Download - Manual Modulo Administrativo

MANUAL DE USUARIO

MÓDULO DE PROCESOS PRESUPUESTARIOS – MPP

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

MÓDULO DE PROCESOS PRESUPUESTARIOS - MPP

El Módulo de Procesos Presupuestarios, es la herramienta a través del cual se Recibe la Programación de Compromisos Anuales PCA, se Distribuye del Pliego al Distrito y se Prioriza para la Ejecución en el Módulo Administrativo. Así también sirve para Modificar el Presupuesto según lo requiera la Unidad.

En este sentido, el Sistema Integrado de Administración Financiera para el Sector Público SIAF-SP pone a disposición 2 Módulos diferentes: (1) como Unidad y (2) como Pliego. La Unidad genera la Modificación Presupuestal y El Pliego las Aprueba o Rechaza. El Pliego Recibe la PCA y la Distribuye a la Unidad. La unidad Prioriza la PCA y la envía al Módulo Administrativo.

Para acceder a las aplicaciones del Distrito debe dar clic a la opción correspondiente (1):

A continuación se describirán los procesos que se pueden hacer en el Modulo de Procesos Presupuestarios

(2) (1)

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

PROGRAMACIÓN DE COMPROMISOS ANUALES – PCA

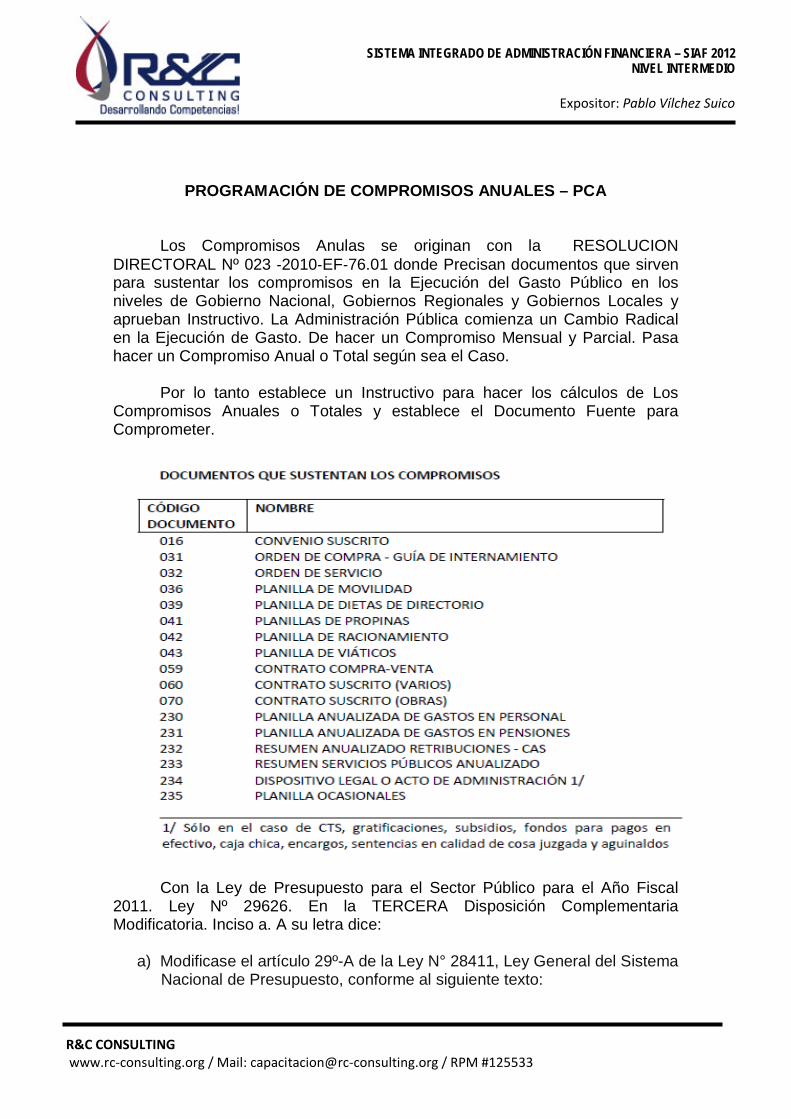

Los Compromisos Anulas se originan con la RESOLUCION DIRECTORAL Nº 023 ‐2010‐EF‐76.01 donde Precisan documentos que sirven para sustentar los compromisos en la Ejecución del Gasto Público en los niveles de Gobierno Nacional, Gobiernos Regionales y Gobiernos Locales y aprueban Instructivo. La Administración Pública comienza un Cambio Radical en la Ejecución de Gasto. De hacer un Compromiso Mensual y Parcial. Pasa hacer un Compromiso Anual o Total según sea el Caso. Por lo tanto establece un Instructivo para hacer los cálculos de Los Compromisos Anuales o Totales y establece el Documento Fuente para Comprometer.

Con la Ley de Presupuesto para el Sector Público para el Año Fiscal 2011. Ley Nº 29626. En la TERCERA Disposición Complementaria Modificatoria. Inciso a. A su letra dice:

a) Modificase el artículo 29º-A de la Ley N° 28411, Ley General del Sistema Nacional de Presupuesto, conforme al siguiente texto:

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

“Artículo 29º-A.- Programación de Compromisos Anual (PCA) La Programación de Compromisos Anual (PCA) es un instrumento de programación del gasto público de corto plazo por toda fuente de financiamiento, que permite compatibilizar la programación de caja de ingresos y gastos, con la real capacidad de financiamiento para el año fiscal respectivo, en el marco de la disciplina fiscal y el Marco Macroeconómico Multianual. Dicho instrumento es revisado y actualizado sobre la base de la información que proporcionen los pliegos, de manera trimestral, siendo autorizado por la Dirección General del Presupuesto Público, mediante resolución directoral. Mediante resolución directoral se establecen los procedimientos, mecanismos y formalidades para la determinación, revisión y actualización de la PCA. La determinación de la PCA no convalida los actos o acciones que no se ciñan a la normativa vigente, correspondiendo al Órgano de Control Interno o el que haga sus veces en el pliego verificar la legalidad y observancia de las formalidades aplicables a cada caso.”

b) La ejecución de las obligaciones previamente comprometidas y devengadas, con sujeción a la percepción de los ingresos que constituyen su financiamiento, se sujetan a las formalidades y procedimientos que establezca la Dirección Nacional del Tesoro Público en el marco de la Ley N° 28693, Ley General del Sistema Nacional de Tesorería, como parte de la etapa de la ejecución de gasto denominada “pago”, quedando derogado el artículo 30º de la Ley N° 28411, Ley General del Sistema Nacional de Presupuesto. El Artículo Nº 30 que se deroga esta referido al Calendario de Compromiso. Puesto que ahora hablamos de Calendario de Pago. Con la Directiva Nº 005-2010-EF/76.01 Directiva para la Ejecución Presupuestaria en el Capitulo III, Fase de la Ejecución del Gasto Público De la Programación de Compromisos Anuales precisa lo siguiente: CAPÍTULO III FASE DE EJECUCIÓN DEL GASTO PÚBLICO SUBCAPÍTULO I DE LA PROGRAMACIÓN DE COMPROMISOS ANUAL (PCA) Artículo 7°.- Programación de Compromisos Anual (PCA) 7.1 La PCA es un instrumento de programación del gasto público de corto plazo, por toda fuente de financiamiento, que permite la constante compatibilización de la programación del presupuesto autorizado, con el marco Macro Económico Multianual, las reglas fiscales contenidas en la Ley de Responsabilidad y Transparencia Fiscal y la capacidad de financiamiento del año fiscal respectivo, en un marco de disciplina, prudencia y responsabilidad fiscal.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

La determinación, actualización y revisión de la PCA atiende a los siguientes principios: a) Eficiencia y efectividad en el gasto público: La PCA es concordante con una ejecución eficiente y efectiva del gasto público, con la disciplina fiscal y la escala de prioridades que aprueba el Titular del pliego en el marco del artículo 16º de la Ley General. b) Predictibilidad del gasto público: La PCA permite a los pliegos tener certidumbre sobre el límite anual para realizar compromisos anualizados, desde el inicio del año fiscal. c) Presupuesto dinámico: La PCA responde a una ejecución dinámica de los presupuestos institucionales de los pliegos. d) Perfeccionamiento continuo: La PCA está sujeta a perfeccionamiento continuo con el objeto de mejorar la ejecución del gasto público de los pliegos. e) Prudencia y Responsabilidad Fiscal: La PCA busca asegurar que los gastos que estimen ejecutar los pliegos propendan al equilibrio en el mediano plazo. 7.2 En aplicación de los principios señalados en el numeral precedente, los compromisos anualizados realizados por el pliego constituyen una fuente de información para la determinación y revisión de la PCA. La PCA es determinada por la DGPP, mediante Resolución Directoral, a nivel de pliego. 7.3 Adicionalmente, para efecto de la determinación y revisión de la PCA, se toma en cuenta que ésta contenga las autorizaciones del nivel de gasto, destinadas a atender los gastos rígidos (planillas de remuneraciones y pensiones, pago de los servicios básicos, entre otros), las obligaciones que devienen de años fiscales precedentes conforme a la normatividad vigente; la culminación de proyectos de inversión pública; el mantenimiento de la infraestructura pública resultante de proyectos de inversión pública, y la atención de las intervenciones en los Programas Presupuestales Estratégicos (PPE), entre otros. En el caso de los Programas Presupuestales Estratégicos, a partir de la revisión de la PCA del segundo trimestre del año fiscal respectivo, la DGPP toma en cuenta, adicionalmente, el nivel de ejecución financiera y el cumplimiento de las metas físicas programadas. Artículo 8°.- Marco conceptual y proceso de la PCA Para efecto de la aplicación de la PCA se toma en cuenta los conceptos siguientes: a) Determinación de la PCA: Constituye el monto inicial de la PCA para el año fiscal, el cual es establecido como resultado de un proceso realizado por la

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

DGPP, en coordinación con la Dirección General Asuntos Económicos y Sociales del MEF, y conforme a lo establecido en la presente Directiva. b) Actualización de la PCA: Constituye la modificación del monto de la PCA durante el trimestre en los casos señalados en los numerales 9.1 y 9.2 de la presente Directiva. c) Revisión de la PCA: Constituye el proceso a cargo de la DGPP, a través del cual, una vez concluido el trimestre, se realizan los ajustes al monto de la PCA, de corresponder, conforme a la presente Directiva. Artículo 9°.- De los procedimientos para la revisión y actualización de la Programación de Compromisos Anual (PCA) 9.1 De la revisión y actualización en el Gobierno Nacional y Gobierno Regional: La PCA es revisada trimestralmente por la DGPP de oficio. La revisión de la PCA es aprobada mediante Resolución Directoral, dentro de los diez (10) días calendario siguientes de concluido el período trimestral. Para efecto de la citada revisión la DGPP, de ser necesario, realiza reuniones de coordinación técnica con las Oficinas de Presupuesto de los pliegos. Excepcionalmente, durante el trimestre, la PCA de un pliego podrá ser actualizada, a través del SIAF-SP, en los siguientes casos: a) por emergencia declarada por norma legal respectiva que conlleve a la ejecución de mayor gasto; b) el pago del servicio de deuda pública; c) las transferencias de la Reserva de Contingencia; d) las transferencias de recursos destinados a proyectos de inversión pública del Gobierno Nacional a los Gobiernos Sub Nacionales y las transferencias financieras que se autoricen en la Ley Anual de Presupuesto, así como las provenientes de donaciones; e) la atención de sentencias judiciales; f) la fusión y/o transferencia de competencias y funciones; y g) las incorporaciones de recursos provenientes de procesos de concesión conforme a las disposiciones legales vigentes. Para efecto de la aplicación de las excepciones, la DGPP transmite a los pliegos respectivos mediante el SIAF – SP los montos que resulten de dicha aplicación, con cargo al presupuesto institucional respectivo y sus modificatorias, siendo consideradas dichas actualizaciones en la revisión de la PCA, referida en el primer párrafo del presente numeral. 9.2 De la revisión y actualización en el Gobierno Local: La PCA es revisada de oficio trimestralmente por la DGPP. Dicha revisión es aprobada mediante Resolución Directoral, dentro de los diez (10) días calendario siguientes de concluido el período trimestral, considerando las actualizaciones del monto realizadas durante el trimestre. En la citada resolución directoral se detalla el monto de la PCA a nivel de provincia y distrito. Las actualizaciones del PCA son realizadas por los pliegos durante el trimestre, a través del SIAF-SP, teniendo en cuenta el presupuesto institucional de apertura (PIA), y sólo para el caso de los recursos que se incorporen provenientes de saldos de balance y

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

las transferencias de recursos efectuadas por el Gobierno Nacional y Gobiernos Regionales. Las excepciones establecidas en el segundo párrafo del numeral 9.1 precedente son aplicables a los Gobiernos Locales en lo que corresponda. 9.3 Las transferencias de recursos entre pliegos, en el marco de las disposiciones legales vigentes, conlleva necesariamente a la reducción en el mismo monto de la PCA del pliego que transfiere los recursos y el incremento en dicho monto de la PCA del pliego receptor de los recursos. 9.4 El detalle de las revisiones y actualizaciones a que hacen referencia los numerales 9.1 y 9.2 del presente artículo son publicados en el portal institucional del MEF: www.mef.gob.pe. 9.5 La DGPP evalúa la PCA, en función a los niveles de ejecución de los pliegos y la proyección de dicha ejecución al cierre del año fiscal, con el objeto de reajustar los montos determinados para cada pliego, los mismos que de acuerdo a la citada proyección no serían ejecutados en dicho año. Artículo 10º.- De las modificaciones presupuestarias y la PCA Las modificaciones presupuestarias que en el marco de las disposiciones legales vigentes se desarrollen en el nivel funcional programático, y las transferencias de recursos de acuerdo al numeral 9.3 precedente, se sujetan a los montos que se hayan establecido en la PCA vigente. La aprobación de modificaciones que no se ciñan a la citada PCA no conlleva a un ajuste de la misma, salvo que se trate de las excepciones establecidas en la presente Directiva, que se sujeten al procedimiento fijado en los numerales 9.1 y 9.2 precedentes. Artículo 11º.- Alcance técnico para la aplicación de la PCA De acuerdo a lo establecido en la Ley General, la PCA no convalida los actos o acciones que realicen los pliegos con inobservancia de los requisitos esenciales y formalidades impuestas por las normas legales, en la utilización financiera de los recursos públicos asignados; así como tampoco, en ningún caso, la PCA constituye el sustento legal para la aprobación de las resoluciones que aprueben modificaciones presupuestarias en el nivel funcional Programático. Lo más importante que hay que tener en cuenta es que a partir del 2011 se va a poder comprometer contra la PCA Priorizada. Por eso es transcendental que se aprenda el Procedimiento de la PCA a fin de poder Ejecutar el Gasto.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

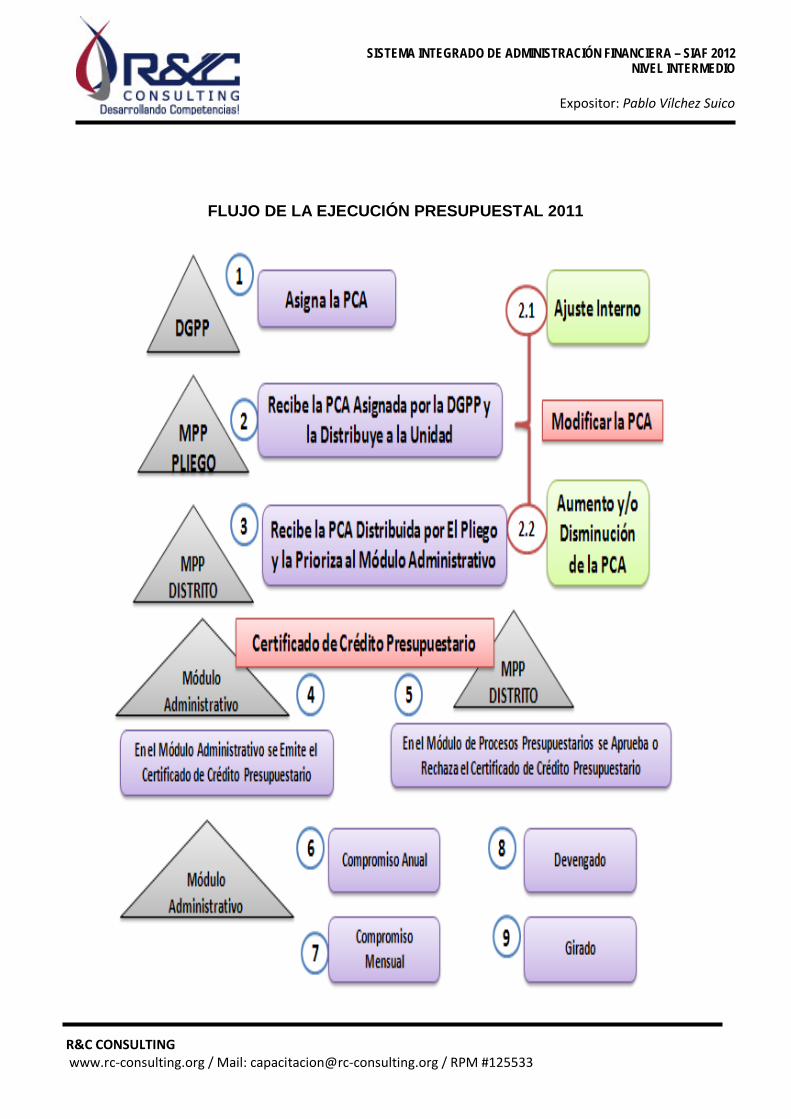

FLUJO DE LA EJECUCIÓN PRESUPUESTAL 2011

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

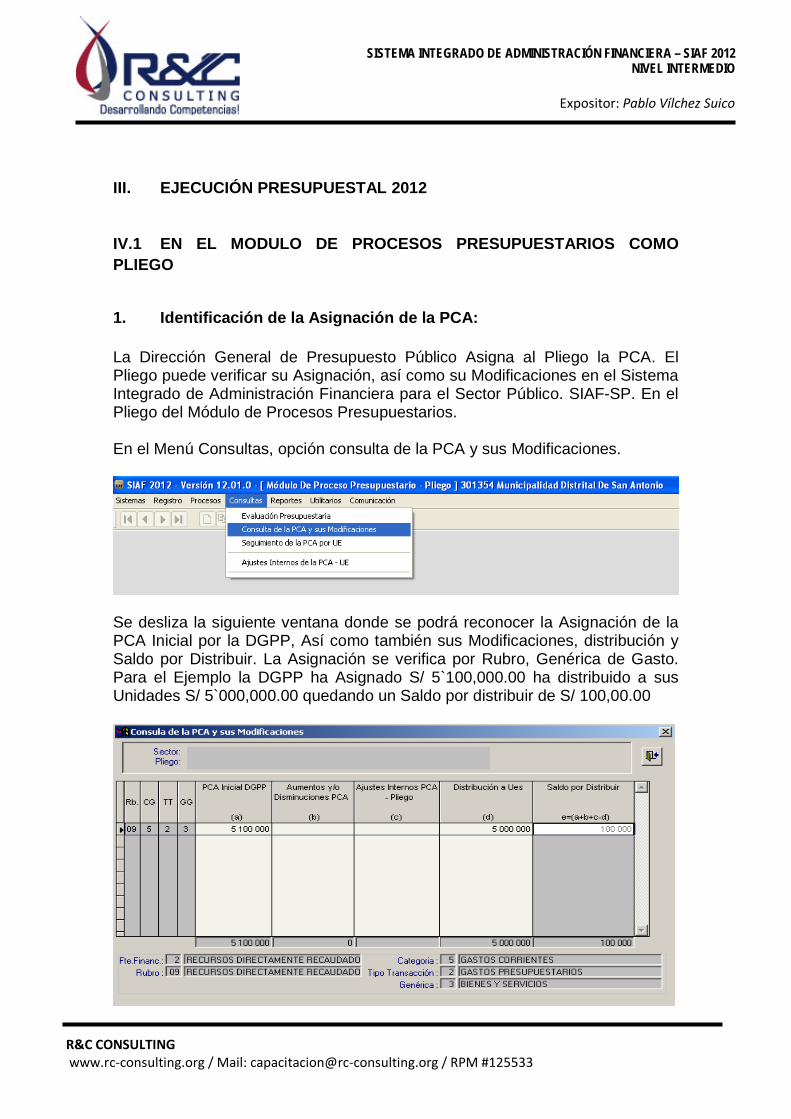

III. EJECUCIÓN PRESUPUESTAL 2012

IV.1 EN EL MODULO DE PROCESOS PRESUPUESTARIOS COMO PLIEGO

1. Identificación de la Asignación de la PCA: La Dirección General de Presupuesto Público Asigna al Pliego la PCA. El Pliego puede verificar su Asignación, así como su Modificaciones en el Sistema Integrado de Administración Financiera para el Sector Público. SIAF-SP. En el Pliego del Módulo de Procesos Presupuestarios. En el Menú Consultas, opción consulta de la PCA y sus Modificaciones.

Se desliza la siguiente ventana donde se podrá reconocer la Asignación de la PCA Inicial por la DGPP, Así como también sus Modificaciones, distribución y Saldo por Distribuir. La Asignación se verifica por Rubro, Genérica de Gasto. Para el Ejemplo la DGPP ha Asignado S/ 5`100,000.00 ha distribuido a sus Unidades S/ 5`000,000.00 quedando un Saldo por distribuir de S/ 100,00.00

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

Una Vez Identificada la Asignación de la PCA. Se pueden establecer tres

posibilidades: a) Incrementar o Disminuir la PCA b) Ajustes Internos de la PCA c) Distribución de la PCA a sus UE`s

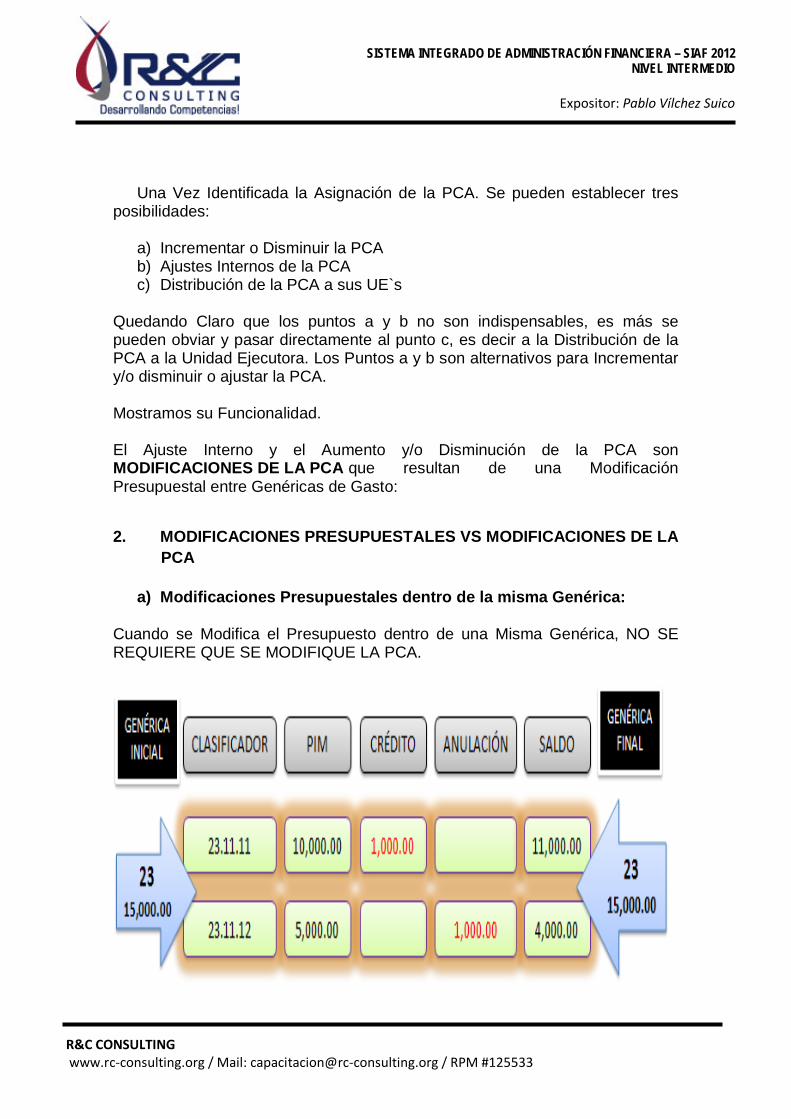

Quedando Claro que los puntos a y b no son indispensables, es más se pueden obviar y pasar directamente al punto c, es decir a la Distribución de la PCA a la Unidad Ejecutora. Los Puntos a y b son alternativos para Incrementar y/o disminuir o ajustar la PCA. Mostramos su Funcionalidad. El Ajuste Interno y el Aumento y/o Disminución de la PCA son MODIFICACIONES DE LA PCA que resultan de una Modificación Presupuestal entre Genéricas de Gasto:

2. MODIFICACIONES PRESUPUESTALES VS MODIFICACIONES DE LA PCA

a) Modificaciones Presupuestales dentro de la misma Genérica:

Cuando se Modifica el Presupuesto dentro de una Misma Genérica, NO SE REQUIERE QUE SE MODIFIQUE LA PCA.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

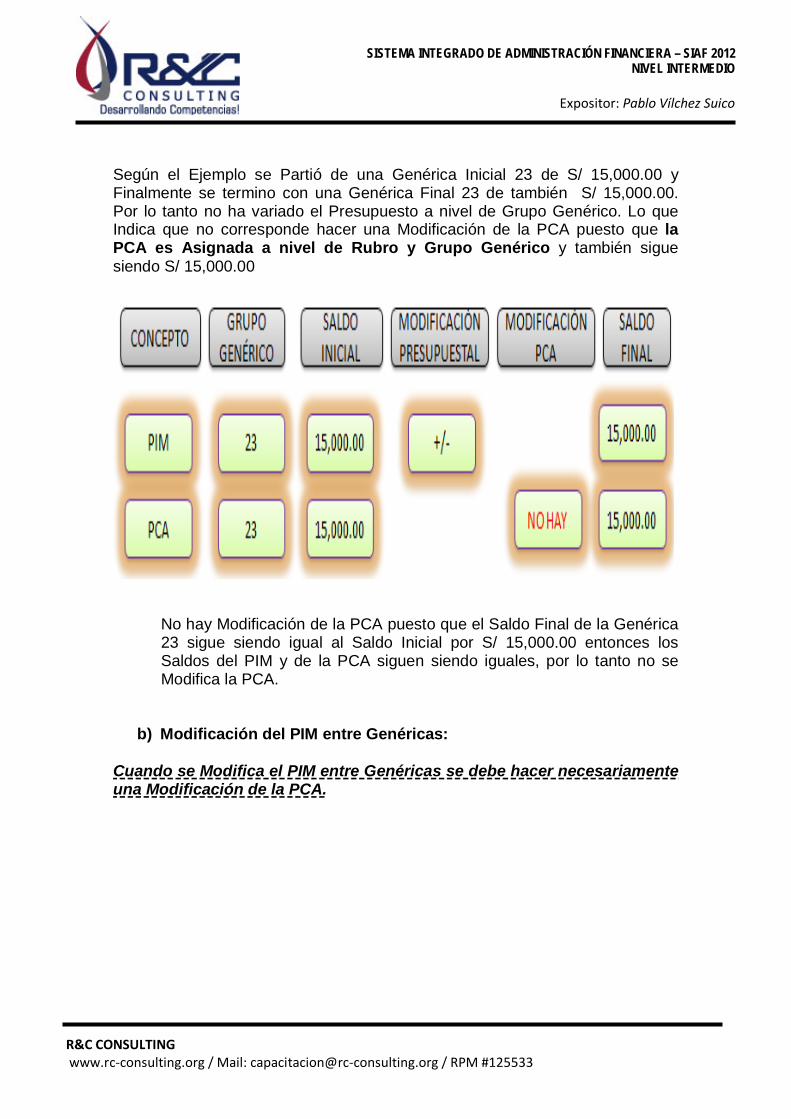

Según el Ejemplo se Partió de una Genérica Inicial 23 de S/ 15,000.00 y Finalmente se termino con una Genérica Final 23 de también S/ 15,000.00. Por lo tanto no ha variado el Presupuesto a nivel de Grupo Genérico. Lo que Indica que no corresponde hacer una Modificación de la PCA puesto que la PCA es Asignada a nivel de Rubro y Grupo Genérico y también sigue siendo S/ 15,000.00

No hay Modificación de la PCA puesto que el Saldo Final de la Genérica 23 sigue siendo igual al Saldo Inicial por S/ 15,000.00 entonces los Saldos del PIM y de la PCA siguen siendo iguales, por lo tanto no se Modifica la PCA.

b) Modificación del PIM entre Genéricas: Cuando se Modifica el PIM entre Genéricas se debe hacer necesariamente una Modificación de la PCA.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

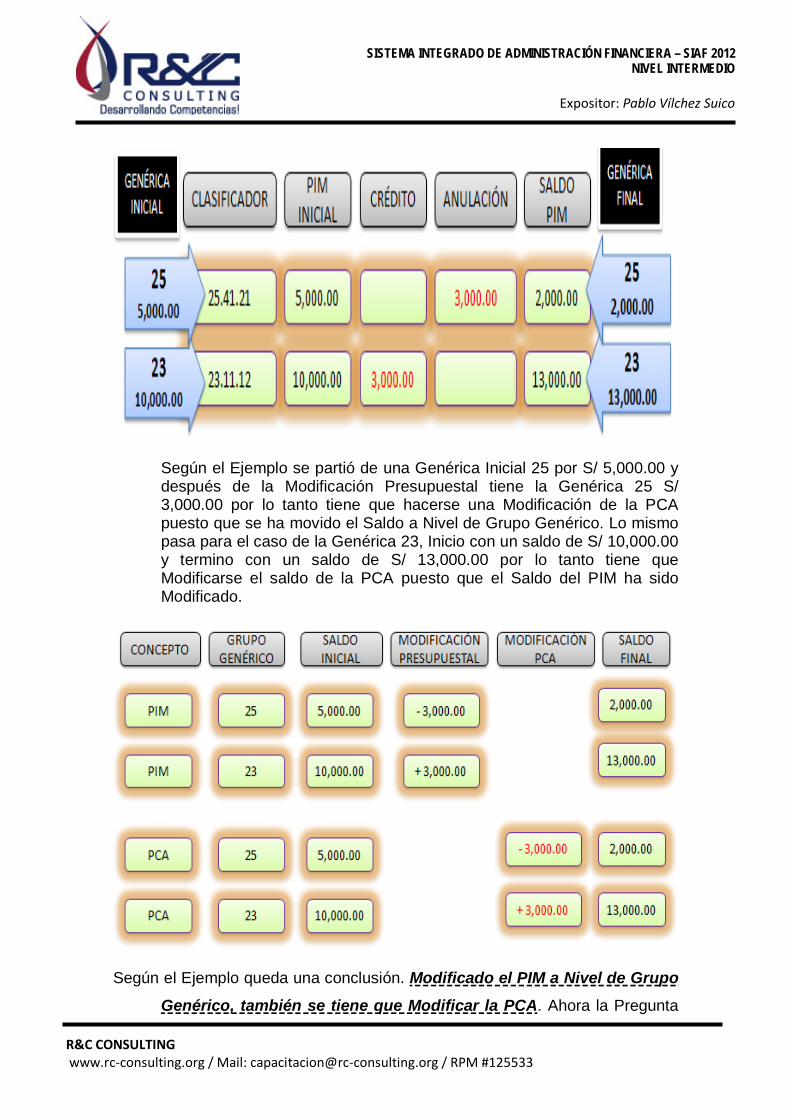

Según el Ejemplo se partió de una Genérica Inicial 25 por S/ 5,000.00 y después de la Modificación Presupuestal tiene la Genérica 25 S/ 3,000.00 por lo tanto tiene que hacerse una Modificación de la PCA puesto que se ha movido el Saldo a Nivel de Grupo Genérico. Lo mismo pasa para el caso de la Genérica 23, Inicio con un saldo de S/ 10,000.00 y termino con un saldo de S/ 13,000.00 por lo tanto tiene que Modificarse el saldo de la PCA puesto que el Saldo del PIM ha sido Modificado.

Según el Ejemplo queda una conclusión. Modificado el PIM a Nivel de Grupo

Genérico, también se tiene que Modificar la PCA. Ahora la Pregunta

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

Sería ¿Qué Herramienta se usa para Modificar la PCA? Y la respuesta

sería 1. Ajuste Interno ó 2. Aumento y/o Disminución. Pero esto a su vez

lleva a otra pregunta, Cuando se usa el Ajuste Interno y Cuando se usa

el Aumento y/o Disminución.

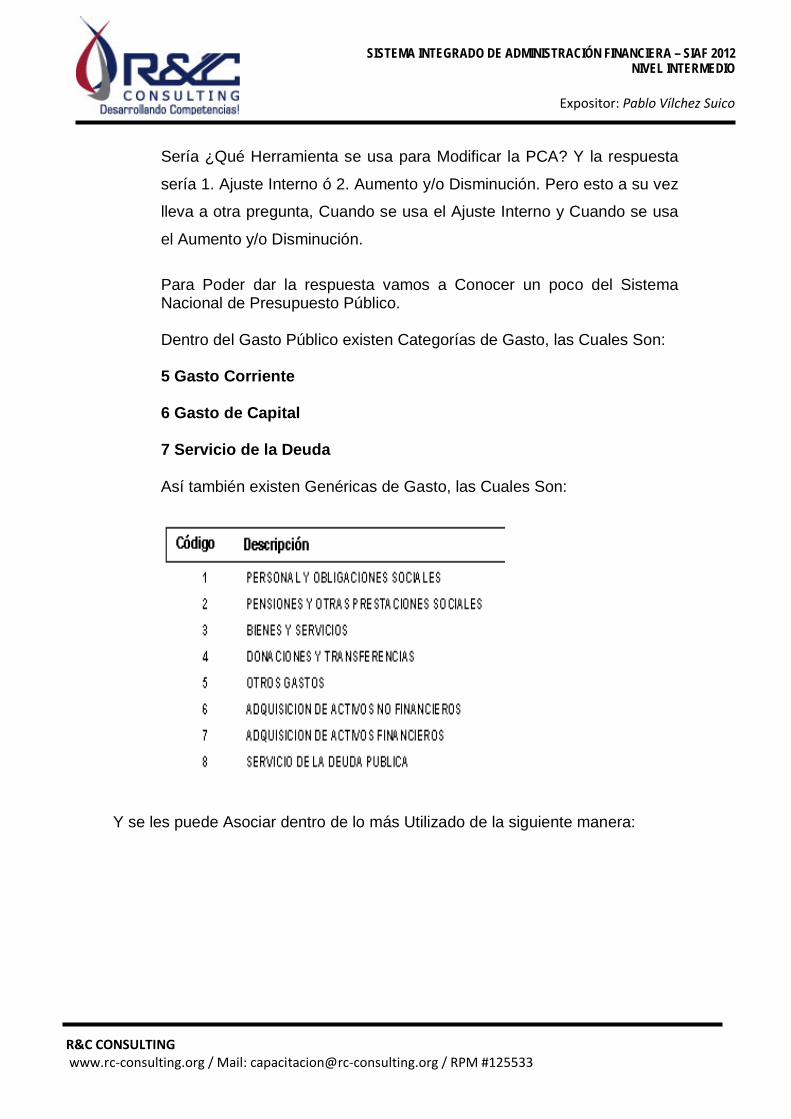

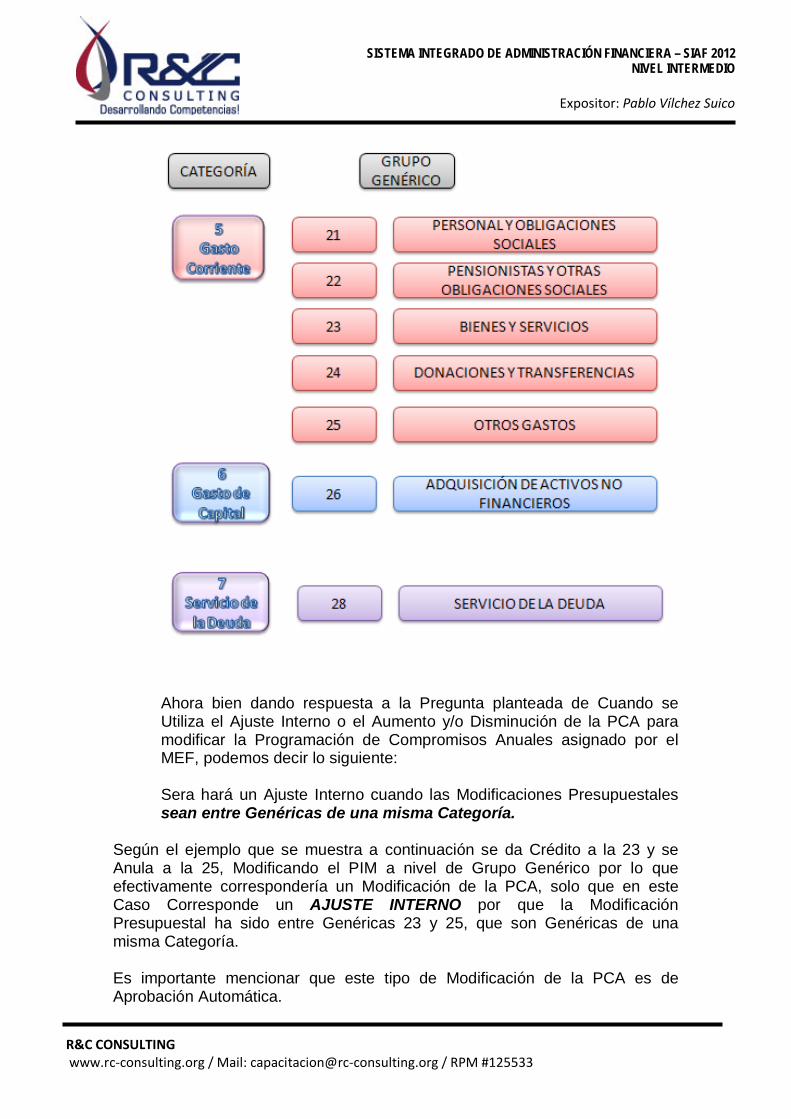

Para Poder dar la respuesta vamos a Conocer un poco del Sistema Nacional de Presupuesto Público. Dentro del Gasto Público existen Categorías de Gasto, las Cuales Son: 5 Gasto Corriente 6 Gasto de Capital 7 Servicio de la Deuda Así también existen Genéricas de Gasto, las Cuales Son:

Y se les puede Asociar dentro de lo más Utilizado de la siguiente manera:

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

Ahora bien dando respuesta a la Pregunta planteada de Cuando se Utiliza el Ajuste Interno o el Aumento y/o Disminución de la PCA para modificar la Programación de Compromisos Anuales asignado por el MEF, podemos decir lo siguiente: Sera hará un Ajuste Interno cuando las Modificaciones Presupuestales sean entre Genéricas de una misma Categoría.

Según el ejemplo que se muestra a continuación se da Crédito a la 23 y se Anula a la 25, Modificando el PIM a nivel de Grupo Genérico por lo que efectivamente correspondería un Modificación de la PCA, solo que en este Caso Corresponde un AJUSTE INTERNO por que la Modificación Presupuestal ha sido entre Genéricas 23 y 25, que son Genéricas de una misma Categoría. Es importante mencionar que este tipo de Modificación de la PCA es de Aprobación Automática.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

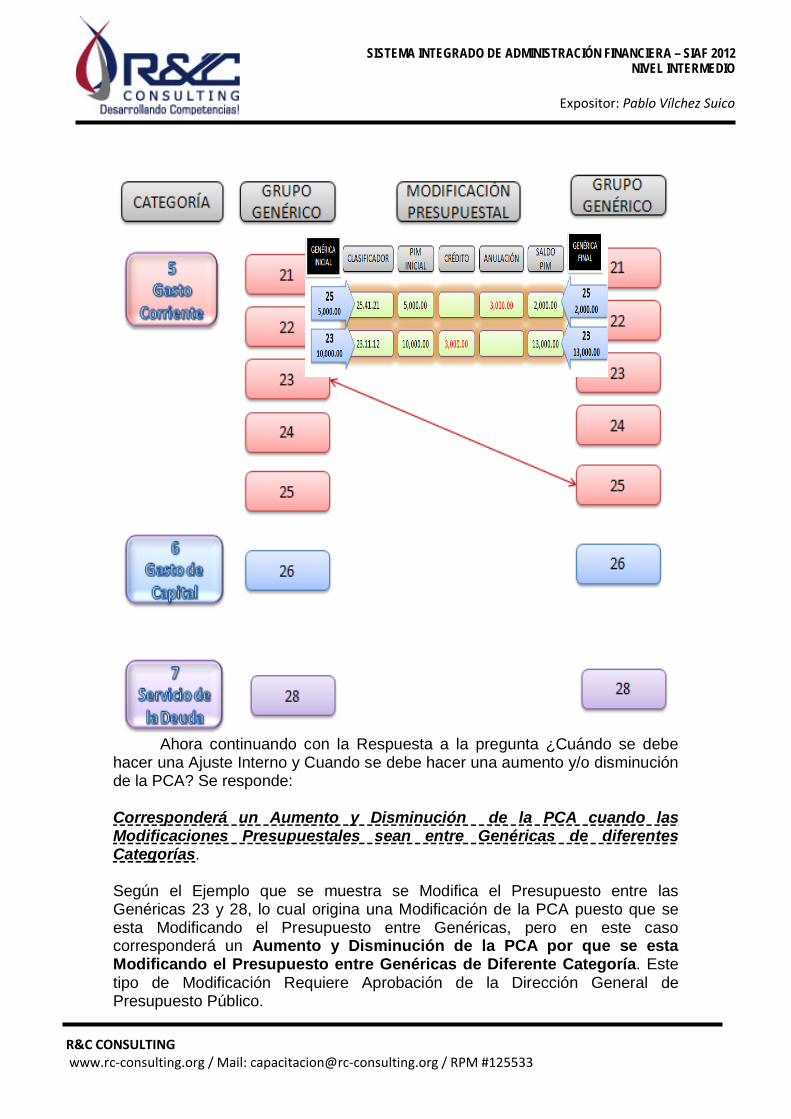

Ahora continuando con la Respuesta a la pregunta ¿Cuándo se debe hacer una Ajuste Interno y Cuando se debe hacer una aumento y/o disminución de la PCA? Se responde: Corresponderá un Aumento y Disminución de la PCA cuando las Modificaciones Presupuestales sean entre Genéricas de diferentes Categorías. Según el Ejemplo que se muestra se Modifica el Presupuesto entre las Genéricas 23 y 28, lo cual origina una Modificación de la PCA puesto que se esta Modificando el Presupuesto entre Genéricas, pero en este caso corresponderá un Aumento y Disminución de la PCA por que se esta Modificando el Presupuesto entre Genéricas de Diferente Categoría. Este tipo de Modificación Requiere Aprobación de la Dirección General de Presupuesto Público.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

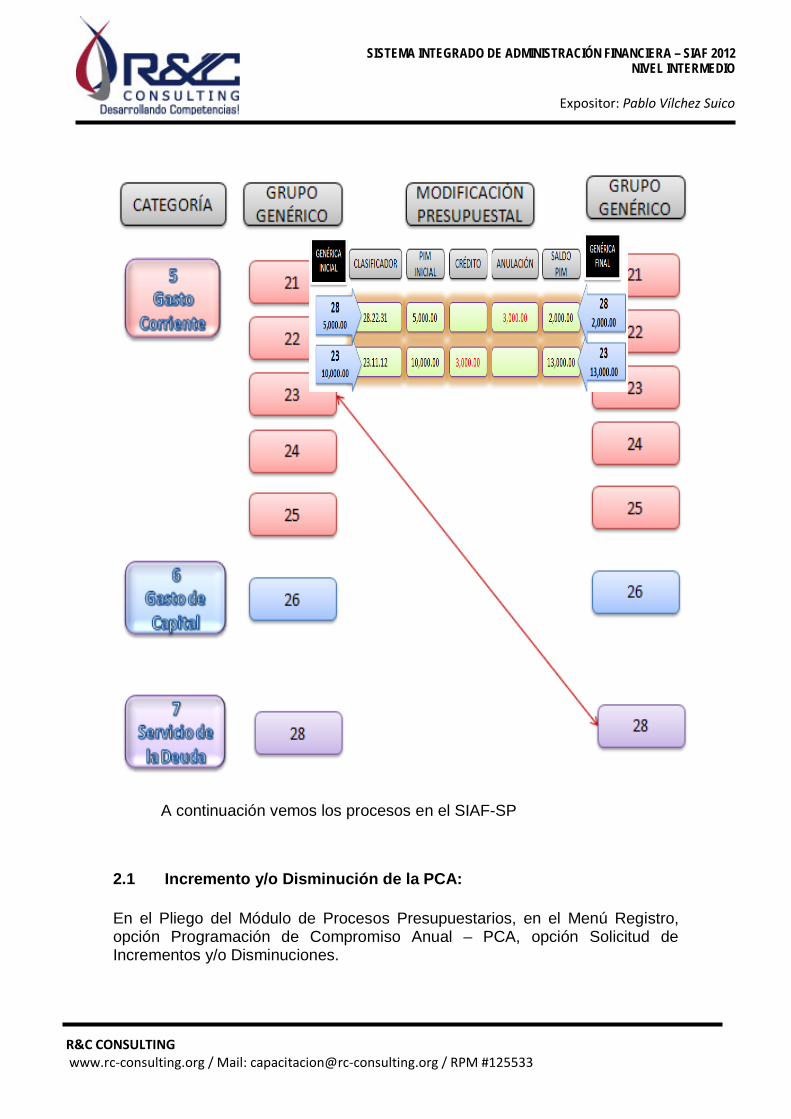

A continuación vemos los procesos en el SIAF-SP

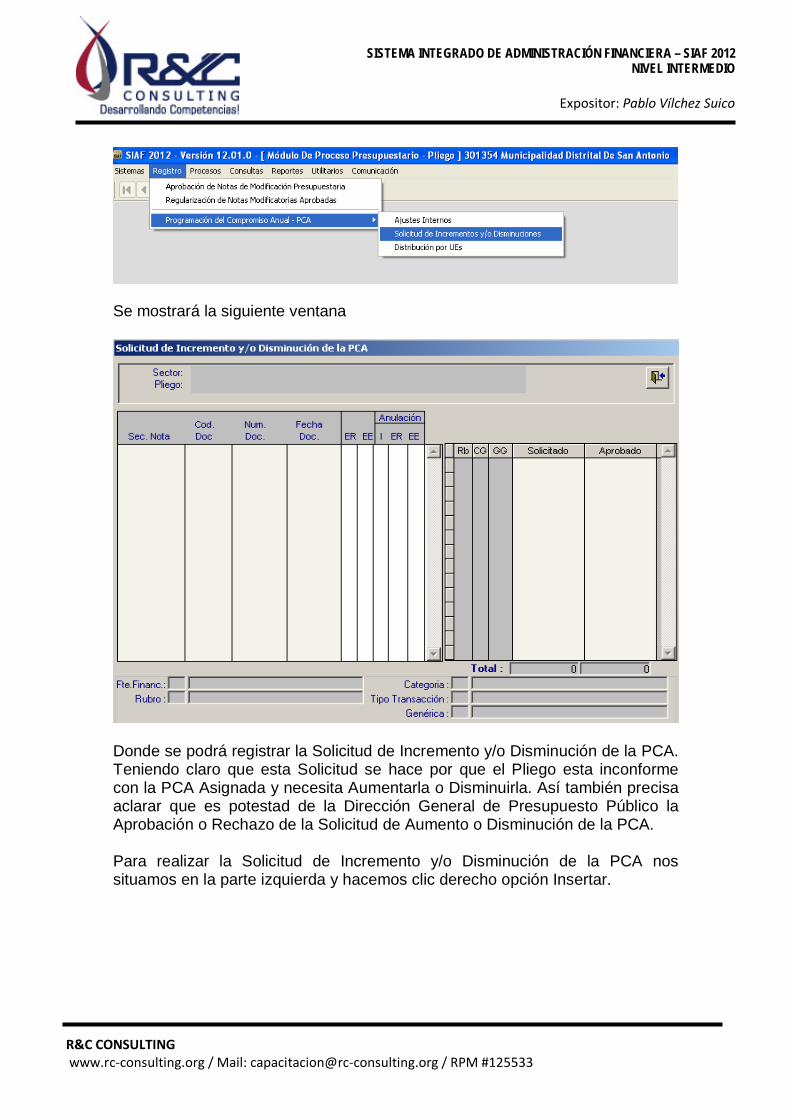

2.1 Incremento y/o Disminución de la PCA: En el Pliego del Módulo de Procesos Presupuestarios, en el Menú Registro, opción Programación de Compromiso Anual – PCA, opción Solicitud de Incrementos y/o Disminuciones.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

Se mostrará la siguiente ventana

Donde se podrá registrar la Solicitud de Incremento y/o Disminución de la PCA. Teniendo claro que esta Solicitud se hace por que el Pliego esta inconforme con la PCA Asignada y necesita Aumentarla o Disminuirla. Así también precisa aclarar que es potestad de la Dirección General de Presupuesto Público la Aprobación o Rechazo de la Solicitud de Aumento o Disminución de la PCA. Para realizar la Solicitud de Incremento y/o Disminución de la PCA nos situamos en la parte izquierda y hacemos clic derecho opción Insertar.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

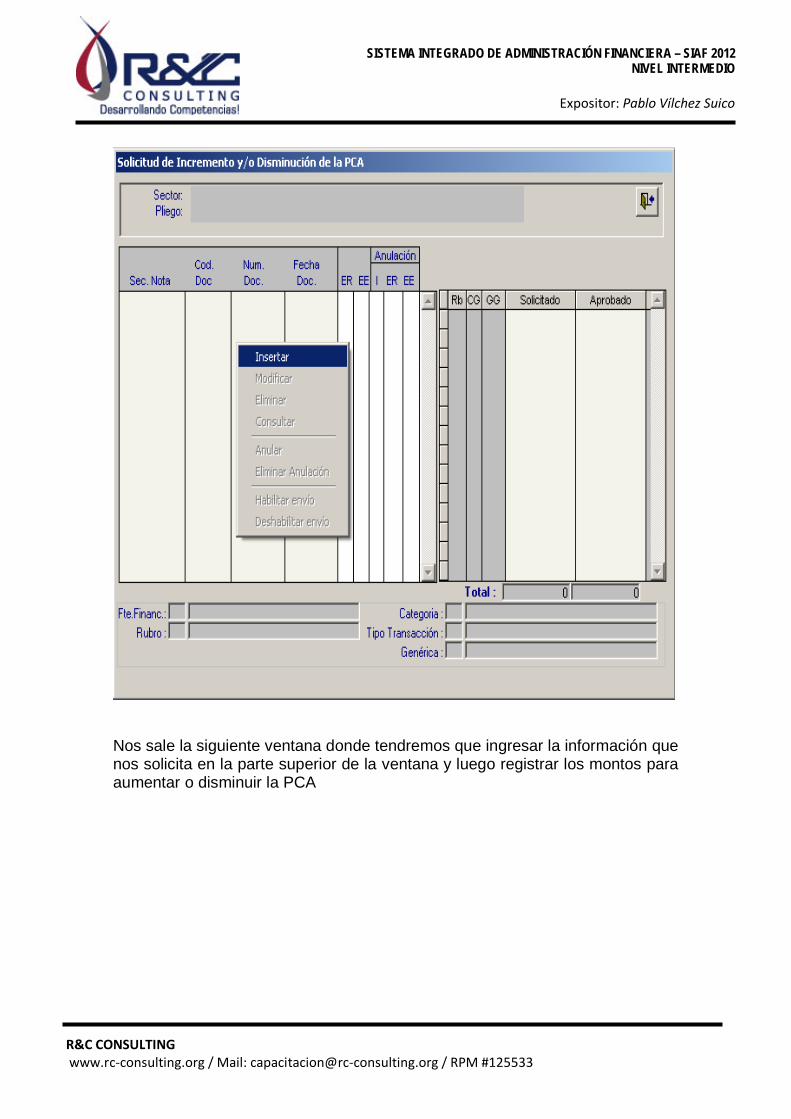

Nos sale la siguiente ventana donde tendremos que ingresar la información que nos solicita en la parte superior de la ventana y luego registrar los montos para aumentar o disminuir la PCA

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

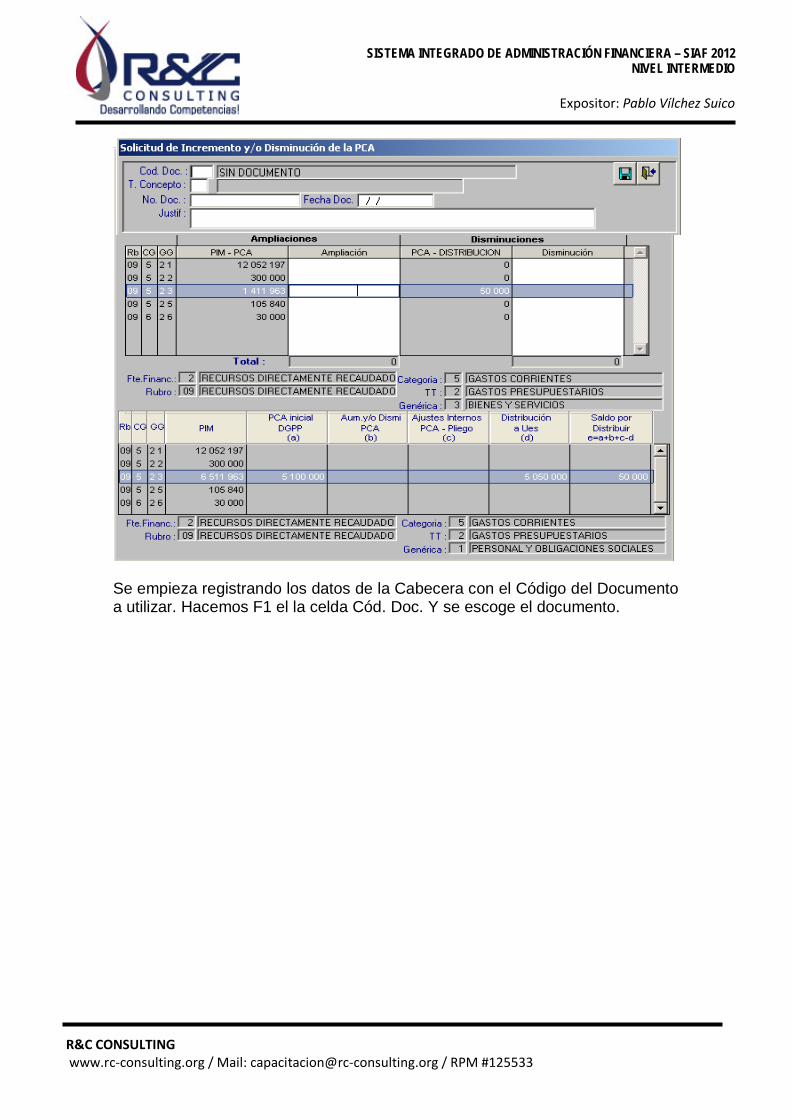

Se empieza registrando los datos de la Cabecera con el Código del Documento a utilizar. Hacemos F1 el la celda Cód. Doc. Y se escoge el documento.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

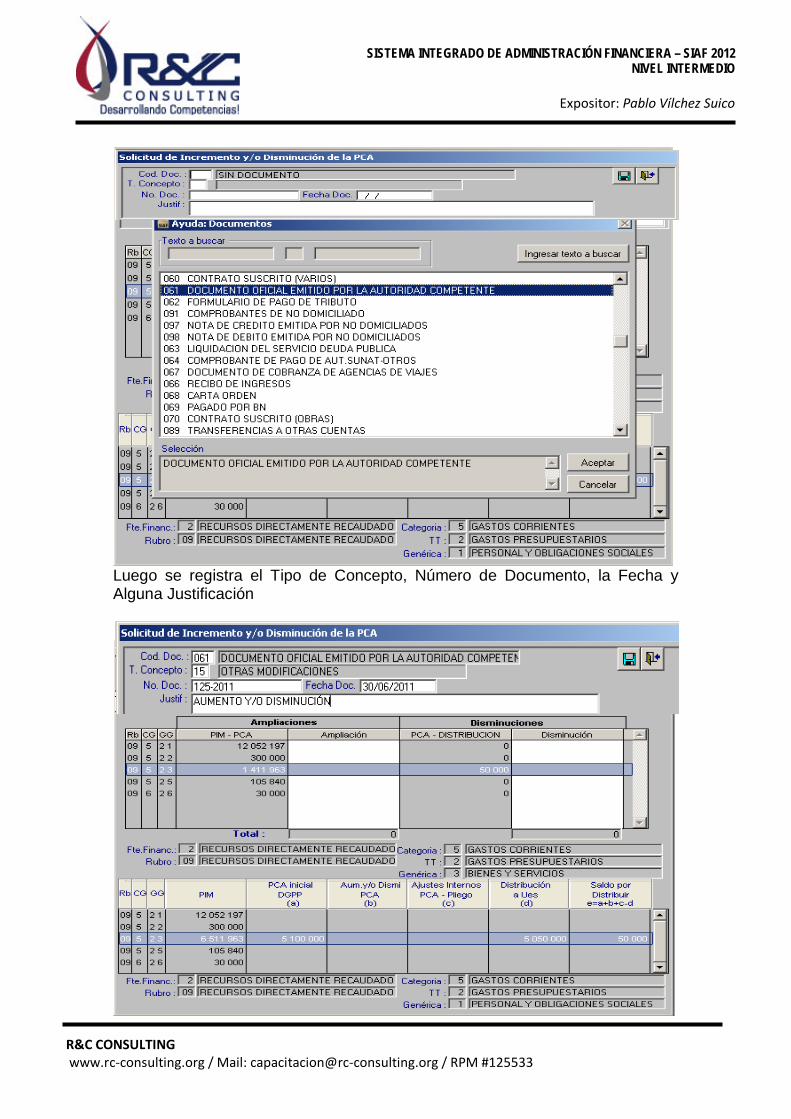

Luego se registra el Tipo de Concepto, Número de Documento, la Fecha y Alguna Justificación

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

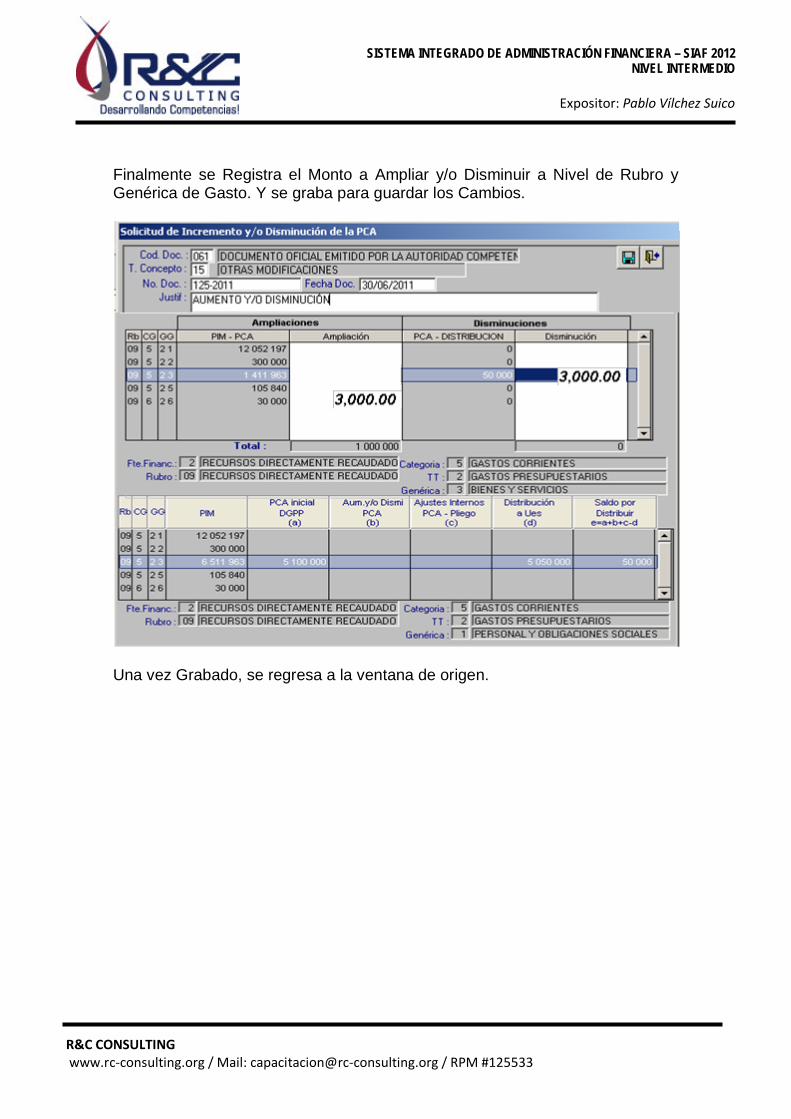

Finalmente se Registra el Monto a Ampliar y/o Disminuir a Nivel de Rubro y Genérica de Gasto. Y se graba para guardar los Cambios.

Una vez Grabado, se regresa a la ventana de origen.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

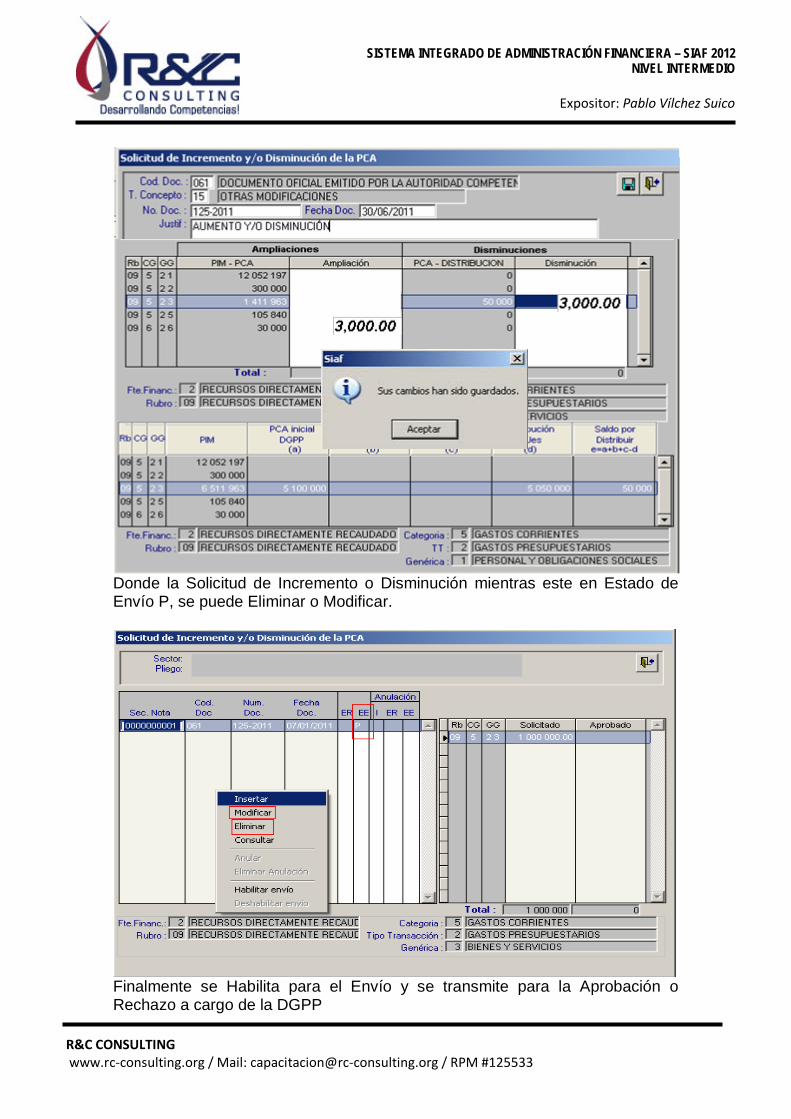

Donde la Solicitud de Incremento o Disminución mientras este en Estado de Envío P, se puede Eliminar o Modificar.

Finalmente se Habilita para el Envío y se transmite para la Aprobación o Rechazo a cargo de la DGPP

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

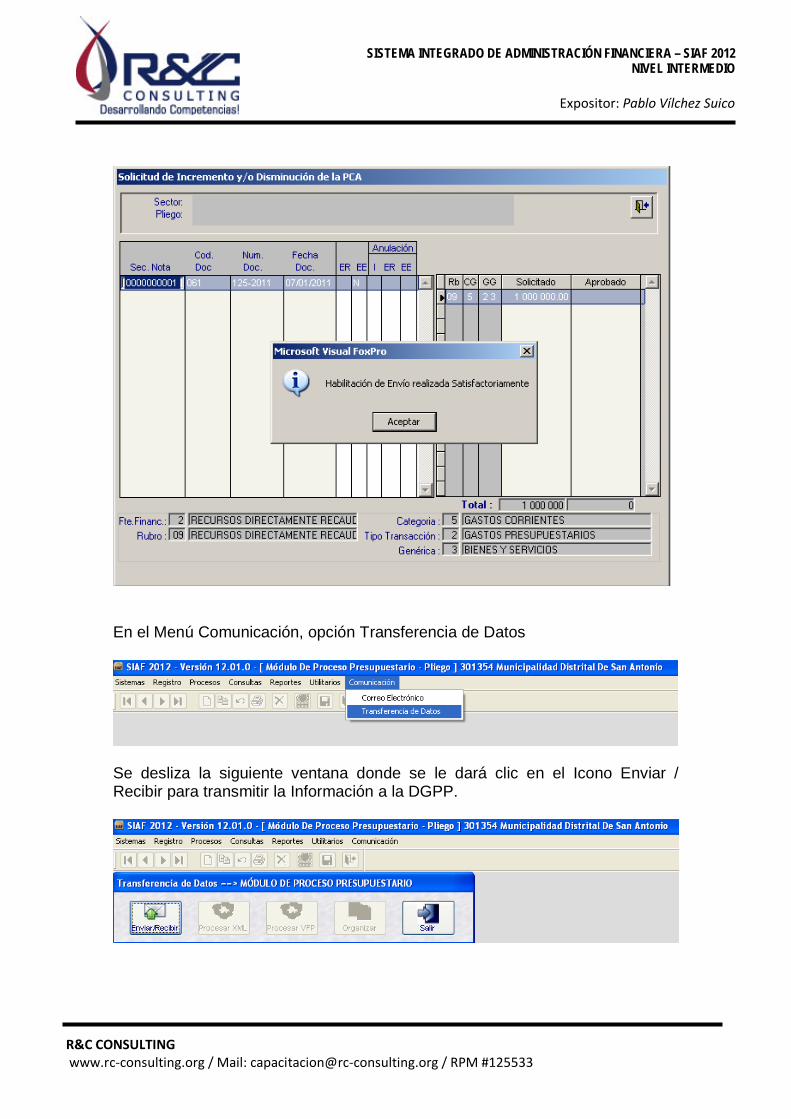

En el Menú Comunicación, opción Transferencia de Datos

Se desliza la siguiente ventana donde se le dará clic en el Icono Enviar / Recibir para transmitir la Información a la DGPP.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

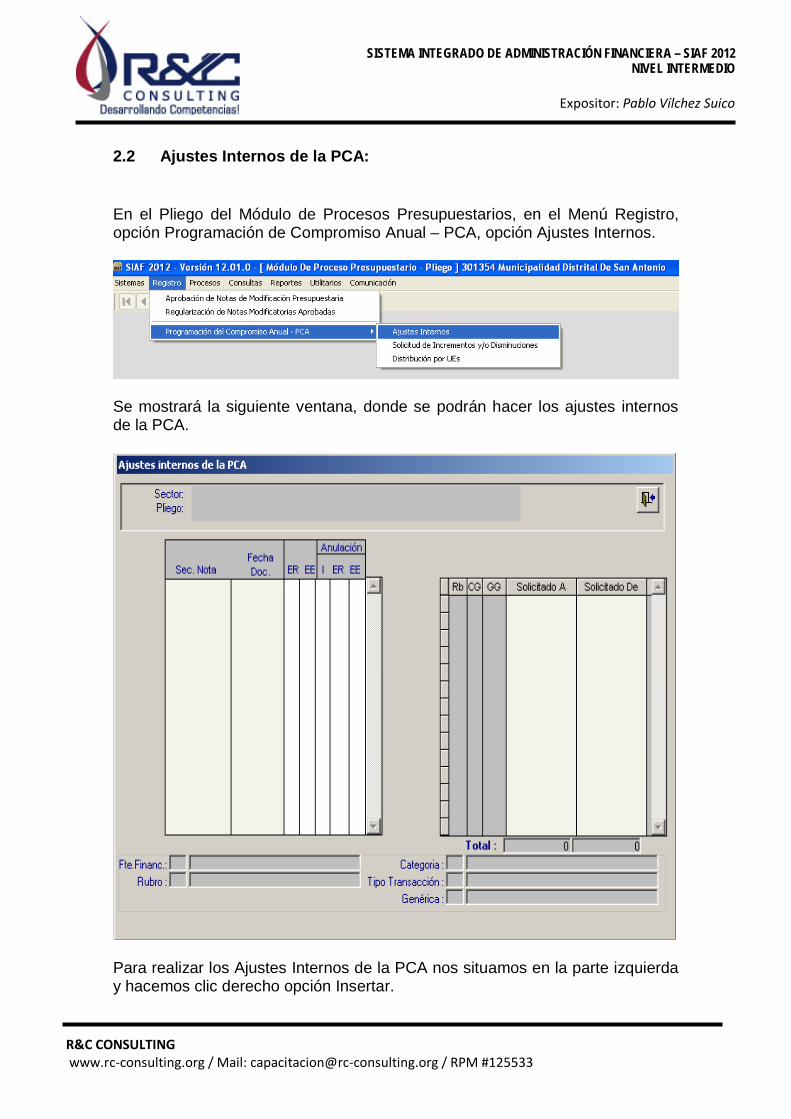

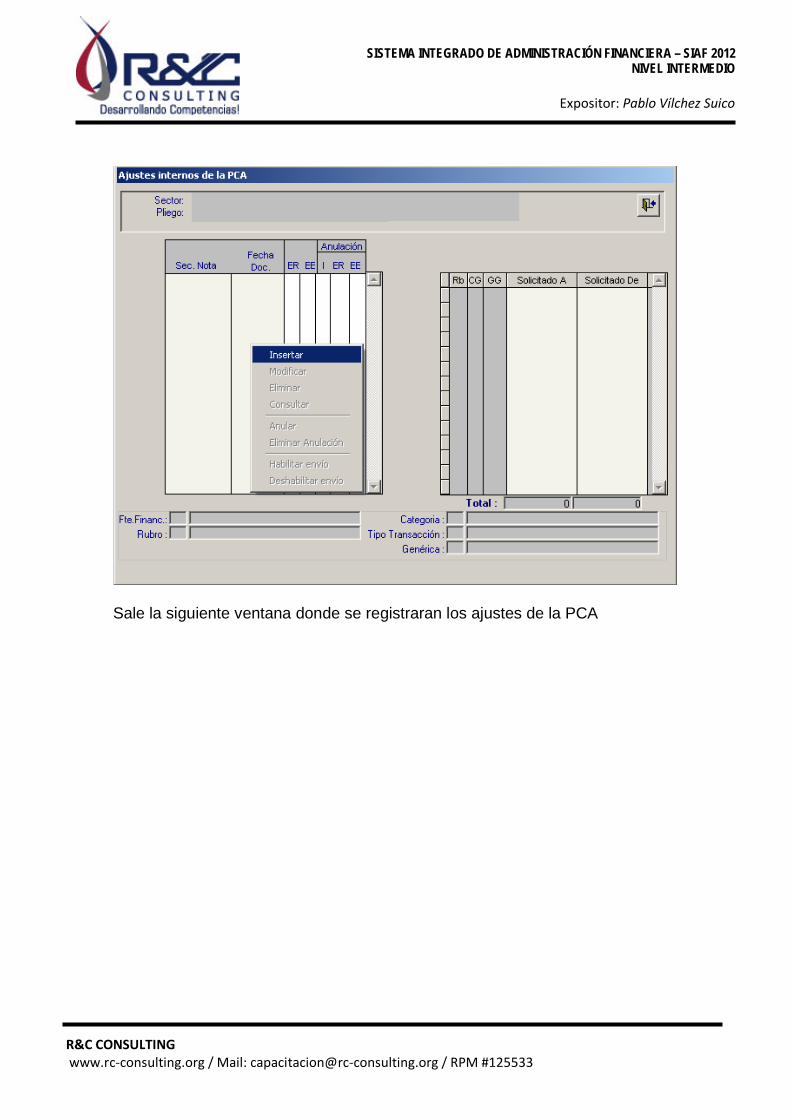

2.2 Ajustes Internos de la PCA: En el Pliego del Módulo de Procesos Presupuestarios, en el Menú Registro, opción Programación de Compromiso Anual – PCA, opción Ajustes Internos.

Se mostrará la siguiente ventana, donde se podrán hacer los ajustes internos de la PCA.

Para realizar los Ajustes Internos de la PCA nos situamos en la parte izquierda y hacemos clic derecho opción Insertar.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

Sale la siguiente ventana donde se registraran los ajustes de la PCA

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

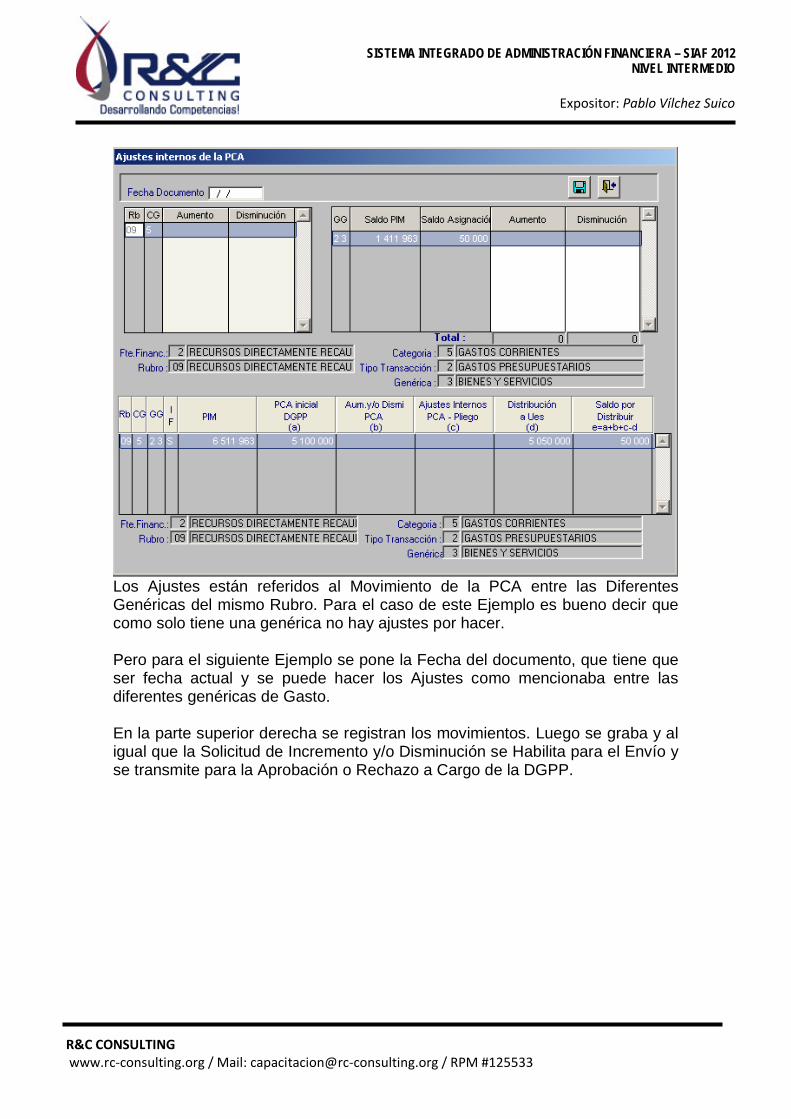

Los Ajustes están referidos al Movimiento de la PCA entre las Diferentes Genéricas del mismo Rubro. Para el caso de este Ejemplo es bueno decir que como solo tiene una genérica no hay ajustes por hacer. Pero para el siguiente Ejemplo se pone la Fecha del documento, que tiene que ser fecha actual y se puede hacer los Ajustes como mencionaba entre las diferentes genéricas de Gasto. En la parte superior derecha se registran los movimientos. Luego se graba y al igual que la Solicitud de Incremento y/o Disminución se Habilita para el Envío y se transmite para la Aprobación o Rechazo a Cargo de la DGPP.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

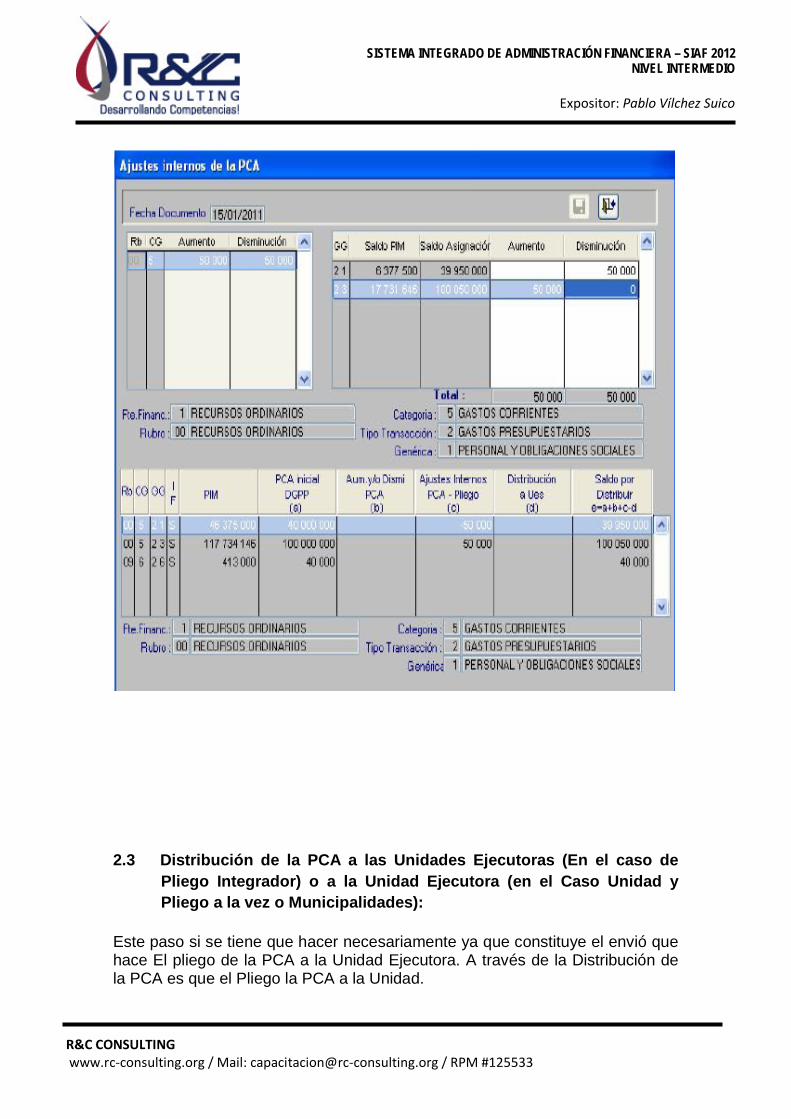

2.3 Distribución de la PCA a las Unidades Ejecutoras (En el caso de Pliego Integrador) o a la Unidad Ejecutora (en el Caso Unidad y Pliego a la vez o Municipalidades):

Este paso si se tiene que hacer necesariamente ya que constituye el envió que hace El pliego de la PCA a la Unidad Ejecutora. A través de la Distribución de la PCA es que el Pliego la PCA a la Unidad.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

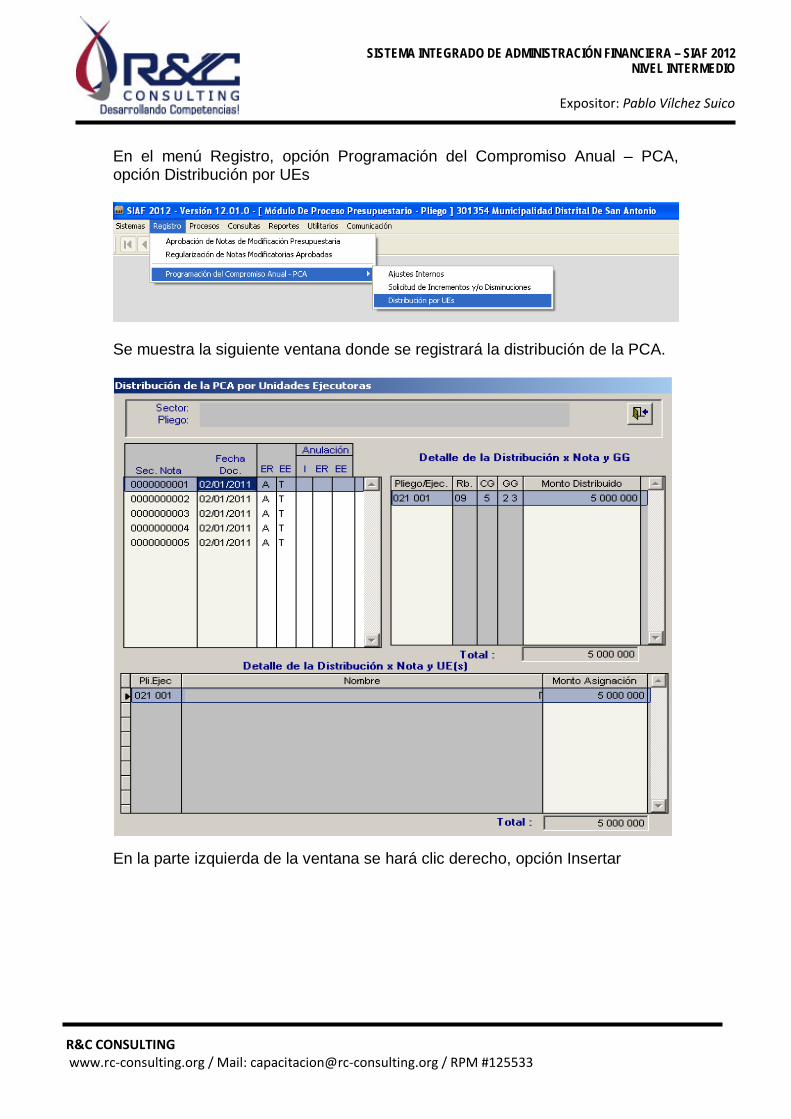

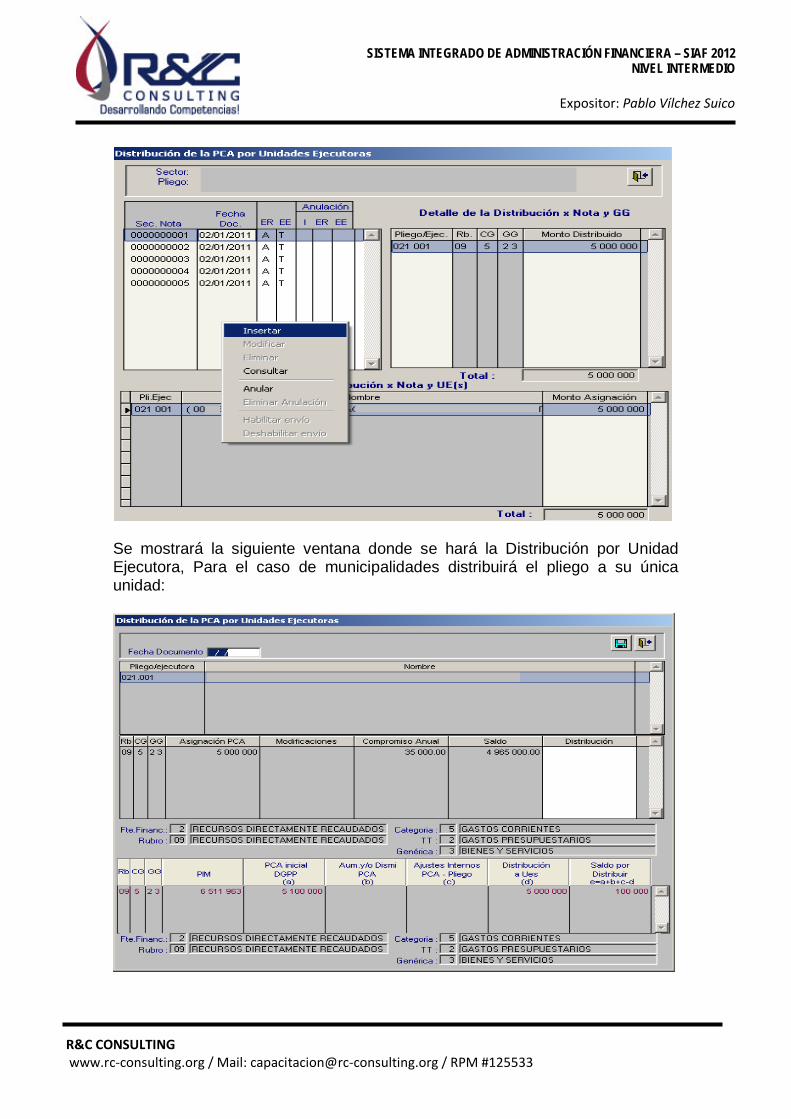

En el menú Registro, opción Programación del Compromiso Anual – PCA, opción Distribución por UEs

Se muestra la siguiente ventana donde se registrará la distribución de la PCA.

En la parte izquierda de la ventana se hará clic derecho, opción Insertar

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

Se mostrará la siguiente ventana donde se hará la Distribución por Unidad Ejecutora, Para el caso de municipalidades distribuirá el pliego a su única unidad:

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

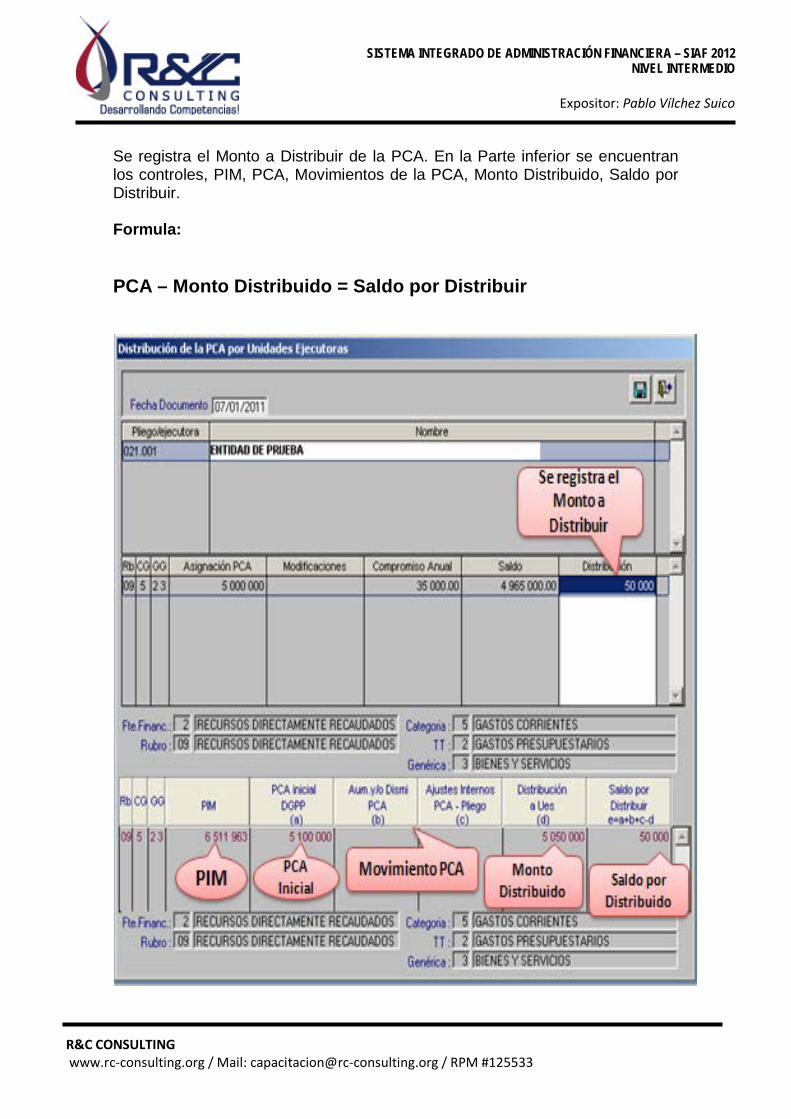

Se registra el Monto a Distribuir de la PCA. En la Parte inferior se encuentran los controles, PIM, PCA, Movimientos de la PCA, Monto Distribuido, Saldo por Distribuir. Formula: PCA – Monto Distribuido = Saldo por Distribuir

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

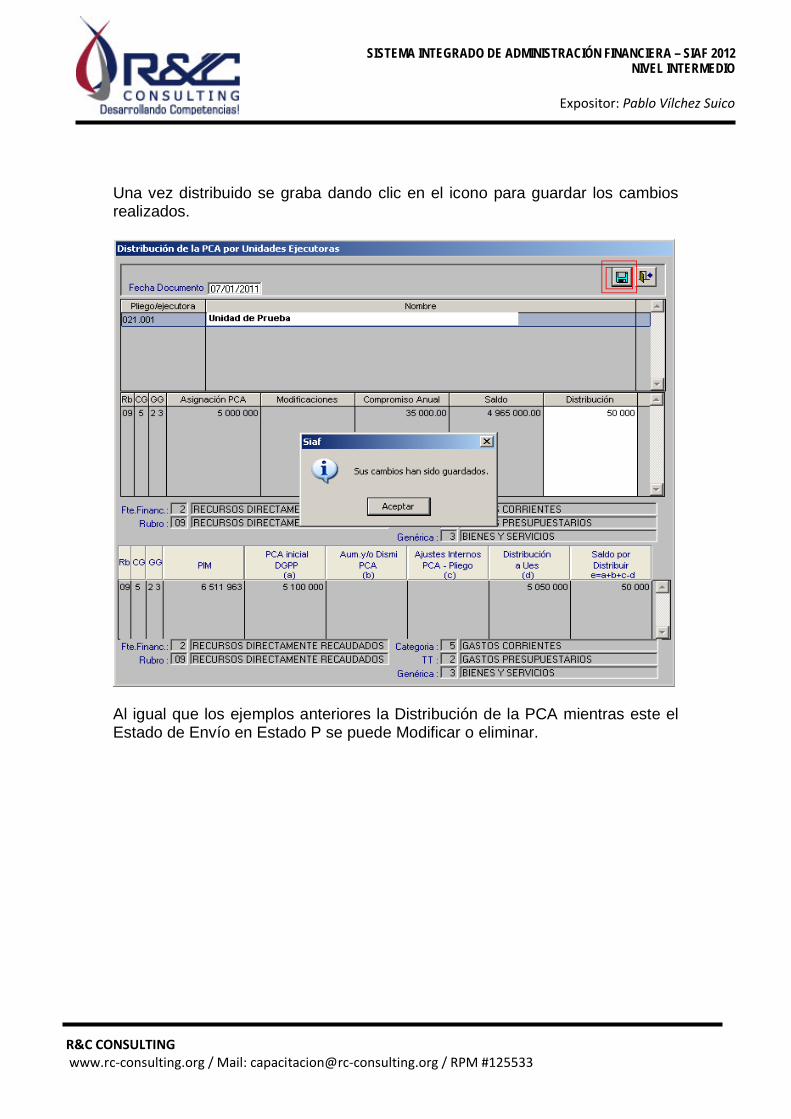

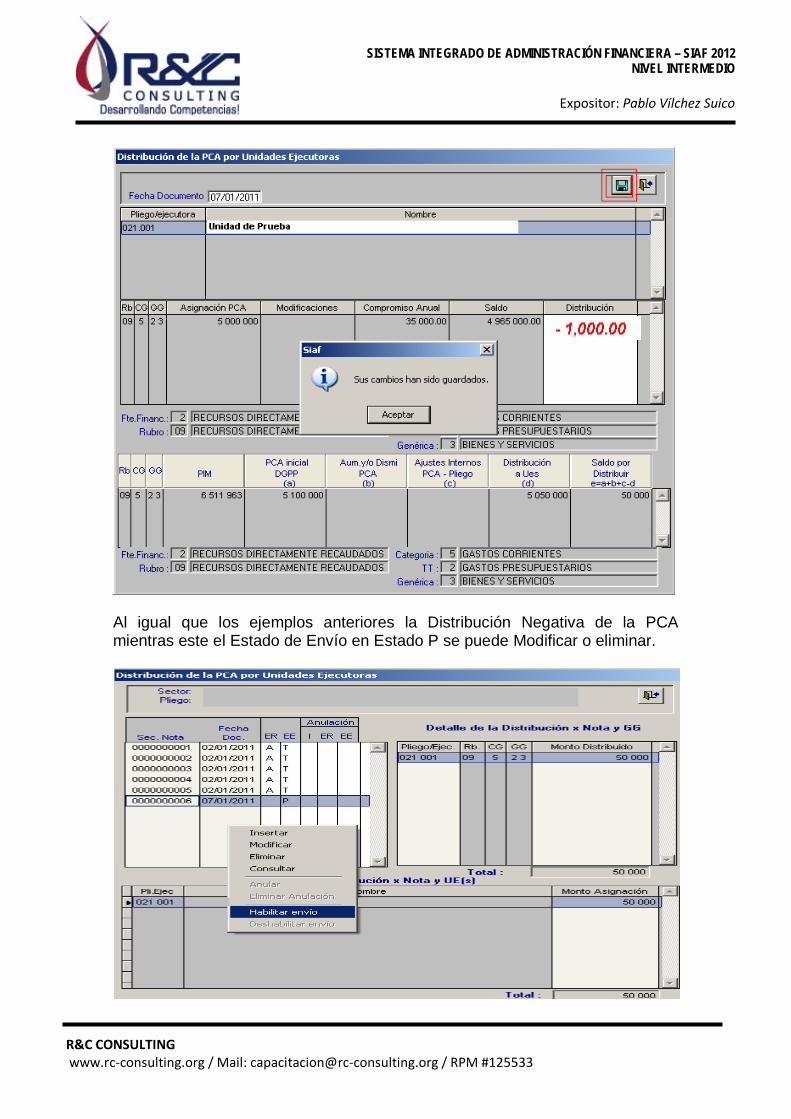

Una vez distribuido se graba dando clic en el icono para guardar los cambios realizados.

Al igual que los ejemplos anteriores la Distribución de la PCA mientras este el Estado de Envío en Estado P se puede Modificar o eliminar.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

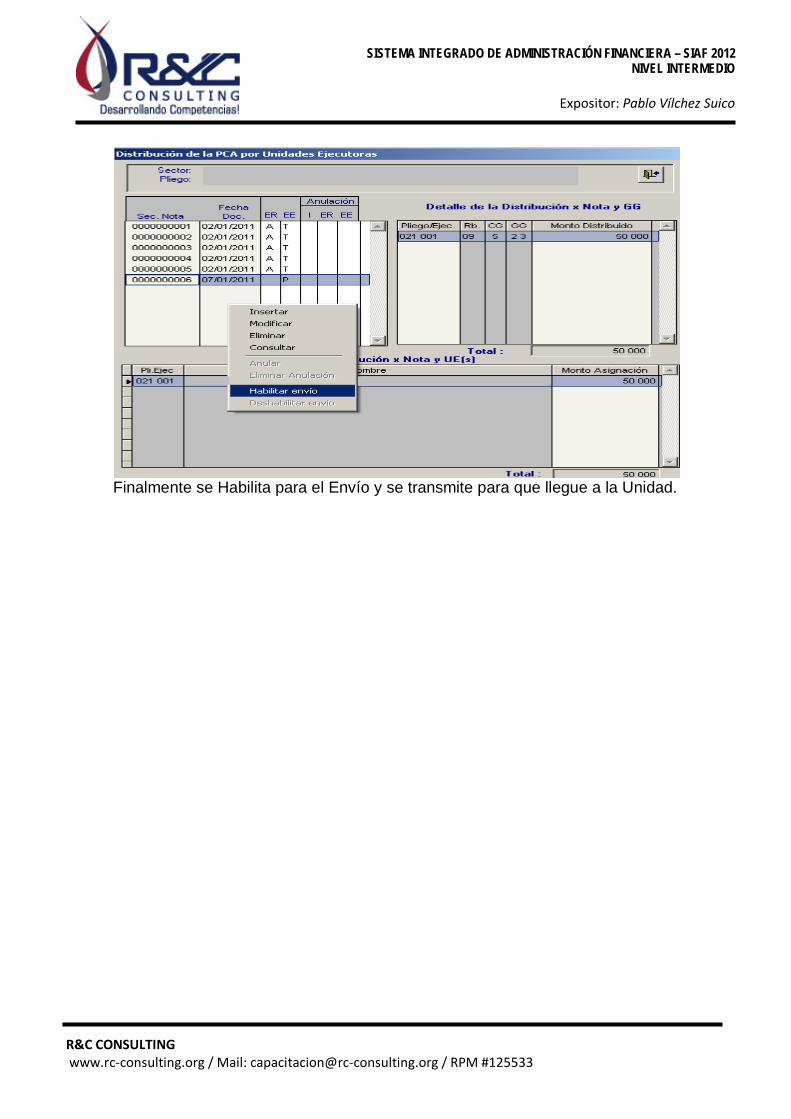

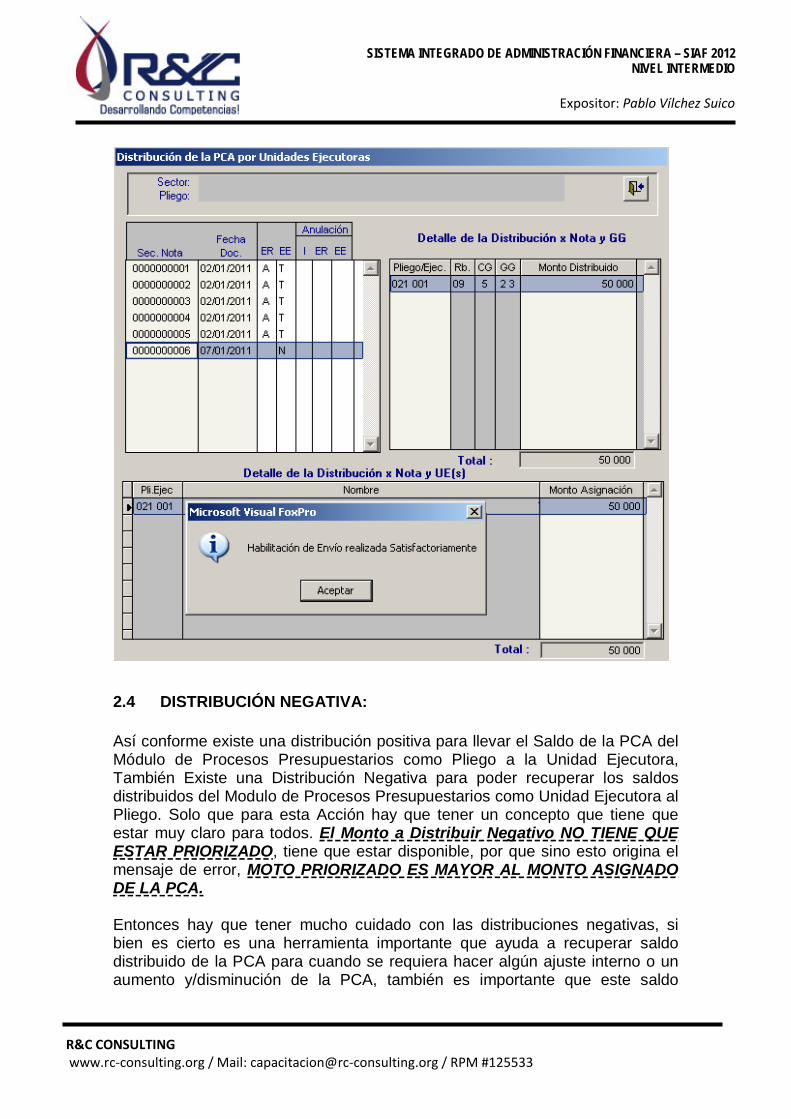

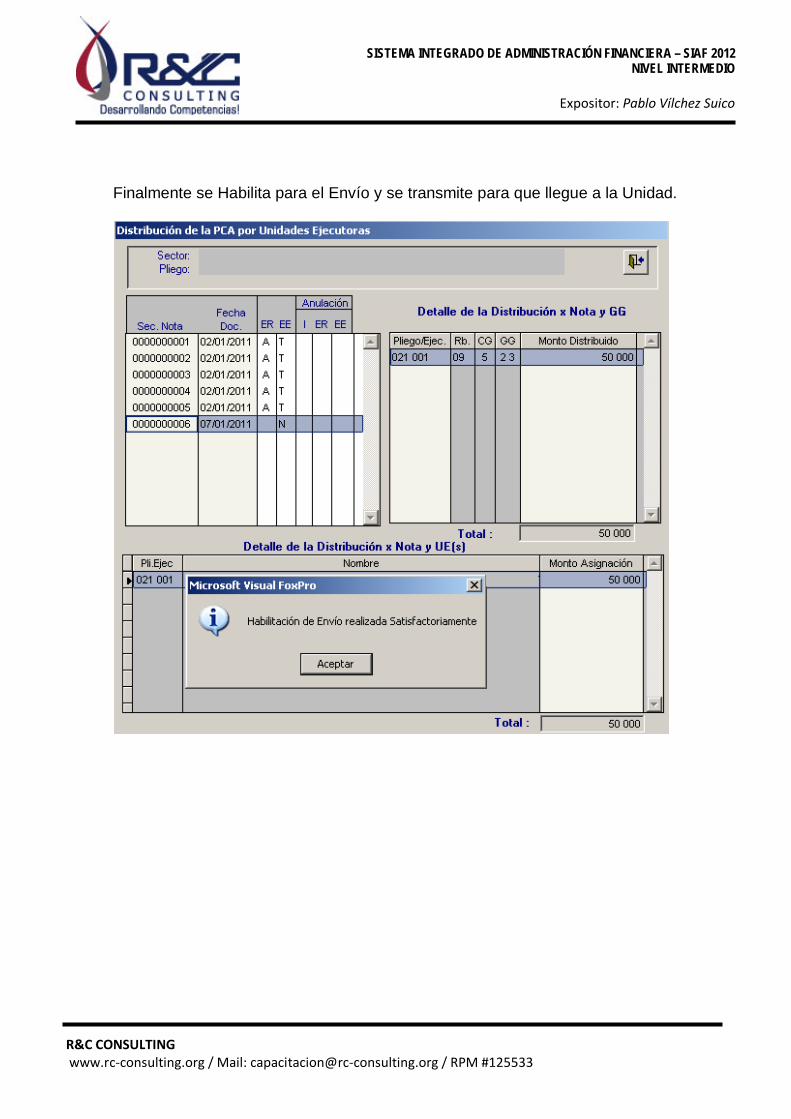

Finalmente se Habilita para el Envío y se transmite para que llegue a la Unidad.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

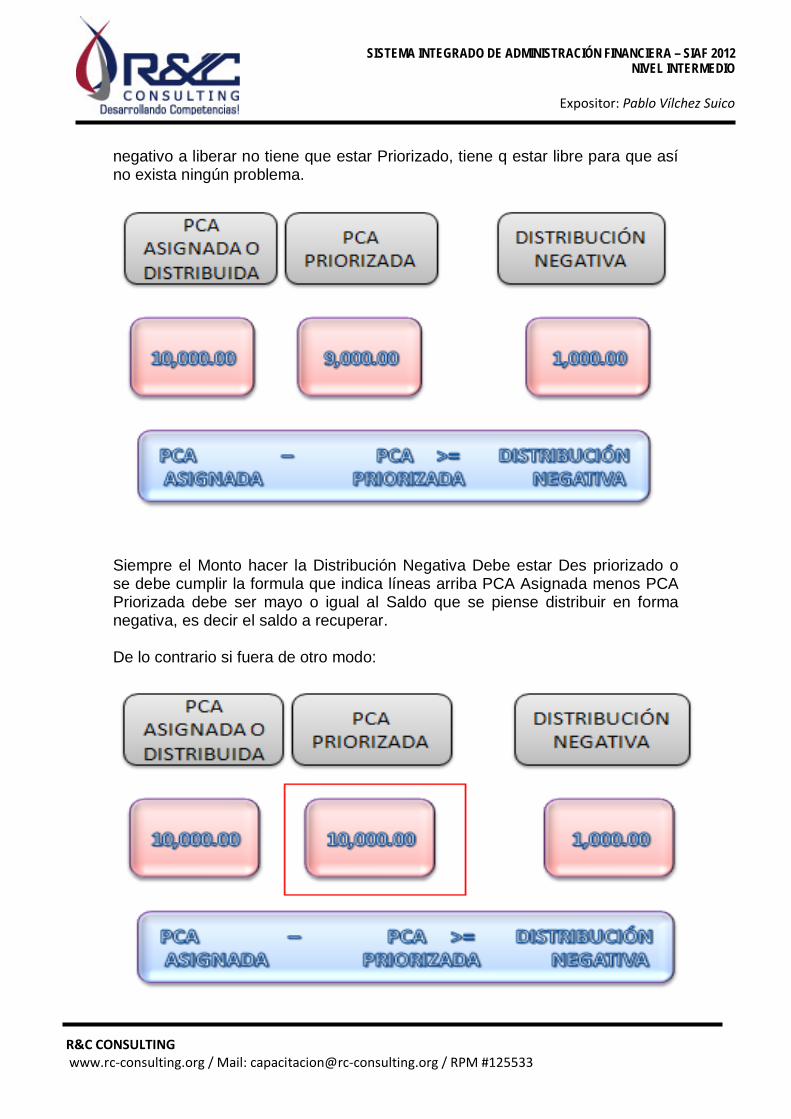

2.4 DISTRIBUCIÓN NEGATIVA: Así conforme existe una distribución positiva para llevar el Saldo de la PCA del Módulo de Procesos Presupuestarios como Pliego a la Unidad Ejecutora, También Existe una Distribución Negativa para poder recuperar los saldos distribuidos del Modulo de Procesos Presupuestarios como Unidad Ejecutora al Pliego. Solo que para esta Acción hay que tener un concepto que tiene que estar muy claro para todos. El Monto a Distribuir Negativo NO TIENE QUE ESTAR PRIORIZADO, tiene que estar disponible, por que sino esto origina el mensaje de error, MOTO PRIORIZADO ES MAYOR AL MONTO ASIGNADO DE LA PCA. Entonces hay que tener mucho cuidado con las distribuciones negativas, si bien es cierto es una herramienta importante que ayuda a recuperar saldo distribuido de la PCA para cuando se requiera hacer algún ajuste interno o un aumento y/disminución de la PCA, también es importante que este saldo

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

negativo a liberar no tiene que estar Priorizado, tiene q estar libre para que así no exista ningún problema.

Siempre el Monto hacer la Distribución Negativa Debe estar Des priorizado o se debe cumplir la formula que indica líneas arriba PCA Asignada menos PCA Priorizada debe ser mayo o igual al Saldo que se piense distribuir en forma negativa, es decir el saldo a recuperar. De lo contrario si fuera de otro modo:

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

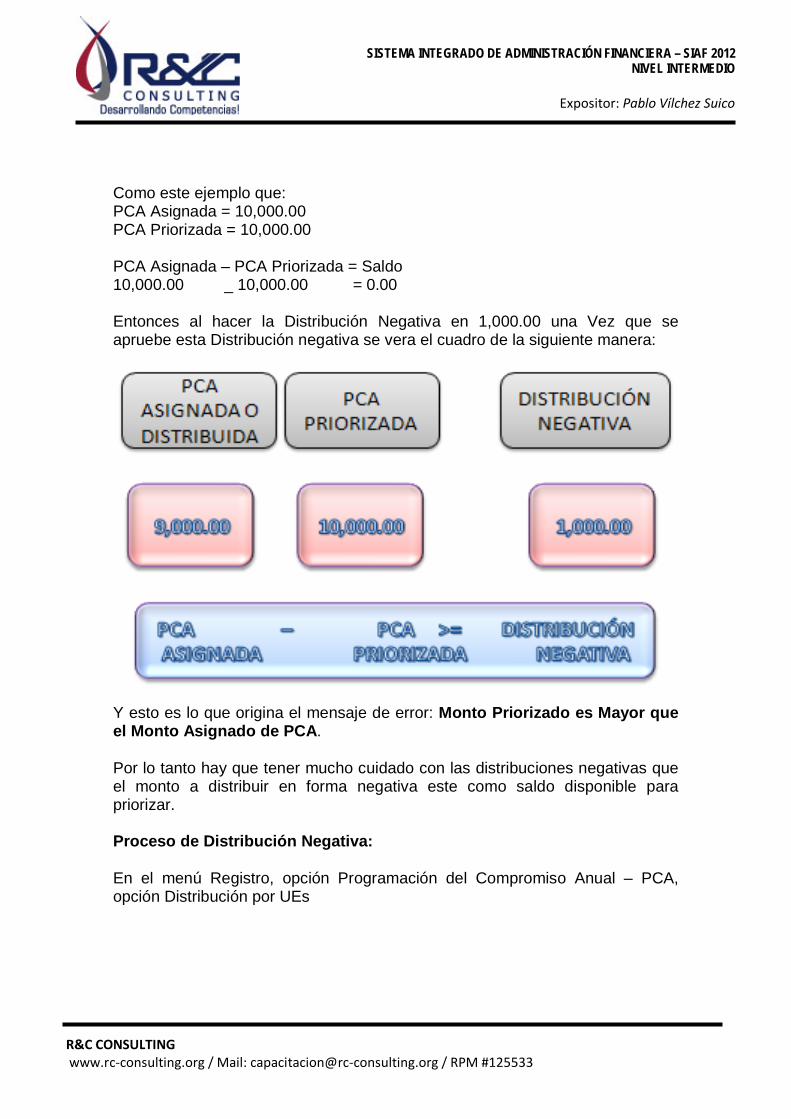

Como este ejemplo que: PCA Asignada = 10,000.00 PCA Priorizada = 10,000.00 PCA Asignada – PCA Priorizada = Saldo 10,000.00 _ 10,000.00 = 0.00 Entonces al hacer la Distribución Negativa en 1,000.00 una Vez que se apruebe esta Distribución negativa se vera el cuadro de la siguiente manera:

Y esto es lo que origina el mensaje de error: Monto Priorizado es Mayor que el Monto Asignado de PCA. Por lo tanto hay que tener mucho cuidado con las distribuciones negativas que el monto a distribuir en forma negativa este como saldo disponible para priorizar. Proceso de Distribución Negativa: En el menú Registro, opción Programación del Compromiso Anual – PCA, opción Distribución por UEs

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

Se muestra la siguiente ventana donde se registrará la distribución de la PCA.

En la parte izquierda de la ventana se hará clic derecho, opción Insertar

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

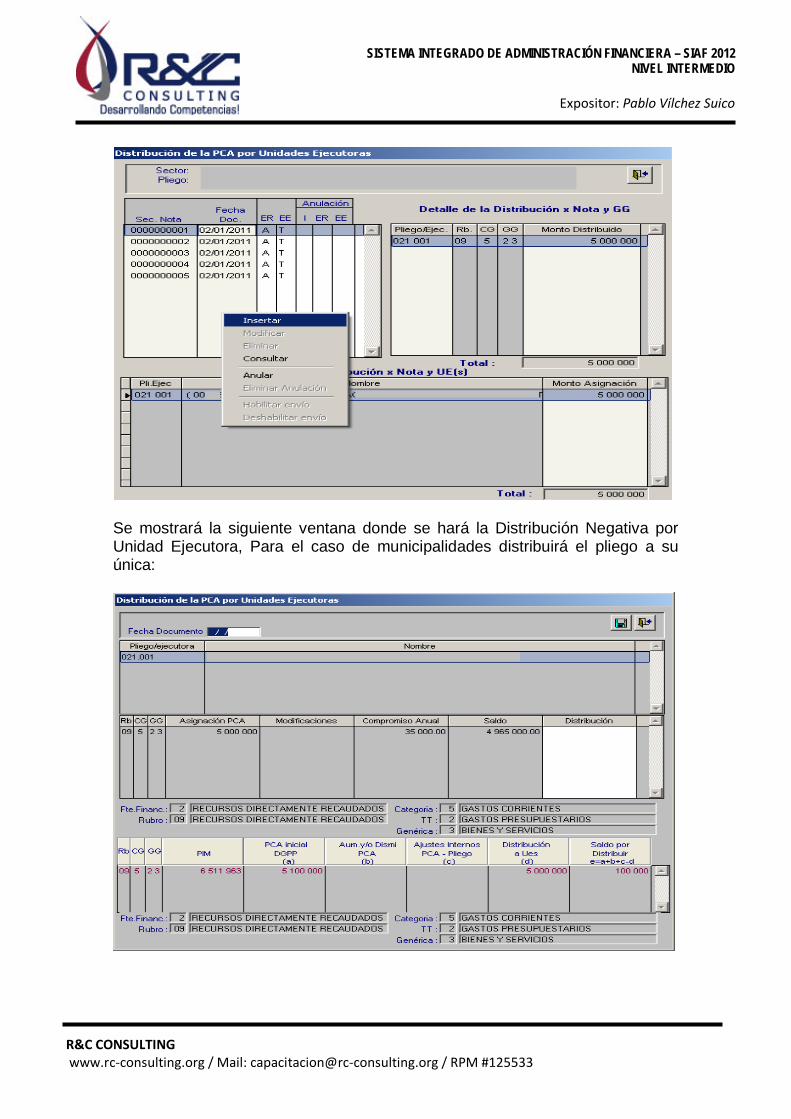

Se mostrará la siguiente ventana donde se hará la Distribución Negativa por Unidad Ejecutora, Para el caso de municipalidades distribuirá el pliego a su única:

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

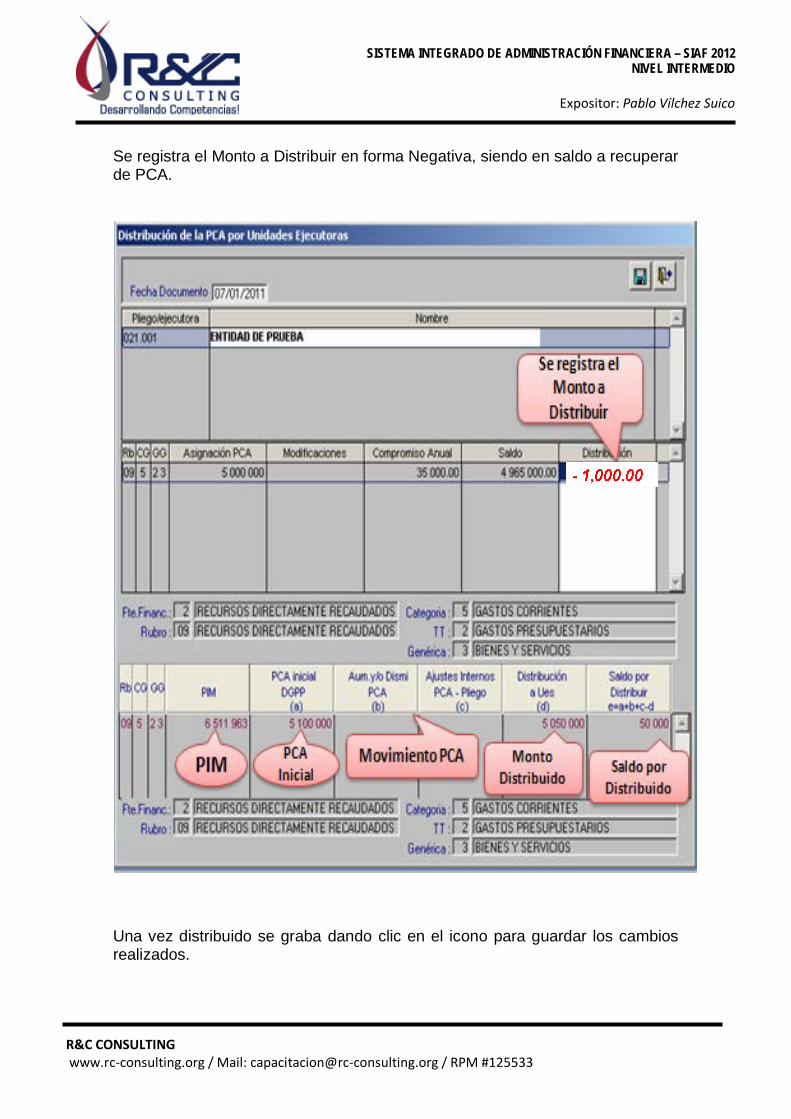

Se registra el Monto a Distribuir en forma Negativa, siendo en saldo a recuperar de PCA.

Una vez distribuido se graba dando clic en el icono para guardar los cambios realizados.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

Al igual que los ejemplos anteriores la Distribución Negativa de la PCA mientras este el Estado de Envío en Estado P se puede Modificar o eliminar.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

Finalmente se Habilita para el Envío y se transmite para que llegue a la Unidad.

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA – SIAF 2012 NIVEL INTERMEDIO

Expositor: Pablo Vílchez Suico

R&C CONSULTING www.rc-consulting.org / Mail: [email protected] / RPM #125533

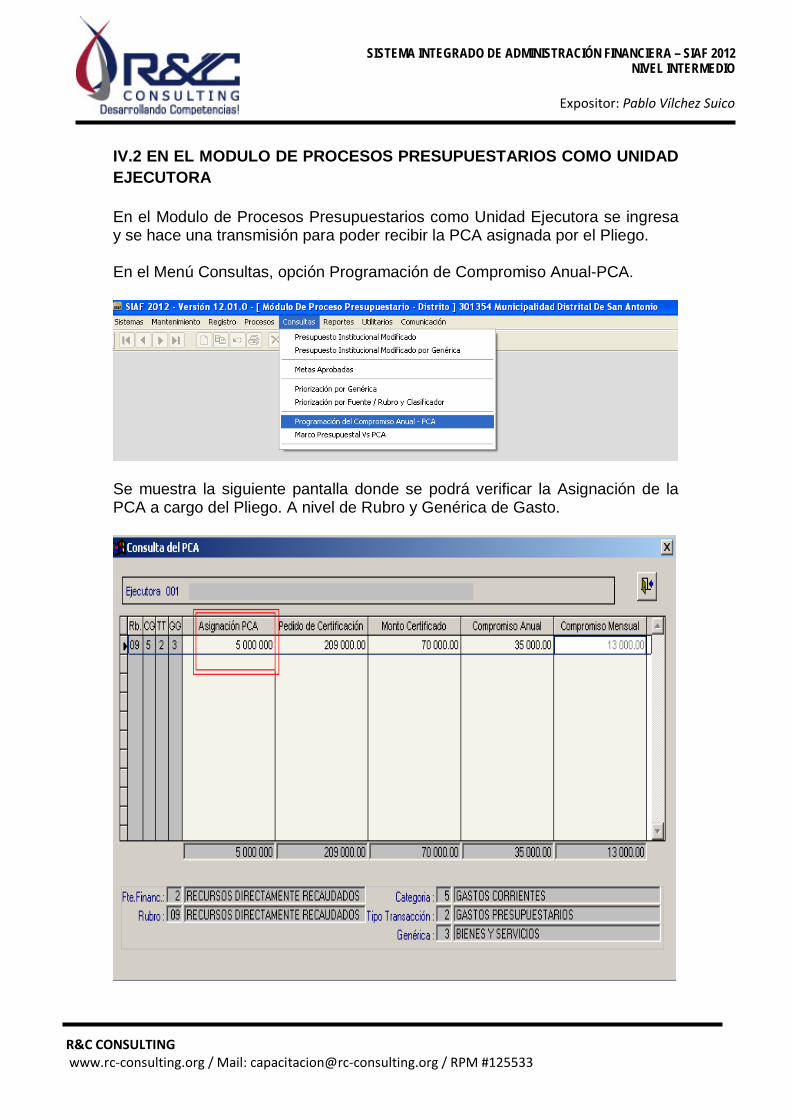

IV.2 EN EL MODULO DE PROCESOS PRESUPUESTARIOS COMO UNIDAD EJECUTORA En el Modulo de Procesos Presupuestarios como Unidad Ejecutora se ingresa y se hace una transmisión para poder recibir la PCA asignada por el Pliego. En el Menú Consultas, opción Programación de Compromiso Anual-PCA.

Se muestra la siguiente pantalla donde se podrá verificar la Asignación de la PCA a cargo del Pliego. A nivel de Rubro y Genérica de Gasto.