LARRAINVIAL ASSET MANAGEMENT

Crédito LatAm

Clase de ActivoClase de Activo‣ En los últimos 10 años el perfil riesgo

retorno de los bonos corporativoslatinoamericanos es uno de los más

Dr

latinoamericanos es uno de los máseficientes disponibles, tanto IG como HY.

‣ En el caso de los corporativos HY, hablamosde un activo noble dada su buenacapacidad de recuperación, lo que se reflejaen un bajo “drawdown” y en un tiempo derecuperación cercano a 1 año.

Período 2003 - 2013

RetornoAnual

Vol.Histórica

Ret.Ajustado

Latam Corp 8% 9% 0.91

Período 2003 2013

HY US 9% 10% 0.90Latam IG Corp 7% 8% 0.87HY Latam 8% 10% 0.76US Treasuries 7-10 5% 7% 0.76US Corp IG 5% 8% 0 66p 5% 8% 0.66CL Equity 11% 23% 0.48Em Equity 10% 24% 0.44US Equity 5% 15% 0.36Commodities 7% 24% 0.31

2

raw Down 2008-2014

Fuente: Bloomberg, LV Asset ManagementDatos período entre 12/03 y 12/13

Ret. Ajustado = Ret. Anual/Volatilidadj /

ValorizaciónValorización‣ Nivel actual de spread versus High Yield US se encuen

‣ La preferencia por parte de los inversionistas por mmoderarsemoderarse.

‣ Si bien las empresas latinoamericanas enfrentarán uncommodities más bajos y tasas de interés internacionlos precios actuales.

200

300

Spread HY Latam – HY US (En bps)

-100

0

100

200

-500

-400

-300

-200

-600

Jan-

05

Jul-

05

Jan-

06

Jul-

06

Jan-

07

Jul-

07

Jan-

08

Jul-

08

Jan-

09

Jul-

09

Jan-

10

3

Fuente: Bloomberg

ntra alto respecto a su historia.

mercados desarrollados versus emergentes debería

n escenario más adverso en el futuro, con precios denales en alza, creemos que esto está incorporado en

Jul-

10

Jan-

11

Jul-

11

Jan-

12

Jul-

12

Jan-

13

Jul-

13

Jan-

14

ValorizaciónValorización‣ Hoy podemos ver que los Bonos Corporativos Latam

productos de spreads, que por lo demás, ya corrigier

Rendimientos a vencimiento

6,3% 6 2%

7,4%

6,3%6 0%

8,8%

, 6,2% ,6,0% 5,8% 5,8

HY GLOBAL HY US HY ASIA HY EURO

4

Fuente: Bloomberg

m están transando a tasas altas y superiores a otrosron bastante durante el año pasado.

7,7% 7,9%

6 1%

5,1%8% 6,1%

Dec-12

Dec-13

OPE HY LATAM CEMBI LATAM

ValorizaciónValorización‣ Desde una perspectiva histórica lo spreads de corp

espacio para absorber alzas en las tasas base.

‣ Asimismo los rendimientos de HY LatAm están en n‣ Asimismo, los rendimientos de HY LatAm están en n

Spread CEMBI LatAm v/s JPM HY LatAm (10 años)

1580

1780

1980CEMBI LatAmHY LatAm

980

1180

1380

1580

Bps

380

580

780

180

Jan-

04

Jan-

05

Jan-

06

Jan-

07

Jan-

08

Jan-

09

Jan-

10

Jan-

11

Jan-

12

Jan-

13

Jan-

14

5

Fuente: Bloomberg

porativos HY LatAm contra IG LatAm están altos, con

iveles atractivos en base históricaiveles atractivos en base histórica.

YTW JPM HY Latam (10 años)

11,0

11,5

12,0

9,0

9,5

10,0

10,5

11,0

YTW

, %

7,0

7,5

8,0

8,5

,Y

6,5Ja

n-04

Jan-

05

Jan-

06

Jan-

07

Jan-

08

Jan-

09

Jan-

10

Jan-

11

Jan-

12

Jan-

13

Jan-

14

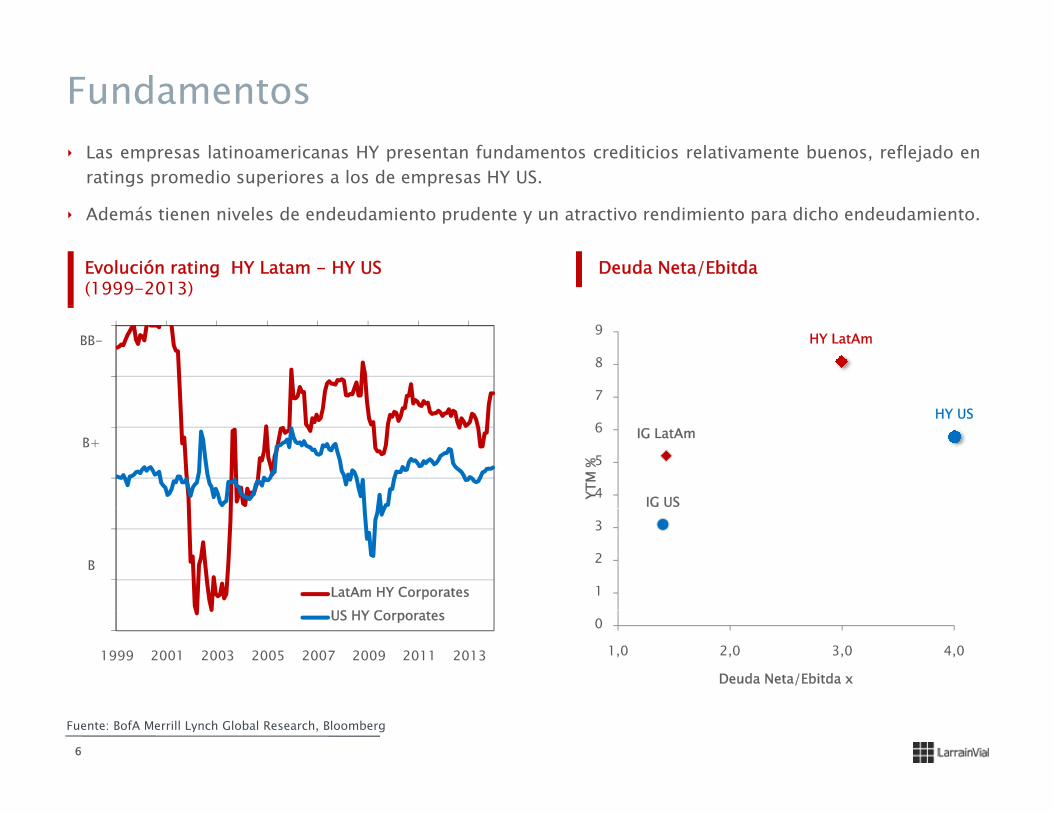

FundamentosFundamentos‣ Las empresas latinoamericanas HY presentan fundam

ratings promedio superiores a los de empresas HY U

‣ Además tienen niveles de endeudamiento prudente y

Evolución rating HY Latam - HY US (1999-2013)

BB-

B+

B

LatAm HY CorporatesS C

1999 2001 2003 2005 2007 2009 2011 2013

US HY Corporates

6

Fuente: BofA Merrill Lynch Global Research, Bloomberg

mentos crediticios relativamente buenos, reflejado enS.

y un atractivo rendimiento para dicho endeudamiento.

Deuda Neta/Ebitda

HY LatAm

7

8

9

HY US

IG US

IG LatAm

4

5

6

YTM

%1

2

3

0

1,0 2,0 3,0 4,0

Deuda Neta/Ebitda x

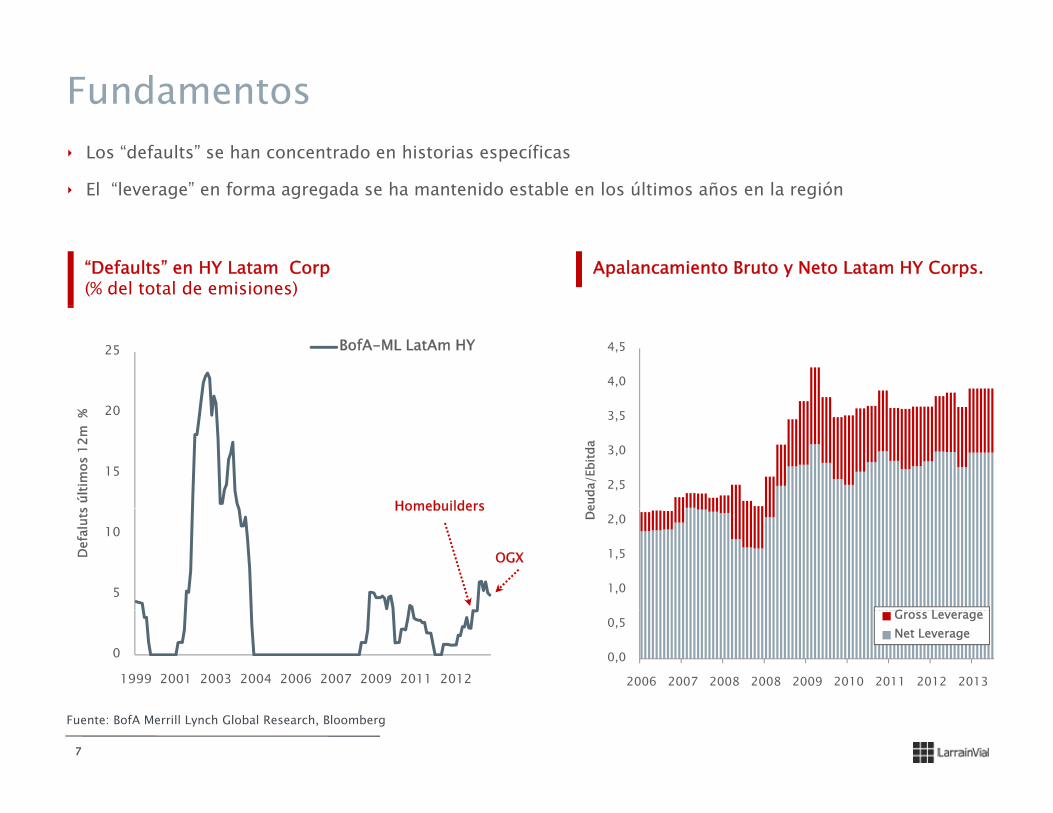

FundamentosFundamentos‣ Los “defaults” se han concentrado en historias espec

‣ El “leverage” en forma agregada se ha mantenido es

“Defaults” en HY Latam Corp(% del total de emisiones)

20

25 BofA-ML LatAm HY

15

20

s úl

timos

12m

%

Homebuilders

5

10

Def

alut

s Homebuilders

OGX

0

1999 2001 2003 2004 2006 2007 2009 2011 2012

7

Fuente: BofA Merrill Lynch Global Research, Bloomberg

íficas

table en los últimos años en la región

Apalancamiento Bruto y Neto Latam HY Corps.

4,0

4,5

2,5

3,0

3,5

euda

/Ebi

tda

1,0

1,5

2,0De

G L

0,0

0,5

2006 2007 2008 2008 2009 2010 2011 2012 2013

Gross LeverageNet Leverage

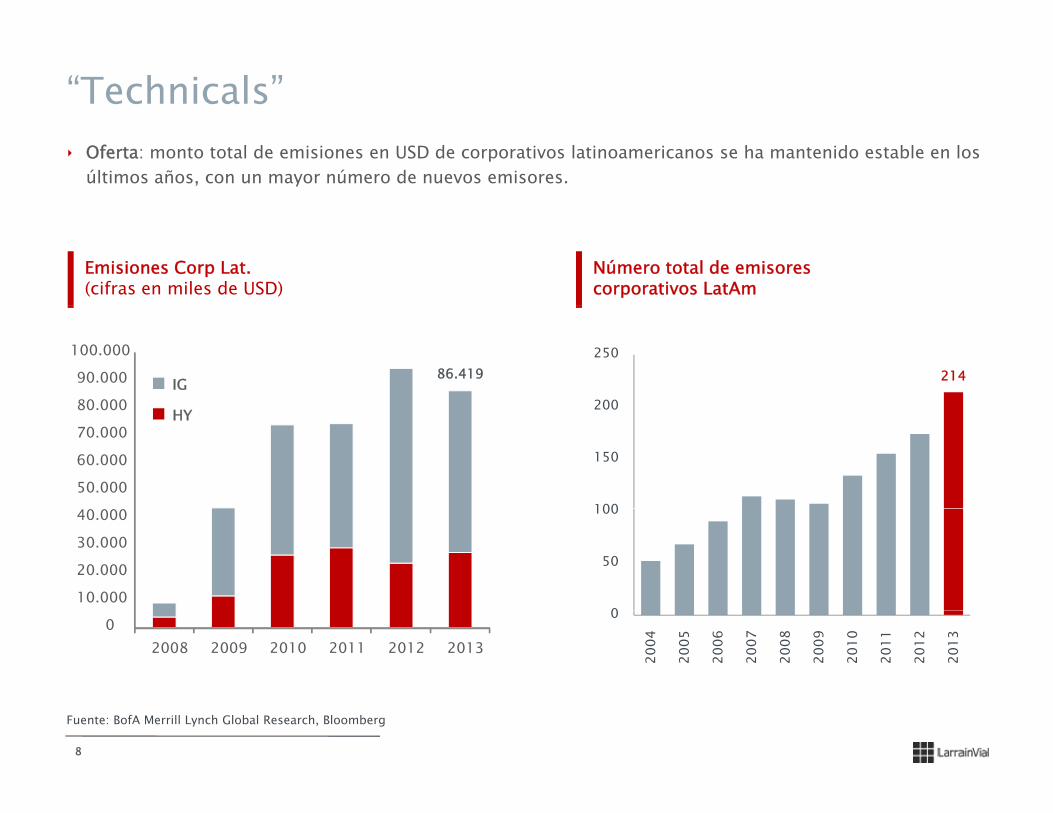

“Technicals”Technicals‣ Oferta: monto total de emisiones en USD de corporat

últimos años, con un mayor número de nuevos emis

Emisiones Corp Lat. (cifras en miles de USD)

86.419

80 000

90.000

100.000

IG

50.000

60.000

70.000

80.000 HY

10.000

20.000

30.000

40.000

02008 2009 2010 2011 2012 2013

8

Fuente: BofA Merrill Lynch Global Research, Bloomberg

tivos latinoamericanos se ha mantenido estable en losores.

Número total de emisores corporativos LatAm

214

200

250

100

150

200

0

50

100

0

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

ConclusionesConclusionesHY Latam ofrece protección frente a eventuales alzas d‣ 1) la deuda HY Latam tiene baja correlación con los b‣ 2) los spreads están en la parte alta del rango lo qu‣ 2) los spreads están en la parte alta del rango, lo qu

tasa base.‣ 3) Desde una perspectiva histórica los rendimientos

HY Latam muy atractivo respecto a otros productos deHY Latam muy atractivo respecto a otros productos de‣ Si bien las empresas latam enfrentarán un esce

commodities más bajos y tasas de interés internacioen los precios. Respecto a otros productos de spreañosaños.

Positivas métricas de crédito:‣ El riesgo crediticio de los emisores latam es prudent

han estado concentrados en determinadas historiashan estado concentrados en determinadas historias.

Sentimiento negativo a mercados emergentes‣ Llevó a una corrección en la clase de activo, in

rendimientos están en niveles atractivos en términorendimientos están en niveles atractivos en términoUn manejo activo y diversificado del portfolio, con uventaja del escenario actual, siendo el análisis credit

9

e las tasas base:bonos del tesoro norteamericano.ue da un colchón para absorber eventuales alzas de laue da un colchón para absorber eventuales alzas de la

están altos.

spreads:spreads:enario más adverso en el futuro, con precios deonales al alza, creemos que esto ya está incorporadoseads, HY latam están en su nivel más amplio en 10

te y menor a otros productos de spreads. Los defaults

cluyendo bonos latam. Actualmente los niveles des históricos y respecto a otros productos de spreadss históricos y respecto a otros productos de spreads.

una adecuada selección de los créditos permite tomaricio clave para evitar defaults y capturar spread.

Filosofía de InversiónFilosofía de Inversión

“Bottom up” basada en el análisis fundamental desde el punto de vista del créditodesde el punto de vista del crédito

CREDITOEl análisis crediticio es clave para evitar defaults y capturar

dspread.

ESPECIALIZACIÓN Foco y dedicación exclusiva en crédito Latam.

DIVERSIFICACIÓN

Diversificación apropiada sin tener en cuenta el benchmark, donde el criterio de atomización DIVERSIFICACIÓN no es el tamaño de la emisión sino que el “driver” es el análisis crediticio.

10

Fuentes de generación de alfa

‣ Análisis crediticio y la dedicación y foco delequipo de inversión, permite capturar yield(“carry”) evitando perdedores así como también

Fuentes de generación de alfa

( carry ) evitando perdedores, así como tambiénidentificar y aprovechar oportunidades deganancias de capital en mercados primarios ysecundarios.

Evitarperdedores

Nuevasemisionesemisiones

Dislocaciones de precios en mercados

secundarios

Oportunidades en distressed

LARRAINVIAL ASSET MANAGEMENT

Crédito LatAm