DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1552/14GIM320081/2013AGU0409248Y5

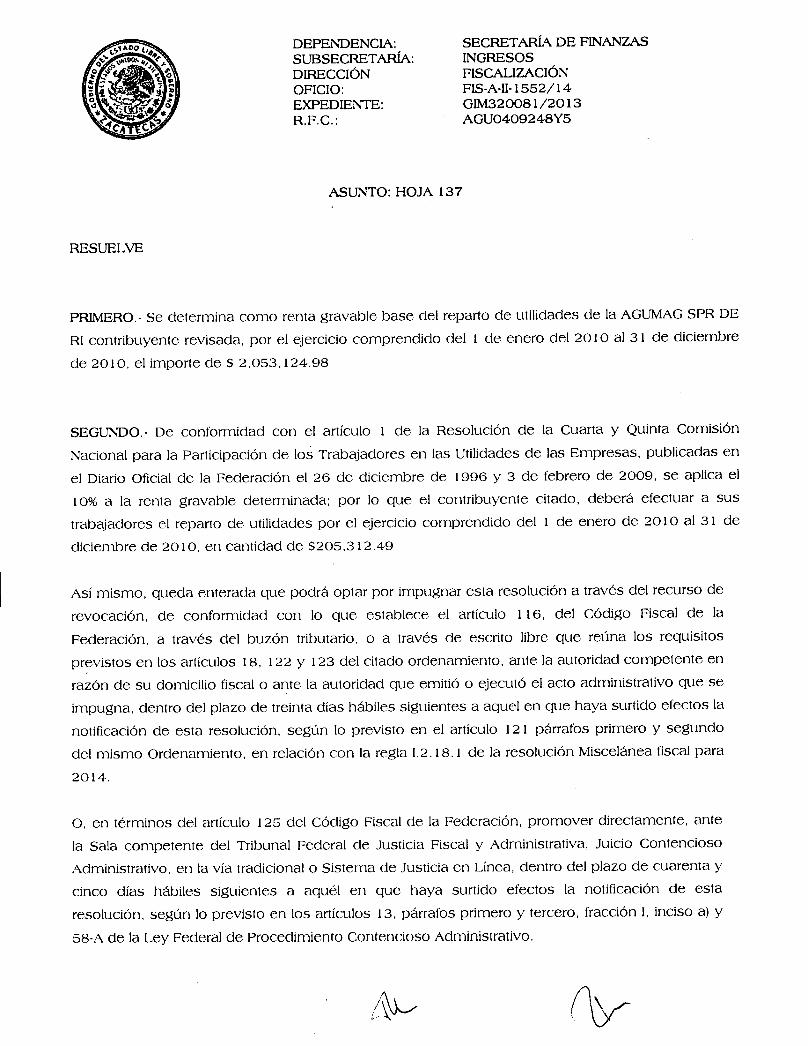

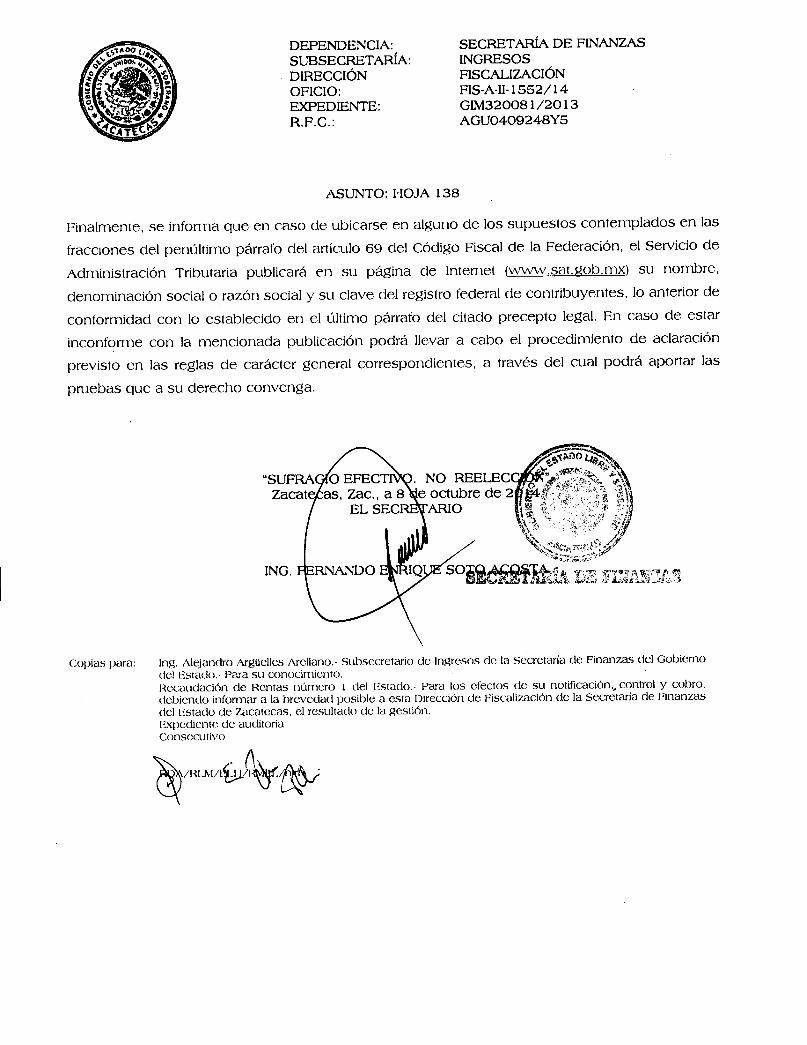

Asunto: Se determina el crédito fiscal que se indica

C. REPRESENTANTE LEGAL DEAGUMAG SPR DE RI20 de Noviembre No. 34 ALocalidad Mateo GómezSombrerete, Zac.C.P. 99100

Esta Secretaría de Finanzas del Estado de Zacatecas, con fundamento en lo dispuesto en el artículo

16 de la Constitución Política de los Estados Unidos Mexicanos; en los artículos 13 y 14 de la Ley de

Coordinación Fiscal; en el ejercicio de las facultades fiscales de carácter público, previsto en lo

dispuesto en las cláusulas Primera, Segunda primer párrafo, fracciones 1, 11,V Y VI, Tercera, Cuarta

párrafos primero, segundo y último, Octava primer párrafo, fracción I incisos b) y d) Y fracción 11

inciso a), Novena primer y quinto párrafos, fracción I incisos a) y e), Décima primer párrafo,

fracciones I y III del Convenio de Colaboración Administrativa en Materia Fiscal Federal, celebrado

por el Gobierno Federal por conducto de la Secretaría de Hacienda y Crédito Público y el Gobierno

del Estado de Zacatecas, con fecha 26 de febrero de 2009, publicado en el Diario Oficial de la

Federación con fecha 19 de mayo de 2009 y en el Periódico Oficial del Gobierno del Estado de

Zacatecas de fecha 23 de mayo de 2009 en el suplemento del 3 al 41, artículos 8 y 117 de la

Constitución Política del Estado Libre y Soberano de Zacatecas publicada en el suplemento del

Periódico Oficial del Gobierno del Estado de Zacatecas el 11 de julio de 1998, con últimas reformas

publicadas en dicho Órgano Oficial el 19 de abril de 2008, en relación con los artículos 1, 3, 17, 22

fracción 11,23 Y 25 fracciones 111,XXVI,XXVII,XXVIIIY XXXVIIde la Ley Orgánica de la Administración

Pública del Estado de Zacatecas publicada en el Periódico Oficial del Gobierno del Estado de

Zacatecas, el día 4 de agosto de 2012, en el suplemento número del 3 al 62, artículos 9, 10, 13,25

fracción 11y último párrafo y 32 fracciones IV y IX, 39 Y 41 del Código Fiscal del Estado de Zacatecas

publicado en el Periódico Oficial del Gobierno del Estado de Zacatecas, el día 29 de diciembre de

1984 reformado y adicionado según publicación del mismo Órgano Oficial de fecha 9 de enero de

1988, el 30 de diciembre de 1998, el 31 de diciembre de 201 1en el decreto número 289; yel 28 de

diciembre de 2013 en el suplemento numero 41; artículos 1,2,3 fracciones N, Vy VIII, 4 fracción 11,

inciso b, 5, 6 fracciones XV y XXII, 21 fracción 11,24 fracciones 11,VIII, XIV, XV, XXVIIIY XXXY 25 del

Reglamento Interior de la Secretaría de Finanzas del Gobierno del Estado de Zacatecas, publicado

en el Periódico Oficial del Gobierno del Estado de Zacatecas, en el suplemento número 7 al número

25 de fecha 27 de marzo del 2013 Y los artículos 38, 42 primer párrafo; 48 primer párrafo fracción

IX, 50, 51, 63 Y 70 del Código Fiscal de la Federación, y ejercidas las facultades de comprobación

previstas en el artículo 42 fracción II del propio Código Fiscal de la Federación, esta Secretaría de

Finanzas procede a determinar el Crédito Fiscal en materia de Impuesto Sobre la Renta, Impuesto al

L ~'-" 0if

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-II-1552/14GIM320081/2013AGU0409248Y5

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

ASUNTO: HOJA 2

Valor Agregado e Impuesto Empresarial a Tasa Única como sujeto directo y como retenedor en

materia de Impuesto Sobre la Renta e Impuesto al Valor Agregado por el ejercicio fiscal

comprendido del 1 de enero de 2010 al 31 de diciembre de 2010, derivado de la revisión de la que

fue objeto al solicitarle información y documentación mediante el oficio número FIS-A-I-585/13 de

fecha 10 de junio de 2013, girado por el Secretario de Finanzas del Estado de Zacatecas, C.

Fernando Enrique Soto Acosta; notificado mediante estrados el día 19 de julio de 2013, para que

dentro del término de quince días contados a partir del día siguiente a aquél en que surta efectos la

notificación del oficio antes citado, exhibiera por el ejercicio fiscal comprendido del 1 de enero de

2010 al 31 de diciembre de 2010, así como diversa documentación relativa a la misma.

Cabe señalar que la notificación del oficio FIS-A-I-585/13 de fecha 10 de junio de 2013, citado en el

párrafo anterior se efectúo en los estrados de la Dirección de Fiscalización dependiente de la

Secretaría de Finanzas del Gobierno del Estado de Zacatecas, ubicado en Boulevard Héroes de

ChapuItepec, número 1902, Ciudad Gobierno, Zacatecas, en virtud de que la contribuyente revisada

AGUMAG SPR DE RI no es localizable en su domicilio fiscal que proporcionó para efectos del

Registro Federal de Contribuyentes y se desconoce su ubicación actual, ya que no existen

antecedentes en esta Secretaría que muestren algún cambio de domicilio, así mismo, se conoció

que el último domicilio manifestado ante el Registro Federal de Contribuyentes, es el ubicado en

Calle 20 de Noviembre No. 34 A, Localidad Mateo Gómez, Sombrerete, Zac., razón por la cual esta

autoridad notificó por estrados el oficio FIS-A-I-585/13 de fecha 10 de junio de 2013, fijándose el

mencionado oficio, durante quince días hábiles, en los estrados de la Dirección de Fiscalización,

dependiente de la Secretaria de Finanzas, con domicilio en Boulevard Héroes de ChapuItepec No.

1902, Ciudad Gobierno de esta Ciudad de Zacatecas, Zacatecas, para tal efecto el oficio en mención

se fijó el día 27 de junio de 2013, según acta de notificación por estrados levantada con esa fecha y

números de folios 120891, 120892 Y 120893, por lo cual se contabilizaron los días 28 de junio del

2013 y los días 1,2,3,4,5,8,9,10,11,12,15,16,17,18 Y 19 de julio de 2013 teniéndose por

notificado el décimo sexto día hábil, es decir el día 19 de julio de 2013, según acta de constancia de

notificación por estrados levantada el día 19 de julio de 2013 Y números de folios 122498, 122499

Y 122500, así mismo en el cómputo del plazo de 15 días señalado anteriormente no se incluyeron

sábados, domingos y días festivos, conforme a lo previsto en el artículo 12, primer párrafo del

Código Fiscal de la Federación vigente en el ejercicio fiscal 2012.

Misma notificación que se efectuó con fundamento en lo establecido en el artículo 134 primer

párrafo fracción III del Código Fiscal de la Federación, el cual establece las formas de hacer las

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS·A-Il-1552/14GIM320081/20 13AGU0409248Y5

ASUNTO: HOJA 3

notificaciones, mismas que entre otras podrán efectuarse por estrados cuando las personas a quien

deba notificarse no sea localizable en el domicilio que haya señalado para efectos del Registro

Federal de Contribuyentes o desocupe el local donde tenga su domicilio ñscal, sin presentar el aviso

de cambio de domicilio al registro federal de contribuyentes.

Del análisis a lo anterior la contribuyente revisada Agumag SPR de RI no fue posible su localización

en el último domicilio manifestado ante el Registro Federal de Contribuyentes, ubicado en Calle 20

de Noviembre No. 34 A, Localidad Mateo Gómez, Sombrerete, Zac., por lo que la notificación del

oficio número FIS-AI-585/13 de fecha 10 de junio de 2013, se efectuó por estrados de

conformidad con lo establecido en el artículo 139 del código Fiscal de la Federación, que en su

parte conducente prevé que las notificaciones por estrados se harán fijándose durante quince días

el documento que se pretenda notificar en un sitio abierto al público de la autoridad que efectúe la

notificación, dicho plazo a partir del día siguiente a aquél en que el documento fue publicado y

teniéndose como fecha de notificación la del décimo sexto día contado a partir del día siguiente a

aquél en el que se hubiere publicado el documento, por lo anterior se tiene como fecha de

notificación el día 19 de julio de 2013.

Por lo que en virtud en relación a la revisión de la que fue objeto al solicitarle información mediante

el oficio número FIS-A-I-585/13 de fecha 10 de junio de 2013, girado por el Secretario de Finanzas

del Estado de Zacatecas C. Fernando Enrique Soto Acosta: mismo oficio notificado mediante

estrados el día 19 de julio de 2013, para que exhibiera la declaración del ejercicio fiscal

comprendido del 1 de enero de 2010 al 31 de diciembre de 2010, así como diversa documentación

e información relativa a la misma, que se señala a continuación:

1) Fotocopia legible y original, para su cotejo, del aviso de inscripción al registro federal de

contribuyentes, así como de todos los avisos presentados de modificación al mismo.

2) Fotocopia legible y original, para su cotejo de las declaraciones provisionales y anualtes): y

en su caso complementarias así como solicitudes de devolución de saldos a favor, avisos de

compensación y compensaciones presentadasen su caso del ejercicio sujeto a revisión.

3) Libros de contabilidad.4) Pérdidas fiscales aplicadas, así como pérdidas fiscales pendientes de amortizar.

5) Fotocopia legible y original. para su cotejo de la Declaración Informativa anual de sueldos y

salarios y subsidio para el empleo; así como documentación que ampare las Retenciones.

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-II-1552/14GIM320081/20 13AGU0409248Y5

ASUNTO: HOJA 4

6) Integración analítica y mensual de los ingresos y del valor neto de los actos o actividades,

con su respectiva documentación comprobatoria.

7) Integración analítica y mensual de sus compras, deducciones e impuesto al valor agregado

acreditable, con su respectiva documentación comprobatoria.

8) Fotocopias legibles de los estados de cuenta bancarios.

9) Incluir hoja de trabajo de la determinación de los impuestos.

10)Contratos vigentes.

11)Archivo de sus comprobantes fiscales electrónicos de Ingresos y Deducciones.

12)Coeficiente de utilidad aplicado en los pagos provisionales.

13) Fotocopia legible y original, para su cotejo del Acta Constitutiva y sus modificaciones.

La competencia por territorio de esta Secretaría de Finanzas del Gobierno del Estado de Zacatecas

se estableció con base en el último domicilio fiscal conocido, manifestado por la contribuyente

Agumag SPR de RI al Registro Federal de Contribuyentes, el cual se encuentra ubicado dentro de la

circunscripción territorial del Gobierno del Estado de Zacatecas, de conformidad con la Cláusula

Tercera del Convenio de Colaboración Administrativa en Materia Fiscal Federal, antes referido.

Se hace constar que el representante legal de la contribuyente revisada no proporcionó la

información solicitada en el ofícío número FIS-A-I-585/13 de fecha 10 de junio de 2013 notificado el

día 19 de julio de 2013, hasta la fecha de emisión del presente oficio.

En base a los hechos determinados, mismos que se desprenden de la revisión practicada a la

información y documentación proporcionada por terceros en su calidad de clientes los cuales son:

Cebadas y Maltas S de RL de CV, Grupo Real de Nieves S de RL de CV, Grupo Impulsor Aries SPR

de RL de CV, Molinos del Fénix SA de CV, así como estados de cuenta proporcionados por la

Comisión Nacional Bancaria y de Valores; se expidió el oficio de observaciones número FIS-AII-

0697/14 de fecha 09 de mayo de 2014, oficio que fue notificado mediante estrados el día 11 de

junio de 2014, se dio cumplimiento a lo establecido en el artículo 48 primer párrafo fracción IV, del

Código Fiscal de la Federación, dándole a conocer los hechos u omisiones conocidos, que

entrañaron incumplimiento de las disposiciones fiscales, en relación a la revisión a la

documentación e información ya mencionada, efectuada por esta autoridad por el periodo fiscal

comprendido del 1 de enero de 2010 al 31 de diciembre de 2010, habiéndole otorgado el plazo

legal señalado en la fracción VI, del mencionado artículo.

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 5

Cabe señalar que la notificación del oficio FIS-A-1I-0697/ 14 de fecha 09 de mayo de 2014, citado en

el párrafo anterior se efectúo por estrados, en virtud de que la contribuyente revisada Agumag SPR

de RI no fue posible su localización en el domicilio fiscal manifestado por el mismo ante el Registro

Federal de Contribuyentes, así mismo, se conoció de expedientes que obran en poder de esta

autoridad a nombre de Agumag SPR de RI, que el último domicilio manifestado ante el Registro

Federal de Contribuyentes, es el ubicado en calle 20 de Noviembre No. 34 A, Localidad Mateo

Gómez, Sombrerete, Zac., el cual se encuentra ubicado dentro de la circunscripción territorial del

Gobierno del Estado de Zacatecas, de conformidad con la Cláusula Tercera del Convenio de

Colaboración Administrativa en Materia Fiscal Federal, antes referido, razón por la cual esta

autoridad notificó por estrados el oficio FIS-A-1I-0697/ 14 de fecha 09 de mayo de 2014 mediante el

cual se le dan a conocer las observaciones a la empresa Agumag SPR de RI, fijándose el

mencionado oficio durante quince días hábiles, en los estrados de la Dirección de Fiscalización,

dependiente de la Secretaria de Finanzas, sito en Boulevard Héroes de Chapultepec No. 1902,

Ciudad Gobierno de esta Ciudad de Zacatecas, Zacatecas, para tal efecto el oficio en mención se fijó

el día 20 de mayo de 2014, según acta de notificación por estrados levantada en esa misma fecha a

folios 133837, 133838, 133839 Y 133840, mediante el cual se fijo el oficio FIS-A-1I-0697/14 y se

contabilizaron los días 21, 22, 23, 26, 27, 28, 29 Y 30 del mes de mayo de 2014, así como los días

02, 03, 04, 05, 06, 09 Y 10 del mes de junio del año 2014 teniéndose por notificado el décimo sexto

día hábil, es decir el día 11 de junio de 2014, según constancia de notificación por estrados

levantada en esa misma fecha a folios 133856, 133857 Y 133858 iniciando el cómputo del plazo de

15 días señalado anteriormente no se incluyeron sábados y domingos, así como días feriados

oficiales, los que se consideran inhábiles, conforme a lo previsto en el artículo 12, primer párrafo del

Código Fiscal de la Federación vigente en el periodo fiscal 201 1 sujeto a revisión.

Misma notificación que se efectuó con fundamento en lo establecido en los artículos 139 en relación

con el artículo 134 primer párrafo fracción III del Código Fiscal de la Federación, el cual establece las

formas de hacer las notificaciones, mismas que entre otras podrán efectuarse por estrados cuando

las personas a quien deba notificarse no sea localizable en el domicilio que haya señalado para

efectos del Registro Federal de Contribuyentes o desocupe el local donde tenga su domicilio fiscal,

sin presentar el aviso de cambio de domicilio al registro federal de contribuyentes ..

CONSIDERANDO ÚNICO

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 6

En virtud de que el representante legal de la contribuyente revisada, no presentó documentos, libros

o registros tendientes a desvirtuar las irregularidades consignadas en el oficio de observaciones

número FIS-A-II-0697/ 14 de fecha 09 de mayo de 2014, oficio que fue notificado el día 11 de junio

de 2014 mediante estrados, dentro del plazo establecido por el artículo 48 primer párrafo, fracción VI

del Código Fiscal de la Federación vigente, no ejerciendo a su favor el derecho concedido en dicho

precepto, se tienen por consentidos los hechos consignados en términos del artículo 48 primer

párrafo, fracción VI segundo párrafo, del Código Fiscal de la Federación vigente, por lo cual se

reseñan a continuación:

Consideraciones de Fondo

Es importante señalar que al representante legal de la contribuyente revisada le fueron solicitados,

mediante oficio número FIS-A-1-585/ 13 de fecha 10 de junio de 2013, notificado mediante estrados

el día 19 de julio del 2013, los libros de contabilidad, los cuales la contribuyente revisada tiene la

obligación de llevar, dado que se encuentra sujeto a llevar contabilidad de conformidad con el

Código Fiscal de la Federación, su Reglamento y el Reglamento de la Ley del Impuesto Sobre la

Renta todos ellos vigentes en el ejercicio sujeto a revisión, conforme a lo establecido en el artículo

86 primer párrafo fracción I de la Ley del Impuesto Sobre la Renta vigente en el ejercicio fiscal sujeto

a revisión, así como a lo establecido en el artículo 18 primer párrafo, fracción I de la Ley de

Impuesto Empresarial a Tasa Única y al artículo 32 primer párrafo fracción I de la Ley del Impuesto

al Valor Agregado, ordenamientos vigentes en el ejercicio 2010; por lo que se encontraba obligado a

llevar los sistemas y registros contables señalados en el Reglamento del Código Fiscal de la

Federación, esto de acuerdo a lo que señala el artículo 28 primer párrafo, fracción I del Código Fiscal

de la Federación vigente en el ejercicio fiscal sujeto a revisión, para lo cual el artículo 29 primer

párrafo del Reglamento del Código Fiscal de la Federación vigente en el ejercicio sujeto a revisión,

señala que los registros y sistemas contables deberán llevarse por los contribuyentes mediante los

instrumentos, recursos y sistemas de registro o procesamiento que mejor convenga a las

características particulares de la actividad del contribuyente, en relación a lo cual el artículo 30 del

Reglamento del Código Fiscal de la Federación citado establece que los contribuyentes podrán usar

indistintamente los sistemas de registro manual. mecanizado o electrónico y que cuando se adopte

el sistema de registro manual o mecánico, el contribuyente deberá llevar cuando menos el libro

diario y mayor, y tratándose de sistema de registro electrónico llevarán como mínimo el libro mayor.

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-II-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 7

Ahora bien a la contribuyente se le concedió el plazo de quince días para proporcionar los libros de

contabilidad, así como diversa información y documentación correspondiente al ejercicio fiscal

comprendido del O 1 de enero de 2010 al 31 de diciembre de 2010, sin que hubiera atendido el

requerimiento efectuado por esta autoridad, como se señalo en la hoja de la 2, del presente oficio.

Debido a lo anterior, al no proporcionar los libros de contabilidad correspondientes al ejercicio fiscal

del 1 de enero de 2010 al 31 de diciembre de 2010 revisado, la contribuyente revisada Agumag

SPR de RI se encuentra en la causal de determinación presuntiva de los ingresos acumulables y

utilidad fiscal para efectos de Impuesto Sobre la Renta, de los ingresos gravados para efectos de

Impuesto Empresarial a Tasa Única y del valor de los actos o actividades para efectos de Impuesto

al Valor Agregado, establecida en el artículo 55 primer párrafo, fracción II del Código Fiscal de la

Federación vigente.

Hechos y Omisiones

1.- IMPUESTOSOBRELA RENTA.

De las PersonasMorales.

A) Ingresos Acumulables.Ejercicio fiscal revisado.- Del 1de Enero de 2010 al 31 de Diciembre de 2010.

De expedientes que obran en poder de esta Dirección de Fiscalización dependiente de la Secretaría

de Finanzas del Gobierno del Estado de Zacatecas abiertos a nombre de la contribuyente AGUMAG

SPRDE RI, se conoció que la contribuyente revisada se encuentra tributando en el Régimen de las

Personas Morales, esto es en el Título II "De las Personas Morales", de la Ley del Impuesto Sobre la

Renta vigente en el ejercicio 2010, sujeto a revisión, por lo que a la contribuyente revisada le son

aplicables las disposiciones fiscales contenidas en el Capítulo I "De los Ingresos" del Titulo y Ley

antes mencionados.

De la revisión practicada a la información y documentación proporcionada por terceros en su

carácter de clientes de la contribuyente AGUMAGSPRDE RI correspondientes al ejercicio del 1 de

enero de 2010 al 31 de diciembre de 2010 Y del expediente a nombre de la contribuyente revisada

abierto en esta Dirección de Fiscalización dependiente de la Secretaríade Finanzas del Gobierno del

Estado de Zacatecas, con fundamento en el artículo 62 primer párrafo, fracciones I y IV del Código

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-II-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 8

Fiscal de la Federación, se conoció que la contribuyente revisada omitió declarar ingresos

acumulables en cantidad de $17' 109,374.86, la cual se conoció de la siguiente manera:

CONCEPTO IMPORTE

a) Ingresos Acumulables DeterminadosContrab) Ingresos Acumulables DeclaradosIgual:Ingresos Acumulables Omitidos

$ 17'109,374.86

0.00

$ 17'109,374.86

a) Ingresos Acumulables Determinados.

La cantidad de $ 17' 109,374.86 correspondiente a los ingresos acumulables determinados se

integra de la siguiente manera:

CONCEPTO IMPORTE

l. Ingresos acumulables determinados de información ydocumentación proporcionada por terceros.Mas:

2. Ingresos presuntos por depósitos bancarios que nocorresponden a registros de la contabilidad de la contribuyenteIgual:IngresosAcumulables determinados

$ 3'486,148.41

13'623,226.45

$ 17'109,374.86

1. Ingresos acumulables determinados de información y documentación proporcionada por

terceros.

En virtud de que ·Ia contribuyente revisada se encuentra ubicada en causales de determinación

presuntiva de sus ingresos acumulables se procede a determinar los mismos atendiendo a lo

dispuesto en el artículo 56 primer párrafo, fracción III del Código Fiscal de la Federaciónvigente en

el ejercicio sujeto a revisión a partir de la información que proporcionen terceros en su carácter de

clientes de la contribuyente AGUMAGSPRDE RI correspondientes al ejercicio del 1 de enero de

2010 al 31 de diciembre de 2010 a solicitud de esta autoridad fiscal en el ejercicio de sus facultades,

consistente en copias fotostáticas de facturas expedida por AGUMAGSPRDE RI, estados de cuenta

bancarios, transferenciaSPEI,contra-recibo. relación de pagos del ejercicio 2010, en base a la cual

se determinan ingresos acumulables por la cantidad de $3'486,148.41, mismos que fueron

pagados durante el ejercicio sujeto a revisión comprendido del 1 de enero de 2010 al 3 1 de

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 9

diciembre de 2010, en las cuentas bancarias abiertas a nombre de la contribuyente revisada, de

acuerdo a los importes consignados en la información y documentación proporcionada por terceros.

La cantidad de S 3'486,148.41 correspondiente a los ingresos acumulables determinados de la

información y documentación proporcionada por terceros en su carácter de clientes de la

contribuyente AGUMAGSPRDE RI correspondientes al ejercicio del 1 de enero de 2010 al 31 de

diciembre de 2010 que se detalla en el siguiente cuadro:

FACTURA FECHA DE FORMA DE FECHA INSTITUCION NUMERO DE DESCRIPCION SUBTOTAL I.V.A. TOTAL

EXPEDICIÓN PAGO DE BANCARIA CUENTADE LA PAGO DE BANCARIA

FACTURA DEPÓSITO DEDEPÓSITO

ENERO0244 31-enC-IO THANSPERENCIA 14- HSBC 4038835070 33.400 KG 112.891.99 0.00 112,891.99

BANCAHIA ene-ro HECIBIDOS DECEBADA

VARIEDADESMELDA COM,CICLO T09. KG

PAGADOS32.301

0263 05-enc-IO TRANSPEHENCIA 07- BANOHTI: 0501444767 20,000 KGS 250.000.00 0,00 250,000.0013ANCAHIA ene-ro PRIJOL NEGRO

0255 1's-cnC-IO TI'V\NSFEHENCIA 18- BANORTE 0501444767 100,000 KGS 1.280.000.00 0.00 1.280.000,00BANCAHIA enero FrUJOL NEGHO

0237 04-cne-IO TRANSFEHENCIA 08- BANORTE 0501444767 582.985 1.747.158.69 0.00 1.747,158.69BANCAI{IA cne-i o TONELADAS DE

THIGO PANZABLANCA

PRECIO DECOMPHA S229.11 USDT.C. FIX13.0437.

CONTHATOACPV09320037

SUMA 3,390,050.68 0.00 3,390,050.68

MAYO0239 02-mar-IO THANSFEHENCIA 06- 13ANOHTE 0501444767 32.596 96.097.73 0.00 96.097.73

BANCAHIA rnay- TONELADAS DElO THIGO PANZA

BLANCA.PHECIO DECOMPHA S

229.11 T.C. FTX12.7769.

ACPV0932003 7.

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-1l-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 10

FACTURA FECHADE FORMADE FECHA INSTITUCION NUMERODE DESCRIPCION SUBTOTAL I.Y.A. TOTAL

EXPEDICIÓN PAGO DE BANCARIA CUENTADE LA PAGO DE BANCARIA

FACTURA DEPÓSITO DEDEPÓSITO

SUMA 96.097.73 0.00 96.097.73

SUMA 3.486.148.41 0.00 3.486.148.41

La cantidad de s 3'486,148.41 correspondiente a los ingresos acumulables determinados de la

información y documentación proporcionada por terceros en su carácter de clientes de la

contribuyente AGUMAGSPRDE RI correspondientes al ejercicio del 1 de enero de 2010 al 31 de

diciembre de 2010, Y se exhibió en la notificación del oficio de observaciones por estrados copia

fotostática debidamente certificada por el entonces Director de Fiscalización de la Secretaría de

Finanzas del Gobierno del Estado de Zacatecas. L.C. y M.F. Álvaro Puente Ruvalcaba. mismas que

para su identificación están foliadas del número O 0009 al número O O 154; se conoció de las

solicitud de información y documentación realizadas por esta autoridad con fundamento en el

artículo 42 primer párrafo y fracción 1I del Código Fiscal de la Federación vigente, a efecto de

conocer las operaciones que terceros en su carácterde clientes realizaron con AGUMAGSPRDERl.

contribuyente revisada, por las cantidades que se indican a continuación:

IMPORTEDE

REGISTROFEDERALDEINGRESOSSIN

CUENTE INCLUIRIMPUESTOCONTRIBUYENTES AL VALOR

AGREGADO

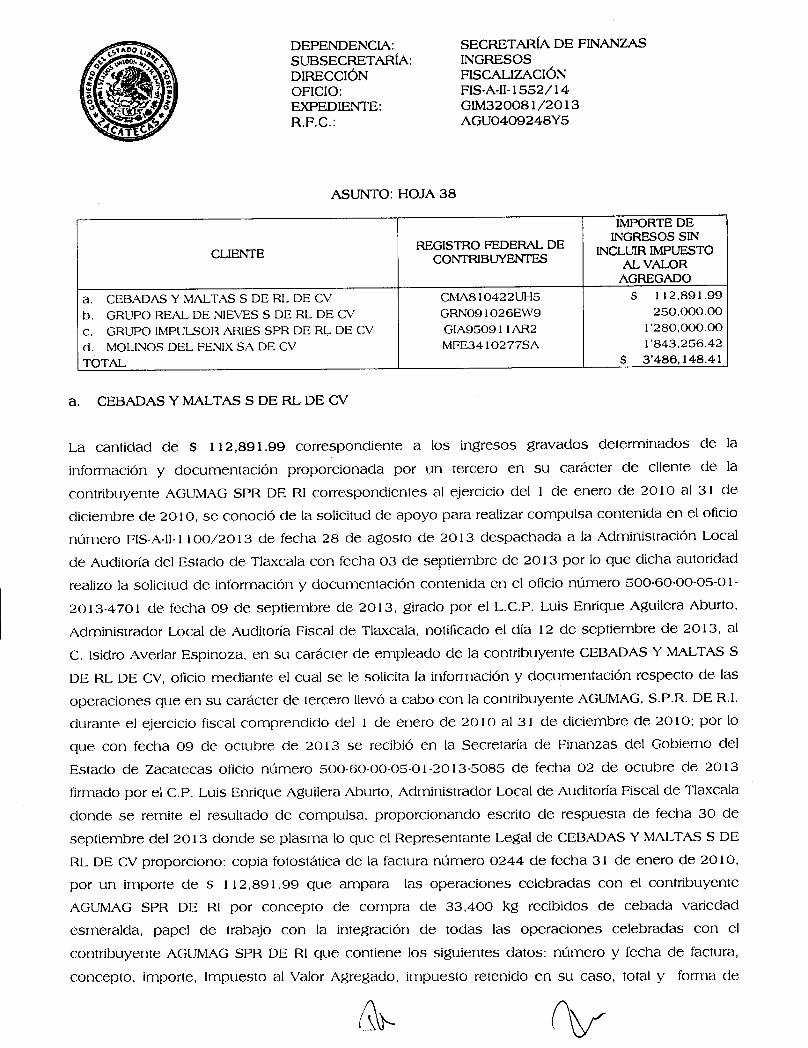

a. CEBADASy MALTAS S DE RL DE CV CMA810422UH5 . S 112.891.99b. GRUPOREAL DE NIEVESS DE RL DE CV GRN091026EW9 250.000.00c. GRUPOIMPULSORARIESSPRDE RL DE CV GIA95091 1AR2 1'280.000.00d. MOLINOSDEL FENIXSA DE CV MFE3410277SA 1'843.256.42TOTAL S 3'486,148.41

a. CEBADASy MALTASSDERL DECV

La cantidad de $ 112,891.99 correspondiente a los ingresos acumulables determinados de la

información y documentación proporcionada por un tercero en su carácter de cliente de la

contribuyente AGUMAGSPRDE RI correspondientes al ejercicio del 1 de enero de 2010 al 31 de

diciembre de 2010, se conoció de la solicitud de apoyo para realizarcompulsa contenida en el oficio

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:RF.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 11

número FIS·A-I1-1100/2013 de fecha 28 de agosto de 2013 despachada a la Administración Local

de Auditoría del Estado de Tlaxcala con fecha 03 de septiembre de 2013 por lo que dicha autoridad

realizo la solicitud de información y documentación contenida en el oficio número 500-60·00-05-01·

2013·4701 de fecha 09 de septiembre de 2013, girado por el L.C.P. Luis Enrique Aguílera Aburro,

Administrador Local de Auditoría Fiscal de Tlaxcala, notificado el día 12 de septiembre de 2013, al

C. Isidro Averiar Espinoza, en su carácter de empleado de la contribuyente, oficio mediante el cual

se le solicita la información y documentación respecto de las operaciones que en su carácter de

tercero llevó a cabo con la contribuyente AGUMAG, S.P.R DE Rl. durante el ejercicio fiscal

comprendido del 1 de enero de 2010 al 31 de diciembre de 2010; por lo que con fecha 09 de

octubre de 2013 se recibió en la Secretaría de Finanzas del Gobierno del Estado de Zacatecas oficio

número 500·60-00·05-01-2013-5085 de fecha 02 de octubre de 2013 firmado por el L.C.P. Luis

Enrique Aguílera Aburro. Administrador Local de Auditoría Fiscal de Tlaxcala donde se remite el

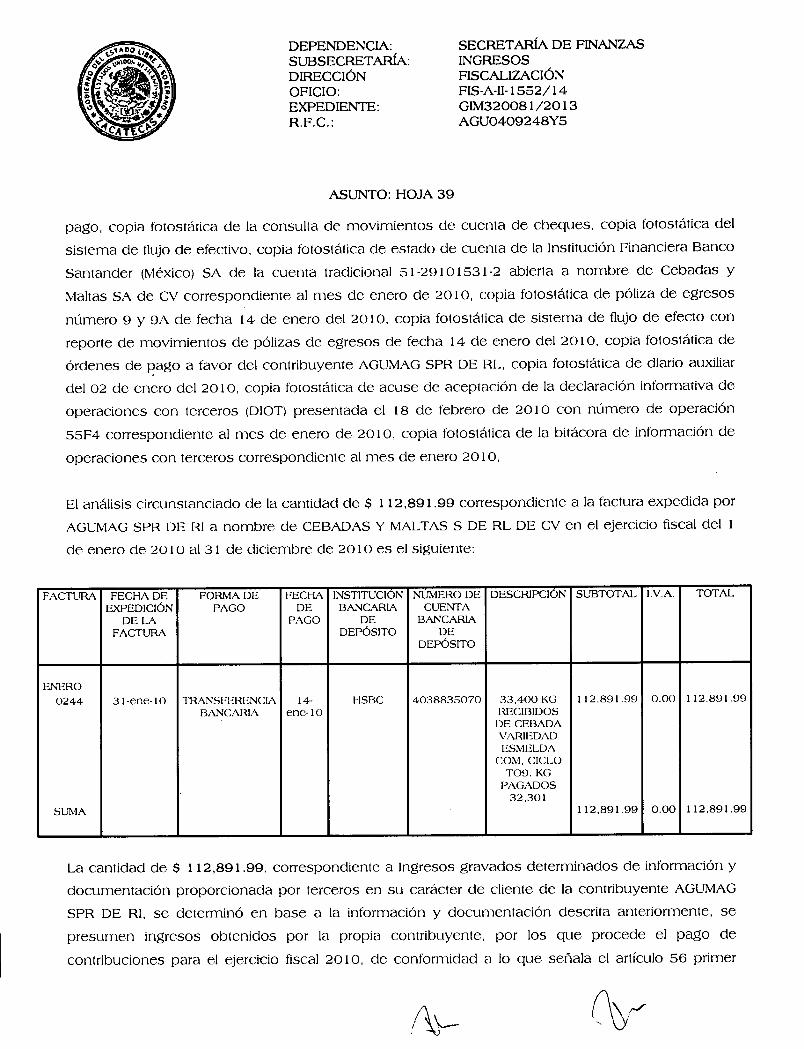

resultado de compulsa, proporcionando escrito de respuesta de fecha 30 de septiembre del 2013

donde se plasma lo que el Representante Legal de CEBADAS Y MALTAS S DE RL DE CV

proporciono: copia fotostática de la factura número 0244 de fecha 31 de enero de 2010, por un

importe de $ 112,891.99 que ampara las operaciones celebradas con el contribuyente AGUMAG

SPRDE RI por concepto de compra de 33,400 kg recibidos de cebada variedad esmeralda, papel

de trabajo con la integración de todas las operaciones celebradas con el contribuyente AGUMAG

SPR DE RI que contiene los siguientes datos: número y fecha de factura, concepto, importe,

Impuesto al Valor Agregado, impuesto retenido en su caso, total y forma de pago, copia fotostática

de la consulta de movimientos de cuenta de cheques, copia fotostática del sistema de flujo de

efectivo, copia fotostática de estado de cuenta de la Institución FinancieraBanco Santander (MéxiCO)

SA de la cuenta tradicional 51-29101531-2 abierta a nombre de Cebadas y Maltas SA de CV

correspondiente al mes de enero de 2010, copia fotostática de póliza de egresos número 9 y 9A de

fecha 14 de enero del 2010, copia fotostática de sistema de flujo de efecto con reporte de

movimientos de pólizas de egresos de fecha 14 de enero del 2010, copia fotostática de órdenes de

pago a favor del contribuyente AGUMAGSPRDE RL, copia fotostática de diario auxiliar del 02 de

enero del 2010, copia fotostática de acuse de aceptación de la declaración informativa de

operaciones con terceros (DIOT)presentada el 18 de febrero de 2010 con número de operación

55F4 correspondiente al mes de enero de 2010, copia fotostática de la bitácora de información de

operaciones con terceros correspondiente al mes de enero 2010,

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 12

El análisis circunstanciado de la cantidad de $ 112,891.99 correspondiente a la factura expedida por

AGUMAGSPRDE RI a nombre de CEBADASy MALTAS S DE RL DE CV en el ejercicio fiscal del

de enero de 2010 al 31 de diciembre de 2010 es el siguiente:

FACTURA FECHA DE FORMA DE FECHA INSTITUCION NUMERO DE DESCRIPCION SUBTOTAL I.v.A. TOTALEXPEDICIÓN PAGO DE BANCARIA CUENTA

DE LA PAGO DE BANCARIAFACTURA DEPÓSITO DE

DEPÓSITO

ENERO0244 31·cne·IO TH¡\NSFEHENCIA 14· IISBC 4038835070 33.400 KG 112.891.99 0.00 112.891.99

I3ANCAHIA ene-Lo HECIBIDOSDE CEBADAVAHIEDADESMELDA

COMoCICLOT09. KGPAGADOS32.301

SUMA 112,891.99 0.00 112,891.99

La cantidad de $ 112,891.99, correspondiente a Ingresos acumulables determinados de

información y documentación proporcionada por terceros en su carácter de cliente de la

contribuyente AGUMAGSPRDERI. se determinó en base a la información y documentación descrita

anteriormente, se presumen ingresos obtenidos por la propia contribuyente, por los que procede la

determinación presuntiva de contribuciones para el ejercicio fiscal 2010, de conformidad a lo que

señala el artículo 56 primer párrafo, fracciones III y IV del Código Fiscal de la Federación vigente en

el ejercicio sujeto a revisión, el cual se transcribe a continuación en su parte conducente para

efectos del presente documento:

CÓDIGOFISCALDE LA FEDERACIÓN.

"Artículo 56.' Para los efectos de la determinación presuntiva a que se refiere el artículo anterior, las

autoridades fiscales calcularán los ingresos brutos de los contribuyentes, el valor de los actos,

actividades o activos sobre los que proceda el pago de contribuciones, para el ejercicio de que se

trate, indistintamente con cualquiera de los siguientes procedimientos:

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-I1-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 13

III. A partir de la información que proporcionen terceros a solicitud de las autoridades fiscales.

cuando tengan relación de negocios con el contribuyente.

N. Con otra información obtenida por las autoridades fiscales en el ejercicio de sus facultades de

comprobación. "

Ahora bien la cantidad de $ 112,891.99 son ingresos acumulables determinados presuntivamente

por los que la contribuyente debe pagar el Impuesto Sobre la Renta toda vez que quedo establecido

que dichos ingresos se determinaron de las operaciones de venta de 33,400 kg recibidos de cebada

variedad esmeralda, que la contribuyente realizó con Cebadas y Maltas SA de CV, tercero

relacionado en su carácter de cliente, anteriormente descrito, ingresos que resultan acumulables en

virtud de que le fueron pagados en efectivo, lo anterior de conformidad con el artículo 17 primer

párrafo, en relación con los artículos 20 primer párrafo fracción 1,todos de la Ley del Impuesto Sobre

la Renta vigente en el ejercicio sujeto a revisión.

LEY DEL IMPUESTOSOBRELA RENTA

"Artículo 17. Las personas morales residentes en el país, incluida la asociación en participación,

acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier

otro tipo, que obtengan en el ejercicio, inclusive los provenientes de sus establecimientos en el

extranjero. El ajuste anual por inflación acumulable es el ingreso que obtienen los contribuyentes por

la disminución real de sus deudas."

"Artículo 20. Para los efectos de este Título. se consideran ingresos acumulables, además de los

señalados en otros artículos de esta Ley, los siguientes:

1. Los ingresos determinados, inclusive presuntivamente por las autoridades fiscales, en los casos

en que proceda conforme a las leyes fiscales."

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:RF.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-II-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 14

b. GRUPO REAL DE NIEVES S DE RL DE CV

La cantidad de $ 250,000.00 correspondiente a los ingresos acumulables determinados de la

información y documentación proporcionada por un tercero en su carácter de cliente de la

contribuyente AGUMAGSPRDE RI correspondientes al ejercicio del 1 de enero de 2010 al 3 1 de

diciembre de 2010, se conoció de la solicitud de apoyo para realizar compulsa contenida en el oficio

número FIS·A-II-1101/2013 de fecha 02 de septiembre de 2013 despachada a la Secretaría de

Finanzas del Estado de Nuevo León con fecha 03 de septiembre de 2013 por lo que dicha autoridad

realizo la orden de visita domiciliaria con relación a operaciones en su carácter de tercero contenida

en el oficio número DF-19-P-3720/2013 de fecha 06 de septiembre de 2013, girado por el C. Alfredo

Jacinto Flores Chapa, Director de Fiscalización de la Secretaríade Finanzas del Estado de Nuevo

León, notificado el día 12 de septiembre de 2013, al C. Saúl Quiroz Costilleja, en su carácter de

empleado de la contribuyente GRUPOREAL DE NIEVESS DE RL DE CV, oficio mediante el cual se

le solicito la información y documentación respecto de las operaciones que en su carácter de tercero

llevó a cabo con la contribuyente AGUMAG,S.P.R DERI. durante el ejercicio fiscal comprendido del

1 de enero de 2010 al 31 de diciembre de 2010; por lo que con fecha 08 de octubre de 2013 se

recibió en la Secretaríade Finanzas del Gobierno del Estado de Zacatecas oficio número DF-19-CJ-

3735 firmado por el C. Alfredo Jacinto Flores Chapa Director de Fiscalización de la Secretaría de

Finanzas del Estado de Nuevo León donde se remite el resultado de compulsa, proporcionando

acta de aportación de datos por terceros de fecha 12 de septiembre del 2013 levantada a folios

número COM1900065/20 13-01-001, COM1900065/20 13-01-002, COM1900065/20 13·01-003,

COM1900065/2013-01·004, COM1900065/20 13-01-005, COM1900065/20 13-01-006,

COM1900065/20 13-01-007, COM1900065/2013-01-008, COM1900065/20 13-01-009, donde se

plasma lo que el tercero compareciente de GRUPOREAL DE NIEVESS DE RL DE CVproporciono:

copia fotostática de estado de cuenta de la Institución Financiera Banco Mercantil del Norte SA de la

cuenta 00634456613 abierta a nombre de Grupo Real de Nieves S de RL de CV correspondiente al

mes de enero de 2010, copia fotostática de la factura número 0263 de fecha 05 de enero de 2010,

por un importe de S 250,000.00 que ampara las operaciones celebradas con el contribuyente

AGUMAGSPR DE RI por concepto de compra de 20,000 kg de frijol negro, copia fotostática de

acuse de aceptación y declaración informativa de operaciones con terceros (DIOT)presentada el 25

de julio de 201 1 con número de operación 44FE correspondiente al mes de enero de 2010, copia

fotostática de movimientos auxiliares del catálogo de la cuenta número 5005-1073 denominada

AGUMAG,SPR de RI del O1 de enero de 2010 al 31 de diciembre de 2010, copia fotostática de

transferencia bancaria de fecha 7 de enero de 2010 por la cantidad de S 250,000.00 de la cuenta

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-1l-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 15

número 0634456613 de la institución financiera Banco Mercantil del Norte SA abierta a nombre de

GRUPO REAL DE NIEVES S DE RL DE CV a la cuenta número 0501444767 abierta a nombre de

Agumag SPR de RI.

El análisis circunstanciado de la cantidad de $ 250,000.00 correspondiente a la factura expedida por

AGUMAGSPRDE RI a nombre de GRUPOREAL DE NIEVESS DE RL DE CV en el ejercicio fiscal del

1de enero de 2010 al 31 de diciembre de 2010 es el siguiente:

FACTURA FECHADE FORMADE FECHA INSTITUCION NUMERODE DESCRIPCION SUBTOTAL I.V.A. TOTALEXPEDICiÓN PAGO DE BANCARIA CUENTA

DE LA PAGO DE BANCARIAFACTURA DEPÓSITO DE

DEPOSITO

ENERO0263 os-ene-ro TRANSFEHI:NCIA 07- Bi\NORTE 0501444767 20.000 KGS 250.000.00 0.00 250.000.00

BANCAI~IA ene-ro FRIJOLNEGRO

SUMA 250,000.00 0.00 250,000.00

La cantidad de $ 250,000.00, correspondiente a Ingresos acumulables determinados de

información y documentación proporcionada por terceros en su carácter de cliente de la

contribuyente AGUMAGSPRDERI, se determinó en base a la información y documentación descrita

anteriormente, se presumen ingresos obtenidos por la propia contribuyente, por los que procede el

pago de contribuciones para el ejercicio fiscal 2010, de conformidad a lo que señala el artículo 56

primer párrafo, fracciones 1lIy IV del Código Fiscal de la Federación vigente en el ejercicio sujeto a

revisión, el cual se transcribe a continuación en su parte conducente para efectos del presente

documento:

CÓDIGOFISCALDE LA FEDERACIÓN.

"Artículo 56.- Para los efectos de la determinación presuntiva a que se refiere el artículo anterior, las

autoridades fiscales calcularán los ingresos brutos de los contribuyentes, el valor de los actos,

actividades o activos sobre los que proceda el pago de contribuciones, para el ejercicio de que se

trate, indistintamente con cualquiera de los siguientes procedimientos:

I~

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-I1-1552/14GIM320081/20 13AGU0409248Y5

ASUNTO: HOJA 16

III. A partir de la información que proporcionen terceros a solicitud de las autoridades fiscales,

cuando tengan relación de negocios con el contribuyente.

N. Con otra información obtenida por las autoridades fiscales en el ejercicio de sus facultades de

comprobación. "

Ahora bien la cantidad de $ 250,000.00 son ingresos acumulables determinados presuntivamente

por los que la contribuyente debe pagar el Impuesto Sobre la Renta toda vez que quedo establecido

que dichos ingresos se determinaron de las operaciones de venta de 20,000 kgs de frijol negro, que

la contribuyente realizó con Grupo Real de Nieves S de RL, tercero relacionado en su carácter de

cliente, anteriormente descrito, ingresos que resultan acumulables en virtud de que le fueron

pagados en efectivo, lo anterior de conformidad con el artículo 17 primer párrafo, en relación con el

artículo 20 primer párrafo fracción 1, todos de la Ley del Impuesto Sobre la Renta vigente en el

ejercicio sujeto a revisión.

LEY DEL IMPUESTOSOBRELA RENTA

"Artículo 17. Las personas morales residentes en el país, incluida la asociación en participación,

acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier

otro tipo, que obtengan en el ejercicio, inclusive los provenientes de sus establecimientos en el

extranjero. El ajuste anual por inflación acumulable es el ingreso que obtienen los contribuyentes por

la disminución real de sus deudas."

"Artículo 20. Para los efectos de este Título, se consideran ingresos acumulables, además de los

señalados en otros artículos de esta Ley, los siguientes:

I. Los ingresos determinados, inclusive presuntivamente por las autoridades fiscales, en los casos

en que proceda conforme a las leyes fiscales."

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

ASUNTO: HOJA 17

c. GRUPO IMPULSOR ARIES SPR DE RL DE CV

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-I1-1552/14GIM320081/2013AGU0409248Y5

La cantidad de $ 1'280,000.00 correspondiente a los ingresos acumulables determinados de la

información y documentación proporcionada por un tercero en su carácter de cliente de la

contribuyente AGUMAGSPRDE RI correspondientes al ejercicio del 1 de enero de 2010 al 3 1 de

diciembre de 2010. se conoció de la solicitud de apoyo para realizarcompulsa contenida en el oficio

número FIS-A-II-1102/2013 de fecha 02 de septiembre de 2013 despachada a la Secretaría de

Finanzas del Estado de Durango con fecha 03 de septiembre de 2013 por lo que dicha autoridad

realizo la orden de visita domiciliaria con relación a operaciones en su carácter de tercero contenida

en el oficio número 100-2-D.A.F.09/2013/2941 de fecha 11 de septiembre de 2013, girado por la

Lic. Ivonne Nájera Núñez, Subsecretaria de Ingresos de la Secretaríade Finanzas del Estado de

Durango, notificado el día 03 de octubre de 2013, al C. Daniel Rueda, en su carácter de tercero

compareciente de la contribuyente, oficio mediante el cual se le solicito la información y

documentación respecto de las operaciones que en su carácter de tercero llevó a cabo con la

contribuyente AGUMAG,S.P.R DE RI. durante el ejercicio fiscal comprendido del 1 de enero de

2010 al 31 de diciembre de 2010; por lo que con fecha 15 de octubre de 2013 se recibió en la

Secretaríade Finanzas del Gobierno del Estado de Zacatecasmemorándum número 100-3D.A.F.

10/2013/3472 firmado por el C.P.C. Miguel Oliveros Contreras Director de Auditoría Fiscal de la

Secretaría de Finanzas del Estado de Durango donde se remite el resultado de compulsa,

proporcionando acta de aportación de datos por terceros de fecha 03 de octubre del 2013 levantada

a folios número COM1000068/ 1301000 1, COM1000068/ 13010002, COM1000068/ 13010003,

COM1000068/ 13010004, COM1000068/13010005, COM1000068/ 13010006,

COM1000068/ 130 10007, COM1000068/13010008 donde se plasma lo que el tercero

compareciente de GRUPOIMPULSORARIESSPRDE RL DE CV proporciono: copia fotostática de

expedición de orden de pago interbancaria de fecha 16 de enero de 2014 por la cantidad de $

1'280,000.00 de la institución financiera Banco Nacional de México SA a la cuenta número

072952005014447675 abierta a nombre de AGUMAGSPR de RI, copia fotostática de la factura

número 0255 de fecha 15 de enero de 2010, por un importe de $ 1'280,000.00 que ampara las

operaciones celebradas con el contribuyente AGUMAGSPR DE RI por concepto de compra de

100,000 kgs de frijol negro, copia fotostática de impresión de la póliza Egresos 48, copia fotostática

de cheque póliza de egresos 48, copia fotostática de estado de cuenta de la Institución Financiera

Banco Nacional de México SA de la cuenta de cheques 7649442335 abierta a nombre de GRUPO

IMPULSORARIESSPRDE RL DE CVcorrespondiente al mes de enero de 2010, copia fotostática de

relación de facturas.

/~,

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 18

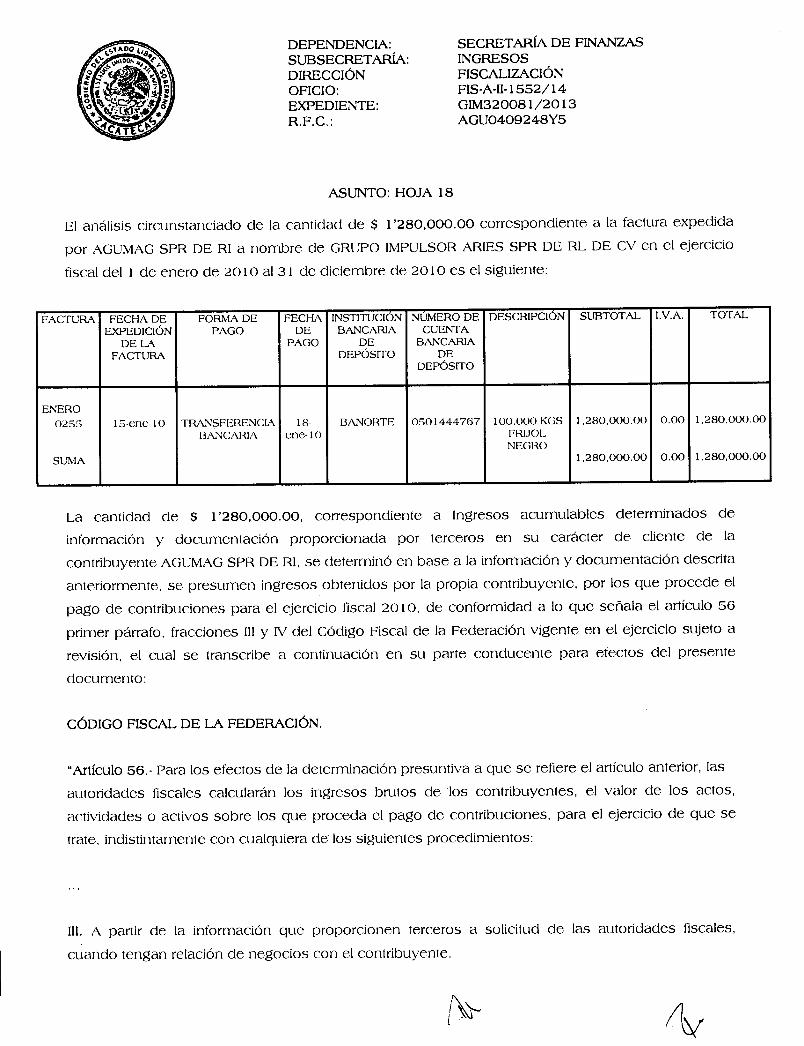

El análisis circunstanciado de la cantidad de $ 1'280,000.00 correspondiente a la factura expedida

por AGUMAGSPRDE RI a nombre de GRUPOIMPULSORARIESSPRDE RL DE CV en el ejercicio

fiscal del 1de enero de 2010 al 3 1de diciembre de 2010 es el siguiente:

FACTURA FECHADE FORMADE FECHA INSTITUCIÓN NUMERODE DESCRIPCION SUBTOTAL I.V.A. TOTALEXPEDICiÓN PAGO DE BANCARIA CUENTA

DE LA PAGO DE BANCARIAFACTURA DEPÓSITO DE

DEPÓSITO

ENERO0255 í s-enoro TRANSFERENCIA 18- BANOHTE 0501444767 100.000 KGS 1.280.000.00 0.00 1.280.000.00

BANCARIA cne-lO FRIJOLNEGHO

SUMA 1.280.000.00 0.00 1.280.000.00

La cantidad de $ 1'280,000.00. correspondiente a Ingresos acumulables determinados de

información y documentación proporcionada por terceros en su carácter de cliente de la

contribuyente AGUMAGSPRDE RI. se determinó en base a la información y documentación descrita

anteriormente. se presumen ingresos obtenidos por la propia contribuyente. por los que procede el

pago de contribuciones para el ejercicio fiscal 2010. de conformidad a lo que señala el artículo 56

primer párrafo. fracciones III y IV del Código Fiscal de la Federación vigente en el ejercicio sujeto a

revisión. el cual se transcribe a continuación en su parte conducente para efectos del presente

documento:

CÓDIGOFISCALDE LA FEDERACIÓN.

"Artículo 56.- Para los efectos de la determinación presuntiva a que se refiere el artículo anterior. las

autoridades fiscales calcularán los ingresos brutos de los contribuyentes, el valor de los actos.

actividades o activos sobre los que proceda el pago de contribuciones, para el ejercicio de que se

trate, indistintamente con cualquiera de los siguientes procedimientos:

IlI. A partir de la información que proporcionen terceros a solicitud de las autoridades fiscales,

cuando tengan relación de negocios con el contribuyente.

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1552/14GIM320081/20 13AGU0409248Y5

ASUNTO: HOJA 19

N. Con otra información obtenida por las autoridades fiscales en el ejercicio de sus facultades de

comprobación ...

Ahora bien la cantidad de $ 1'280,000.00 son ingresos acumulables determinados presuntivamente

por los que la contribuyente debe pagar el Impuesto Sobre la Renta toda vez que quedo establecido

que dichos ingresos se determinaron de las operaciones de venta de 100,000 kgs de frijol negro,

que la contribuyente realizó con Grupo Impulsor Aries SPRde RL de CV, tercero relacionado en su

carácter de cliente, anteriormente descrito, ingresos que resultan acumulables en virtud de que le

fueron pagados en efectivo, lo anterior de conformidad con el artículo 17 primer párrafo, en relación

con los artículos 20 primer párrafo fracción 1,todos de la Ley del Impuesto Sobre la Renta vigente en

el ejercicio sujeto a revisión.

LEY DEL IMPUESTOSOBRELA RENTA

"Artículo 17. Las personas morales residentes en el país, incluida la asociación en participación,

acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier

otro tipo, que obtengan en el ejercicio, inclusive los provenientes de sus establecimientos en el

extranjero. El ajuste anual por inflación acumulable es el ingreso que obtienen los contribuyentes por

la disminución real de sus deudas."

"Artículo 20. Para los efectos de este Título, se consideran ingresos acumulables, además de los

señalados en otros artículos de esta Ley, los siguientes:

I. Los ingresos determinados, inclusive presuntivamente por las autoridades fiscales, en los casos

en que proceda conforme a las leyes fiscales."

d. MOLINOSDEL FENIXSA DE CV

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 20

La cantidad de $ 1'843,256.42 correspondiente a los ingresos acumulables determinados de la

información y documentación proporcionada por un tercero en su carácter de cliente de la

contribuyente AGUMAGSPRDE RI correspondientes al ejercicio del 1 de enero de 2010 al 31 de

diciembre de 2010, se conoció de la solicitud de apoyo para realizarcompulsa contenida en el oficio

número FIS-A-I1-1099/20 13 de fecha 28 de agosto de 2013 despachada a la Administración Local

de Auditoría del Estado de Coahuilacon fecha 03 de septiembre de 2013 por lo que dicha autoridad

realizo la orden de visita domiciliaria con relación a operaciones en su carácter de tercero contenida

en el oficio número 500-53-07-02-2013-2236de fecha 18 de septiembre de 2013, girado por la Lic.

MaríaIsabel Cantú GarcíaSubadministrador Local de Auditoría Fiscal "6" de la Administración Local

de Auditoría Fiscal de Saltillo con sede en Coahuila de Zaragoza, notificado el día 20 de septiembre

de 2013, a la C. María Guadalupe Sosa Cortes, en su carácter de tercero compareciente de la

contribuyente MOLINOSDEL FENIXSA DE CV, oficio mediante el cual se le solicita la información y

documentación respecto de las operaciones que en su carácter de tercero llevó a cabo con la

contribuyente AGUMAG,S.P.R. DE R.l. durante el ejercicio fiscal comprendido del 1 de enero de

2010 al 31 de diciembre de 2010; por lo que con fecha 07 de octubre de 2013 se recibió en la

Secretaría de Finanzas del Gobierno del Estado de Zacatecas oficio número 500-53-07-02-2013-

3265 firmado por la C.P.MaríaElena Obregón Solís, Subadministrador Local de Auditoría Fiscal "7"

de la Administración Local de Auditoría Fiscal de Saltillo con sede en Coahuila de Zarazoga donde

se remite el resultado de compulsa, proporcionando acta final de aportación de datos por terceros

de fecha 30 de septiembre de 2013 levantada a folios COM5200200/ 13020001,

COM5200200/ 13020002, COM5200200/ 13020003, COM5200200/13020004,

COM5200200/13020005, COM5200200/13020006, COM5200200/13020007,

COM5200200/13020008, COM5200200/13020009, COM5200200/ 1302001O,

COM5200200/13020011, COM5200200/13020012, COM5200200/13020013, donde se plasma lo

que el tercero compareciente de MOLINOSDEL FÉNIXSA DE CV proporciono: copia fotostática del

contrato de compraventa celebrado por MOLINOSDEL FÉNXSA DE CV Y AGUMAGSPRDE RI con

fecha 22 de julio del 2009, copia fotostática de análisis de cliente, copia fotostática de análisis de

antigüedad clasificado por proveedor, copia fotostática del listado diario (totalespor cuenta contable)del mes de enero de 2010, copia fotostática del informe de diario (cíasíñcado por

compañía/documento) del mes de enero de 2010, copia fotostática del listado diario (totales por

cuenta contable), copia fotostática de informe de diario (clasífícado por compañía/documento) del

mes de enero de 2010, copia fotostática de transferenciabancaria de fecha 8 de enero de 2010 por

la cantidad de $ 1'747,158.69 de la cuenta número 000000042100008830 de la institución

financiera Banco Mercantil del Norte SA abierta a nombre de Molinos del Fénix SA de CVa la cuenta

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS·A·II·1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 21

número 072952005014447675 abierta a nombre de AGUMAG SPR DE RI, copia fotostática de la

factura número 0237 de fecha 4 de enero de 2010, por un importe de $1 '747, 158.69 que ampara

las operaciones celebradas con el contribuyente AGUMAG SPR DE RI por concepto de compra de

582,985 toneladas de trigo panza blanca con precio de compra $ 229.11 usd t.c. fix 13.0437 del

contrato acpv09320037, copia fotostática listado diario (totales por cuenta contable) del mes de abril

de 2010, copia fotostática del informe de diario (clasíñcado por compañía/documento) del mes de

abril de 2010, copia fotostática de listado diario (totales por cuenta contable) del mes de marzo de

2010, copia fotostática de informe de diario (clasificado por compañía/documento), copia fotostática

de transferencia bancaria de fecha 6 de mayo de 2010 por la cantidad de $ 96,097.73 de la cuenta

número 000000042 100008830 de la institución financiera Banco Mercantil del Norte SA abierta a

nombre de Molinos del Fénix SA de CV a la cuenta número 072952005014447675 abierta a nombre

de Agumag SPR de RI, copia fotostática de la factura número 0239 de fecha 2 de marzo de 2010,

por un importe de $ 96,097.73 que ampara las operaciones celebradas con el contribuyente

AGUMAG SPR DE RI por concepto de compra de 32.596 toneladas de trigo panza blanca con precio

de compra $ 229.11 usd t.c. fix 12.7769 del contrato acpv09320037, copia fotostática de los

estados de cuenta de la Institución Financiera BBVA Bancomer SA de la cuenta de cheques

17640662 abierta a nombre de Molinos del Fénix SA de CV correspondientes a los meses de enero

y mayo de 2010, copia fotostática de acuse de aceptación y declaración informativa de operaciones

con terceros (DIOT) presentada el 26 de febrero de 201 1 con número de operación 7A500

correspondiente al mes de enero de 2010, copia fotostática de acuse de aceptación y declaración

informativa de operaciones con terceros (DIOT) presentada el 25 de septiembre de 2013 con

número de operación 27B84 correspondiente al mes de mayo de 2010, copia fotostática del análisis

de antigüedad clasificado por clientes, copia fotostática del informe de diario (clasificado por

compañía/documento) del mes de marzo de 2010, copia fotostática del informe de diario

(clasiflcado por compañía/documento) del mes de abril de 2010, copia fotostática de informe de

diario (clasiñcado por compañía/documento) del mes de enero, marzo y abril de 2010, copia

fotostática de la factura número FES-29460 de fecha 12 de marzo de 2010, por un importe de

$207.376.00 que ampara las operaciones celebradas con el contribuyente AGUMAG SPR DE RI

como cliente por concepto de compra de 64.805 kilogramos de trigo cristalino Coahuila pv09, copia

fotostática de los estados de cuenta de la Institución Financiera BBVA Bancomer SA de la cuenta de

cheques 044461 1489 abierta a nombre de Molinos del Fénix SA de CV correspondientes a los

meses de enero y marzo de 2010.

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1552/14GIM320081/20 13AGU0409248Y5

ASUNTO: HOJA 22

El análisis circunstanciado de la cantidad de $ 1'843,256.42 correspondiente a las facturas

expedidas por AGUMAGSPRDE RI a nombre de MOLINOSDEL FENIXSA DE CV en el ejercicio

fiscal del 1de enero de 2010 al 31 de diciembre de 2010 es el siguiente:

FACTURA FECHA DE FORMA DE FECHA INSTITUCION NUMERO DE DESCRIPCION SUBTOTAL 1.y.A. TOTAL

EXPEDICIÓN PAGO DE BANCARIA CUENTADE LA PAGO DE BANCARIA

FACTURA DEPÓSITO DEDEPÓSITO

ENERO0237 04-ene-1O TRANSFERENCIA 08- BANOHTE 0501444767 582.985 1.747.158.69 0.00 1.747.158.69

BANCARIA ene-ro TONELADAS DETRIGO PANZA

BLANCAPRECIO DECOMPRA S229.11 USOT.C. FIX13.0437.

CONTRATOACPV09320037

SUMA 1,747,158.69 0.00 1,747,158.69

MAYO0239 02-mar-10 n~ANSI'EHENCIA 06- BANOHTE 0501444767 32,596 96,097.73 0.00 96,097.73

BANCAHIA may- TONELADAS DE10 TRIGO PANZA

BLANCA.PRECIO DECOMPRA S

229.1 1 T.C. FTX12.7769.

ACPV0932003 7.

SUMA 96,097.73 0.00 96,097.73

SUMA 1,843,256.42 0.00 1,843,256.42ANUAL

La cantidad de $ 1'843,256.42, correspondiente a Ingresos acumulables determinados de

información y documentación proporcionada por terceros en su carácter de cliente de la

contribuyente AGUMAGSPRDERI, se determinó en base a la información y documentación descrita

anteriormente, se presumen ingresos obtenidos por la propia contribuyente, por los que procede el

pago de contribuciones para el ejercicio fiscal 2010, de conformidad a lo que señala el artículo 56

primer párrafo, fracciones III y IV del Código Fiscal de la Federación vigente en el ejercicio sujeto a

revisión, el cual se transcribe a continuación en su parte conducente para efectos del presente

documento:

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 23

CÓDIGO FISCAL DE LA FEDERACIÓN.

"Artículo 56.- Para los efectos de la determinación presuntiva a que se refiere el artículo anterior, las

autoridades fiscales calcularán los ingresos brutos de los contribuyentes, el valor de los actos,

actividades o activos sobre los que proceda el pago de contribuciones, para el ejercicio de que se

trate, indistintamente con cualquiera de los siguientes procedimientos:

IlI. A partir de la información que proporcionen terceros a solicitud de las autoridades fiscales,

cuando tengan relación de negocios con el contribuyente.

IV. Con otra información obtenida por las autoridades fiscales en el ejercicio de sus facultades de

comprobación. "

Ahora bien la cantidad de $ 1'843,256.42 son ingresos acumulables determinados presuntivamente

por los que la contribuyente debe pagar el Impuesto Sobre la Renta toda vez que quedo establecido

que dichos ingresos se determinaron de las operaciones de venta de 32.596 toneladas de trigo

panza blanca con precio de compra S 229.11 usd t.C. fix 12.7769 del contrato acpv09320037 y

64.805 kilogramos de trigo cristalino Coahuila pV09, que la contribuyente realizó con Molinos del

Fénix SA de CV, tercero relacionado en su carácter de cliente, anteriormente descrito, ingresos que

resultan acumulables en virtud de que le fueron pagados en efectivo, lo anterior de conformidad con

el artículo 17 primer párrafo, en relación con el artículo 20 primer párrafo fracción 1,todos de la Ley

del Impuesto Sobre la Renta vigente en el ejercicio sujeto a revisión.

LEY DEL IMPUESTOSOBRELA RENTA

"Artículo 17. Las personas morales residentes en el país, incluida la asociación en participación,

acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier

otro tipo, que obtengan en el ejercicio, inclusive los provenientes de sus establecimientos en el

extranjero. El ajuste anual por inflación acumulable es el ingreso que obtienen los contribuyentes por

la disminución real de sus deudas."

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 24

"Artículo 20. Para los efectos de este Título, se consideran ingresos acumulables, además de los

señalados en otros artículos de esta Ley, los siguientes:

I. Los ingresos determinados, inclusive presuntivamente por las autoridades fiscales, en los casos

en que proceda conforme a las leyes fiscales."

2. Ingresos presuntos por depósitos bancarios que no corresponden a registros de la contabilidad

de la contribuyente.

La cantidad de $ 13'623,226.45 correspondiente a Ingresos presuntos por depósitos bancarios que

no corresponden a registros de la contabilidad de la contribuyente se conoció del análisis a los

depósitos contenidos en la columna de abonos de los Estados de Cuenta de la cuenta Bancaria

abiertas a nombre de la contribuyente AGUMAGSPRDE RI, en la institución bancaria siguiente:

Banco Mercantil del Norte, S.A. por los meses de enero de 2010 a diciembre de 2010 con número

de cuenta 00501444767, proporcionados por la Comisión Nacional Bancaria y de Valores mediante

oficio número 214-3/RGC-1437955/2013 de fecha 13 de noviembre de 2013, despachado a esta

Dirección de Fiscalización dependiente de la Secretaríade Finanzas del Gobierno del Estado de

zacatecas el día 04 de diciembre de 2013 según sello que consta al margen superior derecho del

oficio en cuestión; mismo que fue girados por la Lic. Lucila Saúl Hernández en su carácter de

Directora General Adjunta proporcionados en respuesta a la solicitud de información y

documentación que realizó esta Dirección de Fiscalizaciónde la Secretaríade Finanzasdel Gobierno

del Estado de Zacatecas,mediante oficio FIS-AIII-l 11/2013 de fecha 22 de agosto de 2013 emitido

por el Ing. Fernando Enrique Soto Acosta, Secretario de Finanzas del Gobierno del Estado de

Zacatecas. realizadaa la Comisión NacionalBancariay de Valores; los cuales forma parte integrante

del presente oficio determinadas en la revisión y se exhibió en la notificación del oficio de

observaciones por estrados copia fotostática debidamente certificadapor el Director de Fiscalización

de la Secretaría de Finanzas del Gobierno del Estado de Zacatecas. L.e. y M.F. Álvaro Puente

Ruvalcaba.mismas que para su identificación están foliadas del número O 0001 al número 00008;

ahora bien. a efecto de evitar duplicar los ingresos obtenidos por el contribuyente esta autoridad

procediÓ a disminuir los depósitos identificados como pago de las operaciones realizadas con

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍADE FINANZASINGRESOSFISCALIZACIÓNFIS-A-I1-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 25

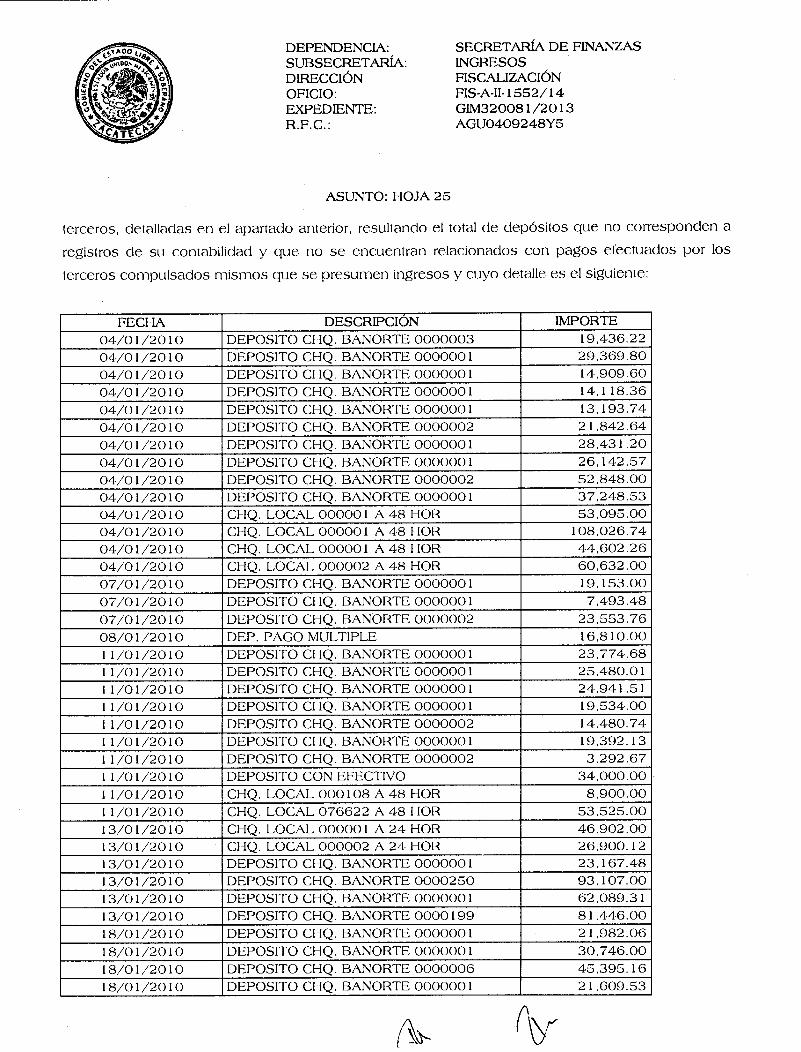

terceros, detalladas en el apartado anterior, resultando el total de depósitos que no corresponden a

registros de su contabilidad y que no se encuentran relacionados con pagos efectuados por los

terceros compulsados mismos que se presumen ingresos y cuyo detalle es el siguiente:

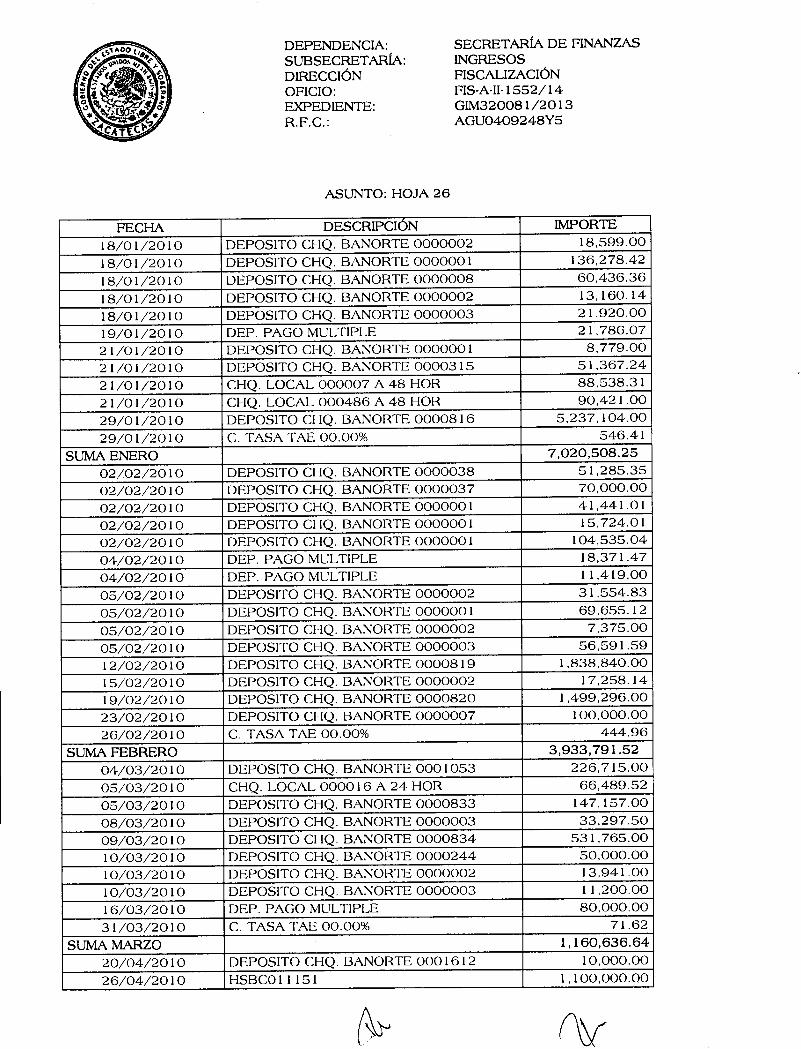

FECHA DESCRIPCION IMPORTE04/01/2010 DEPOSITOCHQ. BANORTE 0000003 19,436.2204/01/2010 DEPOSITOCHQ. BANORTE 0000001 29,369.8004/01/2010 DEPOSITOCHQ. BANORTE 0000001 14,909.6004/01/2010 DEPOSITOCHQ. BANORTE 0000001 14,118.3604/01/2010 DEPOSITOCHQ. BANORTE 0000001 13,193.7404/01/2010 DEPOSITOCHQ. BANORTE 0000002 21,842.6404/01/2010 DEPOSITOCHQ. BANORTE 0000001 28,431.2004/01/2010 DEPOSITOCHQ. BANORTE 0000001 26,142.5704/01/2010 DEPOSITOCHQ. BANORTE 0000002 52,848.0004/01/2010 DEPOSITOCHQ. BANORTE 0000001 37,248.5304/01/2010 CHQ. LOCAL 000001 A 48 HOR 53,095.0004/01/2010 CHQ. LOCAL 000001 A 48 HOR 108,026.7404/01/2010 CHQ. LOCAL 000001 A 48 HOR 44,602.2604/01/2010 CHQ. LOCAL 000002 A 48 HOR 60,632.0007/01/2010 DEPOSITOCHQ. BANORTE 0000001 19,153.0007/01/2010 DEPOSITOCHQ. BANORTE 0000001 7,493.4807/01/2010 DEPOSITOCHQ. BANORTE 0000002 23,553.7608/01/2010 DEP. PAGOMULTIPLE 16,810.0011/01/2010 DEPOSITOCHQ. BANORTE 0000001 23,774.6811/01/2010 DEPOSITOCHQ. BANORTE 0000001 25,480.0111/01/2010 DEPOSITOCHQ. BANORTE 0000001 24,941.5111/01/2010 DEPOSITOCHQ. BANORTE 0000001 19,534.0011/01/2010 DEPOSITOCHQ. BANORTE 0000002 14,480.7411/01/2010 DEPOSITOCHQ. BANORTE 0000001 19,392.1311/01/2010 DEPOSITOCHQ. BANORTE 0000002 3,292.6711/01/2010 DEPOSITOCONEFECTIVO 34,000.00 .11/01/2010 CHQ. LOCAL 000108 A 48 HOR 8,900.0011/01/2010 CHQ. LOCAL 076622 A 48 HOR 53,525.0013/01/2010 CHQ. LOCAL 000001 A 24 HOR 46,902.0013/01/2010 CHQ. LOCAL 000002 A 24 HOR 26,900.1213/01/2010 DEPOSITOCHQ. BANORTE 0000001 23,167.4813/01/2010 DEPOSITOCHQ. BANORTE 0000250 93,107.0013/01/2010 DEPOSITOCHQ. BANORTE 0000001 62,089.3113/01/2010 DEPOSITOCHQ. BANORTE 0000199 81,446.0018/01/2010 DEPOSITOCHQ. BANORTE 0000001 21,982.0618/01/2010 DEPOSITOCHQ. BANORTE 0000001 30,746.0018/01/2010 DEPOSITOCHQ. BANORTE 0000006 45,395.1618/01/2010 DEPOSITOCHQ. BANORTE 0000001 21,609.53

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-I1-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 26

FECHA DESCRIPCION IMPORTE

18/01/2010 DEPOSITOCHQ. BANORTE 0000002 18,599.00

18/01/2010 DEPOSITOCHQ. BANORTE 0000001 136,278.42

18/01/2010 DEPOSITOCHQ. BANORTE 0000008 60,436.36

18/01/2010 DEPOSITOCHQ. BANORTE 0000002 13,160.14

18/01/2010 DEPOSITOCHQ. BANORTE 0000003 21,920.00

19/01/2010 DEP. PAGOMULTIPLE 21,786.07

21/01/2010 DEPOSITOCHQ. BANORTE 0000001 8,779.00

21/01/2010 DEPOSITOCHQ. BANORTE 0000315 51,367.24

21/01/2010 CHQ. LOCAL 000007 A 48 HOR 88,538.31

21/01/2010 CHQ. LOCAL 000486 A 48 HOR 90,421.00

29/01/2010 DEPOSITOCHQ. BANORTE 0000816 5,237,104.00

29/01/2010 C. TASA TAE 00.00% 546.41

SUMAENERO 7,020,508.25

02/02/2010 DEPOSITOCHQ. BANORTE 0000038 51,285.35

02/02/2010 DEPOSITOCHQ. BANORTE 0000037 70,000.00

02/02/2010 DEPOSITOCHQ. BANORTE 0000001 41,441.01

02/02/2010 DEPOSITOCHQ. BANORTE 0000001 15,724.01

02/02/2010 DEPOSITOCHQ. BANORTE 0000001 104,535.04

04/02/2010 DEP. PAGOMULTIPLE 18,371.47

04/02/2010 DEP. PAGOMULTIPLE 11,419.00

05/02/2010 DEPOSITOCHQ. BANORTE 0000002 31,554.83

05/02/2010 DEPOSITOCHQ. BANORTE 0000001 69,655.12

05/02/2010 DEPOSITOCHQ. BANORTE 0000002 7,375.00

05/02/2010 DEPOSITOCHQ. BANORTE 0000003 56,591.59

12/02/2010 DEPOSITOCHQ. BANORTE 0000819 1,838,840.0015/02/2010 DEPOSITOCHQ. BANORTE 0000002 17,258.1419/02/2010 DEPOSITOCHQ. BANORTE 0000820 1,499,296.00

23/02/2010 DEPOSITOCHQ. BANORTE 0000007 100,000.00

26/02/2010 C. TASA TAE 00.00% 444.96

SUMA FEBRERO 3,933,79l.52

04/03/2010 DEPOSITOCHQ. BANORTE 0001053 226,715.00

05/03/2010 CHQ. LOCAL 000016 A 24 HOR 66,489.52

05/03/2010 DEPOSITOCHQ. BANORTE 0000833 147,157.00

08/03/2010 DEPOSITOCHQ. BANORTE 0000003 33,297.5009/03/2010 DEPOSITOCHQ. BANORTE 0000834 531,765.0010/03/2010 DEPOSITOCHQ. BANORTE 0000244 50,000.0010/03/2010 DEPOSITOCHQ. BANORTE 0000002 13,941.00

10/03/2010 DEPOSITOCHQ. BANORTE 0000003 11,200.00

16/03/2010 DEP. PAGOMULTIPLE 80,000.00

31/03/2010 C. TASA TAE 00.00% 71.62

SUMAMARZO 1,160,636.64

20/04/2010 DEPOSITOCHQ. BANORTE 0001612 10,000.00

26/04/2010 HSBCOll151 1,100,000.00

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-II-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 27

FECHA DESCRIPCIÓN IMPORTE

30/04/2010 C. TASA TAE 00.00% 16.53

SUMA ABRIL 1,110,016.53

12/05/2010 DEPOSITO CHQ. BANORTE 0000009 80,000.00

13/05/2010 DEPOSITO CHQ. BANORTE 0000283 20,000.00

14/05/2010 DEPOSITO CHQ. BANORTE 0000010 40,000.00

17/05/2010 DEVOL SEGUROS BANORTE 11X12 781.35

17/05/2010 DEPOSITO CON EFECTIVO 24,000.00

31/05/2010 C. TASA TAE 00.00% 7.73

SUMA MAYO 164,789.08

10/06/2010 DEP. PAGO MULTIPLE 90,000.00

10/06/2010 DEPOSITO CON EFECTIVO 110,000.00

17/06/2010 DEPOSITO CON EFECTIVO 3,200.00

30/06/2010 C. TASA TAE 00.00% 4.34

SUMA JUNIO 203,204.34

28/07/2010 DEP. PAGO MULTIPLE 25,000.00

SUMA JULIO 25,000.0031/08/2010 C. TASATAE 00.00% 5.83

SUMAAGOSTO 5.8314/10/2010 CASHOI00I0I014058225 274.2621/10/2010 DEPOSITOCONEFECTIVO 5,000.00

SUMAOCTUBRE 5,274.26TOTAL 13,623,226.45

Ahora bien la cantidad de $13'623,226.45 corresponde a Ingresos por depósitos bancarios que no

corresponde a registros de su contabilidad que está obligado a llevar de conformidad con las

disposiciones fiscales vigentes en el ejercicio sujeto a revisión, toda vez que esta autoridad en el

ejercicio de sus facultades de comprobación previstas en el artículo42 primer párrafo, fracción II del

Código Fiscal de la Federación le requirió mediante el oficio FIS-A-I-585/13 de fecha 10 de junio de

2013 notificado mediante estrados con fecha 19 de julio de 2013, proporcionar los libros de

contabilidad que se encuentra obligado a llevar, sin que diera respuesta al requerimiento señalado

como se citó en el apartado de Consideraciones de Fondo del presente oficio contenidas en las

hojas de la 3 a la 4, dándose el ejercicio de facultades de comprobación de esta autoridad de

conformidad con el artículo 42 segundo párrafo del Código Fiscal de la Federación, con el primer

acto notificado a la contribuyente, esto es con la notificación del oficio FIS-A-I-585/13notificado el

día 19de julio de 2013, para tal efecto el oficio en mención se fijó el día 27 de junio de 2013, según

acta de notificación por estrados levantada con folios 120891, 120892 Y 120893, siendo el primer

día de los quince citados el día 28 de junio de 2013, contabilizándose los días 28 de junio del 2013

Y los días 1,2,3,4,5,8,9,10,11,12,15,16,17 Y 18de julio de 2013, teniéndose por notificado

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1552/14GIM320081/2013AGU0409248Y5

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

ASUNTO: HOJA 28

el décimo sexto día hábil, es decir el día 19 de julio de 2013, así mismo, en el cómputo del plazo de

15 días señalado anteriormente no se incluyeron sábados y domingos, los que se consideran

inhábiles, conforme a lo previsto en el artículo 12 primer párrafo del Código Fiscal de la Federación

vigente.

Al respecto es importante precisar que la contribuyente se encontraba obligada a llevar los sistemas

y registros contables que permitan identificar cada operación y sus características relacionándolas

con la documentación comprobatoria, mismos depósitos que la contribuyente revisada tuvo la

obligación de registrar en su contabilidad, obligación que establece el artículo 86 primer párrafo,

fracción I de la Ley del Impuesto Sobre la Renta vigente en el ejercicio sujeto a revisión, en relación

con los artículos 28 primer párrafo, fracción I del Código Fiscal de la Federación vigente en el

ejercicio sujeto a revisión y para lo cual el artículo 29 primer párrafo, fracción I del Reglamento del

Código Fiscal de la Federación, vigente en el ejercicio sujeto a revisión, señala que los registros

deberán llevarse por los contribuyentes mediante los instrumentos, recursos y sistemas de registro

o procesamiento que mejor convenga a las características particulares de la actividad de la

contribuyente, en relación con el artículo 30 del Reglamento del Código Fiscal de la Federación

citado establece que los contribuyentes podrán usar indistintamente los sistemas de registro

manual, mecanizado o electrónico y que cuando se adopte el sistema de registro manual o

mecánico, el contribuyente deberá llevar cuando menos el libro diario y mayor, y tratándose de

sistema de registro electrónico llevarán como mínimo el libro mayor; y dado que la contribuyente a

la fecha del presente oficio no proporcionó la información y documentación correspondientes al

ejercicio fiscal 2010 revisado tales como libros de contabilidad, documentación comprobatoria y

Estado de cuenta Bancarios, esta Autoridad presume como ingresos acumulables por depósitos

bancarios por los que el contribuyente se encuentra Obligado a pagar contribuciones, de

conformidad a lo establecido en el artículo 59 primer párrafo y fracción III primer y segundo párrafos

del Código Fiscal de la Federación.

En virtud de lo anterior, se consideran ingresos acumulables la cantidad de $ 13'623,226.45, de

conformidad con el artículo 59 primer párrafo, fracción III párrafos primero y segundo del Código

Fiscal de la Federación vigente en el ejercicio sujeto a revisión, que señala que para la

comprobación de ingresos o del valor de los actos, actividades o activos por los que se deban

pagar contribuciones, las autoridades fiscales presumirán, salvo prueba en contrario que los

depósitos en la cuenta bancaria del contribuyente que no correspondan a sus registros de su

contabilidad que esté obligado a llevar, son ingresos y valor de actos o actividades por los que se

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-I1-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 29

deben pagar contribuciones y con relación a los artículos 17 primer párrafo, y 20 primer párrafo,

fracción I ambos de la Ley del Impuesto Sobre la Renta vigente en el ejercicio sujeto a revisión,

mismos preceptos que se transcriben a continuación en su parte conducente:

CODIGO FISCAL DE LA FEDERACIÓN.

"Artículo 59. Para la comprobación de los ingresos, o del valor de los actos, actividades o activos

por los que se deban pagar contribuciones, así como de la actualización de las hipótesis para la

aplicación de las tasas establecidas en las disposiciones fiscales, las autoridades fiscales

presumirán, salvo prueba en contrario:

III. Que los depósitos en la cuenta bancaria del contribuyente que no correspondan a registros de su

contabilidad que esté obligado a llevar, son ingresos y valor de actos o actividades por los que se

deben pagar contribuciones.

Para los efectos de esta fracción, se considera que el contribuyente no registró en su totalidad los

depósitos en su cuenta bancaria cuando, estando obligado a llevarla, no la presente a la autoridad

cuando ésta ejerza sus facultades de comprobación."

LEY DEL IMPUESTO SOBRE LA RENTA.

"Artículo 17. Las personas morales residentes en el país, incluida la asociación en participación,

acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier

otro tipo, que obtengan en el ejercicio, inclusive los provenientes de sus establecimientos en el

extranjero. El ajuste anual por inflación acumulable es el ingreso que obtienen los contribuyentes por

la disminución real de sus deudas."

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 30

"Artículo 20. Para los efectos de este Título, se consideran ingresos acumulables, además de los

señalados en otros artículos de esta Ley, los siguientes:

1. Los ingresos determinados, inclusive presuntivamente por las autoridades fiscales, en los casos

en que proceda conforme a las leyes fiscales."

INGRESOSACUMULABLESOMITIDOS

La cantidad de $17' 109,374.86 resultado de la comparación entre los Ingresos Acumulables

determinados y los Ingresos Acumulables declarados, corresponde a ingresos acumulables

omitidos.

La cantidad de $17' 109,374.86 correspondiente a ingresos acumulables omitidos, son ingresos

acumulables del Régimen de las Personas Morales por los que la contribuyente revisada se

encuentra obligada al pago del Impuesto Sobre la Renta de conformidad a lo establecido en el

artículo 1 primer párrafo, fracción I de la Ley del Impuesto Sobre la Renta vigentes en el ejercicio

fiscal de 2010, sujeto a revisión, mismo que se transcribe a continuación en su parte conducente:

LEYDEL IMPUESTOSOBRELA RENTA

"Artículo 1. Las personas físicas y morales, están obligadas al pago del impuesto sobre la renta en

los siguientes casos:

1. Las residentes en México, respecto de todos sus ingresos cualquiera que sea la ubicación de la

fuente de riquezas de donde procedan."

b) Ingresos Acumulables Declarados.

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-I1-1552/14GIM320081/2013AGU0409248Y5

ASUNTO: HOJA 31

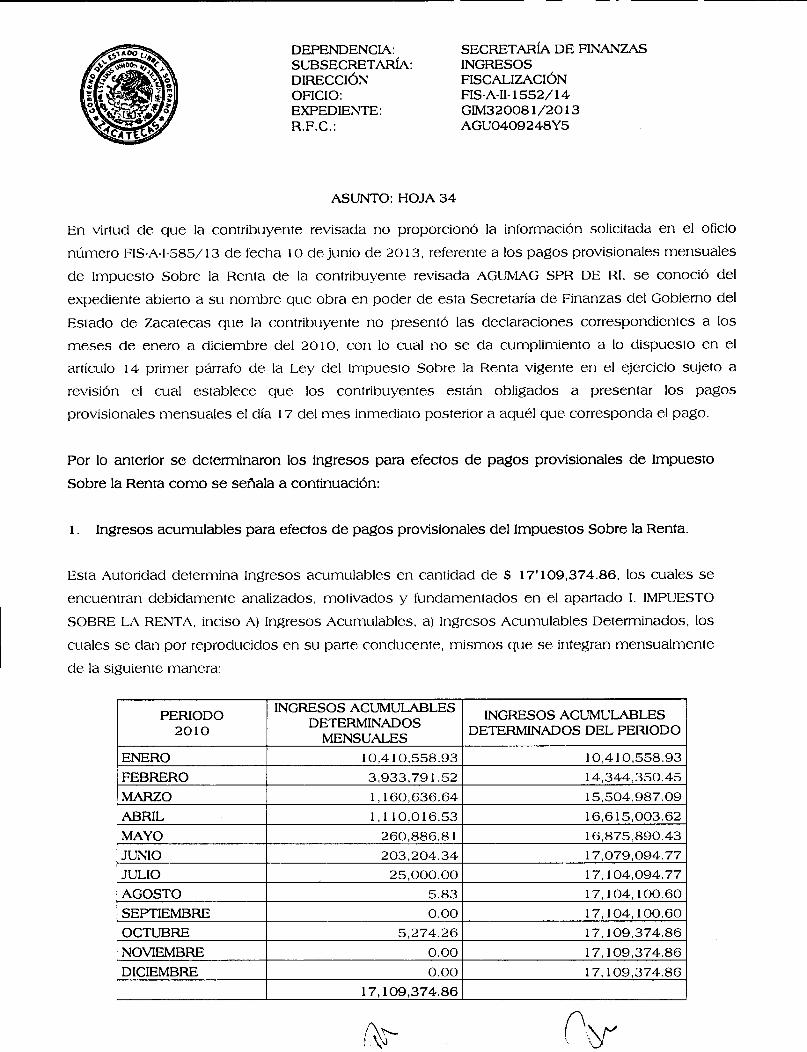

La cantidad de $0.00 correspondiente a los ingresos declarados, se conoció de expedientes que

obran en poder de esta Dirección de Fiscalización dependiente de la Secretaría de Finanzas del

Gobierno del Estado de Zacatecas abiertos a nombre de la contribuyente AGUMAG SPR DE RI, en

los cuales no se localizó la declaración anual del ejercicio de 2010 de la contribuyente revisada, por

lo que la contribuyente no dio cumplimiento a lo dispuesto en el artículo 86 primer párrafo, fracción

VI de la Ley del Impuesto Sobre la Renta vigente en el ejercicio sujeto a revisión, que establece en

su parle conducente que los contribuyentes que obtengan ingresos de los señalados en el Título de

las Personas Morales de la Ley del Impuesto Sobre la Renta citada, tendrán la obligación de

presentar declaración en la que se determine el resultado fiscal del ejercicio o la utilidad gravable, así

como el monto del impuesto correspondiente, ante las oficinas autorizadas, dentro de los tres

meses siguientes a la fecha en que termine dicho ejercicio, siendo que la contribuyente obtuvo

ingresos como se señaló en el apartado A) Ingresos Acumulables, inciso a) Ingresos Acumulables

Determinados, del presente Capítulo r. IMPUESTOSOBRELA RENTA.

B) Coeficientede Utilidad Fiscal aplicable.

Como ya quedo establecido en el apartado de Consideraciones de Fondo del presente documento