Febrero 15, 2012

Informe sobre la Inflación Octubre-Diciembre 2011

1. Condiciones Externas

2. Evolución de la Economía Mexicana

3. Política Monetaria y Determinantes de la Inflación

4. Previsiones y Balance de Riesgos

Índice

Informe sobre la Inflación Octubre-Diciembre 2011

1. Condiciones Externas

3 Informe sobre la Inflación Octubre-Diciembre 2011

Las perspectivas para la economía mundial se han deteriorado como consecuencia de los problemas en Europa.

Factores de estabilización recientes en Europa:

Adopción de medidas no convencionales por parte del Banco Central Europeo.

Avances en planes para atender los problemas fiscales.

Las presiones inflacionarias han disminuido como resultado del menor dinamismo de la actividad económica a nivel mundial.

Se anticipa una postura monetaria acomodaticia en la mayoría de las economías.

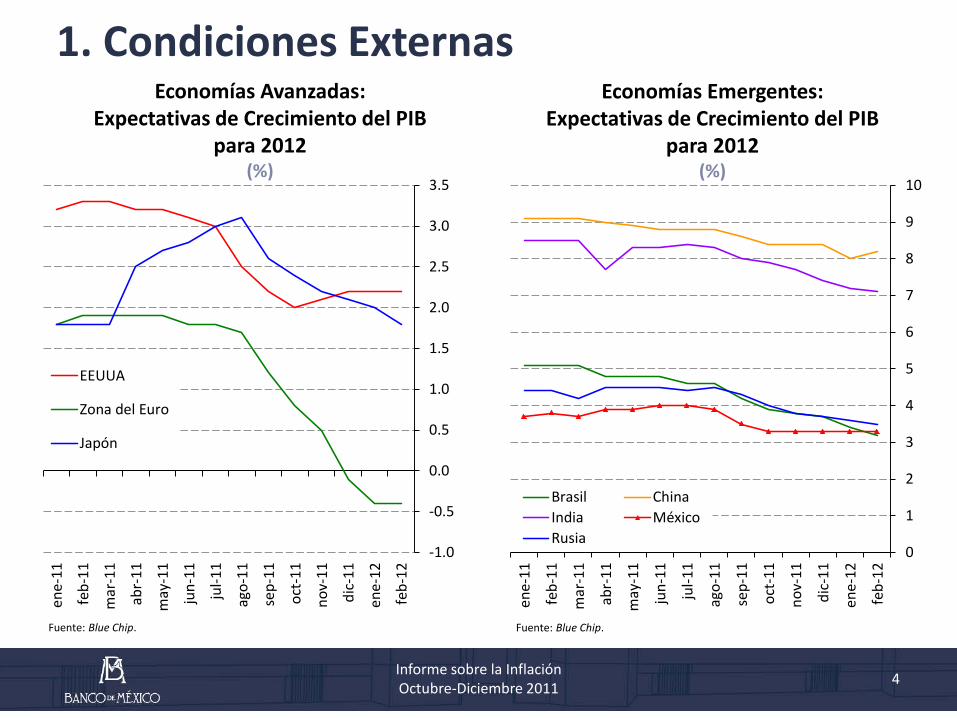

Economías Avanzadas: Expectativas de Crecimiento del PIB

para 2012 (%)

Economías Emergentes: Expectativas de Crecimiento del PIB

para 2012

(%)

Fuente: Blue Chip. Fuente: Blue Chip.

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

ene-

11

feb-

11

mar

-11

abr-

11

may

-11

jun-

11

jul-1

1

ago-

11

sep-

11

oct-

11

nov-

11

dic-

11

ene-

12

feb-

12

EEUUA

Zona del Euro

Japón

0

1

2

3

4

5

6

7

8

9

10

ene-

11

feb-

11

mar

-11

abr-

11

may

-11

jun-

11

jul-1

1

ago-

11

sep-

11

oct-

11

nov-

11

dic-

11

ene-

12

feb-

12

Brasil ChinaIndia MéxicoRusia

1. Condiciones Externas

4 Informe sobre la Inflación Octubre-Diciembre 2011

1. Condiciones Externas

60

80

100

120

140

160

180

200

80

90

100

110

120

130

140

I 199

0

IV 1

992

III 1

995

II 19

98

I 200

1

IV 2

003

III 2

006

II 20

09

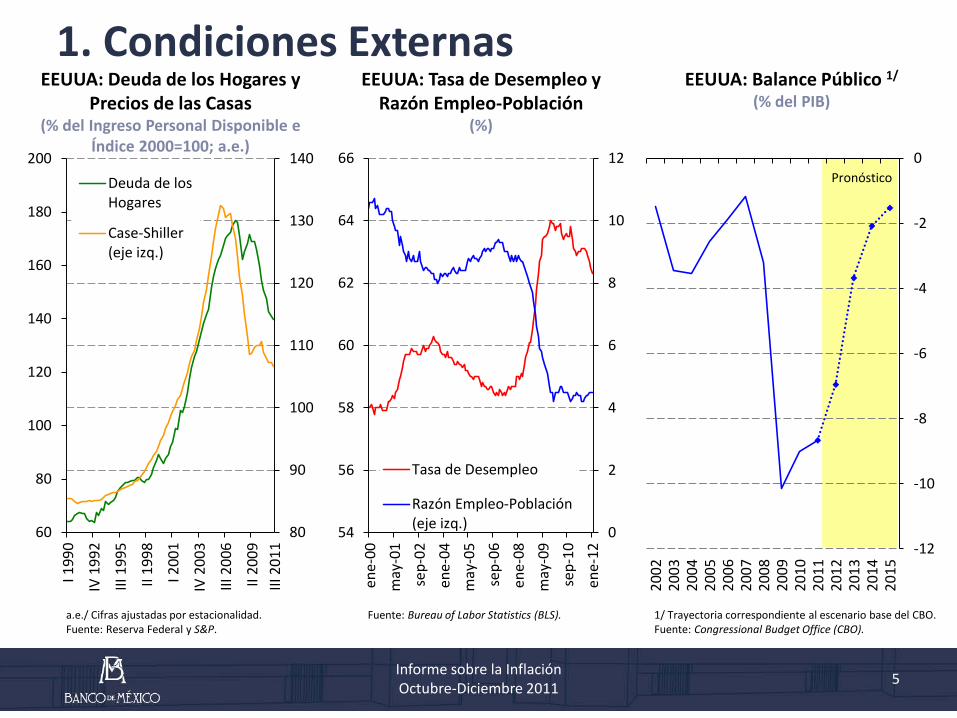

Deuda de losHogares

Case-Shiller(eje izq.)

III 2

011

a.e./ Cifras ajustadas por estacionalidad. Fuente: Reserva Federal y S&P.

EEUUA: Deuda de los Hogares y Precios de las Casas

(% del Ingreso Personal Disponible e Índice 2000=100; a.e.)

EEUUA: Tasa de Desempleo y Razón Empleo-Población

(%)

54

56

58

60

62

64

66

0

2

4

6

8

10

12

ene-

00m

ay-0

1se

p-02

ene-

04m

ay-0

5se

p-06

ene-

08m

ay-0

9se

p-10

ene-

12

Tasa de Desempleo

Razón Empleo-Población(eje izq.)

Fuente: Bureau of Labor Statistics (BLS).

5 Informe sobre la Inflación Octubre-Diciembre 2011

EEUUA: Balance Público 1/

(% del PIB)

-12

-10

-8

-6

-4

-2

0

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Pronóstico

1/ Trayectoria correspondiente al escenario base del CBO. Fuente: Congressional Budget Office (CBO).

1. Condiciones Externas

60

70

80

90

100

110

120

130

ene-

07

jun-

07

nov-

07

abr-

08

sep-

08

feb-

09

jul-0

9

dic-

09

may

-10

oct-

10

mar

-11

ago-

11

Zona del Euro GreciaItalia PortugalEspaña AlemaniaFrancia

Zona del Euro: Producción Industrial

(Índice ene-2007=100; a.e.)

-90

-70

-50

-30

-10

10

30

50

ene-

07

jun-

07

nov-

07

abr-

08

sep-

08

feb-

09

jul-0

9

dic-

09

may

-10

oct-

10

mar

-11

ago-

11

ene-

12

Zona del Euro GreciaItalia PortugalEspaña AlemaniaFrancia

Zona del Euro: Confianza del Consumidor

(Índice de Difusión; a.e.)

a.e./ Cifras ajustadas por estacionalidad. Fuente: Eurostat.

a.e./ Cifras ajustadas por estacionalidad. Fuente: Comisión Europea.

dic-

11

6 Informe sobre la Inflación Octubre-Diciembre 2011

Pronóstico Pronóstico

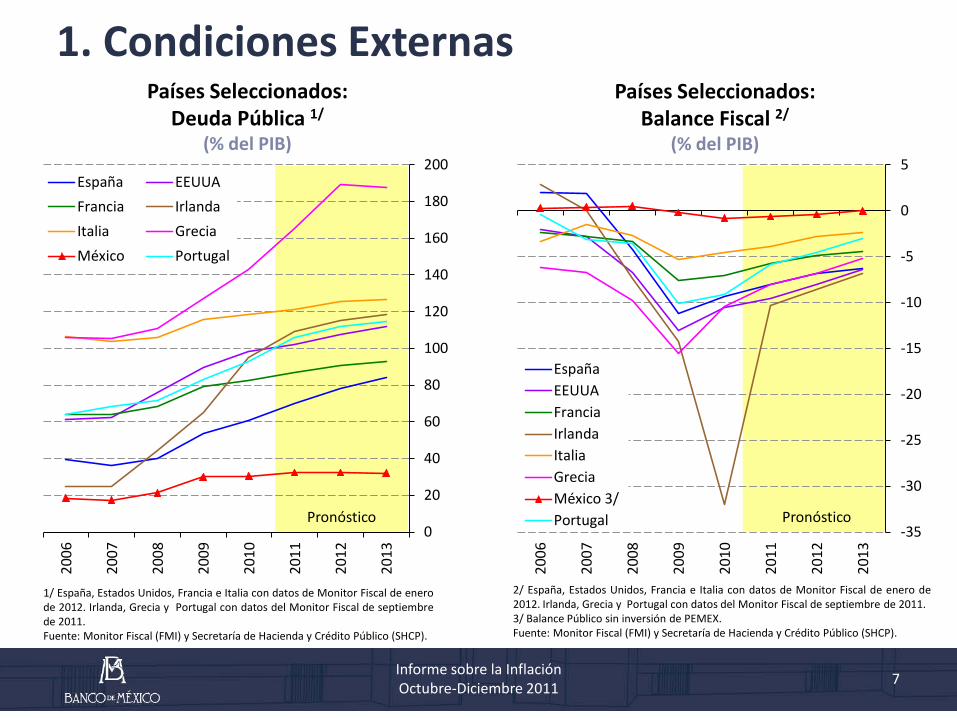

Países Seleccionados: Balance Fiscal 2/

(% del PIB)

1. Condiciones Externas

2/ España, Estados Unidos, Francia e Italia con datos de Monitor Fiscal de enero de 2012. Irlanda, Grecia y Portugal con datos del Monitor Fiscal de septiembre de 2011. 3/ Balance Público sin inversión de PEMEX. Fuente: Monitor Fiscal (FMI) y Secretaría de Hacienda y Crédito Público (SHCP).

-35

-30

-25

-20

-15

-10

-5

0

5

2006

2007

2008

2009

2010

2011

2012

2013

EspañaEEUUAFranciaIrlandaItaliaGreciaMéxico 3/Portugal

0

20

40

60

80

100

120

140

160

180

200

2006

2007

2008

2009

2010

2011

2012

2013

España EEUUAFrancia IrlandaItalia GreciaMéxico Portugal

Países Seleccionados: Deuda Pública 1/

(% del PIB)

1/ España, Estados Unidos, Francia e Italia con datos de Monitor Fiscal de enero de 2012. Irlanda, Grecia y Portugal con datos del Monitor Fiscal de septiembre de 2011. Fuente: Monitor Fiscal (FMI) y Secretaría de Hacienda y Crédito Público (SHCP).

7 Informe sobre la Inflación Octubre-Diciembre 2011

Condiciones de Fondeo a Corto Plazo 1/

(Diferencial en Puntos Base)

2/ El 8 de diciembre se anunciaron las medidas no convencionales por parte del BCE. Fuente: Banco Central Europeo.

BCE: Préstamos a Entidades de Crédito por Operaciones de Política Monetaria 2/

(Miles de Millones de Euros)

1/ Para Estados Unidos se presenta el diferencial Libor-OIS a 3 meses, mientras que para la Zona del euro se muestra el diferencial Euribor-EONIA a 3 meses. El 8 de diciembre se anunciaron las medidas no convencionales por parte del BCE. Fuente: Bloomberg.

1. Condiciones Externas

feb-

12

8-dic-11 8-dic-11

8 Informe sobre la Inflación Octubre-Diciembre 2011

0

50

100

150

200

250

300

350

400

ene-

07

ago-

07

mar

-08

oct-

08

may

-09

dic-

09

jul-1

0

feb-

11

sep-

11

EEUUA

Zona del Euro

300

400

500

600

700

800

900

1,000

ene-

08

ago-

08

mar

-09

oct-

09

may

-10

dic-

10

jul-1

1

feb-

12

1. Condiciones Externas Indicadores de Mercado que Miden el Riesgo de Crédito 1/

(Puntos Base)

1/ Se refiere al Credit Default Swap para bonos soberanos a 5 años. El 8 de diciembre se anunciaron las medidas no convencionales por parte del BCE. Fuente: Bloomberg.

8-dic-11

9 Informe sobre la Inflación Octubre-Diciembre 2011

0

250

500

750

1,000

1,250

1,500

1,750

ene-

10

feb-

10m

ar-1

0

abr-

10

may

-10

jun-

10

jul-1

0

ago-

10

sep-

10

oct-

10

nov-

10

dic-

10

ene-

11

feb-

11m

ar-1

1

abr-

11

may

-11

jun-

11

jul-1

1

ago-

11

sep-

11

oct-

11

nov-

11

dic-

11

ene-

12

feb-

12

Alemania

Irlanda

Italia

Portugal

España

Francia

México

1. Condiciones Externas

80

90

100

110

120

130

140

150

ene-

08

jun-

08

nov-

08

abr-

09

sep-

09

feb-

10

jul-1

0

dic-

10

may

-11

oct-

11

BrasilChileColombiaMéxico

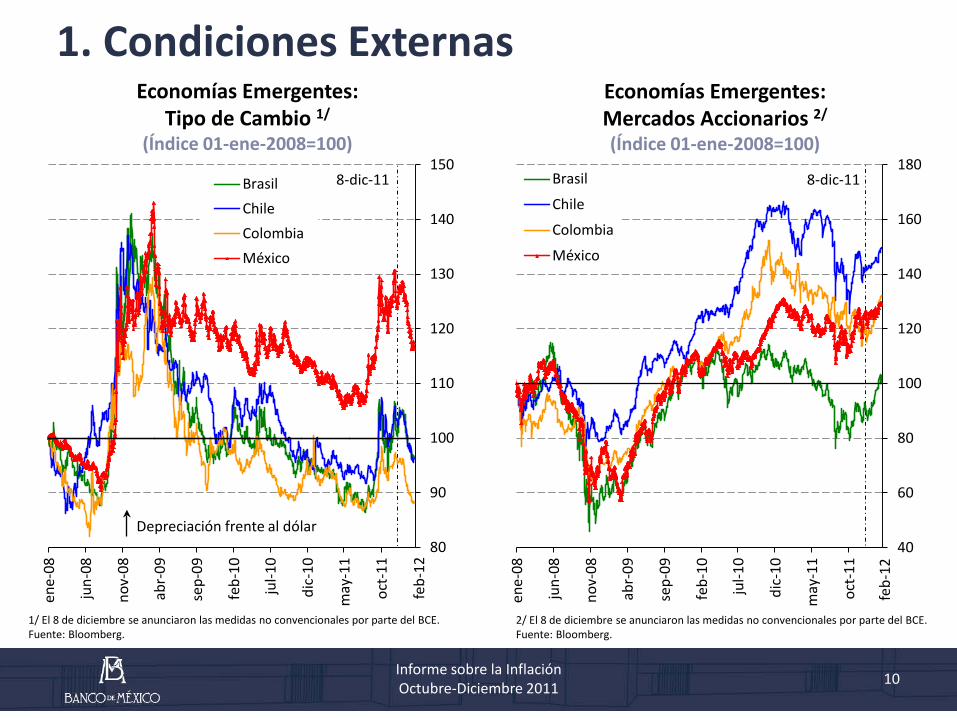

Economías Emergentes: Tipo de Cambio 1/

(Índice 01-ene-2008=100)

Economías Emergentes: Mercados Accionarios 2/

(Índice 01-ene-2008=100)

1/ El 8 de diciembre se anunciaron las medidas no convencionales por parte del BCE. Fuente: Bloomberg.

2/ El 8 de diciembre se anunciaron las medidas no convencionales por parte del BCE. Fuente: Bloomberg.

Depreciación frente al dólar

feb-

12

feb-

12

10 Informe sobre la Inflación Octubre-Diciembre 2011

40

60

80

100

120

140

160

180

ene-

08

jun-

08

nov-

08

abr-

09

sep-

09

feb-

10

jul-1

0

dic-

10

may

-11

oct-

11

Brasil

Chile

Colombia

México

8-dic-11 8-dic-11

1. Condiciones Externas

2

3

4

5

6

7

8

9

ene-

10

jun-

10

nov-

10

abr-

11

sep-

11

feb-

12

Maíz

Trigo

50

60

70

80

90

100

110

120

130

140

ene-

10

jun-

10

nov-

10

abr-

11

sep-

11

feb-

12

WTI

Brent

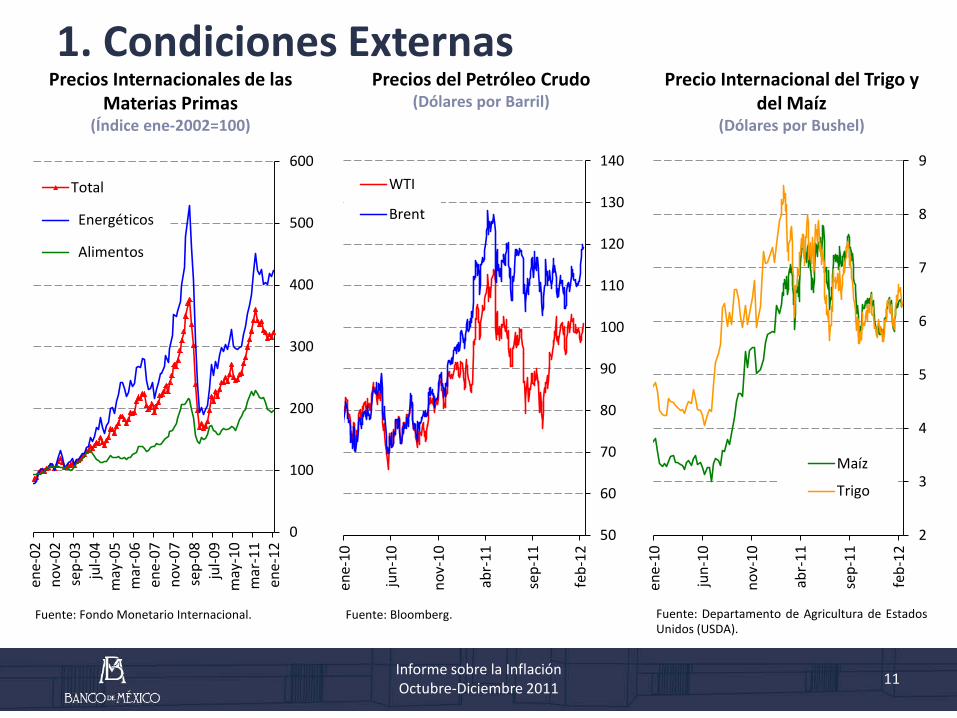

Fuente: Fondo Monetario Internacional.

Precios Internacionales de las Materias Primas

(Índice ene-2002=100)

Precios del Petróleo Crudo (Dólares por Barril)

Precio Internacional del Trigo y del Maíz

(Dólares por Bushel)

Fuente: Bloomberg. Fuente: Departamento de Agricultura de Estados Unidos (USDA).

0

100

200

300

400

500

600

ene-

02no

v-02

sep-

03ju

l-04

may

-05

mar

-06

ene-

07no

v-07

sep-

08ju

l-09

may

-10

mar

-11

ene-

12

Total

Energéticos

Alimentos

11 Informe sobre la Inflación Octubre-Diciembre 2011

1. Condiciones Externas Inflación de 2011 y Expectativas de Inflación para 2012 1/

(Variación % Anual)

1/ Las líneas azul y roja muestran los promedios de inflación para 2011 y 2012 respectivamente, para los grupos de las economías avanzadas y emergentes. Fuente: Bancos centrales, departamentos de estadística y expectativas de Consensus Forecasts.

-2

0

2

4

6

8

10

Japó

nSu

izaN

orue

gaZo

na E

uro

Cana

dáSu

ecia

EE.U

U.A

.Au

stra

lia NZ

RU

Rep.

Che

caM

alas

iaIs

rael

Colo

mbi

aTa

iland

iaM

éxic

oHu

ngría

Core

aPo

loni

aCh

ilePe

rúFi

lipin

asSu

dáfr

ica

Indo

nesia

Chin

aTu

rquí

aBr

asil

Indi

a

2011 2012

1.6

2.5

4.7

4.2

12 Informe sobre la Inflación Octubre-Diciembre 2011

1. Condiciones Externas

2. Evolución de la Economía Mexicana

3. Política Monetaria y Determinantes de la Inflación

4. Previsiones y Balance de Riesgos

Índice

Informe sobre la Inflación Octubre-Diciembre 2011

2. Evolución de la Economía Mexicana

70

90

110

130

150

170

190

ene-

07

jun-

07

nov-

07

abr-

08

sep-

08

feb-

09

jul-0

9

dic-

09

may

-10

oct-

10

mar

-11

ago-

11

Total

EEUUA

Resto

Exportaciones Manufactureras por Región de Destino

(Índice 2007=100; a.e.)

a.e./ Cifras con ajuste estacional y de tendencia. Fuente: Banco de México.

Indicadores de la Actividad Económica 1/

(Índice 2003=100; a.e.)

95

105

115

125

135

145

155

165

175

185

95

100

105

110

115

120

125

130

135

140

ene-

07

jun-

07

nov-

07

abr-

08

sep-

08

feb-

09

jul-0

9

dic-

09

may

-10

oct-

10

mar

-11

ago-

11

IGAE Total Producción Industrial IGAE de Servicios IGAE Agropecuario (eje izq).

a.e./ Cifras con ajuste estacional y de tendencia. 1/ Información de producción industrial hasta diciembre 2011. IGAE total, servicios y agropecuario hasta noviembre 2011. Fuente: INEGI.

dic-

11

dic-

11

14 Informe sobre la Inflación Octubre-Diciembre 2011

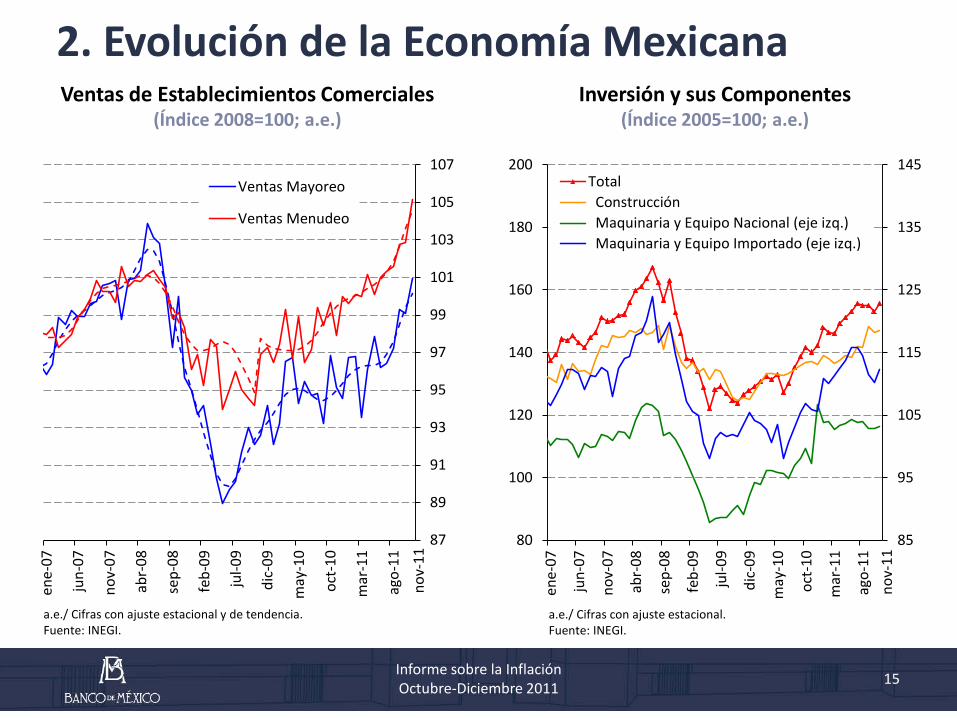

2. Evolución de la Economía Mexicana Ventas de Establecimientos Comerciales

(Índice 2008=100; a.e.) Inversión y sus Componentes

(Índice 2005=100; a.e.)

a.e./ Cifras con ajuste estacional y de tendencia. Fuente: INEGI.

a.e./ Cifras con ajuste estacional. Fuente: INEGI.

87

89

91

93

95

97

99

101

103

105

107

ene-

07

jun-

07

nov-

07

abr-

08

sep-

08

feb-

09

jul-0

9

dic-

09

may

-10

oct-

10

mar

-11

ago-

11

Ventas Mayoreo

Ventas Menudeo

80

100

120

140

160

180

200

85

95

105

115

125

135

145

ene-

07

jun-

07

nov-

07

abr-

08

sep-

08

feb-

09

jul-0

9

dic-

09

may

-10

oct-

10

mar

-11

ago-

11

Total Construcción Maquinaria y Equipo Nacional (eje izq.) Maquinaria y Equipo Importado (eje izq.)

nov-

11

nov-

11

15 Informe sobre la Inflación Octubre-Diciembre 2011

2. Evolución de la Economía Mexicana Confianza del Consumidor

(Índice Ene-2003=100; a.e.)

1/ Incluye crédito para la adquisición de bienes muebles y crédito automotriz. 2/ Otros se refiere a créditos personales, crédito para operaciones de arrendamiento capitalizable y otros créditos al consumo. Fuente: Banco de México.

a.e./ Cifras con ajuste estacional y de tendencia. Fuente: INEGI y Banco de México.

Crédito Vigente de la Banca Comercial al Consumo (Variación Real % Anual)

Masa Salarial Real Total

(Variación % Anual)

Fuente: Cálculos elaborados por Banco de México con información de la ENOE, INEGI.

70

75

80

85

90

95

100

105

110

115

ene-

05ag

o-05

mar

-06

oct-

06m

ay-0

7di

c-07

jul-0

8fe

b-09

sep-

09ab

r-10

nov-

10ju

n-11

ene-

12

dic-

11 -8

-6

-4

-2

0

2

4

6

8

10

12

I 200

6III

200

6I 2

007

III 2

007

I 200

8III

200

8I 2

009

III 2

009

I 201

0III

201

0I 2

011

III 2

011

Masa Salarial RealIngreso Promedio RealPoblación Ocupada Remunerada

-40

-30

-20

-10

0

10

20

30

40

50

ene-

08

ago-

08

mar

-09

oct-

09

may

-10

dic-

10

jul-1

1

TotalTarjetas de CréditoABCD 1/Nómina y Otros 2/

16 Informe sobre la Inflación Octubre-Diciembre 2011

IV 2

011

Índices de Confianza del Productor (ICP) y de Pedidos

Manufactureros (IPM) (Indicador con Referencia a 50

Puntos; a.e.)

¿Cómo Considera la Coyuntura Actual en las Empresas para

Realizar Inversiones? (Balance de Respuestas en %; a.e. 1/)

Indicador Adelantado de México (Índice 2003=100; a.e.)

a.e./ Cifras con ajuste estacional y de tendencia. Fuente: Encuesta Mensual de Opinión Empresarial; INEGI y Banco de México.

a.e./ Cifras originales y de tendencia. 1/ Promedio móvil de tres meses. Fuente: Encuesta Mensual de Coyuntura en el Sector Manufacturero. Banco de México.

a.e./ Cifras ajustadas por estacionalidad. Fuente: INEGI.

105

110

115

120

125

130

ene-

07

nov-

07

sep-

08

jul-0

9

may

-10

mar

-11

42

44

46

48

50

52

54

56

58

30

35

40

45

50

55

60

ene-

05

mar

-06

may

-07

jul-0

8

sep-

09

nov-

10

ene-

12

ICP

IPM (eje izq.)-45

-30

-15

0

15

30

ene-

06

sep-

06

may

-07

ene-

08

sep-

08

may

-09

ene-

10

sep-

10

may

-11

ene-

12

2. Evolución de la Economía Mexicana

nov-

11

17 Informe sobre la Inflación Octubre-Diciembre 2011

1. Condiciones Externas

2. Evolución de la Economía Mexicana

3. Política Monetaria y Determinantes de la Inflación

4. Previsiones y Balance de Riesgos

Índice

Informe sobre la Inflación Octubre-Diciembre 2011

La Junta de Gobierno mantuvo su objetivo para la Tasa de Interés Interbancaria a un día en 4.5 por ciento de octubre a enero.

Para la conducción de la política monetaria se ha considerado:

Tránsito a un entorno menos favorable para el crecimiento económico.

Condiciones de holgura en el mercado laboral.

Que el reciente incremento de la inflación obedece a fenómenos transitorios que reflejan ajustes en precios relativos.

Que el efecto del tipo de cambio sobre la inflación se anticipa moderado y temporal.

Expectativas de inflación bien ancladas.

3. Política Monetaria y Determinantes de la Inflación

19 Informe sobre la Inflación Octubre-Diciembre 2011

20

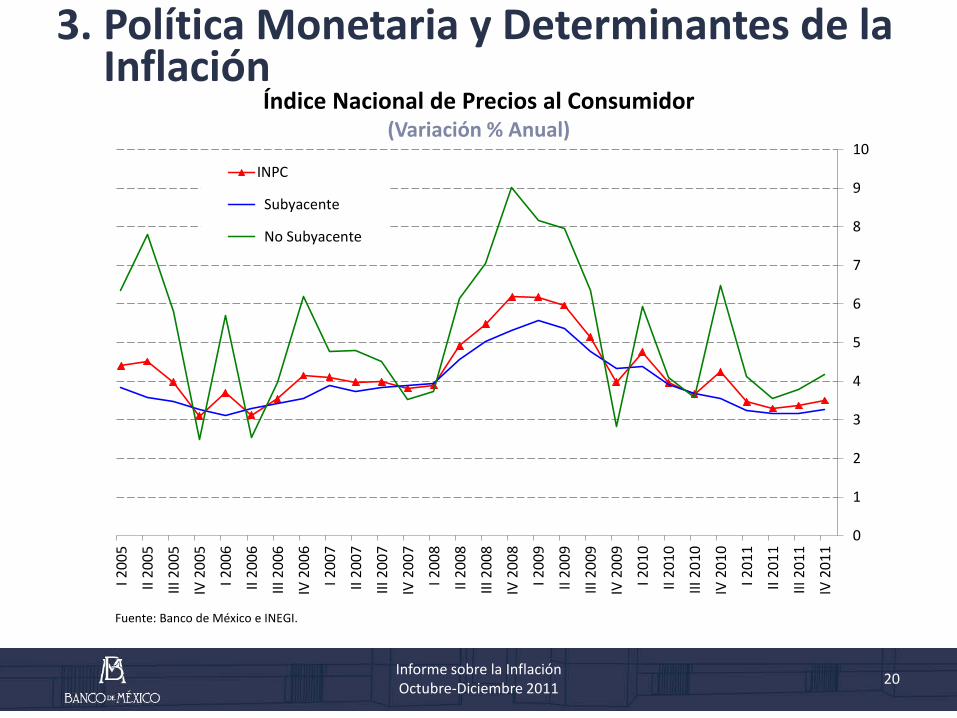

Índice Nacional de Precios al Consumidor

(Variación % Anual)

Fuente: Banco de México e INEGI.

Informe sobre la Inflación Octubre-Diciembre 2011

0

1

2

3

4

5

6

7

8

9

10

I 200

5

II 20

05

III 2

005

IV 2

005

I 200

6

II 20

06

III 2

006

IV 2

006

I 200

7

II 20

07

III 2

007

IV 2

007

I 200

8

II 20

08

III 2

008

IV 2

008

I 200

9

II 20

09

III 2

009

IV 2

009

I 201

0

II 20

10

III 2

010

IV 2

010

I 201

1

II 20

11

III 2

011

IV 2

011

INPC

Subyacente

No Subyacente

3. Política Monetaria y Determinantes de la Inflación

21

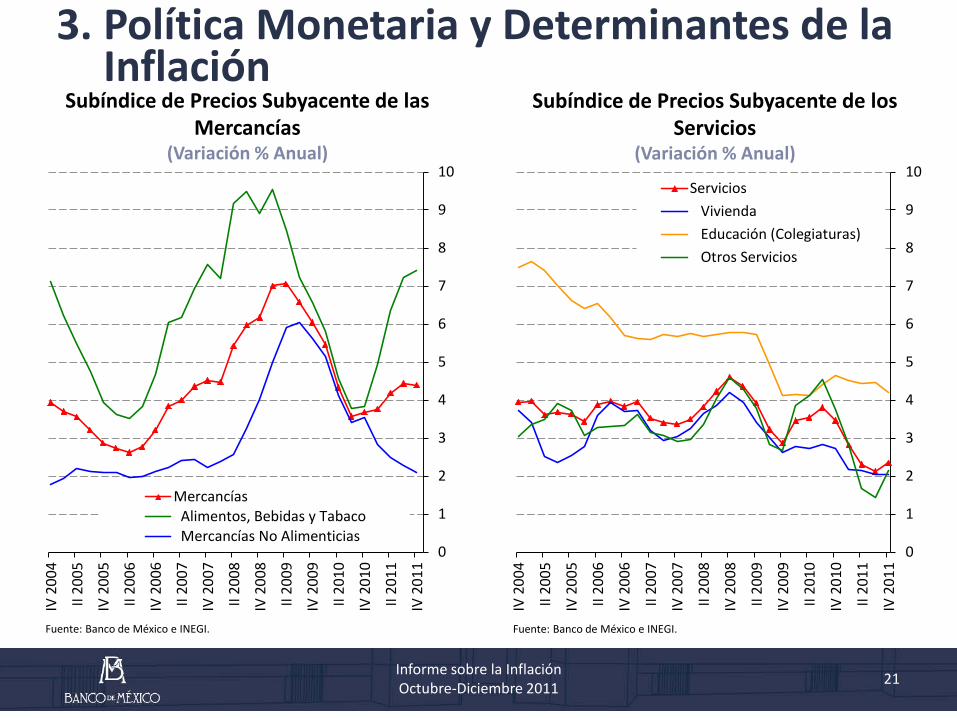

Subíndice de Precios Subyacente de las Mercancías

(Variación % Anual)

Fuente: Banco de México e INEGI.

Subíndice de Precios Subyacente de los Servicios

(Variación % Anual)

Fuente: Banco de México e INEGI.

3. Política Monetaria y Determinantes de la Inflación

Informe sobre la Inflación Octubre-Diciembre 2011

0

1

2

3

4

5

6

7

8

9

10

IV 2

004

II 20

05

IV 2

005

II 20

06

IV 2

006

II 20

07

IV 2

007

II 20

08

IV 2

008

II 20

09

IV 2

009

II 20

10

IV 2

010

II 20

11

IV 2

011

Servicios Vivienda Educación (Colegiaturas) Otros Servicios

0

1

2

3

4

5

6

7

8

9

10

IV 2

004

II 20

05

IV 2

005

II 20

06

IV 2

006

II 20

07

IV 2

007

II 20

08

IV 2

008

II 20

09

IV 2

009

II 20

10

IV 2

010

II 20

11

IV 2

011

Mercancías Alimentos, Bebidas y Tabaco Mercancías No Alimenticias

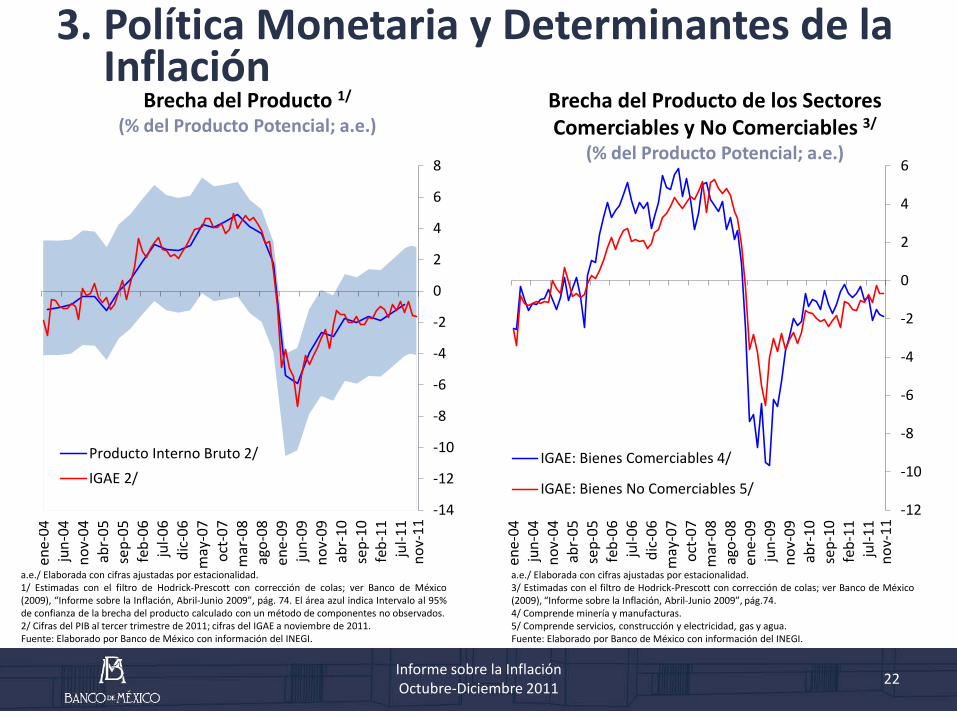

Brecha del Producto 1/

(% del Producto Potencial; a.e.) Brecha del Producto de los Sectores Comerciables y No Comerciables 3/

(% del Producto Potencial; a.e.)

a.e./ Elaborada con cifras ajustadas por estacionalidad. 1/ Estimadas con el filtro de Hodrick-Prescott con corrección de colas; ver Banco de México (2009), “Informe sobre la Inflación, Abril-Junio 2009”, pág. 74. El área azul indica Intervalo al 95% de confianza de la brecha del producto calculado con un método de componentes no observados. 2/ Cifras del PIB al tercer trimestre de 2011; cifras del IGAE a noviembre de 2011. Fuente: Elaborado por Banco de México con información del INEGI.

a.e./ Elaborada con cifras ajustadas por estacionalidad. 3/ Estimadas con el filtro de Hodrick-Prescott con corrección de colas; ver Banco de México (2009), “Informe sobre la Inflación, Abril-Junio 2009”, pág.74. 4/ Comprende minería y manufacturas. 5/ Comprende servicios, construcción y electricidad, gas y agua. Fuente: Elaborado por Banco de México con información del INEGI.

3. Política Monetaria y Determinantes de la Inflación

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

8

ene-

04ju

n-04

nov-

04ab

r-05

sep-

05fe

b-06

jul-0

6di

c-06

may

-07

oct-

07m

ar-0

8ag

o-08

ene-

09ju

n-09

nov-

09ab

r-10

sep-

10fe

b-11

jul-1

1

Producto Interno Bruto 2/IGAE 2/

-12

-10

-8

-6

-4

-2

0

2

4

6

ene-

04ju

n-04

nov-

04ab

r-05

sep-

05fe

b-06

jul-0

6di

c-06

may

-07

oct-

07m

ar-0

8ag

o-08

ene-

09ju

n-09

nov-

09ab

r-10

sep-

10fe

b-11

jul-1

1

IGAE: Bienes Comerciables 4/

IGAE: Bienes No Comerciables 5/

nov-

11

nov-

11

22 Informe sobre la Inflación Octubre-Diciembre 2011

a.e./ Cifras ajustadas por estacionalidad. Fuente: INEGI.

1/ Permanentes y eventuales urbanos. Fuente: Desestacionalización elaborada por Banco de México con información del IMSS.

a.e./ Cifras con ajuste estacional y de tendencia. Fuente: Elaboración por Banco de México a partir de información desestacionalizada de la Encuesta Mensual de la Industria Manufacturera, INEGI.

86

88

90

92

94

96

98

100

102

104

106

108

ene-

07

nov-

07

sep-

08

jul-0

9

may

-10

mar

-11

Costo UnitarioProductividad

dic-

11

23

13.4

13.6

13.8

14.0

14.2

14.4

14.6

14.8

15.0

15.2

15.4

15.6

ene-

07ju

n-07

nov-

07ab

r-08

sep-

08fe

b-09

jul-0

9di

c-09

may

-10

oct-

10m

ar-1

1ag

o-11

ene-

12

Original

Desestacionalizada

2

3

4

5

6

7

ene-

07ju

n-07

nov-

07ab

r-08

sep-

08fe

b-09

jul-0

9di

c-09

may

-10

oct-

10m

ar-1

1ag

o-11

Tasa de Desocupación Nacional (%; a.e.)

Trabajadores Asegurados en el IMSS 1/

(Millones de Personas)

Productividad y Costo Unitario de la Mano de Obra en el Sector

Manufacturero (Índice 2008=100; a.e.)

nov-

11

3. Política Monetaria y Determinantes de la Inflación

Informe sobre la Inflación Octubre-Diciembre 2011

24

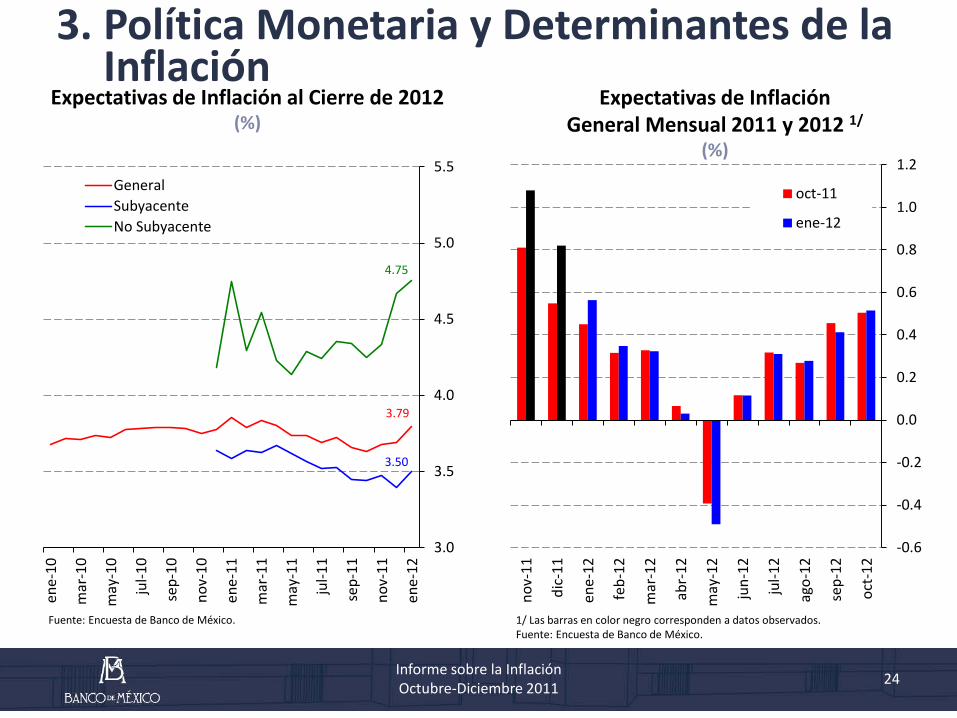

Expectativas de Inflación al Cierre de 2012 (%)

Expectativas de Inflación General Mensual 2011 y 2012 1/

(%)

1/ Las barras en color negro corresponden a datos observados. Fuente: Encuesta de Banco de México.

Informe sobre la Inflación Octubre-Diciembre 2011

3.0

3.5

4.0

4.5

5.0

5.5

ene-

10

mar

-10

may

-10

jul-1

0

sep-

10

nov-

10

ene-

11

mar

-11

may

-11

jul-1

1

sep-

11

nov-

11

ene-

12

GeneralSubyacenteNo Subyacente

3. Política Monetaria y Determinantes de la Inflación

Fuente: Encuesta de Banco de México.

4.75

3.79

3.50

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

nov-

11

dic-

11

ene-

12

feb-

12

mar

-12

abr-

12

may

-12

jun-

12

jul-1

2

ago-

12

sep-

12

oct-

12

oct-11

ene-12

25 Informe sobre la Inflación Octubre-Diciembre 2011

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

ene-

10

mar

-10

may

-10

jul-1

0

sep-

10

nov-

10

ene-

11

mar

-11

may

-11

jul-1

1

sep-

11

nov-

11

ene-

12

Cierre 2012Cierre 2013Próximos 4 añosPróximos 5-8 añosIntervalo de Variabilidad

Expectativas de Inflación General Anual (%)

Fuente: Encuesta de Banco de México.

Compensación por Inflación y Riesgo Inflacionario 1/

(%)

1/ La compensación por inflación y riesgo inflacionario implícita en bonos a 10 años se calcula con base en los datos de tasas de interés nominal y real del mercado secundario. Fuente: Estimación de Banco de México con datos de Bloomberg.

3.0

3.5

4.0

4.5

5.0

5.5

ene-

05ju

n-05

nov-

05ab

r-06

sep-

06fe

b-07

jul-0

7di

c-07

may

-08

oct-

08m

ar-0

9ag

o-09

ene-

10ju

n-10

nov-

10ab

r-11

sep-

11fe

b-12

Compensación Implícita en Bonos a 10 Años

Media Móvil 20 Días

3. Política Monetaria y Determinantes de la Inflación

26

Diferencial de Tasas de Interés entre México y Estados Unidos

(Puntos Porcentuales)

1/ A partir del 21 de enero de 2008, la tasa de interés a 1 día corresponde al objetivo para la Tasa de Interés Interbancaria a 1 día. Fuente: Banco de México y Reserva Federal.

2/ A partir del 21 de enero de 2008, la tasa de interés a 1 día corresponde al objetivo para la Tasa de Interés Interbancaria a 1 día. Fuente: Banco de México y Proveedor Integral de Precios (PiP).

3

4

5

6

7

8

9

10

11

12

13

jul-0

7di

c-07

may

-08

oct-

08m

ar-0

9ag

o-09

ene-

10ju

n-10

nov-

10ab

r-11

sep-

11fe

b-12

1 Día1 Mes3 Meses1 Año10 Años30 Años

Tasas de Referencia de México y Estados Unidos 1/

(%)

Tasas de Interés de Valores Gubernamentales 2/

(%)

0

1

2

3

4

5

6

7

8

9

jul-0

7di

c-07

may

-08

oct-

08m

ar-0

9ag

o-09

ene-

10ju

n-10

nov-

10ab

r-11

sep-

11fe

b-12

1 Día1 Mes3 Meses1 Año10 Años30 Años

0

1

2

3

4

5

6

7

8

9

10

jul-0

7di

c-07

may

-08

oct-

08m

ar-0

9ag

o-09

ene-

10ju

n-10

nov-

10ab

r-11

sep-

11fe

b-12

México

EEUUA

Fuente: Proveedor Integral de Precios (PiP) y Departamento del Tesoro.

3. Política Monetaria y Determinantes de la Inflación

Informe sobre la Inflación Octubre-Diciembre 2011

27

12.79

12.74

12.65

Tipo de Cambio y Expectativas de Tipo de Cambio al Cierre de 2012 y 2013 1/

(Pesos por Dólar)

11.0

11.5

12.0

12.5

13.0

13.5

14.0

14.5

dic-

09

feb-

10

abr-

10

jun-

10

ago-

10

oct-

10

dic-

10

feb-

11

abr-

11

jun-

11

ago-

11

oct-

11

dic-

11

feb-

12

Observado20122013

1/ El tipo de cambio observado es el dato diario del tipo de cambio FIX. El último dato del tipo de cambio observado corresponde al 13 de febrero de 2012. Para el caso de las expectativas, el último dato corresponde al 7 de febrero de 2012. Fuente: Banco de México y Encuesta Banamex de Expectativas.

Tenencia en Valores Gubernamentales de Extranjeros

(Miles de Millones de Pesos)

0

50

100

150

200

250

300

350

150

250

350

450

550

650

750

ene-

08

jun-

08

nov-

08

abr-

09

sep-

09

feb-

10

jul-1

0

dic-

10

may

-11

oct-

11

Bonos

CETES (eje izq.)

Fuente: Banco de México.

3. Política Monetaria y Determinantes de la Inflación

Informe sobre la Inflación Octubre-Diciembre 2011

feb-

12

Informe sobre la Inflación Octubre-Diciembre 2011

3. Política Monetaria y Determinantes de la Inflación

El deterioro del entorno económico internacional conlleva como respuesta natural una depreciación del tipo de cambio real.

Es previsible que la mayor parte del ajuste del tipo de cambio real se dé inicialmente en el tipo de cambio nominal.

A medida que los precios internos se van ajustando, es de esperarse que parte de esta depreciación inicial del tipo de cambio nominal se revierta.

Hasta ahora, no hay evidencia de efectos de segundo orden.

Se anticipa que la depreciación del tipo de cambio continúe sin afectar el proceso de formación de precios de la economía.

28

1. Condiciones Externas

2. Evolución de la Economía Mexicana

3. Política Monetaria y Determinantes de la Inflación

4. Previsiones y Balance de Riesgos

Índice

Informe sobre la Inflación Octubre-Diciembre 2011

4. Previsiones y Balance de Riesgos

Crecimiento de la Economía Nacional:

Entre 3.0 y 4.0% en 2012 y 2013.

Empleo:

Aumento de entre 500 y 600 mil trabajadores asegurados en el IMSS en 2012 y 2013.

Cuenta Corriente:

Déficit de 13.7 mmd (1.2% del PIB) para 2012.

Déficit de 17.7 mmd (1.4% del PIB) para 2013.

30 Informe sobre la Inflación Octubre-Diciembre 2011

4. Previsiones y Balance de Riesgos

31

Crecimiento del Producto (% Anual; a.e.)

Informe sobre la Inflación Octubre-Diciembre 2011

2011 T4

2010 2013 2008 2009 2011 2012

2012 T4

2013 T4

a.e./ Cifras ajustadas por estacionalidad. Fuente: INEGI y Banco de México.

-9-8-7-6-5-4-3-2-10123456789

-9-8-7-6-5-4-3-2-10123456789

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4-7

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

2011 T4

2012 T4

2013 T4

2010 2013 2008 2009 2011 2012

Brecha del Producto 1/

(%)

1/ Elaborado con cifras desestacionalizadas. Fuente: Banco de México.

Gráficas de Abanico

4. Previsiones y Balance de Riesgos

32 Informe sobre la Inflación Octubre-Diciembre 2011

Riesgos para el Escenario de Crecimiento:

A la baja: Al alza:

Que la economía estadounidense crezca a menores tasas que las esperadas.

Incremento en la aversión al riesgo de los inversionistas.

Que las acciones adoptadas por las autoridades europeas continúen mejorando el funcionamiento de los mercados financieros.

Que la economía estadounidense evolucione mejor que lo esperado.

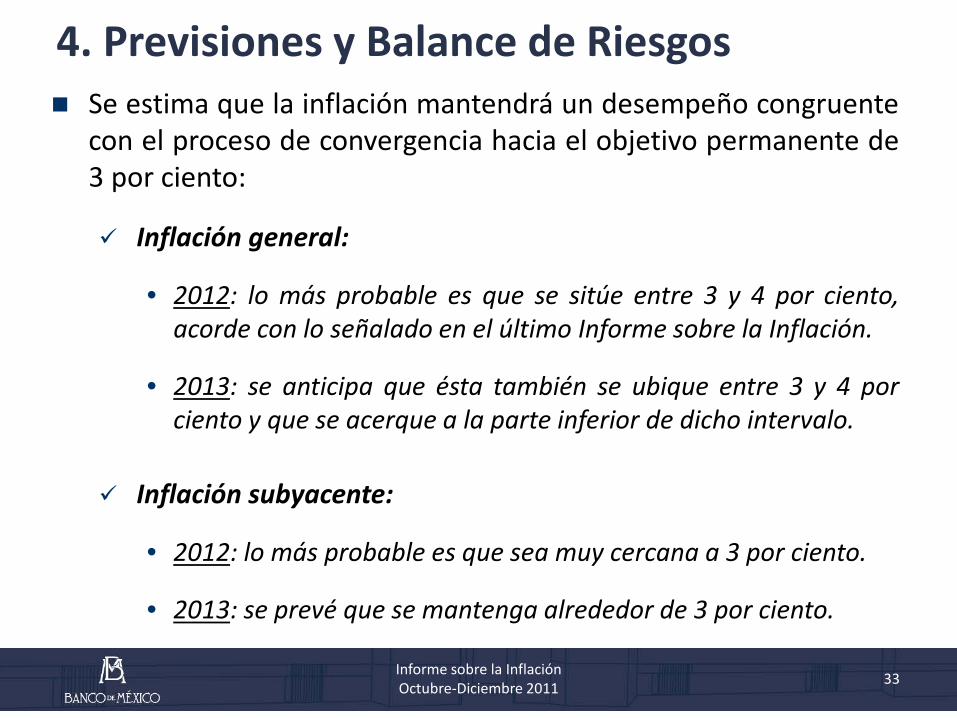

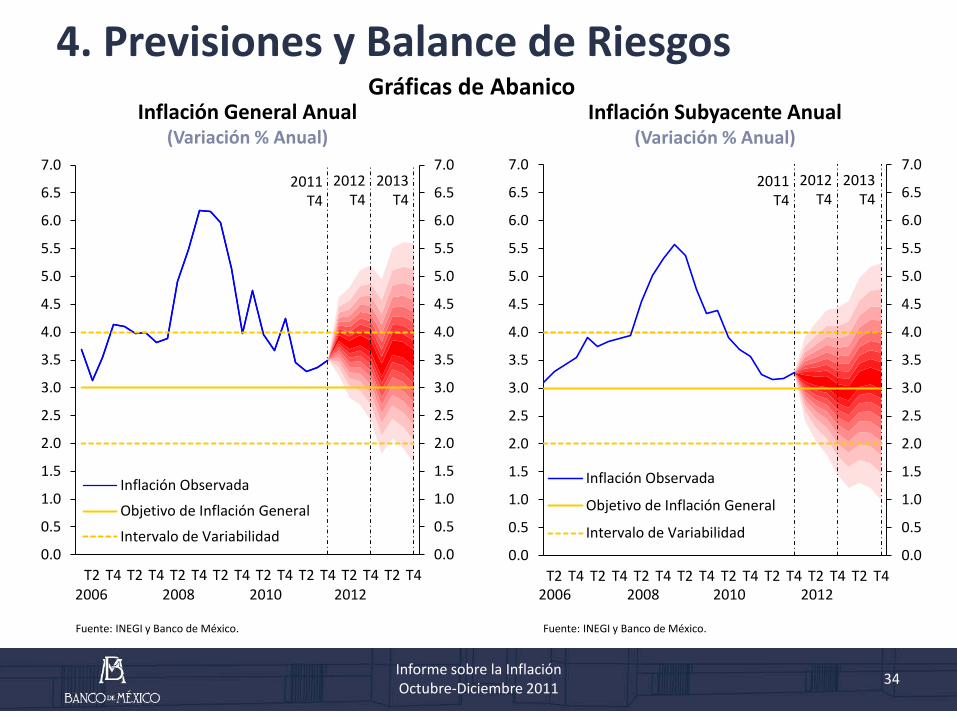

Se estima que la inflación mantendrá un desempeño congruente con el proceso de convergencia hacia el objetivo permanente de 3 por ciento:

Inflación general:

• 2012: lo más probable es que se sitúe entre 3 y 4 por ciento, acorde con lo señalado en el último Informe sobre la Inflación.

• 2013: se anticipa que ésta también se ubique entre 3 y 4 por ciento y que se acerque a la parte inferior de dicho intervalo.

Inflación subyacente:

• 2012: lo más probable es que sea muy cercana a 3 por ciento.

• 2013: se prevé que se mantenga alrededor de 3 por ciento.

4. Previsiones y Balance de Riesgos

33 Informe sobre la Inflación Octubre-Diciembre 2011

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Inflación Observada

Objetivo de Inflación General

Intervalo de Variabilidad0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Inflación Observada

Objetivo de Inflación General

Intervalo de Variabilidad

Inflación General Anual

(Variación % Anual)

Fuente: INEGI y Banco de México. Fuente: INEGI y Banco de México.

Inflación Subyacente Anual (Variación % Anual)

Gráficas de Abanico

2008 2010 2012 2006 2008 2010 2012 2006

4. Previsiones y Balance de Riesgos

2011 T4

2012 T4

2013 T4

2011 T4

2012 T4

2013 T4

34 Informe sobre la Inflación Octubre-Diciembre 2011

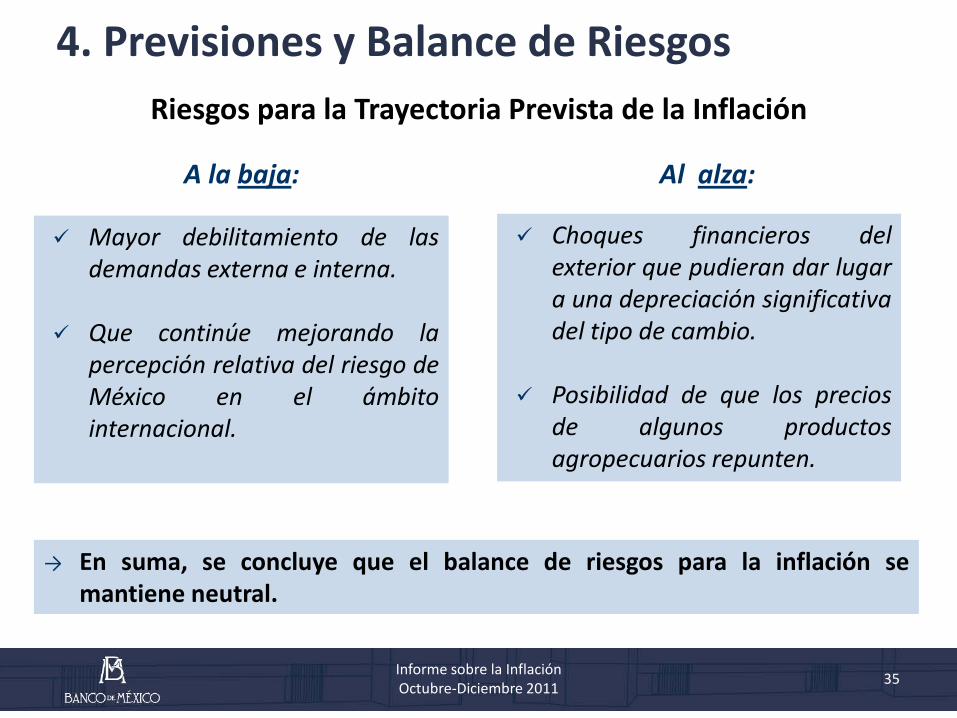

Choques financieros del exterior que pudieran dar lugar a una depreciación significativa del tipo de cambio.

Posibilidad de que los precios de algunos productos agropecuarios repunten.

4. Previsiones y Balance de Riesgos

35 Informe sobre la Inflación Octubre-Diciembre 2011

→ En suma, se concluye que el balance de riesgos para la inflación se mantiene neutral.

Mayor debilitamiento de las demandas externa e interna.

Que continúe mejorando la percepción relativa del riesgo de México en el ámbito internacional.

Riesgos para la Trayectoria Prevista de la Inflación

A la baja: Al alza:

4. Previsiones y Balance de Riesgos La economía ha mostrado una gran resistencia ante los choques

externos como resultado de sólidos fundamentos macroeconómicos: Política monetaria orientada a procurar la estabilidad de precios.

Política fiscal prudente.

Régimen de tipo de cambio flexible.

Sistema financiero bien capitalizado, con una regulación y supervisión adecuadas.

Sin embargo, es crucial fortalecer las fuentes internas de crecimiento.

Las reformas estructurales son indispensables para elevar la productividad y la tasa de crecimiento potencial de la economía en un entorno de inflación baja y estable.

36 Informe sobre la Inflación Octubre-Diciembre 2011

La Junta de Gobierno considera que la postura actual de la política monetaria es conducente a alcanzar el objetivo permanente de inflación de 3 por ciento. Además, la Junta de Gobierno:

Se ha comprometido a mantenerse vigilante de las perspectivas para el crecimiento económico mundial y sus posibles implicaciones para la economía mexicana, lo cual, en un contexto de gran lasitud monetaria en los principales países avanzados, a la postre podría hacer conveniente un relajamiento de la política monetaria.

Continuará vigilando estrechamente el comportamiento de todos los determinantes de la inflación que pudieran alertar acerca de presiones generalizadas sobre los precios para ajustar oportunamente la postura monetaria, procurando en todo momento la convergencia de la inflación a su objetivo permanente de 3 por ciento.

4. Previsiones y Balance de Riesgos

37 Informe sobre la Inflación Octubre-Diciembre 2011