Download - Informe -Regimen de Importación -Terminado

INDICE

EL REGIMEN DE IMPORTACIOacuteN

Profesor Igor Eduardo Quintildeones INTEGRANTES

Brisentildeo Rojas Kiara

Lezama Duran Celeste

Llanos Becerra Greysi

Mendoza Padilla Daniela

REGIMEN ADUANERO DE IMPORTACIOacuteN

Introduccioacutenhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip02

CAPITULO I LAS IMPORTACIONES

1 Definicioacutenhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip04

2 Consideraciones Generaleshelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip05

3 Base Legalhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 05

4 Requisitoshelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 06

5 Etapashelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip07

6 Negociacioneshelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip08

7 Consideraciones Previashelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip09-11

8 Documentacioacutenhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 12

9 Tipos de Importacioacutenhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip12

CAPITULO IILEY GENERAL DE ADUANAS 1053

10 Modalidades de Importacioacuten en el Peruacutehelliphelliphelliphelliphelliphelliphelliphelliphellip14-16

11 Gastos de Importacioacutenhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip17

12 Reacutegimen Tributariohelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip18

13 Tratamiento de los Derechos Aduaneroshelliphelliphelliphelliphelliphelliphelliphelliphellip18-21

14 Procedimientos para establecer los impuestos de importacioacuten22

15 Costos Importacioacutenhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip22-26

16 Clasificacioacuten Practicahelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip27

17 Formato para los costos de Importacioacutenhelliphelliphelliphelliphelliphelliphellip28

1 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

18 Tratado Internacionalhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip28-31

19 Conclusioacutenhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip32

20 Bibliografiacuteahelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip33

INTRODUCCIOacuteN

Las importaciones en la actualidad son una fuente muy importante que nos sirven para abastecer al mercado nacional ante la insuficiencia de produccioacuten y son fundamentales para asegurar la provisioacuten para el consumo y la produccioacuten nacional Tal es el caso de importaciones de productor de alta tecnologiacutea e insumo para la industria vinculada a sectores como comunicaciones energiacutea transportes alimentacioacuten mineriacutea entre otrosLa importacioacuten de insumos para la produccioacuten es pieza clave para el impulso y fomento de la competitividad de las empresas para tal efecto existen regiacutemenes aduaneros de fomento a empresas en actividades relacionadas con la produccioacuten para exportacioacutenDe esta manera a la par de asegurar el abastecimiento de insumos del extranjero a precios competitivos internacionalmente se promueve el incremento de contenido nacional en las exportaciones y facilita creacioacuten de cadenas productivas Los productos importados se utilizan a su vez como materiales componentes y equipos en la produccioacuten localCon ello se diversifica la gama de productos acabados y de servicios producidos y ofrecidos por la industria nacional asiacute como tambieacuten las distintas tecnologiacuteas que esta uacuteltima puede utilizarPara ello es importante que el comprados tenga conocimiento en el procedimiento de la adquisicioacuten de la mercaderiacutea saber su mercado interno

2 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

tanto en calidad precio producto etc de esta manera lograr conocer sus costos para lograr tener precio que se venderaacute en el mercado

3 DERECHO ADUANERO ndash DERECHO IX

CAPITULO I - LAS

IMPORTACIONES

REGIMEN ADUANERO DE IMPORTACIOacuteN

LAS IMPORTACIONES1 Definicioacuten

Se entiende por importacioacuten al reacutegimen aduanero por el cual se autoriza el ingreso legal de mercanciacuteas y servicios procedentes del extranjero con fines principalmente de caraacutecter comercial pudiendo tambieacuten tener fines de naturaleza personas social o beneficia entre otros permitidos por nuestra legislacioacutenEn teacuterminos generales se puede decir que se importa mercanciacuteas del exterior para el uso o consumo en el mercado nacional contribuyeacutendose mediante su proceso vascamente a

Complementar el suministro ante la insuficiencia de la produccioacuten Abrir nuevas opciones de consumo y abastecimiento con mayor

variedad y bajo mejores condiciones de compra Fomentar la competitividad de las empresas en la oferta de productos

y servicios al tener acceso a mejores insumos para la produccioacuten

La importacioacuten es definitiva cuando previo cumplimiento de todas las formalidades aduaneras y las de otro caraacutecter que sean necesarias las mercanciacuteas de nacionalizacioacuten y quedan libre disposicioacuten de los interesadosLa importacioacuten es incondicional cuando las mercanciacuteas se han nacionalizado acogidas a exoneracioacuten total o parcial de derechos e impuestos aduaneros limitaacutendose su uso o consumo a la persona favorita

4 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

con la franquicia su introduccioacuten a territorio aduanero especial o al cumplimiento de un destino especiacutefico

2 Consideraciones Generales

El despachador se aduana para destinar la mercaderiacutea al reacutegimen de importacioacuten definitiva ante la intendencia de aduana correspondiente tendraacute en cuenta lo siguiente Las mercanciacuteas podraacuten ser solicitadas a despacho

Dentro de los treinta (30) diacuteas computados a partir del diacutea siguiente al teacutermino de la descarga excepto en los despachos anticipados y urgentes

Dentro del plazo concedido a las mercanciacuteas sometidas a los regiacutemenes de Deposito de Aduana Importacioacuten Temporal y Admisioacuten Temporal

Hasta antes del remate o adjudicacioacuten trataacutendose de mercanciacuteas en situacioacuten de abandono legal

Dentro del plazo concedido a las mercanciacuteas ingresadas a CETICOS y ZOFRATACNA

La importacioacuten de las mercanciacuteas estaacute gravada con los siguientes tributos Ad Valorem ndash 0 9 y 17 seguacuten subpartida nacional Derechos antidumping o compensatorios seguacuten producto y paiacutes de

origen Impuesto General a las Ventas (IGV) ndash 18 Impuesto de Promocioacuten Municipal (IPM) ndash 2 Impuesto Selectivo al Consumo (ISC) ndash tasas variables seguacuten

subpartida nacional Otros derechos especiacuteficos derechos correctivos provisionales etc

5 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

3 Base Legal

Texto Uacutenico ordenado de la Ley General de Aduanas aprobada por Decreto Supremo Ndeg 129-2004-EF publicado el 12092004 y modificaciones

Reglamento de le ley General de Aduanas aprobado por Decreto Supremo Ndeg 011-2005-EF- publicado el 26012005 y modificatorias

Tabla de Sanciones Aplicadas a las Infracciones previstas en la Ley General de Aduanas aprobada por Decreto Supremo Ndeg 013-2005-EF publicado el 28012005

Procedimiento de Importacioacuten Definitiva INTA-PG01 aprobado por Resolucioacuten de Superintendencia Nacional Adjunta Ndeg 241-2006SUNARA publicado el 1205200 y su forma modificatoria

4 Requisitos Para Importar

Registro Uacutenico de Contribuyente (Ruc)

El Estado peruano garantiza el derecho de toda persona natural o juriacutedica a realizar operaciones de comercio exterior En ese sentido cualquier persona natural o juriacutedica puede importar sentildealando su Registro Uacutenico de Contribuyente (RUC)

Excepcionalmente no estaacuten obligadas a inscribirse en el RUC Las personas naturales que por uacutenica vez en un antildeo

calendario importan mercanciacuteas cuyo valor FOB excede los un mil doacutelares de los Estados Unidos de Ameacuterica (US $ 1 00000) y siempre que no supere los tres mil doacutelares de los Estados Unidos de Ameacuterica (US $ 3 00000)

Los miembros del servicio diplomaacutetico nacional o extranjero que en ejercicio de sus funciones importen sus vehiacuteculos y menaje de casa

Otros requisitos

Declaracioacuten Uacutenica de Aduanas debidamente cancelada Fotocopia autenticada o copia carbonada del documento de

transporte Fotocopia autenticada de la factura o documento equivalente Fotocopia autenticada o copia o copia carbonada del

comprobante de pago o copia adicional de eacuteste cuando se efectueacute transferencia de vienes antes de su nacionalizacioacuten salvo excepciones

Fotocopia autenticada de seguro de transporte de las mercanciacuteas cuando corresponda

6 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

Fotocopia autenticada del documento de autorizacioacuten del sector competente para mercanciacuteas restringidas o declaracioacuten jurada suscrita por el representante legal del importador en los casos que la norma especiacutefica lo exija

Otros documentos que requieran conforme a las disposiciones especiacuteficas sobre materia

La Declaracioacuten Andina de Valor (DAV) en los casos que sea exigible el formato B de la DUA

Lista de empaque o informacioacuten teacutecnica adicional Volante de despacho en caso sea solicitado por la autoridad

aduanera

5 Etapas del Procedimiento

Transmisioacuten electroacutenica El despachado de aduana solicitara el reacutegimen de Importacioacuten Definitiva mediante transmisioacuten por viacutea electroacutenica de los datos de la Declaracioacuten Uacutenica de Aduanas ndash DUANumeracioacuten de la DUALa SIGAD valida la informacioacuten recibida por viacutea electroacutenica y de ser conforme genera automaacuteticamente la numeracioacuten correspondiente generando la respectiva liquidacioacuten de la deuda tributaria y de los derechos antidumping o compensatorios y liquidacioacuten de cobranza complementaria por aplicacioacuten de ISC o percepcioacuten del IGEV de corresponderCancelacioacuten El despachador de aduana cancela la deuda aduanera y demaacutes conceptos consignados en el ejemplar ldquoCrdquo de la DUA y en la liquidacioacuten de cobranza complementaria de corresponder en caso de tributos liquidados en soles por aplicacioacuten del Impuesto Selectivo al Consumo o Reacutegimen de Percepcioacuten en efecto yo cheque en las oficinas bancarias autorizadas o mediante pago electroacutenico dentro del plazo de (03) diacuteas contados a partir del diacutea siguiente de numerada la DUA vencido dicho plazo se liquidan los intereses moratorios por diacutea calendario hasta la fecha de pago inclusive excepto para la percepcioacuten del IGVAsimismo en el caso del Reacutegimen de Percepcioacuten del IGV la liquidacioacuten de cobranza debe ser cancelada en efecto o mediante cheque certificado o gerenciaAsignacioacuten del Canal

7 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

Luego de la cancelacioacuten yo garantiacutea de ser el caso de la deuda tributaria aduanera y de los derechos antidumping o compensatorios provisionales de corresponder se podraacute visualizar en el portar de la SUNAT en internet o mediante aviso electroacutenico la asignacioacuten del canal que determina el tipo de control para la Declaracioacuten Uacutenica de Aduanas Pueden ser

Canal VerdeLas mercanciacuteas no requeriraacuten de revisioacuten documentaria ni reconocimiento fiacutesico y seraacuten de libre disponibilidad

Canal NaranjaLas mercanciacuteas seraacuten sometidas uacutenicamente a una revisioacuten documentaria

Canal RojoLas mercanciacuteas estaacuten sujetas a una revisioacuten documentaria y reconocimiento fiacutesico

Recepcioacuten y Registro de Documento El despachador de aduana presentaraacute la SUA seleccionada a los canales naranja y roja adjuntando los documentos sentildealados en el rubro REQUISITOS los mismos que deberaacuten ser legibles sin enmiendas y estar debidamente numerados mediante refrendadoraRevisioacuten documentaria yo reconocimiento fiacutesicoEn el caso de mercanciacuteas seleccionadas a la canal naranja culminada la revisioacuten documentaria y de estar conforme se otorga el levante con la diligencia del especialista en aduanas registradas en la SUA y en el SIGADTrataacutendose de mercanciacuteas seleccionadas a canal tojo se produce al reconocimiento fiacutesico y de estar conforme el especialista en Aduanas diligencia la DUA e ingresa al SIGAD los datos del reconocimiento asiacute como la fecha de la diligenciaEn caso surja una discrepancia en el despacho aduanero de las mercanciacuteas se puede conceder el levante previo pago de adeudo no reclamado y otorgamiento de garantiacutea por el monto de los derechos que se impugna no encontraacutendose sujeto a impugnacioacuten del monto acotado por concepto de Reacutegimen Percepcioacuten del IGVRetiros de mercanciacuteas Los almacenes aduaneros los CETICOS o la ZOFRATACNA permiten el retiro de las mercanciacuteas de sus recintos previa verificacioacuten de la informacioacuten enviada por enlace directo correo electroacutenico o por consulta realizada en el portal de SUNAT en internet (wwwsunatgobpe respecto de la cancelacioacuten de la deuda tributaria aduanera de la SUA los derechos antidumping o

8 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

compensatorios la liquidacioacuten de cobranza complementaria por aplicacioacuten del ISC o monto de percepcioacuten de IGV de corresponder y de ser el caso que se haya dejado sin efecto la inmovilizacioacuten dispuesta por la autoridad aduanera

6 Negociaciones antes de importar

Las personas o empresas que deseen iniciarse en la importacioacuten con la finalidad de evaluar su capacidad importadora y asegurar el eacutexito en el proceso deben tener en cuenta las siguientes condiciones baacutesicas para hacerlo

Conocer el mercado interno En caso de que el insumo producto o servicio importado esteacute destinado al mercado local el importador debe determinar queacute tan sostenible resultaraacute la inversioacuten en relacioacuten al uso o praacutectica comercial que le da el insumo producto o servicio importado y cuaacutel es el beneficio que se obtendraacute en la produccioacuten o comercializacioacuten en el mercado interno

Conocer apropiadamente la informacioacuten necesaria del mercado de origen del producto y de los potenciales proveedores asiacute como sobre los tratados acuerdos yo mecanismos comerciales o de incidencia arancelaria con los paiacuteses de exportacioacuten que le permitan al importador determinar la razonabilidad y rentabilidad econoacutemica e impositiva de la operacioacuten de importacioacuten

Conocer si el insumo o producto importado contaraacute con las condiciones de infraestructura para su traslado y mantenimiento y si va a poder ser comercializado sin ninguacuten tipo de restriccioacuten en su uso o praacutectica comercial

9 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

Conocer si la tecnologiacutea a importar va a traer como beneficios economiacuteas de escala que traeraacuten consigo la reduccioacuten de costos logrando de esa manera ser maacutes competitivo a nivel local y en caso se plantee exportar

Si la actividad importadora permitiraacute contar con productos o servicios competitivos en calidad y precio que cumplan con los requerimientos y estaacutendares exigidos por los mercados en los que se desenvuelve o a los que planea ingresar

Tener acceso a informacioacuten suficiente y oportuna que permita tener conocimiento del mercado al cuaacutel estaraacuten dirigidos los bienes o servicios importados responder a las necesidades de los clientes conocer a sus proveedores actuales y potenciales de tal manera que se pueda responder a los requerimientos exigidos por los mercados

Realizacioacuten de un planeamiento de importacioacuten Es recomendable realizar un estudio de mercado y factibilidad econoacutemica de la importacioacuten del producto que incluya los objetivos y metas de importacioacuten estrategias y acciones que deberaacuten realizarse para introducir penetrar y consolidarse en el (los) mercado (s) elegido (s) a nivel local o internacional dependiendo de doacutende esteacute dirigido el bien o servicio final

7 Consideraciones previas que se deben tomar en cuenta antes de importar

Importar es una tarea que demanda un mayor cuidado y rigor si bien se ha simplificado y agilizado algunos procedimientos y requisitos para importar hay que tener en cuenta aspectos que van desde la adquisicioacuten hasta la comercializacioacuten de la mercanciacutea

La compra es la uacuteltima fase y la consecuencia de un conjunto de operaciones que posibilitan el paso de un producto entre el fabricante y el comprador cuyo conocimiento sistemaacutetico y ordenado al igual que su aplicacioacuten forman el sentido mismo de la comercializacioacuten internacional

10 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

La importacioacuten representa la etapa final del proceso de colocacioacuten de mercanciacuteas extranjeras en el mercado nacional resultado de un conjunto de operaciones emprendidas por el importador Para que la importacioacuten sea una actividad efectiva y rentable se debe tener en cuenta las siguientes consideraciones

Evaluar cuidadosamente los requisitos que deben cumplirse al importar los productos es decir cubrir el pago a tiempo llenar la documentacioacuten adecuada para el ingreso de los mismos al paiacutes el tiempo de traacutensito de las mercanciacuteas etc

Estudiar y conocer el mercado que se desea operar a fin de evaluar las cotizaciones de los precios en los diferentes mercados internacionales

Obtener informacioacuten del mercado de origen del producto y de los potenciales proveedores paiacuteses productores paiacuteses comercializadores precios variedades calidad etc

Conocimiento de la oferta del bien o servicio Analizar los factores de riesgo y costo de la importacioacuten Financiamiento Contratacioacuten de empresas en el exterior para la produccioacuten de un

bien o servicio que luego seraacute importado Manejar los estaacutendares adecuados de calidad Examinar los mercados de suministros internacionales y aprovechar

las mejores ofertas Definir el tipo de relacioacuten de negocios que se debe establecer con sus

proveedores para satisfacer los objetivos de la oferta Estar al tanto de las condiciones de envase empaque y embalaje

Elegir la presentacioacuten y acondicionamiento del producto para el transporte etc

Cerciorarse de que los artiacuteculos comprados se almacenen de forma eficiente y segura que el inventario esteacute bien hecho y que los artiacuteculos esteacuten disponibles a bajo costo cuando se requieran

11 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

8 Documentos requeridos para la importacioacuten

Los documentos que se utilizas para realizar la importacioacuten son

1 Declaracioacuten uacutenica de importacioacuten2 Conocimiento de embarque seguacuten el medio de transporte arribado al

paiacutes3 Factura comercial4 Certificado de inspeccioacuten o supervisioacuten (original y 2 copias)5 Certificado de origen6 Poacuteliza de seguro7 Certificado autorizaciones seguacuten corresponda8 Papeleta de inventarios (por averia de bultos)

9 Tipos de importaciones

Se considera que existen dos tipos de importaciones La directa y La indirecta

Importacioacuten Directa Estaacute representada por toda empresa dedicada a la labor de importacioacuten de diferente tipo de productos para su distribucioacuten en el mercado local En esta clasificacioacuten tambieacuten se toma en cuenta las importaciones de materia prima que posteriormente se utilizan para la produccioacutenLa empresa importadora es la responsable de realizar la liquidacioacuten de las obligaciones con terceros asiacute como el pago de los impuestos correspondientes

Importacioacuten Indirecta Se da cuando una empresa utiliza los servicios de otra empresa para llevar a cabo la importacioacuten de productos En este caso es la empresa intermediaria quien se responsabiliza por liquidar los gastos aduaneros y efectuar el pago de impuestos

12 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

13 DERECHO ADUANERO ndash DERECHO IX

CAPITULO II LEY GENERAL DE ADUANAS 1053

REGIMEN ADUANERO DE IMPORTACIOacuteN

10 Modalidades de importacioacuten existen en el Peruacute

La Ley General de Aduanas aprobada por el Decreto Legislativo Nordm 1053 publicado el 27062008 considera las siguientes modalidades de importacioacuten

Importacioacuten para el consumo Reacutegimen mediante el cual Aduanas autoriza el ingreso legal de las mercanciacuteas provenientes del exterior para ser destinadas al consumo en el paiacutes luego del pago o garantiacutea seguacuten corresponda de los derechos arancelarios y demaacutes impuestos aplicables asiacute como del cumplimiento de las formalidades aduaneras respectivas Las mercanciacuteas extranjeras se consideran nacionalizadas las mercanciacuteas cuando haya sido concedido el levante de las mismas (artiacuteculo 49ordm de la LGA) En el caso de las mercanciacuteas extranjeras importadas para consumo en las zonas de tratamiento aduanero especial estas se consideran nacionalizadas soacutelo respecto a dichos territorios (artiacuteculo 50ordm de la LGA)

Reimportacioacuten en el mismo estado- reacutegimen que permite el ingreso a territorio aduanero de mercanciacuteas exportadas con caraacutecter definitivo sin el pago de derechos arancelarios y demaacutes impuestos aplicables para la importacioacuten para el consumo y recargos de corresponder con la condicioacuten que no hayan sido sometidos a ninguna transformacioacuten elaboracioacuten o reparacioacuten en el extranjero perdieacutendose los beneficios que se hubieren otorgado a la exportacioacuten (artiacuteculo 51ordm) Ejemplo cuando se exporta polos de algodoacuten y no pasan el control de calidad del cliente y este las devuelve El plazo para el acogimiento a este reacutegimen es de doce (12) meses contado a partir de la fecha del teacutermino del embarque de la mercanciacutea exportada

14 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

El plazo maacuteximo para acogerse a lo dispuesto en el artiacuteculo anterior seraacute de doce (12) meses contado a partir de la fecha del teacutermino del embarque de la mercanciacutea exportada

Admisioacuten temporal para reexportacioacuten en el mismo estado- reacutegimen que permite recibir en el territorio aduanero ciertas mercanciacuteas con suspensioacuten de los derechos arancelarios y tributos a la importacioacuten debidamente garantizados ciertas mercanciacuteas para ser destinadas a un fi n determinado en un lugar especiacutefico y posteriormente ser reexportadas en el plazo establecido sin haber experimentado modificacioacuten alguna con excepcioacuten de la depreciacioacuten normal como consecuencia del uso

Las mercanciacuteas que se acojan a este reacutegimen deben ser reexportadas en el plazo maacuteximo de dieciocho (18) meses con proacuterroga de seis (6) meses adicionales en el caso de embalaje para la exportacioacuten Las mercanciacuteas que son objeto del reacutegimen de admisioacuten temporal para reexportacioacuten en el mismo estado son aquellas determinadas mediante listado aprobado por Resolucioacuten Ministerial del Ministerio de Economiacutea y FinanzasConforme al procedimiento vigente la admisioacuten temporal para reexportacioacuten en el mismo estado (sin sufrir transformacioacuten excepto el desgaste por el uso) seraacute solicitada a la Aduana dentro de los 30 diacuteas de arribado el vehiacuteculo transportador presentando una garantiacutea por los derechos e impuestos aduaneros asiacute como los intereses compensatorios y cargos pendientes a fi n de cumplir con la reexportacioacuten de la mercanciacutea dentro del plazo establecidoSe permitiraacute una transferencia de la mercanciacutea a un segundo beneficiario previa autorizacioacuten de la Aduana y siempre que se realice dentro del plazo de vigencia originalmente autorizado En este caso el segundo beneficiario asumiraacute las responsabilidades y obligaciones derivadas de la operacioacuten previa constitucioacuten de la garantiacutea y mantenieacutendose inalterable el plazo originalmente aceptado

15 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

La Aduana ejecutaraacute la garantiacutea en los siguientes casos

Si el beneficiario no hubiere cumplido con la reexportacioacuten al vencimiento del plazo

Si la mercanciacutea fue destinada a un fi n distinta a aquel aprobado para su1048766 Si la mercanciacutea es llevada a otro lugar sin autorizacioacuten de la Aduana

El reacutegimen concluye con la reexportacioacuten de la mercanciacutea dentro del plazo autorizado con el pago de los derechos arancelarios y demaacutes impuestos aplicables asiacute como recargos de corresponder maacutes el intereacutes compensatorio desde la fecha de numeracioacuten hasta la fecha de pago y la destruccioacuten total o parcial de la mercanciacutea por caso fortuito o fuerza mayor debidamente acreditada

Asimismo existen casos especiales comoEfectivamente la normativa aduanera permite modalidades especiales de importacioacuten de acuerdo a la naturaleza o finalidad especiacutefica de la mercanciacutea entre los cuales se puede citar

Muestra sin Valor Comercial son aquellas mercanciacuteas que uacutenicamente tienen por finalidad demostrar sus caracteriacutesticas carecen de valor comercial y no se pueden comercializar

Enviacuteos de Urgencia comprende mercanciacuteas que por su naturaleza requieran de un tratamiento especial Los despachos de importacioacuten de estos enviacuteos se deberaacuten regularizar dentro de un plazo maacuteximo de 15 diacuteas contados a partir del teacutermino de la descarga Implican oacuterganos mercanciacuteas y materias perecederas etc

Enviacuteos de Socorro comprende mercanciacuteas destinadas a ayudar a las viacutectimas de cataacutestrofes naturales de epidemias y siniestros

16 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

Implican vehiacuteculos u otros medios de transporte alimentos medicamentos vacunas etc

Enviacuteos Postales comprende eacutel envioacute de cartas tarjetas postales impresos cecogramas pequentildeos paquetes encomiendas postales documentos valorados remesas cassetes disquetes y CDs siempre y cuando no excedan de cuatro unidades y otros seguacuten la clasificacioacuten del Convenio Postal Universal El valor FOB de los enviacuteos o paquetes postales no deben exceder los US $ 2 000

Enviacuteos postales para Embajadas ADUANAS autoriza el despacho de valijas diplomaacuteticas que contengan pequentildeos paquetes estas deberaacuten tener signos exteriores visibles y soacutelo contendraacuten documentos diplomaacuteticos y objetos de uso oficial

Mercanciacuteas para el Cuerpo Diplomaacutetico y Organismos Internacionales al teacutermino de sus funciones en el exterior los representantes del cuerpo diplomaacutetico y organismos internacionales podraacuten internar libre del pago de derechos Ad Valorem IGV ISC sus muebles enseres efectos personales y un auto los que deberaacuten guardar proporcioacuten con el cargo establecido

Enviacuteos Postales cuyo valor no exceda de US $ 1 000 comprenden los enviacuteos o paquetes postales para uso personal o exclusivo del destinatario (obsequios)El valor no debe exceder de US $ 100 por enviacuteo hasta un liacutemite de US$ 1 000 por antildeo calendario

Vehiacuteculos Especiales y Proacutetesis para Uso de Minusvaacutelidos comprende el despacho de vehiacuteculos especiales y proacutetesis para uso de minusvaacutelidos inafectos de derechos arancelarios y cancelando el IGV ISC e IPM mediante documentos cancela torios Los vehiacuteculos podraacuten tener un valor maacuteximo de US $ 10 000 CIF Para acogerse deberaacute adjuntarse a la Declaracioacuten de Importacioacuten la Resolucioacuten Ministerial que acredite la condicioacuten de minusvaacutelido

17 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

11 Gastos que afectan el costo de las mercanciacuteas en las importaciones

Si el comprador (importador ha cobrado las mercanciacuteas de acuerdo a condiciones del precio CIF puerto de destino se tendraacute entendido que al costo de las mercanciacuteas se han encargado los siguientes gastos

Embalaje Transporte hacia el punto de embarque Gasto de almacenamiento Gasto de agente de aduanas Flete mariacutetimo Prima de seguro

12 Reacutegimen tributario aplicable a las importaciones

Las mercanciacuteas sujetas al reacutegimen de importacioacuten seguacuten el tipo de mercaderiacuteas estaacuten afectas al pago de los siguientes tributos

Derechos de Importacioacuten ndash ad - Valorem Sobretasa Arancelaria Impuesto Selectivo al Consumo Derecho Especiacutefico Variable (Sistema de Franja de Precios) Impuesto General a las Ventas Impuesto de Promocioacuten Municipal

13 Tratamiento de los diferentes derechos aduaneros e impuestos que se aplican en la importacioacuten

Seguacuten el tipo de mercanciacuteas la importacioacuten estaacute afecta al pago de lo siguiente

Derechos Ad ValoremObjeto del impuesto Grava la importacioacuten de todos los bienes internos en el paiacutesBase imponible valor CIF aduanero determinado seguacuten el Acuerdo del Valor de laOMC

18 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

Tasa impositiva tres (03) niveles 0 9 o 17 seguacuten subpartida nacional

Derechos Correctivos Provisionales Ad ValoremMedida de salvaguardia provisional andina de caraacutecter correctivo no discriminatorio Se aplica a las importaciones de mantecas bajo las subpartidasNANDINA 15119000 15162000 y 15179000 procedentes de Colombia y VenezuelaTasa 29 Ad Valorem CIF

Derechos Especiacuteficos-Sistema de Franja de Precios (SFP)Objeto del impuesto tiene la naturaleza de derecho arancelario y grava las importaciones de los productos agropecuarios tales como arroz maiacutez amarillo leche y azuacutecar (productos marcadores y vinculados) fijando derechos variables adicionales y rebajas arancelarias seguacuten los niveles de Precios Piso y Techo determinados en las Tablas Aduaneras

Determinacioacuten del impuesto Los derechos adicionales variables y las rebajas arancelarias se determinan sobre la base de las Tablas Aduaneras vigentes a la fecha de numeracioacuten de la DUA de importacioacuten aplicando los precios CIF de referencia de la quincena anterior a dicha fecha en doacutelares americanos por cada tonelada meacutetrica En caso de existir fraccioacuten en el peso neto se cobraraacute la parte proporcional que corresponda El artiacuteculo 4deg del Decreto Supremo Ndeg 153-2002-EF establece que los derechos variables adicionales sumados a los derechos Ad Valorem y CIF incluida la sobretasa adicional arancelaria no pueden exceder del Arancel Tipo Baacutesico consolidado por el Peruacute ante la OMC para las subpartidas nacionales incluidas en el Sistema de Franja de PreciosTasa variable

19 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

Impuesto Selectivo al Consumo (ISC)

Objeto del impuesto Este tributo grava la importacioacuten de determinados bienes tales como combustibles licores vehiacuteculos nuevos y usados bebidas gaseosas y cigarrillos

El impuesto se aplica bajo tres sistemas

Sistema al valor la base imponible la constituye el valor CIF aduanero determinado seguacuten el Acuerdo del Valor de la OMC maacutes los derechos arancelarios a la importacioacutenSe aplica a los bienes contenidos en el Literal A del Apeacutendice IV del Texto Uacutenico Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo aprobado por DS Ndeg 055-99-EF y modificatoriaTasas variable

a Sistema especiacutefico la base imponible lo constituye el volumen importado expresado en unidades de medida

b Se aplica a los bienes contenidos en el Nuevo Apeacutendice III del Texto Uacutenico Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo aprobado por DS Ndeg 055-99-EF y modificatoriaTasas variable

c Sistema de precio de venta al puacuteblico la base imponible estaacute constituida por el precio de venta al puacuteblico sugerido por el importador multiplicado por el factor 0840 El impuesto se determinaraacute aplicando sobre la base imponible la tasa establecida en el Literal C del Nuevo Apeacutendice IV del Texto Uacutenico Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo aprobado por DS Ndeg 055-99-EF modificado por la Ley Ndeg 29740

20 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

Impuesto General a las Ventas (IGV)

Objeto del impuesto grava la importacioacuten de todos los bienesBase imponible el valor CIF aduanero determinado seguacuten el Acuerdo del Valor de la OMC maacutes los derechos arancelarios y demaacutes impuestos que gravan la importacioacutenTasa 16

Impuesto de Promocioacuten Municipal (IPM)

Objeto del impuesto este tributo grava la importacioacuten de los bienes afectos al IGVBase imponible la misma del IGVTasa impositiva 2

Derechos Antidumping y CompensatoriosObjeto del derecho los derechos antidumping se aplican a determinados bienes cuyos precios lsquodumpingrsquo causen o amenacen causar perjuicio a la produccioacuten peruana Los derechos compensatorios se aplican para contrarrestar cualquier subsidio concedido directa o indirectamente en el paiacutes de origen cuando ello cause o amenace causar perjuicio a la produccioacuten nacionalPara la aplicacioacuten de ambos derechos debe existir resolucioacuten previa emitida por el INDECOPI Los derechos antidumping y los compensatorios tienen la condicioacuten de multaBase imponible monto al que asciende el valor FOB consignado en la factura comercial sobre la base del monto fijo por peso o por precio unitarioMonto variable

Reacutegimen de Percepcioacuten IGV ndash Venta Interna

21 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

Aacutembito de aplicacioacuten el reacutegimen se aplica a las operaciones de importacioacuten definitiva que se encuentren gravadas con el IGV y no seraacute aplicable a las operaciones de importacioacuten exoneradas o infectas a dicho impuesto

Importe de la operacioacuten estaacute conformado por el valor CIF aduanero maacutes todos los tributos que graven la importacioacuten y de ser el caso la salvaguardia provisional los derechos correctivos provisionales los derechos antidumping y compensatorios

Las modificaciones al valor en Aduanas o aqueacutellas que se deriven de un cambio en las subpartidas nacionales declaradas en al DUA o DSI seraacuten tomadas en cuenta para la determinacioacuten del importe de la operacioacuten auacuten cuando eacutestas hayan sido materia de impugnacioacuten siempre que se efectuacutee con anterioridad al levante de la mercanciacutea y el importe de la percepcioacuten adicional que le corresponda al importador por tales modificaciones sea mayor a cien y 00100 Nuevos Soles (S 10000)

14 Procedimiento para establecer los derechos e impuestos de importacioacuten

a Se establece el valor FOB de la mercaderiacutea determinado por la aduana en base a la factura o por la empresa supervisora

b Se establece el valor CIF aplicando el valor FOB el costo del seguro y flete

c Derechos e impuestos de importacioacuten Ad ndash Valorem 12 o 20 sobre el valor CIF ISC 10 12 30 etc seguacuten el producto IGV 16 IPM 2 Derecho especifico variable dependiendo de la mercaderiacutea del cual

se aplicara un monto sobre la tonelada meacutetrica

15 Costos de importacioacuten

22 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

Definicioacuten Se denomina costo de importacioacuten al precio de importacioacuten asignado a un bien o servicio que se compra en el exterior Por ende se debe considerar todos los factores que involucren obtener el bien o servicio hasta donde lo requiera el cliente considerando los costos de transporte agencia de Aduanas entre otros

Calculo de costo en una transaccioacuten de importacioacuten

Para calcular los costos de transaccioacuten adecuados es necesario tomar en cuenta los derechos y tributos de importacioacuten (arancel IGV ISC IPM) el flete el seguro el almacenaje los gastos portuarios gastos en el transporte los costos para la obtencioacuten de permisos y autorizaciones los gastos bancarios y los honorarios del despachante (agencia de Aduana) Estos pueden ser onerosos e inciden directamente en el precio fi nal de su producto Adicionalmente se debe tomar en cuenta en los casos que corresponda el costo de adaptacioacuten del producto para su uso los costos de administracioacuten y financieros

Contenido de una cotizacioacutenLa cotizacioacuten es el documento formal que establece el contacto entre el vendedor (exportador) con el cliente (importador) a traveacutes del que se informa

Las caracteriacutesticas del producto denominacioacuten teacutecnico comercial posicioacuten arancelaria unidad de medida cantidades a suministrar por partidas y totales precio unitario embalaje etc

Los teacuterminos de venta (INCOTERMS) que implican las condiciones de la operacioacuten condiciones de venta y de pago monto total modo de enviacuteo puerto o lugar de embarque y de destino fecha posible de entrega entre otros

Referencias de la empresa con antecedentes comerciales y larga trayectoria en el Comercio Internacional Las cotizaciones pueden recibirse viacutea fax correo medios electroacutenicos entre otros

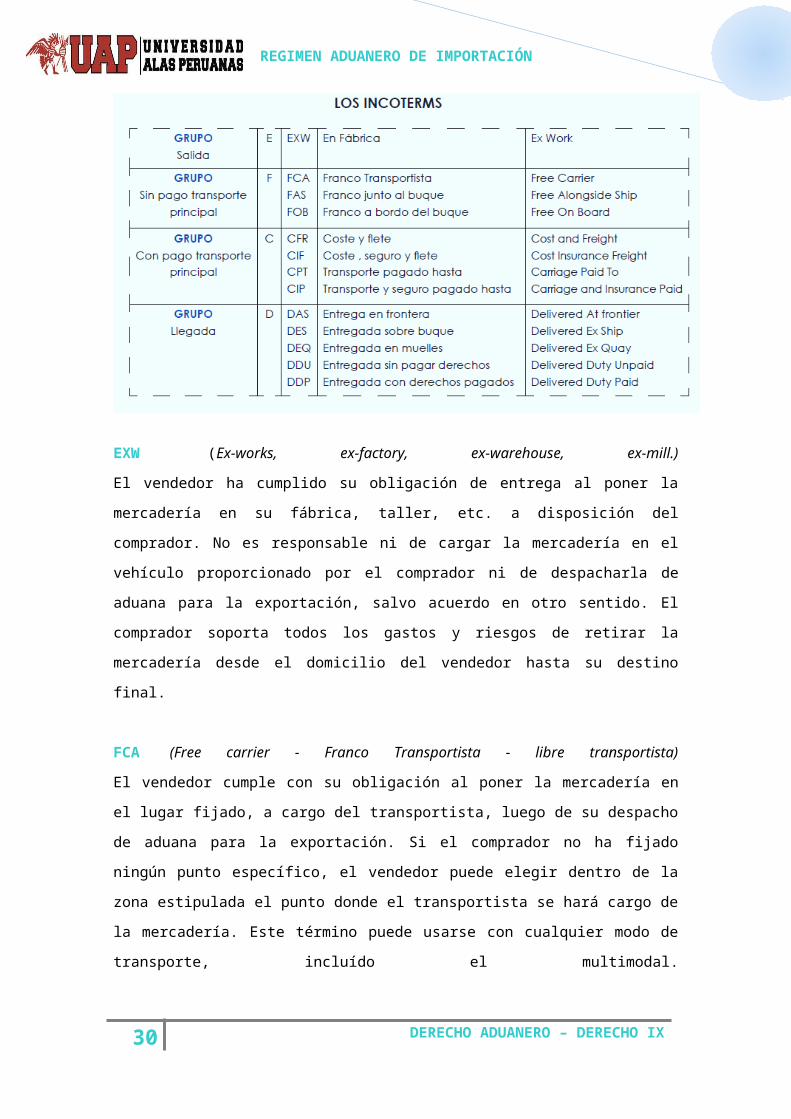

Los INCOTERMS

23 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

Se trata de una serie de teacuterminos que forman una normativa creada por la Caacutemara de Comercio Internacional (CCI) y cuya validez es internacionalmente reconocida Los INCOTERMS son teacuterminos estandarizados que se utilizan en los contratos de compra-venta internacional y que sirven para determinar cuaacutel de las partes (exportador o importador)

Paga el transporte de la mercanciacutea Paga el seguro que cubre los posibles dantildeos y deterioros que sufra la

mercanciacutea durante el transporte Establece en queacute lugar el exportador entregaraacute la mercanciacutea al

importador Corre con otro tipo de gastos (aduaneros portuarios etc) Existen 13

Incoterms en cada contrato de compra-venta internacional se especificaraacute cuaacutel de ellos se aplicaraacute en funcioacuten de lo acordado entre el exportador y el importador Suelen identificarse por siglas como se muestra a continuacioacuten

EXW (Ex-works ex-factory ex-warehouse ex-mill)El vendedor ha cumplido su obligacioacuten de entrega al poner la mercaderiacutea en su faacutebrica taller etc a disposicioacuten del comprador No es responsable ni de cargar la mercaderiacutea en el vehiacuteculo proporcionado por el comprador ni de despacharla de aduana para la exportacioacuten salvo acuerdo en otro sentido

24 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

El comprador soporta todos los gastos y riesgos de retirar la mercaderiacutea desde el domicilio del vendedor hasta su destino final

FCA (Free carrier - Franco Transportista - libre transportista)El vendedor cumple con su obligacioacuten al poner la mercaderiacutea en el lugar fijado a cargo del transportista luego de su despacho de aduana para la exportacioacuten Si el comprador no ha fijado ninguacuten punto especiacutefico el vendedor puede elegir dentro de la zona estipulada el punto donde el transportista se haraacute cargo de la mercaderiacutea Este teacutermino puede usarse con cualquier modo de transporte incluiacutedo el multimodal

FOB (Free on Board - Libre a bordo) Va seguido del puerto de embarque ej FOB Algeciras Significa que la mercaderiacutea es puesta a bordo del barco con todos los gastos derechos y riesgos a cargo del vendedor hasta que la mercaderiacutea haya pasado la borda del barco con el flete excluiacutedo Exige que el vendedor despache la mercaderiacutea de exportacioacuten Este teacutermino puede usarse solamente para el transporte por mar o viacuteas acuaacuteticas interiores

FAS (Free alongside ship - Libre al costado del buque)La abreviatura va seguida del nombre del puerto de embarque El precio de la mercaderiacutea se entiende puesta a lo largo (costado) del naviacuteo en el puerto convenido sobre el muelle o en barcazas con todos los gastos y riesgos hasta dicho punto a cargo del vendedor El comprador debe despachar la mercaderiacutea en aduana Este teacutermino puede usarse solamente para el transporte por mar o viacuteas acuaacuteticas interiores

CFR (Cost amp Freight - Costo y Flete) La abreviatura va seguida del nombre del puerto de destino El precio comprende la mercaderiacutea puesta en puerto de destino con flete pagado pero seguro no cubierto El vendedor debe despachar la mercaderiacutea en Aduana y solamente puede usarse en el caso de transporte por mar o viacuteas navegables interiores

CIF (Cost Insurance amp Freight - Costo Seguro y Flete)La abreviatura va seguida del nombre del puerto de destino y el precio

25 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

incluye la mercaderiacutea puesta en puerto de destino con flete pagado y seguro cubierto El vendedor contrata el seguro y paga la prima correspondiente El vendedor soacutelo estaacute obligado a conseguir un seguro con cobertura miacutenima

CPT (Carriage paid to -Transporte Pagado Hasta)El vendedor paga el flete del transporte de la mercaderiacutea hasta el destino mencionado El riesgo de peacuterdida o dantildeo se transfiere del vendedor al comprador cuando la mercaderiacutea ha sido entregada al transportista El vendedor debe despachar la mercaderiacutea para su exportacioacuten

CIP (Carriage and Insurance Paid to - Transporte y Seguro pagados hasta) El vendedor tiene las mismas obligaciones que bajo CPT pero ademaacutes debe conseguir un seguro a su cargo

DAF (Delivered at Frontier - Entregado en frontera) El vendedor cumple con su obligacioacuten cuando entrega la mercaderiacutea despachada en aduana en el lugar convenido de la frontera pero antes de la aduana fronteriza del paiacutes colindante Es fundamental indicar con precisioacuten el punto de la frontera correspondiente

DES (Delivered ex Ship - Entregada sobre buque) El vendedor cumple con su obligacioacuten cuando pone la mercaderiacutea a disposicioacuten del comprador a bordo del buque en el puerto de destino sin despacharla en aduana para la importacioacuten

DEQ [Delivered ex Quay (Duty Paid) - Entregada en muelle (derechos pagados)] El vendedor cumple con su obligacioacuten cuando pone la mercaderiacutea a disposicioacuten del comprador sobre el muelle en el puerto de destino convenido despacha-da en aduana para la importacioacuten

DDU (Delivered Duty Unpaid - Entregada derechos no pagados)El vendedor cumple con su obligacioacuten cuando pone la mercaderiacutea a disposicioacuten del comprador en el lugar convenido en el paiacutes de importacioacuten El vendedor asume todos los gastos y riesgos relacionados con la entrega de la mercaderiacutea hasta ese sitio (excluiacutedos derechos cargas oficiales e

26 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

impuestos) asiacute como de los gastos y riesgos de llevar a cabo las formalidades aduaneras

DDP (Delivered Duty Paid - Entregada derechos pagados) El vendedor asume las mismas obligaciones que en DDU maacutes los derechos impuestos y cargas necesarias para llevar la mercaderiacutea hasta el lugar convenido

16 clasificacioacuten praacutectica es por el lugar de venta la misma que se detalla a continuacioacuten

Venta de origen cuando el vendedor entrega las mercanciacuteas en su paiacutes y maacutes allaacute no tiene ninguna obligacioacuten Al comprador le conviene contratar seguro

Venta en Traacutensito el vendedor entrega las mercanciacuteas en el puerto de destino y el pago del flete o pagar el flete y seguro

Venta de destino cuando el vendedor (exportador) por su cuenta y riesgo entrega las mercanciacuteas en el paiacutes de destino (paiacutes del importador)

17 Formato para identificar los costos de importacioacuten

A continuacioacuten se sugiere un esquema que permite una mejor identificacioacuten de los costos de importacioacuten considerando los INCOTERMS Sin embargo cada empresa puede adecuar o crear uno acorde a sus necesidades

27 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

18 El transporte Internacional

El transporte internacional de mercanciacuteas

El rol maacutes importante dentro de la distribucioacuten fiacutesica internacional de mercanciacuteas es el ldquotransporte internacional de cargardquo en cual consiste en llevar bienes desde su lugar de produccioacuten hasta el lugar convenido con el comprador pasando por las operaciones de almacenaje en el paiacutes de origen embarque traslado internacional en si desembarque en el paiacutes del destino almacenaje y traslado hasta el lugar convenido con el comprador- importador

Los costos dependeraacuten de gran medida de la eficiencia del transporte de carga y por ende del medio de transporte elegido En el comercio internacional son dos medios de transporte maacutes empleados el transporte mariacutetimo y el transporte aeacutereo

El transporte por mercanciacuteas de viacutea mariacutetima

Permiten que el transporte mariacutetimo sea el medio de transporte maacutes utilizado a nivel mundial pues en la actualidad aproximadamente el 80 de las operaciones de comercio exterior se realizan por dicho medio

Ventajas del transporte mariacutetimo

Si bien el transporte mariacutetimo no estaacuten raacutepido como el transporte aeacutereo presenta una serie de ventajas que le convierten en el medio de transporte maacutes solicitado entre ellas

Permite el traslado de las mercaderiacuteas a distancias sumamente largas

Los fletes mariacutetimos son por lo general mucho maacutes barato que cualquier otro transporte

Permite el traslado de mayores voluacutemenes de mercaderiacuteas que los permitidos por el transporte aeacutereo o terrestre

Permite mejores elementos para la cotizacioacuten en teacuterminos Incoterms

28 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

El conocimiento de embarque

Tambieacuten denominado Bill of Lading es el principal documento empleado en el transporte mariacutetimo

Tiene diferentes finalidades en primer lugar constituye el contrato de transporte entre la empresa naviera y quien contrata el servicio (puede ser el comprador o exportador) segundo supone la constancia de recepcioacuten de la carga por parte del transportista tercero implica la factura que acredita el pago por el servicio del transporte Por uacuteltimo el conocimiento de embarque constituye un tiacutetulo valor

Tipos de flete

De acuerdo a los servicios incluidos variara el tipo de contrato de transporte mariacutetimo de carga suscrito y por ende variara el tipo de flete cobrado por estas uacuteltimas En esa mediad existen los diferentes tipos de fletes

Flete Liner Terms incluye tanto el pago por los servicios de carga estiba el transporte la desetibada y la descarga de la mercanciacutea motivo por el cual es el maacutes frecuente utilizacioacuten

Flete Free In and Out- FIO este tipo de flete solo cubre el compromiso de transporte desde el puerto de origen

Free In no asume los gastos de estiba Free Out este tipo de flete incluye la carga estiba transporte hasta

el puerto de destino

El transporte de mercanciacutea por Viacutea Aeacuterea

Los operadores del comercio exterior eligen el medio de transporte a utilizar dependiendo de factores tales como los servicios y riesgos ofrecidos por cada medio la puntualidad el costo general de la operacioacuten el puerto o punto de salida y destino su relacioacuten con su despacho aduanero y en general la rapidez seguridad y regularidad del medio de transporte

29 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

Ventajas del transporte Aeacutereo

Alto nivel de accesibilidad es posible llegar lugares o zonas a los cuales por su difiacutecil topografiacutea no puede acceder por viacutea terrestre

Celeridad y frecuencia es el medio de transporte maacutes raacutepido en la actualidad contando con alto frecuencia de salida de las naves

Reserva de espacio el transporte aeacutereo permite reservar con la debida anticipacioacuten el espacio para la mercanciacutea pudiendo el vendedor asegurar a su cliente el vuelo diacutea y hora en que arriba la mercanciacutea al lugar de destino

Importancia del flete en la valoracioacuten aduanera

Asiacute como el tema de transporte internacional es importante a fin de que la mercanciacutea llegue a manos del comprador en oacuteptimas condiciones y en el momento adecuad este asunto tambieacuten es relevante en el contexto de la valoracioacuten aduanera

En efecto conforme lo hemos referido en anteriores artiacuteculos la base imponible para efectos aduaneros es la base CIF inconterms que abarca al precio FOB el costo del flete y seguro En ese entendido si un importador decide contratar un servicio de transporte seguro y raacutepido ello no solo implicara asumir el costo de un flete maacutes oneroso por siacute mismo sino que supondraacute un mayor pago de tributo a la importacioacuten

30 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

CONCLUSIONES

La Importacioacuten Es el reacutegimen aduanero por el cual se autoriza el ingreso legal de mercanciacuteas y servicios procedentes del extranjero con fines principalmente de caraacutecter comercial pudiendo tambieacuten tener fines de naturaleza personas social o beneficia entre otros permitidos por nuestra legislacioacuten

Reacutegimen aduanero de Importacioacuten para el consumo permite el ingreso de mercanciacuteas al territorio aduanero para su consumo luego del pago o garantiacutea seguacuten corresponda de los derechos arancelarios y demaacutes impuestos aplicables asiacute como el pago de los recargos y multas que hubieren y del cumplimiento de las formalidades y otras obligaciones aduaneras

Admisioacuten Temporal para reexportacioacuten en el mismo estado Es el Reacutegimen aduanero que permite el ingreso al territorio aduanero de ciertas mercanciacuteas con suspensioacuten del pago de los derechos arancelarios y demaacutes impuestos aplicables a la importacioacuten para el consumo Estas mercanciacuteas deben ser identificables destinadas a cumplir un fin determinado en un lugar especiacutefico para ser reexportadas en un plazo determinado sin experimentar modificacioacuten alguna salvo la depreciacioacuten normal de su uso

Reimportacioacuten en el mismo estado Es el Reacutegimen aduanero que permite el ingreso al territorio aduanero de mercanciacuteas exportadas con caraacutecter definitivo sin el pago de los derechos arancelarios y

31 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

demaacutes impuestos aplicables a la importacioacuten para el consumo y recargos de corresponder con la condicioacuten de que no hayan sido sometidas a ninguna transformacioacuten elaboracioacuten o reparacioacuten en el extranjero perdieacutendose los beneficios que se hubieren otorgado a la exportacioacuten

BIBLIOGRAFIacuteA

Ley General de Aduanas Decreto Legislativo 1053 Libro de Derecho Aduanero Autor Roberto Zabal Pastor ndash

Editorial San Marcos EIRL Libro de Reacutegimen Aduaneros Autor Ricardo Rosas Buendiacutea-

Editor Entrelineas SRLida

32 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

Introduccioacutenhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip02

CAPITULO I LAS IMPORTACIONES

1 Definicioacutenhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip04

2 Consideraciones Generaleshelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip05

3 Base Legalhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 05

4 Requisitoshelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 06

5 Etapashelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip07

6 Negociacioneshelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip08

7 Consideraciones Previashelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip09-11

8 Documentacioacutenhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 12

9 Tipos de Importacioacutenhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip12

CAPITULO IILEY GENERAL DE ADUANAS 1053

10 Modalidades de Importacioacuten en el Peruacutehelliphelliphelliphelliphelliphelliphelliphelliphellip14-16

11 Gastos de Importacioacutenhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip17

12 Reacutegimen Tributariohelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip18

13 Tratamiento de los Derechos Aduaneroshelliphelliphelliphelliphelliphelliphelliphelliphellip18-21

14 Procedimientos para establecer los impuestos de importacioacuten22

15 Costos Importacioacutenhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip22-26

16 Clasificacioacuten Practicahelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip27

17 Formato para los costos de Importacioacutenhelliphelliphelliphelliphelliphelliphellip28

1 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

18 Tratado Internacionalhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip28-31

19 Conclusioacutenhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip32

20 Bibliografiacuteahelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip33

INTRODUCCIOacuteN

Las importaciones en la actualidad son una fuente muy importante que nos sirven para abastecer al mercado nacional ante la insuficiencia de produccioacuten y son fundamentales para asegurar la provisioacuten para el consumo y la produccioacuten nacional Tal es el caso de importaciones de productor de alta tecnologiacutea e insumo para la industria vinculada a sectores como comunicaciones energiacutea transportes alimentacioacuten mineriacutea entre otrosLa importacioacuten de insumos para la produccioacuten es pieza clave para el impulso y fomento de la competitividad de las empresas para tal efecto existen regiacutemenes aduaneros de fomento a empresas en actividades relacionadas con la produccioacuten para exportacioacutenDe esta manera a la par de asegurar el abastecimiento de insumos del extranjero a precios competitivos internacionalmente se promueve el incremento de contenido nacional en las exportaciones y facilita creacioacuten de cadenas productivas Los productos importados se utilizan a su vez como materiales componentes y equipos en la produccioacuten localCon ello se diversifica la gama de productos acabados y de servicios producidos y ofrecidos por la industria nacional asiacute como tambieacuten las distintas tecnologiacuteas que esta uacuteltima puede utilizarPara ello es importante que el comprados tenga conocimiento en el procedimiento de la adquisicioacuten de la mercaderiacutea saber su mercado interno

2 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

tanto en calidad precio producto etc de esta manera lograr conocer sus costos para lograr tener precio que se venderaacute en el mercado

3 DERECHO ADUANERO ndash DERECHO IX

CAPITULO I - LAS

IMPORTACIONES

REGIMEN ADUANERO DE IMPORTACIOacuteN

LAS IMPORTACIONES1 Definicioacuten

Se entiende por importacioacuten al reacutegimen aduanero por el cual se autoriza el ingreso legal de mercanciacuteas y servicios procedentes del extranjero con fines principalmente de caraacutecter comercial pudiendo tambieacuten tener fines de naturaleza personas social o beneficia entre otros permitidos por nuestra legislacioacutenEn teacuterminos generales se puede decir que se importa mercanciacuteas del exterior para el uso o consumo en el mercado nacional contribuyeacutendose mediante su proceso vascamente a

Complementar el suministro ante la insuficiencia de la produccioacuten Abrir nuevas opciones de consumo y abastecimiento con mayor

variedad y bajo mejores condiciones de compra Fomentar la competitividad de las empresas en la oferta de productos

y servicios al tener acceso a mejores insumos para la produccioacuten

La importacioacuten es definitiva cuando previo cumplimiento de todas las formalidades aduaneras y las de otro caraacutecter que sean necesarias las mercanciacuteas de nacionalizacioacuten y quedan libre disposicioacuten de los interesadosLa importacioacuten es incondicional cuando las mercanciacuteas se han nacionalizado acogidas a exoneracioacuten total o parcial de derechos e impuestos aduaneros limitaacutendose su uso o consumo a la persona favorita

4 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

con la franquicia su introduccioacuten a territorio aduanero especial o al cumplimiento de un destino especiacutefico

2 Consideraciones Generales

El despachador se aduana para destinar la mercaderiacutea al reacutegimen de importacioacuten definitiva ante la intendencia de aduana correspondiente tendraacute en cuenta lo siguiente Las mercanciacuteas podraacuten ser solicitadas a despacho

Dentro de los treinta (30) diacuteas computados a partir del diacutea siguiente al teacutermino de la descarga excepto en los despachos anticipados y urgentes

Dentro del plazo concedido a las mercanciacuteas sometidas a los regiacutemenes de Deposito de Aduana Importacioacuten Temporal y Admisioacuten Temporal

Hasta antes del remate o adjudicacioacuten trataacutendose de mercanciacuteas en situacioacuten de abandono legal

Dentro del plazo concedido a las mercanciacuteas ingresadas a CETICOS y ZOFRATACNA

La importacioacuten de las mercanciacuteas estaacute gravada con los siguientes tributos Ad Valorem ndash 0 9 y 17 seguacuten subpartida nacional Derechos antidumping o compensatorios seguacuten producto y paiacutes de

origen Impuesto General a las Ventas (IGV) ndash 18 Impuesto de Promocioacuten Municipal (IPM) ndash 2 Impuesto Selectivo al Consumo (ISC) ndash tasas variables seguacuten

subpartida nacional Otros derechos especiacuteficos derechos correctivos provisionales etc

5 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

3 Base Legal

Texto Uacutenico ordenado de la Ley General de Aduanas aprobada por Decreto Supremo Ndeg 129-2004-EF publicado el 12092004 y modificaciones

Reglamento de le ley General de Aduanas aprobado por Decreto Supremo Ndeg 011-2005-EF- publicado el 26012005 y modificatorias

Tabla de Sanciones Aplicadas a las Infracciones previstas en la Ley General de Aduanas aprobada por Decreto Supremo Ndeg 013-2005-EF publicado el 28012005

Procedimiento de Importacioacuten Definitiva INTA-PG01 aprobado por Resolucioacuten de Superintendencia Nacional Adjunta Ndeg 241-2006SUNARA publicado el 1205200 y su forma modificatoria

4 Requisitos Para Importar

Registro Uacutenico de Contribuyente (Ruc)

El Estado peruano garantiza el derecho de toda persona natural o juriacutedica a realizar operaciones de comercio exterior En ese sentido cualquier persona natural o juriacutedica puede importar sentildealando su Registro Uacutenico de Contribuyente (RUC)

Excepcionalmente no estaacuten obligadas a inscribirse en el RUC Las personas naturales que por uacutenica vez en un antildeo

calendario importan mercanciacuteas cuyo valor FOB excede los un mil doacutelares de los Estados Unidos de Ameacuterica (US $ 1 00000) y siempre que no supere los tres mil doacutelares de los Estados Unidos de Ameacuterica (US $ 3 00000)

Los miembros del servicio diplomaacutetico nacional o extranjero que en ejercicio de sus funciones importen sus vehiacuteculos y menaje de casa

Otros requisitos

Declaracioacuten Uacutenica de Aduanas debidamente cancelada Fotocopia autenticada o copia carbonada del documento de

transporte Fotocopia autenticada de la factura o documento equivalente Fotocopia autenticada o copia o copia carbonada del

comprobante de pago o copia adicional de eacuteste cuando se efectueacute transferencia de vienes antes de su nacionalizacioacuten salvo excepciones

Fotocopia autenticada de seguro de transporte de las mercanciacuteas cuando corresponda

6 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

Fotocopia autenticada del documento de autorizacioacuten del sector competente para mercanciacuteas restringidas o declaracioacuten jurada suscrita por el representante legal del importador en los casos que la norma especiacutefica lo exija

Otros documentos que requieran conforme a las disposiciones especiacuteficas sobre materia

La Declaracioacuten Andina de Valor (DAV) en los casos que sea exigible el formato B de la DUA

Lista de empaque o informacioacuten teacutecnica adicional Volante de despacho en caso sea solicitado por la autoridad

aduanera

5 Etapas del Procedimiento

Transmisioacuten electroacutenica El despachado de aduana solicitara el reacutegimen de Importacioacuten Definitiva mediante transmisioacuten por viacutea electroacutenica de los datos de la Declaracioacuten Uacutenica de Aduanas ndash DUANumeracioacuten de la DUALa SIGAD valida la informacioacuten recibida por viacutea electroacutenica y de ser conforme genera automaacuteticamente la numeracioacuten correspondiente generando la respectiva liquidacioacuten de la deuda tributaria y de los derechos antidumping o compensatorios y liquidacioacuten de cobranza complementaria por aplicacioacuten de ISC o percepcioacuten del IGEV de corresponderCancelacioacuten El despachador de aduana cancela la deuda aduanera y demaacutes conceptos consignados en el ejemplar ldquoCrdquo de la DUA y en la liquidacioacuten de cobranza complementaria de corresponder en caso de tributos liquidados en soles por aplicacioacuten del Impuesto Selectivo al Consumo o Reacutegimen de Percepcioacuten en efecto yo cheque en las oficinas bancarias autorizadas o mediante pago electroacutenico dentro del plazo de (03) diacuteas contados a partir del diacutea siguiente de numerada la DUA vencido dicho plazo se liquidan los intereses moratorios por diacutea calendario hasta la fecha de pago inclusive excepto para la percepcioacuten del IGVAsimismo en el caso del Reacutegimen de Percepcioacuten del IGV la liquidacioacuten de cobranza debe ser cancelada en efecto o mediante cheque certificado o gerenciaAsignacioacuten del Canal

7 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

Luego de la cancelacioacuten yo garantiacutea de ser el caso de la deuda tributaria aduanera y de los derechos antidumping o compensatorios provisionales de corresponder se podraacute visualizar en el portar de la SUNAT en internet o mediante aviso electroacutenico la asignacioacuten del canal que determina el tipo de control para la Declaracioacuten Uacutenica de Aduanas Pueden ser

Canal VerdeLas mercanciacuteas no requeriraacuten de revisioacuten documentaria ni reconocimiento fiacutesico y seraacuten de libre disponibilidad

Canal NaranjaLas mercanciacuteas seraacuten sometidas uacutenicamente a una revisioacuten documentaria

Canal RojoLas mercanciacuteas estaacuten sujetas a una revisioacuten documentaria y reconocimiento fiacutesico

Recepcioacuten y Registro de Documento El despachador de aduana presentaraacute la SUA seleccionada a los canales naranja y roja adjuntando los documentos sentildealados en el rubro REQUISITOS los mismos que deberaacuten ser legibles sin enmiendas y estar debidamente numerados mediante refrendadoraRevisioacuten documentaria yo reconocimiento fiacutesicoEn el caso de mercanciacuteas seleccionadas a la canal naranja culminada la revisioacuten documentaria y de estar conforme se otorga el levante con la diligencia del especialista en aduanas registradas en la SUA y en el SIGADTrataacutendose de mercanciacuteas seleccionadas a canal tojo se produce al reconocimiento fiacutesico y de estar conforme el especialista en Aduanas diligencia la DUA e ingresa al SIGAD los datos del reconocimiento asiacute como la fecha de la diligenciaEn caso surja una discrepancia en el despacho aduanero de las mercanciacuteas se puede conceder el levante previo pago de adeudo no reclamado y otorgamiento de garantiacutea por el monto de los derechos que se impugna no encontraacutendose sujeto a impugnacioacuten del monto acotado por concepto de Reacutegimen Percepcioacuten del IGVRetiros de mercanciacuteas Los almacenes aduaneros los CETICOS o la ZOFRATACNA permiten el retiro de las mercanciacuteas de sus recintos previa verificacioacuten de la informacioacuten enviada por enlace directo correo electroacutenico o por consulta realizada en el portal de SUNAT en internet (wwwsunatgobpe respecto de la cancelacioacuten de la deuda tributaria aduanera de la SUA los derechos antidumping o

8 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

compensatorios la liquidacioacuten de cobranza complementaria por aplicacioacuten del ISC o monto de percepcioacuten de IGV de corresponder y de ser el caso que se haya dejado sin efecto la inmovilizacioacuten dispuesta por la autoridad aduanera

6 Negociaciones antes de importar

Las personas o empresas que deseen iniciarse en la importacioacuten con la finalidad de evaluar su capacidad importadora y asegurar el eacutexito en el proceso deben tener en cuenta las siguientes condiciones baacutesicas para hacerlo

Conocer el mercado interno En caso de que el insumo producto o servicio importado esteacute destinado al mercado local el importador debe determinar queacute tan sostenible resultaraacute la inversioacuten en relacioacuten al uso o praacutectica comercial que le da el insumo producto o servicio importado y cuaacutel es el beneficio que se obtendraacute en la produccioacuten o comercializacioacuten en el mercado interno

Conocer apropiadamente la informacioacuten necesaria del mercado de origen del producto y de los potenciales proveedores asiacute como sobre los tratados acuerdos yo mecanismos comerciales o de incidencia arancelaria con los paiacuteses de exportacioacuten que le permitan al importador determinar la razonabilidad y rentabilidad econoacutemica e impositiva de la operacioacuten de importacioacuten

Conocer si el insumo o producto importado contaraacute con las condiciones de infraestructura para su traslado y mantenimiento y si va a poder ser comercializado sin ninguacuten tipo de restriccioacuten en su uso o praacutectica comercial

9 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

Conocer si la tecnologiacutea a importar va a traer como beneficios economiacuteas de escala que traeraacuten consigo la reduccioacuten de costos logrando de esa manera ser maacutes competitivo a nivel local y en caso se plantee exportar

Si la actividad importadora permitiraacute contar con productos o servicios competitivos en calidad y precio que cumplan con los requerimientos y estaacutendares exigidos por los mercados en los que se desenvuelve o a los que planea ingresar

Tener acceso a informacioacuten suficiente y oportuna que permita tener conocimiento del mercado al cuaacutel estaraacuten dirigidos los bienes o servicios importados responder a las necesidades de los clientes conocer a sus proveedores actuales y potenciales de tal manera que se pueda responder a los requerimientos exigidos por los mercados

Realizacioacuten de un planeamiento de importacioacuten Es recomendable realizar un estudio de mercado y factibilidad econoacutemica de la importacioacuten del producto que incluya los objetivos y metas de importacioacuten estrategias y acciones que deberaacuten realizarse para introducir penetrar y consolidarse en el (los) mercado (s) elegido (s) a nivel local o internacional dependiendo de doacutende esteacute dirigido el bien o servicio final

7 Consideraciones previas que se deben tomar en cuenta antes de importar

Importar es una tarea que demanda un mayor cuidado y rigor si bien se ha simplificado y agilizado algunos procedimientos y requisitos para importar hay que tener en cuenta aspectos que van desde la adquisicioacuten hasta la comercializacioacuten de la mercanciacutea

La compra es la uacuteltima fase y la consecuencia de un conjunto de operaciones que posibilitan el paso de un producto entre el fabricante y el comprador cuyo conocimiento sistemaacutetico y ordenado al igual que su aplicacioacuten forman el sentido mismo de la comercializacioacuten internacional

10 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

La importacioacuten representa la etapa final del proceso de colocacioacuten de mercanciacuteas extranjeras en el mercado nacional resultado de un conjunto de operaciones emprendidas por el importador Para que la importacioacuten sea una actividad efectiva y rentable se debe tener en cuenta las siguientes consideraciones

Evaluar cuidadosamente los requisitos que deben cumplirse al importar los productos es decir cubrir el pago a tiempo llenar la documentacioacuten adecuada para el ingreso de los mismos al paiacutes el tiempo de traacutensito de las mercanciacuteas etc

Estudiar y conocer el mercado que se desea operar a fin de evaluar las cotizaciones de los precios en los diferentes mercados internacionales

Obtener informacioacuten del mercado de origen del producto y de los potenciales proveedores paiacuteses productores paiacuteses comercializadores precios variedades calidad etc

Conocimiento de la oferta del bien o servicio Analizar los factores de riesgo y costo de la importacioacuten Financiamiento Contratacioacuten de empresas en el exterior para la produccioacuten de un

bien o servicio que luego seraacute importado Manejar los estaacutendares adecuados de calidad Examinar los mercados de suministros internacionales y aprovechar

las mejores ofertas Definir el tipo de relacioacuten de negocios que se debe establecer con sus

proveedores para satisfacer los objetivos de la oferta Estar al tanto de las condiciones de envase empaque y embalaje

Elegir la presentacioacuten y acondicionamiento del producto para el transporte etc

Cerciorarse de que los artiacuteculos comprados se almacenen de forma eficiente y segura que el inventario esteacute bien hecho y que los artiacuteculos esteacuten disponibles a bajo costo cuando se requieran

11 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

8 Documentos requeridos para la importacioacuten

Los documentos que se utilizas para realizar la importacioacuten son

1 Declaracioacuten uacutenica de importacioacuten2 Conocimiento de embarque seguacuten el medio de transporte arribado al

paiacutes3 Factura comercial4 Certificado de inspeccioacuten o supervisioacuten (original y 2 copias)5 Certificado de origen6 Poacuteliza de seguro7 Certificado autorizaciones seguacuten corresponda8 Papeleta de inventarios (por averia de bultos)

9 Tipos de importaciones

Se considera que existen dos tipos de importaciones La directa y La indirecta

Importacioacuten Directa Estaacute representada por toda empresa dedicada a la labor de importacioacuten de diferente tipo de productos para su distribucioacuten en el mercado local En esta clasificacioacuten tambieacuten se toma en cuenta las importaciones de materia prima que posteriormente se utilizan para la produccioacutenLa empresa importadora es la responsable de realizar la liquidacioacuten de las obligaciones con terceros asiacute como el pago de los impuestos correspondientes

Importacioacuten Indirecta Se da cuando una empresa utiliza los servicios de otra empresa para llevar a cabo la importacioacuten de productos En este caso es la empresa intermediaria quien se responsabiliza por liquidar los gastos aduaneros y efectuar el pago de impuestos

12 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

13 DERECHO ADUANERO ndash DERECHO IX

CAPITULO II LEY GENERAL DE ADUANAS 1053

REGIMEN ADUANERO DE IMPORTACIOacuteN

10 Modalidades de importacioacuten existen en el Peruacute

La Ley General de Aduanas aprobada por el Decreto Legislativo Nordm 1053 publicado el 27062008 considera las siguientes modalidades de importacioacuten

Importacioacuten para el consumo Reacutegimen mediante el cual Aduanas autoriza el ingreso legal de las mercanciacuteas provenientes del exterior para ser destinadas al consumo en el paiacutes luego del pago o garantiacutea seguacuten corresponda de los derechos arancelarios y demaacutes impuestos aplicables asiacute como del cumplimiento de las formalidades aduaneras respectivas Las mercanciacuteas extranjeras se consideran nacionalizadas las mercanciacuteas cuando haya sido concedido el levante de las mismas (artiacuteculo 49ordm de la LGA) En el caso de las mercanciacuteas extranjeras importadas para consumo en las zonas de tratamiento aduanero especial estas se consideran nacionalizadas soacutelo respecto a dichos territorios (artiacuteculo 50ordm de la LGA)

Reimportacioacuten en el mismo estado- reacutegimen que permite el ingreso a territorio aduanero de mercanciacuteas exportadas con caraacutecter definitivo sin el pago de derechos arancelarios y demaacutes impuestos aplicables para la importacioacuten para el consumo y recargos de corresponder con la condicioacuten que no hayan sido sometidos a ninguna transformacioacuten elaboracioacuten o reparacioacuten en el extranjero perdieacutendose los beneficios que se hubieren otorgado a la exportacioacuten (artiacuteculo 51ordm) Ejemplo cuando se exporta polos de algodoacuten y no pasan el control de calidad del cliente y este las devuelve El plazo para el acogimiento a este reacutegimen es de doce (12) meses contado a partir de la fecha del teacutermino del embarque de la mercanciacutea exportada

14 DERECHO ADUANERO ndash DERECHO IX

REGIMEN ADUANERO DE IMPORTACIOacuteN

El plazo maacuteximo para acogerse a lo dispuesto en el artiacuteculo anterior seraacute de doce (12) meses contado a partir de la fecha del teacutermino del embarque de la mercanciacutea exportada

Admisioacuten temporal para reexportacioacuten en el mismo estado- reacutegimen que permite recibir en el territorio aduanero ciertas mercanciacuteas con suspensioacuten de los derechos arancelarios y tributos a la importacioacuten debidamente garantizados ciertas mercanciacuteas para ser destinadas a un fi n determinado en un lugar especiacutefico y posteriormente ser reexportadas en el plazo establecido sin haber experimentado modificacioacuten alguna con excepcioacuten de la depreciacioacuten normal como consecuencia del uso