Download - INFORME Innovación turística en España 2015

1

INFORME INNOVACIÓN TURÍSTICA EN ESPAÑA 2015

Aula Internacional de Innovación TurísticaESADE

Junio 2015

2

Contenido 1. Muestra del estudio

2. Actitud de los empresarios españoles

3. Estado de la innovación turística

4. Dimensiones de innovación

5. Conclusiones

3

1. Muestra del estudio

2. Actitud de los empresarios españoles

3. Estado de la innovación turística

4. Dimensiones de innovación

5. Conclusiones

Contenido

4

Muestra, Ficha técnica

Fuente: Encuesta AIIT, 2015

Universo: Hombres y mujeres responsables de la toma de decisiones de empresas de turismo y ocio.

Ámbito geográfico: España, reparto proporcional por provincias.

Muestra: 502 casos.

Sectores: Hoteles (28,9%), restaurantes (38,2%), intermediación (10,8%), transporte (7,2%), ocio y afines (14,9%).

Facturación: Eª menor de 500.000 € (52,2%), Eª entre 500.000 € y 3 millones de € (28,7%), Eª de más de 3 millones de € (19,2%).

Edad media de 35,1 años.

Trabajo de campo: 05 de Mayo a 15 de Mayo de 2015.

Error muestral: Error muestral con un error máximo de muestreo para los datos globales de ±4,4%, con un nivel de confianza del 95,5% y p = q = 0,5.

Técnica: CAWI. Entrevista auto administrada por ordenador en línea.

Realización: ELOGIA.

5

Muestra por Sectores

Fuente: Encuesta AIIT, 2015

Hoteles Restauración y catering Intermediación Transporte Actividades turísticas0%

10%

20%

30%

40%

50%

28.9%

38.2%

10.8%7.2%

14.9%

2011 2012 2013 2014 2015

6

Muestra, Rangos de facturación

Fuente: Encuesta AIIT, 2015

Menos d

e 100 m

il euro

s

Entre

100.000 y 500.000 eu

ros

Entre

500.000 y 1.000.000 de e

uros

Entre

1.000.000 y 3.000.000 de e

uros

Entre

3.000.000 y 10.000.000 de e

uros

Entre

10.000.000 y 20.000.000 de e

uros

Más de 2

0.000.000 de euro

s0%

5%

10%

15%

20%

25%

30%24.7%

27.5%

16.3%

12.4%

7.2%5.0%

7.0%

2011 2012 2013 2014 2015

7

1. Muestra del estudio

2. Actitud de los empresarios españoles

3. Estado de la innovación turística

4. Dimensiones de innovación

5. Conclusiones

Contenido

8

Ritmo de la innovación en el sector

Top Two Boxes:Bastante + muy de acuerdo

Fuente: Encuesta AIIT, 2015

Innovo y

debo se

guir a

l mism

o ritmo

Innovo y

deseo ac

elerar

el pro

ceso

Innovo y

quiero ra

lentizar

el pro

ceso

No innovo

pero te

ngo in

terés

en in

iciarm

e

No innovo

y no te

ngo in

terés

en in

iciarm

e0%5%

10%15%20%25%30%35%40%45% 40%

37%

11%

20%

11%

2012 2013 2014 2015

9

La innovación, para salir de la crisis

Fuente: Encuesta AIIT, 2015

Top Two Boxes:Bastante + muy de acuerdo

¿Cuán de acuerdo está en que la innovación en el sector

turístico es una acción indispensable para que el país

pueda salir de la crisis?

Sector de la empresa

Hoteles Restauración y catering Transporte Intermediación

Actividades turísticas (ocio, cultura, etc.)

Total

87,6% 87,5% 86,2% 83,4% 81,3% 86,1%

10

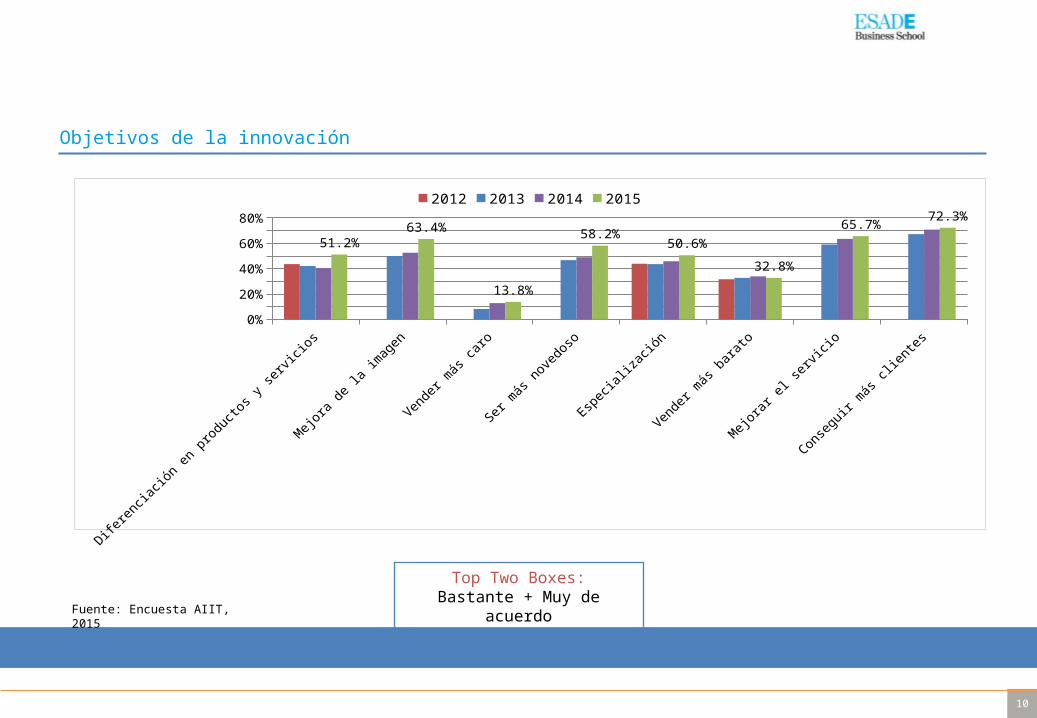

Objetivos de la innovación

Top Two Boxes:Bastante + Muy de acuerdo

Fuente: Encuesta AIIT, 2015

Diferen

ciació

n en pro

ductos y

servi

cios

Mejo

ra de l

a imag

en

Vender

más car

o

Ser m

ás nove

doso

Especi

alizac

ión

Vender

más bara

to

Mejorar

el se

rvicio

Conseguir m

ás clie

ntes0%

10%20%30%40%50%60%70%80%

51.2%

63.4%

13.8%

58.2%50.6%

32.8%

65.7%72.3%

2012 2013 2014 2015

11

Objetivos de la innovación según sector

Fuente: Encuesta AIIT, 2015

Sector de la empresa

Hoteles Restauración y catering Transporte Intermediación

Actividades turísticas (ocio, cultura, etc.)

Objetivos de la innovación

Diferenciación en productos y servicios (51,2%) 84,5% 52,0% 36,1% 64,8% 40,0%

Mejora de la imagen (63,4%) 66,2% 66,7% 58,9% 66,6% 49,4%

Vender más caro (13,8%) 19,3% 10,4% 19,4% 14,8% 8,0%

Ser más novedoso (58,2%) 57,2% 59,4% 58,4% 59,2% 56,0%

Especialización (50,6%) 47,6% 54,1% 47,2% 55,6% 45,3%

Vender más barato (32,8%) 32,4% 29,2% 33,3% 46,3% 33,3%

Mejorar el servicio (65.7%) 66,9% 70,4% 50,0% 72,2% 54,7%

Conseguir más clientes (72,3%) 75,1% 73,5% 66,7% 77,8% 62,7%

Top Two Boxes:Bastante + muy de acuerdo

12

Los e

mpleados

El eq

uipo directi

vo

La prác

tica diar

ia en

el neg

ocio

Los p

rove

edores

Los c

lientes

Los c

onsulto

res

La co

mpetencia

Los in

formes

del sec

tor

Las fe

rias y

congre

sos, s

eminari

os y vi

ajes

0%

10%

20%

30%

40%

50%

60%

47% 50%56%

37%

55%

34% 35%

44% 42%

2012 2013 2014 2015

Fuentes de innovación

Top Two Boxes:La utilizan bastante + mucho

Fuente: Encuesta AIIT, 2015

Internas Externas

13

1. Muestra del estudio

2. Actitud de los empresarios españoles

3. Estado de la innovación turística

4. Dimensiones de innovación

5. Conclusiones

Contenido

14

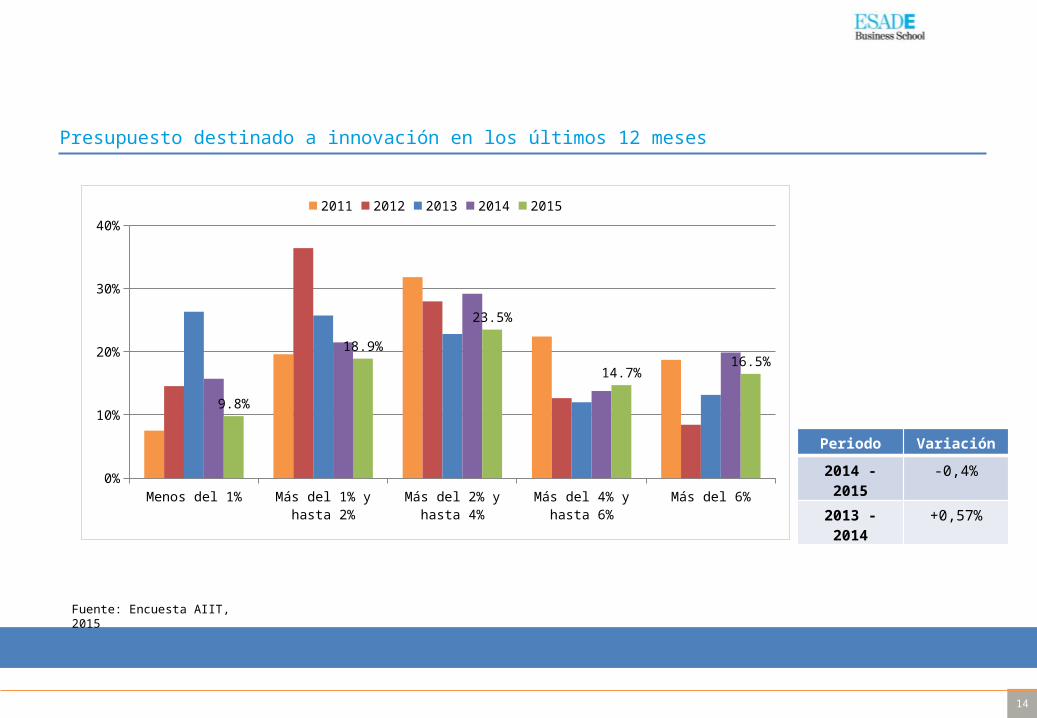

Presupuesto destinado a innovación en los últimos 12 meses

Fuente: Encuesta AIIT, 2015

Menos del 1% Más del 1% y hasta 2% Más del 2% y hasta 4% Más del 4% y hasta 6% Más del 6%0%

10%

20%

30%

40%

9.8%

18.9%

23.5%

14.7%16.5%

2011 2012 2013 2014 2015

Periodo Variación

2014 - 2015 -0,4%

2013 - 2014 +0,57%

15

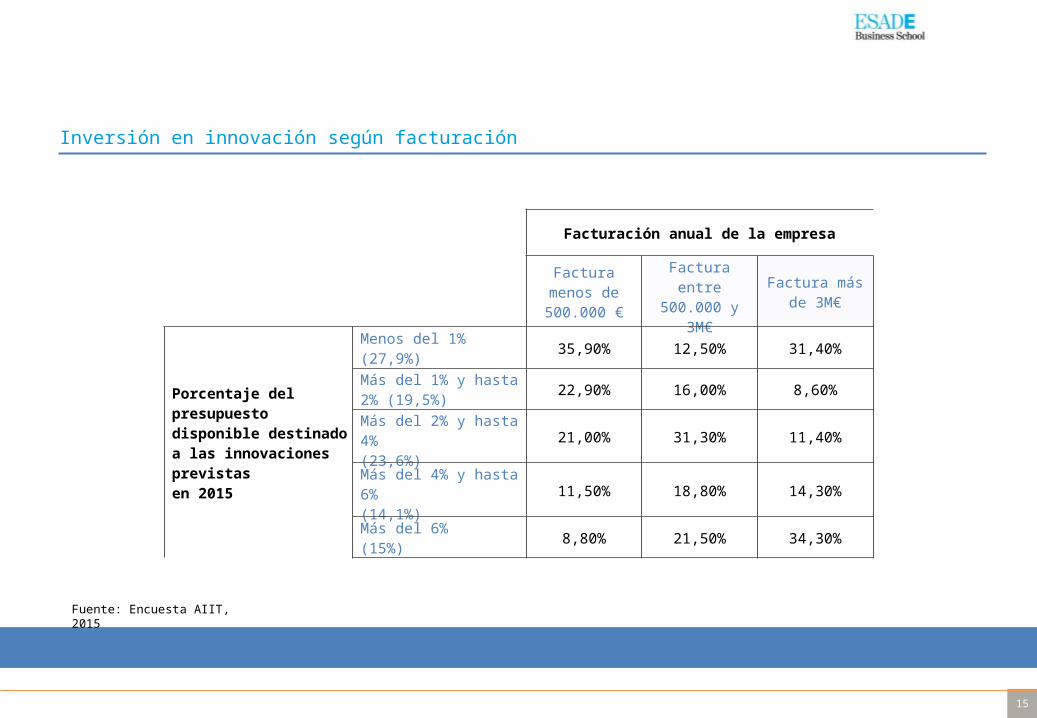

Inversión en innovación según facturación

Fuente: Encuesta AIIT, 2015

Facturación anual de la empresa

Factura menos de 500.000 €

Factura entre 500.000 y 3M€

Factura más de 3M€

Porcentaje del presupuesto disponible destinado a las innovaciones previstasen 2015

Menos del 1% (27,9%) 35,90% 12,50% 31,40%

Más del 1% y hasta 2% (19,5%) 22,90% 16,00% 8,60%

Más del 2% y hasta 4%(23,6%) 21,00% 31,30% 11,40%

Más del 4% y hasta 6%(14,1%) 11,50% 18,80% 14,30%

Más del 6%(15%) 8,80% 21,50% 34,30%

16

Inversión en innovación según sector

Fuente: Encuesta AIIT, 2015

Sector de la empresa

Hoteles Restauración y catering Transporte Intermediación

Actividades turísticas (ocio,

cultura, etc.)

Porcentaje del presupuesto disponible destinado a las innovaciones previstas en 2015

Menos del 1%(26,3%) 21,40% 31,80% 19,40% 33,30% 20,00%

Más del 1% y hasta 2%(18,9%) 23,40% 19,80% 13,90% 7,40% 18,70%

Más del 2% y hasta 4%(23,5%) 26,20% 20,30% 25,00% 20,40% 28,00%

Más del 4% y hasta 6%(14,7%) 12,40% 13,50% 13,90% 20,40% 18,70%

Más del 6%(16,5%) 16,60% 14,60% 27,80% 18,50% 14,70%

17

Innovaciones e Inversiones en innovación comparadas

Fuente: Encuesta AIIT, 2015

COMERCIALIZACIÓN TECNOLOGÍA REDUCCIÓN DE COSTES

MEJORA DE MARCA FORMACIÓN DE EQUIPO

OTRAS0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

13.4%

31.6%

16.3%

11.1%

19.9%

7.6%

15.6%

26.0%

19.0%

13.8%

21.3%

4.4%

INVERSIONES INNOVACIONES

18

Innovaciones según subsector

Fuente: Encuesta AIIT, 2015

HOTELES RESTAURACIÓN Y CATERING

TRANSPORTE INTERMEDIACIÓN ACTIVIDADES TURÍSTICAS

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

45.0%

COMERCIALIZACIÓN

TECNOLOGÍA

REDUCCIÓN DE COSTES

MEJORA DE MARCA

FORMACIÓN DE EQUIPO

OTRAS

19

Inversiones en innovación según subsector

Fuente: Encuesta AIIT, 2015

HOTELES RESTAURACIÓN Y CATERING

TRANSPORTE INTERMEDIACIÓN ACTIVIDADES TURÍSTICAS

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

COMERCIALIZACIÓN

TECNOLOGÍA

REDUCCIÓN DE COSTES

MEJORA DE MARCA

FORMACIÓN DE EQUIPO

OTRAS

20

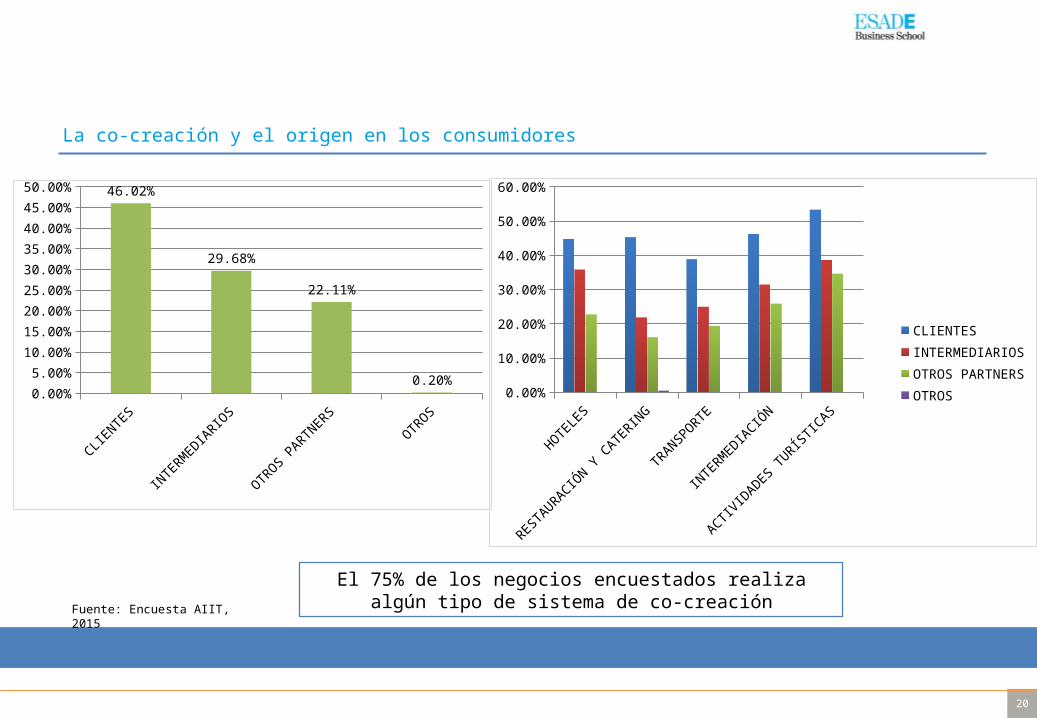

La co-creación y el origen en los consumidores

Fuente: Encuesta AIIT, 2015

El 75% de los negocios encuestados realiza algún tipo de sistema de co-creación

HOTELES

RESTAURACIÓN Y

CATERIN

G

TRANSPORTE

INTERM

EDIACIÓ

N

ACTIVID

ADES TURÍS

TICAS

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

CLIENTES

INTERMEDIARIOS

OTROS PARTNERS

OTROS

CLIENTES

INTERM

EDIARIO

S

OTROS PARTNERS

OTROS

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

45.00%

50.00% 46.02%

29.68%

22.11%

0.20%

21

TOP 10 de las innovaciones realizadas

Fuente: Encuesta AIIT, 2015

# 1 Espacio y ambiente de los establecimientos

# 2 Experiencias ofrecidas

# 3 Equipamiento informático

# 4 Equipamiento para mejorar el servicio ofrecido

# 5 Formación técnica y de competencias de los recursos humanos

# 6 Ajuste precio/valor

# 7 Publicidad online y offline

# 8 Procesos

# 9 Impulso de la relación directa con el cliente

# 10 Optimización de los recursos humanos

22

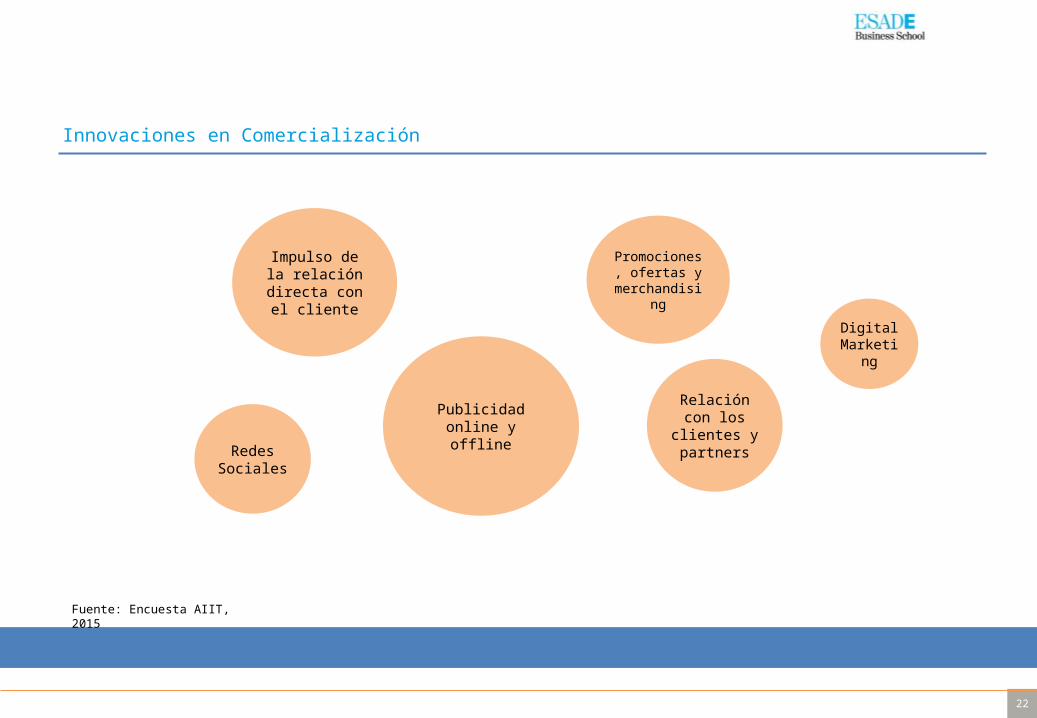

Innovaciones en Comercialización

Fuente: Encuesta AIIT, 2015

Publicidad online y offline

Impulso de la relación directa con el cliente

Relación con los clientes y

partners

Promociones, ofertas y

merchandising

Redes Sociales

Digital Marketing

23

Innovaciones en Tecnología

Fuente: Encuesta AIIT, 2015

Equipamiento informático

Software de gestión

Creación de Apps

Gestión de la

información

Equipamiento para mejorar el servicio

ofrecido

24

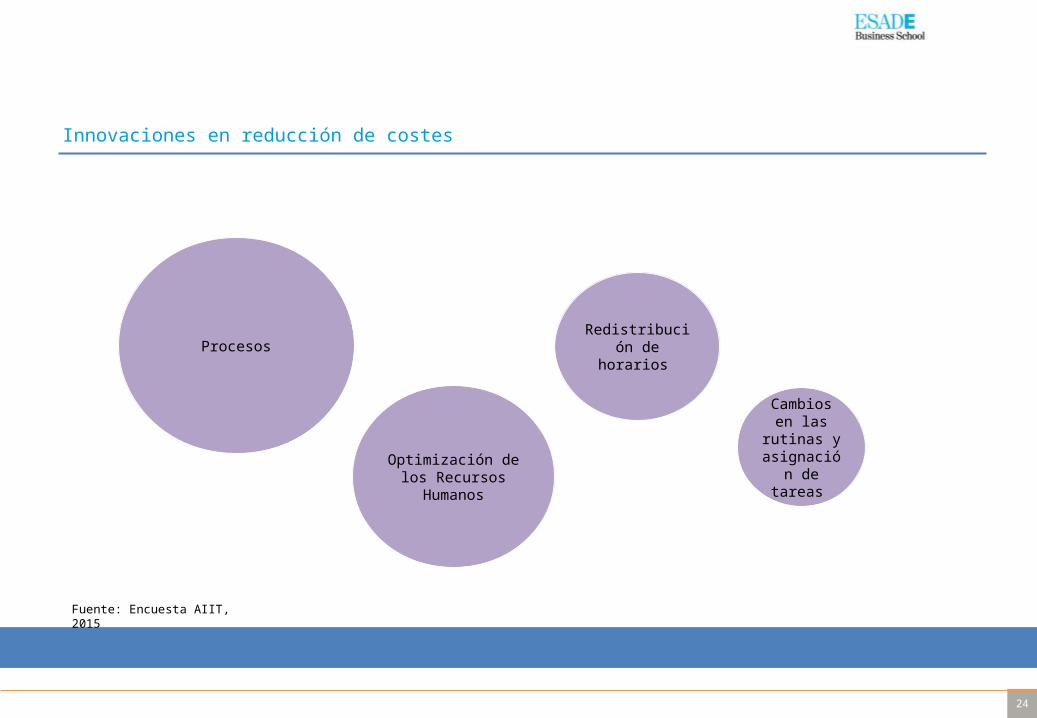

Innovaciones en reducción de costes

Fuente: Encuesta AIIT, 2015

Procesos Redistribución de horarios

Cambios en las rutinas y asignación de tareas Optimización de los

Recursos Humanos

25

Innovaciones en Mejora de la Marca, Productos y Servicios

Fuente: Encuesta AIIT, 2015

Espacio y ambiente de los establecimientos

Atención personalizada

Experiencias ofrecidas

Ajuste Precio/Valor

26

Innovaciones en Gestión de Personas

Fuente: Encuesta AIIT, 2015

Ampliación de la plantilla

Exigencias para el personal entrante

Formación técnica y de competencias de los recursos humanos

Renovación de la

plantilla

27

Innovaciones en Modelo de Negocio

Fuente: Encuesta AIIT, 2015

Análisis del mercado y de la

competencia

Ampliación de mercado

28

Innovaciones en los hoteles

Fuente: Encuesta AIIT, 2015

Impulso de la relación directa con el cliente

Equipamiento informático

Espacio y ambiente de los establecimientos

Publicidad online y offline

Software de gestión

Tecnología para las

habitaciones

Apertura de hoteles

Comercialización TecnologíaMejora de Marca,

Productos y ServiciosModelo de NegocioReducción de costes

Optimización de los

Recursos Humanos

Gestión de personas

Ampliación de la

plantilla

29

Innovaciones en restauración y catering

Fuente: Encuesta AIIT, 2015

Relación con los

clientes y los

partners

Equipamiento de la cocina

Espacio y ambiente de los establecimientos

Experiencias ofrecidas(km 0 )

Publicidad online y offline

Equipamiento informático

Comercialización TecnologíaMejora de Marca,

Productos y Servicios Gestión de personas

Atención personalizada

Ajuste Precio/Valor

Formación técnica y de

competencias de los recursos

humanos

Análisis del mercado y

de la competenci

a

Modelo de Negocio

Optimización de los

Recursos Humanos

Reducción de costes

30

Innovaciones en transporte

Fuente: Encuesta AIIT, 2015

Relación con los

clientes y los partners

Flota de transportes

Experiencias ofrecidas

Gestión de la

Información

Cambios en las rutinas y asignación de tareas

Comercialización TecnologíaMejora de Marca,

Productos y ServiciosReducción de costes Gestión de personasModelo de Negocio

Renovación de la

plantilla

Exigencias para el

personal entrante

31

Innovaciones en intermediación

Fuente: Encuesta AIIT, 2015

Equipamiento informático

Espacio y ambiente de los

establecimientos

Promociones, ofertas y

merchandising

Comercialización TecnologíaMejora de Marca,

Productos y Servicios

Procesos

Reducción de costes

Ajuste Precio/Valor

Gestión de personasModelo de Negocio

Formación técnica y de

competencias de los recursos

humanos

Ampliación de la

plantilla

Ampliación de mercado

Análisis del mercado y

de la competenci

a

32

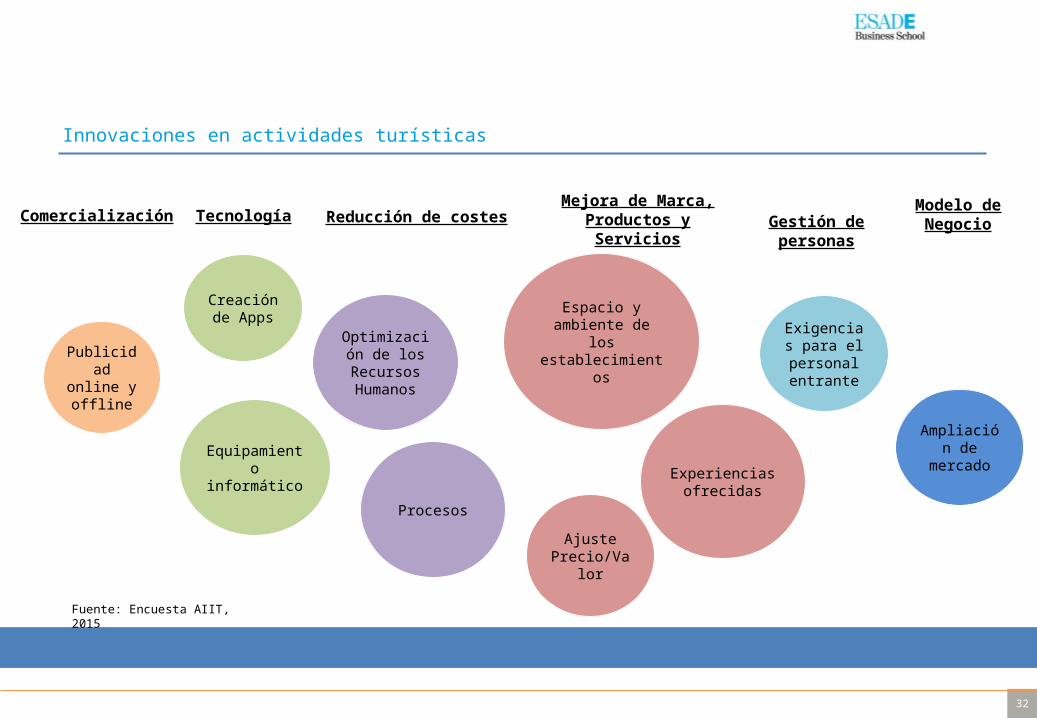

Innovaciones en actividades turísticas

Fuente: Encuesta AIIT, 2015

Ajuste Precio/Valor

Equipamiento informático

Espacio y ambiente de los

establecimientos

Creación de Apps

Exigencias para el

personal entrante

Comercialización TecnologíaMejora de Marca,

Productos y Servicios Gestión de personas

Procesos

Reducción de costes

Optimización de los

Recursos Humanos

Experiencias ofrecidas

Modelo de Negocio

Ampliación de mercado

Publicidad online y offline

33

Percepción del futuro del sector turístico

Top Two Boxes:Bastante + muy positivo

Fuente: Encuesta AIIT, 2015

Internaci

onalizac

ión

Competitivid

ad vs

. otro

s sect

ores

Competitivid

ad vs

. otro

s país

es y d

estinos

Innovació

n0%

10%

20%

30%

40%

50%

60%51% 52% 52%

48%

2012 2013 2014 2015

34

1. Muestra del estudio

2. Actitud de los empresarios españoles

3. Estado de la innovación turística

4. Dimensiones de innovación

5. Conclusiones

Contenido

35

Dimensiones Manageriales de la innovación

Fuente: Encuesta AIIT, 2015

Modelo de negocioValor de marca

Gestión del portafolio

Gestión del talento

Internacionalización de la empresa

Flexibilidad en la organización

Estrategia de comercialización

Tecnología y TICUso del onlineUso de las redes sociales

Externalización de funciones

Sostenibilidad medioambiental

Responsabilidad social corporativa

Reducción de los costes

Procesos y control de gestión

Gestión de los proveedores

Reducción de la plantilla

1

2

3

4

5

6

7

2015 2014 2013 2012

36

Modelo de n

egocio

Valor d

e marc

a

Gestión del

portafolio

Gestión del

talen

to

Internaci

onalizac

ión de la e

mpresa

Flexib

ilidad

en la

organiza

ción

Estrat

egia

de comerc

ializa

ción

Tecn

ología y

TIC

Uso del

online

Uso de l

as red

es so

ciales

Exter

nalizac

ión de funcio

nes

Soste

nibilidad

med

ioambien

tal

Responsab

ilidad

socia

l corp

orativa

Reducci

ón de los c

ostes

Proces

os y co

ntrol d

e gesti

ón

Gestión de l

os pro

veed

ores

Reducci

ón de la p

lantilla

2

3

4

5

6

2015 2014 2013 2012

Proactivas Instrumentales Defensivas

Dimensiones manageriales de la innovación

Fuente: Encuesta AIIT, 2015

37

Dimensiones manageriales de la innovación en los hoteles

Modelo de n

egocio

Valor d

e marc

a

Gestión del

portafolio

Gestión del

talen

to

Internaci

onalizac

ión de la e

mpresa

Flexib

ilidad

en la

organiza

ción

Estrat

egia

de comerc

ializa

ción

Tecn

ología y

TIC

Uso del

online

Uso de l

as red

es so

ciales

Exter

nalizac

ión de funcio

nes

Soste

nibilidad

med

ioambien

tal

Responsab

ilidad

socia

l corp

orativa

Reducci

ón de los c

ostes

Proces

os y co

ntrol d

e gesti

ón

Gestión de l

os pro

veed

ores

Reducci

ón de la p

lantilla

2

3

4

5

6

2015 2014 2013 2012

Proactivas Instrumentales Defensivas

Fuente: Encuesta AIIT, 2015

38

Dimensiones manageriales de la innovación en restauración y catering

Fuente: Encuesta AIIT, 2015

Modelo de n

egocio

Valor d

e marc

a

Gestión del

portafolio

Gestión del

talen

to

Internaci

onalizac

ión de la e

mpresa

Flexib

ilidad

en la

organiza

ción

Estrat

egia

de comerc

ializa

ción

Tecn

ología y

TIC

Uso del

online

Uso de l

as red

es so

ciales

Exter

nalizac

ión de funcio

nes

Soste

nibilidad

med

ioambien

tal

Responsab

ilidad

socia

l corp

orativa

Reducci

ón de los c

ostes

Proces

os y co

ntrol d

e gesti

ón

Gestión de l

os pro

veed

ores

Reducci

ón de la p

lantilla

2

3

4

5

6

2015 2014 2013 2012

Proactivas Instrumentales Defensivas

39

Modelo de n

egocio

Valor d

e marc

a

Gestión del

portafolio

Gestión del

talen

to

Internaci

onalizac

ión de la e

mpresa

Flexib

ilidad

en la

organiza

ción

Estrat

egia

de comerc

ializa

ción

Tecn

ología y

TIC

Uso del

online

Uso de l

as red

es so

ciales

Exter

nalizac

ión de funcio

nes

Soste

nibilidad

med

ioambien

tal

Responsab

ilidad

socia

l corp

orativa

Reducci

ón de los c

ostes

Proces

os y co

ntrol d

e gesti

ón

Gestión de l

os pro

veed

ores

Reducci

ón de la p

lantilla

2

3

4

5

6

2015 2014 2013 2012

Proactivas Instrumentales Defensivas

Dimensiones manageriales de la innovación en transporte

Fuente: Encuesta AIIT, 2015

40

Modelo de n

egocio

Valor d

e marc

a

Gestión del

portafolio

Gestión del

talen

to

Internaci

onalizac

ión de la e

mpresa

Flexib

ilidad

en la

organiza

ción

Estrat

egia

de comerc

ializa

ción

Tecn

ología y

TIC

Uso del

online

Uso de l

as red

es so

ciales

Exter

nalizac

ión de funcio

nes

Soste

nibilidad

med

ioambien

tal

Responsab

ilidad

socia

l corp

orativa

Reducci

ón de los c

ostes

Proces

os y co

ntrol d

e gesti

ón

Gestión de l

os pro

veed

ores

Reducci

ón de la p

lantilla

2

3

4

5

6

2015 2014 2013 2012

Proactivas Instrumentales Defensivas

Dimensiones manageriales de la innovación en intermediación

Fuente: Encuesta AIIT, 2015

41

Modelo de n

egocio

Valor d

e marc

a

Gestión del

portafolio

Gestión del

talen

to

Internaci

onalizac

ión de la e

mpresa

Flexib

ilidad

en la

organiza

ción

Estrat

egia

de comerc

ializa

ción

Tecn

ología y

TIC

Uso del

online

Uso de l

as red

es so

ciales

Exter

nalizac

ión de funcio

nes

Soste

nibilidad

med

ioambien

tal

Responsab

ilidad

socia

l corp

orativa

Reducci

ón de los c

ostes

Proces

os y co

ntrol d

e gesti

ón

Gestión de l

os pro

veed

ores

Reducci

ón de la p

lantilla

2

3

4

5

6

2015 2014 2013 2012

Proactivas Instrumentales Defensivas

Dimensiones manageriales de la innovación en actividades turísticas

Fuente: Encuesta AIIT, 2015

42

Dimensiones manageriales de la innovación global subsectores

Fuente: Encuesta AIIT, 2015

Modelo de n

egocio

Valor d

e marc

a

Gestión del

portafolio

Gestión del

talen

to

Internaci

onalizac

ión de la e

mpresa

Flexib

ilidad

en la

organiza

ción

Estrat

egia

de comerc

ializa

ción

Tecn

ología y

TIC

Uso del

online

Uso de l

as red

es so

ciales

Exter

nalizac

ión de funcio

nes

Soste

nibilidad

med

ioambien

tal

Responsab

ilidad

socia

l corp

orativa

Reducci

ón de los c

ostes

Proces

os y co

ntrol d

e gesti

ón

Gestión de l

os pro

veed

ores

Reducci

ón de la p

lantilla

2

3

4

5

6

Hoteles Restauración y catering Transporte Intermediarios Ocio y afines

Proactivas Instrumentales Defensivas

43

Dimensiones manageriales de la innovación según facturación

Fuente: Encuesta AIIT, 2015

Modelo de n

egocio

Valor d

e marc

a

Gestión del

portafolio

Gestión del

talen

to

Internaci

onalizac

ión de la e

mpresa

Flexib

ilidad

en la

organiza

ción

Estrat

egia

de comerc

ializa

ción

Tecn

ología y

TIC

Uso del

online

Uso de l

as red

es so

ciales

Exter

nalizac

ión de funcio

nes

Soste

nibilidad

med

ioambien

tal

Responsab

ilidad

socia

l corp

orativa

Reducci

ón de los c

ostes

Proces

os y co

ntrol d

e gesti

ón

Gestión de l

os pro

veed

ores

Reducci

ón de la p

lantilla

2

3

4

5

6

Menor de 500.000€ Entre 500.000 y 3M€ Más de 3M€

Proactivas Instrumentales Defensivas

44

Comparativo 2013-2015 entre dimensiones proactivas y reactivas

2013 2015

Dimensiones proactivas

4,93 4,98

Dimensiones reactivas

5,37 4,96

45

1. Muestra del estudio

2. Actitud de los empresarios españoles

3. Estado de la innovación turística

4. Dimensiones de innovación

5. Conclusiones

Contenido

46

Conclusiones

1. Las empresas turísticas españolas –Hoteles, Restaurantes, Transporte, Distribución y Actividades turísticas (Ocio, Cultura y entertainment- siguen reduciendo costes y refuerzan el control de gestión en 2015. Dentro de esta tendencia cae ligeramente el presupuesto destinado a la innovación (-0,4% frente al +0,57% del año anterior) Pero la brecha abierta en 2013 entre las dimensiones de innovación proactivas (ampliar negocio) y reactivas (recortarlo) ha pasado del -0,44 al +0,02.

2. Al comparar las inversiones realizadas con las innovaciones aplicadas, las tecnológicas (TIC, uso online y redes sociales) siguen acaparando la mayor parte de los recursos económicos aplicados (especialmente en el Transporte y en la Hotelería); le siguen la formación de las personas (Actividades Turísticas y Restauración); y la reducción de costes (todos los subsectores en general)

3. Entre las dimensiones de innovación, ganan presencia, por una parte, las relacionadas con la mejora del concepto de negocio y el valor de la marca, lo cual significa que manteniendo las medidas reactivas las empresas siguen expandiéndose desde 2012. Y por otra, de las TIC, el uso del online y de las redes sociales. Pero, el cambio sustancial se ha notado este año en el incremento de los esfuerzos innovadores en la optimización de las plantillas. Se han producido muchos menos recortes de personal y externalizaciones de funciones, se busca mayor flexibilidad en la organización, a la vez que se estabiliza la gestión del talento. Sobre todo en Hoteles, Intermediación y Actividades Turísticas.

47

4. Aumenta considerablemente el interés por iniciarse en la innovación entre aquellas empresas que no lo han hecho hasta ahora, volviendo al nivel de 2012 (20% frente al 16% del año pasado). Entre las que vienen desarrollando la innovación desde hace tiempo, se percibe un deseo de mantener o acelerar los procesos (77% frente al 69% del año pasado). Mientras crece el grueso de las empresas innovadoras, constatamos que se incrementa año tras año el pequeño grupo de las que se descuelgan de la competitividad (ni innovan ni tienen interés en iniciarse). Se trata de compañías alejadas hace tiempo de la competitividad que se encuentran fuera del mercado y lastran la evolución de las innovadoras (11% frente al 9% del año pasado)

5. Las experiencias de innovación más numerosas se han desarrollado en los campos siguientes:

• Comercialización: publicidad online; e impulso de la relación directa con los clientes• Tecnologías: equipamiento informático; y equipamiento para la mejora del Servicio• Reducción de costes: procesos; y optimización de los recursos humanos• Mejora de la marca: espacio y ambiente de los establecimientos; y experiencias ofrecidas• Gestión de personas: formación técnica y competencias de los recursos humanos; ampliación de la

plantilla• Modelo de negocio: ampliación mercado; y análisis del mercado y de la competencia

Conclusiones

48

6. Concretando las experiencias innovadoras de este año en el sector turístico español, cabe destacar por orden de importancia las relacionadas con el espacio y ambiente de los establecimientos; con las experiencias ofrecidas; con el equipamiento tecnológico e informático para mejorar los servicios; con la formación técnica y de competencias de los recursos humanos; con el ajuste precio/valor; con la publicidad online y offline; con los procesos; con el impulso en la relación directa con el cliente; y con la optimización de los recursos humanos

7. Hoteles y restaurantes encabezan los subsectores del turismo que consideran que la innovación ha sido una acción indispensable para salir de la crisis (87,6% y 87,5%, respectivamente)

8. Conseguir más clientes ( 72,3% frente a 70,8% del año anterior), mejorar el servicio (65,7% frente a 63,5%) siguen siendo los dos objetivos más destacados de la innovación. Pero este año, la mejora de la imagen de marca irrumpe con fuerza (63,4% frente a 52,6% del año anterior) Los hoteles concentran los esfuerzos innovadores en torno a la diferenciación (84,5% del total)

Conclusiones

49

9. Las fuentes internas de innovación (los empleados, el equipo directivo y la práctica diaria en el negocio) quitan cada vez más el protagonismo a las externas (los consultores, la competencia, los informes del sector y las ferias y congresos). Los clientes resultan ser los principales motivadores de las innovaciones (55% frente al 36% del año anterior)

10. El 75% de la muestra declara hallar en la relación con el cliente la razón de ser de su negocio. Todo ello demuestra que los procesos de co-creación, directamente con los clientes o conjuntamente con intermediarios y otros players, están entrando de lleno en el sector turístico español

11. Los empresarios encuestados coinciden en que los cambios en el sector turístico se acelerarán en el futuro. El escenario será más internacional y más competitivo tanto internamente como entre los países. La innovación adquirirá una mayor relevancia

Conclusiones

50

Equipo de realización

DirecciónDr. Josep-Francesc Valls, Catedrático Departamento Dirección de Marketing ESADE Business School – Ramon LlullItziar Labairu Trenchs y David Roche, Investigadores AIITESADE Business School – Ramon Llull

Partners Aula Internacional de Innovación Turística

Agència Catalana de TurismeEsade CreapolisHesperia HN HotelesLa Roca VillageAdvanced leisure services

51

- Fer slide OCULTA amb llistat de les top 10 respostes concretes (totes)

Desglossar subsectors:- Alojamiento (hoteles, campings, casas rurales, etc.)- Restauración y catering- Transporte- Intermediación (agencias de viaje, tour operadores, etc.)- Actividades turísticas (ocio, cultura, deporte, museos, congresos,

shopping, etc.)