Download - Gastos Publicos

Actividad Financiera del Estado

Análisis Jurídico, Sociológico y Económico del Gasto Público

Actividad Financiera del Estado

• Constituye la actividad económica del Sector Publico.

• Convive con la economía de mercado

• La definición del perfil de la actividad financiera del Estado se vincula con caracteres ideológicos.

FINANZAS PUBLICAS

• Funciones del Estado según la concepción mas moderna: – Provisión de Bienes y Servicios Públicos– Función de Redistribución del Ingreso– Estabilización monetaria y pleno empleo– Crecimiento (Vito Tanzi)

Actividad Financiera del Estado

• Pensamiento actual a diferencia de la escuela liberal parte de la premisa del “Estado

Hacedor”• En esta línea de pensamiento no solo interesa “cuanto”

gasta el Estado sino tambien “en que” se gasta.

• Ello implica determinar y conocer en que consiste la actividad del Estado y ello supone el análisis de las

funciones estatales.

Gastos Publicos

• Concepto: • Erogaciones dinerarias que realiza el Estado en virtud

de ley para cumplir sus fines consistentes en la satisfaccion de necesidades publicas. (Villegas)

• Toda erogacion generalmente en dinero que incide sobre las finanzas del Estado y se destina al cumplimiento de fines administrativos o económico sociales (Giulanni Fonrouge).

Gastos Publicos

• Evolucion del concepto: – Pensamiento Clasico y Liberal:

• El Estado debe restringir su acción a las funciones indispensables para la seguridad y existencia de la Nacion

• La actividad estatal no era economicamente productiva

• El Estado es un pesimo administrador• Sustrae riqueza que los particulares hubieran usado

mas eficientemente

Gastos Publicos

• Evolucion del concepto: – Pensamiento Moderno:

• El Estado no es un mero consumidor sino un redistribuidor de la riqueza.

• “Teoria del Filtro” (Laufenberger):– El presupuesto actua como filtro económico,

procede a modo de bomba aspirante de rentas y luego impelente bajo la forma de gastos públicos.

Gastos Publicos• Importancia:

– Se realizan para satisfacer necesidades publicas– Selección de necesidades publicas a satisfacer– Interdependencia con el recurso publico– Indicativo de la actividad, estado social y tendencia

de los paises– Deben ser analizados por las Finanzas Publicas en

virtud de su importancia

Gastos Publicos

• Aspectos que estudia la Ciencia Financiera– Efectos que producen los gastos publicos sobre la

vida social y economica de la Nación– Relacion con la obtencion de medios para su

financiamiento– Clasificacion de los Gastos Publicos para

diferenciar gastos de funcionamiento con gastos de capital.

Gastos Publicos• Análisis desde el punto de vista sociopolítico:

– Se ocupa primordialmente de los factores de este tipo que actúan en la determinación de dicho gasto y de su adecuación al orden social establecido, incluidos sus mecanismos de cambio.

– Diferentes posturas: • Basadas en las relaciones existentes entre el gasto estatal, los

intereses privados que se mueven en el marco del “hogar público” y el principio de representación que caracteriza los sistemas políticos democráticos modernos.

• La conexión en hipótesis del Estado Leviatán y el crecimiento continuo del gasto público.

• La evolución del gasto público con la búsqueda de rentas por parte de los individuos y los grupos de interés.

Gastos PublicosGasto público intereses privados y el principio de

representación. • Con el principio de representación de los intereses privados en

las decisiones del gasto público en los sistemas democráticos. (Vinculación intrínseca con el sistema representativo).

• La moderna sociedad pluralista es un colectivo de grupos intermedios que reclaman derechos que generalmente recaen sobre el presupuesto público.

• Esta multiplicidad de grupos traduce una variedad de fines e intereses que el ordenamiento democrático debe hallar el modo de reconducirlos e incorporarlos a reglas universales que se reflejarán en procesos presupuestarios vinculados con el gasto público.

Gastos PublicosGasto público intereses privados y el principio de

representación. • El sistema democrático se basa en que el Estado está al servicio

del pueblo y no al revés (como por ejemplo sucedía en el feudalismo).

• El ciudadano tiene derecho a conocer y controlar la política del gasto público del gobierno de turno pero el ejercicio de ese derecho puede variar sustancialmente según los usos y la tradición nacionales.

• Puede darse la existencia de agencias públicas o cuasi-públicas, partidos políticos y organizaciones ciudadanas pueden todos ellos ser organismos formales e influencia financiera y fiscal en el gobierno, en las que además pueden tratar de influir entre muchos, organizaciones académicas y de investigación.

Gastos PublicosGasto público intereses privados y el principio de

representación. • “los parlamentos son en un grandísimo número de temas los

representantes de intereses particulares – de clases o regiones- y en estos casos la mayoría se forma con acuerdos y concesiones recíprocas, de modo tal que el resultado final no coincide con el interés general del país ….. Cuando más se lucha enérgicamente para obtener un puerto, una carretera, una estación un puesto telegráfico, más se está convencido que el coste sería soportado por todo el país …..(Antonio de Vitti de Marco, italiano, 1890)

Gastos PublicosGasto público intereses privados y el principio de

representación. • La política de provisión de bienes públicos crea indudablemente

beneficios y costos privados para determinados individuos y grupos.

• La preferencia por los bienes públicos forman parte fundamental de las actitudes políticas de la gente (vgr. Calidad medioambiental, seguridad, justicia)

• Resulta dificultoso convencer al público en general del auténtico valor de los bienes públicos por cuanto se trata de bienes uniformes y poco adaptados al pago individualizado, donde funciona con frecuencia el principio del usuario que no paga (free rider).

Gastos PublicosGasto público intereses privados y el principio de

representación. • Conclusiones

– La investigación empírica realizada hasta ahora no es concluyente:

» Se ha señalado que las preferencias hacia el gasto público dependen al menos en parte de la filiación política.

» Los ciudadanos pueden tener percepciones erróneas sobre el gasto público.

» El gasto público en hospitales tiene el máximo apoyo y la ayuda exterior el mínimo.

Gastos PublicosGasto público e hipótesis del Leviatán

El reconocido crecimiento del sector público experimentado durante decenios particularmente en los países de la OCDE ha servido de base a un movimiento intelectual para poner de manifiesto la existencia de un sesgo sistemático del sistema fiscal hacia la sobreexpansión: La denominada “hipotesis Leviatán que pone en crisis la teoría basada en la democracia representativa.

Gastos Públicos

• Gasto Público e hipótesis del Leviatán– Existen comprobaciones empíricas que demuestran

que unos impuestos mayores con relación a los servicios públicos tienden a que los estados sean más democráticos (modelo costo-beneficio).

– Se ha demostrado que el público se rebela más contra una imposición sin unos servicios públicos proporcionados que contra una “imposición sin representación”.

Gastos Públicos

• Gasto Público e hipótesis del Leviatán– El crecimiento de los gastos del Estado se ha asociado

tambien a la centralización política en el capitalismo moderno, suscitando la cuestión del federalismo fiscal y las preferencias sociales en este modelo político en lo que afecta al gasto público y su distribución.

– Esta postura sostiene que es irreal suponer que existe un interés general al que sirven los políticos y guia sus comportamientos, se reivindica el movil del egoísmo de los políticos, y la realización de gastos que generen un mayor caudal de votos en detrimento del interés general.

Gastos Públicos • Gasto Público y búsqueda de rentas

– Esta postura vincula el gasto público con la obtención de rentas y beneficios de los particulares derivados de la actividad fiscal.

– Este concepto se aplica también a la transferencia de riquezas a los políticos, a sus electores o dentro del propio sector público.

– El público considera esta política como “despilfarro social”

– El ejemplo más tipico de este analisis es la existencia de los lobbies.

Gastos Publicos

• Características Esenciales– Erogaciones dinerarias:

• Bienes valuables pecuniariamente

– Efectuadas por el Estado: • Administracion Publica

• Entidades descentralizadas

• Deben incidir sobre las finanzas del Estado

Gastos Publicos• Características Esenciales

– En virtud de ley: Principio de legalidad• No hay gasto legitimo sin ley que lo autorice

• En la legislacion Argentina: – Regulado por la ley de Contabilidad Publica

– Ley anual del Presupuesto General de la Nación

– Control del adecuado empleo de los dineros publicos

• No altera esta caracteristica la relacion mediata con los gastos efectuados por las empresas publicas.

– Satisfaccion de necesidades publicas• La necesidad publica como condición legitimante del

gasto publico.

Gastos Publicos

• Reparto– En relacion al lugar:

• Distribucion en función a los ingresos recibidos de cada región

• Distribucion con criterios redistributivos

– En relacion al tiempo: • Obras Publicas

• Financiacion con emprestitos

Gastos Publicos

• Finalidades– Electoralista: no satisfacen las necesidades

colectivas– Social: Gastos con fines redistributivos– Economica: Regulacion e incentivamiento de la

economia general o sectorial

Gastos Publicos

• Limites– No existe una formula definida– Estados socialistas que dirigen la Economia el gasto

publico puede representar el 100% de la renta nacional.

– Autores modernos: » Los gastos publicos pueden llegar hasta aquel limite en que

la ventaja social de ellos se compensa con los inconvenientes producidos por la amputacion de ingresos al sector privado “Utilidad Social Maxima”

Gastos Publicos• Limites

– Otros Autores: • El limite de gasto lo impone la presion tributaria, y la

necesidad de no crear una presion inflacionaria.Propugnan el equilibrio entre la actividad economica y la actividad financiera del Estado. (Gangemi, Lello, Tratado de la Hacienda Publica.

• Deben limitarse los gastos de mera administracion, los gastos improductivos de transferencia y las sustituciones onerosas del Estado con respecto a aquellas actividades que resultan menos gravosas en manos de los particulares-Duverger,

Gastos Publicos• Efectos Economicos

– Distintos de los efectos de los impuestos• Los efectos de los impuestos son de mas dificil medicion

debido a los procesos de traslacion y los efectos en los precios.

• Los efectos de los gastos no se limitan al impulso momentaneo via disminucion del desempleo o de un aumento de la actividad industrial

• Tienen efectos secundarios que multiplican su accion economica.

Gastos Publicos• Clasificacion de los Gastos (Villegas)

– En Efectivo- En Especie• Según la modalidad de pago

– Internos-Externos• Según el lugar donde se efectue el gasto

– Personales- Reales• Sueldos al personal

• Adquisicion de bienes

– Ordinarios-Extraordinarios• Gastos para el normal desenvolvimiento del pais

• Gastos para hacer frente a situaciones imprevistas

Gastos Publicos

• Clasificacion de los Gastos: Villegas (Continuacion)– Criterio Administrativo: los gastos se agrupan según

los organos que realizan las erogaciones y las funciones a que esas erogaciones se destinan basandose en la estructura administrativa del estado y en la regulacion juridica de su accionar

Gastos Publicos• Clasificacion de los Gastos: Villegas (Criterio

Administrativo Continuacion)– En la Republica Argentina según este criterio los

gastos se distribuyen en orden decreciente: • Anexos: Poder legislativo, poder ejecutivo, Presidencia

de la Nacion, Ministerios, Entidades descentralizadas

• Incisos: Dependencias que integran cada una de aquellas

• Items:Rubro del gasto

• Partidas:Concepto

Esta clasificacion permite comparar los distintos sectores de la administracion

Gastos Publicos• Clasificacion de los Gastos:

• Criterio Administrativo

• Clasificacion funcional:Vincula la division a las funciones del Estado.– Gastos relativos a la seguridad interior y exterior– Gastos en servicios que mejoran el bienestar de la

comunidad (educacion, salud, etc)– Gastos para el desarrollo de la capacidad de

ganancia de las fuentes de renta (maquinarias)– Gastos redistributivos

Gastos Publicos• Clasificacion de los Gastos: Villegas Criterio

Economico :

• Gastos de Funcionamiento:– Pagos que debe realizar el ente publico para el

correcto y normal funcionamiento de los servicios públicos y de la administracion en general.(incluyen mantenimiento, salarios, etc.)

– No incrementan el patrimonio nacional, podrian favorecer el desarrollo económico en general.

– Se los asemeja a los gastos “ordinarios”

Gastos Publicos• Clasificacion de los Gastos: Villegas Criterio

Economico :

• Gastos de Capital– Erogaciones que significan un incremento directo

del patrimonio publico– Pagos para la adquisicion de bienes de produccion

(maquinarias, equipos)– Inversiones en obras publicas infraestructurales,

Gastos Publicos• Clasificacion de los Gastos: Villegas Criterio

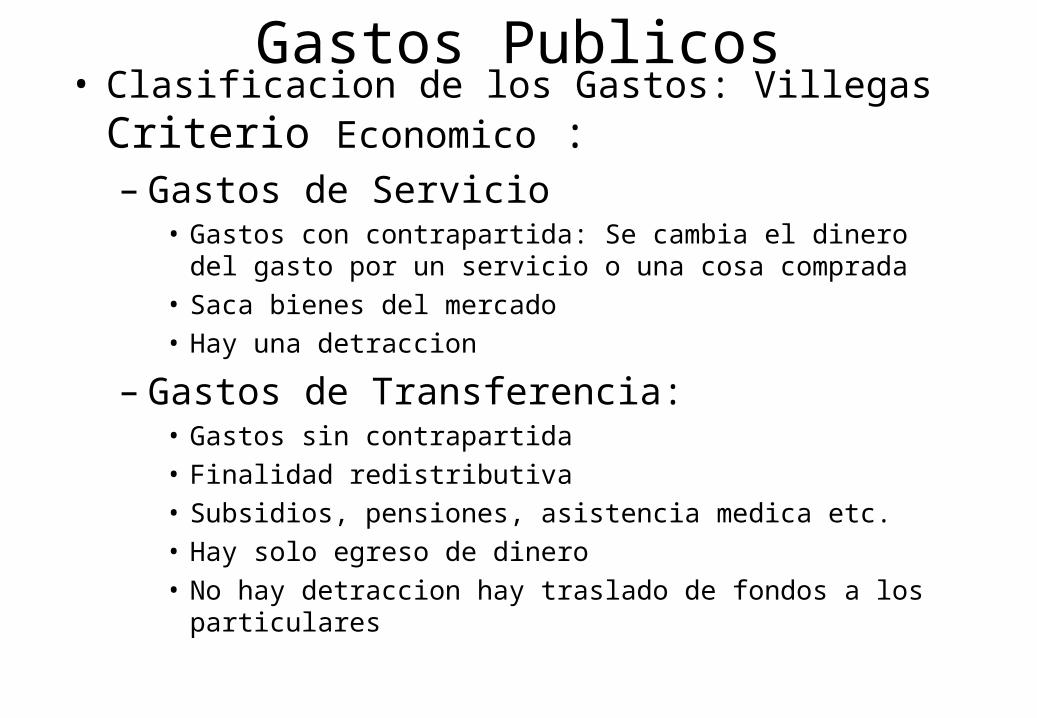

Economico :– Gastos de Servicio

• Gastos con contrapartida: Se cambia el dinero del gasto por un servicio o una cosa comprada

• Saca bienes del mercado

• Hay una detraccion

– Gastos de Transferencia:• Gastos sin contrapartida

• Finalidad redistributiva

• Subsidios, pensiones, asistencia medica etc.

• Hay solo egreso de dinero

• No hay detraccion hay traslado de fondos a los particulares

Gastos Publicos• Clasificacion de los Gastos: Villegas Criterio

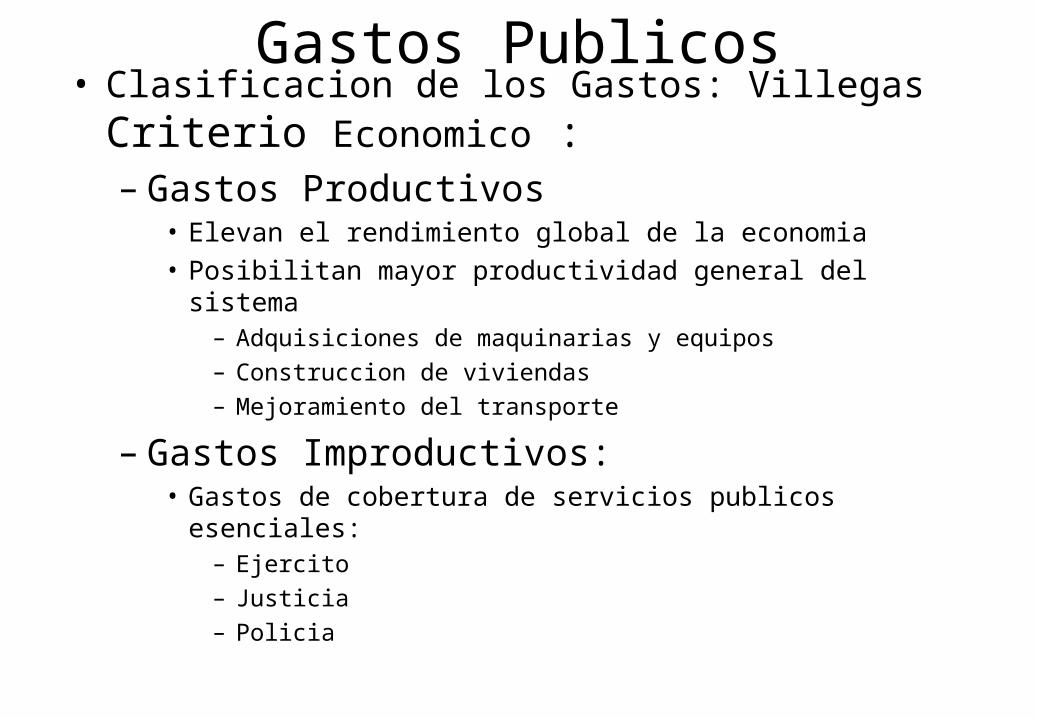

Economico :– Gastos Productivos

• Elevan el rendimiento global de la economia

• Posibilitan mayor productividad general del sistema– Adquisiciones de maquinarias y equipos

– Construccion de viviendas

– Mejoramiento del transporte

– Gastos Improductivos:• Gastos de cobertura de servicios publicos esenciales:

– Ejercito

– Justicia

– Policia

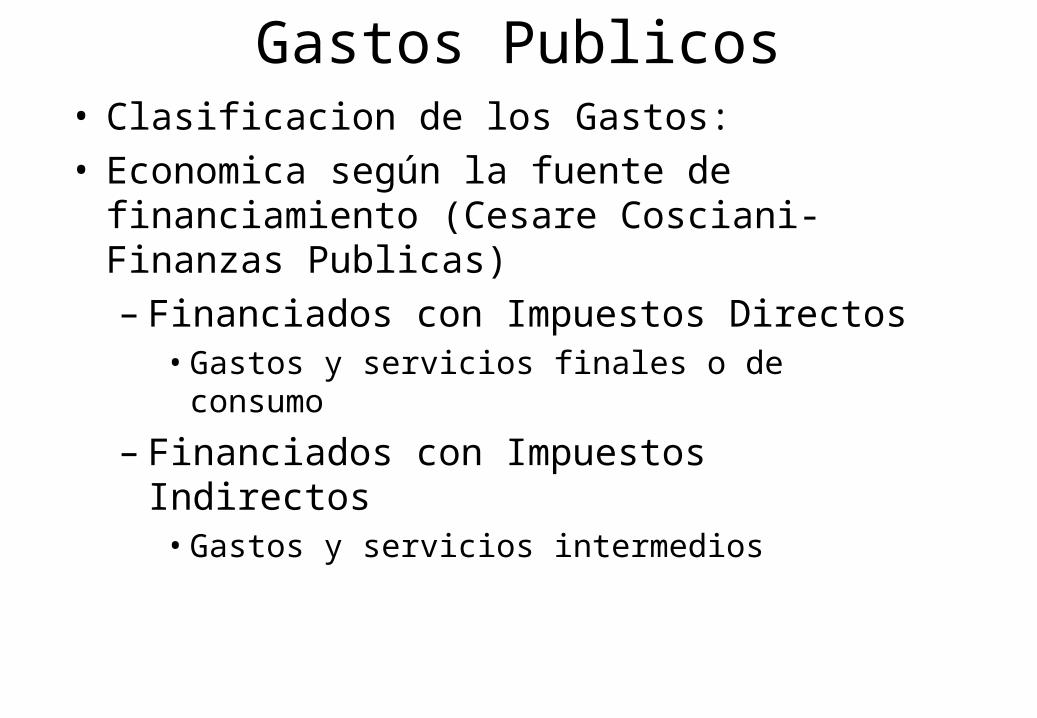

Gastos Publicos• Clasificacion de los Gastos: • Economica según la fuente de financiamiento (Cesare

Cosciani- Finanzas Publicas)– Financiados con Impuestos Directos

• Gastos y servicios finales o de consumo

– Financiados con Impuestos Indirectos• Gastos y servicios intermedios

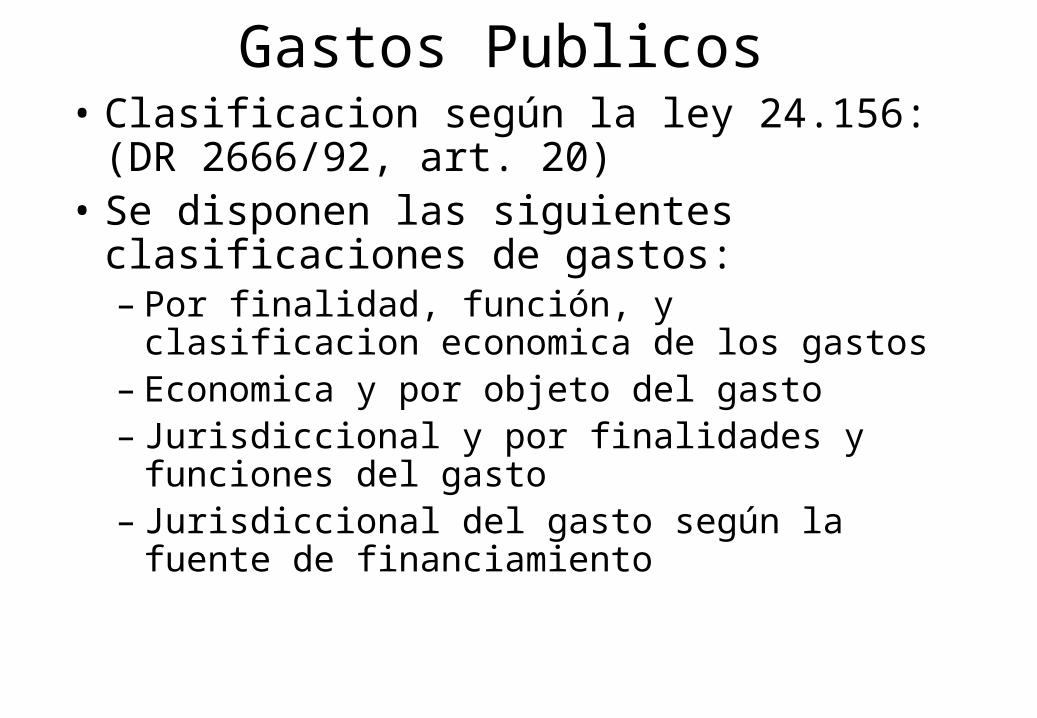

Gastos Publicos• Clasificacion según la ley 24.156: (DR 2666/92,

art. 20)• Se disponen las siguientes clasificaciones de

gastos: – Por finalidad, función, y clasificacion economica de

los gastos– Economica y por objeto del gasto– Jurisdiccional y por finalidades y funciones del

gasto– Jurisdiccional del gasto según la fuente de

financiamiento

Gastos Publicos• Crecimiento del Gasto Publico.

• Causas aparentes: – Inflacion: la variacion del poder adquisitivo de la

moneda obliga a una armonización de las bases de medicion

– Evolucion de las reglas presupuestarias: • Si se pasa de un Presupuesto de cifras netas a un

presupuesto de cifras brutas, podria interpretarse como un crecimiento del nivel de gasto.

Gastos Publicos

• Crecimiento del Gasto Publico.

• Causas relativas: – Anexiones que implican un crecimiento territorial– Aumentos de poblacion, de renta y de produccion,

aumentan gastos pero tambien aumentan recursos

Gastos Publicos• Crecimiento del Gasto Publico. • Causas reales:

– Gastos militares: Equipamiento de las fuerzas militares

– Expansion de las actividades del Estado: Ejercicio por parte del estado de actividades no consideradas tradicionalmente (productivas)

– Aumento de los Costos: Aumentos internacionales o existencia de gastos desconocidos

– Burocracia y gastos innecesarios: diferenciacion con gastos necesarios para el ejercicio de la actividad estatal

Gastos Publicos• Regimen Constitucional Argentino:

• Art. 75 Facultades del Congreso de la Nacion:

• 7. Arreglar el pago de la deuda interior y exterior de la Nación.

• 8. Fijar anualmente, conforme a las pautas establecidas en el tercer párrafo del inciso 2 de este artículo, el presupuesto general de gastos y cálculo de recursos de la administración nacional, en base al programa general de gobierno y al plan de inversiones públicas y aprobar o desechar la cuenta de inversión.

• 9. Acordar subsidios del Tesoro nacional a las provincias, cuyas rentas no alcancen, según sus presupuestos, a cubrir sus gastos ordinarios.

Gastos Publicos• Regimen Argentino:

– Debe ser instituido por ley

– Gastos Administrativos: deben figurar por su importe integro sin compensarse entre si con recursos (art. 12 ley 24.156)

– Para toda erogacion que sea instituida por ley especial sera menester determinar el recurso para atenderla (art. 38)

– Quedan reservadas al Congreso Nacional las decisiones que afecten el total del presupuesto y del endeudamiento previsto (art. 37)

– El Congreso Nacional debe resolver los cambios que impliquen un incremento de los gastos corrientes en detrimento de los gastos de capital (art. 37)

Gastos Publicos• Regimen Argentino:

– El PEN podrá disponer autorizaciones para gastar no incluidas en la ley de presupuesto general para atender el socorro inmediato por parte del Gobierno de epidemias, inundaciones, terremotos u otros de fuerza mayor. (art. 39)