Download - Finanzas Básicas UES

Finanzas Básicas

Preparado Por:

Dr. CARLOS ALFREDO MOLINA

Basado en el Libro: Contabilidad Financiera de Gerardo GuajardoY Nora E. Andrade de Guardado

Introducción a las Finanzas

Función y Objetivos de la Dirección Financiera

Dr. Carlos Alfredo Molina Batlle

Introducción a las Finanzas

• Principios para entender las finanzas– Hay que estudiar, No son difíciles, Pero Hay que

estudiar• Teorema totalizante de las finanzas: una decisión en

cualquier área de la empresa, siempre afecta el área de las finanzas

Visión Contable-Financiera

• La contabilidad provee información del pasado, las finanzas tratan de utilizar esta información para tomar decisiones de futuro

• La contabilidad nos dice que paso, las finanzas tratan de decirnos lo que pasará

El financiero comienza donde el contador termina

Finanzas Operativas: Un Coloquio, Editorial LIMUSA

Conceptos Básicos Financieros

• La empresa es un negocio productivo– Decisiones administrativas financieras– Valor a la luz de sus flujos de efectivo– Oportunidad de ganar intereses– Momento en que ocurren los flujos de efectivo– Un dólar percibido hoy no tienen el mismo

valor mañana

Conceptos Básicos Financieros

• Valor temporal del dinero– “Momento en que ocurren las entradas o

salidas de dinero tiene consecuencias económicas importantes”

• Enfoques del valor temporal– Valor presente

• Efectivo que se tiene en la mano hoy

– Valor futuro• Efectivo que se recibirá en el futuro

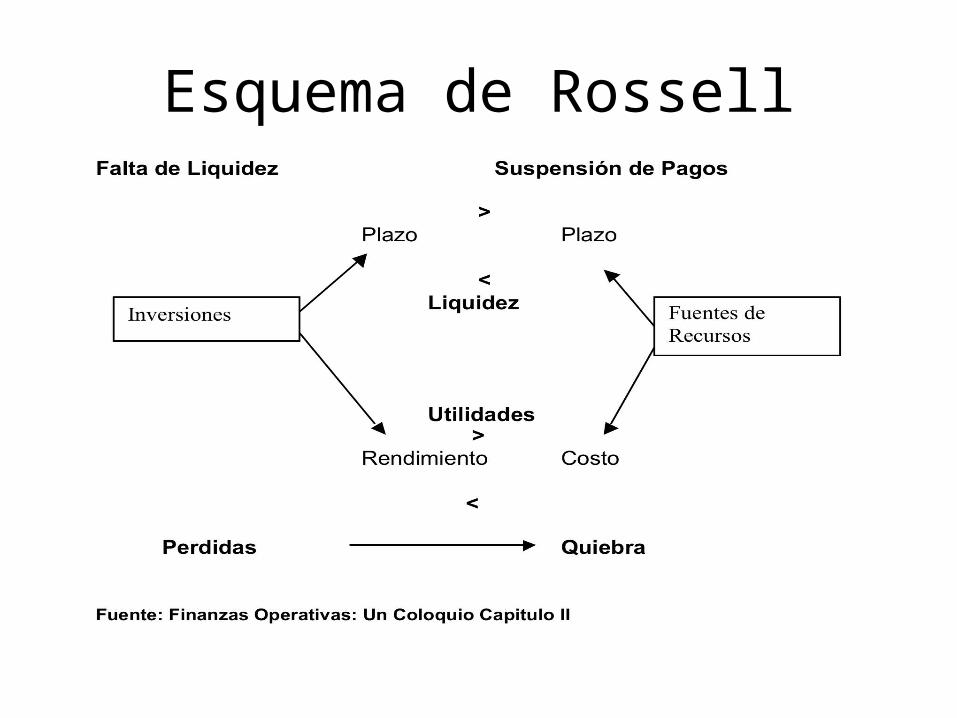

Esquema de Rossell

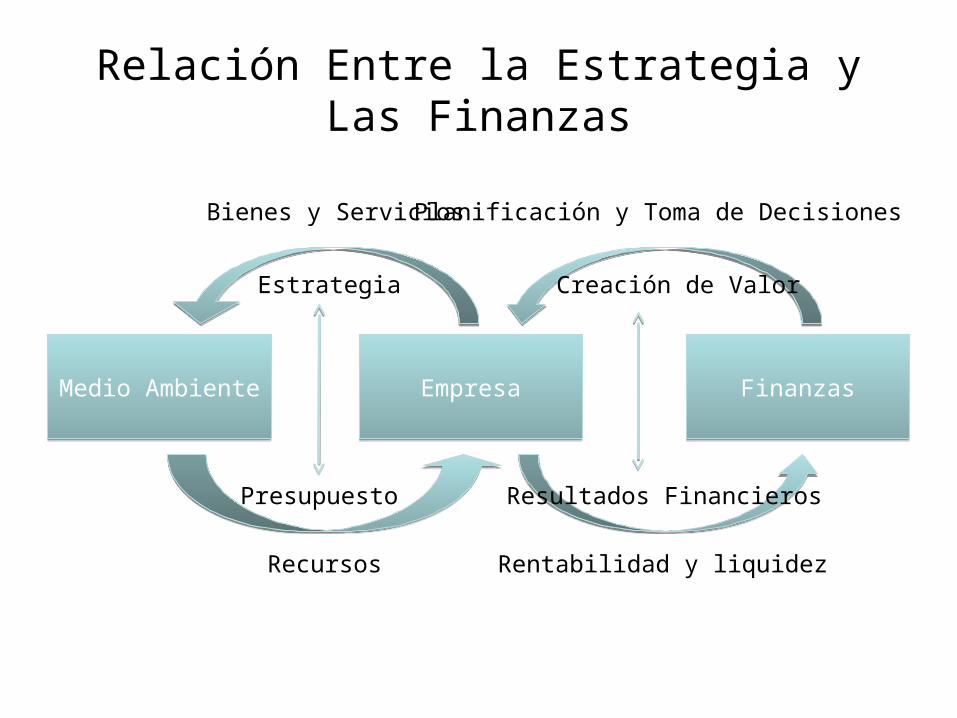

Relación Entre la Estrategia y Las Finanzas

Medio AmbienteMedio Ambiente EmpresaEmpresa FinanzasFinanzas

Bienes y Servicios

Estrategia

Recursos

Presupuesto Resultados Financieros

Rentabilidad y liquidez

Planificación y Toma de Decisiones

Creación de Valor

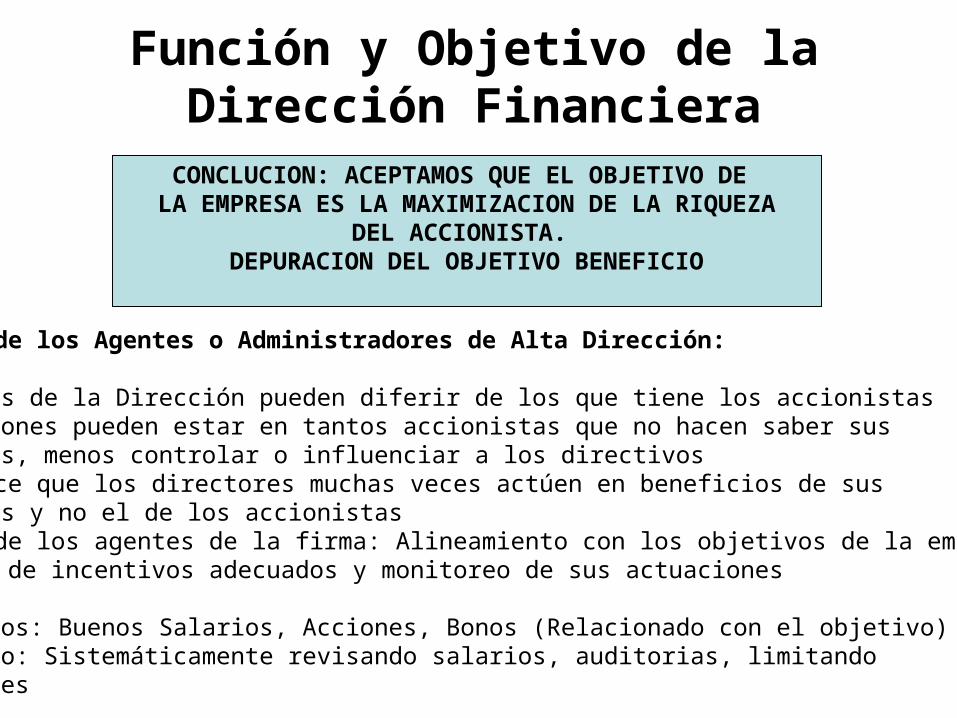

Función y Objetivo de la Dirección Financiera

CONCLUCION: ACEPTAMOS QUE EL OBJETIVO DE LA EMPRESA ES LA MAXIMIZACION DE LA RIQUEZA

DEL ACCIONISTA. DEPURACION DEL OBJETIVO BENEFICIO

Objetivos de los Agentes o Administradores de Alta Dirección:

1. Objetivos de la Dirección pueden diferir de los que tiene los accionistas2. Las acciones pueden estar en tantos accionistas que no hacen saber sus

objetivos, menos controlar o influenciar a los directivos3. Esto hace que los directores muchas veces actúen en beneficios de sus

intereses y no el de los accionistas4. Teoría de los agentes de la firma: Alineamiento con los objetivos de la empresa a base de incentivos adecuados y monitoreo de sus actuaciones

Incentivos: Buenos Salarios, Acciones, Bonos (Relacionado con el objetivo)Monitoreo: Sistemáticamente revisando salarios, auditorias, limitando decisiones

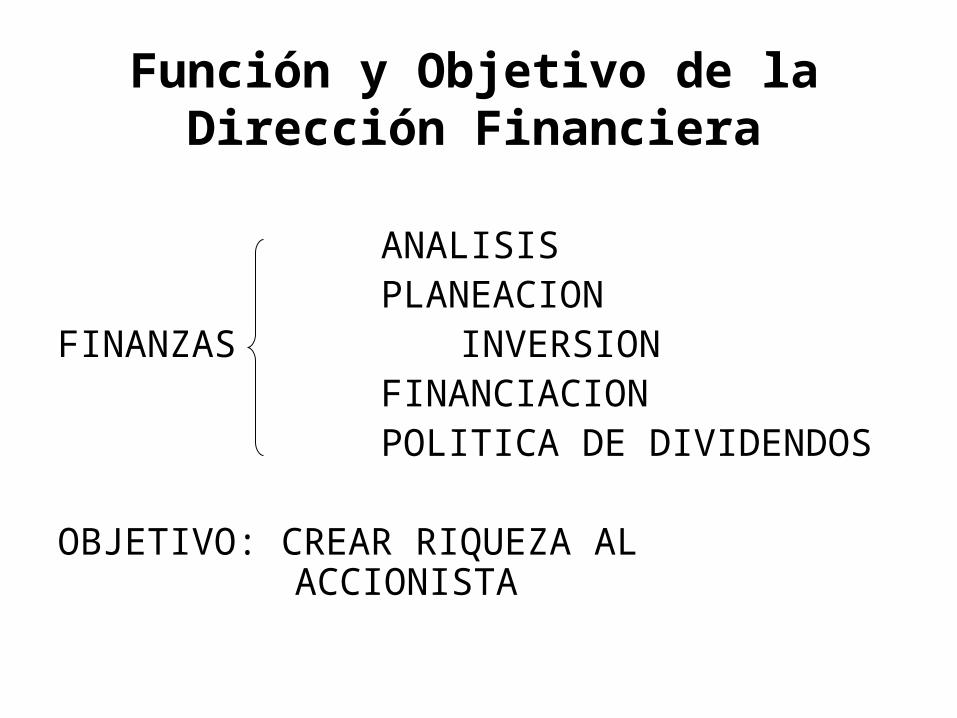

Función y Objetivo de la Dirección Financiera

ANALISISPLANEACION

FINANZAS INVERSIONFINANCIACIONPOLITICA DE DIVIDENDOS

OBJETIVO: CREAR RIQUEZA AL ACCIONISTA

Función y Dirección de la Administración Financiera

OBJETIVO: CREAR VALOR PARA LOS ACCIONISTAS, QUEES REPRESENTADO POR EL PRECIO DE LA ACCION COMUNEN EL MERCADO

PRECIO DELA ACCION

INVERSION

FINANCIACION

DIVIDENDOS

INVERTIR DONDE LOS RETORNOSSON MAYORES QUE LOS COSTOS

FINANCIAR CON INSTRUMENTOSDONDE SE ADQUIERA UNA VENTAJAEN PARTICULAR (IMPUESTOS)

EMPRENDER O COMPROMETERSEA UNA POLITICA DE DIVIDENDOSSIGNIFICATIVA PARA LOS ACCIONISTAS

Creación de valor: cuando sehace algo por el accionista queel no puede hacer por si mismo

Nicho de mercadoDesarrollar productosAprovechar las ventajas de la imperfección de los mercadosy con seguir fondos favorables

Función y Objetivos de la Dirección Financiera

Que es lo que las compañías dicen acerca de su objetivocorporativo

“There is a partnership between the board and its executives that is trulyFocused on our prime purpose of building long-term shareowner wealth”Source: Campbell Soup Company Annual Report

“Our mission is to maximize share-owner value over time”Source: The Coca Cola Company Annual Report

“Our key objective is to increase sharee-holder value”Source: CSX Corporation Annual Report

“Our ultimate Goal is to continuously shareholder value over time”Source: The Quaker Oats Company Annual Report

Financial Management & Policy, James C. Van Horne

Función y Objetivos de la Dirección Financiera

ANALISIS DONDE ESTOY

PLANEACION PARA DONDE VOY

INVERSION

ACTIVO CIRCULANTEACTIVO FIJO

FINANCIACION

ESTRUCTURA

Función y Objetivos de la Dirección Financiera

INVERSION

FISICAS

FINANCIERAS

ACTIVOCIRCULANTEACTIVOFIJO

RENTA VARIABLE

RENTA FIJA

MERCADODE VALORES

RENTABILIDADYRIESGO

SELECCIÓN DE INVERSIONES EN CONDICIONESDE CERTEZA E INCERTIDUMBRE

Función y Objetivos de la Dirección Financiera

FINANCIACION

FONDOSAJENOS

FONDOS PROPIOS

ADQUICISIONDE DEUDA

EMISION DEDEUDA

APORTACIONESDE CAPITAL

UTILIDADES

VALORIZACIONDE ACCIONESYOBLIGACIONES

POLITICA DE DIVIDENDOS

ESTRUCTURA DE CAPITAL: COSTO DE LOS FONDOSY COSTO PROMEDIO PONDERADO

Definición de los Estados Financieros

Carlos A. Molina

Relaciones Económico Financieras

Flujos de fondos que se producen en la empresa tratan de ser analizadospor medio de los estados financieros

Sistema de flujo de fondos es la base de la concepción financiera de laempresa

La empresa mantiene normalmente un equilibrio que solo se rompecuando esta no puede atender sus compromisos

El mantenimiento del equilibrio económico financiero es una condiciónpara la vida de la empresa y no una garantía de salud (símil del cuerpo humano)

La salud de una empresa se mide en las escasas ventas, altos costos,dificultades de aprovisionamiento, excesivo endeudamiento, que dan como resultado perdidas, dificultades de tesorería y otros síntomas

EQUILIBRIO FINANCIEROLA EMPRESA COMO MECANISMO DE FLUJO

DE FONDOS

FONDOSPROPIOS

FONDOSAJENOS LP

FONDOS AJENOS CP

INVENTARIOS

CUENTAS X COBRAR

VENTAS

GASTOSEXPLOTACION

CAJA Y BANCOS

ACTIVOSFIJOS

RESULTADOSDE

EXPLOTACION

EQUILIBRIO FINANCIERO

SUMA DE CARGOS=

SUAM DE ABONOS

INGRESO- GASTO=

RESULTADO

COBROS – PAGOS=

TESORERIA

FUENTE=

EMPLEOS

ACTIVO=

PASIVO

EL SISTEMA ECONOMICO FINANCIERO SIEMPRE SE MANTIENEEN EQUILIBRIO: EL EQUILIBRIO DE UNA DE ESTAS ECUACIONESAUTOMATICAMENTE EQUILIBRA EL RESTO

EQUILIBRIO FINANCIEROLARGO PLAZO

EQUILIBRIO FINANCIERO

CORTO PLAZO

LARGO PLAZO

CAPITALES PERMANENTES

ACTIVO FIJO

FONDO DEMANIOBRA

EL EQUILIBRIO FINANCIERO PARTE DEL EQUILIBRIO ENTRE LAS FUENTES Y EMPLEOS DE FONDOS A LARGO PLAZO

EQUILIBRIO FINANCIERO

VARIABLES

STOCK

FLUJO

BALANCE

ESTADO DE RESULTADO

ORIGEN Y APLICACIÓNDE FONDOS

VARIABLES DE FLUJO SON LAS REPONSABLES POR LOS CAMBIOSDE BALANCE DE T0 A T1

Estados Financieros

Principales Estados Financieros

Balance

Posición Financiera de la Empresa

Estado de Resultados

Ingresos, Gastos, Utilidades

Estado de Flujo de Efectivo

De donde proviene en efectivo y donde

se gasta

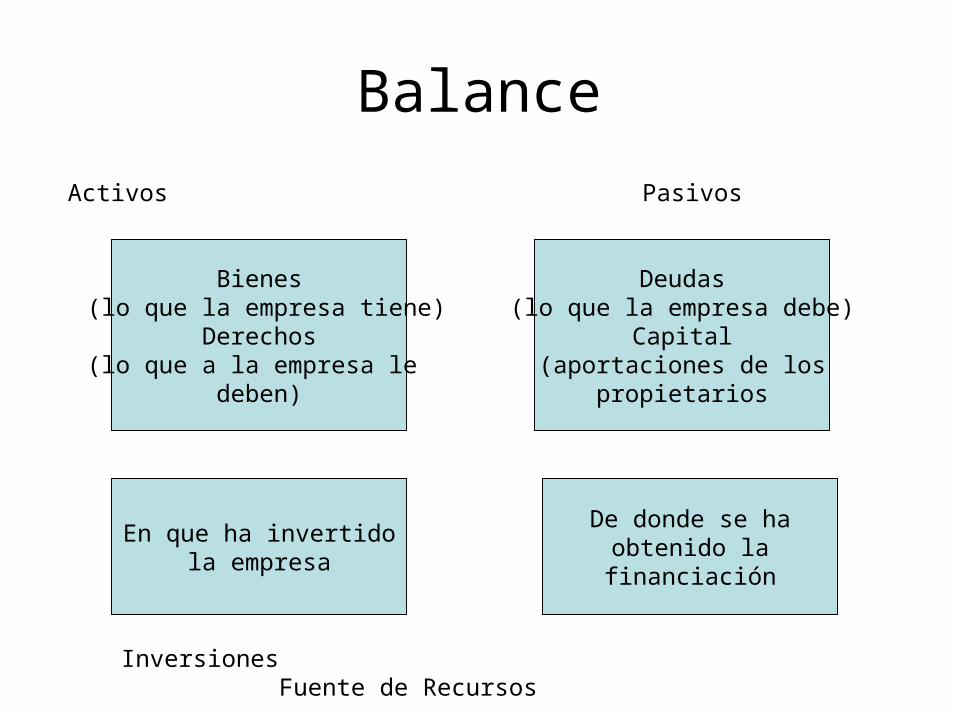

Balance

Bienes (lo que la empresa tiene)

Derechos(lo que a la empresa le

deben)

Deudas(lo que la empresa debe)

Capital(aportaciones de los

propietarios

Activos Pasivos

En que ha invertidola empresa

De donde se haobtenido lafinanciación

Inversiones Fuente de Recursos

Regla Básica de la Contabilidad

Partida Doble: Activo=Pasivo + Capital Las Fuentes de Recursos que nos otorgan para la empresa, Tiene que ser igual a lo que hemos invertido

Siempre que aumente una cuenta del activo: Aumenta una cuenta del pasivo Disminuya una cuenta del activo

Vice versa con el Pasivo + Capital Contable

Balance

Fondos ajenos A corto plazo

FACP

Fondos ajenos A largo plazo

FALP

Fondos propiosFP

Activo disponibleAD

Activo realizableAR

Activo fijoAF

ES DINERO

SERÁ PRONTO DINERO

TARDARA EN HACERSE DINERO

FONDOS EXIGIBLES POR TERCEROS A CORTO PLAZO

FONDOS EXIGIBLES POR TERCEROS A LARGO PLAZO

FONDOS NO EXIGIBLES POR TERCEROS, FONDOS APORTADOS POR LOS PROPIETARIOS DE LA EMPRESA

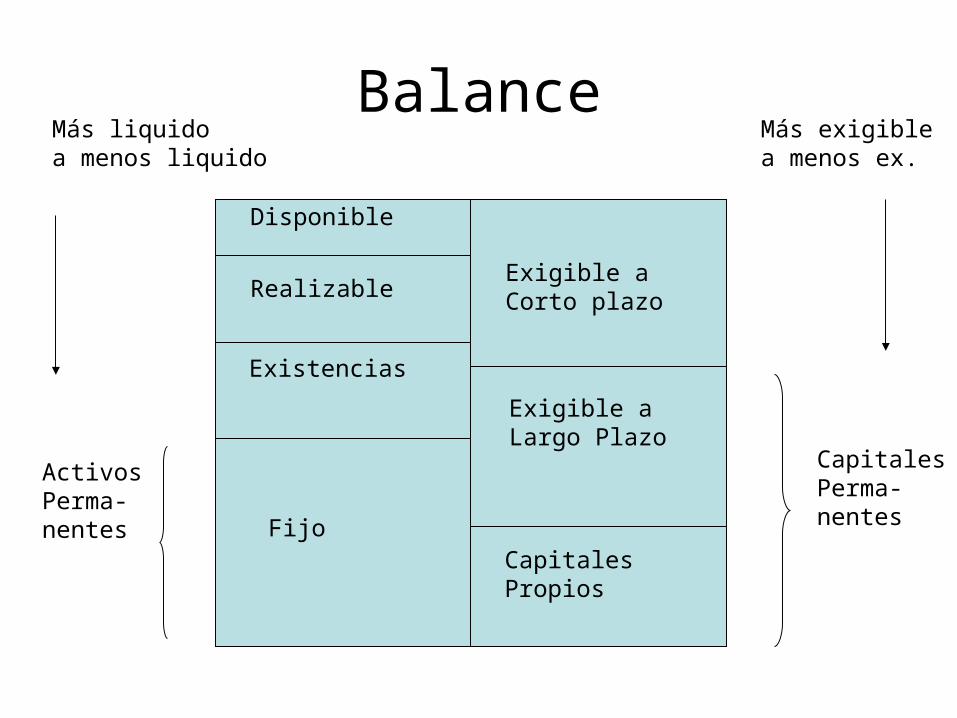

Más Líquido

Menos Líquido

Balance

Disponible

Realizable

Existencias

Fijo

Exigible a Corto plazo

Exigible aLargo Plazo

CapitalesPropios

Más liquidoa menos liquido

Más exigiblea menos ex.

ActivosPerma-nentes

CapitalesPerma-nentes

Balance

CajasBancosInversionesTemporalesClientesExistencias

MaquinariaTerrenos

Activos DiferidosFormalización Emp.

ProveedoresAcreedoresImpuesto y SeguridadSocialCréditos de CortoPlazoVencimientos deCorto plazo

PréstamosBancarios

Capital SocialUtilidadesRetenidas

Activos Pasivos

ActivoCirculante

Activo Fijo

Otros Activos

Pasivos deCorto Plazo

Pasivos de Largo Plazo

Capital Contable

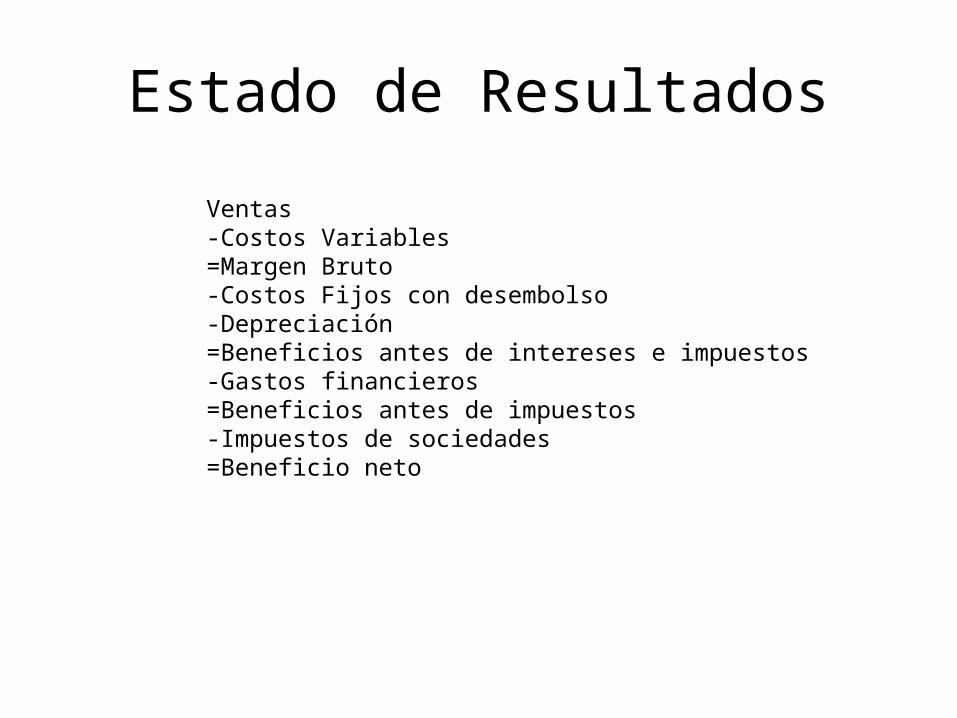

Estado de Resultados

Ventas-Costos Variables=Margen Bruto-Costos Fijos con desembolso-Depreciación=Beneficios antes de intereses e impuestos-Gastos financieros=Beneficios antes de impuestos-Impuestos de sociedades=Beneficio neto

Análisis del Estado de Resultados

• Margen Bruto o Margen de Cobertura o Margen de Contribución– Ventas – Costos Variables– Lo que aportan las ventas como tal– Costos fijos los tendremos en todo caso, se venda o

no se venda– Es lo que aporta el hecho de vender de no vender– Lo que ganamos por el hecho de fabricar y vender

respecto a la situación de permanecer inactivos

Análisis del Estado de Resultados

• BAII = MB – Costos Fijos operativos (con o sin desembolso)– Costos con desembolsos son pagos reales– Costos sin desembolso reflejan una perdida de valor

de nuestro activo– Depreciación es una estimación de la perdida del

valor real– Lo que se dispone para pago del pasivo ajeno y

propio y el estado– Beneficio que el activo genera antes de impuestos

Depreciación• No altera la situación frente a los deudores y acreedores• No modifica el valor de mercado de la misma

– Cuando trabajamos con flujos, trabajamos con los costos con desembolso

• Debe de ser aplicado para saber lo que se ha ganado• Se sabe lo que realmente se ha depreciado cuando se

vende el activo• Como es una cifra estimada se ve con recelo• Afortunadamente no afecta las finanzas• Afecta el inmovilizado neto: beneficios disminuyen en la

misma cantidad– Valor Real = Valor de mercado de los activos – deuda– Valor real no se altera, ni fondo de maniobra, ni tesorería

Análisis del Estado de Resultados

Beneficio Neto = BAII – Impuestos – Intereses– Los que nos queda para retribuir los fondos propios

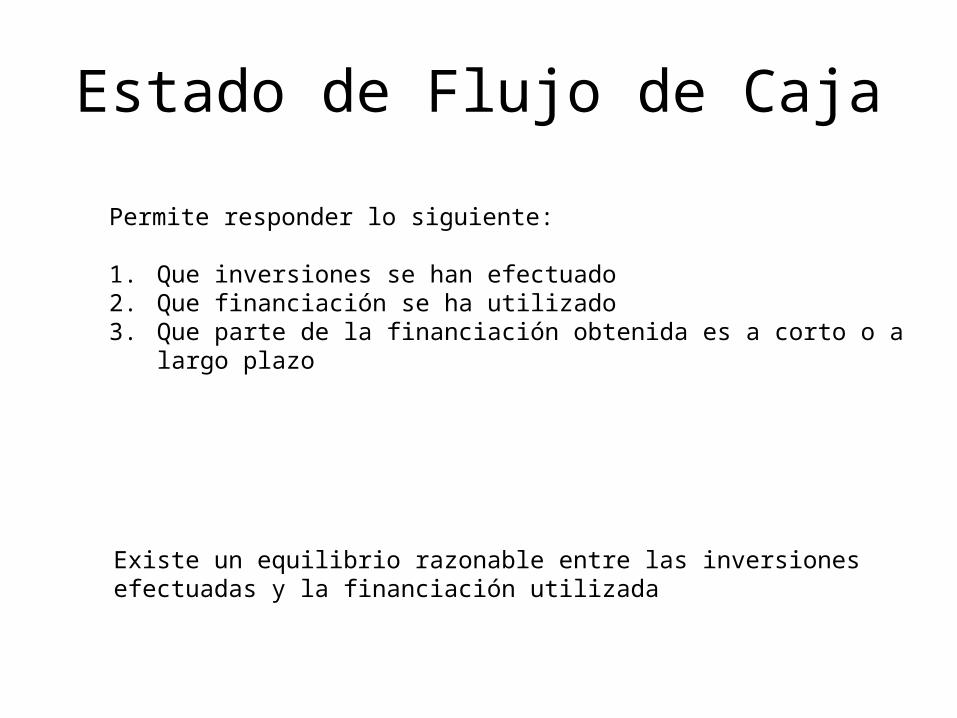

Estado de Flujo de Caja

Permite responder lo siguiente:

1. Que inversiones se han efectuado2. Que financiación se ha utilizado3. Que parte de la financiación obtenida es a corto o a

largo plazo

Existe un equilibrio razonable entre las inversionesefectuadas y la financiación utilizada

Estado de Flujo de Tesorería

Basado en movimientos de efectivo

Saldo inicial de disponible+ Cobros Previstos del período-Pagos previstos del período= Saldo final de disponible previsto

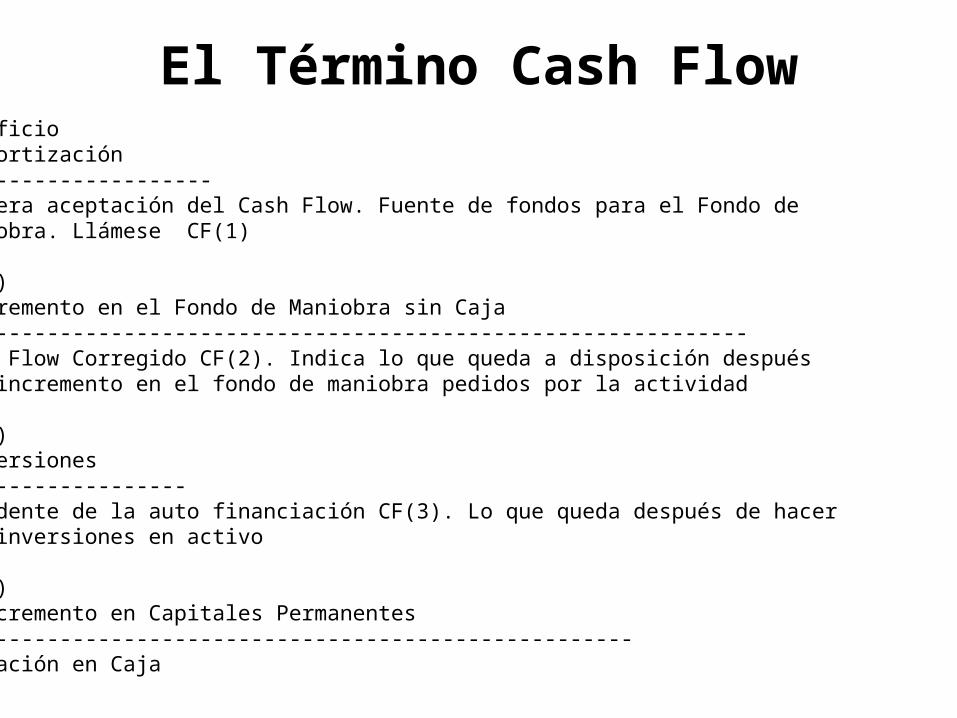

El Término Cash FlowBeneficio+ Amortización---------------------Primera aceptación del Cash Flow. Fuente de fondos para el Fondo deManiobra. Llámese CF(1)

CF(1)-Incremento en el Fondo de Maniobra sin Caja---------------------------------------------------------------Cash Flow Corregido CF(2). Indica lo que queda a disposición despuésDel incremento en el fondo de maniobra pedidos por la actividad

CF(2)-Inversiones-------------------Excedente de la auto financiación CF(3). Lo que queda después de hacerLas inversiones en activo

CF(3)+ Incremento en Capitales Permanentes ------------------------------------------------------Variación en Caja

Estructura del Estado de Flujo de Efectivo

• Operación• BAIDI + Depreciación• Incrementos en el Capital de Trabajo Neto

• Inversión• Inversión Bruta en activos fijos• REDI

• Financiación• Cambios en la deuda de LP• Pago de intereses después de Impuestos• Cambios en Capital Social• Entrega de dividendos

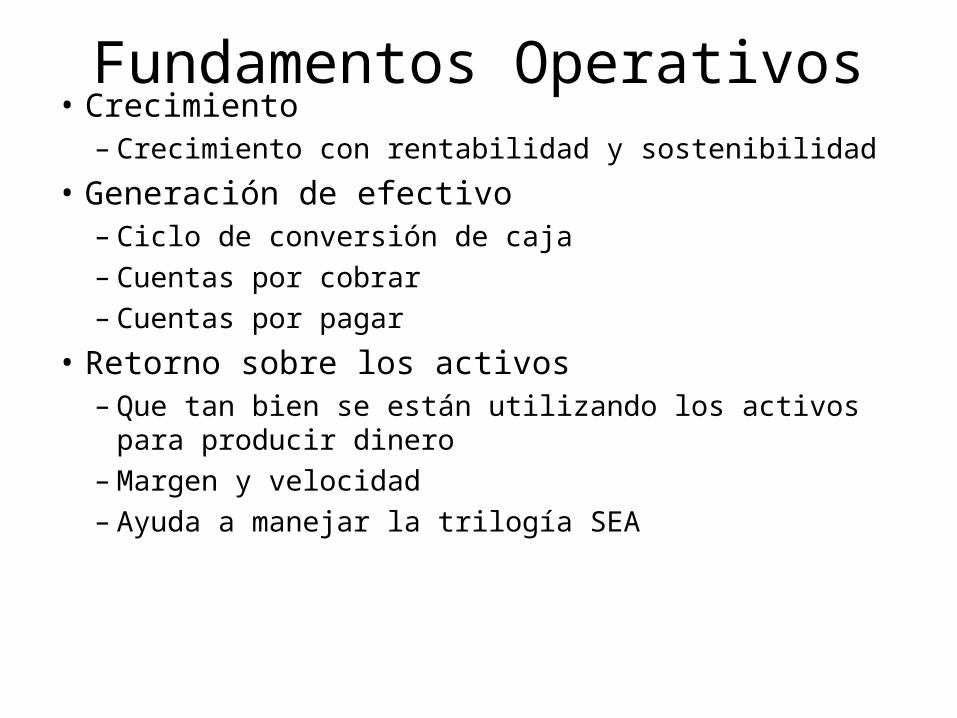

Fundamentos Operativos

• Definición del negocio– La habilidad de entender los diferentes

bloques que componen un negocio para hacer dinero

• Componentes principales– Rentabilidad, liquidez, manejo de la deuda– Trilogía

• Crecimiento, Generación de efectivo, retorno de los activos

Fundamentos Operativos• Crecimiento

– Crecimiento con rentabilidad y sostenibilidad

• Generación de efectivo– Ciclo de conversión de caja– Cuentas por cobrar– Cuentas por pagar

• Retorno sobre los activos– Que tan bien se están utilizando los activos para producir

dinero– Margen y velocidad– Ayuda a manejar la trilogía SEA

Midiendo La Posición Financiera de La Empresa

Razones FinancierasReferencias: Análisis Económico Financiero, Oriol Amat; Short Term Financial Management, Maness y Zietlow; Fundamentos de Finanzas Corporativas, Brealey, Myers y Marcus; Decisiones Financieras en la Práctica, Goméz Bezares

Análisis de Razones

Las razones no se acostumbran a estudiar solas:

1. Razones de la misma empresa para estudiar su evolución2. Razones presupuestadas por la empresa3. Razones ideales4. Razones de tipo sectorial5. Razones de los principales competidores

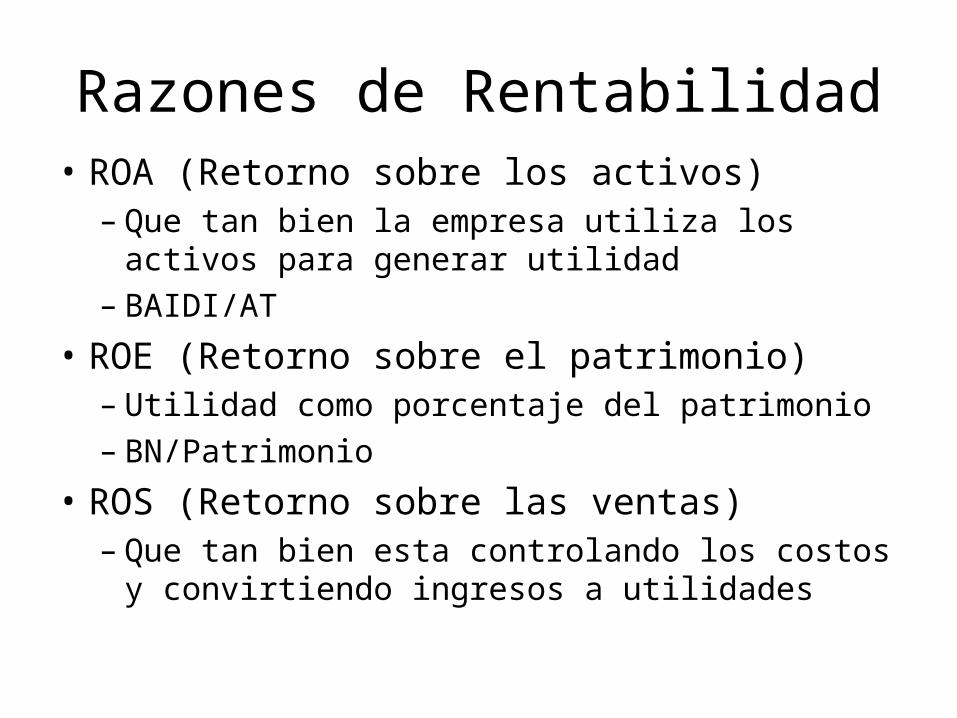

Razones de Rentabilidad• ROA (Retorno sobre los activos)

– Que tan bien la empresa utiliza los activos para generar utilidad

– BAIDI/AT

• ROE (Retorno sobre el patrimonio)– Utilidad como porcentaje del patrimonio– BN/Patrimonio

• ROS (Retorno sobre las ventas)– Que tan bien esta controlando los costos y

convirtiendo ingresos a utilidades

Razones de Rentabilidad

• ROS (continuación)– BN/ventas

• Margen Bruto– Que tan eficiente la compañía produce los bienes o

presta los servicios

– (Ventas – Costos Variables)/Ventas

• Beneficio antes de intereses e impuestos (BAII o EBIT)– La rentabilidad de la operación sin financiamiento o

actividades extraordinarias

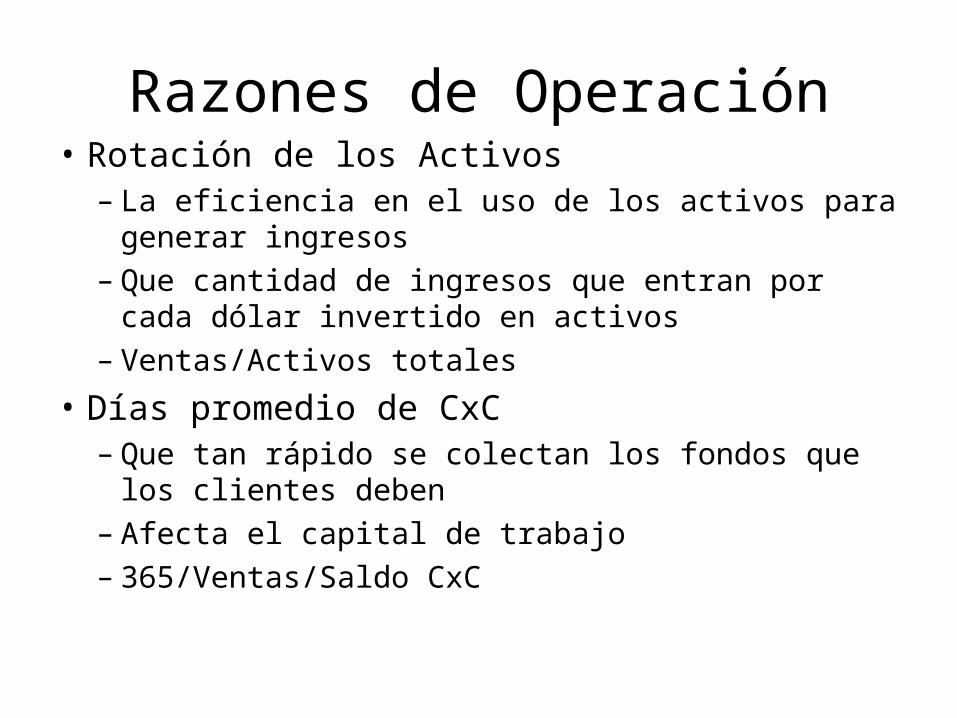

Razones de Operación• Rotación de los Activos

– La eficiencia en el uso de los activos para generar ingresos

– Que cantidad de ingresos que entran por cada dólar invertido en activos

– Ventas/Activos totales

• Días promedio de CxC– Que tan rápido se colectan los fondos que los clientes

deben– Afecta el capital de trabajo– 365/Ventas/Saldo CxC

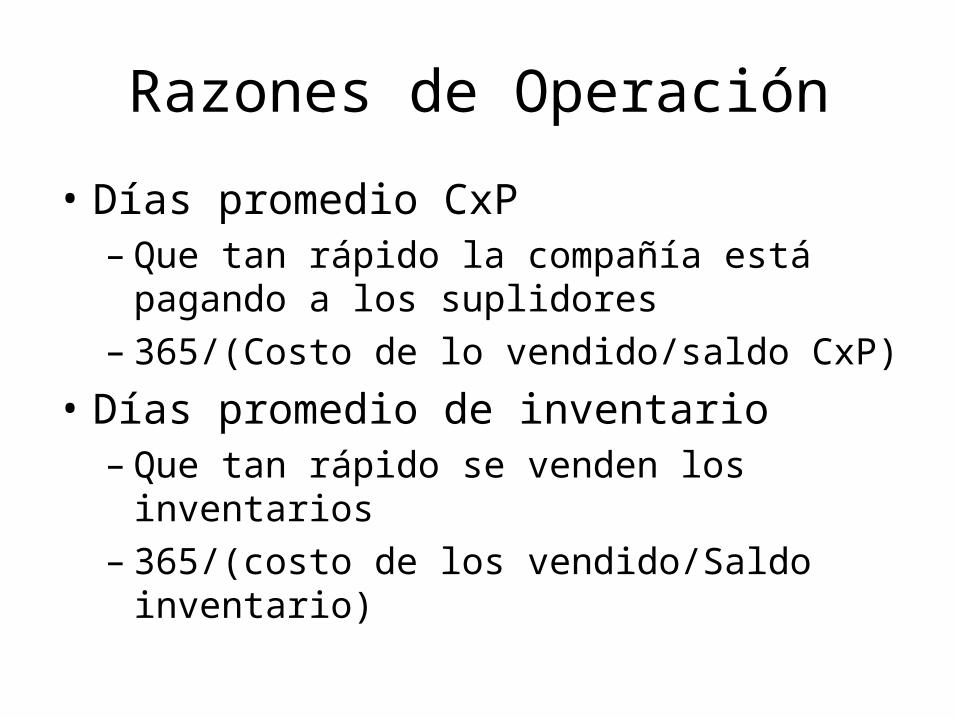

Razones de Operación

• Días promedio CxP– Que tan rápido la compañía está pagando a

los suplidores– 365/(Costo de lo vendido/saldo CxP)

• Días promedio de inventario– Que tan rápido se venden los inventarios– 365/(costo de los vendido/Saldo inventario)

Solvencia y Liquidez

Solvencia y Liquidez:Activos Circulantes > Pasivos CirculantesLiquidez:Cuando puede pagar sus cuentas a tiempo y sin costo

Razón corriente: Activo Circulante/Pasivo CirculantePrueba Acida: Activo Circulante-Existencias/PCCapital de trabajo neto=Activos Circulantes

- Pasivos Circulantes

Endeudamineto

Razones de endeudamiento

Cubrimiento de los intereses=BAII/Intereses

Razón de endeudamiento=Deuda/Patrimonio

Calidad de la deuda=FACP/Deudas Totales

Otras Razones Financieras

• Valuación– Valor de los activos por su poder de

generación de flujos

• Utilidades por acción– Utilidades netas/# acciones

• Razón Precio Beneficio– Po/E– Multiplicador del beneficio

Otras Razones Financieras

• Indicadores de Crecimiento– Depende del ciclo del negocio– Crecimiento de las ventas– Crecimiento de las utilidades– Crecimientos de las utilidades por acción

• Creación de Valor– Economic Value Added (EVA)

• Medidas de productividad– Ventas/Empleados, BN/Empleados

Rendimiento Sobre el Capital Invertido

• Compañías se enfocan en el crecimiento del ROIC

• ROIC=BN-I(1-T)/(AT-Efectivo-PC sin costo)

– Claves en el manejo del ROIC• Que vendemos?• A Quien el vendemos?• Como podemos mejorar el ofrecimiento de

nuestros productos?