1

ESTUDIO DE LAS INTEGRACIONES

ECONÓMICAS EN LA CADENA DE

DISTRIBUCIÓN DE COMBUSTIBLES

LÍQUIDOS EN COLOMBIA

VERSIÓN FINAL

2

Índice de Contenido

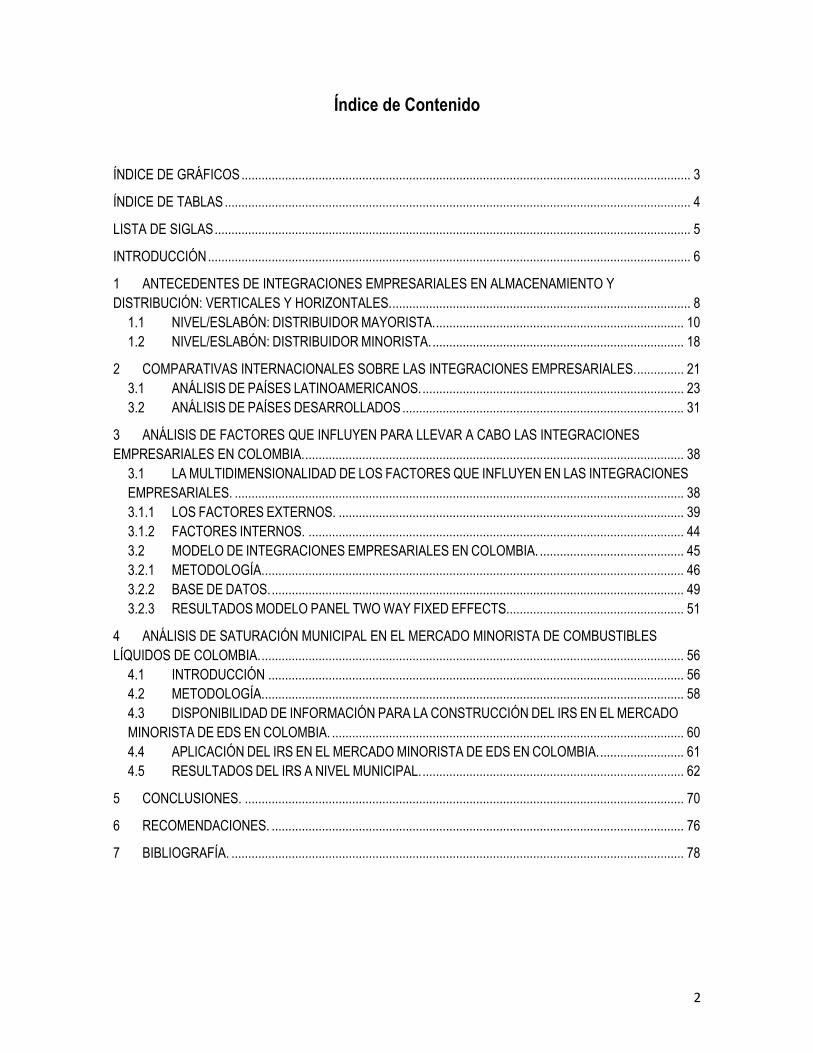

ÍNDICE DE GRÁFICOS ...................................................................................................................................... 3

ÍNDICE DE TABLAS ........................................................................................................................................... 4

LISTA DE SIGLAS .............................................................................................................................................. 5

INTRODUCCIÓN ................................................................................................................................................ 6

1 ANTECEDENTES DE INTEGRACIONES EMPRESARIALES EN ALMACENAMIENTO Y

DISTRIBUCIÓN: VERTICALES Y HORIZONTALES. ......................................................................................... 8

1.1 NIVEL/ESLABÓN: DISTRIBUIDOR MAYORISTA. .......................................................................... 10

1.2 NIVEL/ESLABÓN: DISTRIBUIDOR MINORISTA. ........................................................................... 18

2 COMPARATIVAS INTERNACIONALES SOBRE LAS INTEGRACIONES EMPRESARIALES. .............. 21

3.1 ANÁLISIS DE PAÍSES LATINOAMERICANOS. .............................................................................. 23

3.2 ANÁLISIS DE PAÍSES DESARROLLADOS .................................................................................... 31

3 ANÁLISIS DE FACTORES QUE INFLUYEN PARA LLEVAR A CABO LAS INTEGRACIONES

EMPRESARIALES EN COLOMBIA. ................................................................................................................. 38

3.1 LA MULTIDIMENSIONALIDAD DE LOS FACTORES QUE INFLUYEN EN LAS INTEGRACIONES

EMPRESARIALES. ...................................................................................................................................... 38

3.1.1 LOS FACTORES EXTERNOS. ....................................................................................................... 39

3.1.2 FACTORES INTERNOS. ................................................................................................................ 44

3.2 MODELO DE INTEGRACIONES EMPRESARIALES EN COLOMBIA. ........................................... 45

3.2.1 METODOLOGÍA. ............................................................................................................................. 46

3.2.2 BASE DE DATOS. ........................................................................................................................... 49

3.2.3 RESULTADOS MODELO PANEL TWO WAY FIXED EFFECTS..................................................... 51

4 ANÁLISIS DE SATURACIÓN MUNICIPAL EN EL MERCADO MINORISTA DE COMBUSTIBLES

LÍQUIDOS DE COLOMBIA. .............................................................................................................................. 56

4.1 INTRODUCCIÓN ............................................................................................................................ 56

4.2 METODOLOGÍA. ............................................................................................................................. 58

4.3 DISPONIBILIDAD DE INFORMACIÓN PARA LA CONSTRUCCIÓN DEL IRS EN EL MERCADO

MINORISTA DE EDS EN COLOMBIA. ......................................................................................................... 60

4.4 APLICACIÓN DEL IRS EN EL MERCADO MINORISTA DE EDS EN COLOMBIA. ......................... 61

4.5 RESULTADOS DEL IRS A NIVEL MUNICIPAL. .............................................................................. 62

5 CONCLUSIONES. ................................................................................................................................... 70

6 RECOMENDACIONES. ........................................................................................................................... 76

7 BIBLIOGRAFÍA. ....................................................................................................................................... 78

3

Índice de gráficos

Gráfico 1. Estructura de la cadena de distribución de combustibles hasta el consumidor final. ...................... 9

Gráfico 2. Comportamiento de los precios promedio de venta de gasolina corriente de EDS que demandan a

distribuidores mayoristas ORGANIZACIÓN TERPEL, EXXONMOBIL, CHEVRON y BIOMAX. 2011 - 2017. . 16

Gráfico 3. Comportamiento del precio promedio de ventas de ACPM de EDS que demandan a distribuidores

mayoristas ORGANIZACIÓN TERPEL, EXXONMOBIL, CHEVRON y BIOMAX. 2011 - 2017 ........................ 17

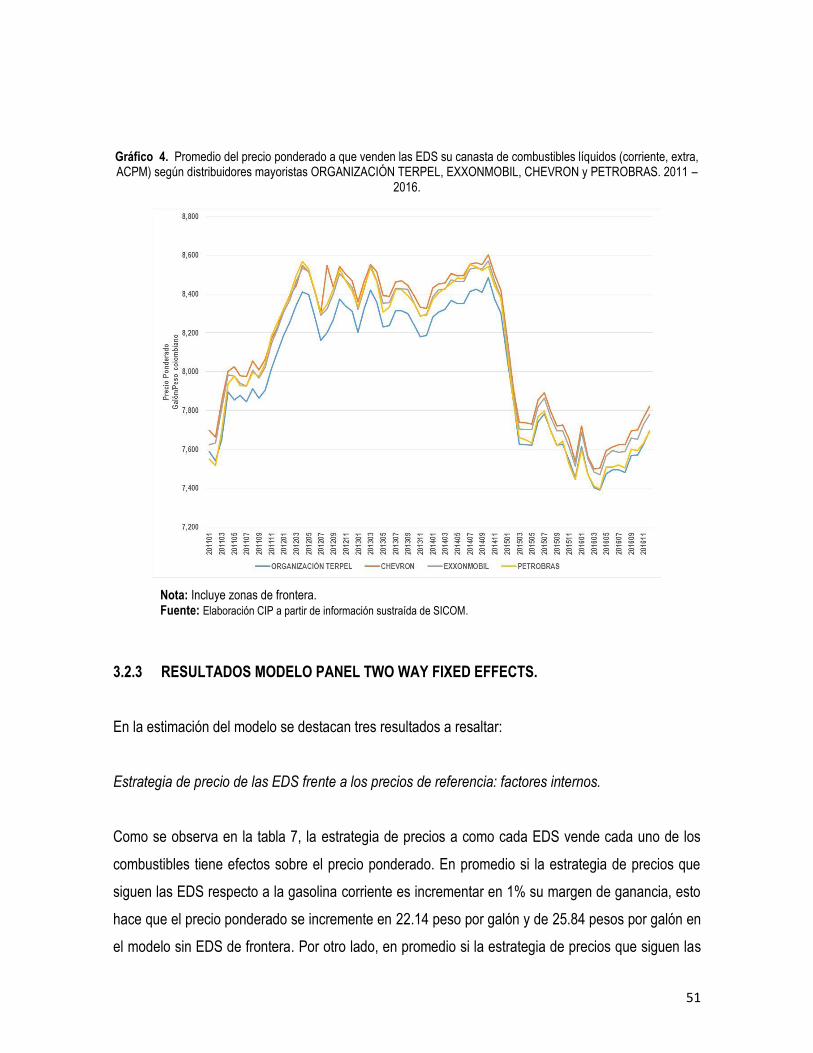

Gráfico 4. Promedio del precio ponderado a que venden las EDS su canasta de combustibles líquidos

(corriente, extra, ACPM) según distribuidores mayoristas ORGANIZACIÓN TERPEL, EXXONMOBIL,

CHEVRON y PETROBRAS. 2011 – 2016. ....................................................................................................... 51

Gráfico 5. Efectos de la sinergia de integración entre EDS y mayoristas como TERPEL, CHEVRON, BIOMAX

y EXXONMOBIL. .............................................................................................................................................. 54

Gráfico 6. Índice de saturación municipal de EDS en Colombia. 2016. ........................................................... 64

Gráfico 7. IRS por zona de frontera. 2016. ...................................................................................................... 66

Gráfico 8. IRS y distribuidores mayoristas de combustibles líquidos. 2016. .................................................... 67

Gráfico 9. Mapa de saturación minorista de EDS a nivel municipal................................................................. 69

4

Índice de tablas

Tabla 1. Distribuidor mayorista de acuerdo a como provee el combustible gasolina corriente y extra a

distribuidores minoristas, planta de abastecimiento propia o en lamina. .......................................................... 12

Tabla 2. Rango de EDS por número de propietarios, número de EDS y galones demandados a distribuidores

mayoristas para 2011, 2014 y 2017. ................................................................................................................. 19

Tabla 3. Nombre del propietario mayor a 15 EDS y número de EDS para 2011, 2014 y 2017. ...................... 20

Tabla 4. Porcentaje de EDS por tipo de régimen y distribuidor mayorista. 2016. ........................................... 42

Tabla 5. Porcentaje de EDS global por régimen y distribuidor mayorista. 2016. ............................................. 43

Tabla 6. Número de EDS por Distribuidor Mayorista en municipios con libertad vigilada. 2016. ..................... 43

Tabla 7. Salidas modelo con todas las EDS y modelo sin EDS de frontera. .................................................... 55

Tabla 8. Distribución de número de municipios por categoría. 2016. ............................................................... 64

Tabla 9. IRS de ciudades capitales y categoría. 2016. .................................................................................... 65

Tabla 10. Distribución del número de municipios por pertenencia o no a zona de frontera. 2016. .................. 67

5

Lista de siglas

ACPM: Aceite Combustible Para Motores

B100: Mezcla Biodiesel 100%

CREG: Comisión de Regulación de Energía y Gas

DANE: Departamento Administrativo Nacional de Estadística

DIVIPOLA: División Político Administrativa de Colombia

EDS: Estación de Servicio

GEIH: Gran Encuesta Integrada de Hogares

IRS: Índice de Saturación Minorista

MINMINAS: Ministerio de Minas y Energía de Colombia

PCSE: Modelo panel con Errores Estándar Corregidos

SIC: Superintendencia de Industria y comercio

SICOM: Sistema de Información de Combustibles Líquidos

SOLDICOM: Fondo de Protección Solidaria

6

INTRODUCCIÓN

El objetivo de este estudio, adelantado por la Corporación Internacional para la Productividad (CIP),

se centra en presentar un análisis cualitativo y cuantitativo de las dinámicas sectoriales derivadas de

las integraciones económicas tanto verticales como horizontales de la cadena de distribución

mayorista y minorista de combustibles líquidos en Colombia. Como resultado de la consultoría, la

firma CIP presenta una serie de activos nunca antes desarrollados para el sector, y se espera que

sean de gran utilidad para la toma de decisiones de los agentes. El estudio está compuesto por siete

capítulos, cuyos contenidos se indican a continuación:

El capítulo 1 se encarga de describir los antecedentes de las integraciones empresariales tanto

verticales como horizontales, en almacenamiento y distribución, del sector de combustibles líquidos

en Colombia, partiendo de un diagnóstico de la estructura de funcionamiento de la distribución entre

agentes del sector, hasta alcanzar un análisis estadístico detallado de la dinámica intrínseca de las

integraciones entre los niveles/eslabones de distribuidores mayoristas y minoristas, en materia de

precios, demanda, abanderamiento, abastecimiento y poder de mercado a nivel regional, en los

términos de la reglamentación vigente sobre integraciones empresariales en Colombia.

El capítulo 2 tiene como propósito proveer un análisis comparativo sobre las integraciones

empresariales en el sector de combustibles líquidos a nivel internacional, examinando el marco

general de política regulatoria para dos conjuntos diferentes de países, en términos de desarrollo

económico. En primer lugar, se adelanta un análisis descriptivo del marco normativo de

integraciones empresariales para algunos países de la región, esto es, países de Latinoamérica. En

segunda instancia se replica el estudio para un conjunto de países desarrollados de Europa,

América del Norte, Asia y Oceanía. En este capítulo se determina la posición que han adoptado las

instituciones encargadas de vigilar o regular las integraciones empresariales en el sector, para cada

uno de los países de estudio.

El capítulo 3 presenta un análisis de los principales determinantes de las integraciones

empresariales en Colombia, desde una óptica bidimensional compuesta por factores externos e

internos, que permitan establecer las variables de mayor influencia en el desarrollo de las

7

integraciones entre agentes de la cadena de combustibles líquidos. En segunda instancia, el capítulo

presenta un modelo econométrico propio para el sector, utilizando la base de datos tipo panel de

precios mensuales de una canasta ponderada de combustibles, previamente construida por la firma

consultora. Para ello, presenta la metodología del modelo tipo panel, así como el procedimiento,

procesamiento, análisis de la información y principales hallazgos del estudio. Estos últimos dos

productos (el modelo y la base de datos) se constituyen como activos importantes para la toma de

decisiones de los agentes minoristas en el mediano y largo plazo.

El capítulo 4 desarrolla otro de los activos fundamentales del estudio: un análisis de saturación a

nivel municipal para el mercado minorista de combustibles líquidos de Colombia. Este análisis busca

proporcionar una herramienta cuantitativa a los agentes del sector para establecer las condiciones

actuales entre oferta y demanda en las que operan los mercados de combustibles líquidos en los

municipios del país. De esta manera, el capítulo presenta un índice propio para el sector y una

metodología de categorización en diferentes niveles de saturación para la clasificación de 875

municipios con estaciones de servicio. Finalmente se presentan los resultados más importantes del

análisis de saturación minorista en términos de ciudades capitales, municipios de libertad vigilada,

zonas de frontera y posicionamiento estratégico de distribuidores mayoristas en zonas de no

saturación.

El capítulo 5 se encarga de presentar las principales conclusiones a las que llegó el estudio de

consultoría sobre integraciones económicas en la cadena de distribución mayorista y minorista de

combustibles líquidos en Colombia. El capítulo 6, por su parte, expone las principales

recomendaciones a los agentes y tomadores de decisiones del sector, que surgen como

consecuencia del estudio. El capítulo 7, finalmente, presenta las referencias bibliográficas utilizadas

que sirvieron de base para el desarrollo técnico del estudio.

8

1 ANTECEDENTES DE INTEGRACIONES EMPRESARIALES EN ALMACENAMIENTO Y

DISTRIBUCIÓN: VERTICALES Y HORIZONTALES.

La estructura de distribución del sector de combustibles líquidos en Colombia está compuesta por

cuatro niveles jerárquicos: Productores, Mayoristas, Minoristas y Usuarios finales. El primer grupo

está compuesto por los agentes productores (alcohol y B100), los agentes importadores y los

agentes refinadores, estos últimos quienes distribuyen los combustibles líquidos mediante los

poliductos. Tanto los productores como los importadores se encargan del abastecimiento a los

agentes refinadores. Los refinadores, por su parte, abastecen a través de poliductos a los

Distribuidores Mayoristas y a los Grandes Consumidores, que se constituyen como una categoría de

los usuarios finales.

Los distribuidores minoristas, compuestos por las Estaciones de Servicio (EDS) y los

comercializadores industriales, obtienen los combustibles a través de vehículos de carrocería tipo

tanque (también conocidos como “carrotanques”) de las plantas de abastecimiento de los

distribuidores mayoristas, cuyo costo es asumido por los minoristas. Los consumidores finales

obtienen los productos combustibles líquidos a través de las estaciones de servicio, en tanto que los

grandes consumidores lo hacen por parte de comercializadores industriales, estaciones de servicio y

los ya nombrados refinadores.

El que agentes de la cadena de distribución de combustibles líquidos decidan ser un agente

distribuidor tanto mayorista como minorista, que en últimas es ser propietario tanto de plantas de

abastecimiento como de EDS en el mismo momento, genera lo que se conoce como integraciones

empresariales en el sector o cadena, que será ampliamente descrito más adelante.

9

Gráfico 1. Estructura de la cadena de distribución de combustibles hasta el consumidor final.

Fuente: Elaboración CIP a partir de información sustraída de decreto 4299 de 2005.

Existen integraciones empresariales en el sector o cadena, horizontales y verticales. La integración

horizontal se define como aquella operación realizada entre empresas ubicadas en el mismo eslabón

de la cadena de producción y/o distribución1; y la integración vertical, definida como la integración

realizada entre empresas ubicadas en diferentes segmentos de producción y/o distribución, pero en

la misma cadena de valor2. El que existan estas integraciones empresariales en algún nivel/eslabón

tiene efectos en los factores competitivos del nivel/eslabón, y si se desarrolla a través de la cadena,

genera limitantes o restricciones a través de los niveles/eslabones.

Desde la década pasada (2000 - 2010) y más aún, en la década actual, ha existido la preocupación

de las integraciones empresariales, sobre todo las verticales, en la cadena de distribución de los

combustibles líquidos en Colombia. Como lo visualizan Gorbaneff y Restrepo (2006), por tradición, la

cadena de la distribución era manejada como una serie de alianzas entre las empresas mayoristas y

los vendedores minoristas. Últimamente, las empresas distribuidoras están abandonando el

esquema de los híbridos y se dirigen hacia la integración vertical. Este proceso genera tensiones

1 Superintendencia de Industria y Comercio (SIC). Guía de Integraciones Empresariales.

2 Ibidem

10

entre los minoristas –que buscan impedir la integración vertical de los mayoristas y, así, garantizar la

supervivencia de las estaciones de gasolina manejadas por los contratistas independientes– y los

mayoristas.

Las integraciones verticales, por ejemplo, conllevan la ganancia de un doble margen, uno por ser

mayorista y otro por ser minorista, entre otras cosas que se mencionarán más adelante. En términos

de los márgenes existen normas que regulan éstos en la distribución mayorista y minorista, los

cuáles quedan establecidos dentro del precio de la gasolina regular y ACPM, como la resolución

41278 de 30 de diciembre de 2016 del Ministerio de Minas y Energía (MINMINAS) por la cual se

dictan disposiciones en relación con el margen de distribución mayorista para la gasolina motor

corriente y el ACPM, y la resolución 40222 del 22 de febrero de 2015 de MINMINAS por la cual se

dictan disposiciones en relación con el margen de distribución minorista para la gasolina motor

corriente, la gasolina motor corriente oxigenada, el ACPM y el ACPM mezclado con biocombustible

para uso en motor diésel.

Por lo anterior, es importante establecer las diferentes dinámicas que se dan en cada uno de los

niveles/eslabones de la cadena de distribución, así como, entre los niveles/eslabones, que permitan

ver aspectos claves como los son las integraciones empresariales, verticales.

1.1 NIVEL/ESLABÓN: DISTRIBUIDOR MAYORISTA.

El distribuidor mayorista, mediante contratos o acuerdos comerciales, se encarga de la venta de

combustibles líquidos en volúmenes superiores a dos millones seiscientos mil (2.600.000) galones al

mes y con volúmenes de almacenamiento mínimos requeridos que garantizan el abastecimiento por

ese período. Este agente está autorizado para abastecer a los siguientes agentes: i) distribuidor

minorista, ii) “grandes consumidores”3 y iii) otro distribuidor mayorista (Comisión de Regulación de

Energía y Gas (CREG) - Resolución 174, 2016).

3 Persona natural o jurídica que, por cada instalación, consume en promedio anual más de 20.000 galones mes de combustibles líquidos derivados del petróleo para uso propio y exclusivo en sus actividades, en los términos establecidos en los artículos 2.2.1.1.2.2.3.93. y 2.2.1.1.2.2.3.94 del presente decreto, y puede ser: i) gran consumidor con instalación fija, ii) gran consumidor temporal con instalación y iii) gran consumidor sin instalación. (Decreto 1073 de 2015)

11

Según la SIC (2012), algunas de las empresas mayoristas como EXXON MOBIL, TERPEL,

PETROMIL, BR, BRÍO, BIOMAX, entre otras, alcanzan márgenes de ganancia óptimos, y en muchos

casos parte de ese margen de ganancia de los mayoristas se lo ceden a las empresas de grandes

capitales que tienen estaciones de distribución y que les compran grandes cantidades de

combustible (entre tres y seis millones de galones). Adicionalmente, y de acuerdo con la UPME al

año 2009 había tres empresas Terpel, Chevron-Texaco y Exxon-Mobil, que alcanzaron a controlar el

83% de la distribución mayorista.

Entre el 2011 y el 2017, la ORGANIZACIÓN TERPEL, EXXON MOBIL, CHEVRON, y BIOMAX

(anteriormente BRIO), son los mayores proveedores de combustible de gasolina extra y corriente, a

los distribuidores minoristas (EDS). Estos distribuidores mayoristas distribuyen cada año más de 100

millones de galones a través de sus plantas de abastecimiento (ver tabla 1). Para proveer a los

distribuidores minoristas, los distribuidores mayoristas operan en mayor o menor proporción a través

de sus propias plantas de abastecimiento y/o a través de plantas de abastecimiento en donde se

trabaja bajo la forma de lamina o espacio alquilado en otras plantas.

A partir de la información del SICOM (Sistema de Información de Combustibles Líquidos)4 de

abastecimiento de gasolina regular y de ACPM por parte de las diferentes EDS, se observa en la

tabla 1, que la ORGANIZACIÓN TERPEL es el proveedor y distribuidor mayorista número uno de

gasolina extra y corriente a nivel nacional, seguido por EXXONMOBIL, CHEVRON y BIOMAX con

distribución de combustible gasolina corriente y extra por encima de los 100 millones de galones por

año. Como lo mencionó en sus conclusiones el estudio de SUMATORIA (2015), la distribución

mayorista tiene características de oligopolio y mantiene distribuciones a nivel geográfico que no son

óptimas.

Por otro lado, también se observa que los distribuidores mayoristas son heterogéneos, sobre todo en

su modelo de operación, la ORGANIZACIÓN TERPEL y CHEVRON (Texaco) entre 2011 y 2016 han

atendido principalmente el mercado de combustible de gasolina corriente y extra desde sus propias

plantas de abastecimiento, y en lo que va corrido del año 2017 (hasta julio) han alcanzado un 73% y

72%, respectivamente; no obstante, la ORGANIZACIÓN TERPEL es la que ha experimentado un

4 Creado por el Ministerio de Minas y Energía para hacer seguimiento a las actividades de la cadena.

12

mayor crecimiento en ésta forma de distribución. Contrario a EXXONMOBIL, cuya proporción de

distribución de combustible se ha mantenido entre 2011 y 2016 entre un 75% y un 77% a través de

plantas de abastecimiento operadas de forma lamina con otros distribuidores mayoristas; y en lo que

va corrido del año de 2017, llegando al 76.5% (ver tabla 1).

Tabla 1. Distribuidor mayorista de acuerdo con la provisión de combustible de gasolina corriente y extra a distribuidores minoristas, planta de abastecimiento propia o en lamina.

DISTRIBUIDOR

MAYORISTA RELACIÓN

2011 2012 2103 2014 2105 2016 2017*

GLS (C) y

(E) %

GLS (C) y

(E) %

GLS (C) y

(E) %

GLS (C) y

(E) %

GLS (C) y

(E) %

GLS (C) y

(E) %

GLS (C) y

(E) %

ORGANIZACION TERPEL

S.A.

PROPIA 278.445.563 62,4 298.850.223 63,6 367.588.371 71,4 405.921.630 73,3 461.955.465 72,8 522.701.008 73,7 299.623.032 73,0

LAMINA 167.690.381 37,6 171.171.823 36,4 146.902.429 28,6 147.844.380 26,7 172.672.658 27,2 186.097.128 26,2 106.983.707 26,1

OTRO 828.031 0,1 3.955.306 1,0

TOTAL 446.135.944 100,0 470.022.047 100,0 514.490.800 100,0 553.766.010 100,0 634.628.123 100,0 709.626.167 100,0 410.562.045 100,0

EXXONMOBIL DE

COLOMBIA S.A.

PROPIA 78.781.729 23,6 78.513.425 23,6 81.619.781 23,8 88.723.214 24,2 95.009.377 23,8 102.757.052 23,4 58.805.901 23,5

LAMINA 251.911.703 75,3 250.408.675 75,3 260.639.606 75,9 277.377.719 75,8 303.564.170 76,1 337.105.919 76,6 191.278.434 76,5

OTRO 3.645.894 1,1 3.660.076 1,1 1.297.673 0,4 237.007 0,1

TOTAL 334.339.326 100,0 332.582.176 100,0 343.557.060 100,0 366.100.933 100,0 398.810.554 100,0 439.862.971 100,0 250.084.335 100,0

CHEVRON PETROLEUM

COMPANY

PROPIA 130.127.621 70,5 135.874.050 71,1 136.362.664 72,0 142.118.033 72,4 150.442.041 71,9 161.042.753 71,7 94.569.419 72,0

LAMINA 54.478.893 29,5 55.213.442 28,9 53.111.673 28,0 54.284.136 27,6 58.744.204 28,1 63.577.421 28,3 36.680.703 27,9

OTRO 88.099 0,1

TOTAL 184.606.514 100,0 191.087.492 100,0 189.474.337 100,0 196.402.169 100,0 209.186.245 100,0 224.620.174 100,0 131.338.221 100,0

BIOMAX (BRIO)

PROPIA 31.363.298 24,2 40.043.063 29,2 17.663.656 12,7 16.173.053 11,3 19.720.578 12,4 26.223.280 14,9 17.220.486 16,5

LAMINA 28.561.866 22,0 32.177.848 23,4 34.236.543 24,7 37.428.860 26,2 46.553.206 29,2 55.356.581 31,4 33.025.839 31,6

OTRO 69.628.509 53,7 65.017.987 47,4 86.665.747 62,5 89.058.757 62,4 93.056.831 58,4 94.735.515 53,7 54.386.176 52,0

TOTAL 129.553.673 100,0 137.238.898 100,0 138.565.946 100,0 142.660.670 100,0 159.330.616 100,0 176.315.376 100,0 104.632.502 100,0

PETROBRAS COLOMBIA

COMBUSTIBLES S.A.

PROPIA

LAMINA 47.374.292 100,0 45.885.199 100,0 47.249.350 100,0 51.219.097 99,3 58.731.004 97,1 60.987.038 95,7 33.605.149 94,8

OTRO 365.500 0,7 1.780.416 2,9 2.747.833 4,3 1.851.404 5,2

TOTAL 47.374.292 100,0 45.885.199 100,0 47.249.350 100,0 51.584.597 100,0 60.511.420 100,0 63.734.871 100,0 35.456.553 100,0

PETROLEOS DEL MILENIO

S.A.S. - PETROMIL S.A.S.

PROPIA

LAMINA 35.366.364 99,7 38.030.979 96,1 41.988.264 92,6 46.529.433 91,9 52.232.585 90,9 58.204.218 90,0 32.826.295 89,0

OTRO 96.740 0,3 1.559.462 3,9 3.353.173 7,4 4.095.261 8,1 5.235.838 9,1 6.470.388 10,0 4.059.264 11,0

TOTAL 35.463.104 100,0 39.590.441 100,0 45.341.437 100,0 50.624.694 100,0 57.468.423 100,0 64.674.606 100,0 36.885.559 100,0

ZEUSS PETROLEUM S.A.

PROPIA 842.906 3,6 2.714.721 8,3 5.474.192 14,5 4.401.447 19,6

LAMINA 85.817 0,5 1.133.313 4,8 2.939.943 9,0 2.130.616 5,7 441.170 2,0

OTRO 19.928.997 100,0 21.215.226 100,0 18.874.640 99,5 21.718.118 91,7 26.973.465 82,7 30.062.309 79,8 17.574.562 78,4

TOTAL 19.928.997 100,0 21.215.226 100,0 18.960.457 100,0 23.694.337 100,0 32.628.129 100,0 37.667.117 100,0 22.417.179 100,0

PUMA ENERGY

COLOMBIA

COMBUSTIBLE SAS

PROPIA

LAMINA 3.755.529 37,6 2.081.909 19,5 5.419.627 45,3 8.602.828 72,0 12.746.908 97,4 16.885.258 97,7 11.019.491 95,8

OTRO 6.220.148 62,4 8.609.229 80,5 6.541.808 54,7 3.350.782 28,0 337.813 2,6 390.738 2,3 478.970 4,2

TOTAL 9.975.677 100,0 10.691.138 100,0 11.961.435 100,0 11.953.610 100,0 13.084.721 100,0 17.275.996 100,0 11.498.461 100,0

C.I. ECOSPETROLEO S.A.

PROPIA

LAMINA 8.606.797 100,0 11.911.038 100,0 13.457.454 100,0 15.868.073 100,0 19.979.107 100,0 24.362.079 100,0 13.433.144 100,0

OTRO

TOTAL 8.606.797 100,0 11.911.038 100,0 13.457.454 100,0 15.868.073 100,0 19.979.107 100,0 24.362.079 100,0 13.433.144 100,0

C.I. CORPORACION

PETROLERA S.A.

PROPIA 7.634.761 100,0 5.492.135 100,0 4.531.780 100,0 4.694.080 100,0 4.876.730 100,0 5.900.841 100,0 4.033.571 100,0

LAMINA

OTRO

TOTAL 7.634.761 100,0 5.492.135 100,0 4.531.780 100,0 4.694.080 100,0 4.876.730 100,0 5.900.841 100,0 4.033.571 100,0

C.I. CORPORACION

PETROLERA S.A.

PROPIA

LAMINA

OTRO 4.447.130 100,0 1.279.914 100,0 17.750 100,0

TOTAL 4.447.130 100,0 1.279.914 100,0 17.750 100,0

COMERCIALIZADORA

PROXXON S.A.

PROPIA 2.431.656 100,0 2.508.509 100,0 2.662.584 100,0 2.960.045 100,0 3.194.821 100,0 2.553.431 100,0 1.192.342 100,0

LAMINA

OTRO

TOTAL 2.431.656 100,0 2.508.509 100,0 2.662.584 100,0 2.960.045 100,0 3.194.821 100,0 2.553.431 100,0 1.192.342 100,0

COOPERATIVA

AYATAWACOOP

PROPIA 2.490.388 100,0 30.301 100,0 183.449 100,0 129.024 100,0 3.487.829 100,0 5.074.654 100,0 1.441.122 100,0

LAMINA

OTRO

TOTAL 2.490.388 100,0 30.301 100,0 183.449 100,0 129.024 100,0 3.487.829 100,0 5.074.654 100,0 1.441.122 100,0

ZAPATA Y VELASQUEZ PROPIA 1.156.768 100,0 895.812 100,0 2.081.369 100,0 3.261.862 100,0 3.251.832 100,0 4.234.153 100,0 2.480.632 100,0

13

DISTRIBUIDOR

MAYORISTA RELACIÓN

2011 2012 2103 2014 2105 2016 2017*

GLS (C) y

(E) %

GLS (C) y

(E) %

GLS (C) y

(E) %

GLS (C) y

(E) %

GLS (C) y

(E) %

GLS (C) y

(E) %

GLS (C) y

(E) %

S.A. LAMINA

OTRO

TOTAL 1.156.768 100,0 895.812 100,0 2.081.369 100,0 3.261.862 100,0 3.251.832 100,0 4.234.153 100,0 2.480.632 100,0

CASAMOTOR S.A.S.

PROPIA

LAMINA 857.991 100,0 4.121.186 100,0 5.261.039 94,9 5.566.957 85,1 5.636.280 83,0 3.167.161 80,5

OTRO 284.801 5,1 977.893 14,9 1.158.083 17,0 766.540 19,5

TOTAL 857.991 100,0 4.121.186 100,0 5.545.840 100,0 6.544.850 100,0 6.794.363 100,0 3.933.701 100,0

PROLUB COMBUSTIBLES

Y LUBRICANTES SA

PROPIA

LAMINA 605.170 26,8 2.174.150 42,7 595.785 36,3

OTRO 642.610 100,0 1.654.932 73,2 2.916.155 57,3 1.047.053 63,7 528.282 100,0

TOTAL 642.610 100,0 2.260.102 100,0 5.090.305 100,0 1.642.838 100,0 528.282 100,0

COOPERATIVA

MULTIACTIVA DE

PIMPINEROS DEL NORTE -

COOMULPINORT

PROPIA

LAMINA

OTRO 74.697 100,0 2.926.901 100,0 3.262.269 100,0 8.537.469 100,0 11.095.214 100,0 3.364.743 100,0

TOTAL 74.697 100,0 2.926.901 100,0 3.262.269 100,0 8.537.469 100,0 11.095.214 100,0 3.364.743 100,0

DISTRIBUIDORA DE

COMBUSTIBLES WAYUU

SAS - DISCOWACOOP

PROPIA 3.000 100,0 123.622 100,0 503.337 100,0

LAMINA

OTRO

TOTAL 3.000 100,0 123.622 100,0 503.337 100,0

Nota: (C) corresponde a gasolina corriente y (E) corresponde a gasolina extra. *2017 hace referencia a información de enero a julio. Fuente: Elaboración CIP a partir de información sustraída de SICOM.

El nivel/eslabón de distribuidor mayorista no ha estado exento de integraciones entre agentes del

mismo nivel/eslabón. El agente BIOMAX, creado en 2004 y que para el 2008 contaba con una planta

de abastecimiento, adquiere hacia el 2011 la mayoría accionaria del agente BRIO de Colombia,

creada en 1999, y con plantas de abastecimiento, antes de su integración, en Facatativá, en

Cartagena y en Pereira. Aunque su fuerte no ha sido el abastecer las EDS a través de sus propias

plantas de abastecimiento, se ha mantenido con una posición de más de 100 millones de galones al

año a través de alianzas estratégicas y en conjunto con otros agentes del nivel/eslabón (ver tabla 1).

La integración de EXXONMOBIL y ORGANIZACIÓN TERPEL, debido a la salida de EXXONMOBIL

de su negocio de distribución de combustibles líquidos en Colombia (como de lubricantes), pudo

haber afectado el nivel/eslabón de distribución mayorista como de minorista, por cuanto, éste tiene

una presencia importante en ambos niveles/eslabones a través de plantas de abastecimiento,

propias y en conjunto con otros mayoristas, y al abanderamiento de EDS por medio de la marca

ESSO MOBIL en el país. La Superintendencia de Industria y Comercio (SIC) a través de resolución

76541 de 23 de noviembre de 2017 objetó la compra definitiva del negocio de combustibles de

EXXONMOBIL COLOMBIA por parte de TERPEL por considerar que su autorización conduciría a

14

una restricción indebida e indeseable de la libre competencia económica en dicho mercado de los

combustibles5.

Por otra parte, la SIC al objetar la integración definió dentro de las condiciones que deberá cumplir la

ORGANIZACIÓN TERPEL es la de vender inmediatamente a un competidor independiente el

negocio de combustibles de EXXONMOBIL COLOMBIA y no podrá en ningún momento ejercer

control sobre el mismo. Sin embargo, mientras se logra la venta del negocio de combustibles,

TERPEL tendrá que transferir transitoriamente a un tercero independiente, con el propósito de que

este realice la venta definitiva a un competidor independiente en un término máximo de 6 meses, sin

que ésta pueda ejercer algún tipo de control6.

Es importante, tener en cuenta que cualquier movimiento en el nivel/eslabón de distribuidor

mayorista o la integración entre agentes del nivel /eslabón tendrá efectos en la distribución minorista

o nivel/eslabón minorista, debido a que por ley, se prohíbe en el mercado minorista la existencia de

EDS no abanderadas (Decreto 4299 de 2005 de MINMINAS), y no se permite que un distribuidor

minorista le compre combustible a dos o más distribuidores mayoristas de manera simultánea, y

obliga igualmente a exhibir la respectiva marca o bandera comercial; en otras palabras, los

distribuidores minoristas por ley se convierten en parte de un mayorista a través de su demanda de

combustible líquido. Efectos que serán más adelante documentados y establecidos con la

estimación de un modelo panel de impacto de las integraciones verticales y/o abanderamiento en los

precios en el nivel/eslabón de distribuidor minorista de gasolina.

Respecto a los mayoristas es importante analizar el tema del margen, que corresponde a la

remuneración de su actividad por la compra y venta del combustible, y los demás aspectos

asociados al desarrollo de su actividad (Comisión de Regulación de Energía y Gas - Resolución 174,

2016). Una de las cosas que permite el margen es que induce a una práctica común, y es que los

distribuidores mayoristas cedan una proporción de éste a las EDS que abanderan (Oportunidad

5 SIC (2017). Colombia: Superintendencia de Industria y Comercio. Recuperado de

http://www.sic.gov.co/noticias/superindustria-objeta-la-compra-del-negocio-de-combustibles-de-exxonmobil-colombia-por-parte-de-terpel-y-condiciona-la-compra-del-negocio-de-lubricantes 16/10/2017 6 Ibidem.

15

estratégica, 2017), y en algunos casos se ceda mucho más cuando la EDS está integrada

verticalmente, afectando los precios a los cuáles se vende el combustible en una EDS.

De acuerdo al estudio de ITANSUCA (2009), en la mayoría de los contratos (abanderamiento) el

mayorista otorga un descuento al minorista que se encuentra entre 0% y el 40%; siendo los

beneficiarios de éste descuento el consumidor final del combustible, más no el distribuidor minorista

que se pensaba que era el que se quedaba con este “beneficio”, dada su lógica de maximización de

beneficios. Aunque cabe indagar, si este descuento es mayor cuando la EDS pertenece o hace parte

del agente distribuidor mayorista, ya que en el caso de integraciones verticales se obtiene un doble

margen con la distribución minorista.

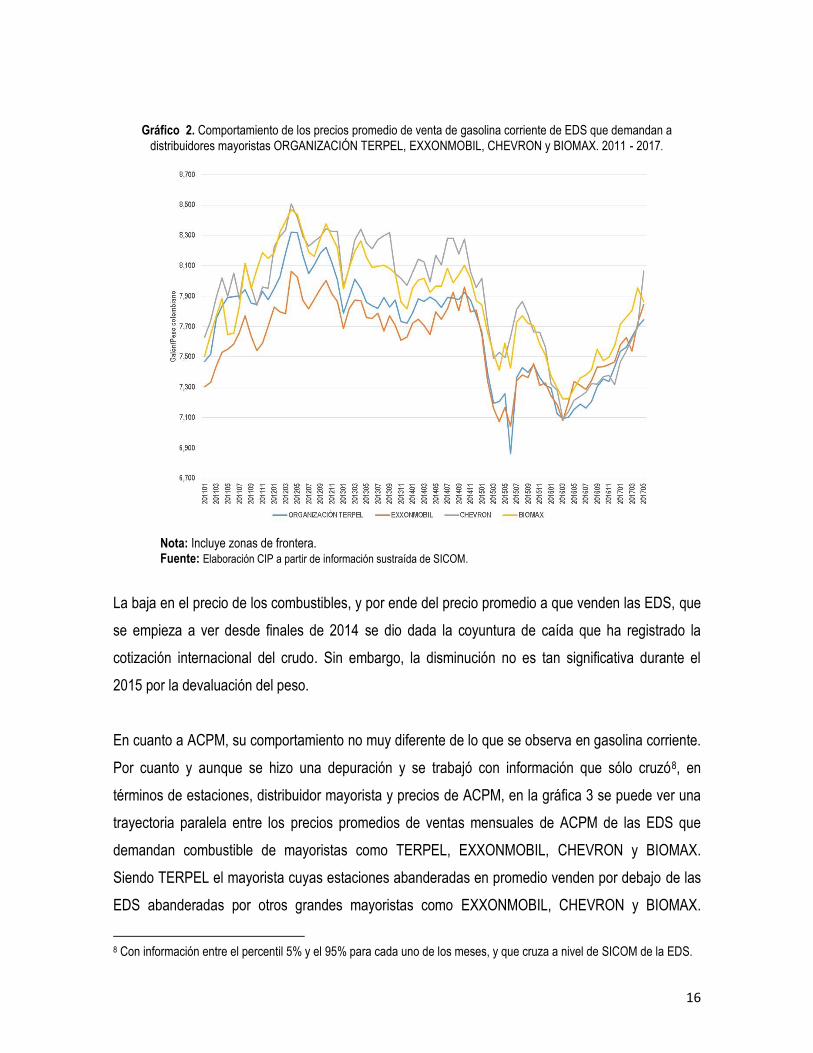

Aunque se hizo una depuración y se trabajó con información que sólo cruzó7, en términos de

estaciones, distribuidor mayorista y precios de gasolina corriente, en la gráfica 2 se puede ver una

trayectoria paralela entre los diferentes precios promedios de ventas mensuales de gasolina

corriente de las EDS que demandan combustible de mayoristas como TERPEL, EXXONMOBIL,

CHEVRON y BIOMAX. Siendo EXXOMOBIL y TERPEL los mayoristas cuyas estaciones

abanderadas en promedio venden por debajo que las abanderadas por otros grandes mayoristas

como CHEVRON y BIOMAX; TERPEL tiene como estrategia competitiva manejar los precios más

competitivos del mercado de combustibles líquidos. Desde el 2016, los precios promedios de las

EDS que se abastecen ya sea por TERPEL, EXXONMOBIL, CHEVRON o BIOMAX, no presentan

diferencias sustanciales entre ellas y siguen dinámicas similares.

7 Con información entre el percentil 5% y el 95% para cada uno de los meses, y que cruza a nivel de SICOM de la EDS.

16

Gráfico 2. Comportamiento de los precios promedio de venta de gasolina corriente de EDS que demandan a

distribuidores mayoristas ORGANIZACIÓN TERPEL, EXXONMOBIL, CHEVRON y BIOMAX. 2011 - 2017.

Nota: Incluye zonas de frontera. Fuente: Elaboración CIP a partir de información sustraída de SICOM.

La baja en el precio de los combustibles, y por ende del precio promedio a que venden las EDS, que

se empieza a ver desde finales de 2014 se dio dada la coyuntura de caída que ha registrado la

cotización internacional del crudo. Sin embargo, la disminución no es tan significativa durante el

2015 por la devaluación del peso.

En cuanto a ACPM, su comportamiento no muy diferente de lo que se observa en gasolina corriente.

Por cuanto y aunque se hizo una depuración y se trabajó con información que sólo cruzó8, en

términos de estaciones, distribuidor mayorista y precios de ACPM, en la gráfica 3 se puede ver una

trayectoria paralela entre los precios promedios de ventas mensuales de ACPM de las EDS que

demandan combustible de mayoristas como TERPEL, EXXONMOBIL, CHEVRON y BIOMAX.

Siendo TERPEL el mayorista cuyas estaciones abanderadas en promedio venden por debajo de las

EDS abanderadas por otros grandes mayoristas como EXXONMOBIL, CHEVRON y BIOMAX.

8 Con información entre el percentil 5% y el 95% para cada uno de los meses, y que cruza a nivel de SICOM de la EDS.

17

Aunque desde el 2016, como ocurre en la gasolina corriente los precios promedios de las EDS que

se abastecen ya sea por TERPEL, EXXONMOBIL, CHEVRON o BIOMAX, no presentan diferencias

sustanciales entre ellas y siguen dinámicas similares.

Gráfico 3. Comportamiento del precio promedio de ventas de ACPM de EDS que demandan a distribuidores mayoristas ORGANIZACIÓN TERPEL, EXXONMOBIL, CHEVRON y BIOMAX. 2011 - 2017

Nota: Incluye zonas de frontera. Fuente: Elaboración CIP a partir de información sustraída de SICOM.

Frente a lo observado anteriormente, en las gráficas 2 y 3, la hipótesis es que dado el poder de

TERPEL en el nivel/eslabón de distribuidor mayorista a través de su alta participación en la

distribución, con sus plantas de abastecimiento propias (principalmente) y en lamina con otros

agentes mayoristas, y a que tiene como estrategia manejar los precios más competitivos (bajos) del

mercado de combustibles líquidos, cede su margen mayorista compensado por las cantidades cada

vez más crecientes demandadas de combustibles, que están por encima de los 400 millones de

galones por año, y que su seguidor más cercano EXXONMOBIL no logra establecer aun. Por ello, el

precio en promedio puede estar por debajo de otras EDS abanderadas por mayoristas como

EXXONMOBIL, CHEVRON o BIOMAX.

18

Situación que será evaluada en el contexto de un modelo panel de impacto de las integraciones

verticales y/o abanderamiento en los precios en el nivel/eslabón de distribuidor minorista de

gasolina, sobre todo cuando existen estudios como el realizado por Houde (2012), en donde se

muestra que los resultados de la integración de las dos compañías más grandes de gasolina al por

menor en CANADÁ, Ultramar y Sunoco, siendo Ultramar una empresa verticalmente integrada en el

mercado de Quebec, sugieren que la integración produjo aumentos de precios estadísticamente

significativos sobre todo en la zona de las estaciones de Sunoco adquiridas por Ultramar.

1.2 NIVEL/ESLABÓN: DISTRIBUIDOR MINORISTA.

El distribuidor minorista, se encarga de la venta de los combustibles líquidos a usuarios finales en un

punto final (a través de Estaciones de Servicio) o sin instalación fija a través de vehículos de

carrocería (Comercializador Industrial) (Comisión de Regulación de Energía y Gas - Resolución 174,

2016). Como se mencionó anteriormente, el nivel/eslabón de distribuidor minorista no ha estado

exento del desarrollo de integraciones empresariales tanto a nivel vertical como a nivel horizontal.

En el caso de las integraciones verticales, estas pueden ser vistas a partir del abanderamiento las

EDS por parte del distribuidor mayorista. Según la resolución 174 de 24 de octubre de 2016 de la

Comisión de Regulación de Energía y Gas, en términos de cantidad de EDS, los dos (2) principales

mayoristas (distribuidores), que como se observó en la tabla 1 son ORGANIZACION TERPEL S.A. y

EXXONMOBIL DE COLOMBIA S.A., abanderan el 54,5% de las EDS autorizadas para operar

durante el año 2015.

Otra perspectiva, ligada al término de integración vertical desde el estricto sentido de su definición

tiene que ver con la propiedad de lote de terreno, equipos y obras civiles de la EDS a las cuáles

pueden acceder los agentes del nivel/eslabón mayorista a través de la compra. Según la SIC (2014),

desde el año 1999, la Superintendencia de Industria y Comercio ha venido estudiando las solicitudes

de integraciones empresariales y pronunciándose al respecto de ellas, a través de tres tipos de

decisiones, i) no objetadas o aprobadas, ii) aprobadas con condicionamientos u iii) objetadas o no

aprobadas. Por ejemplo, Terpel ha sido la empresa con mayor número de solicitudes a la

Superintendencia de Industria y Comercio en materia de operaciones de integraciones económicas

19

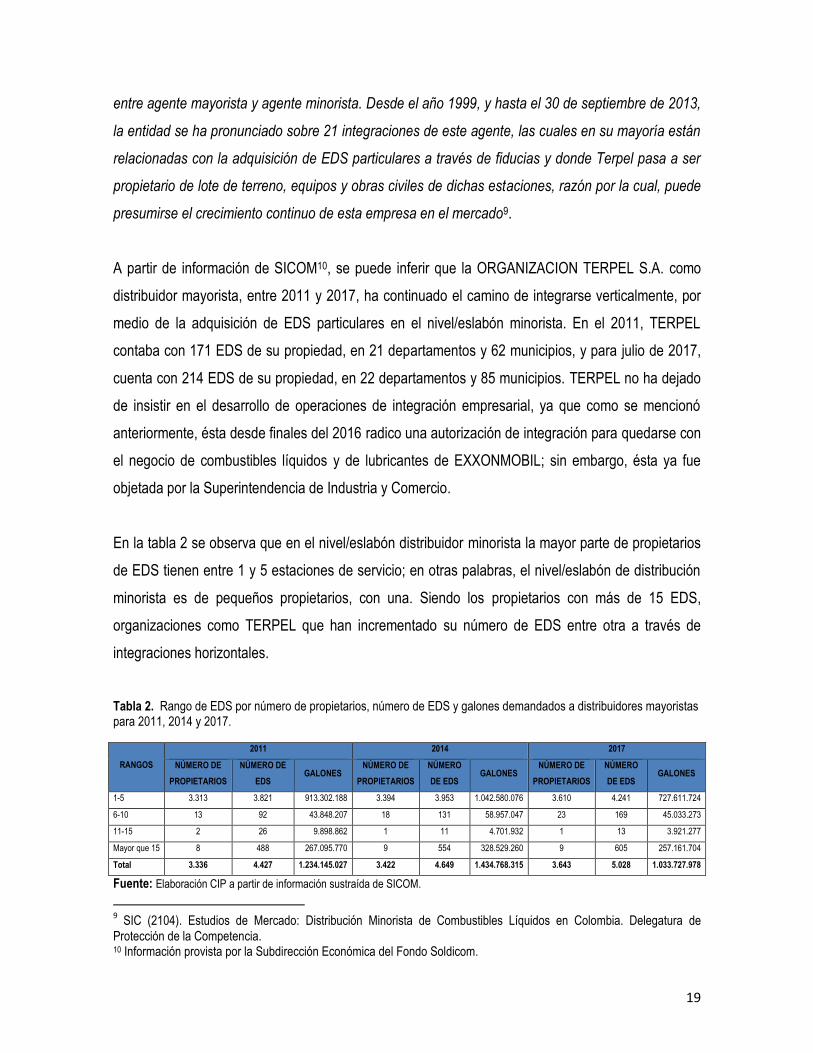

entre agente mayorista y agente minorista. Desde el año 1999, y hasta el 30 de septiembre de 2013,

la entidad se ha pronunciado sobre 21 integraciones de este agente, las cuales en su mayoría están

relacionadas con la adquisición de EDS particulares a través de fiducias y donde Terpel pasa a ser

propietario de lote de terreno, equipos y obras civiles de dichas estaciones, razón por la cual, puede

presumirse el crecimiento continuo de esta empresa en el mercado9.

A partir de información de SICOM10, se puede inferir que la ORGANIZACION TERPEL S.A. como

distribuidor mayorista, entre 2011 y 2017, ha continuado el camino de integrarse verticalmente, por

medio de la adquisición de EDS particulares en el nivel/eslabón minorista. En el 2011, TERPEL

contaba con 171 EDS de su propiedad, en 21 departamentos y 62 municipios, y para julio de 2017,

cuenta con 214 EDS de su propiedad, en 22 departamentos y 85 municipios. TERPEL no ha dejado

de insistir en el desarrollo de operaciones de integración empresarial, ya que como se mencionó

anteriormente, ésta desde finales del 2016 radico una autorización de integración para quedarse con

el negocio de combustibles líquidos y de lubricantes de EXXONMOBIL; sin embargo, ésta ya fue

objetada por la Superintendencia de Industria y Comercio.

En la tabla 2 se observa que en el nivel/eslabón distribuidor minorista la mayor parte de propietarios

de EDS tienen entre 1 y 5 estaciones de servicio; en otras palabras, el nivel/eslabón de distribución

minorista es de pequeños propietarios, con una. Siendo los propietarios con más de 15 EDS,

organizaciones como TERPEL que han incrementado su número de EDS entre otra a través de

integraciones horizontales.

Tabla 2. Rango de EDS por número de propietarios, número de EDS y galones demandados a distribuidores mayoristas para 2011, 2014 y 2017.

RANGOS

2011 2014 2017

NÚMERO DE

PROPIETARIOS

NÚMERO DE

EDS GALONES

NÚMERO DE

PROPIETARIOS

NÚMERO

DE EDS GALONES

NÚMERO DE

PROPIETARIOS

NÚMERO

DE EDS GALONES

1-5 3.313 3.821 913.302.188 3.394 3.953 1.042.580.076 3.610 4.241 727.611.724

6-10 13 92 43.848.207 18 131 58.957.047 23 169 45.033.273

11-15 2 26 9.898.862 1 11 4.701.932 1 13 3.921.277

Mayor que 15 8 488 267.095.770 9 554 328.529.260 9 605 257.161.704

Total 3.336 4.427 1.234.145.027 3.422 4.649 1.434.768.315 3.643 5.028 1.033.727.978

Fuente: Elaboración CIP a partir de información sustraída de SICOM.

9 SIC (2104). Estudios de Mercado: Distribución Minorista de Combustibles Líquidos en Colombia. Delegatura de

Protección de la Competencia. 10 Información provista por la Subdirección Económica del Fondo Soldicom.

20

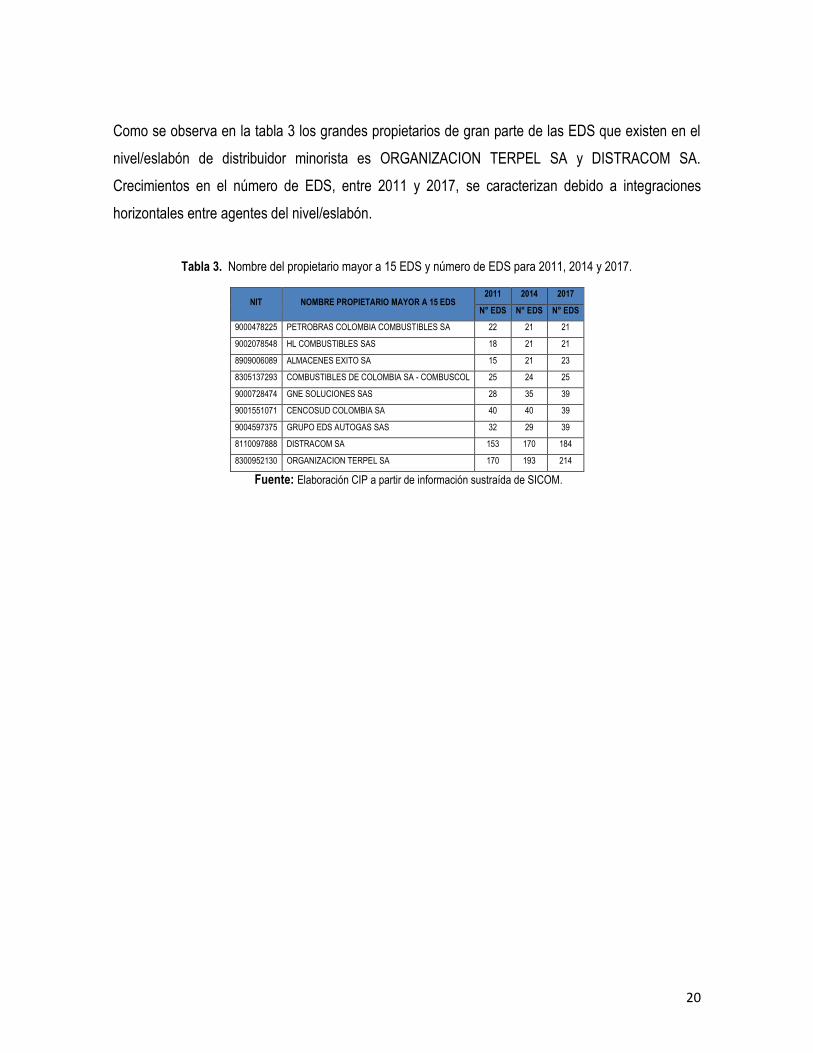

Como se observa en la tabla 3 los grandes propietarios de gran parte de las EDS que existen en el

nivel/eslabón de distribuidor minorista es ORGANIZACION TERPEL SA y DISTRACOM SA.

Crecimientos en el número de EDS, entre 2011 y 2017, se caracterizan debido a integraciones

horizontales entre agentes del nivel/eslabón.

Tabla 3. Nombre del propietario mayor a 15 EDS y número de EDS para 2011, 2014 y 2017.

NIT NOMBRE PROPIETARIO MAYOR A 15 EDS 2011 2014 2017

N° EDS N° EDS N° EDS

9000478225 PETROBRAS COLOMBIA COMBUSTIBLES SA 22 21 21

9002078548 HL COMBUSTIBLES SAS 18 21 21

8909006089 ALMACENES EXITO SA 15 21 23

8305137293 COMBUSTIBLES DE COLOMBIA SA - COMBUSCOL 25 24 25

9000728474 GNE SOLUCIONES SAS 28 35 39

9001551071 CENCOSUD COLOMBIA SA 40 40 39

9004597375 GRUPO EDS AUTOGAS SAS 32 29 39

8110097888 DISTRACOM SA 153 170 184

8300952130 ORGANIZACION TERPEL SA 170 193 214

Fuente: Elaboración CIP a partir de información sustraída de SICOM.

21

2 COMPARATIVAS INTERNACIONALES SOBRE LAS INTEGRACIONES EMPRESARIALES.

El presente capítulo pretende esbozar un comparativo internacional en el marco de política

regulatoria sobre integraciones económicas empresariales en el sector de los combustibles líquidos,

con el objeto de comprender más profundamente las dinámicas propias de los países en esta

materia, sus consecuencias económicas en el mercado y la dinámica con la cual los distribuidores

mayoristas y minoristas participan en él.

En Colombia, por ejemplo, durante los últimos años se han presentado algunos cambios regulatorios

en el sector, adoptando políticas de liberación de mercado, especialmente en precios e integraciones

empresariales. En este sentido, es importante mencionar que, durante la elaboración de este

estudio, la Superintendencia de Industria y Comercio de Colombia decidió objetar la compra del

negocio de distribución de combustibles líquidos de EXXONMOBIL por parte de la ORGANIZACIÓN

TERPEL S.A., entendiendo que, de ser aprobada, se ponían en riesgo las condiciones actuales de

competencia entre los distribuidores, especialmente para los minoristas del sector de combustibles

líquidos. Esto se debe a que, con la compra, TERPEL podría obtener más del 50% de la

participación actual del mercado y utilizar su posición dominante para distorsionar los precios y

condiciones de mercado a su favor.

En línea con lo anterior, a nivel internacional es posible identificar cuatro etapas comunes en la

cadena de valor del sector de los combustibles líquidos, tanto aguas arriba como aguas abajo

(upstream - downstream): la refinación, la importación, la distribución de combustibles al por mayor y

la distribución al por menor. En este último eslabón, se ha desarrollado en el mundo una amplia

variedad de estudios sobre los posibles efectos de las integraciones económicas (verticales y

horizontales) entre distintos agentes de la cadena, distribuidores del mercado de combustibles. A su

vez, se han adoptado una gran cantidad de medidas y marcos regulatorios diferentes en todos los

países, en los que intervienen mayoritariamente organismos estatales comisionados para adelantar

estudios y emitir conceptos que favorezcan la libre competencia y el bienestar generalizado de los

consumidores.

Una amplia revisión de la literatura del sector y estudios técnicos sobre la libre competencia en la

distribución de combustibles líquidos permitió establecer el comportamiento regulatorio para un

22

conjunto de países importantes en el panorama internacional y que sirve de referencia para el objeto

del presente estudio. Esta comparación permitió identificar marcadas diferencias en términos de

resultados de las integraciones verticales de los países desarrollados como Estados Unidos,

Canadá, Australia, Japón y Nueva Zelanda, por ejemplo, en relación con países en vías de

desarrollo, como los latinoamericanos (Chile, Brasil, Perú, Argentina, México, Honduras, Panamá,

Guatemala, El Salvador y Costa Rica).

Como se verá a continuación, en términos generales el primer grupo de países encuentra en las

integraciones verticales una manera aparentemente eficiente de administrar el sector, promovido en

buena parte por la capacidad estatal, institucional y de alta competitividad de los países que lo

conforman. La estrategia económica se centra en la manera en cómo la libre competencia se ubica

por encima de las regulaciones de mercado, tanto en la búsqueda de la eficiencia como del

bienestar de los consumidores.

En el caso latinoamericano, por el contrario, no hay un consenso establecido en materia regulatoria.

Así como existen países en donde se prohíbe la integración vertical explícitamente en la carta

constitucional, hay otros en donde se intenta regular parcialmente este tipo de asociaciones y un

tercer grupo en los cuales el marco normativo, pese a favorecer la libre competencia y las prácticas

antimonopolio, termina concurriendo a la conformación de integraciones económicas significativas

en términos de poder de mercado. Lo que termina ocurriendo es que se establecen intentos de

regulación económica que pretenden incrementar la competitividad del sector en un país, y tienen

como efecto el evento contrario, la creación de barreras de entrada. En suma, la gran preocupación

que se tiene en este grupo de países es el nivel de competitividad del sector minorista de venta de

combustibles y cómo la intervención o no de las integraciones económicas tiene efectos sobre los

precios finales que perciben los consumidores.

23

3.1 ANÁLISIS DE PAÍSES LATINOAMERICANOS.

3.1.1 Chile11

La primera ley antimonopolios en Chile estuvo contenida en el título V de la ley 13305 del 6 de abril

de 1959, titulado "Normas para fomentar la libre competencia industrial y comercial". Actualmente, el

Decreto Ley 211 de 1973 es el marco normativo que combate los abusos monopólicos de las

empresas, las prácticas de colusión y las posibles concentraciones que pueden afectar la

competencia y el desempeño eficiente de los mercados y, por lo tanto, el bienestar general de los

consumidores chilenos12.

La Fiscalía Nacional Económica (FNE) es el órgano encargado de defender y promover la libre

competencia en el país. En el marco de sus atribuciones la FNE actúa en la instrucción de

investigaciones y elaboración de informes que el Honorable Tribunal de Defensa de la Libre

Competencia (TDLC) le solicita sobre causas en trámite. Adicional a ello, promueve la libre

competencia adelantando estudios de la evolución competitiva de mercado, estudios de

comprensión de mercado para evaluar condiciones de competencia en un sector o industrial

particular, desarrollando charlas, seminarios y acuerdos de cooperación con organismos públicos y

universidades que promuevan los beneficios de la competencia.

En materia del marco regulatorio para el sector de combustibles, Chile ha tenido un perfil histórico de

mínima regulación, en contraste con la política adoptada por varios países de la región que han

tomado una posición más dura en términos de regulación de las integraciones económicas entre los

distribuidores del sector. El TDLC ha fallado en contra de casi todas las denuncias interpuestas, en

su gran mayoría por parte de la Asociación de Distribuidores de Combustibles de Chile (ADICO),

basándose en que no se encontró un daño real o potencial a la libre competencia.

En general, las acciones de defensa de la competencia en esta industria han sido prácticamente

nulas. No hay actividades independientes de defensa de la competencia que mencionar. Sin

11 Sapelli, C. (2004). Las estaciones de servicios en chile: ¿compiten o se coluden? Universidad Católica de Chile. Revista Estudios públicos, 95. 12 Centro de Libre Competencia (2004). El derecho de la competencia en Chile. “Memorias”.

24

embargo, en algunos de los casos, el TDLC ha realizado una especie de defensa de la competencia

más allá de los remedios tradicionales. Por ejemplo, en el caso de fijación de precios, el TDLC emitió

algunas recomendaciones sobre la transparencia que se deben tener en las operaciones

económicas y ordenó a la FNE vigilar las relaciones verticales entre los segmentos mayorista y

minorista.

El caso más importante que puso a prueba la naturaleza normativa de las regulaciones en el sector

de los combustibles fue la transacción transfronteriza en la que participó el grupo COPEC (principal

actor en la distribución de combustibles líquidos del país) para la compra de Terpel Chile (rival

directo de COPEC en distribución al por mayor y al por menor), en la que el TDLC llegó a la

conclusión de que la transacción examinada daría lugar a riesgos significativos de daño a la

competencia en la distribución de combustibles a través de gasolineras (aguas abajo). Por lo cual,

impuso la venta de los activos a un solo comprador independiente de COPEC y Terpel Chile, como

medida de desinversión.

En el lapso de los 18 meses desde la toma efectiva de Terpel por parte de COPEC, el comprador

interesado en adquirir el paquete de desinversión fue SHELL. El TDLC rechazó la compra

argumentando posibles barreras de entrada y eliminación de eficiencias en el mercado, por lo cual,

el TDLC concluyó que no había ningún recurso disponible que pudiera mitigar los riesgos

competitivos de una adquisición de Shell y que la compra por parte de Shell no cumpliría el propósito

de la desinversión de desarrollar un participante efectivo, viable e independiente en el mercado. Sin

embargo, esta decisión fue revocada por la Suprema Corte de Chile.

El Tribunal de Justicia declaró que la prohibición de la transacción no era proporcionada y, a juicio

de la FNE, aprobó la compra por Shell de la venta de al menos una gasolinera en todos los

mercados en los que el rendimiento de la concentración posterior a la transacción excede los límites

determinados por el FNE en su guía interna para las fusiones horizontales como umbral para la

preocupación preliminar de la competencia.

25

3.1.2 Brasil13

Brasil consagra constitucionalmente a la libre competencia como uno de los principios rectores del

sistema económico. En el Artículo 173 de la carta magna se dice que el Estado suprimirá el abuso

del poder económico destinado a la concentración del mercado, las barreras a la competencia y el

incremento ilegal de los beneficios. Existen tres organismos encargados del derecho de la libre

competencia en Brasil: El Consejo Administrativo de Defensa Económica (CADE), la Secretaría de

Defensa Económica (SDE) y la Secretaría de Acompañamiento Económico (SAE).

El CADE es el órgano que resuelve la existencia de una posible transgresión a la libre competencia

por parte de los agentes económicos en determinadas prácticas económicas. La SDE se encarga de

conducir los procesos administrativos con el ánimo de adelantar las investigaciones sobre la

existencia de conductas anticompetitivas que remite al CADE para que decida sobre los mismos.

Finalmente, la SAE emite conceptos relacionados con los aspectos económicos de los actos de

concentración de mercado y prácticas anticompetitivas. En términos generales, la regulación

gubernamental de Brasil sobre la competencia se base en la defensa de intereses públicos tales

como la preservación del bienestar social y la eficiencia14.

El sector petrolero y sus derivados se distingue en Brasil por tener una fuerte intervención estatal en

todos los niveles de la cadena de aguas arriba: exploración, refinación, importación y transporte.

Dada su importancia en la economía nacional, las actividades de la cadena de combustibles tienen

consecuencias e impactos sobre otros sectores importantes de la economía y sobre la sociedad en

general y por lo tanto requieren de una supervisión e intervención constante del poder público.

En la década de 1990, se inició un proceso de liberalización de precios de los derivados del petróleo

como la gasolina, mediante la ley 9478 de 1997, como estrategia de reducción del poder económico

del Estado en el sector. Así pues, en Brasil existe actualmente integración vertical entre exploración,

producción, refinación y distribución mayorista, más no en el canal de la distribución minorista. El

Estado prohíbe expresamente las integraciones verticales en la cadena de combustibles aguas

abajo, en el Artículo 12 de la Portaria ANP 116: El distribuidor mayorista de combustibles líquidos

13 Ministerio da justicia. (2014). Conselho Administrativo de Defesa Economica. Varejo da Gasolina. 14 Centro de Libre Competencia (2004). El derecho de la competencia en Brasil. “Memorias”.

26

derivados del petróleo (alcohol combustible, biodiesel y otros combustibles) queda imposibilitado de

desarrollar actividades económicas sobre las ventas minoristas de estos productos. Estos

mecanismos regulatorios buscan disminuir la cuota de mercado de los distribuidores mayoristas. Así

pues, las estaciones de servicio de combustibles líquidos tienen la posibilidad de tener un contrato

de exclusividad con un distribuidor mayorista. Si este vínculo existe, la estación de servicio se llama

abanderada, de lo contrario, se tiene bandera blanca. De las cerca de 40.000 estaciones de servicio

en Brasil, aproximadamente el 43% son bandera blanca, 20% son abanderados de Petrobras, 14%

de Ipiranga y 9% de Raizen.

3.1.3 Perú15

En Perú, la normativa referente a la libre competencia inicia con el Decreto Legislativo 701 de 1991.

Esta norma se encargó de eliminar las prácticas monopólicas, controladoras y restrictivas de libre

competencia en la producción y comercialización de bienes y en la prestación de servicios. Esta

norma atiende el cambio estructural económico propuesto por principios constitucionales de la carta

magna de 1991, según la cual, el Estado tiene la función de facilitar y vigilar la libre competencia.

El organismo encargado de regular la libre competencia es el Instituto Nacional de Defensa de la

Competencia y de la Protección de la Propiedad Intelectual (INDECOPI). Este instituto tiene como

funciones dictar opinión en los procedimientos por infracciones legales y adelantar investigaciones

sobre hechos particulares que afectan la libre competencia. Las Comisiones u órganos funcionales

del INDECOPI cuyas resoluciones pueden ser impugnadas ante la Sala Especializada en Defensa

de la Competencia son: La Comisión de Eliminación de Barreras Burocráticas; las Oficinas

Regionales en materia de Eliminación de Barreras Burocráticas con sede en provincia; la Comisión

de Fiscalización de Dumping y Subsidios; la Comisión de Defensa de la Libre Competencia; la

Comisión de Fiscalización de la Competencia Desleal; y las Oficinas Regionales en materia de

Fiscalización de la Competencia Desleal con sede en provincia.

INDECOPI ha adelantado investigaciones que lo ha llevado a concluir que las sentencias deben ser

revisar la estructura y situación de competencia del mercado, en el que es importante investigar los

15 Vasques, A. y Tabara, J. (2007). La industria del petróleo en el Perú: contexto regional, condiciones de competencia y asimetría en las variaciones de los precios de los combustibles.

27

recursos y métodos de producción, métodos de transporte y venta, tecnología e integración vertical,

número y fuerza de los competidores, cuotas de mercado, volúmenes de venta, concentración del

mercado, precios y barreras de entrada16.

Estudios han identificado barreras estructurales de entrada en el eslabón de aguas abajo del sector

de combustibles de Perú17 como resultado de la presencia de economías de escala y ausencia de

competidores robustos. Aun así, no se encuentra ningún impedimento legal que permita a empresas

a participar en el mercado. En los últimos años, INDECOPI no ha emitido ninguna recomendación

para mejorar la competencia o las condiciones de competencia en el sector de los combustibles

líquidos en Perú18. Algunos de los procedimientos sancionadores actualmente en curso, en el

mercado de combustibles son los siguientes:

Mercado de venta de combustibles líquidos en Chimbote (Se acusa a 26 empresas por un

posible acuerdo de precios y promociones durante 2012 y 2015)

Mercado de venta de GNV en grifos y estaciones de servicio en Lima y Callao (Se acusa a

66 empresas por la existencia de un posible acuerdo para aumentar los precios y eliminar

promociones en la venta del Gas Natural Vehicular de Lima y Callao, durante el período

2011 – 2015)

Mercado de gas licuado de petróleo en sus presentaciones envasadas (balón de gas) y

granel, a nivel nacional (Se acusa a 5 empresas por un posible acuerdo para aumentar el

precio de venta del GLP en todo el país)

Mercado de venta de GLP vehicular en la ciudad de Chiclayo

Mercado de venta de GLP vehicular en la ciudad de Chimbote

16 Osinergmin (2017). La industria de los combustibles líquidos en Perú. Organismo Supervisor de la Inversión en Energía y Minería. 17 Tavara y Ochoa (2007). Las condiciones de competencia en el mercado peruano de hidrocarburos”. In: INDECOPI (2007). Condiciones de competencia en sectores seleccionados: Entidades Prestadoras de Salud, Hidrocarburos y Servicios Financieros. 18 Centro de Libre Competencia (2004). El derecho de la competencia en Perú. “Memorias”.

28

3.1.4 Argentina19

La Argentina proporciona un ejemplo en Latinoamérica de política intermedia sobre integraciones

verticales en el sector de los combustibles líquidos, al limitar o restringir la proporción de puntos de

venta que pueden ser integrados verticalmente y de manera simultánea interviene también la

duración de los contratos de suministro de combustibles. Se debe hacer una breve revisión histórica

para entender lo que motivó este cambio. En 1991, el mercado argentino de combustibles líquidos

fue desregulado, por lo que existía completa libertad en la formación de precios, capacidad de

refinación, libertades de ubicación espacial de las estaciones de servicio y, asimismo, libertad para

establecer la cantidad de estaciones de servicio en el territorio nacional.

Con la reestructuración y privatización en 1993 de Yacimientos Petrolíferos Fiscales (YPF) -la

compañía petrolera anteriormente estatal y la más grande de Argentina- y luego de una fuerte caída

en los precios del crudo en 1997, se presentaron precios de gasolina exageradamente altos y no se

ajustaban a los cambios de los precios internacionales del petróleo. Como ejemplo, se percibió entre

enero de 1997 y octubre de 1998, que el precio internacional del crudo cayó más de 55%, lo que

proporcionó una caída en el precio de la gasolina premium en Estados Unidos cercana al 20%. En la

Argentina la disminución del precio de la gasolina premium cayó sólo un 7,4%. Adicionalmente, el

mercado sufría una alta concentración, con aproximadamente el 85%, en sólo cuatro empresas

(YPF, SHELL, ESSO, EG3 PETROBRAS), que mantenían precios altos, muy por encima de los

precios internacionales.

De esta manera, en el año 2000, la Secretaría de asuntos del Consumidor y Defensa de la

Competencia de La Argentina recomendó a la Presidencia de la República restringir la duración de

los contratos entre las compañías petroleras y los concesionarios que operaban las estaciones de

servicio, y establecer un límite máximo de integración vertical medida como del porcentaje de la red

de estaciones de gasolina que una compañía petrolera (refinadora) pueda poseer y operar. La

presidencia revisó y adoptó las recomendaciones mediante el Decreto Presidencial 1060 del año

19 Serebrisky, T. (2003). The Role of Advocacy in Competition Policy. The Case of the Argentine Gasoline Market. World Bank Policy

Research Working Paper 3130.

29

2000. El objetivo de estas políticas claramente fue pro-competitivo, intentando eliminar mecanismos

que adoptaban el papel de barrera estratégica para la entrada de nuevos competidores20.

3.1.5 México21

La Constitución de los Estados Unidos Mexicanos define el marco normativo que rige al sector

petrolero. El artículo 27 de la Constitución Nacional establece que el Estado mexicano tiene la

propiedad directa del petróleo y de todos los hidrocarburos sólidos, líquidos o de gas existentes. La

Ley Reguladora del Artículo 27 del Sector Petrolero (Ley Reguladora) determina que la industria

encierra, entre otras actividades, la exploración, explotación, refinación, transporte, almacenamiento,

distribución y venta directa de petróleo y otros productos obtenidos de la refinación, como el

combustible. El artículo 4 establece además que sólo Petróleos Mexicanos (PEMEX) puede llevar a

cabo actividades petroleras, así como aquellas consideradas estratégicas para la industria.

La mayoría de las actividades realizadas por las filiales de PEMEX están reservadas al Estado y,

como tal, los sectores asociados no enfrentan la competencia directa de empresas privadas. Sin

embargo, hay algunos eslabones de la cadena de producción de hidrocarburos que están abiertos a

la competencia, como el transporte, almacenamiento, distribución y ventas de productos derivados

del petróleo, entre los que se incluyen la gasolina y el diésel. En este sentido, el artículo 14 de la Ley

Reguladora dispone que la venta de gasolina y otros combustibles líquidos procedentes de

actividades de refinación de petróleo será realizada por estaciones de servicio que comercialicen el

producto directamente con los consumidores y operen bajo un tipo de franquicia u otros esquemas

de negociación suscritos por filiales de PEMEX con Personas o empresas mexicanas. En estos

contratos se incluye una cláusula de exclusión para extranjeros. En cuanto a la política de

competencia, la Constitución prohíbe los monopolios y las prácticas monopolísticas. Sin embargo, el

artículo 28 de la Constitución establece también que las funciones desempeñadas en las zonas

estratégicas por el Estado no constituyen un monopolio en sí mismo.

Desde 2010 hasta la fecha, la Comisión Federal para la Competencia (CFC) ha emitido numerosos

dictámenes sobre la legislación propuesta para enmendar las leyes federales y estatales existentes

20 Centro de Libre Competencia (2004). El derecho de la competencia en Argentina. “Memorias”. 21 Centro de Libre Competencia (2004). El derecho de la competencia en México. “Memorias”.

30

que, entre otras, buscaban establecer una distancia mínima entre las gasolineras. Según estas

leyes, los objetivos medioambientales, de seguridad e incluso de competencia leal se logran

regulando la distancia entre las gasolineras. La CFC llegó a la conclusión de que estos objetivos no

se podían lograr con el contenido propuesto. Aparte de la discrepancia en la forma de alcanzar los

objetivos, la CFC se opuso a la adopción de estas regulaciones porque proporcionaba una ventaja a

las gasolineras ya existentes, disminuyendo la competencia entre estaciones y empeorando a los

consumidores. Además, este mecanismo reduce el incentivo de las gasolineras a un rendimiento

más eficiente. Aun así, la filial de Pemex Refinación fue multada en 2013 con una suma de 650

millones de pesos mexicanos por la CFC por prácticas monopólicas relativas a los costos de

transporte de gasolina a las estaciones de servicio del país.

3.1.6 Centroamérica (Costa Rica, El Salvador, Guatemala, Honduras y Panamá)

Costa Rica22: La garantía de libre competencia en Costa Rica tiene piso jurídico en la constitución

nacional de 1949, a través del artículo 46 del título IV de los derechos y garantías individuales, en

donde se proclama el papel garantista del Estado sobre la libre y leal competencia y al mismo tiempo

se prohíben las conductas que restrinjan a la competencia. La Ley de la Promoción de la

Competencia y Defensa Efectiva del Consumidor (1994) es la Ley que regula y vigila el cumplimiento

de este derecho constitucional. El Estado no prohíbe o sanciona necesariamente la conformación de

monopolios o integraciones económicas, sino las prácticas comprobables que lleven a la

competencia desleal o impongan restricciones de entrada a nuevos competidores.

El Salvador23: Se destacan la Ley de Competencia y Ley de Protección de Consumidor, que

respectivamente protegen la competencia y la relación de consumo. Existe también legislación

específica del sector: La Ley Reguladora del Depósito, Transporte y Distribución de Productos del

Petróleo establece los requisitos mínimos para construir y operar el almacenamiento y las estaciones

de servicio24.

22 Centro de Libre Competencia (2004). El derecho de la competencia en Costa Rica. “Memorias”. 23 Superintendencia de Competencia (2010). Estudios sectoriales de condiciones de competencia de El Salvador. 24 Centro de Libre Competencia (2004). El derecho de la competencia en El Salvador. “Memorias”.

31

Guatemala25: En Guatemala el Estado prohíbe de manera absoluta a través de su constitución los

monopolios y privilegios que restringen la libertad de mercado e impide el funcionamiento de

prácticas excesivas que conduzcan a la concentración de medios de producción. Sin embargo, se

observa que en el sector de combustibles existe un alto grado de integración vertical, ya que el

grupo Prenco controla la producción, refinación, transporte y comercialización de combustibles en

las estaciones de servicio.

Honduras26: Dentro de la normatividad que reglamenta las integraciones económicas del sector, se

encuentran la Ley de Hidrocarburos, la Ley de Representantes y Distribuidores y la Ley Sistema de

precios de paridad de importación. La integración vertical no sólo está permitida, sino que además la

Ley favorece en su mayoría a los distribuidores mayoristas, por lo que el poder de negociación de

los minoristas se reduce al mínimo o es inexistente27.

Panamá28: La política de competencia en Panamá fue implementada por la Ley 29 del año 1996,

buscando adoptar disposiciones para evitar actividades monopolísticas y promover la competencia

libre y leal. El artículo 18 específicamente trata sobre las integraciones económicas. "

3.2 ANÁLISIS DE PAÍSES DESARROLLADOS29

3.2.1 Estados Unidos

La PMPA (Petroleum Marketing Practices Act) es la Ley Federal más importante en los Estados

Unidos encargada de regular las integraciones verticales en el comercio minorista de combustibles

líquidos de ese país. De esta manera, la PMPA determina las condiciones en las que un mayorista

puede terminar o no renovar un contrato de franquicia con el distribuidor minorista. Las principales

situaciones en las que un proveedor puede cancelar un contrato de arrendamiento incluyen el

incumplimiento de las disposiciones del contrato, la falta de buena fe para cumplir con los términos

25 Centro de Libre Competencia (2004). El derecho de la competencia en Guatemala. “Memorias”. 26 Comisión para la defensa y promoción de la defensa. (2009). Estudio sectorial: Honduras: Mercado de combustibles derivados del petróleo. 27 Centro de Libre Competencia (2004). El derecho de la competencia en Honduras. “Memorias”. 28 Centro de Libre Competencia (2004). El derecho de la competencia en Panamá. “Memorias”. 29 OECD (2008). Competition Policy for Vertical Relations in Gasoline Retailing. Policy roundtables. & OECD (2013). Competition in road fuel. Policy roundtables.

32

de referencia y el acuerdo mutuo entre el proveedor y el arrendatario. La PMPA también concede

ciertos derechos al distribuidor minorista arrendatario en la terminación o no renovación del contrato

de franquicia con respecto a la disposición de la propiedad de la franquicia. Bajo ciertas

consideraciones, el minorista tiene el derecho de preferencia sobre la venta de la propiedad y puede

tener derecho a parte de cualquier compensación que el distribuidor mayorista recibe cuando la

propiedad es tomada a través de dominio eminente, o cuando el proveedor pierde el derecho a

conceder uso de la marca.

En Estados Unidos también existen regulaciones en cada uno de los Estados. Actualmente existen

leyes vigentes que prohíben o limitan la integración vertical entre mayoristas y minoristas en el

mercado de venta de combustibles líquidos en los estados de Hawái, Connecticut, Delaware,

Maryland, Nevada, Virginia y el Distrito de Columbia en la Capital Federal. Así, por ejemplo, hay

restricciones relativas al número máximo de estaciones que un refinador pueda tener, como es el

caso de Nevada, o por ejemplo con limites espaciales (restricción de nuevas estaciones en un radio

de 1/8 milla, como es el caso de Hawai.

Se resalta que en los Estados Unidos se han llevado a cabo varios trabajos de investigación

empírica30 por parte de economistas de organizaciones industriales. Todos han concluido que la

desintegración vertical forzada entre refinerías y minoristas está asociada a altos costos y/o precios

al consumidor. Una de las explicaciones que se plantean es que el aumento de precios podría

deberse al abandono de interés por parte de los refinadores con estrategias intensivas y

depredadoras en el mercado que ven en la integración vertical la única manera de recuperar las

pérdidas de dicha estrategia.

La gasolina al por menor se vende en Estados Unidos a través de tres canales: estaciones

operadoras de las compañías, estaciones de concesionarios de arrendatarios y estaciones de

concesionarios abiertas. En las estaciones operadas por las compañías, el gerente de la estación de

servicio es un empleado más de la refinería dueña de la misma. En los concesionarios arrendatarios

el capital físico de la estación pertenece al refinador y es arrendado a un tercero. Por último, en los

concesionarios abiertos toda la propiedad es del minorista quien puede contratar con cualquier

30 Barron, Taylor & Umbeck (2004), Marvel (2003), Vita (2000), Blass & Carlton (1999), Slade (1998) y Spears (1991)

33

agente para la venta de gasolina. El grado en que estas diversas formas de integración vertical están

presentes en el comercio minorista de gasolina en los Estados Unidos ha variado con el tiempo.

Desde finales de los años setenta, en los Estados Unidos se han presentado numerosas propuestas,

tanto a nivel federal como estatal, algunas de las cuales se han convertido en ley, para afectar la

relación vertical entre los proveedores de gasolina y sus concesionarios franquiciados. Muchas de

estas propuestas, especialmente las relacionadas con el divorcio de la integración vertical entre

mayoristas y minoristas, han sido en respuesta a los cambios en la oferta y la demanda que tienen

lugar en la industria minorista de gasolina.

Hace cuatro décadas, la venta al por menor de gasolina en los Estados Unidos comenzó su

transformación de estaciones de bajo volumen, con servicio completo y de reparación de

automóviles a estaciones de alto volumen, de autoservicio con tiendas de conveniencia. Esta

transformación fue impulsada por los cambios en las preferencias de los consumidores y por el

aumento de los costos de construcción y operación de las gasolineras minoristas. Una consecuencia

de estos cambios en la industria fue una reducción del número total de estaciones minoristas y una

reducción del número de estaciones operadas por los concesionarios en particular, dando como

resultado un aumento en el número de estaciones de servicio operadas por las compañías

refinadoras.

En la década de los setenta, los principales refinadores vendieron gasolina a través de más de 200

mil estaciones de servicio, donde el 5,7% eran propiedad de las compañías, el 52,4% eran operados

por concesionarios arrendatarios y el 41,9% eran operados por concesionarios abiertos. En la

actualidad, se estima que las principales refinerías venden gasolina a través de 38.797 puntos de

venta. Entre ellos, el 20,4% son propiedad de las compañías, el 15,8% son operados por

concesionarios arrendatarios y el 63,8% son operados por concesionarios abiertos.

3.2.2 Reino Unido

En el Reino Unido existe la Comisión de Monopolios y Fusiones Empresariales. Este órgano es el

encargado de investigar, regular y promover la libre competencia de la industria de la gasolina. Este

34

sector ha experimentado en los últimos años tres investigaciones de la industria de la Comisión de

Monopolios y fusiones empresariales, dos investigaciones del Comité Especial de Comercio e

Industria de la Cámara de los Comunes y una investigación por la Comisión de Precios. En cada una

de las investigaciones realizadas los diversos comités han comprobado que no hay evidencia

científica en que la conducta actual de la industria de la gasolina en el Reino Unido sea contraria al

interés público de la sociedad. No hay un alto grado de integración vertical en el eslabón de aguas

abajo en el Reino Unido.

La Comisión encontró que la integración vertical en la industria de la gasolina fue impulsada en gran

parte por los esfuerzos para obtener eficiencias que beneficiarían a los consumidores, por lo que no

se han recomendado medidas adicionales. Los precios y los márgenes de distribución en el Reino

Unido son totalmente libres. Los mecanismos de control del Estado son bastante eficientes y

funcionan a través de asociaciones de consumidores en todas las intendencias. La fijación de los

precios se realiza por las fuerzas del mercado y de acuerdo con los costos de oportunidad de los

combustibles.

3.2.3 Nueva Zelanda

La racionalización de la industria neozelandesa minorista de combustibles líquidos ha ocurrido por

muchos años. Según el Instituto de Investigaciones Económicas de Nueva Zelanda (IIENZ), el

número de estaciones de gasolina disminuyó en más del 60%, pasando de contar con más de 4.000

estaciones de servicio en la década de 1970 a aproximadamente 1.600 estaciones en la actualidad.

En la mayoría de los casos, las estaciones de servicio de gasolina que fueron cerradas eran

minoristas independientes de bajo volumen, a las que las refinerías le habían comprado la cuota de