1 1

El Papel del Mercado de Trabajo en la Transformación de América Latina

Augusto de la Torre

Informe Semestral de la Oficina del Economista Jefe Regional

2012 IMF-WB Annual Meetings

Washington DC, 3 de Octubre de 2012

Oficina del Economista Jefe Región de América Latina y el Caribe Banco Mundial

Perspectivas de corto plazo y riesgos globales

2

La desaceleración de LAC es parte de una tendencia global

3 Fuentes: Consensus Forecast (septiembre 2012), y WEO (abril 2012).

0%

1%

2%

3%

4%

5%

6%

2010 2011 2012p 2013p

Tasa de Crecimiento Anual del MundoPromedio Ponderado

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

-2%

0%

2%

4%

6%

8%

10%

12%

MICs Europa del Este

América Latina y el

Caribe

MICs Sudeste Asiático

China Estados Unidos

EU15

PBI

Per C

ápita

PPP

(201

0)

Tasa

de

Cre

cim

ient

o

Crecimiento Entre Regiones Tasas de Crecimiento Anual del PBI Real, Promedios Ponderados

2010 2011 2012p PBI Per Cápita PPP (eje dcho.)

¿ Por qué se está produciendo una desaceleración sincronizada del crecimiento en los MICs?

4 Nota: Para el gráfico de la derecha, la brecha del producto se computa utilizando el filtro HP con un parámetro de suavización de 6.25 (Ravn y Uhlig, 2002), considerando data anual desde 1980 hasta 2012 (pronóstico). Fuentes: Consensus Forecast (septiembre 2012), WDI y WEO (abril 2012).

-3.1-2.9

-2.7-2.6

-4

-3.5

-3

-2.5

-2

-1.5

-1

-0.5

0

América Latina y el Caribe

MICs Europa del Este

China MICs Sudeste Asiático

Punt

os P

orcen

tuale

s

Cambio en el Crecimiento del PBI Real de 2010 a 2012 Promedio Ponderado por Regiones

Promedio= -2.8

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

2008 2009 2010 2011 2012

Brecha del Producto en Economías EmergentesComo Porcentaje del Nivel del PIB Tendencial

MICs Europa del EsteLACMICs Sudeste Asiático

La heterogeneidad en las perspectivas de crecimiento entre los países de LAC

Fuentes: Consensus Forecast (septiembre 2012), WEO (abril 2012), y oficinas de país del Banco Mundial. 5

0%

1%

2%

3%

4%

5%

6%

7%

8%

Ven

ezue

la

El S

alva

dor

Nic

arag

ua

Gua

tem

ala

Méx

ico

Arg

entin

a

LAC

Ecu

ador

Cos

ta R

ica

Bra

sil

Uru

guay

Col

ombi

a

Rep

. Dom

.

Bol

ivia

Chi

le

Para

guay

Perú

Pana

má

Tasas de Crecimiento Para 2013

-2%

0%

2%

4%

6%

8%

10%

Para

guay

Bra

sil

El S

alva

dor

Arg

entin

a

LAC

Gua

tem

ala

Nic

arag

ua

Méx

ico

Uru

guay

Rep

. Dom

.

Col

ombi

a

Ecu

ador

Cos

ta R

ica

Bol

ivia

Chi

le

Ven

ezue

la

Perú

Pana

má

Tasas de Crecimiento

20112012p

Reconfiguración de los riesgos globales desde nuestro último informe

La posibilidad de una catástrofe financiera en Europa ha disminuido Señales más claras del BCE de inyectar liquidez y actuar como

prestamista de última instancia Existen altos riesgos a la baja, y pocos al alza

La mayor parte de los riesgos a la baja continúan viniendo de Europa, y más recientemente desde China • ¿Es la desaceleración de la economía china cíclica o estructural?

A través de los precios de las materias primas y la demanda de exportaciones

6

La nueva cara del mercado de trabajo en AL

7

- Mercado de trabajo y desigualdad - Estabilidad macroeconómica y ajuste en el mercado de trabajo

La desigualdad en el ingreso de los hogares cae en América Latina mientras crece en las otras regiones

8 Fuente: Lustig, López-Calva y Ortiz-Juarez (2011).

-1.5

-1

-0.5

0

0.5

1

1.5

2

2.5

LAC-13 LAC-17 OECD-30 Suráfrica India China

en %

Evolución de la Desigualdad en los Ingresos del HogarCambio en el Índice Gini Entre 2000 y 2009

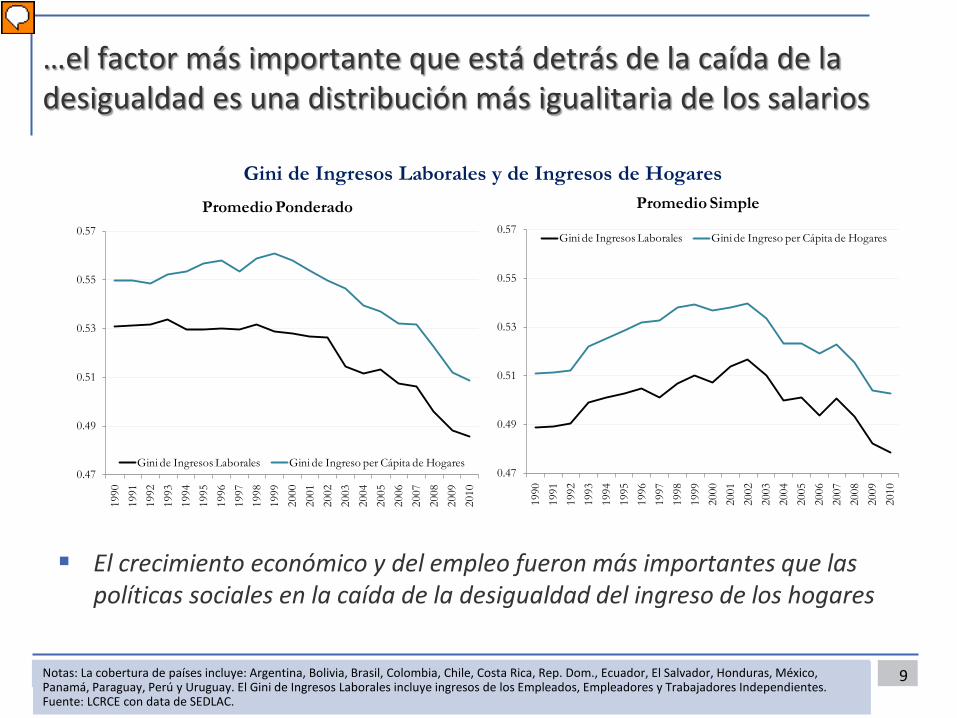

…el factor más importante que está detrás de la caída de la desigualdad es una distribución más igualitaria de los salarios

El crecimiento económico y del empleo fueron más importantes que las políticas sociales en la caída de la desigualdad del ingreso de los hogares

Notas: La cobertura de países incluye: Argentina, Bolivia, Brasil, Colombia, Chile, Costa Rica, Rep. Dom., Ecuador, El Salvador, Honduras, México, Panamá, Paraguay, Perú y Uruguay. El Gini de Ingresos Laborales incluye ingresos de los Empleados, Empleadores y Trabajadores Independientes. Fuente: LCRCE con data de SEDLAC.

9

0.47

0.49

0.51

0.53

0.55

0.57

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Promedio Ponderado

Gini de Ingresos Laborales Gini de Ingreso per Cápita de Hogares0.47

0.49

0.51

0.53

0.55

0.57

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Promedio Simple

Gini de Ingresos Laborales Gini de Ingreso per Cápita de Hogares

Gini de Ingresos Laborales y de Ingresos de Hogares

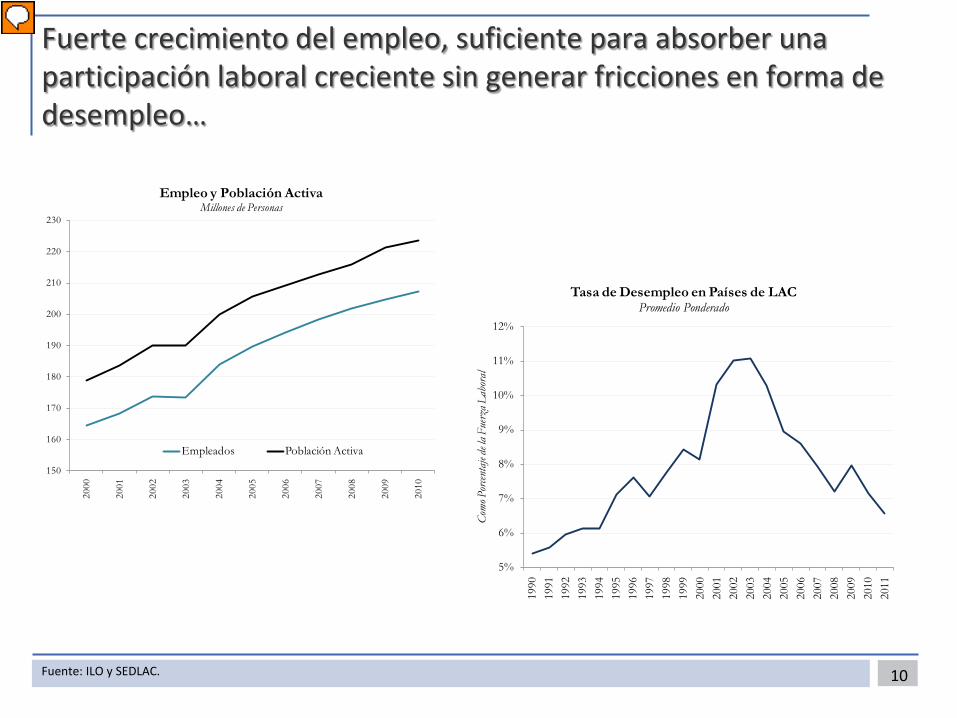

Fuerte crecimiento del empleo, suficiente para absorber una participación laboral creciente sin generar fricciones en forma de desempleo…

10 Fuente: ILO y SEDLAC.

150

160

170

180

190

200

210

220

230

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Empleo y Población Activa Millones de Personas

Empleados Población Activa

5%

6%

7%

8%

9%

10%

11%

12%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Como

Por

centa

je de

la F

uerz

a Lab

oral

Tasa de Desempleo en Países de LACPromedio Ponderado

… y con disminución del empleo informal

11

-10

-8

-6

-4

-2

0

2

4

6

Perú

Para

guay

Cost

a Ric

a

Arg

entin

a

Bras

il

Boliv

ia

Chile

Méx

ico

El S

alva

dor

Punt

os P

orcen

tual

esInformalidad

Como Porcentaje de la Población Empleada, Variación 2000-2010

Nota: La informalidad está definida como la suma de trabajadores por cuenta ajena sin derecho a prestaciones sociales y trabajadores por cuenta propia. Fuente : SEDLAC y LABLAC.

¿Qué explica la reciente caída en la desigualdad del ingreso laboral?

Cambios en las características de la fuerza de trabajo

• Participación laboral femenina • Educación • Experiencia • Otras cualificaciones

Cambios en la remuneración de esas características

12

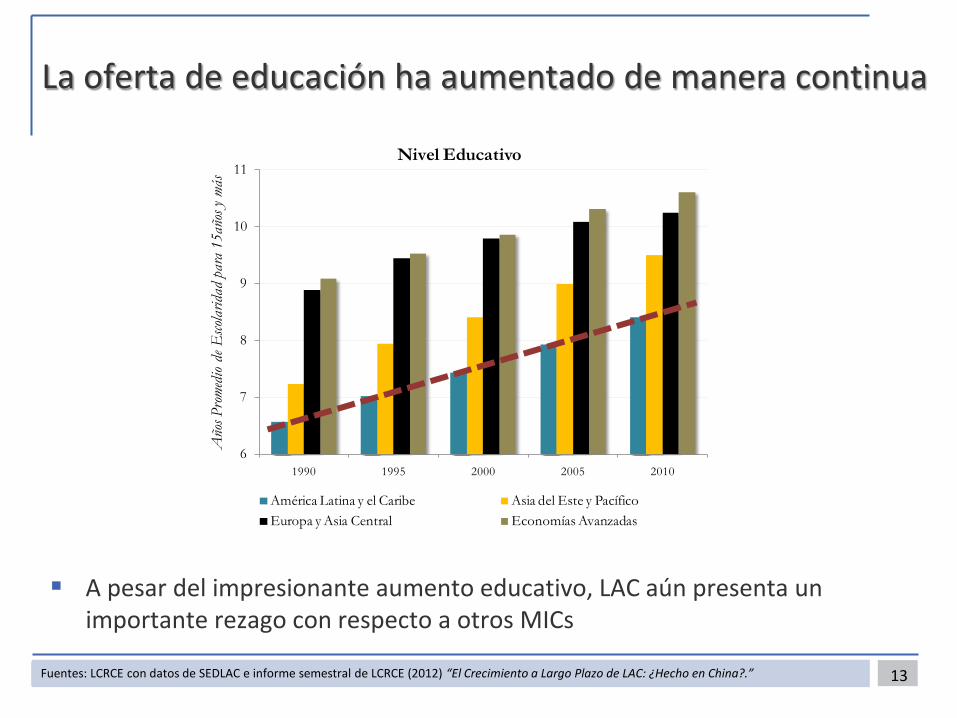

La oferta de educación ha aumentado de manera continua

A pesar del impresionante aumento educativo, LAC aún presenta un importante rezago con respecto a otros MICs

13 Fuentes: LCRCE con datos de SEDLAC e informe semestral de LCRCE (2012) “El Crecimiento a Largo Plazo de LAC: ¿Hecho en China?.”

6

7

8

9

10

11

1990 1995 2000 2005 2010

Año

s Pro

medi

o de

Esco

larid

ad p

ara

15añ

os y m

ás

Nivel Educativo

América Latina y el Caribe Asia del Este y PacíficoEuropa y Asia Central Economías Avanzadas

La caída de la desigualdad salarial no puede ser explicada por cambios en la composición de la fuerza de trabajo

14 Fuente: LCRCE con datos de SEDLAC.

… la historia detrás de la reducción de la desigualdad debe encontrarse en la reducción de la remuneración de las cualificaciones laborales

0.45

0.46

0.47

0.48

0.49

0.50

0.51

0.52

0%

5%

10%

15%

20%

25%

30%

35%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Índic

e Gini

% d

e Pob

lación

en E

dad d

e Tra

bajar

Educación, Fuerza Laboral Femenina y Desigualdad de Ingresos

Participación Femenina Fuerza Laboral SecundariaTerciaria Gini de Ingresos Laborales (eje dcho.)

Un factor determinante: la caída de los retornos a la educación

15 Fuente: LCRCE con data de SEDLAC.

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

Secundaria Terciaria

Retornos de Educación Terciaria y Secundaria en LACcon Respecto a Primaria

1993 2002 2010

Posible factor de demanda: ¿Está el auge de los precios de las materias primas aumentando la demanda relativa de trabajadores con escasa calificación?

16 Nota: El Panel de la derecha incluye observaciones anuales de Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, Honduras, México, Nicaragua, Panamá, Perú, Paraguay, El Salvador, Uruguay y Venezuela para el período 1990-2010. Fuente: LCRCE de Gasparini et al. (2011). El Panel A fue preparado por LCRCE con data de ILO y Spatafora & Tytell (2009).

ATG ARGBHSBRB

BOLBRA

CHL

COL

CRI

DOM

ECU

SLV

GTAHND

JAM

MEX

NIC

PAN

PRYPER

LCA

-5

-4

-3

-2

-1

0

1

2

3

4

5

-10 -5 0 5 10 15

Prop

orci

ón d

e Em

pleo

en S

ecto

r de M

anuf

atur

a

Balance Comercial de Bienes Primarios

Manufacturas y Balanza Comercial de Bienes Primarios Promedio 2002-2008

y = -0.0025x + 1.3035

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

50 70 90 110 130 150 170 190

Prim

a Sa

lari

alTr

abaja

dores

de al

ta-ba

ja esp

eciali

zació

n

Términos de Intercambio(2000=100)

Prima Salarial y Términos de Intercambio

Posible factor de oferta: El aumento de la desigualdad salarial entre universitarios sugiere creciente heterogeneidad entre centros educativos

Fuente: Fernández-Sierra & Messina (2012). 17

1.4

1.42

1.44

1.46

1.48

1.5

1.52

1.54

1.56

1.58

1.6

Secundaria Terciaria

Differenciales Salarial al Interno de cada Grupo Educativo en LAC

1990s 2000s

Estabilidad macroeconómica y mercado de trabajo

18

La reducción de la inflación conllevó un aumento en la rigidez a la baja de los salarios

Fuentes: IFS y Messina & Holden (2012). 19

0.50.70.91.11.31.51.71.92.12.32.52.72.93.1

ene-

84m

ay-8

5se

p-86

ene-

88m

ay-8

9se

p-90

ene-

92m

ay-9

3se

p-94

ene-

96m

ay-9

7se

p-98

ene-

00m

ay-0

1se

p-02

ene-

04m

ay-0

5se

p-06

ene-

08m

ay-0

9se

p-10

Tasa

de I

nfla

ción

en lo

garit

mo

Promedio del Logaritmo de la Inflación en LAC-6

101% 1000%

16%5.47%

Crisis de Deuda - Inflación Alta Desinflación Metas de Inflación

0

0.02

0.04

0.06

0.08

0.1

0.12

0.14

0.16

0.18

Rigidez Real

Frac

cion d

e Tra

bajad

ores

Rigidez a la Baja de Salarios Reales en LAC

1990s

2000s

El ajuste salarial durante las recesiones: un contraste entre dos décadas

20 Fuente: LCRCE con data de SEDLAC.

Argentina

Mexico

Los 1990 Los 2000

60708090

100110120130140150

jun-

95fe

b-96

oct-9

6ju

n-97

feb-

98oc

t-98

jun-

99fe

b-00

oct-0

0ju

n-01

feb-

02oc

t-02

jun-

03fe

b-04

oct-0

4

Crisis PreviasÍndice Base Jun.97=100

CPI

Real Mean Wage

70

90

110

130

150

170

190

mar

-94

jun-

94

sep-

94

dic-

94

mar

-95

jun-

95

sep-

95

dic-

95

mar

-96

jun-

96Crisis Previas

Índice Base Jun.94=100

60708090

100110120130140150

jun-

05se

p-05

dic-

05m

ar-0

6ju

n-06

sep-

06di

c-06

mar

-07

jun-

07se

p-07

dic-

07m

ar-0

8ju

n-08

sep-

08di

c-08

mar

-09

jun-

09

Crisis del 2008/2009Índice Base Jun.08=100

70

90

110

130

150

170

190

jun-

07

sep-

07

dic-

07

mar

-08

jun-

08

sep-

08

dic-

08

mar

-09

jun-

09

sep-

09

dic-

09

Crisis del 2008/2009Índice Base Jun.07=100

Pero la menor volatilidad de los salarios no se tradujo en mayor volatilidad del desempleo

21 Fuente: LCRCE con data de ILO y LABLAC .

0

0.5

1

1.5

2

2.5

3

Colombia Argentina Brasil Perú México

Respuesta del Desempleo a Cambios del ProductoCiclos de los 1990s vs. Ciclos de los 2000s

Ciclo 1990s Ciclo 2000s

El poder de los bancos centrales

Fuente: Messina y Sanz de Galdeano (2011). 22

0.00

0.02

0.04

0.06

0.08

0.10

0.12

0.14

0.16

0.18

0.20

95-96 96-97 97-98 98-99 99-00 00-01 01-02

Inflación, Salarios Mínimos e Indexación de Salarios en Brasil

Inflación IPC Crecimiento del Salario Mínimo Punto Focal de Rigidez Real

Introducción de metas de inflación

Gracias

23