El Mercado Latinoamericano del Acero

Rafael Rubio - Alacero - 28 de agosto, 2014

11 Congreso del Acero - Instituto Chileno del Acero

Agenda

1. Escenario económico mundial y regional.

2. La industria del acero en América Latina.

3. El acero y su cadena de valor.

4. Factores que condicionan el desempeño de la industria.

5. Conclusiones.

2

1. Escenario económico mundial y regional

Escenario económico mundial y regional

Lenta recuperación económica mundial.

Crecimiento por debajo del nivel potencial.

Regiones avanzan a diferente ritmo:

Países desarrollados se fortalecen.

Países emergentes se debilitan.

Mejoría esperada para el segundo semestre (?)

Riesgos geopolíticos crecientes.

Volatilidad por política monetaria en Estados Unidos.

4

Crecimiento PIB (%)

La recuperación económica se fortalece en 2015

5

2013 2014 2015

Mundo 3,2% 3,4% 4,0%

P. Desarrollados 1,3% 1,8% 2,4%

P. Emergentes 4,7% 4,6% 5,2%

China 7,7% 7,4% 7,1%

América Latina 2,6% 2,0% 2,6%

Chile 4,0% 1,9 - 3,0% 3,2 - 3,8%

Fuente: Fondo Monetario Internacional WEO julio 2014

Evolución económica por regiones

6,0% 4,1% 2,6% 2,5%

1,6%

2,5%

6,7%

1,2%

5,3%

4,0%

0

1

2

3

4

5

6

7

2010 2011 2012 2013 2014p 2015p

América Latina*: Crecimiento del PIB (Variación Anual)

América Latina Mercosur Alianza del Pacífico

6

* Nota: Promedio ponderado de Argentina, Brasil, Chile, Colombia, México, Paraguay, Perú, Uruguay y Venezuela

Fuente: BBVA Research

%

2. Industria del acero de América Latina

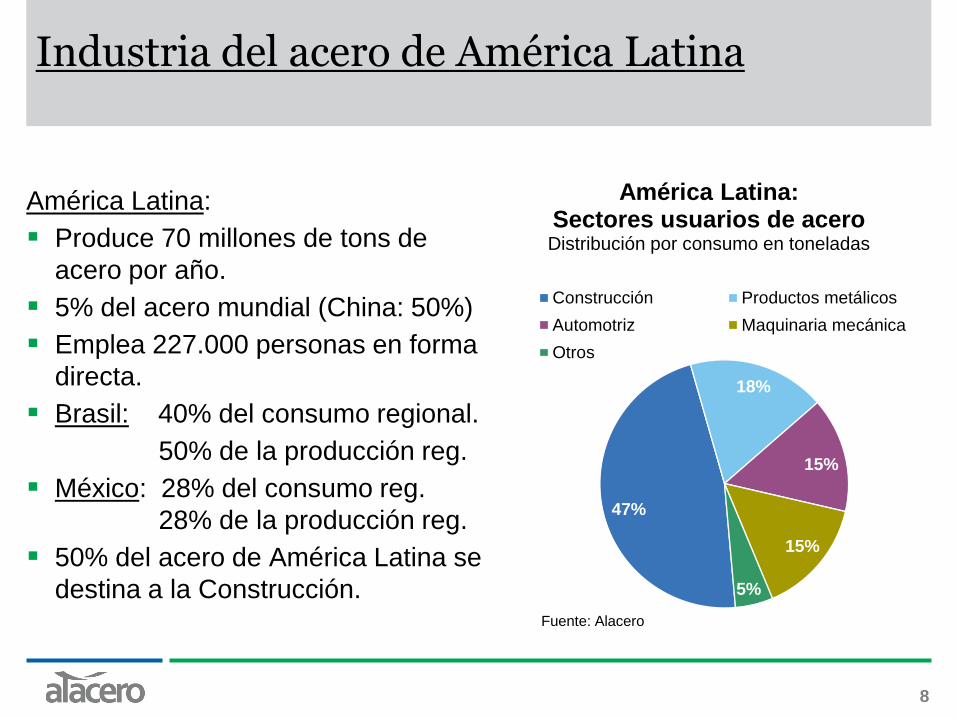

47%

18%

15%

15%

5%

América Latina: Sectores usuarios de acero Distribución por consumo en toneladas

Construcción Productos metálicos

Automotriz Maquinaria mecánica

Otros

América Latina:

Produce 70 millones de tons de

acero por año.

5% del acero mundial (China: 50%)

Emplea 227.000 personas en forma

directa.

Brasil: 40% del consumo regional.

50% de la producción reg.

México: 28% del consumo reg.

28% de la producción reg.

50% del acero de América Latina se

destina a la Construcción.

Industria del acero de América Latina

8

Fuente: Alacero

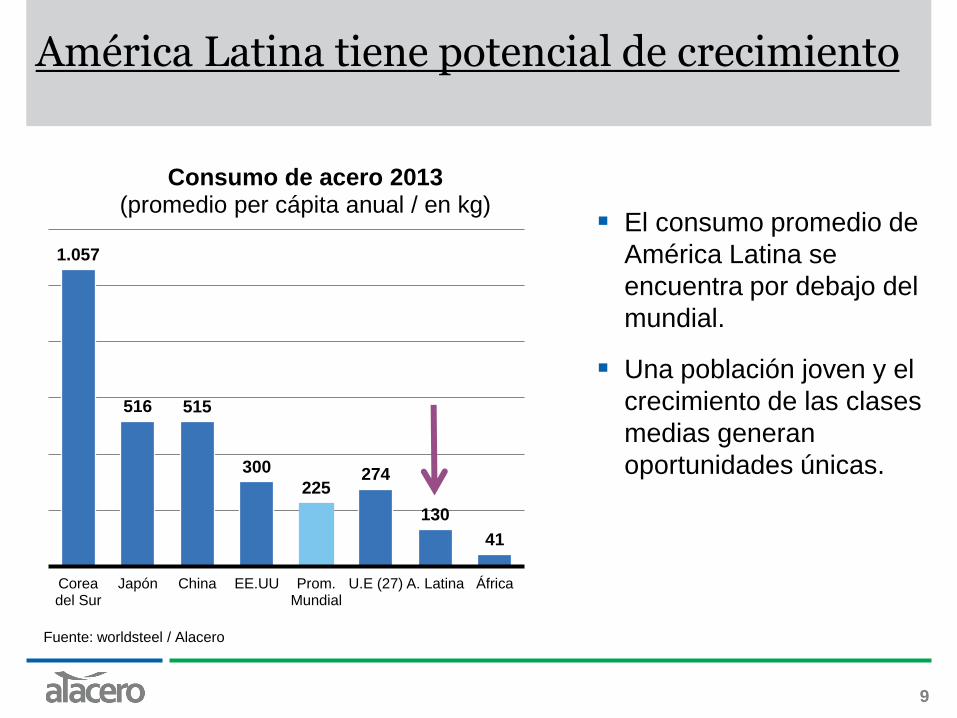

El consumo promedio de

América Latina se

encuentra por debajo del

mundial.

Una población joven y el

crecimiento de las clases

medias generan

oportunidades únicas.

América Latina tiene potencial de crecimiento

9

1.057

516 515

300

225 274

130

41

Coreadel Sur

Japón China EE.UU Prom.Mundial

U.E (27) A. Latina África

Consumo de acero 2013 (promedio per cápita anual / en kg)

Fuente: worldsteel / Alacero

Demanda de acero - Productos laminados

(millones de toneladas y variaciones anuales (%))

El escenario actual de la demanda es de crecimiento moderado

2013 2014 2015

Mundo 1.395

3,5%

1.439

3,1%

1.486

3,3%

Mundo sin China 685

1,1%

717

3,2%

745

3,9%

China 700

6,1%

721

3,0%

741

2,7%

Estados Unidos 96

-0,6%

99

4,0%

103

3,7%

Brasil 26

4,8%

27

3,0%

28

3,2%

América Latina 23

3,8%

24

3,9%

24

2,1%

Chile 2,7

-11,9%

2,6

-4,9%

2,7

1,6%

10

Fuente: worldsteel Julio 2014

La producción doméstica está siendo desplazada mayoritariamente por importaciones desde China

0

500

1.000

1.500

2.000

2.500

1st/0

5

2nd

/05

3rd

/05

4th

/05

1st/0

6

2nd

/06

3rd

/06

4th

/06

1st/0

7

2nd

/07

3rd

/07

4th

/07

1st/0

8

2nd

/08

3rd

/08

4th

/08

1st/0

9

2nd

/09

3rd

/09

4th

/09

1st/1

0

2nd

/10

3rd

/10

4th

/10

1st/1

1

2nd

/11

3rd

/11

4th

/11

1st/1

2

2nd

/12

3rd

/12

4th

/12

1st/1

3

2nd

/13

3rd

/13

4th

/13

1st/1

4

2nd

/14

Exportación de Acero de China hacia América Latina (miles de toneladas por trimestre)

+ 4741 %

11

Fuente: GTA

Un mercado sin crecimiento

intensifica las importaciones y las

prácticas desleales de comercio.

En 2013, los flujos desde China

representaron 36% de las

importaciones latinoamericanas de

acero laminado.

Las importaciones representan

28% del consumo de acero en la

región.

El déficit comercial ha estado creciendo desde 2012

12

16,7

18,2

13,7

13,6

10

11

12

13

14

15

16

17

18

19

2010 2011 2012 2013 2014 2015

Brecha creciente en el comercio de aceros

laminados (millones de toneladas)

Importaciones

Exportaciones

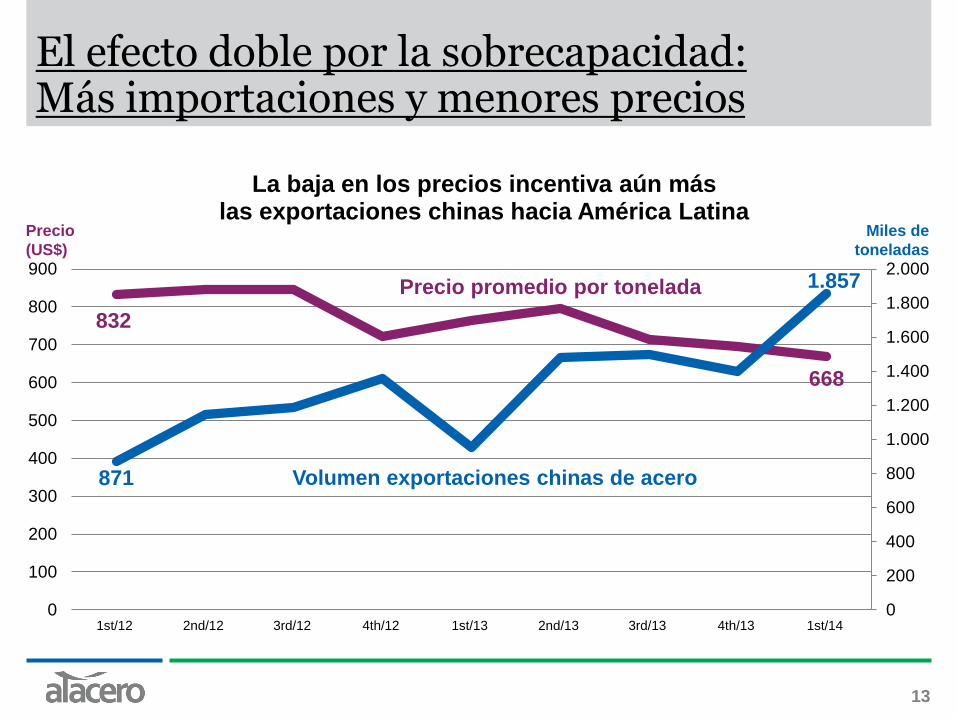

El efecto doble por la sobrecapacidad: Más importaciones y menores precios

832

668

871

1.857

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

0

100

200

300

400

500

600

700

800

900

1st/12 2nd/12 3rd/12 4th/12 1st/13 2nd/13 3rd/13 4th/13 1st/14

La baja en los precios incentiva aún más las exportaciones chinas hacia América Latina

13

Volumen exportaciones chinas de acero

Precio promedio por tonelada

Precio

(US$)

Miles de

toneladas

Sobrecapacidad global y contracción de la demanda mundial.

Aumento de exportaciones.

Presión a la baja sobre los precios.

Incremento de fricciones comerciales.

Márgenes de rentabilidad no sustentables para empresas del sector privado!

La problemática de la sobrecapacidad

14

3. El acero y su cadena de valor

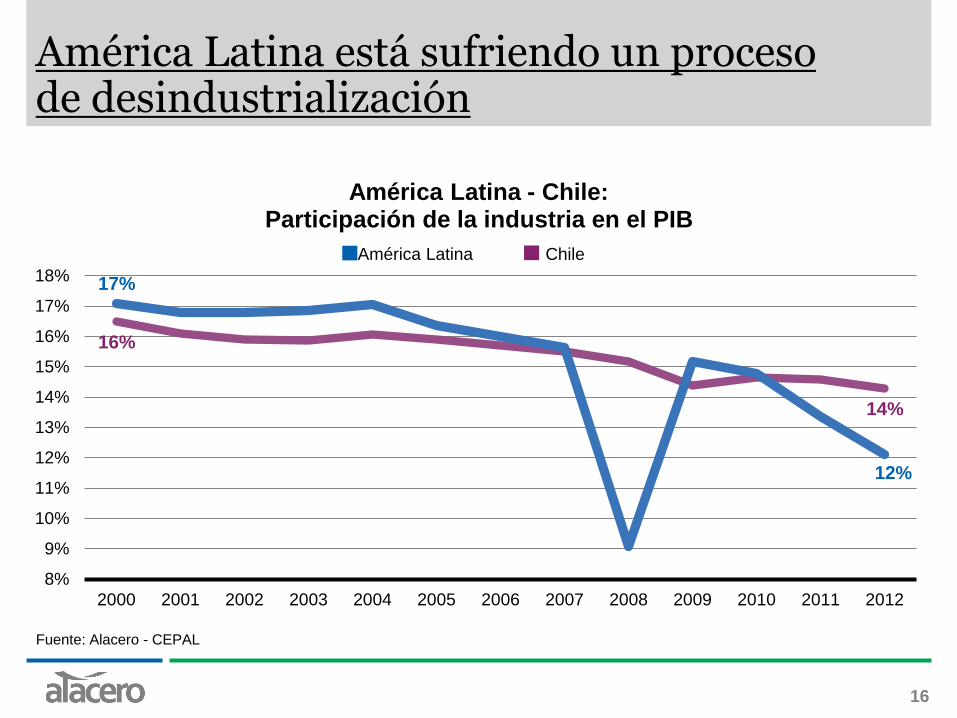

América Latina está sufriendo un proceso de desindustrialización

16

16%

14%

17%

12%

8%

9%

10%

11%

12%

13%

14%

15%

16%

17%

18%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

América Latina - Chile: Participación de la industria en el PIB

América Latina Chile

Fuente: Alacero - CEPAL

Los productos primarios están ganando participación en las exportaciones latinoamericanas

17

Fuente: CEPAL, estimación propia

49,8 52,5 49,5 52,7 52,9 54,7

50,2 47,5 50,5 47,3 45,3 45,3

0%

20%

40%

60%

80%

100%

2005 2006 2007 2008 2009 2010e

Participación en las exportaciones totales (porcentaje)

Primarios Manufacturados

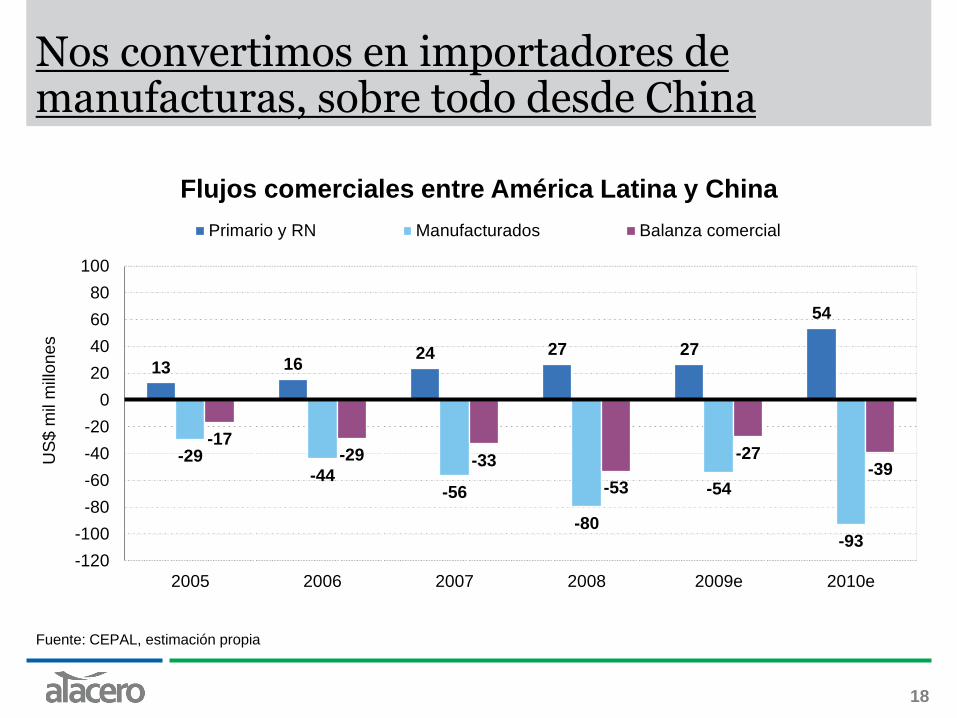

Nos convertimos en importadores de manufacturas, sobre todo desde China

18

Fuente: CEPAL, estimación propia

13 16 24 27 27

54

-29 -44

-56

-80

-54

-93

-17 -29 -33

-53

-27 -39

-120

-100

-80

-60

-40

-20

0

20

40

60

80

100

2005 2006 2007 2008 2009e 2010e

Flujos comerciales entre América Latina y China

Primario y RN Manufacturados Balanza comercial

US

$ m

il m

illones

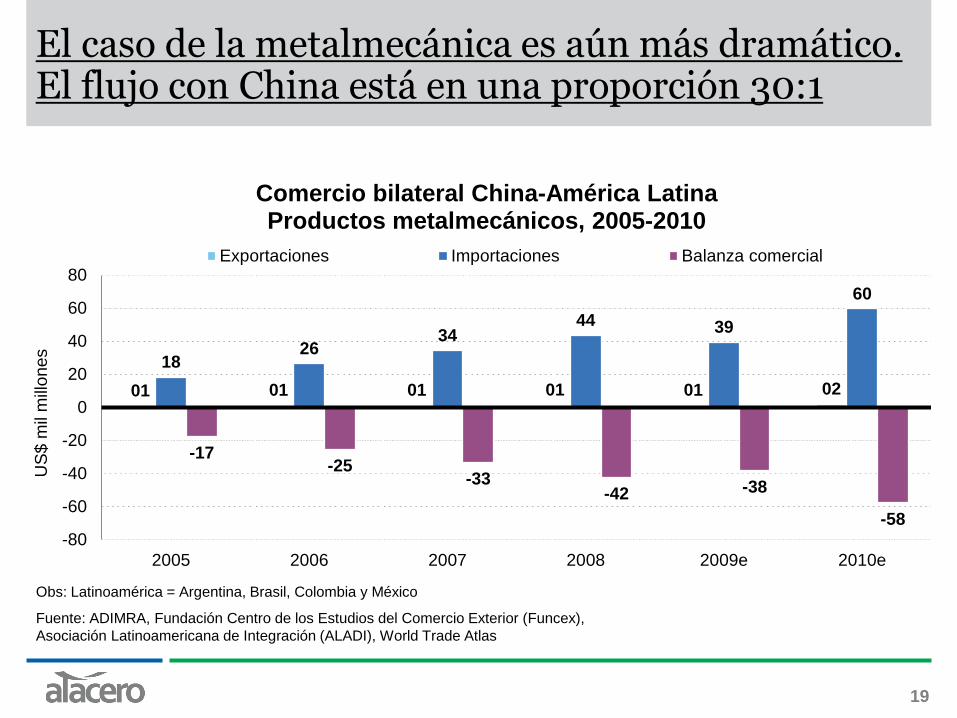

El caso de la metalmecánica es aún más dramático. El flujo con China está en una proporción 30:1

19

01 01 01 01 01 02

18 26

34 44 39

60

-17 -25

-33 -42 -38

-58

-80

-60

-40

-20

0

20

40

60

80

2005 2006 2007 2008 2009e 2010e

Comercio bilateral China-América Latina Productos metalmecánicos, 2005-2010

Exportaciones Importaciones Balanza comercial

US

$ m

il m

illones

Obs: Latinoamérica = Argentina, Brasil, Colombia y México

Fuente: ADIMRA, Fundación Centro de los Estudios del Comercio Exterior (Funcex),

Asociación Latinoamericana de Integración (ALADI), World Trade Atlas

4. Factores que condicionan el desempeño de la industria

Factores que condicionan el desempeño de la industria

21

China.

Comercio mundial de productos siderúrgicos.

Sobrecapacidad.

Rentabilidad.

China representa cerca del 50% de la producción mundial de acero

22

23%

49%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Producción de acero y participación china en la industria mundial

China Mundial China: participación de mercado

Fuente: worldsteel

Mill

one

s d

e t

one

lada

s

Las empresas siderúrgicas chinas son

las más acusadas en el mundo por sus

prácticas desleales de comercio.

En medidas antidumping, China tiene

141 acusaciones de un total mundial

de 612.

23% del total.

En medidas subsidios, China tiene 18

acusaciones de un total mundial de 33.

55% del total.

En América Latina, las acciones en

acero contra el comercio desleal de

China suman 25 en proceso y 41

vigentes.

23

Fuente: worldsteel

39% 29%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0

50

100

150

200

250

300

350

400

450

500

Participación del comercio en el consumo aparente mundial

Exportaciones de laminados

% de participación en la producción

Mill

one

s d

e t

one

lada

s

El comercio siderúrgico es significativo, conflictivo y con alta participación de prácticas desleales

La fabricación de productos metalmecánicos ha crecido más que la producción de acero en China

24

Fuente: Anuario Estadístico de la Industria del Acero de China 2010, Bloomberg

100 100 100 100

178

355

254

0

100

200

300

400

Acero Automóvil Tractor Refrigerador

Producción anual de China (2005 = 100)

2005 2006 2007 2008 2009 2010

Déficit de productos metalmecánicos con China pasó de US$ 8 mil millones en 2003 a US$ 71 mil millones en 2012

25

Fuente: Elaboración propia en base a COMTRADE, ONU

-45

-40

-35

-30

-25

-20

-15

-10

-5

0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Saldo comercial con China, 2003-2012

Argentina Brasil Colombia México

US

$ m

il m

illones

América

Latina

EE.UU.

Canadá 10

17

CIS

79 China:

281

Sobrecapacidad global 2013:

570 millones de toneladas

Asia (ex-

China):

85

Europa

98

China representa 50% de la sobrecapacidad actual

26

(millones de toneladas)

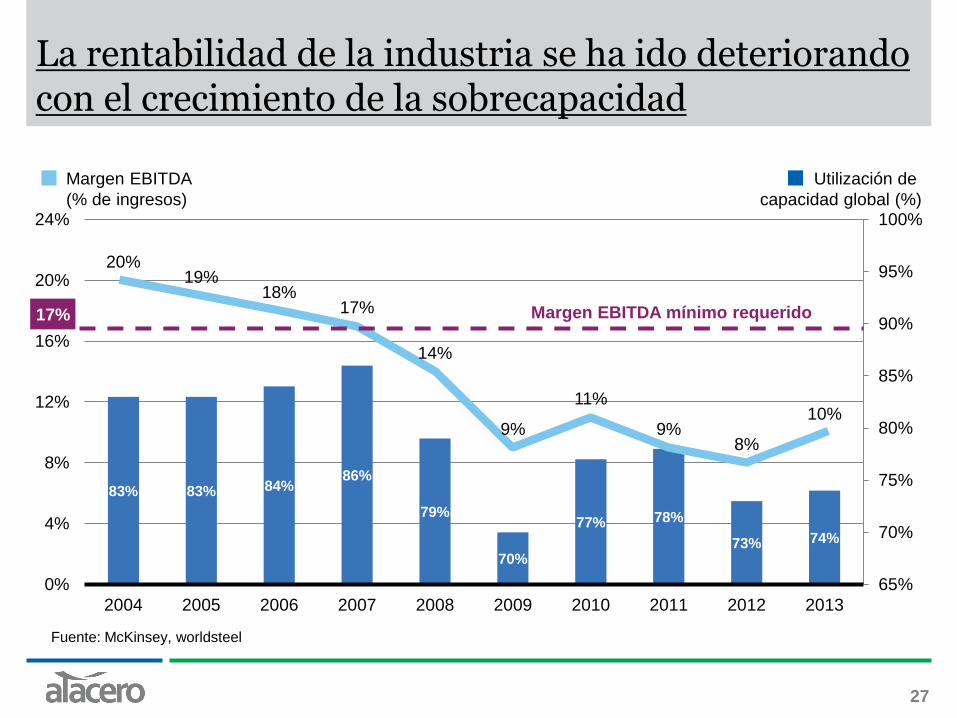

La rentabilidad de la industria se ha ido deteriorando con el crecimiento de la sobrecapacidad

27

Fuente: McKinsey, worldsteel

83% 83% 84% 86%

79%

70%

77% 78%

73% 74%

20% 19%

18% 17%

14%

9%

11%

9% 8%

10%

65%

70%

75%

80%

85%

90%

95%

100%

0%

4%

8%

12%

16%

20%

24%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

17% Margen EBITDA mínimo requerido

Margen EBITDA

(% de ingresos)

Utilización de

capacidad global (%)

Conclusiones

28

Escenario económico débil (2014) a moderado (2015).

Países/regiones creciendo a diferentes velocidades.

Demanda de acero siguiendo el escenario económico.

China por posición mundial y efecto en la sobrecapacidad es

la variable crítica.

Sobrecapacidad: importaciones crecientes, precios a la baja

y rentabilidad castigada.

Crítico resolver la problemática de sobrecapacidad: rol de los

gobiernos.

El Mercado Latinoamericano del Acero

Rafael Rubio - Alacero - 28 de agosto, 2014

11 Congreso del Acero - Instituto Chileno del Acero