Luis Raúl Ramírez García

El IVA en

las instituciones educativas

Abril de 2014

Luis Raúl Ramírez García

Artículo 1o.- Están obligadas al pago del impuesto al valor agregado establecido en esta Ley, las personas físicas y las morales que, en territorio nacional, realicen los actos o actividades siguientes:

I.- Enajenen bienes.

II.- Presten servicios independientes.

III.- Otorguen el uso o goce temporal de bienes.

IV.- Importen bienes o servicios.

2

Obligados a declarar el IVA

Luis Raúl Ramírez García

Artículo 1o.-A.- Están obligados a retener el IVA que se les traslade, los contribuyentes: II. Sean personas morales que: a) Paguen servicios personales independientes o arrendamientos a personas físicas. c) Reciban servicios de autotransporte terrestre de bienes, prestados por personas físicas o morales.

III. Sean personas físicas o morales que adquieran bienes tangibles, o paguen arrendamientos a residentes en el extranjero sin establecimiento permanente en el país.

3

Obligados a retener el IVA

Luis Raúl Ramírez García

Ar#culo 14.-‐ Para los efectos de esta Ley se considera prestación de servicios independientes:

I.-‐ La prestación de obligaciones de hacer que realice una persona a favor de otra, cualquiera que sea el acto que le dé origen y el nombre o clasificación que a dicho acto le den otras leyes. VI.-‐ Toda otra obligación de dar, de no hacer o de permi>r, asumida por una persona en beneficio de otra, siempre que no esté considerada por esta Ley como enajenación o uso o goce temporal de bienes.

4

Concepto de servicios personales independientes

Luis Raúl Ramírez García

Art. 14.-‐ No se considera prestación de servicios independientes la que se realiza de manera subordinada mediante el pago de una remuneración, ni por los “asimilables a salarios” en la Ley del ISR. Se entenderá que la prestación de servicios independientes Oene la caracterísOca de personal, cuando se trate de las acOvidades señaladas en este arQculo que no tengan la naturaleza de ac>vidad empresarial.

5

Lo que no se considera servicios personales independientes

Luis Raúl Ramírez García

Ar#culo 15.-‐ No se pagará el impuesto por la prestación de los siguientes servicios: III.-‐ Los prestados en forma gratuita, excepto cuando los beneficiarios sean los miembros, socios o asociados de la persona moral que preste el servicio.

6

Actos exentos por servicios

Luis Raúl Ramírez García

IV.-‐ Los de enseñanza que preste la Federación, el Distrito Federal, los Estados, los Municipios y sus organismos descentralizados, y los establecimientos de par>culares que tengan autorización o reconocimiento de validez oficial de estudios, en los términos de la Ley General de Educación, así como los servicios educaOvos de nivel preescolar.

7

Actos exentos por servicios

Luis Raúl Ramírez García

Requisitos: 1.-‐ Estrictamente indispensable para la realización de actos o acOvidades (Deducibles en el ISR).

2.-‐ Debe estar en forma expresa y por separado en los comprobantes de pago.

3.-‐ Estar efecOvamente pagado

4.-‐Hacer las retenciones y enteros

5.-‐ Ajuste mensual por IVA de acOvos fijos

8

Acreditamiento

Luis Raúl Ramírez García

IVA en pagos para actos gravados 100% acreditable IVA en pagos para actos exentos 0% acreditable IVA de pagos para actos mixtos en % a actos gravados IVA por pagos de acOvo fijo Igual que los anteriores más ajuste mensual, en su caso

9

Acreditamiento

Luis Raúl Ramírez García

Comprobantes

fiscales para

2014

Luis Raúl Ramírez García

Artículo 29 Los comprobantes (facturas, recibos, constancias, carta porte, notas de cargo, notas de crédito, etc.) que deban emitirse conforme a las leyes fiscales, deberán emitirse mediante documentos digitales denominados: Comprobante fiscal digital por internet (CFDI).

11

Código Fiscal de la Federación

Luis Raúl Ramírez García

Almacenamiento de CFDI

Regla I.2.7.1.1. Para los efectos de los artículos 28, fracción I, primer párrafo y 30, cuarto párrafo del CFF, los contribuyentes que emitan y reciban CFDI, deberán almacenarlos en medios magnéticos, ópticos o de cualquier otra tecnología, en su formato electrónico XML.

12

Código Fiscal de la Federación

Luis Raúl Ramírez García

Regla de la Resolución Miscelánea 2014: I.2.7.1.21. Quienes emitan los comprobantes mediante el programa del SAT, no estarán obligados a entregar materialmente el archivo XML, el cliente lo podrá obtener e imprimirlo de la página del SAT.

13

Luis Raúl Ramírez García

Artículo 29 del CFF Fracción V Los emisores de los comprobantes deberán entregar o poner a disposición de los “clientes” el CFDI y, si el cliente lo solicita, deberá entregarle una representación impresa, la cual únicamente presume la existencia del CFDI

14

Luis Raúl Ramírez García

Artículo 29 del CFF, Fracción VI Cumplir con las especificaciones que en materia de informática determine el SAT I.2.7.1.4. El SAT publicará en su página los complementos respectivos Los complementos que el SAT publique, serán de uso obligatorio para quienes que les aplique, pasados 30 días naturales, contados a partir de su publicación.

15

Luis Raúl Ramírez García

Artículo 29 del CFF, Fracción VI Los clientes podrán comprobar la autenticidad del folio y el certificado de los comprobantes en la página del SAT. El SAT podrá emitir reglas para que se expidan comprobantes con medios propios, a través de proveedores y para transporte de mercancías.

16

Luis Raúl Ramírez García

Artículo 29 del CFF Los arrendatarios de inmuebles por anuncios publicitarios podrán emitir sus comprobantes del pago de las rentas cuando los pagos sean a personas físicas no inscritas en el RFC por esa actividad. En este caso deberán retener el total del IVA y el 20% en concepto de pago provisional de ISR.

17

Luis Raúl Ramírez García 18

Requisito obligatorio Opción

I. RFC y régimen fiscal en el ISR de quien lo expide. Si se tienen 2 o mas establecimientos, deberá señalarse el domicilio del local que lo expide

Requisitos de los comprobantes (Artículo 29-A del CFF)

Luis Raúl Ramírez García 19

Requisito obligatorio Opción

II. Número de folio y sello digital del SAT y de quien lo expide. III. Lugar y fecha de expedición

Artículo 29-A del CFF

Luis Raúl Ramírez García 20

Requisito obligatorio Opción

IV. RFC del “cliente” Si no se cuenta con el RFC deberá utilizarse el RFC genérico:

I.2.7.1.5. Clave genérica para nacionales: XAXX010101000 Clave para operaciones efectuadas con residentes en el extranjero, sin RFC: XEXX010101000

Artículo 29-A del CFF

Luis Raúl Ramírez García 21

Requisito obligatorio Obligación

V. Cantidad, unidad de m e d i d a y c l a s e d e mercancías. La unidad de medida será con fo rme a l o s usos mercantiles

Art. 40 RCFF.- Los bienes o las mercancías de que se trate, deberán describirse detalladamente c o n s i d e r a n d o s u s características como marca, modelo, número de serie, especificaciones técnicas o comerciales

Artículo 29-A del CFF

Luis Raúl Ramírez García 22

Requisito obligatorio Opción

V. Descripción del servicio o del “arrendamiento”

I.2.7.1.7. Respecto de la u n i d a d d e m e d i d a , tratándose de prestación de s e r v i c i o s o d e l “arrendamiento”, en el CFDI se podrá señalar la expresión NA o cualquier otra análoga.

Artículo 29-A del CFF

Luis Raúl Ramírez García

Requisitos de los CFDI que expidan las instituciones educativas privadas (Regla I.10.4.5.) I. Dentro de la descripción del servicio, deberán precisar el nombre del alumno, la CURP, el nivel educativo e indicar por separado, los servicios que se destinen exclusivamente a la enseñanza del alumno, así como el valor unitario de los mismos sobre el importe total consignado en el comprobante.

23

Luis Raúl Ramírez García

Requisitos de los CFDI que expidan las instituciones educativas privadas (Regla I.10.4.5.) II. Cuando la persona que recibe el servicio sea diferente a la que realiza el pago, se deberá incluir en los comprobantes fiscales la clave del RFC de este último.

Si paga el estudiante ¿se incluye su RFC aunque pague por cuenta de sus padres?

Si paga el chofer por cuenta de su patrón, ¿se incluye el RFC del chofer?

24

Luis Raúl Ramírez García 25

Requisito obligatorio Otras disposiciones V. b) Comprobantes por donativos recibidos: Número y fecha del oficio constancia de la autorización para recibir dichos donativos o del oficio de renovación. Cuando amparen bienes ya deducidos, se indicará que el donativo no es deducible.

Art. 40 RCFF Deberá señalarse cantidad, valor y descripción del bien o, en su caso, el monto del donativo

Artículo 29-A del CFF

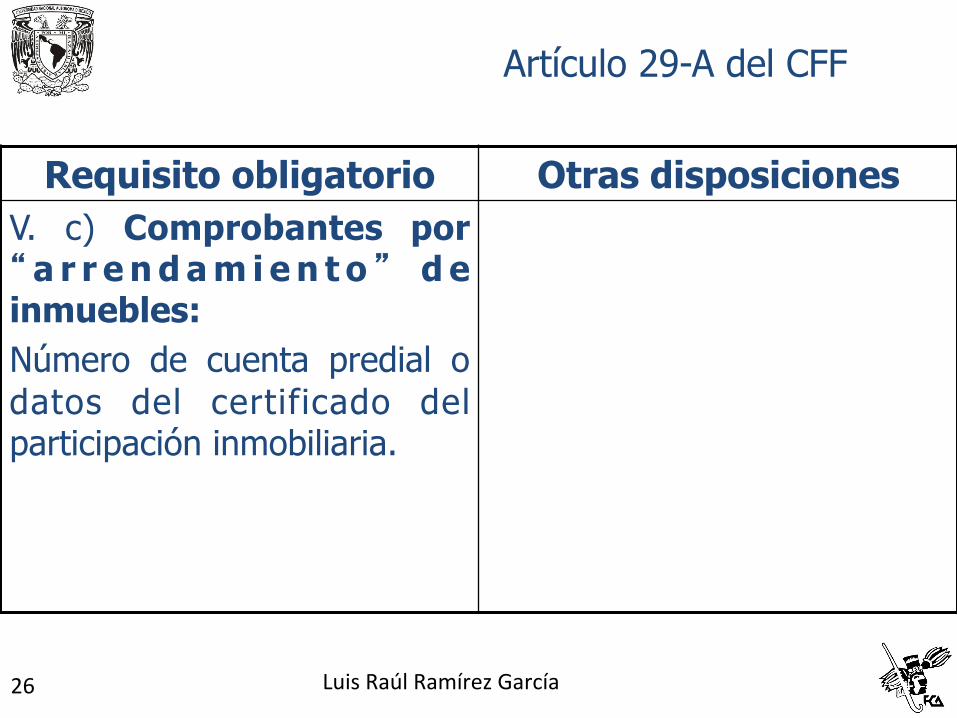

Luis Raúl Ramírez García 26

Requisito obligatorio Otras disposiciones V. c) Comprobantes por “ a r r e n d a m i e n t o ” d e inmuebles: Número de cuenta predial o datos del certificado del participación inmobiliaria.

Artículo 29-A del CFF

Luis Raúl Ramírez García 27

Requisito obligatorio Otras disposiciones VI. Valor consignado en número. a) Por enajenación de lentes ópticos: Separar el monto de los lentes y armazón

Artículo 29-A del CFF

Luis Raúl Ramírez García 28

Requisito obligatorio Otras disposiciones VI. Valor consignado en número. b ) P o r s e r v i c i o d e transporte escolar: Separar el monto por ese concepto

Artículo 29-A del CFF

Luis Raúl Ramírez García 29

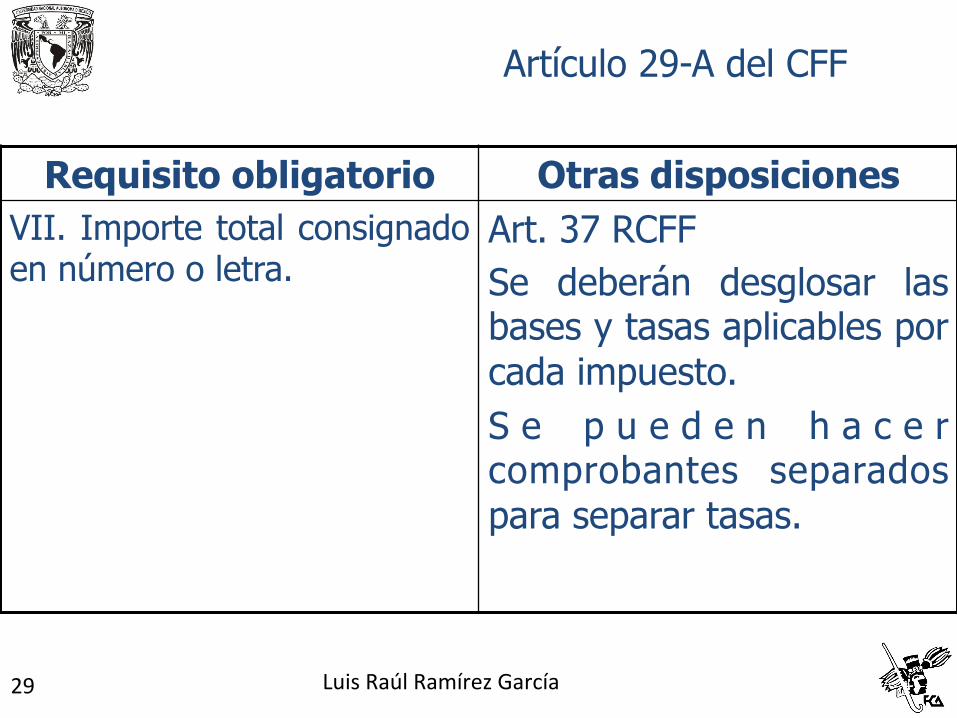

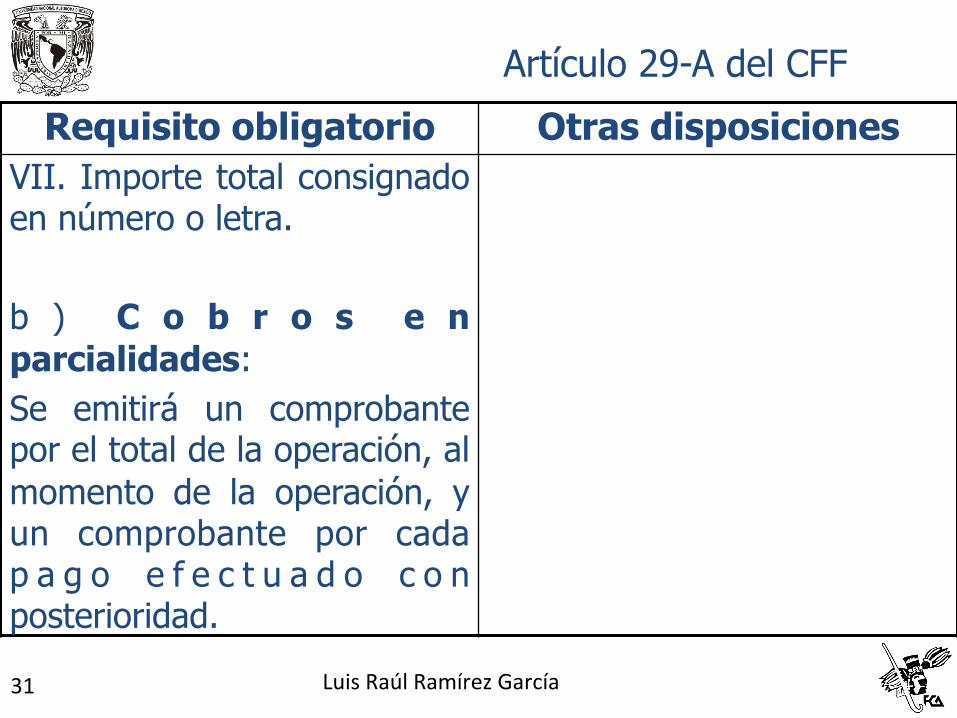

Requisito obligatorio Otras disposiciones VII. Importe total consignado en número o letra.

Art. 37 RCFF Se deberán desglosar las bases y tasas aplicables por cada impuesto. S e p u e d e n h a c e r comprobantes separados para separar tasas.

Artículo 29-A del CFF

Luis Raúl Ramírez García 30

Requisito obligatorio Otras disposiciones VII. Importe total consignado en número o letra. a) Cobros en una sola exhibición (de contado): Monto total de la operación y los impuestos desglosados que procedan por el cobro. En servicios personales, cada pago es una sola exhibición.

Artículo 29-A del CFF

Luis Raúl Ramírez García 31

Requisito obligatorio Otras disposiciones VII. Importe total consignado en número o letra. b ) C o b r o s e n parcialidades: Se emitirá un comprobante por el total de la operación, al momento de la operación, y un comprobante por cada p a g o e f e c t u a d o c o n posterioridad.

Artículo 29-A del CFF

Luis Raúl Ramírez García 32

Requisito obligatorio Otras disposiciones VII - b) Comprobante por cobros en parcialidades debe contener: 1 . - N o . d e f o l i o d e l comprobante del total de la operación. 2.- Importe total de la operación 3.- Los impuestos trasladados y retenidos.

Artículo 29-A del CFF

Luis Raúl Ramírez García 33

Requisito obligatorio Otras disposiciones VII Importe total consignado

en número o letra

c) Señalar la forma en que se realizó el pago, ya s e a e n e f e c t i v o , t r a n s f e r e n c i a s electrónicas, cheques, tarjetas o monederos electrónicos.

Artículo 29-A del CFF

Luis Raúl Ramírez García 34

Requisito obligatorio Otras disposiciones V I I I M e r c a n c í a s d e

importación:

a) El número y fecha del documento aduanero, tratándose de ventas de primera mano.

Artículo 29-A del CFF

Luis Raúl Ramírez García 35

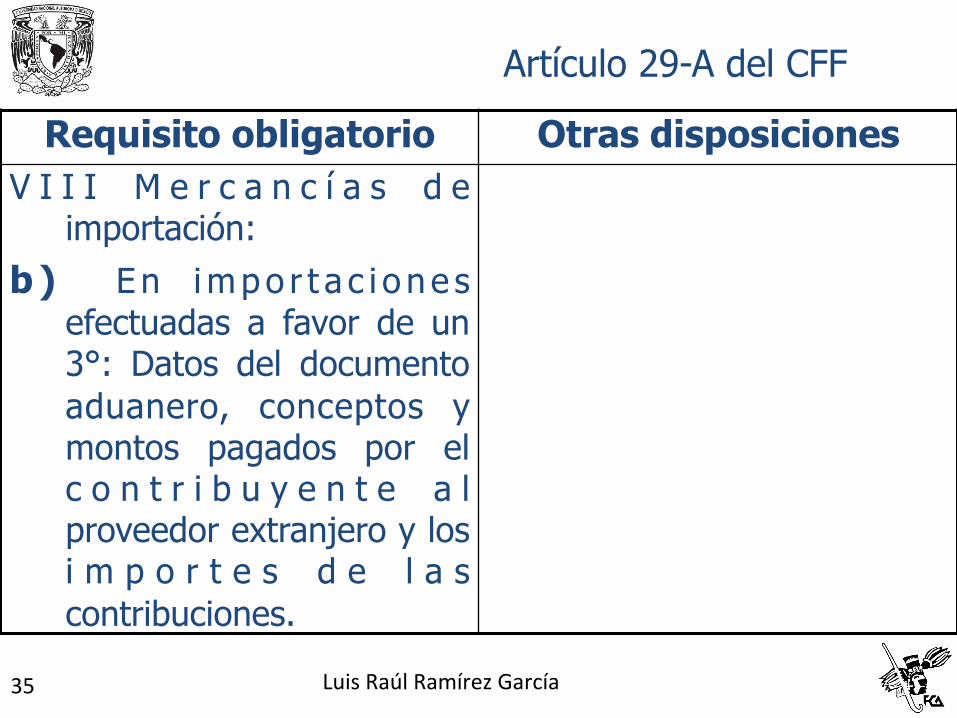

Requisito obligatorio Otras disposiciones V I I I M e r c a n c í a s d e

importación:

b ) En impo r t a c i o ne s efectuadas a favor de un 3°: Datos del documento aduanero, conceptos y montos pagados por el c o n t r i b u y e n t e a l proveedor extranjero y los i m p o r t e s d e l a s contribuciones.

Artículo 29-A del CFF

Luis Raúl Ramírez García

Las cantidades que estén amparadas en los comprobantes fiscales que no reúnan algún requisito de los establecidos en los artículos 29 y 29-A del CFF, o cuando los datos contenidos en los mismos se plasmen en forma distinta a lo señalado por las disposiciones fiscales, no podrán deducirse o acreditarse fiscalmente.

36

Luis Raúl Ramírez García

I.2.7.1.16. Requisitos para deducir o acreditar con comprobantes expedidos por extranjeros: I. Nombre, denominación o razón social; domicilio y número de identificación fiscal, o su equivalente, de quien lo expide. II. Lugar y fecha de expedición. III. RFC de la persona a favor de quien se expida o nombre, denominación o razón social. IV. Descripción de los bienes, servicios o rentas V. Valor unitario consignado en número e importe total consignado en número o letra. VI. los impuestos retenidos, así como de los impuestos trasladados, en su caso.

37

Luis Raúl Ramírez García

I.2.7.1.22. Requisitos de los comprobantes en operaciones con el público en general Deberán contener: 1.- RFC del emisor y régimen fiscal 2.- Valor total de los actos o actividades realizados 3.- Cantidad, clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen. 4.- Cuando así proceda, el número de registro de la máquina, equipo o sistema y, en su caso, el logotipo fiscal.

38

Luis Raúl Ramírez García

Comprobantes en operaciones con el público en general I.2.7.1.22. Los contribuyentes podrán elaborar un CFDI diario, semanal o mensual donde consten la suma de los importes totales correspondientes a los comprobantes emitidos al público en general del periodo al que corresponda, utilizando para ello la clave genérica del RFC. Los contribuyentes que tributen dentro del RIF, podrán elaborar el CFDI de referencia, de forma bimestral.

39

Luis Raúl Ramírez García

Comprobantes en operaciones con el público en general I.2.7.1.22. Podrán expedirse en alguna de las formas siguientes: I. En original y copia, debiendo contener impreso el número de folio en forma consecutiva previamente a su utilización. La copia se entregará al interesado y los originales se conservarán por el contribuyente que los expide. II. En copia de la parte de los registros de auditoría. III. Emitidos por los equipos de registro de operaciones con el público en general. 40

Luis Raúl Ramírez García

Comprobantes en operaciones con el público en general (Regla I.2.7.1.22.) Cuando los adquirentes de los bienes o receptores de los servicios no soliciten comprobantes, los contribuyentes no estarán obligados a expedir comprobantes fiscales por operaciones celebradas con el público en general, cuyo importe sea inferior a $100.00

41

Luis Raúl Ramírez García

I.2.7.5.1. Expedición de CFDI por concepto de nómina (Salarios y asimilables) Los CFDI que se emitan por las remuneraciones que se efectúen por concepto de salarios y en general por la prestación de un servicio personal subordinado, deberán cumplir con el complemento que el SAT publique en su página de Internet.

42

Luis Raúl Ramírez García

I.2.7.5.2. Entrega del CFDI por concepto nómina Los patrones entregarán o enviarán a sus trabajadores el formato electrónico XML de las remuneraciones cubiertas. Los patrones que se encuentren imposibilitados para cumplir con esto, podrán entregar una representación impresa del CFDI. Dicha representación deberá contener al menos los siguientes datos: I. El folio fiscal. II. El RFC del empleador. III. El RFC de empleado. 43

Luis Raúl Ramírez García

Fecha de expedición y entrega del CFDI de las remuneraciones cubiertas a los trabajadores

I.2.7.5.3. Los contribuyentes podrán expedir los CFDI por las remuneraciones que cubran a sus trabajadores, a n t e s d e l a r e a l i z a c i ó n d e l o s p a g o s correspondientes, o dentro de los tres días hábiles posteriores a la realización efectiva de dichos pagos, en cuyo caso, considerarán como fecha de expedición y entrega de tales comprobantes la fecha en que se realice el pago de dichas remuneraciones.

44

Luis Raúl Ramírez García 45

Infracción Sanción No cumplir, en la forma y los términos señalados, el envío de los comprobantes al SAT

De $8,940.00 a $16,750.00

Infracciones y sanciones

Luis Raúl Ramírez García 46

Infracción Sanción

No expedir, no entregar o no poner a disposición de los clientes los CFDI o expedirlos sin que cumplan los requisitos establecidos en el CFF, en el RCFF o en las reglas emitidas por el SAT.

D e $ 1 2 , 0 7 0 . 0 0 a $69,000.00 e inclusive clausurar el establecimiento en caso de reincidencia

Infracciones y sanciones

Luis Raúl Ramírez García 47

Infracción Sanción

N o a t e n d e r e l r e q u e r i m i e n t o p a r a proporcionar el archivo e l e c t r ó n i c o d e l comprobante fiscal digital por Internet

D e $ 1 2 , 0 7 0 . 0 0 a $69,000.00 e inclusive clausurar el establecimiento en caso de reincidencia. A las donatarias se les revocaría la autorización de los donativos.

Infracciones y sanciones

Luis Raúl Ramírez García 48

Infracción Sanción

Expedir CFDI asentando la clave del RFC de persona distinta a la que adquiere el bien o el servicio o a la que contrate el uso o goce temporal de bienes.

D e $ 1 3 , 5 7 0 . 0 0 a $77,600.00 cuando se trate de la primera infracción e inc lus ive c lausurar e l establecimiento en caso de reincidencia.

Infracciones y sanciones

Luis Raúl Ramírez García 49

Infracción Sanción

Expedir CFDI que señalen corresponder a donativos deducibles sin contar con la autorización para recibir donativos deducibles

De 3 a 5 veces el monto o va lo r seña lado en e l comprobante

Infracciones y sanciones

Luis Raúl Ramírez García 50

Infracción Sanción

No tener en operación o no registrar el valor de los actos o actividades con el público en general en las máquinas registradoras de comprobación fiscal, o en los equipos y sistemas electrónicos de registro fiscal, cuando se esté obligado

De $5,490.00 a $27,440.00

Infracciones y sanciones

Luis Raúl Ramírez García 51

Infracción Sanción

No demostrar la existencia d e l a s o p e r a c i o n e s a m p a r a d a s p o r l o s comprobantes f i sca les e m i t i d o s p o r s u s proveedores, relacionadas con el IVA.

D e $ 1 2 , 0 7 0 . 0 0 a $69,000.00

Infracciones y sanciones

Luis Raúl Ramírez García

¡Muchas gracias!

Twitter : @ramgarsc

Facebook/RamirezGarciayAsociados