www.microrate.com/la

CALIFICACIÓN PERSPECTIVA

C Estable

CALIFICACIÓN CREDITICIA

EDPYME SOLIDARIDAD

Perú / Setiembre 2016

EQUIPO DE ANALISTAS

Francisco Sánchez

[email protected] / T: (511) 628-7054

Alessandro Oviedo

[email protected] / T: (511) 628-7054

www.microrate.com/la 2

EDPYME SOLIDARIDAD Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

CONTENIDO

Riesgo de Contexto 5

Riesgo Crediticio 6

Riesgo Operacional 8

Riesgo Financiero 9

Anexos 10

www.microrate.com/la 3

EDPYME SOLIDARIDAD Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

1 Entidad de Desarrollo para Pequeña y Microempresa

EDPYME SOLIDARIDAD

EDPYME1 Solidaridad inicia sus operaciones en el año 2000,

teniendo como accionista principal a Caritas del Perú desde

el año 2007. Se encuentra regulada por la Superintendencia

de Banca, Seguros y AFP (SBS), aunque por su condición de

Edpyme, no capta recursos del público.

A junio 2016, posee una cartera de créditos de S/.107 millo-

nes y 25,097 prestatarios, con crédito promedio de S/. 4,273.

Opera principalmente en zonas periurbanas y rurales aten-

diendo requerimientos de la Micro y Pequeña Empresa, a tra-

vés de un total de 32 puntos de atención.

FUNDAMENTOS DE CALIFICACIÓN

EDPYME Solidaridad consigue mantener la calificación asig-

nada gracias a la implementación de una estrategia acorde a

la actual situación de la entidad. El logro de importantes avan-

ces en términos de eficiencia operativa y rotación de analistas

ha podido concretarse gracias al trabajo de una Alta Gerencia

comprometida, con amplia con experiencia en microfinanzas.

A pesar de la fuerte competencia, el posicionamiento logrado

en ciertas locaciones y la claridad de nicho le permiten gozar

de un importante componente de clientes exclusivos, así

como de una cartera atomizada.

Si bien subsisten oportunidades de mejora en la aplicación de

la metodología crediticia, son destacables las acciones toma-

das para afinar la selección, capacitación y retroalimentación

en campo de analistas. Todas ellas, relevantes a fin de frenar

el deterioro en la calidad de cartera. Pese a que los buenos

ratios de solvencia favorecen la posición financiera, repre-

senta importante reto el consolidar el fortalecimiento patrimo-

nial a través de rentabilidad y márgenes robustos, que permi-

tan una mayor capitalización de utilidades.

CALIFICACIÓN PERSPECTIVA

C Estable

Fecha de Visita

Fecha de Información Financiera

Fecha de Comité

Ago-16

Jun-16

Set-16

NIVEL DE RIESGO

Contexto

Bajo Medio bajo Medio Medio alto Alto

Crediticio

Bajo Medio bajo Medio Medio alto Alto

Operacional

Bajo Medio bajo Medio Medio alto Alto

Financiero

Bajo Medio bajo Medio Medio alto Alto

PRINCIPALES INDICADORES DE DESEMPEÑO

Jun-15 Dic-15 Jun-16

Cartera Bruta (S/.000) S/. 99,088 S/. 106,040 S/. 107,232

Número de Prestatarios 24,468 24,524 25,097

Crédito Promedio S/. 4,050 S/. 4,324 S/. 4,273

Cartera en Riesgo 6.6% 7.4% 8.8%

Castigos 1.1% 2.0% 2.3%

Ratio de Capital Global 24.5% 21.6% 21.5%

ROE 0.7% 0.2% 1.1%

www.microrate.com/la 4

EDPYME SOLIDARIDAD Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

LA EMPRESA

Estructura organizativa

La estructura organizacional está acorde al tamaño de la en-

tidad y giro de negocio, permitiéndole satisfacer las normas

regulatorias de la SBS y las necesidades operacionales. De

hecho, resalta la presencia de un área de Gestión Metodoló-

gica, dependiente de la Gerencia General, que se encarga de

supervisar y retroalimentar al personal respecto a las políticas

y procesos de la entidad.

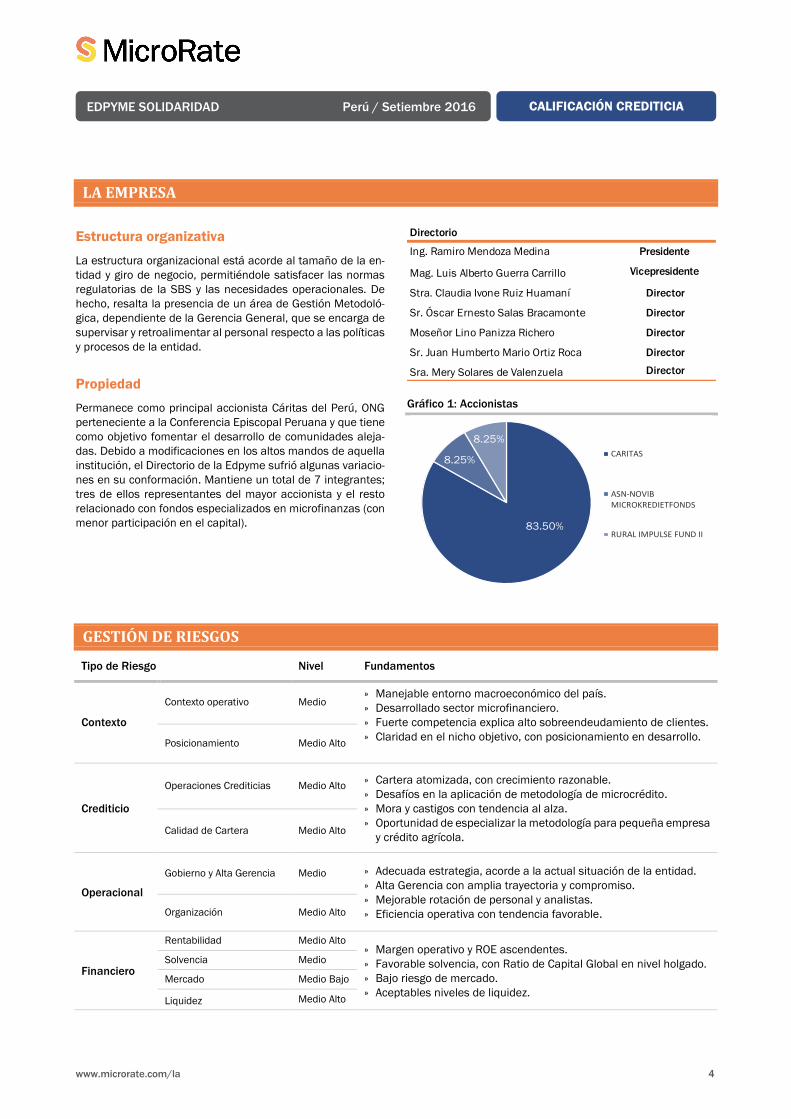

Propiedad

Permanece como principal accionista Cáritas del Perú, ONG

perteneciente a la Conferencia Episcopal Peruana y que tiene

como objetivo fomentar el desarrollo de comunidades aleja-

das. Debido a modificaciones en los altos mandos de aquella

institución, el Directorio de la Edpyme sufrió algunas variacio-

nes en su conformación. Mantiene un total de 7 integrantes;

tres de ellos representantes del mayor accionista y el resto

relacionado con fondos especializados en microfinanzas (con

menor participación en el capital).

Gráfico 1: Accionistas

GESTIÓN DE RIESGOS

Tipo de Riesgo Nivel Fundamentos

Contexto

Contexto operativo Medio » Manejable entorno macroeconómico del país.

» Desarrollado sector microfinanciero.

» Fuerte competencia explica alto sobreendeudamiento de clientes.

» Claridad en el nicho objetivo, con posicionamiento en desarrollo.

Posicionamiento Medio Alto

Crediticio

Operaciones Crediticias Medio Alto » Cartera atomizada, con crecimiento razonable.

» Desafíos en la aplicación de metodología de microcrédito.

» Mora y castigos con tendencia al alza.

» Oportunidad de especializar la metodología para pequeña empresa

y crédito agrícola. Calidad de Cartera Medio Alto

Operacional

Gobierno y Alta Gerencia Medio » Adecuada estrategia, acorde a la actual situación de la entidad.

» Alta Gerencia con amplia trayectoria y compromiso.

» Mejorable rotación de personal y analistas.

» Eficiencia operativa con tendencia favorable. Organización Medio Alto

Financiero

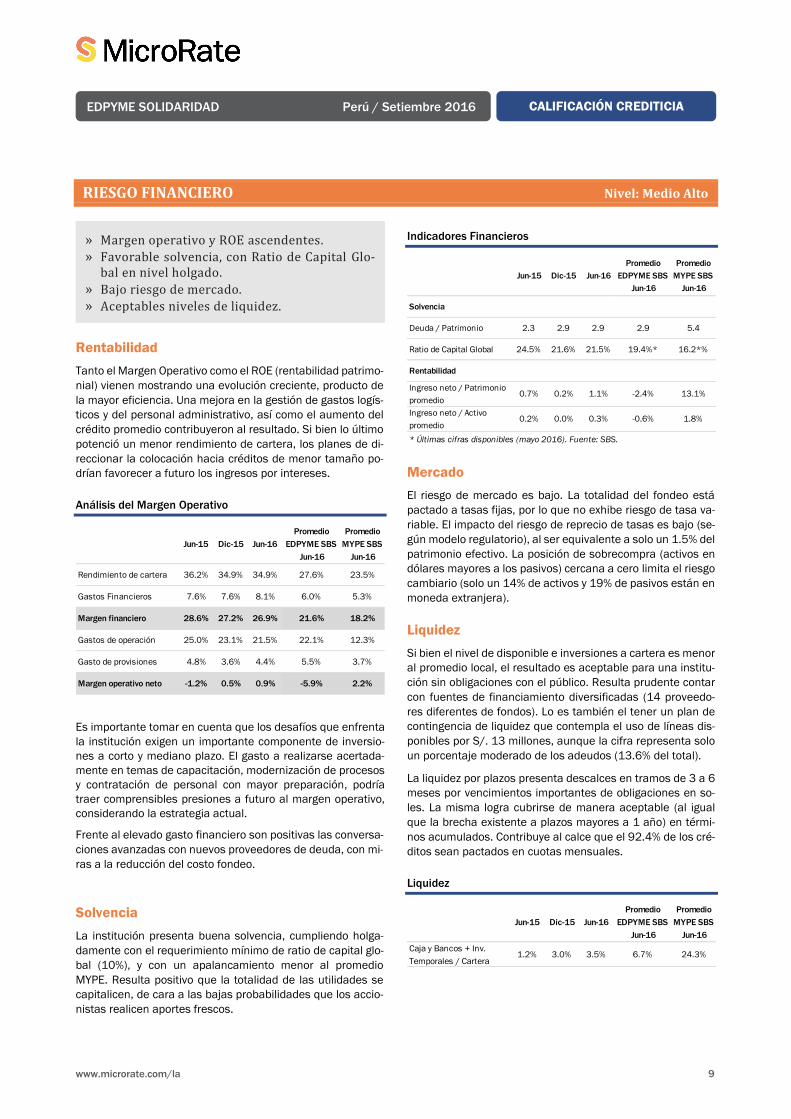

Rentabilidad Medio Alto » Margen operativo y ROE ascendentes.

» Favorable solvencia, con Ratio de Capital Global en nivel holgado.

» Bajo riesgo de mercado.

» Aceptables niveles de liquidez.

Solvencia Medio

Mercado Medio Bajo

Liquidez Medio Alto

Ing. Ramiro Mendoza Medina Presidente

Mag. Luis Alberto Guerra Carrillo Vicepresidente

Stra. Claudia Ivone Ruiz Huamaní Director

Sr. Óscar Ernesto Salas Bracamonte Director

Moseñor Lino Panizza Richero Director

Sr. Juan Humberto Mario Ortiz Roca Director

Sra. Mery Solares de Valenzuela Director

Directorio

83.50%

8.25%

8.25%

CARITAS

ASN-NOVIBMICROKREDIETFONDS

RURAL IMPULSE FUND II

www.microrate.com/la 5

EDPYME SOLIDARIDAD Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

RIESGO DE CONTEXTO Nivel: Medio Alto

Durante el primer semestre del año la economía peruana al-

canzó una expansión interanual de 4.1%, apoyada por el cre-

cimiento de la producción minera de cobre. La desaceleración

de la demanda interna, sumada a la leve tendencia decre-

ciente del tipo de cambio ayudaron a su vez a alinear la infla-

ción dentro del rango meta del Banco Central a partir de Julio.

Este último ente proyecta un crecimiento de 4% para la eco-

nomía al cierre de 2016, valor mayor a la expansión del PBI

en el 2015 (3.3%) y al estimado del Fondo Monetario (FMI)

para el mismo periodo (3.7%). Ambas cifras son reflejo de ex-

pectativas favorables para la economía local, y en buena me-

dida hacia el Gobierno recientemente elegido.

Gráfico 2: Crecimiento PBI / Inflación

* Información de crecimiento anual del PBI a junio 2016.

Fuente: FMI y BCRP.

Gráfico 3: Cartera Bruta / Cartera en Riesgo del sector*

*Instituciones donde micro y pequeña empresa suman más del 50% del saldo colocado.

Cartera en riesgo: créditos con atraso mayor a 30 días, más total de refinanciados.

Fuente: SBS.

Si bien un fuerte carácter “pro mercado” prevalece tanto a

nivel Presidencial y Legislativo, no se descarta la futura exis-

tencia de ruido político derivado de rivalidades entre ambos

poderes del Estado. Estas confrontaciones podrían obstaculi-

zar las acciones del Ejecutivo para aplicar su plan de go-

bierno. Aun así, se prevé que la continuidad del modelo eco-

nómico durante los próximos 5 años permita al país seguir

manteniendo su calificación de riesgo soberano dentro del

grado de inversión (BBB+).

El sistema financiero se encuentra caracterizado por la exis-

tencia de regulación especializada y una Banca sofisticada a

nivel de canales de atención, pero con débil penetración rural.

En contraste, el mercado de capitales permanece poco diná-

mico. Estos desafíos se encuentran en gran medida determi-

nados por el aún mediano tamaño y centralismo de la econo-

mía, entre otros factores.

El sector microfinanciero es desarrollado y altamente compe-

tido debido al ingreso al sector de bancos múltiples y entida-

des no supervisadas, con mayor apetito al riesgo. Ello produce

una sobreoferta de créditos y por ende un elevado riesgo de

sobreendeudamiento de los clientes, principalmente en zo-

nas urbanas y periurbanas. Esto explica la deteriorada calidad

de cartera del sector y denota desafíos en la supervisión cre-

diticia de las entidades.

Posicionamiento

EDPYME Solidaridad muestra claridad de enfoque en el nicho

bajo y medio-bajo del microcrédito, gracias al compromiso so-

cial de Cáritas del Perú. Atiende zonas urbanas, periurbanas

y semirurales en 11 de 24 departamentos, a través de una

red de 21 agencias, 3 oficinas especiales y 8 informativas.

La amplia trayectoria de la entidad le permite tener una im-

portante cantidad de clientes exclusivos (43.9%). Por ello, a

fin de enfrentar la competencia, destaca la atención a estos

prestatarios a través del programa “Los Indestructibles”, prio-

rizando precios y rapidez de atención. A junio 2016, se ubica

como la quinta mayor EDPYME según saldo de cartera.

Gráfico 4: Saldo de cartera de EDPYME a Junio 2016

Fuente: SBS

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

Dic-13 Dic-14 Jun-15 Dic-15 Jun-16*

Inflación Anual Crecimiento Anual del PBI

6.2%

6.4%

6.6%

6.8%

7.0%

7.2%

7.4%

7.6%

7.8%

8.0%

22,000,000

23,000,000

24,000,000

25,000,000

26,000,000

27,000,000

28,000,000

29,000,000

Dic-13 Dic-14 Jun-15 Dic-15 Jun-16

Cartera Bruta del sector (S/.000) Cartera en Riesgo del sector

1.8%

2.1%

4.0%

6.6%

7.4%

7.7%

11.6%

13.9%

16.7%

28.1%

0% 10% 20% 30%

EDPYME Credivisión

EDPYME Marcimex

EDPYME GMG

EDPYME Inversiones La Cruz

EDPYME Alternativa

EDPYME Solidaridad

EDPYME Micasita

EDPYME Acceso Crediticio

EDPYME BBVA Consumer Finance

EDPYME Santander

» Manejable entorno macroeconómico del país.

» Desarrollado sector microfinanciero.

» Fuerte competencia explica alto sobreendeu-damiento de clientes.

» Claridad en el nicho objetivo, con posiciona-miento en desarrollo.

www.microrate.com/la 6

EDPYME SOLIDARIDAD Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

RIESGO CREDITICIO Nivel: Medio Alto

EDPMYE Solidaridad presenta adecuado diseño metodoló-

gico, aunque enfrenta el reto de estandarizar sus operaciones

y diferenciar el análisis de evaluación por productos. La car-

tera en riesgo más castigos es elevada, acusando una aún

mejorable capacitación de asesores. En ese sentido, se ob-

servan esfuerzos para lograr este cometido a través de la re-

troalimentación del área de Gestión Metodológica y sistemas

de evaluación virtuales. No obstante, aún subsiste el desafío

de reducir la rotación de analistas a fin de generar mejores

resultados.

Operaciones Crediticias

Gráfico 5: Cartera bruta / Crecimiento de cartera

Gráfico 6:

Número de prestatarios / Crecimiento de prestatarios

2 Portfolio at Risk (Cartera en Riesgo): Saldo de créditos vencidos por más de

30 días, más total de refinanciaciones.

A junio 2016, la entidad exhibe un crecimiento razonable en

saldo de cartera y clientes. Si bien el crédito promedio pre-

sentó un ligero incremento, se mantuvo aún bastante por de-

bajo del promedio MicroRate Perú (S/. 8,511). Sin embargo,

llama la atención que esto haya propiciado un importante des-

censo de la participación de microcrédito en cartera, que per-

mitió una redistribución de colocaciones hacia consumo y pe-

queña empresa.

Esto podría generar riesgos adicionales considerando que el

diseño de la metodología no se encuentra especializado para

la evaluación de este último producto. Contar con una cartera

atomizada (los 20 principales clientes representan solo un

2.1% del total de colocaciones) contribuye a la diversificación

del riesgo.

Detalle de Cartera a Junio 2016

El diseño de la metodología de microcrédito es aceptable,

aunque con debilidades en su aplicación. La aún importante

rotación de personal viene determinando aún oportunidades

de mejora en la estandarización de comités de créditos. En

ese sentido, destacan los esfuerzos de la Alta Gerencia para

reforzar el proceso de capacitación y evaluación a través de

una intranet virtual (Proyecto Solidaridad Virtual).

Es positivo el cambio de la modalidad de pago para créditos

agrícolas frente a su elevado PAR-302 (9.2%). El paso de un

esquema de cuota única (balloon) a uno tipo bullet (pago

mensual de intereses, con el íntegro del capital cancelado en

la última cuota) representa una práctica saludable. No obs-

tante, permanecen como desafíos el contar con una metodo-

logía diferenciada para clientes agrícolas, y el incremento de

analistas con carreras afines para la colocación del producto.

Es altamente positivo que, con miras a mejorar la aplicación

de su metodología crediticia, la entidad cuente con un área

de Gestión Metodológica, encargada de reforzar el conoci-

miento de políticas y su aplicación en campo, sobre todo en

agencias lejanas. Si bien existen desafíos en materia de su-

pervisión de parte de Administradores de agencia y Gerentes

Regionales, es destacable el esfuerzo realizado por reforzar

también su capacitación (Ver Organización).

0.0%

2.5%

5.0%

7.5%

10.0%

12.5%

15.0%

S/. 0

S/. 20,000

S/. 40,000

S/. 60,000

S/. 80,000

S/. 100,000

S/. 120,000

Dic-13 Dic-14 Jun-15 Dic-15 Jun-16

Cartera Bruta (S/.000) Crecimiento de cartera

-4.0%

0.0%

4.0%

8.0%

12.0%

16.0%

0

5,500

11,000

16,500

22,000

27,500

Dic-13 Dic-14 Jun-15 Dic-15 Jun-16

Número de Prestatarios Crecimiento de Prestatarios

jun-15 jun-16 jun-15 jun-16 jun-15 jun-16

Microempresa 69.6% 60.2% 85.1% 78.9% S/.3,314 S/.3,260

Pequeña Empresa 24.8% 32.9% 6.0% 8.6% S/.16,892 S/.16,453

Consumo 4.6% 6.8% 9.0% 12.5% S/.2,087 S/.2,312

Mediana Empresa 0.9% 0.1% 0.0% 0.0% S/.465,000 S/.29,775

Total 100% 100% 100% 100% S/.4,050 S/.4,273

Crédito promedioProducto Cartera Prestatarios

» Cartera atomizada, con crecimiento razonable.

» Desafíos en la aplicación de metodología de mi-crocrédito.

» Mora y castigos con tendencia al alza.

» Oportunidad de especializar la metodología para pequeña empresa y crédito agrícola.

www.microrate.com/la 7

EDPYME SOLIDARIDAD Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

La política de prevención del sobreendeudamiento se encuen-

tra acorde con el mercado, contemplando un límite máximo

de 4 entidades acreedoras por cliente (incluida la entidad)

para considerarlo sujeto de crédito. Es de destacar que casi

la totalidad de la cartera (97%) cumple con el parámetro es-

tablecido, contando con un favorable porcentaje de cartera y

clientes exclusivos (37.9% y 43.9%, respectivamente).

Calidad de Cartera

La cartera en riesgo viene mostrando tendencia al alza, en-

contrándose en un nivel superior al promedio local. Si bien el

ratio de castigos se incrementó también frente al periodo pre-

vio, evidenció un amplio componente de créditos de la gestión

anterior (65% de los castigos fueron desembolsados antes del

segundo semestre de 2014). El que aún un 38.8% de la mora

a junio 2016 se concentre en créditos con atraso mayor a 1

año, augura futuras bajas de créditos a través de esta moda-

lidad.

Riesgo de Cartera

La alta presencia de créditos desembolsados en el 2015 den-

tro del PAR-30 (47.5% del saldo en mora) es reflejo del mayor

apetito comercial de aquella cosecha (la cartera crece 13%

ese año, cuando en periodos previos la expansión no supera

los dos dígitos). Fallas en la aplicación de la metodología y la

elevada rotación de asesores (problemas heredados de la

gestión anterior, aún presentes pese a los avances) explican

también el resultado.

Detalle de Cartera a Junio 2016

Vale destacar que, frente al crecimiento de la cartera en

riesgo, es favorable la decisión de reforzar la cobranza tem-

prana. Esto se logró delimitando con mayor claridad la en-

trada del área de Recuperaciones a la gestión de cobro (a par-

tir del día 61 de atraso) y restringiendo colocaciones en luga-

res a más de 2 horas de las agencias para incrementar la efi-

ciencia. Son positivos los planes de replanteamiento del sis-

tema de incentivos frente a la desmotivación que podría cau-

sar en los analistas su carácter estricto en términos de cali-

dad de cartera.

Jun-15 Dic-15 Jun-16

Promedio

EDPYME SBS

Jun-16

Promedio

MYPE SBS

Jun-16

Cartera en Riesgo 6.6% 7.4% 8.8% 4.4% 7.0%

Refinanciados / Cartera

en Riesgo11.3% 17.4% 21.8% 12.8% 21.2%

Castigos 1.1% 2.0% 2.3% 3.7% 3.4%

Cobertura por provisiones 99.6% 95.8% 92.0% 146.3% 108.4%

jun-15 jun-16 jun-15 jun-16

Microempresa 6.0% 8.7% 63.4% 59.8%

Pequeña Empresa 8.7% 9.5% 32.9% 35.5%

Consumo 5.3% 6.1% 3.7% 4.7%

Mediana Empresa 0.0% 2.3% 0.0% 0.0%

Total 6.6% 8.8% 100% 100%

* Cartera atrasada mayor a 30 días más créditos refinanciados

Producto PAR por Producto Peso en el PAR

www.microrate.com/la 8

EDPYME SOLIDARIDAD Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

RIESGO OPERACIONAL Nivel: Medio Alto

Gobierno y Alta Gerencia

Los cambios acontecidos en Cáritas del Perú, propiciaron la

renovación del liderazgo del directorio y demás miembros re-

presentantes del accionista, puestos actualmente ocupados

por profesionales con trayectoria importante en disciplinas di-

versas. Si bien no se esperan cambios en el enfoque social

hasta ahora mantenido por la entidad, el que estos miembros

no cuenten con experiencia en manejo de entidades microfi-

nancieras podría elevar el riesgo estratégico.

Preocupa que se pueda priorizar metas sociales antes de con-

solidar el equilibrio financiero necesario para la sostenibilidad

de la institución. En ese sentido, el aporte de la Alta Gerencia

se considera clave en la formación de la estrategia. Actual-

mente, la Gerencia General y Gerencia Financiera están a

cargo de 2 profesionales con experiencia en microfinanzas, lo

que ha permitido el trazado de objetivos acertados en el ma-

nejo de la entidad, aunque de alcance retador. La reciente

incorporación a la Gerencia de Negocios de una persona con

trayectoria en la materia, abre perspectivas positivas de cara

a la gestión de colocaciones.

Organización

Destaca la continua disminución en la rotación de asesores y

personal, aunque los resultados todavía se ubican por encima

del promedio local (MicroRate Perú: 41.7% y 36.8%, respecti-

vamente). El reforzamiento de la evaluación de competencias

del personal asimilado (por medios virtuales y presenciales)

permitió la separación de personal poco idóneo para el cargo

de asesor.

Rotación y Productividad*

*Productividad excluye clientes de consumo.

Esto permitió el afinamiento del proceso de selección, aun-

que la escasez de personal adecuadamente preparado en al-

gunas provincias (por deficiencias en la calidad de educación)

podría limitar los objetivos en temas de reclutamiento. De

otro lado, es saludable la capacitación impartida a mandos

medios (administradores de agencia y gerentes regionales),

con fines de mejora en la gestión de sucursales.

Es destacable la mejora continua en la eficiencia operativa

(21.5% vs 25% en junio 2015), pese a aún ser menor que el

promedio MYPE (12.3%). Si bien el incremento del crédito pro-

medio ha beneficiado este indicador, viene afectando la pro-

ductividad de analistas, actualmente por debajo del promedio

MicroRate Perú (165 clientes por asesor). En ese sentido, el

proyecto de iniciar una escuela de formación de personal de

campo propio resulta acertada.

Controles

Riesgos cumple una labor acorde a las exigencias regulato-

rias. Sin embargo, el crecimiento de la mora en operaciones

aprobadas sin opinión favorable del área, podría indicar insu-

ficiente disposición a incorporar sus observaciones. Auditoría

Interna se encuentra a cargo de una profesional con experien-

cia e independencia, realizando adecuada labor.

A pesar de las oportunidades de mejora, la preocupación de

la Alta Gerencia por mejorar la gestión del riesgo crediticio de-

nota un clima apropiado de control interno a ese nivel. A tra-

vés del área de Gestión Metodológica se viene trabajando

para propagar este clima de control en toda la entidad.

Sistema de Información

El sistema informático “GENESIS 4.0” tiene como principales

ventajas la seguridad y escalabilidad. Es favorable la pose-

sión de códigos fuente, que permite flexibilidad de modifica-

ciones. Es positiva la realización de back ups diarios de la in-

formación en lugares distintos, así como la futura apertura de

un data center alterno. Enfrenta el desafío de mitigar el riesgo

operacional ocasionado por los cortes de servicio eléctrico en

zonas alejadas, y el derivado de no integrar la interfaz conta-

ble y de cartera en un solo sistema.

Lavado de Activos

La entidad cumple apropiadamente las normas regulatorias,

estando la oficialía de cumplimiento al mando de un profesio-

nal con amplia experiencia. Sin embargo, el personal asig-

nado al área es limitado considerando la diversidad geográ-

fica de las operaciones (algunas agencias están bastante ale-

jadas) y la presencia en zonas que elevan el riesgo de opera-

ciones inusuales (por ejemplo, la selva central).

Jun-15 Dic-15 Jun-16

Rotación de personal 56.5% 53.8% 46.2%

Rotación de Asesores 65.7% 60.0% 54.6%

Prestatarios / Analista 152 146 148

Prestatarios / Total Personal 72 72 72

» Adecuada estrategia, acorde a la actual situa-ción de la entidad.

» Alta Gerencia con amplia trayectoria y com-promiso.

» Mejorable rotación de personal y analistas.

» Eficiencia operativa con tendencia favorable.

www.microrate.com/la 9

EDPYME SOLIDARIDAD Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

RIESGO FINANCIERO Nivel: Medio Alto

Rentabilidad

Tanto el Margen Operativo como el ROE (rentabilidad patrimo-

nial) vienen mostrando una evolución creciente, producto de

la mayor eficiencia. Una mejora en la gestión de gastos logís-

ticos y del personal administrativo, así como el aumento del

crédito promedio contribuyeron al resultado. Si bien lo último

potenció un menor rendimiento de cartera, los planes de di-

reccionar la colocación hacia créditos de menor tamaño po-

drían favorecer a futuro los ingresos por intereses.

Análisis del Margen Operativo

Es importante tomar en cuenta que los desafíos que enfrenta

la institución exigen un importante componente de inversio-

nes a corto y mediano plazo. El gasto a realizarse acertada-

mente en temas de capacitación, modernización de procesos

y contratación de personal con mayor preparación, podría

traer comprensibles presiones a futuro al margen operativo,

considerando la estrategia actual.

Frente al elevado gasto financiero son positivas las conversa-

ciones avanzadas con nuevos proveedores de deuda, con mi-

ras a la reducción del costo fondeo.

Solvencia

La institución presenta buena solvencia, cumpliendo holga-

damente con el requerimiento mínimo de ratio de capital glo-

bal (10%), y con un apalancamiento menor al promedio

MYPE. Resulta positivo que la totalidad de las utilidades se

capitalicen, de cara a las bajas probabilidades que los accio-

nistas realicen aportes frescos.

Indicadores Financieros

Mercado

El riesgo de mercado es bajo. La totalidad del fondeo está

pactado a tasas fijas, por lo que no exhibe riesgo de tasa va-

riable. El impacto del riesgo de reprecio de tasas es bajo (se-

gún modelo regulatorio), al ser equivalente a solo un 1.5% del

patrimonio efectivo. La posición de sobrecompra (activos en

dólares mayores a los pasivos) cercana a cero limita el riesgo

cambiario (solo un 14% de activos y 19% de pasivos están en

moneda extranjera).

Liquidez

Si bien el nivel de disponible e inversiones a cartera es menor

al promedio local, el resultado es aceptable para una institu-

ción sin obligaciones con el público. Resulta prudente contar

con fuentes de financiamiento diversificadas (14 proveedo-

res diferentes de fondos). Lo es también el tener un plan de

contingencia de liquidez que contempla el uso de líneas dis-

ponibles por S/. 13 millones, aunque la cifra representa solo

un porcentaje moderado de los adeudos (13.6% del total).

La liquidez por plazos presenta descalces en tramos de 3 a 6

meses por vencimientos importantes de obligaciones en so-

les. La misma logra cubrirse de manera aceptable (al igual

que la brecha existente a plazos mayores a 1 año) en térmi-

nos acumulados. Contribuye al calce que el 92.4% de los cré-

ditos sean pactados en cuotas mensuales.

Liquidez

Jun-15 Dic-15 Jun-16

Promedio

EDPYME SBS

Jun-16

Promedio

MYPE SBS

Jun-16

Rendimiento de cartera 36.2% 34.9% 34.9% 27.6% 23.5%

Gastos Financieros 7.6% 7.6% 8.1% 6.0% 5.3%

Margen financiero 28.6% 27.2% 26.9% 21.6% 18.2%

Gastos de operación 25.0% 23.1% 21.5% 22.1% 12.3%

Gasto de provisiones 4.8% 3.6% 4.4% 5.5% 3.7%

Margen operativo neto -1.2% 0.5% 0.9% -5.9% 2.2%

Jun-15 Dic-15 Jun-16

Promedio

EDPYME SBS

Jun-16

Promedio

MYPE SBS

Jun-16

Solvencia

Deuda / Patrimonio 2.3 2.9 2.9 2.9 5.4

Ratio de Capital Global 24.5% 21.6% 21.5% 19.4%* 16.2*%

Rentabilidad

Ingreso neto / Patrimonio

promedio0.7% 0.2% 1.1% -2.4% 13.1%

Ingreso neto / Activo

promedio0.2% 0.0% 0.3% -0.6% 1.8%

* Últimas cifras disponibles (mayo 2016). Fuente: SBS.

Jun-15 Dic-15 Jun-16

Promedio

EDPYME SBS

Jun-16

Promedio

MYPE SBS

Jun-16

Caja y Bancos + Inv.

Temporales / Cartera 1.2% 3.0% 3.5% 6.7% 24.3%

» Margen operativo y ROE ascendentes.

» Favorable solvencia, con Ratio de Capital Glo-bal en nivel holgado.

» Bajo riesgo de mercado.

» Aceptables niveles de liquidez.

www.microrate.com/la 10

EDPYME SOLIDARIDAD Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

Estado de Situación Financiera (Miles de Nuevos Soles)

Nota: La cartera en riesgo representa el saldo de capital de todos los créditos con atraso mayor a 30 días, incluyendo el total de créditos

refinanciados. Esta definición difiere del criterio de vencimiento contable de la SBS para créditos de mediana empresa, consumo e hipotecarios.

El resultado neto anualizado (12 meses) se incorporó en los balances con corte semestral. Restando el incremento obtenido en la utilidad neta

(al anualizarla) a la cuenta Resultados de Ejercicios Anteriores, se logra equilibrar la ecuación contable.

Dic-13 Dic-14 Jun-15 Dic-15 Jun-16

Activo 124,701 122,732 114,554 131,767 131,853

Caja y Bancos 11,625 4,510 1,215 3,135 3,772

Inversiones Temporarias - - - - -

Cartera Neta 85,381 87,815 92,618 98,534 98,563

Cartera Bruta 89,346 93,793 99,088 106,040 107,232

Cartera Vigente 86,385 88,348 92,593 98,206 97,811

Cartera en Riesgo 2,961 5,445 6,495 7,834 9,421

Provisiones para Préstamos Dudosos 3,965 5,977 6,470 7,507 8,669

Intereses Devengados Por Cobrar 2,291 2,798 3,144 3,483 3,533

Otros Activos Corrientes 839 1,528 1,077 605 921

Inversiones de Largo Plazo 14,961 18,667 9,787 20,482 19,845

Activo Fijo 5,733 5,454 4,930 4,035 3,805

Otros Activos 3,872 1,961 1,783 1,493 1,416

Pasivos 91,640 89,574 81,679 99,159 98,900

Ahorros - - - - -

Depósitos a Plazo Fijo, Corto Plazo - - - - -

Obligaciones, Corto Plazo 43,105 54,808 54,049 80,131 72,722

Otros Pasivos, Corto Plazo 3,225 2,921 4,577 3,272 3,980

Depósitos a Plazo Fijo, Largo Plazo - - - - -

Obligaciones, Largo Plazo 45,309 31,845 23,053 15,757 22,199

Cuasicapital - - - - -

Otros Pasivos, Largo Plazo - - - - -

Patrimonio 33,060 33,159 32,876 32,608 32,953

Capital 36,778 36,778 36,346 36,778 36,778

Ganancias (Pérdidas) Periodo (4,107) 98 214 52 348

Resultado de Ejercicios Anteriores (24) (4,132) (4,531) (4,637) (4,588)

Otras Cuentas de Capital 414 414 847 414 414

Total Pasivo y Patrimonio 124,701 122,732 114,554 131,767 131,853

Fuente de los Estados Financieros: EEFF

Auditados

EEFF

Auditados

Reportes de

Gerencia

EEFF

Auditados

Reporte de

Gerencia

www.microrate.com/la 11

EDPYME SOLIDARIDAD Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

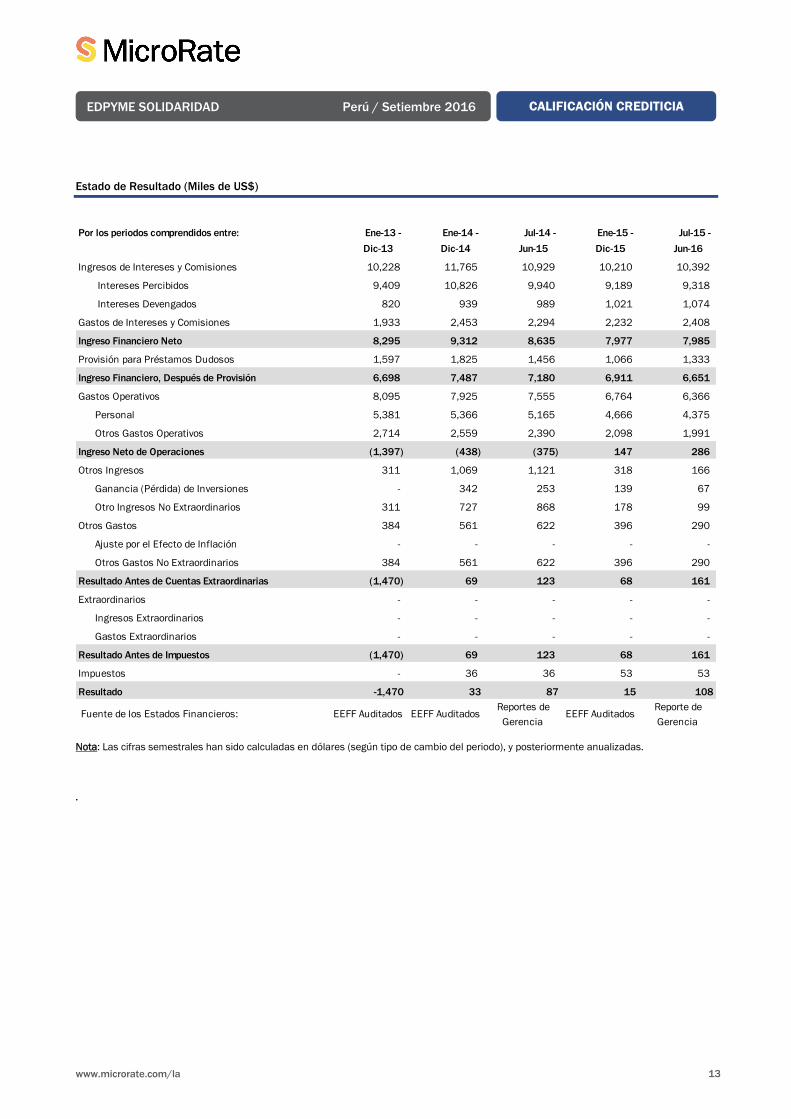

Estado de Resultado (Miles de Nuevos Soles)

Por los periodos comprendidos entre: Ene-13 - Ene-14 - Jul-14 - Ene-15 - Jul-15 -

Dic-13 Dic-14 Jun-15 Dic-15 Jun-16

Ingresos de Intereses y Comisiones 28,588 35,050 34,779 34,840 36,037

Intereses Percibidos 26,297 32,253 31,635 31,357 32,504

Intereses Devengados 2,291 2,798 3,144 3,483 3,533

Gastos de Intereses y Comisiones 5,404 7,308 7,307 7,618 8,322

Ingreso Financiero Neto 23,184 27,742 27,472 27,222 27,715

Provisión para Préstamos Dudosos 4,463 5,437 4,598 3,638 4,572

Ingreso Financiero, Después de Provisión 18,720 22,305 22,874 23,584 23,142

Gastos Operativos 22,626 23,610 24,029 23,084 22,192

Personal 15,039 15,986 16,424 15,924 15,254

Otros Gastos Operativos 7,586 7,624 7,605 7,159 6,938

Ingreso Neto de Operaciones (3,905) (1,305) (1,155) 500 950

Otros Ingresos 870 3,183 3,426 1,084 612

Ganancia (Pérdida) de Inversiones - 1,018 812 475 249

Otro Ingresos No Extraordinarios 870 2,165 2,615 608 364

Otros Gastos 1,072 1,672 1,949 1,351 1,033

Ajuste por el Efecto de Inflación - - - - -

Otros Gastos No Extraordinarios 1,072 1,672 1,949 1,351 1,033

Resultado Antes de Cuentas Extraordinarias (4,107) 206 322 234 530

Extraordinarios - - - - -

Ingresos Extraordinarios - - - - -

Gastos Extraordinarios - - - - -

Resultado Antes de Impuestos (4,107) 206 322 234 530

Impuestos - 108 108 181 181

Resultado -4,107 98 214 52 348

Fuente de los Estados Financieros: EEFF Auditados EEFF Auditados Reportes de

Gerencia EEFF Auditados

Reporte de

Gerencia

www.microrate.com/la 12

EDPYME SOLIDARIDAD Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

Estado de Situación Financiera (Miles de US$)

Nota: La cartera en riesgo representa el saldo de capital de todos los créditos con atraso mayor a 30 días, incluyendo el saldo total de los

créditos refinanciados. Esta definición difiere del concepto de vencimiento contable establecido por la SBS para créditos de mediana empresa,

consumo e hipotecarios.

Las cifras semestrales han sido calculadas en dólares (según tipo de cambio del periodo), y posteriormente anualizadas.

El resultado neto anualizado (12 meses) se incorporó en los balances con corte semestral. Restando el incremento obtenido en la utilidad neta

(al anualizarla) a la cuenta Resultados de Ejercicios Anteriores, se logra equilibrar la ecuación contable.

Dic-13 Dic-14 Jun-15 Dic-15 Jun-16

Activo 44,616 41,198 36,040 38,613 40,089

Caja y Bancos 4,159 1,514 382 919 1,147

Inversiones Temporarias - - - - -

Cartera Neta 30,548 29,477 29,139 28,874 29,967

Cartera Bruta 31,966 31,484 31,175 31,074 32,603

Cartera Vigente 30,907 29,656 29,131 28,778 29,739

Cartera en Riesgo 1,059 1,828 2,043 2,296 2,865

Provisiones para Préstamos Dudosos 1,419 2,006 2,035 2,200 2,636

Intereses Devengados Por Cobrar 820 939 989 1,021 1,074

Otros Activos Corrientes 300 513 339 177 280

Inversiones de Largo Plazo 5,353 6,266 3,079 6,002 6,034

Activo Fijo 2,051 1,831 1,551 1,182 1,157

Otros Activos 1,385 658 561 437 431

Pasivos 32,787 30,067 25,697 29,058 30,070

Ahorros - - - - -

Depósitos a Plazo Fijo, Corto Plazo - - - - -

Obligaciones, Corto Plazo 15,422 18,397 17,005 23,482 22,111

Otros Pasivos, Corto Plazo 1,154 980 1,440 959 1,210

Depósitos a Plazo Fijo, Largo Plazo - - - - -

Obligaciones, Largo Plazo 16,211 10,689 7,253 4,617 6,749

Cuasicapital - - - - -

Otros Pasivos, Largo Plazo - - - - -

Patrimonio 11,828 11,130 10,343 9,555 10,019

Capital 13,158 12,345 11,435 10,777 11,182

Ganancias (Pérdidas) Periodo (1,470) 33 87 15 108

Resultado de Ejercicios Anteriores (9) (1,387) (1,445) (1,359) (1,397)

Otras Cuentas de Capital 148 139 266 121 126

Total Pasivo y Patrimonio 44,616 41,198 36,040 38,613 40,089

Fuente de los Estados Financieros: EEFF

Auditados

EEFF

Auditados

Reportes de

Gerencia

EEFF

Auditados

Reporte de

Gerencia

www.microrate.com/la 13

EDPYME SOLIDARIDAD Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

Estado de Resultado (Miles de US$)

Nota: Las cifras semestrales han sido calculadas en dólares (según tipo de cambio del periodo), y posteriormente anualizadas.

.

Por los periodos comprendidos entre: Ene-13 - Ene-14 - Jul-14 - Ene-15 - Jul-15 -

Dic-13 Dic-14 Jun-15 Dic-15 Jun-16

Ingresos de Intereses y Comisiones 10,228 11,765 10,929 10,210 10,392

Intereses Percibidos 9,409 10,826 9,940 9,189 9,318

Intereses Devengados 820 939 989 1,021 1,074

Gastos de Intereses y Comisiones 1,933 2,453 2,294 2,232 2,408

Ingreso Financiero Neto 8,295 9,312 8,635 7,977 7,985

Provisión para Préstamos Dudosos 1,597 1,825 1,456 1,066 1,333

Ingreso Financiero, Después de Provisión 6,698 7,487 7,180 6,911 6,651

Gastos Operativos 8,095 7,925 7,555 6,764 6,366

Personal 5,381 5,366 5,165 4,666 4,375

Otros Gastos Operativos 2,714 2,559 2,390 2,098 1,991

Ingreso Neto de Operaciones (1,397) (438) (375) 147 286

Otros Ingresos 311 1,069 1,121 318 166

Ganancia (Pérdida) de Inversiones - 342 253 139 67

Otro Ingresos No Extraordinarios 311 727 868 178 99

Otros Gastos 384 561 622 396 290

Ajuste por el Efecto de Inflación - - - - -

Otros Gastos No Extraordinarios 384 561 622 396 290

Resultado Antes de Cuentas Extraordinarias (1,470) 69 123 68 161

Extraordinarios - - - - -

Ingresos Extraordinarios - - - - -

Gastos Extraordinarios - - - - -

Resultado Antes de Impuestos (1,470) 69 123 68 161

Impuestos - 36 36 53 53

Resultado -1,470 33 87 15 108

Fuente de los Estados Financieros: EEFF Auditados EEFF Auditados Reportes de

Gerencia EEFF Auditados

Reporte de

Gerencia

www.microrate.com/la 14

EDPYME SOLIDARIDAD Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

ANEXO I: TABLA PARA CALIFICACIÓN CREDITICIA

Calificación

Crediticia

MicroRate califica la capacidad financiera de una institución financiera emitiendo opinión sobre la for-

taleza financiera y su habilidad para cumplir con el repago de sus obligaciones financieras.

A+

A

A−

Aquellas Instituciones financieras que muestran Alta Capacidad de pago de sus obligaciones, según los

términos y condiciones pactadas. Mínima sensibilidad a deterioro frente a posibles cambios en el sector,

contexto o en la misma institución.

B+

B

B−

Aquellas Instituciones financieras que muestran Buena Capacidad de pago de sus obligaciones, según

los términos y condiciones pactadas. Baja sensibilidad a deterioro frente a posibles cambios en el sector,

contexto o en la misma institución.

C+

C

C−

Aquellas Instituciones Financieras que muestran Suficiente Capacidad de pago de sus obligaciones, se-

gún los términos y condiciones pactadas. Moderada sensibilidad a deterioro frente a posibles cambios en

el sector, contexto o en la misma institución.

D+

D

D−

Aquellas Instituciones Financieras que muestran Insuficiente Capacidad de pago de sus obligaciones. Alta

Sensibilidad a deterioro frente a posibles cambios en el sector, contexto o en la misma institución. Alto

Riesgo de incumplimiento de obligaciones.

E Aquellas Instituciones Financieras con insuficiente información para ser calificados y/o Incapacidad de

pago de sus obligaciones.

Graduación en la

fortaleza

financiera de la

entidad calificadas

La graduación positiva o negativa refleja la fortaleza de la nota asignada.

Copyright © 2016 MicroRate

Todos los derechos reservados. Prohibida la reproducción total o parcial sin permiso de MicroRate. La calificación otorgada refleja

las opiniones y observaciones de análisis. Son afirmaciones de opinión y no afirmaciones de hecho o recomendaciones para com-

prar, vender o mantener títulos valores.

Toda la información contenida en este documento proviene de fuentes que se estiman confiables y precisas. Debido a la posibilidad

de error humano o mecánico, MicroRate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace respon-

sable de errores u omisiones, como tampoco de las consecuencias asociadas con el uso de esa información. La Gerencia de la

empresa calificada y Auditores Externos responderán en cualquier caso acerca de la veracidad de los datos facilitados. No es

función de MicroRate realizar una auditoría a los estados financieros de la empresa calificada.

Copyright © 2016 by MicroRate

All rights reserved. The reproduction of this document either as a whole or in part without MicroRate’s permission is prohibited.

Ratings are opinions, based on analysis and observations. As statements of opinion they must be distinguished from statements of

fact. In no case are they recommendations to purchase, sell or hold any securities.

All information contained herein is obtained from sources believed to be accurate and reliable. Because of the possibility of human

or mechanical error, MicroRate makes no representation or warranty as to the accuracy or completeness of any information. Under

no circumstances shall MicroRate have any liability to any person or entity for any loss in whole or in part caused by or relating to

any error (negligent or otherwise) or other circumstance or contingency within or outside the control of MicroRate. The CEO and

External Audit Firm(s) of the entity under review are responsible for the consistency and accuracy of the information given to Micro-

Rate. MicroRate does not have the function of auditing the financial statements of the entity.

www.microrate.com/la