Dr. Carlos

Pomareda

Consultor

IICA

Factores de Competitividad y Elementos

para un Plan de Desarrollo del Sector

Pecuario de la República Dominicana

ADHASanto Domingo, 30 de Noviembre, 2010

Esta presentación se sustenta en el aporte de los estudios de cada uno de los sub-sectores pecuarios, trabajo convocado y

coordinado por la ADHA y que ha contado con la colaboración del IICA

Contenido

Antecedentes

Condiciones Estructurales

Evolución Reciente

Factores de Competitividad

Institucionalidad

Perspectiva de Negocios

Propuestas de acción y compromisos

Antecedentes

Se ha incluido siete subsectores-cadenas: carne bovina; lácteos, cerdos, avícola-carne, avícola-huevos,, acuícola, apícola, ovinos-caprinos y el sector de concentrados

Los siete sub-sectores pecuarios aportan el 49 por ciento del PIBA

Reciben menos del 10 por ciento del total de apoyo que ofrece el Estado a la agropecuaria

Las importaciones de productos pecuarios se han duplicado en cinco años y en algunos casos se han quintuplicado

República Dominicana: Importaciones de

Productos Pecuarios (Millones US$)

Producto/año 2002 2008

Carne bovina 3,33 18,17

Carne porcina 2,25 18,61

Carne ave 4,85 20,41

Lácteos 100,53 183,13

Huevos 0.77 0.39

Embutidos 2,55 5,68

Condiciones Estructurales

Cerca de 80,000 productores, en su mayoria pequeños

Treinta empresas medianas y grandes, especialmente avicola y porcicola (integradas verticalmente) e industria láctea

Cerca de mil pequeñas industrias pecuarias, casi todas en el sector informal

Crean empleo para aproximadamente 400,000 personas con limitadas oportunidades en otras actividades

Altamente dependientes de los alimentos concentrados, elaborados especialmente con granos importados y subproductos de la molinería

Muy vulnerables a la competencia externa

Factores de competitividdad analizados en cuatro

aspectos (en paréntesis el número de factores

analizados)

Producción primaria (14)

Industria (14)

Relaciones intra-cadena (6)

Condiciones de entorno (7)

Todos importantes, pero el peso relativo varía según sector y segmento de la

cadena

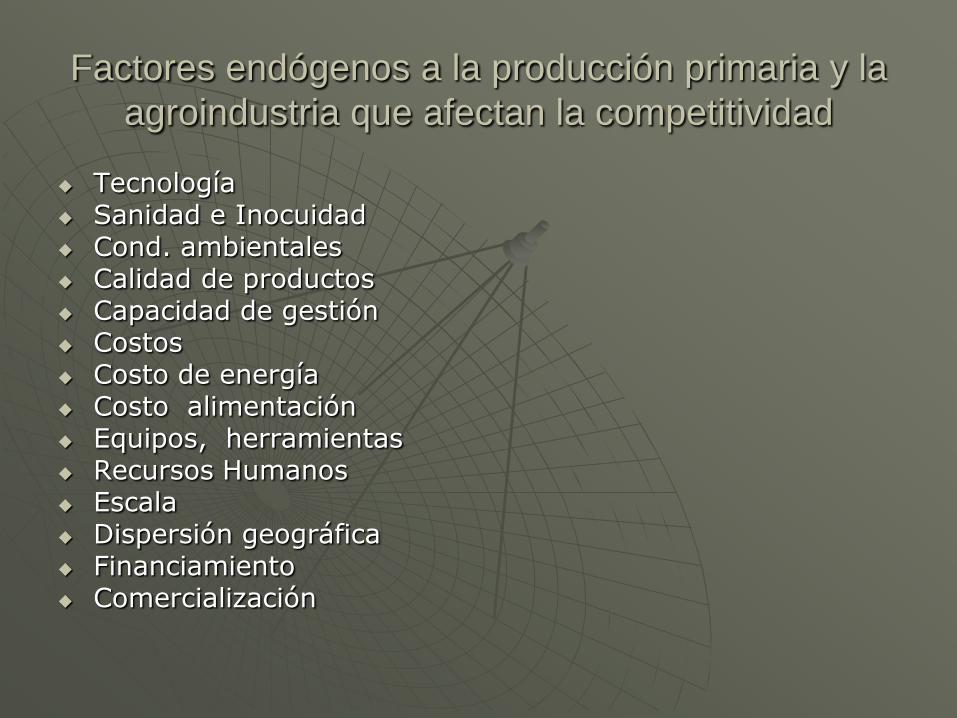

Factores endógenos a la producción primaria y la

agroindustria que afectan la competitividad

Tecnología Sanidad e Inocuidad Cond. ambientales Calidad de productos Capacidad de gestión Costos Costo de energía Costo alimentación Equipos, herramientas Recursos Humanos Escala Dispersión geográfica Financiamiento Comercialización

Relaciones intra-cadena que afectan la

competitividad en el sector pecuario

Costos de transacción

Fidelidad en los acuerdos

Pagos por calidad

Servicios tecnológicos

Servicios financieros

Integración vertical y cooperativismo

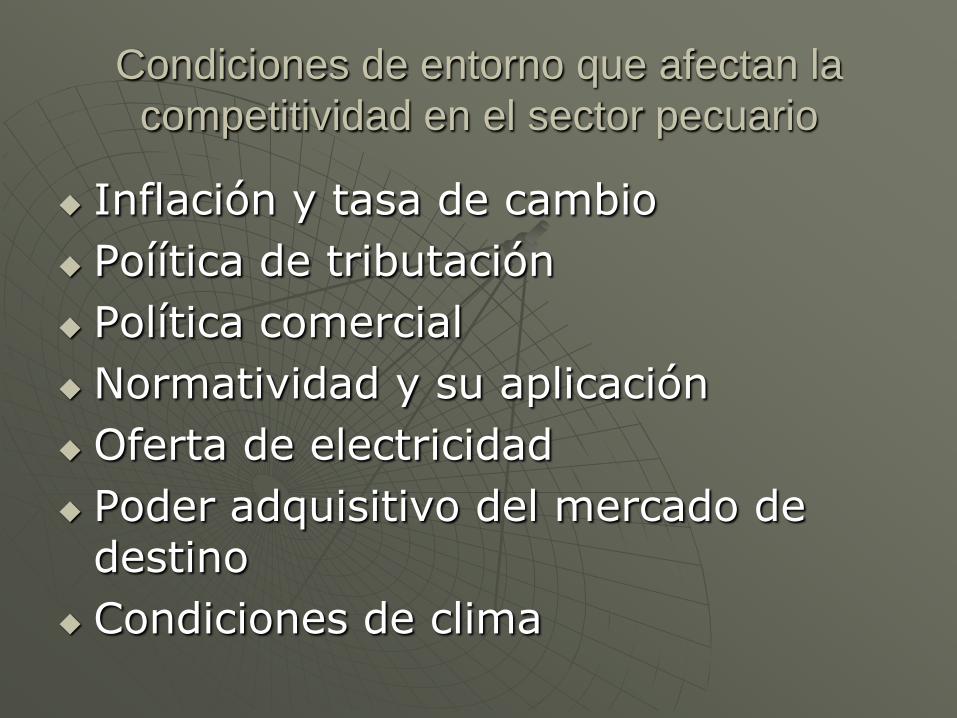

Condiciones de entorno que afectan la

competitividad en el sector pecuario

Inflación y tasa de cambio

Poíítica de tributación

Política comercial

Normatividad y su aplicación

Oferta de electricidad

Poder adquisitivo del mercado de destino

Condiciones de clima

Aclaración

El puntaje se dio a cada factor en cada subsector en la escala de 0 a 10

En el Cuadro que sigue, el puntaje corresponde al promedio de estos factores en los siete sub-sectores

Cuanto menor el puntaje, mas crítico es ese factor en la competitividad para el conjunto pecuario

El informe contiene el análisis para cada sub-sector

Alimentos concentrados se ha analiza como un componente importante en casi todos los sub-sectores y no se le ha hecho un análisis separado

Factores con influencia en la competitividad

en la actividad primaria e industria pecuariaFactor de Competitividad Primaria Industria

Tecnología 4.4 5.1

Sanidad e Inocuidad 4.1 5.4

Cond. ambientales 4.8 4.3

Calidad de productos 5.4 5.2

Capacidad de gestión 5.2 5.9

Costos 4.6 5.0

Costo de energía 5.0 3.8

Costo alimentación 3.8 --

Equipos, herramientas 5.1 4.3

Recursos Humanos 4.1 5.6

Escala 5.4 5.0

Dispersión geográfica 6.0 5.2

Financiamiento 4.0 5.1

Comercialización 4.0 4.7

Cuanto menor el puntaje, menor el aporte de los

factores analizados la competitividad del subsector

Sector Primario Industria Cadena Total

Acuicola 48 58 26 132

Avicola 86 98 41 225

Cerdos 75 88 37 190

Apícola 81 70 34 185

Lacteos 59 76 19 154

Carne 54 70 21 145

Ovino 50 52 18 120

Institucionalidad Pública

Debilidad sustantiva en las instituciones que ofrecen servicios al sector pecuario

Rezago en diseño de instrumentos de política

Limitaciones en la aplicación de mecanismos de regulación y control establecidos

Limitaciones en la disponibilidad de recursos

Postergación de proyectos para Brucelosis, Tuberculosis y Peste Porcina Clásica, y certificación de plantas avícolas, entre otros

Debilidad en Programa de investigación pecuaria

Institucionalidad privada

Proliferación de organizaciones y poca articulación

Pocos asociados y baja participación de asociados con compromiso

Limitaciones en disponibilidad de recursos

Débil oferta de servicios

Insuficiente co-gestión con las entidades de Gobierno en la aplicacion de instrumentos de política

Cooperativismo incipiente, con potencial

…..Pero que bueno que varias organizaciones se comprometieron en generar esta propuesta

Prospectiva para el Sector Pecuario

Mercados en expansión (nacional, turismo y externos)

Ingreso percapita en alza…mas demanda por productos pecuarios…con un importante segmento de población pobre

Creciente competencia con importadores

Exigencias de inocuidad y calidad en general

Inestabilidad de clima y en la economía

Aumento del precio de la tierra

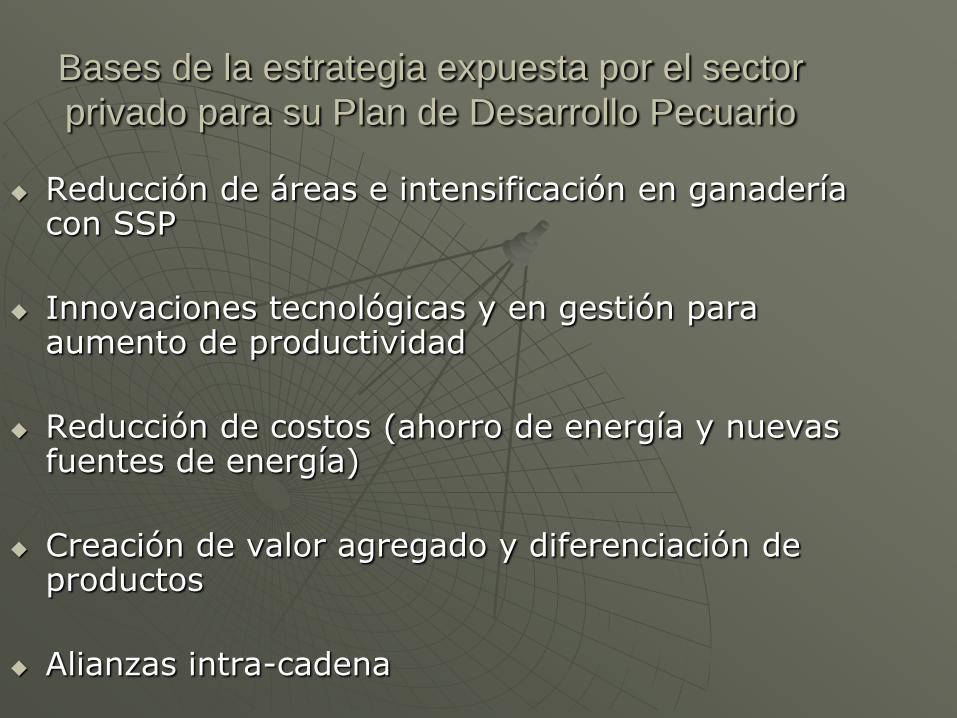

Bases de la estrategia expuesta por el sector

privado para su Plan de Desarrollo Pecuario

Reducción de áreas e intensificación en ganadería con SSP

Innovaciones tecnológicas y en gestión para aumento de productividad

Reducción de costos (ahorro de energía y nuevas fuentes de energía)

Creación de valor agregado y diferenciación de productos

Alianzas intra-cadena

Propuestas

Area Componente

Comercial Salvaguardas, competencia desleal

Contingentes arancelarios

Fomento a la agroexportación

Sanidad Sistema de trazabilidad

Control de Brucelosis y Tuberculosis

Erradicación de Peste Porcina y certificación

Fortalecimiento de medidas de cuarentena externa e interrna

Gestion y Negocios

Capacitación en gerencia de agronegocios

Promoción de negocios pecuarios con integracion vertical

Propuestas Area Componente

Institucionalidad Modernización de IDIAF

Modernización de Servicios de Sanidad Animal e inocuidad de alimentos

Programa de modernización de las organizaciones del sector pecuario

Tecnología & Gestión Ambiental en Producción

Alimentación y Fomento de SSP y PSA Tecnología para Gestión ambiental en granjas

Investigación en desarrollo genético y nutrición

Recursos Humanos Programa intensivo de formación de recursos humanos a nivel técnico, y operarios

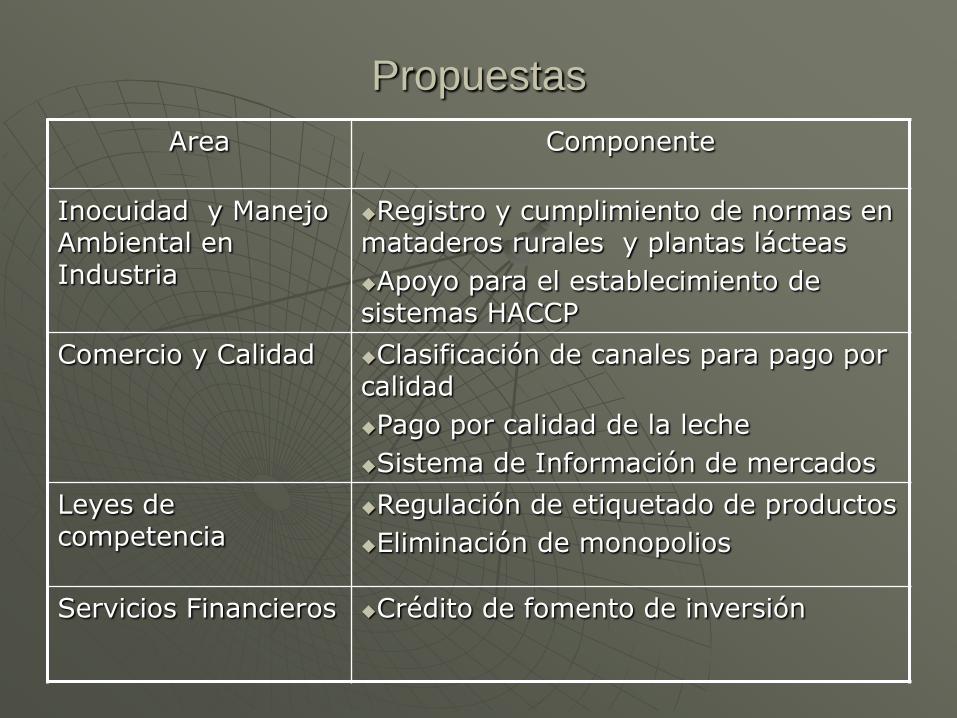

Propuestas

Area Componente

Inocuidad y Manejo Ambiental en Industria

Registro y cumplimiento de normas en mataderos rurales y plantas lácteas

Apoyo para el establecimiento de sistemas HACCP

Comercio y Calidad Clasificación de canales para pago por calidad

Pago por calidad de la leche

Sistema de Información de mercados

Leyes de competencia

Regulación de etiquetado de productos

Eliminación de monopolios

Servicios Financieros Crédito de fomento de inversión

En cada una de estas áreas las

organizaciones del sector privado pecuario están dispuestas al diálogo con las entidades de Gobierno para proceder

de inmediato a la definición de compromisos y la puesta en práctica de

las medidas necesarias

Dos aspectos indispensables: Estrategia por rubro

cadena y co-responsabilidad en la aplicación de las

políticas

Políticas

Sectoriales

Otras

Rubros - CadenasTerri

torio

s

Muchas Gracias!!!!!