David Esteban Iglesias Reyes

DISEÑO E IMPLEMENTACIÓN DE UNA EMPRESA DE

ACTIVIDADES COMPLEMENTARIAS DE LIMPIEZA PARA

HOGARES DE LA CIUDAD DE QUITO

UNIVERSIDAD DEL PACÍFICO

Quito, Mayo 2011

Trabajo de Conclusión de Carrera

presentado como requisito para la

obtención del grado en Ingeniería

Comercial de la Facultad de Negocios

especialización mayor Finanzas,

especialización menor Marketing.

MIEMBROS DEL TRIBUNAL

Ing. Mauricio Basabe

DECANO DE LA UNIVERSIDAD

Ing. Antonio Mendoza

JURADO DEL TRIBUNAL

Eco. Jorge Andrade

JURADO DEL TRIBUNAL

Eco. Pablo Pérez

DIRECTOR DE TESIS

DECLARACIÓN DE AUTORIZACIÓN

Yo, David Esteban Iglesias Reyes, declaro ser el creador del presente documento:

“DISEÑO E IMPLEMENTACIÓN DE UNA EMPRESA DE ACTIVIDADES

COMPLEMENTARIAS DE LIMPIEZA PARA HOGARES DE LA CIUDAD DE

QUITO” y que es realizado bajo mi autoría y no ha sido presentado previamente en

ninguna otra ocasión.

David Esteban Iglesias Reyes

AGRADECIMIENTO

Después de mucho tiempo de dedicación a este trabajo de culminación de grado,

creo pertinente expresar mis agradecimientos en primer lugar a mis padres,

Marcelo Iglesias y Margarita Reyes, quienes estuvieron presentes y atentos en el

proceso de aprobación del mencionado documento. Agradezco a mis hermanos por

sus notables consejos; mi director de tesis, profesores, y a la Universidad del

Pacífico por enseñarme las bases de mi profesionalismo y destacables

conocimientos que a futuro se reflejarán en los logros como persona.

David Esteban Iglesias Reyes

DEDICATORIA

La presente tesis se la dedico a todas las personas quienes sin tener las cualidades

naturales de un emprendedor, se esfuerzan por adquirir y aprender todos los

conocimientos necesarios para que nazca el emprendedor que todos llevamos

dentro.

David Esteban Iglesias Reyes

TABLA DE CONTENIDO

Resumen Ejecutivo………………………………………………………………….………. 13

Capítulo I: LINEAMIENTOS DEL ESTUDIO DE FACTIBILIDAD

I.A Antecedentes……………………………………………………………………………..14

I.B Fundamento Teórico…………………………………………………………………….. 15

I.C Hipótesis…………..……………………………………………………………………... 17

I.D Objetivos…………..…………………………………………………………………….. 18

I.D.1 Objetivo General………………………………………………………………. 18

I.D.2 Objetivos Específicos………………………………………………………….. 18

I.E Justificación…………..…………………………………………………………….……. 19

I.F Metodología Utilizada…………………………………………………………….……... 19

I.F.1 Definición del Área o Población Meta-Estudio………………………..………. 20

I.F.2 Instrumentos de Colecta de Datos…………………………………….……….. 20

I.F.3 Plan de Muestreo………………………………………………………..……… 21

I.F.4 Plan de Análisis de Datos………………………………………………..……... 21

Capítulo II: ANÁLISIS ESTRATÉGICO

II.A. Entorno Económico………………………………………………………….……….. 22

II.A.1 La Economía Mundial………………………………………………………. 23

II.A.2 La Economía Ecuatoriana…………………………………………………… 25

II.A.2.a Producto Interno Bruto…………………………………………….. 27

II.A.2.b Inflación…………………………………………………………….28

II.A.2.c Balanza Comercial…………………………………………………. 29

II.A.2.d Sector Fiscal…………………………………………….………….. 31

II.A.2.e Sistema Financiero Nacional………………………………………. 33

II.A.2.f Inversión Extranjera Directa (IED)………………………………….. 34

II.A.2.g El Dólar de los Estados Unidos de América y Las Remesas……..… 37

II.A.2.h Petróleo (West Texas Intermediate)……………………………….... 39

II.B. Fuerzas Sociales y Culturales…………………………………………………………… 41

II.C. Fuerzas Políticas y Gubernamentales…………………………………………………… 42

Capítulo III: ESTUDIO DE MERCADO

III.A Análisis de la demanda…………………………………………………….…………… 44

III.A.1 Necesidades de los Clientes……………………………………….………….. 45

III.A.2 Distribución Geográfica del Mercado de Consumo…………….……………. 46

III.A.2.a Segmentación………………………………………………………. 46

III.A.2.a. (1) Segmentación Geográfica…………………………….... 47

III.A.2.a. (2) Segmentación Demográfica……………………………. 48

III.A.2.a. (3) Segmentación Psicográfica…………………………….. 49

III.A.2.b Resultado de la Segmentación……………………………………... 50

III.A.3 Proyección de la Demanda……………………………………………………50

III.A.4 Investigación de Mercado……………………………………….…………….53

III.A.5 Tabulación de Datos de Fuentes Primarias………………………….……….. 55

III.A.6 Resultado del análisis de la Demanda…………………………….…………..61

III.B Análisis de la oferta……….…………………………………………………………….62

III.B.1 Características de los principales competidores…….……………………….. 62

III.B.1.a Competencia Directa……………………………….………………..63

III.B.1.b Competencia Indirecta…………………………….……………….. 64

III.B.2 Proyección de la Oferta……………………………………….…………….... 65

III.B.2.a Competencia Directa……………………………….……………….65

III.B.2.b Competencia Indirecta……………………………….…………….. 65

III.C Marketing Mix…………………………………………………………………………..68

III.C.1 Definición del Servicio………………………………………………………....68

III.C.2 Precio……………………………………………………………………….….69

III.C.2.a Análisis de Precios……………………………………………….…..69

III.C.2.b Determinación del precio promedio………………………….……..69

III.C.3 Plaza…………………………………………………………………………..70

III.C.4 Canales de Comercialización…………………………………………………70

III.C.4.a Descripción de los canales de distribución………………………….70

III.C.4.b Ventajas y desventajas de los canales previstos…………………….71

III.C.5 Comunicación………………………………………………………………....71

III.C.5.a Publicidad……………………………………………………………71

III.C.5.a (1) Publicidad Anticipada…………………………..……….71

III.C.5.a (2) Publicidad Continua…………………………….………..72

III.C.5.b Promoción…………………………………………………………..72

III.C.5.c Relaciones Públicas…………………………………………………73

III.D. Definición Gráfica del Negocio…………………………………………………………74

III.D.1 Nombre………………………………………………………………………...74

III.D.2 Logo……………………………………………………………………………74

III.D.3 Slogan………………………………………………………………………….74

Capítulo IV: PLAN ESTRATÉGICO

IV.A Matriz de Grupo de Interesados………………………………………………………...76

IV.B Análisis de Integración………………………………………………………………….80

IV.B.1 Cinco fuerzas de Porter…………………………………………………….….80

IV.B.2 Análisis FODA………………………………………………….……….…….84

IV.C. Directrices de la Empresa……………………………………………….………..……86

IV.C.1 Misión…………………………………………………………….…….……..86

IV.C.2 Visión………………………………………………………………….……....86

IV.C.3 Valores Organizacionales…………………………………………………....86

IV.D. Selección de la Estrategia Competitiva…………………………………………….....87

IV.D.1 Posicionamiento Estratégico………………………………………...……….87

IV.D.2 Cadena de Valor…………………………………………………………..…88

IV.D.2.a Eslabones de las actividades primarias ……………………...…….90

IV.D.2.b Eslabones de las actividades de apoyo………………………...…..91

IV.D.3 Mantenimiento de la Ventaja Competitiva…………………………………..92

IV.E Control Estratégico……………………………………………………………………..93

IV.E.1 Para control estratégico organizacional…………………………….………..93

IV.E.2 Para el control de la estrategia competitiva………………………………….95

IV.F Factores que determinan la localización……………………………………………….95

IV.F.1 Definición de la Localización………………………………………………..96

IV.G Determinación del Tamaño de la Empresa………………………………...………….100

Capítulo V: ESTRUCTURA ORGANIZACIONAL

V.A Estructura de la Organización…………………………………………………………..102

V.B Organigrama de la Empresa……………………………………………………………..103

V.C Análisis y valoración de puestos………………………………………………………..105

V.D Manual de Puestos y Funciones……………………………………………...…………105

V.E Sistema de Remuneración y Compensaciones………………………………………….109

V.F Programas de Formación y Desempeño…………………………………..…………….111

V.F.1 Programa de Formación……………………………………………………….111

V.F.2 Programa de Desempeñó…………………………………………………...…112

V.G Criterios de Motivación……………………………………………………….………..113

Capítulo VI: INGENIERÍA DEL PROYECTO

Base Legal……………………………………………………………………………………115

VI.A Leyes y Ordenanzas…………………………………………………………………...116

VI.A.1 Constitución Política del Ecuador……………………………………….…..116

VI.A.2 Ley de Compañías…………………………………………………………..117

VI.A.3 Mandato Constituyente N. 8 ……………….………………………………..119

VI.B Procedimiento Inicial………………………………………………………………….121

Capítulo VII: DEFINICIONES PREVIAS AL ESTUDIO FINANCIERO

VII.A La Información Contable…………………………………………………………….123

VII.B Normas Ecuatorianas de Contabilidad (NEC) y (PCGA) ……………………………124

VII.C El Balance General…………………………………………………………...………127

VII.D Estado de Resultados…………………………………………………………………128

VII.E Estado de Flujo de Efectivo………………………………………………….………..128

VII.F Estado de Cambios en el Patrimonio del Accionista………………………….………129

VII.G Valor Actual Neto (VAN)…………………………………………………….……….129

VII.H Tasa Interna de Retorno (TIR)………………………………………………………..129

VII.I Costo de Capital………………………………………………………………………..130

VII.J Costo de la Deuda……………………………………………………………………...130

VII.K Costo del Capital propio………………………………………………………………130

VII.M Análisis de Sensibilidad………………………………………………………………130

VII.N Análisis financiero (Ratios o Razones Financieras)………………………………….131

VII.N.1 Medidas de Liquidez……………………………………….………………..132

VII.N.2 Medidas de Actividad……………………………………….………………134

VII.N.3 Medidas de Endeudamiento……………………………….………………..135

VII.N.4 Medidas de Rentabilidad………………………………………………..…..136

Capítulo VIII: ANÁLISIS ECONÓMICO FINANCIERO

VIII.A Inversiones del Proyecto.………………………………………………….…..………138

VIII.B Inversión en Activos Fijos…………………………………………………….………140

VIII.B.1 Balance de Vehículos……………………………………………….………140

VIII.B.2 Balance de Muebles y Enseres………………………………………..……..140

VIII.B.3 Balance de Maquinaria y Equipos………………………………….……….141

VIII.B.4 Balance de Equipos de Computación……………………………….………142

VIII.B.5 Balance de Equipos de Oficina…………………………………….………..142

VIII.C Balance de Personal……………………………………………………….…………..143

VIII.D Costos Variables………………………………………………………………………144

VIII.D.1 Balance de Insumos…………………………………………………………144

VIII.D.2 Balance de Utensilios……………………………………………….……….145

VIII.E Balance de Costos Administrativos……………………………………………………146

VIII.F Adecuaciones del Local………………………………………………………………..146

VIII.G Activos Diferidos………………………………………………………………………147

VIII.G.1 Gasto de Constitución………………………………………………….…….147

VIII.G.2 Gastos Pre operacionales……………………………………………….……147

VIII.H Capital de Trabajo……………………………………………………………………..148

VIII.I Proyección de Ventas………………………………………………………….………..148

VIII.J Financiamiento………………………………………………………………………….149

VIII.K Balance General………………………………………………………………………..150

VIII.M Estado de Resultados…………………………………………………………………..151

VIII.N Estimación de la Tasa de Descuento………………………………………….………..152

VIII.O Flujo de Caja del Proyecto……………………………………………………………..153

VIII.P Ratios Financieros………………………………………………………………………155

VIII.Q Análisis de Escenarios…………………………………………………………………156

VIII.R Análisis de Sensibilidad…………………………………………………………….….157

Capítulo IX: CONCLUSIONES Y RECOMENDACIONES

IX.A Conclusiones……………………………………………………………………………..158

IX.B Recomendaciones………………………………………………………………………..161

BIBLIOGRAFÍA……………………………………………………………………………….162

ANEXOS

Anexo 1…………………………………………………………………………………166

Anexo 2…………………………………………………………………………………167

Anexo 3…………………………………………………………………………………168

Anexo 4…………………………………………………………………………………169

Anexo 5…………………………………………………………………………………170

Anexo 6…………………………………………………………………………………171

Anexo 7……………………………………………………………………………..…..173

Anexo 8…………………………………………………………………………..……..174

Anexo 9…………………………………………………………………………..……..175

Anexo 10…………………………………………………………………………..……176

Anexo 11………………………………………………………………………..………177

Anexo 12………………………………………………………………………..………178

Anexo 13………………………………………………………………………..………179

Anexo 14………………………………………………………………………..………180

Anexo 15………………………………………………………………………………..181

Anexo 16 (Reglamento al Mandato N. 8)………………………………………………182

Resumen Ejecutivo

La presente investigación analiza la factibilidad de crear una empresa prestadora de Actividades

Complementarias de Limpieza que brinde servicios tales como: aseo general del establecimiento,

limpieza de baños, sala, comedor, cuartos , cocina; para personas naturales que vivan en la ciudad de

Quito, cuyo estatus socio-económico sea lo suficientemente alto para poder soportar el costo de dicho

servicio. Esta empresa contrataría un cierto número de trabajadores, cuya remuneración y relación

contractual estaría de acuerdo con lo que determina el Mandato Constituyente N.8 y los Acuerdos

Ministeriales N. 77 y N. 249, y ofrecería servicios de limpieza por días a aquellas familias que

deseen tener limpio su hogar.

La necesidad de crear dicha empresa se facilita por algunos acontecimientos de regularización de la

fuerza laboral en el país , específicamente en el mercado de servicios de limpieza para hogares

privados, que a través de Acuerdos Ministeriales y el Mandato Constituyente anteriormente

mencionados, controlan el cumplimiento del empleador en afiliar a su trabajador de limpieza del

hogar al Instituto Ecuatoriano de Seguridad Social; la obligación de que se cumplan otras exigencias

laborales como lo es el pago de la Remuneración Básica Mínima Unificada mas otros derechos de

ley; y la eliminación de la tercerización y contratación por horas.

Este nuevo entorno laboral originado con la intención de regularizar el mercado de servicios de

limpieza para hogares privados, obligó a que cientos de empleadores renunciaran a este servicio

generando un importante desempleo en el sector.

Dada esta situación, se determina como potencial alternativa para cubrir, al menos parcialmente , la

demanda insatisfecha por servicios de limpieza para hogares privados , la creación de dicha empresa

que al final de la presente investigación, se resuelve que es social, legal y financieramente viable.

Capítulo I

LINEAMIENTOS DE LA INVESTIGACIÓN

I.A ANTECEDENTES

Uno de los principales objetivos del actual Gobierno es y ha sido la de regularizar a toda la

fuerza laboral del país. Una considerable parte de la misma, ha estado históricamente envuelta en

un ambiente de informalidad debido a la falta de un exigente marco legal laboral y control

gubernamental, que obligue a los empleadores a cumplir con los derechos de los trabajadores.

Una actividad económica claramente implicada en dicho ambiente de informalidad, es la de los

trabajadores que ofrecen servicios de limpieza para hogares privados, que por muchos años, un

importante número de este sector laboral, ha soportado maltrato y explotación en cuanto al

incumplimiento de sus derechos como cualquier otro trabajador en el país.

Bajo este panorama de informalidad y explotación laboral, en Abril de 2008, en el cantón de

Montecristi, la Asamblea Constituyente expide el Mandato Constituyente No. 8 que elimina y

prohíbe de fondo, dos formas de contratación laboral: la tercerización e intermediación laboral y

la contratación por horas1. Y cuya reglamentación estuvo a cargo del Poder Ejecutivo actual2.

El mencionado Mandato aclara además, que sí podrán celebrar contratos con personas naturales

o jurídicas, las empresas que autorizadas como prestadores de actividades complementarias por

el Ministerio de Relaciones Laborales, cuyo objeto exclusivo sea la realización de actividades

complementarias de: vigilancia, seguridad, alimentación, mensajería y limpieza3.

1 Mandato Constituyente N.8. Art. 1 y 2. Expedido en Abril de 2008, Montecristi - Manabí - Ecuador.

2 En el Anexo 15 se presenta el Reglamento al Mandato Constituyente No. 8.

3 Mandato Constituyente N.8. Art. 3. Expedido en Abril de 2008, Montecristi - Manabí - Ecuador.

Adicionalmente, el Gobierno Nacional a través del Ministerio de Relaciones Laborales, aprueba

dos Acuerdos Ministeriales: N. 77 y N. 249, en donde se dispone unificar los salarios básicos

para todos los trabajadores del país y se determina que anualmente se autorice o no, un justo

aumento a la Remuneración Básica Mínima Unificada4.

I.B FUNDAMENTO TEÓRICO

Por lo antes expuesto, se sintetiza, que se han generado varias normativas legales tendientes a

regularizar todas las actividades económicas del país, de forma que benefician y hacen justicia a

los trabajadores que ofrecen servicios de limpieza para hogares privados. Un claro ejemplo de

esto, es el continuo aumento de la Remuneración Básica Mínima Unificada (a $240 para el año

2010 y a $264 para el 2011) y el inicio de controles gubernamentales a los empleadores cuya

obligación es afiliar a su trabajador de servicios de limpieza del hogar al IESS desde el 1 de

enero del 20105.

A más de 6 meses de lo aprobado, esto ha provocado un proceso de despidos en este grupo de

trabajadores, ya que el costo de mantener un trabajador de limpieza para el hogar va más allá de

los $264 considerando los derechos de ley6, lo que muchas familias de clase social media y

media alta no pueden sostener. Este particular se puede evidenciar en el artículo del Diario El

Hoy7 “Aumenta despido de domésticas” en el que se menciona que a raíz de estas medidas

laborales del gobierno, los despidos hasta esa fecha superaron el 50% del total de trabajadores de

limpieza para hogares privados (existen 173000 trabajadores de limpieza para hogares privados,

4 Acuerdo Ministerial N. 77 y N.249 expedido en diciembre de 2009/2010.

5 Ibíd.

6 Beneficios como: Decimo Tercero, Decimo Cuarto, Fondos de Reserva, Vacaciones pagadas.

7 “Aumenta despido de domésticas” http://www.hoy.com.ec/. Publicado el 24 de junio de 2010.

de las cuales solo 12.5% se encuentran afiliadas al IESS)8. Tomando como referencia el 1 de

enero del 2010, este particular se ha intensificado a raíz de los últimos operativos de control en el

mes de junio, provocando que existan un promedio de 5 a 6 personas despedidas diariamente 9.

La medida adoptada por el Gobierno ha traído consecuencias positivas y negativas. En lo

positivo, finalmente se reguló este marginado sector laboral, garantizando derechos que por ley

tienen los trabajadores de limpieza para hogares privados. Lo negativo, obligó a que cientos de

empleadores despidieran a sus trabajadores de este servicio de limpieza generando un importante

desempleo en el sector.

De mantenerse esta situación, la oferta de trabajadores de limpieza para el hogar enfrentará una

cada vez mayor reducción de la demanda de su fuerza laboral, incrementando el desempleo en

este sector y, por otro lado, las familias no verían adecuadamente satisfecha su necesidad de

control de higiene y limpieza en sus hogares, por los altos costos de remuneración para obtener

este servicio.

Esto es resultado de la intervención gubernamental en un mercado a través de la fijación de

precios de un servicio10.

Adicionalmente, para el presente año el panorama laboral se podría agravar ya que el Gobierno

Nacional pretende mediante Consulta Popular convertir en infracción penal la no afiliación al

IESS de trabajadores en relación de dependencia, tal como lo determina la quinta pregunta de

dicha consulta: ¿Está usted de acuerdo con que la Asamblea Nacional, sin dilaciones dentro del

plazo establecido en la Ley Orgánica de la Función Legislativa, a partir de la publicación de los

8 Ministerio de Relaciones Laborales, Consultas en línea. www.mintrab.gov.ec/. Quito 4 de ju lio de 2010.

9 Asociación de Trabajadoras Remuneradas del Hogar. http://www.hoy.com.ec/. Publicado el 24 de junio de 2010.

10Macario Schettino, Introducción a la Economía para no economistas – Cap. 11 Competencia Imperfecta, La Vida

Real Pág. 123- 129. 23 de ju lio de 2010.

resultados del plebiscito, tipifique como infracción penal la no afiliación al Instituto

Ecuatoriano de Seguridad Social de los trabajadores en relación de dependencia?11

Si dicha pregunta es aprobada por los ecuatorianos en la Consulta Popular del sábado 7 de Mayo

del presente año, definitivamente existiría mayor control del estado y más precaución y cautela

por parte de los trabajadores en afiliar a sus trabajadoras de limpieza, dando un fuerte golpe a la

informalidad del sector de servicios de limpieza para hogares privados y consecuentemente

mayores despidos por parte de los patronos.

Por lo antes expuesto, se ha evaluado como una potencial alternativa para cubrir, al menos

parcialmente la demanda insatisfecha de servicios de limpieza para hogares privados, la creación

de una empresa prestadora de Actividades Complementarias de Limpieza que brinde servicios

similares a los que ofrece una trabajadora de limpieza para hogares privados. Esta empresa

contrataría un cierto número de trabajadores, cuya remuneración y relación contractual estaría de

acuerdo con lo que determina el Mandato Constituyente N.8 y los Acuerdos Ministeriales N. 77

y N. 249, y ofrecería servicios de limpieza por días a aquellas familias que deseen tener limpio

su hogar.

I.C HIPÓTESIS

La coyuntura actual del mercado de servicios de limpieza para hogares privados ofrece una

oportunidad de brindar dichos servicios a través de una empresa especializada en este ámbito,

por lo que “la creación de una empresa prestadora de actividades complementarias de limpieza

para hogares, si es realizable en el nuevo entorno laboral, legal y de respeto social”.

11

Elciudadano.com.gob.ec. Periódico digital del Gobierno de la Revolución Ciudadana. Gobierno enviará las

preguntas para la consulta popular. Quito, Enero de 2011.

I.D OBJETIVOS

I.D.1 Objetivo General

Realizar un estudio investigativo orientado a comprobar la factibilidad de una empresa que

ofrezca servicios complementarios de limpieza para hogares, enfocado en sectores

específicos del norte de Quito, cuyo estatus social-económico sea medio, medio alto y alto.

I.D.2 Objetivos Específicos

Crear la empresa de servicios complementarios de limpieza para el hogar.

Calcular los niveles de rentabilidad a ser obtenidos en función de la actividad y de la

inversión realizada.

Ofrecer el servicio a un precio adecuado, en el que los costos para los clientes sean

accesibles comparados a los determinados por la normativa legal para las trabajadoras

que ofrezcan servicios de limpieza para hogares privados.

Posicionar a la empresa como la mejor alternativa de servicios complementarios de

limpieza cuando no se desee atar a un contrato de tiempo completo/parcial con un

trabajador de limpieza.

Liderazgo en el mercado sobre la calidad del servicio de limpieza del hogar.

Mejorar la calidad del servicio de limpieza otorgado comúnmente por las trabajadoras de

limpieza para hogares privados, basándose en la cordialidad de los trabajadores.

Ofrecer un ambiente laboral que vaya de acuerdo con las exigencias de la ley.

I.E JUSTIFICACIÓN

A raíz de la nueva normativa laboral, muchas familias de la ciudad de Quito y del país optaron

por prescindir del servicio de limpieza para hogares privados12, generando una demanda

insatisfecha del mercado. Este nuevo ambiente, brinda la oportunidad de crear una empresa que

ofrezca estos mismos servicios por días, bajo el nombramiento legal de ser una empresa

prestadora de actividades complementarias de limpieza, para solucionar al menos parcialmente,

esta necesidad.

I.F METODOLOGÍA UTILIZADA

Se utilizarán técnicas de recopilación de la información con el método cuantitativo de da tos; para

este método se realizarán encuestas con preguntas cerradas con el objetivo de estimar la demanda

insatisfecha.

Una vez determinada la demanda insatisfecha y sus características, se seguirá el plan analítico

determinado por la Universidad, con la intención de evaluar la rentabilidad de la empresa hasta

demostrar la viabilidad del proyecto.

En lo concerniente a la información secundaria, se acudirá a los distintos institutos, ministerios y

gremios que se relacionen con el análisis del problema, tales como: Ministerio de Relaciones

Laborales, INEC, IESS, entre otros. Así mismo, se recopilará información del internet, revistas y

diarios cuya fuente tenga credibilidad.

12

Ver Anexo 1 y 2, donde se encuentran diferentes artículos que respaldan la reducción de la demanda en el

mercado de servicios de limpieza para hogares privados.

I.F.1 Definición del Área o Población Meta-Estudio

A pesar de que todo el análisis que se ha dado a conocer indica que el problema es a nivel

nacional, la empresa solo brindará sus servicios en barrios específicos del norte de la ciudad de

Quito debido a que los ingresos de aquellas familias son lo suficientemente altos como para

soportar el precio al cual se puede brindar el servicio. Por lo tanto, la población meta-estudio será

parte del Distrito Metropolitano de Quito, específicamente el norte de la urbe, cuyas zonas

particulares serán: El Bosque, Pinar Alto y Bajo, San Carlos, El Batan, La Bosmediano, Carcelén

(parcialmente), El Condado (parcialmente), La Mariscal, La González Suarez, Bellavista, Quito

Tenis, Cumbayá e Iñaquito.

I.F.2 Instrumentos de Colecta de Datos

Los instrumentos más convenientes para recopilar la información de fuente primaria son: las

encuestas y observaciones.

Las encuestas con preguntas cerradas ayudarán a conocer los estados de opinión, características o

hechos específicos del grupo objetivo13. Mientras que las observaciones ayudarán a asimilar

situaciones y hechos que pasan en la vida real14.

Se utilizará del mismo modo, información de fuentes secundarias, ya q ue actualmente los

diferentes medios de comunicación como: periódicos, televisión e internet, se encuentran al tanto

de los acontecimientos que envuelven al país.

13

Iván Vaca. Materia: Investigación de Mercados. Quito, Noviembre de 2009. 14

Ibíd.

Además, se recopilará información en base a estudios realizados por los diferentes organismos

competentes del Estado acerca de la normativa que regula el mercado de servicios de limpieza

para hogares privados en el país como lo son: INEC, IESS, y diferentes ministerios y secretarías.

I.F.3 Plan de Muestreo

La recolección de datos de fuentes primarias se las realizará específicamente a familias cuyo

estatus social sea medio y medio alto. La segmentación geográfica se concentrará en sectores de

la ciudad como: El Bosque, Pinar Alto y Bajo, San Carlos, El Batan, La Bosmediano, Carcelén e

Iñaquito. Como estos barrios representan una población numerosa, se utilizará el muestreo

aleatorio de datos por hogares o viviendas.

I.F.4 Plan de Análisis de Datos

Una vez recopilado toda la información para la investigación, se procederá a organizarlos y a

tabularlos, con la intención de obtener resultados que direccionen a la empresa de acuerdo a los

gustos y preferencias de los clientes.

Finalmente, una vez realizado el estudio técnico y organizacional de la tesis, se procederá a

determinar financieramente la viabilidad del proyecto utilizando la información antes recopilada

y planteada para así proyectarlo en un estudio financiero a través del cual se utilizarán métodos

que garanticen su rentabilidad, tales como: Balance General, Estado de Resultados, Flujo de

Efectivo, Análisis de Escenarios y Análisis de Sensibilidad.

Capítulo II

ANÁLISIS ESTRATÉGICO

ANÁLISIS DE VARIABLES DEL ENTORNO EXTERNO

Las variables del entorno externo forman parte del riesgo sistemático15 de una empresa, por lo

tanto están fuera del control de la misma, es así que la tendencia que tenga la variable sistemática

en el presente o en el futuro, afectarán positivamente o negativamente a la oferta y la demanda

del mercado. Por tal razón, es necesario un exhaustivo análisis del mismo para comprobar que

dentro del país y en el entorno mundial, existe el ambiente idóneo para poder implementar una

empresa de servicios de limpieza para hogares en el norte de la ciudad de Quito.

En este ámbito, es conveniente el estudio de 3 variables externas que tienen mucha relación de

acuerdo al propósito de la empresa: Entorno Económico; Entorno Social y Cultural; Entorno

Político y Gubernamental.

II.A. ENTORNO ECONÓMICO

Este es el factor más relevante a considerar dentro de los 3 que serán analizados, ya que la

tendencia que tenga la economía ecuatoriana y mundial dará una perspectiva a las empresas

sobre su desempeño general a futuro.

De manera general, el comportamiento positivo que tenga la economía mundial y local hará que

las empresas direccionen su desarrollo para la misma tendencia. Y del mismo modo, si la

economía global y local tiende a ser negativa, las empresas esperarán resultados negativos.

15

Riesgo Sistemático: riesgo no diversificable o inevitable, afecta a todas las empresas del mercado en general.

WESTON, J. Fred y Eugene F. BRIGHAM: Fundamentos de administración financiera, 10ma. ed ición, Ed itorial Mc

Graw Hill. México, 1993.

Dentro del presente análisis económico, se analizarán tanto la economía mundial como la

economía local. Dentro de esta última, se estudiarán las variables económicas más importantes.

II.A.1 La Economía Mundial

Actualmente el mundo se encuentra atravesando y recuperándose de una recesión económica

conocida como La Crisis Económica de 2008-201016, que esencialmente empezó debido la crisis

crediticia, hipotecaria, desconfianza en los mercados, alto precio del petróleo y por la elevada

inflación a nivel mundial. Estos factores hicieron que la economía mundial se desacelere cuando

en años anteriores se mantuvo un lapso de crecimiento y auge de sobre el 4%17 (crecimiento PIB

promedio) durante el 2003 hasta el 2007.

A continuación un gráfico sobre las variaciones porcentuales del PIB mundial (Ponderado):

16

Crisis Económica 2008-2010 - http://es.wikipedia.org/wiki/Crisis_económica_de_2008-2010. Quito, 15 de agosto

de 2010. 17

Ibíd.

-1%

0%

1%

2%

3%

4%

5%

6%

2003 2004 2005 2006 2007 2008 2009 2010 2011

Crecimiento del PIB - Promedio Mundial(Variacion Porcentual Respecto al Anio Anterior)

Gráfico No. 1

Fuente: BCE

Elaboración: Autor de la tesis

Como se puede observar en el Grafico No. 1, existió una expansión de la economía hasta el año

2007, y a partir del segundo semestre del 2008 se desata la crisis mencionada. El 2009 fue el año

más difícil, pues la economía mundial se contrajo 0.6%. Como respuesta a esta desaceleración,

Estados Unidos tomó medidas expansivas, es decir, inyecto a la economía más de 700 mil

millones de dólares y ayudo a decenas de compañías y multinacionales que se venían en

bancarrota.

Para el 2010 el panorama es más positivo, pues hasta el primer semestre del año, muchas

economías tanto desarrolladas como subdesarrolladas han experimentado recuperación y

crecimiento en su PIB. Sin embargo sigue habiendo problemas, especialmente en las economías

que integran la zona del Euro, donde la inmensa deuda pública hace que persista la

desaceleración. Por ejemplo, en Grecia existe deuda pública del 113% del PIB18 y esto trajo

consigo el “efecto dominó” afectando a España, Portugal, Inglaterra y entre otros países. Cabe

resaltar que para el año 2010 el FMI pronosticó que la economía mundial iba a crecer al 4.2% y

4.3% en el 2011, sin embargo debido al increíble desarrollo que están experimentando los países

asiáticos19 hizo que el pronóstico del FMI se actualice al 4.6% para el 2010.

Con respecto a Latinoamérica, el FMI espera que los países que más exportan materias primas

(Brasil, Chile, Colombia, Perú y México) crezcan al 4.4% en el 2010 y al 4.9% para el 2011,

mientras el otro grupo de exportación neta de materias primas (al cual el Ecuador pertenece),

espera que crezca en una media del 2.8% para el 2010 y 3.1% para el 2011.

18

Diario El HOY. Diario de Negocios. http://www.hoy.com.ec/noticias -ecuador/grecia-los-problemas-de-no-tener-

moneda-propia-402414.html. Quito, 15 de agosto de 2010. 19

FMI. Los países asiáticos crecerán sobre la media mundial al 7.7%.

http://www.imf.org/external/spanish/index.htm.

II.A.2 La Economía Ecuatoriana

El Ecuador por su parte, el país más diverso del mundo, con capacidad de recursos naturales

incomparables a ningún país a nivel global20, tiene una economía basada en la explotación de

materias primas como el petróleo, banano, flores, atún, cacao y café entre otras. Esta producción

poco diversificada en materias primas junto al hecho de no tener capacidad de realizar productos

elaborados o terminados, hace que su crecimiento como país sea poco aprovechado.

Desde la década de los 70’s básicamente, el Ecuador se acostumbró a la extracción y exportación

en serie del crudo de petróleo, imposibilitando nuevas alternativas de exportación. Por tal razón,

la economía ecuatoriana depende directamente del precio del barril de petróleo, pues si el precio

del petróleo baja su economía se irá en la misma dirección y viceversa.

El Ecuador atravesó su peor crisis financiera en 1999 lo que provocó que a partir del siguiente

año (2000) se adopte como moneda oficial el Dólar de los Estados Unidos de América21.

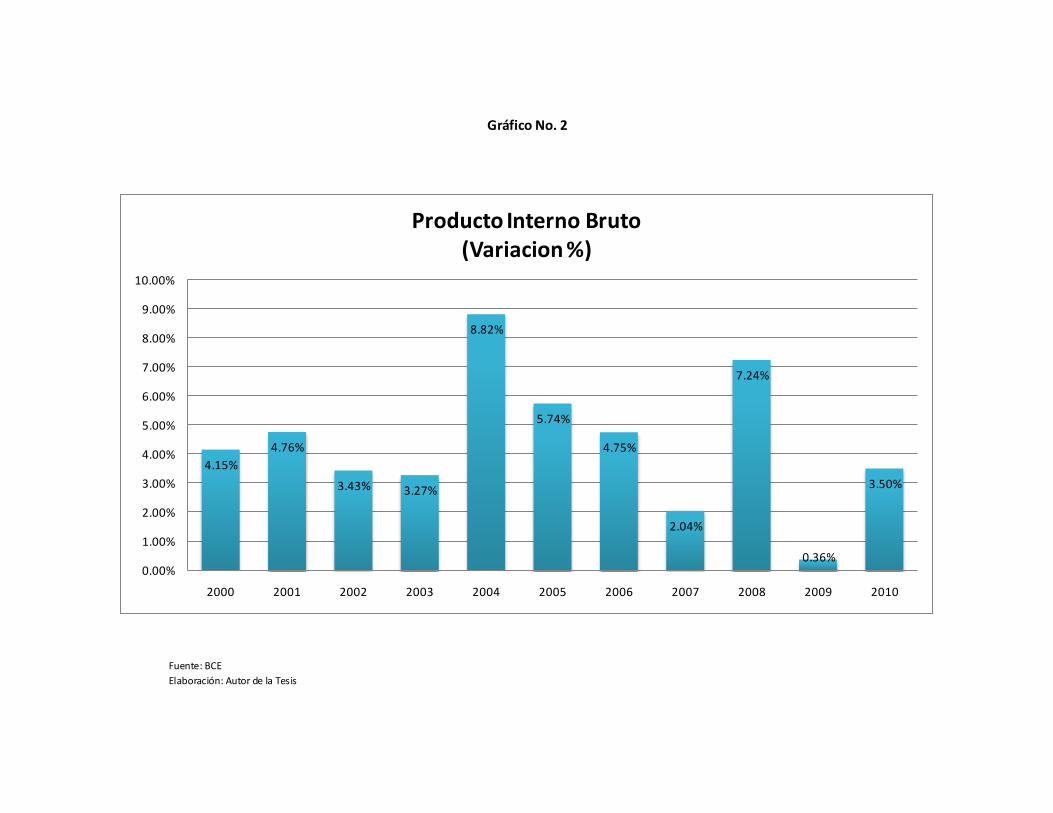

A continuación, el gráfico No. 2 indica el desenvolvimiento de la economía ecuatoriana teniendo

como herramienta económica el PIB, desde el periodo de dolarización hasta el año 2010, el

mismo que indica, de manera general, estabilidad económica:

20

Ministerio de Turis mo. www.turismo.gob.ec/. Quito, 17 de agosto de 2010. 21

Banco Central del Ecuador. www.bce.fin.ec/. Quito 18 de agosto de 2010.

4.15%

4.76%

3.43% 3.27%

8.82%

5.74%

4.75%

2.04%

7.24%

0.36%

3.50%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

9.00%

10.00%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Producto Interno Bruto(Variacion %)

Gráfico No. 2

Fuente: BCE

Elaboración: Autor de la Tesis

II.A.2.a Producto Interno Bruto

Por otro lado, en términos más recientes se observa a continuación al Grafico No. 3 que

demuestra las fluctuaciones del PIB desde el primer trimestre del 2006 incluyendo todo el

periodo gobiernista del Presidente Rafael Correa (desde el 15 de enero de 2007) hasta el primer

trimestre del 2010. Desde el 2006 ha existido auge y aceleración económica, así como también

desaceleración y recesión económica. Los picos más altos corresponden específicamente en el

año 2007 cuando el Ecuador creció en su 4to trimestre al 4.21% en términos variables debido al

alto precio del barril de petróleo22. Por otra parte, se observa picos muy bajos como lo fue a

finales del 2006 debido a la incertidumbre del proceso electoral y a inicios del 2009 por la caída

del precio del barril de petróleo y la crisis mundial.

22

El pico más alto de barril de petróleo fue de ($147 WTI).

Gráfico No. 3

Según datos del Gobierno Nacional, específicamente del Ministerio de Finanzas, a inicios del

2010 se pronosticaba que el Ecuador iba a crecer al 6%; sin embargo declaraciones otorgadas por

BCE23 en diciembre del 2010 figura que el Ecuador creció entre el 3,5 y 4%.

II.A.2.b Inflación

Desde la adopción del Dólar de los Estados Unidos de América como moneda de circulación

local, el Ecuador ha experimentado total estabilidad de precios, de esta forma, en los casi 8 años

transcurridos desde 2002 hasta la actualidad el Ecuador no ha superado la barrera inflacionaria

del 10%.

23

Declaraciones del presidente del BCE Diego Borja el 30 de diciembre de 2010 .

Gráfico No. 4

Fuente: INEC

Elaboración: INEC

El Grafico No. 4 confirma que la economía ecuatoriana ha tenido mucha estabilidad. Tanta es la

regularidad inflacionaria, que para los primeros 5 meses del año 2010 la inflación acumulada ha

sido del 1.88% proyectándose a una inflación anual del 3.33%24 para el 2010.

II.A.2.c Balanza Comercial

Con lo que respecta a la balanza comercial, el Ecuador tiene como producto principal de

exportación el petróleo, siendo de esta manera su mayor fuente de divisas mientras que, la

segunda, viene a ser las remesas del exterior25.

24

Estadísticas del Banco Central del Ecuador. www.bce.fin.ec/. Mayo de 2010.

Gráfico No. 5

Fuente: B anco Central d el Ecuador

Elaboración: B anco Central d el Ecuador

Como se puede observar en el grafico No. 5, desde el año 2003 hasta el 2008 se tuvo un

superávit comercial continuo, esto debido a los altos precios internacionales del crudo de

petróleo.

Luego de este periodo, el Ecuador experimento una balanza negativa en el año 2009, obligándole

al Gobierno a tomar medidas restrictivas a cientos de productos de importación, aplicándose

salvaguardas. Esta medida de política exterior, se la adoptó básicamente por el exceso de las

importaciones traducidas en fuga de divisas, lo que en el futuro podría provocar el colapso del

Dólar en la economía ecuatoriana.

25

Estadísticas del Banco Central del Ecuador. www.bce.fin.ec/. Mayo de 2010.

Fuente: B anco Central d el Ecuador

Elaboración: B anco Central d el Ecuador

Gráfico No. 6

Para los primeros 6 meses de lo que va del año 2010, es decir desde enero hasta agosto, el BCE

dio a conocer que el Ecuador viene experimentando una balanza comercial negativa de $862

millones que en comparación con el año pasado existe un incremento del déficit comercial del

175%, tal como lo representa el grafico No. 6.

De mantenerse esta situación, se espera que para el año 2010 la Balanza Comercial exceda la

barrera de los $1000 millones de déficit comercial en términos nominales.

II.A.2.d Sector Fiscal

Por su parte, el sector fiscal del país revela mejor sus estados financieros con respecto al 2009,

tal como lo presenta el grafico No. 7:

Fuente: B anco Central d el Ecuador

Elaboración: B anco Central d el Ecuador

Gráfico No. 7

Según el análisis del BCE26, entre enero y marzo existió un aumento del 160% de ingresos

petroleros, a comparación del mismo periodo del 2009; mientras que los ingresos por tributos

aumentaron en 31.9% del mismo periodo; además hubo aumento de las contribuciones al Seguro

Social de 295 millones es términos nominales.

Cabe resaltar que para el estado la mayor fuente de ingresos son los tributos y su segunda fuente

de ingresos, el petróleo, tal como lo indica el grafico No. 7.

El panorama para el fisco a inicios del año 2010 fue preocupante, pues para realizar las

actividades programadas para el presente año, necesitaba de créditos internos como externos. El

crédito interno ya se tramitó pues el IESS compró bonos del estado; mientras que el crédito

externo se está consiguiendo a costos financieros muy altos debido a problemas con el GAFI 27.

Cabe mencionar que la inversión del Estado ecuatoriano en el país, es directamente proporcional

al nivel de precio del barril de petróleo, pues una variación negativa del mismo traerá un menor

nivel de ingresos que podría llevar a mayores niveles de endeudamiento y como consecuencia

una cada vez menor inversión pública en el país.

26

Evolución de la Economía Ecuatoriana – BCE. www.bce.fin.ec. Quito, Noviembre de 2010. 27

Se entenderá por GAFI, al Grupo de Acción Financiera Internacional.

II.A.2.e Sistema Financiero Nacional

Con lo que respecta al sistema financiero nacional, tiene cifras positivas pues las captaciones

aumentaron con respecto a su similar del año anterior en 4.3% con corte en mayo. Así mismo, la

cartera de créditos aumentó con respecto a su similar del 2009 en 2.5%. Por su parte, el índice de

cartera vencida disminuyó con respecto a su similar del 2009 en 0.5%, esto nos da entender la

mejoría en la calidad de cartera del sistema bancario.

Gráfico No. 8

Fuente: B anco Central d el Ecuador

Elaboración: B anco Central d el Ecuador

El Grafico No. 9 expresa sin lugar a duda que todos los tipos de tasas de crédito han tenido una

leve disminución, pero donde más variabilidad negativa hubo, fue en el sector de las PYMES y

las de Microcrédito. La tendencia de las tasas será la misma según el BCE para los próximos 2

años lo cual es positivo si se pretende de algún crédito bancario.

II.A.2.f Inversión Extranjera Directa (IED)

La inversión extranjera directa en el Ecuador ha venido de más a menos. Es decir, cada vez hubo

menos inversión extranjera, a excepción del 2008.

Variación de las Tasas de Interés Referencial

(2007 – 2010)

Fuente: B anco Central d el Ecuador

Elaboración: B anco Central d el Ecuador

Gráfico No. 9

A continuación el Gráfico de Inversión Extranjera Directa en términos nominales:

Últimamente se ha afirmado por parte de la prensa local y de los economistas en general que la

IED28 poco a poco ha desaparecido del país. Por otra parte, también se ha afirmado por parte del

Presidente Rafael Correa que la IED percibida en su gobierno ha sido la más alta de la década, lo

cual es totalmente cierto; sin embargo, en materia de captación de IED, el Ecuador no compite

con los gobiernos pasados sino con otras economías de la región y es ahí, cuando se compara,

que la realidad ecuatoriana es muy deprimente.

28

Se entenderá por IED como Inversión Extranjera Directa.

0 200 400 600 800 1000 1200

2010

2009

2008

2007

2006

2004

2003

2002

Inversion Extrangera Directa(Terminos Nominales)

Millones de US$

Fuente: C EPAL

Elaboración: Autor d e la Tesis

Gráfico No. 10

Un claro ejemplo de lo dicho anteriormente, es que si se compara el año 2007 con el 2008 la IED

creció casi 4 veces, esto aparentemente daría a entender que se tuvo una gran inversión; sin

embargo en el 2008 América del Sur29 recibió casi $90000 millones de IED de los cuales el 80%

fue para Brasil, Colombia y Chile. El Ecuador a penas capto el 1.1% de ese total.

29

La inversión extranjera directa en América Latina y el Caribe 2008. CEPAL. Mayo de 2009. Disponible en:

http://www.eclac.org/cgi-

bin/getProd.asp?xml=/publicaciones/xml/1/36091/P36091.xml&xs l=/ddpe/tpl/p9f.xsl&base=/tpl/top -bottom.xs lt

Gráfico No. 11

Fuente: B anco Central d el Ecuador

Elaboración: B anco Central d el Ecuador

En el 2009 se percibió apenas $312 millones30 esto debido a que el precio del barril de petróleo

bajó sustancialmente, lo que desestimuló a que exista tanta inversión como la del año 2008. Para

el 2010 se prevé que la IED se mantenga igual que el año pasado, en el grafico No. 11 se observa

el destino de las inversiones en el país.

II.A.2.g El Dólar de los Estados Unidos de América y Las Remesas

Debido a los efectos significativos que ejerce el valor del dólar en varios sectores de la

economía, resulta adecuado analizar su tendencia frente al Euro.

A finales del 2009 y a inicios del 2010 el Euro tuvo un claro debilitamiento debido a la crisis

económica y déficits fiscales ocurridas en aquel continente. Esto originó que obviamente el dólar

se aprecie.

Este hecho no beneficia al país desde dos puntos de vista. El primero se refiere a las

exportaciones, al apreciarse el dólar sobre el Euro hace que las exportaciones ecuatorianas sean

más caras. El segundo es sobre el turismo, si personas del viejo continente quieren visitar al

Ecuador pues tendrían que gastar más euros por dólares de lo que hacían antes.

Esto de antemano no solo perjudica al Ecuador sino a la región en general, ya que el valor del

Euro frente a otras monedas latinoamericanas se determina en gran medida de una manera

indirecta a través de la cotización de estas frente al Dólar.

Por otro lado, las remesas tuvieron un fuerte golpe en el 2009 pero presentan y proyectan una

mejoría como se puede observar en el siguiente Gráfico No. 12:

30

Banco Central del Ecuador. www.bce.fin.ec. Quito, septiembre de 2010.

Fuente: B anco Central d el Ecuador

Elaboración: B anco Central d el Ecuador

Gráfico No. 12

II.A.2.h Petróleo (West Texas Intermediate)

El precio del barril de petróleo WTI31 (referencial para Ecuador) ha tenido una media en el 2010

de $75 y se prevé que se mantendrá para el presente año, tal como lo indica el grafico No. 13.

Cabe mencionar que los problemas de gobernabilidad en los países del Norte de África,

específicamente en Egipto y Libia, han hecho que coyunturalmente el precio del barril de

petróleo aumente, hasta que dicha crisis se normalice. Precio Actual del crudo Oriente es de

$97,38 para entrega en Abril próximo.32

31

West Texas Intermediate. Para el mes de septiembre de 2010 reg istra $75,61. 32

Diario El Comercio: Crudo nacional se cotiza sobre el WTI. Quito, Febrero de 2011.

Gráfico No. 13

Fuente: Diario El Hoy

Elaboración: Diario El Hoy

En conclusión, el ambiente económico hasta el momento es propicio para el desarrollo de una

empresa, ya que la economía mundial y local proyecta una mejoría si se compara el 2010 con el

2009.

Recapitulando, el FMI pronostica la recuperación económica de la mayoría de los países ya que

el PIB global para el año 2010 y para el 2011 va a ser de 4.6% y 4.8% respectivamente. Esto

provocaría mayor consumo, gasto e inversión.

A pesar de que el crecimiento del Ecuador va estar por debajo de la media del crecimiento

regional, el hecho de que el país crezca al 3.5%33 el 2010, crea un ambiente empresarial mejor al

del 2009.

Con respecto a la inflación, como ya se explicó anteriormente, el Ecuador al ser un país sin la

capacidad de emitir dinero inorgánico, se genera cierta estabilidad en el nivel de los precios. No

obstante, en los próximos años se espera que esta tenga una tendencia al alza debido a un mayor

consumo, gasto e inversión de la sociedad.

Por parte de la balanza de pagos, crea incertidumbre el hecho de que para finales del 2010 se

eliminen las salvaguardas totalmente. Para las industrias locales que compiten con productos

extranjeros, tendrán dificultades para el 2011. Pero para empresas de servicios de limpieza, el

hecho de que se reduzcan los impuestos a productos importados genera más alternabilidad y

opciones de adquirir insumos de mejor calidad y a precios más cómodos.

33

Pronostico del BCE, ya exp licado en el análisis de la economía ecuatoriana. Quito, diciembre de 2010.

II.B. FUERZAS SOCIALES Y CULTURALES

Desde que se conoce la historia de la humanidad las labores de limpieza del hogar estuvieron

presentes, y fueron generalmente realizadas por mujeres como parte de su rol productivo en la

sociedad34.

Es así que, de manera general, el trabajo de limpieza para hogares privados surge en el país para

facilitar al sector femenino de clase alta y media alta se pueda dedicar a otras actividades que

estén fuera del hogar35; teniendo la facilidad de proveerse del servicio de limpieza para el hogar

mediante una tercera persona. Aun entre los sectores socioeconómicos medio alto y alto, no es

extraño contar con cocinera, lavandera, y hasta una carguera, que tiene bajo su completa

responsabilidad al recién nacido.

Bajo estos parámetros de costumbre en la sociedad ecuatoriana, nos facilita entender que los

servicios de limpieza para el hogar son una necesidad en la clase social alta y media alta, pero

que en la actualidad se ha vuelto un servicio suntuario y muy regulado (debido al alto costo de

remuneración con respecto al trabajador de limpieza del hogar), lo que abre la oportunidad de

generar una nueva forma de introducir este servicio de limpieza para hogares, a través de una

empresa especializada en este ámbito bajo el nombramiento legal de ser una empresa prestadora

de servicios complementarios de limpieza.

34

Trabajo doméstico. http://www.cimac.org.mx/noticias/semanal01/s01070303.html. Quito, septiembre de 2010. 35

Ibíd.

II.C. FUERZAS POLÍTICAS Y GUBERNAMENTALES

La realidad política del país obedece a la consolidación de una época de transición legislativa y

ejecutiva.

En el poder legislativo, se habla de transición porque se están tramitando y debatiendo varias

leyes como: La ley de Educación, La ley de Comunicación, La ley de Aguas, Ley de

Hidrocarburos y entre otras.

Por otro lado, en el poder ejecutivo también se habla de transición porque se ha venido

trabajando en cambios estructurales y funcionales de los diferentes órganos pertenecientes al

mismo poder.

Sin embargo, a pesar de este ambiente de incertidumbre local, el Gobierno Nacional a través del

Ministerio de la Producción ha hecho estudios para poder estimular la economía local,

elaborando un nuevo Código de la Producción36 que prácticamente son incentivos tributarios

para poder desarrollar la empresa privada en el país.

Diario El Comercio dentro de su análisis al presente código recalca que de aprobarse sería sin

lugar a dudas, un estímulo tributario para empresas nacionales y extranjeras, lo que mejoraría el

índice de inversión extranjera directa y nacional en el país.

A continuación un listado resumido de los posibles incentivos tributarios:

Estabilidad tributaria por 15 años, a cambio que el empresario cancele el 30% de

impuesto a la renta.

36

Un Código con ayudas tributarias – El Comercio Miércoles 14 de Julio. http://www.elcomercio.com/2010-07-

14/Noticias/Negocios/Noticia-Principal/EC100714P6IMPUESTOS3RA.aspx

Exoneración del IVA y deducción de impuestos, a cambio de compra de maquinarias que

controlen y ayuden al medio ambiente.

Deducción parcial del impuesto a la Renta, cuando se compruebe que al invertir en el

Ecuador se genere empleo y potencie el desarrollo económico.

Adicionalmente, dentro del entorno laboral, el Gobierno Nacional pretende mediante Consulta

Popular convertir en delito la no afiliación al IESS de trabajadores en relación de dependencia,

tal como lo determina la quinta pregunta de dicha consulta: ¿Está usted de acuerdo con que la

Asamblea Nacional, sin dilaciones dentro del plazo establecido en la Ley Orgánica de la

Función Legislativa, a partir de la publicación de los resultados del plebiscito, tipifique como

infracción penal la no afiliación al Instituto Ecuatoriano de Seguridad Social de los

trabajadores en relación de dependencia?37

Si dicha pregunta es aprobada por los ecuatorianos en la Consulta Popular, definitivamente

existiría mayor control del estado y más precaución y cautela por parte de los trabajadores en

afiliar a las trabajadoras de limpieza del hogar, dando un fuerte golpe a la informalidad del sector

de limpieza para hogares privados y consecuentemente mayores despidos por parte de los

patronos, lo que directamente beneficiaría en un incremento de la demanda para la empresa que

se pretende establecer.

De las tres variables externas antes analizadas, la que ofrece el ambiente menos propicio para el

desarrollo de una empresa sin importar la razón social que esta tenga, es la variable política y

gubernamental, ya que demuestra una incertidumbre total de cómo el país se lo gobernará en los

próximos años.

37

Elciudadano.com.gob.ec. Periódico digital del Gobierno de la Revolución Ciudadana. Gobierno enviará las

preguntas para la consulta popular. Quito, Enero de 2011.

Capítulo III

ESTUDIO DE MERCADO

III.A ANÁLISIS DE LA DEMANDA

Antes de empezar el análisis de la demanda, es pertinente definir el concepto de la misma:

La Real Academia de la Lengua Española lo define de la siguiente manera: “En economía se lo

define como: Cuantía global de las compras de bienes y servicios realizados o previstos por una

colectividad”38.

Es importante recalcar que el estudio de mercado a realizar, se lo determinará en base al análisis

de su principal competencia y en la cual recae todos los acontecimientos legales previamente

planteados, las cuales son: las trabajadoras de limpieza para hogares privados.

Al ser una empresa nueva y un servicio nuevo desde el punto de vista forma l en el mercado

quiteño, no se tiene una demanda analizada ni tampoco existen datos históricos de su

comportamiento. Por tal razón, en este análisis se tomó en cuenta como principal parámetro para

determinar la demanda real del mercado, el nivel de crecimiento de viviendas para la ciudad de

Quito39, conjuntamente con un estudio de mercado mediante el uso de encuesta que determinará n

qué cantidad de este universo de viviendas se encuentran sin el servicio de limpieza,

convirtiéndose de esta manera en la demanda real para la empresa

38

Real Academia Española. Definición demanda.

http://buscon.rae.es/draeI/SrvltConsulta?TIPO_BUS=3&LEMA=demanda Quito, 20 de julio de 2010. 39

Datos que serán ext raídos del INEC y del Municip io de Quito.

III.A.1 Necesidades de los Clientes

El impacto que tuvieron los Acuerdos Ministeriales No. 77 y No. 249, en la sociedad puede

apreciarse tanto en la prensa escrita como televisiva. La mayoría de los medios de comunicación

escritos concluyen que muchas familias optaron por despedir a su trabajador de limpieza para el

hogar por los altos costos que implicaba su mantenimiento, tal como lo confirman los siguientes

editoriales: “Empleado Doméstico – Mejora salarial provoca despidos” Diario Correo;

“Aumenta despidos de domésticas” Diario El Hoy; “Mas de 420 despidos en servicio doméstico”

Diario El Hoy.

El Acuerdo Ministerial determinó un precio al servicio de limpieza para el hogar40; cuando se

fija un precio por ley, más no por la oferta y la demanda, se tiene como consecuencia la

distorsión del mercado41. En el caso del sector de servicios de limpieza para hogares privados, la

curva de la demanda (familias) se contrajo y por otro lado la curva de la oferta (trabajadores de

limpieza para hogares privados) aumentó significativamente.

Esto comprueba de que en el país actualmente se está viviendo una etapa de exclusión del

servicio de limpieza para el hogar, lo que genera que los empleadores despidan a sus trabajadoras

de limpieza y prescindan del servicio como tal. Como consecuencia, muchas familias se

quedaron sin el servicio de limpieza para el hogar y están esperando de alguna manera satisfacer

dicha necesidad.

El reto del presente análisis de la demanda es esencialmente determinar: ¿cuál es la cantidad de

hogares sin este servicio? y ¿cómo les gustaría que este servicio sea ofrecido?

40

$264 mensuales más derechos por ley – Ministerio de Relaciones Laborales. 24 de enero de 2011. 41

Introducción a la Economía para no economistas – Autor Macario Schettino, Cap. 11 Competencia Imperfecta, La

Vida Real Pág. 123- 129. 23 de ju lio de 2010.

Pero antes de evaluar esta información, es imprescindible realizar la distribución geográfica del

mercado.

III.A.2 Distribución Geográfica del Mercado de Consumo

La empresa va a estar localizada en el Distrito Metropolitano de Quito, específicamente el norte

de la urbe, cuyas zonas particulares de atención serán: El Bosque, Pinar Alto y Bajo, San Carlos,

El Batan, La Bosmediano, Carcelén (parcialmente), El Condado (parcialmente), La Mariscal, La

González Suarez, Bellavista, Quito Tenis, Cumbayá e Iñaquito.

Se escogió la ciudad de Quito porque es la segunda ciudad más grande del país y así mismo la

segunda de mayor ingreso per cápita ($4.261)42, características fundamentales para direccionar el

servicio a personas con ingresos lo suficientemente altos interesados por el servicio de limpieza

para la hogar.

III.A.2.a Segmentación

La segmentación es una técnica de estudio de mercado, que determina cual es el potencial grupo

objetivo para la empresa43. Es dividir el mercado en grupos más o menos homogéneos de

consumidores, en su grado de intensidad de la necesidad. Más específicamente se puede decir

que es la división del mercado en grupos diversos de consumidores con diferentes necesidades,

características o comportamientos, que podrían requerir del servicio.

Por lo tanto, para determinar el grupo objetivo para la empresa de servicios complementarios de

limpieza, se utilizará la segmentación geográfica, demográfica y psicográfica.

42

Datos del INEC disponibles en: www.inec.gov.ec/ 24 de julio de 2010. 43

Kotler, Phillip, "Mercadotecnia", tercera edición, 1989.

III.A.2.a. (1) Segmentación Geográfica

Geográficamente la empresa va estar enfocada en clientes que vivan en el Ecuador, Provincia de

Pichincha, cantón Quito; específicamente en determinados barrios del norte urbano de Quito,

tales como: El Bosque, Pinar Alto y Bajo, San Carlos, El Batan, La Bosmediano, Carcelén

(parcialmente), El Condado (parcialmente), La Mariscal, La González Suarez, Bellavista, Quito

Tenis e Iñaquito. Se descartarán así mismo, zonas o barrios que a pesar de estar ubicados en el

Quito

Norte

Quito

Sur

Fuente: www.quito.gov.ec/

Elaboración: DMQ

Gráfico No. 14

norte de la ciudad, sus ingresos económicos no estén dentro del grupo objetivo al que se quiere

llegar.

III.A.2.a. (2) Segmentación Demográfica

Sector Cantidad de Viviendas/Familias (2001)

Quito44 556.627

Quito (Zona Urbana) 420.997

Quito Norte 168.399

Barrios específicos de Quito45 119.059 + 4.290 + 5.476

(-) 3.845% de viviendas desocupadas 128.825 (4953)

TOTAL 123.872

Los números anexados al cuadro corresponden a la cantidad de viviendas más no de habitantes,

lo que se traduce en que la segmentación demográfica se la destinará a familias mas no a

habitantes en particular, ya que el objetivo de la segmentación es determinar el número de

hogares que necesitarían del servicio de limpieza para sus hogares.

Existen varias características por las cuales se puede segmentar demográficamente al mercado,

tales como: sexo, edad, ingresos, estado civil, religión, raza, entre otros; sin embargo el factor

decisivo para la segmentación demográfica de la presente investigación es en base a los ingresos

por familias y por ende, de acuerdo al sector donde viven, ya que si una familia vive

particularmente en el sector de la González Suarez, su estatus socio - económico será alto; si la

familia vive en el sector de la Solanda, su estatus socio - económico será bajo. Por lo tanto, la

segmentación realizada en el grafico No. 15, representa lo siguiente: la parte urbana de Quito

44

http://www.quito.gov.ec/ Proyección de la población de Quito 2010. 20 de julio 2010 45

Sectores a los que se va a dirigir: La Eloy Alfaro, Noroccidente, Norcentral. (según las administraciones de

Quito). Fuente: Censo de Población y Viv ienda 2001; INEC – 21 de julio 2010

Fuente: Censo de Población y Vivienda 2001, INEC

Elaboración: Autor de la tesis

Gráfico No. 15

representa 75.63% del total de viviendas/familias. Ahora de ese total, aproximadamente el 40%

de esas viviendas se encuentran ubicadas en el Norte de Quito (168.399) y de estas hay que

descartar algunos barrios que no entran en el grupo objetivo de la empresa ya que las personas

que generalmente habitan ahí son de bajos recursos económicos. Lo que da como resultado

128.825 hogares disponibles, y ha este finalmente se le resta el 3.845%, que es la tasa de

desocupación de las vivienda en la ciudad.

Con respecto a las otras variables, tales como Edad: se enfocará a personas con edades que

fluctúen entre los 21 hasta una edad indefinida, porque de acuerdo al análisis observativo, desde

los 21 años existen estudiantes que sin tener el tiempo suficiente, debido a sus estudios, necesitan

de ayuda profesional para la limpieza de sus hogares; Género: se enfocará tanto a hombres como

mujeres; Religión: no será relevante su credo, ya que el 97% de la población ecuatoriana es

católica46.

Es así que 123.872 viviendas o familias son las que necesitarían del servicio de limpieza para

hogares en el norte de Quito.

III.A.2.a. (3) Segmentación Psicográfica

De nada sirve que muchos hogares de la ciudad de Quito hayan prescindido de los servicios de

limpieza para el hogar, si en algunas familias no tienen la costumbre de tener su hogar aseado,

limpio y ordenado. Por tal razón, el presente análisis tiene sobreentendido que todos estos

hogares previamente segmentados gustan del orden, salud y limpieza para con los integrantes de

la familia.

46

Wikipedia.com. Ecuador. Quito, 10 de marzo de 2011.

III.A.2.b Resultado de la Segmentación

Finalmente, se llegó a la conclusión de que el grupo objetivo al cual se va a enfocar son barrios

específicos del norte de la ciudad de Quito, cuyo número de hogares idóneos para el servicio de

limpieza son aproximadamente 123.872 viviendas (recordar que estos son datos pertenecientes al

censo realizado en el año 2001)47.

III.A.3 Proyección de la Demanda

47

Datos correspondientes al año 2001, INEC.

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

2,000,000

Poblacion

Viviendas

Crecimiento Poblacional y de Vivienda de la Ciudad de Quito Urbano

(#De personas - # De viviendas)

Fuente: Censo de Población y Vivienda 2001, proyección 2010; INEC

Elaboración: Autor de la tesis

Gráfico No. 16

El crecimiento de la población de Quito es del 2.2% en zona urbana. El gráfico anterior indica el

proceso de crecimiento de la población constante llegando al 2010 con una población urbana de

1’700.088 habitantes y proyectándose a 1’895.509 habitantes para el 2015.

Por su parte, el crecimiento de la vivienda en Quito está directamente relacionado con el nivel de

crecimiento poblacional. Según datos del INEC, existen un promedio ocupacional de 3.3

personas por vivienda. Por tal razón, el crecimiento de viviendas depende del crecimiento

poblacional. Para el 2001, en la zona urbana existían 420,997 viviendas, para el 2010 se proyecta

a 515.178 viviendas. Y finalmente para el 2015 se proyectan 574,397 viviendas.

Por lo tanto, la proyección de la demanda para la empresa es la siguiente:

Proyección de la demanda

2010 2011 2012 2013 2014 2015

Quito Urbano 515,178 526,512 538,095 549,933 562,032 574,397

Quito Norte 206,071 210,605 215,238 219,973 224,813 229,759

Barrios específicos de Quito 157,644 161,113 164,657 168,279 171,982 175,765

(-)3.845% de viviendas desocupadas 6,061 6,195 6,331 6,470 6,613 6,758

TOTAL 151,583 154,918 158,326 161,809 165,369 169,007

Dado que de este universo de hogares se tiene que restar el porcentaje perteneciente a los

domicilios que ya cuentan con contrato con una trabajadora de limpieza para el hogar. Se acudió

a los distintos órganos e instituciones del Estado para que puedan ofrecer datos estadísticos de

los mismos, lamentablemente estos solo están disponibles de manera genérica a Quito

Metropolitano, y lo que se necesita para proyectar la demanda de la empresa son solo de ciertos

Fuente: Censo de Población y Vivienda 2001, proyección 2010; INEC

Elaboración: Autor de la tesis

Gráfico No. 17

sectores del norte de la ciudad. Por lo tanto, a continuación se realizará un estudio de mercado

que determine qué porcentaje de este gran universo de viviendas proyectadas no cuentan con el

servicio de limpieza del hogar, para de esta manera tener datos más específicos de la demanda

real de la empresa.

III.A.4 Investigación de Mercado

Para determinar la potencial demanda, y principalmente para entender y analizar información

sobre los gustos, tendencias y preferencias del grupo objetivo, la presente investigación procedió

a realizar una investigación de mercado, teniendo como herramienta de investigación a las

encuestas, mediante el método aleatorio de datos.

La forma como se realizarán las encuestas será tanto en el campo de la población meta-estudio

como de manera virtual, esto debido a la alta cantidad de encuestas que representan y que se las

dará a conocer a continuación. Por otro lado, la población meta-estudio será parte del Distrito

Metropolitano de Quito, específicamente el norte de la urbe, cuyas zonas particulares serán: El

Bosque, Pinar Alto y Bajo, San Carlos, El Batan, La Bosmediano, Carcelén (parcialmente), El

Condado (parcialmente), La Mariscal, La González Suarez, Bellavista, Quito Tenis, Cumbayá e

Iñaquito.

Para dicha investigación, es muy importante determinar el tamaño de la muestra ya que esta

representa el universo de personas a las que se quiere estudiar.

Cabe resaltar que existen 2 tipos de fórmulas para determinar el tamaño de la muestra48. Cuando

se trata de población infinita, es decir, superior a 100.000 habitantes (en este caso viviendas), se

utiliza la siguiente fórmula:

48

Disponible en: http://www.marketing-xxi.com/proceso-de-la-investigacion-de-mercados-i-24.htm 27 de julio de

2010.

Fórmula 1

Pero cuando se desea sacar una muestra que representa a un universo de hasta 100.000 habitantes

es recomendable utilizar la siguiente fórmula:

n = La muestra

Z^2 = Nivel de confianza elegido, siempre se opera con valor sigma 2.

E = Margen de error permitido. +- 8%

P/Q = Probabilidades con la que se presenta el estudio. 50 – 50.

N = Universo de personas. 151.583 (no aplica)

Como el universo de viviendas para el análisis de la demanda es de 151.583, se puede concluir

que la mejor fórmula para determinar la muestra es la primera:

Remplazando los datos por sus respectivas letras, el resultado del tamaño de la muestra es la

siguiente:

n= 156 encuestas.

Se necesita realizar 156 encuestas para obtener un nivel de confianza del 92% para un margen de

error del +-8%.

En el Anexo 4, se puede observar el formato de la encuesta son sus respectivas preguntas y cuyo

resultado de dicha investigación, fueron los siguientes:

Fórmula 2

III.A.5 Tabulación de Datos de Fuentes Primarias

La información que se obtuvo, mediante la investigación de mercado realizada en 156 viviendas,

en lugares aleatorios del Norte de Quito, que responden a la segmentación geográfica antes

realizada, ayudó a establecer la aceptación y la factibilidad del servicio en el mercado quiteño.

1. ¿Está Ud. ligado a algún contrato con una empleada doméstica?

Encuestados %

Si 51 33 No 105 67

TOTAL 156 Encuestas 100%

De acuerdo a la encuesta realizada a 156 familias del norte de Quito, solo el 33% de ellas se

encuentran comprometidas con una trabajadora de limpieza para el hogar, el otro 67% sería el

potencial cliente para la empresa.

33%

67%

Gráfico: Pregunta 1

Si No

Fuente: Encuesta 27 julio - 30 julio 2010

Elaboración: Autor de la tesis

2. Si No lo está, ¿Recibe algún servicio de limpieza para su hogar o lo hace usted

mismo?

Encuestados %

Si 28 27

No 77 73 TOTAL 105 Encuestas 100%

Del 67% de familias que se encontraban sin ningún contrato con alguna trabajadora de limpieza

del hogar, solamente el 27% tienen el servicio de limpieza de manera informal, sin contrato

alguno. El 73% restante de familias, realizan sus propias labores de limpieza dentro de sus

hogares.

27%

73%

Gráfico: Pregunta 2

Si No

Fuente: Encuesta 27 julio - 30 julio 2010

Elaboración: Autor de la tesis

3. ¿Le gustaría que exista una empresa que brinde servicios de limpieza para su hogar,

tal como lo hace comúnmente una empleada doméstica, pero por determinados

días?

Encuestados %

Si 129 83

No 27 14 TOTAL 156 Encuestas 100%

La respuesta a esta pregunta es totalmente alentadora para las pretensiones de buscar mercado

por parte de la empresa. El 83% de los encuestados están de acuerdo con que una empresa brinde

servicios de limpieza por días para hogares.

86%

14%

Gráfico: Pregunta 3

Si No

Fuente: Encuesta 27 julio - 30 julio 2010

Elaboración: Autor de la tesis

4. ¿Cuánto estaría dispuesto a pagar por un servicio de limpieza para su hogar, en la

cual 1 empleada doméstica limpie completamente su establecimiento durante un día

y que incluya insumos, utensilios y maquinaria dentro del servicio?

Encuestados %

$20 65 41

$25 84 54 $30 7 5 $35 0 0

TOTAL 156 Encuestas 100%

A pesar que el resultado es casi compartido, el mismo hace entender que más del 50% de las

familias estarían dispuestas a pagar $25 por el servicio de limpieza para el hogar.

41%

54%

5%0%

Gráfico: Pregunta 4

$20 $25 $30 $35

Fuente: Encuesta 27 julio - 30 julio 2010

Elaboración: Autor de la tesis

5. ¿Cómo le gustaría que se brinde el servicio? Según la escala del 1 al 5, donde 1 es

menos necesario y 5 es sumamente necesario:

Encuestados 1 – 5 (ponderado)

Amabilidad 5

Orden 2 Ética/ Moral 5 Puntualidad 3

Calidad 4 Presentación 3

TOTAL 156 Encuestas 100%

En síntesis, las 6 características que se propone al encuestado son de suma importancia, sin

embargo “el orden” en cómo se manejaría este servicio es el menos necesario. Por otra parte, es

muy necesario que se ofrezca este servicio con mucha amabilidad, ética/moral y calidad.

0

1

2

3

4

5

6

Amabilidad Orden Etica/Moral Puntualidad Calidad Presentacion

Gráfico: Pregunta 5

Fuente: Encuesta 27 julio - 30 julio 2010

Elaboración: Autor de la tesis

6. ¿Cuántas veces estaría usted dispuesto a adquirir el servicio de la empresa, a

sabiendas de que el precio promedio de dicho servicio sería de entre 20 y 25 dólares

por jornada de labor?

Encuestados %

1 vez a la semana 84 54 2 veces a la semana 65 41 3 o más veces a la semana 7 5

TOTAL 156 Encuestas 100%

La mayoría de la gente encuestada da a conocer mediante la presente pregunta, que estarían

dispuestos a adquirir los servicios de limpieza 1 vez a la semana, por lo que será necesario

aplicar campañas de fidelización de clientes para aumentar su consumo.

54%41%

5%

Grafico : Pregunta 6

1 Vez 2 Veces 3 Veces o mas

Fuente: Encuesta 27 julio - 30 julio 2010

Elaboración: Autor de la tesis

III.A.6 Resultado del análisis de la Demanda

Finalmente, del total de viviendas antes proyectadas para la empresa, se descartó el número de

viviendas que ya cuentan con el servicio de limpieza para el hogar a través del estudio de

mercado previamente realizado. Los resultados son los siguientes:

Como conclusión, el análisis de la demanda se compone por 2 partes, la primera abarca la

segmentación de la demanda, el cual responde que para el año 2011 existe una demanda

potencial de 154,918 viviendas disponibles en las respectivas zonas del norte de Quito; la

segunda parte corresponde a los gustos y preferencias de la demanda, producto de la

investigación de mercado realizada aleatoriamente en determinadas zonas del norte de Quito.

Resultado del mismo, evidenció que 33% de los encuestados cuentan ya con una trabajadora de

limpieza para el hogar. Lo que implícitamente da a entender que existe un significante número de

potenciales clientes que no disponen del servicio de limpieza para su hogar. De este gran número

de familias que no cuentan con estos servicios, el 27% recibe de manera informal los servicios de

limpieza. Por último, se obtuvo el precio ideal por el cual la clientela estaría dispuesta a pagar,

$25.

Años 2010 2011 2012 2013 2014 2015

TOTAL Viviendas 151,583 154,918 158,326 161,809 165,369 169,007

(-) 33% ligados a contrato 50,022

51,123

52,248

53,397

54,572

55,772

Subtotal 101,561

103,795

106,078

108,412

110,797

113,235

(-) 27% recibe servicio de limpieza informal

74,139

75,770

77,437

79,141

80,882

82,661

Fuente: Censo de Población y Vivienda 2001, proyección 2010; INEC y Estudio de Mercado

Elaboración: Autor de la tesis

Gráfico No. 18

III.B ANÁLISIS DE LA OFERTA

La oferta en el mercado de servicios de limpieza para hogares privados ha estado principalmente

caracterizada por su informalidad, pues antes que entre en vigencia el Acuerdo Ministerial No.

77, los empleadores en general, no suscribían algún contrato de trabajo con las trabajadoras de

limpieza para el hogar, haciendo que no exista un precedente legal sobre la prestación de

servicios.

Es así, que en el presente análisis, se va a estudiar tanto la oferta formal como la oferta informal

de trabajo de limpieza para el hogar.

Además, se dará a conocer si es que realmente existe competencia directa para la empresa y se

determinará cuál es la competencia indirecta dentro del mercado quiteño.

III.B.1 Características de los principales competidores

A los ofertantes dentro del mercado de servicios de limpieza para hogares privados, se los va a

clasificar en: competencia directa y competencia indirecta.

Para esto, es propicio primero definir el tipo de mercado al cual se pretende entrar:

Según la Superintendencia de Compañías, el sector económico al cual se pretende entrar es:

“Hogares privados con servicios domésticos”, cuya actividad económica es: “Actividades

realizadas a título individual por empleados domésticos de todo tipo: camareros, ayudas de

cámara, mayordomos, sirvientes, cocineros, etc.”49 Representado por el código No: P9500.0.00.

49

Consulta de compañías por provincia y actividad económica, Superintendencia de Compañías, disponible en:

http://www.supercias.gov.ec/consultas/inicio/inic io_cias_x_provincia_y_actividad.html 28 de julio de 2010.

Existen apenas 4 empresas pertenecientes a este sector en la ciudad de Quito. Y son las

siguientes:

ADMISERVI CIA. LTDA

BLUE ASSIST ASISTENCIA CIA. LTDA

MANAGMENT AND PERSONAL MEGAREPRESENT CIA. LTDA

SANYCLEAN S.A.

III.B.1.a Competencia Directa

De estas 4 empresas antes nombradas, apenas 1 es catalogada como competencia directa y las

otras 3 empresas tienen un objetivo social totalmente distinto a pesar de que la Superintendencia

de Compañías las ubica en el mismo sector económico:

Admiservi Cia. Ltda.

Esta empresa fue creada el 8 de mayo de 2007, sus funciones las realiza en la ciudad de Quito,

sector centro, está ubicada en el barrio Sta. Prisca50.

Tiene como objeto social la realización de trabajos de limpieza doméstica y profunda del hogar,

además administra la conserjería y da mantenimiento a casas, edificios, locales comerciales y

áreas comunales.

Parte del servicio que otorga esta empresa, es ofrecer limpieza a hogares, sin embargo el gerente

de dicha compañía aseguró que han dejado de lado este servicio y se han dedicado 100% a la

administración y mantenimiento de casas y edificios.

Además, sus servicios son ofrecidos principalmente en el sur y centro de la ciudad.

50

Superintendencia de Compañías CIIU. Quito – Ecuador, 29 de Ju lio de 2010.

III.B.1.b Competencia Indirecta

La competencia indirecta es aquella que satisface las mismas necesidades de la demanda del

mercado con productos y servicios con características diferentes a los ofrecidos por una

empresa51.

Por lo tanto, las trabajadoras de limpieza para el hogar (empleadas domésticas) son la principal

competencia indirecta ya que satisface las mismas necesidades ofreciendo un similar servicio

pero de diferente forma o características.

Se podría determinar también, que las diferentes empresas de limpieza de colchones, alfombras y

sofás son posible competencia indirecta, pero no lo son, ya que estas no satisfacen las mismas

necesidades que una trabajadora de limpieza para el hogar, como lo es lavar, planchar, limpiar y

ordenar.

Trabajadoras de Limpieza para Hogares Privados (Empleadas Domésticas)