Febrero de 2009

Desarrollos recientes de la crisis financiera internacional y su impacto

sobre el Perú

Hugo PereaGerente de Estudios Económicos

BBVA Banco Continental

I. ¿Cómo llegamos hasta aquí?

II. El estado actual de la crisis

III. Desaceleración global: impacto de la crisis sobre la actividad real en EE.UU., Europa y Asia

IV. Perú: los canales de transmisión de la crisis y cómo nos viene afectando

V. Las repuestas de política

VI. Escenario 2009

Índice

2

• Políticas Monetarias Laxas

• Elevada demanda de activos con grado de inversión

• Alta liquidez

ENTORNO DETONANTES DE LA CRISIS

• Deterioro del riesgo subprime

• Dudas sobre la calidad de algunos activos (CDOs, MBSs, CDOs)

• Freno en la actividad de intermediarios globales (hedge funds) proveedores de liquidez• Entorno financiero

muy competitivo: incentivo de los bancos a realizar operaciones sin consumo de capital

CRISIS

• Contracción del multiplicador del crédito

• Problemas de financiación de los conduits

• Aversión al riesgo de los bancos

• Shock de liquidez

• Repricing del riesgo

I. ¿Cómo llegamos hasta aquí?

• Pobre regulación

Políticas monetarias

laxas

Bajas tasas de interés

Subida precio activos

Innovación financiera: nuevos

productos estructurados y nuevos agentes

Apalanca-miento

Apetito por el riesgo

Expansión del

crédito

Hedge Funds, Private Equity, Conduits, SIV

I. ¿Cómo llegamos hasta aquí?

Fondos Federales (en %)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

Ene-

97

Ene-

98

Ene-

99

Ene-

00

Ene-

01

Ene-

02

Ene-

03

Ene-

04

La era de expansión del crédito y la abundancia de liquidez

I. ¿Cómo llegamos hasta aquí?

Precios de la Vivienda(Var. % interanual)

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

25.0

Ene-

88

Ene-

90

Ene-

92

Ene-

94

Ene-

96

Ene-

98

Ene-

00

Ene-

02

Ene-

04

Originaciones de Hipotecas: Subprime y FHA (US$ billones)

* Subprime + Alt-A

La era de expansión del crédito y la abundancia de liquidez

I. ¿Cómo llegamos hasta aquí?

0

5001,000

1,5002,000

2,5003,000

3,5004,000

4,500

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

FHA

Conforming

Prime Jumbo

Subprime*

0

5001,000

1,5002,000

2,5003,000

3,5004,000

4,500

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

FHA

Conforming

Prime Jumbo

Subprime*Subprime

Concedidos a prestatarios de pobre historial crediticio. Se ofrecen a tasas variables y fijas. En muchos casos, cuotas sólo consideran el servicio del interés. Suponen el 20% del mercado hipotecario.

Hipotecas que se dan a clientes considerados prime pero que, o bien se realizan con un LTV superior al 85%, o bien con documentación no completa, o sobre una vivienda alquilada o vacacional. Suponen el 14% del mercado hipotecario.

Créditos a tipo variable o fijo garantizados por el FHA (viviendas sociales).

Productos Crediticios Hipotecarios de Mayor Riesgo

Alt - A

FHA: Federal Housing Administration

Detalles: (i) hipotecas cuya tasa de interés se incrementa durante la vida del préstamo, (ii) el Home Equity,movilizar el activo vivienda para finalidades de consumo, y (iii) las piggy-back mortgages (pedir dos o más

hipotecas al mismo tiempo y con diferentes condiciones sobre la misma propiedad).

I. ¿Cómo llegamos hasta aquí?

Adicionalmente, los MBS se separan en tramos o tranches diferenciados:

Clase A: Tramos con rating AAA, que suponen el 80% del total. Tenían gran demanda, incluyendo a entidades como Fannie Mae o Freddie Mac.Clase M o Mezzanine: Tramos con rating AA (10%), A (5%) o BBB+ e inferiores (5%). Sus inversores solían adquirirlos para re-titulizarloscomo CDOs.Clases inferiores a la M: Solían ser un importe mínimo, que conservaba el originador o es vendido a hedge funds o bancos de inversión.

MBS (Mortgage-Backed Securities): Son activos garantizados con créditos hipotecarios.

CDO (Collateralized Debt Obligations): Son activos garantizados con MBS.

La expansión del crédito: Innovación financiera, instrumentos estructurados y apalancamiento

Fondos Federales (en %)

Precios de la Vivienda(Var. % interanual)

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

Ene-

88

Ene-

90

Ene-

92

Ene-

94

Ene-

96

Ene-

98

Ene-

00

Ene-

02

Ene-

04

Ene-

06

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

Ene-

97

Ene-

98

Ene-

99

Ene-

00

Ene-

01

Ene-

02

Ene-

03

Ene-

04

Ene-

05

Ene-

06

Ene-

07

I. ¿Cómo llegamos hasta aquí?

Tasas al alza y extensión de los problemas de los créditos subprime

8

9

10

11

12

13

14

15

16

98 99 00 01 02 03 04 05 06 07

Tasa de Mora Subprime(en %)

Tasa de Morosidad: Créditos Hipotecarios

(en % del total)

0

2

4

6

8

10

12

14

16

80 82 84 86 88 90 92 94 96 98 00 02 04 06

Subprime

Total

Prime

I. ¿Cómo llegamos hasta aquí?

Tasas al alza y extensión de los problemas de los créditos subprime

Incremento en la tasa de morosidad genera reducción del valor de los activos estructurados sobre la base de estas hipotecas…

I. ¿Cómo llegamos hasta aquí?

Diferencial de Tasas: Libor - Treasury 1 mes

(en pb)

0

50

100

150

200

250

300

350

Ene

06

Mar

06

May

06

Jul 0

6

Set

06

Nov

06

Ene

07

Mar

07

May

07

Jul 0

7

Set

07

Papeles Comerciales(US$ trillones)

125

135

145

155

165

175

185

195

205

215

Oct05

Ene06

Abr06

Jul06

Oct06

Ene07

Abr07

Jul07

Oct07

750

800

850

900

950

1,000

1,050

1,100

1,150

1,200

ABS

No Financieras

Tasas al alza y extensión de los problemas de los créditos subprime

… que genera tensiones de liquidez entre instituciones financieras y menores emisiones de papeles cuyo activo subyacente pierde valor (ej. los ABS).

I. ¿Cómo llegamos hasta aquí?

50

100

150

200

250

300

Ene99

Jul99

Ene00

Jul00

Ene01

Jul01

Ene02

Jul02

Ene03

Jul03

Ene04

Jul04

Ene05

Jul05

Ene06

Jun06

Ene07

Jul07

Spreads de Tasas Hipotecarias(en pb)

Tasas al alza y extensión de los problemas de los créditos subprime

Porcentaje Neto de Empresas que Consideran un Endurecimiento en el Acceso a los

Créditos Comerciales

-30

-20

-10

0

10

20

30

40

50

60

70

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07

Pequeñas Empresas

Medianas y Grandes

Empresas

• El entorno económico global se ha tornado más adverso, con una crisis financiera que recrudece y se extiende a países y segmentos de mercado no afectados previamente

• El tensionamiento de los mercados pone al descubierto problemas de solvencia de las instituciones más débiles y acelera la crisis financiera. A pesar de la recapitalización observada en los últimos 3 meses (intervenciones estatales), no se reducen los costos de fondeo y sólo se ha observado un impacto limitado sobre el crédito.

• Desde la caída de Lehman Brothers se percibe un incremento de la aversión al riesgoa nivel global, producto de un un proceso de desconfianza creciente en los mercados financieros.

• La liquidez de los mercados interbancarios refleja cierta distensión, aunque los spreads se mantienen elevados a pesar de las medidas implementadas (recorte de tasas, provisión de liquidez, garantías, entre otros).

II. El estado actual de la crisis

• La profundidad de la crisis y su extensión implicarán una marcada desaceleración global: PBI en Estados Unidos y la Eurozona se contraerían más de 1% en el 2009.

Persiste el círculovicioso entre

variables reales y financieras

… lo queagudizaría la

crisis para el año2009

II. El estado actual de la crisis

0

5000

10000

15000

20000

25000

30000

Dec-07

Jan-08

Feb-08

Mar-08

Apr-08

May-08

Jun-08

Jul-08 Aug-08

Sep-08

Oct-08

Nov-08

Dec-08

US, EMU, Switzerland and UK: troubled bank assets*(us$bn)Accumulated

3) Problemas de Solvencia4) Recesión Global

-4

-2

0

2

4

6

8

10

1970

1973

1976

1979

1982

1985

1988

1991

1994

1997

2000

2003

2006

2009

MundoEconomías AvanzadasMercados Emergentes

Crecimiento del PBI (1970 – 2009 / var. % anual)

1) Alta aversión al riesgo

0

10

20

30

40

50

60

70

80

90

Feb-

07

Abr

-07

Jun-

07

Ago

-07

Oct

-07

Dic

-07

Feb-

08

Abr

-08

Jun-

08

Ago

-08

Oct

-08

Dic

-08

Feb-

09

VIX (indicador de volatilidad del S&P 500)

1) Tensiones de liquidez

Spreads interbancarios (puntos básicos)

0

100

200

300

400

500

Feb-

07

Abr

-07

Jun-

07

Ago

-07

Oct

-07

Dic

-07

Feb-

08

Abr

-08

Jun-

08

Ago

-08

Oct

-08

Dic

-08

Feb-

09

TEDOIS spread

La quiebra de Lehman Brothers detona un repunte extraordinario de la aversión al riesgo a nivel global, con volatilidades extremas

Frente a los rescates de Bear Stearns o las agencias, la quiebra de Lehman genera pérdidas fuertes para los

tenedores de deuda y activa un proceso de desconfianza creciente en los

mercados financieros

Lehman Brothers era demasiado grande para dejarlo caer y rompe el delicado

equilibrio de los mercados

Una caída de la aversión al riesgo es probablemente lo último que

observaremos

Esto sólo se producirá cuando los inversores tengan evidencia de que se

la crisis ha tocado fondo, tanto en crecimiento como en el precio de los

activos.

1. Aversión al riesgo

VIX(indicador de volatilidad del S&P 500)

II. El estado actual de la crisis

0

10

20

30

40

50

60

70

80

90

Feb-

07

Abr

-07

Jun-

07

Ago

-07

Oct

-07

Dic

-07

Feb-

08

Abr

-08

Jun-

08

Ago

-08

Oct

-08

Dic

-08

Feb-

09

Quiebra de LB

15

Las primas de riesgo se hanincrementado en todo el mundo debido a:

1) Aversión al riesgo

2) Riesgo de contraparte

CDS (Credit Default Swaps) : La aversión al riesgo y el riesgo de contraparte hacen que las primas de riesgo se incrementen

5-yr CDS Default ProbAlemania 26 2,6%US 34 3,3%Fuente: ERD and Datastream* Recovery Rate 50%

Probabilidad de Default*

2007 2009AlemaniaUS 60 65Fuente: FMI

Deuda Pública (% PBI)

63 77

1. Aversión al riesgo

II. El estado actual de la crisis

Credit risk premiums in Germany and US(5yr CDS in bps)

0

5

10

15

20

25

30

35

40

45

50

ene-

08

feb-

08

mar

-08

abr-

08

may

-08

jun-

08

jul-

08

ago-

08

sep-

08

oct-

08

nov-

08

0

5

10

15

20

25

30

35

40

45

50

US Germany

Bear Stearns

Source: Datastream

Lehman Brothers

Primas de riesgo en EE.UU y Alemania(CDS 5 años – puntos básicos)

AlemaniaEE.UU.

Tasa FED de referencia yrendimiento de bonos corp. USA

Aversión al riesgo también afecta al sector corporativo1. Aversión al riesgo

II. El estado actual de la crisis

0123456789

10

Feb-

08

Mar

-08

Abr-

08

May

-08

Jun-

08

Jul-0

8

Ago-

08

Sep-

08

Oct

-08

Nov

-08

Dic

-08

Ene-

09

Feb-

09

Bonos Corp. USA (Inv. Grade)Tasa FED

10/10/08: 8,0404/02/09: 6,35

0

50

100

150

200

250

300

350

400

450

500

1-Au

g

8-Au

g

15-A

ug

22-A

ug

29-A

ug

5-Se

p

12-S

ep

19-S

ep

26-S

ep

3-O

ct

10-O

ct

17-O

ct

24-O

ct

31-O

ct

7-N

ov

Industrial Retail

United States: Credit Default Swaps by SectorEE.UU.: CDS por sector

Industrial Retail

0

50

100

150

200

250

300

350

400

Jan-

08

Feb-

08

Mar

-08

Apr-

08

May

-08

Jun-

08

Jul-0

8

Aug-

08

Sep-

08

Oct

-08

Nov

-08

Dec

-08

Jan-

09

0

50

100

150

200

250

300

350

400

USA

EMU

Interbank markets: 12 month ratesSpread (12M LIBOR -12M OIS)

Los mercados interbancarios reflejan cierta distensión, aunque los spreads se mantienen elevados a pesar de las medidas implementadas

Ante la imposibilidad de obtener fuentes alternativas y en previsión de fallos en el

sistema financiero, la demanda de liquidez en los mercados interbancarios crece exponencialmente

Como resultado, las primas de liquidez aumentan significativamente y se

recortan drásticamente los plazos

2. Tensiones de liquidez

Fuente: Bloomberg. LIBOR12 M - OIS12M (Overnight Index Swap). Med.móv. 5 días

Indicador de tensiones de liquidez interbancariaDiferencial (Interbancario 12M -Expectativas Política Monetaria)

II. El estado actual de la crisis

Reserva Federal: Crédito neto a instituciones depositarias*

(en miles de millones de dólares, media mensual)

-100

0

100

200

300

400

500

600

700

800

dic-

05

feb-

06

abr-

06

jun-

06

ago-

06

oct-

06

dic-

06

feb-

07

abr-

07

jun-

07

ago-

07

oct-

07

dic-

07

feb-

08

abr-

08

jun-

08

ago-

08

oct-

08Fuente: BBVA y Reserva Federal. * Acuerdos de recompra de securities + Préstamos a instituciones depositarias + TAF + línea de AIG + Crédito a fondos monetarios menos Reserves.

A pesar de los recortes de las tasas de interés de política, el sistema financiero continúa dependiendo del financiamiento de los BC’s.

BCE: Crédito neto a instituciones depositarias*(en miles de millones de euros)

0

100

200

300

400

500

600

ene-

06

mar

-06

may

-06

jul-

06

sep-

06

nov-

06

ene-

07

mar

-07

may

-07

jul-

07

sep-

07

nov-

07

ene-

08

mar

-08

may

-08

jul-

08

sep-

08

0

100

200

300

400

500

600

Fuente: BBVA y Bloomberg. * Créditos a entidades crediticias de la zona euro relacionadas con política monetaria menos depósitos en euros mantenidos por entidades de crédito de la zona del euro relacionadas con operaciones de política monetaria.

Desde el 15 de Octubre incluye la cobertura total de la demanda (en inglés "full allotment")

2. Tensiones de liquidez

• La liquidez provista por los bancos centrales ha evitado el colapso del sistema de pagos…pero esto no está siendo suficiente.

• Las medidas tomadas por los gobiernos nacionales y los bancos centrales sustituyen a los mercados y pueden crear mayores distorsiones.

• Es necesaria una estrategia de salida.

II. El estado actual de la crisis

0

5000

10000

15000

20000

25000

30000

Dec-07

Jan-08

Feb-08

Mar-08

Apr-08

May-08

Jun-08

Jul-08 Aug-08

Sep-08

Oct-08

Nov-08

Dec-08

US, EMU, Switzerland and UK: troubled bank assets*(us$bn)Accumulated

El tensionamiento de los mercados pone al descubierto las vulnerabilidades de las instituciones más débiles y acelera las crisis bancarias

Se aceleran las crisis bancarias como

consecuencia de las tensiones, que dificultan

enormemente la continuidad de entidades con balances frágiles y muy dependientes de la

liquidez externa

* Activos totales de los bancos quebrados o que han recibido capital público desde el inicio de la crisis

Quiebra de Lehman Brothers

3. Problemas de solvencia

II. El estado actual de la crisis

Activos de bancos en problemas*(US$ miles de millones – EE.UU, UE, UK y Suiza)

Write-downs y emisiones de capital(US$ millones)

A inicios de octubre A finales de enero

Tras la inyección de

capital de gobiernos en los

bancos

Pese a la inyección de capital a través de la compra de acciones de los bancos, las necesidades de capital para cubrir pérdidas continúan.

3. Problemas de solvencia

II. El estado actual de la crisis

339

234

24

245184

230

100200300400500600700800900

1,000

EE.UU. Europa Asia

PérdidasCapital

745

292

31

572

356

55

0100200300400500600700800900

1,000

EE.UU. Europa Asia

PérdidasCapital

II. El estado actual de la crisis

Proyecciones de crecimiento del PBI en 2009(últimos reportes del Fondo Monetario Internacional)

-4

-2

0

2

4

6

8

-2 0 2 4 6 8 10

WEO Oct-08

Update Ene-09

China

India

Europa del Este y Rusia

EUA, UE y Japón

América Latina

Fuente: FMI

Proyecciones de crecimiento del PBI en 2009

WEOOct-08

UpdateEne-09

Economías Desarrolladas 0.5 -2.0

Estados Unidos 0.1 -1.6

Eurozona 0.2 -2

Japón 0.5 -2.6

Mercados emergentes 6.1 3.3

China 9.3 6.7

América Latina 3.2 1.1

PBI Mundial 1.9 -0.6

Actividad mundial podría tener el peor resultado anual desde finales de la Segunda Guerra Mundial. Además de las economías desarrolladas, países de Europa del Este y Rusia se verían seriamente afectadas.

El día de ayer, el Fondo Monetario Internacional presentó una segunda actualización de sus proyecciones con respecto al WEO de octubre 2008. En el 2009, actividad mundial podría contraerse.

4. Recesión global: ¿breve o prolongada?

• A diferencia de episodios anteriores, la crisis tendría un impacto mayor en las economías

desarrolladas, que experimentarían una fuerte recesión en 2009.

• Las economías de los mercados emergentes crecerían a un promedio de 4% (equivalente a su promedio en los últimos 30 años), luego

de crecer más de 8% en 2008.

4. Recesión global: ¿breve o prolongada?

II. El estado actual de la crisis

Crecimiento del PBI(1970 – 2009 / var. % anual)

-4

-2

0

2

4

6

8

10

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Economías AvanzadasMercados Emergentes

Fuente: Fondo Monetario Internacional

Recesión

MayorProductividad

Políticas fiscalY monetariaexpansivas

Caída deprecios

Caída de tasasY salarios

Mayoresganancias

Fuente: FMI

Duración promedio de la crisis y de la recesión o desaceleración económica posterior

0

2

4

6

8

Crisis financieras relacionadas con el sistema bancario

Desaceleración Recesión

Seguida de una desaceleración

Seguida de una recesión

Trimestres

Fuente: FMI

Duración promedio de la crisis y de la recesión o desaceleración económica posterior

0

2

4

6

8

Crisis financieras relacionadas con el sistema bancario

Desaceleración Recesión

Seguida de una desaceleración

Seguida de una recesión

Trimestres

Mayorinversión

Mayorconsumo

SalidaDe la

Recesión

Mecanismo de salida de una recesión

- En promedio, los periodos de recesión se extienden unos 8 trimestres.

- Existen mecanismos de estabilización automática para que una economía salga de una recesión. Trabajo de la políticaeconómica es minimizar las fluctuaciones y reducir al mínimo los periodos de recesión.

II. El estado actual de la crisis

4. Recesión global: ¿breve o prolongada?

Sin embargo, problemas de financiamiento (incremento de la deuda en los últimos años) reducen margen de maniobra, por lo que salida de la crisis podría tardar más tiempo.

100

125

150

175

200

225

Nov

-00

May

-01

Nov

-01

May

-02

Nov

-02

May

-03

Nov

-03

May

-04

Nov

-04

May

-05

Nov

-05

May

-06

Nov

-06

May

-07

Nov

-07

May

-08

Nov

-08

EE.UU: Índice de precios de viviendas(índice S&P Case Shiller para 20 ciudades)

EE.UU: Stock de viviendas(número de meses de venta)

Precios de viviendas han caído alrededor de 25% en los últimos dos años, asociado al exceso de oferta. En todo caso, el stock de viviendas (en términos de meses de venta) ha

empezado a disminuir, lo que sugiere que los precios podrían estar tocando su piso.

Var. %: -25%

4. Recesión global: ¿breve o prolongada?

II. El estado actual de la crisis

0

2

4

6

8

10

12

Dic

-00

Jun

-01

Dic

-01

Jun

-02

Dic

-02

Jun

-03

Dic

-03

Jun

-04

Dic

-04

Jun

-05

Dic

-05

Jun

-06

Dic

-06

Jun

-07

Dic

-07

Jun

-08

Dic

-08

A finales de la década de 1920, errores de política (que hoy no se repetirían) convirtieron un ajuste cíclico “normal” en

una Gran Depresión:

• Quiebras de bancos amplificaron efectos. Hoy, el FDI hace que esto sea menos probable. Además, actualmente las autoridades son más reactivas y proclives a implementar medidas de rescate

• La Fed contrajo la oferta monetaria en 25%: la deflación que esto indujo explicó, en parte, la duración y profundidad de la GD.

• Se implementó una política fiscal contractiva: Revenue Act de 1932 incrementólos impuestos de las personas de ingresos medios y bajos. Además, en su plataforma electoral los demócratas impulsaron una reducción del gasto público.

• Otras diferencias: estabilizadores automáticos, mayor conocimiento….

II. El estado actual de la crisis: diferencias con la Gran Depresión

26

Tasa de Desempleo(%)

0

2

4

6

8

10

12

70 73 76 79 82 85 88 91 94 97 00 03 06 09

proyección

El desempleo y la falta de confianza se ha convertido en las principalespreocupaciones para la economía estadounidense. La tasa de desempleo aumentó a 7,2% en diciembre, siendo la más alta registrada en 16 años.

III. Desaceleración global: indicadores de actividad en EEUU

Sólo en el año 2008 se han perdido 2.589 millones de empleos, la cifra más alta

desde 1945.

Fuente: SEE BBVA

Indicador de Confianza(Conference Board)

La falta de confianza está perjudicando aúnmás la deprimida economía norteamericana. En diciembre se registró el nivel más bajo

desde su inicio en el año 1967.

Fuente: Bloomberg

30

40

50

60

70

80

90

100

110

120

Feb-

07

Mar

-07

Apr

-07

May

-07

Jun-

07

Jul-0

7

Aug

-07

Sep

-07

Oct

-07

Nov

-07

Dec

-07

Jan-

08

Feb-

08

Mar

-08

Apr

-08

May

-08

Jun-

08

Jul-0

8

Aug

-08

Sep

-08

Oct

-08

Nov

-08

Dec

-08

La contracción del consumo está relacionada con…

27

III. Desaceleración global: indicadores de actividad en EEUU

Crédito al consumidor vienedeteriorándose

El desempleo registra elevadas tasas y continuaría elevándose, lo que reduce

el ingreso de las familias

La caída en la confianza del consumidor incentiva el ahorro

Fuente: Bloomberg

Consumo EEUU(Var% trimestral anualizada)

405060708090

100110

Ago

-07

Sep

-07

Oct

-07

Nov

-07

Dic

-07

Ene

-08

Feb-

08M

ar-0

8A

br-0

8M

ay-0

8Ju

n-08

Jul-0

8A

go-0

8S

ep-0

8O

ct-0

8N

ov-0

8D

ic-0

8E

ne-0

9

Dow Jones

SP500

Bolsas en Estados Unidos (Jul. 07=100)

150

160

170

180

190

200

210

Feb-

05

Jun-

05

Oct

-05

Feb-

06

Jun-

06

Oct

-06

Feb-

07

Jun-

07

Oct

-07

Feb-

08

Jun-

08

Oct

-08

Precios de Viviendas (Índice S&P Case Shiller Home Price)

Caída 2008:-34% Caída 2008:-12%

-5

-3

-1

1

3

5

7

Dic

-00

Jun-

01D

ic-0

1Ju

n-02

Dic

-02

Jun-

03D

ic-0

3Ju

n-04

Dic

-04

Jun-

05D

ic-0

5Ju

n-06

Dic

-06

Jun-

07D

ic-0

7Ju

n-08

Dic

-08

4T08: -3,5%

Indicadores para Estados Unidos siguen siendo desfavorables. Se registran caídas históricas.

Ventas minoristas Dic -2.7% -1.2% -2.1% Sexta caída consecutiva

Venta Viviendas Nuevas Nov 407K 415K 419K El nivel más bajo desde feb. 1991

Índice de Manufactura ISM Dic 32.4 35.4 36.2 Más bajo desde 1980

Cambio en Nóm. No Agrícolas Dic -524K -525K -533K En nov., mayor recorte en 34 años

Tasa de desempleo (%) Dic 7.2 7.0 6.7 Más alta en 16 años

Confianza del Consumidor Dic 38.0 44.5 44.7 El nivel más bajo registrado

28

III. Desaceleración global: indicadores de actividad en EEUU

Período Ejecutado Esperado Previo

Gasto del consumidor Dic -1.0% -0.9% -3.8% Sexta caída consecutiva

Venta de autos (millones anualizado) Ene 9.6M 10.2 10.3 Nivel más bajo desde 1982

Avance PBI (t/t) 4t -3.8% -5.5% -0.5% Caída más pronunciada desde 1982

Precio de viviendas (a/a) Nov -18.18% -18.40% -18.06% Caída más rápida

Construcción viviendas nuevas Dic 550K 605K 651K El nivel más bajo registrado

Inflación (IPC – var. % mensual) Dic -0.7 -1 -1.7 En nov., baja más pronunciada en la historia

29

III. Desaceleración global: indicadores de actividad en Europa

La tasa de desempleo aumentó a 7,8%, la mayor en dos años, llegando a situarse en Españaen 13,4%.

Luego de haber registrado una contracción de -0,2% en el segundo y tercer trimestredel año, la tasa de crecimiento para el cuarto trimestre del año sería de -1,0%.

Euro Área: Crecimiento Económico y Expectativas

7

7.2

7.4

7.6

7.8

8

8.2

8.4

8.6

8.8

9

Nov

-05

Jan-

06

Mar

-06

May

-06

Jul-0

6

Sep

-06

Nov

-06

Jan-

07

Mar

-07

May

-07

Jul-0

7

Sep

-07

Nov

-07

Jan-

08

Mar

-08

May

-08

Jul-0

8

Sep

-08

Nov

-08

Tasa de Desempleo (%)

Fuente: EUROSTAT

7,8%

Se registran mínimos históricos para los indicadores de confianza de la Eurozona. Otros indicadores también muestran la severa crisis que está atravesando esta región.

30

III. Desaceleración global: indicadores de actividad en Eurozona

Confianza del consumidor Dic -30 -26 -25 El nivel más bajo registrado

Confianza en la economía Dic 67.1 71.8 74.9 El nivel más bajo registrado

Venta Retail (a/a) Nov -1.5% -1.7% -2.3% Sexta caída consecutiva

Venta de Autos Nov -25.8% n.d. -14.5% La caída más drástica registrada

Índice de Manufactura PMI Dic 33.9 34.5 35.6 El nivel más bajo registrado

Índice de Servicios PMI Dic 42.1 42 42.5 El nivel más bajo registrado

Producción Industrial (a/a) Nov -7.7% -6.1% -5.7% Caída más grande en 18 años

Actividad Construcción (a/a) Nov -4.7% n.d. -4.3% Caída más grande registrada

Tasa de desempleo (%) Nov 7.8 7.8 7.7 La más alta en dos años

Período Ejecutado Esperado Previo

313131

China, el motor del crecimiento mundial, está registrando una moderaciónen su crecimiento, el cual continuaría hasta el próximo año.

Además, se espera que la economíachina crezca un 6,8% en el último

trimestre del año, lo cual sería la tasamás baja desde el último trimestre de

1999, 6%.

III. Desaceleración global: Asia

Señales de una desaceleración en China se están haciendo más evidentes.

El sector inmobiliario está siendoduramente golpeado por la crisis

financiera internacional, originando quelas inversiones en el sector se reduzcan

y que los precios caigan por primeravez desde el año 2005.

56789

10111213

Dic

-95

Jun-

96D

ic-9

6Ju

n-97

Dic

-97

Jun-

98D

ic-9

8Ju

n-99

Dic

-99

Jun-

00D

ic-0

0Ju

n-01

Dic

-01

Jun-

02D

ic-0

2Ju

n-03

Dic

-03

Jun-

04D

ic-0

4Ju

n-05

Dic

-05

Jun-

06D

ic-0

6Ju

n-07

Dic

-07

Jun-

08D

ic-0

8

PBI(Var. % Trimestral)

Fuente: Bloomberg

9799

101103105107109111

Nov

-02

May

-03

Nov

-03

May

-04

Nov

-04

May

-05

Nov

-05

May

-06

Nov

-06

May

-07

Nov

-07

May

-08

Nov

-08

Fuente: Bloomberg

Sector Inmobiliario(Indicador de Confianza )

6,8%

98,5

China

IV. Los canales de transmisión de la crisis y cómo nos viene afectando

PERÚ

Shock de expectativas

expectativas de familiasy empresas

consumo inversión

Shock real

demanda externa mundial

exportaciones peruanas

Shock de términos de intercambio

Términos de intercambio

Menores utilidades empresariales

Recaudación fiscal Inversión

Shock financiero

aversión al riesgo global

Tipo de cambio

menor entrada de capitales

Tasas de interés BVL

Pasivos externos de corto plazo

IED

IV.1. Canal Financiero: incremento de percepción de riesgo y volatilidad en el mercado de capitales

33

30405060708090

100110120130

Ene-

08

Feb-

08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep-

08

Oct

-08

Nov

-08

Dic

-08

Perú

Latam

Bolsas de valores(índice: jul08=100)

0100200300400500600700

01/0

1/20

08

01/0

2/20

08

01/0

3/20

08

01/0

4/20

08

01/0

5/20

08

01/0

6/20

08

01/0

7/20

08

01/0

8/20

08

01/0

9/20

08

01/1

0/20

08

01/1

1/20

08

01/1

2/20

08

Riesgo-país(Embi-Perú, pb)

Tasa de interés preferencial corporativa a 90 días en soles

(%)

430

4.004.505.005.506.006.507.007.508.00

Ene-

07

Mar

-07

May

-07

Jul-0

7

Sep-

07

Nov

-07

Ene-

08

Mar

-08

May

-08

Jul-0

8

Sep-

08

Nov

-08

Ene-

09

7,4%

Tipo de cambio(Soles por dólar)

2.502.602.702.802.903.003.103.203.30

Dic

-07

Ene-

08Fe

b-08

Mar

-08

Abr

-08

May

-08

Jun-

08Ju

l-08

Ago

-08

Sep-

08O

ct-0

8N

ov-0

8D

ic-0

8En

e-09

Perú: EMBI+ y CDS a 5 años – Año 2008(puntos básicos)

Mayor aversión al

riesgo incrementa

los rendimientos

exigidos

Los mayores rendimientos exigidos frenan las emisiones en el mercado de capitales. Asimismo, menor demanda de fondos mutuos ante liquidación de posiciones de inversionistas.

En junio una emisión AAA a 20 años por US$10MM pagó una tasa de 6,31%.

IV.1. Canal Financiero: efectos sobre mercado de capitales local

0

100

200

300

400

500

600

700

Dic

-07

Ene-

08Fe

b-08

Mar

-08

Abr

-08

May

-08

Jun-

08Ju

l-08

Ago

-08

Sep-

08O

ct-0

8N

ov-0

8D

ic-0

8En

e-09

Feb-

09

Embi GlobalCDS 5 años

Perú: Rendimiento de bonos de largo plazo (%)

4

5

6

7

8

9

10

11

Dic

-07

Ene

-08

Feb

-08

Ma

r-0

8

Ab

r-0

8

Ma

y-0

8

Jun

-08

Jul-

08

Ag

o-0

8

Se

p-0

8

Oct

-08

No

v-0

8

Dic

-08

Ene

-09

Global 2025

Soberano 2026

IV.1. Canal Financiero: crédito y fondeo externo.

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

Dic

-06

Feb-

07

Abr

-07

Jun-

07

Ago-

07

Oct

-07

Dic

-07

Feb-

08

Abr

-08

Jun-

08

Ago-

08

Oct

-08

Dic

-08

SolesDólares

Perú: Crédito de la Banca al sector privado(Var. % anual)

22,0%

48,1%

Perú: Crédito de la Banca al sector privado(diciembre 2008 - Var. % anual)

* Incluye la reclasificación de los créditos inmobiliarios desde Consumo hacia Hipotecario

Soles Dólares TotalComerciales 46.7 26.6 36.5Microempresas 64.9 -4.4 49.6Consumo* 32.8 -4.7 25.9Hipotecario* 125.8 14.9 41.3Total 48.1 22.0 35.8

2,444

-819

-1,900

3,206

-546

1,4241,079

-3,000

-2,000

-1,000

0

1,000

2,000

3,000

4,000

Crédito Act. Ext.CP

Dep.BCRP

Ob.Internas

Pas. Ext.CP

Pas. Ext.LP

Resto

Fuentes de crédito al sector privado de las empresas bancarias en moneda extranjera

0

500

1,000

1,500

2,000

2,500

3,000

3,500

Dic

-06

Feb-

07

Abr

-07

Jun-

07

Ago

-07

Oct

-07

Dic

-07

Feb-

08

Abr

-08

Jun-

08

Ago

-08

Oct

-08

Dic

-08

1,692

Pasivos externos de corto plazo de la banca(US$ millones)

Inversión privada(suma móvil 12 meses – US$ millones)

- Además, vía este canal, la crisis externa podría reducir los flujos de

Inversión Extranjera Directa (IED), que representan 25% de la inversión

privada y 5% del PBI.

-En los últimos 4 años, el 75% de la IED ha sido financiada con reinversión

de utilidades, que en este contexto podrían disminuir, debido a las

necesidades de liquidez de las casas matrices.

- Gran parte de la diferencia es financiada en los mercados

internacionales, que por el momento permanecen prácticamente cerrados.

25% de la inversión privada

IV.1. Canal Financiero: efectos sobre los flujos de inversión directa

0

5,000

10,000

15,000

20,000

25,000

30,000

Sep-

04

Mar

-05

Sep-

05

Mar

-06

Sep-

06

Mar

-07

Sep-

07

Mar

-08

Sep-

08

Inversión DomésticaInv. Extranjera Directa

-1,000

0

1,000

2,000

3,000

4,000

5,000

Sep-

98

Sep-

99

Sep-

00

Sep-

01

Sep-

02

Sep-

03

Sep-

04

Sep-

05

Sep-

06

Sep-

07

Sep-

08

UtilidadesRemesadas

ReinversiónUtilidades

Utilidades remesadas y reinvertidas(US$ millones)

Reinversión: 20% de las utilidades

IV.1. Canal Financiero: efectos sobre los flujos de inversión directa

40%

60%

En marcha Postergados

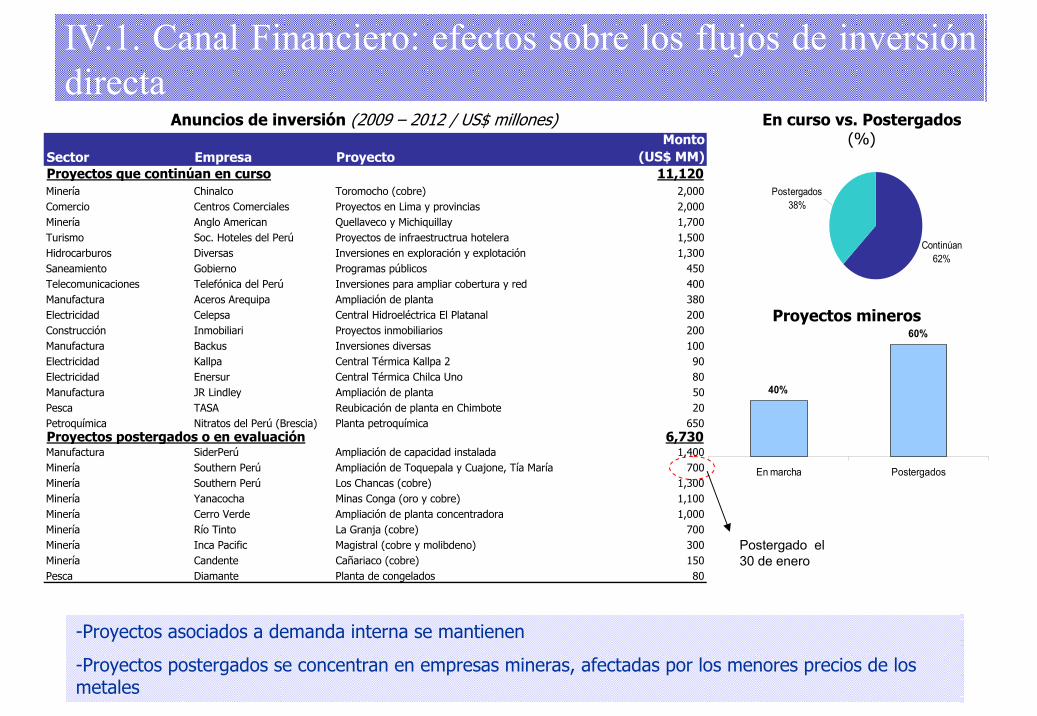

Anuncios de inversión (2009 – 2012 / US$ millones)

-Proyectos asociados a demanda interna se mantienen

-Proyectos postergados se concentran en empresas mineras, afectadas por los menores precios de los metales

En curso vs. Postergados (%)

Proyectos mineros

Continúan62%

Postergados 38%

Sector Empresa ProyectoMonto

(US$ MM)Proyectos que continúan en curso 11,120Minería Chinalco Toromocho (cobre) 2,000Comercio Centros Comerciales Proyectos en Lima y provincias 2,000Minería Anglo American Quellaveco y Michiquillay 1,700Turismo Soc. Hoteles del Perú Proyectos de infraestructrua hotelera 1,500Hidrocarburos Diversas Inversiones en exploración y explotación 1,300Saneamiento Gobierno Programas públicos 450Telecomunicaciones Telefónica del Perú Inversiones para ampliar cobertura y red 400Manufactura Aceros Arequipa Ampliación de planta 380Electricidad Celepsa Central Hidroeléctrica El Platanal 200Construcción Inmobiliari Proyectos inmobiliarios 200Manufactura Backus Inversiones diversas 100Electricidad Kallpa Central Térmica Kallpa 2 90Electricidad Enersur Central Térmica Chilca Uno 80Manufactura JR Lindley Ampliación de planta 50Pesca TASA Reubicación de planta en Chimbote 20Petroquímica Nitratos del Perú (Brescia) Planta petroquímica 650Proyectos postergados o en evaluación 6,730Manufactura SiderPerú Ampliación de capacidad instalada 1,400Minería Southern Perú Ampliación de Toquepala y Cuajone, Tía María 700Minería Southern Perú Los Chancas (cobre) 1,300Minería Yanacocha Minas Conga (oro y cobre) 1,100Minería Cerro Verde Ampliación de planta concentradora 1,000Minería Río Tinto La Granja (cobre) 700Minería Inca Pacific Magistral (cobre y molibdeno) 300Minería Candente Cañariaco (cobre) 150Pesca Diamante Planta de congelados 80

Postergado el 30 de enero

IV.2. Canal de Términos de Intercambio: impacto adverso en exportaciones y recaudación fiscal

45.7

27.9 31.727.5

35.6

14.2 14.3

24.4

5.9

-12.4-10.4-15.0

-5.0

5.0

15.0

25.0

35.0

45.0

55.0

ener

o

febr

ero

mar

zo

abril

may

o

juni

o

julio

agos

to

setie

mbr

e

octu

bre

novi

embr

e

Importaciones totales(var. nominal % interanual)

52.541.5

58.8 57.267.4

84.4

55.4

38.2

60.8

32.4

15.7

0.010.020.030.040.050.060.070.080.090.0

ener

o

febr

ero

mar

zo

abril

may

o

juni

o

julio

agos

to

setie

mbr

e

octu

bre

novi

embr

e

Fuente: BCR

US$ millones

-300.0-200.0-100.0

0.0100.0200.0300.0400.0500.0600.0

Ene0

8

Feb0

8

Mar

08

Abr0

8

May

08

Jun0

8

Jul0

8

Ago0

8

Sep0

8

Oct

08

Nov

08

37

Estimado a diciembre:

149

Según el BCR, en diciembre -

26% en términos

nominales

SUNAT: en diciembre 7,0%

en términos nominales

Estimamos que la balanza comercial cerraría el año con un superávit de alrededor de US$ 3 081 millones

Términos de intercambio(var. %)

Estimado a diciembre: -

15

Adicionalmente, las remesas enviadas por los peruanos en el extranjero también se han visto afectadas, reduciendo su ritmo de crecimiento de 25% en 2007 a 15% en 2008

Exportaciones totales(var. nominal % interanual)

Balanza comercial(US$ millones)

IV.2. Canal de Términos de Intercambio: impacto adverso en exportaciones y recaudación fiscal

Efectos de un deterioro en los términos de intercambio sobre los ingresos

fiscales

Escenario/ caída de ToT

Ingresos Corrientes del GG (%PIB)

Variación (puntos)

Base 18.5-15% 18.1 -0.4-20% 17.8 -0.7-25% 17.5 -1.0

90120150180210240270300

Abr

-01

Oct

-01

Abr

-02

Oct

-02

Abr

-03

Oct

-03

Abr

-04

Oct

-04

Abr

-05

Oct

-05

Abr

-06

Oct

-06

Abr

-07

Oct

-07

Abr

-08

Oct

-08

0100200300400500600700800IPX (1994 = 100 - izq.)

Imp. Renta Minería(S/. MM - der.)

IPX e Impuesto a la Renta de Empresas Mineras

0%

10%

20%

30%

40%

50%

60%

Volcan Milpo Atacocha PROMEDIO

2005 2006 2007 2008*

Utilidad sobre Patrimonio de empresas mineras

* Últimos 4 trimestres

Recaudación por impuesto a la renta(var. % real interanual)

Refleja la significativa corrección a la baja de los precios de los metales

p

14.8

31.1

11.2

(25.5)

16.7 16.411.4

(0.2)

7.33.5

(15.2) (12.8)

(34.0)

(24.0)

(14.0)

(4.0)

6.0

16.0

26.0

36.0

Ene

.

Feb.

Mar

.

Abr.

May

.

Jun.

Jul.

Ago.

Sep

.

Oct

.

Nov

.

Dic

IV.3. Canal Real y de expectativas: deterioro de los indicadores de actividad

• Paro temporal de la industria siderúrgica (optimización de inventarios).

•Subsectores como textil (-15,6%) y maquinaria (-47,8%) también se han visto afectados.

•Desaceleración de la manufactura no primaria tiene efectos sobre otros sectores: electricidad, comercio.

•Efecto de menores días trabajados por feriados APEC.

Noviembre: crecimiento del PBI(Var. % interanual)

-80-60-40-20

020406080

100

Nov

-05

Mar

-06

Jul-0

6

Nov

-06

Mar

-07

Jul-0

7

Nov

-07

Mar

-08

Jul-0

8

Nov

-08

PBI Industrias Básicas de Hierro y Acero (Var. % interanual)

Noviembre: crecimiento del PBI según sector(Var. % interanual)

Agropecuario 4.2 5.9Agricultura 0.4 6.2

Pecuario 8.8 5.4

Pesca -8.8 3.9Minería e Hidrocarburos 12.4 8.0

Metálica 10.9 7.9

Hidrocarburos 25.3 9.1

Manufactura 1.3 7.9Primaria 3.5 5.9

No Primaria 0.8 8.2

Electricidad y Agua 4.5 8.3Construcción 10.2 16.9Comercio 6.7 12.6Servicios 4.1 8.7

PBI 5.1 9.5

Enero-NoviembreSectores Noviembre9.9

5.1

6.5

0.0

2.0

4.0

6.0

8.0

10.0

Enero-octubre Dato realizado Proyección delconsenso para

noviembre

-63.1

IV.3. Canal Real y de expectativas: deterioro de los indicadores de actividad

41

Crecimiento del PBI(Var. % interanual)

1T2007 2T2007 3T20074T2007 1T2008 2T2008 3T2008 4T2008

Fuente: BCR, INEI

Empleo dependiente en Lima Metropolitana(Var. % respecto del mismo periodo 2007)

Situación de la economía dentro de 3 meses ( % )

4,9 4,2 3,85,4

2,91,6

0,6 0,9

-1,5

6,4

Ene-mar

Feb-abr

Mar-may

Abr-jun

May-jul

Jun-ago

Jul-set

Ago-oct

Set-nov

Oct-dic

0

5

10

15

20

25

30

Jun-

06

Sep-

06

Dic

-06

Ma

r-07

Jun-

07

Sep-

07

Dic

-07

Ma

r-08

Jun-

08

Sep-

08

Dic

-08

Despachos locales de cemento( Var. % interanual )

Producción de electricidad( Var. % interanual )

2,9

5,5

E 3/

1/ De acuerdo a información diaria.

2/ En noviembre del 2008 se registraron los feriados para la APEC y hubo un mayor número de fines de semana respecto a noviembre del año anterior

8,9

99 98 97 95 98 99 9792

86

71 73

55

2 2 3 4 2 1 38

15

29 27

45

0

20

40

60

80

100

120

Ene-

08

Feb-

08

Mar

-08

Abr-

08

May

-08

Jun-

08

Jul-0

8

Ago-

08

Sep-

08

Oct

-08

Nov

-08

Dic

-08

Mejor o igual Peor

IV.3. Canal Real y de expectativas: deterioro de los indicadores de actividad (por sectores y regiones)

42

REGIONES MINERAS (ZINC Y COBRE) EN EL 2007 (% del PBI 1/)

7

7

8

22

29

32

45

0 10 20 30 40 50

Arequipa

Cusco

Junín

Tacna

Moquegua

Ancash

Pasco

Fuente: APOYO Consultoría

1/ PBI zinc y cobre como % del PBI de cada región.

Regiones dedicadas a la minería se encontrarían entre las más afectadas

Fuente: APOYO Consultoría

Las regiones de la costa (orientadas a agroexportación) también se encontrarían entre las más afectadas: La Libertad,

Ica, Piura.

4.0

4.5

5.0

5.5

6.0

6.5

7.0

Feb-

07

Abr

-07

Jun-

07

Ago

-07

Oct

-07

Dic

-07

Feb-

08

Abr

-08

Jun-

08

Ago

-08

Oct

-08

Dic

-08

Feb-

09

V. Las repuestas de política: medidas del Banco Central

43

Reducción de encajes para asegurar adecuados niveles de liquidez y crédito 18

1121

0

650

300

0

200

400

600

800

1000

1200

Sep-08 Oct-08 Nov-08 Dic-08 Ene-09

102

279

27.20 0

0

50

100

150

200

250

300

Sep-08 Oct-08 Nov-08 Dic-08 Ene-09

Recursos liberados mediante reducción de encajes en soles

(S/. millones)

Recursos liberados mediante reducción de encajes en dólares

(US$ millones)

Los recursos liberados compensan la reducción de los pasivos externos de corto plazo

Tasa de interés de referencia del Banco Central

(%)Mantiene la tasa de interés de referencia en 6,50% desde setiembre

Se mantendría la tasa en 6.50

Otros instrumentos utilizados por el Banco Central:•operaciones repos (y ampliación del plazo de las mismas de tres meses a un año)

•vencimientos de certificados de depósito

•colocaciones de CDR-BCRP

• ventas de dólares (US$ 6,6 mil millones desde setiembre)

0

50

100

150

200

250

300

05-E

ne

07-E

ne

09-E

ne

13-E

ne

15-E

ne

19-E

ne

21-E

ne

23-E

ne

27-E

ne

29-E

ne

02-F

eb

04-F

eb

Mill

ones

US$

3.13

3.15

3.17

3.19

3.21

3.23

3.25

Tipo

de

cam

bio

Ventas US$ Subasta CDR Tipo de cambio

Tipo de cambio e intervenciones

V. Las repuestas de política: medidas fiscales

Medidas de Política Fiscal

Plan de estímulo fiscal

Dada la ejecución esperada del plan (1,6% del PIB), el impacto sobre el PIB sería de

alrededor de 1,1 puntos porcentuales.

1. Magnitud: S/. 10,032 millones (2,5% del PIB)

2. ¿En qué se gastaría?a. infraestructura, b. apoyo a la actividad constructora, c. apoyo al sector exportador, y d. programas sociales y de empleo, con el fin de garantizar una “tasa de crecimiento mínima”.

3. ¿Cómo se financia?Recursos del superávit fiscal inicialmente previsto para 2009 (2,3% estimado por el Ministerio de Economía).

4. Riesgos:i) Sub-ejecución presupuestal histórica a todo nivel del Estado (básicamente por cuestiones administrativas), y ii) deterioro del entorno externo mayor al previsto

I. MEDIDAS FISCALES

Total (Mill. S/.) 10,032 6,310 2.5% 1.6%

Construcción 3,120 2,360 0.8% 0.6% Acceso a Crédito Hipotecario 2,920 2,160 0.7% 0.5% Agua para todos 200 200 0.0% 0.0%

Apoyo MYPES y Sect. Export. 1,360 1,060 0.3% 0.3% Exportadores No tradicionales 900 700 0.2% 0.2% Fondo Garantía Empresarial 300 200 0.1% 0.0% Compras directas (unif. Esc./zapatos) 150 150 0.0% 0.0% Reducción de protección negativa 10 10 0.0% 0.0%

Adicional PPTO 09 (Inversiones) 5,002 2,480 1.2% 0.6% Continuidad de Inversiones 1,500 900 0.4% 0.2% 24 Proyectos con Fin. Externo 548 300 0.1% 0.1% 42 Proy. ejecución adelantada 460 200 0.1% 0.0% FONIPREL + otros 2,294 900 0.6% 0.2% Rehab. de infr. básica en salud y educ. 200 180 0.0% 0.0%

Prog. Soc. y apoyo trabajadores 550 410 0.1% 0.1% Aumento a Programas Sociales 450 330 0.1% 0.1% Apoyo a Trabaj. Areas Afectadas 100 80 0.0% 0.0%

PBI (millones de soles) 405,800

Monto a ejecutarse en

2009 (% del PIB)

PAQUETE DE MEDIDAS FISCALES PERU

En millones de nuevos

soles

En % del PBI (anunciado)

Ejecución estimada

2009

V. Las repuestas de política: medidas fiscales

El plan busca mantener tasas de crecimiento y proteger el crecimiento

del empleo

En diciembre de 2008, el gobierno anunció el “Plan Integral para Proteger el Crecimiento y el Empleo en el País”. Este plan tiene como base un gasto de inversión adicional por S/. 10,032 millones (2,5% del PBI), monto que podría ampliarse dependiendo de la magnitud del despliegue de la crisis financiera internacional.

Recursos adicionales para Medidas Fiscales* (Mill. de S/.)

Líneas de crédito contingentes del exterior (Mill. de US$)

*Ahorro de recursos fiscales previsto para el 2009

3,120

1,360

5,002

550

ConstrucciónApoyo M YPES y Sect. Export.Adicional PPTO 09 (Inversiones)Prog. Soc. y apoyo trabajadores

TOTAL MEDIDAS FISCALES:

S/. 10,032 millones

Incluye recursos asignados al FONIPREL (Fondo de inversión

descentralizado)

45240300450500

150240400450

1,760

4,760

0 1,200 2,400 3,600 4,800

BM

CAF FLAR

BID FMI

BID FMI*

CAF FLAR

BM

Líneas concertadas

Líneas adicionales (rápido acceso)

Plan de Estímulo Económico

(Diciembre 2008)

V. Las repuestas de política: medidas fiscalesPlan de Estímulo Económico - Enero 2009

Solo medidas nuevas (Mill. de Soles) 1,913% del PIB 0.5

Avance del Plan de dic. 2008 (Mill. de Soles) 2,560% del PIB 0.6

En enero 2009, se aprobó la ejecución de la primera parte del Plan de Estímulo Económico, el cual implicóla inyección de S/. 4,500 millones.

Del total, S/. 1,913 millones corresponden a medidas adicionales (elevación de la tasa de restitución de derechos arancelarios y reducción de precios de combustibles en 10%), mientras que S/. 2,560 millones corresponden al avance del plan anunciado en diciembre del año pasado.

Las características principales del plan: temporalidad, holgura financiera y focalización.

Objetivo: Mantener el crecimiento y el empleo, protección social y aumento de infraestructura.

Es nueva?

Estaba considerada en el Plan de dic.

08?

Impulso a la actividad económica 1,510

1 Reducción de 10% en precio de combustibles 1,000 x2 Aumento temporaldrawback de 5% a 8% 360 x3 Programa de compras a las MYPES 150 x

Infraestructura 2,216

4 Continuidad de inversiones 1,900 x x5 Aceleración de procesos de APP x6 Constitución de fideicomisos regionales x7 Lista priorizada en sector transportes 300 x8 Programa Costa Verde 16 x9 Agilización de procesos del SNIP x

10Agilización en contratación de estudios de preinversión en 50% x

Protección social 747

11 Mantenimiento preventivo escolar 120 x12 Refacción de escuelas emblemáticas 270 x13 Transferencias del FONIPREL a los GL 100 x x14 FORSUR 147 x15 Ejecución del Fondo Igualdad 110 xResumen:Sectores Sociales 2,963

Otras medidas 1,510

TOTAL (Millones de Soles) 4,473

TOTAL (% del PIB) 1.1

Monto (Mill. S/.)

Medidas

Esta propuesta…

Estaba consideradaen el Presupuesto

2009?

V. Las repuestas de política: medidas fiscales

Proyectos con recursos incorporados para continuidad de inversiones (total: S/. 1,285 millones)

Sector No. de proy.Transportes 15Educación 7Saneamiento 15Salud 11Energía 4TOTAL 52

Proyectos del Gobierno Central declarados prioritarios y de necesidad pública en el marco

del Programa de Estímulo Económico

Otras medidas:

1. Exoneración de la metodología del comparador público-privado a los proyectos de inversión para el bienio 2009-2010 (APPs).

2. Acelerar la entrada en vigencia de la nueva Ley de Contrataciones y Adquisiciones del Estado y su reglamento.

3. Proyectos de Ley: Medidas presupuestarias para mejorar el avance de la inversión pública y facilitar la ejecución inmediata de los proyectos de inversión a nivel nacional y regional, excepciones a la Ley de Endeudamiento para facilitar ejecución de inversiones con endeudamiento, medidas complementarias paraoptimizar el desempeño de los funcionarios vinculados con los proyectos de inversión declarados de prioritarios y de necesidad pública, entre otros.

9%

13%

24%

10%

44%

Transportes (S/. 113 mill.)

Vivienda (S/. 164 mill.)

Salud (S/. 307 mill.)

Educación (S/. 131 mill.)

Resto de sectores (S/. 570 mill.)

V. Las repuestas de política: medidas de la Superintendencia de Banca y Seguros

Medidas• Incrementos del ratio mínimo de capital exigido (de 9,1% a 10%). Adicionalmente, se establecen requerimientos de capital por riesgos operativos.

Límite legal del ratio de capital

9.1

9.5

9.8

10.0

8.6

8.89.0

9.29.4

9.69.8

10.010.2

Actual Julio 2009 Julio 2010 Julio 2011

• Establecimiento de provisiones procíclicas que se activan cuando el PIB crece más que un umbral determinado.

• Cambios en el Reglamentos de Clasificación de deudores: se establecen 8 categorías de tipo de créditos (en lugar de 4). Esto permitiría homogenizar los tipos de crédito y facilitar la regulación según características específicas de los deudores

Se facilitaría a las instituciones financieras la vía para reprogramar las deudas de buenos clientes, en caso éstos llegaran a necesitarlo.La SBS busca dar las herramientas para que bancos y clientes puedan negociar, y haya mayores facilidades para reprogramar los pagos de los deudores. Los bancos podrían conceder a sus clientes períodos "puente" o libres de pago.

Posible reprogramación

de deudas

2- Términos de intercambio caen 9,0%

Supuestos

3- Flujo de inversión extranjera directa se reduce 40% con respecto al escenario anterior (desde US$ 7 000 millones a aproximadamente US$ 4 500 millones en 2009). Dificultades de acceso a fondeo en el mercado internacional por parte de empresas multinacionales.

4- Desaceleración del crédito al sector privado debido a

- No renovación de algunas líneas de crédito del exterior: pasivos externos de corto plazo del sector privado se reducen significativamente

- Fuentes externas del crédito se vuelven escasas y más caras. Crédito doméstico incorporaría incrementos de tasas, moderando la demanda

VI. Escenario 2009

1- Menor crecimiento económico de los principales destinos de las exportaciones peruanas: EEUU se contrae 1,2% y China crece 8,1%

VI. Escenario 2009

Anterior Nuevo Diferencias

PIB 6.4 5.0 -1.4Inflación 3.5 2.9 -0.6Tasa de interés de política (%) 6.75 6.25 -0.5Tipo de cambio (S/. por US$) 2.95 3.30 0.4

Supuestos

PIB EE. UU. 1.0 -1.2 -2.2PIB China 8.8 8.1 -0.7Términos de intercambio -5.7 -9.0 -3.3Inversión extranjera directa (US$ mm) 7.0 4.5 -2.5

Febrero de 2009

Desarrollos recientes de la crisis financiera internacional y su impacto

sobre el Perú

Hugo PereaGerente de Estudios Económicos

BBVA Banco Continental