Download - DELITOS TRIBUTARIOS

DELITOS TRIBUTARIOS

El presente trabajo tiene como objeto presentar un análisis jurídico y doctrinario de los Delitos Tributarios tipificados en la legislación

guatemalteca, tema de suma importancia que es necesario ser tratado y conocido por todos los contribuyentes, ya que es un fenómeno que daña

las finanzas del Estado impidiendo el cumplimiento de sus obligaciones constitucionales, especialmente la de satisfacer las necesidades de la

población.

GRUPO CUATRO ALMA ALDANA, CARLOS GIRON Y ERICK QUIROA

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

JUSTIFICACION

El presente trabajo tiene como objeto presentar un análisis jurídico y

doctrinario de los Delitos Tributarios tipificados en la legislación guatemalteca,

tema de suma importancia que es necesario ser tratado y conocido por todos los

contribuyentes, ya que es un fenómeno que daña las finanzas del Estado

impidiendo el cumplimiento de sus obligaciones constitucionales, especialmente

la de satisfacer las necesidades de la población.

Los delitos tributarios constituyen un mal enraizado en el país que

constituye un problema para el Estado al afectar la economía del país, y para la

población en general, al perjudicar la satisfacción de sus necesidades básicas

para su desarrollo integral, que es el fin primordial del Estado la realización del

bien común.

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

ILEGALIDADES TRIBUTARIAS

Definición

En términos generales una ilegalidad es una conducta contraria a la ley, ya

en el campo del Derecho Tributario, una ilegalidad tributaria va en contra del

cumplimiento de las normas tributarias. Las ilegalidades tributarias también son

denominadas como ilícitos tributarios.

Los Delitos Tributarios son una de las especies de las Ilegalidades

Tributarias, que viene a constituir el género, y su tipificación surge de una

necesidad del Estado, que es la de lograr que los contribuyentes cumplan con sus

obligaciones tributarias. Si cada uno cumpliera sin necesidad de ser coaccionado

a ello, no sería necesaria ni se justificaría la acción de la esfera penal en tal

sentido, si bien es cierto que en virtud de las Ilegalidades Tributarias nacen a la

vida jurídica los Delitos Tributarios se debe entender que no toda ilegalidad

tributaria es constitutiva de Delito.

Ilícito Tributario: La violación a las normas tributarias

constituyen el Ilícito Tributario, que es el acto u omisión de un

particular que trae como consecuencia dejar de hacer lo que la Ley

tributaria ordena hacer, consiste también en hacer lo que se encuentra

explícitamente determinado en la Ley tributaria que no se debe hacer.

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

Clasificación

El ilícito tributario se clasifica en: Infracciones y Delitos.

“El campo de infracciones y delitos es muy amplio, son figuras que regularmente

se pueden tomar como sinónimos pero no lo son, el ámbito de aplicación de las

normas es diferente las infracciones corresponden al Administrativo Tributario y

los Delitos al mundo del Derecho Penal”.

Las ilegalidades tributarias se dividen en:

1- Infracciones Tributarias y

2- Delitos Tributarios.

En tal sentido, debe considerarse que las ilegalidades tributarias pueden ser

constitutivas de una Infracción Tributaria, que corresponde al ámbito

administrativo, o bien, constitutiva de un Delito que corresponde al ámbito penal,

según lo que se establezca en la legislación, división que se desarrolla a

continuación.

Infracción Tributaria

La infracción tributaria constituye una violación del Derecho Objetivo de la norma

tributaria cuya estructura y naturaleza es análoga a la de los delitos contra la

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

Administración Tributaria. Para los efectos didácticos, la infracción tributaria puede

definirse como cualquier acción u omisión tipificadas y sancionadas en las leyes

guatemaltecas.

Cualquier violación al Derecho Objetivo, sea por acción u omisión, es constitutivo

de una infracción tributaria, y hace referencia desde ya a que no es lo mismo que

Delitos contra la Administración Tributaria, aunque si es análoga por cuanto

atentan contra el Régimen Jurídico Tributario de la Administración Tributaria.

La violación puede ser en relación a las obligaciones sustantivas y/o formales; la

obligación sustantiva consiste en la obligación material del pago del tributo, y las

obligaciones formales consisten en otras obligaciones tributarias reguladas en la

ley que se relacionan con la forma de cumplimiento de la primera.

“…Las infracciones son las violaciones a las normas tributarias, o dicho en otras

palabras el no pago de los tributos, o incumplimiento de las obligaciones

tributarias tanto de tipo formal como material”.

Definición Legal, de conformidad con el artículo 69 del Código Tributario: “Toda

acción u omisión que implique violación de normas tributarias de índole sustancial

o formal constituye infracción que sancionará la Administración Tributaria, en tanto

no constituye delito o falta sancionados conforme a la legislación penal”.

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

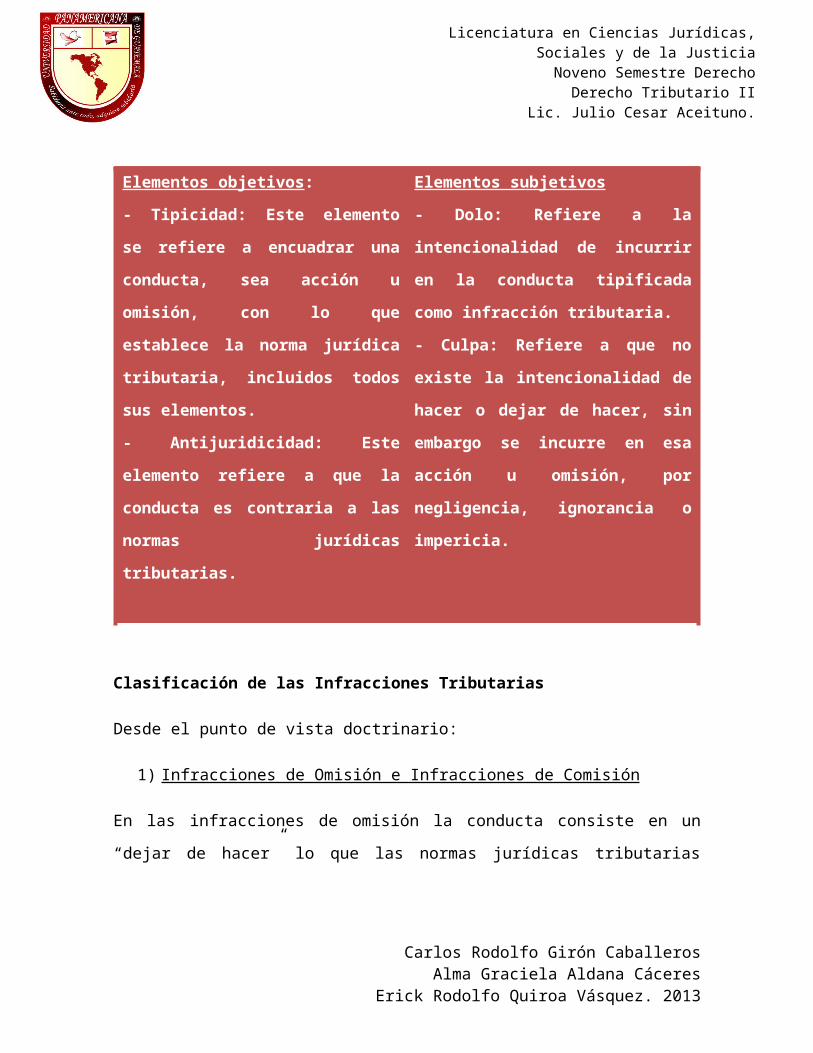

Elementos

Tanto las infracciones como los delitos tributarios tienen los mismos elementos por

lo que es conveniente desarrollarlos ampliamente en el apartado de delitos, sin

embargo se hace mención de ellos para su compresión y son:

Elementos objetivos:

- Tipicidad: Este elemento se refiere

a encuadrar una conducta, sea

acción u omisión, con lo que

establece la norma jurídica

tributaria, incluidos todos sus

elementos.

- Antijuridicidad: Este elemento

refiere a que la conducta es

contraria a las normas jurídicas

tributarias.

Elementos subjetivos

- Dolo: Refiere a la intencionalidad

de incurrir en la conducta tipificada

como infracción tributaria.

- Culpa: Refiere a que no existe la

intencionalidad de hacer o dejar de

hacer, sin embargo se incurre en

esa acción u omisión, por

negligencia, ignorancia o impericia.

Clasificación de las Infracciones Tributarias

Desde el punto de vista doctrinario:

1) Infracciones de Omisión e Infracciones de Comisión

En las infracciones de omisión la conducta consiste en un “dejar de hacer” lo que

las normas jurídicas tributarias prescriben, se omite realizar una conducta que es

obligatoria, en el ejemplo citado, obtener autorización de la Superintendencia de

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

Administración Tributaria para emitir facturas es una obligación tributaria del

contribuyente.

En las infracciones de Comisión la conducta consiste en “hacer lo que está

prohibido”, consisten en una violación a las prohibiciones expresas establecidas

por las normas jurídicas tributarias. Es importante recordar que la Constitución

Política de la República de Guatemala contempla como un derecho fundamental la

Libertad de Acción estipulando que “…Toda persona tiene derecho a hacer lo que

la ley no prohíbe…”; no obstante, la misma prescripción regula el límite de la

libertad de acción y se constituye precisamente por las prohibiciones que

contemplen las leyes.

2) Infracciones Instantáneas e infracciones Continúas

La diferencia entre las infracciones instantáneas y continúas radica en un

elemento importante que es el tiempo en que son cometidas, pero el tiempo

entendido como la duración que tiene la acción u omisión, de ahí su nombre

instantáneas o continúas.

“Las primeras son las que consuman en el momento en que se cometen: Ejemplo

No presentar declaración dentro del término señalado. No pagar un impuesto en el

momento en que la ley así lo indica, etc.”

“Las infracciones continúas, denominadas también de hábito, son las que no

agotan en el momento que se cometen sino que persisten hasta que el particular

cesa de cometer los actos violatorios que son los que se realizan instante tras

instante”. “Ejemplo llevar una contabilidad alterada, no llevar contabilidad, llevar

doble juego de libros de contabilidad, no estar inscrito como contribuyente en el

Registro Tributario, etc.”

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

3) Infracciones simples e Infracciones complejas.

Serán simples o complejas las infracciones según la cantidad de normas jurídicas

tributarias que se violen con la conducta realizada u omitida.

Las infracciones simples son las que con un solo acto u omisión se viola una

disposición. Las complejas son las que con un solo acto u omisión se infringen

diversas disposiciones y a todas ellas se les fija una sanción.

4) Infracciones Leves e Infracciones Graves.

Las infracciones leves no implican afectación de los ingresos de la Hacienda

Pública en tanto las grave sí causan una afectación negativa en el patrimonio del

Estado, porque deja de percibir los ingresos que le corresponden.

“Las infracciones leves son los actos u omisiones del particular que no traen o no

pueden traer consigo la evasión de créditos fiscales Ejemplo ofertar un bien o

servicio sin incluir en el precio el impuesto correspondiente. Pago extemporáneo

de los tributos”.

“Las infracciones graves son los actos u omisiones del particular que traen

consigo la evasión de créditos fiscales. Ejemplo realizar una venta sin extender la

factura o tiquete correspondiente. La omisión de pago de los tributos”.

Si se analiza en qué consiste cada clasificación se puede concluir que se

relacionan con el incumplimiento de deberes materiales y de deberes formales.

5) Infracciones Administrativas e Infracciones Penales.

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

Las administrativas son las que califican la autoridad administrativa y las penales

las que califican la autoridad judicial.

6). Las infracciones se clasifican también en sustanciales y formales:

Es una infracción sustancial cuando se refiere al incumplimiento de la obligación

material, entiéndase pago de la obligación tributaria, y es una infracción formal

cuando el incumplimiento recaiga en los deberes formales establecidos en las

normas jurídicas tributarias.

Clasificación legal de las infracciones

La legislación guatemalteca clasifica a las Infracciones Tributarias en el Artículo

71, el cual textualmente dice: “Son infracciones tributarias las siguientes:

1. Pago extemporáneo de las retenciones.

2. La mora,

3. La omisión de pago de tributos.

4. La resistencia a la acción fiscalizadora de la Administración Tributaria.

5. El incumplimiento de las obligaciones formales.

6. Las demás que se establecen expresamente en este Código y en las leyes

tributarias específicas”

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

DERECHO PENAL TRIBUTARIO

Se considera que la criminalización de las conductas que implican una

violación al régimen tributario es necesaria por cuanto el objeto de la recaudación

del tributo es el sostenimiento del Estado y de sus habitantes, de tal manera que

obligadamente se afecta a la población, en tal sentido, se justifica la intervención

del Derecho Penal en esta área.

De Mata Vela y De León Velasco al referirse a la rama del Derecho

Penal Tributario manifiestan que: “Es la parte del Derecho Penal que

se refiere a aquellas conductas punibles que atentan contra los

ingresos públicos provenientes de los tributos.

El Principio de Legalidad aplicado en la tipificación de conductas

constitutivas de delitos es esencial, porque de esa manera se delimita que

conductas serán penalizadas al encuadrar con un tipo penal previamente

establecido en la ley.

“El Derecho penal actúa cuando el Derecho Administrativo

Tributario es insuficiente para el efectivo cumplimiento de las

obligaciones tributarias”.

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

De tal cuenta, se debe comprender que la Administración Pública,

entiéndase Superintendencia de Administración Tributaria –SAT –, tiene por

mandato legal una potestad sancionadora que la faculta para aplicar sanciones a

los infractores de las leyes tributarias, de la misma manera que el Estado tiene

una potestad punitiva, para penalizar aquellas conductas constitutivas de delitos

conforme a la legislación penal, potestad que ejerce a través de los órganos

jurisdiccionales en materia penal, no obstante, el Derecho Penal Tributario actúa

ante las insuficiencias que tiene el Derecho Administrativo Tributario de lograr de

los contribuyentes el cumplimiento debido de la normativa tributaria.

Sujeto Activo de los Delitos Tributarios:

Según Manuel Ossorio, en su Diccionario de Ciencias, Jurídicas, Políticas y

Sociales, el Sujeto Activo del Delito se define como: “El autor, cómplice o

encubridor; el delincuente en general. Tiene que ser forzosamente una persona

física, pues, aun en casos de asociaciones para delinquir, las penas recaen sobre

sus miembros integrantes…”.

El autor citado hace referencia únicamente a la persona individual como

sujeto activo del delito, sin embargo, se debe considerar que en los delitos

tributarios el sujeto activo puede ser tanto una persona física como una persona

colectiva.

En estos delitos es generalmente el contribuyente y/o el responsable, que

eventualmente son los sustitutos del contribuyente, tal como el agente retenedor.

Y tanto los contribuyentes como los responsables del pago de los tributos pueden

ser personas físicas, como ejemplos de pueden mencionar el de un comerciante

individual o de un consumidor final; y personas jurídicas, tal es el caso de una

empresa mercantil.

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

En cuanto a la responsabilidad de las personas jurídicas es posible afirmar

que el principio societas delin quere non potest es de aplicación en nuestro país,

porque la responsabilidad penal se traslada a las personas físicas que tienen la

dirección, gerencia o representación conforme lo establece el artículo 38 del

Código Penal, el que textualmente dice:

“Responsabilidad penal de la persona Jurídica. En lo relativo a personas

Jurídicas se tendrá como responsables de los delitos respectivos a directores,

gerentes, ejecutivos, representantes, administradores, funcionarios o empleados

de ellas, que hubieren intervenido en el hecho y sin cuya participación no se

hubiere realizado éste y serán sancionados con las mismas penas señaladas en

este Código para las personas individuales”.

Sujeto Pasivo de los Delitos Tributarios

De de León Velasco y Mata Vela establecen que “Sujeto Pasivo es la

hacienda estatal, o bien las finanzas públicas.”

Dice Manuel Ossorio, que “Hacienda Pública en sentido general, significa el

conjunto de los bienes del Estado con su consiguiente administración”.

Se considera que la Hacienda Estatal es una institución jurídica constituida

por los bienes y derechos que obtiene y administra el Estado para su

sostenimiento y para la satisfacción de su fin primordial que es el bien común.

Se considera que Finanzas Públicas son todos los recursos que el Estado

tiene en sus arcas, ya sea por recaudación de impuestos, por actividades que les

generen ingresos como por ejemplo el arrendamiento de bienes, o por

endeudamiento público interno o externo, los cuales son administrados con el fin

de distribuirlos entre los habitantes de la República y también se destinan al

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

sostenimiento del Estado mismo, de ahí que exista un Ministerio de Estado

denominado Ministerio de Finanzas Públicas.

Bien Jurídico Tutelado

De de León y Mata Vela manifiestan que: “El bien jurídico tutelado es la

hacienda pública, pero más concretamente el interés patrimonial de la hacienda

pública”.

En la legislación guatemalteca se protege el interés patrimonial del Estado

regulado por el Régimen Tributario, de ahí que, en el Título X del Código Penal

Guatemalteco se contemple el Capítulo IV denominado “De los Delitos contra el

Régimen Tributario”, debe entenderse como Régimen Tributario, el sistema

jurídico de los tributos, en relación a su recaudación, administración y distribución

de los mismos.

En los Delitos Tributarios el Bien Jurídico que se Tutela es el interés

patrimonial del Estado, es objeto de protección jurídica en virtud de que el destino

de los tributos es el sostenimiento del Estado y el cumplimiento de sus fines y

deberes constitucionales.

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

DELITOS TRIBUTARIOS

Independientemente de las leyes penales especiales en materia tributaria,

como por ejemplo la Ley contra el Contrabando y Defraudación Aduanera, el

Código Penal es el cuerpo legal por excelencia que centra la tipificación de los

llamados Delitos Tributarios.

La legislación guatemalteca en el Código Penal, Decreto Número 17- 73 Del

Congreso de la República, en el Titulo X, Capítulo IV, regula los Delitos Contra el

Régimen Tributario.

Definición

Muñoz Conde al respecto dice que Delito es la: “Acción u omisión (conducta

humana) típica, antijurídica, culpable y punible”. Este autor considera los

elementos del delito para definirlo.

Por su parte Chicas Hernández dice que Delito es la: “Acción u omisión

que viola Normas tributarias con ánimo de defraudar o perjudicar al fisco”. El

aporte que presenta esta definición es el ánimo de defraudación en contra de la

Administración Tributaria.

Delito Tributario puede definirse como una ilegalidad tributaria que consiste

en una conducta humana de acción u omisión, que se encuentra tipificada en la

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

ley penal respetando el principio de legalidad consagrado en la Constitución

Política de la República de Guatemala, conducta que es contraria al ordenamiento

jurídico tributario, y que al encuadrar con el tipo penal, la misma será penalizada

conforme a la ley, en virtud de que la misma atenta contra el Régimen Tributario

del Estado.

Elementos Objetivos

Los elementos objetivos se refieren a elementos materiales que son

perceptibles sensorialmente. El elemento objetivo está constituido por la acción u

omisión y representa el soporte material del tipo infractor.

En tal sentido, la acción resulta ser la conducta llevada a cabo violando las

prohibiciones reguladas en las normas tributarias y la omisión se da al dejar de

cumplir con la obligación tributaria especificada en el ordenamiento jurídico

tributario.

a) Tipicidad:

Este elemento tiene íntima relación con el principio de legalidad que en

materia penal se denomina nullum crimen sine lege, también conocido como

nullum crimen sine praevia lege; es un aforismo latín cuyo significado es que no

existe crimen sin ley previa que lo establezca expresamente como tal; por lo tanto,

la norma jurídica que regule los tipos penales debe preceder a las conductas

(entiéndase hecho delictivos), pues en caso contrario, se violentaría el principio de

legalidad.

El fundamento legal de este principio en materia penal se encuentra

contemplado en el artículo primero del Código Penal que textualmente preceptúa:

“De la Legalidad. Nadie podrá ser penado por hechos que no estén expresamente

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

calificados, como delitos o faltas, por ley anterior a su perpetración; ni se

impondrán otras penas que no sean las previamente establecidas en ley”.

El principio de legalidad tiene como objeto evitar la actuación arbitraria del

Estado en relación a castigar determinadas conductas sin que éstas se tipifiquen

como delitos en la legislación penal.

Por lo tanto el encuadrar una conducta como infracción o como delito

dependerá de lo que esté establecido en el Código Tributario o en su caso en el

Código Penal, aunque ambas se encuentran siempre en la esfera de las

ilegalidades tributarias.

Se considera que la tipicidad de los delitos consiste en encuadrar

determinadas conductas en los tipos penales, establecidos en la ley, pudiendo

concluir que, si una conducta no se encuadra en un tipo penal, aunque cause un

daño o sea considerada un mal por la sociedad, no puede constituir delito ni puede

ser penalizada, por lo tanto la conducta es atípica.

b) Antijuridicidad:

La conducta del infractor debe ser ilícita, antijurídica e ilegal, puesto que:

“Los ilícitos, sean infracciones o delitos son conductas que lesionan un bien

jurídico, y por infringir y violar una norma jurídica se convierten en antijurídicas y

por lo tanto en ilícitas. La antijuridicidad tributaria consiste en un ataque al interés

financiero del Estado”.

El elemento antijuricidad debe entenderse como la violación a la norma

tributaria si se tratare de una infracción, y a la norma penal si se tratare de un

delito, por lo que el contribuyente que acciona u omite un acto entra en clara

contradicción a lo preceptuado en la ley, de ahí la ilicitud e ilegalidad de la

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

conducta. En palabras sencillas una conducta antijurídica es aquella contraria a la

ley.

c) Imputabilidad:

Conjunto de las facultades psíquicas y físicas que deben concurrir en el

autor de un hecho típico y antijurídico para poder ser motivado en sus actos por

los mandatos normativos. Lo que quiere decir que el sujeto activo del delito debe

estar en el pleno goce de sus facultades para poder imputársele un hecho delictivo

y para que pueda responder por su conducta típica (establecida en la ley) y

antijurídica (contraria a la ley), sólo así podrá reprochársele su conducta y ser

sancionado de conformidad con la ley.

Elementos Subjetivos

Este tipo de elementos se refieren a la intencionalidad o no del sujeto

infractor, o sea que es un acto interno del contribuyente, y al materializar su

conducta en contra de los intereses del fisco es que se tipifica su conducta como

delictiva. Su esencia es la volición o intención del contribuyente en delinquir, y se

manifiesta en Dolo o Culpa.

a) Dolo:

Dolo es la “Conciencia y voluntad de realizar el tipo objetivo de un delito”.

Es decir que debe existir la intención de realizar un acto antijurídico con pleno

conocimiento de que es ilícito en materia tributario, sea del ámbito administrativo si

se tratara de infracciones, o sea en el ámbito penal en el caso de los delitos.

Chicas manifiesta que: “Consiste en la intención de no efectuar el pago de

la obligación fiscal impuesta, o en pagar una cantidad menor a la debida”. El

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

aporte del autor se limita a la obligación material del pago del tributo; no obstante

la idea esencial que se pretende dejar claro es que el dolo consiste en ese

propósito de evadir, de incumplir, con una determinada obligación tributaria, que

ciertamente puede ser el pago del tributo, pero también podría ser por ejemplo el

resistirse a la acción fiscalizadora que la Superintendencia de Administración

Tributaria está facultada a ejercer.

b) Culpa:

En términos generales, puede decirse que actúa con culpa quien causa un

daño sin propósito de hacerlo, pero obrando con imprudencia o negligentemente

o, pudiera añadirse, con infracción de reglamentos.

Por lo anteriormente expuesto, se debe comprender que este elemento,

contrario al dolo, se da cuando no hay intencionalidad de realizar la conducta

típica y antijurídica; sin embargo se realiza por no obrar con la debida diligencia, o

por ignorancia.

Imprudencia

Manuel Ossorio establece que: “…La imprudencia constituye uno de los

elementos característicos de los delitos culposos, incurriéndose en ella por acción

o por omisión, si bien la omisión parece ajustarse mejor a la negligencia, que es

otro de los elementos de la culpa. En consecuencia, quien cometa un delito por

imprudencia incurrirá en una responsabilidad penal y en la obligación de reparar el

daño causado”.

Se puede comprender que quien no obra con cautela actúa

imprudentemente, pudiendo incurrir en la comisión de un delito.

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

Negligencia

Manuel Ossorio “La omisión, más o menos voluntaria pero consciente, de la

diligencia que corresponde en los actos jurídicos, en los nexos personales y en la

guarda o gestión de los bienes”.

Se puede comprender que quien actúa negligentemente puede incurrir en la

comisión de un delito culposo por omitir la debida diligencia que debería observar.

Impericia

Se puede entender por impericia el actuar sin tener el conocimiento sobre

cierta situación específica o sobre su funcionamiento.

TIPOS PENALES

La reforma tributaria del 2001 amplió la tipificación de delitos en el Código

Penal, por lo que actualmente se regulan los siguientes tipos:

1- Defraudación Tributaria (Art. 358 A) y sus casos especiales 358 B

En términos generales se puede entender por defraudación tributaria que es un

medio de transgresión de una norma tributaria no pagando los impuestos que

corresponden pagar o bien pagando menos de lo que corresponde, por medio del

engaño, provocando una conducta ilícita del contribuyente de ocultar o simular con

ánimo de lucro personal y en perjuicio del fisco.

2- Apropiación indebida de tributos: (art.358C)

La apropiación indebida de tributos, se puede decir que es apoderarse ilegalmente

de los impuestos que se han retenido o percibido legalmente y que el responsable

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

omite enterarlos al fisco perjudicando a éste al no ingresar en sus arcas los

impuestos que por derecho le corresponde y que finalmente perjudica a la

sociedad al no contar el Estado con fondos para inversión social.

3- Resistencia a la acción fiscalizadora de la Administración Tributaria (art.

358 D).

Es una forma de obstaculizar la labor de la Administración encargada de fiscalizar

oponiéndose u ocultado la información correspondiente para la verificación de la

actividad del negocio o para la verificación del cumplimiento de sus obligaciones

tributarias con el Estado, no obstante de haber sido requerido judicialmente.

MARCO SANCIONATORIO PENAL

En Guatemala los Artículos 271 y 358 “A” “B” “C” y “D” del Código Penal

Decreto 17-73 del Congreso de la República y todas sus reformas tipifican el

Delito Tributario, en estas normas existe la prisión y junto con ella la multa; pero el

Código Procesal Penal Decreto 51-92 y todas sus reformas establece la forma de

resarcir al Estado pagando lo defraudado y la sanción pecuniaria para evitar la

condena de cárcel.

Las sanciones en materia de delitos tributarios son: prisión, multa y penas

accesorias, las cuales pueden inclusive imponerse juntas.

Los Delitos Tributarios tipificados en la legislación penal guatemalteca son

los siguientes:

1. Defraudación Tributaria:

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

Manuel Ossorio, en su Diccionario de Ciencias Jurídicas, Políticas y Sociales le

denomina Defraudación en Perjuicio de la Administración Pública y lo define de la

siguiente manera:

“Fraude cuyo perjuicio recae sobre los bienes pertenecientes al patrimonio público

en cualquiera de sus jerarquías. No es necesario que el sujeto activo revista

calidad de funcionario público; este extremo servirá sólo como agravantes, sin

variar la naturaleza del delito. Sujeto pasivo será la administración pública, tanto

nacional como provincial o municipal.”

De la definición anterior se comprende que con la comisión de éste delito se causa

un perjuicio a la administración público porque el fraude recae sobre el patrimonio

público.

“Conforme a la legislación guatemalteca, la defraudación tributaria constituye un

delito especial cometido por un sujeto activo (obligado tributariamente), frente a un

sujeto pasivo (titular del régimen tributario), en el que cabe la participación de

personas a título de inductores, de cooperadores necesarios o de cómplices”.

“Esencialmente la defraudación tributaria consiste en el incumplimiento de las

prestaciones jurídico-tributarias a las que está obligado y se puede llevar a cabo

de diferentes maneras, tanto al eludir el de los tributos (tasas, contribuciones

especiales e impuestos), cantidades retenidas o que se hubieran debido retener,

ingresos a cuenta de retribuciones en especie, o bien al obtener indebidamente

devoluciones o disfrutando beneficios fiscales”, (2008:135, 136).

El Código Penal guatemalteco tipifica el Delito de Defraudación Tributaria en el

Artículo 358 “A” Que textualmente dice:

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

“Comete delito de defraudación tributaria quien, mediante simulación, ocultación,

maniobra, ardid o cualquier otra forma de engaño, induzca a error a la

administración tributaria en la determinación o el pago de la obligación tributaria,

de manera que produzca detrimento o menoscabo en la recaudación impositiva.

El responsable de este delito será sancionado con prisión de uno a seis años, que

graduará el Juez con relación a la gravedad del caso, y multa equivalente al

impuesto omitido.

Si el delito fuere cometido por persona extranjera se le impondrá además de las

penas a que se hubiere hecho acreedora, la pena de expulsión del territorio

nacional, que se ejecutará inmediatamente que haya cumplido aquellas”.

Entendiéndose por:

Simulación: Representar una cosa, fingiendo lo que no es.

Ocultación: Esconder, tapar, disfrazar, encubrir a la vista. Callar advertidamente lo

que se pudiera o debiera decir, o disfrazar la verdad.

Maniobra: Cualquier operación material que se ejecuta con las manos.

Artificio y manejo con que uno interviene en un negocio.

Ardid: Artificio, medio empleado hábil y mañosamente para el logro de algún

intento

Del análisis doctrinario y legal realizado acerca del Delito de Defraudación

Tributaria se puede establecer que éste constituye un fraude en perjuicio de la

hacienda pública, es decir de los bienes del Estado y específicamente de los

ingresos que debiera percibir, el cual es producido voluntariamente (es un delito

doloso) por el sujeto activo, a través de la simulación. Es decir, aparentar o hacer

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

creer lo que no es, la ocultación, lo cual puede darse por encubrir datos, realizar

maniobra, ardid o cualquier otra forma de engaño, siempre que, se logre inducir a

error a la Administración Tributaria sobre el tributo que debe pagar el

contribuyente.

Es necesario hacer notar que no variaría la naturaleza del delito si la conducta es

cometida por un funcionario público por lo que no se requiere tal calidad para

cometer el delito, el sujeto activo puede ser cualquier persona que incurra en la

conducta tipificada en la legislación penal, la calidad de funcionario operaría

únicamente como agravante, lo cual se trata más adelante al analizar las penas en

estos delitos.

2. Casos Especiales de Defraudación Tributaria

De conformidad con el Artículo 358 B del Código Penal, que textualmente

establece: “Casos especiales de Defraudación Tributaria:

Incurrirá en sanciones señaladas en el artículo anterior: (ya citado anteriormente)

1. Quien utilice mercancías, objetos o productos beneficiados por exenciones o

franquicias, para fines distintos de los establecidos en la ley que conceda la

exención o franquicia, sin haber cubierto los impuestos que serían aplicables a las

mercancías, objetos o productos beneficiados.

2. Quien comercialice clandestinamente mercancías evadiendo el control fiscal o

el pago de tributos.

Se entiende que actúa en forma clandestina quien teniendo o no establecimiento

abierto al público ejerce actividades comerciales y no tenga patente de comercio,

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

o teniéndola no lleve los libros de contabilidad que requieren el Código de

Comercio y la Ley del Impuesto al Valor Agregado.

3. Quien falsifique, adultere o destruya sellos, marchamos, precintos, timbres u

otros medios de control tributario, así como quien teniendo a su cargo dichos

medios de control tributario, les de un uso indebido o permita que otros lo hagan.

4. Quien destruya, altere u oculte las características de las mercancías, u omita la

indicación de su destino o procedencia.

5. Quien hiciere en todo o en parte una factura o documento falso que no está

autorizado por la Administración Tributaria, con el ánimo de afectar la

determinación o el pago de los tributos.

6. Quien lleve doble o múltiple contabilidad para afectar negativamente la

determinación o el pago de tributos.

7. Quien falsifique en los formularios, recibos u otros medios para comprobar el

pago de tributos, los sellos o las marcas de operaciones de las cajas receptoras

de los bancos del sistema de otros entes autorizados para recaudar tributos o de

las cajas receptoras de la Administración Tributaria.

8. Quien altere o destruya los mecanismos de control fiscal colocados en

máquinas registradoras o timbradoras, los sellos fiscales y similares. Si este delito

fuere cometido por empleados o representantes legales de una persona jurídica,

buscando beneficio para ésta, además de las sanciones aplicables a los

participantes del delito, se impondrá, a la persona jurídica, una multa equivalente

al monto del impuesto omitido. Si se produce reincidencia, se sancionará a la

persona jurídica con la cancelación definitiva de la patente de comercio.

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

9. El contribuyente del Impuesto al Valor Agregado que, en beneficio propio o de

tercero, no declarare la totalidad o parte del impuesto que cargó a sus clientes en

la venta de bienes o la prestación de servicios gravados, que le corresponde

enterar a la Administración Tributaria después de haber restado el correspondiente

crédito fiscal.

10. El contribuyente que, para simular la adquisición de bienes o servicios, falsifica

facturas, las obtiene de otro contribuyente, o supone la existencia de otro

contribuyente que las extiende, para aparentar gastos que no hizo realmente, con

el propósito de desvirtuar sus rentas obtenidas y evadir, disminuir la tasa

impositiva que le tocaría cubrir, o para incrementar su crédito fiscal, y el

contribuyente que las extiende”.

Estos casos tipificados en la legislación penal guatemalteca como casos

especiales de defraudación tributaria, son delitos que demarcan conductas con

mayor precisión y especificación.

3. Apropiación Indebida de Tributos

Manuel Ossorio, en su Diccionario de Ciencias Jurídicas, Políticas y Sociales

define la Apropiación Indebida como “Delito consistente en la dolosa intención de

retener como propia una cosa ajena recibida en depósito, comisión, administración

u otro título que produzca obligación de entregar o devolver. Constituye una

modalidad de la estafa y del abuso de confianza”.

Se puede entender que la Apropiación Indebida de Tributos consiste en retener

una cantidad pecuniaria que corresponde a tributos recibidos, pero no para sí, sino

con la obligación de enterarlos al fisco dentro de un plazo establecido en las

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

normas tributarias, no obstante el agente retenedor o el agente de percepción los

toma en beneficio propio, ya sea en su totalidad o en parte.

El sujeto activo entonces no es cualquier persona o cualquier contribuyente, sino

sólo quien tenga la calidad de agente de percepción o el agente de recepción.

De conformidad con el ARTÍCULO 358 C, “que copiado textualmente establece:

“Comete el delito de apropiación indebida de tributos quien actuando en calidad de

agente de percepción o de retención, en beneficio propio, de una empresa o de

tercero, no entere a la Administración Tributaria la totalidad o parte de los

impuestos percibidos o retenidos, después de transcurrido el plazo establecido por

las leyes tributarias específicas para enterarlos.

El responsable de este delito será sancionado con prisión de uno a seis años, que

graduará el Juez con relación a la gravedad del caso, y multa equivalente al

impuesto apropiado.

Si el delito fuere cometido por directores, gerentes, administradores, funcionarios,

empleados o representantes legales de una persona jurídica, en beneficio de ésta,

además de la sanción aplicable a los responsables, se impondrá a la persona

jurídica una multa equivalente al monto del impuesto no enterado, y se le

apercibirá que en caso de reincidencia se ordenará la cancelación de la patente de

comercio en forma definitiva.

Si el delito fuere cometido por persona extranjera se le impondrá, además de las

penas a que se hubiere hecho acreedora, la pena de expulsión del territorio

nacional, que se ejecutará inmediatamente que haya cumplido aquellas.

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

Analizando la figura delictiva de Apropiación Indebida de Tributos, y para una

mejor compresión se puede citar como ejemplo de este delito el caso de un agente

de retención, que no entrega a la Administración Tributaria (SAT) los impuestos

que ha retenido y no obstante haberle sido requerida dicha entrega. Existe una

apropiación indebida ya que el Agente de retención efectivamente se encuentra en

poder de la cantidad retenida acrecentando su patrimonio personal en claro

perjuicio del fisco.

4. Resistencia a la Acción Fiscalizadora de la Administración Tributaria

Manuel Ossorio, en su diccionario de Ciencias Jurídicas y Sociales dentro de las

definiciones que establece para la palabra Fiscalizar, la más acertada en el

contexto de materia tributaria es: “Inspeccionar o revisar”. La Administración

Tributaria, entiéndase Superintendencia de Administración Tributaria, tiene la

facultad de fiscalizar a los contribuyentes en sus contabilidades y demás

documentos sobre las obligaciones tributarias que tengan que cumplir, tarea, que

es realizada precisamente a través de la inspección o revisión de los libros

contables, registros electrónicos, documentos, etcétera.

Por su parte, el Código Tributario en su artículo 100 establece:

“Elementos de fiscalización. La Administración Tributaria tendrá facultades

fiscalización e investigación. Para el efecto tomará como base entre otros.

1. Libros, documentos y archivos, o sistemas de contabilidad del contribuyente que

se relacionan con sus actividades económicas y financieras para establecer la

base imponible de los tributos y comprobar la cancelación de la obligación

tributaria. Podrá revisar la documentación y archivos almacenados en papel o

medios magnéticos ópticos u otros dispositivos de almacenamiento digital del

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

contribuyente y requerir y obtener de éste toda la información necesaria incluso

por los mismos medios, para establecer su verdadera situación tributaria.

2. Informaciones referentes a volúmenes o cantidades y valores de los bienes que

se importen o exporten.

3. Tiene la facultad de requerir del contribuyente y éste está obligado a presentar

las copias, fotocopias, copias electrónicas o por cualquier otro medio, de la

documentación y archivos almacenados en papel o medios magnéticos, ópticos u

otros dispositivos de almacenamiento digital.

En el Artículo 358 D del Código Penal se encuentra tipificado el Delito de

Resistencia a la acción fiscalizadora de la administración tributaria, que

textualmente establece que:

“Comete el delito de resistencia a la acción fiscalizadora de la Administración

Tributaria quien, después de haber sido requerido por dicha administración, con

intervención de juez competente, impida las actuaciones y diligencias necesarias

para la fiscalización y determinación de su obligación, se niegue a proporcionar

libros, registros u otros documentos contables necesarios para establecer la base

imponible de los tributos o impida el acceso al sistema de cómputo en lo relativo al

registro de sus operaciones contables”.

El responsable de éste delito será sancionado con prisión de uno a seis años y

multa equivale al uno por ciento (1%) de los ingresos brutos del contribuyente,

durante el periodo mensual, trimestral o anual que se revise.

Si este delito fuere cometido por empleados o representante legales de una

persona jurídica, buscando beneficio para ésta además de las sanciones

aplicables a los participando de delito, se impondrá a la persona jurídica una multa

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

equivalente al monto del impuesto emitido. Sí se produce reincidencia. Se

sancionará a la persona jurídica con la cancelación definitiva de la patente de

comercio.

Si el delito fuera cometido por persona extranjera se le impondrá, además de las

penas a que se hubiere hecho acreedora, la pena de expulsión con del territorio

nacional, que se ejecutará inmediatamente que haya cumplido aquellas”

Del análisis del artículo citado se concluye que éste delito se comete cuando el

contribuyente no obstante haber sido requerido por la Superintendencia de

Administración Tributaria con intervención de autoridad judicial competente, es

decir, que ha sido requerido administrativa y judicialmente para que permita la

fiscalización de su contabilidad y demás archivos o documentos contables,

continúa con su postura de resistencia a que lo fiscalicen.

5. Estafa mediante informaciones contables:

Lo regula el Código Penal en su artículo 271, el que citado textualmente

preceptúa:

“Comete delito de estafa mediante informaciones contables, el auditor, perito

contador, experto director, gerente, ejecutivo, representante, intendente,

liquidador, administrador, funcionario o empleado de entidades mercantiles,

bancarias, sociedades o cooperativas, que en sus dictámenes o comunicaciones

al público, firmen o certifiquen informes, memorias o proporciones, inventarios,

integraciones, estados contables o financieros, y consignen datos, comentarios a

la verdad o a la realidad, o fueran simulados con el ánimo de defraudar al publico

o al Estado.

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

Los responsables, serán sancionados con prisión inconmutable de uno a seis años

y multa de cinco mil a diez mil quetzales.

De la misma forma serán sancionados quienes realicen estos actos con el fin de

atraer inversiones o aparentar una situación económica o financiera que no se

tiene.

Si los responsables fueren auditores o peritos contadores, además de la sanción

antes señalada, quedaran inhabilitados por el plazo que dure la condena y si

fueren reincidentes quedaran inhabilitados de por vida”.

Como puede analizarse en este delito el sujeto activo debe reunir cierta calidad ya

sea: auditor, perito contador, experto, director, gerente, ejecutivo, representante,

intendente, liquidador, administrador, funcionario o empleado de entidades

mercantiles, bancarias, sociedades o cooperativas, ya que son éstos profesionales

o directivos quienes en el ejercicio de sus profesiones o funciones emiten

dictámenes, informes, estados financieros, etc., con lo cual pueden eventualmente

encuadrar en la conducta delictiva tipificada.

DELITOS CONEXOS

Estos tipos de delitos son aquellos que, mediante su comisión, se incurre en

delitos del orden tributario; es decir, que para defraudar a la Administración

Tributaria, éstos casi siempre se cometen paralelamente a la comisión de un delito

tributario, existiendo por lo tanto, más de un delito dentro de un mismo hecho, lo

que la doctrina jurídica denomina como concurso de ideal de delitos. Su fin

primordial es defraudar al Estado mediante la evasión dolosa del pago de las

obligaciones tributarias.

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

Asimismo, puede darse el caso de que un solo responsable cometa dos o

más delitos, dando origen a la figura del concurso real de delitos (ver artículos 69 y

70 del Código Penal).

Como ejemplo más común de un concurso de delitos en materia tributaria,

se puede citar el caso del contribuyente que para pagar menos impuesto al Valor

Agregado y Sobre la Renta, simula costos y gastos recurriendo para el efecto, a la

falsificación de facturas, las cuales las registra en su libro de compras y servicios

adquiridos y en los libros contables, declarándolas bajo juramento (en el caso del

Impuesto Sobre la Renta) como costos y gastos reales. En ese sentido, se puede

observar que al simularse un costo o gasto inexistente, se comete los delitos

siguientes:

a) Caso especial de defraudación tributaria; al simular adquisición de bienes o

servicios con facturas falsificadas e incrementar fraudulentamente su crédito fiscal

en el Impuesto al Valor Agregado.

b) Defraudación tributaria; al simularse un costo o gasto con el cual se induce a

error a la Administración Tributaria en la determinación y pago del Impuesto Sobre

la Renta causando detrimento o menoscabo en la recaudación impositiva.

c) Falsedad de documentos privados; al falsificar las facturas que soportan gastos

ficticios.

d) Estafa mediante informaciones contables; porque la contabilidad estaría

reflejando hechos contrarios a la verdad y porque los libros contables y los que

exigen las leyes tributarias específicas, son los que sirven de base para elaborar

las declaraciones de impuestos.

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

e) Perjurio; porque esos gastos ficticios o irreales son declarados como si fueran

reales, bajo juramento de decir verdad en las declaraciones juradas y recibos de

pagos trimestrales o anuales del Impuesto Sobre la Renta.

Entre los delitos conexos más comunes tenemos:

- Falsedad Material: El cual consiste en hacer en todo o en parte, un documento

público falso, o alterar uno verdadero, de tal forma que con ese proceder se cause

perjuicio.

- Falsedad Ideológica: Este delito se comete cuando con motivo de otorgamiento,

autorización o formalización de un documento público, se insertare o se hiciere

insertar declaraciones falsas concernientes a un hecho que el documento deba

probar, de modo que pueda resultar perjuicio.

- Falsificación de Documentos Privados: Delito que consiste en realizar

falsificaciones relativas a falsedad material o ideológica, pero en documentos

privados.

- Uso de Documentos Falsificados: Consiste en hacer uso de un documento

falsificado, a sabiendas de su falsedad y sin haber intervenido en su falsificación.

- Perjurio: Este delito lo comete quien, ante autoridad competente, jurare decir

verdad y faltare a ella con malicia.

- Estafa Mediante Informaciones Contables. Este delito lo cometen las personas

que mediante informaciones contables, informes, memorias o proposiciones,

inventarios, integraciones, dictámenes o comunicaciones al público, firman,

certifican o consignan datos contrarios a la verdad o a la realidad, o fueren

simulados, con el ánimo de defraudar al público o al Estado.

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

- Cohecho pasivo: Delito que comete el funcionario o empleado público,

consistente en solicitar o recibir, por sí o por persona intermedia, dádiva o

presente, o acepte ofrecimiento o promesa por realizar un acto relativo al ejercicio

de su cargo o empleo, o por abstenerse de un acto que debiera practicar.

- Cohecho activo: Delito que cometen las personas que con dádivas, presentes,

ofrecimientos o promesas, intentan cohechar a funcionarios o empleados públicos.

PENAS EN LOS DELITOS TRIBUTARIOS

La consecuencia lógica del delito es la pena, como lo es la sanción de la

infracción, por lo que es la sanción impuesta por la Ley a quien, por haber

cometido un Delito ha sido condenado en sentencia firme por órgano jurisdiccional

competen, antes de esto no existe una pena para quien ha cometido un delito,

porque no ha existido condena.

Es forzoso que la pena esté establecido en la Ley con anterioridad a la

comisión del hecho delictivo (rige el Principio de Legalidad), y obliga a su

ejecución una vez haya recaído sentencia firme dictada por tribunal competente.

El Principio está consagrado en la Constitución Política de la República de

Guatemala en varios artículos pero para el tema se aplica el Artículo 17 “No hay

delito ni pena sin ley anterior. No son punibles las acciones u omisiones que no

estén calificados como delito o falta y penadas por ley anterior a su perpetración.”

El Código Penal lo establece en el artículo primero, que preceptúa: “De la

legalidad. Nadie podrá ser penado por hechos que no estén expresamente

calificados como delitos o faltas, por ley anterior a su perpetración; ni se

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

impondrán otras penas que no sean las previamente establecidas en la ley.” El

Código Tributario lo consagra en los primeros tres considerandos.

Cabe agregar que de conformidad con la legislación penal guatemalteca la

pena en el Delito de Defraudación Tributaria y en el de Apropiación Indebida de

Tributos, al ser aplicada debe ser graduada por el Juez según la gravedad del

hecho, y la multa será equivalente al impuesto omitido.

Asimismo respecto a las agravantes de la pena, se aplica en ambos delitos,

cuando es cometido por persona extranjera se le expulsará del territorio nacional,

sin perjuicio y una vez cumplidas las penas pecuniarias y de prisión si fuera el

caso.

Y en el delito de apropiación indebida del tributo, opera también la

agravante de la pena, cuando es cometido por directores, gerentes,

administradores, funcionarios, empleados, o representantes legales de una

persona jurídica, en beneficio de ésta, agregando que además de la sanción

aplicable a los responsables, también se impondrá a la persona jurídica una multa

equivalente al monto del impuesto no enterado, y se le apercibirá que en caso de

reincidencia se ordenará la cancelación de la patente de comercio en forma

definitivo.

Se concluye que en todos los delitos tributarios la pena principal es siempre

la prisión, la cual no permite medida sustitutiva, independientemente de las penas

pecuniarias y accesorias que se puedan imponer todas en forma conjunta.

DERECHO PROCESAL PENAL TRIBUTARIO

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

El proceso penal tributario se conceptualiza como el conjunto de actos

realizados por los Jueces, los Fiscales del Ministerio Público, los Defensores, los

Imputados de la comisión de un delito del orden tributario, la Administración

Tributaria como Querellante Adhesivo y la Procuraduría General de la Nación

como actor civil (representante legal del Estado), con la finalidad de demostrar la

existencia o inexistencia de hechos que encuadren en las hipótesis establecidas

en las normas penales tributarias y establecer la cantidad, calidad y modalidad de

las sanciones correspondientes, o bien, la clausura de la persecución penal

iniciada por la supuesta comisión de un delito del orden tributario.

El procedimiento común del proceso penal tributario guatemalteco, está

constituido por cuatro etapas o fases que son: El procedimiento preparatorio, el

procedimiento intermedio, etapa del juicio oral y público y la etapa de ejecución de

la sentencia.

CONCLUSIONES

El Derecho Penal Tributario tiene carácter subsidiario y su intervención se justifica

ante la insuficiencia del Derecho Administrativo Tributario para sancionar aquellas

conductas violatorias de las normas jurídico tributarias y para lograr de parte de

los contribuyentes o de los responsables, el cumplimiento de las obligaciones

tributarias que les son impuestas, especialmente la del pago del tributo.

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

Los delitos Tributarios constituyen un problema cultural generalizado en la

conducta ilícita de los sujetos pasivos.

Los sujetos pasivos del delito, al incumplir con sus obligaciones tributarias, tanto

materiales como formales de conformidad con las disposiciones de las leyes

tributarias perjudican los ingresos del Estado y por lo tanto crean un atraso en el

desarrollo económico del país.

La diferencia más importante entre infracción y delito, en materia tributaria, se

puede decir que es el castigo que le corresponde a cada uno y los órganos

competentes para aplicarlo, en ese sentido, a la infracción le corresponde una

sanción aplicada por la Administración Tributaria y al delito le corresponde una

pena aplicada por los órganos jurisdiccionales competentes.

BIBLIOGRAFIA

LORENZO PEREZ, RODIMIRO. Tesis: “EL ROL DEL CONTADOR PUBLICO Y

AUDITOR COMO ASESOR DE LA EMPRESA PRIVADA EN EL

PROCEDIMIENTO PREPARATORIO DEL PROCESO PENAL, POR LA

COMISION DE DELITOS DEL ORDEN TRIBUTARIO”. UNIVERSIDAD DE SAN

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

Licenciatura en Ciencias Jurídicas, Sociales y de la Justicia

Noveno Semestre DerechoDerecho Tributario II

Lic. Julio Cesar Aceituno.

CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS.

GUATEMALA, OCTUBRE 2005. http://biblioteca.usac.edu.gt/tesis/03/03_2876.pdf.

VELASQUEZ GONZALEZ, TRINIDAD. Tesis: “Análisis Jurídico y Doctrinario de

los Delitos Tributarios Tipificados en la Legislación Guatemalteca”. Facultad de

Ciencias Jurídicas, Sociales y de la Justicia. Programa de Actualización y Cierre

Académico. Guatemala, marzo 2012. http://upana.edu.gt/web/upana/tesis-

psicologia/doc_view/1307-analisis-juridico-y-doctrinario-de-los-delitos-tributarios-

tipificados-en-la-legislacion-guatemala.

CONSTITUCION POLITICA DE LA REPUBLICA DE GUATEMALA.

CÓDIGO PENAL. DECRETO 17-73 del Congreso de la República de Guatemala.

CÓDIGO TRIBUTARIO Decreto 6-91 del Congreso de la República de Guatemala.

Carlos Rodolfo Girón Caballeros Alma Graciela Aldana Cáceres

Erick Rodolfo Quiroa Vásquez. 2013

![Delitos tributarios diapositiva[1]](https://cdn.vdocumento.com/doc/165x107/558534ebd8b42a9b388b51c9/delitos-tributarios-diapositiva1.jpg)