Download - De mattos, c globalización financiera, dinámica inmobiliaria y mercantilización del desarrollo

1

Proyecto FONDECYT N° 1.110.387

De la ciudad de negocios al negocio de las ciudades.

El mercado inmobiliario y sus impactos en el Área Metropolitana de Santiago

Avance segunda fase

Preliminar

Marzo 2013

GLOBALIZACIÓN FINANCIERA, DINÁMICA

INMOBILIARIA Y MERCANTILIZACIÓN DEL

DESARROLLO URBANO

Carlos A. de Mattos

2

INDICE

Presentación

I. RESTRUCTURACIÓN Y GLOBALIZACIÓN FINANCIERA: HACIA UN NUEVO

ESCENARIO MACROECONÓMICO

Crisis industrial-desarrollista, gobernanza neoliberal y financiarización

El escenario y la dinámica emergentes

La desigual geografía de la globalización financiera

II. LA CUESTION INMOBILIARIA EN UNA DINÁMICA ECONÓMICA

FINANCIARIZADA

Lo inmobiliario en una nueva revolución urbana: aportes teóricos pioneros

Restructuración, globalización financiera y financiarización inmobiliaria

Plusvalía urbana y mercantilización del desarrollo urbano

III. RESTRUCTURACIÓN, MODERNIZACIÓN CAPITALISTA Y FINANCIARIZACIÓN

DE LA VIDA ECONÓMICA Y SOCIAL EN CHILE

Modernización capitalista hacia una sociedad financiarizada

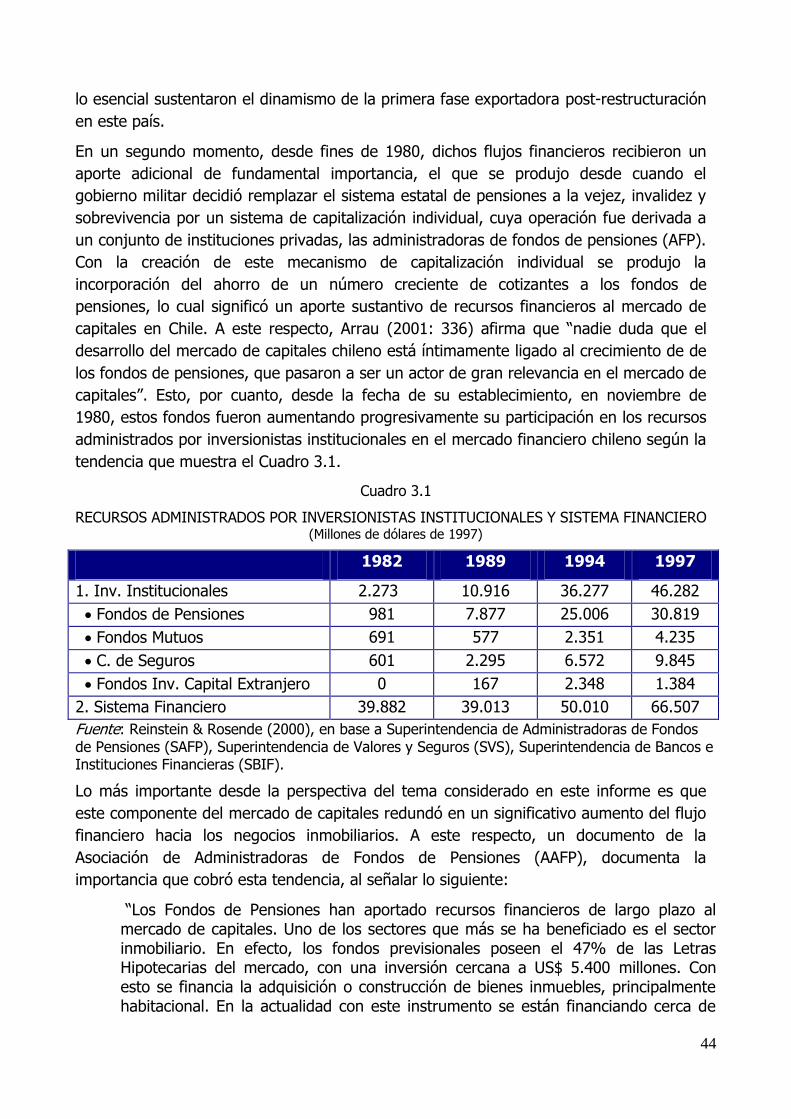

Cronograma de la trayectoria hacia la financiarización en Chile

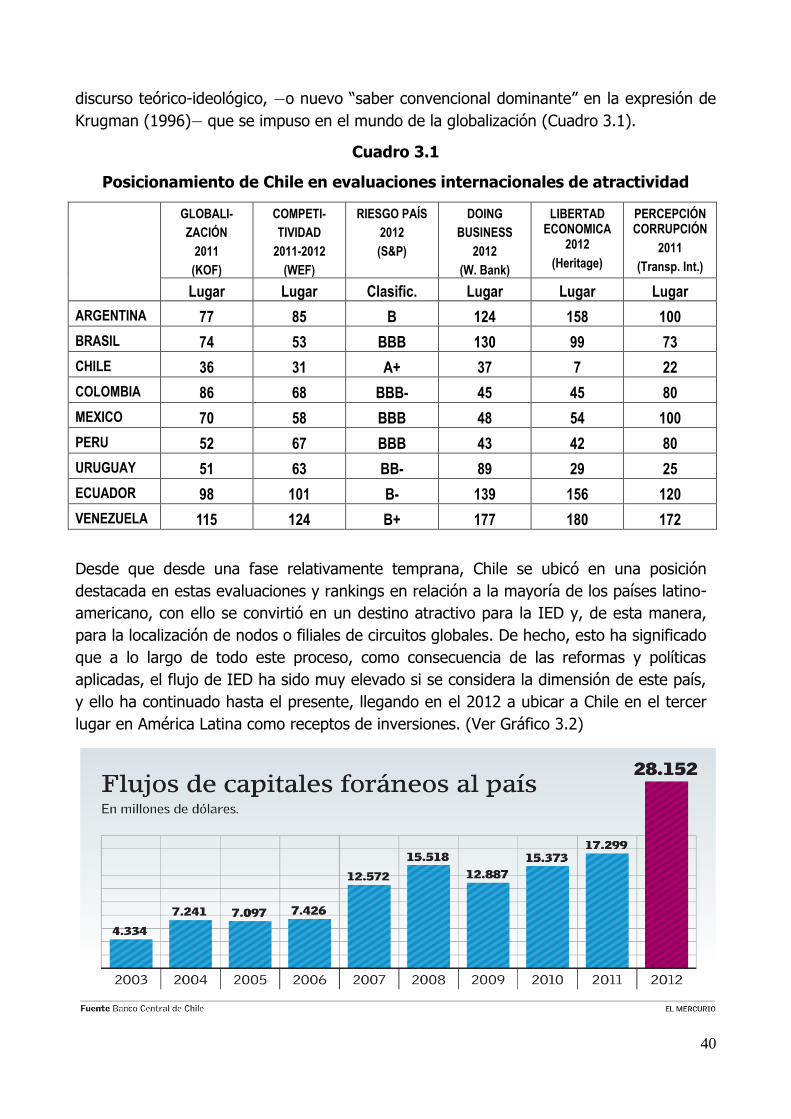

Atractividad, competitividad y auge de los negocios inmobiliarios

IV. GLOBALIZACIÓN FINANCIERA Y FINANCIARIZACIÓN INMOBILIARIA EN EL

AMS

Fuentes de financiamiento para la acumulación de capital en el sector

inmobiliario en Chile y en el AMS

Aumento de la demanda inmobiliaria familiar y empresarial y nuevos

artefactos en el medio ambiento construido en el AMS

Mercantilización de la dinámica urbana y consolidación de la ciudad

neoliberal

3

Presentación

Durante las últimas décadas del siglo pasado comenzó a intensificarse el interés por

analizar y discutir diversos problemas ocasionados por la creciente importancia que han

venido adquiriendo las inversiones y los negocios inmobiliarios en las grandes

aglomeraciones urbanas en crecimiento, considerando en especial los cambios que ello

ha ocasionado a lo largo de la respectiva evolución urbana. A este respecto, se parte del

reconocimiento de la importancia del aporte realizado por Henri Lefebvre, quien hacia

fines de la década de los años sesenta comenzó a plantear y analizar la relación entre el

aumento de la importancia de los negocios inmobiliarios y los cambios en la evolución de

la conformación urbana en las distintas fases del desarrollo capitalista.

Desde entonces, numerosos estudios e investigaciones han destacado el papel que las

inversiones inmobiliarias han adquirido en la transformación urbana y metropolitana en

diversas partes el mundo. Buena parte de esos estudios han focalizado su atención en el

papel que el sector inmobiliario ha pasado a cumplir en los procesos de acumulación de

capital, en la medida en que ha logrado transformarse en una alternativa atractiva para

la valorización de un volumen de capitales móviles que desde la crisis del petróleo a

comienzos de la década de los años setenta no ha cesado de crecer, al mismo tiempo en

que comenzaban a revertirse las condiciones de rentabilidad que ofrecía el sector

productivo.

Más tarde, en una nueva etapa de modernización capitalista, ya bajo los efectos de la

globalización financiera, el ascendente desvío de capitales hacia el sector inmobiliario y la

aparición de diversas burbujas inmobiliarias, puso de relieve el aumento de la

importancia que había adquirido este fenómeno, el cual comenzó a ser objeto de un

número creciente de estudios empíricos en diversas partes del mundo.

Esta tendencia, se intensificó especialmente a partir de la crisis inmobiliaria de 1991 en

Japón, que fue seguramente uno de los fenómenos que suscitó mayor preocupación en

cuanto a la repercusión que un aumento desmedido de las inversiones especulativas

inmobiliarias podía tener en el desencadenamiento de una fase recesiva de larga

duración que, en este caso, paralizó una evolución económica que hasta entonces

aparecía como una de las más exitosas del mundo. En la misma dirección, años más

tarde la crisis originada con la sobre-especulación inmobiliaria en Tailandia y, en

particular en Bangkok, al propagarse más allá de su ámbito originario, incidió en la

generación de un proceso recesivo que alcanzó prácticamente al mundo entero. Estos

acontecimientos, contribuyeron a ubicar desde entonces a este tema en un primer plano

de la discusión mundial.

Pero fue sin duda la posterior crisis de las hipotecas ‘sub-prime’ en Estados Unidos, el

hecho que, al poner en marcha la actual crisis financiera mundial, colocó a este tema en

un primer plano de la discusión económica mundial. La evolución posterior de los

4

problemas suscitados por la especulación inmobiliaria, donde se pueden destacar las más

recientes explosiones de burbujas inmobiliarias de Dubai, Irlanda y España, llevó a que

los principales aspectos destacados por Lefebvre varias décadas atrás, se situaran en un

primer plano en las discusiones actuales a este respecto, aun cuando el trasfondo

ideológico de las explicaciones pueda presentar diferencias sustantivas entre los distintos

autores que se han ocupado de este tema.

En el contexto de los análisis realizados sobre crisis inmobiliarias como las que aquí han

sido mencionadas, y habida cuenta de la magnitud que ha adquirido el crecimiento del

sector inmobiliario en el caso concreto de la ciudad de Santiago durante los últimos 35

años, se generó la iniciativa de plantear y desarrollar esta investigación sobre el impacto

de los negocios inmobiliarios en la actual transformación urbana y metropolitana de esta

área o región urbana. En particular, los profundos y muy visibles cambios que han

afectado a Santiago durante los últimos 30 años, justifican el interés por analizar el papel

que en ellos han tenido las inversiones y los negocios inmobiliarios. Como parte de ese

análisis esta parte del Informe de Proyecto FONDECYT N° 1.110.387 “De la ciudad de

negocios al negocio de las ciudades”, sintetiza los avances realizados durante su segundo

año en lo relativo al contexto histórico-estructural en que se desarrolla dicho proceso.

A tales efectos, el Informe ha sido estructurado en cuatro partes. En la primera, se

identifican y analizan los principales cambios que se produjeron como consecuencia de

las políticas aplicadas en diversas partes del mundo desde las últimas décadas del siglo

pasado, con el propósito de encontrar una salida a la crisis del régimen de acumulación

que se había intentado desarrollar a partir de la Gran Depresión del 29. En ese contexto,

se realiza una presentación sintética sobre el proceso de liberalización económica, que se

llevó adelante conforme a las indicaciones de las propuestas del así denominado “ajuste

estructural”, con cuya aplicación se buscó encontrar una salida al agotamiento y crisis del

modelo keynesiano-fordista, que tuvo su expresión específica en el caso de las

economías más avanzadas latino-americanas, en lo que se conoce como la fase

industrial-desarrollista. En ese contexto, se busca caracterizar el proceso de

financiarización de la vida económica y social que se produjo como consecuencia de las

reformas realizadas y de las políticas aplicadas en esta fase.

En la segunda parte, se presenta un análisis sobre cómo la financiarización de la

dinámica económica y social incidió en las inversiones y negocios inmobiliarios desde las

últimas décadas del siglo pasado, considerando en particular el impacto de las

transformaciones resultantes de la aplicación de las políticas del denominado “ajuste

estructural”. En este contexto, se intenta caracterizar las implicancias del proceso de

globalización financiera en la evolución del sector abocado a la producción de bienes

raíces y como esto incidió en el desencadenamiento de una nueva fase de metamorfosis

urbana, marcada por la creciente mercantilización de la dinámica urbana.

La tercera parte está dedicada a caracterizar y analizar la evolución de la dinámica

económica en Chile como consecuencia de las reformas y políticas aplicadas en el

proceso de restructuración iniciado a mediados de la década de los años setenta del siglo

5

pasado y, en especial, en como ello incidió en la progresiva financiarización de la

dinámica económica en este país. Se buscará relacionar este proceso con la aplicación de

un nuevo enfoque de gestión pública basado en los criterios y prescripciones del discurso

neoliberal y se caracterizará como ello ha llevado a la aplicación de la corporate

governance en Chile.

Finalmente, la cuarta y última parte está dedicada a analizar los cambios que se

produjeron en la evolución de las inversiones y negocios inmobiliarios en Chile y, en

como esto incidió en el desencadenamiento de una nueva metamorfosis urbana de lo

que inicialmente se consideró como el Área Metropolitana de Santiago (AMS), dando

paso para la configuración de una nueva forma urbana que podría considerarse como

una región urbana expandida, donde los conceptos de lo urbano y lo rural han ido

perdiendo especificidad.

La presente versión constituye la base para un mayor desarrollo posterior de los temas

planteados y, por lo tanto, para la elaboración de la versión final de este Informe, tarea

que forma parte del plan de trabajo para el tercer año de esta investigación. En cualquier

caso, en esta versión ya se encuentran planteadas y fundamentadas, en algunos casos

en forma preliminar e incompleta, las principales hipótesis de esta investigación.

6

I. RESTRUCTURACIÓN Y GLOBALIZACIÓN FINANCIERA:

HACIA UN NUEVO ESCENARIO MACROECONÓMICO

Crisis industrial-desarrollista, gobernanza neoliberal

y financiarización

El hecho de que durante las últimas décadas se haya podido comprobar que una parte

creciente de los excedentes de capital han comenzado a valorizarse en inversiones y

negocios inmobiliarios en un número cada día mayor de lugares del espacio mundial de

acumulación puede considerarse como una de las tendencias generadas por la aplicación y

la vigencia de las reformas y políticas de ajuste estructural que fueron promovidas desde

las últimas décadas del siglo pasado. En efecto, los hechos indican que esta tendencia se

constituyó y evolucionó asociada a los esfuerzos por encontrar una salida al

agotamiento/crisis del régimen keynesiano-fordista que había pugnado por imponer su

vigencia en diversos países desde los años posteriores a la Gran Depresión. Fue con las

reformas que entonces se realizaron que se establecieron condiciones propicias para una

progresiva financiarización de la economía mundial.

Fue frente a la magnitud y a los alcances de esta crisis cuando, como señaló Offe (1985a

y b), una nueva coalición de fuerzas sociales comenzó a plegarse a un discurso teórico-

ideológico que, en lo esencial, postulaba la restauración de una dinámica económica que

se apegase rigurosamente a una lógica genuinamente capitalista, bajo la convicción de

que esta lógica había sido parcialmente desvirtuada con las reformas y las políticas de

fundamento keynesiano utilizadas desde los años siguientes a la crisis del 29. En la

medida que esta convicción se fue imponiendo entre las fuerzas políticamente más

influyentes de los países centrales, se inició la evolución hacia una situación en la que se

terminó por imponer una estrategia estructurada en base a una meta sustantivamente

distinta a la que había sido impulsada durante la época que se había logrado cierto

consenso en torno a los objetivos del pacto keynesiano: “apoyada por parte del gran

capital y las clases medias tradicionales, la meta de esta coalición inclinada al laissez-faire es

una re-mercantilización de la vida social. Intenta reducir la importancia del poder político y

administrativo des-mercantilizado resucitando las fuerzas del mercado” (Keane, 1990:34).

El hecho fundamental que entonces cobró fuerza, fue que con esa base de sustentación

política, un número creciente de gobiernos nacionales se adscribió al diagnóstico de dicho

discurso teórico-ideológico cuyas prescripciones, en lo medular, estaban orientadas a

lograr la mayor re-mercantilización posible de la vida social. Y esto, por cuanto se

entendía, implícita o explícitamente, que por ese camino sería factible superar las

contradicciones estructurales que se habían generado con la aplicación de las políticas

keynesianas y que se habían venido agudizando hasta tornarse incontrolables desde

finales de la década de los años setenta del siglo pasado.

7

Desde esa perspectiva, se puede señalar que la trayectoria que se desarrolló conforme a

tales prescripciones, tiene un hito previo, que puede ser considerado como de carácter

fundacional de esta nueva fase de modernización capitalista, el cual radica en una decisión

adoptada en forma inconsulta en los Estados Unidos, cuando “en agosto de 1971 Richard

Nixon decidió poner fin a la convertibilidad dólar-oro, rompiendo así la premisa

fundamental en la que se sustentaba el sistema monetario internacional creado en 1944”

(Palazuelos, 1998: 18). Por su alcance, esta decisión provocó una verdadera ruptura con el

sistema monetario que había nacido con los acuerdos de Bretton Wood, sistema éste que

había mantenido su vigencia durante las décadas de la posguerra y que había regido la

dinámica económica de los años de mayor prosperidad de ese período. La trayectoria que

se inició con este clivaje, encontró sus primeras experiencias concretas hacia fines de la

década de los años setenta y comienzos de la de los ochenta, con las reformas y políticas

impulsadas por los gobiernos de Pinochet en Chile (desde 1975), de Thatcher en el Reino

Unido (desde 1979) y de Reagan en los Estados Unidos (desde 1981).

De hecho, las reformas impulsadas por los gobiernos de estos dos últimos países,

profundizadas en los años siguientes en especial por las administraciones republicanas en

los Estados Unidos, contribuyeron al desencadenamiento de una oleada desreguladora que

alcanzó a numerosos países en distintas partes del mundo. Si bien esta oleada se expresó

con diversas modalidades e intensidad, ella representó un significativo avance del intento

por “crear un espacio económico sin interferencias públicas”, en el que se pudiese re-

mercantilizar la vida económica y social tanto como fuese posible. En la trayectoria de los

experimentos que entonces se pusieron en marcha, es posible considerar como un hito de

especial relevancia, el intento de sistematizar los lineamientos y prescripciones básicos que

habría que contemplar para llevar adelante un proceso de “neoliberalización”, los cuales

posteriormente, en 1989, fueron acordados y difundidos en forma generalizada por el

mundo entero bajo lo que se conoce como el Consenso de Washington.

En este contexto, se ha propuesto considerar que “la neoliberalización supone una

tendencia históricamente específica, pautada, híbrida y desarrollada desigualmente de

reestructuración regulatoria sujeta a la disciplina del mercado” (Brenner, Peck y Theodore,

2010: 24, destacado en el original). Desde esta perspectiva, en la medida que se parte de

la convicción de que los procesos respectivos “están siempre mediados por las

instituciones estatales en varios ámbitos de producción de políticas”, se considera a “la

neoliberalización como una forma particular de reorganización regulatoria: ella implica

recalibrar modos de gobernanza internacionalizados y colectivamente vinculantes, así

como, más generalmente, las relaciones entre el Estado y la economía a fin de imponer,

difundir o consolidar formas de vida social mercantilizadas y comercializadas” (Idem: 24).

Partiendo de este enfoque conceptual, al observar los procesos que fueron puestos en

marcha a partir de las propuestas que en el ámbito latinoamericano fueron difundidas

genéricamente bajo la denominación de “ajuste estructural”, puede sostenerse que de ello

resultó lo que estos mismos autores han calificado como procesos de neoliberalismo

realmente existente y cuya peculiaridad resumen en la forma siguiente:

8

“los programas neoliberales de restructuración capitalista nunca son impuestos en

forma pura, pues ellos son siempre introducidos dentro de contextos político-

institucionales que han sido significativamente moldeados por los arreglos

regulatorios, las prácticas institucionalizadas y los compromisos políticos heredados.

En este sentido, es probable que la evolución de cualquier configuración político-

institucional bajo la imposición de reformas políticas neoliberales, demuestre fuertes

propiedades de dependencia de trayectoria, en las cuales los arreglos institucionales

establecidos tengan una incidencia significativa en el alcance y en la trayectoria de

la reforma” (Peck, Theodore & Brenner, 2009: 54; traducción propia).

De esta manera, al ganar adhesión el camino preconizado por el discurso de la

neoliberalización, comenzó a ponerse en práctica el respectivo conjunto de reformas y

arreglos institucionales estructurales, mediante la utilización de un nuevo enfoque de

gobernanza empresarialista (Harvey, 1989) que, en lo esencial, preconizaba la aplicación

del principio de subsidiaridad estatal y de una estrategia de “partenariado” público-

privado. Desde el momento en que esas reformas y arreglos comenzaron a ser

implementados, obviamente bajo distintas modalidades y con distinto alcance en cada

ámbito nacional, se fue afirmando un conjunto de condiciones que favorecieron el

desencadenamiento de lo que, en definitiva, constituye su eje medular, esto es, de un

proceso de globalización financiera, que luego se fue difundiendo hacia diversas partes de

un espacio mundial de acumulación en rápida expansión.

Si bien, el capital financiero siempre estuvo presente a todo lo largo del proceso de

desarrollo capitalista, en la expresión que adquirió con las respuestas a la crisis del

régimen keynesiano-fordista, “el aumento del poder de este capital estuvo acompañado

por la formación de nuevas configuraciones sistémicas y por encadenamientos macro-

económicos y macro-sociales inéditos, al corazón de los cuales se encuentran los

mercados financieros y el nuevo accionariado” (Chesnais, 2001: 2). Es la formación e

imposición de esta “nueva configuración sistémica”, lo que provoca la “gran ruptura”

caracterizada por Michalet (2007). En definitiva, este cambio dio comienzo a la imposición

a escala global de una dinámica que ha significado la progresiva y, hasta ahora,

irreversible, marcha hacia una generalizada financiarización de la dinámica económica y,

en general, de la vida social (Martin, 2002).

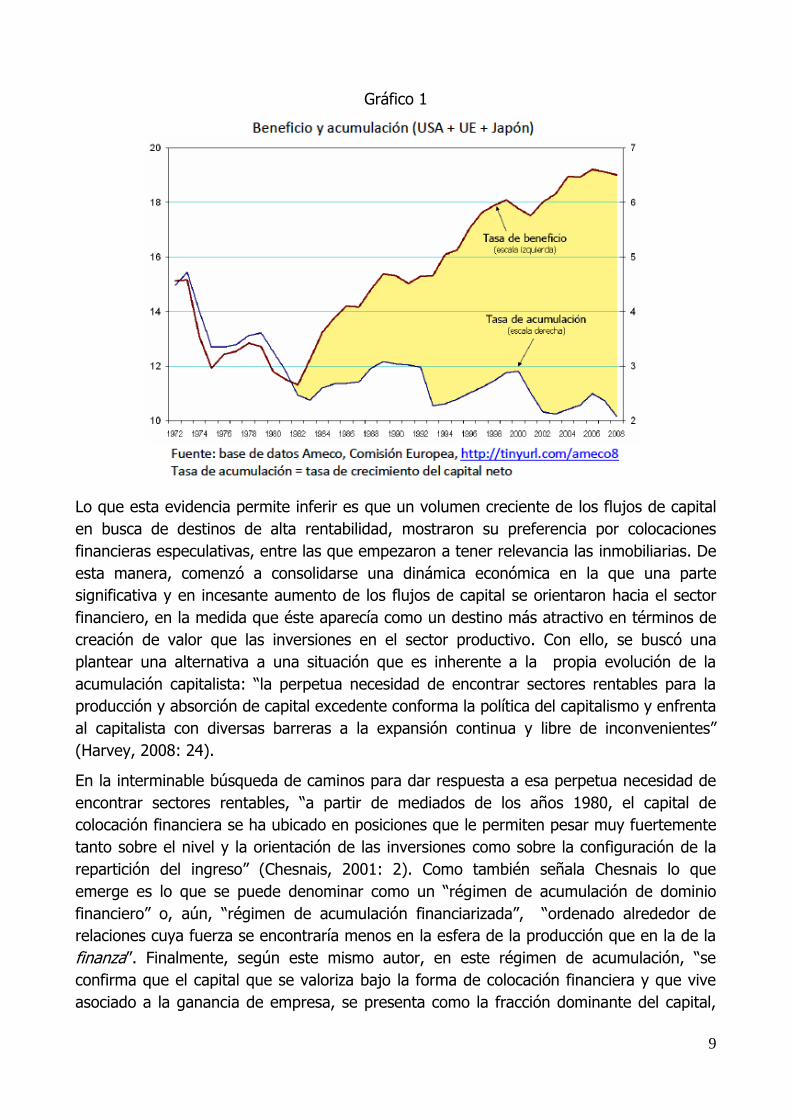

Un hecho elocuente a este respecto es que las elevadas tasas de ganancia que se han

podido comprobar para el período en que tendió a generalizarse la aplicación de las

políticas de neoliberalización, en especial en el ámbito de los países más desarrollados del

hemisferio norte, comenzaron elevarse al mismo tiempo en el que también se podía

comprobar una tendencia decreciente de la tasa de acumulación en el sector productivo

(ver Gráfico 1); lo cual indica, como un hecho fundamental de esta fase, que los

excedentes de capital comenzaron a ser colocados preferentemente en destinos

especulativos en el ámbito financiero (Husson, 2009).

9

Gráfico 1

Lo que esta evidencia permite inferir es que un volumen creciente de los flujos de capital

en busca de destinos de alta rentabilidad, mostraron su preferencia por colocaciones

financieras especulativas, entre las que empezaron a tener relevancia las inmobiliarias. De

esta manera, comenzó a consolidarse una dinámica económica en la que una parte

significativa y en incesante aumento de los flujos de capital se orientaron hacia el sector

financiero, en la medida que éste aparecía como un destino más atractivo en términos de

creación de valor que las inversiones en el sector productivo. Con ello, se buscó una

plantear una alternativa a una situación que es inherente a la propia evolución de la

acumulación capitalista: “la perpetua necesidad de encontrar sectores rentables para la

producción y absorción de capital excedente conforma la política del capitalismo y enfrenta

al capitalista con diversas barreras a la expansión continua y libre de inconvenientes”

(Harvey, 2008: 24).

En la interminable búsqueda de caminos para dar respuesta a esa perpetua necesidad de

encontrar sectores rentables, “a partir de mediados de los años 1980, el capital de

colocación financiera se ha ubicado en posiciones que le permiten pesar muy fuertemente

tanto sobre el nivel y la orientación de las inversiones como sobre la configuración de la

repartición del ingreso” (Chesnais, 2001: 2). Como también señala Chesnais lo que

emerge es lo que se puede denominar como un “régimen de acumulación de dominio

financiero” o, aún, “régimen de acumulación financiarizada”, “ordenado alrededor de

relaciones cuya fuerza se encontraría menos en la esfera de la producción que en la de la

finanza”. Finalmente, según este mismo autor, en este régimen de acumulación, “se

confirma que el capital que se valoriza bajo la forma de colocación financiera y que vive

asociado a la ganancia de empresa, se presenta como la fracción dominante del capital,

10

aquella que está en posición de comandar las formas y el ritmo de la acumulación”

(Chesnais, 2001: 2-3).

Para establecer una situación apropiada para que esta dinámica se pudiese desencadenar,

fue necesario realizar los cambios regulatorios antes mencionados, y desmontar la mayor

parte de los arreglos institucionales establecidos en la fase keynesiano-fordista. A este

respecto, lo que resulta evidente es que la existencia, persistencia y profundización de

estas mutaciones obedece ante todo a un conjunto de decisiones adoptadas en el plano

político, principalmente en el ámbito de los respectivos gobiernos nacionales. En otras

palabras, estos procesos pudieron desarrollarse merced a la voluntad y a la decisión

política de los gobiernos que se propusieron y lograron realizar los arreglos institucionales

necesarios para articular estructuralmente sus principales circuitos productivos y

financieros en una dinámica globalizada. Y, para hacerlo, como ya se ha señalado, este

conjunto de decisiones fueron respaldadas por el referido discurso teórico-ideológico,

cuyos fundamentos han sido y son objeto de controversia, en la que muchos de sus

supuestos están siendo cuestionados actualmente con mucho más fuerza que en sus fases

iniciales.

En cualquier caso, para avanzar en esta dirección, se impuso la necesidad de instaurar un

ámbito geográfico regido por disposiciones comunes, esto es, de construir políticamente

un “level player field”, idóneo para lograr la articulación del mayor número de lugares de

diversas partes del espacio mundial de acumulación. Fue esta construcción política la que

hizo posible que se lograse “[…] la circulación sin obstáculos de los bienes, de los

servicios, de los capitales financieros, de las inversiones productivas y de los hombres (al

menos de aquellos cuya competencia los hace indispensables para la gestión comercial,

técnica o de control” (Michalet, 2007: 110-111). Esto es, lo que se buscó fue establecer un

terreno de juego conformado por diversas escalas de distintas entidades nacionales y

dotado de condiciones equivalentes para que las empresas pudiesen “desplegar una

estrategia y una organización a fin de explotar las oportunidades ofrecidas por los

diferentes territorios de la economía mundial […]” (Michalet, 2007: 13).

Además, esto supuso la imposición en ese “terreno de juego” de unas específicas “reglas

del juego”, las cuales pasaron a estar regidas por los principios y criterios de la corporate

governance que, de esta suerte, devino en un componente medular de la gobernanza

neoliberal empresarialista. De hecho, la vigencia de los criterios de la corporate

governance en un determinado espacio nacional, se ha ido imponiendo como una

condición que, desde la perspectiva de las empresas y de los inversores, se considera

esencial para poder determinar la mayor o menor atractividad de un lugar en cuanto a su

potencialidad para la creación de valor. En ese sentido, como se señala en un documento

de la OECD (2004: 1), debe entenderse que “una buena corporate governance —las reglas

y prácticas que gobiernan las relaciones entre gerentes y accionistas de las corporaciones,

así como de participantes tales como empleados y acreedores— contribuye al crecimiento

y la estabilidad financiera al apuntalar la confianza del mercado, la integridad financiera

del mercado y la eficiencia económica” (OECD, 2004:1).

11

El escenario y la dinámica emergentes

A lo largo de los procesos respectivos, lo que se impuso fue lo que Carlota Pérez (2004)

caracteriza como un nuevo paradigma tecno-económico, sustentado en dos fuerzas

básicas, por una parte, en las reformas y políticas del ajuste estructural y, por otra, en la

adopción y la utilización sistemática y generalizada de las nuevas tecnologías de la

información y la comunicación (NTIC). Las medidas que los diversos estados nacionales

fueron adoptando para vertebrar (y uniformizar) a escala global los mercados financieros

nacionales (Palazuelos, 1998: 87), implica en cierta forma un esfuerzo por perfilar la

“óptima práctica” que Carlota Pérez, considera como un requisito ineludible para hacer

posible la mejor utilización de las innovaciones aportadas por cada revolución científico-

técnico y, en particular, en este caso específico, por la revolución informacional.

En la evolución de este nuevo paradigma tecno-económico, impulsado por el discurso

neoliberal y sustentado por las NTIC, se consolidaron las condiciones para la

financiarización de la economía mundial, lo cual, en lo medular, supone que se produjo un

“[…] cambio del centro de gravedad de la actividad económica desde la producción

(incluso el creciente sector terciario) hacia las finanzas” (Foster y Magdoff, 2009: 111).

Como consecuencia de ello se ha evolucionado hacia una situación en la que la

financiarización aparece como “[…] un proceso por el cual los mercados, las instituciones y

las élites financieras ganan una creciente influencia sobre la política y los resultados

económicos” (Palley, 2007). Como es obvio, esto corresponde perfectamente con la meta

de la nueva coalición de fuerzas sociales que, en el análisis de Offe, aparecen como los

promotores de las políticas que finalmente terminaron siendo implementadas.

El hecho fundamental es que, como señala Palazuelos (1998: 86), con el avance de esa

dinámica, “el panorama financiero se fue alterando en profundidad con la aparición de

nuevas empresas financieras, nuevas formas de emisión de obligaciones, nuevos contratos

bursátiles, el desarrollo de los mercados de futuros y más tarde de los mercados de

opciones y un sinfín de otras novedades promovidas en el conjunto del sector financiero”.

En otras palabras, lo que se puede observar es que esta evolución fue extremadamente

fértil en términos de “invención” de nuevas instituciones e instrumentos idóneos para la

intensificación la movilidad transfronteriza del capital, así como para su colocación en

nuevos destinos apropiados para la creación de valor.

En ese ámbito, donde las diversas formas de capitalización individual generaron una

creciente complicidad social con la globalización financiera, aparecieron nuevos inversores

institucionales tales como, en especial, los fondos de pensiones y diversos tipos de fondos

de inversión, así como de novedosos instrumentos al servicio de la financiarización, como

la securitización (o titulización) aplicable a distintos tipos de activos. En el escenario

emergente, en el que los inversores institucionales juegan un papel fundamental, los

mismos, “como regla general, […] intentan combinar tres objetivos: la minimización de los

riesgos, la liquidez del portafolio y la rentabilidad de la inversión” (Batsch, 2002: 21). Al

12

respecto, cabe destacar que estos objetivos de minimización de riesgos, liquidez de los

portafolios y rentabilidad de la inversión, son los que marcan los rasgos constitutivos y

específicos de la financiarización.

En este sentido, no es un hecho menor que entre las instituciones y los mecanismos que

se han ido generando y perfeccionando a lo largo del proceso de financiarización de la

economía global, se haya multiplicado la creación y consolidación de un número

extremadamente elevado de los llamados paraísos fiscales, que constituyen instrumentos

idóneos para la cosecha y siembra de capitales financieros. Estos enclaves financieros,

localizados en distintas partes del mundo, constituyen instrumentos funcionales para una

mejor circulación de los capitales financieros de la más diversa procedencia, entre los

cuales han ido adquiriendo una magnitud cada día más importante los que proceden de

diversas modalidades del crimen organizado.

Desde el momento en que se impusieron las reglas del juego de la globalización financiera

en los lugares que se involucraron en estos procesos, la creación de valor se ubicó como

el criterio y objetivo focal de las decisiones económicas y como la motivación medular de

las decisiones de los principales actores económicos. Esto aparece como resultado del

hecho de que “para alinear los incentivos de los directivos y los accionistas, nuevos

instrumentos financieros como los ‘stock options’ han conseguido sutilmente que toda la

gestión empresarial esté enfocada única y exclusivamente a la creación de valor” (Garzón

Espinosa, 2009: 2). Lo cual significa que la ubicación de la creación de valor como objetivo

focal de la dinámica económica financiarizada es lo que, en última instancia, permite

explicar los cambios de mayor relevancia que se produjeron en las motivaciones y

decisiones, tanto a nivel gubernamental como, en especial, a nivel empresarial.

Es posible afirmar entonces que en esto radica el cambio de mayor importancia que se

manifiesta en forma generalizada allí donde se ha impuesto la globalización financiera que,

en última instancia, implica la culminación de una tendencia que ya estaba presente en

fases anteriores del desarrollo capitalista. Esto es, lo que ocurre es que se radicaliza al

límite uno de los rasgos congénitos de una sociedad capitalista, determinando de esta

forma que el funcionamiento de la economía en los sectores y lugares afectados se realiza

desde entonces apegada a una lógica más estrictamente capitalista, donde las

motivaciones no económicas tienden paulatinamente a perder importancia, minimizando

de esta forma la posibilidad de cumplir con objetivos de justicia social o ecológica. En este

contexto, cabe tener presente, que con las mutaciones de esta fase,

“El apremio por la rentabilidad ha ganado intensidad. Sin duda el señuelo de la

ganancia de los ahorristas y la gula de los inversores traspasan el tiempo; pero hoy

los accionistas están organizados, cuentan con el apoyo de gestores profesionales,

disponen de una teoría financiera que guía su accionar, pueden apoyarse en

mercados activos que les informan permanentemente sobre el clima de negocios.

Así, la presión sobre la rentabilidad ha adquirido un nivel y una permanencia

inigualados” (Batsch, 2002:101).

13

Considerando las circunstancias específicas en las que se produjo la agudización de las

contradicciones del régimen fordista, y la orientación teórico-ideológica del diagnóstico

que en ese momento se impuso, es posible entender que, como ha señalado Marazzi

(2009:32-33), “[…] la financiarización de la economía ha sido un proceso de recuperación

de la redituabilidad del capital después de un período de descenso de la tasa de ganancia:

un dispositivo exterior a los procesos directamente productivos para acrecentar la

redituabilidad del capital”.

En términos generales, la receta aplicada para lograr esa redituabilidad del capital,

corresponde a la concepción y a las directrices generadas e implantadas en el mundo

anglosajón (Palazuelos, 1998; Batsch, 2002), que responden en lo medular a los

predicamentos de la “corporate governance”, tal como ella fue encarada inicialmente en

los Estados Unidos. En ese contexto, la evolución hacia la uniformización (y articulación)

de los sistemas financieros nacionales se ha ido imponiendo como una tendencia

inexorable, donde las reformas realizadas en esa dirección tienden a propagarse en el

espacio mundial de acumulación, cada vez con mayor apego a los criterios básicos de la

corporate governance. Los argumentos esgrimidos reiteradamente a este respecto por una

institución como la OECD, de la que forman parte las economías de mayor desarrollo de

todo el mundo, es una clara expresión de la fuerza que ha adquirido esta tendencia

uniformizadora, concebida como un puente entre finanzas y empresa, para la creación de

valor y el crecimiento (OECD, 2012).

Con la expansión de estos procesos a escala global, se ha podido comprobar que dicha

tendencia hacia la uniformización u homogeneización universal de normas y criterios

dominantes para la dinámica financiera se ha ido imponiendo en forma inexorable. En este

sentido, como afirma Batsch (2002: 16), “el aumento del poder de los inversores

institucionales es un fenómeno universal. Tres evoluciones se encuentran en todos los

grandes Estados: i) el peso de los institucionales tiende a suplantar el del accionariado

directo; ii) una parte creciente de sus activos es invertido en acciones; y, iii) su

comportamiento accionarial es de más en más activo y su presencia en el accionariado de

los grandes grupos se ha convertido por tanto en un hecho económico mayor”.

Ha sido así que a medida que esta nueva configuración financiarizada se ha ido

imponiendo en una mayor cantidad de lugares del espacio mundial de acumulación,

también sus impactos se han hecho presentes en dichos lugares como expresión de una

específica dinámica financiera global. En ella, como ha sido señalado por Palley (2007: 2),

los principales de esos impactos son: i) elevar la relevancia del sector financiero en

relación al sector real, ii) transferir rentas desde el sector real al sector financiero, iii)

aumentar a la desigualdad del ingreso y contribuir al estancamiento de los salarios”.

En esta situación, para cada empresa que se adscribe a esta dinámica financiarizada, su

futuro pasa a estar condicionado por su capacidad para crear valor, dado que es esto lo

que se ubica como el criterio medular que rige las decisiones de las inversiones financieras

en ella. Lo cual resulta del hecho de que desde entonces las inversiones financieras

quedan bajo la vigilancia y, por ende, bajo la presión de los inversores, en especial, de los

14

inversores institucionales, quienes adoptan sus decisiones de invertir o no invertir en esa

empresa en función de su rentabilidad esperada, que es lo que finalmente condiciona la

evolución del precio de sus acciones. Lo cual, en otras palabras, significa que, como ya se

ha mencionado, en la medida en que una inversión se rige por las exigencias de una

dinámica financiera, cuyo objetivo intransable es la búsqueda de las mejores alternativas

para la creación de valor, cualquier objetivo que privilegia aspectos sociales deja de ser

prioritario.

En este contexto, una mutación de singular relevancia es que también las actividades

productivas, en especial las del sector industrial, en la medida que se adscriben a la

dinámica financiera (por ejemplo, cotizando sus acciones en la bolsa de valores), pasan a

tener sus estrategias y políticas acotadas por dicha capacidad para maximizar la creación

de valor, siendo esto lo que a su vez condiciona su aptitud para cosechar recursos en el

en el mercado financiero. Es así que, en especial para las grandes empresas de cobertura

global su incorporación a la dinámica financiera, como mecanismo para la cosecha de

capitales, se transforma en un imperativo difícil de eludir. Fue bajo esta dinámica que las

principales actividades en el área de los negocios inmobiliarios, también se fueron

incorporando a ella, con lo cual sus decisiones más importantes pasaron a estar regidas

por la lógica financiera.

Desde entonces, siempre bajo el impulso de las dos fuerzas antes mencionadas, la

revolución neoliberal y la revolución informacional, la financiarización de la economía

adquirió un impulso que no ha cesado de perfeccionarse y profundizarse. Con ello se ha

llegado a una situación en la que, “[…] vivimos a partir de ahora en un nuevo régimen de

libertad total de los movimientos de capital. El capital, en el sentido más amplio del

término, es infinitamente móvil (al contrario de la mano de obra). No solamente las

mercancías o los bienes continúan intercambiándose, sino que además los capitales van a

invertirse allí donde sus poseedores esperan encontrar la rentabilidad más alta […]” (J.

Peyrelevade, 2005: 58 y 59).

La desigual geografía de la globalización financiera

A medida que este proceso fue logrando ampliar su cobertura geográfica mediante

el establecimiento de un conjunto de mecanismos e instrumentos orientados a lograr la

más amplia propagación de sus reglas de juego se fue avanzando hacia la conformación

de un espacio mundial de acumulación, en el que una parte significativa de los flujos

financieros de capital se despliegan hacia los destinos más favorables para su mejor

valorización. Sin embargo, no obstante el sostenido y persistente mejoramiento de las

condiciones para la conectividad y la movilidad, el movimiento de los flujos financieros no

se da por igual a lo largo y a lo ancho de dicho espacio.

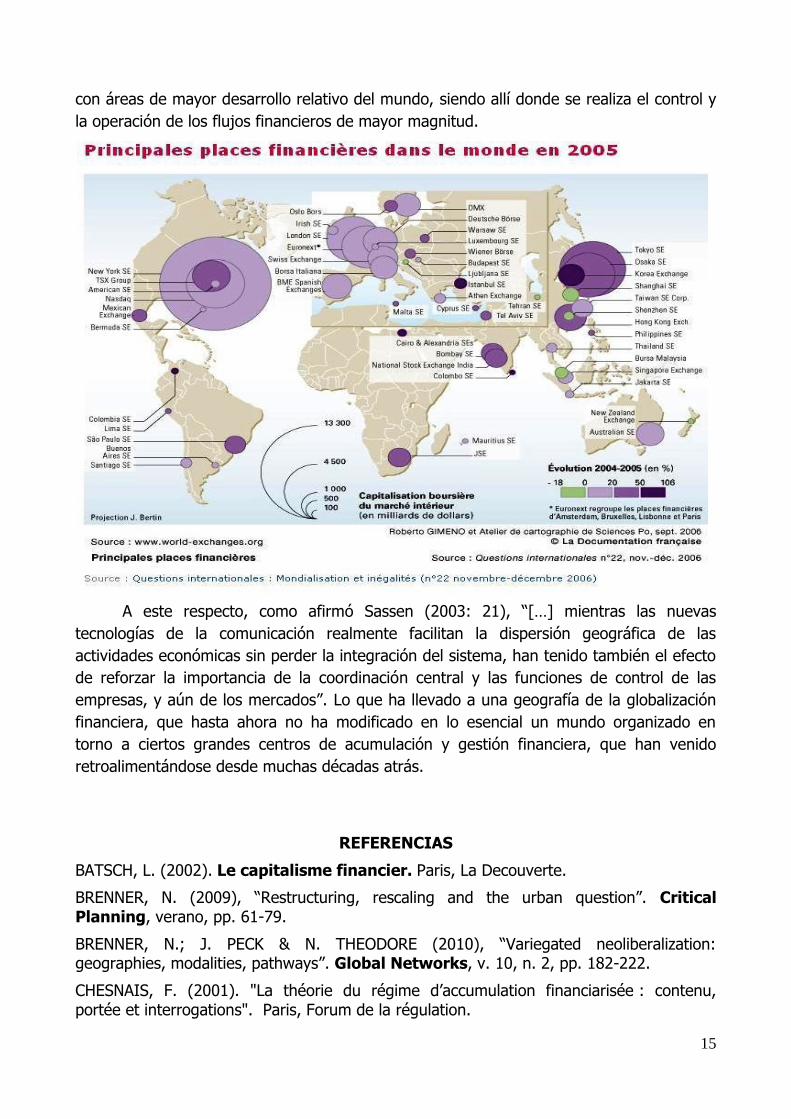

El mapa de la distribución de las principales plazas financieras del mundo que se

incluye a continuación, muestra claramente que con la imposición a escala global de la

dinámica financiera dichas plazas no se ha distribuido uniformemente por todo el mundo,

sino que principalmente se han fortalecido aquellos lugares más directamente relacionados

15

con áreas de mayor desarrollo relativo del mundo, siendo allí donde se realiza el control y

la operación de los flujos financieros de mayor magnitud.

A este respecto, como afirmó Sassen (2003: 21), “[…] mientras las nuevas

tecnologías de la comunicación realmente facilitan la dispersión geográfica de las

actividades económicas sin perder la integración del sistema, han tenido también el efecto

de reforzar la importancia de la coordinación central y las funciones de control de las

empresas, y aún de los mercados”. Lo que ha llevado a una geografía de la globalización

financiera, que hasta ahora no ha modificado en lo esencial un mundo organizado en

torno a ciertos grandes centros de acumulación y gestión financiera, que han venido

retroalimentándose desde muchas décadas atrás.

REFERENCIAS

BATSCH, L. (2002). Le capitalisme financier. Paris, La Decouverte.

BRENNER, N. (2009), “Restructuring, rescaling and the urban question”. Critical Planning, verano, pp. 61-79.

BRENNER, N.; J. PECK & N. THEODORE (2010), “Variegated neoliberalization: geographies, modalities, pathways”. Global Networks, v. 10, n. 2, pp. 182-222.

CHESNAIS, F. (2001). "La théorie du régime d’accumulation financiarisée : contenu, portée et interrogations". Paris, Forum de la régulation.

16

CHESNAIS, F. (2010). “Crisis de sobreacumulación mundial, crisis de civilización”.

Herramienta, n. 10, Buenos Aires, mayo.

DUPUY, C. & C. GRANIER (2010). “Géographies de la finance: l’espace, un banni recalcitrant”. Bordeaux, GREThA UMR CNRS 5113.

FOSTER, J. B. & F. MAGDOFF (2009). La gran crisis financiera . Causas y consecuencias. Madrid, Fondo de Cultura Económica.

GARZON ESPINOZA, A. (2009). ¿Qué es la financiarización?, Economía Crítica y Crítica de la Economía, n. 5, mayo-junio.

HARVEY, D. (2008). “El derecho a la ciudad”. New Left Review, 53: 23-39

HUSSON, M. (2009). “Lo que está en juego en la crisis”. El Viejo Topo, n. 253, Madrid,

febrero.

MARAZZI, C. (2009). “La violencia del capitalismo financiero”. En FUMAGALLI, A. & al., La gran crisis de la economía global. Mercados financieros, luchas sociales y nuevos escenarios políticos. Madrid, Los Traficantes de Sueños.

MARTIN, R. (2002). Financialization of daily life. Philadelphia, Temple University Press

MICHALET, C. A. (2007). Mondialisation. La grande rupture. Paris, La Decourverte.

OECD (2012). Corporate governance, value creation and growth. The bridge between finance and enterprise. Paris, OECD.

OFFE, C. (1985a), “La abolición del control del mercado y el problema de la legitimidad”. En VV.AA., Capitalismo y Estado. Madrid, Editorial Revolución, pp. 23-48.

OFFE, C. (1985b), “Notas sobre el futuro del socialismo europeo y el Estado”. En VV.AA., Capitalismo y Estado. Madrid, Editorial Revolución, pp. 5-21.

PALAZUELOS, E. (1998). La globalización financiera. La internacionalización del

capital financiero a finales del siglo XX. Madrid, Editorial Síntesis.

PALLEY, T. I. (2007). “Financialization: What It Is and Why It Matters”. The Levy Economics Institute of Band College, Working Paper n. 525, december.

PECK, J.; N. THEODORE & N. BRENNER (2009). “Neoliberal Urbanism: Models, Moments, Mutations”. SAIS Review, v. XXIX, n. 1, invierno-primavera, pp. 49-66.

PEREZ, C. (2004). Revoluciones tecnológicas y capital financiero. La dinámica de las grandes burbujas financieras y las épocas de bonanza. Madrid, Siglo XXI Editores.

PEYRELEVADE, J. (2005). Le capitalisme total. Paris, Éditions du Seuil.

SASSEN, S. (2003). ˮLocalizando ciudades en circuitos globalesˮ. EURE, Santiago, n. 88, diciembre, pp. 5-28

17

II. LA CUESTION INMOBILIARIA EN

UNA DINÁMICA ECONÓMICA FINANCIARIZADA

Lo inmobiliario en una nueva revolución urbana:

aportes teóricos pioneros

Para ubicar la cuestión relativa a la financiarización de los negocios realizados en el sector

inmobiliario parece conveniente ante todo, realizar una revisión general de los principales

antecedentes y planteos teóricos sobre el tema. En esa dirección, en primer lugar es

ineludible considerar los aportes de Henri Lefebvre, dado que fue uno de los primeros

autores que planteó y analizó la importancia adquirida a partir de un determinado

momento del desarrollo capitalista por “lo inmobiliario”, considerando su impacto en la

evolución y transformación del desarrollo urbano. A este respecto, en este informe se

considera que esos aportes tuvieron una importancia fundamental para el discurso teórico

que se ha ido elaborando a este respecto desde entonces.

Tanto en sus trabajos sobre la revolución urbana (1970) como en los sobre espacio y

política (1972) y, en especial, en su obra sobre la producción del espacio (1972), Lefebvre

destacó que la importancia de este sector había incidido decisivamente en lo que él calificó

como una nueva revolución urbana. Al respecto, su punto de partida es que en la medida

que la producción del espacio urbano comenzó a estar regido por la lógica de la plusvalía:

“la ciudad (o lo que de ella queda o en lo que se convierte) es más que nunca un

instrumento útil para la formación de capital, es decir, para la formación, la realización y la

repartición de la plusvalía” (Lefebvre, 1970: 42). Esta relación entre el potencial para

creación de valor de las inversiones en el sector inmobiliario urbano y la evolución de las

áreas urbanas constituye, desde entonces, un aspecto crucial para la caracterización de la

metamorfosis urbana que se desencadenó con los procesos de restructuración urbana

iniciados durante las últimas décadas del siglo pasado y, en especial, con el concomitante

proceso de globalización financiera.

En esta dirección, Lefebvre (1970) afirmó que el sector inmobiliario cumple una función

esencial para la supervivencia del capitalismo, en la medida que ofrece una salida a los

inversores privados en los momentos en que el sector productivo no ofrece condiciones

atractivas para la valorización de sus capitales. En este sentido, su argumentación apunta

a que

“lo ‘inmobiliario’ [...] desempeña el papel de un segundo sector, de un circuito

paralelo al de la producción industrial que trabaja para el mercado de ’bienes’ no

duraderos o menos duraderos que los ‘inmuebles’. Este segundo sector absorbe los

choques. En caso de depresión, el capital afluye hacia él, pero si bien empieza por

sacar beneficios fabulosos, termina por hundirse. […] En la medida en que el

circuito principal, es decir, el de la producción industrial de bienes ‘mobiliarios’,

detiene su crecimiento, los capitales se invierten en el segundo sector, el del

inmobiliario. […] Mientras baja el grado de plus-valía global formada y realizada en

la industria, crece el grado de plus-valía formada y realizada en la especulación y

18

mediante la construcción inmobiliaria. El segundo circuito suplanta al principal. De

accidental pasa a ser esencial”.

La idea fundamental, que aquí se propone es que cuando ocurre que “’el inmobiliario’ y la

construcción dejan de ser circuitos secundarios y ramas anexas al capitalismo industrial y

financiero, para pasar al primer plano” (Lefebvre, 1972: 120), al mismo tiempo que se

abre una alternativa más atractiva para los flujos financieros que están aumentando su

movilidad tanto a escala nacional como global, los mismos comienzan a intensificar su

desplazamiento hacia inversiones inmobiliarias en aquellas áreas urbanas que muestran un

mayor crecimiento económico. El supuesto es que sería en éstas áreas se podría obtener

mejores condiciones para la valorización del capital. Es así que Lefebvre llega a la

siguiente conclusión:

“En la medida en que el circuito principal, es decir, el de la producción industrial de

bienes “mobiliarios”, detiene su crecimiento, los capitales se invierten en el segundo

sector, el del inmobiliario. Incluso puede ocurrir que la especulación de los bienes

raíces se convierta en la fuente principal, lugar casi exclusivo de “formación de

capital”, es decir, de realización de plus-valía. Mientras que baja el grado de plus-

valía global formada y realizada por la industria, crece el grado de plusvalía formada

y realizada en la especulación y mediante la construcción inmobiliaria. El segundo

circuito suplanta al principal. De accidental pasa a ser esencial” (Lefebvre, 1970:

165)

Con ello Lefebvre ofreció un conjunto de elementos de juicio para la explicación de las

razones del proceso de mercantilización del desarrollo urbano que desde entonces

comenzó a tomar impulso en el mundo entero, en especial cuando con la globalización se

intensificó la des-fronterización del una parte cada vez más extensa del planeta y cuando

la continuidad efectiva de la tendencia a la urbanización incidió en una todavía mayor

expansión urbana y metropolitana. En ese contexto, tiene plena vigencia la conclusión de

que “[…] La urbanización generalizada no ha generalizado solamente la llamada

especulación inmobiliaria; ella no solamente ha acompañado la comercialización del

espacio; ella ha acarreado, en lugar de la superación de la relación ciudad-campo, un

magma, un caos en el cual la ciudad y el campo se entremezclan confusamente”

(Lefebvre, 1972: 152). Al hacer esta afirmación, Lefebvre anticipa la evolución hacia la

ciudad desbordada (Geddes, ….) o difusa (Indovina, ….) que desde entonces ha pasado a

constituirse en uno de los aspectos centrales de los estudios y debates sobre la cuestión

urbana.

Desde esta perspectiva, se puede afirmar que Lefebvre aportó elementos de juicio

fundamentales para explicar la importancia adquirida por el sector inmobiliario en la

dinámica de acumulación de capital en el momento en que el circuito primario productivo

comenzó a perder capacidad para absorber una sobre-acumulación de capitales que se

intensificó desmesuradamente hacia mediados de la década de los años setenta del siglo

pasado; y, consecuentemente, en cómo esta situación incidió en la proliferación de

19

productos inmobiliarios, cuya presencia ha tenido un fuerte impacto en las mutaciones que

han marcado la evolución de un número creciente de las grandes aglomeraciones urbanas.

A partir del aporte de Lefebvre, diversos autores, entre los que se destacan Harvey (1973)

y Soja (1989 [1993]), avanzaron en el desarrollo de un marco teórico en el que se

considera que en un escenario en el que prima la lógica de obtener el mayor retorno de la

inversión, el circuito de secundario de acumulación ofrece ventajas en un contexto de

liberalización y flexibilización para la captación y flujo de los capitales móviles. En lo

fundamental, la línea de investigación planteada por Lefebvre fue retomada y desarrollada

posteriormente, en especial en Estados Unidos y Europa, donde se continuó explorando

las implicancias de las relaciones entre acumulación, financiarización, inversiones

inmobiliarias y metamorfosis urbana. Al respecto, habría que destacar, entre muchos

otros, a autores como Harvey (1973 y 1990), Molotch (1976), Topalov (1979), Logan &

Molotch (1987), Storper & Walker (1989), Smith (1996), Angoti (2008), así como una línea

de investigación ya más específicamente referida a la relación entre financiarización,

cuestión inmobiliaria y cambio urbano, donde cabe hacer especial referencia a los trabajos

de Renard, Theurillat y Nappi-Choulet, entre otros.

Dentro de esta misma vertiente teórica, Topalov (1979) dedicó una parte importante de

un influyente trabajo sobre la urbanización capitalista al tema del “sector inmobiliario

como sector de la producción y de la circulación del marco construido” y proyectó la tesis

de que “la ciudad es el marco de la ganancia, pero sus elementos son también objeto de

ganancia. El marco edificado urbano proporciona al capital, en su conjunto, un valor de

uso complejo. Pero el marco edificado urbano es también un conjunto de mercancías

inmobiliarias: habitaciones, edificios destinados al comercio, oficinas, etc. Todas estas

mercancías son producidas por el capital: ellas sirven de apoyo a la valorización de los

capitales particulares, especializados en su producción y circulación” (Topalov, 1979: 109,

destacado nuestro). De esta manera, Topalov apuntó a una de las cuestiones cruciales de

la relación entre las inversiones inmobiliarias y medio ambiente construido, al destacar la

importancia del espacio urbano como medio propicio para el mejoramiento de las

condiciones para la valorización del capital, aspecto que habría de cobrar creciente

importancia como motivación central de la dinámica económica que se impuso con la

globalización financiera.

Complementariamente, en estudios desarrollados con referencia a la expansión urbana en

los Estados Unidos, Molotch (1976) se propuso establecer la relación entre las estrategias

de crecimiento de las grandes ciudades y los intereses de los propietarios de la tierra

urbana, así como de las coaliciones políticas que se formaban en torno a ellos,

principalmente para explicar la expansión de las grandes ciudades norteamericanas. En

ese sentido, propuso y desarrolló la tesis de la “urban growth machine”, haciendo

referencia con ello a las coaliciones de élites relacionadas con la propiedad de la tierra

urbana y vinculadas a las posibilidades económicas de los lugares, que se constituían

como “machines” con el propósito de manejar las políticas urbanas en busca de expandir

las respectivas economías locales y acumular riqueza.

20

En la propuesta y en los análisis de Molotch, luego ampliamente fundamentada y

documentada en la investigación sobre fortunas urbanas desarrollada conjuntamente con

Logan (Logan y Molotch, 1987), se mostró como se relacionaron las decisiones y las

acciones de los actores vinculados con los intereses inmobiliarios con el crecimiento

económico de las ciudades. En este contexto, estos autores destacaron el papel y la

importancia de las estrategias promoción y marketing urbano en un ámbito en proceso de

globalización, lo cual posteriormente pasaría a constituirse en uno de los componentes

centrales de las estrategias de competitividad urbana de las nuevas modalidades de

gestión empresarialista que se han venido imponiendo en el mundo entero.

Por otra parte, los aportes pioneros de Lefebvre, fueron retomados y desarrollados

posteriormente en especial por parte de Harvey (1990), quien intentó formular un

encuadramiento teórico comprensivo de la dinámica de la urbanización capitalista desde

una perspectiva marxista. Los trabajos de este autor han logrado una ascendente

resonancia durante las últimas décadas, constituyendo uno de los principales soportes

teóricos para analizar y explicar la burbuja inmobiliaria que culminó con la crisis de las

hipotecas ‘sub-prime’ en Estados Unidos, así como también las que se desencadenaron

más recientemente en Dubai, Irlanda y España. Más allá de la forma en que Harvey a

tratado estos procesos, cabe mencionar que los principales aspectos destacados por

Lefebvre aparecen desde entonces en un primer plano en las explicaciones que han sido

suministradas incluso a nivel periodístico, aún cuando el trasfondo ideológico de la

explicación pueda diferir sustantivamente.

Restructuración, globalización financiera

y financiarización inmobiliaria

El continuo y sostenido aumento de la importancia de las inversiones y los negocios

inmobiliarios que se produjo con el avance a escala global de la financiarización de la

dinámica económica fue uno de los cambios de mayor impacto en la metamorfosis urbana

que se desencadenó en esta fase. Como ya se ha señalado, bajo el efecto de las políticas

de liberalización económica y de la utilización de las innovaciones informacionales, se

desarrolló un proceso marcado por el “papel creciente de los mercados financieros y

bancarios en el financiamiento, el desarrollo y la explotación de los espacios urbanos

(inmobiliarios, grandes equipamientos, infraestructuras, proyectos urbanos de gran

tamaño)” (Halbert & Le Goix, 2012: 40).

La principal mutación que marcó esta evolución hacia la financiarización inmobiliaria radica

en que en el momento en que comenzó a producirse una sobre-acumulación de capacidad

productiva (Chesnais, 2010), una parte importante de los excedentes de capital tendió

escoger su destino bajo la consideración de que “el medio ambiente construido representa

una clase de activo que permite diversificar las colocaciones”, […] según “una lógica de

gestión de portafolio en los mercados financieros” (Theurillat, 2010: 5). Y en esto, radica

uno de los aspectos neurálgicos de esta mutación: “la financiarización de la ciudad

significa la transformación de un activo real en activo financiero y el desarrollo de un

21

circuito particular de inversión basado en una lógica de portafolios de inversiones típico de

los operadores financieros. Esto ha sido hecho posible por el reforzamiento de un circuito

intermediado y titulizado, por oposición a un circuito directo y no titulizado” (Theurillat,

2011: 5).

¿Cuáles fueron entonces los principales cambios que afectaron a cada aglomeración

urbana como tal en el escenario urbano global? Desde una aproximación de carácter

general, ante todo podría señalarse que quizá el hecho más relevante fue que con la

financiarización de la dinámica global la metamorfosis urbana llevó a una situación en la

que “la ciudad en su conjunto puede ser entendida como un producto que se intercambia,

al menos en pedazos, y que puede ser valorizada” (Baraud-Sarfaty, 2008: 99-100). Es

justamente esa valorización de cada ciudad lo que pretenden evaluar los rankings de

ciudades que se realizan cada vez con más frecuencia, en los que se consideran y evalúan

diversos aspectos de las mismas (condiciones para los negocios, potencialidades para el

off-shoring, calidad de vida, etc.) (de Mattos, Bannen y Fuentes, 2012). Vale decir, cada

aglomeración urbana, al financiarizarse pasó a constituirse, en si misma, ella también, en

un activo financiero con capacidad para generar más o menos ingresos que otro activo

financiero urbano de la misma naturaleza. Es desde esta perspectiva que se puede

entender la importancia que la gobernanza neoliberal asigna a las estrategias y políticas

de competitividad urbana, en la medida en que también busca hacer competir al activo

financiero “ciudad”, con otros activos financieros “ciudad”, también en competencia.

Pero, además, en ese contexto, diversos componentes (o “pedazos”) del medio

ambiente construido mutaron en activos financieros, en un proceso que se sustentó en los

arreglos institucionales e instrumentos financieros establecidos por la gobernanza

neoliberal, entre los cuales se destaca particularmente la “securitización” o titulización de

dichos productos. Como señala Renard (2008: 109), “[…] trátese de una casa, de un

inmueble de oficinas o de una plataforma logística, el inmueble se encuentra “titulizado”,

lo que lo convierte en un producto financiero que se transa en el mercado”. En otras

palabras, lo que se produjo como cambio medular de este proceso fue que, titulización

mediante, diversos productos inmobiliarios se convirtieron en activos con capacidad de

generar ingresos o flujos financieros. De esta manera, a partir de momento en que un

bien inmueble se constituye en un activo financiero, el mismo pasa a ser un medio para

generar ingresos o flujos financieros y, en consecuencia, “pasa de ser un bien de carácter

patrimonial a otro cuyo carácter ahora es financiero” (Nappi-Choulet, 2012: 44).

Con el avance de esta trayectoria, se produjo la transformación y/o generación de

los principales actores e instituciones directa o indirectamente involucrados en los

negocios inmobiliarios, como es el caso, en especial, de bancos, de fondos de inversión y

de compañías de seguros. En este esfuerzo por conformar un mercado financiero

articulado a la dinámica global, en buena parte de los casos jugó un papel fundamental la

adopción de nuevos mecanismos de capitalización individual, donde fue crucial el

establecimiento y la operación de los fondos de pensiones y de otros inversores

22

institucionales, entre los cuales, algunos orientados específicamente al financiamiento de

las actividades del sector inmobiliario.

Como ya se ha señalado, con estos cambios se produjo un incremento de flujos de

inversión hacia nuevos negocios inmobiliarios en aquellos lugares que ofrecían mejores

condiciones para la valorización de los capitales financieros, lo que operó tanto a escala

sub-nacional como global. En circunstancias en la que la evolución de la economía mundial

mostraba un continuado aumento del volumen de capitales en busca de oportunidades de

inversión, un número creciente de circuitos financieros buscaron ubicarse como destino

privilegiado para recibir esos capitales. En ese contexto, el circuito inmobiliario también se

colocó como una alternativa atractiva para realizar negocios de carácter especulativo, lo

que originó cuadros localizados de auge de crecimiento inmobiliario de una magnitud

desconocida hasta entonces. Ejemplos como los de Dubai o de las “ghost cities” en China,

entre muchos otros, son elocuentes testimonios de ello.

En esa dinámica el estallido de diversas burbujas inmobiliarias tuvieron amplia y

generalizada repercusión en la evolución de la economía mundial. Ejemplos como los de la

burbuja financiera e inmobiliaria en Japón en la década de los años ochenta, de la que se

desarrolló en Tailandia hacia fines de la década de los años noventa y la más reciente de

las hipotecas sub-prime en Estados Unidos, se han presentado con más frecuencia y cada

vez con mayor propagación global. En todos estos casos, las consecuencias del estallido

de las respectivas burbujas inmobiliarias se han constituido en episodios de una

prolongada, y hasta ahora incontrolable, crisis financiera mundial.

Con el aumento de la importancia de los negocios inmobiliarios en la evolución de

las grandes aglomeraciones urbanas, la plusvalía esperada en cada lugar se ubicó como el

principal criterio para adoptar las decisiones sobre el tipo y la ubicación de los productos

inmobiliarios más relevantes. En la afirmación de esta situación ha tenido una incidencia

determinante el hecho de que bajo la liberalización y el “partenariado” público privado, los

inversores inmobiliarios dispusieron de mucha mayor autonomía para la elección del

destino sectorial y territorial más favorable para la valorización de las inversiones

respectivas. Con la consolidación de que este tipo de situación, “los bienes inmuebles han

llegado a ser casi autónomos por cuanto ciudades y capital han pasado a ser

crecientemente dependientes de ellos, independientemente del resto de la economía

regional. De esta manera, podría decirse que la inversión inmobiliaria es la que comanda

la urbanización neoliberal a escala local” (Hackworth, 2007: 77).

De esta manera, fue posible la revitalización y la progresiva diversificación geográfica y

productiva de las inversiones y negocios inmobiliarios. A este respecto, en una primera

aproximación, cabe destacar algunos cambios que marcaron la evolución de este sector:

a) Los mecanismos y arreglos institucionales para la inversión inmobiliaria se

diversificaron y sofisticaron, adquiriendo creciente importancia los inversores

institucionales, los fondos de pensiones y de inversión, los bancos de negocios,

23

las compañías de seguros y, en general, las empresas que cotizan en la bolsa,

con lo cual los flujos financieros se incrementaron;

b) Los medios de colocación inmobiliaria que en el pasado se limitaban a las

inversiones con fondos propios, se multiplicaron, incluyendo, entre otros,

propiedad directa, fondos inmobiliarios, acciones, unidades fiduciarias de

colocación inmobiliaria, préstamos de primer rango, préstamos subordinados,

préstamos participativos, etc.;

c) Las fuentes de financiamiento y las inversiones inmobiliarias, cuya procedencia

en un primer momento fue principalmente local o nacional, con el propio avance

del proceso de financiarización inmobiliaria comenzaron a sumar capitales de

origen externo, en un proceso en el que la generación y utilización generalizada

de nuevos instrumentos ad-hoc para la estimular la imbricación en la dinámica

financiera, tales como la titulización y la nuevas modalidades de

apalancamiento, hicieron posible su rápida expansión global.

¿Cuáles fueron los cambios que tuvieron mayor incidencia en el auge de los

negocios inmobiliarios financiarizados? Al respecto, se pueden destacar algunos cambios

que se produjeron y/o se intensificaron en esta fase y que contribuyeron aumentar la

atractividad del sector inmobiliario como destino para la valorización del capital financiero.

Al respecto, en primer lugar, importa mencionar el impacto que tuvo en esta

evolución “la privatización de las ciudades” (Baraud-Sarfaty, 2011) que resultó de las

medidas adoptadas para enfrentar la acentuación de la crisis fiscal ocasionada por el

aumento de la participación directa del Estado en la vida urbana en la fase anterior. La

necesidad de disminuir el monto de los recursos necesarios para cubrir el gasto fiscal

generado por las actividades y servicios cuya operación habían sido asumidos por el sector

público, llevó a que numerosas administraciones urbanas optasen por transferir el costo

de una parte sustantiva de las mismas al sector privado. A tales efectos, en concordancia

con el enfoque empresarialista de la gobernanza neoliberal, se generalizó la utilización del

“partenariado” público-privado como medio para involucrar en mayor o menor grado al

sector privado en el suministro, la operación y el financiamiento de dichas actividades y

servicios. Si bien esta alternativa se utilizó con modalidades y alcances diversos según los

países, en muchos de los casos en que fue aplicada significó abrir las puertas al capital

financiero para nuevos y lucrativos negocios inmobiliarios. Con lo que el poder del capital

privado en el proceso de producción de la ciudad se incrementó más aun que en períodos

anteriores.

En segundo lugar, la reactivación de la demanda inmobiliaria que se puede observar con

el avance de la globalización de la dinámica económica incidió decisivamente en la

intensificación de los flujos de capitales financieros hacia los negocios inmobiliarios, en los

que se esperaba encontrar condiciones más favorables que en la “economía real” para su

valorización. En esta situación, que evolucionó asociada a la persistencia de la tendencia a

la urbanización de la economía y de la población, se observaron cambios tanto en lo que

24

concierne a la demanda de las familias como a la de las empresas, en un proceso en el

que se pueden destacar dos tendencias principales:

a) un sostenido incremento de la demanda habitacional urbana, la cual fue

alimentada principalmente por dos fenómenos que evolucionaron prácticamente en forma

simultánea: por una parte, la persistencia del crecimiento de la población urbana la cual

en general mostró su preferencia por las áreas metropolitanas, generando una demanda

residencia adicional en ese ámbito. Y, por otra parte, debido a que en estas últimas

décadas en la mayoría de las grandes aglomeraciones urbanas se produjo un apreciable

aumento del ingreso medio de las familias (Birdsal, 2011), así como también un aumento

del peso de los sectores medios (Ferreira & al. 2013). Estos cambios socio-económicos

urbanos contribuyeron a generar un aumento de la demanda inmobiliaria residencial, así

como también de la por infraestructura para el consumo de bienes y servicios, lo que

estimuló fuertemente la inversión para darle respuesta. En buena parte de los casos las

inversiones respectivas se beneficiaron de los nuevos arreglos institucionales para la

financiarización de los correspondientes sistemas hipotecarios, entre los cuales cabe

destacar la implantación de mecanismos ad-hoc para su titulización, del cual las hipotecas

“sub-prime” en EE.UU. es un ejemplo paradigmático.

b) un incremento de la demanda por infraestructura inmobiliaria para el

funcionamiento de los nodos o filiales de circuitos globales productivos, financieros o de

consumo, que intensificaron en este período su despliegue en diversas áreas urbanas del

espacio mundial de acumulación. Esta demanda muestra la particularidad de que ella está

referida esencialmente a ciertos productos inmobiliarios específicos, cuya presencia en los

lugares escogidos para su localización, constituye un requerimiento ineludible para la

expansión geográfica de los correspondientes circuitos globales. Tal es el caso, en

especial, de los grandes proyectos urbanos (GPU), los “shopping-malls”, los rascacielos,

los aeropuertos-shopping, los centros culturales y deportivos, la infraestructura para

servicios globales (salud, educación, religión) etc., etc. Si bien muchos de estos productos

ya habían comenzado a mostrar su presencia en fases anteriores, fue ahora cuando

adquirieron una configuración específica para satisfacer los también específicos

requerimientos de los circuitos globalizados. En buena parte de los casos, estos productos

cuya demanda jugó un papel fundamental en la revitalización de los negocios

inmobiliarios, han sido concebidos como activos financieros dotados de alta capacidad

para generar ingresos. En este sentido, estos activos otorgaron una todavía mayor

importancia a la dinámica inmobiliaria en la organización, el funcionamiento, la morfología

y el paisaje urbanos.

Al mismo tiempo, como consecuencia de los requerimientos de infraestructura inmobiliaria

planteada por el propio avance de la globalización, la financiarización adquirió particular

importancia tanto en el mercado de oficinas, como la infraestructura inmobiliaria requerida

por el consumo y los servicios, como es el caso de clínicas médicas, edificios

universitarios, infraestructura vial y para estacionamiento, etc., muchos de los cuales se

constituyeron en importantes fuentes de ingresos. Dada la magnitud que han adquirido las

25

inversiones respectivas, estos artefactos han marcado una presencia cada día más

importante en el paisaje urbano de las ciudades en proceso de globalización.

Complementariamente, habría que mencionar que un hecho que también tuvo gran

importancia en la dinamización del mercado inmobiliario fue la aparición y diversificación

de productos inmobiliarios, consecuencia de los requerimientos en materia de la infra-

estructura necesaria para que ciertos procesos globalizados pudiesen materializarse y

desplegarse. Al mismo tiempo, también la expansión y diversificación de ciertos servicios a

las familias, en áreas como salud, educación, esparcimiento, religión, etc., generaron una

demanda por nuevos tipos de configuraciones edilicias, que aparecieron como

imprescindibles para que fuese posible atender y satisfacer los requerimientos planteados

por una nueva demanda social. Fue en este contexto que se diversificó la demanda en

términos de lo que podrían considerarse como nuevos artefactos de la globalización,

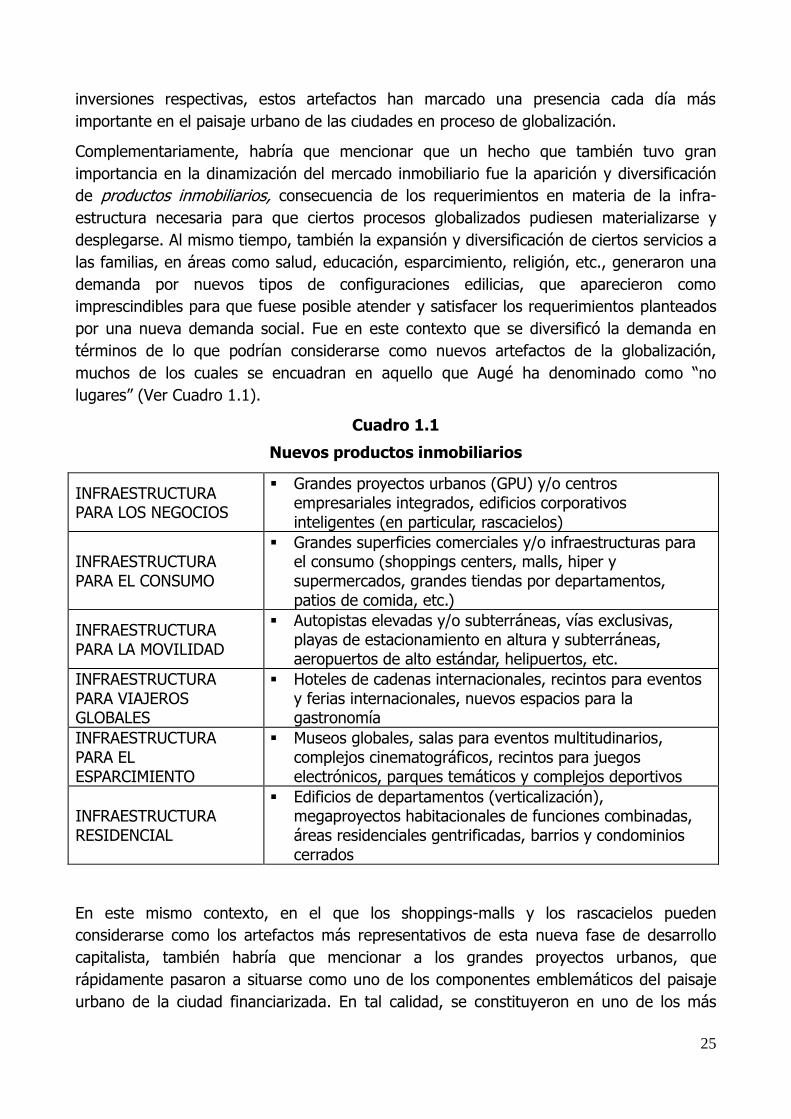

muchos de los cuales se encuadran en aquello que Augé ha denominado como “no

lugares” (Ver Cuadro 1.1).

Cuadro 1.1

Nuevos productos inmobiliarios

INFRAESTRUCTURA PARA LOS NEGOCIOS

Grandes proyectos urbanos (GPU) y/o centros empresariales integrados, edificios corporativos inteligentes (en particular, rascacielos)

INFRAESTRUCTURA PARA EL CONSUMO

Grandes superficies comerciales y/o infraestructuras para el consumo (shoppings centers, malls, hiper y supermercados, grandes tiendas por departamentos, patios de comida, etc.)

INFRAESTRUCTURA PARA LA MOVILIDAD

Autopistas elevadas y/o subterráneas, vías exclusivas, playas de estacionamiento en altura y subterráneas, aeropuertos de alto estándar, helipuertos, etc.

INFRAESTRUCTURA PARA VIAJEROS GLOBALES

Hoteles de cadenas internacionales, recintos para eventos y ferias internacionales, nuevos espacios para la gastronomía

INFRAESTRUCTURA PARA EL ESPARCIMIENTO

Museos globales, salas para eventos multitudinarios, complejos cinematográficos, recintos para juegos electrónicos, parques temáticos y complejos deportivos

INFRAESTRUCTURA RESIDENCIAL

Edificios de departamentos (verticalización), megaproyectos habitacionales de funciones combinadas, áreas residenciales gentrificadas, barrios y condominios cerrados

En este mismo contexto, en el que los shoppings-malls y los rascacielos pueden

considerarse como los artefactos más representativos de esta nueva fase de desarrollo

capitalista, también habría que mencionar a los grandes proyectos urbanos, que

rápidamente pasaron a situarse como uno de los componentes emblemáticos del paisaje

urbano de la ciudad financiarizada. En tal calidad, se constituyeron en uno de los más

26

atractivos señuelos para operaciones inmobiliarias de gran magnitud en buena parte de

las grandes aglomeraciones urbanas del mundo (Swyngedouw, Moulaert & Rodríguez,

2002: Ingallina, 2001). La presencia de todos estos nuevos productos arquitectónicos,

comenzaron desde entonces a marcar al medio ambiente construido correspondiente a

esta nueva metamorfosis urbana y a desatar una interminable competencia por mejorar la

posición de las respectivas áreas urbanas en la red global de ciudades transfronterizas.

Como resultado de todo este conjunto de mutaciones, es importante destacar que el

incremento de las inversiones en bienes raíces que se produjo con la financiarización del

mercado inmobiliario, obligó a una generalizada restructuración del sector construcción,

en un proceso que también tuvo una importante incidencia en la re-configuración de la

base económica de las áreas urbanas involucradas. Esto es, al incrementarse las

inversiones y negocios inmobiliarios, también se produjo una paulatina reactivación y

modernización del sector construcción en su conjunto, el cual comprende un diversificado

conjunto de actividades, en gran parte de carácter industrial, en el que se destacan

actividades relacionadas con la producción de los diversos insumos para edificios y

construcciones. Esto comprende, desde los insumos básicos (cemento, hierro, madera,

vidrio, etc.), hasta componentes mucho más sofisticados (como, por ejemplo, ascensores

y equipamientos para aire acondicionado y calefacción). De esta manera, se puede afirmar

que, dada la estructura diversificada y compleja de este sector, la reactivación de las

inversiones inmobiliarias, también repercute normalmente en la reactivación de un amplio

conjunto de actividades de la economía real y, por consiguiente en los niveles de empleo

del ámbito en que se desarrollan estos procesos. Es por esta razón, que las políticas que

estimulan la financiarización y reactivación del sector inmobiliario adquieren carácter

prioritario para muchas administraciones urbanas, para las cuales la generación de empleo

aparece normalmente como un objetivo de primer orden.

Por último, un aspecto muy importante que pone en evidencia la naturaleza de los

cambios que han afectado a este sector bajo el efecto de su financiarización tiene relación

con que al mismo tiempo que el mismo comenzó a globalizarse, su estructura comenzó a

ser afectada por un proceso de complejización en su organización y funcionamiento, lo

que se reflejó en un importante diversificación en los actores que participan en el mismo

y, en especial, en el papel que desempeñan en su proceso de gobernanza.

Plusvalía urbana y mercantilización del desarrollo urbano

Al incrementarse el volumen de los capitales que buscan mejorar su valorización en el

sector inmobiliario, cierto tipo de nuevas “mercancías inmobiliarias” representativas de la

fase globalizada, que son los que pueden considerarse genéricamente como artefactos de

la globalización, comenzaron a reproducirse por el mundo entero. De esta manera,

contribuyeron a establecer algunos de los rasgos o atributos específicos que caracterizan

al “producto urbano” de la actual metamorfosis urbana. Una peculiaridad de estos

artefactos que los distingue de la arquitectura dominante en fases anteriores es que su

específica identidad depende básicamente de su originalidad arquitectónica “ornamental”

(Esteban, 2007) o simbólica, para cuyo diseño por lo general no se otorga mayor

27

importancia a los rasgos específicos del medio ambiente construido del que ahora pasarán

a formar parte.

En este sentido, el producto de buena parte de las mayores inversiones inmobiliarias

financiarizadas pueden considerarse como “máquinas solteras” según la expresión

utilizada por Mongin (2005). En muchos casos, en especial en lo relativo a los edificios

residenciales verticalizados, se trata simplemente de una infatigable repetición de un

diseño estandarizado, que produce un tipo de reiterativo paisaje urbano, que deriva en

una tendencia a la homogenización del mismo en el mundo globalizado. De hecho, esta

tendencia parece aplicable a todas aquellas situaciones en que han estado vigentes las

mismas condiciones generales, con lo cual se podría concluir que esta tendencia a la