PwC

Corporación FONAFE Taller de sensibilización respecto a las autoevaluaciones del Código de Buen Gobierno Corporativo realizadas por las EPE Diciembre 2014

www.pwc.com/pe

PwC

Agenda

Sección 1: Cuestiones Generales sobre Buen Gobierno Corporativo.

a. Definición

b. Pilares de un Buen Gobierno Corporativo.

c. Paradigmas sobre el Buen Gobierno Corporativo.

e. Ventajas de la implementación de un Buen Gobierno Corporativo.

f. ¿Por qué el Buen Gobierno Corporativo es importante para las EPE?

Sección 2: Marco regulatorio de Prácticas de Buen Gobierno Corporativo en Perú.

a. Fundamentos normativos del Buen Gobierno Corporativo para Empresas del Estado.

b. Barreras y Limitaciones que condicionan a las Empresas del Estado en la adopción de Prácticas de Buen Gobierno Corporativo.

c. Código de Buen Gobierno Corporativo para Empresas del Estado.

2

PwC

Agenda

Sección 3: Situaciones identificadas como resultado de las autoevaluaciones realizadas por las EPE respecto a la aplicación del Código de Buen Gobierno Corporativo para Empresas bajo el ámbito de FONAFE.

Sección 4: Recomendaciones a tomar en cuenta para realizar los reportes de autoevaluaciones de BGC Ronda de consultas

3

Cuestiones Generales sobre Buen Gobierno Corporativo

4

PwC

¿Por qué hay una necesidad de contar con un Buen Gobierno Corporativo?

Buen Gobierno

Corporativo

Responsabilidad

¿Los accionistas y stakeholders pueden estar seguros que el Directorio y

la Gerencia están protegiendo sus intereses?

Control Interno

¿La estructura de la Compañía permite identificar

los riesgos y establecer controles para mitigarlos o

resolverlos satisfactoriamente?

Transparencia

¿Los accionistas y stakeholders están bien

informados sobre la performance y perspectivas

de la Compañía ?

5

PwC

¿Qué es el Buen Gobierno Corporativo?

• Es un sistema interno de cada Compañía, hecho a medida, que comprende:

o Personas y sus relaciones;

o Procesos estructurados;

o Principios, en forma de políticas y procedimientos.

• Está orientado a ser útil para los accionistas y stakeholders.

• Conducido por actividades de dirección y control que buscan:

o Objetividad.

o Accountability.

o Etica de los negocios.

.

6

PwC

El Buen Gobierno Corporativo permite responder a los intereses de los accionistas y stakeholders

7

Las Compañías tienen obligaciones legales y éticas con los accionistas y stakeholders.

Fuente: http://www.bvl.com.pe/ipgc/presentacionIBGC.pdf

PwC

Los Pilares de un Buen Gobierno Corporativo

Directorio: Estructura y composición

Directorio: Funcionamiento

efectivo

Estrategia, planeamiento y

monitoreo

Administración de Riesgos y Procesos de

Cumplimiento

Transparencia de Información

Identidad corporativa

• Composición/ organización: Independencia Separación de

funciones entre Presidente del Directorio y Gerente General, así como del Directorio y Gerencias

Elección Plazo

• Inducción/ capacitación

• Retribución

• Plan de sucesión

• Operatividad del Directorio y relación con la Gerencias y Accionistas

• Comité de auditoría

• Comité de nombramientos y retribuciones

• Comité de Gobierno Corporativo

• Evaluación de desempeño

• Visión y misión

• Plan estratégico: Plan de negocios Presupuesto

• Estrategia vinculada a tecnología de la información

• Recursos para el logro de la Estrategia

• Monitoreo de los Planes Estratégicos precitados por el Directorio y Junta de Accionistas

• Políticas de administración de riesgos: Identificación

de riesgos Estrategias de

manejo de riesgos

Supervisión de estrategias de riesgos

• Auditoria interna

• Cumplimiento normativo

• Reportes financieros Difusión Supervisión Auditoría externa

• Reportes corporativos – Política de Información:

Accionistas Stakeholders

• Código de Conducta

• Conflictos de interés

• Responsabilidad social

I

II

III

IV V VI

8

PwC

Paradigmas del Buen Gobierno Corporativo

• Parece costoso y complicado.

• Extra burocracia que afecta la toma de decisiones.

• El entorno no lo valora.

9

PwC 10

Mejora de Buen

Gobierno Corporativo

Mejora en la gestión

Mejora en la percepción de inversionistas/

stakeholders

Mejor desempeño

Menor costo de capital

Mayor valoración de la Compañía

Ventajas de la implementación de Buen Gobierno Corporativo

PwC

¿Por qué el Buen Gobierno Corporativo mejora la gestión?

11

• De acuerdo a estudios efectuados en Brasil por el BID en 2005, las empresas con un Gobierno Corporativo deficiente podrían aumentar su capitalización de mercado en un 85-100% si adoptan reformas en Prácticas de Buen Gobierno.

• En 2006, Credit Suisse aumentó la calificación de las acciones de Brasil Telecom de “mantener” a “desempeño superior” debido a la implementación de mejores Prácticas de Buen Gobierno.

• Buenaventura aumentó la valorización de sus acciones por la implementación de Prácticas de Buen Gobierno:

“Buenaventura era considerada como una empresa familiar que concentraba sus operaciones en un país en desarrollo. La implementación de mejoras en Gobierno Corporativo nos dió la credibilidad que se exige a una nueva empresa en el mercado. En total calculo que las mejoras implementadas resultaron en un aumento adicional del 20% de nuestra valoración de mercado”.

Roque Benavides – Director Ejecutivo, Buenaventura (2010).

PwC

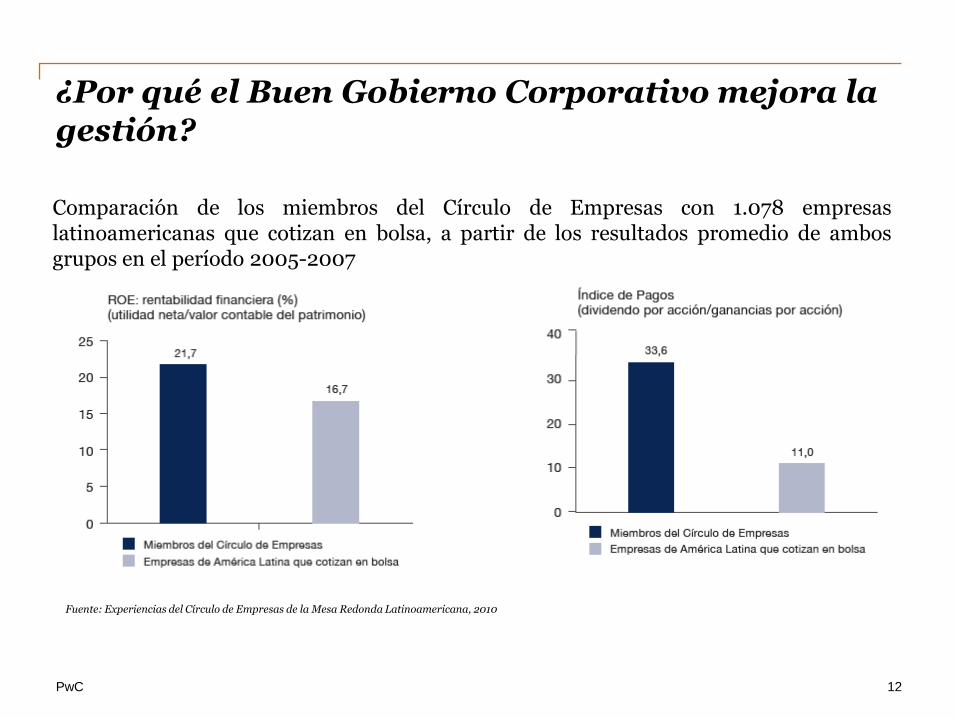

Comparación de los miembros del Círculo de Empresas con 1.078 empresas latinoamericanas que cotizan en bolsa, a partir de los resultados promedio de ambos grupos en el período 2005-2007

12

Fuente: Experiencias del Círculo de Empresas de la Mesa Redonda Latinoamericana, 2010

¿Por qué el Buen Gobierno Corporativo mejora la gestión?

PwC 13

Fuente: http://www.bvl.com.pe

¿Por qué el Buen Gobierno Corporativo mejora la gestión?

PwC 14

• 80% de los inversionistas están dispuestos a pagar una prima de capital por Compañías con Buen Gobierno Corporativo, según encuesta de PwC Canadá del 2010.

• El valor adicional que estarían dispuestos a pagar los inversionistas varía según la ubicación geográfica:

¿Por qué el Buen Gobierno Corporativo mejora la percepción de los inversionistas y stakeholders?

Fuente: Bolsa de Valores de Lima, 2012

PwC

¿Por qué el Buen Gobierno Corporativo mejora la percepción de los inversionistas y stakeholders?

15

Fuente: http://www.bvl.com.pe/ipgc/presentacionIBGC.pdf

PwC 16

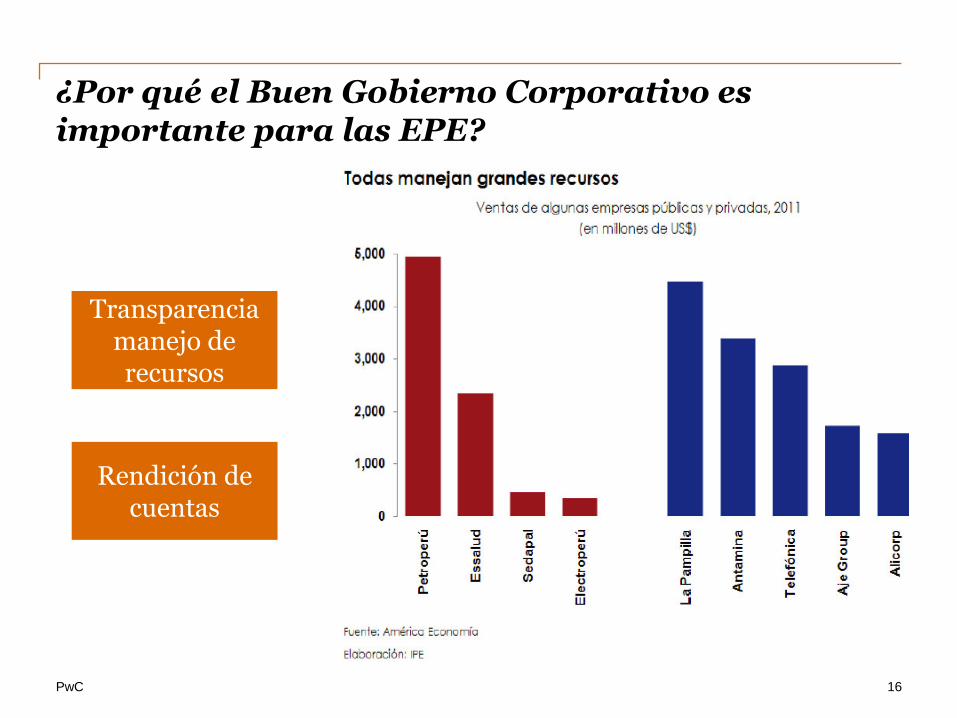

¿Por qué el Buen Gobierno Corporativo es importante para las EPE?

Transparencia manejo de recursos

Rendición de cuentas

PwC 17

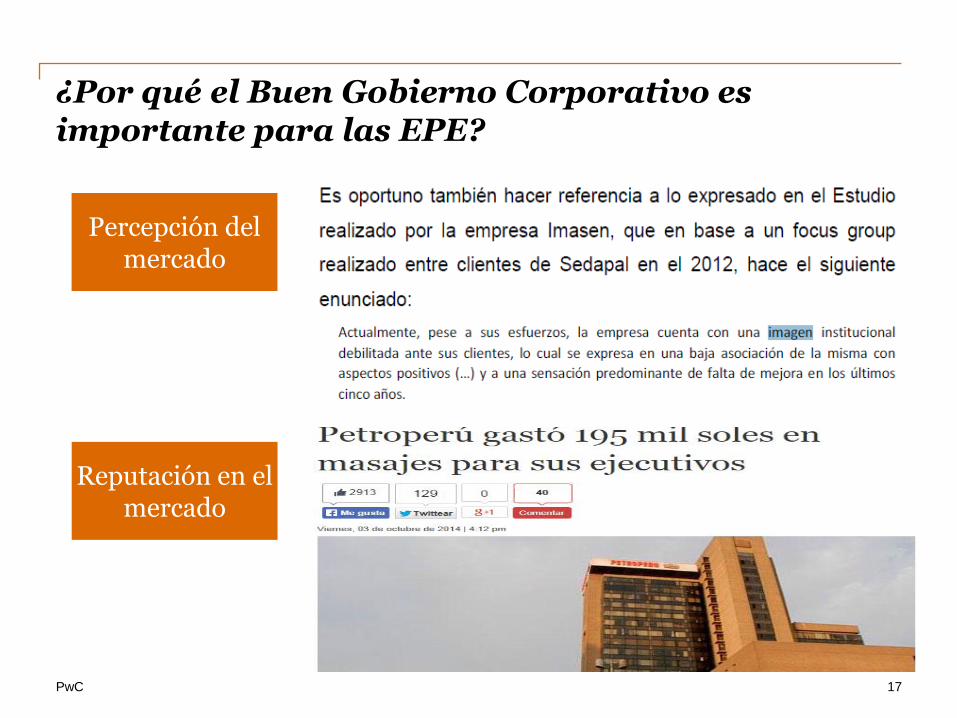

¿Por qué el Buen Gobierno Corporativo es importante para las EPE?

Percepción del mercado

Reputación en el mercado

PwC 18

¿Por qué el Buen Gobierno Corporativo es importante para las EPE?

Reputación en el mercado

Reputación en el mercado

PwC 19

Liderazgo

¿Por qué el Buen Gobierno Corporativo es importante para las EPE?

PwC

Entonces…

20

Buen Gobierno Corporativo

Valor y reputación de la empresa

Mejora ambiente de inversiones

Marco regulatorio de Prácticas de Buen Gobierno Corporativo en Perú.

2

21

PwC

Lineamientos para un Código Andino de Buen Gobierno Corporativo -

CAF

Acuerdo de Directorio No. 001-2006/004-

FONAFE

Código Marco de BGC para

Empresas del Estado y los

Lineamientos para el

Desempeño del Estado como Propietario

Resolución CONASEV GG No. 140-2005-

EF/94.11. Modificación de

anexo Información sobre el

Cumplimiento de los Principios de Buen Gobierno para las

Sociedades Peruanas

Código Marco de Control Interno de las Empresas

del Estado

Código Marco de Ética de los Trabajadores de las Empresas del Estado

2001 2008 1999 2003 2004 2005 2006

Decreto Supremo No. 043-2003-PCM

TUO de la Ley 27806, Ley de Transparencia y Acceso a la Información

Pública

(Reglamento promulgado 2003)

Ley No. 27170

Ley del Fondo Nacional de Financiamiento de la Actividad Empresarial

(Reglamento promulgado en el 2000)

Decreto Legislativo No.

1031

Decreto Legislativo que

promueve la eficiencia de la

actividad empresaial del

Estado

(Reglamento promulgado en el

2010)

Principios de Buen Gobierno Corporativo de

la OCDE

Resolución GG No. 096-2003-EF/94.11

Información sobre el Cumplimiento de los Principios de Buen Gobierno para las

Sociedades Peruanas

2002

Caso WORLDCOM

Principios de Buen Gobierno para las

Sociedades Peruanas

Caso PARMALAT Lineamientos de

Gobierno Corporativo para Empresas Estatales

de la OCDE

Caso ENRON

2013

Modificación del Código Marco de BGC para Empresas del Estado

Fundamentos normativos del Buen Gobierno Corporativo en Perú

22 Fuente: Elaboración propia

Emisión del Código de

BGC para las Sociedades Peruanas

2011

Actualización de los Lineamientos de Gobierno Corporativo para Empresas

Estatales de la OCDE

Barreras y limitaciones que condicionan a las Empresas Propiedad del Estado (EPE) en la adopción de Prácticas de Buen Gobierno Corporativo

23

PwC

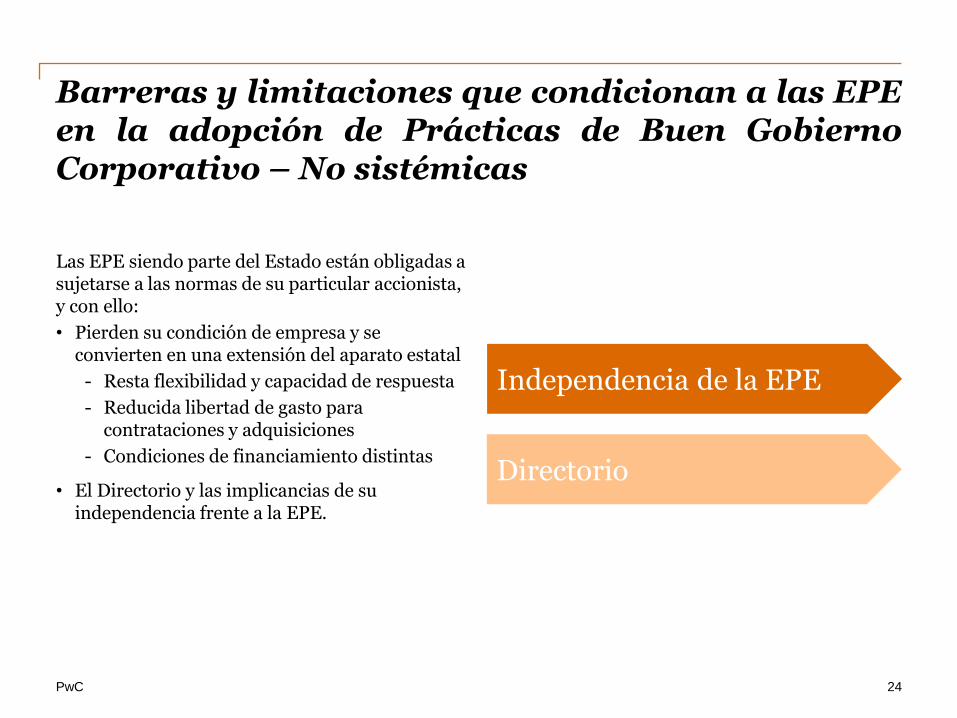

Las EPE siendo parte del Estado están obligadas a sujetarse a las normas de su particular accionista, y con ello:

• Pierden su condición de empresa y se convierten en una extensión del aparato estatal

- Resta flexibilidad y capacidad de respuesta

- Reducida libertad de gasto para contrataciones y adquisiciones

- Condiciones de financiamiento distintas

• El Directorio y las implicancias de su independencia frente a la EPE.

Independencia de la EPE

Directorio

Barreras y limitaciones que condicionan a las EPE en la adopción de Prácticas de Buen Gobierno Corporativo – No sistémicas

24

PwC

• Proceso de selección de Directores

- Limitaciones del perfil del Director

- Limitaciones de la retribución asignada

• Horizonte de tiempo de gestión: ¿intervención política? ¿visión de largo plazo?

- Si bien la intervención política no es demostrable, sí es factible verificar que ante un cambio de Presidente de la República, hay una alta rotación de Directores.

- Por ejemplo, el tiempo promedio que un Director de las 16 EPE eléctricas es de 2.05 años, tiempo incluso menor al promedio de 2.36 años y 3.11 años en ejercicio que presentan los Gerentes Generales y los Gerentes de Administración y Finanzas de las 16 EPE eléctricas, respectivamente.

Independencia de la EPE

Directorio

Barreras y limitaciones que condicionan a las EPE en la adopción de Prácticas de Buen Gobierno Corporativo – No sistémicas

25

PwC

Directores Gobierno de Paniagua

66 Directores

vienen del Gobierno anterior

73 Directores

nombrados dentro de su gestión

61 Directores

se retiran durante su gestión

5 Directores

se mantienen al final de su gestión

9 Directores

se retiran durante su gestión

64 Directores

se mantienen al final de su gestión

49 Directores

se retiran después de 6 meses

12 Directores

se retiran antes de 6 meses

69 Directores

pasan al siguiente gobierno

26

PwC

Directores Gobierno de Toledo

69 Directores

vienen del Gobierno anterior

103 Directores

nombrados dentro de su gestión

62 Directores

se retiran durante su gestión

7 Directores

se mantienen al final de su gestión

54 Directores

se retiran durante su gestión

49 Directores

se mantienen al final de su gestión

61 Directores

se retiran después de 6 meses

1 Director

se retira antes de 6 meses

56 Directores

pasan al siguiente gobierno

27

PwC

Directores Gobierno de García

56 Directores

vienen del Gobierno anterior

87 Directores

nombrados dentro de su gestión

50 Directores

se retiran durante su gestión

6 Directores

se mantienen al final de su gestión

33 Directores

se retiran durante su gestión

54 Directores

se mantienen al final de su gestión

49 Directores

se retiran después de 6 meses

1 Director

se retira antes de 6 meses

60 Directores

pasan al siguiente gobierno

28

PwC

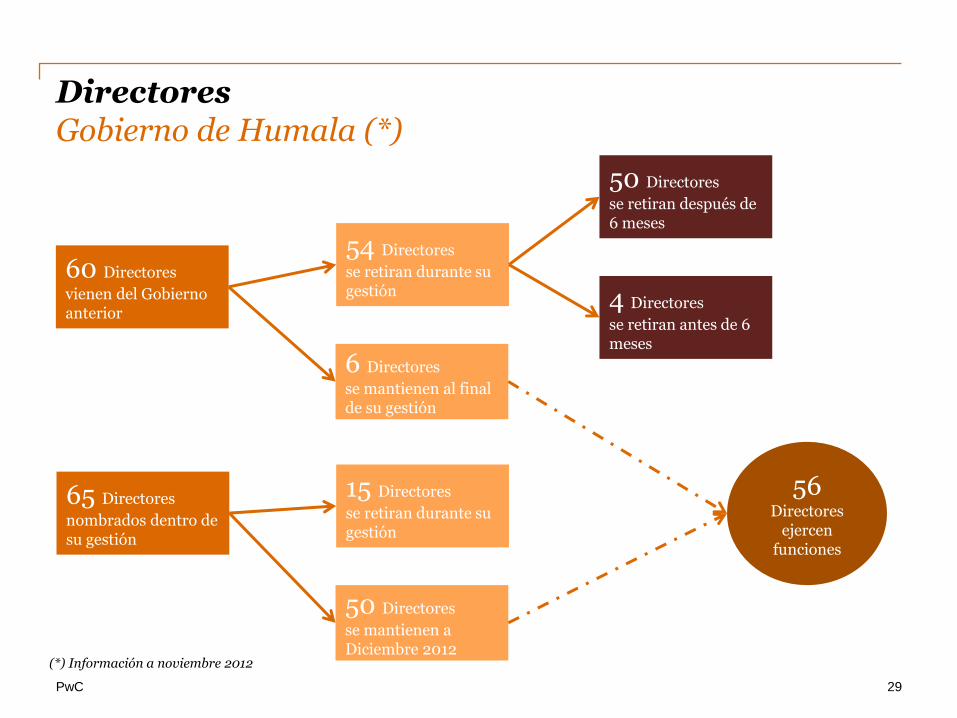

Directores Gobierno de Humala (*)

60 Directores

vienen del Gobierno anterior

65 Directores

nombrados dentro de su gestión

54 Directores

se retiran durante su gestión

6 Directores

se mantienen al final de su gestión

15 Directores

se retiran durante su gestión

50 Directores

se mantienen a Diciembre 2012

50 Directores

se retiran después de 6 meses

4 Directores

se retiran antes de 6 meses

56 Directores

ejercen funciones

29

(*) Información a noviembre 2012

PwC

• Presupuesto para la contratación de personal

- Medidas de Austeridad

- Condiciones del mercado

• Requisitos administrativos para nuevas plazas

- Proceso (ROF, MOF, CAP)

- Rapidez de respuesta según necesidades

• Contingencias Laborales

- Locación de Servicios

• Remuneración y sueldos del personal

- Contratación de personal idóneo

- Retención de personal

• Reincorporación de personas sujetas a ceses colectivos.

Contratación de Personal

Compras y Contrataciones

Endeudamiento

Auditoría

Barreras y limitaciones que condicionan a las EPE en la adopción de Prácticas de Buen Gobierno Corporativo – Sistémicas

30

PwC

• Enfoque de Control de Proceso de Compras

- Eficacia: naturaleza y propósito de la compra

- Eficiencia: capacidad de respuesta (oportunidad), calidad esperada y precio de mercado.

- Indicadores de gestión de gasto

- Foco en precios bajos

• Selección de Proveedores

- Mix Precio – Calidad / ¿Costo – Beneficio?

- Incentivos / Mensaje a los proveedores

• Definición del Valor Referencial

- Conocimiento del mercado / selección de proveedores a cotizar

Contratación de Personal

Compras y Contrataciones

Endeudamiento

Auditoría

Barreras y limitaciones que condicionan a las EPE en la adopción de Prácticas de Buen Gobierno Corporativo – Sistémicas

31

PwC

• El SNIP y sus implicancias

- Naturaleza y propósito

- Posibles catalizadores del proceso

• Deuda a largo plazo

- Acceso al mercado de capitales

• Falta de una Política de reinversión de utilidades a largo plazo.

Contratación de Personal

Compras y Contrataciones

Endeudamiento

Auditoría

Barreras y limitaciones que condicionan a las EPE en la adopción de Prácticas de Buen Gobierno Corporativo – Sistémicas

32

PwC

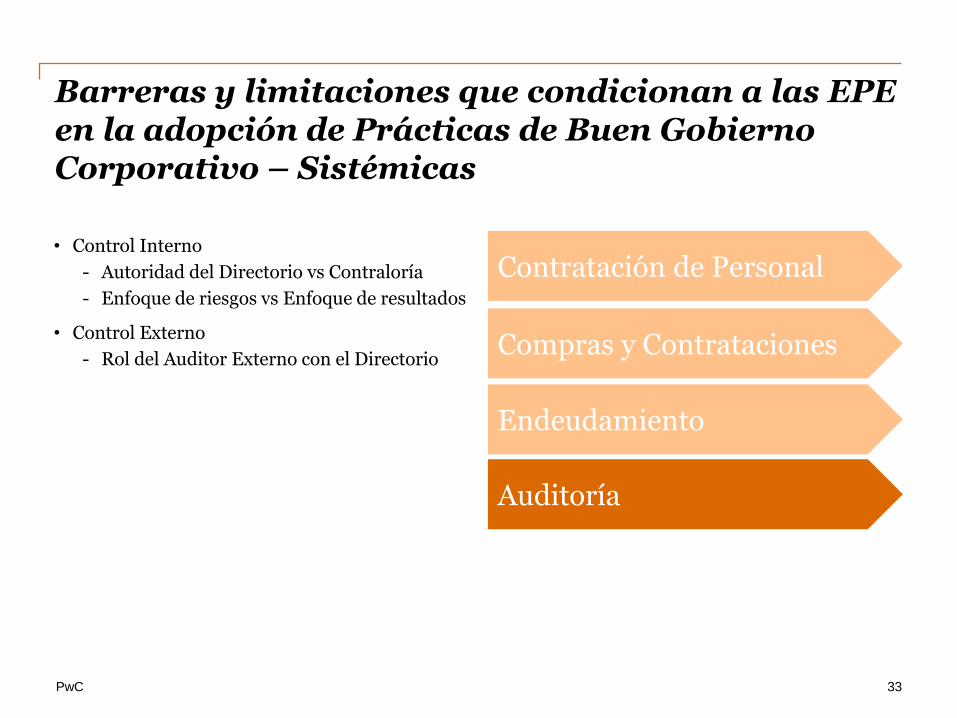

• Control Interno

- Autoridad del Directorio vs Contraloría

- Enfoque de riesgos vs Enfoque de resultados

• Control Externo

- Rol del Auditor Externo con el Directorio

Contratación de Personal

Compras y Contrataciones

Endeudamiento

Auditoría

Barreras y limitaciones que condicionan a las EPE en la adopción de Prácticas de Buen Gobierno Corporativo – Sistémicas

33

SECCION PBGC EGASA SAN

GABÁN ELECTRO CENTRO

EGESUR ELECTRO

PUNO ELECTRO UCAYALI

HIDRANDINA ELECTRO ORIENTE

ENOSA ELECTRO

NORTE ELECTRO

PERU ELECTRO

SUR EGEMSA ADINELSA ELSE SEAL

CG 1 TC TC TC TC PC+ PC+ TC PC+ TC TC TC PC+ PC+ TC PC+ TC

ACC 2 PC- PC- PC+ PC- PC+ PC- PC+ PC- PC+ PC+ PC+ PC+ PC- PC+ PC+ PC+

ACC 3 PC+ PC- NC PC- NC NV PC- PC- NC NC PC- PC- NC PC- PC- PC-

ACC 4 PC- PC- PC- PC- PC- PC- PC- PC- PC- PC- PC- PC- PC- PC- PC- PC-

ACC 5 PC- PC+ PC- PC- PC- PC- PC- PC- PC- PC- PC+ PC- PC- PC+ PC- PC-

ACC 6 NC NC NC NC PC+ PC+ NC NC NC PC- PC- NC NC NC PC- PC+

ACC 7 PC+ PC+ PC+ PC+ PC- PC+ PC+ PC- PC- PC- PC+ PC+ PC+ PC- PC- PC-

ACC 8 NC NC NC NC NC NC NC NC NC NC NC NC NC NC NC NC

ACC 9 PC+ PC+ PC+ PC+ PC+ PC+ PC+ NV PC+ PC+ PC+ PC+ PC+ PC+ NV PC+

ACC 10 PC- PC- NC PC+ NC NC NC NC NC NC PC- NC PC- PC- NC PC-

ACC 11 PC+ PC+ PC+ PC+ NC PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC-

ACC 12 PC- NC NC NC NC NC NC NC NC NC PC- NC NC NC NC PC-

ACC 13 NC NC NC NC NC NC NC NC NC NC NC NC NC NC NC NC

ADM 14 PC- PC- PC- PC- PC- PC- PC- PC- PC- PC- PC- PC- PC- PC- PC- PC-

ADM 15 PC- PC- NC NC NC NC NC NC NC NC PC+ NC NC PC- NC PC-

ADM 16 TC PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+ TC PC+ PC+ PC+ PC+ PC+

ADM 17 TC NC NC NC NC NC NC NV NC NC PC+ NC NC PC- NC NC

ADM 18 PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+

ADM 19 TC PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+ TC PC+ PC+ PC+ PC+ PC+

ADM 20 TC NC PC+ PC+ PC+ PC- PC- NV PC+ PC+ PC- NC PC- NC NC NC

ADM 21 PC- NC NC NC NC NC NC NC NC NC PC- NC NC NC NC PC-

ADM 22 NC NC NC NC NC NC NC NC NC NC NC NC NC NC NC NC

ADM 23 PC+ PC+ NC PC+ NV NV PC- NV PC- PC- TC PC- PC+ PC+ NV PC+

ADM 24 PC- PC- PC- PC- NC NC PC- NC PC- PC- PC- PC- PC- PC- PC- PC-

ADM 25 PC+ PC+ PC+ NC NV PC- PC+ PC- PC+ PC+ PC+ PC- PC- PC+ PC+ PC-

TRANS 26 PC+ PC+ NC NC NC NV NC PC- NC NC PC+ NC NC PC- NC PC+

TRANS 27 PC+ PC- NC PC- NC NV NC PC- NC NC PC+ PC- PC+ PC- PC- PC+

TRANS 28 PC+ PC- PC- PC- NC PC- PC- PC- PC- PC- PC+ PC- NC PC- PC- PC+

TRANS 29 PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+ PC+ TC PC+ PC+ PC+ PC+ PC+

TRANS 30 PC+ PC- PC- PC- PC- PC- PC- PC- PC- PC- PC+ PC+ PC+ PC- PC- PC-

TRANS 31 TC TC TC TC TC TC TC TC TC TC TC TC TC TC TC TC

TRANS 32 NC NC NC NC NC NC NC NC NC NC TC NC PC+ NC NC NC

SECCIÓN

CG Cuestiones Generales

sobre Gobierno Corporativo

ACC Accionistas

ADM El Directorio y

Gerencia

TRANS Transparencia de

información

COLOR

Consideraciones a tener en cuenta: CALIFICACIÓN

Totalmente Cumplido (TC)

Parcialmente Cumplido más (PC+)

Parcialmente Cumplido menos (PC-)

No Cumple (NC)

No Validado (NV) La Compañía no proporcionó información

Barreras y limitaciones que condicionan a las EPE en la adopción de Prácticas de Buen Gobierno Corporativo - Resultados

Barreras y limitaciones que condicionan a las EPE en la adopción de Prácticas de Buen Gobierno Corporativo - Resultados

Teniendo en cuenta estas barreras sistémicas y no sistémicas, la pregunta que queda en el ambiente es:

¿Cómo estas no se ven reflejadas en la autoevaluación realizadas por las EPE al CBGC?

PwC 35

PwC 36

Barreras y limitaciones que condicionan a las EPE en la adopción de Prácticas de Buen Gobierno Corporativo – Labor realizada por FONAFE para superar dichas barreras

FONAFE intenta apoyar la mejora de la Gobernanza Corporativa: 1. Aprobación de un nuevo Código de Buen Gobierno Corporativo para EPE.

2. Formulación de una metodología de evaluación del grado de cumplimiento a los

estándares previstos en el Código.

3. Contratación de consultorías de Buen Gobierno Corporativo a través del Programa PROSEMER.

4. Formulación de “Lineamientos Corporativos” de Buen Gobierno Corporativo, lo cual comprende:

Reglamento de Directorio, en revisión por FONAFE.

PwC 37

Barreras y limitaciones que condicionan a las EPE en la adopción de Prácticas de Buen Gobierno Corporativo – Labor realizada por FONAFE para superar dichas barreras

Reglamento de JGA, la propuesta inicial está siendo validado por un grupo de empresas.

Lineamientos de Gestión de Información, la propuesta inicial está siendo validado por un grupo de empresas.

5. Los siguientes lineamientos serían desarrollados durante el 2015:

Lineamientos de cumplimiento de obligaciones y compromisos Lineamientos de RSE Lineamientos para Comités de Directorio Lineamientos para Gestión de Endeudamiento Lineamientos para Código de Ética Lineamientos para Planes de Sucesión de la plana gerencial

PwC 38

Barreras y limitaciones que condicionan a las EPE en la adopción de Prácticas de Buen Gobierno Corporativo – Labor realizada por FONAFE para superar dichas barreras

6. Se ha remitido un Oficio a las EPE comunicando una propuesta de estructura para los Programas de Inducción a los nuevos Directores, a fin que lo tengan como referencia las empresas en los procesos de inducción.

7. Los días 26 y 28 de noviembre se realizó un Curso sobre BGC con los Presidentes del

Directorio de las EPE, que tuvo como objetivo sensibilizar y profundizar conocimientos teórico - prácticos sobre gobernanza corporativa.

Código de Buen Gobierno Corporativo para las EPE

39

PwC

Código de Buen Gobierno Corporativo para las EPE

40

2006

Acuerdo de Directorio No. 001-2006/004-FONAFE

Código Marco de BGC para Empresas del Estado y los Lineamientos para el Desempeño del Estado como Propietario

31 de mayo de 2013 Se publicó en el Diario Oficial, El Peruano, el CBGC para EPE aprobado por FONAFE mediante Acuerdo de Directorio N° 002-2013/003-FONAFE, de fecha 08 de marzo de 2013

El CBGC establece que será de aplicación obligatoria y progresiva a las EPE que se encuentran bajo el ámbito de FONAFE.

9 de enero de 2014 Mediante Resolución de Dirección Ejecutiva N° 002-2014/DE-FONAFE del 9 de enero de 2014, aprobó la Metodología para el monitoreo de la implementación del CBGC de las EPE, que tiene como objetivo establecer y uniformizar criterios para dicho monitoreo.

PwC

Código de Buen Gobierno Corporativo para las EPE

Estructura

41

2° Marco jurídico de la

EPE

3° Derechos de Propiedad

4° El Directorio y la

Gerencia

5° Riesgos y Código de

ética

1° Objetivos de las EPE

Principios

p. 1

p. 2-4

p. 5-14

p. 15-26

p. 27- 28

6° Transparencia y divulgación de

información

p. 29- 34

Situaciones identificadas como resultado de las autoevaluaciones realizadas por las EPE respecto a la aplicación del Código de Buen Gobierno Corporativo 3

42

PwC

Situaciones identificadas como resultado de las autoevaluaciones realizadas por las EPE respecto a la aplicación del Código de Buen Gobierno Corporativo

43

Introducción

Como resultado de un proceso de selección, se aprobó la contratación de PwC para realizar una sensibilización respecto de las principales desviaciones identificadas en la primera autoevaluación del CBGC realizada por las EPE, teniendo en consideración la “Metodología de Autoevaluación para el Monitoreo de la Implementación del Código de Buen Gobierno Corporativo” aprobada por el FONAFE (en adelante la “Metodología de Autoevaluación”).

Entiéndase como desviaciones a aquellas situaciones comunes que el FONAFE (como resultado de la consolidación de las autoevaluaciones de las EPE) ha identificado, las mismas que afectan la aplicación uniforme de la citada Metodología de Autoevaluación.

Al efecto, quisiéramos destacar que la Metodología de Autoevaluación es adecuada si se sigue en todos sus extremos, por lo que la calificación de las excepciones con un “No Aplica” será procedente siempre que: i) se cuente con los procedimientos o sustentos adecuados; ii) aquellos hayan sido debidamente aprobados y difundidos; y, iii) exista clara evidencia de su aplicación, monitoreo o supervisión, dependiendo del caso.

PwC

Situaciones identificadas como resultado de las autoevaluaciones realizadas por las EPE respecto a la aplicación del Código de Buen Gobierno Corporativo

44

Proceder de otra manera sin duda distorsionaría la lectura y entendimiento de una autoevaluación, y de la percepción de los avances de una determinada EPE, pues la consideración de “No Aplica” no se considera parte de la calificación, y por tanto no afecta el ponderado total, situación por la cual una empresa que haya avanzado menos que otro en la evaluación de una determinada práctica o principio podría resultar favorecida en la evaluación, situación que entendemos no es deseada.

Finalmente, señalar que el trabajo de PwC no constituye una auditoría, ni revisión sobre el grado de cumplimiento que cada EPE tiene respecto del CBGC, sino que se ha tomado como punto de partida la información proporcionada por FONAFE, la cual hemos considerado cierta y veraz, para a partir de allí contrastar los resultados consolidados de la autoevaluaciones con la existencia de las barreras sistémicas o no sistémicas que afectan al CBGC, y por ende, su aplicación y reporte por cada EPE.

En tal sentido, a continuación se detallan aquellos Principios de BGC que han sido ponderados por las EPE como “No aplica” en aplicación de la metodología de autoevaluación y que tendrían una calificación distinta.

PwC

Situaciones identificadas como resultado de las autoevaluaciones realizadas por las EPE respecto a la aplicación del Código de Buen Gobierno Corporativo

45

Principio Situación Comentario y sugerencia de PwC

Principio 3:

Endeudamiento de la EPE

“La empresa no ha requerido endeudarse para la ejecución de sus operaciones y objetivos de negocio”

La metodología de evaluación establece que cada EPE debe contar con procedimientos o protocolos aprobados por Directorio o JGA y revisiones trimestrales por la Gerencia General. Asimismo, se establece que “No aplica” si la EPE no ha requerido endeudarse para la ejecución de sus operaciones y objetivos del negocio. Consideramos que la metodología de evaluación debe ser evaluada en su conjunto; es decir, que la calificación de “No aplica” correspondería a aquellas EPE que teniendo procedimientos de endeudamiento en el período sujeto a reporte, no han tenido requerimiento de deuda, las demás deberían tener algún puntaje de evaluación.

PwC

Situaciones identificadas como resultado de las autoevaluaciones realizadas por las EPE respecto a la aplicación del Código de Buen Gobierno Corporativo

46

Principio Situación Comentario y sugerencia de PwC

Principio 5:

Junta General de Accionistas y otras formas de participación

“El único accionista es el Estado, representado por FONAFE, por tanto, no se aplican los mecanismos de convocatoria, determinación de puntos de agenda, ni criterios para el ejercicio de voto”

Este principio es aplicable a todas las EPE que han adoptado la forma de Sociedad Anónima en su Estatuto social. Consideramos que las EPE tendrían que calificar su grado de adhesión, según los parámetros de la metodología. Por ejemplo, sino se cuenta con dichos mecanismos, el puntaje es cero. Tomar en cuenta los casos especiales de EPE que no tengan accionistas, entonces, el criterio es “No aplica”.

PwC

Situaciones identificadas como resultado de las autoevaluaciones realizadas por las EPE respecto a la aplicación del Código de Buen Gobierno Corporativo

47

Principio Situación Comentario y sugerencia de PwC

Principio 6:

Manual de Junta General de Accionistas

“El único accionista es el Estado, representado por FONAFE, por tanto, no se cuenta con un Manual que regule el funcionamiento de la Junta”.

Este principio es aplicable a todas las EPE que han adoptado la forma de Sociedad Anónima en su Estatuto social. Consideramos que todas las EPE tendrían que calificar su grado de adhesión, según los parámetros de la metodología. Por ejemplo, sino se cuentan con dichos mecanismos, el puntaje es cero. Tomar en cuenta los casos especiales de EPE que no tengan accionistas, para las cuales el criterio debiera ser “No aplica”.

PwC

Situaciones identificadas como resultado de las autoevaluaciones realizadas por las EPE respecto a la aplicación del Código de Buen Gobierno Corporativo

48

Principio Situación Comentario y sugerencia de PwC

Principio 7:

Elección del Presidente del Directorio

“El Presidente del Directorio es designado por FONAFE u otra instancia del Poder Ejecutivo, por haberlo así dispuesto la Ley de creación de la EPE y por tanto, puede presentarse vinculación política con el Gobierno”. “La EPE no cuenta con un Reglamento del Directorio, por tanto, no se aplica el Principio”. “No se aplica el Principio porque no hay criterios para determinar qué es un Director Independiente”.

Consideramos que la EPE tendrían que calificar su grado de adhesión, según los parámetros de la metodología. Por ejemplo, sino se cuenta con dichos mecanismos, el puntaje es cero. Consideramos que este Principio no sería aplicable a aquellas EPE que por Ley tienen como Presidente de Directorio a un cargo predeterminado. Por ejemplo, que exista una Ley que determine que el Presidente del Directorio de la EPE sea el Jefe del Estado Mayor.

PwC

Situaciones identificadas como resultado de las autoevaluaciones realizadas por las EPE respecto a la aplicación del Código de Buen Gobierno Corporativo

49

Principio Situación Comentario y sugerencia de PwC

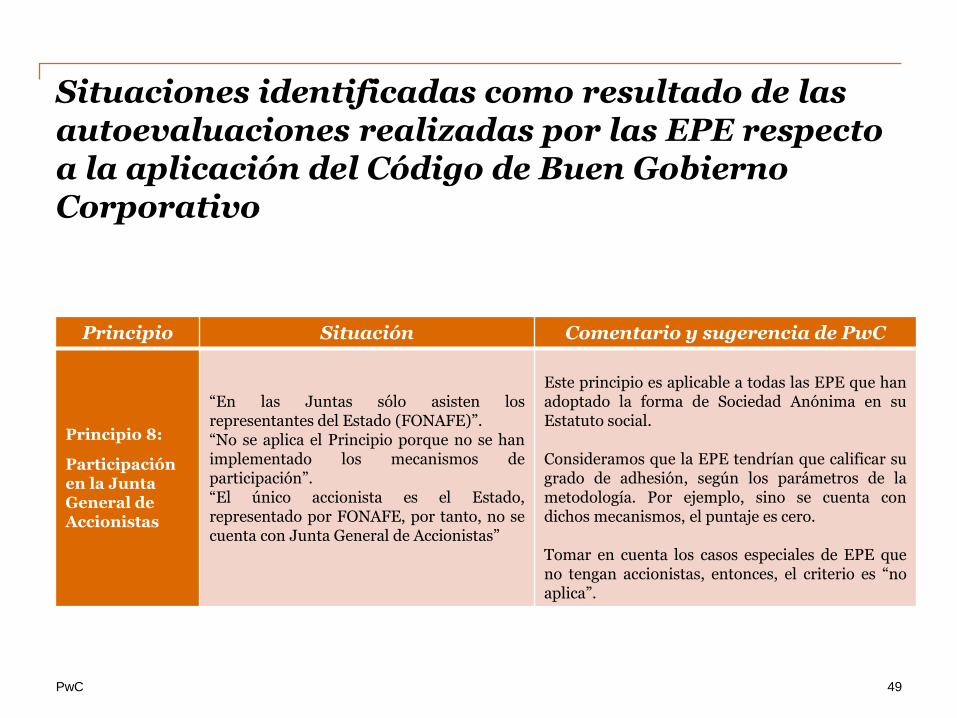

Principio 8:

Participación en la Junta General de Accionistas

“En las Juntas sólo asisten los representantes del Estado (FONAFE)”. “No se aplica el Principio porque no se han implementado los mecanismos de participación”. “El único accionista es el Estado, representado por FONAFE, por tanto, no se cuenta con Junta General de Accionistas”

Este principio es aplicable a todas las EPE que han adoptado la forma de Sociedad Anónima en su Estatuto social. Consideramos que la EPE tendrían que calificar su grado de adhesión, según los parámetros de la metodología. Por ejemplo, sino se cuenta con dichos mecanismos, el puntaje es cero. Tomar en cuenta los casos especiales de EPE que no tengan accionistas, entonces, el criterio es “no aplica”.

PwC

Situaciones identificadas como resultado de las autoevaluaciones realizadas por las EPE respecto a la aplicación del Código de Buen Gobierno Corporativo

50

Principio Situación Comentario y sugerencia de PwC

Principio 9:

Registro de titularidad de las acciones

“El único accionista es el Estado, representado por FONAFE, por tanto, el registro de acciones le compete a éste”.

Este principio es aplicable a todas las EPE que han adoptado la forma de Sociedad Anónima en su Estatuto social. Consideramos que la EPE tendrían que calificar su grado de adhesión, según los parámetros de la metodología. Por ejemplo, sino se cuenta con un registro de titularidad de acciones actualizado y debidamente salvaguardado, el puntaje es cero. Nótese que existen disposiciones normativas que delegan las facultades de custodia y registro a la Administración. Tomar en cuenta los casos especiales de EPE que no tengan accionistas, entonces, el criterio es “No aplica”.

PwC

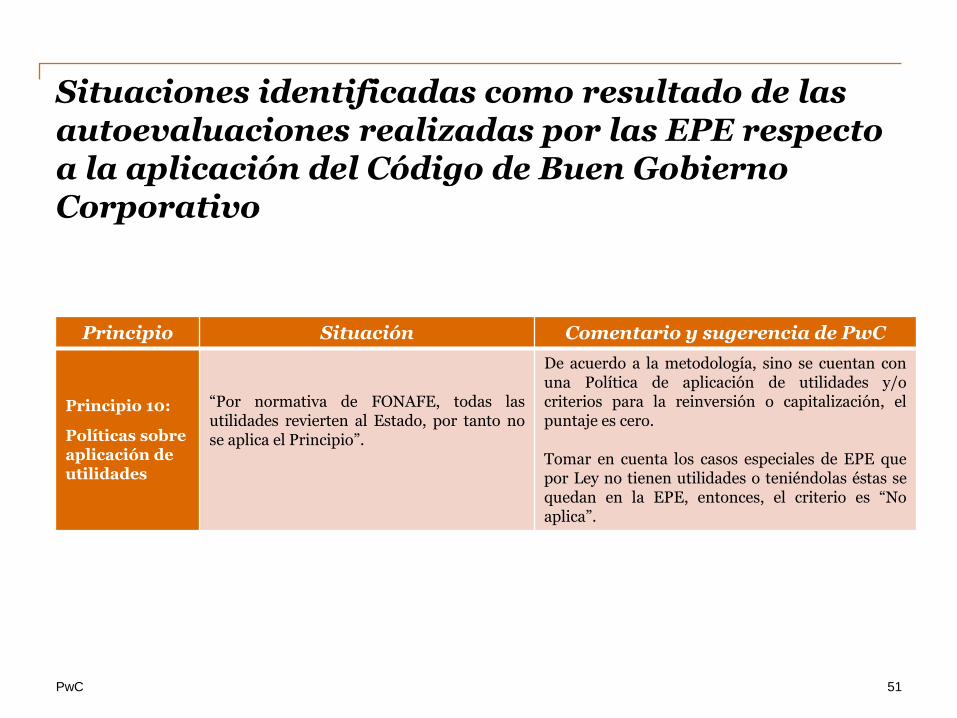

Situaciones identificadas como resultado de las autoevaluaciones realizadas por las EPE respecto a la aplicación del Código de Buen Gobierno Corporativo

51

Principio Situación Comentario y sugerencia de PwC

Principio 10:

Políticas sobre aplicación de utilidades

“Por normativa de FONAFE, todas las utilidades revierten al Estado, por tanto no se aplica el Principio”.

De acuerdo a la metodología, sino se cuentan con una Política de aplicación de utilidades y/o criterios para la reinversión o capitalización, el puntaje es cero. Tomar en cuenta los casos especiales de EPE que por Ley no tienen utilidades o teniéndolas éstas se quedan en la EPE, entonces, el criterio es “No aplica”.

PwC

Situaciones identificadas como resultado de las autoevaluaciones realizadas por las EPE respecto a la aplicación del Código de Buen Gobierno Corporativo

52

Principio Situación Comentario y sugerencia de PwC

Principio 12:

Tratamiento equitativo de accionistas minoritarios

“El único accionista es el Estado, representado por FONAFE, por tanto, no aplica el Principio”.

Consideramos que el Principio sí aplica y que la EPE tiene que calificarse con un puntaje de 0 a 4, según cumpla o no con los requisitos que establece cada puntaje, tal como determina la metodología. Tomar en cuenta los casos especiales de EPE que no tengan accionistas, entonces, el criterio es “No aplica”.

PwC

Situaciones identificadas como resultado de las autoevaluaciones realizadas por las EPE respecto a la aplicación del Código de Buen Gobierno Corporativo

53

Principio Situación Comentario y sugerencia de PwC

Principio 13:

Transferencia de propiedad

“El único accionista es el Estado, representado por FONAFE, por tanto, no aplica el Principio”. “No se han realizado este tipo de operaciones en el ejercicio, por tanto, no aplica el Principio”.

De acuerdo a la metodología, sino se cuentan con un procedimiento de transferencia de acciones formalmente definido, el puntaje es cero. Tomar en cuenta los casos especiales de EPE que no tengan accionistas, entonces, el criterio es “No aplica”. Este PBGC tampoco aplica cuando a pesar de tener los procedimientos, no se ha producido en el ejercicio una operación de transferencia de acciones

PwC

Situaciones identificadas como resultado de las autoevaluaciones realizadas por las EPE respecto a la aplicación del Código de Buen Gobierno Corporativo

54

Principio Situación Comentario y sugerencia de PwC

Principio 14:

Cese de la participación del Estado en el accionariado de la EPE

“El único accionista es el Estado, representado por FONAFE, por tanto, no aplica el Principio”. “No se han realizado este tipo de operaciones en el ejercicio, por tanto, no aplica el Principio”.

Consideramos que la calificación sería “No cumple”: De acuerdo a la metodología, sino se cuentan con un procedimiento de transferencia de acciones formalmente definido, el puntaje es cero. Tomar en cuenta los casos especiales de EPE que no tengan accionistas, entonces, el criterio es “no aplica”. Este PBGC tampoco aplica cuando a pesar de tener los procedimientos, no se ha producido en el ejercicio una operación de transferencia de acciones.

PwC

Situaciones identificadas como resultado de las autoevaluaciones realizadas por las EPE respecto a la aplicación del Código de Buen Gobierno Corporativo

55

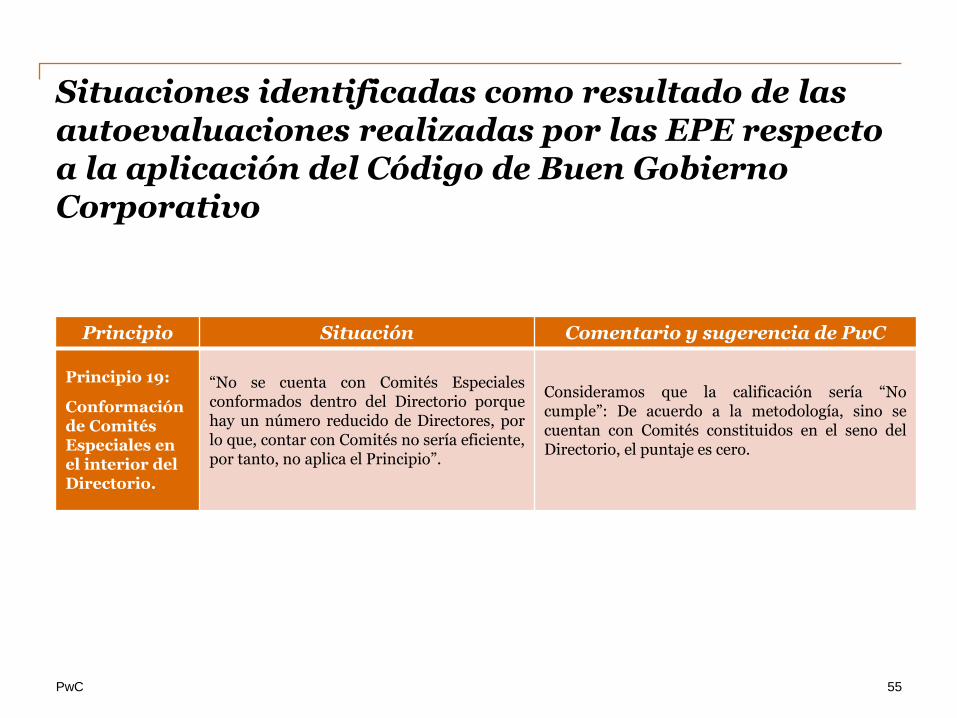

Principio Situación Comentario y sugerencia de PwC

Principio 19:

Conformación de Comités Especiales en el interior del Directorio.

“No se cuenta con Comités Especiales conformados dentro del Directorio porque hay un número reducido de Directores, por lo que, contar con Comités no sería eficiente, por tanto, no aplica el Principio”.

Consideramos que la calificación sería “No cumple”: De acuerdo a la metodología, sino se cuentan con Comités constituidos en el seno del Directorio, el puntaje es cero.

PwC

Recomendaciones a tomar en cuenta para realizar los reportes de autoevaluaciones de BGC

4

56

Respecto a la formulación: 1. La implementación exitosa de un Buen Gobierno Corporativo requiere identificar las brechas y

formular las mejoras que se ajustan a sus circunstancias.

2. El Buen Gobierno Corporativo es un “traje hecho a medida”, aplicable a cada empresa.

3. Las autoevaluaciones deben reflejar situaciones objetivas en PBGC aplicables a cada EPE, según cada particularidad.

4. Ser objetivos implica contar con el soporte documental de la existencia de la PBGC aplicable, su ejecución en la práctica y el monitoreo de su cumplimiento, debidamente formalizado.

57 PwC

Recomendaciones a tomar en cuenta para realizar los reportes de autoevaluaciones de BGC

Respecto a los Reportes: 1. Un Buen Gobierno Corporativo es un proceso de mejora continua, máxime en EPE que están

sujetas a escrutinio público.

2. El Código de Buen Gobierno Corporativo para EPE es un marco de referencia, cuya aplicación es progresiva y dentro de un contexto regulatorio que posibilite su implementación en las EPE.

3. La medición debe procurar ser lo más objetiva posible, de forma tal que pudieran realizarse “benchmarks” entre empresas, lo que facilitará su seguimiento y monitoreo. De ahí que el adecuado entendimiento de la Metodología de Autoevaluación resulte trascendente.

4. Se están trabajando “Lineamientos Corporativos” que viabilicen la implementación de PBGC significativas y que atañen a todos los estamentos de las EPE, e inciden en la percepción de los stakeholders.

58 PwC

Recomendaciones a tomar en cuenta para realizar los reportes de autoevaluaciones de BGC

59

GRACIAS!

© 2014 PricewaterhouseCoopers S. Civil de R.L. Todos los derechos reservados. En este documento, "PwC” hace referencia a PricewaterhouseCoopers S. Civil de R.L., que es una firma miembro de PricewaterhouseCoopers International Limited, cada una de las cuales es una entidad jurídica separada e independiente.