CONTEXTUALIZACIÓN DE LAS SECCIONES 23 “INGRESOS DE

ACTIVIDADES ORDINARIAS”, 27 “DETERIORO DEL VALOR DE ACTIVOS Y

28 “BENEFICIOS A EMPLEADOS”

CLAUDIA MILENA MARTINEZ GARCIA

CONSUELO MAYERLY BENAVIDES FLOREZ

UNIVERSIDAD COOPERATIVA DE COLOMBIA

FACULTAD DE CIENCIAS ADMINISTRATIVAS, ECONOMICAS Y CONTABLES

PROGRAMA DE CONTADURIA PÚBLICA

BUCARAMANGA

2015

CONTEXTUALIZACIÓN DE LAS SECCIONES 23 “INGRESOS DE

ACTIVIDADES ORDINARIAS”, 27 “DETERIORO DEL VALOR DE ACTIVOS Y

28 “BENEFICIOS A EMPLEADOS”

CLAUDIA MILENA MARTINEZ GARCIA

CONSUELO MAYERLY BENAVIDES FLOREZ

Trabajo de grado para optar al título de contador publico

DOCENTES ASESORES

OSWALDO CASTELLANOS BOTIA

TERESA DE JESUS ALTAHONA QUIJANO

UNIVERSIDAD COOPERATIVA DE COLOMBIA

FACULTAD DE CIENCIAS ADMINISTRATIVAS, ECONOMICAS Y CONTABLES

PROGRAMA DE CONTADURIA PÚBLICA

BUCARAMANGA

2015

3

TABLA DE CONTENIDO

Pág.

1. GENERALIDADES DEL PROYECTO.................................................................. 7

1.1. DESCRIPCIÓN DEL TEMA PROPUESTO ....................................................... 7

1.2 SITUACIÓN DEL PROBLEMA A ANALIZAR ..................................................... 7

1.3. OBJETIVOS ...................................................................................................... 8

1.3.1. Objetivo General ............................................................................................ 8

1.3.2. Objetivo Específicos....................................................................................... 8

1.3.2. Preguntas Orientadoras de Reflexión ............................................................ 9

2. CONTEXTUALIZACIÓN LAS SECCIONES 23 “INGRESOS DE ACTIVIDADES

ORDINARIAS”, 27 “DETERIORO DEL VALOR DE ACTIVOS Y 28 “BENEFICIOS

A EMPLEADOS” DEL DECRETO 3022 DEL 2013 ................................................ 10

2.1. SECCIÓN 23 INGRESOS DE ACTIVIDADES ORDINARIAS. ........................ 11

2.1.1. Alcance. ....................................................................................................... 11

2.1.2. Medición. ...................................................................................................... 14

2.1.3. Información a Revelar .................................................................................. 17

2.2. SECCIÓN 27 “DETERIORO DEL VALOR DE ACTIVO” ................................. 17

2.2.1. Alcance ........................................................................................................ 17

2.2.2. Medición ....................................................................................................... 21

2.2.3. Información a revelar ................................................................................... 26

2.3. SECCIÓN 28 “BENEFICIOS A EMPLEADOS” ............................................... 26

2.3.1. Alcance. ....................................................................................................... 27

2.3.2. Principio de reconocimiento general. ........................................................... 28

2.3.3. Información a revelar ................................................................................... 33

3. POLÍTICAS PARA LAS SECCIONES 23 “INGRESOS DE ACTIVIDADES

ORDINARIAS”, 27 “DETERIORO DEL VALOR DE ACTIVOS Y 28 “BENEFICIOS

A EMPLEADOS” .................................................................................................... 35

4

3.1. POLÍTICAS SECCIÓN 23 “INGRESOS DE ACTIVIDADES ORDINARIAS” ... 36

3.3. POLÍTICAS SECCIÓN 28 “BENEFICIOS DE EMPLEADOS” ......................... 37

4. GUÍA DIDÁCTICA DEL DECRETO 3022 DEL 2013 EN SUS SECCIONES 23

“INGRESOS DE ACTIVIDADES ORDINARIAS”, 27 “DETERIORO DEL VALOR

DE ACTIVOS Y 28 “BENEFICIOS A EMPLEADOS” EN COLOMBIA ................... 39

5. CONCLUSIONES ............................................................................................ 126

BIBLIOGRAFIA .................................................................................................... 131

5

PRÓLOGO

Con el presente trabajo, se realizó una contextualización de las Secciones 23, 27 y

28 del Decreto 3022 de 2013, (Colombia, Presidencia de la Republica, 2013), con

el fin de realizar una actualización como estudiantes y futuros profesionales de

contaduría Pública.

A partir de la expedición de la Ley 1314 de 2009, (Colombia, Congreso de la

Republica, 2009), mediante la cual se regulan los principios y normas de

contabilidad e información financiera y de aseguramiento de la información

aceptadas en Colombia, el estado colombiano inicio su proceso de convergencia

según los estándares internacionales, por ello se reglamentó esta ley mediante el

Decreto 3022 de 2013, (Colombia, Presidencia de la Republica, 2013), y se inicia

el proceso de aplicación de las NIIF para PYMES.

Es así como se analizó los conceptos establecidos en la ley de las Secciones 23

“Ingresos de Actividades Ordinarias”, 27 “Deterioro del Valor de Activos y 28

“Beneficios a Empleados” para posteriormente contextualizar los argumentos más

relevantes de dichassecciones, como es su reconocimiento inicial, su manejo

contable y sus políticas para hacer empleadas a las diferentes entidades que se

encuentren dentro del ámbito de aplicación.

Con este aporte se realizo una cartilla ilustrativa para que todos los preparadores

de información financiera y aquellas personas que en su momento lo requieran

para guía de aplicación de las secciones antes mencionadas.

6

INTRODUCCIÓN

El libre mercado y las integraciones regionales advirtieron la necesidad de

establecer e implementar estándares internacionales para el manejo de la

información contable y financiera a nivel mundial. Como resultado en 1995 la

organización Mundial del Comercio declaro la implementación y adopción de un

modelo único de Estándares Internacionales de contabilidad y recomendó su

adopción en todos los países. Por esta razón Colombia ha tenido que desarrollar

mecanismos para motivar a grandes, medianas y pequeñas empresas hacia este

proceso con herramientas que afiancen su conocimiento e implementación. Como

parte de estas herramientas que permitan manejar un sistema único y partiendo

de la importancia de las PYMES las cuales hacen parte del Grupo 2 de las NIIF,

fue necesario realizar un direccionamiento estratégico enfocado en este tipo de

entes económicos, por lo cual dispuso el Decreto 3022 de 2013, (Colombia,

Presidencia de la Republica, 2013), para reglamentar la Ley 1314 del 2009,

(Colombia, Congreso de la Republica, 2009), sobre el marco técnico normativo

para los preparadores de información financiera que conforman el Grupo 2.

El decreto está enmarcado en 35 secciones las cuales son el mecanismo para el

establecimiento de un lenguaje común donde la información sea homogénea,

transparente y confiable. Sin embargo, para el presente proyecto se trataran las

secciones 23 “Ingresos de Actividades Ordinarias”, 27 “Deterioro del Valor de

Activos y 28 “Beneficios a Empleados” tomando en cuenta los principales aspectos

y procedimientos en los cuales se deben enfocar las PYMES para adoptar

estándares internacionales de información.

En el cumplimiento de este propósito se desarrollara una cartilla de fácil

entendimiento que sirva como guía a los entes económicos y todas aquellas

personas que su oficio académico, profesional y laboral lo requieran.

7

1. GENERALIDADES DEL PROYECTO

1.1. DESCRIPCIÓN DEL TEMA PROPUESTO

En el presente proyecto se definirán e ilustraran los conceptos y fundamentos de

las secciones 23 “Ingresos de Actividades Ordinarias”, 27 “Deterioro del Valor de

Activos y 28 “Beneficios a Empleados” enmarcadas en el Decreto 3022 del 2013,

(Colombia, Presidencia de la Republica, 2013), en el cual se reglamentó la Ley

1314 de 2009, (Colombia, Congreso de la Republica, 2009), sobre el marco

técnico normativo para Pymes. Para alcanzar este objetivo se diseñará una cartilla

demostrativa que será una herramienta de soporte y guía de aplicación, la cual

incluirá conceptos básicos y ejemplos sobre los temas a ejecutar. Su diseño será

de fácil entendimiento para que estudiantes, administradores, gerentes y/o

profesionales de otras áreas que requieran para el desarrollo de sus actividades

económicas profesionales y académicas.

1.2 SITUACIÓN DEL PROBLEMA A ANALIZAR

Con el acercamiento de los plazos para que las compañías comiencen a adoptar

los estandartes internacionales de contabilidad crece también la incertidumbre

para las PYMES que tendrán también que adaptarse a los posibles efectos que

este cambio tendrá en el mundo empresarial. Las empresas cuentan con un sin

número de interrogantes respecto a este proceso, sin embargo es una realidad

que no se puede detener, porque todos los entes económicos grandes, medianos

y pequeños deben asumir este reto de implementación. Las grandes compañías

han emprendido de la mano de equipos calificados este trabajo y las PYMES

tendrán que trabajar en esta tarea para afrontar los efectos macroeconómicos y

financieros que la medida tendrá. Un alto porcentaje de pequeñas y medianas

empresas en Colombia aún no se han documentado para poder entender las

8

múltiples secciones enmarcadas en el Decreto 3022 de 2013, (Colombia,

Presidencia de la Republica, 2013), labor que requiere tiempo y profesionalismo.

Esta será una amplia labor para las PYMES, quienes deberán buscar apoyo y

alternativas para empoderarse de cada una de los aspectos contemplados en el

decreto, a pesar de la carencia de recursos que puedan presentar. Como medio

de apoyo para adoptar este proceso por parte de las PYMES, a través de este

documento se brindara una alternativa que permita el conocimiento de tres

secciones de la norma (23 “Ingresos de Actividades Ordinarias”, 27 “Deterioro del

Valor de Activos y 28 “Beneficios a Empleados”), mediante la creación de una

cartilla ilustrativa que manejara un lenguaje común tomando en cuenta los

principales aspectos y procedimientos en los cuales se deben enfocar los entes

para adoptar estándares internacionales de información.

1.3. OBJETIVOS

1.3.1. Objetivo General

Describir el proceso de implementación de las Secciones 23 “Ingresos de

Actividades Ordinarias”, 27 “Deterioro del valor de Activos y 28 “Beneficios a

Empleados” enmarcadas en el Decreto 3022 de 2013, (Colombia, Presidencia de

la Republica, 2013), mediante un instrumento que guie la aplicación de las mismas

en las PYMES Colombianas.

1.3.2. Objetivo Específicos

Contextualizar las secciones 23 “Ingresos de Actividades Ordinarias”, 27

“Deterioro del Valor de Activos y 28 “Beneficios a Empleados” del Decreto 3022

del 2013, (Colombia, Presidencia de la Republica, 2013).

9

Desarrollar las políticas que se aplicaran bajo el Decreto 3022 del 2013,

(Colombia, Presidencia de la Republica, 2013), específicamente para las

secciones 23 “Ingresos de Actividades Ordinarias”, 27 “Deterioro del Valor de

Activos y 28 “Beneficios a Empleados” en Colombia.

Diseñar guía didáctica de fácil comprensión que sirva como herramienta a toda

persona que requiera la aplicación del Decreto 3022 del 2013, (Colombia,

Presidencia de la Republica, 2013), en sus secciones 23 “Ingresos de

Actividades Ordinarias”, 27 “Deterioro del Valor de Activos y 28 “Beneficios a

Empleados” en Colombia.

1.3.2. Preguntas Orientadoras de Reflexión

¿Qué importancia tiene para ustedes la contextualización de esta guía?

¿Qué relevancia tiene para su vida profesional?

¿Considera usted que la implementación de la Norma Internacional dará un

cambio radical para Colombia?

10

2. CONTEXTUALIZACIÓN DE LAS SECCIONES 23 “INGRESOS DE

ACTIVIDADES ORDINARIAS”, 27 “DETERIORO DEL VALOR DE ACTIVOS Y

28 “BENEFICIOS A EMPLEADOS” DEL DECRETO 3022 DEL 2013

La aplicación de las Normas Internacionales de Contabilidad en los entes

Colombianos comenzó hace unos años. A diferencia de otros países Colombia ha

tenido un proceso muy lento de actualización de la normatividad Contable. Por una

parte El Consejo permanente para la evaluación de las Normas sobre Contabilidad

ha trabajado pausadamente en cuanto a la amortización de las normas internas

con las NIIF y en el plano legislativo el proceso ha sido demasiado lento. De esta

manera su evolución se puede sintetizar en lo siguiente:

En el año 2009 el gobierno nacional expidió la Ley 1314 de 2009, (Colombia,

Congreso de la Republica, 2009), para establecer el marco normativo para los

preparadores de la información financiera, los principios y normas de contabilidad

financiera y de aseguramiento de la información. Y en el año 2013 el Ministerio de

Comercio Industria y Turismo expidió el Decreto 3022 de 2013, (Colombia,

Presidencia de la Republica, 2013), como respuesta a la propuesta normativa

sustentada en el año 2011 por el Consejo Técnico de Contaduría Pública sobre la

aplicación de la Norma Internacional de Información Financiera para Pequeñas y

Medianas Entidades (PYMES).

El decreto estableció en 35 secciones las disposiciones para organizar los

movimientos económicos financieros de las empresas PYMES, cada sección tuvo

sus respectivas directrices acorde con las regulaciones colombianas

contempladas anteriormente en el Decreto 2649 de 1993, (Colombia, Presidencia

de la Republica, 1993), y lo establecido en las Normas internacionales para llegar

a lineamientos teóricos que adapten los procesos contables a parámetros de

aceptación internacional.

11

Para entender la amortización de este proceso en efectos del presente estudio se

contextualizara los orígenes de las secciones 23 “Ingresos de Actividades

Ordinarias”, 27 “Deterioro del Valor de Activos y 28 “Beneficios a Empleados”.

2.1. SECCIÓN 23. INGRESOS DE ACTIVIDADES ORDINARIAS

2.1.1. Alcance. Inicialmente podemos partir del concepto de ingreso, definiéndolo

como el dinero o derechos de cobro que recibe una empresa de la siguiente

manera: Por el ejercicio de su actividad ya sea por la prestación de servicios o la

venta de bienes, estos corresponden a ingresos ordinarios, y otros ingresos como

intereses, regalías, dividendos que se toman en cuenta en las cuentas de

resultados pero no son producto de la operatividad de la empresa.

Se reconocerán en el estado de resultados cuando un incremento en los

beneficios económicos relacionados con un incremento en un activo o un

decremento en un pasivo, se haya derivado y pueda ser medido

razonablemente.En general, el ingreso debe ser reconocido cuando es probable

que habrá un flujo de beneficios económicos futuros hacia la empresa y que estos

beneficios puedan ser cuantificados confiablemente.

Al realizar un paralelo entre el presente Decreto 3022 de 2013, (Colombia,

Presidencia de la Republica, 2013), y lo dispuesto en el anterior decreto que

reglamentaba los principios de Contabilidad General en Colombia Decreto 2649 de

1993, (Colombia, Presidencia de la Republica, 1993), específicamente los

artículos 96 al 100 sobre la cuenta de ingreso, encontramos los siguientes

aspectos:

El ingreso en la Decreto 2649 de 1993, (Colombia, Presidencia de la Republica,

1993), se entiende como realizado es decir cuando justamente se convierte en

efectivo, no se contempla el recibo diferido de cuentas por cobrar. Así el Artículo

12

97º Realización del ingreso (Norma técnica sobre cuentas de resultado) expresa:

“Un ingreso se entiende realizado y, por tanto, debe ser reconocido en las cuentas

de resultados, cuando se ha devengado y convertido o sea razonablemente

convertible en efectivo. Devengar implica que se ha hecho lo necesario para

hacerse acreedor al ingreso”).

La Sección 23 “considera el ingreso mediante el descuento de todos los ingresos

futuros utilizando una tasa de interés definida”. En la antigua norma cuando el

ingreso es a crédito y lleva implícito un costo financiero, el mismo no se separa ni

siquiera aun en el caso de las denominadas ventas a plazos, por otra parte la

nueva norma exige separar el factor financiero para su amortización en el plazo

del crédito.

Otro aspecto que diferencia el término de ingreso de un decreto al otro es que en

la modelo original las devoluciones, rebajas y descuentos condicionados, se

deben reconocer por separado de los ingresos. De acuerdo al Artículo 96º

Reconocimiento de ingresos y gastos (Norma técnica sobre cuentas de resultado).

En cumplimiento de las normas de realización, asociación y asignación, los

ingresos y los gastos se deben reconocer de tal manera que se logre el adecuado

registro de las operaciones en la cuenta apropiada, por el monto correcto y en el

período correspondiente, para obtener el justo cómputo del resultado neto del

período. Se deben asociar con los ingresos devengados en cada período los

costos y gastos incurridos para producir tales ingresos, registrando unos y otros

simultáneamente en las cuentas de resultados. Cuando una partida no se pueda

asociar con un ingreso, costo o gasto, y se concluya que no generará beneficios o

sacrificios económicos en otros períodos, debe registrarse en las cuentas de

resultados en el período corriente.

En la Sección 23 estos conceptos se reconocen como un menor valor de la venta

o del ingreso. La Sección 23 para PYMES contempla específicamente las

13

siguientes transacciones como ingresos por actividades Ordinarias de acuerdo al

Decreto 3022 de 2013, (Colombia, Presidencia de la Republica, 2013).

La venta de bienes ya sea bienes adquiridos para comercializar o producidos

por la empresa.

La prestación de servicios.

Los contratos de construcción en los que la entidad es el contratista.

El uso por parte de terceros, de activos de la entidad que produzcan intereses,

regalías o dividendos.”

De esta manera se evidencia que en la nueva norma existe un concepto adicional

de ingresos por los contratos de construcción en los que la entidad es el

contratista, la anterior normatividad los reconocía como ingresos por prestación

de servicios de acuerdo su Artículo 99.

Los ingresos de actividades ordinarios u otros ingresos que surgen de algunas

transacciones y sucesos se tratan en otras secciones como:

Acuerdos de arrendamiento (sección 20 Arrendamiento).

Dividendos y otros ingresos que surgen de inversiones contabilizadas por el

método de participación (sección 14 y 15).

Cambios en el valor razonable de propiedades de inversión (sección 16).

Cambios en el valor razonable de activos y pasivos financieros o su disposición

(sección 11 y 12).

Reconocimiento inicial y cambio en el valor razonable de los activos biológicos

relacionados con la actividad agrícola (sección 34).

Reconocimiento inicial de productos agrícolas (sección 34).

14

2.1.2. Medición. Por actividades ordinarias la entidad medirá los ingresos de la

siguiente manera:

Al valor razonable de la contra prestación recibida o por recibir.

El neto de los descuentos negociados, descuentos por pago anticipados y

reembolso por volumen.

No incluye las sumas cobradas en nombre de otros como:

Impuesto de venta, impuesto de valor agregado, impuesto de bienes y

servicios

Los montos cobrados mientras se desempeñaban como un agente en lugar de

un vendedor principal (solo la comisión es de ingreso).

Los ingresos por pago diferido tendrán el siguiente tratamiento:

Si el diferido son los términos de crédito normales en la industria, ingreso =

importe contractual (sin descuentos).

Pero si el diferido constituye una transacción financiera, ingreso = valor

presente de todos los recibos esperados.

La tasa de descuento es:

La tasa predominante para un instrumento similar.

La tasa de interés “implícita” que descuenta el flujo de efectivo a precio de

venta en efectivo corriente.

Para el intercambio de bienes o servicios no se reconocerá por parte de la entidad

cuando:

Se intercambien bienes o servicios por bienes o servicios de naturaleza y valor

similar.

15

Intercambien bienes o servicios por bienes o servicios de naturaleza diferente,

pero la transacción carezca de carácter comercial.

En una transacción de carácter comercial la empresa reconocerá ingresos de

actividades ordinarias y las medirá:

a) Al valor razonable de los bienes o servicios recibidos, ajustado por el importe

de cualquier efectivo o equivalentes al efectivo transferidos.

b) Si el importe según (a), no se puede medir con fiabilidad, entonces por el valor

razonable de los bienes o servicios entregados, ajustado por el importe de

cualquier efectivo o equivalentes al efectivo transferidos.

c) Si no se puede medir con fiabilidad el valor razonable ni de los activos

recibidos ni de los activos entregados, entonces por el valor de los activos

entregados, ajustado por el importe de cualquier efectivo equivalentes al

efectivo transferidos.

Para que una entidad realice el reconocimiento de ingresos por la venta de bienes

se debe satisfacer toda y cada uno de las siguientes condiciones:

La entidad haya transferido al comprador los riesgos y ventajas inherentes a la

propiedad de los bienes.

La entidad no conserve ninguna participación en la gestión de forma continua

en el grado usualmente asociado con la propiedad, ni retenga el control

efectivo sobre los bienes vendidos.

El importe de los ingresos de actividades ordinarias pueda medirse con

fiabilidad.

Sea probable que la entidad obtenga los beneficios económicos asociados de

la transacción.

Los costos incurridos, o por incurrir, en relación con la transacción puedan ser

medidos con fiabilidad.

Cuando el resultado de una transacción que involucre la prestación de

servicios pueda ser estimado con fiabilidad.

16

El resultado de una transacción puede ser estimado con fiabilidad cuando se

cumplan todas las condiciones siguientes:

El importe de los ingresos de actividades ordinarias pueda medirse con

fiabilidad.

Es probable que la entidad obtenga los beneficios económicos derivados de la

transacción.

El grado de terminación de la transacción al final del periodo sobre el que sé

informa pueda ser medido con fiabilidad.

Los costos incurridos en la transacción, y los costos para completarla, puedan

medirse con fiabilidad.

En los contratos de construcción se reconoce el ingreso basado en su etapa de

ejecución cuando el resultado de la transacción pueda estimarse de manera fiable.

Normalmente cada contrato se hace por separado.

Maneras para estimar la etapa de ejecución:

Basado en las salidas.

Encuesta a Ingeniería sobre el trabajo efectuado.

Porción física del trabajo que ha sido completado (Por Ejemplo en KMT de

carretera pavimentada).

Basado en las entradas % de costos incurridos para costos totales estimados.

Excluye costos incurridos para actividades futuras (es decir, inventario de

materiales y pagos por adelantado).

Se reconocerá el ingreso por el uso de activos por parte de terceros los cuales

producen intereses regalías y dividendos de acuerdo con las bases establecidas:

Interés: Reconocer utilizando el método de interés efectivo.

17

Regalías: Reconocer con base en el acumulado, de acuerdo con la sustancia

del acuerdo relevante.

Dividendos: Reconocer en cuanto el derecho de recibir el pago se establezca.

2.1.3. Información a revelar

Una entidad revelara:

1. Políticas contables para reconocimiento de ingresos.

2. Monto de ingresos para cada categoría.

Venta de Bienes.

Prestación de Servicios.

Interés.

Regalías.

Dividendos.

Comisiones.

Subvención del Gobierno.

Otros.

3. En los contratos de construcción la entidad revelara la siguiente información:

El importe de ingresos de contratos reconocidos en el periodo.

Los métodos utilizados para determinar los ingresos reconocidos en el periodo.

Los métodos para determinar el grado de realización del contrato en proceso.

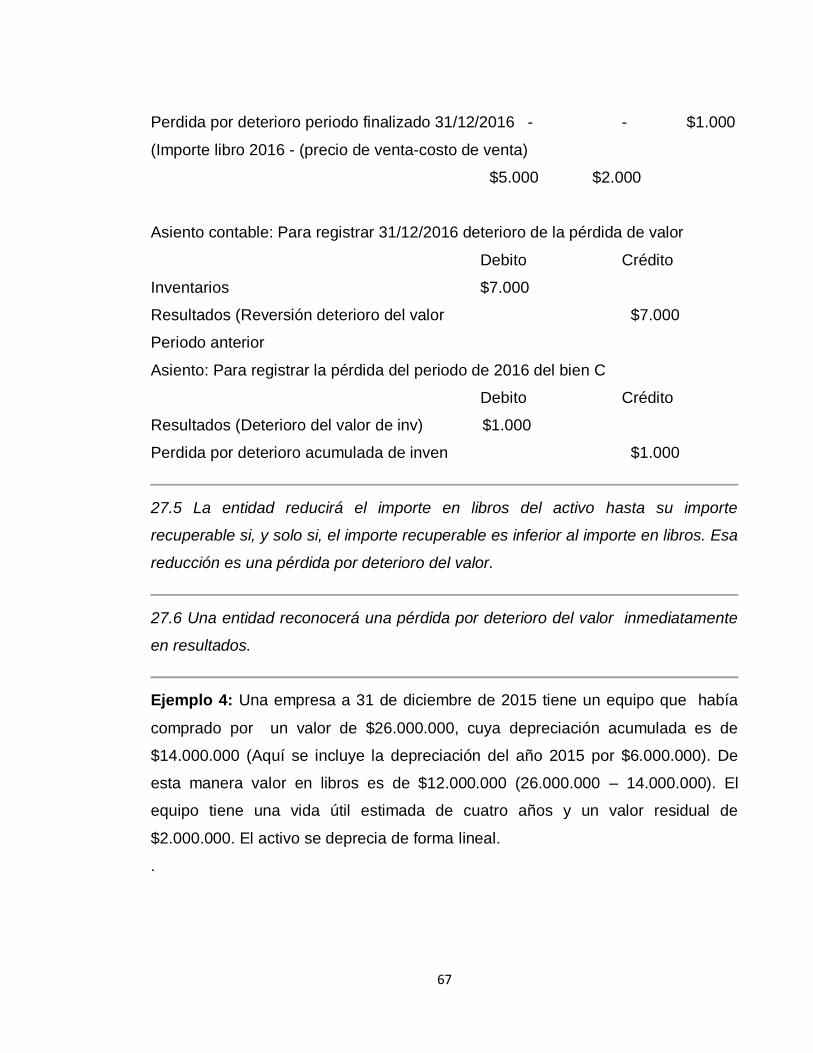

2.2. SECCIÓN 27 “DETERIORO DEL VALOR DE ACTIVO”

2.2.1 Alcance. El concepto de “Deterioro del Valor de Activo” consiste en que “la

empresa debe establecer los procedimientos para asegurase de que sus activos

estén contabilizados por un valor que no sea superior a su valor recuperable”. Es

decir la norma considera que un activo estará contabilizado por encima de su

18

valor recuperable cuando su valor en libros exceda al valor que se pueda

recuperar del mismo a través de su uso o su venta. Si este fuera el caso, el activo

se presentaría como deteriorado, y la norma exige que la entidad reconozca una

pérdida por deterioro del valor de ese activo.

La sección 27 para PYMES contempla los siguientes aspectos relevantes respecto

al “Deterioro del Valor de Activo”: Por ejemplo, el concepto de pérdidas por

deterioro de valor de los activos implica modificar el costo del activo, lo cual tiene

efectos en la determinación de amortizaciones y depreciaciones, igualmente la

reversión de la perdida previamente establecida se reconoce contra resultados o

revaluación en el patrimonio según su origen. Mientras que en el Decreto 2649 de

1993, (Colombia, Presidencia de la Republica, 1993), no se contempla “el

concepto de pérdidas por deterioro de activos se manejaban provisiones y por lo

tanto el costo del activo no se modifica”. Por ejemplo, al cierre del período, se

deben examinar las contingencias de pérdida de las cuentas por cobrar, lo cual se

calcula mediante el método de valor presente. Igualmente los inventarios se

ajustan al cierre del período al valor neto de realización y las inversiones al valor

de ejecución mediante provisiones o valorizaciones; otros conceptos como

propiedades, planta y equipo deben ser ajustadas al valor actual, es decir ajustes

a valores de mercado. En cuanto a las pérdidas de los activos intangibles deben

reconocerse acelerando su amortización y los otros activos no monetarios deben

ser ajustados al cierre al valor recuperable de su uso o venta.

La adopción de las normas internacionales en su sección 27 obliga a que la

determinación y análisis de la pérdida de propiedades se realice anualmente, si

existen indicios de la pérdida de valor, dado el caso se debe realizar el estudio del

valor de la pérdida. Aplica para la medición posterior de los activos, exclusiva para

los inventarios, para la propiedad, planta y equipo y para los intangibles (con

excepción del goodwill). Hecho que con se registraba en la anterior normativa ya

19

que la determinación de la pérdida de valor de las propiedades, planta y equipo se

manifiesta cada tres años al ser realizados los avalúos.

No se aplica o están excluidas de esta sección para los activos de las siguientes

secciones:

Activo por impuesto diferidos (sección 29).

Activo procedente a los beneficios a los empleados (sección 28).

Activos financieros (sección 11 o 12).

Propiedades de inversión (sección 16).

Activos biológicos (sección 34).

Deterioro del valor de los inventarios: Precio de Venta menos costo de

determinación y venta.

En cada fecha que se informa se evaluara comparando:

El importe en libros de cada partida del inventario o grupo de partidas similares

con el precio de venta menos los costos determinación y venta si se presenta el

deterioro se reducirá el importe en libros del inventario (grupo) y se reconocerá

inmediatamente en resultado. Si se hiciera difícil calcular el deterioro de los

inventarios partida por partida se podrá agrupar los inventarios que se manejen la

misma línea de producto que tengan similar propósito o uso final y se produzcan

en la misma zona geográfica.

IMPRACTICABLE: La aplicación de un requerimiento es impracticable cuando la

entidad no pueda aplicarlo tras efectuar todos los esfuerzos razonables para

hacerlo.

Se realizara en cada periodo posterior al que se informó el deterioro cuando:

20

Exista evidencia que las circunstancias que lo originaron han dejado de existir

o han disminuido.

Incremente el precio de venta menos los costos de terminación y venta por

circunstancias económicas.

Deterioro de otros activos distintos de los inventarios:

Sereducirá el importe en libros del activo hasta su importe recuperable

únicamente si el importe recuperable es inferior al importe en libros lo cual se

reconocerá inmediatamente en resultados.

Indicadores del deterioro:

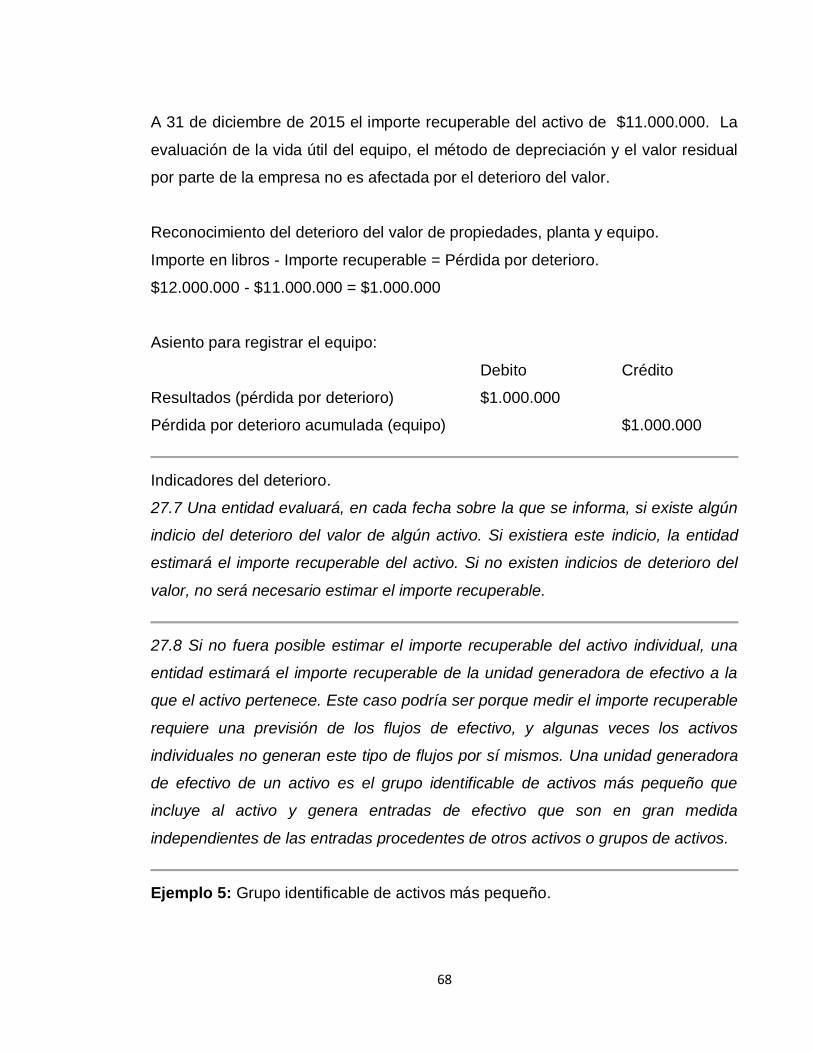

En cada fecha sobre la que se informa se evaluara si existe algún indicio del

deterioro y en caso afirmativo se estimara el importe recuperable en el activo,

en el caso contrario no será necesario estimar dicho importe recuperable.

De no ser posible estimar el importe recuperable del activo individual se

estimara el importe recuperable de la unidad generadora de efectivo a la cual

pertenece el activo esto quiere decir que es el grupo identificable de activos

más pequeño, que genera entradas de efectivo a favor de la entidad que son,

en buena medida, independientes de los flujos de efectivo derivados de otros

activos o grupos de activos.Este caso podría ser porque medir el importe

recuperable requiere una previsión de los flujos de efectivo, y algunas veces

los activos individuales no generan este tipo de flujos por sí mismos.

En el caso de que exista algún indicio del deterioro del valor de un activo se

evaluara los siguientes indicios:

Fuentes externas:

Disminución del valor del mercado.

Cambios futuros adversos,incremento de la tasa de interés, importe en el libro

a mayor valor razonable.

21

Fuentes Internas:

Obsolescencia o deterioro físico.

Cambios futuros desfavorables.

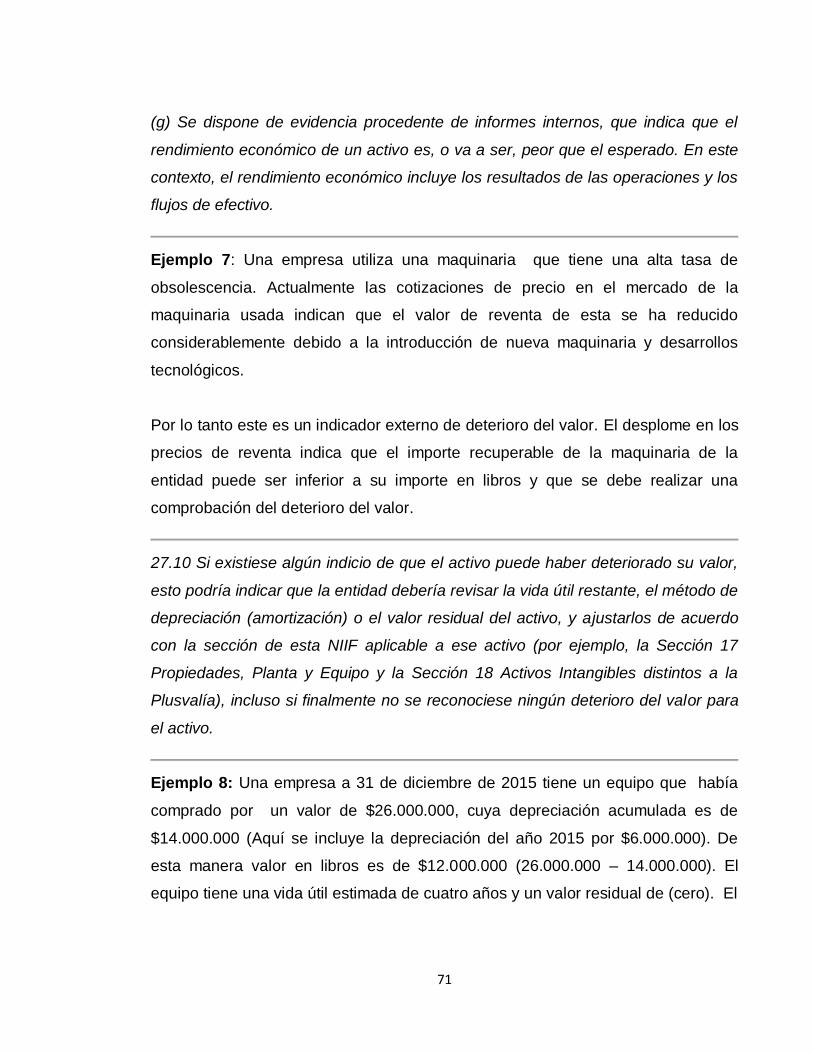

Se dispone de evidencia en Informes internos.

En caso de que exista indicios de que un activo pudo haberse deteriorado se

deber revisar la vida útil restante, el método de depreciación (amortización), y se

ajustara de conformidad con la sección de la NIIF aplicable a este activo incluso si

al final no se reconoce ningún deterioro del valor del activo.

2.2.2. Medición

Medición del importe recuperable

El importe recuperable de un activo o de una unidad generadora de efectivo es

el mayor entre su valor razonable menos los costos de venta y su valor en uso.

Si en el caso que excediera cualquiera de estos importes al importe en libros

del activo este no abra sufrido un deterioro y no será necesario estimar el otro

importe.

Se considera un importe recuperable cuando no hay razón para creer que el

valor en uso de activo exceda de forma significativa a su valor razonable

menos los costos de venta.

VALOR RAZONABLE MENOS COSTO DE VENTA ES IGUALA IMPORTE QUE

SE PUEDE OBTENER POR LA VENTA DE UN ACTIVO

Para medir el valor razonable se tiene en cuenta:

La existencia de un precio dentro de un acuerdo vinculante de venta, en una

transacción.

22

El precio de mercado, en un mercado activo.

Sino, a partir de la mejor información disponible para reflejar el importe que una

entidad podría obtener en la fecha sobre la que se informa.

Al medir el valor razonable, una entidad tomará en cuenta lo siguiente:

Las características del activo.

La condición y localización del activo.

El mercado principal del activo.

Restricciones, si las hubiera, sobre la venta o uso del activo.

VALOR EN USO

Es el valor presente de los flujos futuros de efectivo que se espera obtener de un

activo.

El cálculo del valor presente involucra las siguientes fases:

(a) Estimar las entradas y salidas futuras de efectivo derivadas de la utilización

continuada del activo y de su disposición final.

(b) Aplicar la tasa de descuento adecuada a estos flujos de efectivo futuros.

Elementos que se deberán reflejar para el cálculo del valor en uso

Estimación de los flujos de efectivo futuros que se espera obtener.

Distribución temporal de los flujos de efectivos futuros o sobre las posibles

variaciones.

Valor temporal del dinero representado por la tasa de interés de mercado

actual sin riesgo.

El precio por la presencia de incertidumbre inherente en el activo.

Otros factores como la falta de liquidez.

Las estimaciones de los flujos de efectivo futuros al medir el valor en uso,

incluirán:

23

Proyecciones de entrada de efectivo.

Proyecciones de salida de efectivo.

Flujo neto de efectivo.

No se incluirá en la estimación de los flujos de efectivo:

Entradas o salidas de efectivo por actividades de financiación.

Cobros o pagos por impuesto de las ganancias.

Reconocimiento y medición de la pérdida por deterioro del valor de una

unidad generadora de efectivo

Únicamente se reconocerá si el importe recuperable de la unidad es inferior al

importe en libros de la misma, para reducir el importe en libros de los activos de la

unidad este valor se distribuirá en el siguiente orden:

1. Se reducirá el importe en libros de cualquier plus valida distribuida a la unidad

generadora de efectivo.

2. Se distribuirá entre los demás activos de la unidad de forma proporcional sobre

la base del importe en libros de la unidad generadora de efectivo.

No se reducirá en el caso que este por debajo del mayor de:

1. Valor razonable menos los costos de venta.

2. Su valor en uso.

3. Cero.

En caso que no se pueda distribuir este importe debido a la restricción descrita en

el punto anterior se distribuirá entre los demás activos de la unidad en forma

proporcional.

Requerimientos adicionales para el valor de deterioro de la plusvalía

24

No genera flujos de efectivo independiente de los flujos de efectivo de otros

activos.

No puede vender por si sola.

Su valor razonable no puede medirse directamente por lo cual este debe

derivarse de las mediciones del valor razonable de las unidades generadoras

de efectivo de las cuales hace parte de la plusvalía.

Con el propósito de comprobar el deterioro de la plusvalía este se distribuirá

desde la fecha de adquisición en cada una de las unidades generadoras de

efectivo que se espera beneficiaran de la sinergia de combinación de negocios

sin importar la asignación o no de otro activos o pasivos de la entidad adquirida

a esas unidades.

Reversión de una pérdida por deterioro del valor

No se revertirá en los periodos posteriores la pérdida por deterioro en la

plusvalía.

En los activos distintos a la plusvalía en caso de que exista indicio de que una

perdida por deterioro reconocida en periodos anteriores pueda ver

desaparecido o disminuido; si existe cualquiera de los indicios será al entidad

la que determine si debe revertir o no la anterior perdida de forma total o

parcial, para realizar la determinación dependerá si la anterior perdida por

deterioro se basó en lo siguiente:

1. El importe recuperable de ese activo individual.

2. El importe recuperable de la unidad generadora de efectivo a la que

pertenece al activo.

Reversión cuando el importe recuperable se estimó para un activo individual

con deterioro de valor

Cuando la perdida anterior se basó en el importe recuperable del activo

individual se aplicara los siguientes requerimientos:

25

1. En la fecha actual sobre la que se informa la entidad estima el importe

recuperable del activo.

2. Cuando se excede el importe en libros del importe estimado del activo la

entidad incrementara el importe en libros al importe recuperable sujeto a las

limitación descritas en el (3), ese incremento es una reversión de una

perdida por deterioro y la entidad la reconocerá la reversión

inmediatamente en resultados.

3. La reversión de una perdida por deterioro no incrementara el importe en

libros del activo por encima del importe en libros que habría sido

determinado en el caso que no se hubiese reconocido una perdida por

deterioro en años anteriores.

4. Una vez reconocido la reversión de la perdida por deterioro se ajustara el

cargo por depreciación del activo en los periodos futuros para distribuir el

importe en libros revisado, menos su valor residual, sobre una base

sistemática a lo largo de la vida útil restante.

Reversión cuando el importe recuperable se estimó para una unidad

generadora de efectivo

Si el valor original se basó en el importe recuperable de la unidad generadora

de efectivo a la que pertenece el activo se aplicara los siguientes

requerimientos:

1. Se estimara el importe recuperable en la fecha actual sobre la que se

informa.

2. Si el importe recuperable estimado excede su importe en libros este exceso

es una reversión, el importe de esta reversión se distribuirá a los activos de

la unidad excepto a la plusvalía esto en formar proporcional con los

importes en libros de estos activos, por lo cual está sujeto a las limitaciones

que se describen en el siguiente numeral.

3. Al distribuir la reversión no incrementara el importe en libros de ningún

activo por encima del menor de:

26

Su importe recuperable.

El importe en libros que había sido determinado en el caso de no

haberse reconocido la pérdida en periodos anteriores.

Cualquier importe en exceso de la reversión de la perdida que no se pueda

distribuir a un activo debido a la restricción del apartado anterior será distribuida

de forma proporcional entre los demás activos excepto al plusvalía.

Una vez reconocido la reversión se ajustaran los cargos por depreciación de cada

activo de la unidad generadora de efectivo para los periodos futuros.

2.2.3 Información a revelar

Importe perdida por deterioro del valor reconocidas en resultados durante el

periodo.

Importe revisión de perdida por deterioro del valor reconocidas durante el

periodo y la partida o partida del resultado integral.

Para la siguiente clase de activos se revelara la información requerida en el

numeral anterior:

1. Inventarios.

2. Propiedad planta y equipo.

3. Plusvalía.

4. Activos intangibles diferentes de la plusvalía.

5. Inversiones en asociados.

6. Inversiones en negocios conjuntos.

2.3. SECCIÓN 28 “BENEFICIOS A EMPLEADOS”

27

2.3.1 Alcance. Los beneficios a los empleados comprenden todos los tipos de

contraprestaciones que la empresa proporciona a los trabajadores a cambio de

sus servicios. El Decreto 2649 de 1993, (Colombia, Presidencia de la Republica,

1993), lo relaciona con “Obligaciones Laborales (artículo 76) y Pensiones de

Jubilación (artículo 77)” son pasivos relacionados con beneficios a los empleados

de la siguiente manera:

“ARTICULO 76. OBLIGACIONES LABORALES. Son obligaciones laborales

aquellas que se originan en un contrato de trabajo. Se deben reconocer los

pasivos a favor de los trabajadores siempre que: Su pago sea exigible o probable

y, su importe se pueda estimar razonablemente.”

El método actual para registros financieros por este concepto para registrar

estimaciones globales de periodos intermedios es el valor presente actuarial (VPA)

o cálculos estadísticos. Se determinan los montos a favor de cada empleado de

acuerdo a las disposiciones legales y algunos beneficios post empleo como la

salud, solo se reconocen cuando se van pagando.

“ARTICULO 77. PENSIONES DE JUBILACION. Modificado por el art. 1, Decreto

Nacional 4565 de 2010, (Colombia, presidencia de la Republica, 2010), las

pensiones de jubilación representan el valor presente de todas las erogaciones

futuras que el ente económico deberá hacer a favor de empleados luego de su

retiro, o a empleados retirados, o a sus sustitutos, derecho que se adquiere, de

conformidad con normas legales o contractuales, por alcanzar una edad y

acumular cierto número de años de servicios”. En algunas entidades por lo tanto

contablemente no se establece el método de determinación del pasivo a largo

plazo como es el caso de pensiones de pensiones de jubilación.

28

Define los parámetros y criterios para determinar pasivo de jubilación y reconoce

cada gastos en la medida que el empleado a prestados sus servicios a la

compañía. Separa cuatro tipos de beneficios a empleados:

1. Beneficios a los empleados en el corto plazo.

2. Beneficios pos empleo.

3. Beneficios a los empleados a largo plazo.

4. Beneficios por terminación.

Bajo ambos marcos normativos, las obligaciones laborales a corto plazo poseen el

mismo reconocimiento, medición y tratamiento contable. Indistintamente los

aportes definidos como por ejemplo, aportes fijos a fondos para pos empleo donde

la entidad tiene la obligación de realizar aportes fijos se manejaran de la mis

forma. Así la NIIF para PYME separa los beneficios de corto plazo de los

beneficios de largo plazo y las compensaciones por retiro.

2.3.2. Principio de reconocimiento general. Se reconoce el costo de todos los

beneficios a empleados cuando se tenga el derecho una vez prestado el servicio

durante el periodo sobre el que se informa:

a) Como un pasivo después de deducir los importes que se paguen directamente

a los empleados o comparo una contribución a un fondo de beneficios para los

empleados; si este importe excede a las aportaciones que se deben realizar

según los servicios prestados se reconocerá el exceso como un activo en la

medida que el pago anticipado valla a dar lugar a una reducción en los pagos a

efectuar en el futuro.

b) Como un gasto en el caso de que otras sección de las NIIF, se requiera que el

costo se reconozca como parte del costo de un activo (inventarios, o propiedad

planta y equipo).

29

BENEFICIOS A LOS EMPLEADOS GENERALMENTE A CORTO PLAZO

Los beneficios comprenden las partidas a corto plazo tales como:

a) Sueldos, salarios y aportes a la seguridad social.

b) Ausencias remuneradas a corto plazo, teniendo en cuenta que se encuentren

dentro de los doce meses siguientes al cierre de periodo en el que se hayan

prestado los servicios por el empleado.

c) Participaciones en ganancias e incentivo dentro del cierre del periodo en el que

se haya prestado el servicio por el empleado.

d) Beneficios no monetarios a los empleados actuales.

MEDICIÓN DE BENEFICIOS GENERALMENTE A CORTO PLAZO

Cuando un empleado haya prestado sus servicios a una entidad durante el

periodo sobre el que se informa, la entidad medirá el importe reconocido de

acuerdo con el importe no descontado de los beneficios a corto plazo a los

empleados que se espera que haya que pagar por esos servicios.

RECONOCIMIENTO Y MEDICIÓN AUSENCIAS REMUNERADAS A CORTO

PLAZO

Una entidad puede retribuir a los empleados por ausencia por varias razones

incluyendo los permisos retribuidos por vacaciones anuales y las ausencias

remuneradas por enfermedad. Algunas ausencias remuneradas a corto plazo que

se acumulan pueden utilizarse en periodos futuros si los empleados no usan en su

totalidad a las que tienen derecho en el periodo corriente:

Los permisos retribuidos por vacaciones.

Las ausencias remuneradas por enfermedad.

Una entidad reconocerá el costo de otras ausencias remuneradas (no

acumulativas) cuando éstas se produzcan. La entidad medirá el costo de las

30

ausencias remuneradas no acumulativas por el importe no descontado de los

sueldos y salarios pagados o por pagar correspondientes a la ausencia.

RECONOCIMIENTO – PARTICIPACIÓN EN GANANCIAS Y PLANES DE

INCENTIVOS

Una entidad reconocerá el costo esperado de la participación en ganancias y

pagos por incentivos solo cuando:

La entidad tenga una obligación implícita o actual legal de realizar estos pagos

como resultado de un suceso pasado (esto significa que la entidad no tiene

una alternativa más realista que la de efectuar los pagos).

Pueda realizarse una estimación fiable de la obligación.

BENEFICIOS POST- EMPLEO

Incluyen por ejemplo:

a) Beneficios por retiro (pensiones).

b) Otros beneficios posteriores al empleo (seguros de vida o beneficios de

asistencia médica).

c) Planes de beneficio post empleo: Son los acuerdos por los cuales una entidad

proporciona beneficios posteriores al empleo los cuales aplicara con

independencia de que los mismos indiquen el establecimiento de una entidad

separada para la recepción de las aportaciones y por el pago de los beneficios.

Estos acuerdos son impuesto por ley y no por una decisión de la entidad en

algunos casos. En otros estos casos estos surgen por acciones de la entidad.

Los planes de beneficio pos empleo se clasifican en:

Planes de aportaciones definidas, son planes post empleos los cuales se

pagan aportaciones fijas a una entidad separada (fondos) por lo tanto la

entidad no tiene obligación legal implícita de pagar aportaciones adicionales

o pagos de beneficios directos a los empleados.

31

RECONOCIMIENTO Y MEDICIÓN

Se reconocerá como un pasivo después de deducir cualquier importe ya

pagado y si este pago excede las aportaciones que se deben realizar según los

servicios prestados hasta la fecha que se informa se reconocerá como un

activo.

Se reconocerá como un gasto, cuando se requiera que se reconozca el costo

como el costo de un activo según otra sección de las NIIF.

Planes de beneficios definidos, son distintos de los planes de aportación

definida en el cual la obligación de la entidad en suministrar los beneficios

acordados a los empleados actuales y anteriores y el riesgo actuarial (el costo

de los beneficios es mayor de lo esperado) y el riesgo de inversión

(rendimiento de los activos para financiar los beneficios sea diferente de lo

esperado) esto recae directamente en la entidad.

Se reconocerá como pasivo por las obligaciones bajo los planes de beneficios

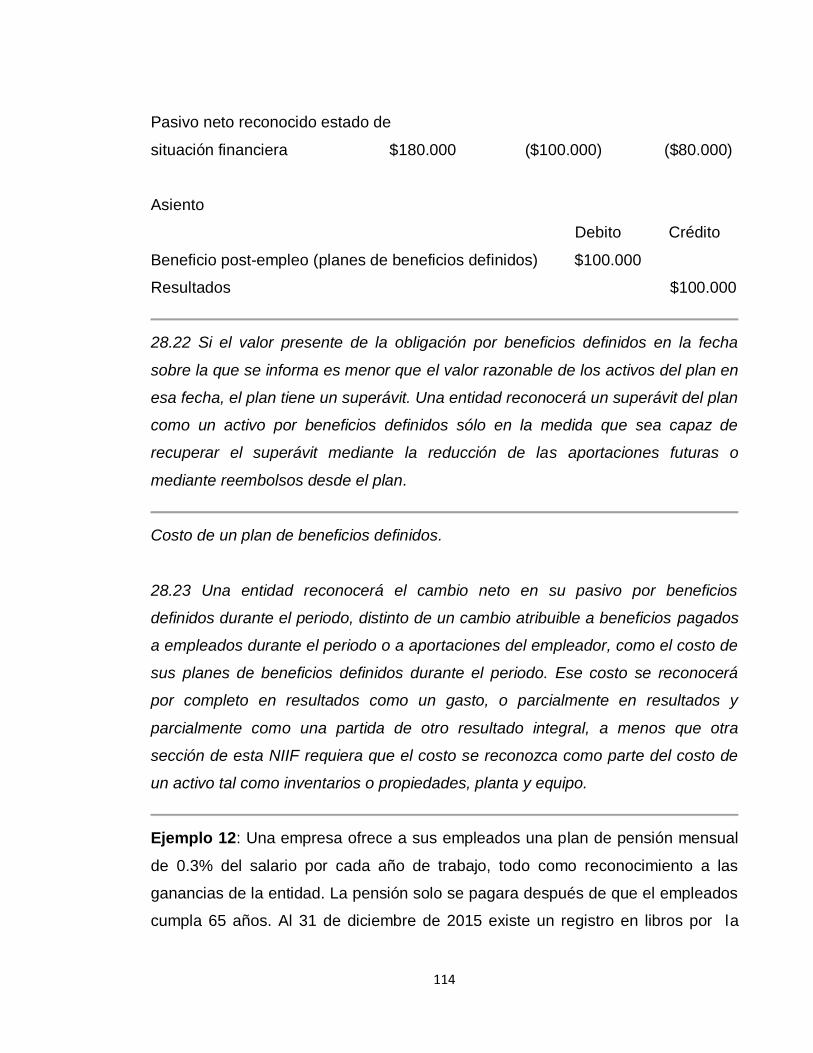

definidos, netos los activos del plan-su pasivo por beneficios definidos.

El cambio en este pasivo durante el periodo como el costo de sus planes.

Su medición se realiza por el total neto de los siguiente importes:

a) El valor presente de las obligaciones en la fecha sobre la que se informa

menos el valor razonable de los activos del plan (si los hubiere) con los que

las obligaciones van a ser liquidadas directamente.

PLANES MULTIPATRONALES Y PLANES GUBERNAMENTALES

La entidad clasificará los planes multi-patronales y los planes gubernamentales

como planes de aportaciones definidas o de beneficios definidos en función de las

cláusulas del mismo, incluyendo cualquier obligación implícita que vaya más allá

de los términos pactados formalmente. Sin embargo, si no se dispone de

información suficiente para utilizar la contabilidad de los planes de beneficios

definidos para un plan multi-patronal que es un plan de beneficios definidos, una

entidad contabilizará el plan como si fuese un plan de aportaciones definidas, y

revelará la información requerida.

32

BENEFICIOS ASEGURADOS

Una entidad puede pagar primas de pólizas de seguros para financiar un plan de

beneficios post-empleo. La entidad tratará este plan como un plan de aportaciones

definidas a menos que la entidad tenga la obligación legal o implícita de:

Pagar a los empleados los beneficios directamente en el momento en que sean

exigibles.

Pagar importes adicionales si la aseguradora no paga todos los beneficios a

los empleados futuros relacionados con servicios prestado por los empleados

en el periodo presente y en los anteriores.

Una obligación implícita puede surgir indirectamente a través de un plan, de un

mecanismo para hacer futuras aportaciones o de una relación entre una parte

relacionada y la aseguradora. Si la entidad conserva esta obligación legal o

implícita, tratará el plan como un plan beneficios definidos.

OTROS BENEFICIOS A LARGO PLAZO PARA EMPLEADOS

En estos se incluyen:

Ausencias remuneradas a largo plazo (vacaciones especiales, tras largos

periodos de vida activa o años sabáticos).

Los beneficios por largos periodos de servicio.

Los benéficos por invalides de larga duración.

La participación en ganancias e incentivos pagaderos a partir de los doce

meses del cierre del periodo en que el empleado ha prestado los servicios

correspondientes.

Los beneficios diferidos que se recibirán a partir de los doce meses del cierre

del periodo en el que se han ganado.

La entidad reconocerá un pasivo por otros beneficios a largo plazo cuando los

siguientes importes:

El valor presente de las obligaciones por beneficios definidos en la fecha sobre

la que se informa menos el valor razonable de los activos (si lo hubiese).

33

BENEFICIOS POR TERMINACIÓN

Son todos los pagos efectuados en el momento de disolver el contrato laboral,

como no genera beneficio económico, debe ser reconocido de inmediato como

gasto el periodo.

Consideraciones Generales

Evaluación de reducción de otros beneficios.

Reconocimiento como pasivo por terminación anticipada.

Reconocimiento por otros beneficios por plan de retiro voluntario.

La mejor medición para su cancelación.

MEDICIÓN

Se medirá de acuerdo a la mejor estimación del desembolso que se requerirá

para cancelar la obligación, si existiera alguna oferta para incentivar la

invalidación voluntaria del contrato esta se basara en el número de empleados

que se espera que acepten el ofrecimiento.

Se medirá al valor presente descontado cuando se debe pagar a partir de los

doce meses tras el final del periodo sobre el que se informa.

2.3.3 Información a revelar

La norma no requiere información de revelación de los beneficios de

empleados a corto plazo.

Importe de gastos por reconocidos por planes de aportaciones definidas.

Revelaciones por planes de beneficios definidos.

Descripción del plan de tipo de financiación.

Políticas para reconocer ganancia y pérdidas.

Conciliación de obligaciones y de activos de respaldo de los planes.

Naturaleza e importe y financiación de otros beneficios a largo plazo.

34

Naturaleza e importe y financiación de los beneficios por terminación.

INFORMACIÓN A REVELAR SOBRE OTROS BENEFICIOS A LARGO PLAZO

Para cada categoría de otros beneficios a largo plazo que se proporcione a los

empleados se revelara la naturaleza de los beneficios, el importe de su obligación

y el nivel de financiación.

INFORMACIÓN A REVELAR SOBRE LOS BENEFICIOS POR TERMINACIÓN

Se revelara la naturaleza de los beneficios su política contable, el importe de su

obligación y el nivel de financiación por cada categoría que se proporcione a los

empleados.

En el caso de no conocer el número de empleados que aceptaran la oferta de

beneficio por terminación existirá un pasivo contingente.

35

3. POLÍTICAS PARA LAS SECCIONES 23 “INGRESOS DE ACTIVIDADES

ORDINARIAS”, 27 “DETERIORO DEL VALOR DE ACTIVOS Y 28

“BENEFICIOS A EMPLEADOS”

La Norma Internacional de Información Financiera para las Pequeñas y Medianas

Entidades Pyme las define: “Son políticas contables los principios, bases,

convenciones, reglas y procedimientos específicosadoptados por una entidad al

preparar y presentar estados financieros”.

NATURALEZA DE LAS POLÍTICAS CONTABLES

Las políticas contables proceden de las estrategias posibles a aplicar por la

gerencia, es por ello que su naturaleza proviene de los diferentes objetivos a largo

plazo, es así como su elaboración basada en NIIF para PYMES proporcionará

información contable comprensible a cualquier tipo de usuario.

CARACTERÍSTICAS DE LAS POLÍTICAS CONTABLES

Las políticas contables deben cumplir con las características cualitativas de la

información financiera que establece la Sección 2: “Conceptos y Principios

Generales”, las cuales son los atributos que proporcionanla utilidad a la

información contenida en los estados financieros, que son las siguientes:

a) Comprensibilidad.

b) Relevancia.

c) Materialidad o importancia relativa.

d) Fiabilidad.

e) La esencia sobre la forma.

f) Prudencia.

g) Integridad.

h) Comparabilidad.

36

i) Oportunidad.

j) Equilibrio entre costo y beneficio.

El paso inicial para preparar el "manual de políticas", es determinar lo que se

desea lograr. Una vez determinados los objetivos habrá que ponerlos por escrito,

la principal razón de la elaboración del manual es para que la empresa, obtenga

mejores resultados en el registro de las operaciones, para la obtención de

información razonable y fiable. Se iniciará detallando los elementos del contenido

del manual, manteniendo la estructura idónea e integrando apropiadamente las

políticas para cada uno de los estados financieros y para los elementos que los

componen.

3.1. POLÍTICAS SECCIÓN 23 “INGRESOS DE ACTIVIDADES ORDINARIAS”

La Política de la empresa para reconocimiento de ingresos de actividades

ordinarias se mide en la organización de acuerdo al valor razonable de la

contraprestación recibida o por recibir, neta de descuentos e impuestos asociados

con la venta. Los ingresos de actividades ordinarias por la venta de muebles se

reconocerán cuando los bienes se entreguen al cliente y se haya realizado la

instalación correspondiente.

Ingresos de actividades ordinarias surgidos de contratos de construcción.

Los ingresos de actividades ordinarias derivados de los contratos de construcción

se reconocen de acuerdo con el método del porcentaje de realización, medido

tomando como referencia el porcentaje de costos del contrato incurridos a la fecha

en relación con el costo estimado del contrato para cada contrato. Si el resultado

de un contrato de construcción no puede calcularse con precisión, los ingresos de

actividades ordinarias del contrato se reconocen en relación con los costos

incurridos del contrato que probablemente puedan recuperarse. Cuando sea

37

probable que los costos totales del contrato vayan a exceder los ingresos de

actividades ordinarias totales del contrato, las pérdidas esperadas se reconocen

inmediatamente como un gasto.

La empresa en el momento de presentar sus estados financieros, en las notas

debe hacer alusión a los conceptos tomados para el cálculo y registro de la

información, establecidos como políticas en la empresa.

3.2. POLÍTICAS SECCIÓN 27 “SECCIÓN DETERIORO DEL VALOR DEL

ACTIVO”

Para medir el valor en uso la gerencia debe establecer las variables sobre las

cuales están basadas sus proyecciones de flujos de efectivo (tales como IPC).

Las variables deben ser congruentes con sucesos pasados reales (a menos que

las circunstancias hayan cambiado). Las estimaciones de la gerencia sobre los

flujos de efectivo futuros deben basarse en las previsiones más recientes, para un

periodo máximo de cinco años (a menos que las previsiones para periodos más

largos sean fiables). Los flujos de efectivo futuros se estiman a partir de los

presupuestos y previsiones, y se proyectan utilizando una tasa de crecimiento

para los años posteriores.

3.3. POLÍTICAS SECCIÓN 28 “BENEFICIOS DE EMPLEADOS”

Como política de la empresa se tiene establecido que se utilizara el método de la

unidad de crédito proyectada o método de los beneficios acumulados en

proporción a los servicios prestados por un trabajador por un año de servicio, para

reconocimiento por cada año de trabajo.

Planes de beneficios definidos post-empleo:

38

Se tendrá la obligación con sus empleados de garantizar las pensiones acordes a

sus esquemas de pensionales de beneficios definidos según su salario. Los

planes de pensiones de beneficios definidos son parcialmente financiados por la

entidad mediante pagos a entidades legales separadas establecidas con el único

propósito de pagar las pensiones de los empleados de la empresa.

El grupo también tiene la obligación de reembolsar el 10% de los costos de

asistencia médica post-empleo si el empleado ha prestado servicios durante 20

años o más. El grupo no financia esta obligación por anticipado.

El grupo mide los pasivos (activos) por beneficios definidos al valor presente de

sus obligaciones dentro de los planes de beneficios definidos a la fecha sobre la

que se informa, y les resta el valor razonable a la fecha sobre la que se informa de

los activos del plan con los cuales se liquidarán directamente las obligaciones. Las

ganancias y pérdidas actuariales se reconocen en los resultados durante el

periodo en el que ocurren.

39

4. GUÍA DIDÁCTICA DEL DECRETO 3022 DEL 2013 EN SUS SECCIONES 23

“INGRESOS DE ACTIVIDADES ORDINARIAS”, 27 “DETERIORO DEL VALOR

DE ACTIVOS Y 28 “BENEFICIOS A EMPLEADOS” EN COLOMBIA

La cartilla está estructurada en base a tres ejes temáticos los cuales

corresponden a las siguientes secciones analizadas: sección 23 “Ingresos de

actividades ordinarias”, sección 27 “deterioro del valor de activos”, sección 28

“beneficios de empleados”.

La metodología propuesta para la utilización de este texto consiste en la

introducción de cada sección por separado. A su vez cada sección describe su

concepto y posteriormente enuncia cada uno de los parágrafos que contiene la

sección de acuerdo al Decreto 3022 del 23 de diciembre de 2013, (Colombia,

Presidencia de la Republica, 2013), después de mencionar el parágrafo se

encuentra un ejemplo relacionado con su disposición. El ejemplo es diseñado de

acuerdo a la información de uno o varios parágrafos siempre de acuerdo a la

secuencia, así mismo conduce al análisis y aplicación de los conocimientos

adquiridos, mediante el planteamiento de diversas situaciones en diferentes clases

de económicos.

SECCIÓN 23

“INGRESOS DE ACTIVIDADES ORDINARIAS”

A través de esta sección se informara sobre las disposiciones para la

contabilización de “Ingresos de actividades ordinarias” de acuerdo a lo establecido

para PYMES. En el contexto se podrá identificar en qué momento se constituye un

ingreso de actividades ordinarias de acuerdo a los hechos que surjan de

transacciones especificas en diferentes entes económicos. Igualmente se medirán

los ingresos por sus características de venta de bienes, la prestación de servicios,

40

el intercambio de bienes o servicios o el uso de activos por parte de terceros que

generen intereses regalías o dividendos. Por otra parte también se presentaran los

aspectos para la contabilización de ingresos por contratos de construcción.

Alcance de la sección.

23.1 En esta Sección se contabiliza los ingresos de actividades ordinarias.

Ejemplo 1: Una empresa tiene para la venta maquinaria nueva y usada para

cortar prado. Las nuevas son para la venta, las usadas para alquiler y venta

después de dos años de uso.

De esta manera se puede identificar que la empresa tiene tres fuentes de ingreso:

Venta de maquinaria nueva, venta de maquinaria usada y alquiler de

maquinaria.

23.3 Una entidad medirá los ingresos de actividades ordinarias al valor razonable

de la contraprestación recibida o por recibir.

Ejemplo 2. Medición de los ingresos de actividades ordinarias. Un depósito de

materiales vende bloques de ladrillos H1 a $1.200 la unidad. Sin embargo, el

comerciante otorga a sus clientes un 20% de descuento en los pedidos de 100

unidades o más. Realiza una venta de este producto y su cliente compra 100

unidades en un solo pedido. El depósito de materiales debe medir los ingresos de

actividades ordinarias obtenidos de la venta de bienes en $96.000, es decir, 100

unidades × $1.200 precio de lista menos un descuento por volumen.

23.4. Una entidad incluirá en los ingresos de actividades ordinarias solamente Ias

entradas brutas de beneficios económicos recibidos y por recibir por parte de la

entidad, por su cuenta propia. Una entidad excluirá de los ingresos de actividades

ordinarias todos los importes recibidos por cuenta de terceras partes tales como

41

impuestos sobre las ventas, impuestos sobre productos o servicios o impuestos;

sobre el valor añadido.

Ejemplo 3. Un minorista vende bienes a $1.000 por unidad, incluido el impuesto

sobre las ventas de 16 % que recauda por cuenta del gobierno nacional.

El minorista debe medir el ingreso de actividades ordinarias en $840 por cada

unidad vendida (es decir, $1.000 del precio de lista menos $160 cobradas por

cuenta del gobierno). El minorista actúa como agente en el cobro del IVA por

cuenta del gobierno, por lo que el IVA no se incluye en los ingresos de actividades

ordinarias.

De la misma manera es importante aclarar como provienen los ingresos en una

relación de agencia, las entradas brutas de beneficios económicos incluyen los

importes recibidos por cuenta del principal. Sin embargo, sólo la parte de la

entrada bruta que representa la comisión para el agente se incluye en los ingresos

de actividades ordinarias del agente.

Pago Diferido.

23.5 Cuando se difieren las entradas de efectivo o equivalentes al efectivo y el

acuerdo constituye efectivamente una transacción financiera, el valor razonable de

la contraprestación es el valor presente de todos los cobros futuros determinados

utilizando una tasa de interés imputada.

Ejemplo 4: El primer día del periodo anual una entidad vendió mercancía por

$4.000.000 con un crédito a dos años sin intereses, habitualmente la empresa

acepta de sus clientes pagos diferidos sin intereses, por lo que no hay

transacciones recientes en efectivo que la entidad pueda utilizar para calcular con

precisión el precio de venta en efectivo. La tasa de interés promedio de otras

fuentes de financiación dentro del mercado es del 10%.

42

Procedimiento:

El ingreso de actividades ordinarias que surge de la venta de bienes se mide al

valor presente de todos los cobros futuros determinado mediante la tasa de interés

implícita (10%).

VP= Pago futuro de $4.000.000 × 1 ÷ (1,1)2 = $3.305.785

El ingreso de actividades ordinarias por intereses para el año de la venta es de

$330.578

Cálculo: Valor presente de $3.305.785 × 10% (tasa de interés implícita).

El ingreso de actividades ordinarias por intereses para el próximo año es de

$363.636.

Cálculo: (Valor presente de $3.305.785 + $330.578 de intereses acumulados) ×

10% (tasa de interés implícita).

De esta forma la entidad deberá reconocer los ingresos de actividades ordinarias

provenientes de la venta de bienes el primer día del periodo anual sobre el que se

informa en $3.305.785.

Además, la entidad deberá reconocer ingresos de actividades ordinarias por

intereses de $330.578, en el primer año y $363.636 respectivamente para el

siguiente.

Intercambio de bienes y servicios.

23.6 Una entidad no reconocerá ingresos de actividades ordinarias:

(a) Cuando se intercambien bienes o servicios por bienes o servicios de

naturaleza y valor similar, o (b) Cuando se intercambien bienes o servicios por

43

bienes o servicios de naturaleza diferente, pero la transacción carezca de carácter

comercial.

23.7 Una entidad reconocerá ingresos de actividades ordinarias cuando los bienes

se vendan o los servicios se intercambien por bienes o servicios de naturaleza

diferente en una transacción de carácter comercial. En ese caso, la entidad medirá

la transacción.

Identificación de la transacción de ingresos de actividades ordinarias.

23.8 Normalmente, una entidad aplicará los criterios de reconocimiento de

ingresos de actividades ordinarias de esta sección por separado a cada

transacción. Sin embargo, una entidad aplicará los criterios de reconocimiento a

los componentes identificables por separado de una única transacción cuando sea

necesario para reflejar la esencia de ésta. Por ejemplo, una entidad aplicará los

criterios de reconocimiento a los componentes identificables de forma separada de

una única transacción cuando el precio de venta de un producto incluya un importe

identificable por servicios posteriores. Por el contrario, una entidad aplicará los

criterios de reconocimiento a dos o más transacciones, conjuntamente, cuando

estén ligadas de forma que el efecto comercial no pueda ser entendido sin

referencia al conjunto completo de transacciones.

Ejemplo 5: La comercializadora de leche “Margarita” necesita cumplir con un

pedido de 10.000 litros de leche urgente en otra ciudad, por la prontitud de los

hechos solicita a otra empresa comercializadora colaboración. De esta manera

recibe de la otra comercializadora los 10.000 litros de leche en la ciudad del

pedido a cambio de la misma cantidad devuelta. Por tal efecto el comercializador

no reconocerá ningún ingreso de actividades ordinarias por el intercambio.

Ejemplo 6: Una empresa de tecnología de equipos de cómputo como estrategia

de venta ofrece por tiempo limitado y sin cargo adicional por la compra de un

computador un año de servicio de mantenimiento del equipo, a partir de la fecha

44

de compra. Habitualmente, la empresa presta el servicio de mantenimiento como

parte de su objeto social. Es decir un cliente puede comprar el equipo y tomar

servicios de mantenimiento por separado de acuerdo a su decisión.

De esta manera la empresa a través de una sola transacción concibe una venta

con dos elementos identificables por separado.

Primero vende un bien, un computador, y segundo un servicio a través del

compromiso de brindar un mantenimiento durante un año. Contablemente debe

distribuir proporcionalmente el valor recibido entre los componentes identificables

por separado de la transacción, debido a que los elementos se venden por

separado.

Por ejemplo, una entidad aplicará los criterios de reconocimiento a dos o más

transacciones de forma conjunta cuando venda bienes y, al mismo tiempo, tome

un acuerdo separado para recomprar esos bienes en una fecha posterior, con lo

que se niega el efecto sustantivo de la transacción.

23.9 A veces, como parte de una transacción de venta, una entidad concede a su

cliente un premio por fidelización que éste puede canjear en el futuro en forma de

bienes o servicios gratuitos o descuentos sobre éstos. En este caso, la entidad

contabilizará los créditos-premio como un componente identificable de forma

separada de la transacción de ventas inicial. La entidad distribuirá el valor

razonable de la contraprestación recibida o por recibir por la venta inicial entre los

créditos-premio y otros componentes de la venta. La contraprestación distribuida

entre los créditos-premio se medirá tomando como referencia su valor razonable,

es decir, según el importe por el que los créditos-premio podrían venderse por

separado.

45

Ejemplo 7: Una tienda de ropa tiene un programa de fidelización de clientes, en el

cual otorga puntos a los miembros del programa cuando adquieren una cantidad

$200.000 en ropa. Los puntos no tienen caducidad y los miembros del programa

pueden canjearlos por solamente por ropa de la tienda.

Al otorgarles el beneficio de premio a sus clientes, la tienda genera una venta de

múltiples elementos.

Se debe contabilizar el premio como un componente identificable por separado de

la transacción de venta en la que se concedan (la venta Inicial). El valor razonable

del pago recibido o por recibir con respecto a la venta inicial deberá distribuirse

entre el premio y los productos entregados al cliente en la venta inicial. La parte

distribuida entre los premios debe contabilizarse tomando como referencia su valor

razonable (es decir, según el importe por el que el premio podrían venderse por

separado, de esta forma reconocer la contraprestación asignada a los premios

como ingreso de actividades ordinarias cuando éstos sean canjeados).

Venta de Bienes.

23.10 Una entidad reconoceréingresos de actividades ordinarias procedentes de la

venta de bienes cuando se satisfagan todas y cada una de las siguientes

condiciones: (a) La entidad haya transferido al comprador los riesgos y ventajas

inherentes a la propiedad de los bienes.

(b) La entidad no conserve ninguna participación en la gestión de forma continua

en el grado usualmente asociado con la propiedad, ni retenga el control efectivo

sobre los bienes vendidos.

(c) El importe de los ingresos de actividades ordinarias pueda medirse con

fiabilidad.

(d) Sea probable que la entidad obtenga los beneficios económicos asociados de

la transacción.

46

(e) Los costos incurridos, o por incurrir, en relación con la transacción puedan ser

medidos con fiabilidad.

Ejemplo 8: Una entidad fabrica empaques de caucho para maquinaria a medida o

por especificaciones de sus clientes. Los empaques se instalan en las fábricas de

los clientes. La titularidad legal se transfiere cuando el cliente acepta la entrega y

la instalación e inspección se han completado. Los clientes pagan los empaques

en el momento de aceptar la entrega. La empresa ofrece a sus clientes una

garantía estándar de un año por defectos de fabricación.

En el cliente realizo la inspección de los empaques y aceptó la entrega. La entidad

reconocerá el ingreso de actividades ordinarias una vez que el cliente acepta la

entrega (es decir, luego de la inspección), se hayan transferido los riesgos y

ventajas de la propiedad y se hayan reunido los demás factores.

Ejemplo 9: Continuando con el ejemplo anterior se plantea un hecho adicional.

Después de seis meses de la venta, el cliente advierte un defecto de fabricación

en el empaque que le compró. Cumpliendo con las especificaciones de garantía,

la fábrica responde a su obligación contractual sustituyendo el empaque

defectuoso.

De esta manera el ingreso de actividades ordinarias no se ajusta a causa del

desembolso realizado para cumplir con la obligación de garantía. Porque el

compromiso de garantía se contabiliza de acuerdo con la Sección 21 Provisiones y

Contingencias. (La entidad deberá incluir una provisión en el pasivo para su

obligación de garantía).

Ejemplo 10: En base a lo descrito en el mismo ejemplo pero para este

planteamiento, el cliente no quedó conforme con el empaque instalado por lo cual

no acepta la entrega.

47

En esta ocasión no se ha producido venta, por lo tanto la empresa no puede

reconocer el ingreso de actividades ordinarias porque los riesgos y ventajas de la

propiedad no se han transferido al cliente.

Ejemplo 11: Tomando como referencia los hechos del primer ejemplo, pero para

este punto la venta se realizó a crédito a 60 días. En el momento de la aceptación

de la entrega, el cliente se poseía una buena situación financiera. Sin embargo,

una catástrofe natural destruye el negocio del cliente un mes después. De acuerdo

a los hechos la fábrica sólo espera recibir un 20% del precio de venta al momento

de la liquidación del cliente.

Cuando se realizó la entrega y el cliente acepto el producto la entidad reconoció

ingresos de actividades ordinarias en una cuenta por cobrar por cuanto se

transfirieron los riesgos y ventajas de la propiedad. Y para efectos del crédito la

cuenta por cobrar se analiza para determinar deterioro del valor, de acuerdo con la

Sección 11 Instrumentos Financieros Básicos, pero los ingresos de actividades

ordinarias no se ven afectados por el deterioro del valor.

23.12 Una entidad no reconocerá ingresos de actividades ordinarias si conserva

riesgos significativos inherentes a la propiedad. Ejemplos de situaciones en las

que la entidad puede conservar riesgos y ventajas inherentes a la propiedad, son:

(a) Cuando la entidad conserva una obligación por funcionamiento'" insatisfactorio,

que no cubierta por las condiciones normales de garantía. (b) Cuando el cobro de

ingresos de actividades ordinarias procedentes de una determinada venta está

condicionado a la venta por parte del comprador de los bienes. (c) Cuando los

bienes se venden sujetos a la instalación y este una parte sustancial del contrato

que no se ha completado todavía. (d) Cuando el comprador tiene el derecho de

rescindir de la compra por una razón especificada en el contrato de venta, a

discreción exclusiva del comprador sin ningún motivo, y la entidad tiene

incertidumbre acerca de la probabilidad de devolución.

48

Ejemplo 12: Una fábrica de maquinaria para procesamiento de alimentos acepta

un pedido de un cliente para la fabricación de una maquina despulpadora de

maracuyá que nunca antes se había fabricado. La entidad garantiza un nivel

específico de rendimiento del 90% de la fruta será despulpada. El nivel de

rendimiento garantizado solo se podrá medir luego que la maquina haya sido

utilizada como desea el cliente (es decir, luego de que la empresa haya

despulpado una producción de 500 toneladas de maracuyá. Si la maquina no

realiza el proceso con éxito, la fábrica está obligada a reembolsar al cliente el

precio de compra. La titularidad legal se transfiere en el momento de la entrega.

Debido a la incertidumbre en relación al que la maquina podrá o no alcanzar el

nivel de rendimiento garantizado, los riesgos y ventajas de la propiedad no se

transfieren hasta la prueba de despulpe.

23.13 Si una entidad conserva solo una parte insignificante de la propiedad,

transacción es una venta y la entidad reconocerá los ingresos de actividades

ordinarias. Por ejemplo, un vendedor reconocerá los ingresos de actividades

ordinarias cuando conserve la titularidad legal de los bienes con el único propósito

de asegurar el cobro de la deuda. De forma similar, una entidad reconocerá los

ingresos de actividades ordinarias cuando ofrezca una devolución si los bienes;

están defectuosos o si el cliente no está satisfecho por otros motivos; y la entidad

pueda estimar con fiabilidad las devoluciones. En estos casos, la entidad

reconocerá una provisión por devoluciones de acuerdo con la Sección 21

Provisiones y Contingencias.

Prestación de Servicios.

Lo principal en la contabilización de ingresos de actividades ordinarias generados

por la prestación de servicios es determinar cuándo deben ser reconocidos.

49

23.14 Especifica las condiciones que deben cumplirse para que los ingresos de

actividades ordinarias generados por la prestación de servicios sean reconocidos

usando el método del porcentaje de terminación si el resultado de la transacción

puede calcularse con precisión. El párrafo 23.16 especifica cómo deben

reconocerse los ingresos de actividades ordinarias generados por la prestación de

servicios si el resultado de la transacción no puede calcularse con precisión.

Ejemplo 13: Un veterinario de celebró un contrato para realizar una visita técnica

a la finca de un ganadero dos veces al año cada seis meses durante un término

de dos años, los cuales finaliza en 31 de diciembre de 2016. El 1 de enero de

2015, el ganadero cancela $2.000.000 al veterinario por sus servicios.

El veterinario deberá reconocer $500.000 de ingresos de actividades ordinarias

por los servicios de visita técnica, cuando realice tales servicios en junio de 2015,

diciembre de 2015, junio de 2016 y diciembre de 2016. Los servicios se realizan

en una cantidad predeterminada de visitas (cuatro), y en momentos intervalos de