IVÁrea Contabilidad (NIIF) y Costos

IV-1Actualidad Empresarial N° 269 Segunda Quincena - Diciembre 2012

IV

C o n t e n i d o

Obligatoriedad de implementar un sistema de contabilidad de costos. Caso: sistema de costos

por procesos

InformE EspEcIal Obligatoriedad de implementar un sistema de contabilidad de costos. Caso: sistema de costos por procesos IV-1

aplIcacIón práctIca

Revisando las NIIF: NIC 23 Costos por préstamos IV-5

Adjudicación de activos inmovilizados a través de empresas administradoras de fondos colectivos IV-8

Clasificación de componentes de terrenos y edificios en un arrendamiento financiero (Parte I) IV-12

GlosarIo contablE IV-14

Info

rme

Espe

cial

Autor : C.P.C. Isidro Chambergo Guillermo

Título : Obligatoriedad de implementar un sistema de contabilidad de costos. Caso: sistema de costos por procesos

Fuente : Actualidad Empresarial Nº 269 - Segunda Quincena de Diciembre 2012

Ficha Técnica

1. NormativaEl inciso a) del artículo 35º del Reglamen-to del Impuesto a la Renta señala sobre los deudores tributarios: “Cuando sus ingresos brutos anuales durante el ejerci-cio precedente hayan sido mayores a mil quinientas (1,500) unidades impositivas tributarias (UIT) del ejercicio en curso, deberán llevar un sistema de contabili-dad de costos, cuya información deberá ser registrada en los siguientes registros: Registro de Costos, Registro de Inventario Permanente en Unidades Físicas y Registro de Inventario Permanente Valorizado.

Este artículo propone el diseño de una estructura de costos por procesos para la empresa industrial basado en el diagnóstico del sistema contable del proceso producti-vo, verificando los elementos que intervie-nen en la producción y determinando los centros de costos del proceso productivo, lo que conllevó a la necesidad de formalizar un sistema de costo por proceso basado en el programa de producción donde cada unidad del ciclo productivo se maneja de una manera formal y responsable sobre el consumo de materia prima, mano de obra directa y costos indirectos de fabricación.

2. Contabilidad de costos La contabilidad de costos suministra los registros sobre costos, inventarios, costo

de venta y distribución, ventas y ganancias de cada uno de las distintos tipos de pro-ductos manufacturados. Estos informes se transmiten en detalle para incluir cada una

de las órdenes que forman un producto. En tal sentido, la contabilidad de costos es la que proporciona los informes detallados de las operaciones del negocio.

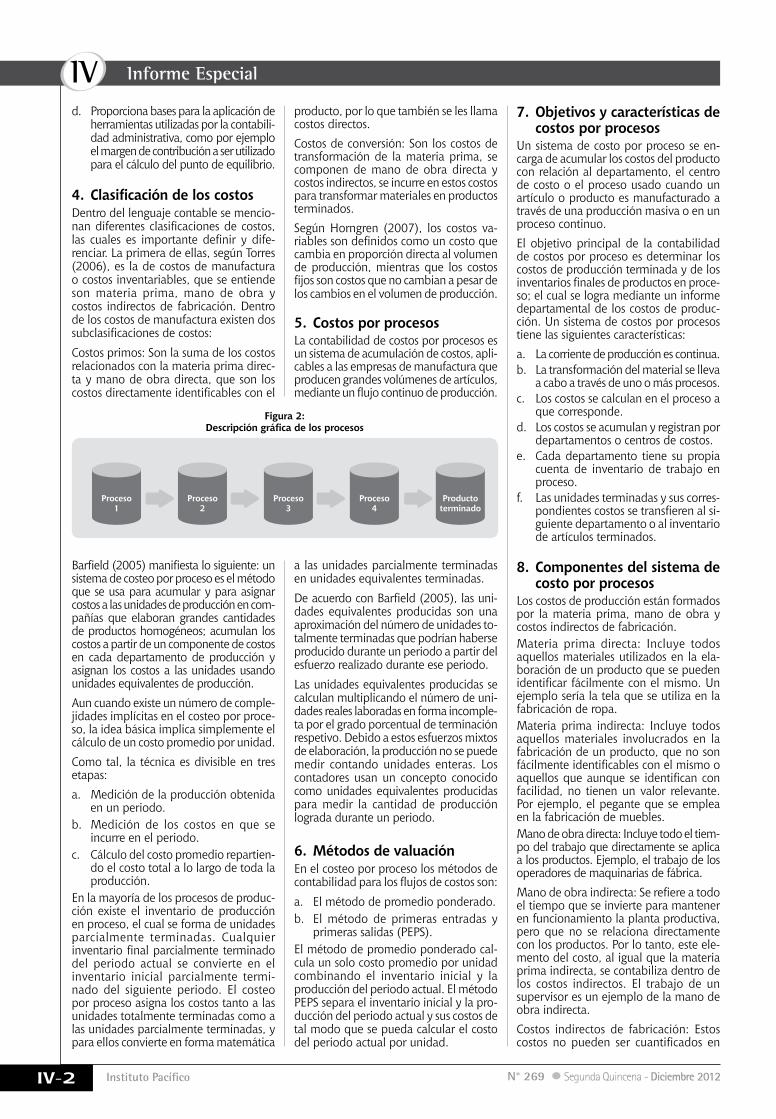

Figura 1: Estructura de la contabilidad de costos

Barfield (2005) define la contabilidad de costos como una técnica o un método para determinar el costo de un proyecto o de un producto (…). Este costo se de-termina a través de una medición directa, de una asignación arbitraria o de una asignación sistemática y racional.Según Torres (2002), la contabilidad de costo “es el conjunto de técnicas y proce-dimientos que se utilizan para cuantificar el sacrificio económico incurrido por un negocio para generar ingresos o fabricar inventarios”.Como lo señalan los citados autores, la contabilidad de costos tiene un fin útil dentro de las empresas, debido a que presta ayuda para aumentar el volumen de producción, optimiza los recursos y esfuerzos. Los contadores de costos tienen responsabilidades dentro de las empresas actuales debido a que el perfeccionamien-to y el cambio aceleran las operaciones industriales, que requieren de técnicas contables avanzadas que vayan a ese ritmo, a efectos de sincronizar los ingresos y costos de inversión respectivos.

3. Propósitos de la contabilidad de costos

Según Barfield (2005), las formas en que la contabilidad de costos puede ayudar a los usuarios de la información financiera son muy variadas. Las siguientes son al-gunas de las aportaciones más comunes que esta disciplina proporciona al sistema de información contable:a. Ayuda a la contabilidad financiera

en el proceso de evaluación de in-ventarios para ser presentados en el balance general.

b. En el estado de resultados, coadyuva al cálculo de utilidades al ocuparse para la determinación del costo de inventarios en proceso, productos terminados y, por ende, para la de-terminación del costo de ventas.

c. Ayuda a la evaluación del desempeño del negocio, de sus áreas, o de sus administradores, pues una de las me-didas más usadas para evaluar estos últimos es con base en la utilidad que su negocio o división genera.

Contabilidad de costos

Marco teóricode la contabilidad

de costos

Costo comercial, industrial y

servicios

Costeo y control de la producción

Reportes de los costos de producción

IV

IV-2 Instituto Pacífico N° 269 Segunda Quincena - Diciembre 2012

Informe Especial

d. Proporciona bases para la aplicación de herramientas utilizadas por la contabili-dad administrativa, como por ejemplo el margen de contribución a ser utilizado para el cálculo del punto de equilibrio.

4.ClasificacióndeloscostosDentro del lenguaje contable se mencio-nan diferentes clasificaciones de costos, las cuales es importante definir y dife-renciar. La primera de ellas, según Torres (2006), es la de costos de manufactura o costos inventariables, que se entiende son materia prima, mano de obra y costos indirectos de fabricación. Dentro de los costos de manufactura existen dos subclasificaciones de costos:

Costos primos: Son la suma de los costos relacionados con la materia prima direc-ta y mano de obra directa, que son los costos directamente identificables con el

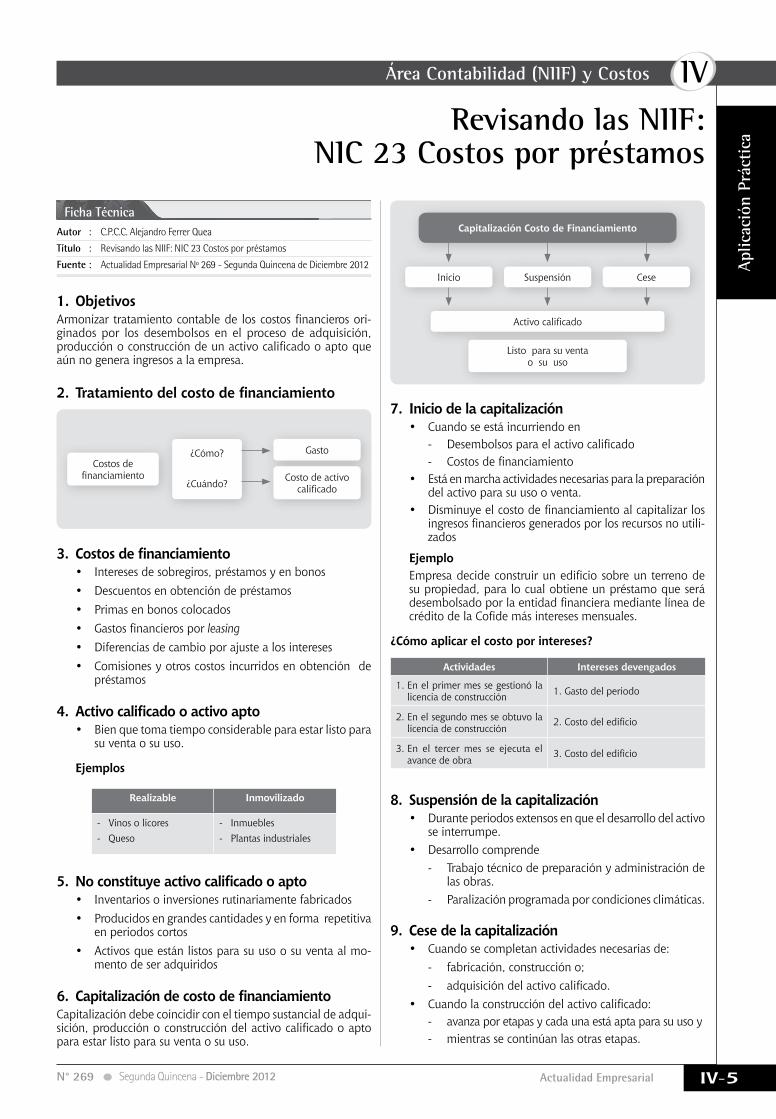

Figura 2: Descripcióngráficadelosprocesos

Barfield (2005) manifiesta lo siguiente: un sistema de costeo por proceso es el método que se usa para acumular y para asignar costos a las unidades de producción en com-pañías que elaboran grandes cantidades de productos homogéneos; acumulan los costos a partir de un componente de costos en cada departamento de producción y asignan los costos a las unidades usando unidades equivalentes de producción.Aun cuando existe un número de comple-jidades implícitas en el costeo por proce-so, la idea básica implica simplemente el cálculo de un costo promedio por unidad.Como tal, la técnica es divisible en tres etapas:a. Medición de la producción obtenida

en un periodo.b. Medición de los costos en que se

incurre en el periodo.c. Cálculo del costo promedio repartien-

do el costo total a lo largo de toda la producción.

En la mayoría de los procesos de produc-ción existe el inventario de producción en proceso, el cual se forma de unidades parcialmente terminadas. Cualquier inventario final parcialmente terminado del periodo actual se convierte en el inventario inicial parcialmente termi-nado del siguiente periodo. El costeo por proceso asigna los costos tanto a las unidades totalmente terminadas como a las unidades parcialmente terminadas, y para ellos convierte en forma matemática

a las unidades parcialmente terminadas en unidades equivalentes terminadas.

De acuerdo con Barfield (2005), las uni-dades equivalentes producidas son una aproximación del número de unidades to-talmente terminadas que podrían haberse producido durante un periodo a partir del esfuerzo realizado durante ese periodo.

Las unidades equivalentes producidas se calculan multiplicando el número de uni-dades reales laboradas en forma incomple-ta por el grado porcentual de terminación respetivo. Debido a estos esfuerzos mixtos de elaboración, la producción no se puede medir contando unidades enteras. Los contadores usan un concepto conocido como unidades equivalentes producidas para medir la cantidad de producción lograda durante un periodo.

6. Métodos de valuación En el costeo por proceso los métodos de contabilidad para los flujos de costos son:

a. El método de promedio ponderado.b. El método de primeras entradas y

primeras salidas (PEPS).El método de promedio ponderado cal-cula un solo costo promedio por unidad combinando el inventario inicial y la producción del periodo actual. El método PEPS separa el inventario inicial y la pro-ducción del periodo actual y sus costos de tal modo que se pueda calcular el costo del periodo actual por unidad.

producto, por lo que también se les llama costos directos. Costos de conversión: Son los costos de transformación de la materia prima, se componen de mano de obra directa y costos indirectos, se incurre en estos costos para transformar materiales en productos terminados.Según Horngren (2007), los costos va-riables son definidos como un costo que cambia en proporción directa al volumen de producción, mientras que los costos fijos son costos que no cambian a pesar de los cambios en el volumen de producción.

5. Costos por procesosLa contabilidad de costos por procesos es un sistema de acumulación de costos, apli-cables a las empresas de manufactura que producen grandes volúmenes de artículos, mediante un flujo continuo de producción.

7. Objetivos y características de costos por procesos

Un sistema de costo por proceso se en-carga de acumular los costos del producto con relación al departamento, el centro de costo o el proceso usado cuando un artículo o producto es manufacturado a través de una producción masiva o en un proceso continuo.El objetivo principal de la contabilidad de costos por proceso es determinar los costos de producción terminada y de los inventarios finales de productos en proce-so; el cual se logra mediante un informe departamental de los costos de produc-ción. Un sistema de costos por procesos tiene las siguientes características:a. La corriente de producción es continua.b. La transformación del material se lleva

a cabo a través de uno o más procesos.c. Los costos se calculan en el proceso a

que corresponde.d. Los costos se acumulan y registran por

departamentos o centros de costos.e. Cada departamento tiene su propia

cuenta de inventario de trabajo en proceso.

f. Las unidades terminadas y sus corres-pondientes costos se transfieren al si-guiente departamento o al inventario de artículos terminados.

8. Componentes del sistema de costo por procesos

Los costos de producción están formados por la materia prima, mano de obra y costos indirectos de fabricación. Materia prima directa: Incluye todos aquellos materiales utilizados en la ela-boración de un producto que se pueden identificar fácilmente con el mismo. Un ejemplo sería la tela que se utiliza en la fabricación de ropa.Materia prima indirecta: Incluye todos aquellos materiales involucrados en la fabricación de un producto, que no son fácilmente identificables con el mismo o aquellos que aunque se identifican con facilidad, no tienen un valor relevante. Por ejemplo, el pegante que se emplea en la fabricación de muebles.Mano de obra directa: Incluye todo el tiem-po del trabajo que directamente se aplica a los productos. Ejemplo, el trabajo de los operadores de maquinarias de fábrica.Mano de obra indirecta: Se refiere a todo el tiempo que se invierte para mantener en funcionamiento la planta productiva, pero que no se relaciona directamente con los productos. Por lo tanto, este ele-mento del costo, al igual que la materia prima indirecta, se contabiliza dentro de los costos indirectos. El trabajo de un supervisor es un ejemplo de la mano de obra indirecta.Costos indirectos de fabricación: Estos costos no pueden ser cuantificados en

Proceso1

Proceso2

Proceso3

Proceso4

Productoterminado

IVÁrea Contabilidad (NIIF) y Costos

IV-3Actualidad Empresarial N° 269 Segunda Quincena - Diciembre 2012

forma individual en relación con el costo final de los productos, pues incluye todos aquellos costos que se realizan para mantener en operación una planta productiva. Ejemplo de otros costos indirectos de fabricación además de materiales y mano de obra indirectas son alquileres o arrendamientos, energía, calefacción y depreciación del equipo de la fábrica. Los costos indirectos pueden ser variables o fijos de acuerdo con la manera en que respondan a los cambios en el volumen de producción o en alguna otra medida de las actividades. En los costos indirectos variables se incluyen los costos de la materia prima indirecta, la mano de obra indirecta pagada a destajo o por hora, los lubricantes que se usan para el mantenimiento de las maquinas, y la parte variable por los cargos de consumo de energía eléctrica en la fábrica.

En los costos indirectos fijos incluyen costos como la deprecia-ción en línea recta sobre los activos de la fábrica, los honorarios para la licencia de funcionamiento de la fábrica y los seguros sobre la fábrica, así como los impuestos prediales. En el costo de la mano de obra indirecta fija se incluyen los salarios de los supervisores de producción, de los superintendentes de turno y de los administradores de las plantas.

9. Centro de costosEl crecimiento de las empresas en cuanto a tamaño, ya que sus operaciones se encuentran más ampliadas. A cada proceso dentro de la organización se le asigna un centro de costo y los costos se acumularía por centros de costos en lugar de por departamentos.

10. Pasos en la instalación del sistema de costos por procesos

Podemos considerar los siguientes pasos para la instalación de un sistema de costos por procesos:

a. Desarrollo de un plan de organización para los departa-mentos y secciones, definiendo la autoridad, la naturaleza, el alcance y las limitaciones de las actividades, así como las relaciones y las responsabilidades de cada departamento.

b. Desarrollo de un plan de disposición de los departamentos y maquinaria, previendo reacomodos de los mismos cuando lle-gare a ser necesario, así como las previsiones para ampliaciones y nuevos departamentos, de acuerdo con el plan de organización.

c. Recolección y codificación de datos relacionados con el producto.

d. Recolección y codificación de datos relacionados con la maquinaria y las instalaciones.

e. Estandarización de la maquinaria y establecimiento de un sistema adecuado de mantenimiento de la maquinaria.

f. Estandarización de las herramientas y establecimiento de un sistema adecuado para el funcionamiento del almacén de herramientas.

g. Creación de un sistema de órdenes de trabajo.h. Creación de un sistema de control de tiempos, para fines de

contabilidad.i. Creación de un sistema de rutas de producción o de trabajos,

incluyendo el planeamiento completo, por anticipado, del trabajo por realizarse, hasta llegar al producto terminado.

j. Creación de métodos apropiados para seguir y controlar los trabajos en proceso.

k. Estudio e instalación del sistema de costos.

Caso Nº 1

La Empresa A tiene tres departamentos: de mezcla, de refinación y terminado. Los detalles del inventario final del trabajo en proceso del mes anterior, se da a continuación:

Componentes del costo Dpto. A Dpto. B Dpto. CUnidades 6,000 8,000 8,000Costo del departamento anterior 0 S/.12,800 S/.25,400Costo de materiales en proceso S/.6,000 0 0Costo de mano de obra en proceso 4,500 2,000 4,000Costos indirectos en proceso 2,800 1,600 3.000

Se dispone de la siguiente información para el presente mes:Componentes del costo Dpto. A Dpto. B Dpto. C

Unidades puestas en proceso 100.000 0 0Unidades trasladadas al siguiente centro. 90.000 88,000 82,000

Unidades aún en proceso 8.000 8,000 12,000Grado de avance de las unidades en proceso: Materiales 100% 0 0 Mano de obra ½ ½ 1/3 Costo indirecto ½ ½ 1/3Unidades terminadas y en existenc. 4,000Unidades perdidas en el proceso 4,000 2,000 2,000Costos agregados al departamento

Materiales S/. 40,340 S/. 0 0Mano de obra 52,640 70,000 74,000Costos indirectos 43,280 60,000 44,000

Se solicitaUtilizando el método de costeo promedio, preparar un informe de costo de producción para los departamentos de (a) A, (b) B y (c) C para el presente mes1.

SoluciónDepartamento A

Informe de costo de producción

CantidadUnidades en proceso inicial 6,000Unidades puestas en proceso 100,000 106,000Unidades trasladadas al departamento siguiente 90,000Unidades terminadas y en existencia 4,000Unidades en proceso final 8,000Unidades perdidas en el proceso 4,000 106,000Unidades por transferirTrabajo en proceso inicialMateria prima directa S/.6,000Mano de obra directa 4,500Costos indirectos de fabricación 2,800Costos agregados en el mes:Materia prima directa S/.40,340 S/.0.45431Mano de obra directa 52,640 0.58306Costos indirectos de fabricación 43,280 0.47020Total S/.149,560 S/.1,50757Costos transferidosUnidades trasladadas (90,000 x S/.1,50757 S/.135,682Unidades terminadas y no trasladadas(4,000 x S/.1,50757) S/.3,030Materia prima en proceso (8,000 x S/.0.45431) 3,634Mano de obra en proceso (8,000 x 50 % x0.58306) 2,332 S/.13,878Costos indirectos de fabricación (8,000 x 50 % x 0.47020)Costo total S/.149,560

1 Cashin, James. Contabilidad de costos.

Registro contable del departamento “A”———————————— 1 ———————————— DEBE HABER

71 VARIACIóN DE lA PRODUCCIóN AlMAC. 13,300 713 Variación de productos en proceso 7131 Productos en proceso de manufact. 71311 Materia prima 6,000 71312 Mano de obra 4,500 71313 Costo indirecto 2,80023 PRODUCtOS EN PROCESO 13,300 231 Productos en proceso de manufacturaX/x: inventario inicial de productos en proceso.

Cálculos auxiliaresProducción equivalenteMateria prima : 90,000 + 4,000 + 8,000 = 102,000 unidadesMano de obra : 90,000 + 4,000 + (8,000 x 50 %) = 98,000 unidadesCostos indirectos : 90,000 + 4,000 + (8,000 x 50 %) = 98,000 unidadesCostos unitariosMateria prima : S/.3,000 +S/.40,340/102,000 unidades = S/.0.45431Mano de obra : S/.4,500 +S/.52,640/98,000 unidades = S/. 0.58306Costos indirectos : S/.2,800 + S/.43,280/98,000 unidades = S/. 0.47020

IV

IV-4 Instituto Pacífico N° 269 Segunda Quincena - Diciembre 2012

Informe Especial

Departamento BInforme de costo de producción

CantidadUnidades en proceso inicial 8,000Unidades recibidas 90,000 98,000Unidades trasladadas 88,000Unidades en proceso final 8,000Unidades perdidas 2,000 98,000Costo por transferirEn proceso inicial 8,000 S/.12,800 S/.1.60000Costo recibido 90,000 135,682 1.50758Total 98,000 S/.148,482 S/.1.51512Costos agregados:Valor inicial:Mano de obra 2,000Costo indirecto 1,600Costos agregados en el mesMano de obra directa 70,000 0.78261Costo indirecto de fabricación 60,000 0.66956Total costo agregado S/.133,600 S/.1.45217Costo unidades perdidas 0.03156total costo agregado 282,082 2.99885Costos transferidosUnidades trasladadas (88,000 x S/.2.99885) S/.263,900En proceso finalDepartamento anterior (8,000 x S/.1.51512+0.03156) 12,374Mano de obra (8,000 x 50 % x S/. 0.78261 3,130Costo indirecto (8,000 x 50 % x S/.0.66956) 2,678 18,182total 282,082

Departamento CInforme de costo de producción

Unidades iniciales 8,000 Unidades recibidas 88,000 96,000Unidades transferidas 82,000 Unidades en proceso final 12,000 Unidades perdidas 2,000 96,000Costos por transferirCosto del departamento anterior Trabajo en proceso inicial S/.8,000 S/.25,600 S/.3.20000Costo recibido 88,000 263,900 2.99885Total S/.96,000 S/.289,500 S/.3.01562Costos agregados por el dpto. “C”Trabajo en proceso inicial Mano de obra 4,000 Costo indirecto 3,000 Costos agregado en el mes: Mano de obra directa 74,000 0.90698Costo indirecto de fabricación 44,000 0.54651Total costo agregado 125,000 1.45349Ajuste por unidades perdidas 0.06417total costos por transferir S/.414,500 S/.4.53328Costos transferidosTrasladados a productos terminados S/.371,72882,000 x 4.53328 Productos en proceso final Costos del dpto. anterior 36,958 12,000 x (3.01562 + 0.06417) Mano de obra directa 3,628 12,000 x 1/3 x 0.90698 Costo indirecto fabricacion 2,186 42,77212,000 x 1/3 x 0.54651 total costos transferidos S/.414,500

Cálculos auxiliaresProducción equivalenteMO : 88,000 + (8,000 x 0.50) = 92,000CI : 88,000 + (8,000 x 0.50) = 92,000

Costos unitariosMO : 2,000 + 70,000 / 92,000 = 0.78261Costo indirecto : 1,600 + 60,000 / 92,00 = 0.66956Ajuste unidades perdidas : 2,000 x 1.51512 = 3,030.24/ 96,000 = 0.031565

Cálculos auxiliaresProducción equivalenteMano obra y costos indirectos 82,000 + (12,000 x 1/3) 86,000

Costos unitariosMano de obra 4,000 + 74,000 / 86,000 0.90698Costo indirecto 3,000 + 44,000 / 86,000 0.54651Ajuste unidades perdidas 2,000 x 3.01562 / 94,000 0.06417

Registro contable del departamento “B”———————————— 5 ———————————— DEBE HABER

———————————— 9 ———————————— DEBE HABER

———————————— 10 ———————————— DEBE HABER

———————————— 11 ———————————— DEBE HABER

———————————— 12 ———————————— DEBE HABER

———————————— 4 ————————————

———————————— 2 ———————————— DEBE HABER

———————————— 6 ————————————

———————————— 3 ————————————

———————————— 7 ———————————— DEBE HABER

———————————— 8 ————————————

71 VARIACIóN DE lA PRODUCC. AlMACENADA 12,800 23 PRODUCtOS EN PROCESO 12,800X/x: Para registrar el inventario inicial en proceso.

71 VARIACIóN DE PRODUCCIóN AlMACENADA 25,600 23 PRODUCtO EN PROCESO 25,600X/x: Para registrar la producción en proceso inicial.

92 PRODUCtOS EN PROCESO - DPtO. C 25,000 79 CARgAS IMPUtAB. A CtAS. DE CtOS. y gtOS. 25,000X/x: Transferencia a la cuenta de costos.

92 PRODUCtOS EN PROCESO - DPtO. C 125,000 79 CARgAS IMPUtAB. A CtAS. DE CtOS. y gtOS. 125,000X/x: Por los costos incurridos en el departamento C.

21 PRODUCtOS tERMINADOS 371,728 71 VARIACIóN DE lA PRODUCCIóN AlMACENADA 371,728X/x: Costo de los productos terminados.

91 PRODUCtOS EN PROCESO - DPtO. B 135,68290 PRODUCtOS EN PROCESO - DPtO. A 135,682X/x: Costo transferido al departamento B.

90 PRODUCtOS EN PROCESO - DPtO. A 13,300 901 Materia prima en proceso 6,000 902 Mano de obra en proceso 4,500 903 Costos indirectos en proceso 2,80079 CARgAS IMPUtAB. A CtAS. DE CtOS. y gtOS. 13,300Transferencia a las cuentas de costos de los valores iniciales del departamento “a”.

91 PRODUCtOS EN PROCESO - DPtO. B 12,800 79 CARgAS IMPUtAB. A CtAS. DE CtOS. y gtOS. 12,800X/: ingreso a la producción el inventario inicial en proceso.

90 PRODUCtOS EN PROCESO - DPtO. A 136,260 Materia prima en proceso 40,340 Mano de obra en proceso 52,640 Costos indirectos en proceso 43,28079 CARgAS IMPUtABlES A CUENtAS DE COStOS 136,260X/x: Costo incurrido en el departamento a.

91 PRODUCtOS EN PROCESO - DPtO. B 133,60079 CARgAS IMPUtAB. A CtAS. DE CtOS. y gtOS. 133,600X/x: Por los costos incurridos en el departamento B.

92 PRODUCtOS EN PROCESO - DEPARtAMENtO C 263,900 91 PRODUCtOS EN PROCESO - DEPARtAMENtO B 263,900X/x: Por la transferencia del costo al departamento C.

IVÁrea Contabilidad (NIIF) y Costos

IV-5Actualidad Empresarial N° 269 Segunda Quincena - Diciembre 2012

Autor : C.P.C.C. Alejandro Ferrer Quea

Título : Revisando las NIIF: NIC 23 Costos por préstamos

Fuente : Actualidad Empresarial Nº 269 - Segunda Quincena de Diciembre 2012

Ficha Técnica

Revisando las NIIF: NIC 23 Costos por préstamos

Apl

icac

ión

Prác

tica

1. ObjetivosArmonizar tratamiento contable de los costos financieros ori-ginados por los desembolsos en el proceso de adquisición, producción o construcción de un activo calificado o apto que aún no genera ingresos a la empresa.

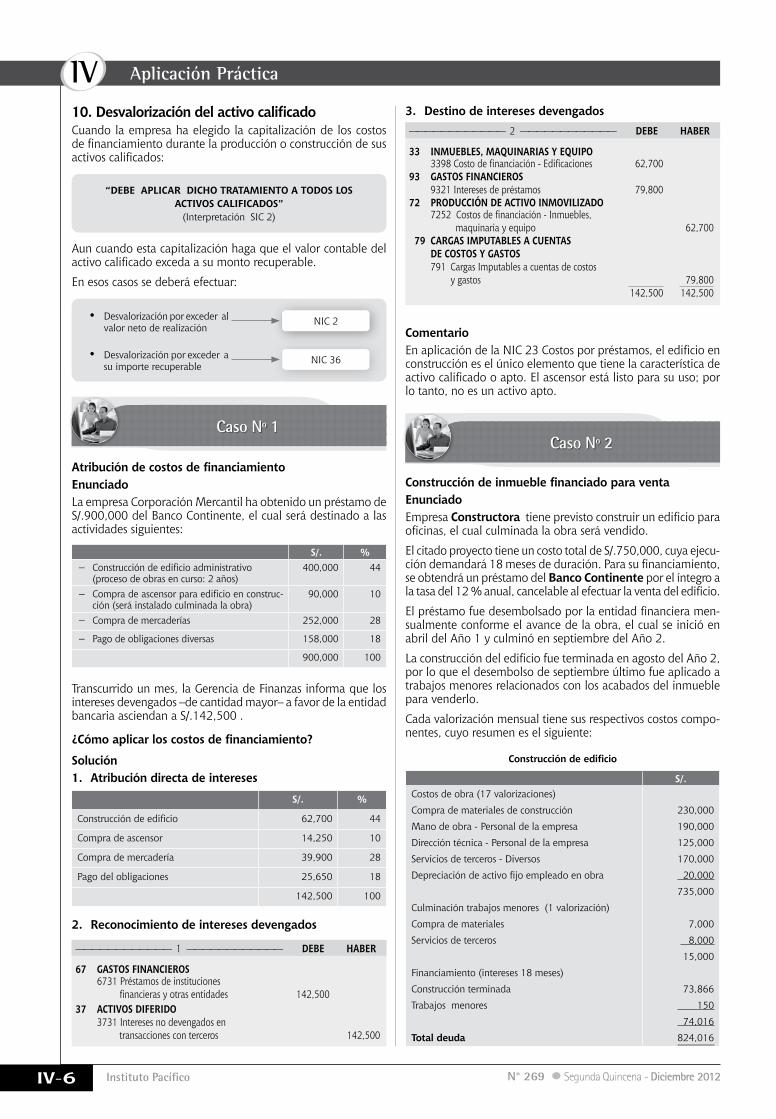

2.Tratamientodelcostodefinanciamiento

3. Costosdefinanciamiento• Intereses de sobregiros, préstamos y en bonos• Descuentos en obtención de préstamos• Primas en bonos colocados• Gastos financieros por leasing• Diferencias de cambio por ajuste a los intereses • Comisiones y otros costos incurridos en obtención de

préstamos

4. Activocalificadooactivoapto• Bien que toma tiempo considerable para estar listo para

su venta o su uso.

Ejemplos

Realizable Inmovilizado

- Vinos o licores- Queso

- Inmuebles- Plantas industriales

5. Noconstituyeactivocalificadooapto• Inventarios o inversiones rutinariamente fabricados• Producidos en grandes cantidades y en forma repetitiva

en periodos cortos• Activos que están listos para su uso o su venta al mo-

mento de ser adquiridos

6. CapitalizacióndecostodefinanciamientoCapitalización debe coincidir con el tiempo sustancial de adqui-sición, producción o construcción del activo calificado o apto para estar listo para su venta o su uso.

¿Cómo?

¿Cuándo?

Costos de financiamiento

Gasto

Costo de activo calificado

Capitalización Costo de Financiamiento

Activo calificado

Listo para su venta o su uso

Inicio Suspensión Cese

7. Inicio de la capitalización• Cuando se está incurriendo en

- Desembolsos para el activo calificado- Costos de financiamiento

• Está en marcha actividades necesarias para la preparación del activo para su uso o venta.

• Disminuye el costo de financiamiento al capitalizar los ingresos financieros generados por los recursos no utili-zados

Ejemplo Empresa decide construir un edificio sobre un terreno de

su propiedad, para lo cual obtiene un préstamo que será desembolsado por la entidad financiera mediante línea de crédito de la Cofide más intereses mensuales.

¿Cómo aplicar el costo por intereses?

Actividades Intereses devengados

1. En el primer mes se gestionó la licencia de construcción 1. Gasto del periodo

2. En el segundo mes se obtuvo la licencia de construcción

2. Costo del edificio

3. En el tercer mes se ejecuta el avance de obra

3. Costo del edificio

8. Suspensión de la capitalización• Durante periodos extensos en que el desarrollo del activo

se interrumpe.• Desarrollo comprende

- Trabajo técnico de preparación y administración de las obras.

- Paralización programada por condiciones climáticas.

9. Cese de la capitalización• Cuando se completan actividades necesarias de:

- fabricación, construcción o;- adquisición del activo calificado.

• Cuando la construcción del activo calificado:- avanza por etapas y cada una está apta para su uso y- mientras se continúan las otras etapas.

IV

IV-6 Instituto Pacífico N° 269 Segunda Quincena - Diciembre 2012

Caso Nº 1Caso Nº 2

———————————— 2 ———————————— DEBE HABER

———————————— 1 ———————————— DEBE HABER

67 gAStOS FINANCIEROS 6731 Préstamos de instituciones financieras y otras entidades 142,50037 ACtIVOS DIFERIDO 3731 Intereses no devengados en transacciones con terceros 142,500

33 INMUEBlES, MAQUINARIAS y EQUIPO 3398 Costo de financiación - Edificaciones 62,70093 gAStOS FINANCIEROS 9321 Intereses de préstamos 79,80072 PRODUCCIóN DE ACtIVO INMOVIlIZADO 7252 Costos de financiación - Inmuebles, maquinaria y equipo 62,700 79 CARgAS IMPUtABlES A CUENtAS DE COStOS y gAStOS 791 Cargas Imputables a cuentas de costos y gastos 79,800 142,500 142,500

10.DesvalorizacióndelactivocalificadoCuando la empresa ha elegido la capitalización de los costos de financiamiento durante la producción o construcción de sus activos calificados:

“DEBE APlICAR DICHO tRAtAMIENtO A tODOS lOS ACtIVOS CAlIFICADOS”

(Interpretación SIC 2)

Aun cuando esta capitalización haga que el valor contable del activo calificado exceda a su monto recuperable.

En esos casos se deberá efectuar:

CeseNIC 2

NIC 36

• Desvalorización por exceder al valor neto de realización

• Desvalorización por exceder a su importe recuperable

AtribucióndecostosdefinanciamientoEnunciadoLa empresa Corporación Mercantil ha obtenido un préstamo de S/.900,000 del Banco Continente, el cual será destinado a las actividades siguientes:

S/. % − Construcción de edificio administrativo (proceso de obras en curso: 2 años)

400,000 44

− Compra de ascensor para edificio en construc-ción (será instalado culminada la obra)

90,000 10

− Compra de mercaderías 252,000 28

− Pago de obligaciones diversas 158,000 18

900,000 100

Transcurrido un mes, la Gerencia de Finanzas informa que los intereses devengados –de cantidad mayor– a favor de la entidad bancaria asciendan a S/.142,500 .

¿Cómoaplicarloscostosdefinanciamiento?

Solución 1. Atribución directa de intereses

S/. %

Construcción de edificio 62,700 44

Compra de ascensor 14,250 10

Compra de mercadería 39,900 28

Pago del obligaciones 25,650 18

142,500 100

2. Reconocimiento de intereses devengados

3. Destino de intereses devengados

ComentarioEn aplicación de la NIC 23 Costos por préstamos, el edificio en construcción es el único elemento que tiene la característica de activo calificado o apto. El ascensor está listo para su uso; por lo tanto, no es un activo apto.

ConstruccióndeinmueblefinanciadoparaventaEnunciadoEmpresa Constructora tiene previsto construir un edificio para oficinas, el cual culminada la obra será vendido.

El citado proyecto tiene un costo total de S/.750,000, cuya ejecu-ción demandará 18 meses de duración. Para su financiamiento, se obtendrá un préstamo del Banco Continente por el íntegro a la tasa del 12 % anual, cancelable al efectuar la venta del edificio.

El préstamo fue desembolsado por la entidad financiera men-sualmente conforme el avance de la obra, el cual se inició en abril del Año 1 y culminó en septiembre del Año 2.

La construcción del edificio fue terminada en agosto del Año 2, por lo que el desembolso de septiembre último fue aplicado a trabajos menores relacionados con los acabados del inmueble para venderlo.

Cada valorización mensual tiene sus respectivos costos compo-nentes, cuyo resumen es el siguiente:

Construccióndeedificio

S/.Costos de obra (17 valorizaciones)

Compra de materiales de construcción 230,000

Mano de obra - Personal de la empresa 190,000

Dirección técnica - Personal de la empresa 125,000

Servicios de terceros - Diversos 170,000

Depreciación de activo fijo empleado en obra 20,000

735,000

Culminación trabajos menores (1 valorización)

Compra de materiales 7,000

Servicios de terceros 8,000

15,000

Financiamiento (intereses 18 meses)

Construcción terminada 73,866

Trabajos menores 150

74,016

total deuda 824,016

Aplicación Práctica

IVÁrea Contabilidad (NIIF) y Costos

IV-7Actualidad Empresarial N° 269 Segunda Quincena - Diciembre 2012

Finalmente, en octubre del Año 2, el edificio fue vendido en S/.960,000.

¿Cuál es el tratamiento de las cargas e intereses?

Solución1. Costos de obra (17 valorizaciones) (abril Año 1 - agosto Año 2)

———————————— 1 ———————————— DEBE HABER

60 COMPRAS 6024 Materias primas para productos inmuebles 230,00062 CARgAS DE PERSONAl, DIRECtORES y gERENtES 62111 Sueldos 125,000 62112 Salarios 190,00063 gAStOS DE SERVICIOS PREStADOS POR tERCEROS (Según cuentas específicas) 170,00068 VAlUACIóN y DEtERIORO DE ACtIVOS y PROVISIONES 6814 Deprec. de inmuebles, maq. y equipo 20,000 39 DEPRECIACIóN, AMORtIZACIóN y AgOtAMIENtO ACUMUlADOS 3913 Inmuebles, maquinaria y equipo - Costo 20,00041 REMUNERACIONES y PARtICIPACIONES POR PAgAR 411 Remuneraciones por pagar 315,00042 CUENtAS POR PAgAR COMERCIAlES - tERCEROS 421 Facturas por pagar 400,000 735,000 735,000

2. Destino de las cargas

———————————— 2 ———————————— DEBE HABER

91 COStOS DE CONStRUCCIóN 911 Materiales de construcción 230,000 912 Cargas de personal 315,000 913 Salarios 170,000 914 Depreciaciones 20,000 79 CARgAS IMPUtABlES A CUENtAS DE COStOS y gAStOS 791 Cargas imputables a cuentas de costos y gastos 735,000 735,000 735,000

———————————— 3 ———————————— DEBE HABER

92 CONStRUCCIONES EN PROCESO 921 Edificio en construcción 735,00091 COStOS DE CONStRUCCION (911 a 914) 735,000

3. traslado del costo de construcción

———————————— 4 ———————————— DEBE HABER

10 EFECtIVO y EQUIVAlENtES DE EFECtIVO 1041 Cuentas corrientes operativas 735,00067 gAStOS FINANCIEROS 673 Intereses por préstamos y otras obligaciones 73,86645 OBlIgACIONES FINANCIERAS 451 Préstamos de instituc. financieras 735,000 455 Costos de financiación por pagar 73,866 808,866 808,866

4. Préstamo del Banco (17 valorizaciones) (según avance de obra mensual)

———————————— 5 ———————————— DEBE HABER

92 CONStRUCCIONES EN PROCESO 922 Intereses en edificio 73,86679 CARgAS IMPUtABlES A CUENtAS DE COStOS y gAStOS 792 Gastos financieros imputables a cuentas de existencias 73,866

5. Destino de intereses (NIC 23) (capitalización en el periodo)

———————————— 6 ———————————— DEBE HABER

23 PRODUCtOS EN PROCESO 234 Productos inmuebles en proceso 735,000 238 Costos de financiación-Productos en proceso 73,86671 VARIACIóN DE PRODUCCIóN AlMACENADA 713 Variación de productos en proceso 808,866 808,866 808,866

6. Incorporación de obra en ejecución

———————————— 7 ———————————— DEBE HABER

60 COMPRAS 6032 Suministros 7,00063 gAStOS DE SERVICIOS PREStADOS 639 Otros servicios prestados por terceros 8,00042 CUENtAS POR PAgAR COMERCIAlES - tERCEROS 421 Facturas por pagar ______ 15,000 15,000 15,000

7. Culminación de trabajos menores (1 valorización: setiembre Año 2)

———————————— 9 ———————————— DEBE HABER

10 EFECtIVO y EQUIVAlENtES DE EFECtIVO 1041 Cuentas ctes. operativas 15,00067 gAStOS FINANCIEROS 673 Intereses por préstamos y otras obligaciones 15045 OBlIgACIONES FINANCIERAS 451 Préstamos de inst. financieras 15,000 455 Costo de financiación por pagar ______ 150 15,150 15,150

9. Préstamo del Banco (valorización 18: último desembolso)

———————————— 10 ———————————— DEBE HABER

94 CARgAS FINANCIERAS 941 Intereses y gastos de préstamos 15079 CARgAS IMPUtABlES A CUENtAS DE COStOS y gAStOS 791 Cargas imputables a cuentas de costos y gastos 150

10. Destino de intereses (NIC 23) (gasto del periodo)

———————————— 8 ———————————— DEBE HABER

93 gAStOS DE ADMINIStRACIóN 931 Insumos 7,000 932 Servicios de terceros 8,00079 CARgAS IMPUtABlES A CUENtAS DE COStOS y gAStOS 791 Cargas imputables a cuentas de costos y gastos 15,000 15,000 15,000

8. Destino del gasto

IV

IV-8 Instituto Pacífico N° 269 Segunda Quincena - Diciembre 2012

Adjudicación de activos inmovilizados a través de empresas administradoras de fondos colectivos

Autora : C.P.C. Luz Hirache Flores

Título : Adjudicación de activos inmovilizados a través de empresas adminis-tradoras de fondos colectivos

Fuente : Actualidad Empresarial Nº 269 - Segunda Quincena de Diciembre 2012

Ficha Técnica

1. IntroducciónEl presente informe tiene la finalidad de brindar parámetros de reconocimiento de los activos inmovilizados adjudicados o adquiridos a través de empresas administradoras de fondos colectivos, representando en los registros contables la esencia de la operación.

Los fondos colectivos nacen de la necesidad de adquirir bienes, acumulando los ahorros (aportes) de un grupo de personas con el mismo interés (con relación al bien), en un plazo en el cual cubra la necesidad de todos los integrantes del grupo (cantidad de bienes), representando este una forma de financiamiento colectivo.

2. Empresas administradoras de fondos colectivos

2.1. Marco normativoLa regulación de los fondos colectivos y las empresas que las administran son:

- Ley Nº 27659 - Ley sobre Fondos Colectivos- Resolución CONASEV Nº 730-97-EF/94 Reglamento de las

Empresas Administradoras de Fondos Colectivos- Resolución Nº 0558-1997 Reglamento del Registro de Em-

presas Administradoras de Fondo ColectivoLos fondos colectivos representan una modalidad de adqui-sición programada de bienes y/o servicios, a través de los aportes mensuales de un número determinado de cuotas a pagar periódicamente por las personas naturales o jurídicas, denominados asociados, los cuales conforman un grupo organizado y administrado por las empresas administra-doras de fondos colectivos, con el objeto de constituir un fondo común destinado a la adquisición de los bienes o servicios objeto del contrato. Es por ello que se dice que los asociados someten sus intereses individuales respecto a los intereses del grupo.

Las empresas administradoras de fondos colectivos (en adelante, EAFC), se constituyen como sociedades anónimas y su objeto social es la administración del fondo colectivo. Es supervisada por la Superintendencia de Mercado de Valores - SMV (ex Conasev), actualmente tenemos a Pandero S.A. EAFC, EAFC Maquisitema S.A., Fonbienes Perú EAFC S.A., entre otras.

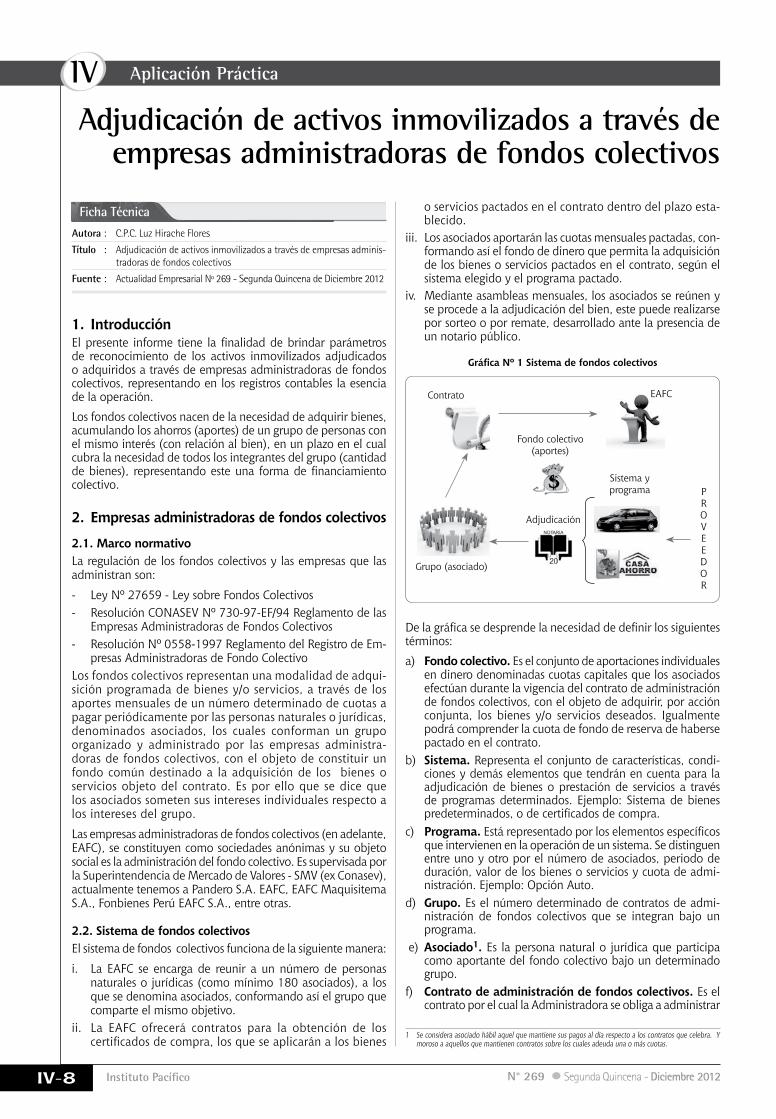

2.2. Sistema de fondos colectivosEl sistema de fondos colectivos funciona de la siguiente manera:

i. La EAFC se encarga de reunir a un número de personas naturales o jurídicas (como mínimo 180 asociados), a los que se denomina asociados, conformando así el grupo que comparte el mismo objetivo.

ii. La EAFC ofrecerá contratos para la obtención de los certificados de compra, los que se aplicarán a los bienes

Contrato

Grupo (asociado)

Adjudicación

Fondo colectivo(aportes)

Sistema y programa P

ROVEEDOR

EAFC

o servicios pactados en el contrato dentro del plazo esta-blecido.

iii. Los asociados aportarán las cuotas mensuales pactadas, con-formando así el fondo de dinero que permita la adquisición de los bienes o servicios pactados en el contrato, según el sistema elegido y el programa pactado.

iv. Mediante asambleas mensuales, los asociados se reúnen y se procede a la adjudicación del bien, este puede realizarse por sorteo o por remate, desarrollado ante la presencia de un notario público.

De la gráfica se desprende la necesidad de definir los siguientes términos:

a) Fondo colectivo. Es el conjunto de aportaciones individuales en dinero denominadas cuotas capitales que los asociados efectúan durante la vigencia del contrato de administración de fondos colectivos, con el objeto de adquirir, por acción conjunta, los bienes y/o servicios deseados. Igualmente podrá comprender la cuota de fondo de reserva de haberse pactado en el contrato.

b) Sistema. Representa el conjunto de características, condi-ciones y demás elementos que tendrán en cuenta para la adjudicación de bienes o prestación de servicios a través de programas determinados. Ejemplo: Sistema de bienes predeterminados, o de certificados de compra.

c) Programa. Está representado por los elementos específicos que intervienen en la operación de un sistema. Se distinguen entre uno y otro por el número de asociados, periodo de duración, valor de los bienes o servicios y cuota de admi-nistración. Ejemplo: Opción Auto.

d) grupo. Es el número determinado de contratos de admi-nistración de fondos colectivos que se integran bajo un programa.

e) Asociado1. Es la persona natural o jurídica que participa como aportante del fondo colectivo bajo un determinado grupo.

f) Contrato de administración de fondos colectivos. Es el contrato por el cual la Administradora se obliga a administrar

1 se considera asociado hábil aquel que mantiene sus pagos al día respecto a los contratos que celebra. Y moroso a aquellos que mantienen contratos sobre los cuales adeuda una o más cuotas.

GráficaNº1Sistemadefondoscolectivos

Aplicación Práctica

IVÁrea Contabilidad (NIIF) y Costos

IV-9Actualidad Empresarial N° 269 Segunda Quincena - Diciembre 2012

Caso Nº 1

el fondo colectivo, constituido por las aportaciones de los asociados de un grupo, a cambio de lo cual estos se comprometen a abonarle las cuotas de administración e inscripción.

Este contrato es uniforme para todos los asociados al grupo, es redactado en forma previa y unilateral por la Administra-dora e impreso en texto de fácil lectura. El modelo requiere de la aprobación previa de la Conasev.

g) Adjudicación. Es el mecanismo, con participación de un notario público, en el cual se otorga al asociado el derecho a obtener un bien o servicio. Son modalidades de adjudicación el sorteo, remate, oferta y cualquier otro procedimiento que apruebe la Conasev.• Sorteo. La adjudicación se realiza al azar, con partici-

pación única de los asociados hábiles con contratos no adjudicados.

• Remate. La adjudicación consiste en la mejor propues-ta permitida y que implica pagar por adelantado y al contado un número determinado de las cuotas futuras totales o capitales.

• Oferta. La adjudicación se logra a través del ofreci-miento de mayor número de unidades de oferta, las que se expresan en unidades monetarias y cuyo valor incrementa la cuota total para el asociado ofertante que haya sido adjudicado, a partir de la siguiente mensualidad.

La cuota que abona cada asociado está compuesta por:

Cuota de inscripción

Importe abonado por única vez y por cada contrato. La base de cálculo es el valor inicial del programa.

Cuota mensual(Aporte individual)

Cuota capital

(+) Cuota de administración

(+) Cuota de seguro

Para proceder al adecuado registro contable de la operación, es necesario identificar cómo está compuesta la cuota mensual:

• La cuota capital está compuesta por el importe que cubre el valor del bien o servicio materia del contrato de admi-nistración de fondos colectivos, distribuida periódicamente en el plazo pactado en el contrato.

• La cuota de administración representa el importe por el servicio de administración de los fondos colectivos.

• La cuota de seguro representa el importe por seguro de desgravamen, seguro de vida o cualquier otro pactado en el contrato a cargo del asociado.

También puede pactarse en el contrato una cuota de fondo de reserva, que tiene la intención de cubrir los incrementos de los precios de los bienes o servicios a adjudicarse, y puede estar a cargo del asociado o de la administradora.

2.3. Aspecto contableEl marco conceptual para la preparación y presentación de los estados financieros, y las Normas Internacionales de Informa-ción Financiera - NIIF brindan lineamientos de reconocimiento y medición de los elementos de los estados financieros. A continuación, se puntualizarán las normas aplicables para el reconocimiento de los activos inmovilizados (autos, edificaciones, terrenos) adquiridos mediante adjudicación de una empresa administradora de fondos colectivos:

Definicióndeactivo(Marco conceptual)

Reconocimiento del activo (NIC 16 Propiedad, planta y

equipo)

El marco conceptual define al AC-TIVO como un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, bene-ficios económicos.

(Párrafo 49 Marco conceptual)Siendo una de las características esenciales del ACTIVO, es la incor-poración de beneficios económicos futuros a un activo, esta consiste en el potencial que tiene el activo para contribuir directa o indirectamente, a los flujos de efectivo de la empresa (por explotación, enajenación, in-tercambio, distribución, etc.). Los activos pueden ser tangible (terrenos, existencias, etc.) e intan-gibles (marcas, derechos, etc.), los mismos que pueden estar asociados a derechos legales (incluido el de-recho de propiedad); sin embargo, este no es esencial para la identifi-cación de un ACTIVO (ejemplo. Ac-tivos adquiridos mediante leasing). (Párrafo 53 al 57 Marco conceptual)El reconocimiento de los ACTIVOS en los estados financieros, se rea-lizará siempre que sea probable que la obtención de beneficios económicos futuros derivados del activo, y su costo pueda ser medido con fiabilidad.

(Párrafo 89 Marco conceptual)

Esta norma contable, se aplica para el reconocimiento de los elementos de propiedades, planta y equipo:Señala que estos son activos tan-gibles que:a) posee una entidad para su uso

en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos; y

b) se esperan usar durante más de un periodo.

(Párrafo 6)Su reconocimiento como activo, se realizará si, y solo si:a) sea probable la obtención de

beneficios económicos futuros derivados del activo; y

b) el costo del activo puede medir-se con fiabilidad.

(Párrafo 7)Otras precisiones sobre el reconoci-miento de un ACTIVO (elemento de Propiedad, planta y equipo), es que:- La medición inicial del ACTIVO

se realiza por su COSTO de adquisición o construcción.

- La medición posterior del ACTI-VO se realizará aplicando el mo-delo del costo o de revaluación.

La empresa Gotitas S.A. desea adquirir una camioneta 4x4, para ello decide inscribirse en un sistema de fondo colectivo para la adquisición de la camioneta, denominada Opción Auto EAFC S.A.

La información del programa es como sigue:

Programa de Opción Auto

• Grupo: 180 asociados• Montos de certificados de

compra:Desde USD$ 10,000 hasta USD$ 23,000

• Plazo de pago: 60 meses para pagar• Pago único de inscripción: 4 % del certificado de compra (más

IGV)• Cuota de administración: 14 % del valor de la cuota capital

(más IGV)• Adjudicación teórica mensual: 1 por sorteo y 2 por remate• Proveedor: Vercoauto Perú S.A.• Cuota de seguro: Se calculará al costo de la prima vigen-

te al momento de la entrega del bien

La empresa Gotitas S.A., el 3 de abril, ha adquirido el siguiente certificado de compra, detallado en el respectivo contrato:

Datos de contrato adquiridoCertificado de compra $23,000.00Cuota inscripción (no incluye IGV) $920.00Cuota capital (no incluye IGV) $383.33Cuota de administración (no incluye IGV) $53.67Nº de cuotas 60

IV

IV-10 Instituto Pacífico N° 269 Segunda Quincena - Diciembre 2012

La adjudicación de la camioneta se realiza el 07.09.12 mes de septiembre, se emite la factura respectiva en septiembre y entrega de la camioneta.

Se pide:- Realizar el registro contable de la cuota de inscripción rea-

lizada el 03.04.12.

Nº Fecha glosa Cta. Debe Haber

2 03.04.12Reconocimiento de la cuota de

inscripción

639 OtROS SERVICIOS PREStADOS POR tERCEROS S/.2,454.56

639 Otros servicios prestados por terceros

6399 Otros servicios prestados por terceros

63995 EAFC - Inscripción $920.00

40 tRIB., CONtRAPREStAC. y APOR. Al SISt. PRIV. DE PENS. y DE SAlUD POR PAgAR S/.441.82

401 Gobierno Central

4011 IGV $165.60

46 CUENtAS POR PAgAR DIVERSAS - tERCEROS S/.2,896.38

469 Otras cuentas por pagar diversas

4699 Otras cuentas por pagar diversas $1,085.60

3 03.04.12 Por el destino del costo o gasto

91 gAStOS DE ADMINIStRACIóN S/.1,227.28

92 gAStOS DE VENtAS S/.1,227.28

79 CARgAS IMPUt. A CUENtA DE COStOS y gAStOS S/.2,454.56

4 03.04.12Pago de la cuota

de inscripción y la cuota mensual

46 CUENtAS POR PAgAR DIVERSAS - tERCEROS S/.2,896.38

469 Otras cuentas por pagar diversas

4699 Otras cuentas por pagar diversas

10 EFECtIVO y EQUIVAlENtES DE EFECtIVO S/.2,896.38

104 Cuentas corrientes e instituciones fin.

1041 Ctas. ctes. operativas

El tipo de cambio aplicable es el T.C. Venta del 03.04.12 (2.668)

Nº Fecha glosa Cta. Debe Haber

5 30.04.12

Reconocimiento de la cuota mensual (capital y serv. de

administ.)

16 CUENtAS POR COBRAR DIVERSAS - tERCEROS S/.1,011.62

162 Reclamaciones a terceros

1629 Otras

16291 EAFC - Opcion Auto S.A. $383.33

40 tRIB., CONtRAPREStAC. y APOR. Al SISt. PRIV. DE PENS. y DE SAlUD POR PAgAR S/.207.74

401 Gobierno Central

4011 IGV $78.66

639 OtROS SERVICIOS PREStADOS POR tERCEROS S/.141.73

639 Otros servicios prestados por terceros

6399 Otros servicios prestados por terceros

63996 EAFC - Servicio de administración $53.67

67 gAStOS FINANCIEROS S/.0.77

676 Diferencia de cambio

46 CUENtAS POR PAgAR DIVERSAS - tERCEROS S/.1,361.86

469 Otras cuentas por pagar diversas

4699 Otras cuentas por pagar diversas $515.66

6 03.04.12 Por el destino del costo o gasto

91 gAStOS DE ADMINIStRACIóN S/.70.87

92 gAStOS DE VENtAS S/.70.87

79 CARgAS IMPUt. A CUENtA DE COStOS y gAStOS S/.141.73

7 30.04.12 Pago de la cuota mensual

46 CUENtAS POR PAgAR DIVERSAS - tERCEROS S/.1,361.86

469 Otras cuentas por pagar diversas

4699 Otras cuentas por pagar diversas $515.66

10 EFECtIVO y EQUIVAlENtES DE EFECtIVO S/.1,361.86

104 Cuentas corrientes e instituciones fin.

1041 Ctas. ctes. operativas

El tipo de cambio aplicable del 30.04.12: T.C. Compra (2.639) y T.C. Venta (2.641)

La cuota de inscripción se reconoce en el resultado en la oportuni-dad de su ocurrencia (devengo), siendo que la participación como asociado en un grupo integrante del fondo colectivo así lo requiere.

En relación con las cuotas mensuales facturada y pagadas en cada fin de mes, antes de la adjudicación de la camioneta, se repetirá el mismo registro contable, considerando el tipo de cambio compra y venta vigente (según lo establece el artículo

- Registro de las cuotas mensuales antes de la adjudicación de la camioneta.

- Adjudicación de la camioneta- Registro de las cuotas posteriores a la adjudicación.

Solución1. Registro de la cuota de inscripción

2. Registro de las cuotas mensuales (antes de la adjudica-ción del activo)

61º LIR y artículo 34º Reglamento de la LIR) y el tipo de cambio venta publicado para el caso del IGV (artículo 5º, numeral 17, Reglamento de la Ley del IGV e ISC).

Aplicación Práctica

IVÁrea Contabilidad (NIIF) y Costos

IV-11Actualidad Empresarial N° 269 Segunda Quincena - Diciembre 2012

Nº Fecha glosa Cta. Debe Haber

8 07.09.12

Por la adjudicación de la camioneta

por sorteo realiza-do en septiembre

33 INMUEBlES, MAQUINARIA y EQUIPO S/.50,853.40

334 Equipo de transporte 3341 Vehículos motorizados $19,491.53

40 tRIB., CONtRAPREStAC. y APOR. Al SISt. PRIV. DE PENS. y DE SAlUD POR PAgAR S/.9,157.11 401 Gobierno Central

4011 IGV $3,508.47 67 gAStOS FINANCIEROS S/.19.49 676 Diferencia de cambio

46 CUENtAS POR PAgAR DIVERSAS - tERCEROS S/.60,030.00 465 Pasivo por compra de activo inmovilizado 4654 Inm., maq. y equipo $23,000.00

El tipo de cambio aplicable del 07.09.12: T.C. Compra (2.609) y T.C. Venta (2.610)

Nº Fecha glosa Cta. Debe Haber

9 07.09.12

Por la reclasifica-ción del pasivo y aplicación de las cuotas canceladas antes de la adjudi-

cación

46 CUENtAS POR PAgAR DIVERSAS - tERCEROS S/.60,030.00 465 Pasivo por compra de activo inmovilizado 4654 Inm., maq. y equipo $23,000.00

16 CUENtAS POR COBRAR DIVERSAS - tERCEROS S/.5,000.58 162 Reclamaciones a terceros 1629 Otras 16291 EAFC - Opción Auto S.A. $1,916.67

46 CUENtAS POR PAgAR DIVERSAS - tERCEROS S/.55,027.50 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar diversas 46991 EAFC - Opcion Auto S.A. $21,083.33

77 INgRESOS FINANCIEROS S/.1.92 776 Diferencia en cambio

El tipo de cambio aplicable del 07.09.12: T.C. Compra (2.609) y T.C. Venta (2.610)

Nº Fecha glosa Cta. Debe Haber

10 30.09.12

Reconocimiento de la cuota mensual (capital y serv. de

administ.)

46 CUENtAS POR PAgAR DIVERSAS - tERCEROS S/.997.43 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar diversas 46991 EAFC - Opción Auto S.A. $383.33

40 tRIB., CONtRAPREStAC. y APOR. Al SISt. PRIV. DE PENS. y SAlUD POR PAgAR S/.204.67 401 Gobierno Central 4011 IGV $78.66

639 OtROS SERVICIOS PREStADOS POR tERCEROS S/.139.64 639 Otros servicios prestados por terceros 6399 Otros servicios prestados por terceros 63996 EAFC - Servicio de administración $53.67

46 CUENtAS POR PAgAR DIVERSAS - tERCEROS S/.1,341.75 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar diversas 46999 Otras cuentas por pagar diversas $515.66

11 30.09.12 Por el destino del costo o gasto

91 gAStOS DE ADMINIStRACIóN S/.69.8292 gAStOS DE VENtAS S/.69.8279 CARgAS IMPUt. A CUENtAS DE COStOS y gAStOS S/.139.64

12 30.09.12 Pago de la cuota mensual

46 CUENtAS POR PAgAR DIVERSAS - tERCEROS S/.1,341.75 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar diversas $515.66

10 EFECtIVO y EQUIVAlENtES DE EFECtIVO S/.1,341.75 104 Cuentas corrientes e instituciones fin. 1041 Ctas. ctes. operativas

Para fines prácticos, el tipo de cambio aplicable del 30.09.12 será: T.C. Compra (2.601) y T.C. Venta (2.602)

El reconocimiento del ACTIVO implicará la determinación de la DEPRECIACIóN a lo largo de la vida útil estimada, el que inicia cuando el activo se encuentra en condiciones de ser utilizado (párrafo 55 NIC 16).

Siendo que la empresa Opción Auto EAFC S.A. es quien realiza la cancelación del comprobante emitido por el proveedor Vercoau-to Perú S.A. con los fondos colectivos recaudados. La empresa

Al cierre del mes de septiembre se ajustará por la variación del tipo de cambio, respecto al pasivo pendiente de pago $21,083.33, dicho ajuste se reconocerá directamente en los resultados de los periodos en los cuales se incurra, hasta su cancelación.

3. Adjudicación del activo inmovilizado (camioneta) el 07.09.12

El proveedor Vercoauto Perú S.A., emitirá el comprobante de pago a nombre de la empresa Gotitas S.A. y entregará la camioneta respectiva.

Gotitas S.A. deberá reclasificar el pasivo por las cuotas 6 al 60, pendiente de pago a la empresa Opción Auto EAFC S.A. y no al proveedor de la camioneta, asimismo, se deberá de aplicar a este pasivo las cuotas canceladas desde abril hasta agosto.

Las cuotas a aplicar, correspondientes de abril hasta agosto, ascienden a $1,916.65 ($383.33 * 5).

4. Registro de las cuotas mensuales (después de la adju-dicación del activo)

Este registro se repetirá a lo largo del plazo contratado, esto es hasta amortizar la cuota Nº 60, considerando además la variación del tipo de cambio en tiempo.

IV

IV-12 Instituto Pacífico N° 269 Segunda Quincena - Diciembre 2012

Clasificación de componentes de terrenos y edificios en un arrendamiento financiero (Parte I)

Autor : Dr. Pascual Ayala Zavala

Título : Clasificación de componentes de terrenos y edificios en un arrenda-miento financiero (Parte I)

Fuente : Actualidad Empresarial Nº 269 - Segunda Quincena de Diciembre 2012

Ficha Técnica

Caso práctico

Con el fin de mostrar en forma práctica el tratamiento, cál-culos y registros contables que se derivan de la aplicación de la NIC 17 Arrendamientos, cuando dicha operación incluya componentes de terrenos y de edificios en concordancia con los párrafos 15ª, 16,17 y 18 de la referida NIC, cuyos contenidos se transcriben a continuación, a fin de ser analizados y luego desarrollar un caso práctico, en el que se muestran cómo se contabilizan estas operaciones utilizando el nuevo Plan Con-table General Empresarial.

Párrafo 15 ACunando un arrendamiento incluya componentes de terrenos y de edificios conjuntamente, una entidad evaluará la clasificación de cada componente por separado como un arrendamiento financiero u operativo de acuerdo con los párrafos 7 a 13. Al determinar si el componente de terrenos es un arrendamiento financiero u operativo, una consideración importante es que los terrenos normalmente tienen una vida económica indefinida.

Párrafo 16Cuando sea necesario para clasificar y contabilizar un arren-damiento de terrenos y construcciones, los pagos mínimos por el arrendamiento (incluyendo todo pago por adelantado) se distribuirán entre los componentes de terrenos y construc-ciones en proporción a los valores razonables relativos que representan los derechos de arrendamiento en los citados componentes de terrenos y construcciones en el inicio del arrendamiento. Si los pagos por el arrendamiento no pueden repartirse fiablemente entre estos dos componentes, todo el arrendamiento se clasificará como arrendamiento financiero, a menos que esté claro que ambos componentes son arren-damientos operativos, en cuyo caso todo el arrendamiento se clasificara como operativo.

Párrafo 17En un arrendamiento conjunto de terrenos y construcciones en el que resulte insignificante el importe que, de acuerdo con el párrafo 20, se reconocería para el componente de terrenos, los citados terrenos y las construcciones pueden tratarse como una unidad individual a los efectos de la clasificación de arrendamien-to y clasificarse como un arrendamiento financiero u operativo de acuerdo con los párrafos 7 a 13. En tal caso, se considerará la vida económica de los edificios como la que corresponda a la totalidad del activo arrendado.

Párrafo 18La medición por separado de los componentes de terrenos y construcciones no será necesaria cuando del arrendatario, tanto en terrenos como en construcciones, sean clasificados como una propiedad de inversión de acuerdo con la NIC 40, y se adopte el modelo del valor razonable. Se requerirán cálculos detallados para hacer esta evaluación solo si la clasificación de uno o ambos componentes podría resultar, en el caso de no realizarse tales cálculos, incierta.

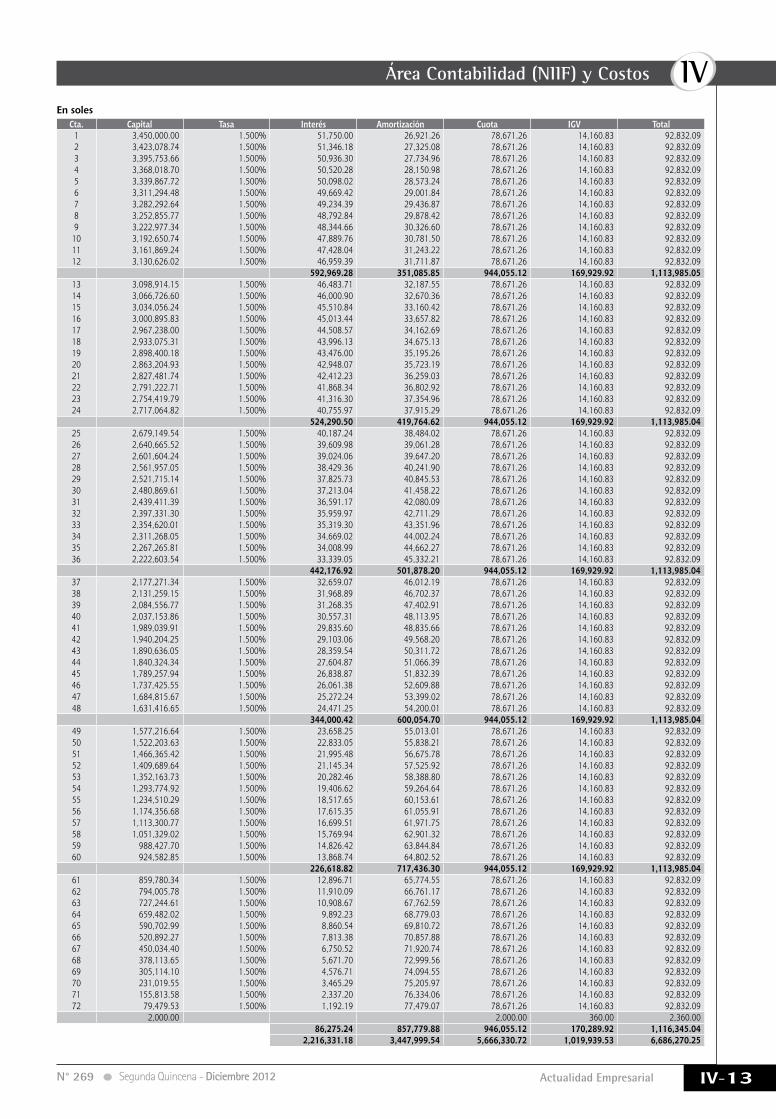

Valor del local 3,450,000.00Opción de compra 2,000.00Duración del contrato 6 añosCuota anual xFecha de inicio 1.01.año 1Interés anual 18 %Vida útil estimada del activo 10 años

Valor del terreno 950,000.00Valor de la construcción 2,500,000.00Valor del local comercial 3,450,000.00

Valor actual de la venta 3,450,000.00Valor actual de la opción de compra (684.66)Monto total de la operación 3,449,315.34

1. La empresa procede a estimar el valor razonable del valor de terreno a efectos de registrarlo en forma separada en concordancia a los párrafos de la NIC antes enunciados, obteniéndose el siguiente resultado:

Se determina que el valor actual de la opción de compra es igual a S/.684.66.

DesarrolloSe determina los pagos mínimos a cancelar durante el tiempo que dura el contrato en soles.

Aplicación Práctica

IVÁrea Contabilidad (NIIF) y Costos

IV-13Actualidad Empresarial N° 269 Segunda Quincena - Diciembre 2012

En solesCta. Capital tasa Interés Amortización Cuota IgV total

1 3,450,000.00 1.500% 51,750.00 26,921.26 78,671.26 14,160.83 92,832.092 3,423,078.74 1.500% 51,346.18 27,325.08 78,671.26 14,160.83 92,832.093 3,395,753.66 1.500% 50,936.30 27,734.96 78,671.26 14,160.83 92,832.094 3,368,018.70 1.500% 50,520.28 28,150.98 78,671.26 14,160.83 92,832.095 3,339,867.72 1.500% 50,098.02 28,573.24 78,671.26 14,160.83 92,832.096 3,311,294.48 1.500% 49,669.42 29,001.84 78,671.26 14,160.83 92,832.097 3,282,292.64 1.500% 49,234.39 29,436.87 78,671.26 14,160.83 92,832.098 3,252,855.77 1.500% 48,792.84 29,878.42 78,671.26 14,160.83 92,832.099 3,222,977.34 1.500% 48,344.66 30,326.60 78,671.26 14,160.83 92,832.0910 3,192,650.74 1.500% 47,889.76 30,781.50 78,671.26 14,160.83 92,832.0911 3,161,869.24 1.500% 47,428.04 31,243.22 78,671.26 14,160.83 92,832.0912 3,130,626.02 1.500% 46,959.39 31,711.87 78,671.26 14,160.83 92,832.09 592,969.28 351,085.85 944,055.12 169,929.92 1,113,985.0513 3,098,914.15 1.500% 46,483.71 32,187.55 78,671.26 14,160.83 92,832.0914 3,066,726.60 1.500% 46,000.90 32,670.36 78,671.26 14,160.83 92,832.0915 3,034,056.24 1.500% 45,510.84 33,160.42 78,671.26 14,160.83 92,832.0916 3,000,895.83 1.500% 45,013.44 33,657.82 78,671.26 14,160.83 92,832.0917 2,967,238.00 1.500% 44,508.57 34,162.69 78,671.26 14,160.83 92,832.0918 2,933,075.31 1.500% 43,996.13 34,675.13 78,671.26 14,160.83 92,832.0919 2,898,400.18 1.500% 43,476.00 35,195.26 78,671.26 14,160.83 92,832.0920 2,863,204.93 1.500% 42,948.07 35,723.19 78,671.26 14,160.83 92,832.0921 2,827,481.74 1.500% 42,412.23 36,259.03 78,671.26 14,160.83 92,832.0922 2,791,222.71 1.500% 41,868.34 36,802.92 78,671.26 14,160.83 92,832.0923 2,754,419.79 1.500% 41,316.30 37,354.96 78,671.26 14,160.83 92,832.0924 2,717,064.82 1.500% 40,755.97 37,915.29 78,671.26 14,160.83 92,832.09 524,290.50 419,764.62 944,055.12 169,929.92 1,113,985.0425 2,679,149.54 1.500% 40,187.24 38,484.02 78,671.26 14,160.83 92,832.0926 2,640,665.52 1.500% 39,609.98 39,061.28 78,671.26 14,160.83 92,832.0927 2,601,604.24 1.500% 39,024.06 39,647.20 78,671.26 14,160.83 92,832.0928 2,561,957.05 1.500% 38,429.36 40,241.90 78,671.26 14,160.83 92,832.0929 2,521,715.14 1.500% 37,825.73 40,845.53 78,671.26 14,160.83 92,832.0930 2,480,869.61 1.500% 37,213.04 41,458.22 78,671.26 14,160.83 92,832.0931 2,439,411.39 1.500% 36,591.17 42,080.09 78,671.26 14,160.83 92,832.0932 2,397,331.30 1.500% 35,959.97 42,711.29 78,671.26 14,160.83 92,832.0933 2,354,620.01 1.500% 35,319.30 43,351.96 78,671.26 14,160.83 92,832.0934 2,311,268.05 1.500% 34,669.02 44,002.24 78,671.26 14,160.83 92,832.0935 2,267,265.81 1.500% 34,008.99 44,662.27 78,671.26 14,160.83 92,832.0936 2,222,603.54 1.500% 33,339.05 45,332.21 78,671.26 14,160.83 92,832.09 442,176.92 501,878.20 944,055.12 169,929.92 1,113,985.0437 2,177,271.34 1.500% 32,659.07 46,012.19 78,671.26 14,160.83 92,832.0938 2,131,259.15 1.500% 31,968.89 46,702.37 78,671.26 14,160.83 92,832.0939 2,084,556.77 1.500% 31,268.35 47,402.91 78,671.26 14,160.83 92,832.0940 2,037,153.86 1.500% 30,557.31 48,113.95 78,671.26 14,160.83 92,832.0941 1,989,039.91 1.500% 29,835.60 48,835.66 78,671.26 14,160.83 92,832.0942 1,940,204.25 1.500% 29,103.06 49,568.20 78,671.26 14,160.83 92,832.0943 1,890,636.05 1.500% 28,359.54 50,311.72 78,671.26 14,160.83 92,832.0944 1,840,324.34 1.500% 27,604.87 51,066.39 78,671.26 14,160.83 92,832.0945 1,789,257.94 1.500% 26,838.87 51,832.39 78,671.26 14,160.83 92,832.0946 1,737,425.55 1.500% 26,061.38 52,609.88 78,671.26 14,160.83 92,832.0947 1,684,815.67 1.500% 25,272.24 53,399.02 78,671.26 14,160.83 92,832.0948 1,631,416.65 1.500% 24,471.25 54,200.01 78,671.26 14,160.83 92,832.09 344,000.42 600,054.70 944,055.12 169,929.92 1,113,985.0449 1,577,216.64 1.500% 23,658.25 55,013.01 78,671.26 14,160.83 92,832.0950 1,522,203.63 1.500% 22,833.05 55,838.21 78,671.26 14,160.83 92,832.0951 1,466,365.42 1.500% 21,995.48 56,675.78 78,671.26 14,160.83 92,832.0952 1,409,689.64 1.500% 21,145.34 57,525.92 78,671.26 14,160.83 92,832.0953 1,352,163.73 1.500% 20,282.46 58,388.80 78,671.26 14,160.83 92,832.0954 1,293,774.92 1.500% 19,406.62 59,264.64 78,671.26 14,160.83 92,832.0955 1,234,510.29 1.500% 18,517.65 60,153.61 78,671.26 14,160.83 92,832.0956 1,174,356.68 1.500% 17,615.35 61,055.91 78,671.26 14,160.83 92,832.0957 1,113,300.77 1.500% 16,699.51 61,971.75 78,671.26 14,160.83 92,832.0958 1,051,329.02 1.500% 15,769.94 62,901.32 78,671.26 14,160.83 92,832.0959 988,427.70 1.500% 14,826.42 63,844.84 78,671.26 14,160.83 92,832.0960 924,582.85 1.500% 13,868.74 64,802.52 78,671.26 14,160.83 92,832.09 226,618.82 717,436.30 944,055.12 169,929.92 1,113,985.0461 859,780.34 1.500% 12,896.71 65,774.55 78,671.26 14,160.83 92,832.0962 794,005.78 1.500% 11,910.09 66,761.17 78,671.26 14,160.83 92,832.0963 727,244.61 1.500% 10,908.67 67,762.59 78,671.26 14,160.83 92,832.0964 659,482.02 1.500% 9,892.23 68,779.03 78,671.26 14,160.83 92,832.0965 590,702.99 1.500% 8,860.54 69,810.72 78,671.26 14,160.83 92,832.0966 520,892.27 1.500% 7,813.38 70,857.88 78,671.26 14,160.83 92,832.0967 450,034.40 1.500% 6,750.52 71,920.74 78,671.26 14,160.83 92,832.0968 378,113.65 1.500% 5,671.70 72,999.56 78,671.26 14,160.83 92,832.0969 305,114.10 1.500% 4,576.71 74,094.55 78,671.26 14,160.83 92,832.0970 231,019.55 1.500% 3,465.29 75,205.97 78,671.26 14,160.83 92,832.0971 155,813.58 1.500% 2,337.20 76,334.06 78,671.26 14,160.83 92,832.0972 79,479.53 1.500% 1,192.19 77,479.07 78,671.26 14,160.83 92,832.09 2,000.00 2,000.00 360.00 2,360.00

86,275.24 857,779.88 946,055.12 170,289.92 1,116,345.042,216,331.18 3,447,999.54 5,666,330.72 1,019,939.53 6,686,270.25

IV

IV-14 Instituto Pacífico N° 269 Segunda Quincena - Diciembre 2012

Año 1De acuerdo con lo que determinan los párrafos de la Norma Internacional en estudio, la operación de arrendamiento finan-ciero, se contabiliza como una transacción de arrendamiento financiero en soles de la siguiente manera:

———————————— 1 ———————————— DEBE HABER

———————————— 4 ———————————— DEBE HABER

———————————— 5 ————————————

———————————— 2 ————————————

———————————— 3 ————————————

32 ACtIVOS AQUIRIDOS EN ARRENDAMIENtO FINANCIERO 3,450,000.00 322 Inmuebles, maquinaria y equipo37 ACtIVO DIFERIDO 2,216,331.18 373 Intereses diferidos18 SERVICIOS y OtROS CONtRAtADOS POR ANtICIPADO 1,019,939.53 189 Otros gastos contratados por anticipado45 OBlIgACIONES FINANCIERAS 6,686,270.71 452 Contratos de arrendamiento financieroPor la contabilización del contrato realizado para la adquisi-ción de la maquinaria, bajo la modalidad de arrendamiento financiero.

68 VAlUACIóN y DEtERIORO DE ACtIVOS y PROVISIONES 250,000.00 681 Depreciación39 DEPRECIACIóN, AMORtIZACIóN y AgOt. ACUMUlADOS 250,000.00 391 Depreciación acumuladaPor el registro del valor del terreno de las depreciaciones del ejercicio 1, determinado de la siguiente manera:

10 % de 2,500,000 = S/.250,000

94 gAStOS DE ADMINIStRACIóN 250,000.00 941 Gastos de administración79 CARgAS IMPUt. A CtAS. DE CtOS. y gtOS. 250,000.00 791 Cargas imputables a cuentas de costos y gastosPor el destino de las depreciaciones del año 1.

45 OBlIgACIONES FINANCIERAS 1,113,985.05 452 Contratos de arrendamiento financiero10 EFECtIVO y EQUIVAlENtES DE EFECtIVO 1,113,985.05 104 Cuentas corrientes en instituciones financierasPara cancelar la cuota del 1.er año, del arrendamiento financiero, que incluye los intereses e impuestos.

Principal 351,085.85intereses 592,969.28iGV 169,929.92Monto a contabilizar 1,113,985.05

67 gAStOS FINANCIEROS 592,969.28 673 Intereses por préstamos y otras obligaciones 40 tRIBUtOS, CONtRAPREStAC. y APORtES Al SISt. DE PENS. y DE SAlUD POR PAgAR 169,929.92 401 Gobierno Central 4011 Impuesto general a las ventas37 ACtIVO DIFERIDO 592,969.28 373 Intereses diferidos18 SERVICIOS y OtROS CONtRAtADOS POR ANtICIPADO 169,929.92 189 Otros gastos contratados por anticipadoPor los intereses y tributos devengados en el primer periodo.

Mayorizando:

32 Activos adquiridosenarrend.financiero

37 Activo diferido

3,450,000.00 2,216,331.18 592,969.28

3,450,000.00 2,216,331.18 592,969.28

18 Servicios y otros contratados por ant.

45Obligacionesfinan.

1,019,939.53 169,929.92 1,113,985.05 6,686,270.71

1,019,939.53 169,929.92 1,113,985.05 6,686,270.71

39 Depreciacion, amort.y agotamiento acum.

250,000.00

250,000.00

Continuará en la siguiente edición...

Glosario Contable1. ¿Inversiones Financieras, en qué consisten? Actualmente, muchas personas naturales como jurídicas evalúan los productos

que existen en el mercado financiero, tanto nacional como internacional; esto con la finalidad de generar una mayor rentabilidad en relación al efectivo o capital con el que se cuenta; esta decisión de invertir en activos financieros con la intención de venderlos en el corto plazo para obtener un mejor margen de rentabilidad, se conoce como capitales golondrinos, o inversiones especu-lativas.

Las características de las inversiones financieras son rentabilidad y liquidez; facilitando así la transferencia de fondos (efectivo y equivalentes de efectivo) y de riesgos en relación al comportamiento del mercado; económico, político, entre otros.

Para los inversionistas es necesario tener en consideración lo siguiente si desea realizar una buena inversión financiera:

- Se recomienda no asumir riesgos adicionales antes de recompensar la ren-

tabilidad de la inversión; disminuir los riesgos de la inversión deben ser el primer parámetro del inversor.

- La evaluación de una inversión, se debe centrar en los flujos de efectivos esperados en relación a las perspectivas de cambios en el mercado y al plazo de recuperación de la inversión; este punto es importante ya que se debe evaluar el costo/beneficio, y el costo de oportunidad.

- La evaluación de la rentabilidad, debe contemplar el efecto fiscal sobre dichos resultados.

- Es necesario; evaluar los riesgos inherentes a la inversión; en función al com-portamiento del mercado; el inversor, deberá identificar loa riesgos posibles de eliminar de aquellos que no; de tal manera que la evaluación de la rentabilidad; deberá contener aquellos riesgos que no se puedan eliminar o disminuir.

- La ética de los inversores e inversionistas, producen confianza en el merca-do; en ese sentido infórmate sobre las inversiones a realizar utilizando las herramientas del Mercado de Valores.

Aplicación Práctica