UNIVERSIDAD DR. ANDRES BELLO

To be

Continued …

Contabilidad

de Costos II

UNIVERSIDAD DR. ANDRES BELLO

Sean todos

Bienvenidos al

Ciclo 01-2015

UNIVERSIDAD DR. ANDRES BELLO

Aquí estamos

de nuevo…

¿Están todos ?

UNIVERSIDAD DR. ANDRES BELLO

¿Los

habéis visto

en alguna parte

muchachos?

UNIVERSIDAD DR. ANDRES BELLO

Recorcholisssss

Faltan algunos

UNIVERSIDAD DR. ANDRES BELLO

¡Los veo a todos

Gorditos y bonitos

Muchachos!

¡¡¡A la carga!!!

UNIVERSIDAD DR. ANDRES BELLO

CICLO 01-2015

BIENVENIDOS

UNAB

UNIVERSIDAD DR. ANDRES BELLO

CATEDRA:

CONTABILIDAD DE COSTOS II

FACILITADOR LIC. DOUGLAS DAVID MIRANDA NUILA

UNAB

UNIVERSIDAD DR. ANDRES BELLO

Nombre: Douglas David

Miranda Nuila. Lic. En Contaduría

Pública.

Especialización en

Finanzas

Internacionales.

Diplomado en Control

Gerencial Financiero.

Docente de las

materias:

• AFI-I, AFI-II, Costos I,

• Costos II, Presupuestos,

• Contabilidad I, II, III, IV.

• Análisis de Estados

Financieros.

– Administrador de proyectos de la Cooperación Internacional.

– Experiencia laboral en el campo de Servicios, Industrial, Comercial, Construcción y Organismos Internacionales.

– Experiencia laboral con Organismos e instituciones Internacionales como la FAO, NOAA, CETMAR, PNUD, BID, SG-SICA, OIRSA, OSPESCA, MAG, CHINA TAIWAN, XUNTA DE GALICIA.

Curriculum del Docente.

UNIVERSIDAD DR. ANDRES BELLO

Logros obtenidos

Laboralmente. • Proyectos:

• PREFIP I, II, III

• VIFINEX

• PREPAC

• PRIPESCA

• PRAEPPESCA.

• HLB.

– Erradicación de la Fiebre Porcina Clásica a nivel de C.A.

– Incursionar en el mercado productivo de nuevos productos no tradicionales a nivel C.A.

– Cuantificación de nuevos cuerpos de agua en C.A. proyecto nombrado por Taiwán como proyecto emblemático.

– Capacitación a pescadores artesanales en C.A. proyecto reconocido por la cooperación de Taiwán en Latinoamérica como una guía a seguir.

– Galardón Mundial “Medalla Margarita Lizarraga”

UNIVERSIDAD DR. ANDRES BELLO

Aprender Vrs. Pasar

UNIVERSIDAD DR. ANDRES BELLO

Enfoque de Costos II

UNIVERSIDAD DR. ANDRES BELLO

Deseo

Disciplina

Dedicación

UNIVERSIDAD DR. ANDRES BELLO

UNAB

UNIVERSIDAD DR. ANDRES BELLO

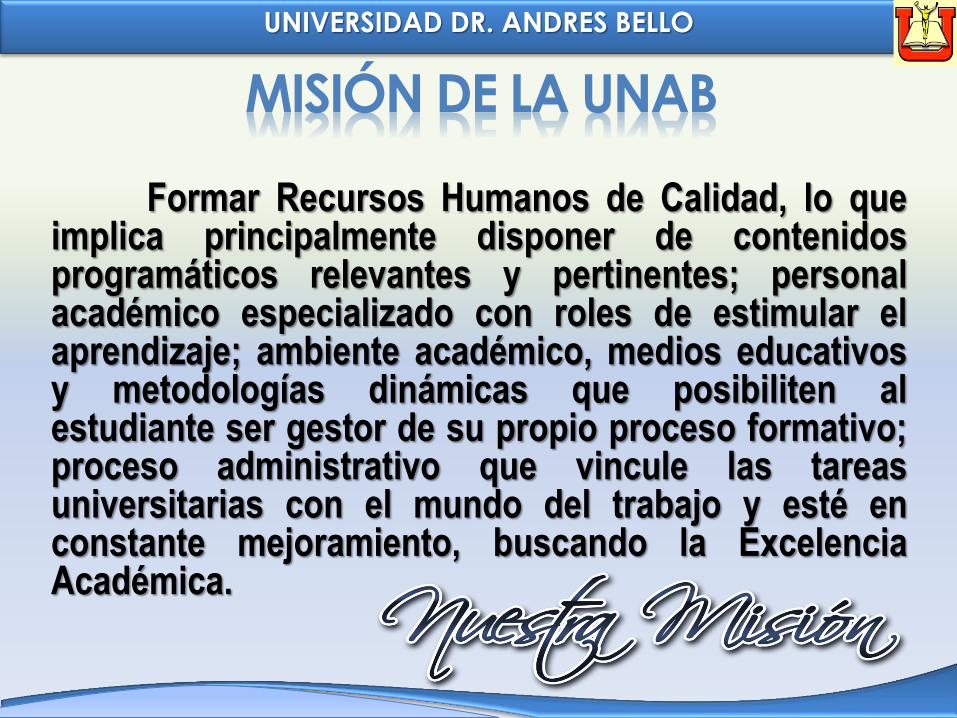

MISIÓN DE LA UNAB

Formar Recursos Humanos de Calidad, lo que implica principalmente disponer de contenidos programáticos relevantes y pertinentes; personal académico especializado con roles de estimular el aprendizaje; ambiente académico, medios educativos y metodologías dinámicas que posibiliten al estudiante ser gestor de su propio proceso formativo; proceso administrativo que vincule las tareas universitarias con el mundo del trabajo y esté en constante mejoramiento, buscando la Excelencia Académica.

UNIVERSIDAD DR. ANDRES BELLO

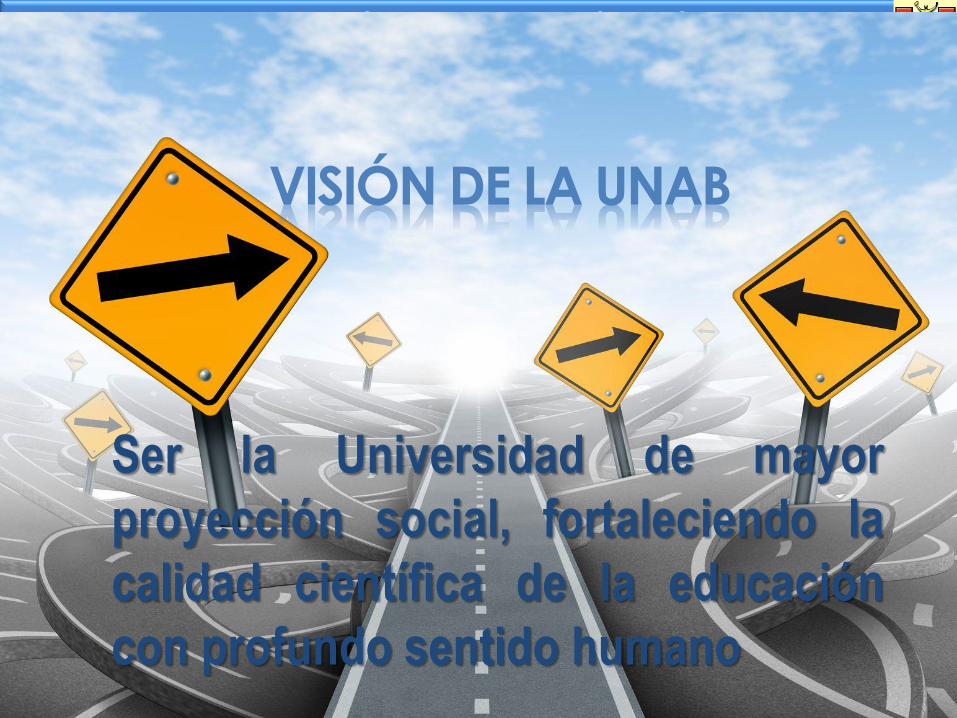

VISIÓN DE LA UNAB

Ser la Universidad de mayor

proyección social, fortaleciendo la

calidad científica de la educación

con profundo sentido humano

UNIVERSIDAD DR. ANDRES BELLO

DESCRIPCIÓN DE LA ASIGNATURA

Esta asignatura esta diseñada a capacitar a

los educandos a la comprensión y

aplicación de métodos, procedimientos y

técnica de los registros contables de los

costos, así como las técnicas

presupuestarias, el registro y el control

sobre bases predeterminadas.

UNIVERSIDAD DR. ANDRES BELLO

OBJETIVO GENERAL

Esta asignatura está diseñada a capacitar a

los educandos a la comprensión y aplicación

de métodos, procedimientos y técnica de los

registros contables de los costos, así como

las técnicas presupuestarias, el registro y el

control sobre bases predeterminadas,

teniendo como base los conocimientos

generales, características y elementos de la

Contabilidad de Costos I.

UNIVERSIDAD DR. ANDRES BELLO

Compromisos… • Del

facilitador:

Impartir la clase en los días y horas indicadas.

Respetar el horario de inicio y finalización de la clase.

Entregarles resultados de evaluaciones en el tiempo estipulado por Coordinación. (una semana).

Proporcionar el material de clases mediante el sitio web de la cátedra.

Proceso de enseñanza y aprendizaje conforme a la planificación de cátedra.

Evaluar conforme a lo visto en clases.

Educación Superación

UNIVERSIDAD DR. ANDRES BELLO

Compromisos….

• De los

alumnos:

– Asistir a la clase en los días y horas establecidas.

– Mantener un respeto mutuo hacia sus compañeros de clase y docente.

– Entregar las tareas en las fechas estipuladas.

– Asistir a las actividades que se les convoquen.

– Participación activa.

– Ambiente de confianza. – Mantener una buena presentación.

– Preguntar cuando tenga alguna duda.

Calidad E INNOVACIÓN

UNIVERSIDAD DR. ANDRES BELLO

CONTENIDO

PROGRAMÁTICO

UNIVERSIDAD DR. ANDRES BELLO

UNIDAD 1 : CONCEPTOS Y CONTROL DE

LOS ELEMENTOS DEL COSTO

1) Generalidades de los elementos

productivos

2) Control interno contable

3) Normativa técnica de los

inventarios

4) Costos conjuntos

UNIVERSIDAD DR. ANDRES BELLO

UNIDAD 2: SISTEMA DE COSTO POR ORDENES

ESPECIFICAS DE PRODUCCION

(continuac…)

1) Marco teórico- generalidades.

2) La hoja de costo

3) Sistemas de costos por ordenes de

producción (plan de cuenta)

4) Practica contable: sistemas de costos

por ordenes de producción

UNIVERSIDAD DR. ANDRES BELLO

Unidad 3: SISTEMA DE COSTO

POR PROCESO

1) Marco teórico- generalidades

2) Sistema de costo por proceso

3) Practica contable : sistemas de costo

por proceso

UNIVERSIDAD DR. ANDRES BELLO

UNIDAD 4 COSTOS PREDETERMINADOS Y

COSTOS POR ACTIVIDAD

1) Costos estimados

1.1) Bases de la incorporación de los

costos estimados

2) Costos estándar

2.1) Bases de la incorporación de los

costos estándar

3) Costos por actividad

UNIVERSIDAD DR. ANDRES BELLO

POLITICAS GENERALES DE LA CLASE

1. Asistencia en horario establecido

2. Responsabilidad

3. Respeto

4. Participación activa

5. Lista de útiles

UNIVERSIDAD DR. ANDRES BELLO

Tecnología Rapidez

Disciplina dentro del aula.

Poner los celulares en vibrador.

Contestar solamente cuando sea urgente y salir del aula.

No oír música en clase.

No comer dentro del aula.

No platicar en clases.

Ordenar pupitres

UNIVERSIDAD DR. ANDRES BELLO

Lista de Útiles escolares

UNIVERSIDAD DR. ANDRES BELLO

UNAB

SITIO WEB DE LA CATEDRA

UNIVERSIDAD DR. ANDRES BELLO

Calidad E INNOVACIÓN

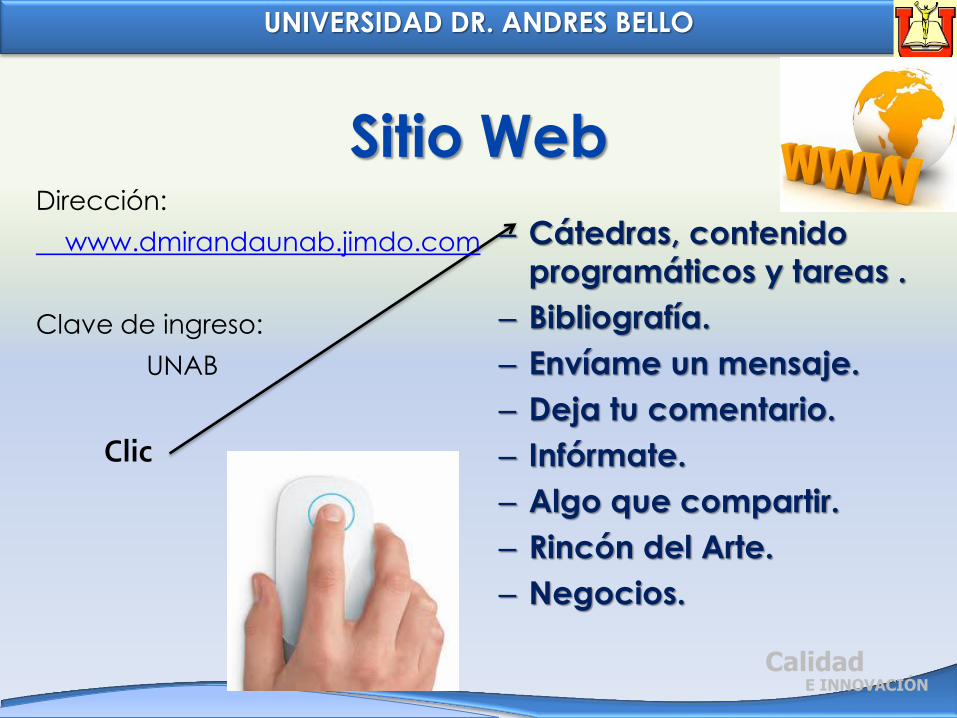

Sitio Web

Clic

Dirección:

www.dmirandaunab.jimdo.com

Clave de ingreso:

UNAB

– Cátedras, contenido

programáticos y tareas .

– Bibliografía.

– Envíame un mensaje.

– Deja tu comentario.

– Infórmate.

– Algo que compartir.

– Rincón del Arte.

– Negocios.

UNIVERSIDAD DR. ANDRES BELLO

Metas Éxito

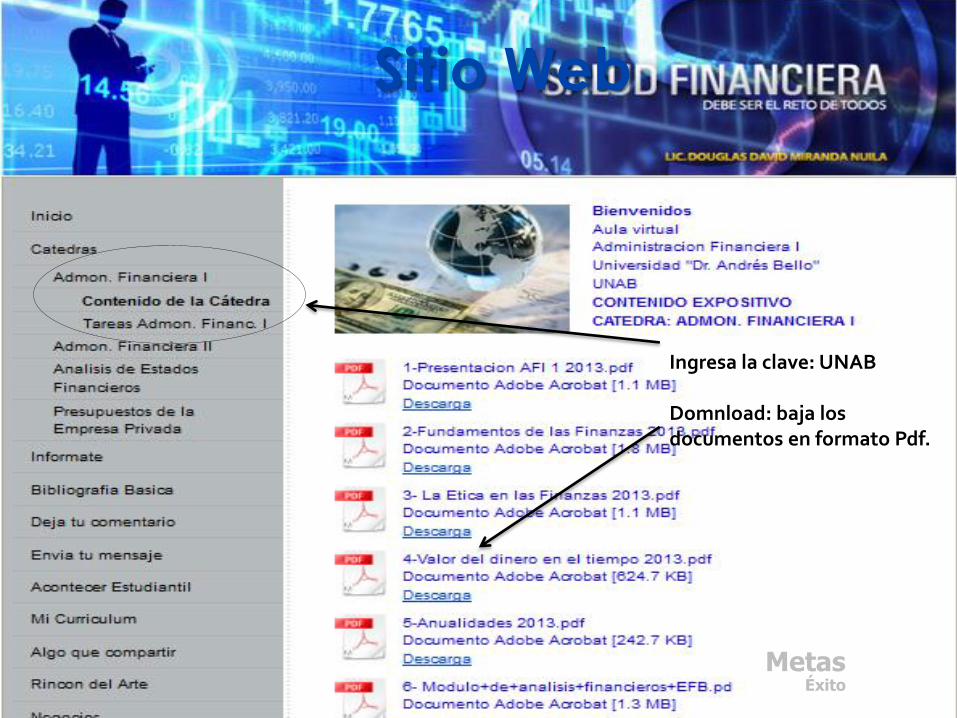

Sitio Web

UNIVERSIDAD DR. ANDRES BELLO

Metas Éxito

Sitio Web

Ingresa la clave: UNAB Domnload: baja los documentos en formato Pdf.

UNIVERSIDAD DR. ANDRES BELLO

Recursos Didácticos

1) "COSTOS II" CRISTOBAL DEL RIO, EDITORIAL TOMSON,

SEPTUAGESIMA EDICION 2004

2) “COSTOS INDUSTRIALES" CRISTOBAL DEL RIO, EDITORIAL

TOMSON, QUINTA EDICION 2005

3) “CONTABILIDAD DE COSTOS" CARLOS CUEVAS, EDITORIAL

PERSON, SEGUNDA EDICION 2001

4) "PRESUPUESTOS" JORGE BURBANO RUIZ, EDITORIAL Mc

GRAW HILL

UNIVERSIDAD DR. ANDRES BELLO

Unidad No 1

CONCEPTOS Y CONTROL DE

LOS ELEMENTOS DEL COSTO

UNIVERSIDAD DR. ANDRES BELLO

Contabilidad de Costos:

• Es la rama de la contabilidad general encargada de la

determinación, registro, análisis de todas las operaciones

de una empresa industrial.

Operaciones de una empresa industrial.

Determina

Contabilidad de costos Registra

Analiza

UNIVERSIDAD DR. ANDRES BELLO

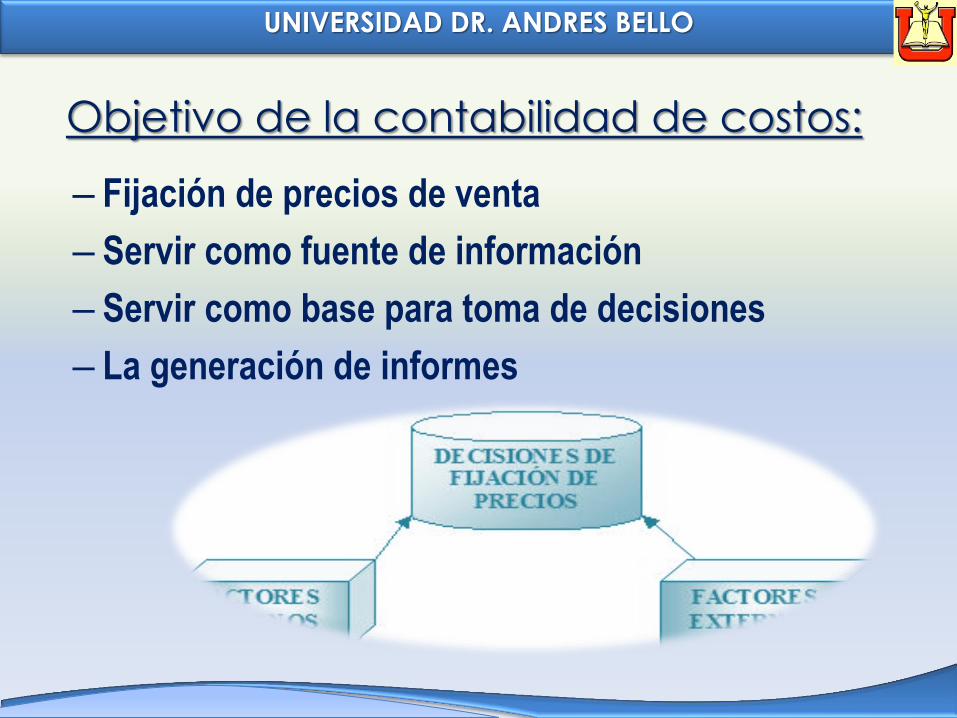

Objetivo de la contabilidad de costos:

– Fijación de precios de venta

– Servir como fuente de información

– Servir como base para toma de decisiones

– La generación de informes

UNIVERSIDAD DR. ANDRES BELLO

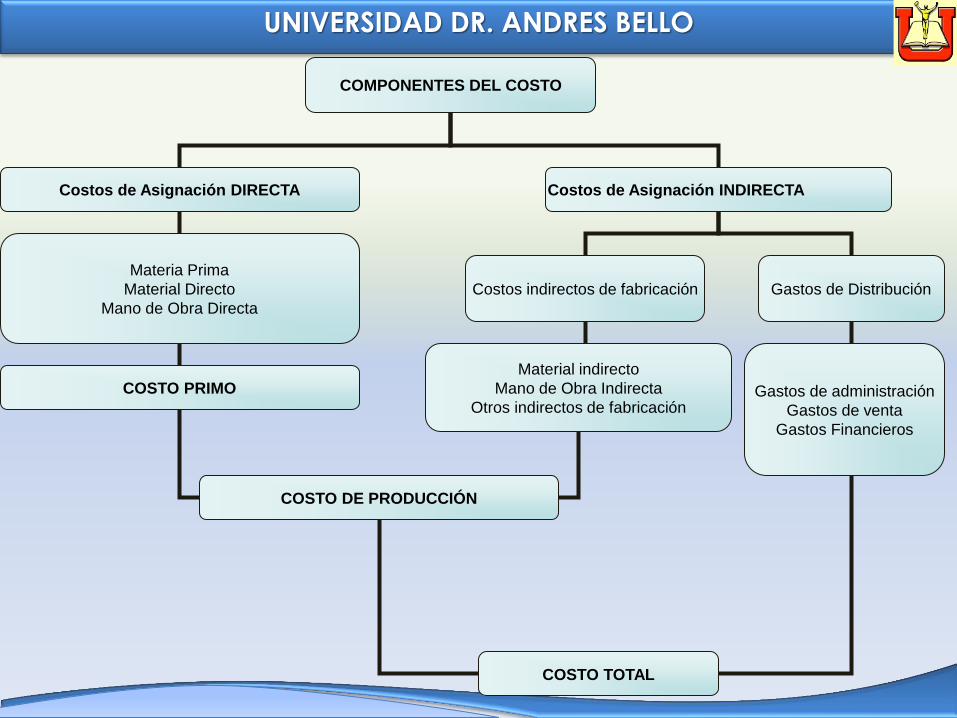

ELEMENTO DEL COSTO

COSTO DE ASIGNACION DIRECTA

• MATERIA PRIMA

En el proceso productivo se caracteriza por ser el elemento principal del proceso terminado su principal característica es que sufre transformación ya sea en forma total o principal

• MATERIAL DIRECTO

Se caracteriza por ser parte esencial del producto, pero a diferencia de la materia prima este no sufre transformación

• MANO DE OBRA DIRECTA

Es el esfuerzo humano necesario para la transformación de la materia prima y aplicación de los materiales, mejor conocido como sueldos y salarios en otras palabras es el costo de la persona que fabrica directamente el producto.

UNIVERSIDAD DR. ANDRES BELLO

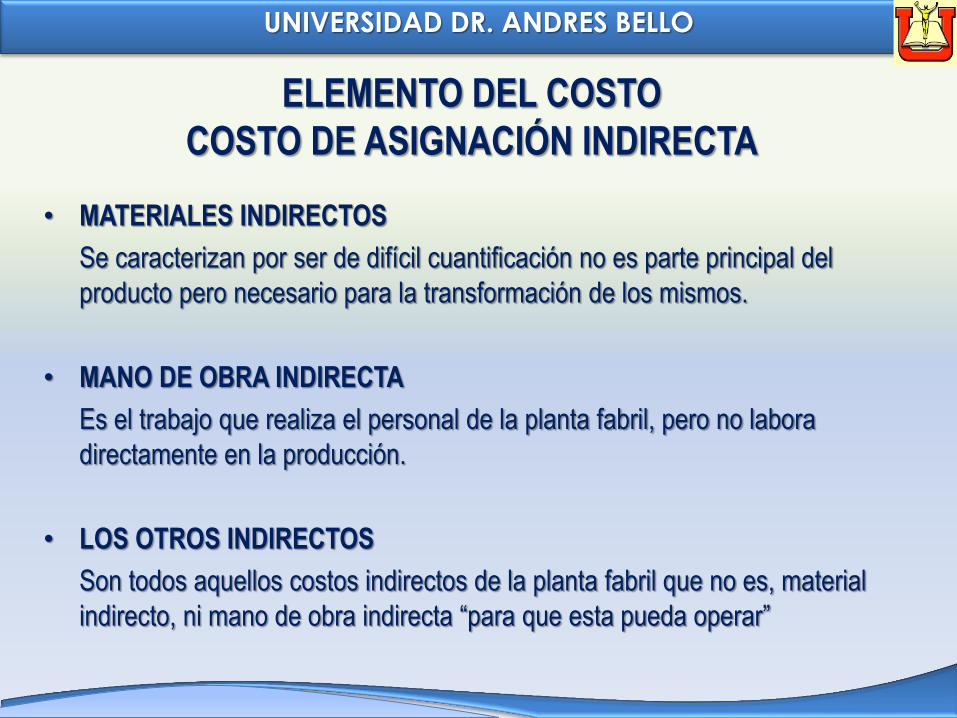

• MATERIALES INDIRECTOS

Se caracterizan por ser de difícil cuantificación no es parte principal del

producto pero necesario para la transformación de los mismos.

• MANO DE OBRA INDIRECTA

Es el trabajo que realiza el personal de la planta fabril, pero no labora

directamente en la producción.

• LOS OTROS INDIRECTOS

Son todos aquellos costos indirectos de la planta fabril que no es, material

indirecto, ni mano de obra indirecta “para que esta pueda operar”

ELEMENTO DEL COSTO

COSTO DE ASIGNACIÓN INDIRECTA

UNIVERSIDAD DR. ANDRES BELLO

Gastos de administración

Gastos de venta

Gastos Financieros

COMPONENTES DEL COSTO

Costos de Asignación DIRECTA

Materia Prima

Material Directo

Mano de Obra Directa

COSTO PRIMO

Costos de Asignación INDIRECTA

Costos indirectos de fabricación Gastos de Distribución

Material indirecto

Mano de Obra Indirecta

Otros indirectos de fabricación

COSTO DE PRODUCCIÓN

COSTO TOTAL

UNIVERSIDAD DR. ANDRES BELLO

UNIVERSIDAD DR. ANDRES BELLO

• Se acumulan por lotes

• No se produce normalmente el mismo articulo

• Producción bajo pedidos específicos

Costo por

ordenes

•Se acumulan por departamento

•Producción continua y homogénea

Costo por

proceso

UNIVERSIDAD DR. ANDRES BELLO

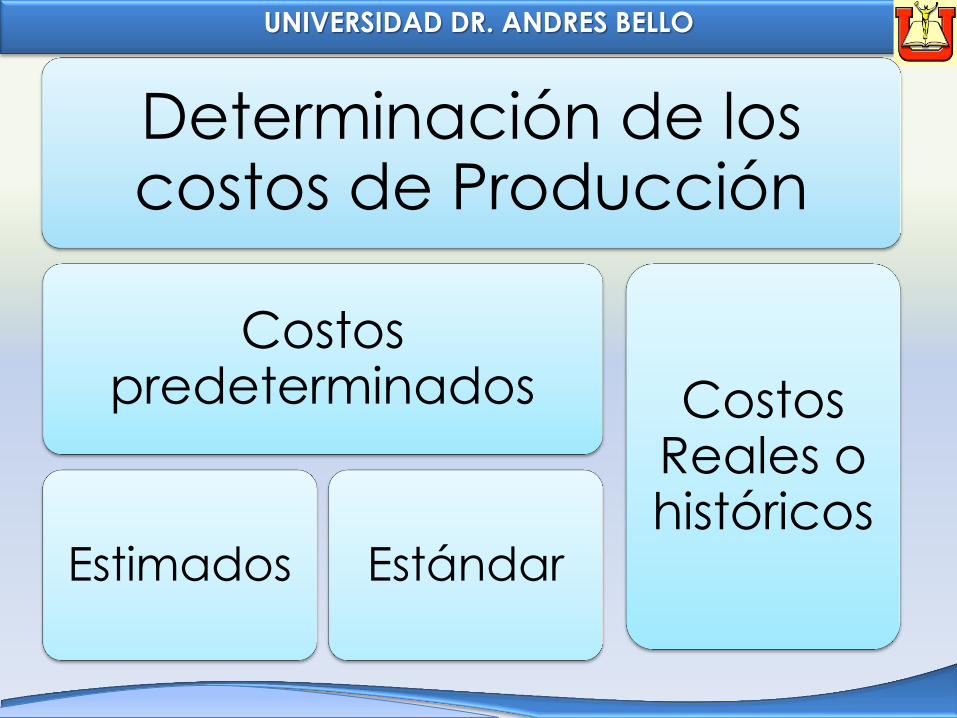

Determinación de los costos de Producción

Costos predeterminados

Estimados Estándar

Costos Reales o históricos

UNIVERSIDAD DR. ANDRES BELLO

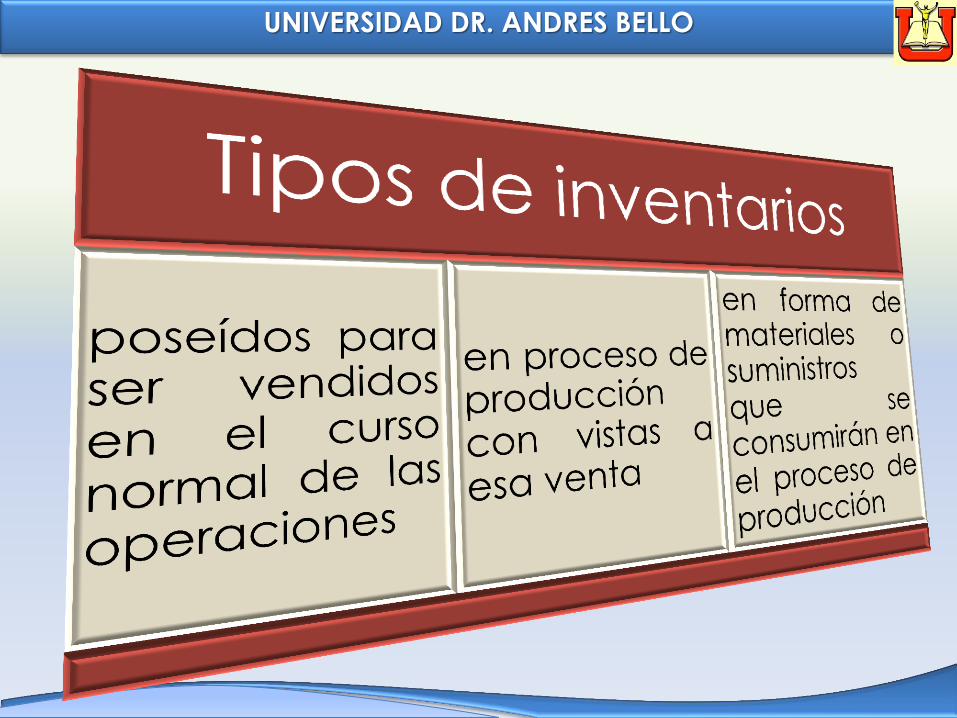

Control Interno de los inventarios Son todas aquellas normas, políticas

y procedimientos que facilitan a la

administración los diferentes

recursos; así como la verificación,

exactitud y veracidad de la

información; el cual promueve la

eficiencia y eficacia en las

operaciones, estimula la observación

de las políticas prescritas, logrando

el cumplimiento de metas y

objetivos.

UNIVERSIDAD DR. ANDRES BELLO

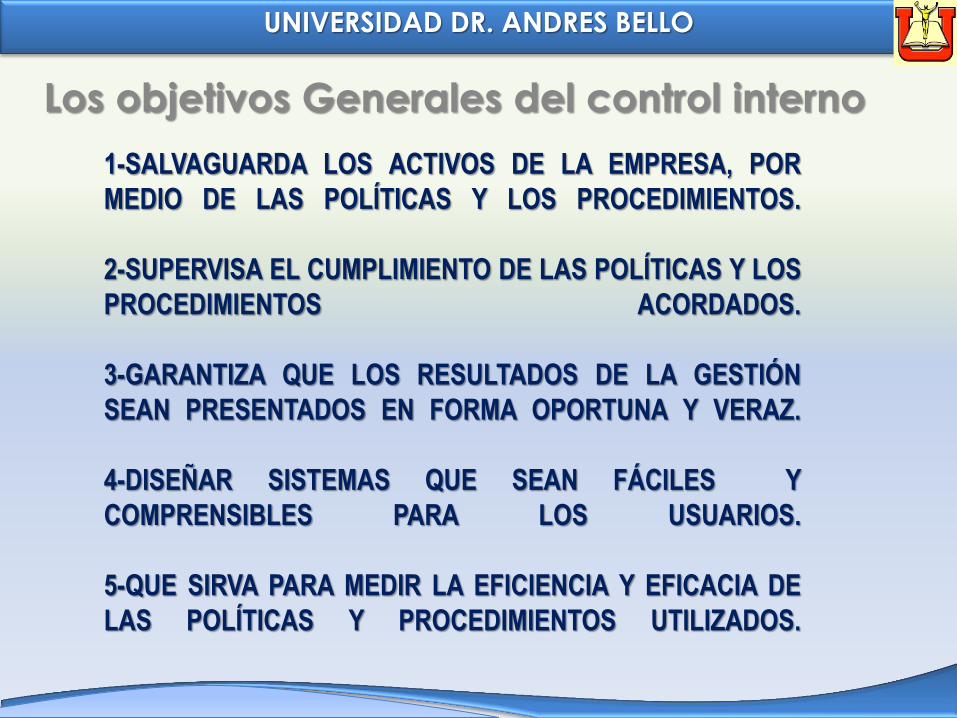

1-SALVAGUARDA LOS ACTIVOS DE LA EMPRESA, POR

MEDIO DE LAS POLÍTICAS Y LOS PROCEDIMIENTOS.

2-SUPERVISA EL CUMPLIMIENTO DE LAS POLÍTICAS Y LOS

PROCEDIMIENTOS ACORDADOS.

3-GARANTIZA QUE LOS RESULTADOS DE LA GESTIÓN

SEAN PRESENTADOS EN FORMA OPORTUNA Y VERAZ.

4-DISEÑAR SISTEMAS QUE SEAN FÁCILES Y

COMPRENSIBLES PARA LOS USUARIOS.

5-QUE SIRVA PARA MEDIR LA EFICIENCIA Y EFICACIA DE

LAS POLÍTICAS Y PROCEDIMIENTOS UTILIZADOS.

Los objetivos Generales del control interno

UNIVERSIDAD DR. ANDRES BELLO

MATERIALES,

ASPECTOS RELEVANTES

CONTROL

A).- Solicitud de Compra

B).- Pedido

C).- Recepción

D).- Devoluciones a los Proveedores

E).- Entrada de los Materiales al Almacén

F).- Suministro de los Materiales

G).- Valuación de las Salidas de Almacén.

UNIVERSIDAD DR. ANDRES BELLO

MATERIALES

ASPECTOS RELEVANTES

• MATERIAL DE DESPERDICIO, DEFECTUOSO, Y

AVERIADO

A).- Material de Desperdicio

B).- Material Defectuoso

C).- Material Averiado

UNIVERSIDAD DR. ANDRES BELLO

SUELDOS Y SALARIOS

• CONTROL

A).- Registro del Personal y su contratación

B).- Tarjeta de Control del Personal

C).- Tarjeta de Asistencia (Entrada y Salida)

D).- Calculo de salarios

E).- Calculo del Tiempo Extra

F).- Prestaciones de la ley

UNIVERSIDAD DR. ANDRES BELLO

GASTOS INDIRECTOS DE

PRODUCCIÓN

• DIVISIÓN DEPARTAMENTAL

A).- Necesidad de Dividir la Fábrica en

Departamentos

B).- Efectos de la Departamentalización en la

Organización Contable

C).- Prorrateo de los Gastos Indirectos de Producción

D).- Casos prácticos prorrateo primario y secundarios