7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 1/90

EMPRESA INDUSTRIAL Y COMERCIAL DEL ESTADO - Contrato / CARBOCOL- Contrato Minero / CONTRATO DE EXPLOTACION CARBONIFERA -Naturaleza jurídica / CONTRATO MINERO - Jurisdicción contenciosaadministrativa / JURISDICCION CONTENCIOSA ADMINISTRATIVA - Contratominero

En conclusión, CARBOCOL como empresa industrial y comercial del Estado, en elcontrato bajo examen desarrolló una actividad que se enmarca en el derechopúblico y, por consiguiente, se le consideró como un contrato administrativo,pactando incluso la Cláusula de Caducidad -Cláusula Vigésima Cuarta-, todo locual conlleva la correspondiente atribución de competencia a la JurisdicciónContencioso Administrativa para conocer cualquier controversia derivada delmismo, por expresa disposición de lo previsto en el artículo 83 del CódigoContencioso Administrativo, modificado por el artículo 13 del Decreto - ley 2304de 1989, y cuanto más ahora según lo ratifica el artículo 82 de este mismo código-modificado por el artículo 30 de la Ley 446 de 1998-, de acuerdo con el cual

corresponde a la Jurisdicción Contencioso Administrativa el juzgamiento “de lascontroversias y litigios administrativos originados en la actividad de las entidadespúblicas y de las personas privadas que desempeñen funciones propias de losdistintos órganos del Estado.” Además, como lo ha dicho esta misma Sección conindependencia del régimen de derecho aplicable a un contrato celebrado por entidad pública, su juzgamiento corresponde a la Jurisdicción Contencioso

Administrativa, para cuando el objeto contractual está afecto al cumplimiento defunción administrativa. Incluso, cabe advertir que actualmente en los contratoscelebrados por entidades estatales que no se rigen por la Ley 80 de 1993, ladecisión sobre la jurisdicción a la cual compete el juzgamiento de lascontroversias que surjan de ellos, está informada por las normas procesales

contenidas en los artículos 132-5 y 134b-5 del Código Contencioso Administrativo, modificados por la Ley 446 de 1998, conforme a los cuales a esta jurisdicción contencioso administrativa compete su juzgamiento por el solo hechode ser una de sus partes una entidad estatal, entendiendo por tal aquellasdeterminadas con esa categoría por la Ley 489 de 1998. Nota de Relatoría: Ver Exp. 16661 Consejo de Estado, Sala de lo Contencioso Administrativo, SecciónTercera, Actor: Nación – Ministerio de Minas y Energía, Auto de 8 de febrero de2001, C.P. Ricardo Hoyos Duque. En igual sentido ver auto de 20 de agosto de1998, Exp. 14.202.FF: LEY 153 DE 1887 ARTICULO 38

ACCION CONTRACTUAL - Término de caducidad. Cómputo. Contrato deejecución sucesiva / CONTRATO DE EJECUCION SUCESIVA - Término decaducidad

Ahora bien, en cuanto al ejercicio oportuno de la acción de controversiascontractuales, de tiempo atrás la jurisprudencia de la Sala había definido que enlos contratos de ejecución sucesiva, el término para demandar con ocasión decualquiera de las incidencias que se presentaran en la relación negocial, apenasempezaba a computarse desde la liquidación del contrato. Nota de Relatoría: Ver

Auto 8 de junio de 1995, Exp.10.684, y en la Sentencia de 22 de junio de 1995,Exp. 9.965, C.P. Daniel Suárez Hernández; Sentencia de 22 de junio de 1995(Exp. 9.965., C.P. Daniel Suárez Hernández)

SENTENCIA DE NULIDAD - Efecto retroactivo / EFECTO RETROACTIVO -Sentencia de nulidad. Acto administrativo

Al respecto, el Código Contencioso Administrativo señala en el artículo 175, que“…la sentencia que declare la nulidad de un acto administrativo tendrá fuerza de

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 2/90

cosa juzgada erga omnes…”, lo cual significa que produce efecto general contratodos. Si bien los efectos temporales de dicha declaratoria no tienenseñalamiento legal, la jurisprudencia ha entendido que se parte del supuesto deque la norma viciada no ha tenido existencia jamás, por lo cual todo debe ser retrotraído al estado anterior a su vigencia, siempre que no esté consolidada lasituación que del mismo se desprende. En esta oportunidad la Sala reitera lospronunciamientos trascritos, esto es, que la sentencia de nulidad de un actoadministrativo tiene efectos retroactivos, es decir, a partir del momento en que seexpidió el acto anulado, lo cual responde a la teoría clásica de la nulidaddeclarada que considera sin validez el acto desde su nacimiento. Nota deRelatoría: Ver Sentencia de 19 de abril de 1991, Exp. 3151. C. P. GuillermoChahín Lizcano.providencia de 6 de mayo de 1999, Sentencia de 6 de mayo de1999, Exp. 5260, C.P. Juan Alberto Polo Figueroa.FF: CODIGO CONTENCIOSO ADMINISTRATIVO ARTICULO 175

ACTO ADMINISTRATIVO - Diferente a contrato estatal / CONTRATO

ESTATAL - Diferente a acto administrativo / DECAIMIENTO DEL ACTO - Noaplicable al contrato / SENTENCIA DE NULIDAD - Efectos en el contratoestatal

Aunque resulta sugestivo el argumento según el cual el contrato puede ser definido como un acto jurídico de la administración y, por lo mismo, este resultacomprensivo de todos los actos jurídicos de la Administración incluidos loscontratos, la verdad es que no es fácil admitir que el contrato sea un actoadministrativo bilateral, toda vez que la existencia de ésta última modalidad espuesta en duda por un sector muy importante de la doctrina como que el actoadministrativo es, por antonomasia, una manifestación o declaración unilateral de

la voluntad de la Administración, en cumplimiento de una función administrativa,con el fin de producir efectos jurídicos, lo que no se opone a la participación en laproducción del acto. En efecto, es diferente el contrato, entendido, siguiendo laterminología civilista, como negocio jurídico de la administración -expresión nítidadel principio de la autonomía de la voluntad, esto es, un acto en el que una partese obliga para con otra a dar, hacer o no hacer alguna cosa, o como acuerdoentre ellas para constituir, regular o extinguir entre ellas una relación jurídica(artículo 1494 del Código Civil y 864 del Código de Comercio), que en materia decontratación estatal está previsto actualmente en los artículos 13, 23, 32 y 40 dela Ley 80 de 1993, en consonancia con el artículo 8 del Decreto 679 de 1994- yotra muy distinta la manifestación unilateral de la administración que debe revestir la forma de acto administrativo. En otras palabras, el contrato estatal no es unacto administrativo fruto de una declaración unilateral sino un negocio jurídicoproducto de un acuerdo de voluntades, y por lo mismo su régimen jurídicosustantivo, las acciones judiciales y, por supuesto, el estudio a nivel teóricoconstituyen capítulos separados del derecho administrativo. Por eso, considera laSala que cuando se declara nulo un acto administrativo general, al contrato o unaparte de él, según el caso, no se le puede aplicar la figura del decaimiento delacto administrativo, el que se da por circunstancias sobrevinientes y posteriores ala expedición del mismo, entre otras por la desaparición de sus fundamentos dehecho o de derecho, por cuanto tal como lo prevé el numeral 2 del artículo 66 delCódigo Contencioso Administrativo, ello procede para los “actos administrativos” yno para “los contratos de la administración pública”, instituciones como se explicó

claramente diferenciadas en el derecho. En tal virtud, no puede ser de recibo elargumento del demandante según el cual en el sub examine se violó el artículo 66numeral 2 del Código Contencioso Administrativo, habida consideración a que lainstitución que éste consagra no es de aplicación en el sentido por él indicado alos contratos de la administración pública, por la diferencia conceptual entre elacto administrativo propiamente dicho y los negocios jurídicos que celebran las

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 3/90

entidades estatales, tal y como se puntualizó. Cualquier duda sobre el particular queda zanjada con el artículo 1602 del Código Civil, que prevé: “todo contratolegalmente celebrado es una ley para los contratantes y no puede ser invalidadosino por su consentimiento mutuo o por causales legales”.FF: CODIGO CONTENCIOSO ADMINISTRATIVO ARTICULO 66 NUMERAL 2;CODIGO CIVIL ARTICULOS 1494 Y 1602; CODIGO DE COMERCIO ARTICULO864; LEY 80 DE 1993 ARTICULOS 13, 23, 32 Y 40 EN CONSONANCIA CON ELARTICULO 8 DEL DECRETO 679 DE 1994

HECHO JURIDICO - Efectos / ACTO JURIDICO - Efectos / NEGOCIOJURIDICO - Efectos / CONTRATO - Efectos

Es conocida la clasificación tripartita entre hechos, actos y negocios jurídicos,para explicar la relevancia con que dota el ordenamiento jurídico a losacontecimientos con intervención o no del hombre que generan consecuencias enel mundo del derecho en el primer caso; ora la conducta valorada del hombre con

efectos jurídicos en el segundo evento; o bien el acto de autonomía privada jurídicamente significativo en el que los sujetos de derecho autorregulan y hacendisposición de sus intereses, rectius, negocio jurídico, clasificación que esacogida por el mismo ordenamiento a través de las normas que lo estructuran, lascuales recepcionan, individualizan y describen en abstracto, en su supuestofáctico, los hechos, actos y negocios jurídicos, para puntualizarles consecuenciasy efectos de creación, extinción o modificación de situaciones o relaciones

jurídicas. En esta línea, todo comportamiento humano que reporte utilidad, y enparticular la actividad que gira en torno al contrato, como especie del negocio

jurídico que sirve de instrumento para el intercambio, provisión y satisfacción debienes y servicios en el tráfico jurídico, así como los derechos y obligaciones que

de él emanan, en procura de su tutela y defensa debida, conlleva la expedición denormas jurídicas que recogen las diferentes conductas para crear tiposnegociales, asignar efectos de tolerancia o reproche y consagrar legalmenterestricciones para encauzar la conducta dispositiva de intereses de las partes quea través de él se vinculan por precisas razones éticas (buenas costumbres), opolíticas (orden público), o las que surjan como derivado de la función y dinámicaparticular del acto (limitación lógica funcional). De tal suerte que, en el negocio

jurídico, y en particular su categoría mayúscula el contrato, la conducta esvalorada, interpretada y calificada por el ordenamiento jurídico para asignarle losefectos jurídicos deseados por los sujetos que en el mismo intervienen, siempreque se observen los límites fijados a la actividad dispositiva, el contenido legaldispuesto para el tipo negocial, la normatividad imperativa o de orden público (iuscogens) y las buenas costumbres. Luego de tal evaluación, la ley sitúa laconducta dispositiva y convergente de las partes del negocio jurídico en el tipoque mejor corresponda, para darle la trascendencia que le merezca en el mundodel derecho (1501, 1602, 1603, 1618 del Código Civil), es decir, la normarecepciona la conducta de los sujetos, verifica que su contenido se ajuste a susdeterminaciones y le asigna sus efectos, o en caso contrario le resta la relevanciapretendida.

NEGOCIO JURIDICO - Generalidades / CONTRATO - Existencia. Válidez.Eficacia / EFICACIA DEL CONTRATO - Noción / INEFICACIA DEL CONTRATO- Noción / EXISTENCIA DEL CONTRATO - Noción / INEXISTENCIA DEL

CONTRATO - Noción / VALIDEZ DEL CONTRATO - Noción / INVALIDEZ DELCONTRATO - Noción

Por lo tanto, el negocio jurídico -y dentro de él su modalidad por excelencia elcontrato-, como fuente de obligaciones que importa al ordenamiento, se mueve enextremos o situaciones en los que se predica su existencia o inexistencia, su

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 4/90

validez o invalidez y, en sentido general, su eficacia o ineficacia, conceptos que,de suyo, difieren por sus particularidades y alcances en el mundo de lacausalidad jurídica. La eficacia en sentido lato del contrato se refiere, entonces, ala plenitud de la producción de sus efectos jurídicos, o sea a los derechos yobligaciones que de su celebración surgen para las partes y sus proyeccionesrespecto de terceros, extraños al interés dispuesto, pero afectos a su disposición.En cambio, la ineficacia del contrato es la no producción de los efectos quedebiera producir con ocasión de su celebración, bien sea porque: a) para elordenamiento jurídico el negocio es inexistente, es decir no produce efectoalguno; b) o resulta inválido o nulo, o sea, que nacido a la vida jurídica, losefectos que de su existencia emanan pueden ser anulados o aniquilados por presentar irregularidades o vicios frente a la ley; c) o por disposición legal oparticular se difieren sus efectos, como cuando se somete a condiciones por laspartes o requiere de autorizaciones legales que lo activen. En suma, la ineficacialato sensu de un negocio jurídico se refiere a su carencia de efectos, por motivosdiferentes que versan sobre la carencia de los elementos para su nacimiento –

inexistencia-; o por predicarse del mismo defectos, distorsiones, vicios oirregularidades -invalidez-; o por circunstancias que le inhiben relevancia-condiciones o situaciones subordinantes- según se trate, que emergen de un

juicio negativo. De ahí que, para que un contrato sea patrocinado por elordenamiento jurídico y en consecuencia produzca los efectos perseguidos por las partes con su celebración, tiene que cumplir con los elementos, requisitos ylas formalidades constitutivas que prevén las normas jurídicas en orden a suformación o nacimiento, así como aquellos necesarios para su regularidad, desuerte que de verificarse la totalidad de los mismos, se reputa su existencia yvalidez, que le permite satisfacer la función práctico social que está llamado acumplir. Contrario sensu, en el evento de carecer o no reunir todos los elementos

o requisitos esenciales previstos por el orden jurídico, el contrato puede ser inexistente o resultar invalido por ser valorado negativamente, según el caso, y noestá llamado a producir ninguno de los efectos de los deseados de acuerdo con elprimer calificativo o éstos pueden ser truncados según el segundo, dependiendode la índole del mismo así: i. El contrato que le falta un elemento o requisitoesencial se le resta cualquier eficacia jurídica, porque es inexistente y, por ende,ineficaz de pleno derecho, sin necesidad de declaración judicial, tal y como sepuede colegir de los artículos 1501 del Código Civil, 897 y 898 del Código deComercio. ii. El contrato que alcanza a nacer, porque recorrió con la definiciónprevista por las normas jurídicas para su formación, pero concluyó de manerairregular por contrariar o vulnerar alguna norma o requisito que determina suvalidez (1502 y ss. del Código Civil), es nulo por valoración negativa posterior oanulable bien por nulidad absoluta o por nulidad relativa, lo cual requiere de unadeclaración judicial que así señale esta sanción legal (artículos 1740 y ss. delCódigo Civil, 899 y ss. del Código de Comercio., 44 de la Ley 80 de 1993).

F.F CODIGO CIVIL ARTICULOS 1501; CODIGO DE COMERCIO 897 Y 898

NULIDAD DEL CONTRATO - Causales / NULIDAD - Clasificación / NULIDADABSOLUTA - Causales / NULIDAD RELATIVA - Causales / NEGOCIOJURIDICO - Nulidad

Nuestro régimen jurídico se rige según la máxima de que no existe nulidad cuyomotivo no esté expresa y taxativamente consagrado por la ley con esta sanción.

Bajo este apotegma, el artículo 1502 del Código Civil, concordante con lalegislación comercial y el estatuto general de contratación, señala que es nulo elcontrato cuando no cumpla con los siguientes presupuestos: a) capacidad de laspartes contratantes, b) licitud del objeto; c) licitud de la causa. d) consentimientoexento de vicios; y, e) algunas formalidades, ad solemnitatem, prescritas por ellegislador por la naturaleza misma del contrato o por la calidad de las personas

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 5/90

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 6/90

el contenido de suyo integrante del negocio sin que sea menester estipulación delas partes, pues en su silencio el vacío lo llena la ley, la costumbre o la equidadnatural, es decir, que operan y componen el negocio siempre que las mismas, por la naturaleza supletoria y dispositiva de la norma que los establecen, de maneraexpresa, en parte o en todo, no los pacten en forma diversa (artículos 1603 y1622 del Código Civil y 871 del Código de Comercio); y los elementosaccidentales, esto es, los que con ocasión particular del negocio pactaron laspartes mediante cláusulas expresas, que por ello, son mero accidente. Es decir, ala conducta dispositiva de intereses, las partes pueden agregar todas lascláusulas que estimen pertinentes, a condición de sujetarse para su existencia almínimo legal impuesto (elementos esenciales del contrato, su definición,naturaleza y función característica), y en tal virtud, podrán adicionar y aúnsuprimir los efectos jurídicos producto de la naturaleza del contrato y añadir nuevas condiciones en cláusulas expresas y accidentales, que deben respetar para su validez las normas imperativas, el orden público y las buenas costumbres,so pena de invalidez y a riesgo de declaratoria de nulidad por parte del juez del

contrato.FF: CODIGO CIVIL ARTICULOS 1501,1603 Y 1622; CODIGO DE COMERCIOARTICULOS 871 Y 898 INCISO 2; CODIGO DE COMERCIO 871

NULIDAD ABSOLUTA - Declaratoria de oficio / NULIDAD ABSOLUTA DELCONTRATO - Declaratoria oficiosa / DECLARATORIA OFICIOSA DE NULIDADABSOLUTA - Requisitos

De acuerdo con lo expuesto, la Sala decretará de oficio la nulidad absoluta parcialde la Cláusula 26 del Contrato 090-91, aún cuando no existe petición expresa departe, pues el juez no sólo tiene la facultad sino el deber de declarar la nulidad

absoluta de un contrato o parte de él, según el caso, de conformidad con elartículo 1742 del Código Civil, subrogado por el artículo 2 de la Ley 50 de 1936.Concordante con la norma trascrita, es preciso advertir que de conformidad con elinciso 3º del artículo 87 del Código Contencioso Administrativo (modificado por elartículo 32 de la Ley 446 de 1998), el Juez Administrativo se encuentra facultadopara declarar de oficio la nulidad absoluta del contrato cuando esté plenamentedemostrada en el proceso y siempre que en el mismo intervengan las partescontratantes o sus causahabientes. Para que el juez administrativo puedadeclarar de oficio una nulidad absoluta, de antiguo esta Corporación acogiendo

jurisprudencia de la Corte Suprema de Justicia, y en aplicación de la normaanterior, ha manifestado que se requiere: a) que el vicio esté probado en el mismoinstrumento o contrato que sirve de prueba al respectivo negocio jurídico, del cualsurjan de bulto los elementos que configuran la causal de nulidad; b) que elnegocio o contrato haya sido invocado en el litigio como fuente de derechos uobligaciones para las partes; y c) que al pleito hayan concurrido las partescontratantes o sus causahabientes, en respeto del debido proceso de las partesdel contrato. Nota de Relatoría: Ver, G.J., T LX, P 538. y LXXXVIII, pág. 519- juliode 1958, G.J. T. CLXVI, pág. 631. Criterio que ha reiterado esa corporación, entreotras, en sus sentencias del 10 de octubre de 1995, 10 de abril de 1996, 20 deabril de 1998 y de 11 de marzo de 2004 Corte Suprema de Justicia, Sala deCasación CivilFF: CODIGO CIVIL ARTICULO 1742; LEY 50 DE 1936 ARTICULO 2MODIFICADO POR LA LEY 446 DE 1998 ARTICULO 32

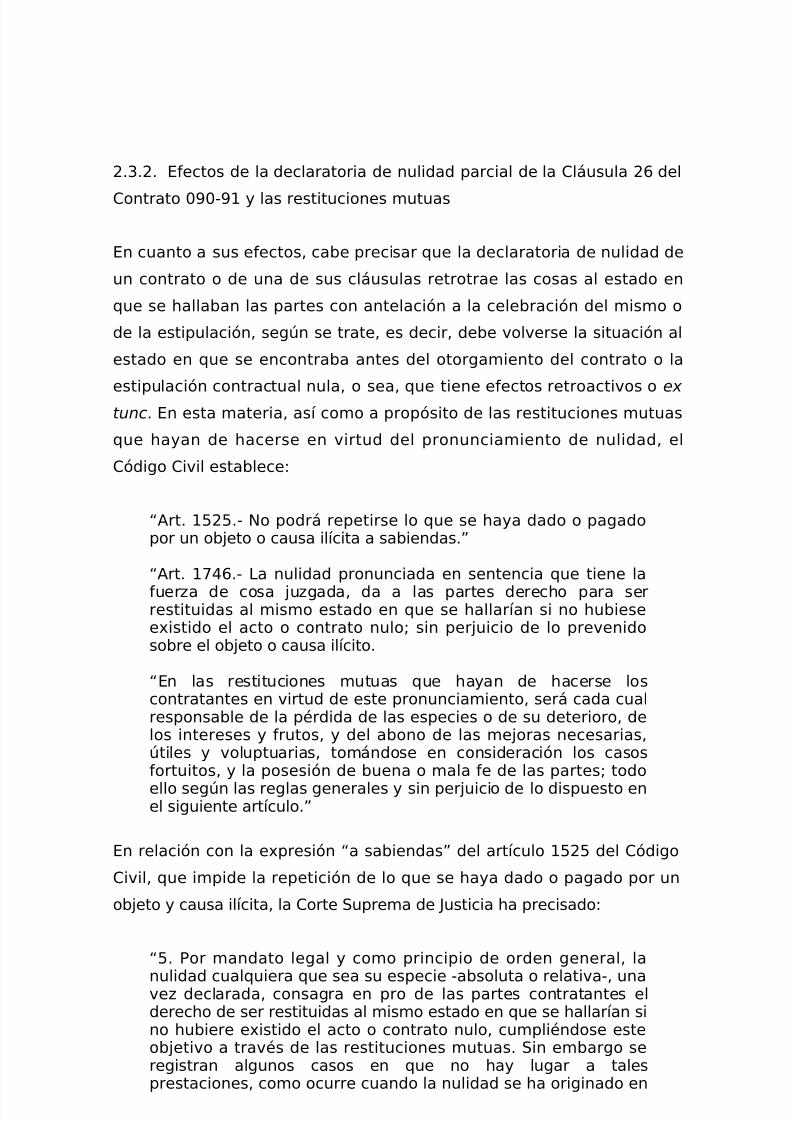

DECLARATORIA DE NULIDAD - Efectos retroactivos / DECLARATORIA DENULIDAD - Efectos ex tunc / EFECTOS EX TUNC - Declaratoria de nulidad.Retroactivos / RESTITUCIONES MUTUAS - Nulidad contractual

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 7/90

En cuanto a sus efectos, cabe precisar que la declaratoria de nulidad de uncontrato o de una de sus cláusulas retrotrae las cosas al estado en que sehallaban las partes con antelación a la celebración del mismo o de la estipulación,según se trate, es decir, debe volverse la situación al estado en que seencontraba antes del otorgamiento del contrato o la estipulación contractual nula,o sea, que tiene efectos retroactivos o ex tunc. Visto lo anterior, la Sala advierteque no está demostrado que las partes hayan celebrado el acuerdo en torno a ladisposición de la Cláusula 26 del Contrato 090 - 91 que se anulará, con plenoconocimiento y conciencia de que se infringía la ley, en tanto para aquella épocano había sido suspendido o declarado nulo el artículo 26 del Acuerdo 032 de1991, lo cual impide concluir que hubieran actuado a ciencia cierta, es decir, “asabiendas” de la ilicitud. Por lo anterior, en cuanto a las restituciones mutuas, sepreviene acerca de que las partes deberán realizar con acatamiento a lo anterior las compensaciones y ajustes por los valores aludidos que correspondan y que sederivan de la declaratoria de nulidad de la citada locución contractual, aplicandopara dicho período lo dispuesto en la Cláusula 26 en sus apartes 26.1 y 26.2 y el

artículo 230 del Código de Minas, bien en la liquidación del contrato si aún éstano se ha realizado en cumplimiento de la Cláusula Vigésima Quinta del mismo,dado que es en ese momento en el cual procederían los reconocimientos y pagosa que haya lugar con ocasión de la ejecución total del contrato para ponerse apaz y salvo en sus obligaciones y derechos contractuales y dar así finiquito alcontrato en mención, o bien a través de los acuerdos respectivos que den cabalcumplimiento a las restituciones que aquí se disponen y de conformidad con loexpuesto en precedencia a propósito de la forma en se debe aplicar la normacitada del Código de Minas para el cobro del impuesto a la producción al carbónmientras éste rigió. Nota de Relatoría: Ver Sentencia de 22 de enero de 1971, EnG.J. Nos. 2340 a 2345, págs. 42 a 52 Corte Suprema de Justicia, Sala de

Casación Civil

CONTRATO DE EXPLOTACION CARBONIFERA - Impuesto. Regalía /IMPUESTO AL CARBON - Contrato de explotación carbonífera / REGALIA -Sustitución del impuesto al carbón / IMPUESTO - Diferente a regalía /REGALIA - Diferente a impuesto

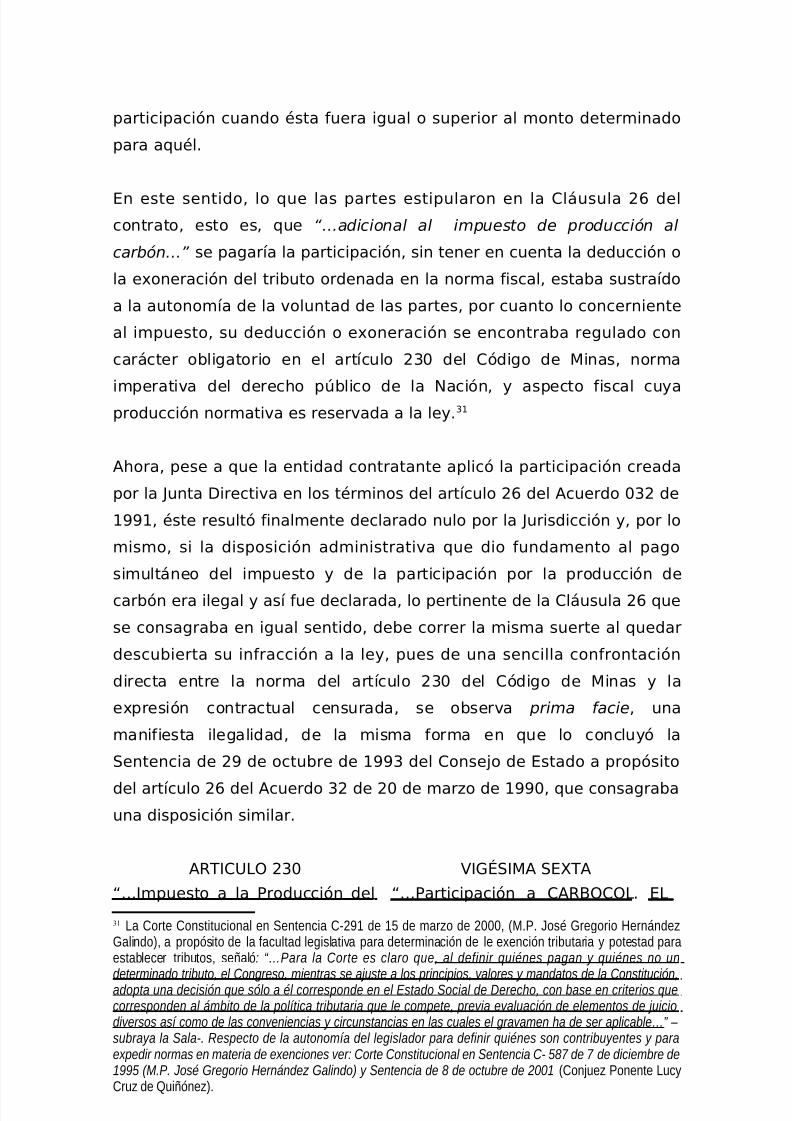

No cabe duda que el espíritu del artículo 230 del Código de Minas, vigente para elmomento en que se celebró el contrato de explotación carbonífera con lasociedad actora, era el de exonerar al contratista del pago del impuesto al carbónen aquellos casos en los que éste también pagara “regalías, cánones oparticipaciones” en un porcentaje igual o superior al fijado para el impuesto, tal ycomo se explicó en esta providencia. Y así lo reconoció, como arriba se relató,esta Corporación en la Sentencia de 29 de octubre de 1993, al declarar la nulidaddel artículo 26 del Acuerdo 032 de 1991, en tanto disponía que la participaciónera adicional al impuesto, sin que importara que aquella fuere igual o superior almonto de aquél. Se impidió, por lo tanto, el carácter adicional de la participacióncuando ésta fuera igual o mayor al 5%. Es claro de acuerdo con la normatividadcitada, que la Ley 141 de 1994 determinó la obligatoriedad para el contratista,concesionario o explotador de carbón de pagar regalías y que éstas sustituían elimpuesto al carbón a que hacía referencia el artículo 230 del Código de Minas, sinperjuicio de otras compensaciones que ya existieran a favor de las entidadesindustriales y comerciales titulares de los aportes mineros. En otros términos, se

habilitó el cobro simultáneo de la regalía y de las participaciones ya convenidas,por cuanto, contrario a lo que establecía el sustituido artículo 230 del Código deMinas (Decreto 2655 de 1988), aquí no se da la exoneración de la regalía cuandopor un porcentaje igual o superior también se paguen participaciones. Por consiguiente, a partir de la Ley 141 de 1994, los contratos y licencias vigentes deexplotación de carbón, entre otros recursos no renovables, quedaron sujetos a las

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 8/90

participaciones que venían pagando y a una regalía, en el porcentaje señalado enel artículo 16 de esta ley, de acuerdo con la producción reportada. La CorteConstitucional declaró exequible la sustitución del impuesto por la regalía. Precisóque se trata de dos elementos económicos diferentes, que pueden coexistir avoluntad del legislador, con la advertencia sí, que mientras el impuesto puedegravar múltiples actividades económicas, una regalía es sólo dable siempre ycuando el hecho económico esté constituido por la explotación de un recursonatural no renovable. También precisó que “las regalías son ingresos públicospero no tienen naturaleza tributaria, pues no son imposiciones del Estado sinocontraprestaciones que el particular debe pagar por la obtención de un derecho”,que consiste en la posibilidad de explotar un recurso natural no renovable. Notade Relatoría: Ver Sentencia de 25 de mayo de 2006, Rad. AP-25000-23-27-000-2003-00345-02, C.P. Ruth Stella Correa Palacio. Consejo de Estado, Sala de loContencioso Administrativo, Sección Tercera; Sentencia C-628 de 29 de julio de2003, M.P. Jaime Araujo Rentaría, Corte ConstitucionalFF: CODIGO DE MINAS; DECRETO EXTRAORDINARIO 2655 ARTICULO 230;

LEY 141 DE 1994

EQUILIBRIO ECONOMICO DEL CONTRATO - Requisitos para elrestablecimiento / EQUILIBRIO ECONOMICO DEL CONTRATO - Impuesto.Ley 141 de 1994 / IMPUESTO - Equilibrio económico del contrato. Prueba.Alea anormal

Es pertinente recordar que el restablecimiento del equilibrio económico de uncontrato se producirá siempre y cuando la medida de carácter general incida en laeconomía del contrato y altere la ecuación financiera del mismo, considerada almomento de su celebración, por un álea anormal o extraordinaria, esto es, cuando

“causen una verdadera alteración o trastorno en el contenido del contrato, ocuando la ley o el reglamento afecten alguna circunstancia que puedaconsiderarse que fue esencial, determinante, en la contratación y que en esesentido fue decisiva para el cocontratante”, habida cuenta que “el álea “normal”,determinante de perjuicios “comunes” u “ordinarios”, aún tratándose deresoluciones o disposiciones generales, queda a cargo exclusivo delcocontratante, quien debe absorber sus consecuencias...” De acuerdo con loanterior, se observa que en el caso concreto la petición del demandante derestablecimiento del equilibrio económico y financiero del Contrato 090 de 1991que celebró con CARBOCOL en razón de la expedición de la Ley 141 de 1994, noes procedente, por cuanto no le bastaba afirmar que la regalía prevista en lacitada ley gravó la producción de las actividades del contrato, sino que debíaprobar que había sido un “alea anormal”, una carga excepcional que no estaba encondiciones de soportar y que verdaderamente afectó la economía del contrato, locual no se evidencia del acervo probatorio del proceso. Nota de Relatoría: Ver,Sentencia de 18 de septiembre de 2003, Exp. 15119, C.P. Ramiro SaavedraBecerra; Auto 07 de marzo 2002 Expediente, 21588 C.P. Alier EduardoHernández Enríquez. Consejo de Estado, Sala de lo Contencioso Administrativo,Sección Tercera

CONSEJO DE ESTADO

SALA DE LO CONTENCIOSO ADMINISTRATIVO

SECCION TERCERA

Consejera ponente: RUTH STELLA CORREA PALACIO

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 9/90

Bogotá, D.C., ocho (8) de marzo de dos mil siete (2007)

Radicación número: 20001-23-31-000-1996-02999-01(15052)

Actor: CARBONES DE LOS ANDES S.A. “CARBOANDES”

Demandado: EMPRESA COLOMBIANA DE CARBON LTDA. “ECOCARBON”

Referencia: APELACION SENTENCIA ASUNTOS CONTRACTUALES

Decide la Sala el recurso de apelación interpuesto por la parte actora

contra la Sentencia de 26 de marzo de 1998, proferida por el Tribunal

Administrativo del Cesar, en la cual se resolvió declarar probada la

excepción de caducidad e inhibirse de resolver sobre el fondo del

asunto. La sentencia apelada será revocada y en su lugar se dictará

sentencia de fondo.

I. ANTECEDENTES

1. La demanda

El presente proceso se originó en virtud del escrito presentado el 27 de

junio de 1996 ante la Sección Tercera del Consejo de Estado, por la

sociedad CARBONES DE LOS ANDES S.A. “CARBOANDES”, quien a través

de apoderado judicial y en ejercicio de la acción relativa a controversias

contractuales prevista en el artículo 87 del Código Contencioso

Administrativo, formuló demanda en contra de la EMPRESA

COLOMBIANA DE CARBÓN LTDA. ECOCARBON, con el fin de que se

hicieran las siguientes declaraciones y condenas:

“PRIMERA: Que es nula la comunicación 02920 de 11 de abrilde 1996, suscrita por el Gerente General de ECOCARBON, encuanto al acoger “como posición definitiva de ECOCARBON" elconcepto 01828 de 29 de febrero de 1996, suscrito por la Jefede la División Jurídica de la entidad, obliga a pagar aCARBOANDES el impuesto al carbón previsto en el artículo 230del Código de Minas, en el período comprendido conposterioridad al perfeccionamiento del Contrato de medianaexplotación carbonífera 090-91 y el 4 de junio de 1993.

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 10/90

“SEGUNDA: Que como resultado de lo anterior, se declare queCARBONES DE LOS ANDES S.A, no está obligada a pagar sumaalguna a ECOCARBON en el período comprendido entre elcumplimiento de la condición prevista en la cláusula 26 #26.1

del Contrato 090-91 y la ejecutoria del auto del 4 de junio de1993, proferido por la Sección Primera del H. Consejo deEstado en el expediente # 2402 (Actor: José Rafael RedondoGonzález. Magistrado Ponente: Doctor Ernesto Ariza Muñoz), através del cual se suspendió provisionalmente el artículo 26del Acuerdo 32 de 1991, expedido por la Junta Directiva deCARBOCOL.

“TERCERA: Que como consecuencia de la sentencia de 29 deoctubre de 1993, proferida por la Sección Primera del H.Consejo de Estado en el proceso arriba citado, mediante la

cual se anuló el artículo 26 del citado Acuerdo 32 de 1991, sedeclare inaplicable desde el 27 de septiembre de 1991 y hastala terminación del Contrato, la cláusula 26 del Contrato 090-91en la expresión “adicional" que se transcribe y subraya:"Cláusula 26. Participación a CARBOCOL - EL CONTRATISTApagará a CARBOCOL, adicional al impuesto a la producción delcarbón, ....”

“CUARTA: Que se declare que el parágrafo 4 del artículo 16 dela Ley 141 de 1994, al sustituir el impuesto al carbón delartículo 230 del Código de Minas por la regalía, rompió el

equilibrio económico - financiero del Contrato 090-91, alobligar a CARBOANDES a pagar a ECOCARBON, a más de laparticipación de la cláusula 26 # 26.2, el 5% trimestral delvalor del mineral en boca de mina, sin que el pago de laparticipación exonerara a CARBOANDES de pagar la regalía,como ocurría antes de la vigencia del parágrafo 4 del artículo16 de la Ley 141 de 1994.

La ruptura del equilibrio se reconocerá a partir del 28 de juniode 1993 (sic), fecha de vigencia de la Ley 141 y,concretamente, desde el primer pago que debió hacer

CARBOANDES.“QUINTA: Que como consecuencia de la petición anterior, secondene a ECOCARBON a pagar a CARBOANDES lo que éstadeba pagar a partir del 28 de junio de 1993 (sic) por conceptode la obligación prevista en el parágrafo 4 del artículo 16 de laLey 141 de 1994.

“SEXTA: La condena a que haya lugar, se actualizará almomento de la sentencia, siguiendo para ello los métodos ysistemas aceptados por esa H. Corporación, y devengarán los

intereses a que se refiere el artículo 177 del C.C.A.”

2. Los hechos

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 11/90

Fueron expuestos en cuatro secciones en la demanda por la parte

actora de la siguiente manera:

SECCIÓN A) LA APLICACIÓN POR ECOCARBON DE UNA NORMADECLARADA NULA, A SABER, EL ARTÍCULO 26 DEL ACUERDO 32 DE

1991, Y LA IMPOSICIÓN DE UN DEBER ILEGAL A LA SOCIEDAD

DEMANDANTE.

2.1. Relata que el Decreto ley 2655 de 1988 o Código de Minas, dispuso

en su artículo 230 lo siguiente:

“ Impuesto a la Producción del carbón . Las personas que acualquier título exploten carbón pagarán trimestralmente unimpuesto equivalente al cinco por ciento (5%) del valor delmineral en boca de mina.

“Las personas que por concepto de explotación de carbónpaguen al Estado o a los organismos descentralizados delorden nacional, regalías, cánones o participaciones cuyoproducido sea inferior al que resultare de aplicarles elgravamen del cinco por ciento (5%) de que trata el inciso

anterior, pagarán la diferencia como impuesto. En caso de quetal producido fuere superior, estarán exoneradas de dichogravamen. (...)”

2.2. Que el 20 de marzo de 1991, la Junta Directiva de CARBOCOL

expidió el Acuerdo 32 de 1991, el cual reglamentó las participaciones,

así:

“ART. 24. Determinación. Para los contratos de medianaminería preferiblemente de carbón de exportación, se podráestablecer una participación hasta del cinco por ciento (5%) acargo del contratista y en favor de CARBOCOL, teniendo encuenta, entre otros, el uso y el destino del mineral, el sistemapropio de la explotación y la modalidad de contratación quese haya escogido.

“ART. 26. Relación con el impuesto. Esta participación seráadicional al impuesto del cinco por ciento (5%) que estáobligado a pagar el explotador de carbón.”

2.3. Que el artículo 26 del Acuerdo 32 de 1991 violaba de manera

manifiesta y evidente el artículo 230 del Código de Minas, por cuanto

“mientras que el primero dispone que el pago de la participación en

cuantía igual o superior al 5% del valor del mineral en boca de mina

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 12/90

exonera al contratista de pagar el impuesto al carbón, el segundo no

tiene en cuenta tales efectos exonerativos, pues la participación del 5%

es adicional al impuesto”.

2.4. Que el 27 de septiembre de 1991, CARBOCOL y CARBONES DE LOS

ANDES S.A. -CARBOANDES- suscribieron el contrato de mediana

explotación carbonífera 090-91, el cual se perfeccionó el 26 de

noviembre de 1991. Agrega que, no obstante la ilegalidad del artículo

26 del Acuerdo 32 de 1991, en la Cláusula 26 del contrato se dispuso

que la participación contractual allí pactada sería “adicional” al

impuesto al carbón previsto en artículo 230 del Código de Minas.

2.5. Que el 4 de junio de 1993, la Sección Primera del Consejo de Estado

en el proceso No. 2402, suspendió provisionalmente el artículo 26 del

Acuerdo 32 de 1991, aduciendo que “...la voluntad del legislador se

traduce en que quienes paguen una participación o regalía igual o

superior a la que correspondería pagar como impuesto, sean

exonerados de éste, en la medida en que la norma que se acusa incluye

tácitamente a quienes paguen una suma igual al cinco por ciento (5%)

por concepto de participación como sujetos pasivos de la obligación de

pagar adicionalmente el cinco (5%) del valor del impuesto, está

excediendo el alcance de la norma que reglamenta y prima facie

permite advertir a la Sala que se trata de una nueva carga

impositiva...”. -Subraya el actor-.

2.6. Que, como consecuencia de lo anterior y a partir de la firmeza deesa providencia, se configuraron los siguientes hechos:

2.6.1. El artículo 26 del Acuerdo 32 perdió su fuerza ejecutoria, al tenor

de lo dispuesto en el artículo 66 num. 1 del Código Contencioso

Administrativo.

2.6.2. Tal situación tornó, transitoriamente, inaplicable la Cláusula 26del Contrato 090-91 en la parte inicial, pues la misma no hacía otra cosa

que repetir el artículo 26 suspendido.

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 13/90

2.6.3. El manejo de las participaciones y del impuesto quedó

gobernado, a partir de la ejecutoria del auto de 4 de junio de 1993, por

el artículo 230 del Código de Minas.

2.7. Que el 29 de octubre de 1993, la Sección Primera del Consejo de

Estado anuló el citado artículo 26 del Acuerdo 32 de 1991, lo cual

produjo las siguientes consecuencias:

2.7.1. La Cláusula 26 del contrato se hizo definitivamente inaplicable,

pues había desaparecido su fundamento de derecho.

2.7.2. “Como los efectos de los fallos de nulidad son retroactivos, la

nulidad del artículo 26 del Acuerdo 32 implicó que la relación

participación-impuesto siempre estuvo gobernada en el Contrato 090-

91 por el artículo 230 del Código de Minas, pues jurídicamente el

artículo 26 del Acuerdo 32 de 1991 nunca existió”.

En estas condiciones, menciona que “CARBOANDES quedó exonerada

de pagar el impuesto al carbón, habida cuenta que el monto de la

participación de la cláusula 26 # 26.2 era igual al impuesto, y esta

condición era eximente según el artículo 230 del Código de Minas”.

2.8. Que el 22 de diciembre de 1993, mediante Resolución 801078

proferida por el Ministerio de Minas, se perfeccionó la cesión del aporte

871 de CARBOCOL a ECOCARBON.

2.9. Que mediante comunicación 02920 de 11 de abril de 1996, el

Gerente General de ECOCARBON, acogió el concepto 01828 de 29 de

febrero de 1996, de la jefe de la División Jurídica de la entidad, en el

sentido de que ECOCARBON reconocía la exoneración del impuesto a la

producción del carbón, desde la fecha de la suspensión provisional del

artículo 26 del Acuerdo 32, esto es, desde el 4 de junio de 1993.

2.10. Que “Carboandes, en virtud de la ilegalidad de la cláusula 26 y del

artículo 26 del Acuerdo 32 de 1991 (en la expresión “adicional”), nunca

hizo pago alguno entre la fecha de perfeccionamiento del Contrato 090-

91 y la fecha de ejecutoria de la Sentencia de 29 de octubre de 1993”.

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 14/90

2.11. Que con posterioridad a la sentencia de la Sección Primera del

Consejo de Estado, Carboandes hizo un pago a ECOCARBON, el 14 de

febrero de 1995, por la suma de $427.380.176, “mediante un acuerdode pago que no se perfeccionó”, pero que “están en poder de

ECOCARBON”.

2.12. Que mediante la comunicación No. 02920 de 11 de abril de 1996,

el Gerente General de ECOCARBON, exigió “que CARBOANDES pagara a

la entidad pública concedente, hasta el 4 de junio de 1993 (fecha de la

suspensión provisional del artículo 26 del Acuerdo 32) la participación yel impuesto al carbón, tal como lo concebía el artículo 26 del Acuerdo

32 anulado por el H. Consejo de Estado”, con lo cual restableció su

vigencia por ese lapso y desconoció el carácter retroactivo de la nulidad

de esa norma que hacía que no cobijara el período comprendido desde

el perfeccionamiento del contrato hasta el 4 de junio de 1993, período

que es objeto de cobro por parte de ECOCARBON y de impugnación en

la demanda.

SECCIÓN B) LA SUSTITUCIÓN DEL IMPUESTO AL CARBÓN DEL ARTÍCULO

230 DEL CÓDIGO DE MINAS POR LA REGALÍA DEL ARTÍCULO 16 –

PARÁGRAFO 4 DE LA LEY 141 DE 1994.

2.13. Al respecto aduce que Ley 141 de 1994 sustituyó el impuesto al

carbón previsto en el artículo 230 del Código de Minas, en los siguientes

términos: “El impuesto estipulado en los contratos o licencias vigentespara la explotación de carbón será sustituido por una regalía cuyo

monto equivaldrá al de dicho tributo, a cargo del contratista,

concesionario o explotador” (Parágrafo 4º artículo 16).

2.14. Que la Gerencia General de ECOCARBON en la citada

comunicación 02920 de 11 de abril de 1996, informó que había acogido

como “posición definitiva de ECOCARBON” lo dicho en el concepto01828 y que según éste CARBOANDES estaba obligada a pagar la

regalía desde el 28 de junio de 1994, “pues a partir de la vigencia de la

ley 141/94 surge, para quienes estaban exonerados del impuesto al

carbón una nueva obligación fiscal de origen constitucional y legal, cual

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 15/90

es el pago de la regalía” y que también debía seguir pagando la

participación de la cláusula 26 del Contrato 090-91, sin que el pago de

la participación la eximiera de pagar la regalía, como ocurría antes del

28 de junio de 1994, lo cual hace que la ruptura del equilibrio financierodel contrato 090-91 sea evidente.

SECCIÓN C) LA RUPTURA DEL EQUILIBRIO FINANCIERO DEL CONTRATO

090 DE 1991

2.15. Afirma que, tal y como había expuesto, la consecuencia del fallo

de nulidad de 29 de octubre de 1993, fue restablecer la relación departicipación del impuesto a lo consagrado en el artículo 230 del Código

de Minas y, por ende, la inaplicabilidad de la Cláusula 26 desde 27 de

septiembre de 1991, pues la misma se basaba en el artículo 26 de la

Resolución 032 de 1991 objeto de la citada providencia de la Sección

Primera del Consejo de Estado.

2.16. Que no obstante la anterior exoneración, CARBOANDES debe

seguir pagando desde el 28 de junio de 1994 el 5% de la participación

de la citada cláusula 26 y el 5% de la regalía del artículo 16 de la Ley

141 de 1994, sin que el pago de la participación la exima del pago de la

regalía, como ocurría antes de la citada fecha con el impuesto.

2.17. Que, así las cosas, la ruptura del equilibrio financiero del Contrato

090- 91 es evidente, porque hasta el 27 de octubre de 1993,

CARBOANDES sólo estaba obligada a pagar el 5% trimestral y a partirdel 28 de octubre de ese mismo año debe pagar el 10%, es decir, 5%

más, en la medida en que hasta la primera fecha estuvo exonerada del

impuesto al carbón y desde la segunda fecha no estaba exonerada de la

regalía que sustituyó el impuesto.

SECCIÓN D) LA RECLAMACIÓN

2.18. Menciona el libelista que por todo lo anterior, en comunicación de

19 de junio de 1996, CARBOANDES reclamó a ECOCARBON, lo siguiente:

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 16/90

2.18.1. Que para efectos de la determinación de la suma debida

imputara a la participación de la Cláusula 26.2 la suma de

$427.380.176, que CARBOANDES había pagado a ECOCARBON el 15 de

febrero de 1995. Esto en razón a que, como lo reconoció ECOCARBONen el oficio No. 2111 de 28 de marzo de 1995 y en el concepto 01828

de 21 de febrero de 1996, el acuerdo de pago de 14 de febrero de 1995

no se había perfeccionado.

2.18.2. Que a cualquier pago le aplicara la exoneración del artículo 277

del Decreto Ley (sic) 223 de 1995, en razón de lo aceptado por

ECOCARBON en el citado concepto 01828 y en la comunicación 02920de 11 de abril de 1996.

2.18.3. Que no le hiciera cobro alguno del impuesto al carbón entre el

cumplimiento de la condición de la Cláusula 26.1 y la ejecutoria del auto

de 4 de junio de 1993, por estar exonerada de aquél en virtud de los

efectos retroactivos de la sentencia de nulidad de 29 de octubre de

1993.

2.18.4. Que le restableciera el equilibrio económico del Contrato 090-

91, a partir del 28 de junio de 1993 (sic), por lo que debía pagar por

concepto de regalías.

2.19. Que, en vista de que el 28 de junio de 1996 se cumplía el término

de caducidad y que ECOCARBON no se había pronunciado,

CARBOANDES acudió a reclamar sus derechos ante esta jurisdicción.

3. Normas violadas y concepto de la violación

En lo que respecta a la solicitud de ilegalidad del acto acusado,

considera el demandante que se violaron los artículos 230 del Código deMinas y 66 numeral 2 del Código Contencioso Administrativo. Sostiene

que, según la jurisprudencia, los fallos de nulidad como el del 29 de

octubre de 1993 de la Sección Primera del Consejo de Estado, tienen

efecto retroactivo y se extienden a todos los actos que en él se

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 17/90

fundamenten, pues los torna inejecutables por desaparecimiento de sus

fundamentos de derecho, artículo 66 numeral 2 del Código Contencioso

Administrativo. Agrega que esto fue lo que ocurrió en el presente caso,

al revivir el cobro, en desconocimiento del fallo, cuando debióentenderse que el artículo 26 del Acuerdo 32 de 1991 nunca existió.

Acepta que ECOCARBÓN para fundamentar el cobro no hace referencia

al artículo 26 del Acuerdo 32 de 1991, sino al encabezamiento de la

cláusula del contrato, aduciendo que, como ella no fue demandada por

CARBOANDES, debe pagar en el período que llega hasta la ejecutoria

del auto de suspensión provisional de dicho artículo el 4 de junio de1993.

Explica, sin embargo, que si se acepta que dicha cláusula no es

contractual sino reglamentaria, es obvio que cobrar el impuesto en el

período impugnado, implica violar el artículo 66 numeral 2 del Código

Contencioso Administrativo, porque el encabezamiento de la Cláusula

tenía un fundamento de derecho que desapareció retroactivamente

como consecuencia del fallo tantas veces citado; pero, además, si se

asume la Cláusula 26 del Contrato 090-91 no como reglamentaria sino

contractual, también es ilegal cobrar el impuesto en el período

impugnado, pues al desaparecer retroactivamente el artículo 26 del

Acuerdo 32, y no pudiendo procederse en contra del fallo de 29 de

octubre de 1993, la consecuencia jurídica es la ineficacia de la aludida

cláusula en la parte que concibe la participación como adicional al

impuesto del artículo 230 del Código de Minas.

Por último, señaló que tiene derecho al restablecimiento del equilibrio

financiero al amparo de la teoría del hecho del príncipe como lo

reconoce la doctrina y la jurisprudencia.

4. Trámite de la demanda

4.1. Por auto de 16 de agosto de 1996, el ponente inicial a quien por

reparto se le asignó el negocio en esta Sección, dispuso enviar la

demanda al Tribunal Administrativo del Cesar, teniendo en cuenta que

el negocio debía ser de dos instancias, por cuanto las pretensiones de la

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 18/90

demanda se enmarcaban en la acción contractual y en razón a que el

lugar de ejecución del contrato es el municipio de la Jagua de Ibirico, en

el departamento del Cesar (fls. 95 a 100 cd.1).

4.2. El Tribunal Administrativo del Cesar admitió la demanda por auto

de 2 de octubre de 1996, la cual fue notificada al representante legal de

Ecocarbón, el 9 de diciembre de 1996 (fls. 103 y 112 cd. 1).

5. Contestación de la demanda

La entidad demandada presentó escrito en el que se opuso a todas laspretensiones del demandante. Manifestó que los pagos que

ECOCARBON reclamaba a CARBOANDES son de origen legal y

contractual, razón por la cual “resulta exótica por no decir lo menos” la

inaplicación de una cláusula contractual, teniendo en cuenta que la

sentencia del Consejo de Estado anuló el artículo 26 del Acuerdo 032 de

1991 de CARBOCOL, pero “no aludió en forma alguna al contrato que

gobierna las relaciones entre ECOCARBON LTDA Y CARBOANDES S.A”.

Por tanto, “la causalidad que la demanda predica entre la declaración

de nulidad del artículo y el contrato con CARBOANDES S.A. no existe”,

porque la nulidad declarada no lo afecta en forma alguna. “Además, la

declaración de nulidad de los actos administrativos generales no afecta

las situaciones individuales en él basadas y producidas antes de tal

declaración. Si se pretende su anulación, estas tienen que ser

impugnadas mediante la acción adecuada”.

Adujo, que la participación en la forma que fue convenida, adicional al

impuesto, tiene origen contractual y obedeció al ejercicio de la

autonomía de la voluntad, de forma que el contrato desde su

celebración contemplaba para CARBOANDES S.A. la carga económica de

pagar el impuesto y la participación y esa empresa había elaborado sus

estudios de factibilidad sobre la base de pagos al Estado equivalentes al

10% del precio fijado por el Ministerio de Minas y Energía sobre laproducción.

Advirtió la demandada, en cuanto a las pretensiones de la demanda

fundadas en la ruptura del equilibrio económico del contrato, con

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 19/90

ocasión de las regalías del artículo 16 de la Ley 141 de 1994, que las

cargas impositivas del contratista volvían a ser las previstas a la

celebración del contrato; pues pagaría, de una parte, el 5% por la

participación, y de la otra, el 5% por la regalía de la Ley 141 de 1994,en reemplazo del 5% del impuesto al carbón.

Que, como consecuencia de lo anterior, la obligación que inicialmente

había nacido a favor de ECOCARBON LTDA., por un 10% de la

producción del carbón, la “que luego por reconocimiento unilateral de

ECOCARBON LTDA se rebajó al 5%, quedó otra vez en un 10%.”.

Que al ser las regalías desarrollo de un precepto constitucional, vigente

a la fecha de celebración y formalización del contrato, “no constituye

hecho nuevo susceptible de causar desequilibrio económico del

contrato”, a más que el contratista asumió la obligación de soportar un

riesgo contractual de carácter normal, inherente a todo tipo de

contratación pública.

Que, así las cosas, lo que resulta obvio es que el equilibrio económico

del contrato se mantiene en los términos pactados y no hay lugar para

declarar el alegado rompimiento de la ecuación.

Que no obstante lo anterior, ECOCARBON LTDA, en aras de la

prevalencia del principio de la buena fe y de la lealtad contractual

interpartes, aceptó que la suspensión provisional redujera el monto de

la obligación desde la fecha del auto hasta la entrada en vigencia de laLey 141 de 1994.

Por último, formuló las siguientes excepciones:

i. La falta de jurisdicción o competencia, pues al haberse suscrito el

contrato dentro de los términos y alcance del Código de Minas, el

procedimiento para su revisión era el previsto por el Código deComercio, que por mandato expreso de la ley correspondía a la

jurisdicción civil.

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 20/90

ii. La excepción de caducidad, sobre la base de que si la demanda lo

que pretende es la nulidad de la cláusula vigésima sexta del contrato y

el fundamento para pedirla fue la sentencia del Consejo de Estado de

nulidad del artículo 26 del Acuerdo 32 de 1991, que quedó en firme el12 de noviembre de 1993, el término para la acción vencía dos (2) años

después. Y si la base de las pretensiones es que con ocasión de esa

nulidad “se produjo la nulidad automática de la cláusula contractual,

entonces el motivo de hecho o de derecho es el contrato mismo”, que al

haberse perfeccionado el 26 noviembre de 1991, implica que también

operó la caducidad, toda vez que la demanda fue presentada en junio

de 1996.

iii. Inepta demanda, puesto que no podía aplicarse la Ley 80 de 1993,

por cuanto no era la vigente al momento de la celebración del contrato

y de conformidad con el Decreto ley 222 de 1983, todos los actos

separables debían demandarse en acción de nulidad y restablecimiento

del derecho, no mediante el ejercicio de la acción contractual.

6. La sentencia del Tribunal

El Tribunal Administrativo del Cesar, consideró que estaba probada la

excepción de caducidad formulada por la entidad demandada, toda vez

que si el fundamento de hecho y de derecho en que la sociedad actora

sustentaba sus pretensiones era la Sentencia de 29 de octubre de 1993,

mediante la cual se declaró la nulidad del artículo 26 del Acuerdo 32 de

1991, expedido por la Junta de CARBOCOL, el término de dos (2) añospara presentar la demanda, había empezado a correr a partir del 12 de

noviembre de 1993, fecha en la cual quedó ejecutoria la referida

sentencia, pero que como ésta fue presentada el 27 de junio de 1.996,

ante la Secretaria de la Sección Tercera del Consejo de Estado, ya

habían transcurrido, en exceso, los dos años concedidos por el artículo

136 del Código Contencioso Administrativo.

En consecuencia, el a quo declaró probada la excepción de caducidad

de la acción y se inhibió para resolver el fondo del asunto.

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 21/90

7. El recurso de apelación

Lo interpuso la parte actora en los siguientes términos:

Esgrimió que, tal y como se deriva de las pretensiones de la demanda,

el fundamento de la acción no es como equivocadamente lo consideró

el a quo, la Sentencia de 29 de octubre de 1993, a través de la cual se

anuló el artículo 26 del Acuerdo 32 de 1991, proferido por la Junta

Directiva de CARBOCOL, sino la comunicación 02920 de 11 de abril de

1996, suscrita por el Gerente General de ECOCARBON.

Que la parte actora sólo podía demandar la citada comunicación 02920,

porque fue en tal acto administrativo en el que ECOCARBON interpretó

las decisiones del Consejo de Estado sobre el artículo 26 del Acuerdo 32

de 1991, y con base en esa interpretación determinó los efectos que las

dichas decisiones tenían sobre las obligaciones pactadas en el Contrato

090-91.

Que, por tanto, fue en la comunicación 02920 y no en las providencias

del Consejo de Estado de 4 de junio de 1993 y 29 de octubre del mismo

año, como erróneamente lo consideró el Tribunal, en la que

ECOCARBON fijó las obligaciones pecuniarias a cargo de la parte actora.

Que, independientemente de lo anterior, la sentencia apelada también

debe ser revocada, pues al considerar el Tribunal que el fundamento de

la acción era la sentencia de 29 de octubre de 1993 y no la precitadacomunicación 029200 de 11 de abril de 1996, no hizo pronunciamiento

alguno sobre las obligaciones impuestas en dicha comunicación a partir

de la vigencia del parágrafo 4 del artículo 16 de la Ley 141 de 1994,

obligaciones que, amén de romper el equilibrio del Contrato 090-91,

fueron reclamadas en tiempo en las pretensiones cuarta y quinta de la

demanda.

Por lo anterior, solicita revocar la Sentencia de 26 de marzo de 1998 y,

en su lugar, despachar favorablemente las súplicas de la demanda.

8. Intervenciones en esta instancia

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 22/90

En la oportunidad concedida para alegar de conclusión ocurrió lo

siguiente:

8.1. La parte actora reiteró que debe decidirse no sólo sobre la

caducidad, teniendo como punto de partida la comunicación 02920 de

11 de abril de 1996, suscrita por el Gerente General de ECOCARBON,

sino también sobre el fondo del asunto, concretamente, sobre “la

obligación o no de pagar a ECOCARBON entre el perfeccionamiento del

Contrato 090-91 y el 4 de junio de 1993, el monto correspondiente al

impuesto al carbón” y sobre “la ruptura o no del equilibrio contractual apartir de la vigencia de la Ley 141 de 1994”, dado que CARBOANDES

fue obligada a pagar una regalía adicional del 5%, cuando hasta ese

entonces sólo pagaba una participación del 5%.

Que ECOCARBÓN no puede cobrar a CARBOANDES suma alguna por

concepto de impuesto al carbón, porque éste nunca existió como

adicional a la participación del 5%, entre el perfeccionamiento del

contrato y la suspensión provisional de la norma que señaló que era

adicional. Proceder de otra manera, en su concepto, sería actuar en

contra de las decisiones del Consejo de Estado, del artículo 230 del

Código de Minas y del efecto retroactivo de los fallos de nulidad.

Afirma, también, que se rompió el equilibrio financiero del contrato, “al

ser sustituido el impuesto al carbón por la regalía de la Ley 141 de

1994”, toda vez que CARBOANDES sólo estaba obligado a pagar el 5%de la participación y se le obligó a pagar un 5% adicional por regalía.

Manifiesta que es preciso aplicar aquí, lo enseñado por el Consejo de

Estado el 11 de marzo de 1972 (Concepto de la Sala de Consulta y

Servicio Civil, C.P. Alberto Hernández Mora), por cuanto “las autoridades

podían derogar la exoneración del impuesto autorizada por el artículo

230 del Código de Minas, cuando se pagaba una participación del 5%.Pero la derogatoria de tal autorización y la obligación de pago de un 5%

adicional por concepto de regalías –como lo dispuso la Ley 141 de 1994-

se hacía sin perjuicio del respeto al equilibrio financiero del contrato”.

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 23/90

Por último, el demandante presentó el 4 de agosto de 2006 un

memorial adjuntado información por fuera de los términos para alegar

de conclusión y, por ende, de manera extemporánea.

8.2. La demandada, ECOCARBON LTDA., reiteró que no existe

fundamento para aceptar las pretensiones de la demanda, pues

“resulta impensable una declaración judicial que implique que la

obligación que se origina en un contrato no anulado no es exigible”. Y

por otro aspecto, el rompimiento del equilibrio contractual por el hecho

del príncipe que se alega en la demanda, es una elaboración del libelo,

toda vez que el contrato se ejecuta en condiciones financieras iguales alas que se establecieron al momento de su firma y no por circunstancias

posteriores a la suscripción del mismo. Además, la prueba que obra en

el expediente es sustento eficaz de la existencia de la obligación a favor

de ECOCARBON LTDA. y de la magnitud que tenía en su momento.

Solicitó, en consecuencia, la confirmación del fallo apelado y la condena

en costas para la demandante, por cuanto el a quo la omitió, a pesar de

que de conformidad con el artículo 171 del Código de Procedimiento

Civil, se hacían imperativas para la parte vencida en el juicio al no estar

aún vigente el artículo 55 de la Ley 446 de 1998.

8.3. El Ministerio Público rindió concepto, a través de la Procuradora

Segunda Delegada ante esta corporación, quien solicitó la revocatoria

de la sentencia apelada y, en su lugar, declarar la nulidad del oficio No.

02920 de 11 de abril de 1996, expedido por el gerente de ECOCARBONLTDA. y a título de restablecimiento del derecho se declare que

“Carboandes no está obligada a pagar el impuesto al carbón previsto en

el artículo 230 del Código de Minas, durante el período comprendido

entre el perfeccionamiento del contrato y la fecha de la suspensión

provisional del artículo 26 del Acuerdo 32, expedido por Carbocol, esto

es el 4 de junio de 1993”, así como denegar las demás pretensiones de

la demanda.

A esta conclusión arribó, luego de hacer los siguientes razonamientos:

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 24/90

a) Que no se dio la caducidad, por cuanto el acto administrativo cuya

nulidad se demanda y mediante el cual ECOCARBON pretende hacer

exigible el pago tanto del 5%, por concepto de la participación pactada

en el contrato como del impuesto al carbón, fue expedido el 11 de abrilde 1996 y la demanda fue presentada el 27 de junio de 1996, esto es,

antes de se que se hubiese vencido el término de caducidad previsto

para las acciones relativas a contratos por el artículo 136 del Código

Contencioso Administrativo.

En tal virtud, manifiesta que el tribunal se equivocó al considerar que la

acción incoada se encuentra caducada, pues dicho término no debecontarse a partir de la ejecutoria del fallo del Consejo de Estado que

declaró la nulidad del artículo 26 del Acuerdo 32 de 1991, sino desde la

comunicación del respectivo acto.

b) Que el acto acusado es ilegal, por cuanto es evidente que la

determinación adoptada por ECOCARBON es violatoria de lo dispuesto

en el artículo 230 del Código de Minas, pues mientras el artículo 26 del

Acuerdo 032, recogido en la Cláusula 26 del contrato, dispone que el

pago de la participación acordada en el contrato es adicional al

impuesto fijado en el Estatuto Minero, este Estatuto establecía “que si

el monto de la participación era inferior al valor del impuesto, aquella

era deducible de éste y si era igual o superior, procedía la exoneración

del pago del gravamen”.

c) Que la entidad demandada, mediante el acto administrativo acusado,desconoció los efectos erga omnes y ex-tunc de las sentencias de

nulidad, cuando pretende cobrarle a la sociedad actora, de manera

simultánea entre la fecha de perfeccionamiento del contrato y la de

suspensión provisional del citado Acuerdo, el 5% de la participación

establecida en el contrato que tiene como soporte jurídico la norma del

Acuerdo declarado nulo y el impuesto previsto en el Código de Minas.

d) Que la cláusula del contrato que establecía el pago simultáneo del

5% de la participación y del 5% del impuesto al carbón, lo que hizo fue

concretar o materializar lo definido en el Acuerdo; por tanto, si éste fue

declarado nulo por sentencia que hizo tránsito a cosa juzgada, es

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 25/90

evidente que la cláusula contractual, en cuanto prevé el pago de la

participación de manera adicional al impuesto, no podía ser exigible al

contratista, dado que la misma perdió su vigencia al carecer de

sustento jurídico, pues obrar en contravía de la anterior postura,implicaría para la administración un enriquecimiento sin causa, por

cobro de lo no debido.

e) Que, en relación con la pretensión relativa al desequilibrio financiero

del contrato que dice haber sufrido la sociedad actora como

consecuencia de la expedición de la Ley 141 de 1994, interpretadas de

manera conjunta las normas de esa ley, si bien es cierto se sustituyó elimpuesto a la explotación del carbón previsto en la legislación minera

por la regalía, “se mantuvieron las estipulaciones pactadas en los

contratos celebrados con anterioridad a la vigencia de la ley

mencionada, referidas a las compensaciones o participaciones previstas

en favor de las empresas contratantes”, razón por la cual “la sociedad

contratista debe pagar las regalías a que alude la ley 141 de 1994 y la

participación acordada en la cláusula 26 del contrato”.

A su juicio, tal situación no alteró el equilibrio económico del contrato si

se tiene en cuenta que esta figura se predica en relación con las

condiciones inicialmente pactadas al momento de su celebración y en el

presente caso se pactó en la Cláusula 26 del contrato que el contratista

pagaría a CARBOCOL “adicional al impuesto a la producción al carbón”,

una participación que se determinó en igual porcentaje. “Entonces, no

puede válidamente decirse que lo regulado en la Ley de Regalíasmodificó negativamente la situación inicialmente contemplada en el

contrato, pues dentro de las previsiones del mismo se encontraba lo

concerniente al pago simultáneo de la participación y del impuesto, que

luego se trocó en regalía. Significa lo anterior, que la sociedad

contratista para efectos de calcular el beneficio económico que

pretendía reportar del contrato, necesariamente partió de los mismos

supuestos económicos pactados en un comienzo, los cuales no fueronalterados en virtud de la Ley 141 de 1994.”

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 26/90

II. CONSIDERACIONES DE LA SALA

La Sala revocará la sentencia apelada y dictará sentencia de fondo,

para lo cual examinará la totalidad del asunto litigioso propuesto yventilado ante la jurisdicción, previo el estudio de la cuestión procesal

relativa al ejercicio oportuno de la acción, teniendo en cuenta que la

primera instancia se inhibió de resolver el fondo del asunto, porque, a

juicio del a quo, había operado el fenómeno de la “caducidad de la

acción”.

Con tal propósito abordará el estudio del sub lite así: i. Cuestionesprocesales previas, en el que se absolverán las excepciones propuestas

por el demandante, en este orden: a) se examinará la jurisdicción y

competencia de esta corporación, para lo cual se dilucidará la

naturaleza y régimen de derecho del Contrato 090 de mediana

explotación carbonífera con exploración adicional de fecha 27 de

septiembre de 1991; b) se analizará la idoneidad de la acción frente a

las pretensiones y si ésta fue ejercida por el demandante en término

oportuno de acuerdo con la ley, a fin de verificar si está probada o no la

excepción de caducidad y c) con base en los conceptos que resulten de

lo anterior, se estudiará la clase de la acción formulada para analizar lo

relacionado con la excepción de inepta demanda. ii. Cuestión de fondo,

para resolver los problemas jurídicos concretos que versan sobre: a) los

efectos de la nulidad del artículo 26 del Acuerdo 32 de 1991 de la Junta

Directiva de CARBOCOL sobre la Cláusula 26 del Contrato 090 - 91; b) la

suerte que corre una cláusula como la 26 del Contrato 090 - 91, que hasido pactada con fundamento en una norma de un acto administrativo

de carácter general que se declaró nula; y c) el restablecimiento del

equilibrio económico y financiero del contrato solicitado en razón a la

expedición de la Ley 141 de 1994.

I. CUESTIONES PROCESALES PREVIAS

1.1. De la excepción de falta de jurisdicción y competencia

El demandante esgrimió la excepción de falta de jurisdicción o

competencia con fundamento en que el contrato había sido suscrito

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 27/90

dentro de los términos y alcance del Código de Minas y, por tanto, el

procedimiento para su revisión era el previsto por el Código de

Comercio, que por mandato expreso de la ley correspondía a la

jurisdicción civil. Esta excepción no está llamada a prosperar, teniendoen cuenta la naturaleza del contrato y el régimen jurídico que le es

aplicable, según se infiere de las siguientes consideraciones:

El Contrato 090 de mediana explotación carbonífera con exploración

adicional de fecha 27 de septiembre de 1991 (visible en copia auténtica

a fls. 150 a 162), es celebrado, según se expresa en el mismo, por

Carbones de Colombia S.A. - CARBOCOL, como empresa industrial ycomercial del Estado y Carbones de los Andes S.A., sociedad comercial,

razón por la que conviene hacer referencia a la naturaleza y régimen

jurídico que para la época de su suscripción tenía este contrato,

conforme a la regla general según la cual son aplicables a los contratos

las normas vigentes a su celebración, prevista en el artículo 38 de la

Ley 153 de 1887.1

Al respecto, cabe observar que el artículo 1 del Decreto – Ley 222 de

1983, establecía que:

“Artículo 1º-. De las entidades a las cuales se aplica esteestatuto. Los contratos previstos en este decreto que celebrenla Nación (Ministerios y Departamentos Administrativos), y losEstablecimientos Públicos se someten a las reglas contenidasen el presente estatuto.

“Así mismo, se aplicarán a los que celebren lasSuperintendencias por conducto de los Ministerios a los cualesse hallen adscritas.

“ A las Empresas Industriales y Comerciales del Estado y a lasSociedades de Economía Mixta en las que el Estado poseamás del noventa por ciento (90%) de su capital social les sonaplicables las normas aquí consignadas sobre contratos deempréstito y de obras públicas y las demás que expresamentese refieran a dichas, entidades.

1 El artículo 38 de la Ley 153 de 1887, ordena que en todo contrato se entenderán incorporadas las leyesvigentes al tiempo de su celebración, con excepción de lo previsto en sus numeral 1º y 2º. de esa disposición,que se refiere precisa y específicamente a “[l]as leyes concernientes al modo de reclamar en juicio losderechos que resultaren del contrato” y las que señalan penas para el caso de infracción de lo estipulado; lacual infracción será castigada con arreglo a la ley bajo la cual se hubiere cometido” .

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 28/90

“Las normas que en este estatuto se refieran a tipos decontratos, su clasificación, efectos, responsabilidades yterminación, así como a los principios generales desarrolladosen el Titulo IV, se aplicarán también a los Departamentos y

Municipios.” –Resalta la Sala-.

Y el artículo 254 del mismo decreto, disponía:

“Artículo 254.- De los contratos de las empresas industrialeso comerciales del Estado. Salvo lo dispuesto en este estatuto,los requisitos y las cláusulas de los contratos que celebren lasempresas industriales y comerciales del Estado, no serán losprevistos en este decreto sino las usuales para los contratosentre particulares.

“Sin embargo, cuando a ello hubiere lugar, incluirán lorelativo a renuncia a la reclamación diplomática por parte delcontratista extranjero”.

De acuerdo con lo anterior, en ese entonces los contratos que

celebraban las empresas en mención en ejercicio de su objeto industrial

o comercial estaban sometidos a las reglas del derecho privado, con

excepción de aquellos sobre obras públicas o empréstitos, que debían

regularse por las normas generales de contratación administrativa,según lo establecido en los artículos 255 y 256 del mismo Decreto - Ley

222 de 1983.

Así mismo, resulta pertinente llamar la atención sobre el hecho de que

de conformidad con lo prescrito por los artículos 56 y 57 del Decreto

Ley - 2655 de 19882 (Código Minero vigente para la época de su

celebración3

), el negocio jurídico celebrado entre Carbones deColombia S.A. - CARBOCOL y Carbones de los Andes S.A., era un

contrato minero, lo cual se confirma a partir de sus estipulaciones y en

particular de lo dispuesto en su Cláusula Vigésima Octava en la que se

2 Ello se desprende de lo previsto en los artículos 56 y 57 de este decreto a cuyo tenor: “Artículo 56.CONTRATOS MINEROS. Son contratos mineros los que crean derechos y obligaciones cuyo objeto principal es la exploración, montaje de minas, explotación, y beneficio de minerales. Estos contratos, además de losrequisitos que deben llenar por razón de su clase y naturaleza, deberán inscribirse en el Registro Minero.”;“Artículo 57. CLASES DE CONTRATOS MINEROS. Por la naturaleza de la entidad contratante y la forma ycondiciones a que están sujetos, habrá dos clases de contratos mineros: Los de concesión, celebrados por elMinisterio de Minas y Energía y los de cualesquiera otras denominaciones y forma, celebrados por lasentidades descentralizadas, adscritas o vinculadas a ese despacho, y cuyas materias se refieran a lodispuesto en el artículo anterior.”

3 Este estatuto fue derogado expresamente por la Ley 685 de 15 de agosto de 2001, por la cual se expidió unnuevo Código Minero (art. 361).

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 29/90

señala expresamente que para todos los efectos a que haya lugar,

dicho contrato se entiende suscrito por las partes contratantes dentro

de los términos y alcances del mencionado código. Pero, además, el

artículo 79 ibídem, definía este tipo de contratos mineros como“administrativos”, así:

“Artículo 79. LOS CONTRATOS MINEROS DE LAS EMPRESASVINCULADAS. Los contratos que celebren las empresasindustriales y comerciales del Estado, vinculadas al Ministeriode Minas y Energía, cuyo objeto sea explorar y explotar áreasrecibidas en aporte, son administrativos y sus cláusulas seránlas que se acuerden en cada caso. Si versan sobre proyectos de

gran minería, se ceñirán a las pautas y criterios generales quese establecen en los artículos 82 a 87 de este Código y a loslineamientos que periódicamente establezca el CONPES. A estoscontratos no les serán aplicables las normas de la contrataciónadministrativa ordinaria; la entidad contratante deberá incluiren ellos la cláusula de caducidad, y deberá establecer cuandofuere pertinente, la de renuncia a reclamación diplomática.

“Los contratos de las empresas que tengan por objeto laobtención o prestación de servicios o de interventoría oconsultaría de cualquier clase, relacionados con la exploración o

explotación minera y con la comercialización de minerales, sonde derecho privado y contendrán las cláusulas que la ley exigepara los contratos entre particulares.” (Subraya la Sala).

Por consiguiente, de acuerdo con el artículo 79 del extinto Código de

Minas, se previó que los contratos mineros celebrados por las empresas

industriales y comerciales del Estado, son de carácter administrativo, lo

cual resultaba congruente con lo establecido por el numeral 6 del

artículo 16 del Decreto - Ley 222 de 1983, por cuya inteligencia eran de

esa naturaleza los contratos de explotación de bienes del Estado, no

obstante que ellos se rigieran por las normas especiales de la materia

7/23/2019 Consejo de Estado, Secci+ n Tercera, Exp. 15052 Sentencia 8 Marzo 2007. MP Ruth Stella Correa Impuesto Carb…

http://slidepdf.com/reader/full/consejo-de-estado-secci-n-tercera-exp-15052-sentencia-8-marzo-2007-mp 30/90

que los gobierna4, como así también lo expresó el parágrafo del citado

artículo.5

En conclusión, CARBOCOL como empresa industrial y comercial delEstado, en el contrato bajo examen desarrolló una actividad que se

enmarca en el derecho público y, por consiguiente, se le consideró

como un contrato administrativo, pactando incluso la Cláusula de

Caducidad -Cláusula Vigésima Cuarta-, todo lo cual conlleva la

correspondiente atribución de competencia a la Jurisdicción Contencioso