CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS Del Ahorro a las finanzas: orígenes, crecimiento y expansión de las Cajas de Ahorro y el desarrollo económico de Navarra, c . 1875-200

Del Ahorro a las finanzas:

Orígenes, crecimiento y expansión de las Cajas de Ahorro y el desarrollo

económico de Navarra, c. 1875-2000

Joseba De la Torre

(Universidad Pública de Navarra)

0.- Introducción

En el arranque del siglo Veintiuno la mayoría de los indicadores económicos sitúan a la

Comunidad Foral de Navarra en los primeros lugares en el conjunto de las Comunidades

Autónomas de España. Asimismo, el grado de bienestar de esta región en el conjunto de las

regiones de la UE-15 muestra una de las trayectorias más aventajadas entre las españolas, al

superar levemente el promedio europeo de renta por habitante.1 Una posición relativa tan

brillante hunde sus raíces en la segunda mitad del siglo XX, cuando a partir de los años 1950

esa economía regional entró en la senda de la industrialización, lograda en plenitud a lo largo

de los tres lustros del desarrollismo y muy ligada al sector del transporte y de los transformados

metálicos y apostando tempranamente por impulsar la economía de los servicios. Las

dificultades de la crisis de los setenta se superaron con celeridad, reforzando el modelo y

aprovechando las oportunidades del mercado exterior, con especial énfasis con los países de la

entonces Comunidad Económica Europea.2 Desde esa panorámica, los economistas han

venido insistiendo en dos ideas centrales: el desarrollo ha sido alcanzado por una economía

muy abierta y con un potente distrito industrial de la automoción y convenientemente

diversificado en el terciario. Sin embargo, se ha insistido poco en los posibles efectos positivos

inducidos por las competencias fiscales y normativas privativas de una comunidad foral a la

hora de diseñar una política industrial activa y ofrecer incentivos para que se instalen en el

territorio nuevas empresas.3 Otra hipótesis menos explorada es la de explicar además la ventaja

1 Maluquer (2001: 537-39), Uriel y Maudos (1988) y Eurostat. Situación mejorada bajo el efecto estadístico de la

UE-27. 2 Ardaiz (1980), Alcaide y Cuadrado (1988). Desde la historia económica regional, De la Torre y García-Zúñiga

(2003). Cf. Garrués (2001) y De la Torre (2005). 3 De la Torre y García-Zúñiga (2003).

2

productiva de Navarra a través de la disponibilidad del capital financiero que dotase de

recursos adecuados y abundantes para sostener a las empresas en la dinámica de desarrollo

regional descrita. De hecho, las estadísticas financieras siempre han mostrado una imagen muy

positiva de este territorio y en la que, sin duda, el papel de las cajas de ahorro es intuitivamente

tan notable en el trasvase de fondos hacia inversiones productivas.

En esta comunicación vamos a intentar ofrecer una primera aproximación, con una visión de

largo plazo, a la historia de las instituciones de ahorro que han operado en Navarra y dar así

respuesta a algunos de los interrogantes que suscita esa especialización financiera que comenzó

captando el ahorro popular hasta asumir funciones bancarias plenas. Es evidente que esta

historia no difiere en lo sustancial de las de sus homónimas españolas.4 Sin embargo, contiene

algunos rasgos que la singularizan y de los que destacaremos dos: uno, el efecto inducido por

tratarse de entidades radicadas fuera de lo que en términos fiscales se denomina régimen

común, es decir, actúan bajo un sistema tributario y financiero diferenciado a través del status

foral, por más que sean miembros plenos de la Confederación Española de Cajas de Ahorro;5 y

dos, pese a tratarse de un mercado relativamente pequeño, sus dos principales cajas no

participaron en la primera oleada de fusiones entre las instituciones españolas de ahorro que se

abrió entre finales de los años ochenta y primeros noventa del siglo pasado. Las cajas navarras

tardaron un decenio en acometer tal proyecto que a priori brindaría ventajas de tamaño y de

eficiencia financiera en unos mercados cada vez más competitivos. Y así lo ha demostrado en

algunos aspectos la trayectoria de la nueva entidad en el arranque del siglo XXI. El trabajo se

divide en tres apartados: en el primero se ofrece una visión de conjunto sobre el devenir de las

cajas desde sus orígenes al proceso de integración a partir de los clásicos indicadores del ahorro

y la actividad económica de su entorno inmediato. En la segunda sección se analiza con mayor

precisión la evolución de la caja provincial en sus tres grandes fases de crecimiento, atendiendo

a las posibilidades de influir positivamente, o no, en el desarrollo urbano y regional, a la

4 Entre la amplia bibliografía disponible, Nadal y Sudrià (1983), Titos (1991), Martín Aceña y Titos (1999).

Comín (2001 y 2007), Jiménez (2003) y Valdaliso (2007). 5 Lo cual acarreó un prolongado conflicto —iniciado en 1926 y abierto nada menos que hasta 1985— entre las

cajas de ahorro de la región y el Ministerio de Trabajo, primero, y el de Hacienda, después, ante la negativa de las primeras a someterse a la inspección del Estado y al pago de la tasas. Las cajas rechazaban las disposiciones reguladoras del sistema financiero del RD de 1926 “por ser opuestas por su propia naturaleza al régimen económico-administrativo concertado por el Estado y Navarra en 1841 y modificado en la forma por posteriores convenios”. En suma la delegación de Hacienda reclamaba el pago de impuestos, mientras que las entidades vascas de ahorro ya los pagaban. Incluso en plena posguerra la CAN se negó a contribuir con sus fondos al sostenimiento del Servicio Nacional del Crédito Agrícola. ABE, Banca Privada, C. 122 y 553. Similar situación se produjo con la CAMP. Cf. Erro (1997: 208-211). Sólo el estatuto de autonomía de 1985 -el Amejoramiento del Fuero- resolvió ese tipo de litigios.

3

interacción entre las dos entidades de ahorro que competían fuertemente entre sí en un marco

que evolucionó desmontando las regulaciones extremas impuestas por la autoridad económica,

y a la creación del grupo empresarial vinculado al efecto de la “bancarización” de las cajas en

la fase final de ese recorrido histórico. En la tercera sección, finalmente, se concluye analizando

el proceso de fusión de las dos entidades en 1999.6

1.- Las Cajas y la economía navarra en el siglo Veinte

Una economía de base agraria y escasa diversificación industrial como la de Navarra de entre

finales del siglo XIX y principios del siglo XX alumbró una tupida red de entidades crediticias

orientadas más a la financiación los agricultores y de los nuevos inputs que requería una

agricultura en transformación que a la intermediación comercial. Mientras, el negocio bancario

radicaba en la capital de la provincia.7 Cooperativas de crédito al margen, las dos grandes cajas

de ahorro que iban a dominar en mercado regional fueron la Caja de Ahorros Municipal de

Pamplona [CAMP], fundada por el ayuntamiento de la ciudad en septiembre 1872, y la Caja de

Ahorros Provincial de Navarra [CAN], constituida en el otoño de 1922, al amparo de la

Diputación foral. En esta última fecha Navarra ya era la segunda provincia del Estado en ahorro

por habitante, por detrás de Vizcaya y a una sustancial distancia de las demás8. Ahora bien,

mientras en Vizcaya o en Guipúzcoa esos capitales excedentarios estuvieron más conectados a

una banca mixta con poderosos intereses industriales, hasta bien entrado el siglo XX la

estructura bancaria navarra se caracterizó por la escasa inversión en valores fabriles y por el

peso absoluto en su cartera de títulos de deuda pública y obligaciones de empresas de

transporte9. En cualquier caso, los ratios elaborados para las décadas centrales de ese siglo

(Cuadro 1), muestran que los navarros tuvieron una propensión al ahorro y a canalizarlo hacia

instituciones de carácter benéfico-popular que los situaron entre los cinco primeros primeros

puestos del panorama español. Es más que probable que ese indicador (número de imponentes

6 De otra parte, conviene dejar constancia de que este estudio sólo ha podido nutrirse de las informaciones

contenidas en la memorias anuales que editaban las dos cajas navarras; dicho al revés y en contraste poderoso con las acciones emprendidas en otras regiones, a fecha de hoy no existe como tal un archivo histórico de esas entidades ni sensibilidad de los actuales gestores por crearlo. 7 Una aproximación al conjunto de las cajas navarras para el período 1940-1960, en Arroyo (2005) y Majuelo

(2001). 8 Con anterioridad el capitalismo agrario navarro había funcionado a través de mercados informales de crédito.

Lana y De la Torre (2006). De la Torre y García-Zúñiga (2003: 132 y n. 45). 9 Asi se infiere de los balances anuales del principal banco privado que actuó en este territorio entre 1863 y 1954,

el Crédito Navarro.

4

por cada diez mil habitantes) penalice a las regiones más densamente pobladas y con saldos

demográficos positivos en esas fechas (rotundo en el caso de Madrid y relativo en los de País

Vasco y Cataluña) y, a la inversa, pondere al alza a las de demografía escasa (La Rioja y

Navarra). No obstante, se corresponde razonablemente bien con el grado histórico de

desarrollo regional.

Cuadro 1.- Ranking y Número de imponentes en las cajas de ahorros por cada 10.000 habitantes

en las Comunidades Autónomas españolas, 1949-1970 (España = 100)

Ranking 1949 Ranking 1960 Ranking 1970

País Vasco 1 492,3 1 293,5 2 208,9

Cataluña 2 327,3 2 226,7 3 164,2

Baleares 3 288,6 4 202,3 4 153,7

Navarra 4 150,9 5 147,2 5 146,7

Aragón 5 123,6 6 129,2 6 129,5

La Rioja 6 122,0 3 225,8 1 209,8

C. Valenciana 7 88,3 7 119,4 8 96,0

Madrid 8 72,8 13 55,3 17 45,5

Asturias 9 63,7 8 79,7 11 85,4

Castilla León 10 52,0 9 78,5 7 105,3

Cantabria 11 49,2 10 70,0 10 86,6

Galicia 12 42,0 11 59,4 9 89,4

Canarias 13 41,2 13 34,0 15 59,9

Murcia 14 29,6 14 47,8 13 66,0

Extremadura 15 25,9 16 36,0 16 52,0

Andalucía 16 20,1 12 55,5 12 66,9

Castilla La Mancha 17 4,3 17 16,2 14 63,1

ESPAÑA 100,0 100,0 100,0

Fuente: INE (vv.aa) y Maixé (2003: 229).

Si la CAMP nació claramente con la vocación de centrarse a las clases más humildes de un

núcleo urbano en un contexto de dificultades económicas10

y el volumen de depósitos fue

relativamente escaso hasta la tercera década del Novecientos, la CAN se fundó con el objetivo

10

Con motivo de su 125 aniversario se editó un libro sobre la historia de la CAMP. La parte de estudio financiero en Erro (1998).

5

de captar pasivo de las clases medias y populares por toda la provincia11

para brindarlo tanto

como préstamo personal como para facilitar el acceso a los capitales que financiasen algunas

actividades económicas de carácter público y privado para una economía en plena expansión a

mediados de los años veinte.12

Este contraste originario entre el mercado comarcal y el

mercado regional al que se dirigían ambas entidades puede explicar, entre otras razones, que

desde la misma fecha de su fundación la CAN superase ampliamente a la CAMP en volumen

de negocio y que ese fuese su signo hasta su fusión a finales de la centuria (Gráfico 1 y Cuadro

2). De hecho, la CAN logró en 1950 situarse entre las diez primeras cajas de ahorro en España

por volumen de depósitos.13

Cuadro 2.- Cuota de negocio de las cajas de ahorro navarras, 1946-95

(porcentajes de promedios anuales del Activo total)

CAN CAMP Total

1946-55 91,7 8,3 100,0

1956-65 83,1 16,9 100,0

1966-75 68,8 31,2 100,0

1976-85 69,6 30,4 100,0

1986-95 78,7 21,3 100,0

1996-99 80.2 19,8 100,0

Fuente: Memorias anuales de las cajas.

No obstante, esa fortaleza no fue constante. En el conjunto hispano retrocedió en términos

relativos y en la escala regional la caja del ayuntamiento pamplonés fue un competidor sobre un

mercado financiero emergente. Así, en el tercer cuatro del siglo XX, la CAMP fue capaz de

recortar una porción considerable de la enorme brecha que la distanciaba de su rival, por más

que acabase perdiendo músculo en el tramo final de la centuria (Gráfico 1).

11

Para lo que aplicó una política de aproximación a los clientes. Así entre 1923 y 1930 se abrieron 25 sucursales por toda la geografía navarra. Esta estrategia vino acompañada de “una propaganda constante” editando folletos, carteles y certámenes artísticos, aprovechando las inauguraciones de sede y recurriendo a campañas de ahorro en “escuelas públicas y colegios privados, en centros del Estado y la Provincia y entre clases determinadas, como sacerdotes y maestros”, además de la apertura de una libreta de ahorro “a todos los niños que nazcan en Navarra”. Síntesis (1933). 12

“…tanto fomentando el ahorro individual”, como contribuyendo al desarrollo de la riqueza pública e interviniendo en seguros de carácter social”, es decir, para “recibir y hacer productivas las economías que se le confiasen, facilitando crédito personal y corporativo, fomentando la agricultura y auxiliando el desarrollo de instituciones sociales de beneficencia y utilidad pública”. El espejo de referencia eran las cajas de Vizcaya y Guipúzcoa y, en consecuencia, la diputación ejercería “su patronato y garantía”. Síntesis (1933). 13

Sus saldos representaban el 2,7 por ciento del total español, siendo la población de Navarra un 1,3%. Sin embargo, en 1975 había descendido al puesto 18 del ranking, mientras la CAMP se situaba en el 55. Valdaliso (2007: 142). Ardaiz (1981: 577).

6

Gráfico 1: Evolución de los Depósitos de las cajas de Ahorro de Navarra, 1923-1999 (millones

de pesetas de 1995)

100

1.000

10.000

100.000

1.000.000

1923

1927

1931

1935

1939

1943

1947

1951

1955

1959

1963

1967

1971

1975

1979

1983

1987

1991

1995

1999

CAN CAMP Total

Fuente: Memorias anuales de las dos Cajas

Los datos sobre los depósitos de las dos cajas revelan un recorrido en el que distinguimos tres

grandes etapas: la primera, entre 1925 y 1955 en la que la CAN consolida su posición; la

segunda, entre esta fecha y principios de los 1980, en dura competencia por el pasivo; y la

tercera, hasta 1999 en que se consuma el proceso de fusión por absorción, con una CAMP en

retroceso relativo frente al poderoso impulso de la CAN. A priori todo indica que una de las

dos entidades fue más hábil en la adaptación al conjunto de retos que se abrieron para el sector

financiero entre la entrada de España en Mercado Común y la puesta en funcionamiento de la

Unión Monetaria europea. La búsqueda de economías de escala hicieron el resto. Conviene

subrayar que esta evolución coincide ejemplarmente con las fases del desarrollo económico de

la región. Es decir, las entidades de crédito fueron un buen barómetro del ciclo económico y, en

especial, sensibles a las oportunidades emergentes en ese mercado en pleno desenvolvimiento.

7

Gráfico 2.- Las Cajas y la economía de Navarra, 1955-1995

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

19

55

19

57

19

59

19

61

19

63

19

65

19

67

19

69

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

CREDITOSCAN/PIB DEPOSITOSCAN/PIB ActivoCajas/PIB

Fuente: Memorias de las Cajas (vv.aa) y BBV (1999).

La imagen que proyecta el Gráfico 2 valida que el papel de las cajas de Ahorro en la economía

de Navarra ha sido notable, ya que en 1955 el activo total de ambas significaba el 20 por ciento

del PIB regional en pesetas constantes, alcanzaba el 40 por ciento en 1977 y superaba más del

60 por ciento en los años noventa. Simultáneamente, el peso de depósitos y créditos de la CAN

sobre la economía de Navarra crecían de manera ininterrumpida hasta representar el 20 y el 44

por ciento del PIB territorial respectivamente en 1995. Como señala Valdaliso (2007: 200) para

el caso de Vizcaya, cabe deducir un papel importante de las cajas en el sostenimiento del

desarrollo y capitalización de la economía navarra cuando, entre 1955 y 2000, la renta por

habitante se multiplicó por 5,5, mientras el capital en manos de las cajas de ahorro lo hizo por

dieciseis. Las cajas captaron un ahorro que trataron de transformar en inversiones productivas.

Sin embargo, sólo una historia que detalle el uso del pasivo acumulado podrá refrendar la

veracidad de este aserto. Al fin y al cabo, como la literatura de historia financiera ha insistido,

las posibilidades de que las entidades de ahorro se imbricasen intensamente con la inversión

directamente productiva fue muy limitada en España hasta fechas relativamente muy tardías. Y

esto no sólo tuvo que ver con el marco estrecho de regulación del sector por parte del Estado,

sino asimismo quizás con las propias expectativas que generaba el crecimiento de las regiones y

8

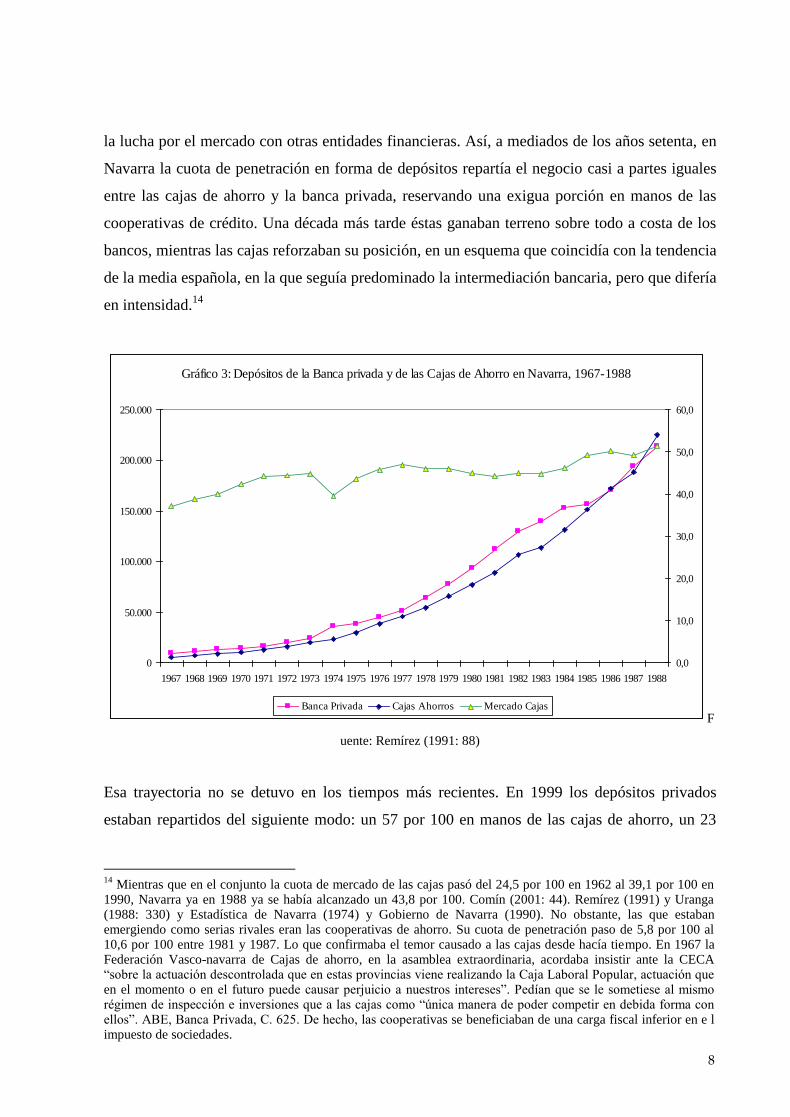

la lucha por el mercado con otras entidades financieras. Así, a mediados de los años setenta, en

Navarra la cuota de penetración en forma de depósitos repartía el negocio casi a partes iguales

entre las cajas de ahorro y la banca privada, reservando una exigua porción en manos de las

cooperativas de crédito. Una década más tarde éstas ganaban terreno sobre todo a costa de los

bancos, mientras las cajas reforzaban su posición, en un esquema que coincidía con la tendencia

de la media española, en la que seguía predominado la intermediación bancaria, pero que difería

en intensidad.14

Gráfico 3: Depósitos de la Banca privada y de las Cajas de Ahorro en Navarra, 1967-1988

0

50.000

100.000

150.000

200.000

250.000

1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988

0,0

10,0

20,0

30,0

40,0

50,0

60,0

Banca Privada Cajas Ahorros Mercado Cajas

F

uente: Remírez (1991: 88)

Esa trayectoria no se detuvo en los tiempos más recientes. En 1999 los depósitos privados

estaban repartidos del siguiente modo: un 57 por 100 en manos de las cajas de ahorro, un 23

14

Mientras que en el conjunto la cuota de mercado de las cajas pasó del 24,5 por 100 en 1962 al 39,1 por 100 en 1990, Navarra ya en 1988 ya se había alcanzado un 43,8 por 100. Comín (2001: 44). Remírez (1991) y Uranga (1988: 330) y Estadística de Navarra (1974) y Gobierno de Navarra (1990). No obstante, las que estaban emergiendo como serias rivales eran las cooperativas de ahorro. Su cuota de penetración paso de 5,8 por 100 al 10,6 por 100 entre 1981 y 1987. Lo que confirmaba el temor causado a las cajas desde hacía tiempo. En 1967 la Federación Vasco-navarra de Cajas de ahorro, en la asamblea extraordinaria, acordaba insistir ante la CECA “sobre la actuación descontrolada que en estas provincias viene realizando la Caja Laboral Popular, actuación que en el momento o en el futuro puede causar perjuicio a nuestros intereses”. Pedían que se le sometiese al mismo régimen de inspección e inversiones que a las cajas como “única manera de poder competir en debida forma con ellos”. ABE, Banca Privada, C. 625. De hecho, las cooperativas se beneficiaban de una carga fiscal inferior en e l impuesto de sociedades.

9

por 100 en las de las cooperativas de ahorro y un 19 por 100 en las de los bancos.15

En otras

palabras y a falta de hacer este mismo ejercicio retrospectivamente,16

todo indica que en

Navarra la actividad de las cajas captando e invirtiendo recursos se mostró como una de las más

dinámicas en el conjunto de las entidades hispanas de ahorro popular. De hecho, la pelea por el

pasivo se produjo en las décadas centrales del siglo, cuando el volumen de los saldos medios de

las cajas forales, en valor constante, se multiplicó por once y, en particular entre 1960 y 1975,

los años del desarrollismo y de la gran expansión de las cajas en España. La estrategia adoptada

en esos años, y sus resultados, proporcionaría enseñanzas esenciales para la etapa postrera. Si

los bancos fueron los primeros en rivalizar, las cooperativas de ahorro no fueron a la zaga. La

liberalización del sector financiero intensificaría ese proceso por la competencia y el mercado

hasta nuestros días.

2.- Del ahorro popular al negocio bancario: las tres etapas17

2.1. 1925-1955: regulación restrictiva y crecimiento del pasivo

La génesis y primeros años de vida de la CAN coincide con el tiempo en que el gobierno

delimitó legislativamente las funciones y capacidad inversora de las cajas de ahorro y se

crearon, primero, la Federación de Cajas de Ahorro Vasco-navarra y, después, la CECA.18

De

este modo se explica que, a lo largo de los años veinte y treinta, la cartera de valores de la CAN

registrase una presencia abrumadora de títulos de Deuda Pública —nunca inferior al 77 por 100

del total de los activos—, obligaciones en diversas compañías ferroviarias y valores industriales

—Altos Hornos de Vizcaya y Papelera Española— e hidroeléctricos. Es decir, se avenía a

atender los apuros de la hacienda estatal y, en mucha menor cuantía, se participaba en el

fomento de infraestructuras viarias —el metro de Madrid, entre otras— y el suministro

energético de electricidad, en clara expansión desde los años diez, y la rentabilidad de algunas

grandes empresas privadas. Las inversiones industriales en la región se ampliaron hacia las

15

Datos procedentes de la información en soporte electrónico del Instituto de Estadística de Navarra. Lo que contrasta poderosamente con el conjunto de España, en el que en 1999 los bancos significaban un 51,5 por 100 del total de los Recursos ajenos del sistema financiero y las cajas el 41,3 por 100. Cals (1998: 94) y Cóndor (2001). 16

Sin embargo, hasta 1983 los Boletines Estadísticos del Banco de España no recogen información completa sobre las operaciones de las cajas. Remírez (1991: 86). 17

Excepto cuando especifiquen otras fuentes, este apartado se ha nutrido de las Memorias anuales de ambas cajas, centrándose en el análisis pormenorizado de los balances de la CAN. Cf. De la Torre y Blanco (1995).

10

fábricas de abonos y transformado de la remolacha azucarera, es decir, negocios en alza en una

agricultura más intensiva. No obstante, su cuantía resultaba escasa. El éxito más notable de la

entidad fue el incremento del pasivo incluso en el escenario recesivo de la II República, lo cual

posibilitó un incremento gradual de las funciones de préstamo, mientras los depósitos en

libretas de ahorro casi se duplicaban.

Su prestigio local salió reforzado en esa difícil coyuntura. Así, en 1930, la caja rescató de la

suspensión de pagos del Banco La Agrícola, mientras el Crédito Navarro incorporó a sus

operaciones las propias de caja de ahorros para competir con la CAN. La entidad progresaba y

merecía la confianza de nuevos clientes. Entre 1931 y 1934 dio respuesta aumento del paro

agrícola reactivando la dimensión social de la cartera de préstamos a las entidades locales y a

los labradores con menos recursos para que las obras públicas intentasen frenar los efectos de

tantos brazos sin trabajo, en un contexto de conflictividad rural imparable. Se adelantaba

capitales para asegurar la siembra, cultivo y recolección, aceptando como garantía las cosechas.

Al mismo fin y para intentar paliar el desempleo industrial se habilitaron líneas de préstamo

preferente a sociedades inmobiliarias de Pamplona.19

Entretanto, la entidad financiera del

ayuntamiento trató de ganar eficiencia en la organización y balances. Así, decidió poner en

marcha nuevas modalidades de depósito (imposiciones a plazo, en 1930, y cuentas corrientes,

1935), ampliar las operaciones de pasivo con campesinos y ganaderos —abriendo una oficina

en el matadero de la ciudad —y mejorar la gestión separando contaduría y caja, a la vez que el

Monte de Piedad iba perdiendo presencia.20

Todo ello significaba una mayor presencia de las

clases medias y trabajadoras entre su clientela.

Para los años de la guerra se desconoce la evolución del balance de la caja. Reanudadas las

memorias contables en 1941, sin embargo, el valor de sus activos se había reducido, en pesetas

constantes, en un trece por ciento y hasta 1944 no recuperó el nivel prebélico. En ese mismo

período, curiosamente, los depósitos de su principal rival, la CAMP, se habían elevado en un

18 por cien.21

No obstante, lo que iba a afectar de lleno al margen de actuación de las cajas fue

la regulación a ultranza del franquismo sobre la cartera de valores.

18

Titos (1999: 147-48). Este tratamiento legal implicaba empezar a introducir nociones distintas a las puramente benéficas y vinculadas a una óptica financiera, dada la capacidad de captar depósitos de las cajas. 19

Memorias de la CAN (1931 y 1934). 20

Erro (1998: 200-204). 21

Ambas entidades de crédito contribuyeron a financiar al bando rebelde. La CAN, “segura de interpretar la voluntad de los imponentes y secundando la resuelta actitud de la Excma. Diputación”, puso a disposición del

11

Fijar el destino de los beneficios netos anuales ajustados a unas necesidades definidas por el

gobierno sin consulta a las cajas, intensificar el coeficiente de inversión obligatoria para

financiar a aquellos sectores privilegiados por la política económica y financiera de la dictadura

y, por último, delimitar las actividades receptoras de la obra benéfico-social significaba

constreñir la actividad financiera a las decisiones políticas.22

Por esta vía se explica en parte que

en algunos momentos los fondos públicos del Estado absorban alrededor del 85 por 100 de la

cartera de valores -es decir, por encima del 60 por ciento que marcaba la ley de 1951-, mientras

las obligaciones ferroviarias y las acciones industriales continuaron con un peso muy pequeño.

Que coincidiesen en 1946 el nuevo marco legal con el fin de la Segunda Guerra Mundial

favoreció que, pese a todo, la caja comprase algunos valores industriales, acudiendo a las

ampliaciones de capital de las firmas locales de las que ya era accionista. El proceso se repetiría

con la legislación financiera de 1951: la cartera de valores quedaba bajo el signo de la

adquisición obligada de fondos públicos, títulos de empresas del Estado y deuda pignorable.

Así, como mínimo el 40 por ciento de los activos totales de la CAN quedaron atrapados en el

entramado de vigilancia y ordenación bancaria de la autarquía.23

Entretanto la inflación acumulada permite entender que, en términos corrientes, el volumen de

depósitos se multiplicase por casi tres. También se triplicó el capital de acreedores y por 2,4 por

100 la cartera de valores, mientras -y este es el dato más destacado- el volumen de préstamos se

incrementaba hasta sextuplicarse en 1949 el del año 1941 y representaba ya un 15 por 100 sobre

el total de activos. Y así continuaría en los años cincuenta. Sin embargo, descontada la

inflación, la serie proyecta una atonía en los cuarenta y pospone el crecimiento a los cincuenta y

más aún desde 1955; es decir, un fiel trasunto del comportamiento del conjunto de la economía.

El destino de los préstamos siguió la misma tónica: adelantos a las corporaciones locales para la

construcción de carreteras y caminos, obras de saneamiento, edificación de escuelas, pero con

general Mola “una cuenta de crédito de dos millones de pesetas para hacer frente a los primeros gastos del alzamiento … sin interés alguno ni plazo de amortización”, a los que se añadiría 1.007.024 pts en forma de donativos “a la Cruzada” El mismo 18 de julio de 1936 fue destituido del consejo de administración de la CAN el obrero socialista Gregorio Angulo. Archivo Banco España (ABE), Banca Privada, G. 443., m. 122. Fue fusilado en 1937. 22

Nadal y Sudrià (1983: 362 y ss). Cf. Titos (1999) y Comín (2001). 23

Los balances de la CAMP en esos años revelan idéntica composición. Según Erro (1998: 206-207), los valores estatales monopolizaron la cartera de valores, oscilando entre el 60 y el 80 por 100, retrocendiendo del 40 al 10 por 100 los títulos provinciales y municipales, mientras los valores empresariales se quedaban en un pobre 3 por 100. Con lo que el nivel de inversiones fue muy modesto durante la posguerra.

12

la novedad de la inversión en casas baratas y el apoyo al proyecto franquista de contrarreforma

de la agricultura al facilitar crédito a la Diputación para la colonización agraria en el sur de

Navarra. Es más que sintomático que, en 1944, se destacase como la CAN había aumentado los

créditos de escasa cuantía a los agricultores modestos para librarlos de “las garras de la usura”,

muy probablemente agudizada en el contexto de la miseria y la pérdida de poder adquisitivo de

los años del hambre que provocó la reaparición de sistemas informales de crédito. Liberada del

intervencionismo extremo, la agricultura persistiría como uno de los principales consumidores

del préstamo de capitales modestos. Desde 1950, y en paralelo al crecimiento urbano de

Pamplona, aumentó la partida de créditos a la adquisición de viviendas de “renta limitada y

subvencionada” e irrumpieron más tarde los préstamos a los trabajadores autónomos.

Con todo, la reactivación económica significó también en Navarra un intenso éxodo rural al que

las autoridades provinciales trataron de responder. La Diputación foral apostó por incrementar

la inversión en infraestructuras viarias, la formación profesional y las ayudas fiscales a las

empresas manufactureras que desarrollasen la región.24

Y para ello optó por el endeudamiento y

no por modificar las bases del sistema fiscal. La Caja de Ahorros de Navarra iba a actuar de

facto y de manera no formalizada como el banco de la diputación. Se trataba de asegurar con

éxito las emisiones de deuda pública emitidas por esa institución. Los setenta y seis millones de

pesetas emitidos en 1950, 1951 y 1952 se cubrieron de inmediato, coordinando y movilizando a

todo el sector financiero de capital local —junto a la CAN participaron el Crédito Navarro, La

Vasconia y la CAMP—, y a las sucursales de la gran banca privada española —los bancos de

Bilbao, Español de Crédito y el Hispano Americano—. A partir de entonces y vía presupuestos

extraordinarios, se hizo uso de esa función de auxilio a la financiación pública, manejando un

concepto de desarrollo muy ligado al capital social fijo .25

2.2. 1955-1985: el viraje hacia una entidad financiera plena

La solvencia de la caja se sostenía sobre su potente captación de pasivo al albur de la

recuperación económica. De modo imparable desde 1954 y 1955 se registró un excelente

24

De la Torre (2005). 25

De la Torre & García-Zúñiga (2003).

13

aumento del ahorro. Los 379 millones de pesetas en cuentas corrientes, imposiciones a plazo y

libretas de ahorro —210 millones— del primer ejercicio de esta década pasaron a 567 millones

de pesetas en 1954 —326 millones en libretas de ahorro y 218 en imposiciones a plazo— y

rompieron la barrera de los mil millones en 1958 —con 637 millones depositados en libretas y

295 millones en imposiciones. Según los datos del Servicio de Estudios del Banco de Bilbao, la

CAN representaba ya el 38 por ciento del sector terciario navarro. Y esa sería la base para

pilotar la transición de una entidad de ahorro popular hacia una caja con funciones financieras

mejor definidas. Esa orientación, no obstante, sólo cobró carta de naturaleza tras el Plan de

Estabilización y Liberalización Económica de 195926

y la Ley de ordenación del Crédito y de la

Banca de 1962, al relajar los instrumentos de presión gubernamental sobre la actividad

inversora de las cajas y disminuir el coeficiente obligatorio. Se iniciaba así una senda para una

utilización más eficiente y competitiva de los saldos de ahorro aupada sobre un ciclo de

crecimiento y desarrollo económico realmente excepcional entre 1960 y 1974. Ese cambio será

bien aprovechado por las dos cajas de ahorro de Navarra , por más que los márgenes de

maniobra persistiesen estrechos, para reorganizar las funciones y asumir los nuevos retos de

gestión e integración en el mercado financiero regional.

26

La misma CAN se hacía eco de esa coyuntura en su Memoria de 1959: "hemos aludido a la actual política de 'estabilización' y no podemos menos de felicitarnos de que las cosas vayan por ese camino, pues ello sin duda es sumamente beneficioso para el Ahorro, cuyo mayor enemigo es una moneda en constante pérdida de valor adquisitivo, y altamente favorable para las Instituciones encargadas de promover aquel, recogerlo y administrarlo.

14

Gráfico 4: Construcción de viviendas en Navarra y préstamos hipotecarios de la CAN,

1950-1985

100

1000

10000

1949

1951

1953

1955

1957

1959

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

100000

Viv.Protegida Viv Libre Préstamos Vivienda

Fuente: INE (vv.aa), Estadística Provincial de Navarra (vv.aa) y Memorias de la CAN

Así, en las dos Cajas de ahorros hubo una apuesta sostenida por la modernización de los

procesos de trabajo y la gestión de la red de sucursales,27

en plena expansión geográfica en los

nuevos barrios de las ciudades, -y en particular de la capital, Pamplona-, receptoras de la

inversión fabril, del nuevo proletariado industrial y de las clases medias ligadas al sector

servicios. Y para ese éxito el liderazgo de los equipos directivos resultó esencial. Parece

ineludible conectar, por ejemplo, la etapa más brillante de la Caja de Ahorros Municipal de

Pamplona con la gestión de su director entre 1953 y 1982, Miguel Javier Urmeneta. En un

marco institucional y político como el del franquismo, pudo combinar su actividad de director

financiero de una caja con la de alcalde de Pamplona (1958-64) y miembro de la diputación del

desarrollismo (1964-1971). En este último período el presidente del consejo de administración

de la CAN fue Félix Huarte, el empresario de éxito e impulsor del programa de intervención

pública para modernizar la región. En suma, dos personalidades aliadas políticamente y al

frente de las dos cajas de ahorro que conquistaron más de diez puntos porcentuales de cuota de

mercado en pleno ciclo expansivo de la economía. El enorme poder que llegó a ostentar

Urmeneta lo canalizó, primero, hacia la transformación urbana de la capital, creando barrios

nuevos y reserva de suelo municipal para la construcción de viviendas que, entre otras,

27

Para el caso de la CAMP, Erro (1998: 212-219).

15

promoverían las dos entidades —CAN y CAMP—, además de diseñar el futuro gran polígono

industrial de Pamplona.28

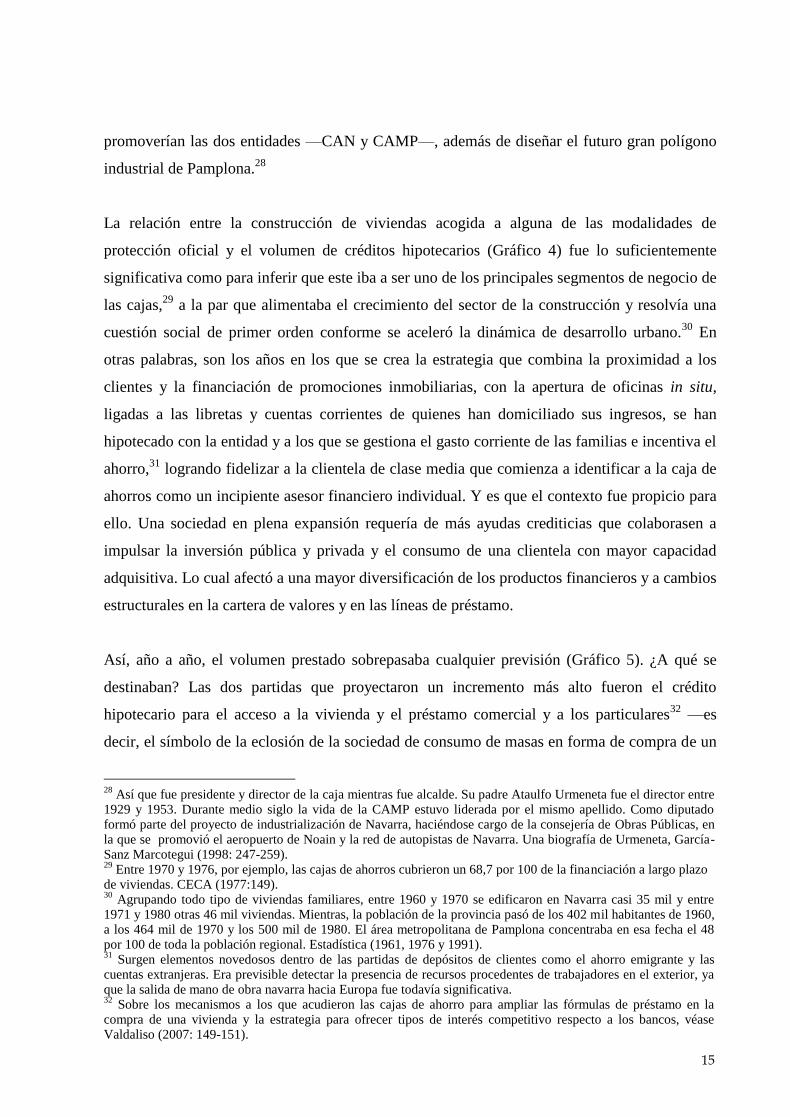

La relación entre la construcción de viviendas acogida a alguna de las modalidades de

protección oficial y el volumen de créditos hipotecarios (Gráfico 4) fue lo suficientemente

significativa como para inferir que este iba a ser uno de los principales segmentos de negocio de

las cajas,29

a la par que alimentaba el crecimiento del sector de la construcción y resolvía una

cuestión social de primer orden conforme se aceleró la dinámica de desarrollo urbano.30

En

otras palabras, son los años en los que se crea la estrategia que combina la proximidad a los

clientes y la financiación de promociones inmobiliarias, con la apertura de oficinas in situ,

ligadas a las libretas y cuentas corrientes de quienes han domiciliado sus ingresos, se han

hipotecado con la entidad y a los que se gestiona el gasto corriente de las familias e incentiva el

ahorro,31

logrando fidelizar a la clientela de clase media que comienza a identificar a la caja de

ahorros como un incipiente asesor financiero individual. Y es que el contexto fue propicio para

ello. Una sociedad en plena expansión requería de más ayudas crediticias que colaborasen a

impulsar la inversión pública y privada y el consumo de una clientela con mayor capacidad

adquisitiva. Lo cual afectó a una mayor diversificación de los productos financieros y a cambios

estructurales en la cartera de valores y en las líneas de préstamo.

Así, año a año, el volumen prestado sobrepasaba cualquier previsión (Gráfico 5). ¿A qué se

destinaban? Las dos partidas que proyectaron un incremento más alto fueron el crédito

hipotecario para el acceso a la vivienda y el préstamo comercial y a los particulares32

—es

decir, el símbolo de la eclosión de la sociedad de consumo de masas en forma de compra de un

28

Así que fue presidente y director de la caja mientras fue alcalde. Su padre Ataulfo Urmeneta fue el director entre 1929 y 1953. Durante medio siglo la vida de la CAMP estuvo liderada por el mismo apellido. Como diputado formó parte del proyecto de industrialización de Navarra, haciéndose cargo de la consejería de Obras Públicas, en la que se promovió el aeropuerto de Noain y la red de autopistas de Navarra. Una biografía de Urmeneta, García-Sanz Marcotegui (1998: 247-259). 29

Entre 1970 y 1976, por ejemplo, las cajas de ahorros cubrieron un 68,7 por 100 de la financiación a largo plazo de viviendas. CECA (1977:149). 30

Agrupando todo tipo de viviendas familiares, entre 1960 y 1970 se edificaron en Navarra casi 35 mil y entre 1971 y 1980 otras 46 mil viviendas. Mientras, la población de la provincia pasó de los 402 mil habitantes de 1960, a los 464 mil de 1970 y los 500 mil de 1980. El área metropolitana de Pamplona concentraba en esa fecha el 48 por 100 de toda la población regional. Estadística (1961, 1976 y 1991). 31

Surgen elementos novedosos dentro de las partidas de depósitos de clientes como el ahorro emigrante y las cuentas extranjeras. Era previsible detectar la presencia de recursos procedentes de trabajadores en el exterior, ya que la salida de mano de obra navarra hacia Europa fue todavía significativa. 32

Sobre los mecanismos a los que acudieron las cajas de ahorro para ampliar las fórmulas de préstamo en la compra de una vivienda y la estrategia para ofrecer tipos de interés competitivo respecto a los bancos, véase Valdaliso (2007: 149-151).

16

piso en propiedad que hay que equipar con electrodomésticos, menaje del hogar—. Y el cliente

que se lo pudiera permitir, añadiría la adquisición de un automóvil financiado a plazos. La

persistencia del apoyo financiero al campo —ahora en forma de mecanización agrícola y

regadío—,33

al menos vino acompañada de un despegue de los recursos de inversión crediticia

para las pequeñas y medianas industrias, que sólo en los sesenta comienzan a recibir un

tratamiento específico. En suma, signo del desarrollo y de la recuperación del subconsumo

anterior, la ampliación al crédito para el sector privado se orientó al servicio del consumidor

medio y del tupido tejido empresarial del secundario y del terciario. Por otra parte, el

compromiso benéfico de las cajas persistió con el préstamo corporativo para financiar obras

públicas y satisfacción de demandas sociales básicas en educación, centros de higiene y, desde

entonces con más brío, cultura.

En cualquier caso, tanto por lo tardío de su irrupción como por el volumen en términos de

valor, cabe concluir que el apoyo de la caja al sector empresarial por esta vía directa fue muy

limitado. Los préstamos para la industria únicamente despegaron a finales de los sesenta hasta

equipararse con el hipotecario en 1974, si bien retrocedió conforme el panorama industrial

declinó. De hecho, hubo de esperar a esta década para encontrar a la CAN participando en la

creación de diversas empresas principalmente dirigidas a la investigación, experimentación y

mejora agropecuaria.34

El principal objetivo es impulsar la comercialización de determinados

productos agrícolas y ganaderos propios de diversas zonas de Navarra, junto a la utilización de

semillas seleccionadas y plantas que proporcionan a los agricultores mayores rendimientos

económicos. El resultado no se aleja de lo esperable ya que la reglamentación de las cajas había

hecho que la incidencia sobre el sector industrial fuese por otra vía, la de la cartera de valores

sometida al dictado y el control del ministerio de Hacienda.

33 Así se insistía en operaciones de difusión de la propiedad mobiliaria, la mejora de fincas rústicas, los préstamos para fomento del ganado a bajo tipo de interés anual (un dos por ciento), la adquisición de utillaje agrario y las becas a la formación técnica. Entre otros ejemplos, se puede señalar la compra de finca "La Dehesa" en Ribaforada (1960) para parcelarla y adjudicarla entre los vecinos. Memoria (1960). 34

Se trata, en los setenta, de OPPOSA (para la patata de consumo y siembra), PLANASA, AGRO 2001, ENAQUESA (para la industria láctea y del queso), SENASA y la finca experimental de LA DEJA. En los ochenta se añadió a través del SENPA una bodega en crisis, Sarriá SA para reimpulsarla como marca de vinos de gran prestigio.

17

Gráfico 5: Cartera de préstamos de la CAN, 1965-1976 (millones de

pesetas corrientes)

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975

Vivienda (+Comercio y particulares) Agricultura e Industria

Corporativos Otros

Es cierto, asimismo, que el panorama había cambiado en esta etapa. Así, se observa una

diversificación del producto muy ligada a la ampliación del margen de maniobra financiera que

la nueva regulación bancaria había proporcionado a las cajas y que se acrecentó al final de la

dictadura (1973) y con la democracia (1977). La reducción de los coeficientes de inversión

obligatoria permitió la libre disposición de un porcentaje creciente de sus depósitos, con lo que

la CAN pudo elegir las inversiones que ofreciesen mejores rendimientos financieros.

Simultáneamente los fondos públicos perdieron posiciones en favor de las obligaciones —éstas

representaban un 38 por ciento del activo total en 1961, llegaron al 62 por ciento ya en 1969—.

Sin embargo, el grave deterioro de la coyuntura económica frenó la tendencia a la liberalización

de la actividad de las Cajas. El gobierno continuó utilizando sus fondos para financiar de forma

preferente a aquellos sectores en quiebra o bien para facilitar recursos a la propia

administración central, mediante el aumento del coeficiente de caja y la obligatoriedad de

depósitos en el Banco de España.35

A pesar de todo ello, el negocio de las finanzas regionales

se consolidó en plena recesión. Mientras el empleo industrial y en la construcción se reducía,

35

Jiménez (2003). Cóndor (2001).

18

las cajas navarras capearon bien lo peor del temporal de la crisis, mejorando el pasivo y creando

empleo (Gráfico 6).36

Gráfico 6: PIB navarro, empleo industrial y financiero y Pasico de la CAN,

1955-1995

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

19551959

19631967

19711975

19791983

19871991

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

Mill

pts

con

st.

Empleo Industrial Empleo Construcción Empleo Finanzas

Pasivo CAN PIB Navarra

2.3. 1985-1999: entidad financiera plena y creación del grupo empresarial

Esa estructura de la actividad de la Caja como intermediario financiero conservó algunos rasgos

e incorporó otros nuevos en esta última fase. Y es que, pese a las contingencias marcadas por el

signo negativo de la coyuntura, el perfil de la cartera de préstamos se consolidará entre 1980 y

1985, entrando en un largo ciclo expansivo hasta 1999. El apoyo financiero a la promoción de

viviendas se extendió sin retroceder de esa primera posición. Se estaban emancipando las

generaciones más numerosas de la historia demográfica de Navarra —y las primeras que

procedían de saldos migratorios positivos en todo el siglo XX—. Lo cual explica el fuerte

crecimiento del crédito al sector privado. Mientras, las pequeñas y medianas industrias fueron

asistidas en el ciclo expansivo que siguió a la entrada de España en Europa y se debilitó, una

vez más, con la recesión del arranque de los noventa. Lo que contrasta poderosamente con el

36

En este contexto, la CAN incrementa anualmente sus recursos humanos, que crecieron un 34% en este período

19

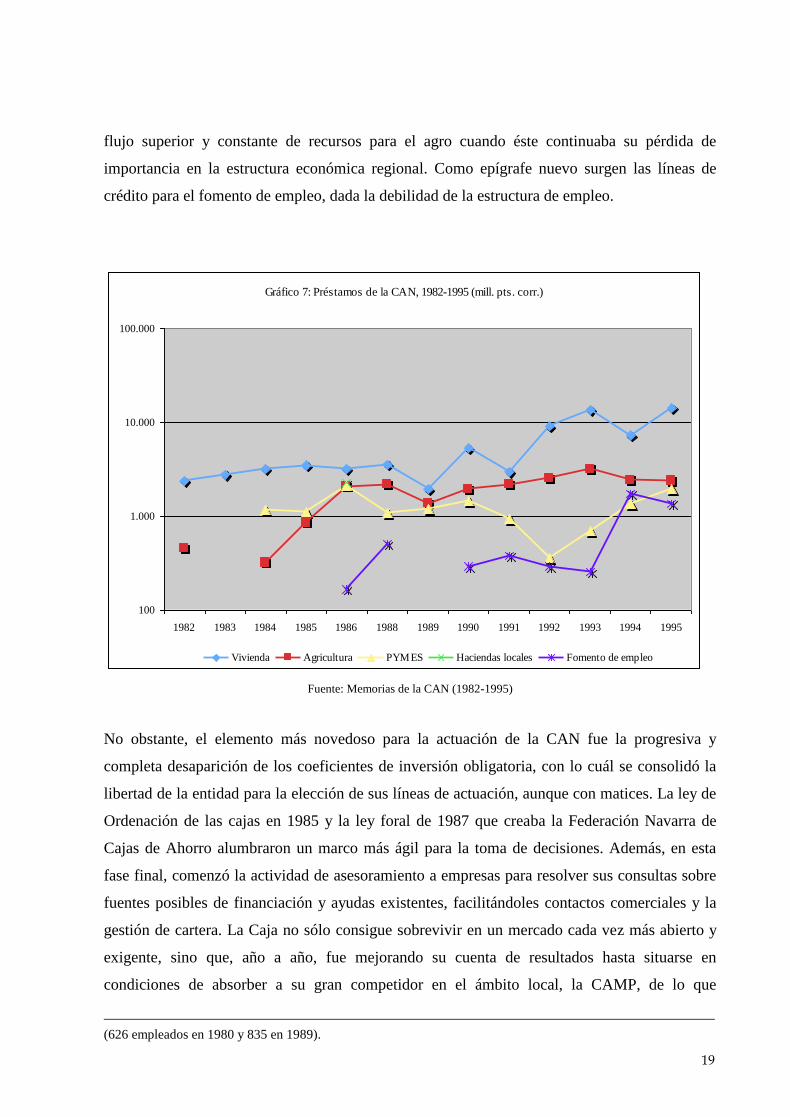

flujo superior y constante de recursos para el agro cuando éste continuaba su pérdida de

importancia en la estructura económica regional. Como epígrafe nuevo surgen las líneas de

crédito para el fomento de empleo, dada la debilidad de la estructura de empleo.

Gráfico 7: Préstamos de la CAN, 1982-1995 (mill. pts. corr.)

100

1.000

10.000

100.000

1982 1983 1984 1985 1986 1988 1989 1990 1991 1992 1993 1994 1995

Vivienda Agricultura PYMES Haciendas locales Fomento de empleo

Fuente: Memorias de la CAN (1982-1995)

No obstante, el elemento más novedoso para la actuación de la CAN fue la progresiva y

completa desaparición de los coeficientes de inversión obligatoria, con lo cuál se consolidó la

libertad de la entidad para la elección de sus líneas de actuación, aunque con matices. La ley de

Ordenación de las cajas en 1985 y la ley foral de 1987 que creaba la Federación Navarra de

Cajas de Ahorro alumbraron un marco más ágil para la toma de decisiones. Además, en esta

fase final, comenzó la actividad de asesoramiento a empresas para resolver sus consultas sobre

fuentes posibles de financiación y ayudas existentes, facilitándoles contactos comerciales y la

gestión de cartera. La Caja no sólo consigue sobrevivir en un mercado cada vez más abierto y

exigente, sino que, año a año, fue mejorando su cuenta de resultados hasta situarse en

condiciones de absorber a su gran competidor en el ámbito local, la CAMP, de lo que

(626 empleados en 1980 y 835 en 1989).

20

estatutariamente se definía como cajas de ahorro popular, pero que ya se habían transformado

en entidades financieras en un sentido pleno y competían duramente con los bancos privados,

españoles y europeos.

Al fin y al cabo, ese fenómeno había afectado al negocio típico financiero, recortando los

márgenes, y se buscó la alternativa de nueva rentabilidad en la inversión en nuevas empresas y

sectores emergentes. A excepción de las grandes cajas españolas, ese iba a ser el patrón de

referencia de las entidades de tamaño intermedio o pequeño como las dos navarras: tomar

participaciones accionariales directas en proyectos empresariales novedosos, reemplazando la

renta fija por la renta variable y la inversión directa en el tejido productivo.37

Una pieza esencial

de esa estrategia fue la creación paulatina del grupo empresarial específicamente con un

contenido financiero de Caja Navarra. Primero fue la creación de Gesnavarra para la gestión,

administración y representación de instituciones de inversión colectiva en un momento de auge

de la demanda de los nuevos activos financieros. Y poco después se fundó Seguros Navarra SA

para atender las necesidades de los clientes en el sector de riesgos. La participación acabará

integrando, a lo largo de los noventa, una correduría de seguros, una empresa para la realización

de actividades informáticas y tratamiento de la información, y una sociedad principalmente

dedicada a la tasación de bienes admitidos en garantía en el mercado hipotecario —Tasación y

Consultoría, SA—38

(Cuadro 4). En suma, se trató de una decisión clave para un negocio

consolidado que requería de una nueva organización interna de unidades funcionales para

seguir creciendo y una red embrionaria del grupo de empresas que promoviese mayores

rentabilidades y eficiencia financiera. Una más que probable debilidad gerencial otorgó un

grado alto de autonomía a las divisiones del negocio. El interés de la CAN se había centrado,

por tanto, en ampliar su presencia en el mercado financiero a través de nuevas actividades y

nuevos productos financieros.

Cuadro 3: Empresas participadas por la CAN a principios de 1999

37

Una aproximación a partir de las participaciones de las diez grandes cajas de ahorros en Cals (1998). 38

Y dentro del ámbito social en el surgimiento de una entidad gestora de una residencia para ancianos discapacitados.

21

Año % Capital

Actividad acc. Inv Social

1.- Sector Financiero y Servicios

CASER Compañía seguros cajas 1942 3,1

SONAGAR Compañía de garantía recíproca

1980 11

GESTORA NAVARRA DE INVERSIONES, S.A. (GESNAVARRA)

Gestora de fondos de inversión

1987 100 150 150

SEGUROS NAVARRA Gestora Fondos de Pensiones 1988 100

LICO CORPORACIÓN Sociedad de leasing 1988 1,1

INTERCAJA NAVARRA, S.A. Asesoramiento seguros 1989 100 10

CAPITAL NAVARRA, S.A. Las permitidas por la Ley del Mercado de Valores

1989 33 103 150

AHORRO CORPORACIÓN Agencia de Valores 1989 2,9

AHORROGEST HIPOTECARIO Soc. Crédito Hipotecario de las cajas

1989 6

INFODESA, S.A. Servicios Informáticos 1990 25 50 200

NAVARRA BOLSA, S.A. Administración y representación de instituciones de inversión colectiva

1991 33 33 100

TASACIONES Y CONSULTORÍA, S.A. Tasación de bienes 1991 50 13 25

SERVICIOS FINANCIEROS DE NAVARRA, S.A.

Servicios de asesoramiento financiero y morosidad

1997 20

CLAVE VIAJES, S.A. Las propias de las Agencias de Viajes

1997 50

2.- Sector Industrial

Agroalimentario

ORGANIZACIÓN DE LA PATATA DEL PIRINEO OCCIDENTAL, S.A. (OPPOSA)

Producción de patata seleccionada de siembra

1951 33 32 123

PLANTAS DE NAVARRA, S.A. (PLANASA)

Producción y comercialización de productos agrícolas

1973 50 150 20

ENAQUESA Producción de quesos de Roncal

1975 12

BODEGA DE SARRIA, S. A. (BODESA) Producción y comercialización de vinos y licores

1981 100 486 400

LA DEJA, S.A. Producción, explotación y comercialización de productos agrícolas

1983 100 103 38

IPARLAT Producción de lácteos 1992 0,5

AGRO 2001, S.A. Investigación, y estudio de plantas, aguas y suelos

1996 50 27 96

Energía

EHN (Energía Hidroelétrica de Navarra) Energías renovables (eólica, solar)

1989 10

SIESA (Sociedad de Inversiones Energéticas, S.A.)

Energías renovables 1998 100

ELÉCTRICA RIBERA DEL EBRO Central de Gas de Castejón 1998 10

Telecomunicaciones

REDES DE TELECOMUNICACIÓN DE NAVARRA, S.A. (RETENA)

Telecomunicaciones por cable 1995 32 132 550

RETEVISIÓN Operador nacional de telefonía movil

1997 2,8

22

RETERIOJA Telecomunicaciones por cable 1997 38

RETEVISION MOVIL Operador nacional de cable 1998 3

CYC Operador de cable en Madrid 1998 5

Servicios Sociales: Residencias asistidas

GESTIÓN SOCIAL DE SAN ADRIÁN, S.A.

Gestión de residencia de ancianos

1993 25 45 50

INICIATIVA ASISTENCIAL, S.A. Promoción y gestión de residencias

1996 33 17 50

RECURSOS ASISTENCIALES Promoción y gestión de residencias

1997 100

Inmobiliaria-Infraestructuras

INMOBILIARIA NAFERMIN, S.A. Mercado Inmobiliario 1995 100 10 10

NEC NAV CONSTRUCCIÓN Obras de infraestructura 1997 11

Sociedades de Inversión

SOCIEDAD DE DESARROLLO DE NAVARRA, S.A.

Colaboración mejora estructuras empresariales de Navarra

1986 20 556 2780

INVERSIÓN AHORRO 2000, S.A. Sociedad de Inversión 1998 20

Otras

CEIN Centro europeo de empresas 1991 0,5

ACERÍA COMPACTA DE BIZKAIA Planta siderúrgica 1994 2,9

LÍNEAS AÉREAS NAVARRAS, S.A. Transporte aéreo de pasajeros y mercancías

1995 36

INDICE MULTIMEDIA Edición guías telefónicas 1998 5,3

Fuente: Memorias de la CAN (vv.aa) y Diario de Navarra (24/01/1999).

De este modo, a la altura de 1999 el núcleo duro del grupo de empresas participadas en el

sector financiero y de servicios y en el sector industrial incluía una gama de actividades que iba

de lo tradicional —las agroalimentarias, las financieras y las inmobiliarias—, a la innovación

—las energías renovables y las telecomunicaciones, dos sectores con alto potencial de

crecimiento—, junto a las sociedades de inversión y de servicios asistenciales.39

Había que

buscar una respuesta a los cambios en la estructura del ahorro y esto pasó por crear sociedades

gestoras de instituciones de inversión colectiva, compañías de seguros y gestores de fondos de

pensiones y presencia accionarial en empresas y sociedades que introducían un nivel de riesgo

inusual en el ámbito de las cajas. Algo no muy distinto a lo que hicieron las cajas de ahorros

españolas a partir de 1990 y que respondía al cambio de cultura financiera en una sociedad en

la que el desarrollo económico y el bienestar propició dejar a tras el concepto tradicional de

ahorro familiar y sustituirlo por fórmulas nueva, más arriesgadas pero asimismo con mayor

posibilidades de lograr rentabilidades más altas. Una parte del ahorro popular se había mutado

en fondos de inversión.

39

La acción sobre el sector industrial iba más lejos. Así Ahorro 2000 se dedicaba a la compra de participaciones empresariales y su venta a medio plazo. La naviera Elcano de buques y petroleros, la auxiliar de la automoción Copo o la empresa navarra de frío industrial Koxka son algunos ejemplos.

23

En el caso que estudiamos hubo un elemento diferenciador basado en la proximidad entre los

equipos de dirección de la entidad y el gobierno regional a la hora de detectar oportunidades y

tomar decisiones rápidas en un escenario que conocen y dominan a fondo. Buena parte de esas

iniciativas tendentes a crear un grupo industrial y financiero contaron con la respuesta

inmediata en forma del apoyo institucional, legislativo y tributario del gobierno de Navarra,

cuyas competencias en materias fiscal e industrial so superiores a las del resto de comunidades

autónomas. Era el tiempo de desempeñar una estrategia que combatiese la mayor competencia,

el recorte de márgenes por la caída de los tipos de interés y el reto de la Unión Monetaria. La

temprana apuesta gubernamental, con la implicación financiera de la CAN, por las tecnologías

renovables constituye el mejor ejemplo. Fundada en 1989 por cuatro socios institucionales —

Sodena, Iberdrola, CAN y Cementos Pórtland—, Energía Hidroeléctrica de Navarra se orientó

desde 1994 hacia la energía eólica hasta convertirse en líder mundial y añadir los

biocombustibles y la solar. Ese ritmo de crecimiento, internacionalización y capitalización

exigía un cambio de escala que propició su venta al Grupo Acciona en 2003, dando lugar a

unas plusvalías multimillonarias.

3.- Un epílogo en forma de fusión por absorción

En ese especial contexto, la idea de integrar a las dos cajas navarras en una única entidad que

adquiriese las dimensiones adecuadas para afrontar los retos de un mercado más abierto y

competitivo comenzó a cobrar cuerpo relativamente pronto. La histórica competencia debía

tornarse en cooperación y las dependencias del pasado se iban a mostrar poderosas. Es probable

que la misma creación, a iniciativa del gobierno regional, en 1987, de la Federación Navarra

de Cajas de Ahorro estuviese ligada a este proyecto. Sin embargo, por encima de los factores de

eficiencia económica y financiera, prevalecieron los de naturaleza política.40

Si la CAN actuaba

como el instrumento financiero del gobierno de Navarra, la CAMP lo era del ayuntamiento de

Pamplona. Los procesos electorales habían colocado al frente de ambas instituciones a partidos

y coaliciones políticas de signo mal avenido (la derecha conservadora en el palacio foral, un

tripartito que aunaba a centristas, socialistas e Izquierda Unida en la casa consistorial). A la

clásica competencia financiera por el mercado regional de capitales, se añadía la del mercado

del voto y, por lo tanto, la falta de sintonía entre los presidentes de ambos consejos de

40

Para el marco general español, Antón (1998).

24

administración, que eran quienes debían abrir y liderar el posible proceso de fusión.41

Mientras que las vecinas cajas vascas y las catalanas culminaban sendos procesos de

integración entre 1988 y 1990 y la banca privada española hacia otro tanto, las de Navarra

hubieron de esperar hasta el año 2000, es decir, toda una década en la que se intensificaron las

condiciones de competencia y la idea integradora quedó aparcada. En ese ciclo la CAN ganó

tamaño y diversificó con éxito sus activos y participaciones empresariales42

, mientras que la

CAMP no ofreció tan buenos resultados, a la par que su tasa de beneficios declinaba. El

volumen de activos de la caja provincial era cuatro veces mayor y el de beneficios nueve veces

el de la caja pamplonesa. En estas condiciones, a principios de 1998 el consejo de la primera

lanzaba la oferta de iniciar el estudio para acometer la fusión. Durante el año siguiente Caja

Pamplona se mostró poco receptiva hasta que, en marzo de 1999 aceptaba negociarla. La

coincidencia en el signo electoral de quienes ganaron las elecciones forales y municipales en

junio de 1999 aceleró el proceso y entre octubre y noviembre se firmaba el acuerdo.

Los informes económicos y jurídicos fueron encargados a la consultora norteamericana Bain &

Company y al despacho madrileño de Ureba, Bauza y Asociados. El esquema aprobado fue el

de una fusión por absorción no sólo por las diferencias de volumen de negocio de una y otra

caja, sino sobre todo porque siendo la principal la CAN se garantizaba que la nueva entidad

mantuviera en sus estatutos el carácter singular y foral que la diferenciaba del resto de cajas

asociadas a la CECA. Y foral quería decir privativo en el reconocimiento pactado de atribuir al

gobierno navarro “la competencia exclusiva” en materia de cajas y, por lo tanto, de poder, entre

otras funciones, adoptar unos órganos de gobierno distintos a los que marcaba la LORCA de

1985, con lo que se resolvía el equilibrio de fuerzas políticas procedentes de la autoridad

autonómica y de la municipal, preservaba la mayoría en el consejo al ejecutivo foral y se eludía

una democratización en el mismo sentido que en otras cajas de ahorros.43

41

En este apartado hemos utilizado como fuente la prensa local, nacional y económica ya que no hemos accedido a los estudios encargados para la fusión. 42

Lo que choca frontalmente con la opinión del presidente de la Confederación de Empresarios de Navarra, quien al hilo de la fusión manifestó que la nueva caja debería ser más activa en las inversiones del sector empresarial navarro ya que “su apuesta ha sido prácticamente inexistente”. “Si se hace una encuesta entre los pequeños y medianos empresarios de la comunidad, la respuesta no daría lugar a la duda, porque desde siempre [los órganos directivos de las cajas] han adoptado una actitud muy conservadora”. DN, 19 de enero de 2000. 43

Así se prescindía de la creación de una asamblea general, se ampliaba el consejo para dar entrada a los representantes municipales a la vez que se seguía reservando diez puestos para el presidente y los nueve consejeros del gobierno de Navarra, se creaba una vicepresidencia para el alcalde la capital, se reservaba un número mayor vocales-vecinos y, más importante todavía, se diseñaba una comisión ejecutiva encargada de la gestión ordinaria. Un editorial Diario de Navarra resulta revelador: “la fusión de las dos cajas […] sí puede convertirse en una fuerza

25

Cuadro 4: Cuentas de resultados y situación de las Cajas Navarras previas a la fusión,

(en millones de pesetas)

AÑO 1999 CAN CAMP Nueva Caja

Margen de Intermediación 18.750 5.080 23.830

comisiones netas 5.896 1.448

Margen Básico 24.646 6.528 31.174

operaciones financieras 5.100 96

Margen ordinario 29.746 6.624 36.370

Gastos de explotación -14.387 5.492

Gastos de personal 8.190 3.055

Margen de explotación 15.359 1.132 16.491

dotaciones y provisiones -1.213 -4

desdotaciones 1.568 64

beneficio extraordinario 393

pérdidas extraordinarias -2.199

Resultado antes de impuestos 13.515 1.585 15.100

Impuesto sociedades -2.987 -82 -3.069

Beneficio neto (pts) 10.529 1.503 12.032

Beneficio neto (%) 6,4 1,8 4,1

Número de Oficinas 164 105 269

Número de Cajeros automáticos 233 119 352

Número de Trabajadores 975 376 1.351

Puesto Ranking Nacional 16 54 13

Valor Activo 796.041 196.534 992.575

Depósito de clientes 637.140 173.625 810.765

Depósitos del sector público 19.405 22.443 41.848

Créditos 433.088 125.979 559.067

Reservas 86.173 10.765 96.938

Ratio de Eficiencia 54,66

Fondo de dotaciones y reservas 85.502

Fondo para obra social 4.282

Fondos especiales 30.041

Fondos de Inversión y Pensiones 403.264

Ratio de morosidad 1

Número de Clientes 353.000

Fuente: Memorias de las Cajas (1999).

Desde la perspectiva económica y financiera hay que reseñar que los equipos directivos de

ambas entidades diseñaron una estrategia ad hoc para garantizar el éxito de una operación que

consolidaba su cuota de mercado local, se situaba entre las trece primeras cajas españolas en

a medio plazo porque blinda el sistema financiero foral ante las tentaciones de otras entidades para penetrar en el mercado con fuerza, quedándose con la caja más débil de las dos”. DN, 31 de enero de 1999, 16, 17, 26 de octubre y12 de noviembre de 1999.

26

cuanto a pasivo captado y pretendía seguir la senda de diversificación empresarial, inversión

crediticia y expansión fuera de Navarra,44

atendiendo a sectores estratégicos de alta

rentabilidad. No se puede perder de vista los elevados costes de adaptación y optimización en

recursos humanos, inversión en sistemas de información y el conjunto de unidades funcionales

de una entidad financiera de tales dimensiones que, como casi todas, observaba una reducción

relativa del ahorro y se decidía por la diversificación y el riesgo. De hecho, 2000 y 2001

cosecharon balances decrecientes en beneficios, mientras se completaba el ajuste de plantillas y

se dotaba de un nuevo equipo directivo a principios de 2002 dispuesto a impulsar un plan

estratégico para competir y crecer. Las cuentas de resultados entre 2003 y 2007 revelan una

mejora de posiciones en rentabilidad alta y generando valor.45

Esta empresa financiera logró

crecer más de lo que lo hizo la región. A su favor ha jugado un ciclo prolongado de crecimiento

económico en España, uno de los más elevados de la eurozona, lo que facilitó una entrada en el

siglo XXI para acometer ese ambicioso plan de expansión y diferenciación, con una imagen de

marca reforzada por esa larga trayectoria histórica que identifica la región con la entidad

financiera46

y las instituciones de gobierno más próximas, desde el ahorro popular de

inspiración social al negocio bancario del capitalismo posindustrial.

Bibliografía:

Alcaide, J. y Cuadrado (1988), “La economía navarra en perspectiva: una referencia a la evolución de algunas magnitudes básicas”, Papeles de Economía Española. Economía de las Comunidades Autónomas, nº 6, pp. 19-26. Antón, J.A. (1998), “Régimen jurídico de las cajas de ahorros. Las normas autónomicas”, Papeles de Economía

Española, 74-75, pp. 142-149.

Ardaiz, I. (1980), Navarra elementos para su estudio regional. Pamplona, Eusko Ikaskuntza.

Arroyo, J.V. (205), “Las Cajas de Ahorros en los mercados financieros del País asco, Navarra y La Rioja:

44

Memoria de la CAN (1999: 68-69). Lo cierto es que la expansión territorial apenas había sobrepasado las fronteras de Navarra (contaba con quince sucursales entre Madrid, Barcelona, Zaragoza, La Rioja y Burgos en el momento de la fusión). Aunque está todavía pendiente de recurso, el Consejo de la Comisión Nacional de la Competencia, en noviembre de 2007, impuso a las cajas de ahorros vascas y de Navarra sanciones por valor de 24 millones de euros por haber actuado entre 1990 y 2005 como un cártel pactando la no competencia territorial y coordinando comportamientos frente a terceros como fijación de precios, tipos de interés inmobiliario y remuneraciones. [www.cncompetencia.es/notasdeprensa/22.11.2007]. La base documental que esgrimen son las actas de la Federación Vasco-navarra de Cajas de Ahorros, fundada en 1924 a fin de coordinar las tareas comunes a esas entidades. 45

Memorias (2001-2007). Así el negocio con empresas ha pasado de suponer el 19 por 100 del total de la inversión creditica en 2001 al 39 por 100 en 2007. El grupo de empresas de la Caja, ahora llamado Corporación Caja Navarra, ha combinado las inversiones en los sectores punteros a nivel nacional e internacional (el líder en vending Azkoyen SA, Antolín de automoción, Isolux, Corsán-Corviam de ingeniería aplicada y construcción, el fabricante de carretillas Tecna) y las desinversiones para financiar nuevos proyectos como la Autovía del Camino o los regadíos del Canal de Navarra. Negocios en Navarra, nº 161 (2005): entrevista al director de la corporación.. 46

Sobre este factor en el caso general de las cajas españolas, Comín (2007: 213). En el caso de Navarra, las instituciones de ahorro han contribuido a la construcción de una determinada versión de la identidad colectiva de los navarros.

27

características y su comportamiento expansivo entre 1940 y 1960”, VIII Congreso de la Asociación de Historia

Económica, Santiago de Compostela.

BBV (1999), Renta Nacional de España y su distribución provincial. Serie homogénea. Años 1955 a 1993 y

avances 1994 a 1997. 3 vols. Bilbao, Fundación BBV.

Bono, F. y Fernández-Clemente, E. (dirs.), (2001), Ibercaja, una aportación al desarrollo económico y social

(1876-2001). Zaragoza, Ibercaja,

Caja de Ahorros de Navarra (1933), Síntesis de su actuación durante los diez primeros años de su vida. Unión

Gráfica, Tolosa.

Cals, J. (1998): “Las participaciones empresariales de las cajas de ahorros españolas”, Papeles de Economía

Española, pp. 74-75.

CECA (1977), Las cajas de ahorro: situación actual y perspectivas futuras de su estructura y funciones. Madrid,

CECA.

Comín, F. (2001), “Las cajas de ahorros en la España contemporánea (1835-2000)”, en Bono, F. y Fernández-

Clemente, E. (2001), pp. 29-48.

Comín, F. (2007), “Spanish savings banks and the competitive cooperation model (1928-2002)”, Revista de

Historia Económica, 2, pp. 199-230.

Cóndor, V. (2001), “La evolución económico-financiera de la Caja”, en Bono, F. y Fernández-Clemente, E.

(2001), pp.171-190.

De la Torre, J. (2005), “Instituciones, empresarios y mercado: la industrialización de Navarra bajo el franquismo”,

Revista de Historia Industrial, nº 27, pp. 121-161.

De la Torre, J. y Blanco, C. (1997), “Evolución económica de la Caja”, en CAN (1997), Navarra y la Caja en 75

años, 1921-1996. Pamplona, Caja de Ahorros de Navarra.

De la Torre, J. y García-Zúñiga, M. (2003), “Política presupuestaria y crecimiento económico en Navarra, 1890-

1970”, Revista de Historia Económica, Invierno, nº 1, pp. 113-145.

Erro, C. (1998): “La Caja de Ahorros Municipal de Pamplona: historia de una institución arraigada en Navarra”,

en González Enciso, A. (dir.) (1998), La Caja de Ahorros y Monte de Piedad Municipal de Pamplona: 125 años

de historia (1872-1997). Pamplona, CAMP.

García-Sanz Marcotegui, A. (1998), Diccionario biográfico de los diputados forales de Navarra (1931-1984) y de

los secretarios de la Diputación (1834-1984). Pamplona, Gobierno de Navarra.

Garrúes, J. (2006), «Del lento despertar de la empresa industrial Navarra y el acelerado tránsito al capitalismo

gerencial», García Ruiz, J. L. y Manera, C. (dirs.), Historia empresarial de España. Un enfoque regional en

profundidad, Madrid, Lid, pp.173-210.

Gobierno de Navarra (1991), Panorama estadístico de Navarra. Pamplona, Departamento de Economía y

Hacienda.

INE (1961), Reseña estadística de Navarra, año 1960. Madrid, Presidencia del Gobierno.

INE (1976), Reseña estadística de Navarra, año 1974. Madrid, Presidencia del Gobierno.

INE (1986), Reseña estadística de Navarra, año 1984. Pamplona, Gobierno de Navarra.

Jiménez, J.C. (2003), “La España de los últimos cincuenta años: Expansión y modernización de las Cajas de

Ahorros”, en CECA (2003), Siglo y medio de ahorro en España. Madrid, Confederación Española de Cajas de

Ahorro.

Lana, J. M. y De la Torre, J. (2006), “Land Market and Credit in the Transition to Capitalism, Navarra, 18th

-19th

Centuries”, Sesión 21 del XIV International Economic History Congress, Helsinki, 21-25 agosto 2006.

Maixé, J.C. (dir.) (2003), El ahorro de los gallegos. Orígenes e historia de Caixa Galicia (1876-2002). Fundación

Caixa Galicia.

Majuelo, E. (1991), Del catolicismo agrario al cooperativismo empresarial : setenta y cinco años de la

Federación de Cooperativas navarras, 1910-1985. Mapa.

Maluquer, J. (2001), “Las comunidades autónomas españolas bajo el impacto de la integración en la Unión

Europea”, en Germán, L., Llopis, E., Maluquer de Motes y Zapata, S., eds. Historia Económica Regional de

España. Siglos XIX y XX. Barcelona, Crítica. pp.525-560.

Martín Aceña, P. y Titos Martínez, M. (eds.) (1999), El sistema financiero en España. Una síntesis histórica.

Granada, Editorial Universidad de Granada.

Nadal, J. y Sudrià, C. (1983), Historia de la Caja de Pensiones. La Caixa dentro del sistema financiero catalán.

Barcelona, La Caixa.

Prados de la Escosura, L. (2003), El progreso económico de España (1850-2000). Madrid, Fundación BBVA.

28

Remírez, J.A. (1991), El ahorro y la renta en Navarra. Pamplona, Gobierno de Navarra.

Titos, M. (1991), “La respuesta histórica de las cajas de ahorros a las demandas de la sociedad española”, Papeles

de Economía Española, 46, pp. 12-38.

Titos, M. (1998), “La creación de las cajas de ahorros. Motivaciones, protagonistas y evolución numérica”,

Papeles de Economía Española, 74-75, pp. 309-321.

Titos, M. (1999), “Las Cajas de Ahorros, 1853-1962)”, en Martín Aceña, P. y Titos, M. (eds.), pp. 135-161.

Uranga, J.L. (1988), “El sector crediticio en Navarra. Situación actual y perspectivas”, Papeles de Economía

Española, 6, pp. 321-352.

Uriel, E. y Maudos, J. (1998), Capitalización y crecimiento de la economía navarra, 1955-1997. Bilbao,

Fundación BBV.

Valdaliso, J.Mª (2007): BBK (1907-2007). Cien años de compromiso con el desarrollo económico y el bienestar

de Bizkaia. Bilbao, BBK.

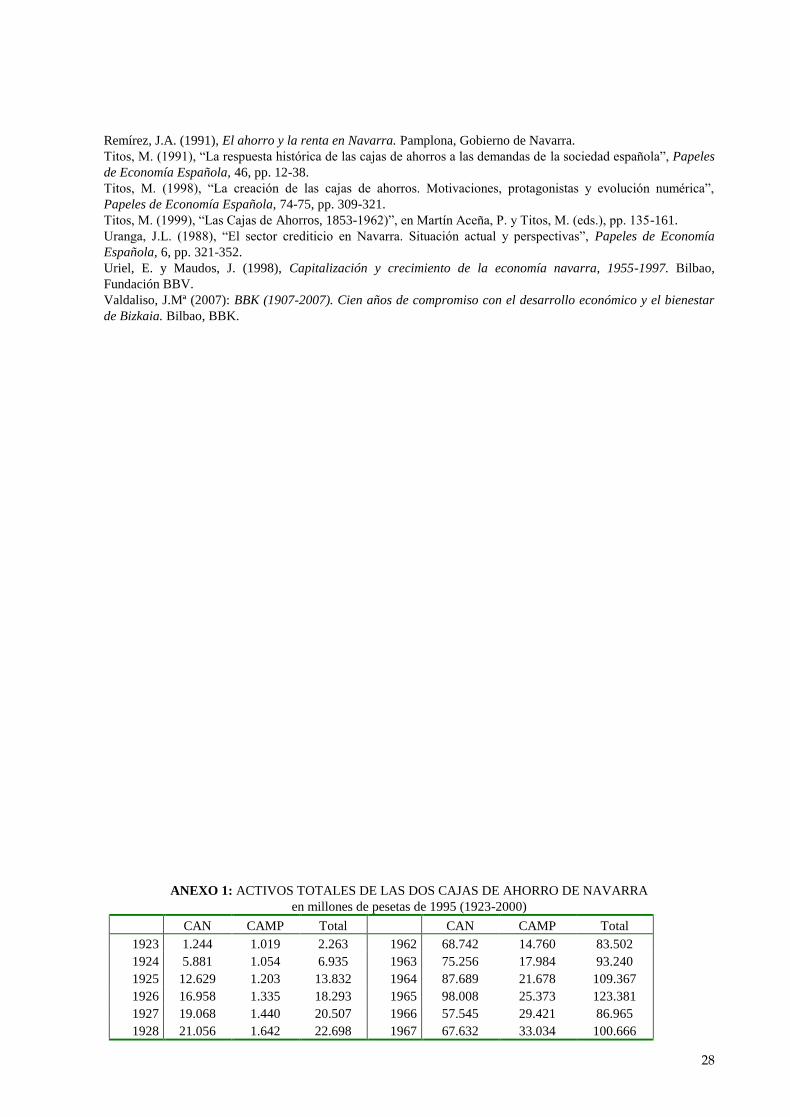

ANEXO 1: ACTIVOS TOTALES DE LAS DOS CAJAS DE AHORRO DE NAVARRA

en millones de pesetas de 1995 (1923-2000)

CAN CAMP Total CAN CAMP Total

1923 1.244 1.019 2.263 1962 68.742 14.760 83.502

1924 5.881 1.054 6.935 1963 75.256 17.984 93.240

1925 12.629 1.203 13.832 1964 87.689 21.678 109.367

1926 16.958 1.335 18.293 1965 98.008 25.373 123.381

1927 19.068 1.440 20.507 1966 57.545 29.421 86.965

1928 21.056 1.642 22.698 1967 67.632 33.034 100.666

29

1929 22.795 1.667 24.462 1968 77.651 41.957 119.608

1930 23.115 1.782 24.897 1969 92.670 49.795 142.465

1931 22.867 1.804 24.671 1970 105.428 58.790 164.218

1932 26.616 2.227 28.843 1971 119.753 37.728 157.482

1933 29.409 2.340 31.748 1972 138.354 45.709 184.063

1934 32.065 2.365 34.431 1973 155.160 66.271 221.430

1935 2.929 1974 155.524 83.218 238.741

1936 2.976 1975 169.133 71.477 240.610

1937 2.920 1976 185.289 63.061 248.350

1938 3.040 1977 186.250 94.175 280.425

1939 3.310 1978 184.110 96.722 280.832

1940 3.583 1979 206.047 97.474 303.521

1941 27.818 3.151 30.969 1980 205.704 114.490 320.194

1942 27.552 2.991 30.543 1981 218.878 116.818 335.696

1943 30.771 3.136 33.908 1982 230.413 118.615 349.028

1944 31.299 3.188 34.487 1983 246.904 109.890 356.794

1945 34.969 3.152 38.121 1984 275.155 74.634 349.789

1946 32.682 3.358 36.041 1985 291.927 88.889 380.816

1947 34.285 3.217 37.502 1986 318.023 91.664 409.687

1948 38.931 3.234 42.166 1987 305.346 94.563 399.909

1949 38.871 3.275 42.145 1988 349.520 104.376 453.896

1950 35.455 2.983 38.438 1989 398.212 106.600 504.813

1951 32.476 2.896 35.372 1990 408.923 107.739 516.662

1952 34.180 3.201 37.382 1991 441.755 120.360 562.114

1953 35.022 3.272 38.294 1992 496.858 124.034 620.892

1954 36.762 3.416 40.178 1993 510.710 134.336 645.046

1955 40.018 3.794 43.812 1994 543.052 134.891 677.943

1956 40.293 4.014 44.308 1995 572.685 153.959 726.644

1957 43.406 4.827 48.233 1996 603.575 153.028 756.602

1958 44.149 6.270 50.420 1997 644.128 161.886 806.014

1959 45.662 8.414 54.076 1998 691.991 168.120 860.112

1960 52.284 9.848 62.133 1999 722.754 178.440 901.194

1961 59.637 11.838 71.475 2000 934.780

Fuente: Memorias anuales de la Caja de Ahorros de Navarra y de la Caja de Ahorros Municipal de Pamplona.

Nota: Se ha utilizado el deflactor del PIB al coste de los factores de Prados de las Escosura (2003).

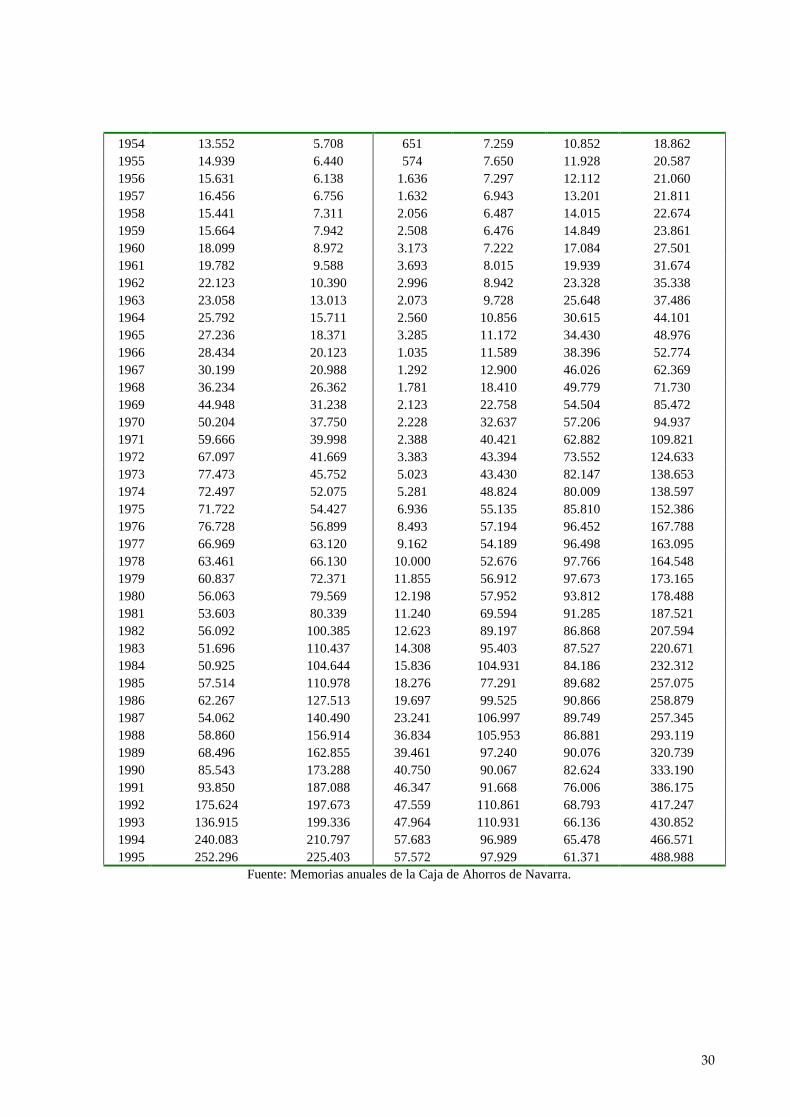

ANEXO 2: CARTERA DE VALORES, INVERSIONES CREDITICIAS Y ACREEDORES DE LA CAJA DE AHORROS DE NAVARRA en millones de pesetas de 1995 (1950-1995)

ACTIVO PASIVO

TOTAL CARTERA

VALORES TOTAL

INV.CRED CUENTAS

CORR. AHORRO A

PLAZO LIBRETAS TOTAL

ACREEDORES

1950 11.543 5.425 690 7.033 9.618 17.342

1951 10.539 5.775 603 6.557 9.095 16.255

1952 11.523 6.616 426 6.911 9.911 17.392

1953 13.022 5.572 614 6.978 10.275 17.995

30

1954 13.552 5.708 651 7.259 10.852 18.862

1955 14.939 6.440 574 7.650 11.928 20.587

1956 15.631 6.138 1.636 7.297 12.112 21.060

1957 16.456 6.756 1.632 6.943 13.201 21.811

1958 15.441 7.311 2.056 6.487 14.015 22.674

1959 15.664 7.942 2.508 6.476 14.849 23.861

1960 18.099 8.972 3.173 7.222 17.084 27.501

1961 19.782 9.588 3.693 8.015 19.939 31.674

1962 22.123 10.390 2.996 8.942 23.328 35.338

1963 23.058 13.013 2.073 9.728 25.648 37.486

1964 25.792 15.711 2.560 10.856 30.615 44.101

1965 27.236 18.371 3.285 11.172 34.430 48.976

1966 28.434 20.123 1.035 11.589 38.396 52.774

1967 30.199 20.988 1.292 12.900 46.026 62.369

1968 36.234 26.362 1.781 18.410 49.779 71.730

1969 44.948 31.238 2.123 22.758 54.504 85.472

1970 50.204 37.750 2.228 32.637 57.206 94.937

1971 59.666 39.998 2.388 40.421 62.882 109.821

1972 67.097 41.669 3.383 43.394 73.552 124.633

1973 77.473 45.752 5.023 43.430 82.147 138.653

1974 72.497 52.075 5.281 48.824 80.009 138.597

1975 71.722 54.427 6.936 55.135 85.810 152.386

1976 76.728 56.899 8.493 57.194 96.452 167.788

1977 66.969 63.120 9.162 54.189 96.498 163.095

1978 63.461 66.130 10.000 52.676 97.766 164.548

1979 60.837 72.371 11.855 56.912 97.673 173.165

1980 56.063 79.569 12.198 57.952 93.812 178.488

1981 53.603 80.339 11.240 69.594 91.285 187.521

1982 56.092 100.385 12.623 89.197 86.868 207.594

1983 51.696 110.437 14.308 95.403 87.527 220.671

1984 50.925 104.644 15.836 104.931 84.186 232.312

1985 57.514 110.978 18.276 77.291 89.682 257.075

1986 62.267 127.513 19.697 99.525 90.866 258.879

1987 54.062 140.490 23.241 106.997 89.749 257.345

1988 58.860 156.914 36.834 105.953 86.881 293.119

1989 68.496 162.855 39.461 97.240 90.076 320.739

1990 85.543 173.288 40.750 90.067 82.624 333.190

1991 93.850 187.088 46.347 91.668 76.006 386.175

1992 175.624 197.673 47.559 110.861 68.793 417.247

1993 136.915 199.336 47.964 110.931 66.136 430.852

1994 240.083 210.797 57.683 96.989 65.478 466.571

1995 252.296 225.403 57.572 97.929 61.371 488.988

Fuente: Memorias anuales de la Caja de Ahorros de Navarra.