Download - Como Está La Economia Colombiana

Contenido

1. Economía Colombiana

3. Crisis subprime

5. Economía Internacional

Economía Colombiana

Crecimiento

PIB COLOMBIA

-7

-5

-3

-1

1

3

5

7

9

1/01/1

995

1/01/1

996

1/01/1

997

1/01/1

998

1/01/1

999

1/01/2

000

1/01/2

001

1/01/2

002

1/01/2

003

1/01/2

004

1/01/2

005

1/01/2

006

1/01/2

007

CRECIMIENTO DE LA ECONOMIA

¿Evolución?

• La economía Colombiana se encuentra creciendo a tasas superiores al promedio histórico

• Adicionalmente se encuentra en la parte alta del ciclo

¿Desagregados?

• Varios sectores son los que están creciendo por encima del PIB promedio – Transporte, Comercio, Industria y Construcción

CRECIMIENTO DE LA ECONOMIA

Crecimiento Anual por Sectores

3,8% 3,3% 4,0% 3,5% 2,6% 1,2% 1,9% Otros*/

11,2% 11,2% 7,2% 7,6% 5,4% 1,9% 3,1% Comercio

28,3% 14,6% 11,8% 12,4% 13,3% 12,4% 3,9% Construcción

14,6% 10,8% 3,9% 7,2% 4,5% 2,6% 1,3% Industria

-0,9% 0,6% 2,1% 2,7% 13,7% -0,5% -6,1% Minería

1,7% 2,3% 1,9% 2,0% 2,7% 0,1% -0,4% Agricultura

I - 2007200620052004200320022001

El crecimiento y las mejores condiciones de la economía se han reflejado en todos los sectores

En el primer trimestre de 2007, el valor agregado del sector creció 28,27% respecto al primer trimestre de 2006 como resultado del aumento en el valor agregado de:

Obras civiles en 39,61%

Edificaciones en 20,07%.

Si se compara con el trimestre inmediatamente anterior, el valor agregado de la construcción aumentó en 16,32%.

Este resultado se explica por el crecimiento de:

Edificaciones de 8,17%

Obras civiles de 27,77%.

De acuerdo con los resultados del indicador de inversión en obras civiles - IIOC, al comparar el primer trimestre de 2007 con el mismo periodo del año 2006, los productos que presentaron crecimiento en sus inversiones fueron:

Vías férreas y pistas de aterrizaje (859,98%), carreteras, calles, caminos y puentes (32,18%), tuberías para el transporte a larga distancia (35,66%), otras obras de ingeniería (116,50%) y construcciones para la minería (82,27%).

El crecimiento de la construcción está concentrado en obras civiles...

CRECIMIENTO DE LA ECONOMIA

CRECIMIENTO DE LA ECONOMIAEste crecimiento en obras civiles está explicado por un fuerte incremento de la inversión pública...

CRECIMIENTO DE LA ECONOMIAAsí mismo se evidencia que la inversión privada está siendo financiada por los Bancos...

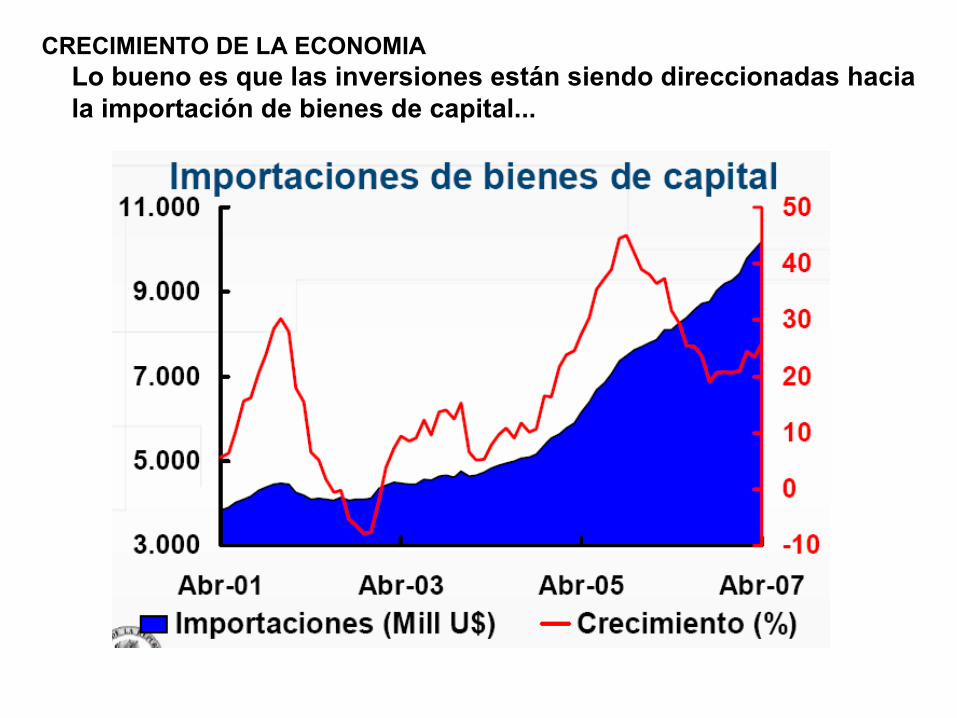

CRECIMIENTO DE LA ECONOMIALo bueno es que las inversiones están siendo direccionadas hacia la importación de bienes de capital...

Inversión - América Latina(% del PIB)

La inversión está creciendo y se encuentra cerca del promedio latinoamericano

País 2002 2003 2004 2005 2006 I-2007Promedio

2002 - 2007Argentina 11,8% 15,2% 18,1% 19,1% 20,8% 20,3% 17,6%Bolivia 16,5% 14,1% 11,9% 13,7% 14,5% n.d. 14,2%Brasil 19,8% 19,8% 21,3% 20,6% 16,6% 17,4% 19,2%Chile 23,8% 24,7% 26,6% 30,5% 25,5% 23,6% 25,8%Colombia 15,0% 16,6% 18,3% 20,7% 24,6% 27,2% 20,4%Ecuador 32,3% 26,6% 27,6% 28,9% 28,3% n.d. 28,8%México 22,4% 21,2% 21,8% 21,1% 21,5% 22,0% 21,7%Perú 18,1% 18,2% 18,7% 18,9% 23,1% 24,0% 20,2%Uruguay 10,6% 12,2% 13,3% 13,8% 16,4% n.d. 13,3%Venezuela 22,4% 15,7% 25,3% 29,3% 34,5% 31,9% 26,5%

Promedio 19,3% 18,4% 20,3% 21,7% 22,6% 23,8% 20,8%

Fuente: Bancos Centrales, Institutos de Estadística. Cuentas Nacionales.

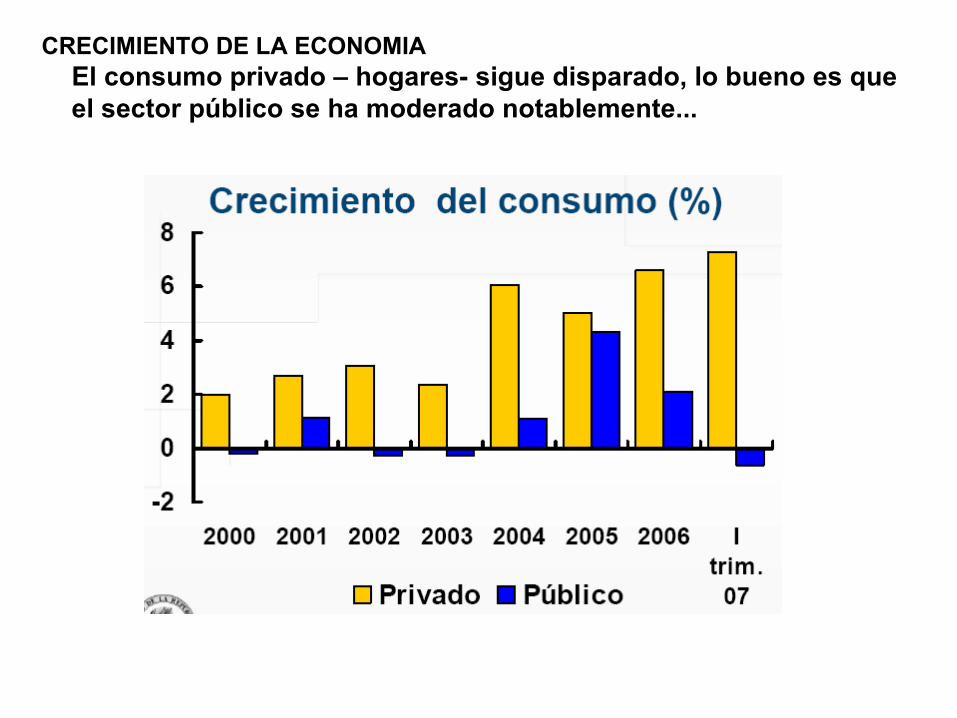

CRECIMIENTO DE LA ECONOMIAEl consumo privado – hogares- sigue disparado, lo bueno es que el sector público se ha moderado notablemente...

CRECIMIENTO DE LA ECONOMIANuevamente el dinamizador es el crédito de los Bancos, lo cual podría generar un sobre-endeudamiento, tanto de los hogares como de las empresas...

CRECIMIENTO DE LA ECONOMIAEs claro que los Colombianos hemos incrementado de forma sustancial la compra de bienes importados...

El crecimiento del consumo privado en Colombia se ubica en el promedio de las más importantes economías de la región

6,0%8,4%8,0%7,7%7,0%4,1%0,9%Promedio

3,6%3,5%5,0%5,1%4,1%2,2%1,6%México

4,9%7,4%6,5%4,4%3,5%3,1%4,6%Perú

5,1%7,3%6,6%5,0%6,0%2,4%3,0%Colombia

6,0%7,7%7,1%7,9%7,0%4,2%2,4%Chile

6,1%7,9%7,8%8,9%9,5%8,2%-5,7%Argentina

6,6%6,0%4,3%4,7%3,8%13,0%7,6%Brasil

9,9%19,0%18,8%17,7%15,4%-4,3%-7,1%Venezuela

Promedio

2002-2007

I - 200720062005200420032002País

Consumo Privado (Crecimiento anual)

Fuente: Bancos Centrales e Institutos de Estadística, Cuentas Nacionales

¿Perspectivas?

• Las perspectivas sugieren una desaceleración de la economía durante el 2007. Pero ningún analista prevee una caída fuerte del crecimiento

CRECIMIENTO DE LA ECONOMIA

Inflación

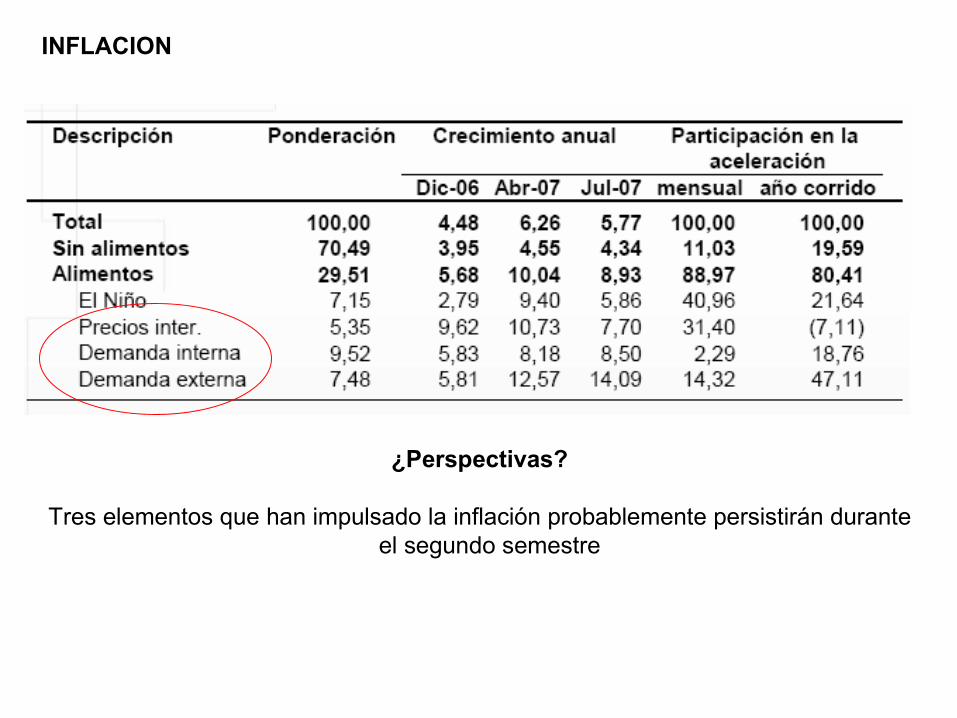

INFLACION

¿Evolución?

• La inflación ha mantenido una tendencia bajista, sin embargo en el primer trimestre del año presentó un choque que fue impulsado por los alimentos

¿Desagregados?

• La inflación de alimentos es la responsable del repunte de los precios y de la volatilidad de inicio de año.

• Las causas del incremento están explicadas por el fenomeno del niño y la demanda externa de alimentos especialmente de Venezuela (Carne, pollo, huevos)

INFLACION

INFLACION

INFLACION

¿Perspectivas?

Tres elementos que han impulsado la inflación probablemente persistirán durante el segundo semestre

Medidas estadísticas % mensual en Ago./2007 % doce meses en dic/2007 % doce meses en Ago./2008

BANCOS, SOCIEDADES COMISIONISTAS DE BOLSA, CORPORACIONES, FONDOS DE PENSIONES Y CESANTIAS Y ORGANISMOS INTERNACIONALES

De tendencia:

Media 0,12% 5,15% 4,40% Mediana 0,10% 5,13% 4,25% Moda 0,10% 5,15% 4,00%De dispersión

Desviación estándar 0,07% 0,22% 0,58% Coeficiente de variación 63,15% 4,34% 13,14% Mínimo -0,05% 4,50% 3,30% Máximo 0,28% 5,71% 5,67%Número de participantes 37 36 31

Variación del IPC

INFLACION

¿Perspectivas?

No obstante las expectativas del mercado sugieren que la inflación cederá en el segundo semestre

INFLACION

Tasas

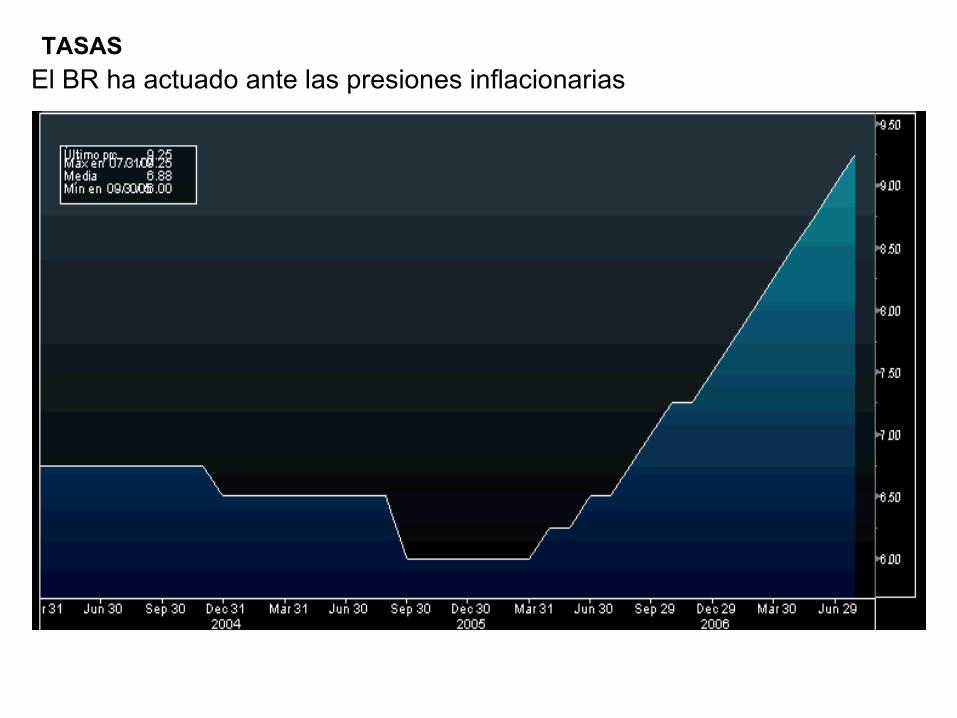

TASAS

El BR ha actuado ante las presiones inflacionarias

TASAS

Aunque el efecto sobre las tasas no ha sido muy contundente

TASAS

Aunque el efecto sobre las tasas no ha sido muy contundente

Gasto

-0,9

-3,6

-2,7

-1,3

0

-0,8

-5,4

-4,8

-4,1

-3,5

-5,0

-6,1

-7

-6

-5

-4

-3

-2

-1

02002 2003 2004 2005 2006 2007

SPC GNC

% P

IB

Balance Fiscal

GastoColombia ha hecho un esfuerzo muy importante en materia de reducción del deficit fiscal

2006 2007* 2006 2007*

1. Sector Público No Financiero -3.221 -4.337 -1,0 -1,2Gobierno Nacional Central -13.094 -12.371 -4,1 -3,5

Sector Descentralizado 9.873 8.034 3,1 2,3

Seguridad Social 3.742 5.808 1,2 1,7

Empresas del nivel nacional 4.251 -153 1,3 0,0

Empresas del nivel local 580 1.255 0,2 0,4

Gobiernos Regionales y Locales** 1.300 1.125 0,4 0,3

2. Balance cuasifiscal del Banrep. 1.440 1.595 0,4 0,5

3. Balance de Fogafín 773 781 0,2 0,2

4. Costo de la Reestructuración Financiera -1.113 -1.213 -0,3 -0,3

5. Discrepancia Estadistica -587 0 -0,2 0,0

SECTOR PUBLICO CONSOLIDADO -2.708 -3.174 -0,8 -0,9

* Cifras Proyectadas

** Incluye Fondo Nacional de Regalías

Fuente: Confis, Ministerio de Hacienda y Crédito Público

Balances por Periodo $ Miles de Millones % PIB

GastoSin embargo, aún recibe críticas porque el GNC no ha reducido drásticamente su balance...

2006 2007* 2006 2007*

Ingresos Totales 56.347 64.541 17,6 18,4 Tributarios 51.221 58.892 16,0 16,8 No Tributarios 254 269 0,1 0,1 Fondos Especiales 577 535 0,2 0,2 Recursos de Capital 4.232 4.807 1,3 1,4

Gastos Totales 69.441 76.912 21,7 21,9 Intereses 13.987 15.049 4,4 4,3 Funcionamiento** 49.125 54.266 15,3 15,5

Servicios personales 8.244 9.148 2,6 2,6 Transferencias 37.443 41.663 11,7 11,9

SGP 15.640 16.862 4,9 4,8 Pensiones 13.169 14.644 4,1 4,2 Otras transferencias 8.634 10.158 2,7 2,9

Gastos Generales 3.438 3.455 1,1 1,0

Inversión** 5.917 7.100 1,8 2,0

Déficit -13.094 -12.371 -4,1 -3,5

$ Miles de Millones % PIBCONCEPTO

GastoAdicionalmente en apariencia la mejora en el déficit no obedece a circunstancias estructurales, sino al aumento en ingresos tributarios...

Gobierno Nacional Central

Coyuntura

Balance en Cuenta Corriente e Inversión Extranjera Directa

• La caída en los flujos de capitales tiende a afectar más a países que presentan déficit en su cuenta corriente que aquellos que no lo presentan

• En Colombia, el déficit en cuenta corriente es mucho menor que la entrada de flujos de IED

51975593IED (Billones de dólares)

29091890Déficit en Cuenta Corriente (Billones de dólares)

20062005

El déficit en Cuenta Corriente de Colombia es el reflejo del incremento en la inversión

22.813.523.618.9Ahorro Doméstico

24.913.921.721.3Inversión

-2.10.91.9-2.4Balance en Cuenta Corriente

2006200020062000% del PIB

ColombiaAmérica Latina

• Mientras que en América Latina los flujos de inversión son similares a los de 2000, en Colombia hubo un incremento sustancial (10.7 puntos del PIB)

• La tasa de ahorro subió 4.7 puntos del PIB en América Latina mientras que en Colombia este aumento fue cercano a 9 puntos del PIB

IPC Y TASA DE INTERVENCION

Rango Superior Inflación 4.50%

Tasa BR 9.25%

Inflación 5.77%

Rango Inferior Inflación 3.50%

De acuerdo al contenido de las minutas, la Junta Directiva dio a entender que la economía estaba reaccionando a la política monetaria actual. De esta manera, se podría esperar que la tasa de intervención llegue al 9.50% en la reunión que tiene el Emisor programada para el 24 de agosto.

Crisis subprime

Repasemos que es una titularización

Consiste en tomar flujos de caja futuros y determinables, y emitir títulos sobre ellos. Dichos Títulos serán pagados con estos flujos y estarán estructurados de tal forma que le sean mitigados los riesgos al inversionista

Vehículo

Flujo de caja

Títulos

InversionistaNecesidad de Financiación

Recibe el flujo y Paga los títulos

Paga la financiación actual y recibe el flujo futuro a través de

los títulos

Vende los derechos sobre un flujo futuro, a cambio de financiación

800

850

900

950

1.000

1.050

1.100

1.150

1.200

1.250

1.300

1.350

1.400

1.450

1.500

31-May 31-May 31-May 31-May 31-May5,5

6

6,5

7

7,5Viviendas Nuevas Viviendas Segunda

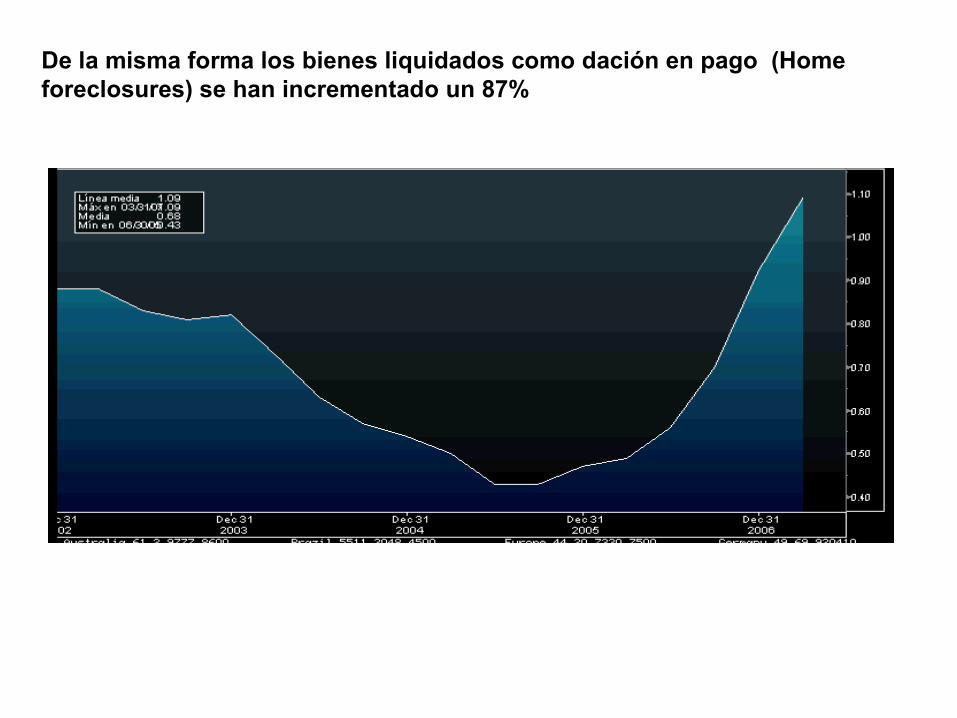

Mientras la actividad del sector se ralentiza, los credit scores (Indicadores de morosidad) aumentan de forma dramática

Desde mayo de 2005 el dinamismo del sector inmobiliario ha perdido fuerza...

De la misma forma los bienes liquidados como dación en pago (Home foreclosures) se han incrementado un 87%

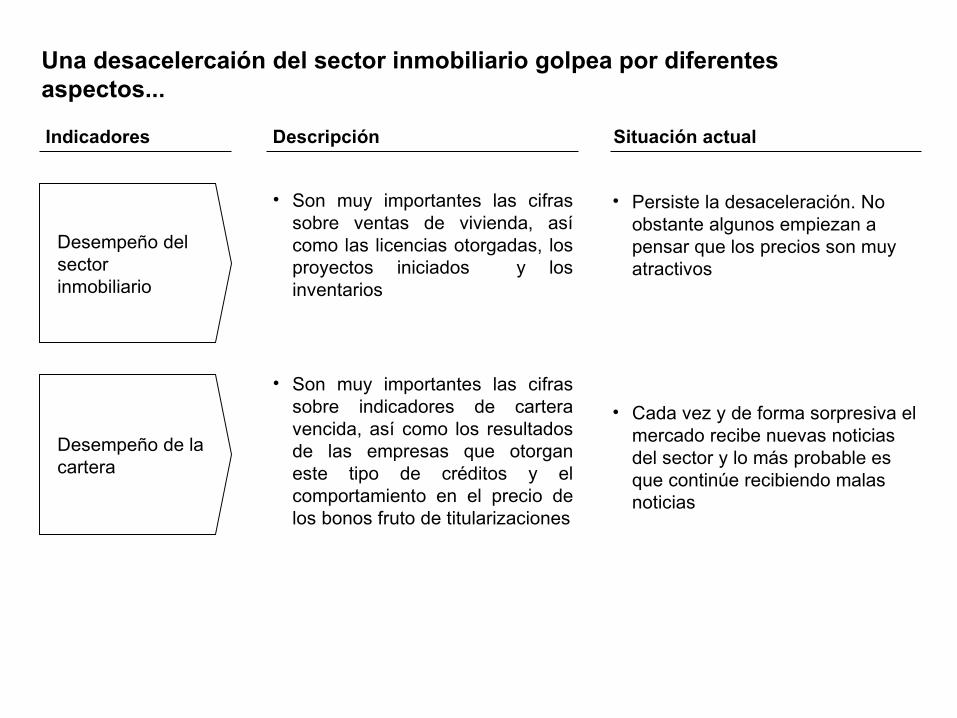

Desempeño de la cartera

Desempeño del sector inmobiliario

Indicadores Descripción Situación actual

• Son muy importantes las cifras sobre ventas de vivienda, así como las licencias otorgadas, los proyectos iniciados y los inventarios

• Persiste la desaceleración. No obstante algunos empiezan a pensar que los precios son muy atractivos

• Son muy importantes las cifras sobre indicadores de cartera vencida, así como los resultados de las empresas que otorgan este tipo de créditos y el comportamiento en el precio de los bonos fruto de titularizaciones

• Cada vez y de forma sorpresiva el mercado recibe nuevas noticias del sector y lo más probable es que continúe recibiendo malas noticias

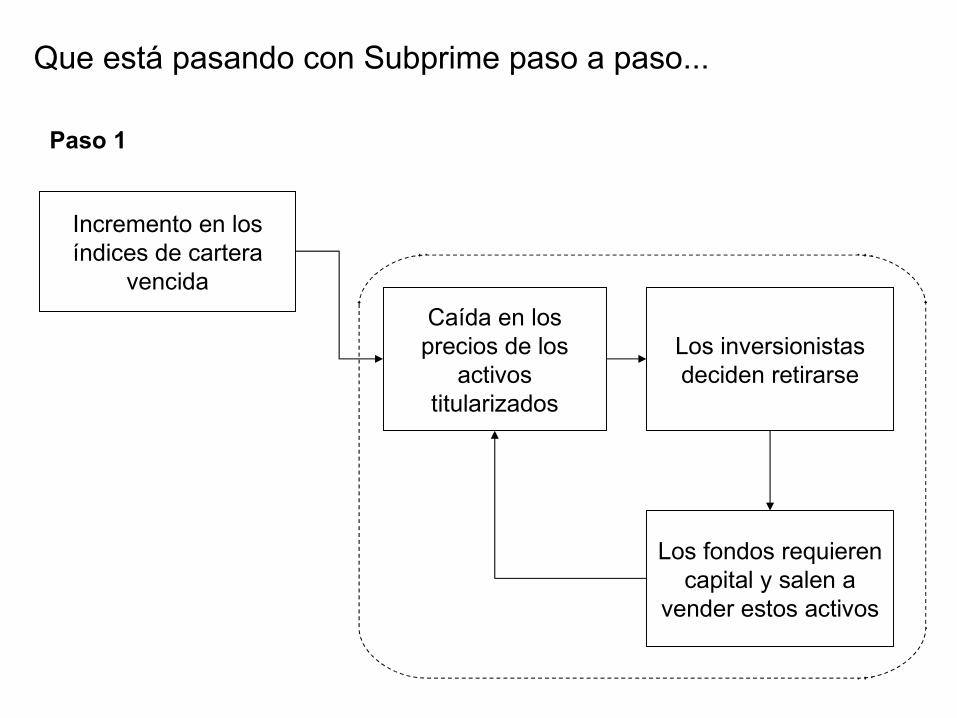

Una desacelercaión del sector inmobiliario golpea por diferentes aspectos...

Incremento en los índices de cartera

vencida

Caída en los precios de los

activos titularizados

Los inversionistas deciden retirarse

Los fondos requieren capital y salen a

vender estos activos

Paso 1

Que está pasando con Subprime paso a paso...

El fondo se declara insolvente

Se presenta una corrida sistemica

Se presenta una necesidad muy apremiante de

liquidez

Los Bancos Comerciales son reacios a prestar

Circulo de la crisis subprime

Se disminuye fuertemente la

liquidez del sistema

Los Bancos Centrales tienen

que rescatar

Circulo de la crisis subprime

El rescate no es suficiente

Se presentan quiebras

Pérdida de confianza

Caída de la moneda, tasas

de interés al alza, economía

en recesión

Problemas financieros

para las compañias,

bancos y hogares

El circulo vicioso de una crisis en los mercados

Agosto 1Los temores por las hipotecas subprime hunden los ánimos en el mercado y compañías como American Home Mortage se desploman en bolsa.

Agosto 6Bear Stearns dijo el viernes que se encuentra en medio de la peor crisis en mercados financieros en más de 20 años

Agosto 9BNP reaviva los temores crediticios al verse forzado a suspender tres de sus fondos

Agosto 10La crisis del crédito sigue golpeando a Nueva York

Agosto 13El BCE inyecta 47.665 millones pese a la mejora que aprecia en los mercados

Agosto 14Las inyecciones de liquidez no frenan al mercado interbancario: el euribor avanza en su mayor racha alcista desde el año 2000

Agosto 15La Fed inyecta de nuevo liquidez en el mercado por valor de 27.000 millones

Que ha pasado en el mes de agosto...

Agosto 16La australiana Rams Home, víctima de la crisis hipotecaria, La lista de damnificados por la crisis de los mercados crediticios se amplía. La hipotecaria australiana Rams Home se ha desplomado un 36% en bolsa.

Agosto 17El La Fed da un vuelvo total a los mercadosLas bolsas se disparan nada más conocerse que la Reserva Federal, por sorpresa, ha decidido reducir en medio punto los tipos primarios de descuento, del 6,25% al 5,75%, en in intento por paliar el deterioro del mercado financiero

Que ha pasado en el mes de agosto...

Mientras tanto que está pasando en los mercados...

Caída bolsas desarrolladas

Caída bolsas emergentes

Caída monedas y bonos emergentes

Valorización deuda países desarrollados y

commodities

Circulo vicioso – Sell Off global

Dow Jones

12.150

12.250

12.350

12.450

12.550

12.650

12.750

12.850

08-F

eb

10-F

eb

12-F

eb

14-F

eb

16-F

eb

18-F

eb

20-F

eb

22-F

eb

24-F

eb

26-F

eb

28-F

eb

MSCI

890

910

930

950

08-F

eb

10-F

eb

12-F

eb

14-F

eb

16-F

eb

18-F

eb

20-F

eb

22-F

eb

24-F

eb

26-F

eb

28-F

eb

Tesoros 10 Y

98,1

98,6

99,1

99,6

100,1

100,6

101,1

8/2/

07

10/2/

07

12/2/

07

14/2/

07

16/2/

07

18/2/

07

20/2/

07

22/2/

07

24/2/

07

26/2/

07

28/2/

07

Caída bolsas desarrolladas

Caída bolsas emergentes

Valorización deuda países desarrollados y

commodities

Nueva York Emergentes Tesoros

COYUNTURA INTERNACIONAL: DOW JONES

COYUNTURA INTERNACIONAL: DOW JONES

COYUNTURA INTERNACIONAL: BOLSAS

Desvalorizaciones generalizadas en las plazas bursátiles alrededor del mundo derivadas de la crisis hipotecaria en US.

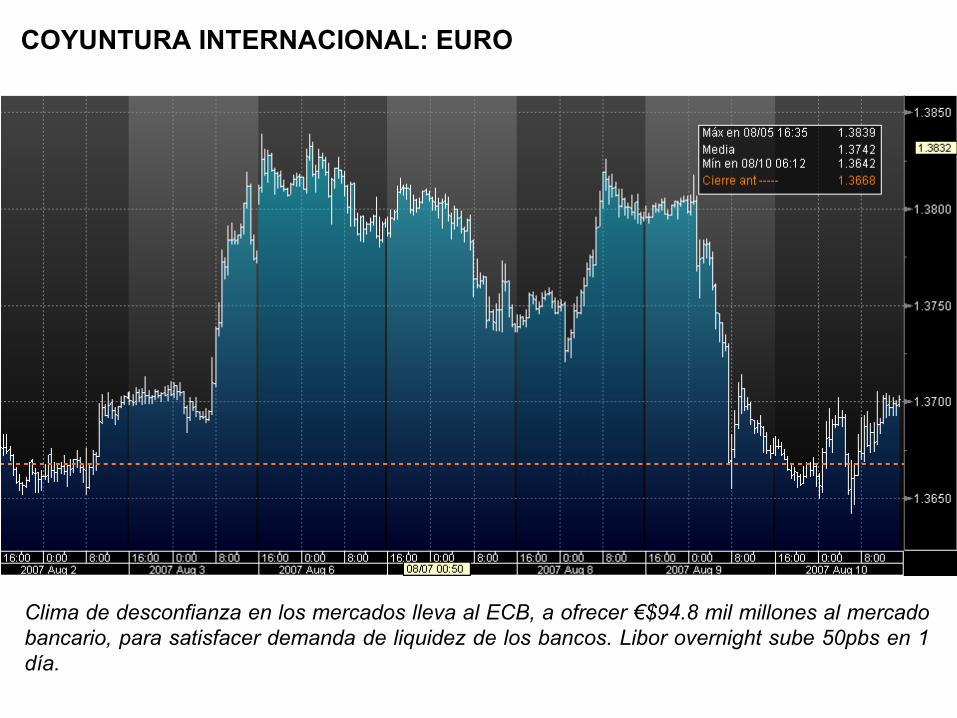

Clima de desconfianza en los mercados lleva al ECB, a ofrecer €$94.8 mil millones al mercado bancario, para satisfacer demanda de liquidez de los bancos. Libor overnight sube 50pbs en 1 día.

COYUNTURA INTERNACIONAL: EURO

COYUNTURA INTERNACIONAL: VOLATILIDAD

El índice de aversión al riesgo alcanza niveles nunca vistos desde el inicio de la guerra de Irak en 2003.

Los mercados de deuda soberana emergente de la región Latinoamericana, fueron considerablemente afectados por el fuerte repunte de los indicadores de aversión al riesgo.

COYUNTURA INTERNACIONAL: TESORO 10 AÑOS

La FED adicionó US$24 mil millones al sistema bancario, para proveer de liquidez a las entidades financieras. Los Tesoros a 10 años se ubican en 4.77%, cayendo 11pbs.

Comportamiento MercadosBono de referencia Brasil (2040)

Real

BRASIL 2040 130.08

REAL 1.9524

El spread medido a través del EMBI+ total para emergentes terminaba el viernes en 202pb, 20pb por encima del cierre de la semana pasada.

Comportamiento MercadosBono Referencia Mexicano (2034)

Peso Mexicano

MEX 2034 105.75

PESO MEX 11.0282

El spread de deuda mexicana era de 110pb, 19pb por encima. Y, el spread de deuda colombiana se incrementó con relación al mismo periodo analizado 15pb, al ubicarse en 169pb.

Comportamiento Mercados

TES 2020 10.13%

TES AGO 2008 9.59%

La coyuntura hizo que la curva de rendimientos de TES tasa fija se desplazara hacia arriba 8pb en promedio respecto a la posición de la semana pasada.

Economía Internacional

PIB IPC Cta Cte Desempleo Rent 10 añosTasa BCU.S. 1,80% 2,40% -6,40% 4,60% 4,72% 5,25%Canada 2,50% 2,20% 2,30% 6,00% 4,45% 4,50%

Promedio 2,15% 2,30% -2,05% 5,30% 4,59% 4,88%

Norteamerica

PIB IPC Cta Cte Desempleo Rent 10 añosTasa BCArgentina 8,00% 8,60% 1,90% 9,80% 11,69% 5,25%Brazil 4,30% 3,70% 1,80% 9,70% 11,18% 11,50%Chile 5,80% 3,80% 0,60% 6,90% 2,98% 5,50%Colombia 8,00% 5,80% -1,60% 11,40% 8,32% 9,25%Mexico 2,60% 4,10% -0,60% 3,30% 7,59% 7,25%Peru 6,70% 2,20% 1,30% 8,30% 5,27% 4,75%Venezuela 8,90% 17,20% 19,10% 8,30% 3,94% 7,50%

Promedio 6,33% 6,49% 3,21% 8,24% 7,28% 7,29%

Latinoamerica

PIB IPC Cta Cte Desempleo Rent 10 añosTasa BCEuro Region 2,50% 1,90% 0,00% 6,90% 4,32% 4,00%U.K. 3,00% 1,90% -2,20% 5,40% 5,13% 5,75%Hungary 1,40% 8,40% -7,40% 7,00% 6,88% 7,75%Iceland 7,50% 3,40% -16,50% 3,20% 7,80% 13,30%Poland 7,40% 2,30% -1,40% 12,40% 5,75% 4,50%Romania 6,00% 4,00% -8,70% 3,80% 6,32% 7,00%Russia 7,90% 8,50% 10,90% 6,70% 6,76% 10,50%

Promedio 5,10% 4,34% -3,61% 6,49% 6,14% 7,54%

Europa

PIB IPC Cta Cte Desempleo Rent 10 añosTasa BCJapan 2,30% -0,20% 3,60% 3,70% 1,65% 0,50%Australia 3,80% 2,10% -6,00% 4,30% 5,90% 6,50%China 11,90% 5,60% 7,20% 4,10% 7,38% 6,84%Hong Kong 5,60% 1,30% 11,40% 4,20% 4,56% 6,75%India 9,10% 5,70% -1,50% 7,99% 7,75%Indonesia 6,30% 6,10% 0,30% 10,40% 7,83% 8,25%Malaysia 5,30% 1,40% 15,20% 3,80% 3,72% 3,50%New Zealand 2,50% 2,00% -8,90% 3,60% 6,33% 8,25%Thailand 4,30% 1,70% -2,10% 1,60% 4,67% 3,25%South Africa 5,40% 7,00% -4,20% 25,50% 8,41% 9,50%Turkey 6,80% 6,90% -6,40% 8,90% 20,25% 17,50%

Promedio 5,75% 3,60% 0,78% 7,01% 7,15% 7,14%

Asia

Tasa BCJapan 0,50%Thailand 3,25%Malaysia 3,50%

PIB IPC Cta Cte Desempleo Rent 10 años Tasa BCTurkey 6,80% 6,90% -6,40% 8,90% 20,25% 17,50% BB-Argentina 8,00% 8,60% 1,90% 9,80% 11,69% 5,25% B+Brazil 4,30% 3,70% 1,80% 9,70% 11,18% 11,50% BB+South Africa 5,40% 7,00% -4,20% 25,50% 8,41% 9,50% BBB+Colombia 8,00% 5,80% -1,60% 11,40% 8,32% 9,25% BBB-India 9,10% 5,70% -1,50% 7,99% 7,75% BBB-Indonesia 6,30% 6,10% 0,30% 10,40% 7,83% 8,25% BB-Iceland 7,50% 3,40% -16,50% 3,20% 7,80% 13,30% A+Mexico 2,60% 4,10% -0,60% 3,30% 7,59% 7,25% BBBChina 11,90% 5,60% 7,20% 4,10% 7,38% 6,84% ARussia 7,90% 8,50% 10,90% 6,70% 6,76% 10,50% BBB+New Zealand 2,50% 2,00% -8,90% 3,60% 6,33% 8,25% AA+Australia 3,80% 2,10% -6,00% 4,30% 5,90% 6,50% AAA

Oportunidades de Carry Trade...

Recomendación de inversión