LAS BUENAS PRACTICAS DE LAS BUENAS PRACTICAS DE MERCADEO Y MANUFACTURASMERCADEO Y MANUFACTURAS

CAPACITACION GRUPALCAPACITACION GRUPAL

Capacitación en Costos, Presupuestos, Cotizaciones de

Exportación y Mercadeo Internacional y Finanzas

Mag. Mónica Gómez del Prado

IntroducciIntroduccióón:n:

El trabajo a realizar se va ha presentar, mediante Acciones y Beneficios para los empresarios, que los Consultores en estos temas, llevaran a cabo, dentro del programa “Las Buenas Prácticas de Mercadeo y Manufactura 2004”Los Consultores a trabajar estos temas son: Sr. Enrique Román, Mag. Mónica Gómez

AcciAccióón 1 : n 1 :

Definir y clasificar costos.Definir el control de las bases técnicas de asignación de costos indirectos fijos (de producción, de estructura y operacionales).Elaborar estructura del costo unitario, y total mediante procedimientos y normas detalladas hechas por escrito y de fácil seguimiento para compararlo críticamente con los presupuestos operativos previamente elaborados.

AcciAccióón 2 : n 2 : Elaborar registros principales y auxiliares que componen el esquema de la información que sustenta la obtención de los costos. De optarse por trabajar en paralelo introduciendo el costo basado en actividades, cabrá coordinar, con las áreas involucradas las tareas que conforman las actividades y los generadores que crean o influyen en el costo, permitiendo identificar la causa que lo determina y que permite apropiar los mismos a los productos a exportar.

1. CONCEPTO DE COSTO•“Valor” o la suma de las erogaciones en que se incurre, para producir y/o adquirir bienes o servicios; con la intención de que genere ingresos en el futuro.

CONCEPTOS DE COSTOS

• COSTO ACTIVO : su potencial de ingresos va más allá de un período. Ejemplo : edificio, maquinaria, equipos.• COSTO GASTO : porción de activo o desembolso de efectivo que ha contribuido con el esfuerzo productivo de un período. Ejemplo : sueldos de administración, depreciación del edificio de la empresa correspondiente a ese año.• COSTO PERDIDA : suma de las erogaciones que se efectúo pero que no generó los ingresos esperados. Ejemplo : incendios de un equipo no asegurado.

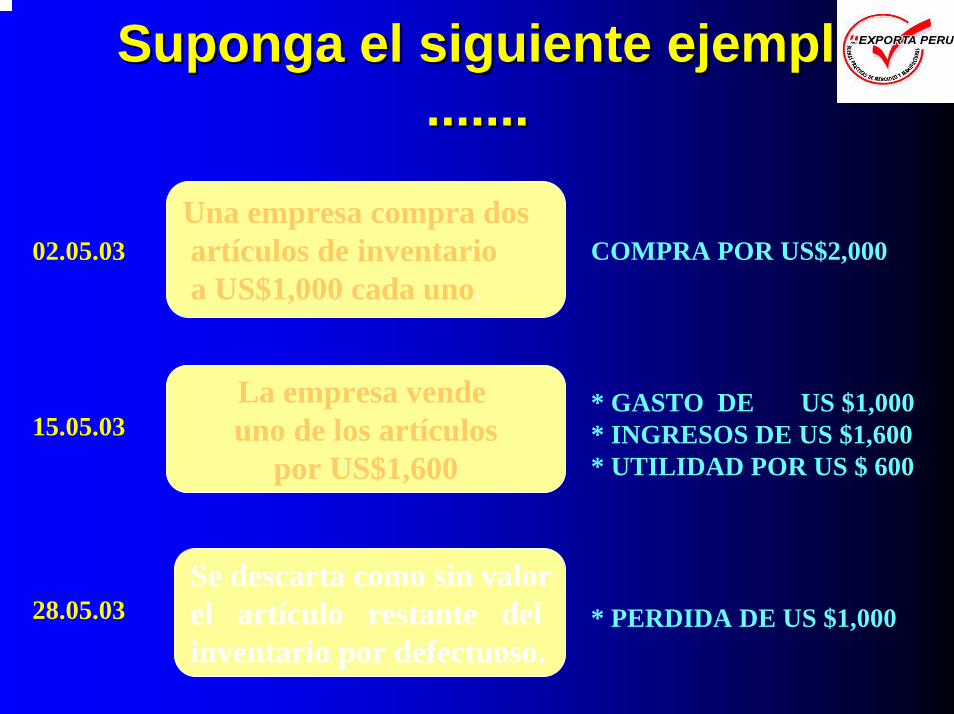

Suponga el siguiente ejemplo Suponga el siguiente ejemplo ..............

Una empresa compra dosartículos de inventarioa US$1,000 cada uno.

02.05.03 COMPRA POR US$2,000

La empresa vende uno de los artículos

por US$1,600

* GASTO DE US $1,000 * INGRESOS DE US $1,600* UTILIDAD POR US $ 600

15.05.03

Se descarta como sin valorel artículo restante delinventario por defectuoso.

28.05.03 * PERDIDA DE US $1,000

NATURALEZA DE LOS COSTOSNATURALEZA DE LOS COSTOS

¡¡ LA EMPRESA ES UN SISTEMA ABIERTO QUE INTERACTUA CON EL ENTORNO !!

PROCESO DECONVERSION

Inputs Outputs

Salidas

Rendimientos

Retroalimentación

Entradas

Insumos

NATURALEZA DE LOS COSTOSNATURALEZA DE LOS COSTOS

LOS COSTOS NO SOLOSE DAN AL INTERIOR DENUESTRA EMPRESA.

INTERESAN LOS COSTOSDE NUESTROS CLIENTES

Y PROVEEDORES.

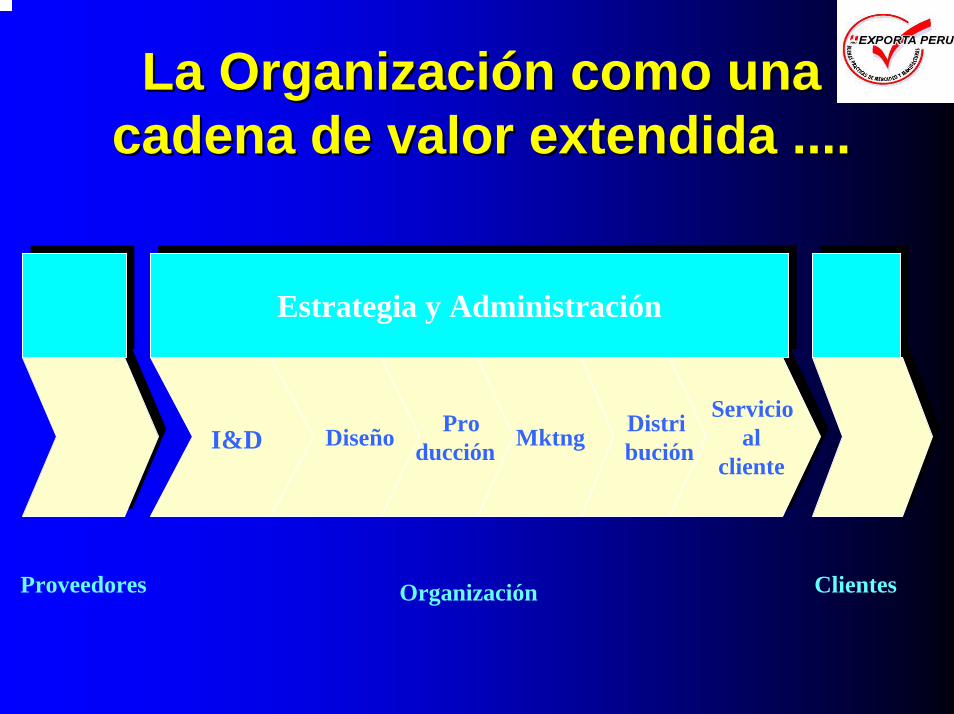

La OrganizaciLa Organizacióón como una n como una cadena de valor extendida ....cadena de valor extendida ....

I&D Diseño Producción Mktng Distri

bución

Servicioal

cliente

Servicioal

cliente

Estrategia y AdministraciónEstrategia y Administración

Proveedores ClientesOrganización

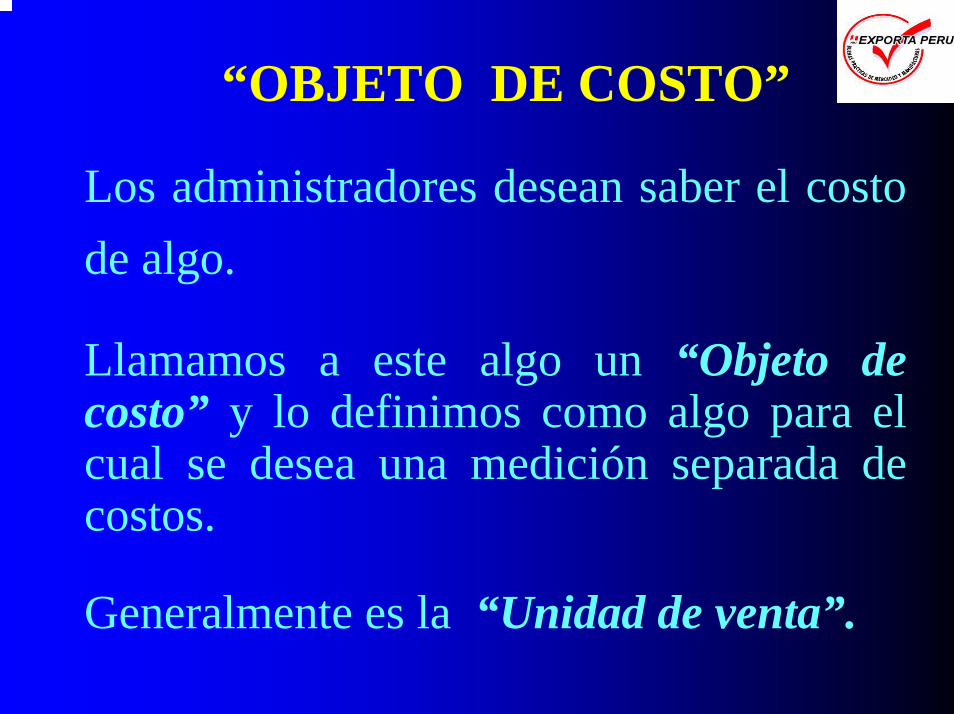

“OBJETO DE COSTO”

Los administradores desean saber el costo de algo.

Llamamos a este algo un “Objeto de costo” y lo definimos como algo para el cual se desea una medición separada de costos.

Generalmente es la “Unidad de venta”.

OBJETO DE COSTO

Objeto de costos Ilustración

* Producto Un polo, un par de zapatos.* Servicio De corte, de confección, etc.* Proyecto Construcción de una planta de

confecciones. * Actividad Costura.* Departamento Producción.* Programa El programa de BPMM 2003.

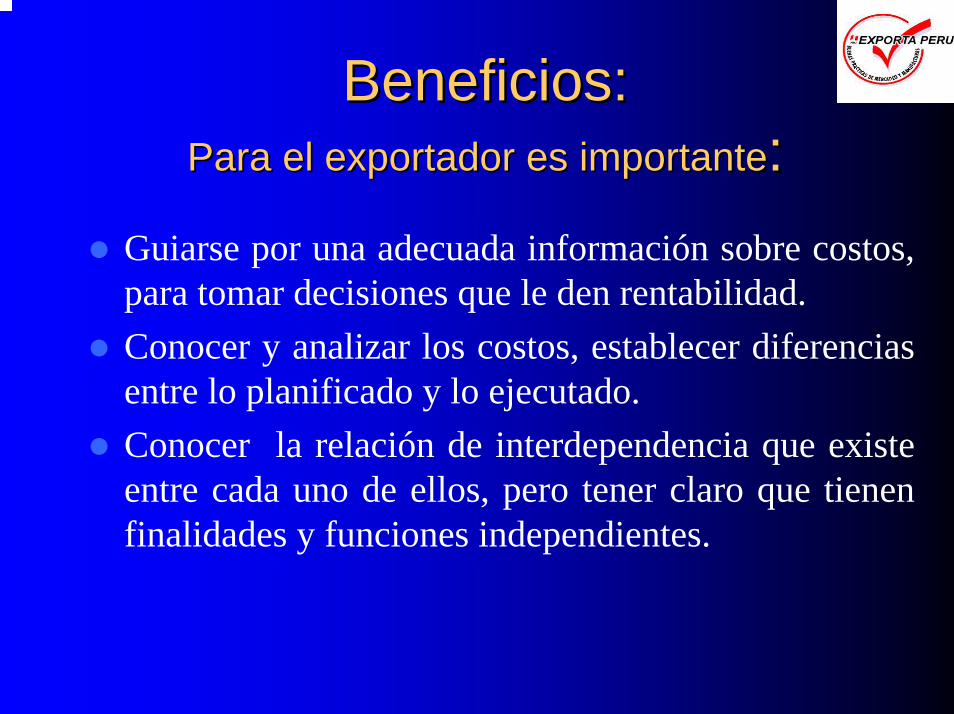

Beneficios: Beneficios: Para el exportador es importantePara el exportador es importante::

Guiarse por una adecuada información sobre costos, para tomar decisiones que le den rentabilidad.Conocer y analizar los costos, establecer diferencias entre lo planificado y lo ejecutado. Conocer la relación de interdependencia que existe entre cada uno de ellos, pero tener claro que tienen finalidades y funciones independientes.

AcciAccióón 3 : n 3 :

Explicar los costos de exportación de acuerdo a cada Incoterms.Elaborar la estructura de costos de Exportación Demostrar los distintos métodos de fijación de Precios.Definir y analizar políticas de precios, elaborar estructuras de precios, determinar cotizaciones y condiciones de venta.

AcciAccióón 3 : n 3 :

Tomar decisiones, analizando la conveniencia de importar o exportar.Reformula estructuras de costos y precios de importación y exportación.Analizar si se esta utilizando una estrategia de precios adecuada.Elaborar cotizaciones para la exportación.

Beneficios: Beneficios: Para el exportador es importantePara el exportador es importante::

Conocer y analizar los costos específicos para la exportación, establecer diferencias entre decisiones de la política de precios y la fijación de estos y como los factores internos y externos influyen en él y en su cotización.Conocer la relación de interdependencia que existe entre cada uno de ellos, pero tener claro que tienen finalidades y funciones independientes.

IncotermsIncoterms 2000,2000,Costo y Precio de ExportaciCosto y Precio de Exportacióónn

La referencia para fijar los precios son los INCOTERMS 2000, dependiendo de cada término y de las obligaciones del vendedor/

exportador y del Comprador/importador, se consideraran los costos a incurrir.

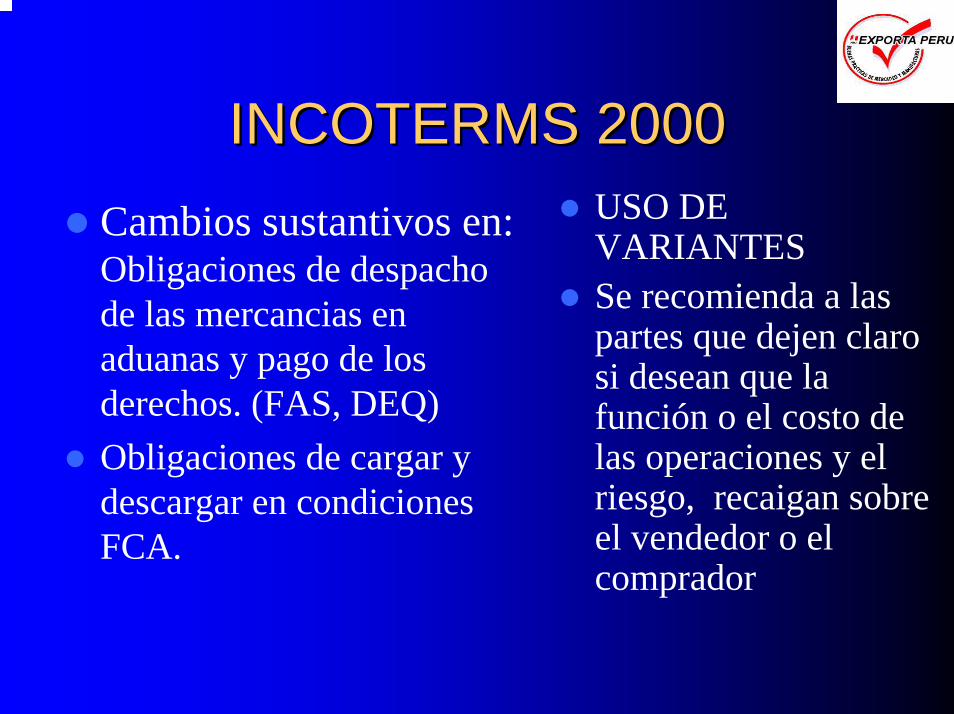

INCOTERMS 2000INCOTERMS 2000Cambios sustantivos en: Obligaciones de despacho de las mercancias en aduanas y pago de los derechos. (FAS, DEQ)Obligaciones de cargar y descargar en condiciones FCA.

USO DE VARIANTESSe recomienda a las partes que dejen claro si desean que la función o el costo de las operaciones y el riesgo, recaigan sobre el vendedor o el comprador

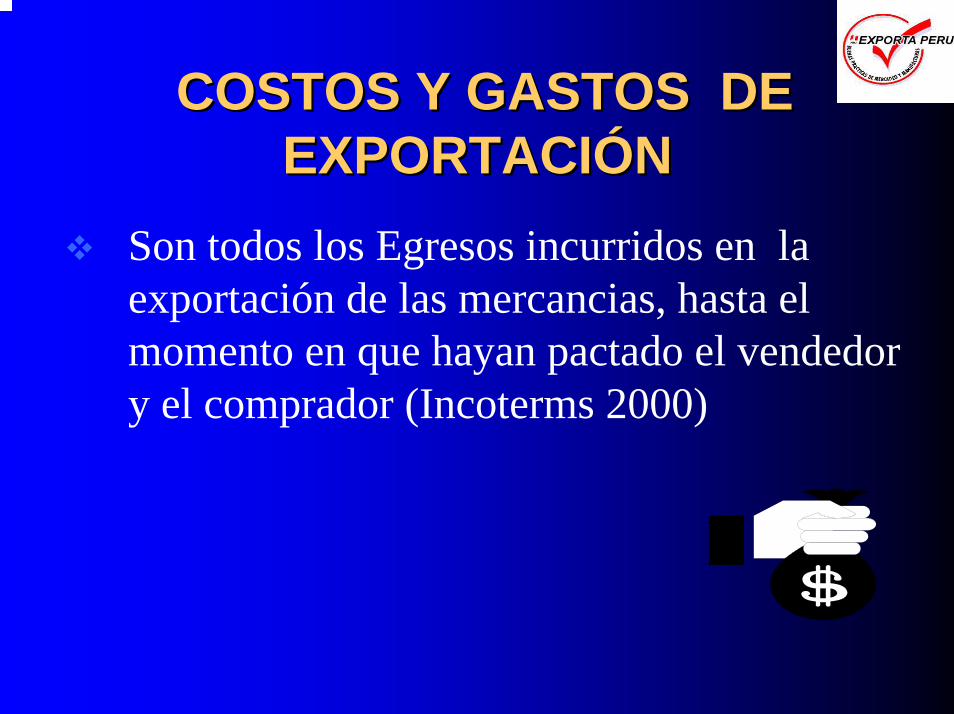

COSTOS Y GASTOS DE COSTOS Y GASTOS DE EXPORTACIEXPORTACIÓÓNN

Son todos los Egresos incurridos en la exportación de las mercancias, hasta el momento en que hayan pactado el vendedor y el comprador (Incoterms 2000)

PRECIOSPRECIOSLos exportadores deben tener en cuenta la posibilidad de incluir cláusulas de ajuste de los precios o de adaptación, tanto si el contrato es de larga duración como si las circunstancias de inflación o fluctuación de divisas lo aconsejan.

ESTRUCTURA DE PRECIOSESTRUCTURA DE PRECIOS

Es util para:– El cálculo: proporciona un marco detallado para

calcular el precio que va a pedir el importador y para determinar el precio final, incluyendo los margenes a lo largo del canal de distribución.

– La Comparación: nos refleja si estamos bien o mal con respecto a la competencia.

– Para el Analisis: nos permite decidir donde reducir costos, donde mejorar productividad o negociación.

Producto aexportar

Costo totalproducto a

exportar

Envase yetiquetado

¿Se requiereenvase?

Sí

No

Embalaje yprecintado

¿Lacotización

esEXW?

Sí

Carga y envíoa puerto/

aeropuerto

Trámitesaduana

¿Se requierealguna

certificación?

Inspecciónde la

certificadora

Muestreoy control

Almacén

No¿La

cotizaciónes

FAS?

Aduana

¿Lacotización

esFCA?

Embarque Estiba

Transporte

¿Lacotización

esCPT?

Sí

Exportación

No

Sí

Gastosconsulares

No

Sí

Seguro

¿Lacotización

esCIP?

No

CertificacionesSí

No

Precio de compradel producto

a exportar

¿Qué origentiene el

producto?

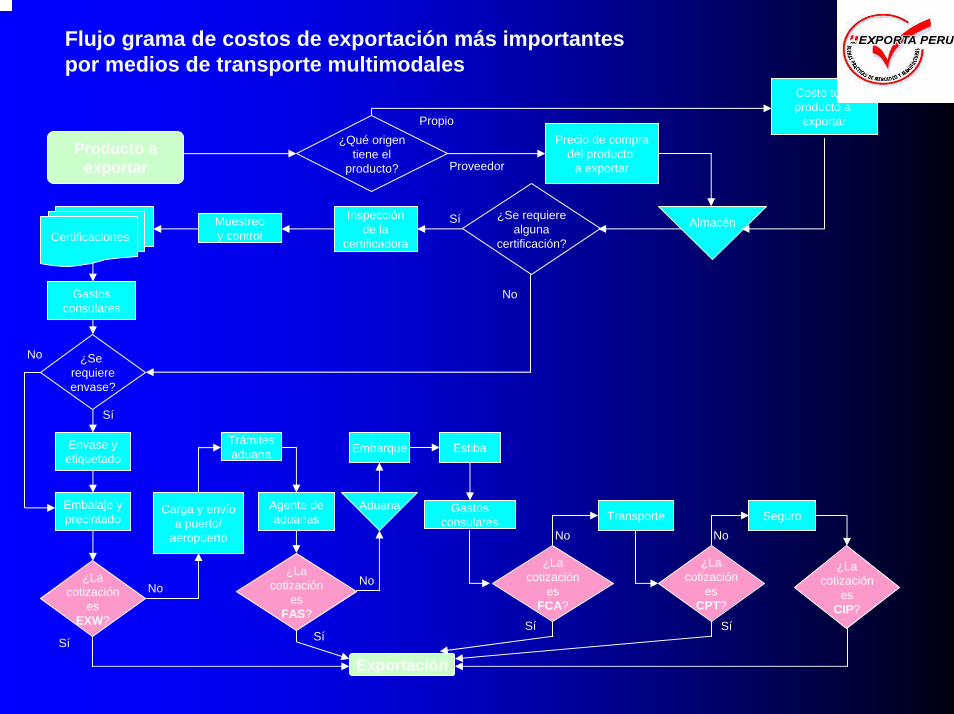

Flujo grama de costos de exportación más importantespor medios de transporte multimodales

Proveedor

Propio

Gastosconsulares

Agente deaduanas

Producto aexportar

Costo totalproducto a

exportar

Envase yetiquetado

¿Se requiereenvase?

Sí

No

Embalaje yprecintado

¿Lacotización

esEXW?

Sí

Carga y envíoa puerto

Trámitesaduana

¿Se requierealguna

certificación?

Inspecciónde la

certificadora

Muestreoy control

Almacén

No¿La

cotizaciónes

FAS?

Aduana

¿Lacotización

esFOB?

Embarque Estiba

Transporte

¿Lacotización

esCFR?

Sí

Exportación

No

Sí

Gastosconsulares

No

Sí

Seguro

¿Lacotización

esCIF?

No

CertificacionesSí

No

Precio de compradel producto

a exportar

¿Qué origentiene el

producto?

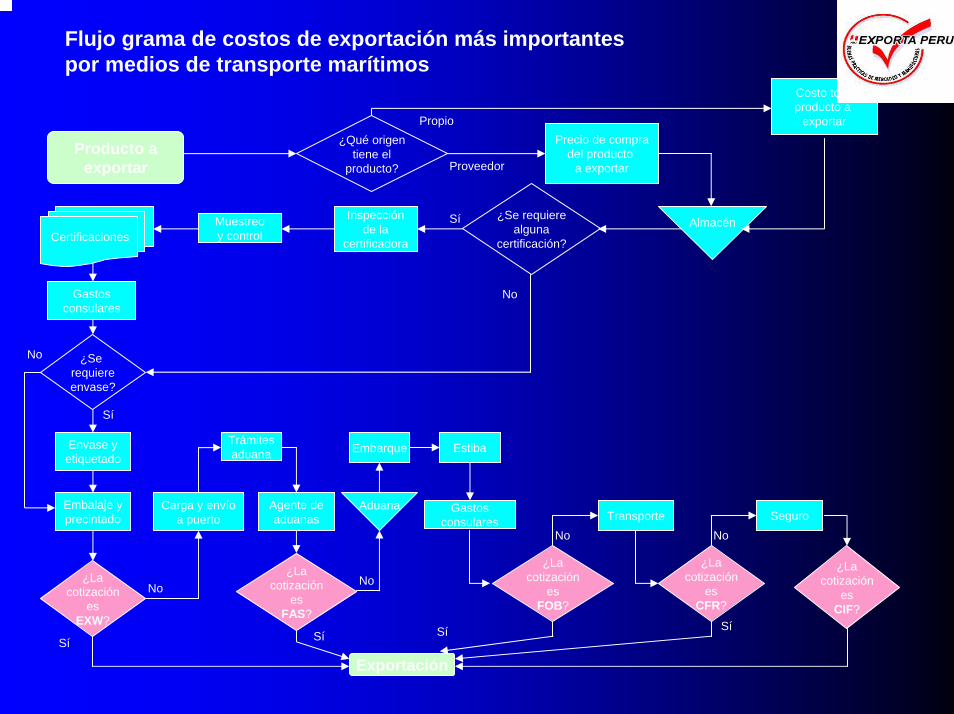

Flujo grama de costos de exportación más importantespor medios de transporte marítimos

Proveedor

Propio

Gastosconsulares

Agente deaduanas

Producto aexportar

Costo totalproducto a

exportar

Envase yetiquetado

¿Se requiereenvase?

Sí

No

Embalaje yprecintado

¿Lacotización

esEXW?

Sí

Carga y envío

Trámitesaduana

¿Se requierealguna

certificación?

Inspecciónde la

certificadora

Muestreoy control

Almacén

No¿La

cotizaciónes

FAS?

Aduana

¿Lacotización

esFOB?

Embarque Estiba

Transporte

¿Lacotización

esCFR?

Sí

Exportación

No

Sí

Gastosconsulares

No

Sí

Seguro

¿Lacotización

esDAF?

No

CertificacionesSí

No

Precio de compradel producto

a exportar

¿Qué origentiene el

producto?

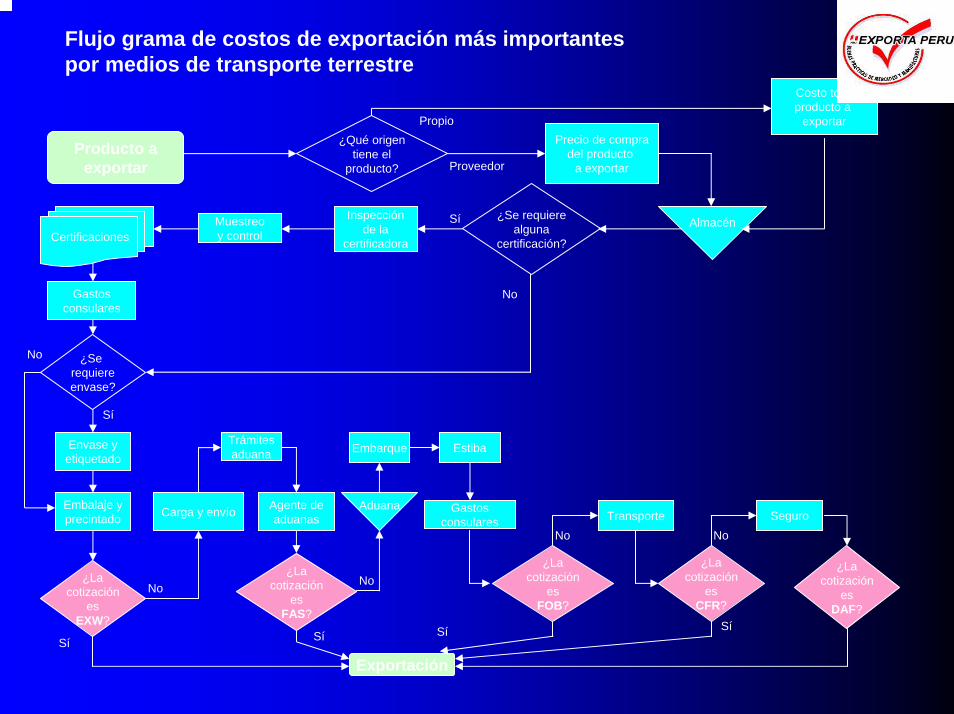

Flujo grama de costos de exportación más importantespor medios de transporte terrestre

Proveedor

Propio

Gastosconsulares

Agente deaduanas

Producto aexportar

Costo totalproducto a

exportar

Envase yetiquetado

¿Se requiereenvase?

Sí

No

Embalaje yprecintado Carga y envío Trámites

aduana

¿Se requierealguna

certificación?

Inspecciónde la

certificadora

Muestreoy control

Almacén

Aduana Embarquey estiba Transporte

Exportación

Gastosconsulares

Seguro

¿Lacotización

esDES?

Certificaciones

Sí

No

Precio de compradel producto

a exportar

¿Qué origentiene el

producto?

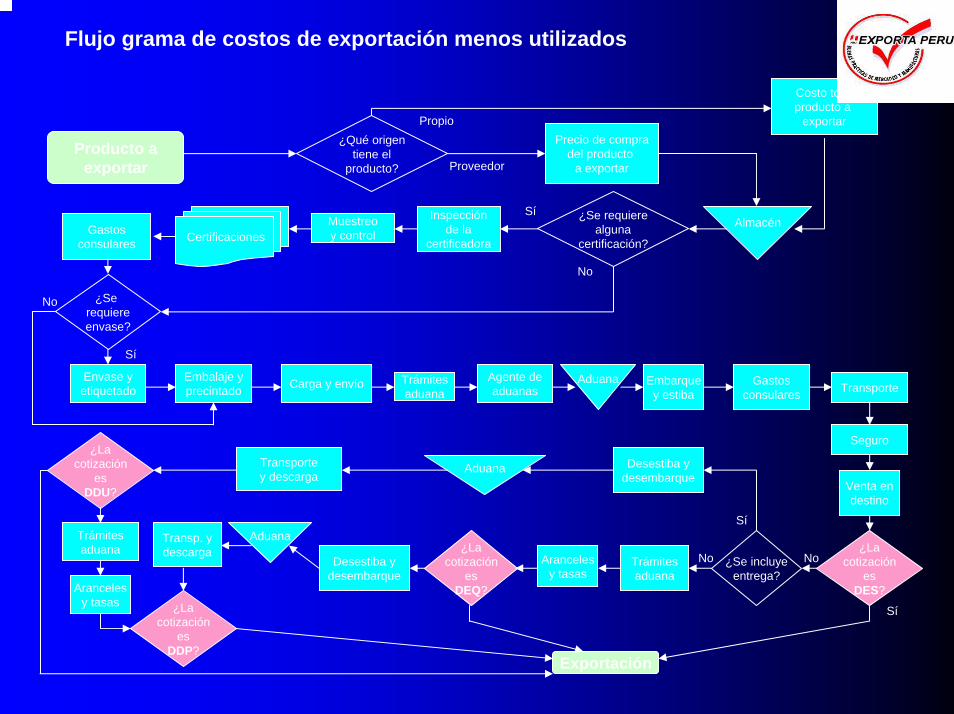

Flujo grama de costos de exportación menos utilizados

Proveedor

Propio

Gastosconsulares

Agente deaduanas

Venta endestino

¿Se incluyeentrega?

Trámitesaduana

Arancelesy tasas

¿Lacotización

esDEQ?

Sí

No

Aduana Desestiba ydesembarque

Transportey descarga

Sí

No

¿Lacotización

esDDU?

Trámitesaduana

Arancelesy tasas ¿La

cotizaciónes

DDP?

Transp. ydescarga

Aduana

Desestiba ydesembarque

AcciAccióón 4: n 4: MARKETING OPERATIVOMARKETING OPERATIVO

EL MARCO CONCEPTUAL DE LA PROMOCIEL MARCO CONCEPTUAL DE LA PROMOCIÓÓNN

Identifique con Claridad su Ventaja competitivaCree Valores Especiales – Introduzca DiferenciaciónCreación de Valor Para los Clientes.

Presente con claridad sus vectores identidad corporativa Presentación personalizada de los vectores de identidad.

ANALISIS DEL MERCADOANALISIS DEL MERCADO

La Competencia.Niveles de Precios.Instrumentos de Regulación.Cadena de Distribución.Factores relativos a la la demanda.

MARKETING OPERATIVOMARKETING OPERATIVO

LOS INSTRUMENTOS DE LA LOS INSTRUMENTOS DE LA PROMOCIPROMOCIÓÓNN

A. La Carpeta de Promoción. Contenido.b. El Trabajo en los Mercados de DestinoC. Utilice internet para apoyar la labor de promoción.

Beneficios: Beneficios: Para el exportador es importantePara el exportador es importante::

Conocer con claridad las ventajas competitivas o los valores especiales que tiene y debe generar la empresa. Elaborar los documentos necesarios para mejorar su imagen y realizar una adecuada promoción ante los importadores.

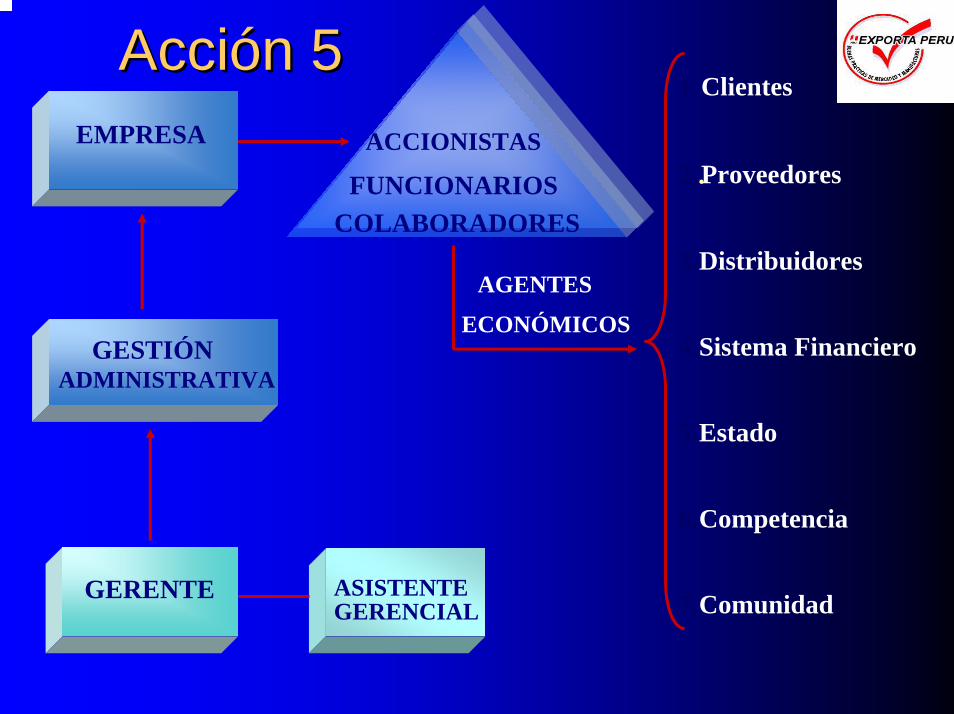

1.Clientes

2..Proveedores

3.Distribuidores

4.Sistema Financiero

5.Estado

6.Competencia

7.Comunidad

AcciAccióón 5 n 5 EMPRESA

GESTIÓNADMINISTRATIVA

GERENTE ASISTENTE GERENCIAL

ACCIONISTAS

FUNCIONARIOSCOLABORADORES

AGENTES

ECONÓMICOS

PROCESOS ECONÓMICOSY CONTABLES

PLANEACIÓN ORGANIZACIÓN

DIRECCIÓN

1000 500 1200 3000

CONTROL

CONTENIDO DE LA SESIONCONTENIDO DE LA SESION

• ESTADOS FINANCIEROS EN LA EMPRESA

• Balance General• Estado de Perdidas y

Ganancias• Estado de Flujo de Efectivo

• ANALISIS FINANCIERO

• Analisis Vertical• Analisis Horizontal• Analisis de Ratios

EmpresarioEmpresario

¿ Gané o perdí ?¿ Hay dinero para pagar obligaciones de corto y largo plazo ?¿ He tomado buenas deciciones?¿ He manejado bien los recursos de la empresa?

EmpresarioEmpresario

De que se trata todo esto ?El empresario esta tratando de averiguar;Si hay LIQUIDEZSi la GESTION es la adecuada.Si hay ENDEUDAMIENTOSi hay RENTABILIDAD

EmpresarioEmpresario

¿ Qué hacer ?

¿ Donde encuentrola información que

necesito para poder tomar mejores decisiones?

Administrar Financieramente la empresa.En los Estados Financieros.

GERENCIA FINANCIERA

Proceso paraidentificar,

medir y comunicarla situación financiera

y los resultados económicos

de una entidad.

GERENCIA FINANCIERAGERENCIA FINANCIERA

BRINDAR CON MAYOR FACILIDAD Y FLEXIBILIDAD

INFORMACION FINANCIERAPARA EL CONTROL Y

LA TOMADE

DECISIONES

PROPOSITO

USUARIOS DE LA INFORMACIONUSUARIOS DE LA INFORMACION

EXTERNOS

InversionistasAcreedoresEmpleadosClientesEntes EstatalesEntes tributariosPúblico en general

INTERNOS

Los directores, gerentes, y funcionarios de las empresas, que son los responsables del planeamiento y el control de las operaciones de las mismas.

ConclusiConclusióónn

El empresario tomará conciencia que el manejo adecuado de los costos le permiten una mejor manejo operativo en cuanto a : estructurar costos, políticas de precios, hacer cotizaciones, fijar condiciones de venta

Muchas Gracias por su Muchas Gracias por su atenciatencióón,n,

MgMg. M. Móónica Gnica Góómezmez