Documento destinado al público en general

Boletín Semanal Análisis Económico

En México, Banxico dio a conocer el remanente de operación de 2015, el cual fue equivalente a $378,235.8 millones de pesos, de los cuales $239,093.8 millones corresponden al remanente de operación que será destinado al Gobierno Federal. Del mismo modo, la SHCP también anunció a través de un comunicado que otorgará un apoyo de liquidez a PEMEX equivalente a $73.5 mil millones. En el entorno internacional, esperamos que el ECB mantenga sin cambios su postura monetaria y resalte nuevamente un tono dovish. Por su parte, las cifras en China de 1T16 muestran una desaceleración sólo moderada. En Brasil, el domingo la Cámara Baja votará si se pasa o no el caso de la destitución de la presidenta Dilma Rousseff al Senado.

Estrategia de Renta Fija y Tipo de Cambio

El mercado de renta fija finalizó con ganancias de 13pb en promedio, principalmente en instrumentos de mediana y larga duración, ante un escenario propicio para posiciones largas en bonos soberanos a nivel global, pero también reaccionando a una valuación positiva y a los anuncios de Banxico y SHCP de esta semana. Ante las condiciones actuales mantenemos una perspectiva positiva sobre los Bonos M Jun’22, Dic’24, Mar’26 y May’31 a pesar del reciente rally. En el mercado cambiario, el peso ganó 1.1% a 17.59 por dólar, apoyado en parte por mayor interés en Latam. Mantenemos recomendación de cortos para la operación en el USD/MXN con entrada atractiva alrededor de 17.75-17.80. No obstante, seguimos evitando posiciones direccionales, atentos a eventos de riesgo esta semana.

Análisis y Estrategia Bursátil

Finalizó la semana con un sesgo positivo en los principales mercados accionarios. Las cifras de balanza comercial en China en combinación con una mejor perspectiva de crecimiento de acuerdo con el FMI incentivó el apetito de los inversionistas por activos riesgosos. En EE.UU. inició extraoficialmente la temporada de resultados corporativos, hasta ahora el 71% de las emisoras superaron las expectativas. En México también inició el periodo de reportes trimestrales con las cifras de Alfa y sus subsidiarias mostrando importantes mejoras en la rentabilidad. La próxima semana esperamos los resultados trimestrales de Ac y Cemex, entre las más relevantes.

Análisis de Deuda Corporativa

El monto en circulación del mercado de deuda corporativa de largo plazo al cierre de la semana asciende a $1,109,984mdp, incluyendo las últimas colocaciones por parte de Funo por $4,500mdp (de los $6,300mdp convocados). Adicionalmente, para la siguiente semana esperamos colocaciones por $10,000mdp a través de emisiones por parte de Organización Soriana ($5,000mdp), Bladex ($2,000mdp) y reaperturas de Grupo GICSA ($3,000mdp entre las dos). De concretarse este pipeline, para el mes de abril se estarían colocando en el mercado de deuda corporativa de largo plazo $16,600mdp, esto es 31.4% más que en abril de 2015.

Banorte-Ixe Análisis y Estrategia

15 de abril 2016

Índice El FMI prevé menor crecimiento global, aunque mejora perspectiva sobre China 3

Estrategia de Mercados 9

Nota Especial: Uso de Remanente Banxico – Positivo para Mercados y Atentos a Detalles de LP sobre Pemex

15

Nota Especial: El FMI bajó nuevamente sus estimados de crecimiento global para 2016 y 2017

22

Nota Especial: Reunión Anual del BID 2016: Enfrentando la volatilidad, buscando crecimiento

25

México 32

Estados Unidos 34

Eurozona y Reino Unido 36

China 38

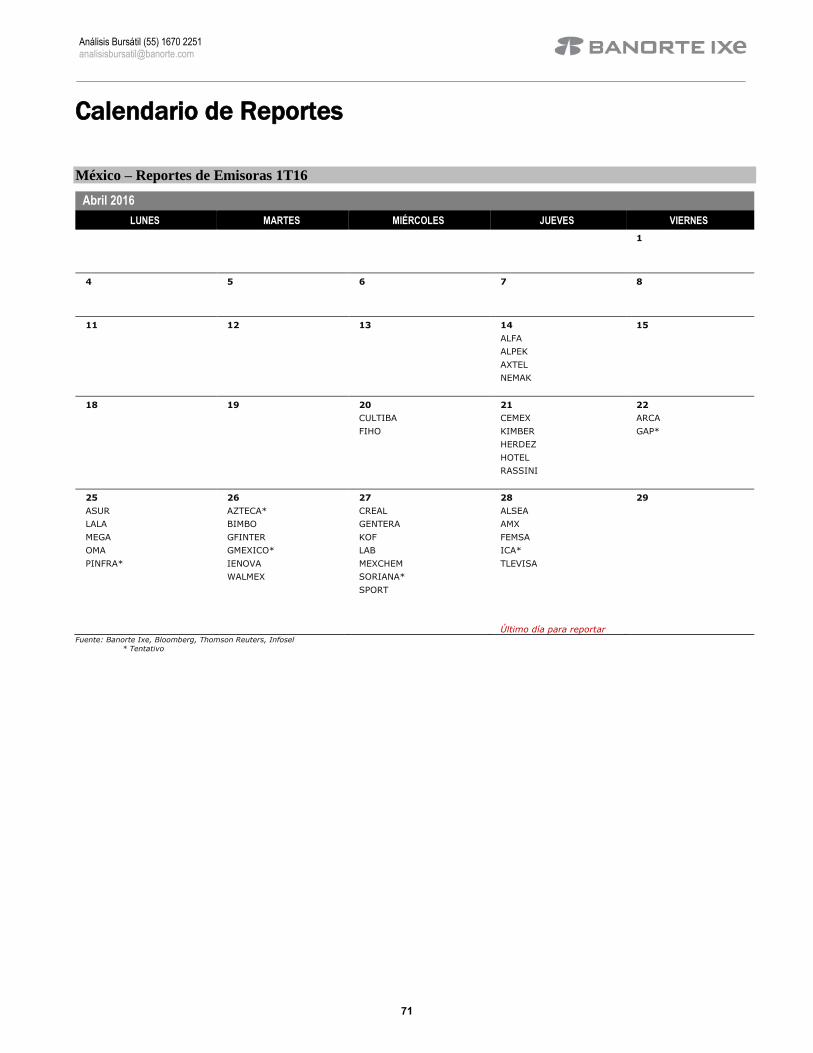

Notas y Reportes de la Semana

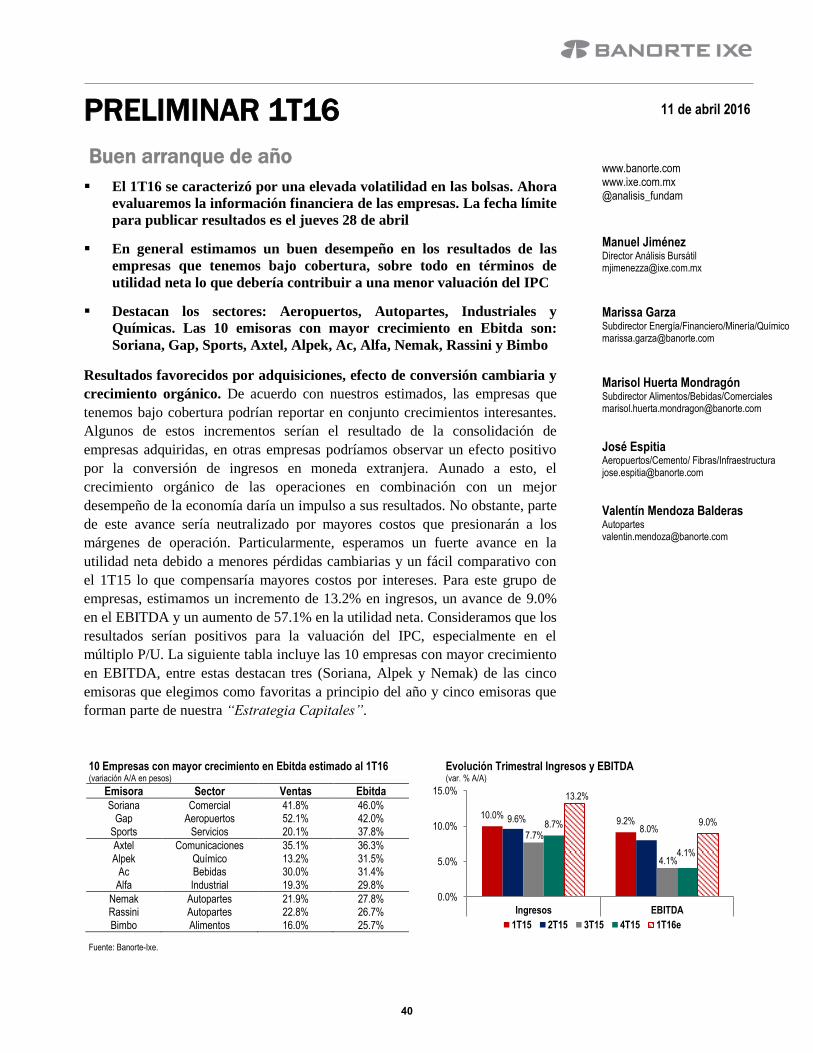

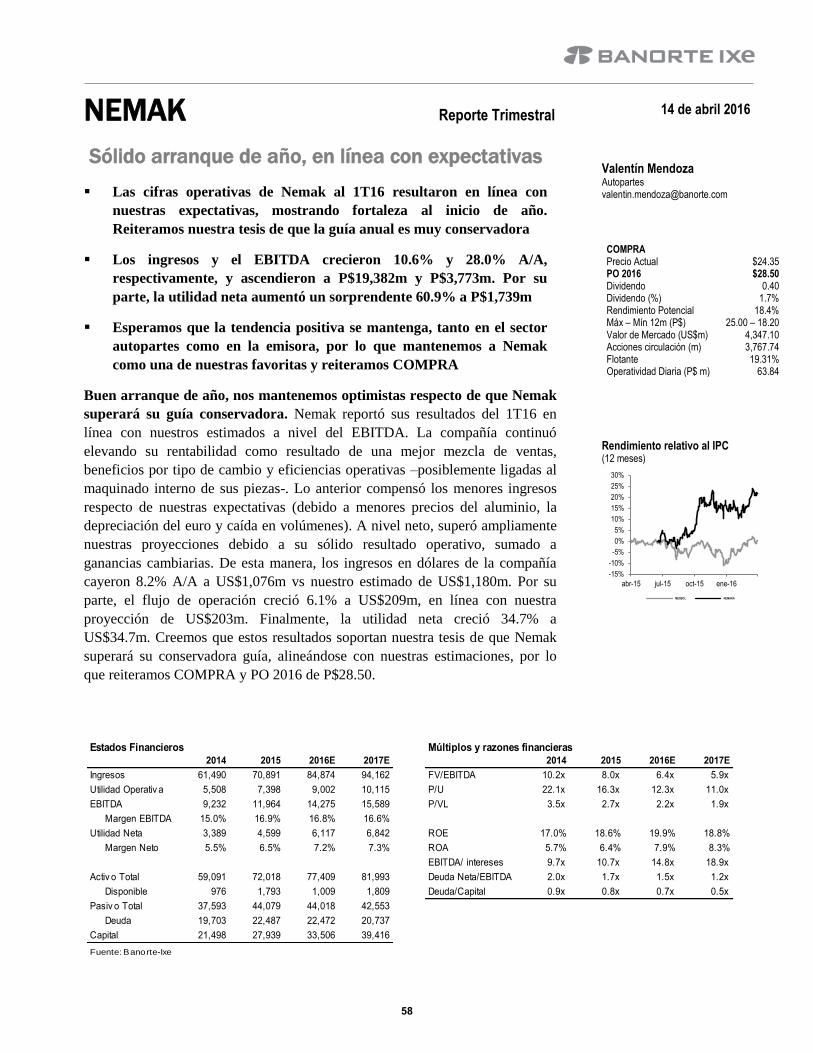

PRELIMINAR 1T16: Buen arranque de año

40

ANTAD: Trimestre positivo en ventas; crecen 7.8%

44

Resultados 1T16 46

Anexos 63

Gabriel Casillas Director General Adjunto Análisis Económico y Bursátil [email protected]

Delia Paredes Director Ejecutivo Análisis Económico [email protected]

Alejandro Padilla Director Estrategia Renta Fija y FX [email protected]

Manuel Jiménez Director Análisis Bursátil [email protected]

Tania Abdul Massih Director Análisis Deuda Corporativa [email protected]

www.banorte.com www.ixe.com.mx

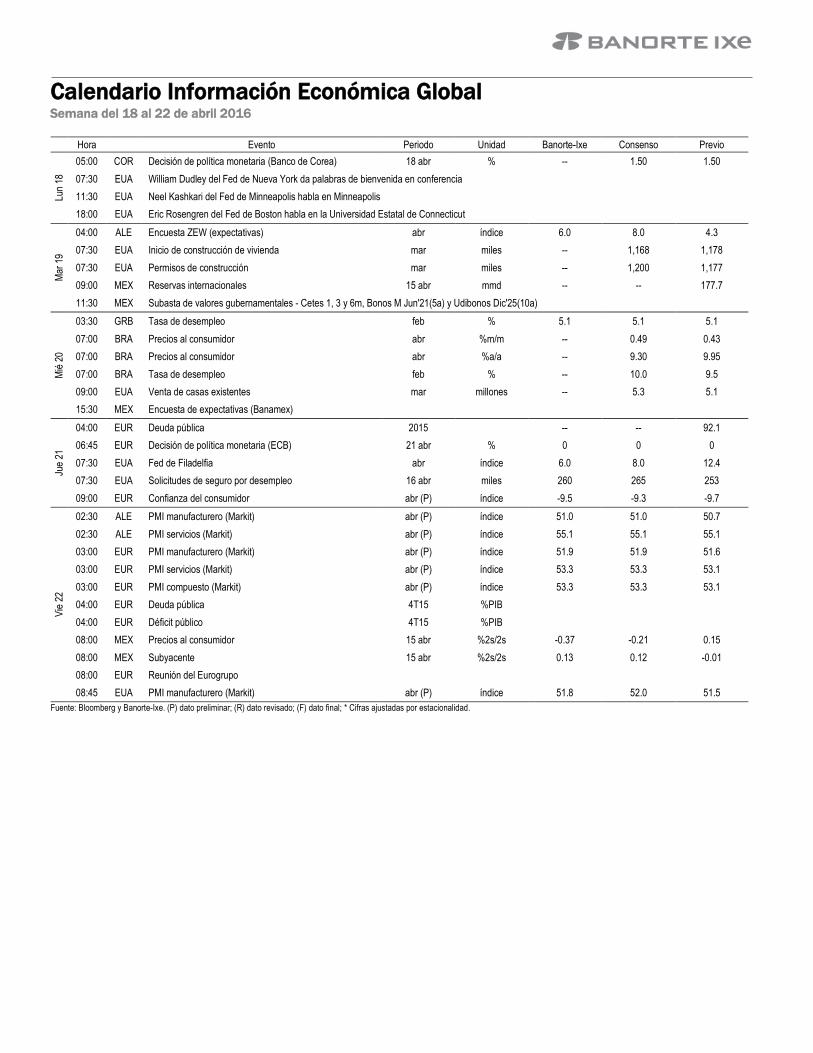

Calendario Información Económica Global Semana del 18 al 22 de abril 2016

Hora

Evento Periodo Unidad Banorte-Ixe Consenso Previo

Lun

18

05:00 COR Decisión de política monetaria (Banco de Corea) 18 abr % -- 1.50 1.50

07:30 EUA William Dudley del Fed de Nueva York da palabras de bienvenida en conferencia

11:30 EUA Neel Kashkari del Fed de Minneapolis habla en Minneapolis

18:00 EUA Eric Rosengren del Fed de Boston habla en la Universidad Estatal de Connecticut

Mar

19

04:00 ALE Encuesta ZEW (expectativas) abr índice 6.0 8.0 4.3

07:30 EUA Inicio de construcción de vivienda mar miles -- 1,168 1,178

07:30 EUA Permisos de construcción mar miles -- 1,200 1,177

09:00 MEX Reservas internacionales 15 abr mmd -- -- 177.7

11:30 MEX Subasta de valores gubernamentales - Cetes 1, 3 y 6m, Bonos M Jun'21(5a) y Udibonos Dic'25(10a)

Mié

20

03:30 GRB Tasa de desempleo feb % 5.1 5.1 5.1

07:00 BRA Precios al consumidor abr %m/m -- 0.49 0.43

07:00 BRA Precios al consumidor abr %a/a -- 9.30 9.95

07:00 BRA Tasa de desempleo feb % -- 10.0 9.5

09:00 EUA Venta de casas existentes mar millones -- 5.3 5.1

15:30 MEX Encuesta de expectativas (Banamex)

Jue

21

04:00 EUR Deuda pública 2015 -- -- 92.1

06:45 EUR Decisión de política monetaria (ECB) 21 abr % 0 0 0

07:30 EUA Fed de Filadelfia abr índice 6.0 8.0 12.4

07:30 EUA Solicitudes de seguro por desempleo 16 abr miles 260 265 253

09:00 EUR Confianza del consumidor abr (P) índice -9.5 -9.3 -9.7

Vie

22

02:30 ALE PMI manufacturero (Markit) abr (P) índice 51.0 51.0 50.7

02:30 ALE PMI servicios (Markit) abr (P) índice 55.1 55.1 55.1

03:00 EUR PMI manufacturero (Markit) abr (P) índice 51.9 51.9 51.6

03:00 EUR PMI servicios (Markit) abr (P) índice 53.3 53.3 53.1

03:00 EUR PMI compuesto (Markit) abr (P) índice 53.3 53.3 53.1

04:00 EUR Deuda pública 4T15 %PIB

04:00 EUR Déficit público 4T15 %PIB

08:00 MEX Precios al consumidor 15 abr %2s/2s -0.37 -0.21 0.15

08:00 MEX Subyacente 15 abr %2s/2s 0.13 0.12 -0.01

08:00 EUR Reunión del Eurogrupo

08:45 EUA PMI manufacturero (Markit) abr (P) índice 51.8 52.0 51.5

Fuente: Bloomberg y Banorte-Ixe. (P) dato preliminar; (R) dato revisado; (F) dato final; * Cifras ajustadas por estacionalidad.

El FMI prevé menor crecimiento global,

aunque mejora perspectiva sobre China

El FMI revisó a la baja el crecimiento global en 2016, aunque espera un

mejor desempeño de la economía de China

Los datos de la economía de China en 1T16 muestran un crecimiento de

6.7% del PIB

Los organismos financieros internacionales –FMI, Banco Mundial y

BID-, se muestran preocupados por la volatilidad internacional

La semana que entra tendrá lugar la elección primaria de Nueva York

El domingo se votará en la Cámara Baja si el proceso destitución de

Dilma Rousseff pasa al Senado

El gobierno mexicano anunció un paquete de apoyo a Pemex para

afrontar su problema de liquidez de corto plazo

El FMI y el Banco Mundial sostuvieron durante la semana sus reuniones anuales de

primavera en Washington, DC. En este contexto, el pasado martes (12 de abril)

publicaron su documento de Perspectivas Económicas Mundiales en el que

revisaron a la baja su estimados de crecimiento para la economía global de 3.4% a

3.2%. Entre sus argumentos, destacan (1) Los efectos de un posible regreso de la

volatilidad financiera; (2) bajos precios del petróleo; (3) una desaceleración de la

economía de China; y (4) otros riesgos geopolíticos, como sería una eventual salida

del Reino Unido de la Unión Europea (ver nota especial: “El FMI bajó nuevamente

sus estimados de crecimiento global para 2016 y 2017”).

No obstante lo anterior, el FMI prevé un mejor ritmo de crecimiento este año para la

economía de China (de 6.3% a 6.5%). En este contexto, los datos del primer

trimestre del año resultaron en línea con lo esperado, mostrando un crecimiento de

la actividad económica de 6.7% (ver ensayo sobre China). Destaca en particular la

recuperación de la actividad industrial cuya tasa de expansión se aceleró en el

primer trimestre del año de 5.9% a 6.8% anual, mientras que la inversión fija bruta

también se expandió 10.7%, lo que se compara favorablemente con el 10%

observado a finales del año pasado.

Mientras tanto, la reunión del BID regresó a Latinoamérica, con el enfoque en cinco

temas que preocupan en la región: (1) Finanzas públicas, que ha vuelto a tomar

relevancia en algunos países debido a los retos que se han desprendido de la

desaceleración económica global, sobre todo en los que utilizaron el gasto público

como herramienta para ayudar a mitigar los efectos de la crisis de 2008-2009 y que

no han llevado a cabo los ajustes necesarios cuando la situación fue mejorando; (2)

seguridad y estado de derecho; (3) energía; (4) desarrollo del sector privado; y (5)

cambio climático. Adicionalmente, las discusiones giraron alrededor de las maneras

de enfrentar las olas de alta volatilidad, así como estrategias para diversificar

fuentes de crecimiento y lograr que las economías de Latinoamérica retomen una

senda ascendente (ver nota especial: “Reunión Anual del BID 2016: Enfrentando la

volatilidad, buscando crecimiento”).

Gabriel Casillas Director General Análisis Económico [email protected]

Delia Paredes Director Ejecutivo Análisis y Estrategia [email protected]

3

Gabriel Casillas (55) 4433 4695 [email protected] Delia Paredes (55) 5268 1694 [email protected]

La semana que entra tendrá lugar la elección

primaria de Nueva York

El proceso de elecciones primarias en Estados

Unidos está entrando ya en su segunda mitad. En el

partido demócrata, Hillary Clinton sigue a la cabeza

de la contienda con 1,776 delegados (esta cifra

incluye el voto de 469 súper-delegados) seguida de

Bernie Sanders con 1,118 votos. En el partido

republicano, Donald Trump encabeza la elección con

743 votos frente a los 529 de Ted Cruz y los 143 de

John Kasich. La semana que entra tendrá lugar la

elección primaria en Nueva York, estado de donde

los dos candidatos que encabezan la contienda son

originarios. En este estado se juegan 95 delegados en

el partido republicano y 291 votos en el demócrata.

Cabe mencionar que la contienda está todavía lejos

de decidirse, ya que ambos candidatos están todavía

lejos de conseguir los delegados necesarios para

ganar la candidatura: 2,383 en el partido demócrata,

y 1,237 en el republicano. En el primer caso, la

mayoría de los súper delegados ha respaldado la

candidatura de Hillary Clinton, aunque

eventualmente pueden ser libres de cambiar de

candidato antes de la elección. En el caso del partido

republicano, si Donald Trump llegara a la

convención republicana sin los votos necesarios, los

delegados podrían ser liberados de su compromiso

de votar por el candidato elegido inicialmente, en

una serie de tres o más rondas de votación.

El domingo se votará en la Cámara Baja si el

proceso de destitución de Dilma Rousseff pasa al

Senado

La Cámara Baja está programada para votar el

domingo sobre el proceso de destitución de la

presidenta Rousseff. Si se acuerda proceder con el

juicio político (es decir se obtienen 342 votos a favor

de un total de 512), el caso se enviará al Senado,

donde se deliberará si se acepta o no, proceso que

puede durar entre 20 y 30 días. De aceptarse el caso,

Dilma Rousseff deberá dejar el cargo por 180 días en

lo que los legisladores debaten el caso. Se requieren

41 votos para iniciar el procedimiento de destitución

en el Senado, mientras que se requieren dos terceras

partes de los 81 senadores para que la propuesta sea

aprobada. En caso de que la votación sea a favor de

la destitución, el vicepresidente Temer estaría al

frente del gobierno, al menos, temporalmente.

El gobierno mexicano anunció paquete de apoyo

a Pemex para afrontar problema de liquidez

Durante la semana, la Secretaría de Hacienda y

Crédito Público (SHCP) anunció un paquete de

apoyo a Pemex para afrontar su problema de

liquidez de corto plazo. El paquete consistió en tres

medidas: (1) Una inyección de capital de 26.5 miles

de millones de pesos (mmdp); (2) el intercambio de

47 mmdp del pagaré no negociable que SHCP

otorgó a Pemex en diciembre del año pasado por

concepto de absorción del pasivo laboral, por bonos

gubernamentales que podría vender; y (3) una

flexibilización del régimen de deducciones fiscales

que podría resultar en ahorros para Pemex de hasta

por 50 mmdp. Cabe destacar que tanto las medidas

(1) y (2) serán fondeadas con el remanente de

operación que la Junta de Gobierno del Banco de

México decidió entregar al gobierno federal, por lo

que no representarán ningún tipo de carga adicional

al gasto público.

Estas medidas se unen a las que ya se habían

anunciado anteriormente como: (1) El recorte de

gasto en Pemex por 100 mmdp; y (2) las líneas de

crédito de la banca de desarrollo mexicana por un

monto de 15 mmdp, para hacer frente a los pagos

atrasados con contratistas y proveedores (ver nota

especial: “Uso del remanente de Banxico – Positivo

Mercados y Atentos a Detalles de LP sobre

Pemex”).

Pemex es una empresa solvente y muy viable. De

hecho, tiene márgenes muy altos (~22% EBITDA,

2015). El problema es que la carga fiscal ha sido

muy alta y eso ha provocado que para poder

financiar sus proyectos de inversión, lo tenga que

hacer vía deuda. Hacia delante, confiamos

plenamente en que la administración actual de

Pemex -aunado al compromiso del gobierno federal

de apoyar a Pemex y las medidas que ya se han

tomado para resolver el inminente problema de

liquidez-, tiene todo lo que necesita para enfrentar

los retos estructurales futuros.

Gabriel Casillas

Delia Paredes

4

Pronósticos Crecimiento Global 2015 2016 2017

%, var. anual 2015 2016p 2017p

3T 4T

1Tp 2Tp 3Tp 4Tp

1Tp 2Tp

Global 3.0 3.0 3.3

3.0 2.8

2.9 3.0 3.1 3.3

3.3 3.3

EU 2.4 2.0 1.8

2.1 2.0

2.2 1.8 1.7 2.1

1.9 1.8

Eurozona 1.5 1.6 1.6

1.6 1.6

1.5 1.6 1.7 1.7

1.7 1.7

Reino Unido 2.3 2.3 2.2

2.2 2.1

2.3 2.3 2.3 2.3

2.2 2.2

China 6.9 6.5 6.5

6.9 6.8

6.7 6.6 6.5 6.5

6.5 6.5

Japón 0.5 1.0 0.7

1.7 0.7

0.1 0.8 1.5 1.5

0.7 0.7

India 7.3 7.7 7.9

7.7 7.3

7.7 7.6 7.6 7.7

8.0 7.9

Rusia -3.6 -0.9 0.9

-3.7 -3.8

-2.5 -1.0 -0.4 0.2

0.3 0.8

Brasil -3.8 -2.9 1.5

-4.5 -5.9

-6.7 -4.5 -2.0 -1.0

1.5 1.5

México 2.5 2.3 3.2

2.8 2.5

2.5 2.9 2.0 1.8

2.5 3.0

Fuente: Banorte-Ixe

Pronósticos Economía de Estados Unidos

2015 2016 2017

% trimestral anualizado 2015 2016p 2017p 3T 4T

1Tp 2Tp 3Tp 4Tp 1Tp 2Tp

PIB Real 2.4 1.9 1.8

2.0 1.4

1.1 2.3 2.3 2.5

0.8 1.9

Consumo Privado 3.1 2.5 2.3

3.0 2.4

2.0 2.6 2.6 2.8

1.4 2.6

Inversión Fija 4.0 2.5 3.9

3.7 0.4

1.4 3.8 3.0 4.0

4.1 4.4

Inversión no Residencial (IC**) 2.8 0.9 1.5

2.6 -2.1

0.3 2.9 0.3 1.1

1.3 1.9

Inversión Residencial 8.9 9.6 13.0

8.2 10.1

8.0 7.6 13.8 15.7

14.6 13.7

Gasto de Gobierno 0.7 0.9 0.7

1.8 0.1

0.1 1.6 0.9 0.5

0.8 0.7

Exportaciones de Bienes y Servicios 1.1 1.3 5.2

0.7 -2.0

-2.0 4.1 5.7 5.3

4.9 5.4

Importaciones de Bienes y Servicios 4.9 3.0 7.4

2.3 -0.7

2.0 5.7 6.6 5.7

7.9 9.0

Precios al Consumidor (% anual) 1.6 -0.5 1.6

0.1 0.5

1.2 0.1 0.0 0.7

1.5 2.0

Subyacente (% anual) 1.7 1.6 1.7

1.8 2.0

2.2 1.8 1.9 2.1

1.8 1.9

Tasa de Desempleo (%, fin de período) 5.8 4.8 4.6

5.1 5.0

5.0 4.9 4.8 4.8

4.7 4.7

NNA (cambio promedio mensual en miles)*** 228 225 210 173 271

211 225 225 225 210 210

*Las cifras subrayadas son pronósticos

** IC=Estructuras, equipo y software y prop intelectual

***NNA Nómina no agrícola

Estimaciones Política Monetaria

Nivel Ultimo Cambio en puntos

base en los últimos:

Próxima Próximo cambio

estimado Estimado para fines de:

País Instrumento Actual Cambio 3m 6m 12m junta Fecha Puntos base 1T16 2T16 3T16 4T16

América

Brasil Tasa de referencia 14.25 +50pb (Jul 15) 150 300 325 27-Abr 14.25 14.25 14.25 14.25

Estados Unidos Fondeo FED 0.375 +25pb(Dic 15) 25 25 25 15-Jun Jun-16 +25pb 0.375 0.625 0.625 0.875

México Tasa de referencia 3.75 +50pb (Feb 16) 75 75 75 16-Jun Jun-30 +25pb 3.75 4.00 4.00 4.25

Europa

Inglaterra Tasa Repo 0.50 -50pb (mar 09) 0 0 0 21-Abr

0.50 0.50 0.50 0.50

Eurozona Tasa Refi 0.00 -5pb (mar 16) 5 5 5 21-Abr 0.00 0.00 0.00 0.00

Asia

China Tasa de Préstamos 4.35 -25pb (oct15) 0 -25 -100 - - - 4.35 4.10 3.85 3.85

Japón Tasa Repo -0.10 -20pb (ene 16) -20 -20 -20 16-Jul - - -0.10 -0.10 -0.10 -0.10

Fuente: Bancos Centrales, Banorte-Ixe

5

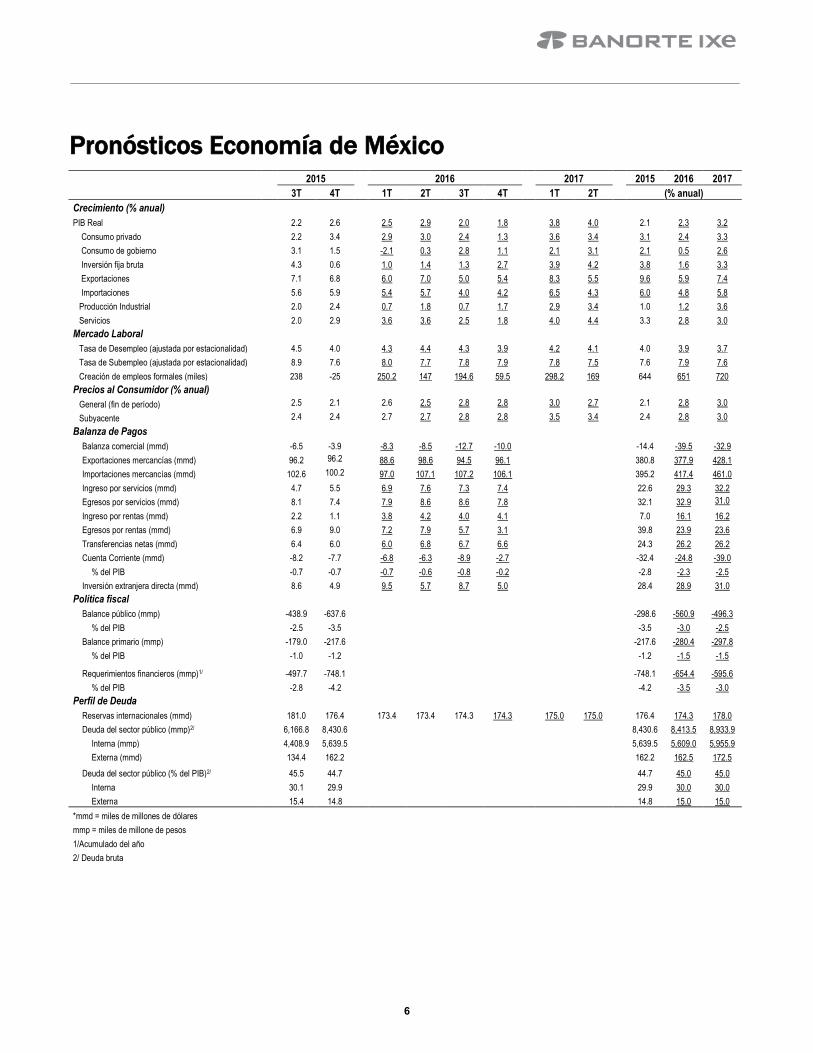

Pronósticos Economía de México 2015 2016 2017 2015 2016 2017

3T 4T 1T 2T 3T 4T 1T 2T (% anual)

Crecimiento (% anual)

PIB Real 2.2 2.6 2.5 2.9 2.0 1.8 3.8 4.0 2.1 2.3 3.2

Consumo privado

2.2 3.4 2.9 3.0 2.4 1.3 3.6 3.4 3.1 2.4 3.3

Consumo de gobierno

3.1 1.5 -2.1 0.3 2.8 1.1 2.1 3.1 2.1 0.5 2.6

Inversión fija bruta

4.3 0.6 1.0 1.4 1.3 2.7 3.9 4.2 3.8 1.6 3.3

Exportaciones

7.1 6.8 6.0 7.0 5.0 5.4 8.3 5.5 9.6 5.9 7.4

Importaciones

5.6 5.9 5.4 5.7 4.0 4.2 6.5 4.3 6.0 4.8 5.8

Producción Industrial

2.0 2.4 0.7 1.8 0.7 1.7 2.9 3.4 1.0 1.2 3.6

Servicios

2.0 2.9 3.6 3.6 2.5 1.8 4.0 4.4 3.3 2.8 3.0

Mercado Laboral Tasa de Desempleo (ajustada por estacionalidad) 4.5 4.0

4.3 4.4 4.3 3.9 4.2 4.1 4.0 3.9 3.7

Tasa de Subempleo (ajustada por estacionalidad) 8.9 7.6

8.0 7.7 7.8 7.9 7.8 7.5

7.6 7.9 7.6

Creación de empleos formales (miles)

238 -25

250.2 147 194.6 59.5 298.2 169

644 651 720

Precios al Consumidor (% anual) General (fin de período)

2.5 2.1

2.6 2.5 2.8 2.8

3.0 2.7

2.1 2.8 3.0

Subyacente

2.4 2.4

2.7 2.7 2.8 2.8

3.5 3.4

2.4 2.8 3.0

Balanza de Pagos Balanza comercial (mmd)

-6.5 -3.9 -8.3 -8.5 -12.7 -10.0

-14.4 -39.5 -32.9

Exportaciones mercancías (mmd)

96.2 96.2

88.6 98.6 94.5 96.1

380.8 377.9 428.1

Importaciones mercancías (mmd)

102.6 100.2 97.0 107.1 107.2 106.1

395.2 417.4 461.0

Ingreso por servicios (mmd)

4.7 5.5

6.9 7.6 7.3 7.4

22.6 29.3 32.2

Egresos por servicios (mmd)

8.1 7.4

7.9 8.6 8.6 7.8

32.1 32.9 31.0

Ingreso por rentas (mmd)

2.2 1.1

3.8 4.2 4.0 4.1

7.0 16.1 16.2

Egresos por rentas (mmd)

6.9 9.0

7.2 7.9 5.7 3.1

39.8 23.9 23.6

Transferencias netas (mmd)

6.4 6.0

6.0 6.8 6.7 6.6

24.3 26.2 26.2

Cuenta Corriente (mmd)

-8.2 -7.7

-6.8 -6.3 -8.9 -2.7

-32.4 -24.8 -39.0

% del PIB

-0.7 -0.7

-0.7 -0.6 -0.8 -0.2

-2.8 -2.3 -2.5

Inversión extranjera directa (mmd)

8.6 4.9

9.5 5.7 8.7 5.0

28.4 28.9 31.0

Política fiscal Balance público (mmp)

-438.9 -637.6

-298.6 -560.9 -496.3

% del PIB

-2.5 -3.5

-3.5 -3.0 -2.5

Balance primario (mmp)

-179.0 -217.6

-217.6 -280.4 -297.8

% del PIB

-1.0 -1.2

-1.2 -1.5 -1.5

Requerimientos financieros (mmp)1/

-497.7 -748.1

-748.1 -654.4 -595.6

% del PIB

-2.8 -4.2

-4.2 -3.5 -3.0

Perfil de Deuda Reservas internacionales (mmd)

181.0 176.4

173.4 173.4 174.3 174.3

175.0 175.0

176.4 174.3 178.0

Deuda del sector público (mmp)2/

6,166.8 8,430.6

8,430.6 8,413.5 8,933.9

Interna (mmp)

4,408.9 5,639.5

5,639.5 5,609.0 5,955.9

Externa (mmd)

134.4 162.2

162.2 162.5 172.5

Deuda del sector público (% del PIB)2/

45.5 44.7

44.7 45.0 45.0

Interna

30.1 29.9

29.9 30.0 30.0

Externa

15.4 14.8

14.8 15.0 15.0

*mmd = miles de millones de dólares

mmp = miles de millone de pesos 1/Acumulado del año 2/ Deuda bruta

6

Pronósticos Variables Financieras

Pronósticos de tasas

%

Instrumento 2014 2015 2016

1T 2T p 3T p 4T p

Cetes 28 días

Promedio 3.02 2.98

3.45 3.82 4.13 4.25

Fin de periodo 2.70 3.00

3.76 4.00 4.25 4.25

TIIE 28 días

Promedio 3.51 3.32

3.80 4.15 4.38 4.53

Fin de periodo 3.32 3.56

4.07 4.25 4.50 4.55

Bono México 10 años

Promedio 6.01 5.96

6.12 6.08 6.18 6.23

Fin de periodo 5.82 6.25

5.95 6.15 6.20 6.25

Bono EE.UU. 10 años

Promedio 2.53 2.13

1.91 1.96 2.13 2.20

Fin de periodo 2.17 2.27

1.82 2.10 2.15 2.25

Diferencial 10 años México vs. EE.UU.

Promedio 348 383

421 412 405 403

Fin de periodo 365 398

413 405 405 400

Fuente: Bloomberg y Valmer para cifras observadas, Banorte-Ixe para pronósticos

P = Pronósticos

Pronósticos de tipo de cambio 2016

USD/MXN

Instrumento 2014 2015 1T16 2T16 p 3T16 p 4T16 p

Promedio 13.31 15.87 18.03 17.74 17.64 17.76

Fin de periodo 14.75 17.21 17.28 18.18 17.45 17.60

Fuente: Bloomberg para cifras observadas, Banorte-Ixe para pronósticos

P = Pronósticos

7

Mercados Financieros Internacionales

MERCADO DE CAPITALES Índice Cambio % acumulado* Últimos*

En la semana En el mes En el año 30 días 12 meses

NACIONALES

IPC 45,537 1.5 -0.8 6.0 3.0 0.6

INTERNACIONAL

IBOVESPA 53,228 5.8 6.3 22.8 12.9 -3.1

IPSA (Chile) 3,962 0.9 0.6 7.7 2.9 -1.7

Dow Jones (EE.UU.) 17,897 1.8 1.2 2.7 3.7 -1.2

NASDAQ (EE.UU) 4,938 1.8 1.4 -1.4 4.4 -1.5

S&P 500 (EE.UU) 2,081 1.6 1.0 1.8 3.2 -1.2

TSE 300 (Canada) 13,637 1.8 1.1 4.8 1.8 -11.7

EuroStoxxx50 (Europa) 3,054 4.9 1.6 -6.5 -0.4 -19.7

CAC 40 (Francia) 4,495 4.5 2.5 -3.1 0.5 -14.4

DAX (Alemania) 10,052 4.5 0.9 -6.4 1.2 -17.8

FT-100 (Londres) 6,344 2.2 2.7 1.6 3.3 -10.6

Hang Seng (Hong Kong) 21,316 4.6 2.6 -2.7 3.1 -22.9

Shenzhen (China) 3,272 2.7 1.7 -12.3 3.2 -28.8

Nikkei225 (Japón) 16,848 6.5 0.5 -11.5 0.7 -14.3

MERCADO DE DIVISAS (divisa por dólar, excepto en el caso de la libra y el euro)

-0.6 -4.7 0.6 7.3

Peso mexicano 17.55 1.3 -1.6 -2.0 1.9 -13.0

Dólar canadiense 1.28 1.3 1.4 7.9 4.2 -4.2

Euro 1.42 0.6 -1.1 -3.6 0.4 5.6

Libra esterlina 1.13 -1.0 -0.8 3.9 1.6 -4.3

Yen japonés 108.69 -0.6 3.6 10.6 4.1 9.6

Real brasileño 3.54 1.5 1.5 11.9 6.5 -14.4

MERCADO DE METALES (dólares por onza)

Oro-Londres 1,229.8 -0.4 -0.3 15.8 -0.3 3.4

Plata-Londres 1,617.0 6.7 5.1 17.0 5.5 -0.1

Petróleo (dólares por barril)

Barril de Brent 43.2 2.9 9.0 15.8 11.4 -17.2

Barril de WTI 40.4 1.6 5.3 9.0 11.1 -16.0

MERCADO DE DINERO Nivel Cambio en pbs Últimos

(%) En la semana En el mes En el año 30 días 12 meses

LIBOR 3 meses 0.6 0 -1 0 2 36

Treasury 2 años 0.7 3 -23 1 -32 23

Treasury 5 años 1.2 6 -28 1 -55 -10

Treasury 10 años 1.8 3 -22 -2 -52 -14

NACIONAL

Cetes 28d 3.70 -1 -6 70 -10 75

Bono M Dic 15 4.00 0 -5 36 -15 27

Bono M Jun 22 5.44 -11 -13 -46 -36 -7

Bono M Nov 42 6.49 -21 -24 -45 -48 12

MERCADO DE DEUDA Índice Cambio % acumulado* Últimos

En la semana En el mes En el año 30 días 12 meses

NACIONALES

VLMR Corporativo 400.55 0.3% 0.4% 2.5% 1.2% 6.2%

VLMR Corporativo “AAA” Variable 269.82 0.1% 0.1% 1.1% 0.3% 3.7%

VLMR Corporativo “AAA” Fija 490.05 0.5% 0.6% 1.4% 1.1% 4.9%

VLMR Corporativo “AAA” Fija Real 408.77 0.4% 0.4% 5.4% 1.9% 6.0%

INTERNACIONALES

USD Corp. Bond Index IG (1-5 años) USD Corp. Bond Index IG (1-5 años)

122.78 0.0% 0.3% 1.9% 0.7% 2.0%

USD Corp. Bond Index EM (1-5 años)

130.55 0.3% 0.5% 3.0% 0.9% 1.5%

USD Corp. Bond Index IG (5-10 años)

149.10 0.0% 0.6% 4.4% 1.4% 4.7%

USD Corp. Bond Index EM (5-10 años)

146.88 0.7% 0.9% 5.2% 1.7% 2.1%

* En moneda local Fuente: Valmer/Bloomberg/Banorte-Ixe

8

Estrategia de Mercados

Los mercados estarán al pendiente del resultado de la reunión de

países productores de petróleo en Doha, reuniones del Banco Mundial

y del FMI así como a la decisión de política monetaria del ECB

En renta fija mantenemos una perspectiva positiva sobre los Bonos M

Jun’22, Dic’24, Mar’26 y May’31 a pesar del reciente rally; en el

cambiario, continuamos sugiriendo cortos en el USD/MXN para la

operación pero evitando posiciones direccionales ante el riesgo externo

La percepción de estabilidad en la economía de China provocó un

apetito por activos bursátiles. Además, iniciamos la temporada de

reportes trimestrales con resultados mejores a lo estimado

Para la siguiente semana esperamos hasta $10,000mdp a través de

colocaciones por parte de Organización Soriana, Bladex y reaperturas

de Grupo GICSA

En la semana el sentimiento de aversión de los inversionistas al riesgo

disminuyó como resultado de datos económicos positivos en China, la

expectativa de que la política monetaria de los bancos centrales continuará

apoyando el desempeño de la actividad económica global y la publicación de

resultados corporativos mejor a lo esperado. En el balance semanal el índice de

la bolsa subió 1.5%, el peso se apreció 1.2% y los bonos ganaron 13pb salvo en

el extremo más corto de la curva.

La siguiente semana la atención de los inversionistas se centrará en la reunión

de política monetaria del ECB. Adicionalmente, la agenda económica de

EE.UU. incluye encuesta PMI de manufactura, inicios de casas, permisos de

construcción y ventas de casas nuevas así como indicadores líderes. En la

Eurozona, tendremos encuestas PMI de Markit y confianza del consumidor. En

México se publicará la inflación de la 1ª quincena de abril (Banorte: -0.37%

2s/2s) y la encuesta quincenal de expectativas de Banamex.

Próximas Colocaciones de Deuda Privada Variación semanal en precios y estructura del portafolio

Emisión Monto $mdp

Fecha Subasta

Est. Tasa Ref. Calif.

SORIANA 16 5,000 19-abr-16 No TIIE28 AA+

BLADEX 16 2,000 19-abr-16 No TIIE28 AAA

GICSA 15* 3,000

21-abr-16 No Fija A

GICSA 15-2* 21-abr-16 No TIIE28 A

TOTAL 10,000

Fuente: Banorte - Ixe / VALMER, BMV. Al 15 de abril de 2016. Monto en millones de pesos. Calificación en escala nacional. *Reapertura. **Oferta Pública Restringida

Emisora Variación Estructura Estructura Cambio Estructura

Semanal* 6-Abr 13-Abr Propuesto Propuesta

ALFAA 0.60% 5.46% 5.47%

5.47% ALPEKA 4.47% 6.09% 6.33% 6.33%

ALSEA* 0.98% 5.66% 5.69% 5.69%

AMXL 1.93% 8.68% 8.80% 8.80%

ASURB 1.51% 6.20% 6.26% 6.26%

CEMEXCPO 2.17% 6.32% 6.42%

6.42%

FEMSAUBD -3.95% 14.24% 13.61%

13.61%

GAPB 1.62% 5.49% 5.55% 5.55%

GMEXICOB 4.76% 3.80% 3.96%

3.96%

MEXCHEM* 1.70% 4.46% 4.52%

4.52%

NEMAKA 0.16% 3.75% 3.73% 3.73%

PINFRA* 2.72% 4.43% 4.52%

4.52%

SORIANAB -1.76% 3.39% 3.34% 3.34%

TLEVICPO -0.86% 10.98% 10.73%

10.73%

WALMEX* 0.41% 11.06% 11.05% 11.05%

100.0% 100.0% 100.0% Fuente: Banorte-Ixe.

Renta Fija y Tipo de Cambio Alejandro Padilla Director de Estrategia [email protected]

Juan Carlos Alderete Subdirector de Estrategia [email protected]

Análisis Bursátil Manuel Jiménez Director de Análisis Bursátil [email protected]

Marissa Garza Subdirector Análisis Bursátil [email protected]

Víctor Hugo Cortés Subdirector Análisis Técnico [email protected]

Deuda Corporativa Tania Abdul Massih Director Deuda Corporativa [email protected]

Idalia Céspedes Gerente de Análisis [email protected]

9

RENTA FIJA Y DIVISAS: Reuniones del FMI,

Doha, Decisión ECB y muchas cifras económicas

Los mercados observaron una dinámica más

favorable en cuanto a volatilidad y aversión al riesgo

en la semana, obedeciendo a buenas cifras en China,

expectativas de mayor lasitud monetaria y el inicio

de los reportes empresariales. No obstante, el

endeble desempeño de los precios del crudo,

aunando a las revisiones en los estimados de

crecimiento del FMI, debilitó el sentimiento de los

inversionistas hacia el final de esta semana.

En los siguientes días, la atención se enfocará a las

reuniones en Doha y del FMI durante el fin de

semana. Posteriormente, los inversionistas centrarán

su atención sobre la decisión monetaria del ECB. En

EE.UU. habrá encuestas de manufactura (Philly Fed

y PMI) junto a información de vivienda; en la

Eurozona destacan balanza de pagos, PMIs y

confianzas, mientras Reino Unido aportará

información de empleo y demanda interna. Por su

parte, Japón publicará balanza comercial y PMI

manufacturero, con la agenda en México

conteniendo la primera inflación de abril. Otro

evento relevante para Latinoamérica será el regreso

de Argentina a los mercados de deuda internacional

desde el default de 2001, como resultado de la

reciente victoria del Presidente Macri. Se espera la

emisión de un bono global con monto máximo de

US$15,000 millones con una elevada demanda.

Doha y FMI en la mira

Este fin de semana será muy importante para los

inversionistas. Por una parte, el FMI y el Banco

Mundial sostendrán sus Reuniones de Primavera en

Washington a partir de este viernes y hasta el 17 de

abril. Este es un foro de gran relevancia en términos

de las políticas económicas que se estarán

implementando en los próximos meses, en donde

probablemente resaltarán las preocupaciones sobre el

bajo crecimiento global, la necesidad de políticas

coordinadas para hacer frente a este escenario, los

riesgos provenientes de bajos precios de

commodities, temas geopolíticos, entre otros. Esto

irá muy en línea con las preocupaciones del FMI

plasmadas en su World Economic Outlook publicado

a principios de esta semana. El otro gran evento del

fin de semana será la reunión de países productores

de petróleo en Doha, Catar el 17 de abril. A la junta

asistirán países miembros de la OPEP, así como

países que no forman parte del cártel. Los

inversionistas muestran un alto grado de

escepticismo sobre un acuerdo para mantener la

producción estable, toda vez que Irán no enviará a su

ministro de petróleo, quien será sustituido por el

representante iraní ante la OPEP, sugiriendo que Irán

no formará parte de las discusiones. Irán es un país

clave en la búsqueda de acciones coordinadas. Los

países con el mayor poder de negociación en la

reunión serán Arabia Saudita, E.A.U. y Rusia.

Anuncios de Banxico y SHCP junto con precios del

petróleo estables favorables para la curva local

Las primas de riesgo en activos de emergentes han

tenido una mejoría significativa desde el 11 de

febrero, fecha en la cual se observó un punto de

inflexión en los precios del crudo. Desde este

momento a la fecha, el diferencial entre el Bono M

Dic’24 y el Treasury de 10 años se ha contraído de

427pb a 394pb. A nuestro parecer, todavía existe

espacio para una disminución adicional en esta

prima de riesgo hacia 388pb (media de los últimos

12 meses). La parte media y larga de la curva de

Bonos M es la que tiene el mayor potencial.

WTI y Diferencial Bono M Dic'24 vs. UST de 10 años US$/bbl, puntos base

Fuente: Bloomberg

Un tema relevante en la semana fue el anuncio de las

medidas de apoyo del gobierno federal a Pemex

(para más detalles referirse a nuestra nota “Uso de

Remanente Banxico – Positivo para Mercados y

Atentos a Detalles de LP sobre Pemex” publicada en

este boletín), lo cual ha ayudado, al igual que la

mayor estabilidad en los precios del petróleo, a una

disminución en los CDS, tanto de Petróleo

350

370

390

410

43025

35

45

55

65

abr-15 jul-15 oct-15 ene-16 abr-16

WTI

Diferencial (eje invertido)

10

Mexicanos como el indicador soberano (como se

observa en la gráfica). En términos de estrategia

seguimos manteniendo nuestra expectativa de que la

curva de Bonos M continuará aplanándose en el

2T16. No vemos ningún risk reward interesante en

la parte corta de la curva ante el sesgo hawkish

reciente por parte de Banxico. Tomando en cuenta el

estado actual del mercado y el posicionamiento

técnico, consideramos que hay valor en la zona de

10 y 20 años en Bonos M, principalmente en los

plazos Jun’22, Dic’24, Mar’26 y May’31.

CDS de 5 años de México y Pemex Puntos Base

Fuente: Bloomberg

Próximos eventos podrían generar presión para el

peso, aunque permanecemos positivos de corto

plazo

En los últimos días el peso tuvo un buen desempeño

respecto a EM, cerrando con una ganancia semanal

de 1.1% a 17.59 por dólar. El movimiento estuvo

influido de un mayor interés en Latam, con un

enfoque específico en Brasil y Argentina, con el

PEN (+3.3%), COP (+3.2%), ARS (3.1%), CLP

(+2.4%) y BRL (+1.7%) entre los cinco de los seis

más positivos. Los flujos de portafolio a deuda y

acciones por fondos recopilados por EPFR muestran

entradas totales de 4,402mdd desde marzo. Además,

varios bancos centrales, incluyendo el BoE el jueves,

han mostrado un sesgo más dovish. Esperamos que

sigan con esta postura los próximos meses (también

el ECB la próxima semana), muy pendientes a la

dinámica de mercado y su efecto en las condiciones

financieras. En China las cifras se estabilizaron

también apoyando el apetito al riesgo.

Por el contrario, creemos que los riesgos inmediatos

para el peso son a la baja. Respecto a Doha y el

Posiciones netas en futuros del MXN Mdd, positivo significa neto corto en pesos

Fuente: Bloomberg, CME, Banorte-Ixe

petróleo, las últimas noticias sugieren que incluso un

congelamiento de la producción está en duda,

escenario probablemente ya descontado y que

explica parte del alza acumulada desde febrero. Esto

es importante dado que la sensibilidad (beta) de

corto plazo a este activo sigue muy elevada,

finalizando en alrededor de 0.20. Por su parte, el

enfoque a la debilidad del crecimiento por el FMI,

débiles datos económicos de marzo en EE.UU. y en

otras regiones podrían reavivar las preocupaciones.

El efecto conjunto de estos factores y su dicotomía

sobre el potencial efecto en el tipo de cambio y EM

en general apoyan nuestra recomendación de cortos

en el USD/MXN solo para la operación, evitando

posiciones direccionales. Mantenemos esta postura

dada la complicada coyuntura, utilizando señales

técnicas como guías de entrada y salida. Creemos

que la principal resistencia se ubica en 17.75, donde

convergen el PM de 100 días y una figura de

Fibonacci. En conjunto con 17.80, estos niveles

parecen atractivos para nuevos cortos Por otro lado,

las ganancias del peso podrían estar limitadas por

soportes en 17.31 y 17.20, sugiriendo toma de

utilidades en dichos niveles y nuevos largos en USD.

La imposibilidad del peso de salir de estos rangos

sugiere cautela de los operadores. Otra pista viene de

las posiciones en futuros del peso. A pesar de la

ganancia de 9.6% desde el mínimo histórico de

19.44 el 11 de febrero, el saldo ha permanecido neto

corto (ver gráfica) en ese periodo y desde septiembre

2014 (ver gráfica), aludiendo al escepticismo que

prevalece en EM ante los ajustes que se necesitan y

débil crecimiento, exacerbándose desde el inicio de

la baja de los commodities a mediados de ese año.

100

175

250

325

400

475

550

100

120

140

160

180

200

220

240

abr-15 jul-15 oct-15 ene-16 abr-16

México Pemex

12.0

13.0

14.0

15.0

16.0

17.0

18.0

19.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

may-14 sep-14 ene-15 may-15 sep-15 ene-16

USD/MXN

Posiciones netas (mmd)

11

ANALISIS BURSÁTIL: Sesgo positivo en las

bolsas, atentos a la reunión de productores de

petróleo en Doha, Catar

Finalizamos la semana con variaciones positivas en

los principales mercados accionarios. En esta

ocasión, los datos económicos influyeron en el

ánimo de los inversionistas. Los datos de la balanza

comercial de China resultaron mejor a lo esperado,

específicamente las exportaciones, sugiriendo una

estabilización de la economía lo que se reflejó en un

alza en el precio de los commodities industriales.

Aunado a lo anterior, la revisión al alza que realizó

el FMI en el PIB de China para 2016 (de 6.3% a

6.5%) generó un apetito por activos de mayor riesgo.

Adicionalmente, los mercados fueron sensibles a

comentarios en torno a la reunión de países

productores de petróleo y la participación de Irán

este próximo domingo 17 de abril en Doha, Catar.

Así las bolsas finalizaron la semana con variaciones

de 1.82% en el Dow, 1.62% en el S&P500 mientras

que los rendimientos en dólares de la BMV y del

Bovespa se ubicaron en 2.81% y 8.20%,

respectivamente.

Inició extraoficialmente la temporada de reportes

trimestrales en EE.UU. Vale la pena recordar que el

consenso de analistas elaborado por Bloomberg

estima una caída de 10.1% en las utilidades mientras

que al excluir al sector financiero se calcula una

caída del 8.7% y sin considerar el de energía la

disminución sería del 5.3%. En la semana

observamos las cifras de Alcoa y algunas emisoras

del sector financiero superando los estimados. No

obstante, se observó volatilidad en el precio de sus

acciones por los comentarios sobre las expectativas

para el resto de año. La próxima semana 101

emisoras del S&P500 publicarán sus resultados.

En México inició la temporada de reportes al 1T16.

Observamos buenos resultados en Alfa y sus

subsidiarias destacando la mejor rentabilidad por

eficiencias operativas. En Alpek la recuperación

proviene de una mejor perspectiva en la industria del

PTA. Mientras que en Nemak la expansión de los

márgenes se debió a una mejor mezcla de ventas, un

beneficio cambiario y los primeros resultados de la

integración vertical en el maquinado.

Adicionalmente, el grupo consolidó por primera vez

las operaciones de Axtel por su fusión con Alestra.

Variables en el Mercado de Valores

Nivel Actual 45,536.52 Nivel Objetivo 49,100

Rend. Potencial 7.8% Máximo 12m (30/3/2016) 46,307.61 Mínimo 12m (24/8/2015) 39,256.58

IPC – Evolución 12m IPC nominal, volumen en millones de pesos

IPC – Comparativo Internacional Variación Semanal IPC S&P500 Dow Nasdaq Eurostoxx Bovespa Índice 45,536.52 2,080.73 17,897.46 4,938.22 3,054.34 53,227.74

Nominal 1.51% 1.62% 1.82% 1.80% 4.89% 5.84%

US$ 2.77% 1.62% 1.82% 1.80% 3.89% 8.20%

IPC – Los últimos cinco días Evolución Semanal, datos ajustados base US$

Acciones en Movimiento (semanal) Ganadoras Perdedoras Operatividad 1/ Var. % Var. % Valor (m) MAXCOMCP 33.7 GRUMAB (4.8) AMXL 881.4 PE&OLES* 10.2 CIDMEGA* (4.5) WALMEX* 791.4 C* 9.7 BOLSAA (3.5) FEMSAUBD 593.2 GMEXICOB 9.3 OMAB (3.4) GFNORTEO 423.0 OHLMEX* 7.8 CULTIBAB (3.3) CEMEXCPO 385.9 PAPPEL* 7.1 CHDRAUIB (3.1) GMEXICOB 371.8 SORIANAB 5.8 LIVEPOLC (2.6) ALFAA 289.8 LABB 5.8 GAPB (2.2) FUNO11 263.5 GCC* 5.4 TERRA13 (2.0) GRUMAB 247.8 MFRISCOA 5.4 DANHOS13 (1.8) KIMBERA 241.9 1/ Promedio diario de 5 días

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

38,000

40,000

42,000

44,000

46,000

abr may jun jul ago sep oct nov dic ene feb mar

96%

98%

100%

102%

104%

106%

108%

110%

abr 08 abr 11 abr 12 abr 13 abr 14 abr 15

IPC

S&P500

BOVESPA

12

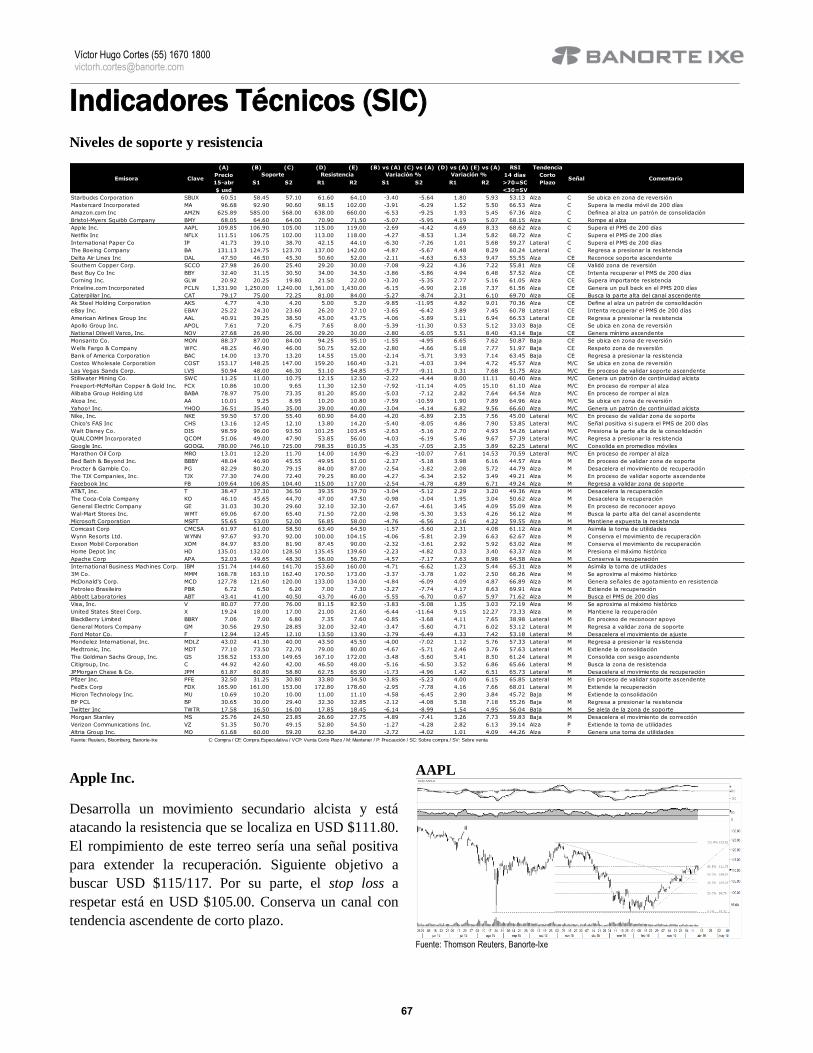

ANÁLISIS TÉCNICO: Semana positiva para los

mercados accionarios

El IPC tuvo una reacción positiva después de haber

encontrado soporte en los 44,800 puntos si bien

comentamos que podría extender el ajuste hacia los

44,570 enteros no alcanzó este nivel. Ahora tendrá el

reto de permanecer sobre los 45,400 puntos, para

que el rebote técnico de corto plazo continúe. Bajo

este escenario la resistencia a buscar está entre los

45,930 y 46,095 enteros. Por su parte, el apoyo lo

estamos trazando en los 44,800 puntos con

posibilidades de extender el ajuste si rompe este

nivel hacia los 44,570 enteros.

El IPC medido en dólares respetó el soporte que se

localiza en los 2,500 enteros generando una

recuperación. Si logra permanecer sobre los 2,570

puntos tiene la posibilidad de buscar el objetivo

clave que se localiza en 2,690 enteros. Este

importante nivel estaría definiendo el siguiente

movimiento de corto plazo. Cotiza en un canal

secundario alcista.

El S&P 500 mantiene la tendencia alcista al

validar el soporte ubicado en los 2,040 enteros. La

línea de precios supero 2,075 puntos y ahora pondrá

a prueba los 2,090 enteros. Para que extienda el

avance tiene que romper esta resistencia. Bajo este

escenario el siguiente objetivo que buscaría se

localiza en los 2,115 enteros. Por su parte, el soporte

que mantiene activo se sostiene en los 2,040 puntos.

El Dow Jones respetó el piso de los 17,550 enteros y

logra superar la resistencia ubicada en los 17,800

puntos. Ahora pondrá a prueba el psicológico de los

18,000 enteros. Para que extienda el avance es

necesario el rompimiento de esta zona. En el

supuesto de superar este terreno el siguiente objetivo

a buscar es el máximo histórico 18,350 puntos. Por

su parte, el soporte a cuidar son los 17,550 enteros.

El Nasdaq desaceleró la corrección al validar los

4,790 enteros generando una recuperación logrando

romper los 4,900 puntos, Ahora la siguiente

resistencia a buscar son los 5,010 y 5,020 enteros.

Por su parte, el apoyo a cuidar para no perder el

impulso alcista lo ubicamos en 4,800 puntos. La

tendencia se sostiene al alza.

IPC nominal (Puntos)

Fuente: Thomson Reuters, Banorte-Ixe

S&P 500 (Puntos)

Fuente: Thomson Reuters, Banorte-Ixe

DOW JONES (Puntos)

Fuente: Thomson Reuters, Banorte-Ixe

40,000

41,000

42,000

43,000

44,000

45,000

46,000

47,000

abr-15 jun-15 ago-15 oct-15 dic-15 feb-16 abr-16

PMS 30 días

1,800

1,850

1,900

1,950

2,000

2,050

2,100

2,150

abr-15 jun-15 ago-15 oct-15 dic-15 feb-16 abr-16

PMS 30 días

15,500

16,000

16,500

17,000

17,500

18,000

18,500

abr-15 jun-15 ago-15 oct-15 dic-15 feb-16 abr-16

PMS 30 días

13

DEUDA CORPORATIVA

El monto en circulación del mercado de Deuda

Corporativa de LP ascendió a $1,109,984mdp y el

de CP se ubicó en $52,433mdp

Resumen de mercado de LP. El monto en

circulación del mercado de deuda corporativa de

largo plazo al cierre de la semana asciende a

$1,109,984mdp, incluyendo las últimas colocaciones

por parte de Funo por $4,500mdp (de los $6,300mdp

convocados). Adicionalmente, para la siguiente

semana esperamos colocaciones por $10,000mdp a

través de emisiones por parte de Organización

Soriana ($5,000mdp), Bladex ($2,000mdp) y

reaperturas de Grupo GICSA ($3,000mdp entre las

dos). De concretarse este pipeline, para el mes de

abril se estarían colocando en el mercado de deuda

corporativa de largo plazo $16,600mdp, esto es

31.4% más que en abril de 2015.

Resumen de mercado de CP. En la semana se

colocaron $4,925mdp en el mercado de CP, con lo

cual el monto en circulación asciende a $52,433mdp.

Cabe señalar que en la semana, Fideicomiso

Hipotecario (FHIPO) debutó en el mercado de corto

plazo con su primera emisión quirografaria por

$300mdp.

Noticias Corporativas. El próximo 18 de abril de

2016 se llevará a cabo una amortización anticipada

parcial de CREDICB 14 por $29.1mdp. Abengoa

México informó que su controladora logró la

homologación del Contrato Standstill extendiendo la

prórroga hasta el 28 de octubre de 2016.

Próximas Colocaciones

Emisión: SORIANA 16. Es la segunda disposición

del programa de CB por $25,000mdp. Organización

Soriana colocará una emisión quirografaria por hasta

$5,000mdp a 5 años pagando una tasa referenciada a

la TIIE28 más un spread estimado. La emisión

contará con la posibilidad de pago anticipado total

en cualquier fecha de pago de intereses y con el pago

de una prima por amortización anticipada. El uso de

los recursos será destinado a la sustitución de

pasivos del emisor.

Emisión: BLADEX 16. Es la tercera emisión al

amparo del programa (por $10,000mdp). Es una

emisión quirografaria por hasta $2,000mdp (con

objetivo de $1,500mdp), a un plazo de 5 años y

pagando una tasa flotante referenciada a la TIIE28

más un spread estimado. El banco utilizará los

recursos de la emisión principalmente para financiar

sus operaciones y crecimiento en México.

Emisión: GICSA 15 / 15-2 (1ras Reaperturas).

Son las primeras reaperturas de las emisiones

quirografarias al amparo del programa (por

$6,000mdp) por hasta $3,000mdp en conjunto.

Actualmente, la serie 15 cuenta con un monto en

circulación de $500mdp y paga una tasa fija de

9.08%; mientras que la serie 15-2 cuenta con un

monto en circulación de $2,500mdp y paga una tasa

flotante referenciada a la TIIE28 más un premio de

275pb.

SORIANA 16 (TIIE) - Relative Value Spread vs AxV

Fuente: Banorte-Ixe con información de la BMV y Valmer.* Datos tentativos. Viñetas Grises y Línea Negra: ‘AA+’; Viñetas Negras: SORIANA.

BLADEX 16 (TIIE28) - Relative Value Spread vs. AxV

Fuente: Banorte-Ixe con información de la BMV y Valmer.* Datos tentativos. . Viñetas Grises y Línea Negra: ‘AAA’; Viñetas Negras: BLADEX.

Nota: La información mostrada en esta sección no representa

recomendación de compra o venta. Los datos presentados son

obtenidos con información pública de la BMV, son completamente

descriptivos y sujetos a cambios sin previo aviso.

91GCARSO12

91GASN15-2

91SORIANA15

SORIANA 16

0.0

0.4

0.8

1.2

- 1.0 2.0 3.0 4.0 5.0

So

bre

tasa

vs.

TIIE

28

(pb

)

Años por Vencer

91BLADEX14

BLADEX 16

0.0

0.2

0.4

0.6

0.8

1.0

- 1.0 2.0 3.0 4.0 5.0 6.0 7.0

TIIE

28 +

Sp

read

AxV

14

Nota Especial: Uso de Remanente Banxico –

Positivo para Mercados y Atentos a Detalles

de LP sobre Pemex

Nota publicada originalmente el jueves 14 de abril

Banxico dio a conocer el remanente de operaciones de 2015 y la SHCP

anunció medidas de apoyo del gobierno federal a Pemex

El gobierno federal otorgará un apoyo líquido a Pemex por $73.5 mil

millones: (1) Aportación patrimonial inmediata de $26.5 mil millones; y

(2) intercambio de parte del bono que en 2015 le otorgó a Pemex por $50

mil millones (asunción de una porción de los pasivos laborales) por

títulos negociables del gobierno federal por un monto de $47 mil

millones

El apoyo a Pemex también considera la modificación al régimen fiscal

permitiendo mayores deducciones de costos, lo que implicaría que el

pago de derechos durante 2016 se reduzca alrededor de $50 mil millones

Recompra de deuda y menores montos de emisión favorables para

nuestra visión en tasas de interés en México

Los extranjeros continuarán con una buena exposición en deuda

mexicana, tomando en cuenta una valuación todavía atractiva

Ante las condiciones actuales seguimos viendo valor en la curva de

rendimientos, con la posibilidad de un mayor aplanamiento en el 2T16

La propuesta para el uso del remanente podría ser positiva para el peso

ya que ayuda a México a diferenciarse frente a Latam y la mayoría de

EM…

Reiteramos recomendación de cortos en el USD/MXN para la operación

de corto plazo, aun evitando fuertes posiciones direccionales a favor de

nuestra moneda ante un escenario externo que permanece muy

complicado

Banxico dio a conocer el remanente de operación de 2015. Esta semana el

Banco de México dio a conocer el remanente de operación correspondiente al

ejercicio de 2015. De acuerdo a la información publicada por el organismo

central, el resultado neto del ejercicio 2015 fue de $378,235.8 millones, de los

cuales $239,093.8 millones (63.2%) corresponden al remanente de operación

que será destinado al gobierno federal y el resto formará parte de la estrategia de

Banxico para incrementar tanto las reservas de capital como de valuación de

activos (ver detalles en el cuadro posterior).

Gabriel Casillas Director General Adjunto Análisis Económico y Bursátil [email protected]

Alejandro Padilla Director de Estrategia Renta Fija y Tipo de Cambio [email protected]

Tania Abdul Massih Directora Deuda Corporativa [email protected]

Juan Carlos Alderete, CFA Subdirector de Estrategia Tipo de Cambio [email protected]

Santiago Leal Analista Renta Fija y Tipo de Cambio [email protected]

15

En cumplimiento con la Ley Federal de Presupuesto y

Responsabilidad Hacendaria, del total de $239,093.8

millones del remanente de reservas, el 70%

($167,365.7 millones) será utilizado para la

amortización de la deuda pública del gobierno federal

contratada en ejercicios fiscales anteriores y/o la

reducción del monto de financiamiento necesario para

cubrir el Déficit Presupuestario que, en su caso, haya

sido aprobado para el ejercicio fiscal en que se entrega

el remanente. El 30% restante ($71,728.1 millones)

tendrá como objetivo fortalecer el Fondo de

Estabilización de los Ingresos Presupuestarios, así

como pagar aportaciones pendientes con organismos

internacionales.

Medidas de apoyo del gobierno federal a Pemex.

Las condiciones económicas adversas que atraviesa el

sector de hidrocarburos a nivel internacional y el

agotamiento de distintos yacimientos han debilitado la

situación financiera de Pemex. En este contexto, el

gobierno federal en conjunto con Pemex, ha definido

los mecanismos más adecuados para apoyar a la

empresa y fortalecer su situación financiera. El

gobierno anunció que otorgará un apoyo líquido

equivalente a $73.5 mil millones a través de los

siguientes instrumentos: (1) Una aportación

patrimonial inmediata por $26.5 mil millones

utilizando el espacio presupuestal generado por el

ajuste preventivo del 17 de febrero del año en curso; y

(2) se intercambiará, durante el año, parte del bono

que en 2015 le otorgó a Pemex (con motivo de la

asunción de una porción de los pasivos de pensiones

de la empresa) por $50 mil millones, a cambio de

títulos negociables del gobierno federal por un monto

de $47 mil millones para el pago de pensiones y

jubilaciones de 2016, mejorando la liquidez de la

empresa.

Modificación del régimen fiscal, reducción

estimada de $50 mil millones. El apoyo del gobierno

federal también considera la modificación al régimen

fiscal de Pemex, permitiendo que la empresa pueda

realizar mayores deducciones de costos en los casos

de asignaciones para la exploración y extracción de

hidrocarburos en áreas terrestres o aguas someras. Los

límites de deducciones aplicables serán de cuando

menos $6.10 (aguas someras) y $8.30 (campos

terrestres) dólares por barril de petróleo crudo. En

caso de que el límite de deducciones establecido sea

mayor a los valores mencionados, Pemex podrá optar

por aplicar este límite. En las condiciones actuales de

precios y producción, la modificación implica que el

pago de derechos de Pemex durante 2016 se reduzca

alrededor de $50 mil millones.

Perfil de vencimientos y composición de la deuda.

Al cierre de 2015, la deuda financiera con costo

ascendía a $1,493 mil millones (48.1% del pasivo

total) del cual el 13% tiene vencimiento en 2016

($192.5 mil millones), con la mayor parte denominada

en moneda extranjera. Durante el 1T16 Pemex

recurrió a los mercados internacionales colocando: (1)

US$5,000 millones a través de tres emisiones con

plazos de 3, 5 y 10 años; (2) €2,250 millones a través

de dos series a plazos de 3 y 7 años; y (3) PEMEX 16

en el mercado local por $5,000 millones a un plazo de

3.5 años.

16

Para el 2T16, Pemex planea colocar $15,000 millones

en el mercado nacional, mientras que en el

internacional el programa de financiamiento 2016

estable un máximo de US$11,000 millones, de los

cuales ya colocó US$7,475 millones.

Pemex - Perfil de Vencimientos 4T15 Millones de pesos

Fuente: Pemex al cierre 2015

Pemex - Composición por Moneda 4T15 (%)

Fuente: Pemex al 31 de marzo de 2016

Pemex - Evolución sobretasas bonos MXN TIIE28 (%)

Fuente: Banorte-Ixe con información de Valmer al 4 de abril de 2016

Pemex - Evolución sobretasas bonos MXN Tasa Fija (%)

Fuente: Banorte-Ixe con información de Valmer al 4 de abril de 2016

Mecanismos bien recibidos por el mercado. Los

activos mexicanos han registrado un incremento en las

primas de riesgo en meses recientes como resultado

del incremento en la aversión al riesgo por temas

relacionados a China, bajos precios del petróleo y

desaceleración económica global. Adicionalmente, los

inversionistas han reconocido los riesgos asociados a

factores locales, como es el caso de menores ingresos

petroleros y la situación financiera de Pemex como un

riesgo para la estabilidad de las finanzas públicas. En

términos generales, los inversionistas han visto con

buenos ojos las medidas (tanto actuales como

preventivas) para fortalecer el marco

macroeconómico. Sin embargo, creemos que

permanecerán cautelosos y que la compresión de

primas será limitada dado que las acciones para

Pemex son relativamente modestas. Estas tienen el

objetivo de hacer frente a los problemas de liquidez de

corto plazo pero no muestran una ruta y estrategia más

clara para la restructura financiera y operativa de la

empresa, además de un cambio sustancial en el

régimen fiscal. Respecto al primer punto, es favorable

que más recursos estén disponibles con la aportación

patrimonial, intercambio del pagaré y cambios al

régimen. Sin embargo y en el segundo punto, el

comunicado solo menciona dos compromisos de la

empresa para acceder a los recursos: (1) Que los $73.5

miles de millones sean utilizados para el pago de

pasivos circulantes no financieros (proveedores y

contratistas); y (2) que la compañía “establezca

mecanismos para registrar y gestionar

adecuadamente dicho pasivo, así como para asegurar

que los referidos adeudos se mantengan en niveles

sostenibles en el futuro”.

13%

6% 8% 7%

66%

0%

10%

20%

30%

40%

50%

60%

70%

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

2016 2017 2018 2019 2020 +

MXN

Otras Monedas

%

USD 72%

MXN 16%

EUR 10%

CHF 1%

GBP 1%

AUD 0%

95PEMEX11-2

95PEMEX12 95PEMEX13

95PEMEX14 95PEMEX15

95PEMEX16

-0.05

0.15

0.35

0.55

0.75

0.95

1.15

1.35

1.55

- 1.0 2.0 3.0 4.0 5.0 6.0 7.0

Años por Vencer

31-DIC 2015

04-ABR-2016

01-ABR-2016

01_ENE-2015

95PEMEX10-2

95PEMEX11-3

95PEMEX13-2 95PEMEX14-2

-

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

2.0 4.0 6.0 8.0Años por Vencer

ENE 2015

DIC 2015

01-ABR-2016

04-ABR-2016

17

Consideramos que, vale la pena reconocer que las

medidas anunciadas son un paso inicial en la dirección

adecuada. Creemos que existe una manera de

encontrar una trayectoria dinámica óptima para

enfrentar los retos de liquidez y los ajustes

estructurales de largo plazo necesarios para lograr una

empresa más eficiente que acumule capital positivo.

Una diversidad de inversionistas nos ha mencionado

la necesidad de contar con un plan detallado en

términos de cifras, proyecciones y metas temporales

para que sea creíble. En la ausencia de una reforma

fiscal que incremente los ingresos no-petroleros el

gobierno aún será muy dependiente de Pemex,

limitando el espacio disponible para cambios al

régimen fiscal más allá de lo anunciado. El reciente

recorte de la perspectiva crediticia por Moody’s es un

reflejo de la necesidad de contar con un mapa de ruta

detallado sobre el plan del gobierno, lo que hasta el

momento sigue faltando. A pesar de lo anterior y en

general, se sigue percibiendo optimismo sobre México

con relación a la aprobación de una amplia serie de

reformas estructurales.

Recompra de deuda y menores montos de emisión

favorables para nuestra visión en tasas de interés

en México. La SHCP tendrá $239,093.8 millones

disponibles. El 70% de este monto será utilizado para

recompra de deuda existente y disminución de

emisiones, es decir, $167,355.7 millones. De este

monto, $103,355.7 millones estarán destinados para

recompra de deuda gubernamental. Hasta el momento

la SHCP no se ha pronunciado sobre los detalles, pero

probablemente hará recompras a lo largo de toda la

curva de rendimientos en pesos vs la curva en otras

monedas. A nuestro parecer, las recompras pudieran

estar centradas principalmente en la curva de Bonos

M, especialmente en instrumentos de 1 a 5 años, con

el fin de mejorar el perfil de vencimientos en los

próximos trimestres. Por otra parte, se espera que los

$64,000 millones restantes sean utilizados para

disminuir los montos de emisión para lo que resta del

año. En este sentido, el gobierno federal informará a

finales de abril la estrategia para el resto del trimestre

actual, y que será aplicado a partir del 3 de mayo.

Probablemente los montos pudieran reducirse por un

total de $14,000 millones en lo que queda del

trimestre y $50,000 millones durante el 2S16.

En este caso no descartamos que los menores montos

puedan venir de distintos plazos, inclusive

considerando otros instrumentos además de los Bonos

M. Con ello, no esperamos cambios importantes en la

duración estimada en el Plan Anual de Financiamiento

2016 en ninguno de sus tramos: deuda en pesos y

deuda externa, quedando estable como lo muestran las

siguientes gráficas. Esta estrategia será un factor

favorable para la curva de rendimientos, como se ha

visto reflejado recientemente.

Duración de los Valores Gubernamentales en el Mercado Local Años

Fuente: SHCP e/ Esperado

Duración de la Deuda Externa de Mercado del Gobierno Federal Años

Fuente: SHCP e/ Esperado

Los extranjeros continuarán con una elevada

exposición en deuda mexicana, tomando en cuenta

una valuación todavía atractiva. La estrategia activa

del gobierno federal para hacer frente de manera

oportuna a los choques externos (e.g. bajos precios del

petróleo) y a la coyuntura local (e.g. situación

financiera de Pemex) ha sido bien recibida por los

inversionistas extranjeros, quienes consideran a

México como un emergente con buenos

fundamentales macroeconómicos y políticas flexibles

1.1 1.3

1.7

2.3

2.9

3.5 3.9 3.9

4.6 4.6

5.1 5.1 5.2 5.0

0

1

2

3

4

5

6

7.4 7.6 8.2

7.9

8.7 9.2

0

1

2

3

4

5

6

7

8

9

10

2010 2011 2012 2013 2014 2015e/

18

para hacer frente a los factores de riesgo actuales. Esto

se ha reflejado en una elevada tenencia en Bonos M,

la cual se ha incrementado 3% en lo que va del año,

como se observa en la siguiente gráfica. La tenencia

de extranjeros en Bonos M se ubicó en $1,590,242

millones (58.6% del total de la emisión) al 1 de abril

desde $1,555,054 millones al cierre de 2015 y

$1,367,290 millones de cierre de 2014. También ha

sido importante el incremento en la duración de los

portafolios de la mayoría de los inversionistas

extranjeros, quienes se encuentran fuertemente

posicionados en la zona de 5 a 10 años. En términos

generales esperamos que este tipo de inversionistas

continúe apostando a favor de un aplanamiento

adicional de la curva. Vale la pena señalar que

también algunos inversionistas institucionales locales

han incrementado su exposición en deuda

gubernamental de mediano y largo plazo, viendo un

mayor valor relativo en este segmento tanto en Bonos

M como Udibonos, siendo parte de una estrategia

integral de valuación y manejo de riesgos en un

entorno que continuará altamente volátil en los

mercados internacionales.

Tenencia extranjeros en Cetes y Bonos M Miles de millones de pesos al 1/Abril/2016

Fuente: Banxico

Tenencia extranjeros en Cetes Miles de millones de pesos

Fuente: Banxico

Tenencia de extranjeros en Bonos M Miles de millones de pesos

Fuente: Banxico

Seguimos viendo valor en la curva de rendimientos

mexicana, con la posibilidad de un aplanamiento

adicional en el 2T16. La información más reciente de

Banxico ha estado caracterizada por una retórica

hawkish, confirmando nuestra visión de que las

condiciones actuales pudieran resultar en un

aplanamiento adicional de la curva local, toda vez que

algunos miembros de la Junta de Gobierno han

300

350

400

450

500

550

600

650

700

950

1,050

1,150

1,250

1,350

1,450

1,550

1,650

2014 2015 2016

Cetes (45.8% del total en

circulación)

Bonos M (58.7% del total en

circulación)

627

452

331

0

100

200

300

400

500

600

700

Fin 2014 Fin 2015 Actual

61%

52%

46%

-28% -27%

1,367 1,555 1,596

250

500

750

1,000

1,250

1,500

1,750

Fin 2014 Fin 2015 Actual

58%

60% 59%

+14% +3%

Tenencia de valores gubernamentales por tipo de inversionista

Miles de millones de pesos y porcentaje, información al 01/abr/16

Cetes 724 46% 8% 13% 2% 6% 24%

Bondes D 1,212 0% 7% 38% 2% 8% 45%

Udibonos 234 10% 45% 6% 15% 2% 23%

Bonos M 2,717 59% 15% 5% 3% 4% 15%

Fuente: Banorte-Ix e con información de Banx ico

Total en

Circulación

% del monto total en circulación

Inv.

ExtranjerosAfores

Soc. de

inv.

Compañías

de seguros

Bancos

localesOtros

Fecha de

Vencimiento

Monto en

Circulación

Bancos

locales

Inv.

Extranjeros

Afores y Soc.

de InversiónOtros

Jun'16 102,549 5% 41% 24% 30%

Dic'16 123,688 8% 76% 4% 12%

Jun'17 107,974 5% 62% 13% 21%

Dic'17 173,406 3% 62% 2% 33%

Jun'18 204,632 16% 59% 10% 15%

Dic'18 265,688 3% 63% 9% 25%

Dic'19 134,360 18% 54% 10% 18%

Jun'20 124,871 1% 52% 12% 35%

Jun'21 229,920 9% 66% 4% 21%

Jun'22 112,300 2% 78% 16% 5%

Dic'23 93,861 3% 73% 18% 6%

Dic'24 248,415 1% 70% 17% 12%

Mar'26 57,784 10% 49% 23% 17%

Jun'27 88,888 2% 61% 31% 6%

May'29 98,881 1% 62% 34% 3%

May'31 138,898 0% 37% 49% 14%

Nov'34 78,239 2% 15% 77% 5%

Nov'36 64,201 1% 30% 60% 9%

Nov'38 104,897 1% 50% 43% 6%

Nov'42 152,937 0% 62% 33% 5%

Total 2,706,389 4.9% 58.8% 20.1% 16.3%

Fuente: Banxico

Tenencia de Bonos M por tipo de inversionista

Millones de pesos y %, información al 31/Mar/16

19

resaltado su preocupación sobre potenciales riesgos

globales para los mercados y el tipo de cambio,

inclusive destacando la posibilidad de que pudieran

realizar ajustes adicionales en la postura monetaria si

la situación así lo amerita y en independencia de las

acciones del Fed. Esta aseveración explica que el

mercado descuente alzas implícitas acumuladas de

50pbs para finales de año vs únicamente 20pb en la

curva norteamericana. En términos de estrategia

mantenemos nuestra expectativa de que la curva de

Bonos M continuará aplanándose en el 2T16. No

vemos ningún risk reward en la parte corta de la curva

tomando en cuenta estos argumentos. Adicionalmente,

la tasa forward 5a/5a se encuentra en 6.65%, menor al

7.25% observado a finales de 2015, sugiriendo

ganancias limitadas en este segmento de la curva y un

mayor valor relativo en la zona de 10 y 20 años,

especialmente por la pendiente.

Tomando en cuenta el estado actual del mercado y el

posicionamiento técnico hay valor en la zona de 10 y

20 años en Bonos M, principalmente en los plazos

Jun’22, Dic’24, Mar’26 y May’31. Por otra parte,

pensamos que hay una valuación atractiva en los

Udibonos Jun’22 y Dic’25; sin embargo sugerimos

esperar a mejores niveles de entrada en instrumentos

con protección inflacionaria tomando en cuenta que su

valor por acarreo será negativo durante el 2T16.

El peso podría beneficiarse del plan para el uso del

remanente al ayudar a México a diferenciarse de

otros emergentes. En nuestra opinión, los detalles

anunciados por la SHCP son positivos para la moneda

por lo menos debido a dos factores. Primero, es

altamente probable que la reducción de montos de

emisión y mayores recompras resulten en una baja de

los Requerimientos Financieros del Sector Público

como porcentaje del PIB para este año, con un

objetivo de 3.0% (ver: “El remanente de operación se

traducirá en una reducción del déficit público”

publicado antier, <pdf>).

Además de señalizar el fuerte compromiso por

mantener finanzas públicas sanas, creemos que podría

ayudar a México (y a la divisa) a constituir un factor

de diferenciación respecto a Latinoamérica y otros

emergentes. En específico, una de las principales

preocupaciones de los extranjeros respecto a la región

–incluyendo nuestro país- son las perspectivas

fiscales, evidenciado en los comentarios de

inversionistas durante las reuniones del BID de la

semana pasada (para detalles, ver nuestra nota:

“Reunión Anual del BID 2016: Enfrentando la

volatilidad, buscando crecimiento”, 11 de abril de

2016, <pdf>). Segundo, no esperamos un efecto de

oferta relevante que pudiera reducir de manera

significativa las tasas de corto plazo e impactar

fuertemente el atractivo del carry (ver gráfica abajo).

Creemos que la alta credibilidad de Banxico y sesgo

hawkish mantendrá a las tasas ancladas incluso si el

Fed cambia a un sesgo todavía más dovish. La

evidencia de lo anterior ha sido clara desde la última

reunión del FOMC en marzo y las acciones de las

autoridades locales el 17 de febrero, con la

perspectiva del mercado sobre las tasas en ambos

países mostrando una mayor divergencia desde ese

momento.

Divisas de EM frente al dólar %, acumulado en el año al 12 de abril de 2016

Fuente: Bloomberg

USD/MXN y Carry/Vol de tres meses* Pesos por dólar y %, respectivamente

* Corresponde al diferencial de tasas de interés entre México y EE.UU. en moneda local dividido por la vol. implícita de tres meses de opciones en el dinero Fuente: Bloomberg, Banxico, Banorte-Ixe

-10.6

-1.5

-0.4

2.3

2.5

5.1

5.1

5.1

5.2

6.3

12.7

13.4

-20 -10 0 10 20

ARS

MXN

INR

KRW

PLN

CLP

ZAR

IDR

COP

HUF

RUB

BRL

13.5

14.5

15.5

16.5

17.5

18.5

19.50.17

0.19

0.21

0.23

0.25

0.27

0.29

0.31

0.33

0.35

ene-15 mar-15 may-15 jul-15 sep-15 nov-15 ene-16 mar-16

Carry/Vol (izq.) USD/MXN (der., invertido)

Alza de 50pb de Banxico

20

Continuamos con una postura positiva de corto

plazo en el MXN. Desde mediados de marzo hemos

recomendado cortos en el USD/MXN para la

operación. A pesar de que seguimos viendo una

amplia serie de riesgos en el entorno externo, creemos

que el renovado empuje de varios bancos centrales

para apoyar a sus economías (ya sea a través de mayor

estímulo o un retraso de los planes de normalización)

mantendrá a los activos de riesgo y divisas de

emergentes relativamente bien demandados, al menos

en el corto plazo (alrededor de un mes). Tras los

anuncios, no esperamos una fuerte influencia de

factores idiosincráticos durante el mismo periodo. No

descartamos que el tipo de cambio intente nuevamente

un soporte técnico importante en 17.20 (cierre de

2015) seguido del PM de 200 días en 17.13 e incluso

el nivel psicológico de 17.00 por dólar. Sin embargo y

en un horizonte de mayor plazo, creemos que el Fed

podrá subir su tasa de referencia dos veces más este

año, mientras que el mercado no incorpora este

escenario con una alta probabilidad, manteniendo el

riesgo de un regreso de la apreciación del USD ante la

persistencia e incluso una ampliación mayor de las

divergencias monetarias. Por lo tanto evitamos fuertes

posiciones direccionales, con el peso muy sensible no

solo a las perspectivas sobre el Fed sino también a la

aversión al riesgo en general.

21

Nota Especial: El FMI bajó nuevamente sus

estimados de crecimiento global para 2016 y

2017

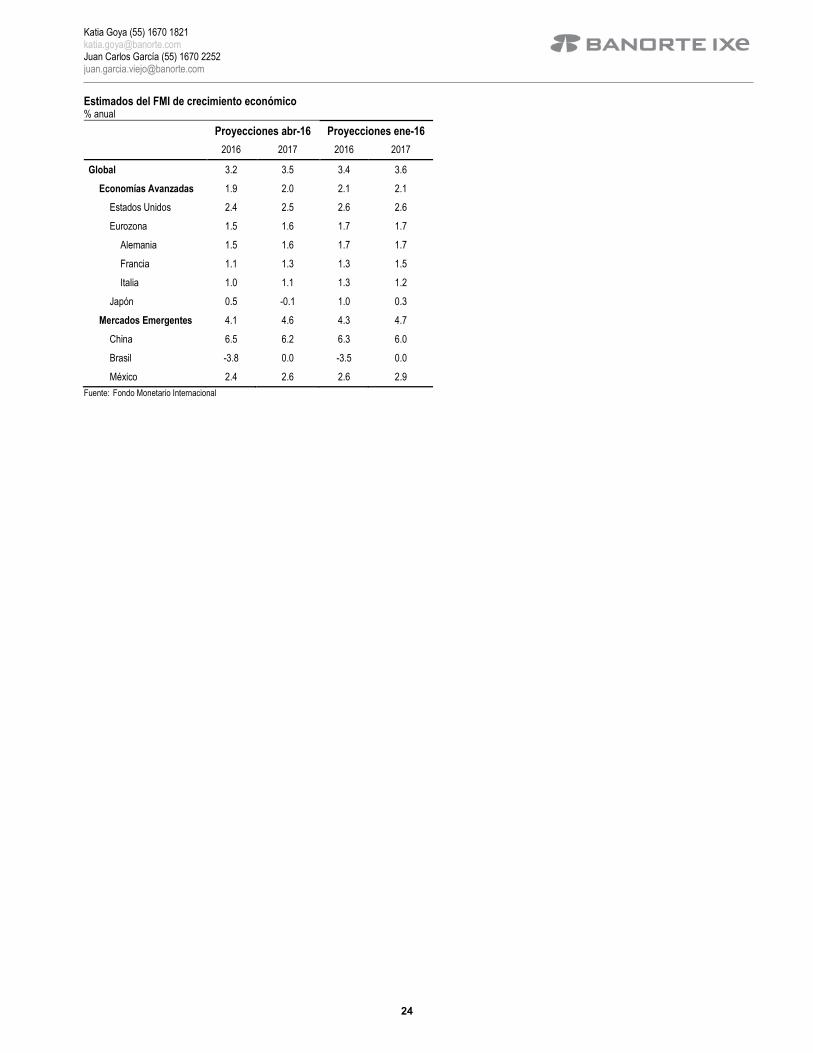

Nota publicada originalmente el martes 12 de abril

El Fondo Monetario Internacional (FMI) publicó la actualización de su

documento de Perspectivas Económicas Globales

En este contexto, revisó a la baja modestamente sus estimados de

crecimiento global para 2016 y 2017

Los principales riesgos en el escenario actual son: (1) Un regreso de la

volatilidad financiera; (2) bajos precios del petróleo; (3) una

desaceleración más profunda en China; y (4) choques no económicos

como son conflictos geopolíticos, problemas políticos, entre otros

Los mayores retos los enfrentan las economías emergentes y en

desarrollo

Los pronósticos para el crecimiento económico en México y Brasil se

ajustaron a la baja

El FMI dio a conocer la actualización de sus estimados para el crecimiento

económico. El organismo destacó que el crecimiento global para 2016 y 2017 se

revisó a la baja y resaltó que para impulsar el crecimiento económico se requiere

de una mezcla de políticas, incluidas reformas estructurales, política fiscal y

monetaria. Respecto a las actualizaciones a los estimados de crecimiento global

hechas en enero (3.4% en el 2016 y 3.6% en el 2017), el FMI espera un menor

avance en 2016 de 3.2% y de 3.5% en el 2017. Explicaron que los principales

riesgos en el escenario actual son: (1) Un regreso de la volatilidad financiera; (2)

bajos precios del petróleo; (3) una desaceleración más profunda en China; y (4)

choques no económicos, como son conflictos geopolíticos, problemas políticos,

entre otros.

La puesta en marcha de acciones más agresivas podría impulsar un mayor

crecimiento. El FMI destacó que se requiere de la acción conjunta de reformas

estructurales, política fiscal y monetaria:

(1) Estudios recientes han confirmado la necesidad por reformas

estructurales en el mercado laboral y en los mercados productivos (estas

últimas encaminadas a impulsar la competencia entre empresas, a

facilitar la apertura de negocios y la atracción de inversión), mismas que

de aplicarse en las economías avanzadas, pueden propiciar un fuerte

impulso a las perspectivas de crecimiento en el mediano y largo plazo.

(2) Las reformas que vengan acompañadas de un apoyo fiscal serán más

valiosas, reduciendo las ineficiencias impositivas en el empleo e

incrementando el gasto público en investigación y desarrollo.

Katia Goya Economista Senior, Global [email protected]

Juan Carlos García Economista, Global [email protected]

22

Katia Goya (55) 1670 1821 [email protected] Juan Carlos García (55) 1670 2252 [email protected]

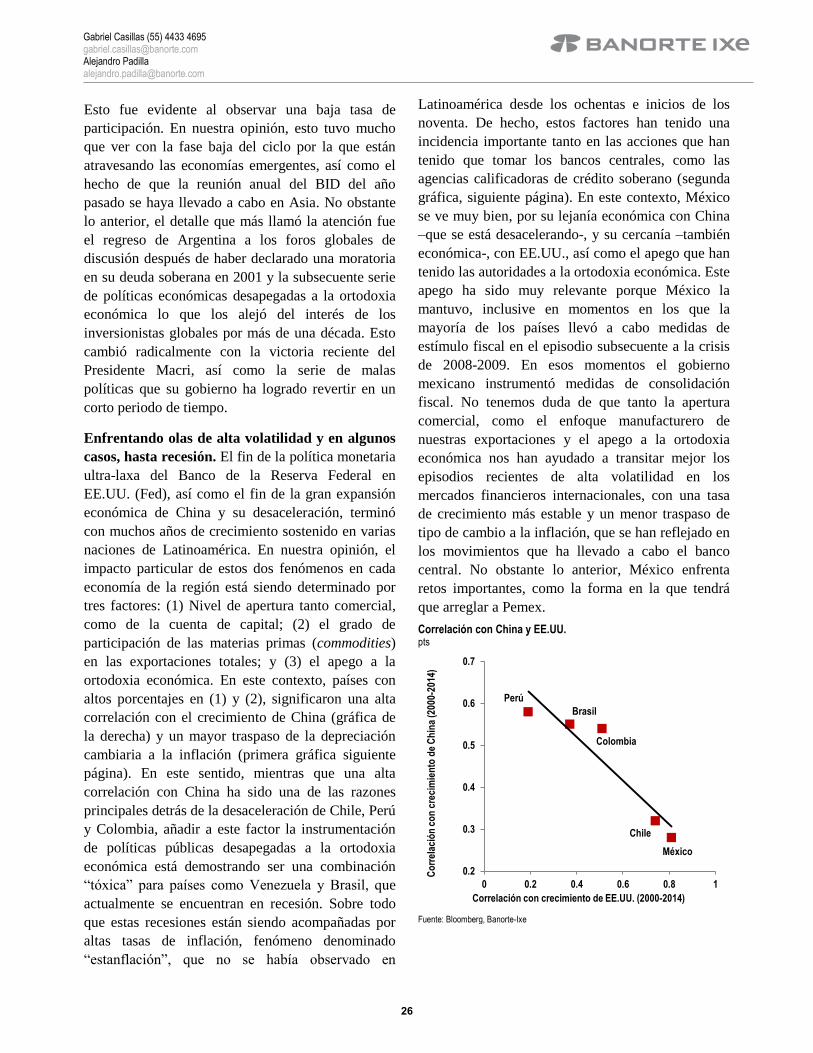

(3) Explicaron que en muchas economías

avanzadas sigue siendo primordial mantener

una política monetaria acomodaticia para

impulsar la actividad económica e

incrementar las expectativas de inflación.

Mientras tanto, en varias economías

emergentes, la política monetaria debe lidiar

con el impacto de monedas más débiles

sobre la inflación. Asimismo, destacaron la

necesidad de seguir fortaleciendo al sistema

financiero, para permitir que la acción

conjunta de las reformas estructurales y la

política fiscal y monetaria sea eficiente.

En cuanto a los riesgos…

(1) Se teme por un regreso de la volatilidad

financiera, que tendría un efecto negativo

sobre la confianza. Adicionalmente,

comentaron que la depreciación abrupta de

monedas de mercados emergentes podría

afectar los balances de las empresas.

(2) Bajos precios del petróleo pueden

desestabilizar aún más las perspectivas para

los países exportadores de petróleo.

(3) Una desaceleración más profunda de lo

esperado actualmente en la economía de

China podría tener un efecto internacional

negativo vía el comercio, los precios de los

commodities y la confianza, llevando con

esto a una mayor desaceleración de la

economía global.

(4) Choques que no tienen un origen

económico, como son los conflictos

geopolíticos, desorden político, entre otros,

pueden llegar a tener un impacto sobre la

actividad económica global.

Aspectos relevantes de las economías avanzadas.

Para este año, se espera un crecimiento en las

economías avanzadas de 1.9%, desde el 2.1%

estimado en enero, mientras que se anticipa un

avance de 2.1% para 2017. Explicaron que esperan

que EE.UU crezca 2.4%, igual que el año pasado y

que muestre un modesto repunte en el 2017.

Consideran que la demanda doméstica se podría ver

apoyada por una mejoría en las finanzas del gobierno

y un mercado residencial más fuerte, mientras que

del lado negativo, las exportaciones netas seguirán

teniendo un impacto a la baja, producto de la

fortaleza del dólar y la debilidad del sector

manufacturero. En el caso de la Eurozona, estiman

que la baja inversión y los altos niveles de

desempleo pesarán sobre el crecimiento, permitiendo