Barcelona, 27 de septiembre de 2012

Principales aspectos legales y fiscales de los negocios y las inversiones españolas en China

SUMARIO

La internacionalización de la empresa española

Aspectos jurídicos a tener en cuenta en los negocios en Asia

Inversión en China

Hong Kong

La internacionalización de la empresa española

5

Definición del proyecto.

Identificación de riesgos.

Definición de la estructura jurídica idónea.

La internacionalización de la empresa española

Introducción

6

Limitación responsabilidades.

Minimizar coste inversión.

Minimizar tributación sobre resultados.

Minimizar tributación repatriación.

Minimizar tributación desinversión.

La internacionalización de la empresa española

Objetivos

7

Comisionista o agente

Relación laboral, según legislación aplicable.

Especificación de objetivos.

Jurisdicción aplicable.

Indemnización por clientela.

Establecimiento Permanente (EP) en función grado apoderamiento.

Distribuidor

No hay relación laboral.

Especificación de objetivos.

Jurisdicción aplicable.

Indemnización por clientela.

No EP.

La internacionalización de la empresa española

Fórmulas jurídicas

8

Filial vs Sucursal

Riesgo limitado Riesgo ilimitado

Resultado independiente Incorporación resultados

Pérdidas provisión cartera Pérdidas automática

Posible exención dividendos y plusvalías Posible exención rentas sucursal

Facilidad operativa Complejidad operativa

Filial Sucursal

La internacionalización de la empresa española

Fórmulas jurídicas

9

La exención del art. 7p IRPF sobre rentas del trabajo obtenidas en el extranjero.

Límite 60.100 Euros.

Prestación efectiva del trabajo en el extranjero.

Sujeción a impuesto extranjero o CDI.

Beneficio exclusivo de la sociedad extranjera.

Requisitos refacturación a mercado en caso de vinculación.

No paraíso fiscal.

Momento de realizar el desplazamiento (CDI).

Residencia fiscal.

Aspectos de Seguridad Social.

Análisis de incentivos fiscales en China.

La internacionalización de la empresa española

La expatriación

10

La internacionalización de la empresa española

Incentivos fiscales

Exención de dividendos y ganancias patrimoniales derivados de participaciones

cualificadas :

Inversión en entidades no residentes en España.

Participación mínima del 5%.

Periodo de tenencia de 1 año (o compromiso de mantenimiento durante al menos 1 año).

Sujeción a un impuesto idéntico o análogo, o sea aplicable un Convenio que contenga una

cláusula de intercambio de información.

No paraíso fiscal (excepción: UE y por motivos económicos válidos).

Al menos el 85% de las rentas deben provenir de actividad empresarial en el extranjero.

No transmisión de participaciones extranjeras a adquirente residente en paraíso fiscal.

11

La internacionalización de la empresa española

Tributación en fuente

Renta Normativa Interna CDI España - China

Dividendos 10% 10%

Plusvalías sobre acciones 10% 10%

Intereses 10% 10%

Cánones 10%

Límite de imposición en el Estado de la fuente (China) del 10%. Sin embargo, la base se reduce un 40% en los cánones pagados por la cesión de

uso de equipos industriales.

SUMARIO

Aspectos jurídicos a tener en cuenta en los negocios en China

13

Aspectos contractuales

Identificación de las partes

Verificación de datos de la contraparte en el organismo oficial correspondiente.

Identificación comercial: capacidad, dimensión, cuota de mercado, reputación, etc.

Identificación de la persona de contacto.

Contratos con elemento extranjero: Partes contratantes, objeto del contrato, otros.

Regla general: libre elección del derecho aplicable (excepciones según ley de cada país).

Aplicación del derecho internacional: analizar la posibilidad de aplicar el Convenio de Viena de 1980

para la compra venta internacional de mercancías.

Idioma:

Si la ley no dispone lo contrario, las partes son libres de elegir el idioma del contrato.

Recomendación: especificar el idioma que prevalecerá en caso de conflicto si se redacta un contrato

en dos o más idiomas.

Aspectos jurídicos a tener en cuenta en los negocios en Asia

14

Objeto del contrato:

Definir derechos y obligaciones de cada una de las partes.

Manifestaciones y garantías:

1. Bases de la relación contractual.

2. Capacidad legal de las partes.

3. Experiencia y capacidad de desarrollo del negocio de las partes.

4. Capacidad legal de los representes de las partes.

5. Otras cuestiones relevantes.

Aspectos jurídicos a tener en cuenta en los negocios en Asia

Aspectos contractuales

15

Cláusulas más relevantes:

Condiciones del transporte.

Etiquetado de producto.

Inspección de mercancía.

Producto defectuoso.

Exclusividad.

Garantías.

Plazos para cumplimentar las órdenes de pedido.

Determinación del precio.

Impuestos/aranceles.

Subcontratación.

Moldes.

Aspectos jurídicos a tener en cuenta en los negocios en Asia

Aspectos contractuales

16

Pago por anticipado común.

Métodos de pago más usuales:

Transferencia telegráfica: T/T

Carta de Crédito: L/C

Importante: comprobar los datos de los instrumentos de pago.

Aspectos jurídicos a tener en cuenta en los negocios en Asia

Aspectos contractuales

17

Resolución de disputas.

Posibilidad de someter las controversias que surjan del contrato a la jurisdicción ordinaria o arbitraje.

De preferirse la sumisión a arbitraje, las partes pueden someter sus controversias a cualquier

institución de arbitraje internacional. El sometimiento debe ser claro y expreso. Existen sin embargo

ciertas particularidades en cuanto al sometimiento a instituciones arbitrales internacionales.

Verificar la pertenencia de cada país a la Convención sobre el Reconocimiento y la Ejecución de

Laudos Arbitrales Extranjeros (Convención de Nueva York, 1958).

De preferirse la sumisión a la jurisdicción ordinaria, las partes pueden elegir los tribunales del lugar

que tenga un punto de conexión con la disputa.

Para determinar qué se entiende por “punto de conexión” la regla generalmente aceptada hace

referencia al domicilio de una de las partes, lugar en el que se realizó la operación, lugar en el que se

firmó el contrato, lugar en el que se perfeccionó el contrato, lugar en el que se encuentran los bienes

objeto del contrato, lugar de las sucursales o agencias, lugar en el que se encuentra algún activo de

una de las partes, lugar de carga o descarga de los bienes, lugar de destino de los mismos, etc.

Aspectos jurídicos a tener en cuenta en los negocios en Asia

Aspectos contractuales

Inversiones en China

19

Catálogo para la orientación de la inversión extranjera: el 30 de enero de 2012 ha entrado en vigor la

última reforma.

Industrias fomentadas.

Industrias restringidas.

Industrias prohibidas.

De la calificación del sector económico donde se invierta dependerá:

La facilidad/dificultad de obtener aprobaciones.

El nivel de aprobación gubernamental requerido.

La necesidad de que participe un socio local.

La posibilidad de beneficiarse de determinadas ventajas.

Pág 19

Inversiones en China

Regulación de la inversión

20

Oficinas de representación

Compañías de capital extranjero:

Sociedad de responsabilidad limitada participada por capital extranjero al cien por cien (WFOE).

Equity Joint Venture (EJV).

Cooperative Joint Venture (CJV).

Sociedad de responsabilidad limitada por acciones (FICLS).

Compañía holding.

Sede regional (“Regional Headquarters”).

Foreign Invested Partnership

Pág 20

Inversiones en China

Vehículos de inversión

21

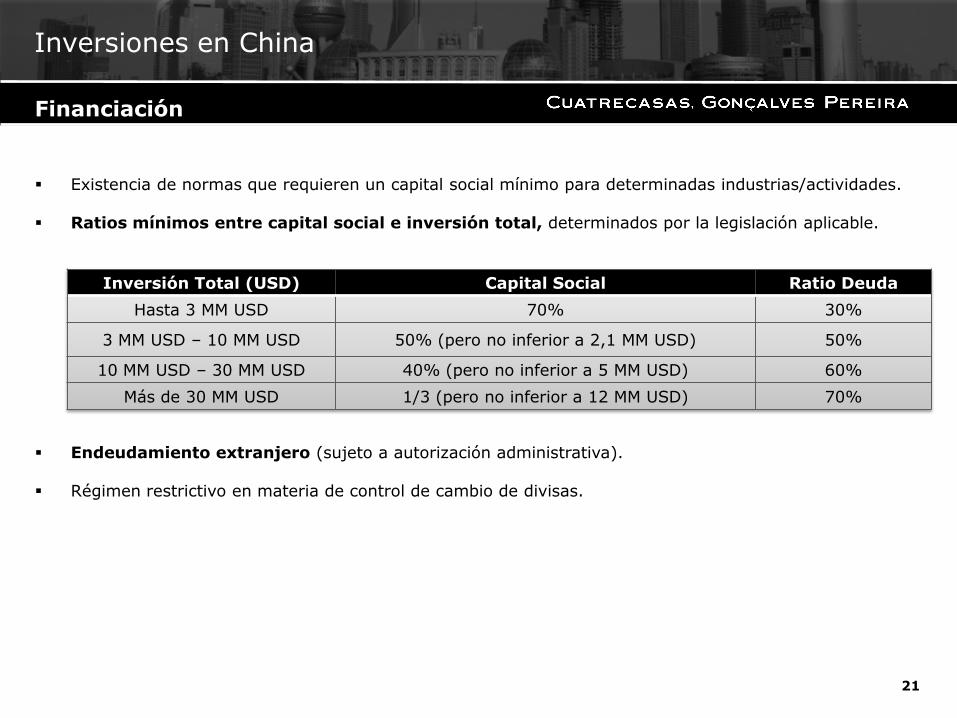

Existencia de normas que requieren un capital social mínimo para determinadas industrias/actividades.

Ratios mínimos entre capital social e inversión total, determinados por la legislación aplicable.

Endeudamiento extranjero (sujeto a autorización administrativa).

Régimen restrictivo en materia de control de cambio de divisas.

Inversión Total (USD) Capital Social Ratio Deuda

Hasta 3 MM USD 70% 30%

3 MM USD – 10 MM USD 50% (pero no inferior a 2,1 MM USD) 50%

10 MM USD – 30 MM USD 40% (pero no inferior a 5 MM USD) 60%

Más de 30 MM USD 1/3 (pero no inferior a 12 MM USD) 70%

Pág 21

Inversiones en China

Financiación

22

Regulación exhaustiva y poco flexible de los acuerdos de Joint Venture.

Existen dos tipos de Joint Venture: equity joint venture vs. cooperative joint venture.

Exigencia de adopción de acuerdos por unanimidad en diversos aspectos.

El régimen de distribución de dividendos en la cooperative joint venture.

La disolución de la joint venture. Atribución de los activos y pasivos.

Alternativas a la joint venture.

Pág 22

Inversiones en China

Joint Ventures

23

Procedimientos judiciales: no son una buena opción

Procedimiento judicial en China.

Convenios bilaterales para el reconocimiento y ejecución de decisiones judiciales con varios países,

incluyendo España (Tratado entre el Reino de España y la RPC sobre asistencia judicial en materia

civil y comercial - BOE 31.01.1994 ).

Reciprocidad.

Procedimiento de reconocimiento y ejecución antes los tribunales chinos.

Arbitraje: opción preferible a los tribunales

Elección de la institución arbitral.

Elección de la ley aplicable.

Motivos para oponerse a la ejecución de un laudo arbitral obtenido en el extranjero.

Ciertos defectos procesales.

Las cuestiones de fondo (como la aplicación de la ley y la suficiencia de las pruebas) no se

examinan si el caso tiene un elemento extranjero.

Pág 23

Inversiones en China

Litigar en China

24

Impuesto sobre sociedades: 25% (tipos reducidos para determinadas actividades o sectores

industriales). Normativa anti-abuso: precios de transferencia, subcapitalización, transparencia fiscal

internacional, etc.

Impuesto sobre el valor añadido: 17% (13% para productos agrícolas y otros suministros de carácter

esencial, y 3% para el sujeto pasivo de pequeña escala). Exportaciones exentas con carácter general.

Mecanismo de devolución del IVA soportado en la fabricación o adquisición de bienes destinados a la

exportación.

Impuesto sobre servicios (business tax): Tipo impositivo de entre el 3% y el 5% (excepto ocio, al

20%) y se aplica sobre el volumen de negocio. El tipo impositivo aplicable a la transmisión de intangibles

y a la venta de inmuebles es del 5%. Aplicable a servicios prestados por no residentes a residentes en

China.

Programa piloto en Shanghai para la sustitución del “business tax” por IVA en vigor desde el 1 de enero

de 2012

Otros impuestos: Impuesto sobre el consumo, “Land appreciation tax”, “Land use tax”, “Deed tax”,

“Stamp duty”, aranceles aduaneros.

Pág 24

Inversiones en China

Aspectos fiscales

25

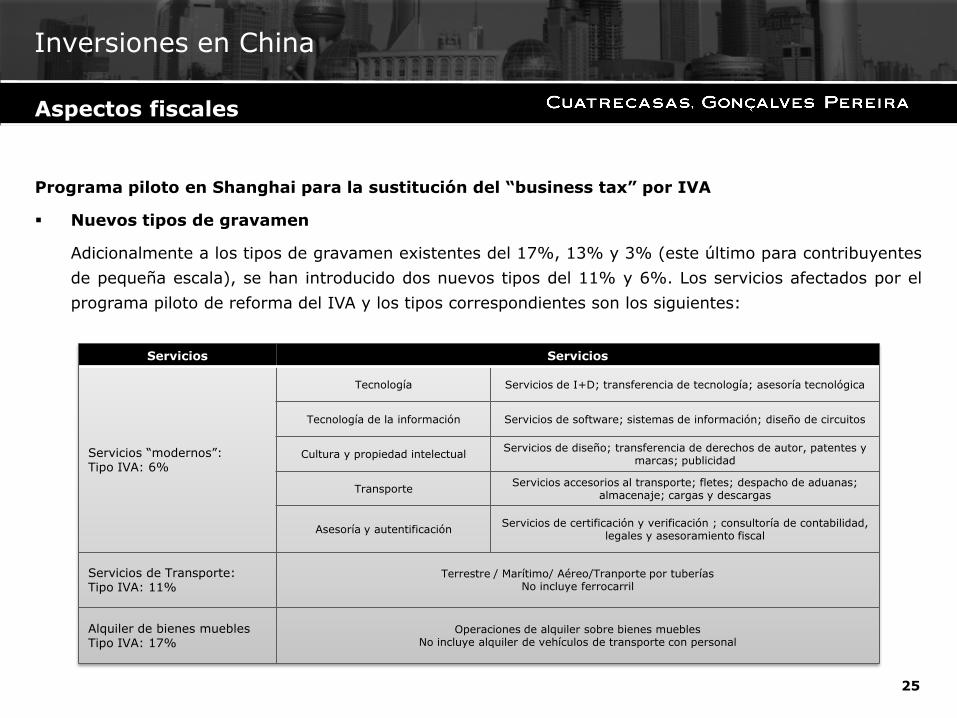

Programa piloto en Shanghai para la sustitución del “business tax” por IVA

Nuevos tipos de gravamen

Adicionalmente a los tipos de gravamen existentes del 17%, 13% y 3% (este último para contribuyentes

de pequeña escala), se han introducido dos nuevos tipos del 11% y 6%. Los servicios afectados por el

programa piloto de reforma del IVA y los tipos correspondientes son los siguientes:

Pág 25

Servicios Servicios

Servicios “modernos”:Tipo IVA: 6%

Tecnología Servicios de I+D; transferencia de tecnología; asesoría tecnológica

Tecnología de la información Servicios de software; sistemas de información; diseño de circuitos

Cultura y propiedad intelectualServicios de diseño; transferencia de derechos de autor, patentes y

marcas; publicidad

TransporteServicios accesorios al transporte; fletes; despacho de aduanas;

almacenaje; cargas y descargas

Asesoría y autentificaciónServicios de certificación y verificación ; consultoría de contabilidad,

legales y asesoramiento fiscal

Servicios de Transporte:Tipo IVA: 11%

Terrestre / Marítimo/ Aéreo/Tranporte por tuberíasNo incluye ferrocarril

Alquiler de bienes mueblesTipo IVA: 17%

Operaciones de alquiler sobre bienes mueblesNo incluye alquiler de vehículos de transporte con personal

Inversiones en China

Aspectos fiscales

26

Renta Normativa Interna CDI España - China

Establecimiento permanente

25%Definición del modelo de convenio de la OCDE. Especial

atención a las prestaciones de servicios.

Intereses 10%Límite de imposición en el Estado de la fuente (China)

del 10%.

Royalties 10%

Límite de imposición en el Estado de la fuente (China) del 10%. Sin embargo, la base se reduce en un 40%

por los cánones pagados por la cesión de uso de equipos industriales.

Dividendos 10% 1Límite de imposición en el Estado de la fuente (China)

del 10% del importe bruto de los dividendos.

Ganancias de capital por venta de participaciones

10% 3Potestad tributaria compartida (i.e. tributación en la

fuente del 10% y exención en España en virtud del Art. 21 TRLIS)2.

1 A partir de 1 de enero de 2008 desaparece la exención sobre los dividendos pagados a los socios no residentes.2 La mayoría de Convenios establecen potestad compartida para gravar la plusvalía derivada de la venta de participaciones. Los Convenios de China con

Suiza y Portugal, por el contrario, establecen potestad exclusiva para el Estado de residencia del socio.3 Exención total en ciertas circunstancias.

Régimen fiscal de las rentas obtenidas por no-residentes

Pág 26

Inversiones en China

Aspectos fiscales

Hong Kong

28

Hong Kong es una región administrativa de la República Popular de China (China) desde 1998, cuando el

Reino Unido devuelve a China su soberanía sobre este territorio.

China absorbe el nuevo territorio bajo el principio “un país, dos sistemas”.

Hong Kong mantendrá su propio ordenamiento jurídico, con poderes legislativo, ejecutivo y judicial,

independientes, hasta al menos 2048.

China es responsable de los asuntos exteriores y de la defensa del territorio.

La privilegiada posición geográfica de Hong Kong y su condición de colonia británica le permitieron

establecerse como un centro de comercio internacional y de servicios, que ha atraído una elevada

inversión extranjera.

Hong Kong aplica un marco fiscal muy favorable para el inversor extranjero.

A efectos fiscales, Hong Kong y China deben tratarse como dos Estados distintos.

En la actualidad y hasta la fecha de aplicación del CDI Hong Kong tiene la consideración de paraíso fiscal

a efectos españoles.

28

Hong Kong

Aspectos generales

29

Tipo general de gravamen: 16,5%

Impuesto basado en un régimen de territorialidad: están exentos los beneficios obtenidos por las

empresas de Hong Kong que tengan la consideración de rentas de fuente extranjera.

Importancia de la calificación previa de la “fuente” en cada caso por la administración de Hong Kong.

Rentas de fuente extranjera: Aquellas generadas por operaciones que no se localizan en Hong Kong. La

jurisprudencia va estableciendo criterios dinámicos para determinar la localización de diversos tipos de

operaciones y su posible sujeción a impuestos en Hong Kong.

Exención de ganancias patrimoniales.

Hong Kong

Impuesto sobre sociedades

30

Tipo de renta Exención

Dividendos pagados por filial no residente Fuente extranjera.

Rentas de actividades comercializadoras o trading (no incluye contratos de maquila)

Fuera de Hong Kong:Ejecución de los contratos, Solicitud de órdenes de pedido, Negociación de los contratos, Extinción de los contratos, Financiación de la operación, Embarque y desarrollo de los contratos.

Rentas de fabricación (contract manufacturing) en el extranjero

Las autoridades suelen estimar que el 50% de la renta es de fuente hongkonesa si se mantiene el titulo de propiedad de materia prima en la sociedad de Hong Kong. En caso contrario, análisis caso por caso.

InteresesPrestatario no residente en Hong KongPuesta a disposición de los fondos fuera de Hong Kong

Rendimientos del capital mobiliario Fondos localizados fuera de Hong Kong.

Rendimientos de la propiedad intelectual e industrial

PI utilizada fuera de Hong Kong No deducibilidad fiscal del gasto por parte del pagador

Hong Kong

Impuesto sobre sociedades

31

No existe Impuesto sobre el Valor Añadido

Stamp duty: Desde un 0,2% en compraventas de acciones hasta un 3,75% en transacciones

inmobiliarias.

La mayor parte de productos con el Certificado de Origen de Hong Kong están exentos de aranceles en

China.

Tributación de no residentes.

Dividendos: 0%

Intereses: 0%

Cánones: 4,95%

Ganancias patrimoniales: 0%

Hong Kong ha suscrito 21 Convenios para evitar la Doble Imposición (CDI).

Hong Kong

Otros impuestos

32

Austria Kuwait (*)

Bélgica (*) Liechtenstein

Brunei Luxemburgo

China Nueva Zelanda (*)

República Checa (*) Países Bajos (*)

España (*) Portugal (*)

Francia (*) Reino Unido

Hungría Suiza (*)

Indonesia (*) Tailandia

Irlanda Vietnam

Japón

(*) CDI en proceso de entrada en vigor / aplicación

Inversiones en China

CDI suscritos por Hong Kong

33

Tipo de renta CDI ESPAÑA – HONG KONG NORMATIVA HONG KONG

Dividendos0% si participación superior a 25%

10% en resto casos0%

Intereses 5% 0%

Cánones 5% 4,95%

Ganancias patrimoniales

0% si sociedad no cotizada y no inmobiliaria 0%

Hong Kong

CDI España – Hong Kong