Download - Análisis del sistema financiero 2012 - 13

ANALISIS DEL SISTEMA FINANCIERO

Al 30 de Septiembre del 2012

Junio del 2014Santa Cruz - Bolivia

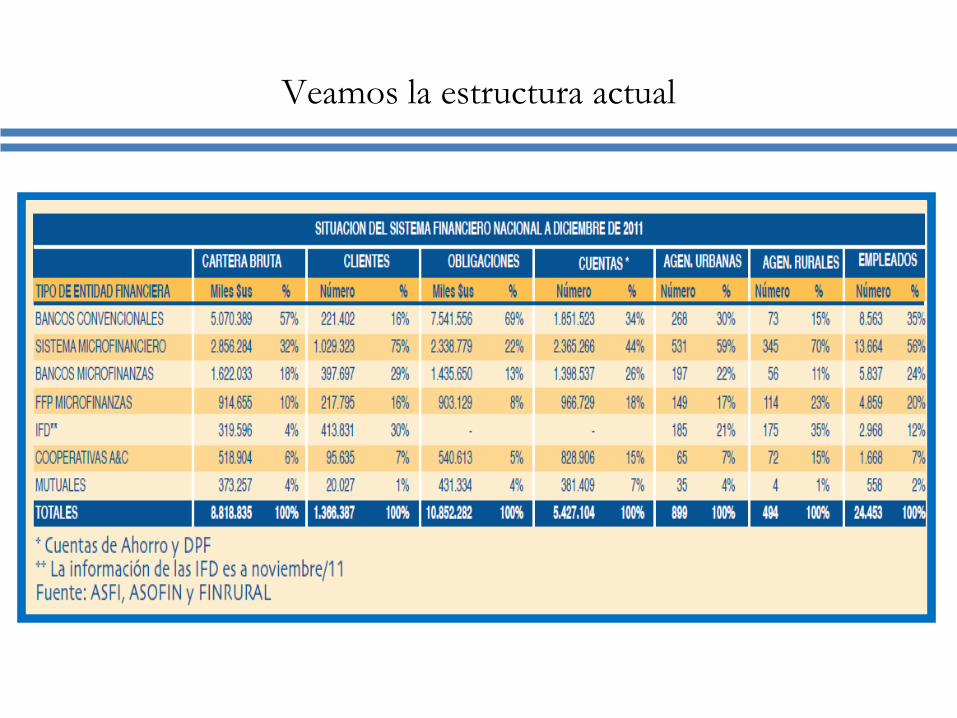

Veamos la estructura actual

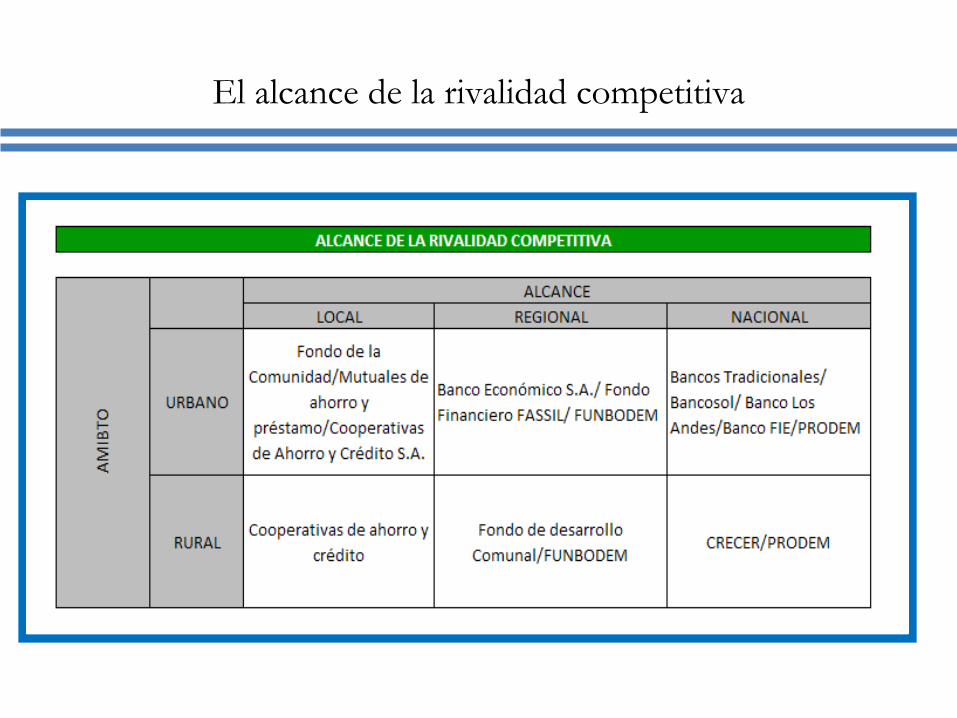

El alcance de la rivalidad competitiva

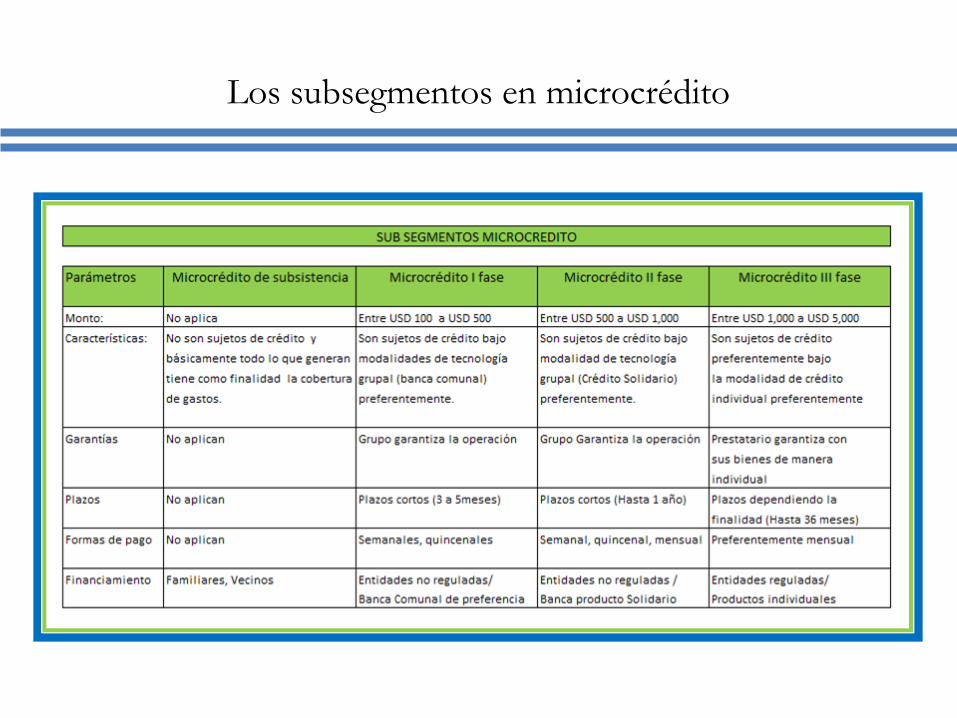

Los subsegmentos en microcrédito

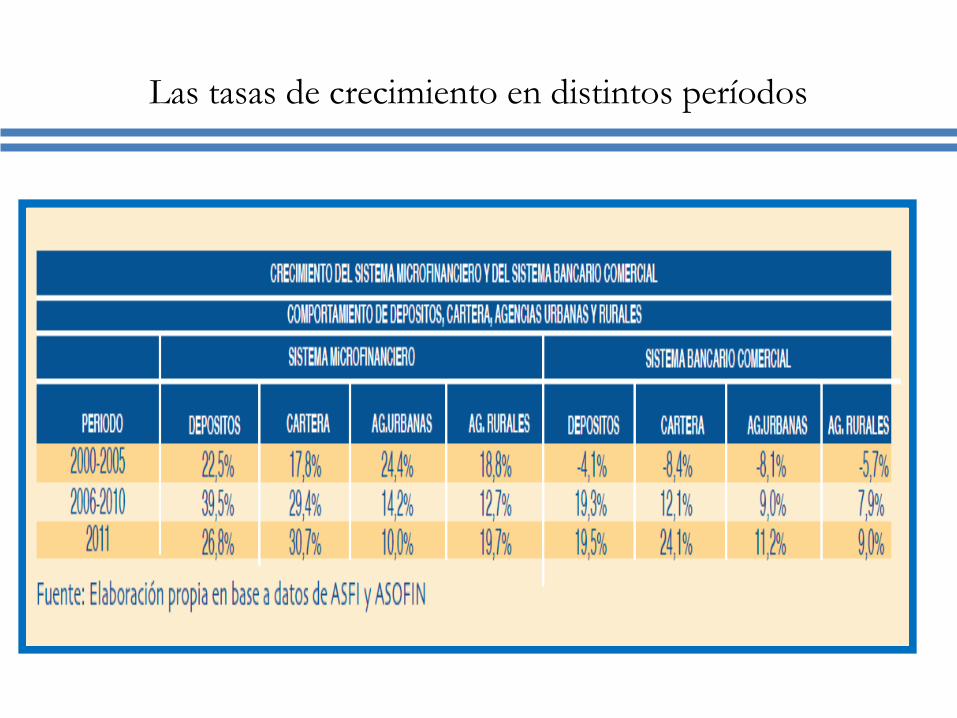

Las tasas de crecimiento en distintos períodos

La forma de crecimiento de las entidades de Microfinanzas

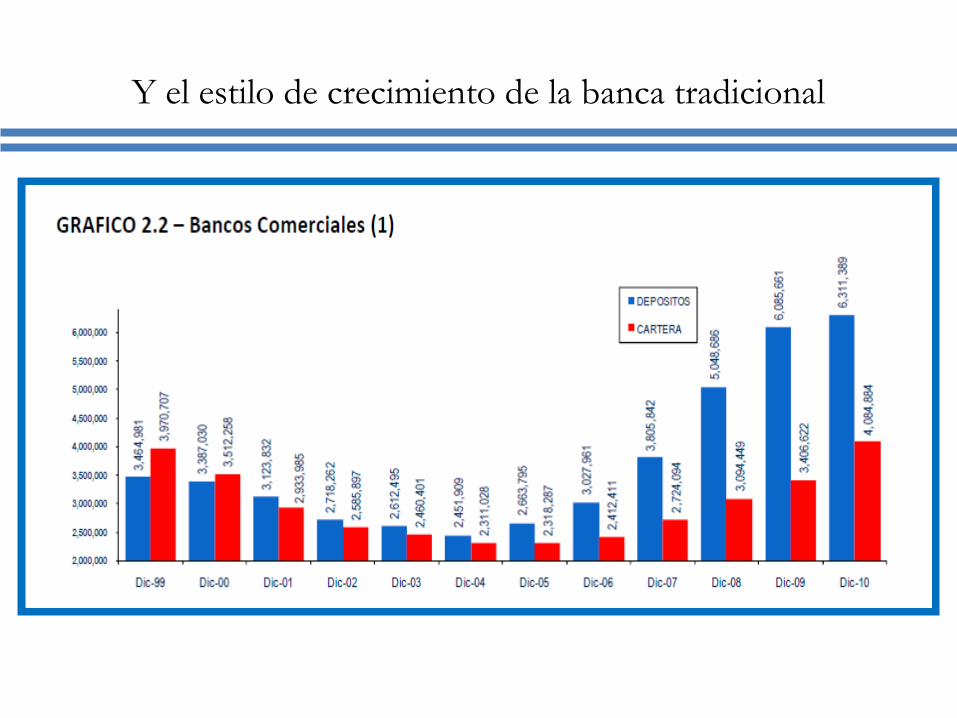

Y el estilo de crecimiento de la banca tradicional

El desempeño de finural

Está claro quienes fueron protagonistas

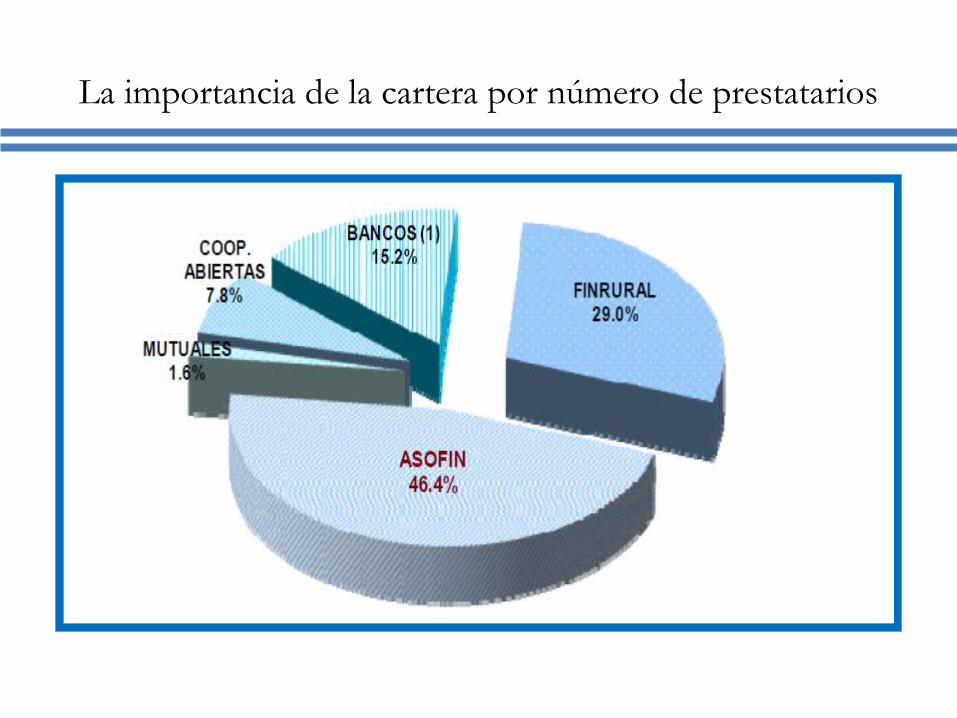

La importancia de la cartera por número de prestatarios

Examinemos la forma de fondeo y el apalancamiento

La tendencia de cartera de las Instituciones de Microfinanzas

La tendencia de la cartera en mora y las previsiones

La evolución comparativa de la calidad de cartera

El comportamiento de la cartera en mora

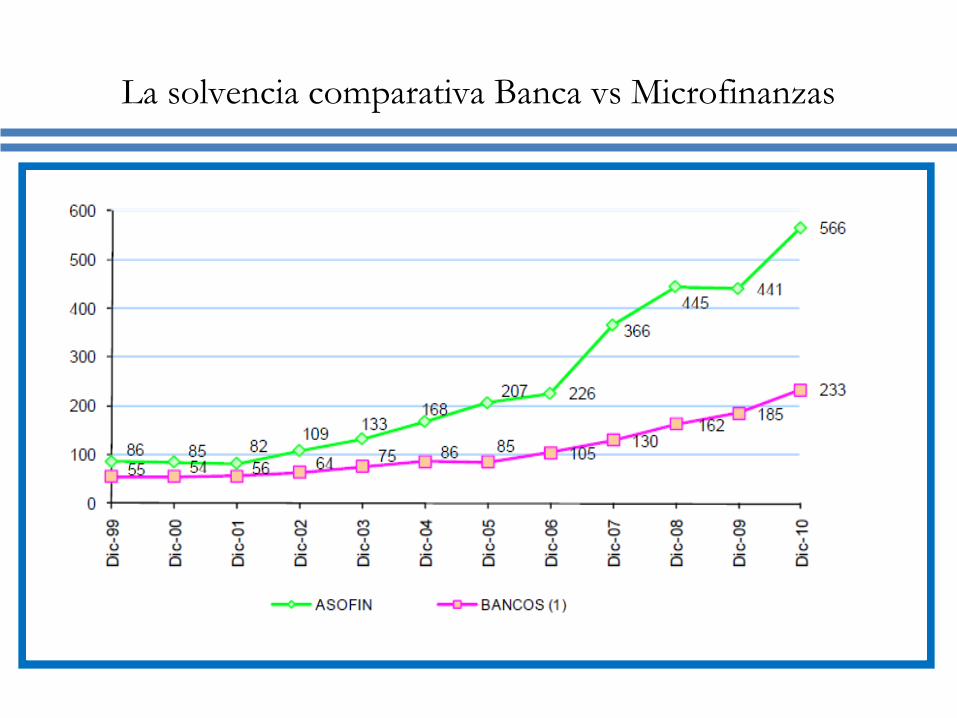

La solvencia comparativa Banca vs Microfinanzas

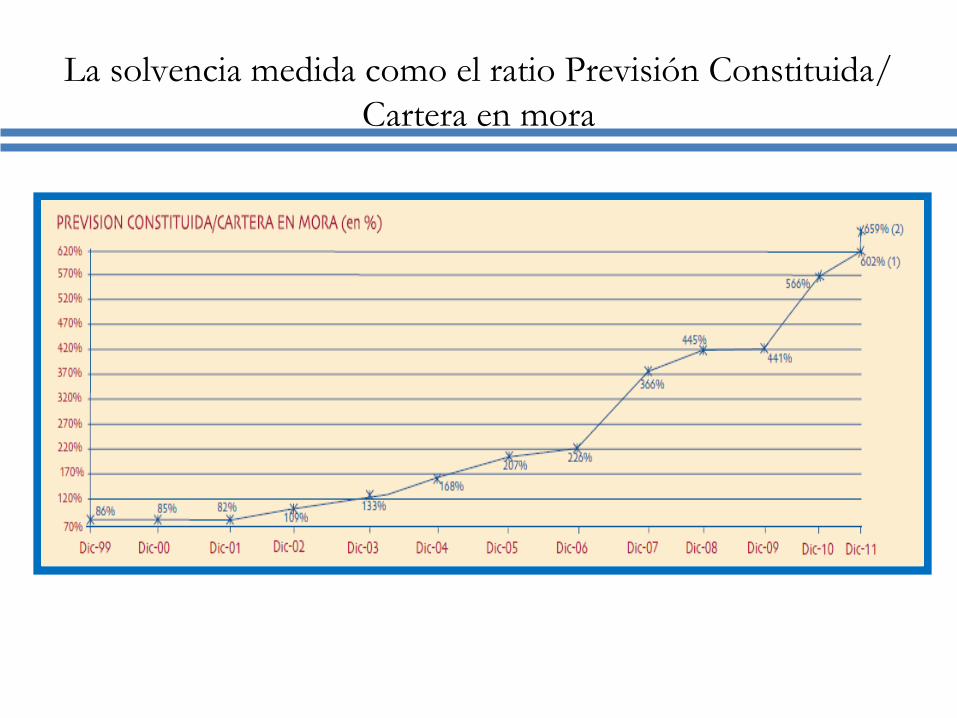

La solvencia medida como el ratio Previsión Constituida/ Cartera en mora

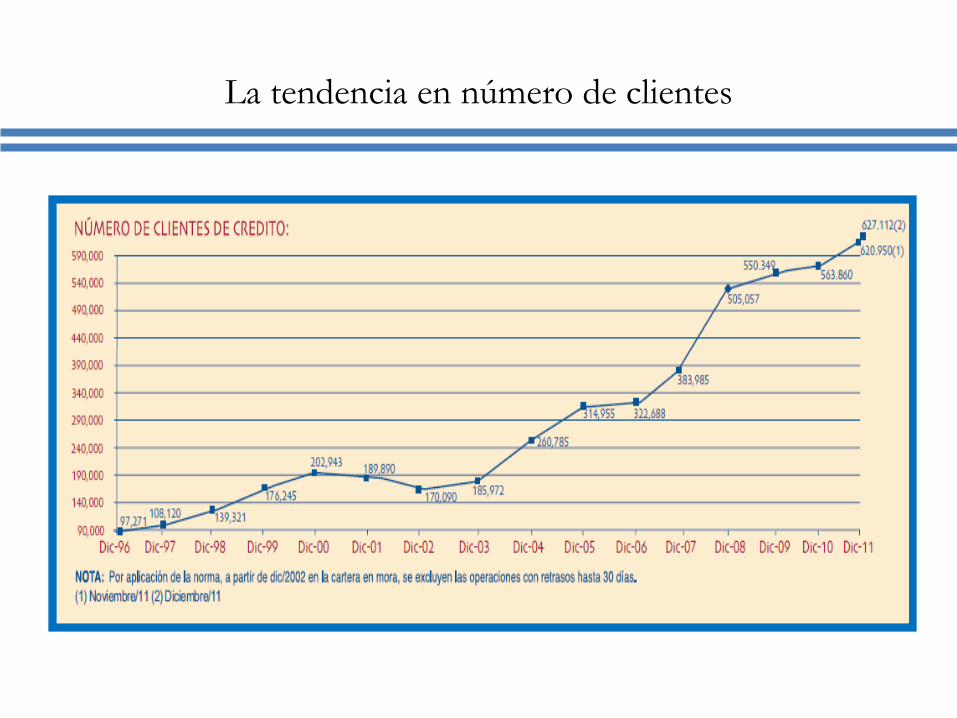

La tendencia en número de clientes

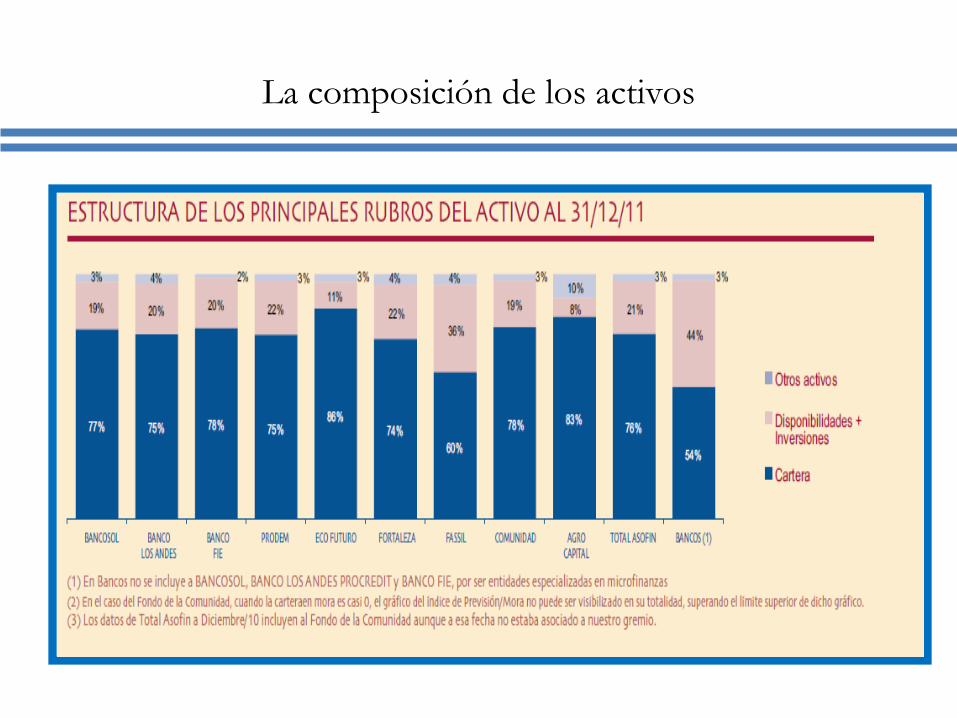

La composición de los activos

La estratificación de cartera

Una retrospectiva de la mora

La evolución del Coeficiente de adecuación patrimonial

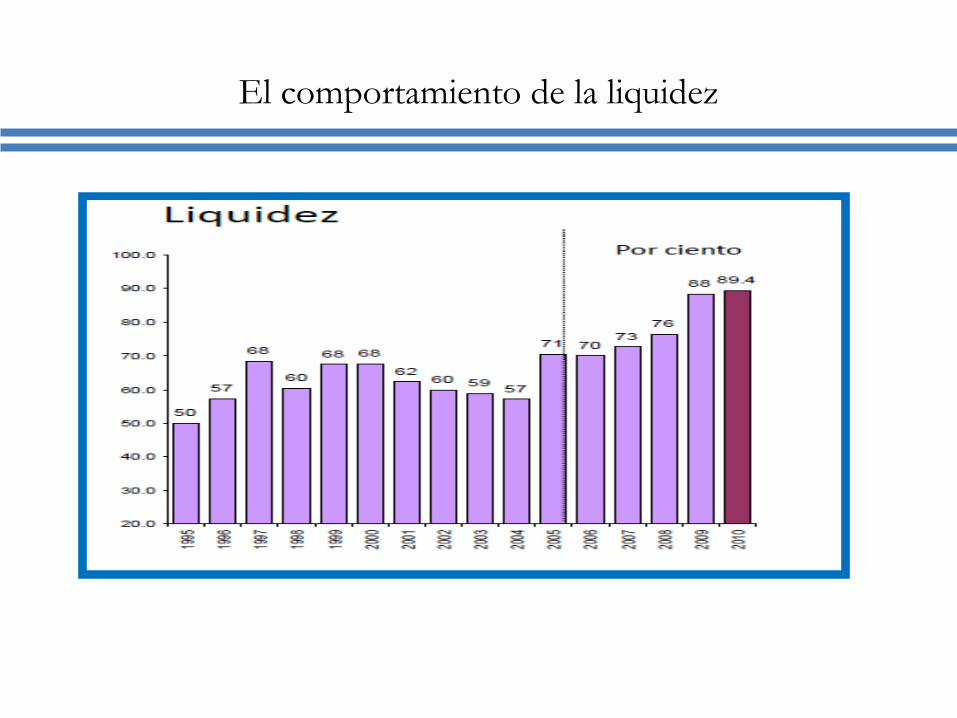

El comportamiento de la liquidez

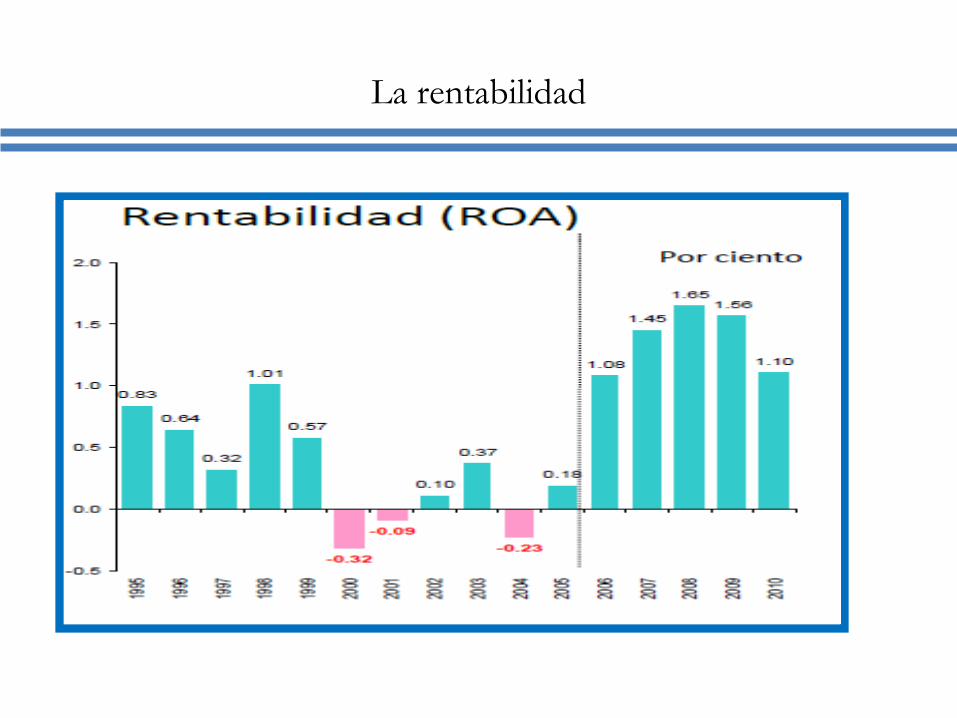

La rentabilidad

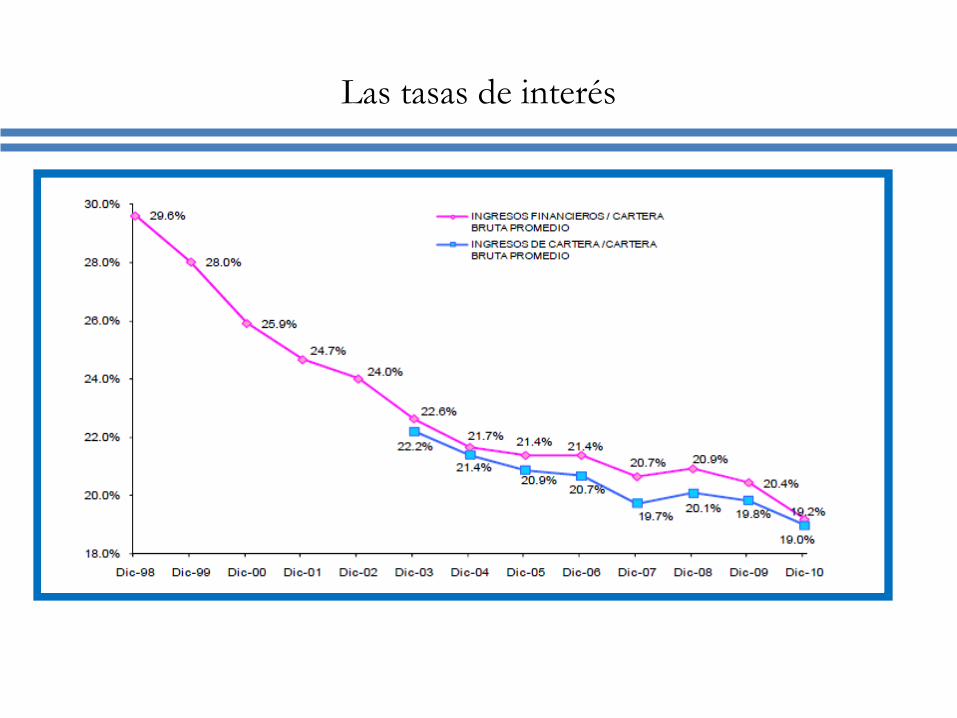

Las tasas de interés

Los cambios cualitativos

Rumbo a las Pymes

El 3er cambio cualitativo

Los cambios regulatorios

1) “Mayor promoción y ejercicio de los derechos del consumidor financiero”

Preocupación va más allá de la estabilidad financiera

y radio de acción aumenta hacia la protección de la

contraparte transaccional (clientes)

EFECTO: Inversiones en mayor seguridad física y electrónica.

Mayor transparencia en el sentido más amplio (Cumplimiento de

oferta y difusión de elementos en “letra chica”

Los cambios regulatorios

2) “Prevención de Fraudes Electrónicos”

Las entidades últimamente se han visto expuestas a este tipo de fraudes ya sea

mediante la Web (Internet) o en la red de ATM’S que dispone el Sistema financiero.

Indudablemente impacta en términos de pérdidas para los clientes, pero al

mismo tiempo genera incertidumbre en la utilización de estos medios.

EFECTO: Necesidad de trabajar en la prevención , mediante campañas educativas

de preferencia mediante el gremio.

Inversión en mayor seguridad informática y física.

Posibles pérdidas para la institución derivadas del Riesgo Operativo.

Los cambios regulatorios

3) “Prevención de lavado de dinero y ganancias ilícitas”

Las Entidades financieras han venido tomando distintas medidas para disminuir el riesgo de lavado de dinero y ganancias ilícitas, desde la adquisición de software especializado de seguimiento de operaciones bajo sospecha, hasta políticas relacionadas de “Conozca su cliente”.

Lo anterior se constituye en un elemento valioso en un entorno complicado principalmente por el desarrollo importante de actividades ilegales (principalmente narcotráfico) que pueden exponer a las Instituciones financieras a riesgos de imagen y consecuencias que son complejas de poder estimar.

Los retos para las no reguladas

• Incorporación de las IFD’s al campo de la regulación

En la medida que se habiliten más entidades el sector regulado tendrá

más competencia en los subsegmentos que se han mencionado líneas atrás (Créditos de USD 5,000 en adelante).

• Incorporación de las CAC al campo de la regulación

El impacto de pronto es más limitado, puesto que las CAC tienen un

ámbito de actuación local y muchas de ellas no han asimilado la tecnología crediticia para servir al segmento.

La utilización de las previsiones como instrumento de política monetaria y de gobierno

Los cambios en el régimen de previsiones establecen lo siguiente:• Menor constitución de previsiones para créditos dirigidos al sector

productivo.• Menor constitución de previsiones para créditos otorgados en moneda

nacional

“Per se un crédito otorgado en bolivianos no es menos riesgoso que un crédito otorgado en dólares, asimismo per se un crédito otorgado al sector productivo no es menos riesgoso que un crédito otorgado a otros sectores distintos de dicho sector”.

EFECTO:

Lo anterior puede sesgar a título de costo de dinero el crédito hacia sectores probablemente más riesgosos pero que requieren menores niveles de previsión.

Los techos a las tasas de interés

Esta medida puede afectar en mayor o menor grado dependiendo como se

la enuncie. Fijación de tasas de interés demasiado bajas para la industria pueden

No compensar los altos costos administrativos que significa proveer crédito al

segmento. Esto último puede comprometer el atractivo de rentabilidad

ocasionando varios efectos:

• Dejar fuera a segmentos de clientes con montos realmente pequeños (justamente por el tema de Costo/ Beneficio).

• Disminuir la presencia en número de agencias, puesto que ahora las coberturas pretendidas tenderían a disminuir.

• Demanda abundante de crédito en busca de recursos y oferta relativamente escasos.

• Disminución de la rentabilidad y solvencia de las entidades de Microfinanzas.

FIN DE LA PRESENTACIÓN