1

Agradecimientos

Esta guía fue desarrollada por la Secretaría de Economía en el marco de Plan de Trabajo 2013-2015 de la

Alianza para el Gobierno Abierto (AGA), del compromiso “Regulación clara y transparente” con asesoría de la

Comisión Federal de Mejora Regulatoria (COFEMER).

La Dirección General de Comercio Exterior reconoce los trabajos de la Alianza para el Gobierno Abierto en

México y felicita a la Coordinación de la Estrategia Digital Nacional de la Presidencia de la República, a la

Dirección General de Planeación y Evaluación de la Secretaría de Economía, a la Coordinación General de

Manifestaciones de Impacto Regulatorio de la COFEMER y al Instituto Mexicano de la Competitividad A.C. por

el impulso de las guías de autocumplimiento de las regulaciones en México.

2

CONTENIDO

I. Acrónimos

II. Aviso de legalidad de la guía

III. Generalidades

III.1 Prólogo.

IV. Objeto o proceso regulado

IV.1 Reglas de origen.

IV.2 Identificación y explicación general del marco jurídico del objeto regulado.

IV.3 Identificación y descripción del objeto regulado.

IV.4 Exclusiones y/o excepciones contempladas en la regulación.

V. Agentes relacionados con la regulación

V.1 Identificación del sujeto regulado ¿quién debe cumplir con la regulación?

V.2 Agentes encargados de emitir, modificar o abrogar la regulación.

V.3 Agentes encargados de determinar el cumplimiento de la regulación.

VI. Cumplimiento de la regulación

VI.1 Requerimientos mínimos y obligatorios de cumplimiento de la regulación.

VI.1.1 Obligaciones sustantivas de la regulación.

VI.1.2 Obligaciones financieras directas.

VI.2 Gestión de trámites (obligaciones de información).

VI.3 Proceso para el cumplimiento de la regulación (diagrama de flujo).

VII. Vigilancia de la regulación

VII.1 Explicación de las situaciones en las cuáles se incurren en incumplimiento de la regulación.

VII.2 Sanciones por el incumplimiento de la regulación.

VII.3 Atribuciones de vigilancia para el cumplimiento de la regulación.

VII.4 Procedimientos y criterios de los reguladores para comprobar el cumplimiento de la

regulación.

VII.4.1 Programas y acciones de verificación.

VII.4.2 Criterios para realizar la verificación.

VII.4.3 Criterios de aceptación de cumplimiento de la regulación.

VII.5 Solución de controversias.

VIII. Información adicional

VIII.1 Información de contacto del regulador

VIII.2 Líneas o medios de atención adicionales al regulador

VIII.2.1 Normatividad aplicable al ACE No. 55

VIII.2.2 Ventanilla Única

VIII.2.2.1 Manuales de usuario para trámite en Ventanilla Única (Internet)

VIII.3 Preguntas frecuentes en relación a la regulación y su aplicación

IX. Glosario de términos

3

I. ACRÓNIMOS

ACE Acuerdo de Complementación Económica

ALADI Asociación Latinoamericana de Integración

CIF Cost, Insurance and Freight

FOB Free on Board

ICR Índice de Contenido Regional

LAB Libre a Bordo

NALADI Nomenclatura Arancelaria de la ALADI basada en la Nomenclatura del

Consejo de Cooperación Aduanera, NCCA.

NALADISA Nomenclatura Arancelaria para la ALADI basada en el Sistema Armonizado

PAR Preferencia Arancelaria Regional

SA Sistema Armonizado de Designación y Codificación de Mercancías

TIGIE Tarifa de la Ley de Impuestos Generales de Importación y Exportación

II. AVISO DE LEGALIDAD DE LA GUÍA

El contenido de este documento se proporciona como una guía y no debe interpretarse como una

declaración de Ley. La Secretaría de Economía no acepta ninguna responsabilidad por cualquier acción

tomada como resultado de haber leído una parte o la totalidad de la información contenida en esta guía o

por cualquier error, insuficiencia, deficiencia, defecto u omisión de la misma.

4

III. GENERALIDADES

III.1 Prólogo

El objetivo de esta guía es proporcionar de manera sencilla y completa la información básica para que los

interesados en realizar exportaciones a Brasil, determinen fácilmente si sus productos cumplen con la regla

de origen que les aplique para que dichos producto sean considerados como originarios de México.

El conocer el marco teórico de las Reglas de origen que aplican a los productos mexicanos que se

exportan al mercado brasileño, mejora las oportunidades de hacer negocio en ese mercado, ya que los

productos originarios de México, pueden recibir en las aduanas de Brasil una reducción del 100% en

el pago de los impuestos de importación.

Debido a que México y Brasil han suscrito en el marco de la ALADI, varios acuerdos comerciales1, la

presente guía resume las características y requisitos del Acuerdo de Complementación Económica No. 55

(ACE No. 55), celebrado entre México y el MERCOSUR2, sólo en lo referente al intercambio comercial entre

México y Brasil.

Es necesario señalar que sólo se hace referencia a las operaciones de exportación de México a Brasil de

automóviles, vehículos y autopartes3 nuevos ya que los Acuerdos publicados en el Diario Oficial de la

Federación, vinculados con el ACE No. 55, consideran disposiciones aplicables a operaciones de

importación.

La presente guía también atiende la necesidad de aclarar las dudas que los ciudadanos han manifestado

para entender la forma en que la legislación de la Asociación Latinoamericana de Integración (ALADI),

clasifica arancelariamente los productos para otorgar la reducción de impuestos de importación.

En ese contexto, la legislación de la ALADI incluye las Nomenclaturas: NALADI (Nomenclatura Arancelaria

de la ALADI, que está basada en la Nomenclatura del Consejo de Cooperación Aduanera (NCCA del

año1983), y la NALADISA (Nomenclatura Arancelaria de la ALADI, que tiene como base el Sistema

Armonizado de Designación y Codificación de Mercancías), en sus versiones 1993, 1996 y 2002. En el

caso del ACE No. 55, la NALADISA que se aplica es la versión 2002.

1 Los acuerdos comerciales suscritos entre México y Brasil son: PAR 4, ACE No. 53 y ACE No. 55. La nomenclatura que aplica para el PAR 4 es la NALADI, la nomenclatura aplicable al ACE No. 53 es la NALADISA en su versión 1996 y para el ACE No. 55, la nomenclatura aplicable es la NALADISA en su versión 2002. 2 El MERCOSUR está integrado por la República Argentina, la República Federativa del Brasil, la República del Paraguay y la República Oriental del Uruguay 3 Éstas también pueden ser definidas como refacciones

5

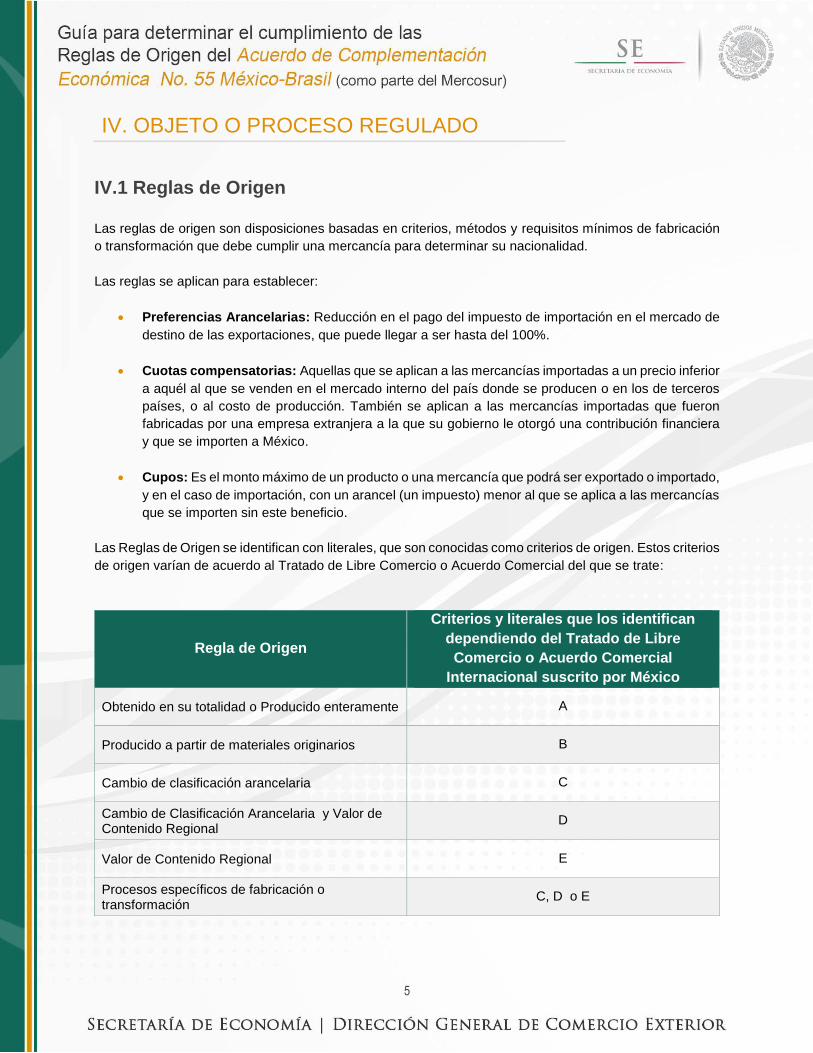

IV. OBJETO O PROCESO REGULADO

IV.1 Reglas de Origen

Las reglas de origen son disposiciones basadas en criterios, métodos y requisitos mínimos de fabricación

o transformación que debe cumplir una mercancía para determinar su nacionalidad.

Las reglas se aplican para establecer:

Preferencias Arancelarias: Reducción en el pago del impuesto de importación en el mercado de

destino de las exportaciones, que puede llegar a ser hasta del 100%.

Cuotas compensatorias: Aquellas que se aplican a las mercancías importadas a un precio inferior

a aquél al que se venden en el mercado interno del país donde se producen o en los de terceros

países, o al costo de producción. También se aplican a las mercancías importadas que fueron

fabricadas por una empresa extranjera a la que su gobierno le otorgó una contribución financiera

y que se importen a México.

Cupos: Es el monto máximo de un producto o una mercancía que podrá ser exportado o importado,

y en el caso de importación, con un arancel (un impuesto) menor al que se aplica a las mercancías

que se importen sin este beneficio.

Las Reglas de Origen se identifican con literales, que son conocidas como criterios de origen. Estos criterios

de origen varían de acuerdo al Tratado de Libre Comercio o Acuerdo Comercial del que se trate:

Regla de Origen

Criterios y literales que los identifican

dependiendo del Tratado de Libre

Comercio o Acuerdo Comercial

Internacional suscrito por México

Obtenido en su totalidad o Producido enteramente A

Producido a partir de materiales originarios B

Cambio de clasificación arancelaria C

Cambio de Clasificación Arancelaria y Valor de Contenido Regional

D

Valor de Contenido Regional E

Procesos específicos de fabricación o transformación

C, D o E

6

IV.2 Identificación y explicación general del marco jurídico del objeto

regulado

7

Acuerdo de Complementación Económica No. 55, ACE No. 55

El ACE 55 tiene como objetivo sentar las bases para el establecimiento del libre comercio y promover la

integración y complementación productiva del sector automotor entre México y los países del MERCOSUR.

Conforme a la estructura del ACE No. 55:

El artículo 3, establece los productos que cubre el acuerdo;

El artículo 6, establece que en materia de origen, debe aplicarse los señalado en el Anexo II

denominado “RÉGIMEN DE ORIGEN A QUE SE REFIERE EL ARTÍCULO 6o DEL ACUERDO“;

este Anexo II, establece las normas de origen aplicables al intercambio de bienes del sector

automotor, entre las que se encuentran: calificación y determinación de origen de un bien, emisión

de certificados de origen y procesos de verificación, control y sanciones.

El artículo 5, del Anexo II citado en el párrafo anterior, contiene las disposiciones que determinan

la calificación de origen de las autopartes (que también podemos definir como refacciones), y

establece los procesos de producción específicos que deben cumplir determinadas fracciones

arancelarias para calificarlas como originarias.

El artículo 6, del Anexo II, contiene las disposiciones aplicables a la determinación de origen tales

como:

Tipo de vehículos y de autopartes/refacciones a los que aplica el criterio de Índice de

Contenido Regional.

Fórmula para calcular el Índice de Contenido Regional de los vehículos y de las

autopartes/refacciones.

Los porcentajes del Índice de Contenido Regional que se deben cumplir.

La forma en que se determina cuando un vehículo puede considerarse como nuevo.

El Apéndice II del ACE No. 55, denominado: “SOBRE EL COMERCIO EN EL SECTOR

AUTOMOTOR ENTRE EL BRASIL Y MÉXICO”. Establece las disposiciones que aplican para el

intercambio comercial entre México y Brasil, para las exportaciones a Brasil de productos

automotores: automóviles, vehículos, tractores y otros vehículos para la agricultura y autopartes.

El artículo 1. Hace referencia a los productos automotores a los que la autoridad

competente de Brasil otorga preferencia arancelaria.

El artículo 4. Establece que México y Brasil aplicarán de forma recíproca una reducción de

cien por ciento (100%) en el pago del Impuesto de Importación a las

autopartes/refacciones, siempre que cumplan con la regla de origen que les aplique.

El artículo 6. Señala que todos los productos que se exporten al Brasil deben cumplir con

la condición de que sean nuevos.

8

El Anexo I del Apéndice II. Incluye los automóviles, los vehículos y tractores y otros

vehículos para la agricultura, a los que Brasil otorga una reducción en el pago del Impuesto

de Importación, los cuales podrás encontrar en esta guía en el ANEXO 1. Automóviles,

Vehículos, Tractocamiones en las tablas: Tabla 1. Automóviles; Tabla 2. Vehículos de

peso total con carga máxima inferior o igual a 8 845 kg –ocho mil ochocientos cuarenta y

cinco kilogramos- (comerciales livianos, chasis con motor y cabina y carrocerías para esos

vehículos, camiones y chasis con motor y cabina) y Tabla 3. Tractores agrícolas,

cosechadoras, máquinas agrícolas autopropulsadas y máquinas viales autopropulsadas

de esta guía.

El Anexo II del Apéndice II. Incluye las autopartes/refacciones a las que Brasil otorga una

reducción en el pago del Impuesto de Importación. Estas están contenidas en el ANEXO

2. Autopartes, en la Tabla 4. Autopartes para ser incorporadas en la fabricación de los

vehículos listados en el numeral anterior, incluyendo las destinadas al mercado de

repuestos; Tabla 5. Autopartes para ser incorporadas en la fabricación de los vehículos

listados en los tablas 1, 2 y 3, incluyendo las destinadas al mercado de repuestos,

relacionadas en el Artículo 7° del Quinto Protocolo Adicional al Apéndice II y Tabla 6.

Autopartes para ser incorporadas en la fabricación de los vehículos listados en los tablas

1, 2 y 3, incluyendo las destinadas al mercado de repuestos, relacionadas en el Artículo 8°

del Quinto Protocolo Adicional al Apéndice II4.

IV.3 Identificación y descripción del objeto regulado

Los automóviles, vehículos, tractores y autopartes que se exportan al mercado brasileño están sujetos a

un Impuesto de Importación promedio del 35%. Mediante las negociaciones del ACE No. 55, México ha

logrado una reducción de éste impuesto hasta del 100%, siempre y cuando las mercancías cumplan con

los criterios de origen establecidos.

Los Productos automotores nuevos incluidos en el Apéndice II del ACE No. 55 y a los que Brasil otorga

una reducción en el pago del Impuesto de Importación, son los siguientes:

1. Vehículos

automóviles

vehículos de peso total con carga máxima inferior o igual a 8 845 kg –ocho mil ochocientos

cuarenta y cinco kilogramos- (comerciales livianos, chasis con motor y cabina y carrocerías

para esos vehículos, camiones y chasis con motor y cabina)

tractores agrícolas, cosechadoras, máquinas agrícolas autopropulsadas y máquinas viales

autopropulsadas

4 Hasta el 18 de marzo de 2017, el ICR será el que se observa en la tabla 6 y a partir del 19 de marzo de 2017, se

aplicará un ICR del 35% hasta el 18 de marzo de 2019. A partir del 19 de marzo de 2019, el ICR se incrementará al 40%.

9

2. Autopartes

Para ser incorporadas en la fabricación de los vehículos listados en el numeral anterior,

incluyendo las destinadas al mercado de repuestos.

Para que un automóvil, camión y tractor, así como sus autopartes/refacciones, pueda beneficiarse de la

reducción del impuesto de importación en el mercado brasileño, debe

i. Estar incluido en las listas de productos negociados entre México y Brasil, las cuales están

incluidas en las Tablas:

Tabla 1. Automóviles;

Tabla 2. Vehículos de peso total con carga máxima inferior o igual a 8 845 kg –ocho mil

ochocientos cuarenta y cinco kilogramos- (comerciales livianos, chasis con motor y cabina y

carrocerías para esos vehículos, camiones y chasis con motor y cabina);

Tabla 3. Tractores agrícolas, cosechadoras, máquinas agrícolas autopropulsadas y máquinas

viales autopropulsadas;

Tabla 4. Autopartes para ser incorporadas en la fabricación de los vehículos listados en el

numeral anterior, incluyendo las destinadas al mercado de repuestos., y, para que sea

considerado como originario;

Tabla 5. Autopartes para ser incorporadas en la fabricación de los vehículos listados en los tablas

1, 2 y 3, incluyendo las destinadas al mercado de repuestos, relacionadas en el Artículo 7° del

Quinto Protocolo Adicional al Apéndice II; y,

Tabla 6. Autopartes para ser incorporadas en la fabricación de los vehículos listados en los tablas

1, 2 y 3, incluyendo las destinadas al mercado de repuestos, relacionadas en el Artículo 8° del

Quinto Protocolo Adicional al Apéndice II5.

ii. Demostrar que cumple con la regla de origen que le aplique para lo cual el exportador debe

presentar ante la Secretaría de Economía, una declaración de origen, ya sea utilizando la

Ventanilla Digital Mexicana de Comercio Exterior más conocida como Ventanilla Única (VUCEM),

o bien realizando su trámite de manera presencial utilizando el formato SE-03-051 “Registro Único

de Productos Elegibles para Preferencias y Concesiones Arancelarias para: la Obtención de

Certificados de Origen ALADI, SGP, TLC Uruguay y Acuerdo Perú; o para Obtención de

Certificados de Origen o el Carácter de Exportador Autorizado del Acuerdo con Japón”, Anexo 3.,

a efecto de que la Secretaría de Economía compruebe que los productos de referencia cumplen

con dicha regla.

5 Hasta el 18 de marzo de 2017, el ICR será del 20% o 30% según el caso, y a partir del 19 de marzo de 2017, se

aplicará un ICR del 35% hasta el 18 de marzo de 2019. A partir del 19 de marzo de 2019, el ICR se incrementará al 40%.

10

IV.4 Exclusiones y/o excepciones del objeto contempladas en la

regulación

No se benefician de la reducción en el pago del Impuesto de Importación en Brasil, los siguientes vehículos

y autopartes:

Los productos automotores cuya fracción arancelaria en que se clasifican no esté incluida en las

listas de las tablas siguientes: Tabla 1. Automóviles, Tabla 2. Vehículos de peso total con carga

máxima inferior o igual a 8 845 kg –ocho mil ochocientos cuarenta y cinco kilogramos- (comerciales

livianos, chasis con motor y cabina y carrocerías para esos vehículos, camiones y chasis con motor

y cabina) Tabla 3. Tractores agrícolas, cosechadoras, máquinas agrícolas autopropulsadas y

máquinas viales autopropulsadas y Tabla 4. Autopartes para ser incorporadas en la fabricación de

los vehículos listados en el numeral anterior, incluyendo las destinadas al mercado de repuestos,

Tabla 5. Autopartes para ser incorporadas en la fabricación de los vehículos listados en los tablas

1, 2 y 3, incluyendo las destinadas al mercado de repuestos, relacionadas en el Artículo 7° del

Quinto Protocolo Adicional al Apéndice II y Tabla 6. Autopartes para ser incorporadas en la

fabricación de los vehículos listados en los tablas 1, 2 y 3, incluyendo las destinadas al mercado

de repuestos, relacionadas en el Artículo 8° del Quinto Protocolo Adicional al Apéndice II de esta

guía.

Los automóviles, camiones y tractores y otros vehículos para la agricultura, así como sus

autopartes (que también podemos definir como refacciones) usados.

V. AGENTES RELACIONADOS CON LA REGULACIÓN

V.1 Identificación del sujeto regulado ¿quién debe cumplir con la

regulación?

Las empresas que deben cumplir con la regulación son las que manufacturan automóviles (industria

automotriz terminal), las que producen autobuses, camiones y tracto camiones y las que producen

autopartes, siempre y cuando esos productos se exporten a Brasil.

IV.2 Agentes encargados de emitir, modificar o abrogar la regulación

La presente guía se elaboró para transparentar el ejercicio de la Secretaría de Economía, en el proceso de

determinación del cumplimiento con la regla de origen que le aplica a un producto que se exporte al

mercado brasileño, en el marco del ACE No. 55.

A la Dirección General de Comercio Exterior de la Secretaría de Economía, compete emitir resoluciones

sobre la aplicación de las medidas de regulación y restricciones no arancelarias, incluyendo entre otros,

certificados de origen, así como sobre el origen de un producto, de conformidad con los Tratados

Comerciales y demás Acuerdos Internacionales de los que México sea parte.

11

En caso de que se requiera modificar el Acuerdo o sus Apéndices, los exportadores pueden solicitar a la

Dirección General de Comercio Internacional de Bienes de la Subsecretaría de Comercio Exterior de la

Secretaría de Economía, promueva ante el Comité Automotor de este ACE No. 55 la modificación que

corresponda.

V.3 Agentes encargados de determinar el cumplimiento de la

regulación

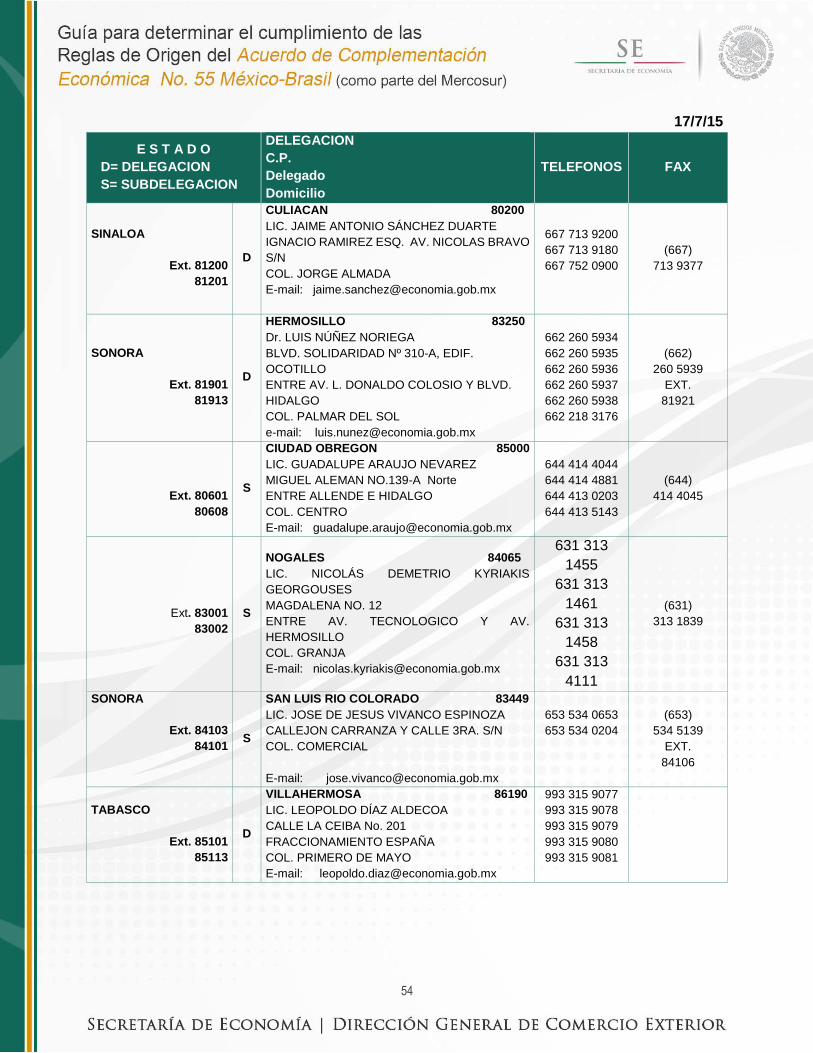

Corresponde a las Representaciones Federales de la Secretaría de Economía (ANEXO 4. Directorio de

Representaciones de la Secretaria de Economía), verificar el cumplimiento de la regla de origen que aplique

al producto de exportación, a partir de la información manifestada por el exportador en la declaración de

origen, presentada en el formato “Registro Único de Productos Elegibles para Preferencias y Concesiones

Arancelarias para: la Obtención de Certificados de Origen ALADI, SGP, TLC Uruguay y Acuerdo Perú; o

para Obtención de Certificados de Origen o el Carácter de Exportador Autorizado del Acuerdo con Japón”.

Adicionalmente, la autoridad aduanera de Brasil podrá requerir información a la Secretaría de Economía,

como responsable de la verificación y control de los certificados de origen, con la finalidad de verificar la

autenticidad del (los) certificado(s) de origen, la veracidad de la información asentada en el (los) mismo(s)

o el origen de los bienes.

VI. CUMPLIMIENTO DE LA REGULACIÓN

VI.1 Requerimientos mínimos y obligatorios de cumplimiento de la

regulación

A continuación se explican las características de cada una de las Reglas de origen para que los

exportadores puedan conocer cuál regla de origen les aplica y puedan determinar si la cumplen o no, y de

esta manera, identificar qué criterio de origen les aplica, a efecto de obtener la reducción en el pago del

Impuesto de Importación en el mercado brasileño.

REGLAS DE ORIGEN PARA LAS AUTOPARTES

A. Autopartes destinadas a la manufactura de vehículos

Las autopartes relacionadas en las Tablas 4. “Autopartes para ser incorporadas en la fabricación de los

vehículos listados en el numeral anterior, incluyendo las destinadas al mercado de repuestos”, Tabla 5.

Autopartes para ser incorporadas en la fabricación de los vehículos listados en los cuadros 1, 2 y 3,

incluyendo las destinadas al mercado de repuestos y Tabla 6. Autopartes para ser incorporadas en la

fabricación de los vehículos listados en los tablas 1, 2 y 3, incluyendo las destinadas al mercado de

repuestos, relacionadas en el Artículo 8° del Quinto Protocolo Adicional al Apéndice II6, relacionadas en el

Artículo 7° del Quinto Protocolo Adicional al Apéndice II de la presente guía destinadas a la manufactura

6 Hasta el 18 de marzo de 2017, el ICR será el que se observa en l tabla 6 y a partir del 19 de marzo de 2017, se

aplicará un ICR del 35% hasta el 18 de marzo de 2019. A partir del 19 de marzo de 2019, el ICR se incrementará al 40%.

12

de un vehículo clasificado en las fracciones arancelarias contenidas en los Tablas: 1. “Automóviles” y/o 2.

“Vehículos de peso total con carga máxima inferior o igual a 8 845 kg –ocho mil ochocientos cuarenta y

cinco kilogramos- (comerciales livianos, chasis con motor y cabina y carrocerías para esos vehículos,

camiones y chasis con motor y cabina)”, tendrán que cumplir con alguno de los siguientes criterios para

considerarse como originarias:

Criterios para que una autoparte sea considerada originaria:

1. Será considerado originario el bien:

a) obtenido en su totalidad o producido enteramente en el territorio de una Parte Signataria;

b) producido enteramente en territorio de una Parte Signataria exclusivamente de materiales que

califican como originarios;

c) elaborado utilizando materiales no originarios, excepto para los bienes comprendidos en los

párrafos 2 al 4 siguientes, siempre que resulte de un proceso de producción realizado enteramente

en el territorio de una Parte Signataria de forma que el bien se clasifique en una partida diferente

a las de dichos materiales según la NALADISA;

d) elaborado utilizando materiales no originarios que no cumplieron con lo dispuesto en el literal (c)

precedente, excepto los bienes clasificados en las partidas 40.09, 40.10 y 40.11 de la NALADISA

y las comprendidas en los párrafos 2 y 4 de este Artículo, siempre que resulte de un proceso de

producción realizado enteramente en el territorio de una Parte Signataria, de forma que el valor de

los materiales no originarios no exceda del 50 por ciento del valor del bien.

2. Un bien clasificado en la partida 70.07 de la NALADISA será considerado como originario si, como

resultado de un proceso de producción realizado enteramente en el territorio de una Parte Signataria,

al momento de su elaboración se utilizan materiales no originarios clasificados en la partida 70.01 o

en otro capítulo de la NALADISA distinto al capítulo 70.

3. Un bien clasificado en las subpartidas 8482.10 a 8482.80 de la NALADISA será considerado como

originario si, como resultado de un proceso de producción realizado enteramente en territorio de una

Parte Signataria, al momento de su elaboración se utilizan materiales no originarios clasificados en

una subpartida distinta a la 8482.10 a 8482.80, excepto de las pistas o tazas internas o externas

clasificadas en la subpartida 8482.99 de la NALADISA o, en caso de no satisfacer esta regla, se

cumpla con lo establecido en el literal 1(d) de este Artículo.

4. Un bien clasificado en las partidas 84.07, 84.08, 87.06 u 87.07 de la NALADISA será considerado

como originario si, como resultado de un proceso de producción realizado enteramente en territorio de

una Parte Signataria cumple con lo dispuesto en el Artículo 6° dependiendo del tipo de vehículo al que

se destine.

Criterio “De Minimis”

La regla “De Minimis”, se aplica cuando al menos uno de los insumos, materias primas, partes o

componentes obtenidos, fabricados y/o transformados en un país distinto de México que se utilicen en la

fabricación de la mercancía de exportación, no cumpla con el cambio de clasificación arancelaria del criterio

c).

13

El artículo 10 “De Minimis”, del Anexo II del ACE No. 55 establece que un bien se considerará originario si

el valor de todos los materiales no originarios utilizados en la producción del mismo, que no cumplan el

cambio correspondiente de clasificación arancelaria, no excede del 7 por ciento del valor del bien (7%).

En este caso, el exportador debe sumar los precios de todos los insumos, materias primas, partes o

componentes fabricados y/o transformados en un país distinto de México que no cumplan el cambio

correspondiente de clasificación arancelaria y que fueron utilizados en la producción del bien que

corresponda y dividirlo entre el valor de transacción de la mercancía de exportación.

El porcentaje que resulte de la división anterior no deberá exceder la proporción porcentual establecida, es

decir, del 7 por ciento del valor del bien (7%).

2. Procesos específicos de fabricación o transformación

Las mercancías a las que les aplica lo señalado en los párrafos 2 al 4 del numeral 1, no deben cumplir con

las reglas de origen de “Cambios de Clasificación Arancelaria” o “Valor de Contenido Regional”, y

para la determinación del cumplimiento, se requiere cumplir con el Proceso específico de fabricación o

transformación establecido en cada párrafo, por ejemplo:

“Un bien clasificado en la partida 70.07 (Vidrio de seguridad constituido por vidrio templado o

contrachapado), será considerado como originario si, como resultado de un proceso de producción

realizado enteramente en el territorio de una Parte Signataria, al momento de su elaboración se utilizan

materiales no originarios clasificados en la partida 70.01 (Desperdicios y desechos de vidrio; vidrio en

masa), o en otro capítulo distinto al capítulo 70.”

B. Autopartes destinadas al mercado de repuesto

Las autopartes relacionadas en las Tablas 4. “Autopartes para ser incorporadas en la fabricación de los

vehículos listados en el numeral anterior, incluyendo las destinadas al mercado de repuestos”, Tabla 5.

Autopartes para ser incorporadas en la fabricación de los vehículos listados en los cuadros 1, 2 y 3,

incluyendo las destinadas al mercado de repuestos y Tabla 6. Autopartes para ser incorporadas en la

fabricación de los vehículos listados en los tablas 1, 2 y 3, incluyendo las destinadas al mercado de

repuestos, relacionadas en el Artículo 8° del Quinto Protocolo Adicional al Apéndice II7, relacionadas en el

Artículo 7° del Quinto Protocolo Adicional al Apéndice II de la presente guía que se exporten a Brasil

destinadas al mercado de repuesto deberán cumplir con un Índice de Contenido Regional (ICR) para

considerarse como originarias.

Para determinar dicho índice, se requiere la información de los precios de los insumos, materias primas,

partes o componentes que se utilicen en la fabricación de la mercancía de exportación, y que se hayan

obtenido, producido, fabricado y/o transformado en nuestro país, así como la información del precio de la

mercancía a la que se incorporarán.

La proporción porcentual del ICR debe ser al menos el 35% del 19 de marzo de 2015 y hasta el 18 de

marzo de 2019. A partir del 19 de marzo de 2019, el ICR se establecerá en al menos 40% y dicha proporción

se obtiene con la siguiente fórmula:

7 Hasta el 18 de marzo de 2017, el ICR será el que se observa en el tabla anterior y a partir del 19 de marzo de 2017,

se aplicará un ICR del 35% hasta el 18 de marzo de 2019. A partir del 19 de marzo de 2019, el ICR se incrementará al 40%.

14

Valor de los materiales originarios

ICR = {---------------------------------------------------} x 100

Valor del bien

REGLAS DE ORIGEN PARA VEHÍCULOS

Los vehículos que se exporten a Brasil, cuyas fracciones arancelarias están relacionadas en los Tablas: 1.

Automóviles y 2. Vehículos de peso total con carga máxima inferior o igual a 8 845 kg –ocho mil ochocientos

cuarenta y cinco kilogramos- (comerciales livianos, chasis con motor y cabina y carrocerías para esos

vehículos, camiones y chasis con motor y cabina) de esta guía, deberán cumplir igualmente con Índice de

Contenido Regional de al menos el 35%. Los vehículos incluidos en el Tabla 3. Tractores agrícolas,

cosechadoras, máquinas agrícolas autopropulsadas y máquinas viales autopropulsadas, deberán cumplir

con un ICR de al menos 30%. Para la determinación del cumplimiento del ICR es necesario hacer el cálculo

conforme a la fórmula del ICR de referencia, es decir:

Valor de los materiales originarios

ICR = {------------------------------------------------------} x 100

Valor del bien

Para los vehículos incluidos en las Tablas 1 y 2 señaladas en el párrafo anterior, se debe señalar que el

valor del ICR será de al menos 35% del 19 de marzo de 2015 y hasta el 18 de marzo de 2019. A partir del

19 de marzo de 2019, el ICR se establecerá en al menos 40%.

Sin embargo, un vehículo nuevo incluido en las multicitadas Tablas 1 y 2 de esta guía, se considerará como

originario cuando cumpla con un ICR de por lo menos 20% en cada uno de los dos primeros años desde

su lanzamiento comercial.

En el tercer año, se aplicará el ICR de al menos el 35%, hasta el 18 de marzo de 2019. A partir del 19 de

marzo de 2019, el ICR se establecerá en al menos el 40%.

VI.1.1 Obligaciones sustantivas de la regulación

El Artículo 25, numeral 2, del Anexo II del Acuerdo de Complementación Económica No 55 establece que

México debe disponer que:

a) su exportador o productor que llene y firme un certificado de origen, conserve durante un periodo

mínimo de cinco (5) años después de la fecha de emisión de ese certificado, todos los registros

y documentos relativos al origen del bien, incluyendo los referentes a:

i. la adquisición, los costos, el valor y el pago del bien que se exporte de su territorio,

ii. la adquisición, los costos, el valor y el pago de todos los materiales, incluso los indirectos,

utilizados en la producción del bien que se exporte de su territorio, y

iii. la producción del bien en la forma en que se exporte de su territorio; y

15

b) un importador que solicite trato arancelario preferencial para un bien que se importe a su territorio

del territorio de otra Parte Signataria, conserve durante un periodo mínimo de cinco (5) años,

contado a partir de la fecha de la importación, el certificado de origen y toda la demás

documentación relativa a la importación requerida por la Parte Signataria importadora.

VI.1.2 Obligaciones financieras directas

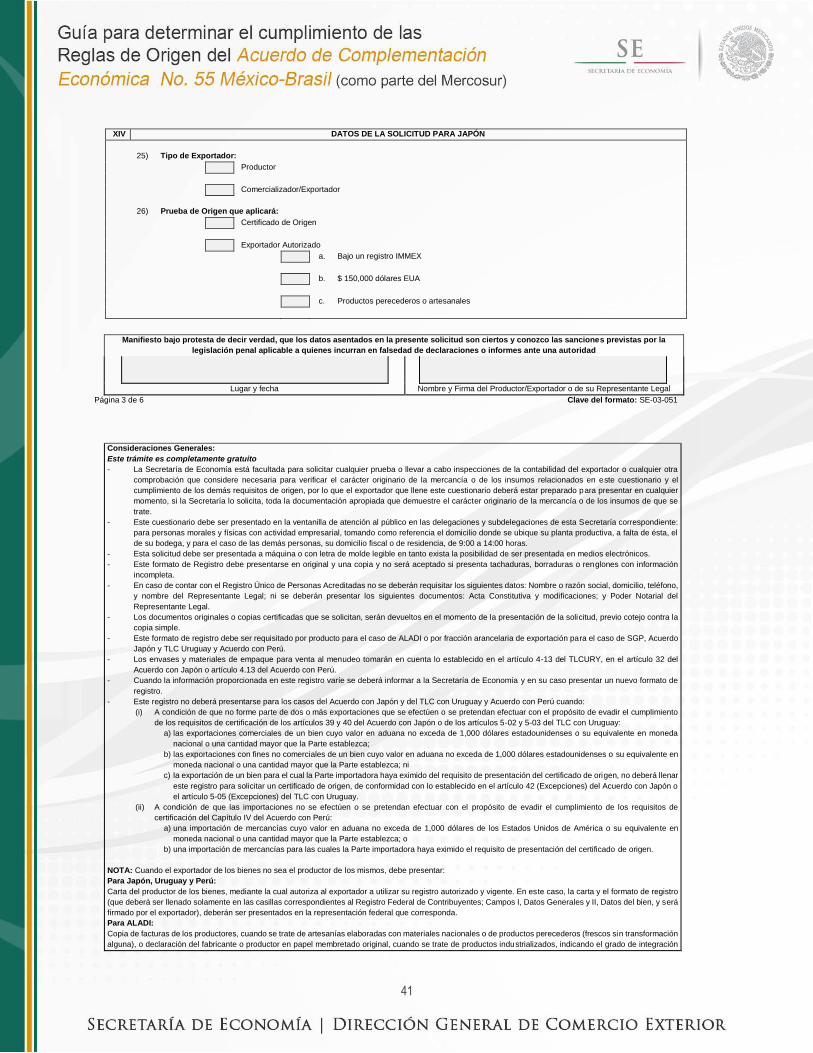

El trámite de Registro de productos es gratuito.

VI.2 Gestión de trámites (obligaciones de información)

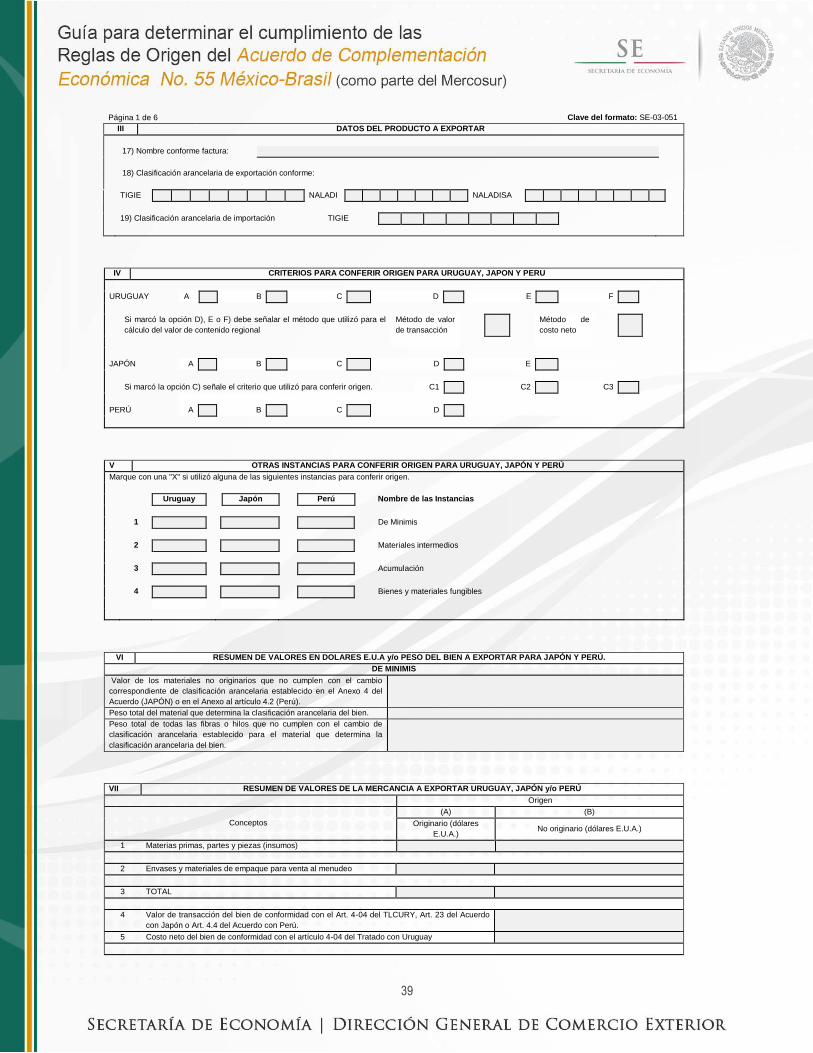

DECLARACIÓN DE ORIGEN

Cómo ya se mencionó, la declaración de origen se puede presentar ante la Secretaría a través de la

Ventanilla Única o utilizando el formato SE-03-051 Registro de productos. El plazo de respuesta es de 1

día hábil y tiene una vigencia de 6 meses prorrogables previa solicitud a través del mismo formato.

La declaración de origen deberá contener los antecedentes necesarios que demuestren, en forma

documental, que el bien cumple con los requisitos exigidos, tales como:

a) nombre, denominación o razón social del solicitante;

b) domicilio legal para efectos fiscales;

c) denominación de la mercancía a exportar y su posición NALADISA;

d) valor FOB en dólares de los Estados Unidos de América, de la mercancía a exportar; y

e) elementos demostrativos de los componentes de la mercancía indicando:

i. materiales, componentes y/o partes y piezas nacionales;

ii. materiales, componentes y/o partes y piezas originarios del otro país signatario, indicando:

- procedencia;

- códigos arancelarios nacionales o códigos NALADISA;

- valor CIF en dólares de los Estados Unidos de América; y

- porcentaje que representan en el valor del bien final;

iii. materiales, componentes y/o partes y piezas no originarios:

- procedencia;

- códigos arancelarios nacionales o códigos NALADISA;

- valor CIF en dólares de los Estados Unidos de América; y

- porcentaje que representan en el valor del bien final;

iv. resumen descriptivo del proceso de producción; y

v. declaración jurada sobre la veracidad de la información proporcionada.

En los siguientes sitios se encuentra la información inscrita en el Catálogo Nacional de Trámites y Servicios

del Estado:

Trámite para Comercializador

SE-03-051-A. Registro de producto obtención de certificado de origen para comercializador y exportador

de productos a registrar. Modalidad: Para comercializador exportador de los productos a registrar

http://www.gob.mx/cntse-rfts/tramite/ficha/53a44bb089c0b26a30000581

16

Trámite para Productor

SE-03-051-B. Registro de producto y obtención del documento (certificado de origen) que es la prueba de

que tu producto fue obtenido o fabricado en México. Modalidad: Para productor exportador de los

productos a registrar.

http://www.gob.mx/cntse-rfts/tramite/ficha/53a44bb089c0b26a30000585

17

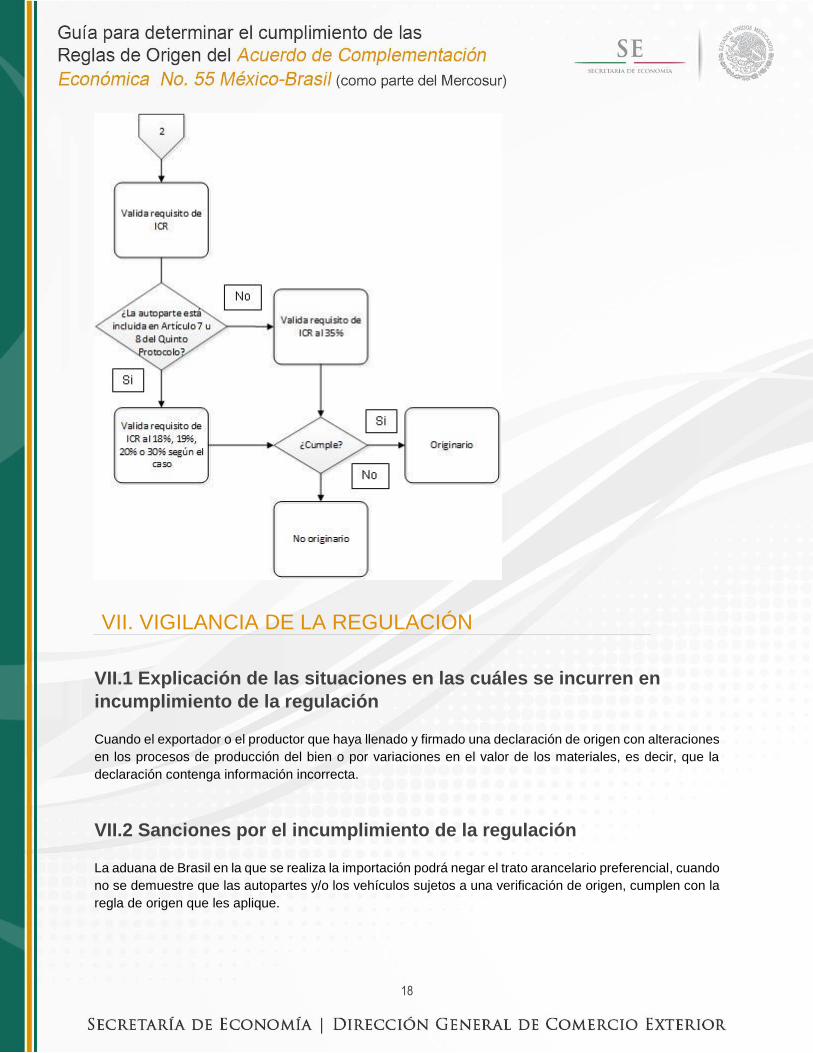

VI.3 Proceso para el cumplimiento de la regulación (diagrama de flujo)

18

VII. VIGILANCIA DE LA REGULACIÓN

VII.1 Explicación de las situaciones en las cuáles se incurren en

incumplimiento de la regulación

Cuando el exportador o el productor que haya llenado y firmado una declaración de origen con alteraciones

en los procesos de producción del bien o por variaciones en el valor de los materiales, es decir, que la

declaración contenga información incorrecta.

VII.2 Sanciones por el incumplimiento de la regulación

La aduana de Brasil en la que se realiza la importación podrá negar el trato arancelario preferencial, cuando

no se demuestre que las autopartes y/o los vehículos sujetos a una verificación de origen, cumplen con la

regla de origen que les aplique.

19

VII.3 Atribuciones de vigilancia para el cumplimiento de la regulación

El artículo 26 del Anexo II del ACE No. 55 denominado Procesos de verificación y control, señala:

La autoridad aduanera de la Parte Signataria importadora podrá requerir, a la autoridad competente de la

Parte Signataria exportadora responsable de la verificación y control de las pruebas de origen, información

con la finalidad de verificar la autenticidad del origen de los bienes.

VII.4 Procedimientos y criterios de los reguladores para comprobar el

cumplimiento de la regulación

VII.4.1 Programas y acciones de verificación

La autoridad aduanera de la Parte Signataria importadora deberá notificar la iniciación del procedimiento

de investigación y control al importador y a la autoridad competente de la Parte Signataria exportadora.

Dicha notificación deberá enviarse por mensajería o correo certificado e incluirá el número y la fecha de los

certificados de origen y el período de tiempo sobre el cual se solicita la información para verificar el origen

de los bienes.

En ningún caso la Parte Signataria importadora detendrá el trámite de importación de los bienes amparados

en los certificados a que se refiere el párrafo anterior, pero podrá adoptar las medidas que considere

necesarias para garantizar el interés fiscal.

VII.4.2 Criterios para realizar la verificación

La autoridad competente de la Parte Signataria exportadora deberá proveer la información solicitada por

aplicación de la iniciación del procedimiento de investigación y control, en un plazo no superior a noventa

(90) días, contado a partir de la fecha de recepción de la solicitud respectiva.

En los casos en que la información solicitada no fuera provista en el plazo estipulado en el párrafo anterior,

la autoridad aduanera de la Parte Signataria importadora de tales bienes podrá negar el trato arancelario

preferencial.

Cuando la autoridad aduanera de la Parte Signataria importadora hubiera recibido respuesta de la autoridad

competente de la Parte Signataria exportadora dentro del plazo previsto en el Acuerdo y estime que

requiere mayor información para resolver sobre el origen del bien o bienes objeto de la verificación, podrá

solicitar información adicional a dicha entidad, mediante una notificación subsecuente que será enviada

por mensajería o correo certificado. La misma deberá responderse en un plazo no superior a treinta (30)

días, contado a partir de la fecha de recepción de la notificación.

En los casos en que la información solicitada no fuera provista en el plazo estipulado en el párrafo anterior,

la autoridad aduanera de la Parte Signataria importadora de tales bienes podrá negar el trato arancelario

preferencial.

20

VII.4.3 Criterios de aceptación de cumplimiento de la regulación

Una vez que la autoridad competente de la Parte Signataria exportadora haya respondido, la autoridad

aduanera de la Parte Signataria importadora determinará si la información proporcionada es suficiente para

concluir el proceso de verificación.

Si la autoridad aduanera de la Parte Signataria importadora considera que la información no es suficiente

para disipar las dudas sobre el origen del bien podrá, a través de la autoridad competente de la Parte

Signataria exportadora, solicitar mediante escrito que esta autoridad realice las gestiones pertinentes, a

efectos de poder realizar visitas de verificación a las instalaciones de un exportador, con el objeto de

examinar los procesos productivos, las instalaciones que se utilicen en la producción del bien, así como

otras acciones que contribuyan a la verificación de su origen. Una vez que la autoridad competente antes

mencionada reciba el escrito con la petición, la visita de verificación deberá de realizarse en un período no

mayor a sesenta (60) días de que se haya recibido dicho escrito.

Concluida la investigación de verificación, la autoridad aduanera de la Parte Signataria importadora emitirá

una resolución escrita a la autoridad competente de la Parte Signataria exportadora. Dicha resolución

indicará si el bien o bienes sujetos a la verificación califican o no como originarios e incluirá las conclusiones

de hecho y los fundamentos jurídicos de la determinación.

Una vez emitida la resolución sobre el origen de un bien, si la autoridad aduanera de la Parte Signataria

importadora determinó que el bien califica como originario, siempre que haya adoptado alguna medida para

garantizar el interés fiscal, reintegrará las contribuciones percibidas en exceso o se liberará la garantía.

Si la autoridad aduanera de la Parte Signataria importadora determina que el bien no califica como

originario, siempre que haya adoptado alguna medida para garantizar el interés fiscal, hará efectiva la

medida o, en caso de que no se haya adoptado ninguna medida, se negará el trato arancelario preferencial.

En caso de que la resolución emitida sea insatisfactoria para la Parte Signataria exportadora, las Partes

involucradas podrán mantener consultas para llegar a una solución mutuamente satisfactoria. Si los

resultados de estas consultas no son satisfactorios para la Parte afectada, ésta podrá recurrir al régimen

de solución de controversias.

Cuando la resolución de una verificación que lleve a cabo la autoridad aduanera de la Parte Signataria

importadora establezca que el exportador o el productor ha certificado o declarado más de una vez, de

manera falsa o infundada, que un bien califica como originario, dicha autoridad notificará a la Parte

Signataria exportadora para que esta no otorgue ningún nuevo certificado al exportador en cuestión, hasta

que él mismo pruebe tanto a la entidad certificadora como a la autoridad aduanera de la Parte Signataria

importadora.

VII.5 Solución de controversias

En caso de presentarse una controversia sobre la aplicación, interpretación o incumplimiento de las

disposiciones de este Acuerdo, el Comité Automotor se reunirá de forma extraordinaria a solicitud de

cualquier Parte Signataria para alcanzar una solución de la controversia, en un plazo máximo de treinta

(30) días, contados a partir de la fecha de la solicitud.

21

En caso de no alcanzarse una solución satisfactoria en el ámbito del Comité Automotor, y en tanto las

Partes Contratantes acuerdan un régimen común de solución de controversias, las Partes Signatarias

involucradas en la controversia se someterán a los procedimientos de solución de controversias indicados

en los Apéndices Bilaterales, según corresponda.

Corresponde a la Dirección General de Comercio Internacional de Bienes de la Subsecretaría de Comercio

Exterior, de la Secretaría de Economía la atención de este tema.

VIII. INFORMACIÓN ADICIONAL

VIII.1 Información de contacto del regulador

Dirección de Operación de Instrumentos de Comercio Exterior

01 55 52 29 61 00, Ext. 34301

Subdirección de Certificados de Origen

01 55 52 29 61 00, Ext. 34310

Para atender el tema de controversias:

Dirección General de Comercio Internacional de Bienes

01 55 57299100, Ext. 15007

VIII.2 Líneas o medios de atención adicionales al regulado

VIII.2.1 Normatividad aplicable al ACE No. 55:

SIICEX. Sistema Integral de Información de Comercio Exterior, en el apartado: ACE 55 (Argentina,

Brasil, Paraguay y Uruguay.

http://www.siicex.gob.mx/portalSiicex/SICETECA/Tratados/Tratados.htm

VIII.2.2 Ventanilla Única

VUCEM. Ventanilla Única de Comercio Exterior. www.ventanillaunica.gob.mx

VIII.2.2.1 Manuales de usuario para trámite en Ventanilla Única (Internet)

:

Manual de usuario. Ceror. Solicitar registro de productos para productor.

https://www.ventanillaunica.gob.mx/cs/groups/public/documents/contenidovu/mdaw/mdew/~edisp/vucem010383.pdf

Manual de usuario. Administrar comercializador.

https://www.ventanillaunica.gob.mx/cs/groups/public/documents/contenidovu/mdaw/mdew/~edisp/vucem010380.pdf

22

Manual de usuario. Solicitar registro de productos para comercializador

https://www.ventanillaunica.gob.mx/cs/groups/public/documents/contenidovu/mdaw/mdew/~edisp/vucem010382.pdf

VIII.3 Preguntas frecuentes en relación a la regulación y su

aplicación

¿Cómo puedo saber que clasificación NALADISA 2002 de la ALADI, corresponde a la clasificación

de los vehículos o de las autopartes conforme a la Ley de los Impuestos Generales de Importación

y de Exportación de México (TIGIE)?

PROMÉXICO presta el servicio que informa los exportadores, la correlación de la clasificación de las

diferentes versiones de la NALADISA con la TIGIE. Los datos para solicitar el servicio son los siguientes:

Producto y fracción arancelaria TIGIE mercado de destino y especificar que se requiere la correlación

NALADI Y NALADISA

COSTO desde 300 mas IVA producto fración-país

tel. 5447-7000 ext. 1335

Cecilia Rubio: [email protected]

¿Qué es un cambio de partida?

Significa que los cuatro primeros dígitos de la fracción arancelaria en que se clasifica una mercancía, son

distintos a los cuatro primeros dígitos de las fracciones arancelarias en que se clasifican las materias

primas, partes y componentes “no originarios” que se incorporan a la mercancía de referencia,

¿Cómo determino si cumplo con el valor de contenido regional, VCR, del 50%?

RESPUESTA: para saber si se cumple con el VCR se debe aplicar la siguiente fórmula:

Valor de los materiales originarios

ICR = { ------------------------------------------------ } x 100

Valor del bien

¿Por qué en la Ventanilla Única, cuando realizo algún trámite para exportar a países de la ALADI se

me solicita la clasificación NALADISA 1993, NALADISA 1996 y/o NALADISA 2002?

Derivado de que en la Ventanilla Única, VU, los usuarios pueden solicitar en un solo trámite, se les informe

si un producto que se exporta a países que forman parte de la ALADI, califica como originario. Para realizar

los procesos automáticos, la VU requiere las clasificaciones NALADISA 1993, NALADISA 1996 y/o

NALADISA 2002, ya que para Brasil se utiliza la NALADISA 1993, para Argentina se utiliza la NALADISA

1996 y para Uruguay se utiliza la NALADISA 2002.

¿Si soy comercializador y quiero exportar un vehículo fabricado en México, puedo realizar el trámite

de Registro de productos?

23

Para que un comercializador pueda realizar el trámite de Registro de productos, a través de la VU, es

indispensable que previamente el fabricante del producto de que se trate, realice en la VU, su trámite de

Registro de Productos.

¿Puedo exportar a Argentina, Brasil y/o Uruguay, vehículos o autopartes cuya factura será expedida

desde un tercer país?

Si es posible, cumpliendo con lo siguiente: El productor o exportador del país de origen deberá señalar en

el certificado de origen ALADI que corresponda, en el área relativa a "observaciones", que la mercancía

objeto de su Declaración será facturada desde un tercer país, identificando el nombre, denominación o

razón social y domicilio del operador que en definitiva será el que facture la operación a destino.

¿Qué se entiende por mercado de repuesto?

Cuando una autoparte se exporte al mercado de repuesto, se entiende que dicha autoparte no se

incorporará en la fabricación de un vehículo, se destinará al mercado de refacciones.

¿Cómo se define vehículo nuevo?

Se considerará como un vehículo nuevo cuando sean producidos a partir de:

a) una plataforma que el productor de vehículos no haya producido anteriormente en el territorio de

la Parte Signataria en donde se encuentre ubicado;

b) una nueva carrocería sobre una plataforma que el productor de vehículos produzca en el territorio

de la Parte Signataria en donde se encuentre ubicado; o

c) modificaciones significativas en un mismo nombre de modelo producido por el productor de

vehículos en el territorio de la Parte Signataria en donde se encuentra ubicado y que requieran de

nuevo herramental.

¿Si la autoparte que exporto a Argentina cumple con cambio de partida, me aplica el Quinto

Protocolo adicional al Apéndice I, es decir, debe cumplir con el requisito de Índice de Contenido

Regional?

El criterio de cambio de partida no está incluido en el Quinto Protocolo adicional al Apéndice II, por lo que

no debe cumplir con el requisito de Índice de Contenido Regional.

¿Si tengo autorización de Registro de productos para los criterios a), b) y/o c), puedo continuar

emitiendo certificados de origen ALADI aplicables al ACE 55 para dichos criterios en la Ventanilla

Única?

Si, en virtud de que el Quinto Protocolo adicional al Apéndice II no incluyó dichos criterios.

¿La factura que acompañe al certificado de origen ALADI aplicables al ACE 55 puede tener una

fecha mayor a 60 días de la fecha de emisión del certificado de origen citado?

Si, ya que el Artículo Décimo de la Resolución 252, que establece que los certificados de origen no

podrán ser expedidos con antelación a la fecha de emisión de la factura comercial correspondiente a la

24

operación de que se trate, sino en la misma fecha o dentro de los sesenta días siguientes, no es aplicable

al ACE No 55.

¿Puedo enviar vehículos o autopartes a un tercer país y de allí enviarlos a Argentina o a Brasil y

solicitar un certificado de origen?

Para que las mercancías originarias se beneficien de los tratamientos preferenciales, las mismas deben

haber sido expedidas directamente del país exportador al país importador. Para tales efectos, se considera

como expedición directa:

a) Las mercancías transportadas sin pasar por el territorio de algún país no participante del acuerdo.

b) Las mercancías transportadas en tránsito por uno o más países no participantes, con o sin

transbordo o almacenamiento temporal, bajo la vigilancia de la autoridad aduanera competente en

tales países, siempre que:

i. el tránsito esté justificado por razones geográficas o por consideraciones relativas a

requerimientos del transporte;

ii. no estén destinadas al comercio, uso o empleo en el país de tránsito; y

iii. no sufran, durante su transporte y depósito, ninguna operación distinta a la carga y descarga o

manipuleo para mantenerlas en buenas condiciones o asegurar su conservación.

¿Es posible solicitar un certificado de origen ALADI en la modalidad “a posteriori”?

No, en el marco de la ALADI, no existe la modalidad “a posteriori”, como es el caso del Tratado de Libre

Comercio con la Unión Europea o con el Acuerdo con Japón.

¿Cuál es la vigencia de los certificados de origen ALADI?

La vigencia de los certificados de origen ALADI es de 180 días.

¿La declaración en factura es una prueba de origen?

En el marco de la ALADI, la única prueba de origen es el Certificado de origen ALADI.

IX. GLOSARIO DE TÉRMINOS

1. ACE: Siglas de algún Acuerdo de Complementación Económica.

2. ALADI: Siglas de la Asociación Latinoamericana de Integración.

3. ARANCEL: Carga impositiva a las operaciones de comercio exterior de importación y

exportación de mercancías.

4.

BIEN/MERCANCÍA/PRODUCTO ORIGINARIO (A): Un Bien/Mercancía/ Producto es originario

(a) cuando cumple con la Regla de Origen o Requisito Especifico establecido en los Tratados de

Libre Comercio o Acuerdos Comerciales Internacionales correspondientes.

25

5.

CERTIFICADO DE ORIGEN: Es el documento que consta en un formato determinado que

permite identificar las mercancías y en el que la autoridad o el organismo habilitado para

concederlo certifica expresamente que las mercancías a las que se refiere el certificado son

originarias de un país determinado, para efectos de algún sistema arancelario preferencial; de

regímenes que identifican el origen de una mercancía sujeta a cuota compensatoria,

contingente, cupo u otras restricciones.

6.

CLASIFICACIÓN ARANCELARIA: Sistema básico del Sistema Armonizado que identifica todos

los bienes existentes. La clasificación arancelaria se subdivide en capítulos (el cual se identifica

por medio de los 2 primeros dígitos), partidas (los primeros cuatro dígitos), subpartidas (primeros

seis dígitos) o fracción arancelaria (los primeros ocho dígitos de la clasificación arancelaria).

7.

CUOTAS COMPENSATORIAS: Aquellas que se aplican a las mercancías importadas en

condiciones de subvención en su país de origen, conforme a lo establecido en la Ley de

Comercio Exterior

8.

CUPOS: Es el monto máximo de un producto o una mercancía que podrá ser exportado o

importado, y en el caso de importación, con un arancel (un impuesto) menor al que se aplica a

las mercancías que se importen sin este beneficio.

9.

DE MINIMIS: Principio mediante el cual un producto califica como originario aun y cuando se le

incorporen materiales no originarios que no cumplan con un cambio de clasificación arancelaria,

con la condición de que el valor de dichos materiales no excedan de un determinado porcentaje

del valor del valor de transacción del producto de referencia.

10.

EXW (Ex Works): Incoterm en el que el vendedor se obliga a poner a disposición del comprador

en su establecimiento o lugar convenido (p.e. fábrica, taller, almacén, etc.), sin despacharla para

la exportación ni efectuar la carga en el vehículo receptor, concluyendo sus obligaciones.

11.

.

FOB (Free on Board): Incoterm en el que el vendedor tiene la obligación de cargar la mercancía

a bordo del buque en el puerto de embarque especificado en el contrato de venta. El comprador

selecciona el buque y paga el flete marítimo. La transferencia de riesgos y gastos se produce

cuando la mercancía rebasa la borda del buque. El vendedor se encarga de los trámites para la

exportación.

12 INCOTERMS: definen básicamente el punto hasta el cual el vendedor es responsable de la

mercancía y cuáles son los gastos a su cargo y que, por lo tanto, estarán incluidos en el precio.

13.

NALADI: Nomenclatura Arancelaria de la Asociación Latinoamericana de integración que es la

base común para la realización de las negociaciones previstas en el Tratado de Montevideo

1980 así como para expresar las concesiones otorgadas a través de cualquiera de sus

mecanismos. La Clasificación NALADI corresponde a los Capítulos (2), a las posiciones (4),

subposiciones (5) y a los ítems (7).

14.

NALADISA: identifica a la Nomenclatura de la Asociación Latinoamericana de Integración

(ALADI) basada en el Sistema Armonizado de Designación y Codificación de Mercancías, en

vigor, incluidas sus reglas generales y sus notas legales de sección, capítulo, partida y

subpartida, en la forma en que las Partes Signatarias lo hayan adoptado en sus respectivas

legislaciones.

26

15. NORMAS DE ORIGEN: Son las leyes, reglamentos y decisiones administrativas de aplicación

general aplicados por un país para determinar el de origen de los productos.

16.

OBTENIDO EN SU TOTALIDAD O PRODUCIDO ENTERAMENTE: Bienes de las actividades

primarias: agricultura, silvicultura, ganadería, caza, pesca, actividades extractivas. Asimismo,

bienes producidos exclusivamente a partir de los bienes mencionados, o de sus derivados, en

cualquier etapa de producción

17.

PRECIO FRANCO FÁBRICA (ex-works price): el precio franco fábrica del producto pagado al

fabricante de México o de la Comunidad, en cuya empresa haya tenido lugar la última

elaboración o transformación, siempre que el precio incluya el valor de todos los materiales

utilizados, previa deducción de todos los gravámenes interiores devueltos o reembolsados

cuando se exporte el producto obtenido;

18. PREFERENCIAS ARANCELARIAS: Reducción total o parcial del pago del impuesto de

importación

19. PRUEBA DOCUMENTAL DE ORIGEN: Un certificado de origen o una declaración de origen.

20. REGLA DE ORIGEN: Requisito para obtener una reducción en el pago de impuestos de

importación

21. RESOLUCIÓN 252: Resolución que establece el Régimen General de Origen de la ALADI

22.

SALTO ARANCELARIO: Conocido como Cambio de Clasificación Arancelaria y de acuerdo con

este criterio, un proceso productivo confiere origen si el producto resultante de dicho proceso, se

clasifica en una posición arancelaria, que puede ser a nivel de capítulo, partida o subpartida,

distinta a la aplicable a los insumos, partes y/componentes que se integran al producto

resultante del proceso productivo.

23.

SGP: Siglas del Sistema Generalizado de Preferencias; el SGP es un esquema que permite que

algunos países otorguen unilateralmente preferencias arancelarias en el marco de la UNCTAD, a

los países en desarrollo.

24. SISTEMA ARMONIZADO: Sistema Armonizado de Designación y Codificación de Mercancías

25. TLC: Siglas de un Tratado de Libre Comercio

26. TRANSFORMACIONES ESPECÍFICAS: Proceso Industriales Específicos, establecidos en la

lista de requisitos específicos del Acuerdo o Tratado Comercial Internacional que corresponda.

27.

VALOR DE CONTENIDO REGIONAL (VCR): Criterio para determinar el origen de un bien.

Requiere que el producto adquiera un mínimo de valor local en el país exportador. El valor de

contenido puede expresarse de tres formas principales: como el porcentaje mínimo de valor que

debe ser agregado en el país de exportación (valor de contenido regional); como la diferencia

entre el valor del bien final y los costos de los insumos importados (contenido importado); o

como el valor de las partes (valor de las partes) en que se confiere el estatus de originario para

los productos que tienen un porcentaje mínimo de partes originarias dentro del total. El

porcentaje de valor de contenido regional mínimo exigido y su fórmula de cálculo varía según el

acuerdo comercial.

27

28.

VALOR DE TRANSACCIÓN DE UN BIEN: a los efectos de la determinación del origen, el

precio realmente pagado o por pagar por un bien relacionado con la transacción del productor

del bien de conformidad con los principios del artículo 1 del Acuerdo sobre Valoración Aduanera,

ajustado de acuerdo con los principios de los párrafos 1, 3 y 4 del Artículo 8 del mismo, sin

considerar que el bien se venda para exportación. Para efectos de esta definición, el vendedor a

que se refiere el Acuerdo sobre Valoración Aduanera será el productor del bien.

29.

VALOR DE TRANSACICÓN DE UN MATERIAL: a los efectos de la determinación del origen, el

precio realmente pagado o por pagar por un material relacionado con la transacción del

productor del bien de conformidad con los principios del artículo 1 del Acuerdo sobre Valoración

Aduanera, ajustado de acuerdo con los principios de los párrafos 1, 3 y 4 del Artículo 8 del

mismo, sin considerar que el material se venda para exportación. Para efectos de esta

definición, el vendedor a que se refiere el Acuerdo sobre Valoración Aduanera será el proveedor

del material y el comprador a que se refiere el Acuerdo sobre Valoración Aduanera será el

productor del bien.

30. VENTANILLA ÚNICA o VU: Ventanilla Digital Mexicana de Comercio Exterior

28

ANEXO 1. Automóviles, Vehículos, Tractocamiones

TABLA 1. Automóviles

NALADISA

2002 DESCRIPCIÓN

- Los demás vehículos con motor de émbolo (pistón) alternativo, de

encendido por chispa:

87032100 -- De cilindrada inferior o igual a 1.000 cm3.

87032200 -- De cilindrada superior a 1.000 cm3 pero inferior o igual a 1.500 cm3.

87032300 -- De cilindrada superior a 1.500 cm3 pero inferior o igual a 3.000 cm3.

87032400 -- De cilindrada superior a 3.000 cm3.

- Los demás vehículos con motor de émbolo (pistón), de encendido

por compresión (Diesel o semi-Diesel):

87033100 -- De cilindrada inferior o igual a 1.500 cm3.

87033200 -- De cilindrada superior a 1.500 cm3 pero inferior o igual a 2.500 cm3.

87033300 -- De cilindrada superior a 2.500 cm3.

87039000 - Los demás.

TABLA 2. Vehículos de peso total con carga máxima inferior o igual a 8 845 kg –ocho

mil ochocientos cuarenta y cinco kilogramos- (comerciales livianos, chasis con motor

y cabina y carrocerías para esos vehículos, camiones y chasis con motor y cabina)

NALADISA

2002 DESCRIPCIÓN

- Los demás, con motor de émbolo (pistón), de encendido por

compresión (Diesel o semi-Diesel):

87042100 -- De peso total con carga máxima inferior o igual a 5 t.

87042200 -- De peso total con carga máxima superior a 5 t pero inferior o igual a 20 t.

- Los demás con motor de émbolo (pistón), de encendido por chispa:

87043100 -- De peso total con carga máxima inferior o igual a 5 t.

87043200 -- De peso total con carga máxima superior a 5 t.

29

TABLA 3. Tractores agrícolas, cosechadoras, máquinas agrícolas autopropulsadas y

máquinas viales autopropulsadas

NALADISA

2002 DESCRIPCIÓN

Los demás aparatos

84248110 Manuales o de pedal.

Topadoras frontales (<bulldozers>) y topadoras angulares

(<angledozers>)

84291100 De orugas.

84291900 Las demás.

84292000 Niveladoras.

84293000 Traíllas (“scrapers”).

84294000 - Compactadoras y apisonadoras (aplanadoras).

Palas mecánicas, excavadoras, cargadoras y palas cargadoras

84295100 -- Cargadoras y palas cargadoras de carga frontal.

84295200 -- Máquinas cuya superestructura pueda girar 360°.

84295900 -- Las demás.

Cortadoras y arrancadoras, de carbón o rocas, y máquinas de hacer

túneles o galerías

84303100

Perforadoras por rotación y/o percusión.

Cortadoras de carbón mineral.

Las demás.

Las demás máquinas de sondeo o perforación

84304100 -- Autopropulsadas.

84305000 - Las demás máquinas y aparatos, autopropulsados.

Las demás máquinas y aparatos de cosechar; máquinas y aparatos de

trillar

84335100 -- Cosechadoras-trilladoras.

84335200 -- Las demás máquinas y aparatos de trillar.

84335300 -- Máquinas de cosechar raíces o tubérculos.

84335900 -- Los demás.

84791000 - Máquinas y aparatos para obras públicas, la construcción o trabajos

análogos.

87011000 - Motocultores.

87013000 - Tractores de orugas.

87019000 - Los demás.

30

ANEXO 2. Autopartes

TABLA 4. Autopartes para ser incorporadas en la fabricación de los vehículos listados

en los tablas 1, 2 y 3, incluyendo las destinadas al mercado de repuestos.

NALADISA

2002 DESCRIPCIÓN

38190000

Líquidos para frenos hidráulicos y demás líquidos preparados para

transmisiones hidráulicas, sin aceites de petróleo ni de mineral bituminoso o

con un contenido inferior al 70% en peso de dichos aceites.

40111000 Del tipo de los utilizados en automóviles de turismo (incluidos los vehículos de

tipo familiar ["break" o "station wagon"] y los de carrera)

40112000 Del tipo de los utilizados en autobuses o camiones

40113000 Del tipo de los utilizados en aeronaves

40114000 Del tipo de los utilizados en motocicletas

40116100 De los tipos utilizados en vehículos y máquinas agrícolas o forestales

40116200 De los tipos utilizados en vehículos y máquinas para la construcción o

mantenimiento industrial, para llantas de diámetro inferior o igual a 61 cm

40116300 De los tipos utilizados en vehículos y máquinas para la construcción o

mantenimiento industrial, para llantas de diámetro superior a 61 cm

40116900 Los demás

40119900 Los demás

45041090 Los demás

45049020 Juntas, discos, arandelas, manguitos y demás artículos de estanqueidad

68079000 Las demás

68129090 Las demás

68131000 Guarniciones para frenos

68139010 Guarniciones para embragues

68139090 Las demás

69091990 Los demás

70071110 Curvo

70071190 Los demás

70071910 Curvos

70071990 Los demás

70072110 Curvo

70072190 Los demás

70072910 Curvos

70072990 Los demás

31

TABLA 4. Autopartes para ser incorporadas en la fabricación de los vehículos listados

en los tablas 1, 2 y 3, incluyendo las destinadas al mercado de repuestos.

NALADISA

2002 DESCRIPCIÓN

70091000 Espejos retrovisores para vehículos

70140000 Vidrio para señalización y elementos de óptica de vidrio (excepto los de la

partida No 7015), sin trabajar ópticamente

83012000 Cerraduras del tipo de las utilizadas en vehículos automóviles

84073300 De cilindrada superior a 250 cm3 pero inferior o igual a 1000 cm3

84079000 Los demás motores

84099900 Las demás

84133000 Bombas de carburante, aceite o refrigerante, para motores de encendido por

chispa o compresión

84139100 De bombas

84152000 Del tipo de los utilizados en vehículos automóviles para sus ocupantes

84212300 Para filtrar lubricantes o carburantes en los motores de encendido por chispa o

compresión

84213100 Filtros de entrada de aire para motores de encendido por chispa o compresión

84219900 Las demás

84821000 Rodamientos de bolas

84829100 Bolas, rodillos y agujas

84831000 Arboles de transmisión (incluidos los de levas y los cigüeñales) y manivelas

84833000 Cajas de cojinetes sin rodamientos incorporados; cojinetes

84834000

Engranajes y ruedas de fricción, excepto las simples ruedas dentadas y demás

órganos elementales de transmisión; husillos fileteados de bolas o rodillos;

reductores, multiplicadores y variadores de velocidad, incluidos los

convertidores de par

84835000 Volantes y poleas, incluidos los motones

84836000 Embragues y órganos de acoplamiento, incluidas las juntas de articulación

84839000 Ruedas dentadas y demás órganos elementales de transmisión presentados

aisladamente; partes

84841000 Juntas o empaquetaduras metaloplásticas

84842000 Juntas o empaquetaduras mecánicas de estanqueidad

84849000 Los demás

84859000 Las demás

85079000 Partes

85111000 Bujías de encendido

32

TABLA 4. Autopartes para ser incorporadas en la fabricación de los vehículos listados

en los tablas 1, 2 y 3, incluyendo las destinadas al mercado de repuestos.

NALADISA

2002 DESCRIPCIÓN

85112000 Magnetos; dinamomagnetos; volantes magnéticos

85113000 Distribuidores; bobinas de encendido

85115000 Los demás generadores

85118000 Los demás aparatos y dispositivos

85119000 Partes

85123000 Aparatos de señalización acústica

85124000 Limpiaparabrisas y eliminadores de escarcha o vaho

85193100 Con cambiador automático de discos

85199300 Los demás reproductores de casetes (tocacasetes)

85199900 Los demás

85273200 Sin combinar con grabador o reproductor de sonido, pero combinados con reloj

85291000 Antenas y reflectores de antena de cualquier tipo; partes apropiadas para su

utilización con dichos artículos

85299000 Las demás

85311000 Avisadores eléctricos de protección contra robo o incendio y aparatos similares

85318000 Los demás aparatos

85332100 De potencia inferior o igual a 20 W

85391000 Faros o unidades "sellados"

85432000 Generadores de señales

85443090 Los demás

87071000 De vehículos de la partida No 8703

87079000 Las demás

87081000 Parachoques (paragolpes, defensas) y sus partes

87083100 Guarniciones de frenos montadas

87083900 Los demás

87086000 Ejes portadores y sus partes

87087000 Ruedas, sus partes y accesorios

87088000 Amortiguadores de suspensión

87089100 Radiadores

87089200 Silenciadores y tubos (caños) de escape

87089300 Embragues y sus partes

33

TABLA 4. Autopartes para ser incorporadas en la fabricación de los vehículos listados

en los tablas 1, 2 y 3, incluyendo las destinadas al mercado de repuestos.

NALADISA

2002 DESCRIPCIÓN

87089400 Volantes, columnas y cajas de dirección

87169000 Partes

90251900 Los demás

90259000 Partes y accesorios

90261000 Para medida o control del caudal o nivel de líquidos

90269000 Partes y accesorios

90299000 Partes y accesorios

90318000 Los demás instrumentos, aparatos y máquinas

91040000 Relojes de tablero de instrumentos y relojes similares, para automóviles,

aeronaves, barcos o demás vehículos

94012000 Asientos del tipo de los utilizados en vehículos automóviles

96138000 Los demás encendedores y mecheros

49089000 Las demás calcomanías

74122000 Accesorios para tubería de aleaciones de cobre

76082000 Tubos de aleaciones de aluminio

76169900 Las demás manufacturas de aluminio

82041100 Llaves de ajuste de mano de boca fija

82074010 Dados para terraja

83017000 Llaves presentadas aisladamente

83021000 Bisagras de cualquier clase (incluidos los pernios y demás goznes)

83023000 Las demás guarniciones, herrajes y artículos similares, para vehículos

automóviles

83026000 Cierrapuertas automáticos

83099000 Los demás

83100000 Placas indicadoras, placas rótulo, placas de direcciones y placas similares,

cifras, letras y signos diversos, de metal común, excepto los de la partida 9405

84073100 De cilindrada inferior o igual a 50 cm3

84073200 De cilindrada superior a 50 cm3 pero inferior o igual a 250 cm3

84089000 Los demás motores

84122100 Con movimiento rectilíneo (cilindros)

84123900 Los demás

84136000 Las demás bombas volumétricas rotativas

34

TABLA 4. Autopartes para ser incorporadas en la fabricación de los vehículos listados

en los tablas 1, 2 y 3, incluyendo las destinadas al mercado de repuestos.

NALADISA

2002 DESCRIPCIÓN

84137000 Las demás bombas centrífugas

84141000 Bombas de vacío

84143000 Compresores de los tipos utilizados en los equipos frigoríficos

84145900 Los demás

84148000 Los demás

84149000 Partes

84159000 Partes

84195000 Intercambiadores de calor

84212100 De filtrar o depurar agua

84212900 Los demás

84213900 Los demás

84254200 Los demás gatos hidráulicos

84254900 Los demás

84311000 Para máquinas o aparatos de la partida 8425

84799000 Partes de máquinas y aparatos mecánicos con función propia, no expresados

ni comprendidos en otra parte de este capítulo

84812000 Válvulas para transmisiones oleohidráulicas o neumáticas

84813000 Válvulas de retención

84814000 Válvulas de alivio o seguridad

84818090 Los demás

84819000 Partes

84822000 Rodamientos de rodillos cónicos, incluidos los ensamblados de conos y rodillos

cónicos

84832000 Cajas de cojinetes con rodamientos incorporados

85011000 Motores de potencia inferior o igual a 37,5 W

85013100 De potencia inferior o igual a 750 W

85013200 De potencia superior a 750 W pero inferior o igual a 75 kW

85030000 Partes identificables como destinadas, exclusiva o principalmente, a las

máquinas de las partidas 8501 u 8502

85043100 De potencia inferior o igual a 1 kVA

85044000 Convertidores estáticos

85045000 Las demás bobinas de reactancia (autoinducción)

35

TABLA 4. Autopartes para ser incorporadas en la fabricación de los vehículos listados

en los tablas 1, 2 y 3, incluyendo las destinadas al mercado de repuestos.

NALADISA

2002 DESCRIPCIÓN

85049000 Partes

85059000 Los demás, incluidas las partes

85162900 Los demás

85182100 Un altavoz (altoparlante) montado en su caja

85182200 Varios altavoces (altoparlantes) montados en una misma caja

85184000 Amplificadores eléctricos de audiofrecuencia

85229000 Los demás

85282100 En colores

85319000 Partes

85322100 De tantalio

85322200 Electrolíticos de aluminio

85322300 Con dieléctrico de cerámica de una sola capa

85322400 Con dieléctrico de cerámica, multicapas

85322500 Con dieléctrico de papel o plástico

85322900 Los demás

85331000 Resistencias fijas de carbono, aglomeradas o de capa

85334000 Las demás resistencias variables (incluidos reóstatos y potenciómetros)

85361000 Fusibles y cortacircuitos de fusible

85362000 Disyuntores

85363000 Los demás aparatos para protección de circuitos eléctricos

85364100 Para una tensión inferior o igual a 60 V

85364900 Los demás

85365000 Los demás interruptores, seccionadores y conmutadores

85366100 Portalámparas

85366900 Los demás

85369000 Los demás aparatos

85371000 Para una tensión inferior o igual a 1000 V

85389000 Las demás

85392100 Halógenos, de volframio (tungsteno)

85392900 Los demás

85411000 Diodos, excepto los fotodiodos y los diodos emisores de luz

36

TABLA 4. Autopartes para ser incorporadas en la fabricación de los vehículos listados

en los tablas 1, 2 y 3, incluyendo las destinadas al mercado de repuestos.

NALADISA

2002 DESCRIPCIÓN

85412100 De capacidad de disipación inferior a 1 W

85412900 Los demás

85414000 Dispositivos semiconductores fotosensibles, incluidas las células fotovoltaicas,

aunque estén ensambladas en módulos o paneles; diodos emisores de luz

85416000 Cristales piezoeléctricos montados

85422110 Semiconductores de óxido metálico (tecnología MOS)

85422900 Los demás circuitos integrados

85438900 Los demás

85444100 Provistos de piezas de conexión

85444900 Los demás

85445100 Provistos de piezas de conexión

85445910 Los demás conductores eléctricos para una tensión superior a 80 V pero inferior

o igual a 1000 V, con armadura metálica

85445990 Los demás conductores eléctricos para una tensión superior a 80 V pero inferior

o igual a 1000 V

85452000 Escobillas

90138000 Los demás dispositivos, aparatos e instrumentos

90262000 Para medida o control de presión

90268000 Los demás instrumentos y aparatos

90278000 Los demás instrumentos y aparatos

90291000 Cuentarrevoluciones, contadores de producción, taxímetros, cuentakilómetros,

podómetros y contadores similares

90321090 Los demás

90322000 Manostatos (presostatos)

90328900 Los demás

90329000 Partes y accesorios

90330000 Partes y accesorios, no expresados ni comprendidos en otra parte de este

Capítulo, para máquinas, aparatos, instrumentos o artículos del Capítulo 90

94019010 De madera

94019090 Las demás

96139000 Partes

37

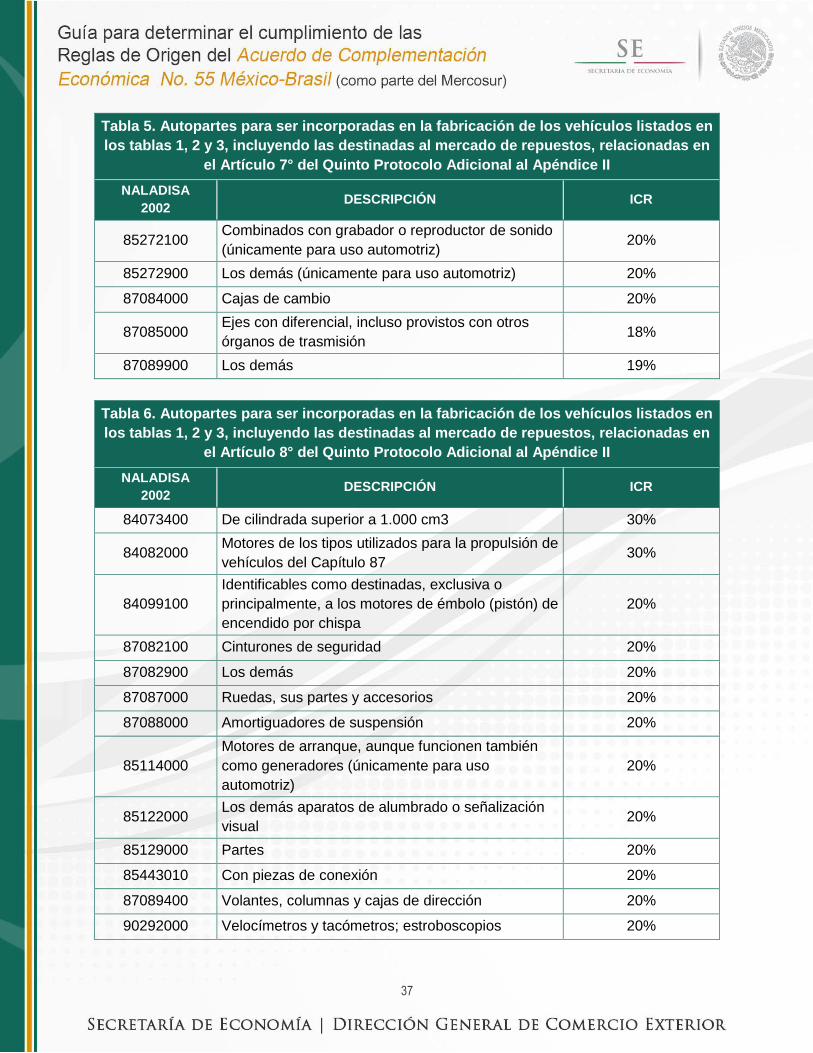

Tabla 5. Autopartes para ser incorporadas en la fabricación de los vehículos listados en

los tablas 1, 2 y 3, incluyendo las destinadas al mercado de repuestos, relacionadas en

el Artículo 7° del Quinto Protocolo Adicional al Apéndice II

NALADISA

2002 DESCRIPCIÓN ICR

85272100 Combinados con grabador o reproductor de sonido

(únicamente para uso automotriz) 20%

85272900 Los demás (únicamente para uso automotriz) 20%

87084000 Cajas de cambio 20%

87085000 Ejes con diferencial, incluso provistos con otros

órganos de trasmisión 18%

87089900 Los demás 19%

Tabla 6. Autopartes para ser incorporadas en la fabricación de los vehículos listados en

los tablas 1, 2 y 3, incluyendo las destinadas al mercado de repuestos, relacionadas en

el Artículo 8° del Quinto Protocolo Adicional al Apéndice II

NALADISA

2002 DESCRIPCIÓN ICR

84073400 De cilindrada superior a 1.000 cm3 30%

84082000 Motores de los tipos utilizados para la propulsión de

vehículos del Capítulo 87 30%

84099100

Identificables como destinadas, exclusiva o

principalmente, a los motores de émbolo (pistón) de

encendido por chispa

20%

87082100 Cinturones de seguridad 20%

87082900 Los demás 20%

87087000 Ruedas, sus partes y accesorios 20%

87088000 Amortiguadores de suspensión 20%

85114000

Motores de arranque, aunque funcionen también

como generadores (únicamente para uso

automotriz)

20%

85122000 Los demás aparatos de alumbrado o señalización

visual 20%

85129000 Partes 20%

85443010 Con piezas de conexión 20%

87089400 Volantes, columnas y cajas de dirección 20%

90292000 Velocímetros y tacómetros; estroboscopios 20%

38

ANEXO 3. Registro de productos

DIRECCIÓN GENERAL DE COMERCIO EXTERIOR

REGISTRO ÚNICO DE PRODUCTOS ELEGIBLES PARA

PREFERENCIAS Y CONCESIONES ARANCELARIAS PARA:

LA OBTENCIÓN DE CERTIFICADOS DE ORIGEN ALADI, SGP, TLC

URUGUAY Y ACUERDO PERÚ; O PARA OBTENCIÓN DE CERTIFICADOS

DE ORIGEN O EL CARÁCTER DE EXPORTADOR AUTORIZADO DEL

ACUERDO JAPÓN

Antes de llenar esta forma lea las consideraciones generales al final de la misma

En caso de contar con el Registro Único de Personas Acreditadas, no será necesario llenar los campos marcados con

un asterisco (*)

Para uso exclusivo de la Secretaría de Economía

Folio:

Fecha de recepción

PRODUCTOR

COMERCIALIZADOR/EXPORTADOR

I DATOS DEL SOLICITANTE

1) Nombre o razón social del exportador:*

2) Registro Federal de Contribuyentes:

3) Clave Única de Registro de Población:

(Solo en caso de ser Persona Física)

4) Domicilio:*

Calle*

Número y/o Letra* Colonia* Código Postal*

Ciudad, Delegación o Municipio * Entidad Federativa*

5) Teléfono:

6) Nombre o razón social del productor:*

7) Registro Federal de Contribuyentes: