Acceso a los Servicios Públicos de Acceso a los Servicios Públicos de Telecomunicaciones en el Perú: Telecomunicaciones en el Perú:

Problem át ica y Polít icas RegulatoriasProblem át ica y Polít icas Regulatorias

Gerencia de Políticas Regulatorias

OSIPTEL

Agosto 2006Agosto 2006

AntecedentesAntecedentes

Situación de la industria luego de 10 años de reforma:• Mercado. • Evolución tecnológica. • Inversión. • Cobertura. • Acceso.• Precios.

Prioridades:• Acceso y heterogeneidad.• Acceso y desarrollo.• Acceso y crecimiento.

Diagnóstico y EstrategiaDiagnóstico y Estrategia

Diagnóstico:• Punto inicial de reformas.• Evolución macroeconómica / crisis institucional.• Esquemas regulatorios.• Visión de la industria.• Esquemas de subsidio.

Estrategia:• Diseño de mercado telecom.• Esquemas de Competencia:

Competencia indirecta y competencia directa.Competencia en infraestructura y competencia en servicios.

• Redireccionamiento de instrumentos:Esquemas de regulación.Mecanismos de subsidio.

Acciones y EstrategiasAcciones y Estrategias

Móviles: Reducción de incertidumbre:• Tarifa fijo móvil.• Cargos de terminación de llamadas en redes móviles.

Móviles: Visión y competencia indirecta:• Reducir el costo de alquiler de circuitos de transporte.• Incentivar la compartición de infraestructura.• Reducir el costo de despliegue de redes:

Reducción de costo de montar torres.Análisis del pago por canon.Tratamiento de restricciones por radiación.Reducción de barreras municipales o regionales.

• Reducir el costo de acceso mediante la reducción o eliminación de los impuesto a los teléfonos móviles.

Acciones y EstrategiasAcciones y EstrategiasFija: Modificación de esquemas regulatorios:• Elementos tarifarios e instructivo.• Telefonía fija y precios tope.• Factor de productividad y ciclo económico.

Telefonía Rural:• Subastas y tarifas en la literatura económica. • Regulación como proceso de adaptación.• Reducción de cargos y cargos diferenciados.• Reajuste de tarifas y empresa modelo eficiente.

Telefonía pública:• Abonado comercializador.• Operador independiente.• Tarifas: protección de inversiones y costos evitados.

Comentarios FinalesComentarios Finales

Competencia directa: • Prueba de imputación.• Expansión y conducta anticompetitiva.• Secuencia de políticas.

Evolución de la industria:• Convergencia.

Impactos esperados.Otros temas:• Internet.• Cable.

Láminas de Soporte

Tamaño de la IndustriaTamaño de la Industria

1994-1998

Telefonía Local

(1)

Larga Dist.(1)

Alquiler de Circuitos (2)Móvil (2)

Internet

Telefonía Local(1)

Larga Dist.(1)

Alquiler de Circuitos (3)

Móvil (3)

Internet

1998-Ago.2001

Sep.2001-Ago.2004

Telefonía Local(3)

Larga Dist.(23)

Alquiler de Circuitos (4)

Móvil(4)

Internet

Rural

Telefonía Local(5)

Larga Dist.(20)

Alquiler de

Circuitos (4)

Móvil(3)

Internet

Rural(2)

Sep.2004-hoy

US$ 841 M

US$ 1289 M

US$ 1426 M

US$ 2206 M

Elaboración: Gerencia de Políticas Regulatorias - OSIPTEL

Diversidad de ServiciosDiversidad de Servicios

Elaboración: Gerencia de Políticas Regulatorias - OSIPTEL

Estructura de Ingresos por Servicio

Internet 6%

Otros servicios9%

Telefonía Fija19%

Teléfonos Públicos9%

Televisión por Cable10%

Telefonía de Larga Distancia

9%

Servicios Móviles 36%

Transmisión de Datos y Alquiler de Circuitos

2%

Diversidad de Operadores.Diversidad de Operadores.

Elaboración: Gerencia de Políticas Regulatorias - OSIPTEL

Estructura de Ingresos por Operador - 2005

Nextel5%

Americatel2%

Otros9%

Telmex3%

America Móvil13%

Telefonica Móviles21%

Telefónica del Perú y Subsidiarias

47%

Variedad Tecnológica.Variedad Tecnológica.

Grandes empresasParques industrialesZonas altamentepobladas

DSL Plantaexterna de

cobre

Red deFibra Óptica

MetropolitanaRegional

Micro-OndasWirelessSatélite

Radio EnlacesFibra Óptica

Accesode

Fibra Óptica

ADSL LMDSPlanta externa de Cobre

Radio acceso móvi

WirelessIPCelular450

Vsat

WimaxWi-Fi

Acceso Transporte

SME (Pyme)SOHO, ResidenciasZonas urbanas -Sub urbanas

Clase deusuarios

SOHOResidenciasPequeñospoblados

SOHO: Small Office Home Office

Elaboración: Gerencia de Políticas Regulatorias - OSIPTEL

Innovación Tecnológica Innovación Tecnológica –– Banda Ancha.Banda Ancha.

Elaboración: Gerencia de Políticas Regulatorias - OSIPTEL

En sus primeros años, la principal forma de acceso a Internet era el dial-up. Luego, el acceso vía cable módem se popularizó.

A partir del 2002, el crecimiento del ADSL tomo fuerza en detrimento de el dial-up y el Cable-Módem. El mayor crecimiento lo ha presentado el ADSL siendo actualmente la forma de acceso más usada.

Dial-up90,77%

ADSL1,08%

Wireless Circuits2,01%

Wire Circuits2,32% Cablemodem

3,82%

Dial-up90,77%

ADSL1,08%

Wireless Circuits2,01%

Wire Circuits2,32% Cablemodem

3,82%

Dial-up39,66%

ADSL52,36%

Wireless Circuits0,76%

Wire Circuits0,69%

Cablemodem6,53%

Dial-up39,66%

ADSL52,36%

Wireless Circuits0,76%

Wire Circuits0,69%

Cablemodem6,53%

Acceso 2001 Accesso 2004

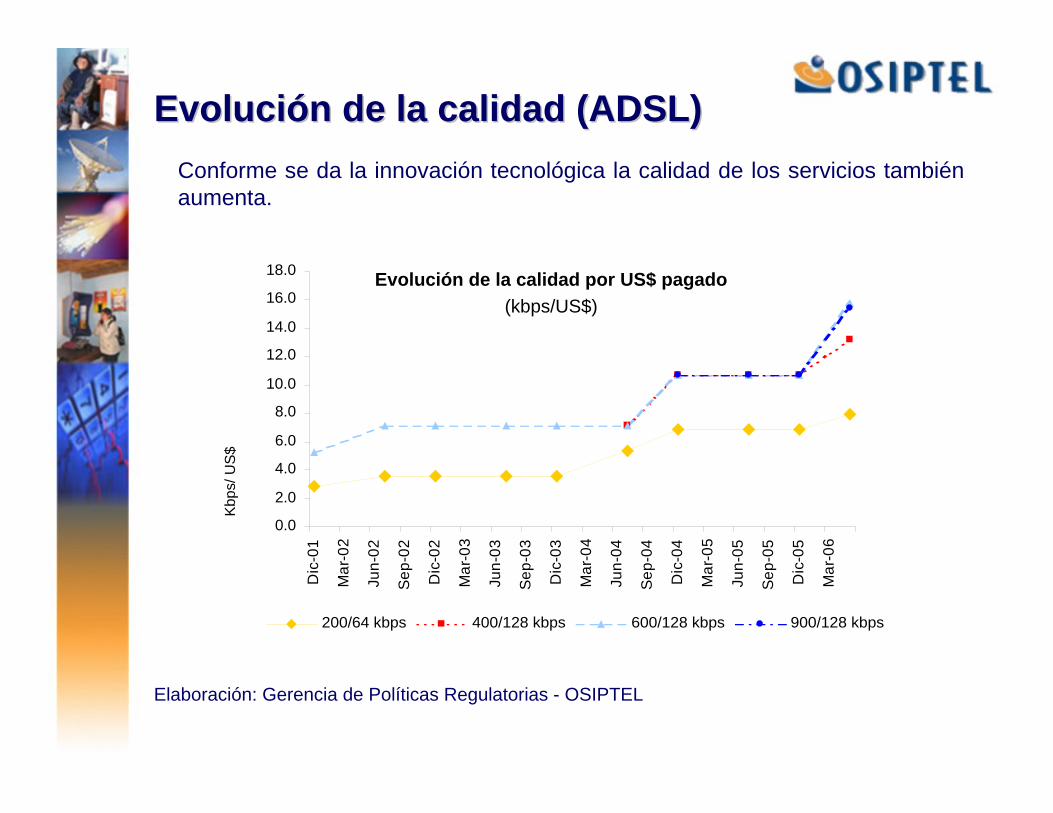

Evolución de la calidad (Evolución de la calidad (ADSLADSL))

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

Dic

-01

Ma

r-0

2

Jun

-02

Se

p-0

2

Dic

-02

Ma

r-0

3

Jun

-03

Se

p-0

3

Dic

-03

Ma

r-0

4

Jun

-04

Se

p-0

4

Dic

-04

Ma

r-0

5

Jun

-05

Se

p-0

5

Dic

-05

Ma

r-0

6

200/64 kbps 400/128 kbps 600/128 kbps 900/128 kbps

Conforme se da la innovación tecnológica la calidad de los servicios tambiénaumenta.

Kbp

s/ U

S$

Evolución de la calidad por US$ pagado(kbps/US$)

Elaboración: Gerencia de Políticas Regulatorias - OSIPTEL

532,660 546,538497,343

582,564664,622

519,294

752,726

471,747

269,086314,644

257,062197,440

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

En

mile

s d

e U

S$

Inicos de laReforma

Reducción deInversiones de

BellSouth Internacional. Serv. Inalámbricos

Banda Ancha Internet

Nota: Inversión Total, incluye infraestructura, intangibles y otros, de los principales operadores: Telefónica del Perú S.A.A, Telefónica Móviles, América Móvil, Americatel, Nextel, Telmex, Te Sam Perú e Impsat Perú. En el año 2000, el incremento en el nivel de inversión total se debió al ingreso de dos nuevos operadores al mercado.

Elaboración: Gerencia de Políticas Regulatorias - OSIPTEL

Evolución de la Inversión Total.Evolución de la Inversión Total.

Mayor Cobertura Geográfica.Mayor Cobertura Geográfica.

Elaboración: Gerencia de Políticas Regulatorias - OSIPTEL

Expansión de la Cobertura – Crecimiento de Distritos cubiertos

0

50

100

150

200

250

300

350

400

2002

2003

2004

2005

América Móvil

Telefónica Móviles

Nextel

La expansión reciente ha generado un crecimiento de la cobertura aún mayor.

Diferencias en Acceso: Red FijaDiferencias en Acceso: Red Fija

A nivel departamental existen diferencias considerables en penetración.Lima tiene una ventaja clara sobre el resto del país en penetración. Departamentos con la penetración más alta se encuentra en la Costa.Departamentos con los indicadores más bajos se encuentran principalmente en la región de la Sierra.

Fuente: OSIPTEL

0.6 - 1.31.3 - 2.22.2 - 3.33.3 - 4.34.3 - 8.68.6 - 14.9

Perú 2004Penetración Fija por

Departamento

San Martín

Loreto

Ucayali

Piura

Lambayeque

La Libertad

Caja-marca

Ama-zonas

Tumbes

Callao Lima

Huanca-velica

Junín

Pasco

HuánucoAncash

Ica

Cusco

ApurímacAyacucho

Moquegua

Tacna

Puno

Arequipa

Madre de Dios

Elaboración: Gerencia de Políticas Regulatorias

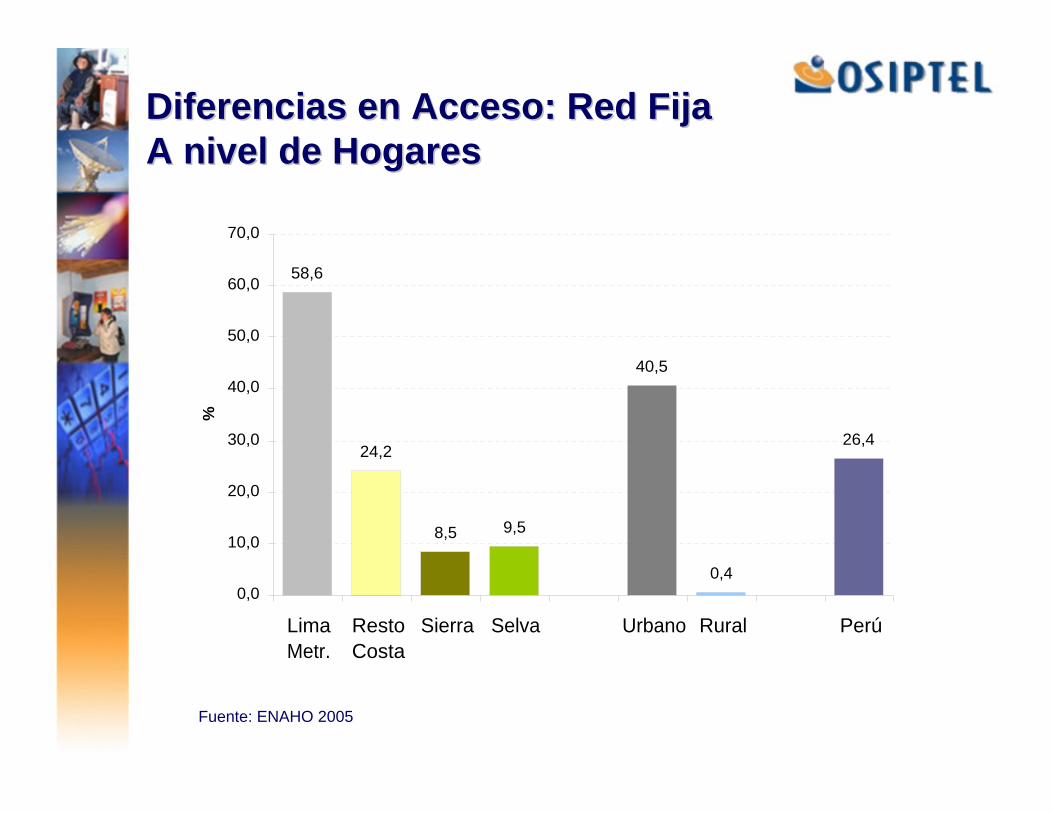

Diferencias en Acceso: Red FijaDiferencias en Acceso: Red FijaA nivel de HogaresA nivel de Hogares

Fuente: ENAHO 2005

58,6

24,2

8,5 9,5

40,5

0,4

26,4

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

LimaMetr.

RestoCosta

Sierra Selva Urbano Rural Perú

%

El aumento de las líneas fijas en servicio ha permitido aumentar la penetración de la telefonía fija.Para este tipo de líneas, la penetración de Lima es la más alta.Otros departamentos con penetración alta están localizados en la costa sur del país.Tres de cada cuatro departamentos con los menores ratios de penetración se encuentran en la Sierra. Fuente: OSIPTEL

0 - 1.81.8 - 4.44.4 - 7.27.2 - 1212 - 19.419.4 - 31.2

San Martín

Loreto

Ucayali

Piura

Lambayeque

La Libertad

Caja-marca

Ama-zonas

Tumbes

Callao Lima

Huanca-velica

Junín

Pasco

HuánucoAncash

Ica

Cusco

ApurímacAyacucho

Moquegua

Tacna

Puno

Arequipa

Madre de DiosPerú 2004

Penetración Móvil por Departamento

Diferencias en Acceso: Redes MóvilesDiferencias en Acceso: Redes Móviles

Fuente: ENAHO 2005

Diferencias en Acceso: Redes MóvilesDiferencias en Acceso: Redes MóvilesA nivel de HogaresA nivel de Hogares

39,4

20,8

7,25,7

28,8

1,6

19,3

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

LimaMetr.

RestoCosta

Sierra Selva Urbano Rural Perú

%

Diferencias en Acceso: CableDiferencias en Acceso: Cable

Ha existido un incremento sostenido de la cantidad de subscriptores de este servicio.

Sin embargo, este crecimiento se ha concentrado principalmente en Lima.

Luego, en pequeñas participaciones se ubican las ciudades de Arequipa, Trujillo y Cuzco.

Cable Distribución Regional de Clientes

Lima

Arequipa

Trujillo

Cusco

Chiclayo

Piura

Chimbote

Elaboración: Gerencia de Políticas Regulatorias - OSIPTEL

Telefonía FijaTelefonía Fija

Fuente: Empresas Operadores, Elaboración: GPR – OSIPTEL

0.5 0.5 0.6 0.6 0.6 0.7 0.8

1.11.3

1.5 1.6 1.6 1.6 1.6 1.71.8

2.02.2 2.3

43%

5%

3%

9%

13%

24%

11%

11%

-3%

0%4%

1%

22%

15%

4%8%6%

7%

0.000.250.500.751.001.251.501.752.002.252.50

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Jun-

06

Líne

as e

n s

ervi

cio

(m

illo

nes)

-10%

0%

10%

20%

30%

40%

50% Tasa de crecim

iento anual

Líneas en servicio f ij as Tasa de crecimient o

Variación del PBIVariación del PBI

-0.66%

2.95%

0.21%

5.16%

3.90%

5.22%

6.45%

0.91%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

1998 1999 2000 2001 2002 2003 2004 2005

Reducción de Tarifas Fijo Reducción de Tarifas Fijo -- MóvilMóvil

0.02360.0230

0.0208

0.01620.015

0.018

0.020

0.023

0.025

Ene-04 Jul-04 Ene-05 Jul-05 Ene-06 Jul-06

S/ c

on I

GV

.

Problemática de los Cargos de TerminaciónProblemática de los Cargos de Terminación

LDI

LDN

XTUP

XMóvil 3

Móvil 1

Móvil 2

X

X

X

X

X

• Tarifa TUP-Móvil

• Tarifa LDI-Móvil

• Tarifa LDN-Móvil

Cargo

• Tarifa Off

• Tarifa On

• Precio de terminal

• Nivel de renta mensual

En su propuesta OSIPTEL ha tomado en cuenta todos estos efectos.

Unificación deUnificación deCargosCargos

ReducciónReducciónInmediataInmediata

Opciones de Aplicación del CargoOpciones de Aplicación del Cargo

2006 2007 2008 2009

OSIPTEL:OSIPTEL:RegulaciónRegulación

GradualGradual

20,53

0,10

0,09

25,00

27,00

Incremento del Incremento del cargocargo

• Cobertura.• Mayor acceso.

No regulaciónNo regulación • Cobertura.• Equidad por

mayor acceso.

• Competencia.• Eficiencia.• Equidad por

menores tarifas desde TUPs.

• Cobertura.• Eficiencia.• Equidad por

menores tarifas desde TUPs.

• Equidad por mayor acceso.

• Competencia.

2005-1 2005-2

Fuente: Empresas operadorasElaboración: GPR - OSIPTEL

Telefonía MóvilTelefonía MóvilNuevos Abonados

212 546

271 701

355 018322 950

272 495290 161297 270

630 872

509 026

665 872

52 669

133 175146 781

290 774

0

100 000

200 000

300 000

400 000

500 000

600 000

700 000

I Trim03

II Tri03

III Tri03

IV tri03

I Trim04

II Tri04

III Tri04

IV tri04

I Trim05

II Tri05

III Tri05

IV tri05

I Trim06

II Tri06

Evolución de Precios en Telefonía Fija Evolución de Precios en Telefonía Fija Índice de Precios ConjuntoÍndice de Precios Conjunto

Indice de Precios (Paasche)

Elaboración: Gerencia de Políticas Regulatorias - OSIPTEL

90.0

95.0

100.0

105.0

110.0

115.0

120.0

Mar

-05

Jun-

05

Sep

-05

Dic

-05

Mar

-06

Jun-

06

Sep

-06

P = p – X

Costo, Precio

Cobertura

P0

P1

P2

N0N1N2

Curva de Costos

D1 (Y1,pr,d-i)

D2 (Y2,pr,d-i)ED2ED1

Precios Tope y CoberturaPrecios Tope y Cobertura

Oferta

Propuesta: Esquema BásicoPropuesta: Esquema Básico

jjjjj SpcpS ).(.Introducción de un plan social:

).(.1

jjj

N

iii pcSpSP

Por ende, el cálculo para la aplicación del factor será de acuerdo a:

El costo es determinado de acuerdo a criterios de costos eficientes y dentro del marco de un plan de expansión eficiente.

N

iii pSP

1

.

Esquema de Precios Tope:

jj pS .

Implementación: BienestarImplementación: Bienestar

x̂

01p

*1p

1'p

1'x

2'p

2'x

2c

1D2D

2CMe

Segmento con Acceso al Servicio

Segmento sin Acceso al Servicio

Costo, Precio

Cobertura

Curva de Costos

D (Y,p,di)

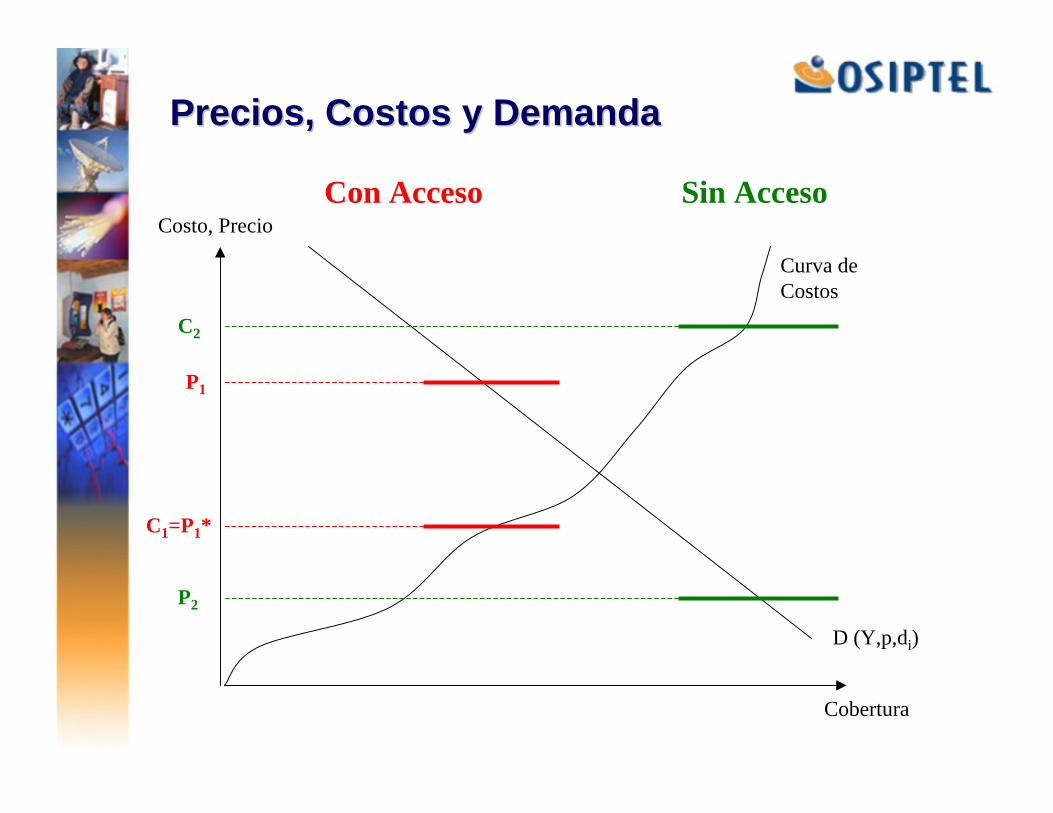

Con Acceso Sin Acceso

C2

P1

P2

C1=P1*

Precios, Costos y DemandaPrecios, Costos y Demanda

This document was created with Win2PDF available at http://www.daneprairie.com.The unregistered version of Win2PDF is for evaluation or non-commercial use only.