1

77 Convención Bancaria:

La banca impulsa la transformación de México

Conferencia de prensa

2

Agenda

1. México: situación actual

• Estabilidad

• Crecimiento económico

• Estado de derecho

2. Situación de la banca

3

90

95

100

105

110

115e

ne

.-1

3

feb

.-1

3

mar.

-13

ab

r.-1

3

ma

y.-

13

jun

.-1

3

jul.-1

3

ag

o.-

13

se

p.-

13

oct.-1

3

no

v.-

13

dic

.-13

en

e.-

14

feb

.-1

4

ma

r.-1

4

ab

r.-1

4

Diciembre 2012 = 100

Evolución tipo de cambio

Emergentes

Peso

Fuente: Bloomberg

4

95

74

4940 37

1810

(6)

Turquía Rusia Indonesia Brasil China Sudáfrica India México

Cambio en puntos base de CDS¹ marzo 2013-2014

1/ Credit default swap.

Fuente: Bloomberg, Banco Central de India como proxy

Mercados emergentes: cambio en riesgo de crédito

Nivel CDS¹ a

marzo 2014242 187 181 102 197 90235239

5

% PIB, 2013

7.4

6.1

4.4

3.4 3.4

1.3

(2.5)(2.9)

Turquía Sudáfrica India Indonesia Brasil México China Rusia

Déficit de cuenta corriente

Fuente: FMI World Economic Outlook

6

6.9

10.2

10.811.3

11.912.4

1993 2005 2007 2009 2011 2013

%

Participación de México en las importaciones de EU

Fuente: US Census Bureau

# 3 # 2Posición

7

Reformas estructurales

Laboral

Educativa

Energética

Política

Telecomunicaciones

Fiscal

Competencia

Financiera

8

Agenda

1. México: situación actual

2. Situación de la banca

9

En 10 años la banca ha invertido 470 mil millones de pesos

Capital contablemiles de millones de pesos

210

282

408

516

597

680

2003 2005 2007 2009 2011 2013

$470

Fuente: CNBV

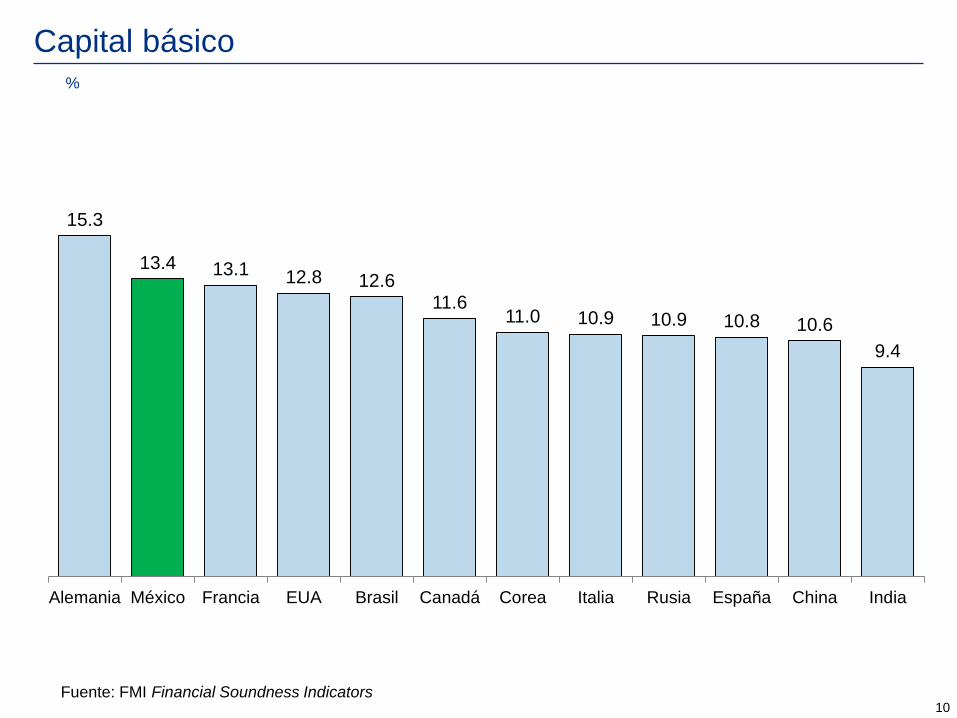

10

%

Fuente: FMI Financial Soundness Indicators

Capital básico

15.3

13.4 13.1 12.8 12.611.6

11.0 10.9 10.9 10.8 10.6

9.4

Alemania México Francia EUA Brasil Canadá Corea Italia Rusia España China India

11

Relación de crecimiento de crédito a PIB

2002-2012; veces

Fuente: Banco Mundial y Banco de México para México

20

10.7

8.0

4.5 4.3 4.02.9 2.9

1.6 1.5 1.5 1.3 1.3

(0.9)

Ita

lia

Gre

cia

Po

rtu

ga

l

España

Ru

sia

Bra

sil

Mé

xic

o

Co

lom

bia

EU

A

Ch

ile

Ind

ia

Ch

ina

Co

rea

Ale

ma

nia

Veces

12

21

34

11

31

15

27

1960

1971

1976

1982

1988

1994

2001

2013

1.8x7x 3x

Expansión del crédito impactado por crisis económicas

Crédito al sector privado % PIB

Fuente: Banco Mundial

“Desarrollo

estabilizador”

Devaluación del ‘76

Devaluación del ‘82

Nacionalización

de la banca

Crisis financiera

y limpieza

de cartera

0.0x Crecimiento del crédito al sector privado (veces PIB)

Estabilidad y

crecimiento

Privatización,

saneamiento de

finanzas públicas y

crecimiento del

crédito

13

21

34

11

31

15

27

55

59

67

75

1960

1971

1976

1982

1988

1994

2001

2013

“Desarrollo

estabilizador”

Devaluación del ‘76

Devaluación del ‘82

Nacionalización

de la banca

Crisis financiera

y limpieza

de cartera

0.0x Crecimiento del crédito al sector privado (veces PIB)

Estabilidad y

crecimiento

Privatización,

saneamiento de

finanzas públicas y

crecimiento del

crédito

Escenario hipotético de crecimiento sostenido

Creciendo 1.8 veces PIB de 1971 a 2013

1.8x7x 3x

Crédito al sector privado % PIB

Fuente: Análisis ABM con información del Banco Mundial

14

2.5

3.5

4.6 4.7

México Brasil Colombia Chile

Profundidad crediticia en escenarios de mayor crecimiento

18

27

2003 2013

Crecimiento promedio del PIB

2003-2013 (%)

Escenario observado

en MéxicoCrédito a PIB (%)

37

48 49

...Brasil ...Colombia ...Chile

Escenario hipotético con

crecimientos del PIB iguales

que…

Fuente: Análisis ABM con información del Banco Mundial y FMl

Creciendo 3 veces PIB

15

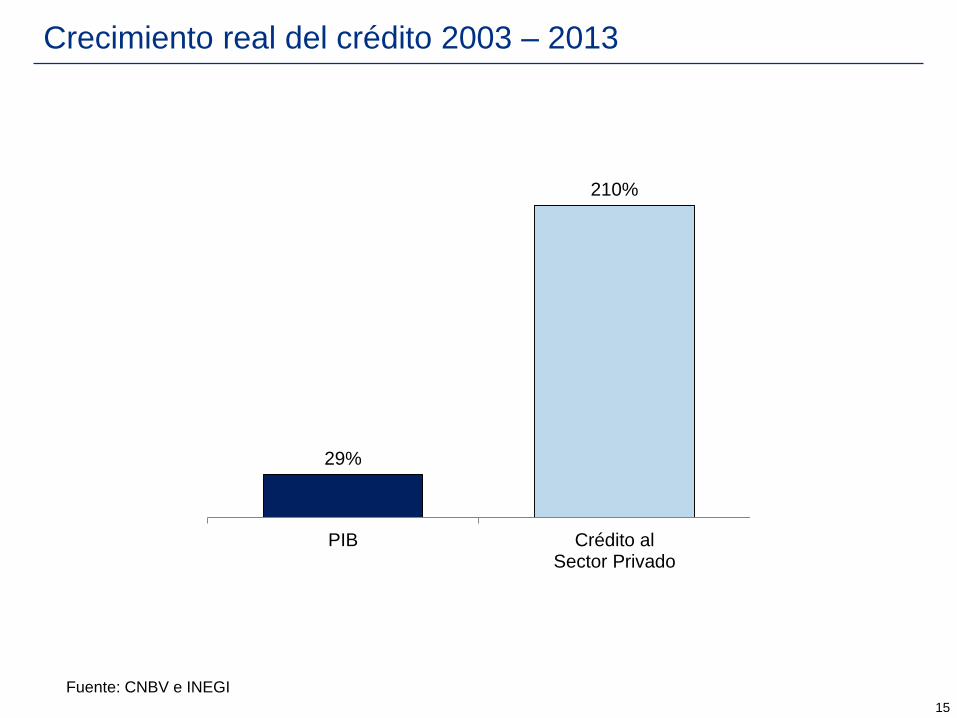

29%

210%

PIB Crédito alSector Privado

Fuente: CNBV e INEGI

Crecimiento real del crédito 2003 – 2013

16

La banca presta más de lo que capta

1/Tasa anual de crecimiento compuesto

Fuente: CNBV

1,142

2,960

987

3,030

600

1,000

1,400

1,800

2,200

2,600

3,000

2003

2005

2007

2009

2011

2013

miles de millones de pesos

Depósitos

Crédito 11%

9%

TACC1

17

Crecimiento del crédito y calidad de cartera

Fuente: CNBV, Banco Central de Brasil, Banco Central de España y FED.

Información de España a noviembre 2013 y la información de EUA de índice de cartera vencida a septiembre 2013

Cartera Total[2007=100]

80

120

160

200

D-0

7

J-0

8

D-0

8

J-0

9

D-0

9

J-1

0

D-1

0

J-1

1

D-1

1

J-1

2

D-1

2

J-1

3

D-1

3

México

EEUU

España

Índice de Cartera Vencida[%]

0

2

4

6

8

10

12

D-0

7

J-0

8

D-0

8

J-0

9

D-0

9

J-1

0

D-1

0

J-1

1

D-1

1

J-1

2

D-1

2

J-1

3

D-1

3

México

EEUU

España

18

Evolución de las tasas de interés

Fuentes: *ABM intercambio, ** Banxico, ***CNBV

8.9

7.27

8

9

2009 2011 2013

12.8

11.8

11.5

12.0

12.5

13.0

2009 2011 2013

31.2

24.3

23

26

29

32

2009 2011 2013

Tarjeta de crédito* Crédito a la vivienda** Crédito a empresas***

%

19

Comisiones con tendencia decreciente

1/ Cifra promedio de 2007 a 2011

Fuente: Banco de México y CNBV

Composición de Ingresos¹[%]

35 33 3126

21 21

65 67 6974

79 79

Bra

sil

EU

27

Arg

en

tin

a

Co

lom

bia

Mé

xic

o

Chile

Margen Financiero Comisiones

26.2%

26.9%

17.6%

16%

18%

20%

22%

24%

26%

28%

2003

2005

2007

2009

2011

2013

Comisiones a Ingresos[%]

Promedio 21%

20

12.2%

6.4%

4.8% 4.6%

3.3%

PyME Consumo Sector Privado Empresas Vivienda

456 3Veces

crecimiento

PIB

Fuente: ABM con información de INEGI y Banco de México. Cartera vigente.

Crecimiento real del crédito 2013 vs 2012

12

21

93100

26

27

119

127

2012 2013

1,475

1,622

2012 2013

622

695

2012 2013

Crecimiento en infraestructura 2013 vs 2012

Terminales(miles)

Tarjetas(millones)

Transacciones en Terminal

Punto de Venta(millones)

10%

6%

12%

Crédito DébitoFuente: Banco de México, CNBV

22

Niveles de competencia: comparativo internacional

1,200

0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000

Reino Unido

España

Colombia

Argentina

UE 27*

México 2012

Chile

Brasil

LatAm

Australia

Canadá

Dinamarca

Perú

Finlandia

Fuente: Banco de México

Índice de Herfindahl

Umbral máximo

23

23.321.5

18.1 18.0

12.8

2.2 2.1 1.9

Nis

sa

n

GM

VW

Fo

rd

Chry

sle

r

Hond

a

To

yota

Fia

t

Automotrices[% de producción]

20.6 20.218.4

13.412.2

7.6

4.0 3.6

39Bancos

1 2 3 4 5 6 7

Bancos[% de activos]

1,200

1,800

Bancos Armadoras

Índice de Herfindahl

Comparativo con la industria automotriz

Fuente: Análisis ABM con información de CNBV y AMIA

24

Eliminación de barreras a la entrada

Apertura a la inversión extranjera (1998)

Pago de crédito mediante cheques y transferencias (2004)

Otorgamiento de crédito por instituciones no bancarias (2005)

Sofomes (2006)

Reducción de capital mínimo requerido (2008)

Banca especializada (de nicho) (2008)

Corresponsales (2009)

Banca móvil (2011)

Cuentas de expediente simplificado (2011)

Reglas aplicables a cámaras de compensación (2014)

Regulación de las redes de medios de disposición (2014)

25

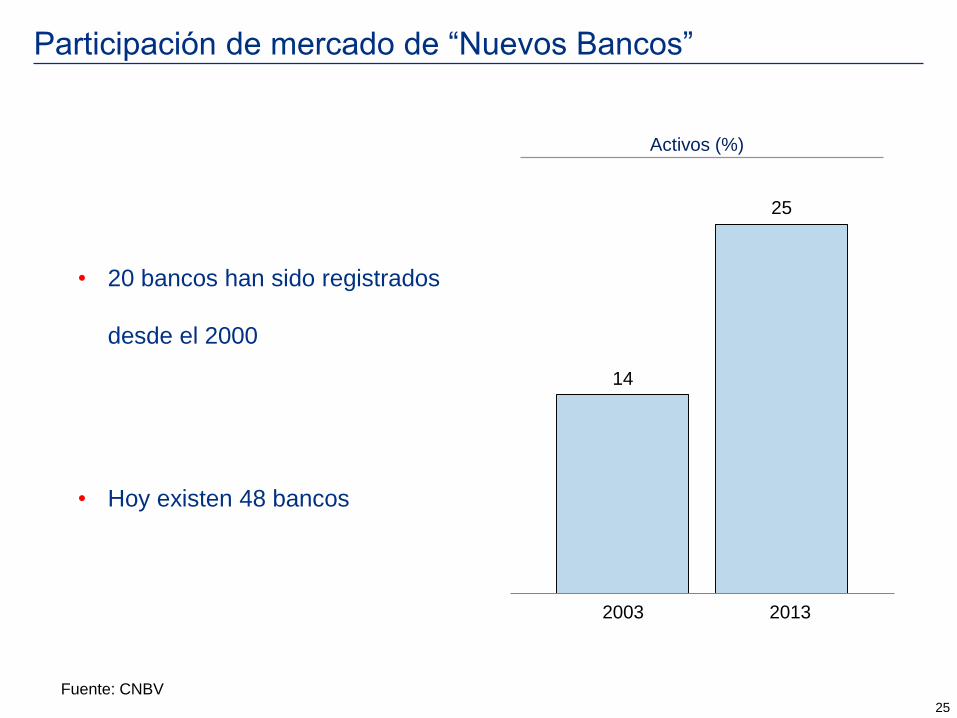

Participación de mercado de “Nuevos Bancos”

Fuente: CNBV

14

25

2003 2013

Activos (%)

• 20 bancos han sido registrados

desde el 2000

• Hoy existen 48 bancos

26

28% 35%65%

130%

180%210%

380%

700%

PoblaciónAdulta

Afiliadosal IMSS

Sucursales CajerosAut.

TarjetasCrédito

TarjetasDébito

TerminalesPuntoVenta

Trans-acciones enTerminalesPunto de

Venta

Inclusión 2003 – 2013

Fuente: CNBV, Banco de México, INEGI, IMSS

Crecimiento acumulado

27

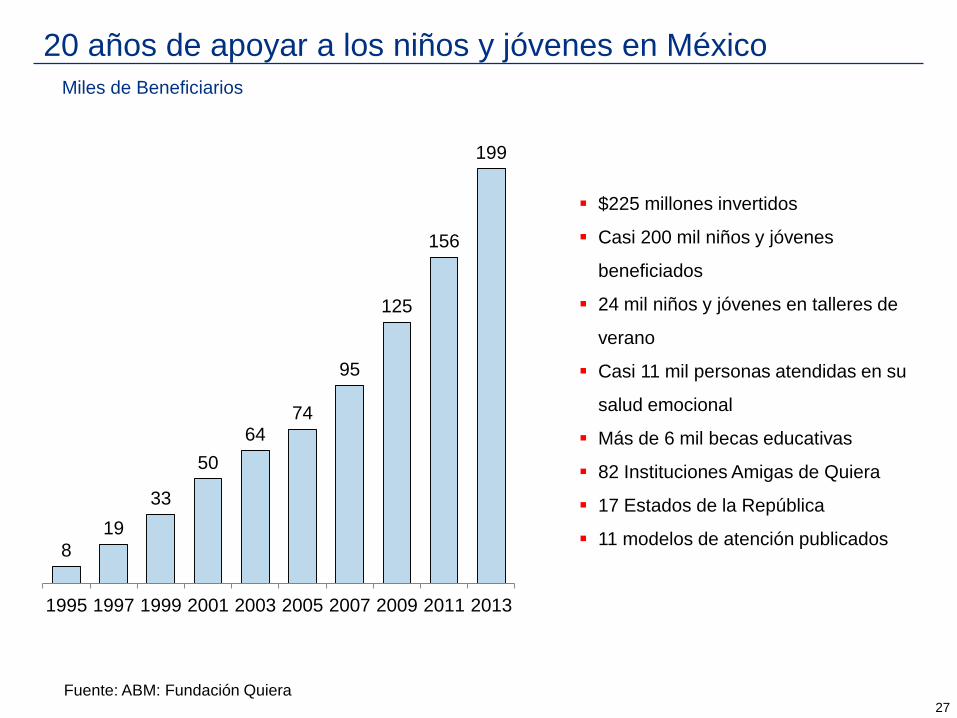

20 años de apoyar a los niños y jóvenes en México

Miles de Beneficiarios

Fuente: ABM: Fundación Quiera

8

19

33

50

6474

95

125

156

199

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

$225 millones invertidos

Casi 200 mil niños y jóvenes

beneficiados

24 mil niños y jóvenes en talleres de

verano

Casi 11 mil personas atendidas en su

salud emocional

Más de 6 mil becas educativas

82 Instituciones Amigas de Quiera

17 Estados de la República

11 modelos de atención publicados

28

Ejes de la agenda: instrumentación de la reforma financiera

Metodología para la medición de la expansión del crédito

Estudio de competencia elaborado por COFECE

Reglas para cámaras de compensación y medios de disposición

Reglas relativas a la protección del consumidor

29

77 Convención Bancaria:

La banca impulsa la transformación de México

Conferencia de prensa