PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 193

6. Teoría de decisión

6.1 Fundamentos y Axiomas de coherencia

El OBJETIVO de la estadística, y en particular de la estadística

Bayesiana, es proporcionar una metodología para analizar

adecuadamente la información con la que se cuenta (análisis de

datos) y decidir de manera razonable sobre la mejor forma de

actuar (teoría de decisión).

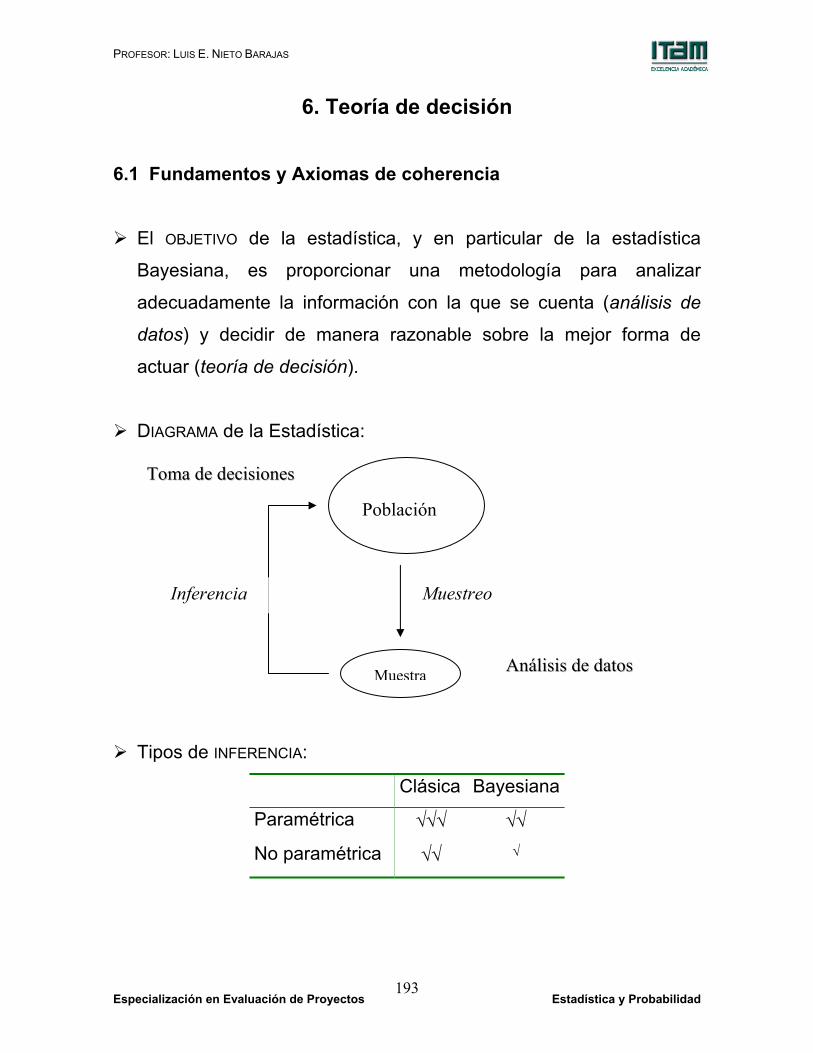

DIAGRAMA de la Estadística:

Tipos de INFERENCIA:

Clásica Bayesiana

Paramétrica √√√ √√

No paramétrica √√ √

Población

Muestra

Muestreo Inferencia

AAnnáálliissiiss ddee ddaattooss

TToommaa ddee ddeecciissiioonneess

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 194

La estadística esta basada en la TEORÍA DE PROBABILIDADES.

Formalmente la probabilidad es una función que cumple con ciertas

condiciones (axiomas de la probabilidad), pero en general puede

entenderse como una medida o cuantificación de la incertidumbre.

Aunque la definición de función de probabilidad es una, existen

varias interpretaciones dela probabilidad: clásica, frecuentista y

subjetiva. La METODOLOGÍA BAYESIANA está basada en la

interpretación subjetiva de la probabilidad y tiene como punto

central el Teorema de Bayes.

Reverendo Thomas Bayes (1702-1761).

La inferencia estadística es una forma de tomar decisiones. Los

métodos clásicos de inferencia ignoran los aspectos relativos a la

toma de decisiones, en cambio los métodos Bayesianos sí los

toman en cuenta.

¿Qué es un problema de decisión?. Nos enfrentamos a un

problema de decisión cuando debemos elegir entre dos o más

formas de actuar.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 195

La TOMA DE DECISIONES es un aspecto primordial en la vida de un

profesionista, por ejemplo, un administrador debe de tomar

decisiones constantemente en un ambiente de incertidumbre;

decisiones sobre el proyecto más verosímil o la oportunidad de

realizar una inversión.

La TEORÍA DE DECISIÓN propone un método de tomar decisiones

basado en unos principios básicos sobre la elección coherente

entre opciones alternativas.

ELEMENTOS DE UN PROBLEMA DE DECISIÓN en ambiente de

incertidumbre:

Un problema de decisión se define por la cuarteta (D, E, C, ≤),

donde:

D : Espacio de opciones. Es el conjunto de posibles alternativas,

debe de construirse de manera que sea exhaustivo (que agote

todas las posibilidades que en principio parezcan razonables) y

excluyente (que la elección de uno de los elementos de D excluya

la elección de cualquier otro).

D = d1,d2,...,dk.

E : Espacio de eventos inciertos. Contiene los eventos inciertos

relevantes al problema de decisión.

Ei = Ei1,Ei2,...,Eimi., i=1,2,…,k.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 196

C : Espacio de consecuencias. Es el conjunto de consecuencias

posibles y describe las consecuencias de elegir una decisión.

C = c1,c2,...,ck.

≤ : Relación de preferencia entre las distintas opciones. Se define

de manera que d1≤d2 si d2 es preferido sobre d1.

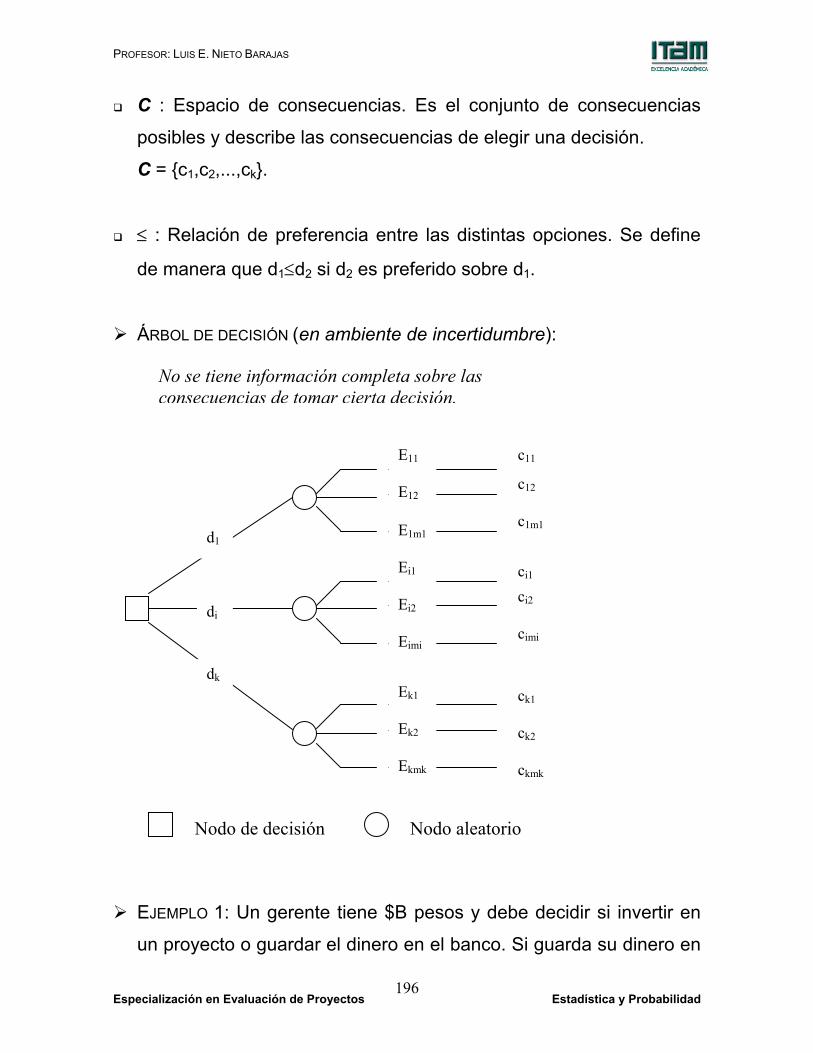

ÁRBOL DE DECISIÓN (en ambiente de incertidumbre):

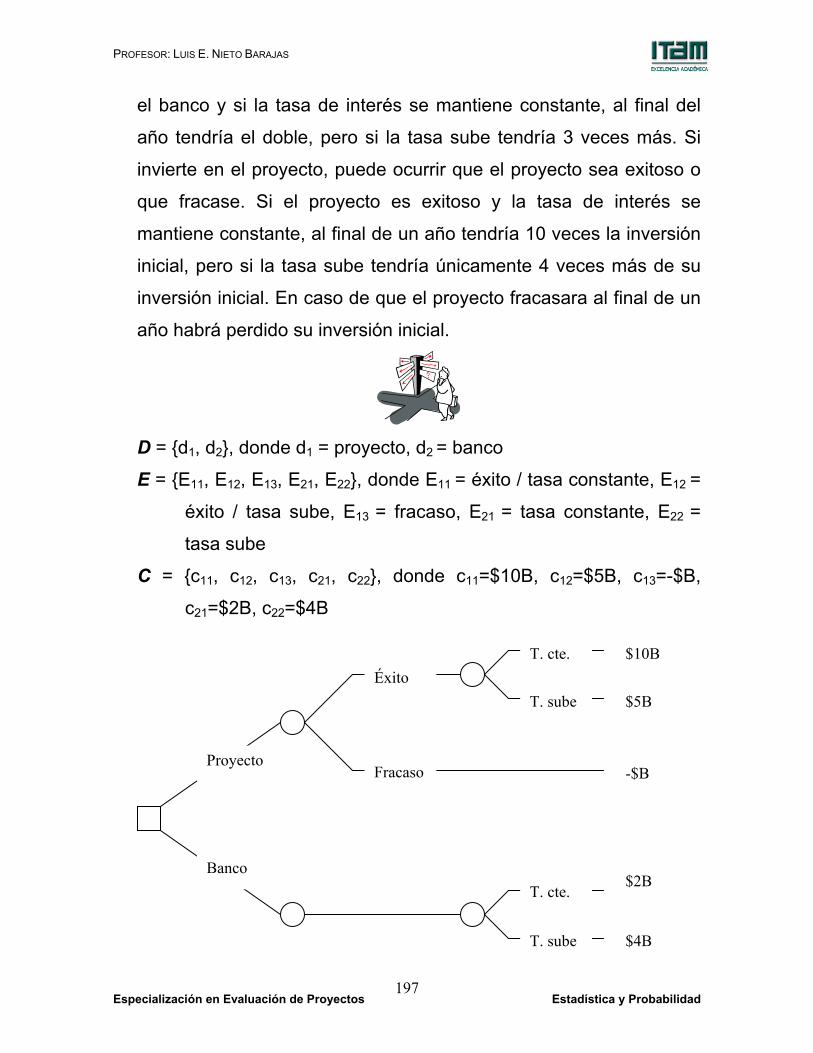

EJEMPLO 1: Un gerente tiene $B pesos y debe decidir si invertir en

un proyecto o guardar el dinero en el banco. Si guarda su dinero en

d1

di

dk

c11

c12

c1m1

No se tiene información completa sobre las consecuencias de tomar cierta decisión.

E11

E12

E1m1

Ei1

Ek1

Ei2

Ek2

Eimi

Ekmk

ci1

ck1

ci2

ck2

cimi

ckmk

Nodo de decisión Nodo aleatorio

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 197

el banco y si la tasa de interés se mantiene constante, al final del

año tendría el doble, pero si la tasa sube tendría 3 veces más. Si

invierte en el proyecto, puede ocurrir que el proyecto sea exitoso o

que fracase. Si el proyecto es exitoso y la tasa de interés se

mantiene constante, al final de un año tendría 10 veces la inversión

inicial, pero si la tasa sube tendría únicamente 4 veces más de su

inversión inicial. En caso de que el proyecto fracasara al final de un

año habrá perdido su inversión inicial.

D = d1, d2, donde d1 = proyecto, d2 = banco

E = E11, E12, E13, E21, E22, donde E11 = éxito / tasa constante, E12 =

éxito / tasa sube, E13 = fracaso, E21 = tasa constante, E22 =

tasa sube

C = c11, c12, c13, c21, c22, donde c11=$10B, c12=$5B, c13=-$B,

c21=$2B, c22=$4B

Proyecto

Banco

Éxito

Fracaso

T. cte.

T. sube

T. cte.

T. sube

$10B

$5B

-$B

$2B

$4B

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 198

En la práctica, la mayoría de los problemas de decisión tienen una

estructura más compleja. Por ejemplo, decidir si realizar o no un

proyecto, y en caso afirmativo tratar de decidir la acción más

adecuada según el resultado del proyecto. (Problemas de decisión

secuenciales).

Frecuentemente, el conjunto de eventos inciertos es el mismo para

cualquier decisión que se tome, es decir, Ei = Ei1,Ei2,...,Eimi =

E1,E2,...,Em = E, para todo i. En este caso, el problema se puede

representar como:

E1 ... Ej ... Em

d1 c11 ... c1j ... c1m

M M M M

di ci1 ... cij ... cim

M M M M

dk ck1 ... ckj ... ckm

El OBJETIVO de un problema de decisión en ambiente de

incertidumbre consiste entonces en elegir ¡la mejor! decisión di del

conjunto D sin saber cuál de los eventos Eij de Ei ocurrirá.

Aunque los sucesos que componen cada Ei son inciertos, en el

sentido de que no sabemos cuál de ellos tendrá lugar, en general

se tiene una idea sobre la probabilidad de cada uno de ellos. Por

ejemplo,

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 199

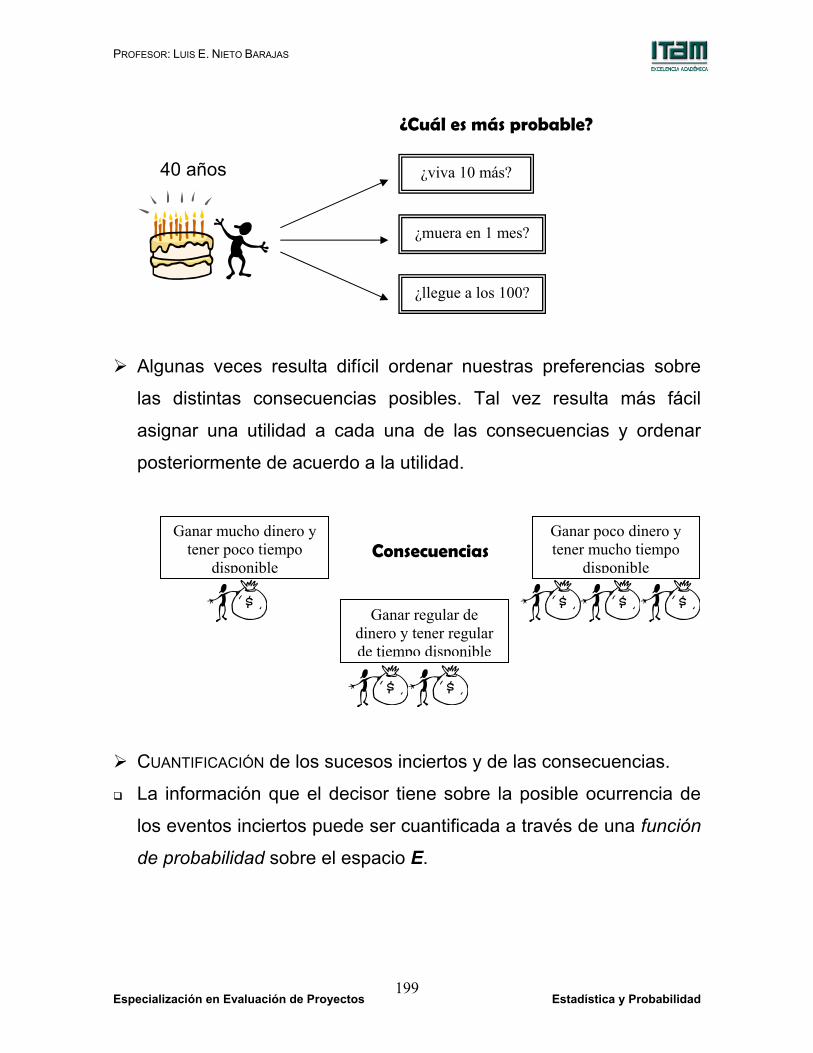

40 años

Algunas veces resulta difícil ordenar nuestras preferencias sobre

las distintas consecuencias posibles. Tal vez resulta más fácil

asignar una utilidad a cada una de las consecuencias y ordenar

posteriormente de acuerdo a la utilidad.

CUANTIFICACIÓN de los sucesos inciertos y de las consecuencias.

La información que el decisor tiene sobre la posible ocurrencia de

los eventos inciertos puede ser cuantificada a través de una función

de probabilidad sobre el espacio E.

¿viva 10 más?

¿muera en 1 mes?

¿llegue a los 100?

¿Cuál es más probable?

Consecuencias Ganar mucho dinero y

tener poco tiempo disponible

Ganar poco dinero y tener mucho tiempo

disponible

Ganar regular de dinero y tener regular de tiempo disponible

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 200

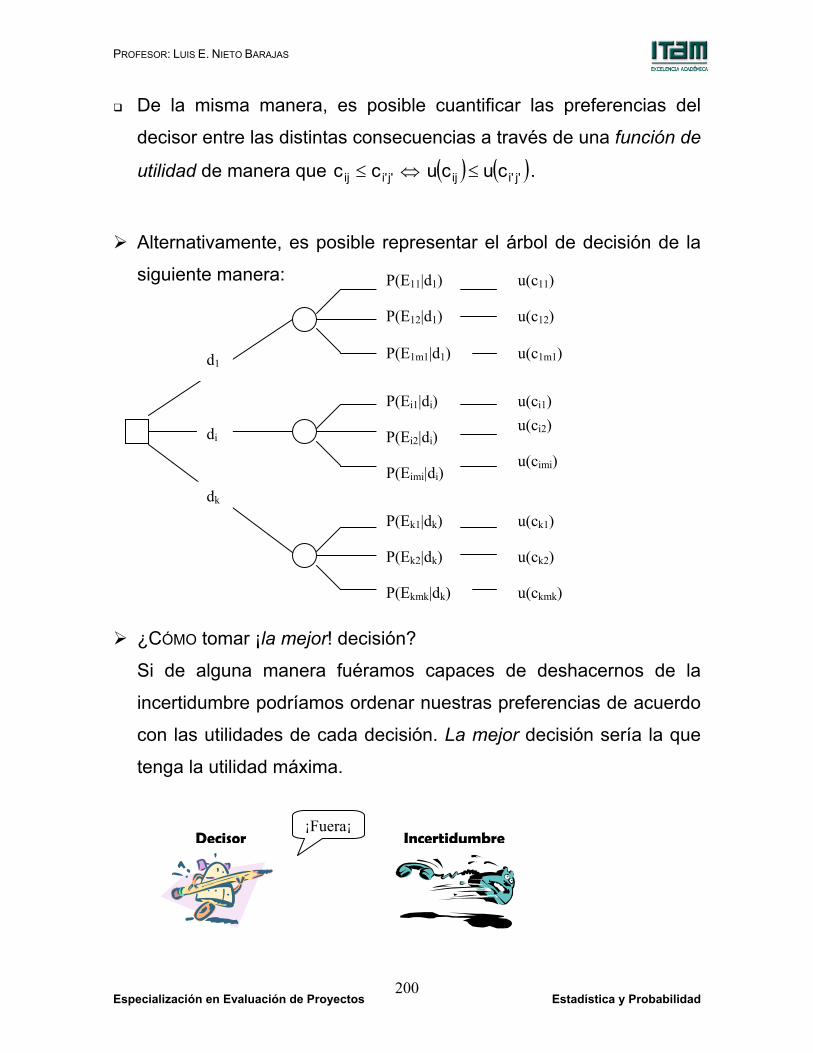

De la misma manera, es posible cuantificar las preferencias del

decisor entre las distintas consecuencias a través de una función de

utilidad de manera que 'j'iij cc ≤ ⇔ ( ) ( )'j'iij cucu ≤ .

Alternativamente, es posible representar el árbol de decisión de la

siguiente manera:

¿CÓMO tomar ¡la mejor! decisión?

Si de alguna manera fuéramos capaces de deshacernos de la

incertidumbre podríamos ordenar nuestras preferencias de acuerdo

con las utilidades de cada decisión. La mejor decisión sería la que

tenga la utilidad máxima.

d1

di

dk

u(c11)

u(c12)

u(c1m1)

P(E11|d1)

P(E12|d1)

P(E1m1|d1)

P(Ei1|di)

P(Ek1|dk)

P(Ei2|di)

P(Ek2|dk)

P(Eimi|di)

P(Ekmk|dk)

u(ci1)

u(ck1)

u(ci2)

u(ck2)

u(cimi)

u(ckmk)

Incertidumbre Decisor ¡Fuera¡

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 201

ESTRATEGIAS: En un principio estudiaremos cuatro estrategias o

criterios propuestos en la literatura para tomar una decisión.

1) Optimista : Dar por “segura” a la mejor consecuencia de cada

opción.

2) Pesimista (o minimax): Dar por “segura” a la peor consecuencia

de cada opción.

3) Consecuencia más probable (o condicional): Dar por “segura” a

la consecuencia más probable de cada opción.

4) Utilidad esperada: Dar por “segura” una consecuencia promedio

para cada opción.

Cualquiera que sea la estrategia tomada, la mejor opción es aquella

que maximice la utilidad del árbol “sin incertidumbre”.

EJEMPLO 2: En unas elecciones parlamentarias en la Gran Bretaña

competían los partidos Conservador y Laboral. Una casa de

apuestas ofrecía las siguientes posibilidades:

a) A quien apostara a favor del partido Conservador, la casa estaba

dispuesta a pagar 7 libras por cada 4 que apostase si el

resultado favorecía a los conservadores, en caso contrario el

apostador perdía su apuesta.

b) A quien apostase a favor del partido Laboral, la casa estaba

dispuesta a pagar 5 libras por cada 4 que apostasen si ganaban

los laboristas, en caso contrario el apostador perdía su apuesta.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 202

o D = d1,d2

donde, d1 = Apostar al partido Conservador

d2 = Apostar al partido Laboral

o E = E1, E2

donde, E1 = Que gane el partido Conservador

E2 = Que gane el partido Laboral

o C = c11, c12, c21, c22. Si la apuesta es de k libras

entonces, k43k

47kc11 =+−=

kc12 −=

kc21 −=

k41k

45kc22 =+−=

Supongamos que la utilidad es proporcional al dinero, i.e.,

u(cij) = cij y sea π = P(E1), y π−1 = P(E2).

P(E) π π−1

u(d,E) E1 E2

d1 (3/4)k -k

d2 -k (1/4)k

¿A qué partido apostar?

Laboral Conservador

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 203

1) Optimista: d1 (apostar al partido Conservador)

2) Pesimista: d1 ó d2 (da igual cualquiera de las dos)

3) Consecuencia más probable: d1 ó d2 (dependiendo)

Si 2/1>π se toma a E1 como “seguro” ⇒ d1

Si 2/1≤π se toma a E2 como “seguro” ⇒ d2

4) Utilidad esperada: d1 ó d2 (dependiendo)

Las utilidades esperadas son:

( ) k1)4/7()k)(1(k)4/3(du 1 −π=−π−+π=

( ) k)4/5()4/1(k)4/1)(1()k(du 2 π−=π−+−π=

Entonces, la mejor decisión sería:

Si ( )1du > ( )2du ⇔ 12/5>π ⇒ d1

Si ( )1du < ( )2du ⇔ 12/5<π ⇒ d2

Si ( )1du = ( )2du ⇔ 12/5=π ⇒ d1 ó d2

Gráficamente, si definimos las funciones

( ) ( )11 dukk47g =−π

=π , y

( ) ( )22 du4kk

45g =+π

−=π

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 204

entonces, si k = 1,

La línea gruesa representa la mejor solución al problema de

decisión dada por el criterio de la utilidad esperada.

Observación: Si [ ]7/4,5/1∈π , la utilidad esperada de la mejor

decisión es negativa!.

Pregunta 1: ¿Tu apostarías si [ ]7/4,5/1∈π ?

Pregunta 2: ¿Cuál es el valor que la casa esperaría tuviera π?.

Intuitivamente, la casa esperaría que [ ]7/4,5/1∈π .

INADMISIBILIDAD de una opción: Una opción d1 es inadmisible si

existe otra opción d2 tal que d2 es al menos tan preferible como d1

pase lo que pase (para cualquier suceso incierto) y existe un caso

(suceso incierto) para el que d2 es más preferida que d1.

5/12

1/5 4/7

g1(π)

g2(π)

0.0 0.2 0.4 0.6 0.8 1.0

-1.0

-0.5

0.0

0.5

1.0

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 205

AXIOMAS DE COHERENCIA. Son una serie de principios que establecen

las condiciones para tomar decisiones coherentemente y para

aclarar las posibles ambigüedades en el proceso de toma de

decisión. Los axiomas de coherencia son 4:

1. COMPARABILIDAD. Este axioma establece que al menos debemos

ser capaces de expresar preferencias entre dos posibles opciones y

por lo tanto entre dos posibles consecuencias. Es decir, no todas

las opciones ni todas las consecuencias son iguales.

Para todo par de opciones d1 y d2 en D, es cierta una y sólo una

de las siguientes condiciones:

d2 es más preferible que d1 ⇔ d1 < d2

d1 es más preferible que d2 ⇔ d2 < d1

d1 y d2 son igualmente preferibles ⇔ d1 ∼ d2

2. TRANSITIVIDAD. Este axioma establece que las preferencias deben

de ser transitivas para no caer en contradicciones.

Si d1, d2 y d3 son tres opciones cualesquiera y ocurre que d1<d2 y

d2<d3 entonces, necesariamente sucede que d1<d3.

Análogamente, si d1∼d2 y d2∼d3, entonces d1∼d3.

3. SUSTITUCIÓN Y DOMINANCIA. Este axioma establece que si se

tienen dos situaciones tales que para cualquier resultado que se

tenga de la primera, existe un resultado preferible en la segunda,

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 206

entonces la segunda situación es preferible para todos los

resultados.

Si d1 y d2 son dos opciones cualesquiera y E es un evento

incierto y sucede que d1<d2 cuando ocurre E y d1<d2 cuando no

ocurre E, entonces d1<d2 (sin importar los eventos inciertos).

Análogamente, si d1∼d2 cuando ocurre E y d1∼d2 cuando no

ocurre E, entonces d1∼d2.

4. EVENTOS DE REFERENCIA. Este axioma establece que para poder

tomar decisiones de forma razonable, es necesario medir la

información y las preferencias del decisor expresándolas en forma

cuantitativa. Es necesario una medida (P) basada en sucesos o

eventos de referencia.

El decisor puede imaginar un procedimiento para generar puntos

en el cuadrado unitario de dos dimensiones, de manera tal que

para cualesquiera dos regiones R1 y R2 en ese cuadrado , el

evento 1Rz∈ es más creíble que el evento 2Rz∈ únicamente

si el área de R1 es mayor que el área de R2.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 207

6.2 Principio de utilidad esperada máxima

IMPLICACIONES de los axiomas de coherencia:

En general, toda opción di se puede escribir como todas sus

posibles consecuencias dados los sucesos inciertos, es decir,

iijiji m,1,j ,Ecd K== .

1) Las consecuencias pueden verse como casos particulares de

opciones:

c ~ dc = Ωc ,

donde Ω es el evento seguro.

De esta forma podemos comparar las consecuencias:

c1 ≤ c2 ⇔ c1|Ω ≤ c2|Ω.

Por lo tanto, es posible encontrar dos consecuencias c∗ (la peor)

y c∗ (la mejor) tales que para cualquier otra consecuencia c, c∗ ≤

c ≤ c∗.

2) Los eventos inciertos también pueden verse como casos

particulares de opciones:

E ~ dE = c* Ec,Ec ∗ ,

donde c∗ y c* son la peor y la mejor consecuencias.

De esta forma podemos comparar los eventos inciertos:

E ≤ F ⇔ c*|E, c∗|Ec ≤ c*|F, c∗|Fc,

en este caso diremos que E no es más verosímil (probable) que

F.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 208

CUANTIFICACIÓN DE LAS CONSECUENCIAS: La cuantificación de la

consecuencia c será un número u(c) medido en la escala [0,1]. Esta

cuantificación estará basada en eventos de referencia.

o Definición: Utilidad.

La utilidad u(c) de una consecuencia c es la probabilidad q que

debe asignarse a la mejor consecuencia c* para que la

consecuencia c sea igualmente deseable que la opción

c*|Rq, c∗|Rqc

(que también se puede escribir como c*|q, c∗|1−q), donde Rq es un

evento de referencia en el cuadrado unitario de área q. De esta

forma, para toda consecuencia c existe una opción basada en

eventos de referencia tal que

c ∼ c*|u(c), c∗|1−u(c).

En virtud de los axiomas de coherencia 1, 2 y 3 siempre existe un

número u(c)∈[0,1] que cumpla con la condición anterior, puesto que

c* ~ c*|R0, c∗|R0c ⇒ u(c∗) = 0

c* ~ c*|R1, c∗|R1c ⇒ u(c∗) = 1

Por lo tanto, para toda c tal que c∗ ≤ c ≤ c∗ ⇒ 0 ≤ u(c) ≤ 1.

EJEMPLO 3: Utilidad del dinero. Supongamos que la peor y la mejor

consecuencias al jugar un juego de azar son:

c* = $0 (la peor) y c* = $1,000 (la mejor)

La idea es determinar una función de utilidad para cualquier

consecuencia c tal que c* ≤ c ≤ c*. Pensemos en una lotería: c*|q, c∗|1−q

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 209

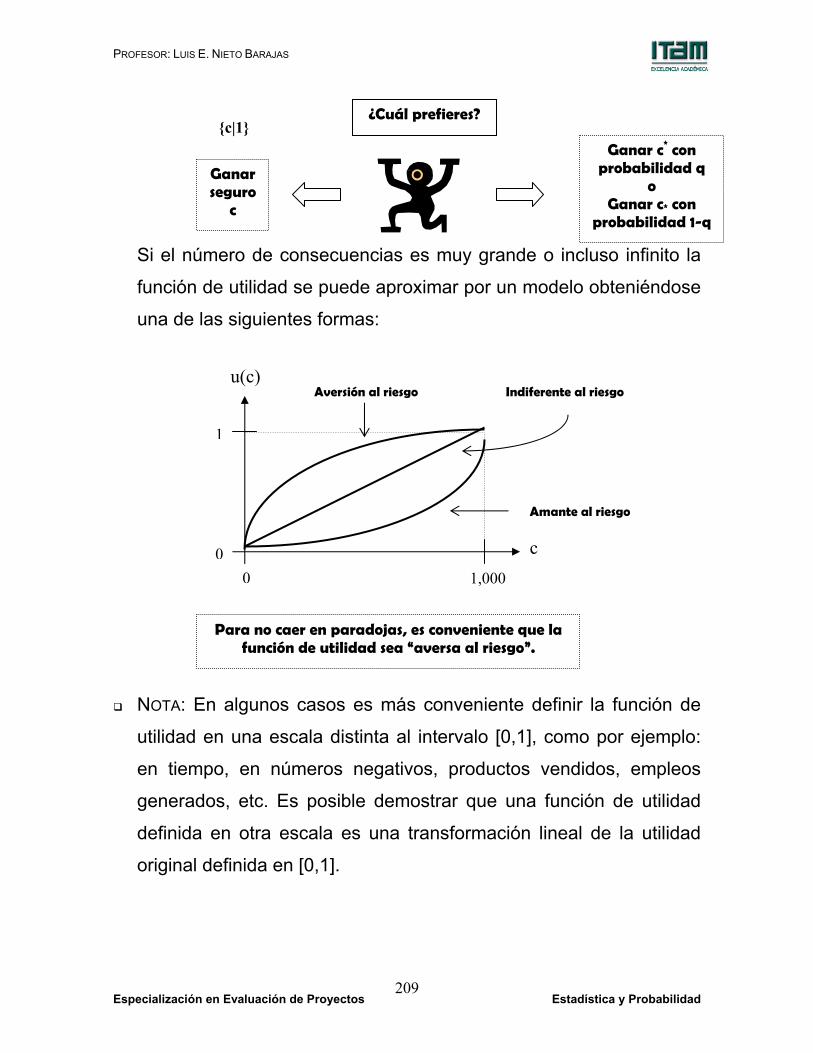

Si el número de consecuencias es muy grande o incluso infinito la

función de utilidad se puede aproximar por un modelo obteniéndose

una de las siguientes formas:

NOTA: En algunos casos es más conveniente definir la función de

utilidad en una escala distinta al intervalo [0,1], como por ejemplo:

en tiempo, en números negativos, productos vendidos, empleos

generados, etc. Es posible demostrar que una función de utilidad

definida en otra escala es una transformación lineal de la utilidad

original definida en [0,1].

¿Cuál prefieres?

Ganar seguro

c

Ganar c* con probabilidad q

o Ganar c* con

probabilidad 1-q

0

1

0 1,000

c

u(c)

Para no caer en paradojas, es conveniente que la función de utilidad sea “aversa al riesgo”.

Indiferente al riesgo

c|1

Amante al riesgo

Aversión al riesgo

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 210

CUANTIFICACIÓN DE LOS EVENTOS INCIERTOS: La cuantificación de los

eventos inciertos E estará también basada en eventos de

referencia.

o Definición: Probabilidad.

La probabilidad P(E) de un evento incierto E es igual al área de una

región R del cuadrado unitario elegida de tal forma que las opciones

c*|E, c∗|Ec y c*|R, c∗|Rc sean igualmente deseables

(equivalentes).

o En otras palabras, si dE = c∗|E, c∗|Ec y dR = c∗|Rq, c∗|Rqc son tales

que

dE ∼ dRq ⇒ P(E) = q.

EJEMPLO 4: Asignación de la probabilidad de un evento E.

Supongamos que nos enfrentamos al problema de decidir en qué

proyecto invertir y que la peor y la mejor consecuencias son:

c∗ = −$1000 (la peor) y c* = $5,000 (la mejor)

Sea E = sube la tasa de interés. Para determinar la probabilidad de

E consideramos las siguientes loterías:

¿Cuál prefieres?

Ganar c* con probabilidad q

o Ganar c∗ con

probabilidad 1-q

Ganar c* si ocurre E

o Ganar c∗ si no ocurre E

c*|q, c∗|1−q c*|E, c∗|Ec

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 211

Finalmente, se aplica este mismo procedimiento a cada una de los

eventos inciertos, digamos, E1,E2,...,Ek. Si el número de eventos

inciertos es muy grande o incluso infinito la función de probabilidad

se puede aproximar por un modelo (discreto o continuo)

obteniéndose la siguiente forma,

NOTA: La probabilidad asignada a un evento, es siempre

condicional a la información que se posee en el momento de la

asignación, i.e., no existen probabilidades absolutas.

DERIVACIÓN DE LA UTILIDAD ESPERADA:

Hasta ahora, hemos cuantificado a las consecuencias y a los

eventos inciertos. Finalmente queremos asignar un número a las

opciones, del tal forma que la mejor opción es aquella a la que se le

asigna la cuantificación más alta.

o Teorema: Criterio de decisión Bayesiano.

Considérese el problema de decisión definido por D = d1,d2,...,dk,

donde di = ijij m,,1j,Ec K= , i=1,...,k. Sea P(Eij|di) la probabilidad de

que suceda Eij si se elige la opción di, y sea u(cij) la utilidad de la

a

θ

P(θ) Modelo continuo

b

Si Eθ =θ ⇒ E = θ | θ∈[a,b]

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 212

consecuencia cij. Entonces, la cuantificación de la opción di es su

utilidad esperada, i.e.,

( ) ( ) ( )∑=

=im

1jiijiji dEPcudu .

La decisión óptima es aquella d∗ tal que ( ) ( )ii

* dumaxdu = .

DEM.

ii imim2i2i1i1iiijiji Ec,,Ec,Ecm,,1j,Ecd KK ===

Por otro lado sabemos que,

ijc ∼ ( ) ( ) ijij*c

ijij* cu1c,cucRc,Rc −= ∗∗ ,

donde ( ) ( )ijij RAreacu = , y

c*E Ec,Ecd ∗= ∼ ( ) ( ) jj

*cEE

* EP1c,EPcRc,Rc −= ∗∗ ,

donde ( ) ( )ERAreaEP = .

Entonces, combinando ambas expresiones, tenemos

1ii im

cimim1i

c1i1ii ERc,Rc,,ERc,Rcd ∗

∗∗

∗= K

iiii im

cimimim1i

c1i1i1i ERc,ERc,,ERc,ERc ∩∩∩∩= ∗

∗∗

∗ K

( ) ( ) ( ) ( ) iiii im

cim1i

c1iimim1i1i ERERc ,ERERc ∩∪∪∩∩∪∪∩= ∗

∗ LL

Finalmente,

( ) ( ) ( ) ii imim1i1ii ERERAreadu ∩∪∪∩= L

( ) ( )∑=

=im

1jijij EAreaRArea ( ) ( )∑

=

=im

1jijij EPcu

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 213

RESUMIENDO: Si se aceptan los axiomas de coherencia,

necesariamente se debe proceder de la siguiente manera:

1) Asignar una utilidad u(c) para toda c en C.

2) Asignar una probabilidad P(E) para toda E en E.

3) Elegir la opción (óptima) que maximiza la utilidad esperada.

6.3 Proceso de aprendizaje y distribución predictiva

La reacción natural de cualquiera que tenga que tomar una decisión

cuyas consecuencias dependen de la ocurrencia de eventos

inciertos E, es intentar reducir su incertidumbre obteniendo más

información sobre E.

¿Cómo reducir la incertidumbre sobre un evento E?.

Adquirir información adicional (Z) sobre E.

LA IDEA es entonces recolectar información que reduzca la

incertidumbre de los eventos inciertos, o equivalentemente, que

mejore el conocimiento que se tiene sobre E.

¿De dónde obtengo información adicional?.

Encuestas, estudios previos, experimentos, etc.

El problema central de la inferencia estadística es el de

proporcionar una metodología que permita asimilar la información

accesible con el objeto de mejorar nuestro conocimiento inicial.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 214

¿Cómo utilizar Z para mejorar el conocimiento sobre E?.

( )EP ( )ZEP

Mediante el Teorema de Bayes.

o TEOREMA DE BAYES: Sean Jj,E j ∈ una partición finita de Ω (E), i.e.,

Ej∩Ek=∅ ∀j≠k y Ω=∈U

JjjE . Sea Z ≠ ∅ un evento. Entonces,

( ) ( ) ( )( ) ( )∑

∈

=

Jjii

iii EPEZP

EPEZPZEP , i =1,2,...,k.

DEM.

( ) ( )( )

( ) ( )( )ZP

EPEZPZP

ZEPZEP iiii =

∩=

como ( )UUJj

jJj

j EZEZZZ∈∈

∩=

∩=Ω∩= tal que

( ) ( ) ∅=∩∩∩ kj EZEZ ∀j≠k

( ) ( ) ( ) ( ) ( )∑∑∈∈∈

=∩=

∩=⇒Jj

jjJj

jJj

j EPEZPEZPEZPZP U .

Comentarios:

2) Una forma alternativa de escribir el Teorema de Bayes es:

( ) ( ) ( )iii EPEZPZEP ∝

P(Z) es llamada constante de proporcionalidad.

¿ ?

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 215

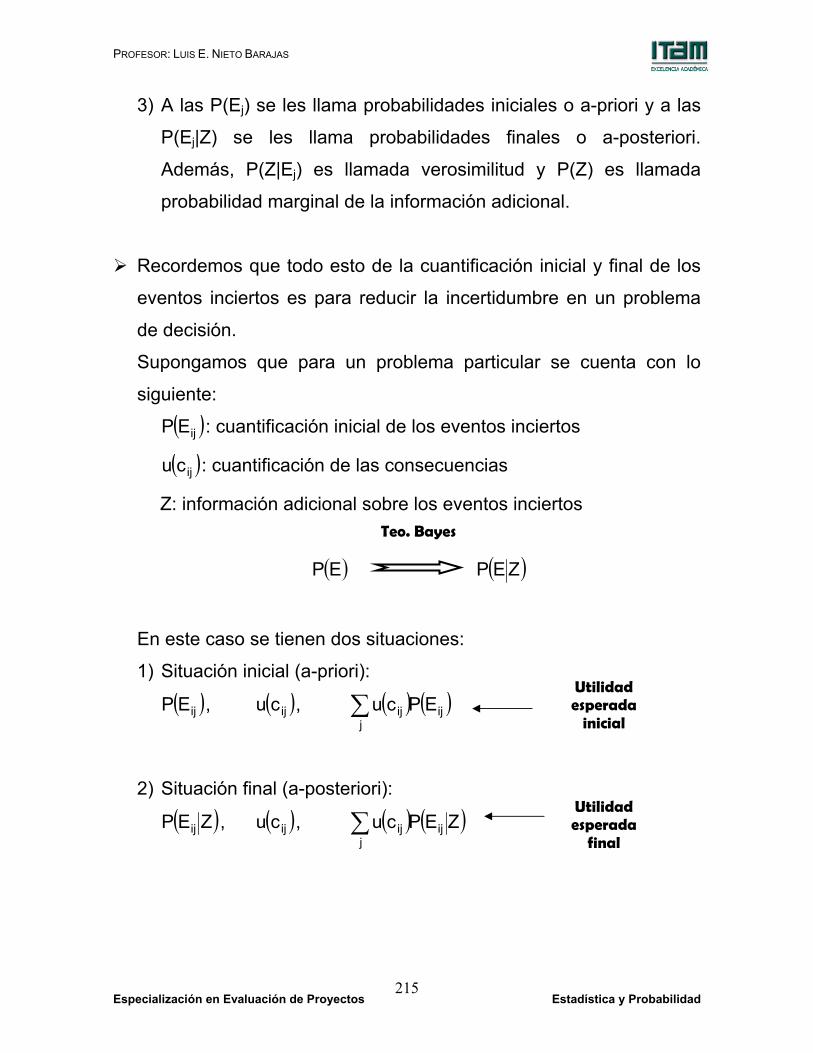

3) A las P(Ej) se les llama probabilidades iniciales o a-priori y a las

P(Ej|Z) se les llama probabilidades finales o a-posteriori.

Además, P(Z|Ej) es llamada verosimilitud y P(Z) es llamada

probabilidad marginal de la información adicional.

Recordemos que todo esto de la cuantificación inicial y final de los

eventos inciertos es para reducir la incertidumbre en un problema

de decisión.

Supongamos que para un problema particular se cuenta con lo

siguiente:

( )ijEP : cuantificación inicial de los eventos inciertos

( )ijcu : cuantificación de las consecuencias

Z: información adicional sobre los eventos inciertos

( )EP ( )ZEP

En este caso se tienen dos situaciones:

1) Situación inicial (a-priori):

( )ijEP , ( )ijcu , ( ) ( )∑j

ijij EPcu

2) Situación final (a-posteriori):

( )ZEP ij , ( )ijcu , ( ) ( )∑j

ijij ZEPcu

Teo. Bayes

Utilidad esperada

inicial

Utilidad esperada

final

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 216

¿Qué pasa si de alguna manera se obtiene aún más información

adicional acerca de E?. Suponga que primero se tiene acceso a Z1

(información adicional acerca de E) y posteriormente se obtiene Z2

(más información adicional acerca de E). Existen dos formas para

actualizar la información que se tiene sobre E:

1) Actualización secuencial:

( )EP ( )1ZEP ( )21 Z,ZEP

Los pasos son:

Paso 1: ( ) ( ) ( )( )1

11 ZP

EPEZPZEP = ,

Paso 2: ( ) ( ) ( )( )12

11221 ZZP

ZEPE,ZZPZ,ZEP = .

2) Actualización simultánea:

( )EP ( )21 Z,ZEP

¿Cómo se hace?

Paso único: ( ) ( ) ( )( )21

2121 Z,ZP

EPEZ,ZPZ,ZEP = .

¿Serán equivalentes ambas formas de actualización?

Z1 Z2

Z1,Z2

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 217

( ) ( ) ( )( )

( )( )

( )( )

( )( )

==

1

21

1

1

1

21

12

11221

ZPZ,ZP

ZPE,ZP

E,ZPE,Z,ZP

ZZPZEPE,ZZP

Z,ZEP

( )( )

( ) ( )( )21

21

21

21

Z,ZPEPEZ,ZP

Z,ZPE,Z,ZP

==

EJEMPLO 5: Un paciente va al médico con algún padecimiento y

quiere que el médico le de un diagnóstico. Supongamos que la

enfermedad del paciente cae en alguna de las siguientes tres

categorías:

E1 = enfermedad muy frecuente (resfriado)

E2 = enfermedad relativamente frecuente (gripa)

E3 = enfermedad poco frecuente (pulmonía)

El médico sabe por experiencia que

P(E1)=0.6, P(E2)=0.3, P(E3)=0.1 (probabilidades iniciales)

El médico observa y obtiene información adicional (Z = síntomas)

acerca de la posible enfermedad del paciente. De acuerdo con los

síntomas el doctor dictamina que

P(Z | E1)=0.2, P(Z | E2)=0.6, P(Z | E3)=0.6 (verosimilitud)

¿Qué enfermedad es más probable que tenga el paciente?.

Usando el Teorema de Bayes, obtenemos:

( ) ( ) ( ) 0.36(0.6)(0.1)(0.6)(0.3)(0.2)(0.6)EPEZPZP3

1jjj =++== ∑

=

( )31

36.0)6.0)(2.0(ZEP 1 == (probabilidades

finales)

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 218

( )21

36.0)3.0)(6.0(ZEP 2 ==

( )61

36.0)1.0)(6.0(ZEP 3 ==

Por lo tanto, es más probable que el paciente tenga una

enfermedad relativamente frecuente (E2).

Problema de Inferencia.

PROBLEMA DE INFERENCIA. Sea F ( ) Θ∈θθ= ,xf una familia

paramétrica indexada por el parámetro θ∈Θ. Sea X1,...,Xn una m.a.

de observaciones de f(x|θ) ∈F. El problema de inferencia

paramétrico consiste en aproximar el verdadero valor del parámetro

θ.

El problema de inferencia estadístico se puede ver como un

problema de decisión con los siguientes elementos:

D = espacio de decisiones de acuerdo al problema específico

E = Θ (espacio parametral)

C = ( ) Θ∈θ∈θ ,d:,d D

≤ : Será representado por una función de utilidad o pérdida.

La muestra proporciona información adicional sobre los eventos

inciertos θ∈Θ. El problema consiste en cómo actualizar la

información.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 219

Por lo visto con los axiomas de coherencia, el decisor es capaz de

cuantificar su conocimiento acerca de los eventos inciertos

mediante una función de probabilidades. Definamos,

( )θf la distribución inicial (ó a-priori). Cuantifica el

conocimiento inicial sobre θ.

( )θxf proceso generador de información muestral.

Proporciona información adicional acerca de θ.

( )θxf la función de verosimilitud. Contiene toda la información

sobre θ proporcionada por la muestra ( )n1 X,XX K= .

Toda esta información acerca de θ se combina para obtener un

conocimiento final o a-posteriori después de haber observado la

muestra. La forma de hacerlo es mediante el Teorema de Bayes:

( ) ( ) ( )( )xf

fxfxf

θθ=θ ,

donde ( ) ( ) ( )∫Θ

θθθ= dfxfxf ó ( ) ( )∑θ

θθ fxf .

Como ( )xf θ es función de θ, entonces podemos escribir

( ) ( ) ( )θθ∝θ fxfxf

Finalmente,

( )xf θ la distribución final (ó a-posteriori). Proporciona todo el

conocimiento que se tiene sobre θ (inicial y muestral).

NOTA: Al tomar θ el carácter de aleatorio, debido a que el

conocimiento que tenemos sobre el verdadero valor θ es incierto,

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 220

entonces la función de densidad que genera observaciones con

información relevante para θ es realmente una función de densidad

condicional.

o Definición: Llamaremos una muestra aleatoria (m.a.) de tamaño n

de una población f(x|θ), que depende de θ, a un conjunto X1,...,Xn

de variables aleatorias condicionalmente independientes dado θ,

i.e.,

( ) ( ) ( )θθ=θ n1n1 xfxfx,xf LK .

En este caso, la función de verosimilitud es la función de densidad

(condicional) conjunta de la m.a. vista como función del parámetro,

i.e.,

( ) ( )∏=

θ=θn

1iixfxf .

DISTRIBUCIÓN PREDICTIVA: La distribución predictiva es la función de

densidad (marginal) f(x) que me permite determinar qué valores de

la v.a. X resultan más probables.

Lo que conocemos acerca de X esta condicionado al valor del

parámetro θ, i.e., f(x|θ) (su función de densidad condicional). Como

θ es un valor desconocido, f(x|θ) no puede utilizarse para describir

el comportamiento de la v.a. X.

Distribución predictiva inicial. Aunque el verdadero valor de θ sea

desconocido, siempre se dispone de cierta información sobre θ

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 221

(mediante su distribución inicial f(θ)). Esta información puede

combinarse para poder dar información sobre los valores de X. La

forma de hacerlo es:

( ) ( ) ( )∫ θθθ= dfxfxf ó ( ) ( ) ( )∑θ

θθ= fxfxf

Supongamos que se cuenta con información adicional (información

muestral) X1,X2,..,Xn de la densidad f(x|θ), por lo tanto es posible

tener un conocimiento final sobre θ mediante su distribución final

( )xf θ .

Distribución predictiva final. Supongamos que se quiere obtener

información sobre los posibles valores que puede tomar una nueva

v.a. XF de la misma población f(x|θ). Si XF es independiente de la

muestra X1,X2,..,Xn, entonces

( ) ( ) ( )∫ θθθ= dxfxfxxf FF ó ( ) ( ) ( )∑θ

θθ= xfxfxxf FF

EJEMPLO 6: Lanzar una moneda. Se tiene un experimento aleatorio

que consiste en lanzar una moneda. Sea X la v.a. que toma el valor

de 1 si la moneda cae sol y 0 si cae águila, i.e., X∼Ber(θ). En

realidad se tiene que X|θ ∼Ber(θ), donde θ es la probabilidad de que

la moneda caiga sol.

( ) ( ) )x(I1xf 1,0x1x −θ−θ=θ .

El conocimiento inicial que se tiene acerca de la moneda es que

puede ser una moneda deshonesta (dos soles).

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 222

P(honesta) = 0.95 y P(deshonesta) = 0.05

¿Cómo cuantificar este conocimiento sobre θ?

moneda honesta ⇔ θ = 1/2 θ ∈ 1/2, 1

moneda deshonesta ⇔ θ = 1

por lo tanto,

( ) 95.02/1P ==θ y ( ) 05.01P ==θ

es decir,

( )

=θ=θ

=θ1 si ,05.0

2/1 si ,95.0f

Supongamos que al lanzar la moneda una sola vez se obtuvo un

sol, i.e, X1=1. Entonces la verosimilitud es

( ) ( ) θ=θ−θ=θ= 011 11XP .

Combinando la información inicial con la verosimilitud obtenemos,

( ) ( ) ( ) ( ) ( )1P11XP2/1P2/11XP1XP 111 =θ=θ=+=θ=θ===

( )( ) ( )( ) 525.005.0195.05.0 =+=

( ) ( ) ( )( )

( )( ) 9047.0525.0

95.05.01XP

2/1P2/11XP1X2/1P

1

11 ==

==θ=θ=

===θ

( ) ( ) ( )( )

( )( ) 0953.0525.0

05.011XP

1P11XP1X1P

1

11 ==

==θ=θ=

===θ

es decir,

( )

=θ=θ

==θ1 si ,0953.0

2/1 si ,9047.01xf 1

La distribución predictiva inicial es

( ) ( ) ( ) ( ) ( )1P11XP2/1P2/11XP1XP =θ=θ=+=θ=θ===

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 223

( )( ) ( )( ) 525.005.0195.05.0 =+=

( ) ( ) ( ) ( ) ( )1P10XP2/1P2/10XP0XP =θ=θ=+=θ=θ===

( )( ) ( )( ) 475.005.0095.05.0 =+=

es decir,

( )

==

=0x si ,475.01x si ,525.0

xf

La distribución predictiva final es

( ) ( ) ( ) ( ) ( )1x1P11XP1x2/1P2/11XP1x1XP 1F1F1F ==θ=θ=+==θ=θ==== ( )( ) ( )( ) 54755.00953.019047.05.0 =+=

( ) ( ) ( ) ( ) ( )1x1P10XP1x2/1P2/10XP1x0XP 1F1F1F ==θ=θ=+==θ=θ==== ( )( ) ( )( ) 45235.00953.009047.05.0 =+=

es decir,

( )

==

==0x si ,452.01x si ,548.0

1xxfF

F1F .

EJEMPLO 7: Proyectos de inversión. Las utilidades de un

determinado proyecto pueden determinarse a partir de la demanda

(θ) que tendrá el producto terminal. La información inicial que se

tiene sobre la demanda es que se encuentra alrededor de $39

millones de pesos y que el porcentaje de veces que excede los $49

millones de pesos es de 25%.

De acuerdo con la información proporcionada, se puede concluir

que una distribución normal modela “adecuadamente” el

comportamiento inicial, entonces

θ ∼ ( )2,N σµ ,

donde µ=E(θ)=media y σ2=Var(θ)=varianza. Además

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 224

¿Cómo?

( ) 25.03949ZP49P =

σ−

>=>θ ⇒ σ−

=3949Z 25.0 ,

como Z0.25 = 0.675 (valor de tablas) ⇒ 675.010

=σ

Por lo tanto, θ ∼ N(39, 219.47).

Para adquirir información adicional sobre la demanda, se

considerarán 3 proyectos similares cuyas utilidades dependen de la

misma demanda. Supongamos que la utilidad es una variable

aleatoria con distribución Normal centrada en θ y con una

desviación estándar de σ=2.

X|θ ∼ N(θ, 4) y θ ∼ N(39, 219.47)

Se puede demostrar que la distribución predictiva inicial toma la

forma

X ∼ N(39, 223.47)

¿Qué se puede derivar de esta distribución predictiva?

( ) ( ) 0808.04047.1ZP47.2233960ZP60XP =>=

−

>=> ,

lo cual indica que es muy poco probable tener una utilidad mayor a

60.

Suponga que las utilidades de los 3 proyectos son: x1=40.62,

x2=41.8, x3=40.44.

Demanda (θ) alrededor de 39 µ=39

P(θ > 49) = 0.25 σ=14.81

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 225

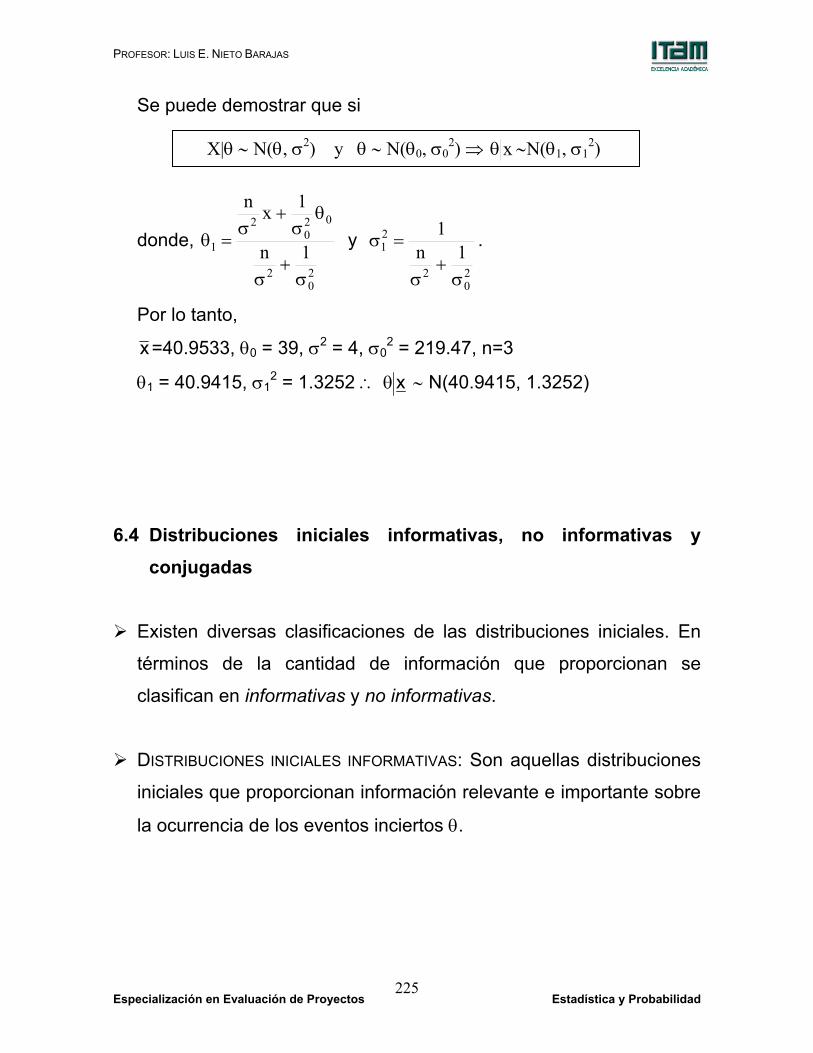

Se puede demostrar que si

donde, 20

2

020

2

1 1n

1xn

σ+

σ

θσ

+σ

=θ y 20

2

21 1n

1

σ+

σ

=σ .

Por lo tanto,

x=40.9533, θ0 = 39, σ2 = 4, σ02 = 219.47, n=3

θ1 = 40.9415, σ12 = 1.3252 ∴ xθ ∼ N(40.9415, 1.3252)

6.4 Distribuciones iniciales informativas, no informativas y conjugadas

Existen diversas clasificaciones de las distribuciones iniciales. En

términos de la cantidad de información que proporcionan se

clasifican en informativas y no informativas.

DISTRIBUCIONES INICIALES INFORMATIVAS: Son aquellas distribuciones

iniciales que proporcionan información relevante e importante sobre

la ocurrencia de los eventos inciertos θ.

X|θ ∼ N(θ, σ2) y θ ∼ N(θ0, σ02) ⇒ xθ ∼N(θ1, σ1

2)

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 226

EJEMPLO 8: La distribución inicial para θ del Ejemplo 7 es un

ejemplo de distribución inicial informativa. En el mismo contexto del

Ejemplo 7, supongamos ahora que existen únicamente 3 posibles

estados de la demanda: θ1 = demanda baja, θ2 = demanda media y

θ3 = demanda alta. Suponga además que la demanda media se

cree tres veces tan probable que la demanda baja y la demanda

alta dos veces tan probable que la demanda baja. Especifica la

distribución inicial para la demanda.

Sea pi=P(θi), i =1,2,3. Entonces,

p2=3p1 y p3=2p1. Además, 1ppp 321 =++

⇒ p1+ 3p1+ 2p1=1 ⇔ 6p1=1 ∴ p1=1/6, p2=1/2 y p3=1/3

DISTRIBUCIONES INICIALES NO INFORMATIVAS: Son aquellas

distribuciones iniciales que no proporcionan información relevante o

importante sobre la ocurrencia de los eventos inciertos θ.

Existen varios criterios para definir u obtener una distribución inicial

no informativa:

1) Principio de la razón insuficiente: Bayes (1763) y Laplace (1814,

1952). De acuerdo con este principio, en ausencia de evidencia en

contra, todas las posibilidades deberían tenerla misma probabilidad

inicial.

o En particular, si θ puede tomar un número finito de valores,

digamos m, la distribución inicial no informativa, de acuerdo con

este principio es:

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 227

( ) )(Im1f

m21 ,,, θ=θ θθθ K

o ¿Qué pasa cuando el número de valores (m) que puede tomar θ

tiende a infinito?

( ) .ctef ∝θ

En este caso se dice que f(θ) es una distribución inicial impropia,

porque no cumple con todas las propiedades para ser una

distribución inicial propia.

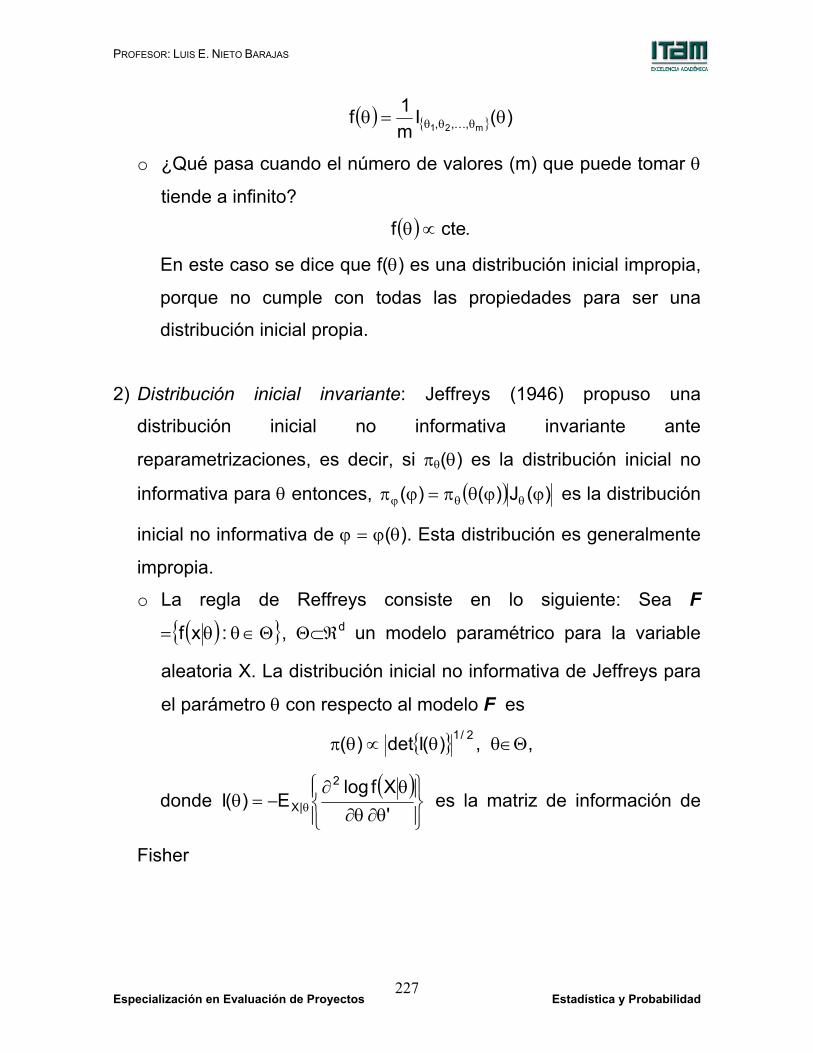

2) Distribución inicial invariante: Jeffreys (1946) propuso una

distribución inicial no informativa invariante ante

reparametrizaciones, es decir, si πθ(θ) es la distribución inicial no

informativa para θ entonces, ( ) )(J)()( ϕϕθπ=ϕπ θθϕ es la distribución

inicial no informativa de ϕ = ϕ(θ). Esta distribución es generalmente

impropia.

o La regla de Reffreys consiste en lo siguiente: Sea F

= ( ) Θ∈θθ :xf , Θ⊂ℜd un modelo paramétrico para la variable

aleatoria X. La distribución inicial no informativa de Jeffreys para

el parámetro θ con respecto al modelo F es

2/1)(Idet)( θ∝θπ , θ∈Θ,

donde ( )

θ∂θ∂θ∂

−=θ θ ' Xflog

E)(I2

|X es la matriz de información de

Fisher

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 228

o EJEMPLO 9: Sea X una v.a. con distribución condicional dado θ,

Ber(θ), i.e., ( ) ( ) )x(I1xf 1,0x1x −θ−θ=θ , θ∈(0,1).

( ) )x(Ilog)1log()x1()log(xxflog 1,0+θ−−+θ=θ

( )θ−

−−

θ=θ

θ∂∂

1x1xxflog

( ) 222

2

)1(x1xxflogθ−−

−θ

−=θθ∂∂

( ) ( ) ( )( ) )1(

11

XE1XE)1(

X1XEI 2222|X θ−θ==

θ−

θ−+

θ

θ=

θ−−

−θ

−−=θ θ L

( ) )(I1)1(

1)( )1,0(2/12/1

2/1

θθ−θ=

θ−θ∝θπ −−

∴ ( )2/1,2/1Beta)( θ=θπ .

3) Criterio de referencia: Bernardo (1986) propuso una nueva

metodología para obtener distribuciones iniciales mínimo

informativas o de referencia, basándose en la idea de que los datos

contienen toda la información relevante en un problema de

inferencia.

o La distribución inicial de referencia es aquella distribución inicial

que maximiza la distancia esperada que hay entre la distribución

inicial y la final cuando se tiene un tamaño de muestra infinito.

o Ejemplos de distribuciones iniciales de referencia se encuentran

en el formulario.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 229

DISTRIBUCIONES CONJUGADAS: Las distribuciones conjugadas surgen

de la búsqueda de cuantificar el conocimiento inicial de tal forma

que la distribución final sea fácil de obtener de “manera analítica”.

Debido a los avances tecnológicos, esta justificación no es válida

en la actualidad.

o Definición: Familia conjugada. Se dice que una familia de

distribuciones de θ es conjugada con respecto a un determinado

modelo probabilístico f(x|θ) si para cualquier distribución inicial

perteneciente a tal familia, se obtiene una distribución final que

también pertenece a ella.

o EJEMPLO 10: Sea X1,X2,...,Xn una m.a. de Ber(θ). Sea θ∼Beta(a,b)

la distribución inicial de θ. Entonces,

( ) ( ) ( )∏=

−∑θ−∑θ=θn

1ii1,0

xnx xI1xf ii

( ) ( ) )(I1)b()a()ba(f )1,0(

1b1a θθ−θΓΓ+Γ

=θ −−

⇒ ( ) ( ) )(I1xf )1,0(1xnb1xa ii θ∑θ−∑θ∝θ −−+−+

∴ ( ) ( ) )(I1)b()a()ba(xf )1,0(

1b1a

11

11 11 θθ−θΓΓ+Γ

=θ −− ,

donde ∑+= i1 xaa y ∑−+= i1 xnbb . Es decir,

)b,a(Betax 11∼θ .

o Más ejemplos de familias conjugadas se encuentran en el

formulario.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 230

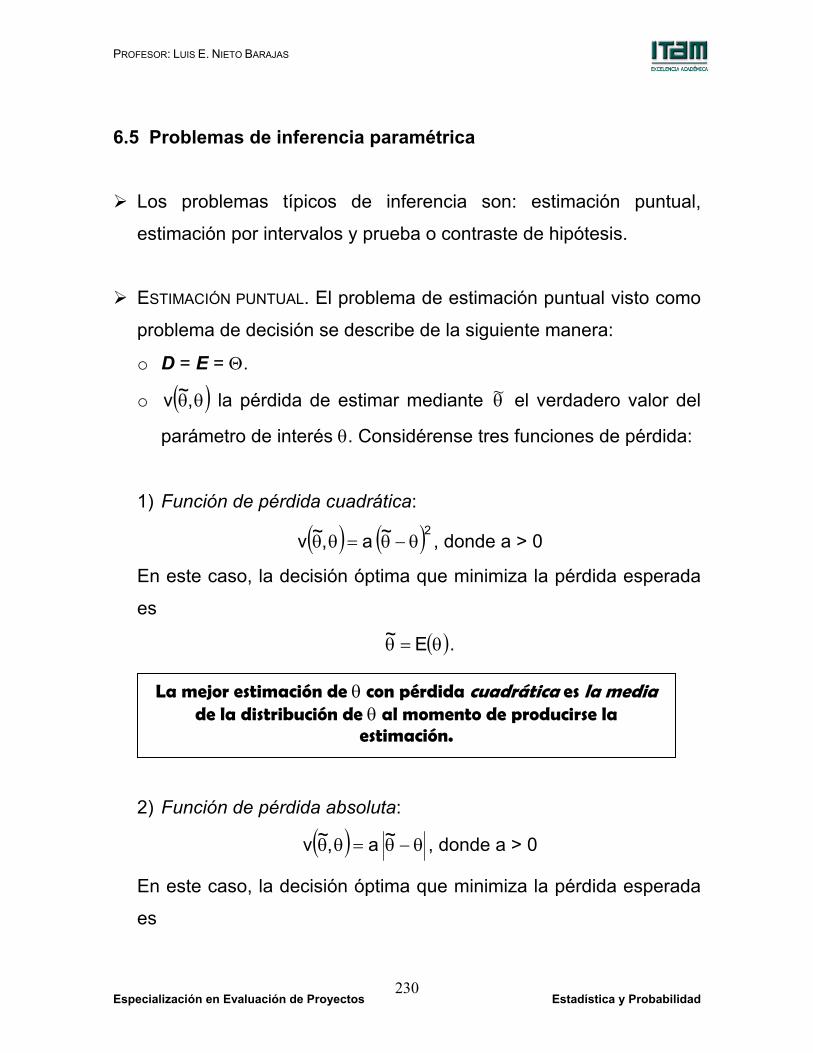

6.5 Problemas de inferencia paramétrica

Los problemas típicos de inferencia son: estimación puntual,

estimación por intervalos y prueba o contraste de hipótesis.

ESTIMACIÓN PUNTUAL. El problema de estimación puntual visto como

problema de decisión se describe de la siguiente manera:

o D = E = Θ.

o ( )θθ,~v la pérdida de estimar mediante θ~ el verdadero valor del

parámetro de interés θ. Considérense tres funciones de pérdida:

1) Función de pérdida cuadrática:

( ) ( )2~ a,~v θ−θ=θθ , donde a > 0

En este caso, la decisión óptima que minimiza la pérdida esperada

es

( )θ=θ E~ .

2) Función de pérdida absoluta:

( ) θ−θ=θθ ~ a,~v , donde a > 0

En este caso, la decisión óptima que minimiza la pérdida esperada

es

La mejor estimación de θ con pérdida cuadrática es la media de la distribución de θ al momento de producirse la

estimación.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 231

( )θ=θ Med~ .

3) Función de pérdida vecindad:

( ) )(I1,~v )~(B θ−=θθ θε,

donde ( )θε~B denota una vecindad (bola) de radio ε con centro en θ~ .

En este caso, la decisión óptima que minimiza la pérdida esperada

cuando 0→ε es

( )θ=θ Moda~ .

EJEMPLO 11: Sean X1,X2,...,Xn una m.a. de una población Ber(θ).

Supongamos que la información inicial que se tiene se puede

describir mediante una distribución Beta, i.e., θ ∼ Beta(a,b). Como

demostramos en el ejemplo pasado, la distribución final para θ es

también una distribución Beta, i.e.,

θ|x ∼ Beta

−++ ∑∑

==

n

1ii

n

1ii Xnb ,Xa .

La idea es estimar puntualmente a θ,

La mejor estimación de θ con pérdida absoluta es la mediana de la distribución de θ al momento de producirse la

estimación.

La mejor estimación de θ con pérdida vecindad es la moda de la distribución de θ al momento de producirse la estimación.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 232

1) Si se usa una función de pérdida cuadrática:

( )nbaxa

xE~ i

+++

=θ=θ ∑ ,

2) Si se usa una función de pérdida vecindad:

( )2nba1xa

xModa~ i

−++−+

=θ=θ ∑ .

ESTIMACIÓN POR INTERVALO. El problema de estimación por intervalo

visto como problema de decisión se describe de la siguiente

manera:

o D = D : D ⊂ Θ,

donde, D es un intervalo de probabilidad al (1-α) si

( ) α−=θθ∫ 1dfD

.

Nota: para un α∈(0,1) fijo no existe un único intervalo de

probabilidad.

o E = Θ.

o ( ) )(ID,Dv D θ−=θ la pérdida de estimar mediante D el verdadero

valor del parámetro de interés θ.

Esta función de pérdida refleja la idea intuitiva que para un α

dado es preferible reportar un intervalo de probabilidad D* cuyo

tamaño sea mínimo. Por lo tanto,

La mejor estimación por intervalo de θ es el intervalo D* cuya longitud es mínima.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 233

El intervalo D* de longitud mínima satisface la propiedad de ser un

intervalo de máxima densidad, es decir

si θ1∈D* y θ2∉D* ⇒ f(θ1) ≥ f(θ2)

¿Cómo se obtiene el intervalo de mínima longitud (máxima

densidad)?

Los pasos a seguir son:

o Localizar el punto más alto de la función de densidad (posterior)

de θ.

o A partir de ese punto trazar líneas rectas horizontales en forma

descendiente hasta que se acumule (1-α) de probabilidad.

Shape,Scale2,1

Gamma Distribution

x

dens

ity

0 2 4 6 8 100

0.1

0.2

0.3

0.4

CONTRASTE DE HIPÓTESIS. El problema de contraste de hipótesis es

un problema de decisión sencillo y consiste en elegir entre dos

modelos o hipótesis alternativas H0 y H1. En este caso,

o D = E = H0, H1

o ( )θ,dv la función de pérdida que toma la forma,

θ

| | |

| |

|

1-α

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 234

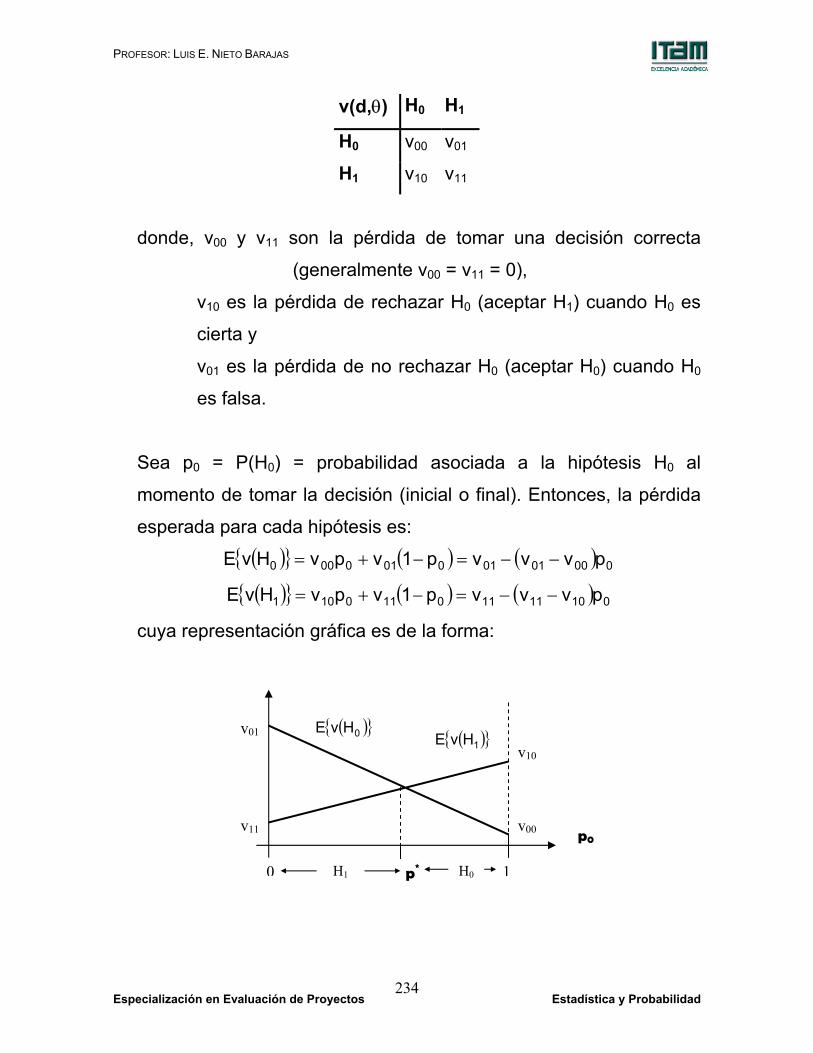

v(d,θ) H0 H1

H0 v00 v01

H1 v10 v11

donde, v00 y v11 son la pérdida de tomar una decisión correcta

(generalmente v00 = v11 = 0),

v10 es la pérdida de rechazar H0 (aceptar H1) cuando H0 es

cierta y

v01 es la pérdida de no rechazar H0 (aceptar H0) cuando H0

es falsa.

Sea p0 = P(H0) = probabilidad asociada a la hipótesis H0 al

momento de tomar la decisión (inicial o final). Entonces, la pérdida

esperada para cada hipótesis es:

( ) ( ) ( ) 00001010010000 pvvvp1vpvHvE −−=−+=

( ) ( ) ( ) 01011110110101 pvvvp1vpvHvE −−=−+=

cuya representación gráfica es de la forma:

0 1

p0

p* H1 H0

v01 v10

( ) 1HvE( ) 0HvE

v11 v00

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 235

donde, 00011110

1101*

vvvvvvp

−+−−

= .

Finalmente, la solución óptima es aquella que minimiza la pérdida

esperada:

si ( ) ( ) 0H pp vvvv

p-1p HvEHvE *

00010

1101

0

010 ⇒>⇔

−−

>⇔<

H0 si p0 es suficientemente grande comparada con 1-p0.

si ( ) ( ) 1H pp vvvv

p-1p HvEHvE *

00010

1101

0

010 ⇒<⇔

−−

<⇔>

H1 si p0 es suficientemente pequeña comparada con 1-p0.

si 1H0H ó pp *0 ⇒=

Indiferente entre H0 y H1 si p0 no es ni suficientemente grande ni

suficientemente pequeña comparada con 1-p0.