Download - 4. Programas de auditoria

UNIVERSIDAD VERACRUZANAFACULTAD DE CONTADURÍA

INTRODUCCIÓN A LA AUDITORÍA

PROGRAMAS DE

AUDITORÍA

GENERALIDADES

El contador público independiente puede

desempeñar diversas actividades o trabajos

aplicando sus conocimientos técnicos, pero su

principal actividad es la auditoría de estados

financieros, la cual tiene por objeto final el emitir

una opinión en la que se haga constar que

dichos estados financieros presentan la

situación financiera y

GENERALIDADES

los resultados de las operaciones de la empresa

a una fecha, lo cual se hace dentro del marco

de los principios de contabilidad aplicados en

forma consistente.

GENERALIDADES

Es, por tanto responsabilidad personal e

indeclinable del propio auditor, el determinar

qué clase de pruebas necesita para obtener

cada convicción y hasta qué grado deben

realizarse estas pruebas y en qué momento

suministran elementos de juicio suficiente.

PROCEDIMIENTOS DE AUDITORÍA

Son el conjunto de técnicas de investigación

aplicables a una partida o a un grupo de hechos

y circunstancias relativas a los estados

financieros sujetos a examen mediante los

cuales el contador público las obtiene para

fundamentar su opinión.

PROCEDIMIENTOS DE AUDITORÍA

Naturaleza

El auditor deberá, aplicando su criterio

profesional, decidir cuál técnica o procedimiento

de auditoría o conjunto de ellos, serán

aplicables en cada caso para obtener la certeza

moral que fundamente una opinión objetiva y

profesional.

PROCEDIMIENTOS DE AUDITORÍA

Extensión o alcance

Dado el hecho de que muchas de las

operaciones de las empresas son de

características repetitivas y forman cantidades

numerosas de operaciones individuales, no es

posible generalmente, realizar un examen

detallado de todas las partidas individuales que

forman una partida global.

PROCEDIMIENTOS DE AUDITORÍA

Por esta razón, cuando se llenan los requisitos

de multiplicidad de partidas y similitud entre

ellas, se recurre al procedimiento de examinar

una muestra representativa de las partidas

individuales, para derivar del resultado del

examen de tal muestra, una opinión general

sobre la partida global.

PROCEDIMIENTOS DE AUDITORÍA

Oportunidad

La época en que los procedimientos de

auditoría se van aplicar se le llama oportunidad.

MUESTREOBOLETÍN 5020

MUESTREO

Se llama muestreo al proceso de inferir

conclusiones sobre el conjunto de elementos (el

universo o población) a partir del estudio de una

parte de ellos (muestra).

UNIVERSO

Cuerpo de datos de donde el auditor desea

extraer muestras para llegar a una conclusión.

El auditor deberá determinar que el universo de

donde extrae la muestra es apropiado para el

objetivo especifico de la auditoría.

GENERALIDADES

Las normas de auditoría relativas a la ejecución

del trabajo establecen la obligación del auditor

de obtener, mediante sus procedimientos de

auditoría, evidencia comprobatoria suficiente y

competente para suministrar una base objetiva

para su opinión.

GENERALIDADES

Para obtener esta evidencia comprobatoria, el

auditor no está obligado a examinar todas y

cada una de las transacciones de la empresa o

de las partidas que forman los saldos finales, ya

que mediante la aplicación de sus

procedimientos de auditoría a una muestra

representativa de estas transacciones o partidas

puede obtener la evidencia que se requiere.

OBJETIVO

Es el de identificar los factores que el auditor

debe tomar en consideración al usar el

muestreo en la auditoría , para diseñar y

seleccionar la muestra y evaluar sus resultados.

MUESTREO EN AUDITORÍA

La selección al azar puede optar diferentes

modalidades entre las que se encuentran:

a) La selección sistemática

b) La selección casual

MUESTREO EN AUDITORÍA

El muestreo en auditoría consiste en la

aplicación de un procedimiento de cumplimiento

o sustantivo a menos de la totalidad en las

partidas que forman el saldo de una cuenta o

clase de transacciones (muestra), que permitan

al auditor obtener y evaluar la evidencia de

alguna característica del saldo o de las

transacciones y que le permita llegar a una

conclusión en relación a tal característica.

RIESGO Y CERTIDUMBRE

Al programar la auditoría, el auditor utiliza su

criterio profesional para determinar el nivel de

riesgo de auditoría apropiado.

Los riesgos de auditoría incluyen:

• El riesgo de que ocurrirán errores importantes

(riesgo inherente)

RIESGO Y CERTIDUMBRE

• El riesgo de que el sistema de control interno

contable del cliente no prevenga ni corrija tales

errores (riesgos de control), y

• El riesgo de que cualquier otro error importante

no sea detectado por el auditor (riesgos de

detección).

RIESGO Y CERTIDUMBRE

Los riesgos inherentes y riesgos de control

existen a pesar de los procedimientos de

muestreo de auditoría. El auditor deberá

considerar el riesgo de detección originado por

las incertidumbres de muestreo (riesgo de

muestreo), así como aquellos provenientes de

otros factores (riesgo fuera del muestreo).

RIESGO Y CERTIDUMBRE

El objetivo del auditor debería ser el reducir el

riesgo fuera del muestreo a un nivel mínimo por

medio de una planeación, dirección, supervisión

y revisión adecuadas.

EL MUESTREO DE AUDITOTÍA

En auditoría, se practican muestreos para

ejecutar las que en el denominamos:

a) Pruebas sobre controles

b) Pruebas de validación

EFECTIVO E INVERSIONES

TEMPORALESBOLETÍN 5100

GENERALIDADES

“El renglón de efectivo debe estar constituido

por moneda de curso legal o sus equivalentes,

propiedad de una entidad y disponibles para la

operación, tales como: depósitos bancarios en

cuentas de cheques, giros bancarios, monedas

extranjeras y metales preciosos amonedados”.

OBJETIVO

Es establecer los procedimientos de auditoría

recomendados para el examen del efectivo e

inversiones temporales, los cuales deberán ser

diseñados por el auditor en forma específica en

cuanto a su naturaleza, oportunidad y alcance,

tomando en cuenta las condiciones y

características de cada empresa.

PROCEDIMIENTO DE AUDITORÍA

Planeación

El auditor debe obtener información sobre las

características de los fondos y valores, tales

como tipos de inversión, tasas de

interés, vencimientos, tipos de moneda, etc.

PROCEDIMIENTO DE AUDITORÍA

Revisión analítica

a) Comparación de cifras con las de ejercicios

anteriores, tomando en consideración los

índices de inflación general, fluctuaciones

cambiarias, etc. Para juzgar si las variaciones

y las tendencias son lógicas.

PROCEDIMIENTO DE AUDITORÍA

b) Análisis de razones financieras para juzgar si

las variaciones y tendencias de las mismas

son razonables con base en el conocimiento

general del negocio y de su entorno.

PROCEDIMIENTO DE AUDITORÍA

Estudio y evaluación preliminar del control

interno

Consiste en llevar a cabo el estudio y

evaluación del control interno contable existente

y la localización de controles clave para el

manejo del efectivo e inversiones temporales.

PRUEBAS DE CUMPLIMIENTO

Generalmente el auditor desarrolla pruebas de

cumplimiento con objeto de tener una seguridad

razonable de que los procedimientos de control

interno en los que pretende confiar, existen y se

aplican eficazmente.

PRUEBAS SUSTANTIVAS

Los procedimientos que ayudan al auditor a

obtener evidencia suficiente y competente

respecto a la existencia, integridad, valuación,

propiedad y adecuada presentación y revelación

en los estados financieros de los rubros de

efectivo e inversiones temporales, son los

siguientes:

PRUEBAS SUSTANTIVAS

• Arqueos

• Revisión de conciliaciones

• Corte de movimientos

• Comprobación de la valuación

• Confirmación

El auditor debe mantener absoluto control sobre las confirmaciones, es decir, él debe enviarlas y recibirlas directamente.

INGRESOS Y CUENTAS POR

COBRAR BOLETÍN 5110

INGRESOS Y CUENTAS POR

COBRARSon cuentas originadas por ventas de bienes y

servicios objeto de la actividad de la empresa y

las deudas que surgen de ingresos por la

realización de otras actividades no

habitualmente en el negocio.

GENERALIDADES

Las cuentas por cobrar se constituyen por

todos los derechos exigibles de cobro

originados por ventas, servicios

prestados, otorgamiento de préstamos o

cualquier otro concepto análogo.

GENERALIDADES

Los ingresos, se definen como el incremento

bruto de activos o disminución de pasivos

experimentado por una entidad, con efecto en

su utilidad neta, durante un periodo contable,

como resultado de las operaciones que

constituyen sus actividades primarias o

normales.

OBJETIVO

Es establecer los procedimientos de auditoría

recomendados para el examen de los rubros de

ingresos y cuentas por cobrar, los cuales

deberán ser diseñados por el auditor en forma

especifica en cuanto a su naturaleza,

oportunidad y alcance, tomando en cuenta las

condiciones y características de cada empresa

OBJETIVOS DE AUDITORÍA

El auditor en el área de clientes y cuentas a

cobrar debe obtener información suficiente para

poder expresar su opinión en los siguientes

aspectos:

OBJETIVOS DE AUDITORÍA

• Los saldos de las cuentas a cobrar.

• Que las cuentas a cobrar, incluyendo los

intereses devengados, están debidamente

registradas y clasificadas.

• Efectuar un análisis de la antigüedad de los

saldos.

OBJETIVOS DE AUDITORÍA

• Si los efectos descontados pendientes de

vencimiento están registrados en su cuenta

correspondiente.

• Los criterios adoptados por la empresa para la

valoración de estas cuentas son aplicados de

forma uniforme.

OBJETIVOS DE AUDITORÍA

• Verificar si las cuentas a cobrar han sido

pignoradas o hipotecadas en garantía de alguna

contraprestación.

• Comprobar que los sistemas de control interno

utilizados, son eficaces.

• Que las cuentas de provisiones por insolvencias

son adecuadas y están recogidas.

OBJETIVOS DE CONTROL INTERNO

El auditor debe conocer los circuitos

establecidos por la empresa para los

documentos relativos a las cuentas a cobrar

(flujograma); de tal forma que le permitan

establecer la fiabilidad de los mismos y en

función de aquellos realizar las pruebas

sustantivas suficientes para obtener

conclusiones sobre este área.

PROCEDIMIENTOS DE AUDITORÍA

Planeación

El auditor deberá efectuar una planeación deltrabajo para llevar a cabo una estrategia queconduzca a decisiones apropiadas acerca de lanaturaleza, oportunidad y alcance del trabajo deauditoría en las áreas de ingresos y cuentas porcobrar, considerando siempre loa aspectos deimportancia relativa y riesgos en auditoría.

PROCEDIMIENTOS DE AUDITORÍA

Revisión analítica

Para conocer la importancia de la relación de

los ingresos y las cuentas por cobrar dentro de

la estructura financiera, identificar cambios

significativos o transacciones no usuales, etc.

PROCEDIMIENTOS DE AUDITORÍA

Estudio y evaluación preliminar del control

interno

En llevar a cabo el estudio y evaluación del

control interno contable existente y la

localización de controles clave para el manejo

de los ingresos y las cuentas por cobrar.

PRUEBAS DE CUMPLIMIENTO

Algunas de las pruebas de cumplimiento

aplicables a las áreas de ingresos y cuentas por

cobrar, cuya ejecución se realiza mediante la

aplicación de las técnicas de auditoría ya

conocidas, son las siguientes:

a) Comprobación de la autorización apropiada y

documentada respecto de los sistemas,

métodos y procedimientos usados.

PRUEBAS DE CUMPLIMIENTO

b) Comprobación de la correcciónaritmética, cantidades y precios de lasfacturas.

c) Verificación de que la función de recepción deefectivo se mantenga independiente decualquier otra función de registro.

d) Comprobación de la existencia de políticas pordescuentos otorgados a clientes sobre losproductos vendidos.

PRUEBAS SUSTANTIVAS

Es recomendable que los procedimientos deauditoría se coordinen con aquellosrelacionados con efectivo, inventarios y costo deventas, ya que esto le dará al auditor una mayoreficiencia en el desarrollo de su trabajo.

• Inspección de la documentación que ampara lascuentas por cobrar con objeto de verificar supropiedad, o bien revisión de cobrosposteriores.

INMUEBLES, MAQUINARIA Y

EQUIPOBOLETÍN 5150

GENERALIDADES

Inmuebles, maquinaria y equipo son los bienes

que tienen por objeto:

a) El uso o usufructo de los mismos en beneficio

de la entidad,

b) La producción de artículos para su venta o

para el uso de la propia entidad, o

c) La presentación de servicios por la entidad a

su clientela o al publico en general.

GENERALIDADES

La adquisición de estos bienes denota el

propósito de utilizarlos y de no venderlos en el

curso normal de las operaciones de la entidad

OBJETIVO

Los objetivos de los procedimientos de auditoría

relativos a inmuebles, maquinaria y equipo son

los siguientes:

• Comprobar que existan y estén en uso

• Verificar que sean propiedad de la empresa

• Verificar su adecuada valuación

OBJETIVO

• Comprobar que el cómputo de la depreciación

se haya hecho de acuerdo con métodos

aceptados y bases razonables.

• Comprobar su adecuada presentación y

revelación en los estados financieros.

PROCEDIMIENTOS DE AUDITORÍA

Planeación

Deberá efectuar la planeación adecuada para

alcanzar sus objetivos en la forma mas

eficiente, considerando los aspectos de

importancia relativa y riesgos de auditoría.

PROCEDIMIENTOS DE AUDITORÍA

En la planeación, el auditor debe obtener

información sobre las características de los

inmuebles, maquinaria y equipo, tales como,

método de actualización, método de

depreciación, etc.

PROCEDIMIENTOS DE AUDITORÍA

Revisión analítica

El auditor deberá aplicar, entre otros, los

siguientes procedimientos:

• Comparación de cifras a costos históricos y

actualizados con las de ejercicios anteriores.

PRUEBAS DE CUMPLIMIENTO

Generalmente el auditor desarrolla pruebas de

cumplimiento con objeto de tener una seguridad

razonable de que los procedimientos de control

interno en los que pretende confiar, existen y se

aplican eficazmente.

PRUEBAS SUSTANTIVAS

Propiedad

Para comprobar la propiedad, deberá

examinarse la documentación, escritura o título

de propiedad y la autorización que ampare las

adquisiciones y comprobación del cumplimiento

con las reglas que distingan las adiciones de los

gastos de conservación y reparación.

PRUEBAS SUSTANTIVAS

Existencia e integridad

a) Examen de las adquisiciones investigando si

representan activos nuevos o reposiciones,

comprobando, en su caso, que los bienes

substituidos hayan sido dados de baja

adecuadamente en la contabilidad.

b) Inspección física para comprobar que los

bienes registrados existan y estén en uso.

c) Comprobación de bienes en poder de

terceros.

PROPIEDADES, PLANTA Y EQUIPO

Para validar la información que la empresa

suministra, con respecto a la propiedad, planta y

equipo, se debe fijar un programa de auditoría

desarrollando los puntos que exigen las normas

de auditoría de general aceptación.

PROPIEDADES, PLANTA Y EQUIPO

El revisar y evaluar la solidez o debilidades del

sistema de Control Interno en el manejo de la

propiedad, planta y equipo son de vital

importancia para asegurar la correcta aplicación

de todas las pruebas previstas en el programa

de auditoría.

PROPIEDADES, PLANTA Y EQUIPO

Con base en dicha evaluación realizar las

pruebas de cumplimiento para así determinar la

extensión y oportunidad de los procedimientos

de auditoría aplicables de acuerdo a las

circunstancias.

PRUEBAS DE CUMPLIMIENTO

1. Verificar la existencia y aplicación de una

política para el manejo de la propiedad, planta y

equipo.

2. Determinar la eficiencia de la política para el

manejo de Propiedad, planta y equipo.

PRUEBAS DE CUMPLIMIENTO

3. Verificar que los soportes de la Propiedadplanta y equipo, se encuentren en orden y deacuerdo a las disposiciones legales.

4. Observar si los movimientos en las cuentasde activos fijos se registran adecuadamente.

5. Revisar que exista un completo sistema decontrol de los activos fijos, actualizado yadecuado a las condiciones de la compañía.

PRUEBAS DE CUMPLIMIENTO

6. Comprobar que las modificaciones en la

propiedad, planta y equipo sean correctamente

autorizadas

7. Realizar conteos físicos de la propiedad,

planta y equipo existentes periódicamente.

8. Verificar que los activos fijos estén

adecuadamente asegurados.

PRUEBAS DE CUMPLIMIENTO

9. Comprobar que el estado de los activos fijos

sea el óptimo y que las medidas de seguridad

se apliquen correctamente.

10. Verificar que los ajustes a los activos por

concepto de inflación y depreciación sean

calculados y registrados adecuada y

oportunamente.

PRUEBAS DE CUMPLIMIENTO

11. Confirmar que las condiciones de

conservación de los activos sean las óptimas.

12. Verificar la existencia de un manual de

funciones del personal encargado del manejo

de Propiedad, planta y equipo. Al igual que el

conocimiento y cumplimiento de este por parte

de los empleados.

PRUEBAS SUSTANTIVAS

1. Determinar si las adiciones son partidas

propiamente capitalizables y representan costos

reales de los activos físicamente instalados o

construidos.

2. Comprobar las bases para la valuación de las

cuentas de activo fijo.

PRUEBAS SUSTANTIVAS

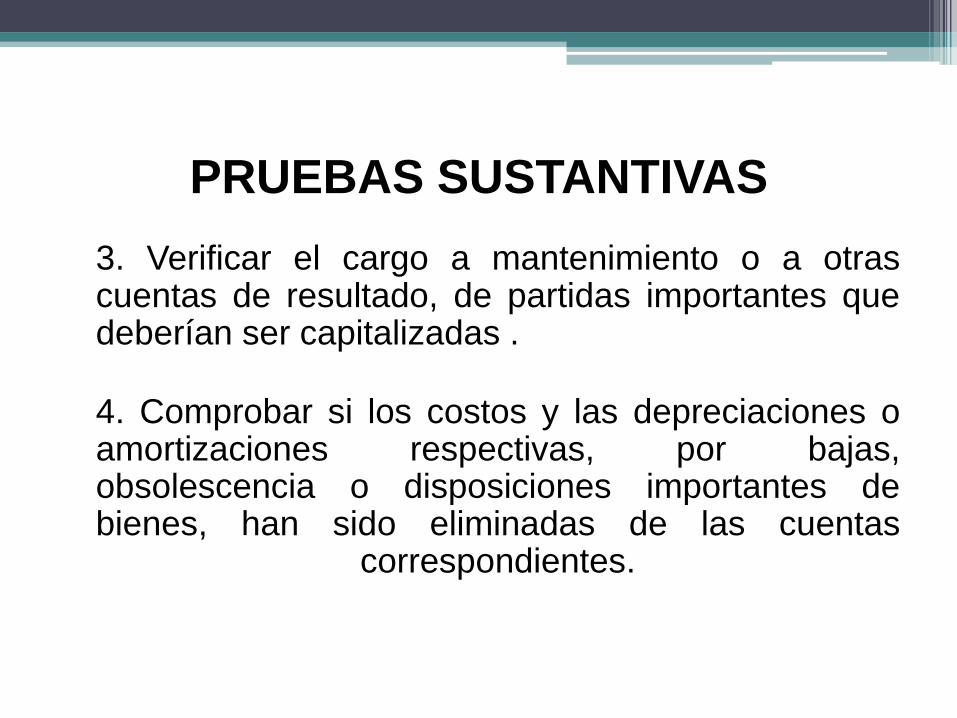

3. Verificar el cargo a mantenimiento o a otrascuentas de resultado, de partidas importantes quedeberían ser capitalizadas .

4. Comprobar si los costos y las depreciaciones oamortizaciones respectivas, por bajas,obsolescencia o disposiciones importantes debienes, han sido eliminadas de las cuentas

correspondientes.

PRUEBAS SUSTANTIVAS

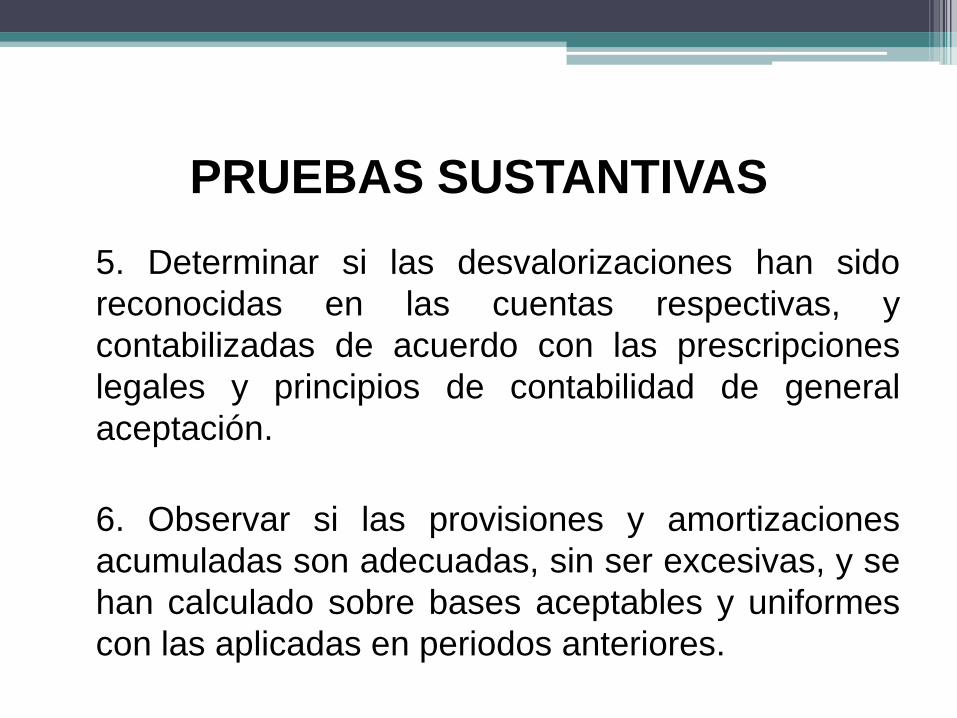

5. Determinar si las desvalorizaciones han sido

reconocidas en las cuentas respectivas, y

contabilizadas de acuerdo con las prescripciones

legales y principios de contabilidad de general

aceptación.

6. Observar si las provisiones y amortizaciones

acumuladas son adecuadas, sin ser excesivas, y se

han calculado sobre bases aceptables y uniformes

con las aplicadas en periodos anteriores.

PRUEBAS SUSTANTIVAS

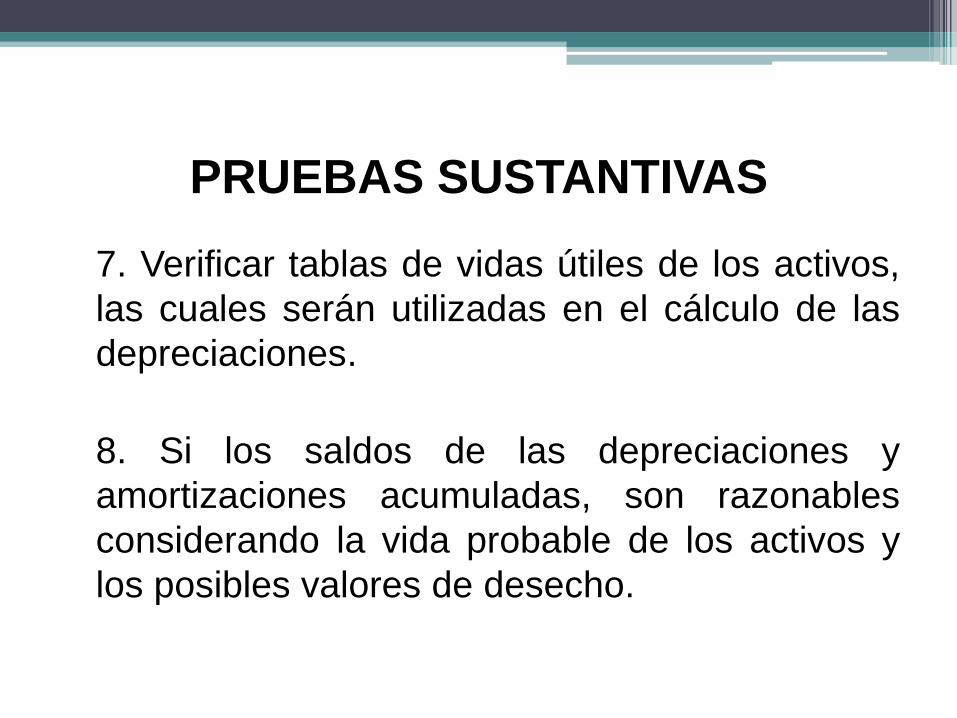

7. Verificar tablas de vidas útiles de los activos,

las cuales serán utilizadas en el cálculo de las

depreciaciones.

8. Si los saldos de las depreciaciones y

amortizaciones acumuladas, son razonables

considerando la vida probable de los activos y

los posibles valores de desecho.

PRUEBAS SUSTANTIVAS

9. Verificar que la cuenta de construcciones en

proceso no contenga cargos por reparaciones y

mantenimiento.

10. Verificar si las autorizaciones para la

adquisición de elementos nuevos indican las

unidades que van a ser reemplazadas, de

acuerdo a las correspondientes cotizaciones.

AUDITORÍA DE PASIVOSBOLETÍN 5170

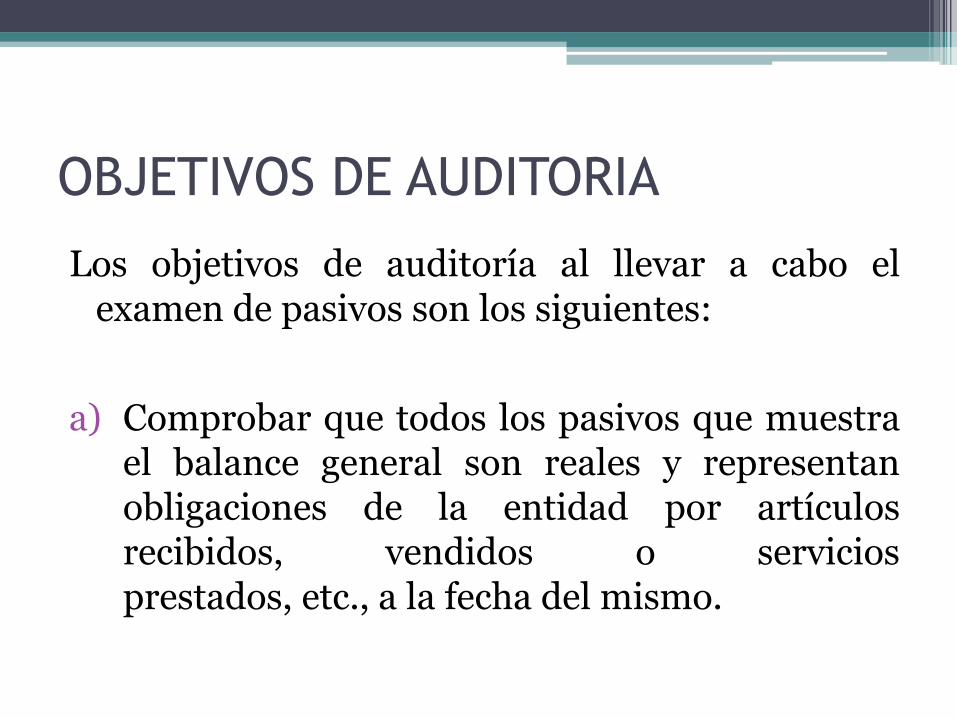

OBJETIVOS DE AUDITORIA

Los objetivos de auditoría al llevar a cabo elexamen de pasivos son los siguientes:

a) Comprobar que todos los pasivos que muestrael balance general son reales y representanobligaciones de la entidad por artículosrecibidos, vendidos o serviciosprestados, etc., a la fecha del mismo.

b) Verificar que se incluyan todos los pasivos acargo de la entidad por los importes que seadeuden a la fecha del balance general.

c) Comprobar que los pasivos estánadecuadamente clasificados, descritos yrevelados en los estados financieros, incluyendosus notas, de acuerdo a las NIF.

CONTROL INTERNO

Algunos aspectos a considerarse en larevisión, estudio y evaluación de la efectividaddel control interno sobre los pasivos son:

a) Segregación adecuada de las funciones deautorización, compra, recepción, enajenación,verificación de documentación, registro y pago.

b) Autorización a diferentes niveles para contraerpasivos y garantizarlos.

c) Uso y control efectivo de órdenes de compra ynotas de recepción prenumeradas para todogasto y compra.

d) Revisión de facturas, precios y cálculos y cotejocontra las órdenes de compra y notas derecepción.

e) Determinación del monto de los pasivos porconcepto de impuestos.

PROCEDIMIENTOS DE AUDITORÍA

PLANEACIÓN

El auditor debe efectuar una planeación adecuadapara alcanzar totalmente sus objetivos en laforma más eficiente posible, considerandosiempre los aspectos de importancia relativa yriesgo de auditoría.

En la planeación, el auditor debe obtenerinformación sobre las características de lospasivos, tales como vencimientos, tasas deinterés, moneda en la que fue contado,descuentos por volúmenes de compra, etc., y ensu caso, determinar las posibles limitaciones quepueden afectar su trabajo y opinión.

REVELACION ANALITICA

Algunos de los procedimientos de revisiónanalítica utilizados por el auditor son:

• Análisis de variaciones de un periodo a otro ycontra el presupuesto.

• Pruebas globales de impuestos, interesesdevengados no pagos, regalías, comisiones, etc.,con objeto de verificar el pasivo correspondiente.

• Comparación del número de días de crédito conla cifra equivalente del año anterior, con objetode identificar problemas potenciales en elcumplimiento de los vencimientos de lospasivos.

• Comparación de la lista de proveedores de unperiodo a otro con objeto de identificar si existencambios importantes.

PRUEVAS SUSTANTIVAS

Los procedimientos que ayudan al auditor aobtener evidencia suficiente y competenterespecto a las aseveraciones de los estadosfinancieros son:

• Pagos posteriores.- Examen de ladocumentación de los pasivos pagados conposterioridad a la fecha del balance.

• Confirmación.- Obtención de comunicaciónescrita de instituciones que hayan otorgadocréditos, deproveedores, acreedores, afiliadas, abogados, etc.

• Examen de documentación.- Inspección de ladocumentación que compruebe las obligacionesy deudas contraídas.

• Investigación en busca de posibles pasivos noregistrados.- Examen de las transaccionesregistradas de la fecha del balance general a lafecha del dictamen, de documentación pendientede riesgo, etc.

• Verificación de cálculos y pruebas globales.-Revisión de las bases para el registro de lospasivos acumulados y de su cálculo y estimacióndel saldo probable de una cuenta en base ainformación conocida.

PRESENTACION Y REVELACIÓN

Cerciorarse de que existe presentación y revelación adecuada de los pasivos en los estados financieros, tomando en cuenta, entre otros, los siguientes aspectos:

• Que el pasivo esté clasificado de acuerdo con su fecha de liquidación o vencimiento en corto o largo plazo.

• Que los pasivos que representen financiamientos bancarios a corto plazo se presenten por separado.

• Que en caso de que existan pasivos de importancia en moneda extranjera, se revele esta situación, indicando de qué moneda se trata.

• Que se informe acerca de las restricciones que en algunos contratos de crédito se imponen al deudor.

• Que en el cuerpo del balance general o en una nota a los estados financieros se informe de las garantías, si las hubiese, de cualquier pasivo.

• Que en el caso de pasivo a largo plazo éste se muestre con tanto detalles como sean necesarios, describiendo la naturaleza de cada uno de los préstamos o financiamientos que lo formen, vencimiento, las tasas de interés, y las garantías o gravámenes respectivos.