Download - 2 Clase Objeto

OBJETO DEL IVAOBJETO DEL IVA

IMPUESTOS II IMPUESTOS II

20142014

11

NORMATIVANORMATIVA

Ley: 1, 2, 3, 4Ley: 1, 2, 3, 4

DR: 0.1, 1, 1.1, 1.2, 2, 3, 4, 5, 6DR: 0.1, 1, 1.1, 1.2, 2, 3, 4, 5, 6

22

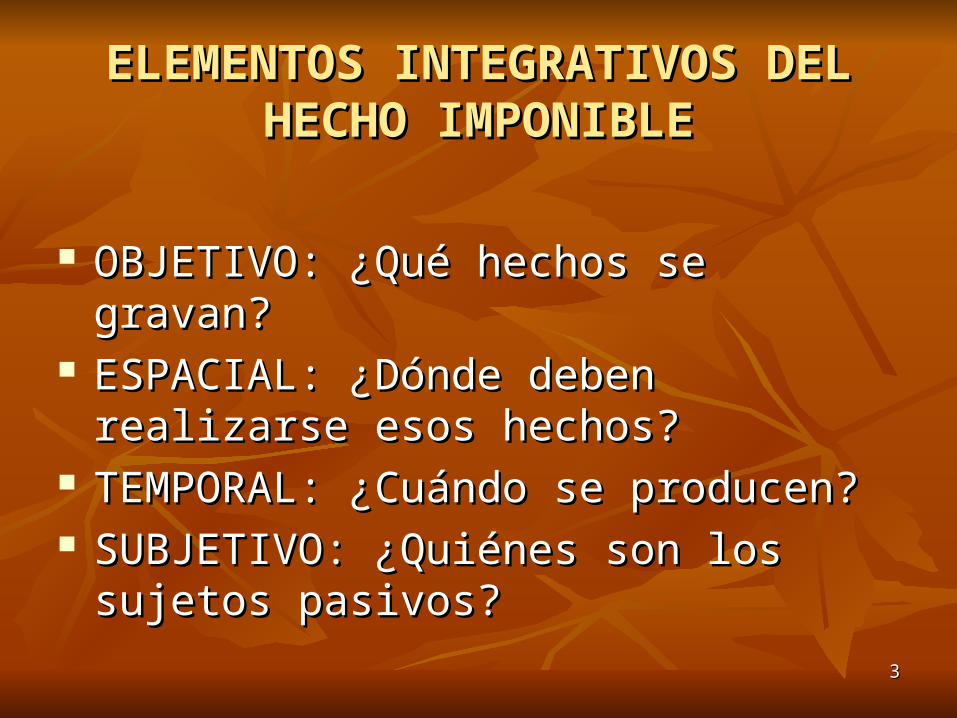

ELEMENTOS INTEGRATIVOS DEL ELEMENTOS INTEGRATIVOS DEL HECHO IMPONIBLEHECHO IMPONIBLE

OBJETIVO: ¿Qué hechos se gravan?OBJETIVO: ¿Qué hechos se gravan? ESPACIAL: ¿Dónde deben realizarse esos ESPACIAL: ¿Dónde deben realizarse esos

hechos?hechos? TEMPORAL: ¿Cuándo se producen?TEMPORAL: ¿Cuándo se producen? SUBJETIVO: ¿Quiénes son los sujetos SUBJETIVO: ¿Quiénes son los sujetos

pasivos?pasivos?

33

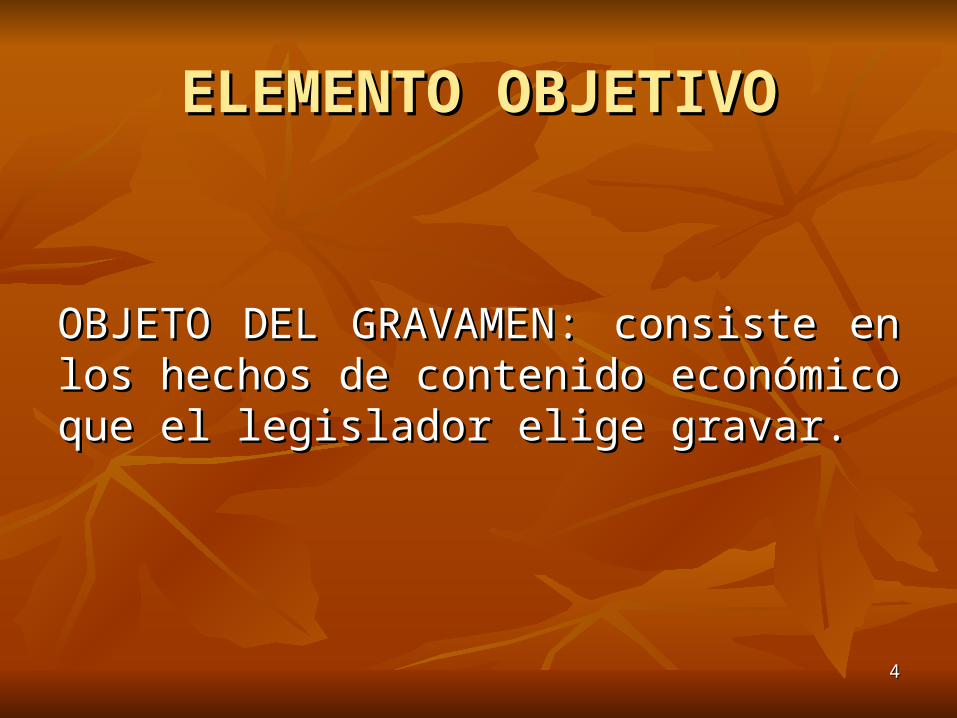

ELEMENTO OBJETIVOELEMENTO OBJETIVO

OBJETO DEL GRAVAMEN: consiste en los OBJETO DEL GRAVAMEN: consiste en los hechos de contenido económico que el legislador hechos de contenido económico que el legislador elige gravar. elige gravar.

44

ELEMENTO OBJETIVOELEMENTO OBJETIVO

ART. 1 de la Ley de IVA define cuáles son los HI ART. 1 de la Ley de IVA define cuáles son los HI alcanzados con el gravamen y los detalla en cuatro alcanzados con el gravamen y los detalla en cuatro incisos:incisos:

VENTA DE COSAS MUEBLESVENTA DE COSAS MUEBLESOBRAS, LOCACIONES Y PRESTACIONES DE OBRAS, LOCACIONES Y PRESTACIONES DE SERVICIOSSERVICIOSIMPORTACIONES DEFINITIVAS DE COSAS MUEBLESIMPORTACIONES DEFINITIVAS DE COSAS MUEBLESPRESTACIONES DEL ART. 3˚ e) REALIZADAS EN EL PRESTACIONES DEL ART. 3˚ e) REALIZADAS EN EL EXTERIOR Y UTILIZADAS O EXPLOTADAS EN EL EXTERIOR Y UTILIZADAS O EXPLOTADAS EN EL PAÍS (IMPORTACIÓN DE SERVICIOS)PAÍS (IMPORTACIÓN DE SERVICIOS)

55

VENTA DE COSAS MUEBLESVENTA DE COSAS MUEBLES

Establécese en todo el territorio de la Nación un Establécese en todo el territorio de la Nación un impuesto que se aplicará sobre:impuesto que se aplicará sobre:

Art. 1 inc. a): Las ventas de cosas muebles Art. 1 inc. a): Las ventas de cosas muebles situadas o situadas o colocadas en el territorio del país efectuadas por los colocadas en el territorio del país efectuadas por los sujetos indicados en los incisos a), b), d), e) y f) del sujetos indicados en los incisos a), b), d), e) y f) del artículo 4artículo 4, con las previsiones señaladas en el tercer , con las previsiones señaladas en el tercer

párrafo de dicho artículopárrafo de dicho artículo..

66

DEFINICIÓN DE VENTA: ART. 2 LDEFINICIÓN DE VENTA: ART. 2 L

Principio de autonomía del Derecho TributarioPrincipio de autonomía del Derecho Tributario

Permite que el legislador utilice definiciones que no Permite que el legislador utilice definiciones que no siempre coinciden con las dadas por el derecho siempre coinciden con las dadas por el derecho privadoprivado

Cuando no hay una definición propia, se utilizan los Cuando no hay una definición propia, se utilizan los conceptos del derecho privadoconceptos del derecho privado

77

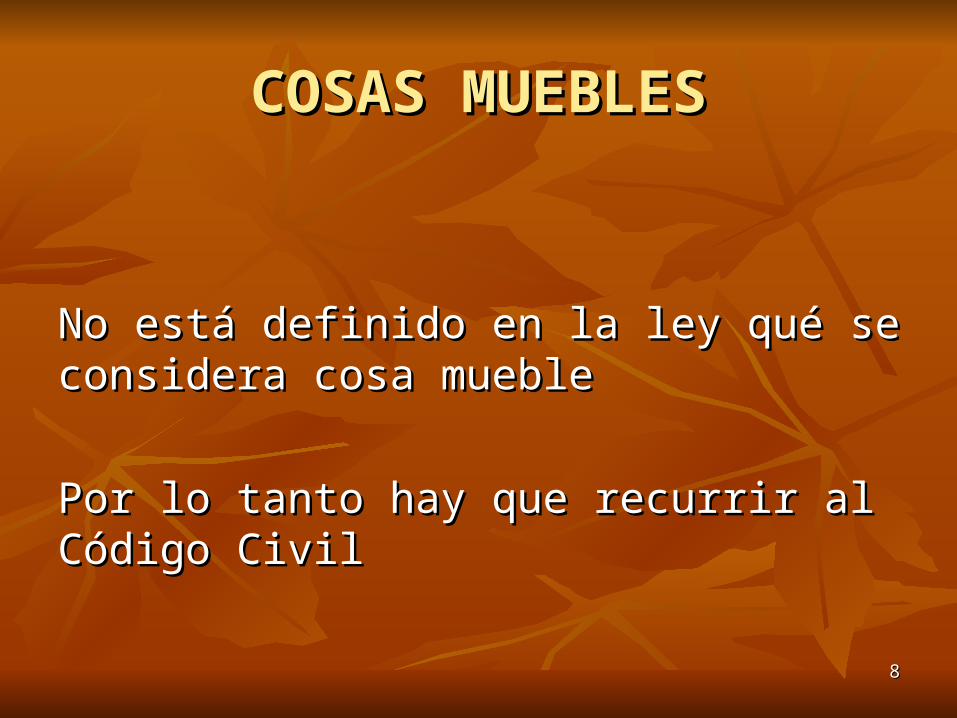

COSAS MUEBLESCOSAS MUEBLES

No está definido en la ley qué se considera cosa No está definido en la ley qué se considera cosa mueblemueble

Por lo tanto hay que recurrir al Código CivilPor lo tanto hay que recurrir al Código Civil

88

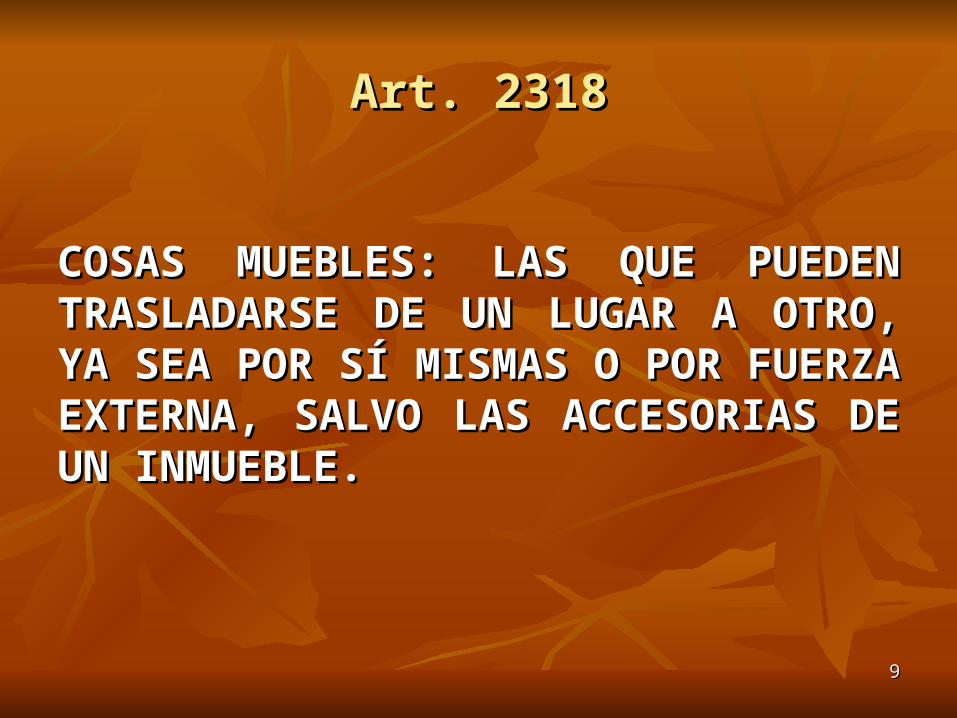

Art. 2318Art. 2318

COSAS MUEBLES: LAS QUE PUEDEN COSAS MUEBLES: LAS QUE PUEDEN TRASLADARSE DE UN LUGAR A OTRO, TRASLADARSE DE UN LUGAR A OTRO, YA SEA POR SÍ MISMAS O POR FUERZA YA SEA POR SÍ MISMAS O POR FUERZA EXTERNA, SALVO LAS ACCESORIAS DE EXTERNA, SALVO LAS ACCESORIAS DE UN INMUEBLE.UN INMUEBLE.

99

Ley IVA: art. 2Ley IVA: art. 2

Contiene tres incisos en los cuales Contiene tres incisos en los cuales proporciona definiciones y asimila distintas proporciona definiciones y asimila distintas situaciones a ventas de cosas mueblessituaciones a ventas de cosas muebles

1010

Ley IVA: art. 2Ley IVA: art. 2

a) VENTAS PROPIAMENTE DICHASa) VENTAS PROPIAMENTE DICHAS

b) AUTOCONSUMOSb) AUTOCONSUMOS

c) OPERACIONES DE INTERMEDIARIOS c) OPERACIONES DE INTERMEDIARIOS QUE ACTÚAN A NOMBRE PROPIOQUE ACTÚAN A NOMBRE PROPIO

1111

Art. 2 inc. a)Art. 2 inc. a)

2.a) Transferencia 2.a) Transferencia a título onerosoa título oneroso de una cosa de una cosa mueble entre personas físicas e ideales, suc. indiv. mueble entre personas físicas e ideales, suc. indiv. y demás entes y demás entes que importe transmisión de que importe transmisión de dominiodominio VENTAS POR ASIMILACIÓNVENTAS POR ASIMILACIÓN2.a)1 La incorporación de bienes de propia producción 2.a)1 La incorporación de bienes de propia producción a servicios exentos o no gravadosa servicios exentos o no gravados

2.a)2 La enajenación de bienes de cambio adheridos al 2.a)2 La enajenación de bienes de cambio adheridos al suelo al momento de la ventasuelo al momento de la venta

1212

2. a) VENTAS DE COSAS 2. a) VENTAS DE COSAS MUEBLESMUEBLES

La ley incluye a título enunciativo una serie de La ley incluye a título enunciativo una serie de actos que, en sí mismos, no constituyen actos que, en sí mismos, no constituyen contratos de compra-venta pero que la ley los contratos de compra-venta pero que la ley los asimila a tales. Por ejemplo menciona la asimila a tales. Por ejemplo menciona la permuta, dación en pago, adjudicación por permuta, dación en pago, adjudicación por disolución de sociedades, aporte a sociedades, disolución de sociedades, aporte a sociedades, ventas y subastas judiciales y remata diciendo ventas y subastas judiciales y remata diciendo “cualquier otro acto que conduzca al mismo fin”“cualquier otro acto que conduzca al mismo fin”

1313

2. a) VENTAS DE COSAS 2. a) VENTAS DE COSAS MUEBLESMUEBLES

¿CUÁL FIN?: LA TRANSMISIÓN DE ¿CUÁL FIN?: LA TRANSMISIÓN DE DOMINIO A TÍTULO ONEROSODOMINIO A TÍTULO ONEROSO

EXCLUYE EXPRESAMENTE: LA EXCLUYE EXPRESAMENTE: LA EXPROPIACIÓN: Venta forzosa fundada en leyEXPROPIACIÓN: Venta forzosa fundada en ley

1414

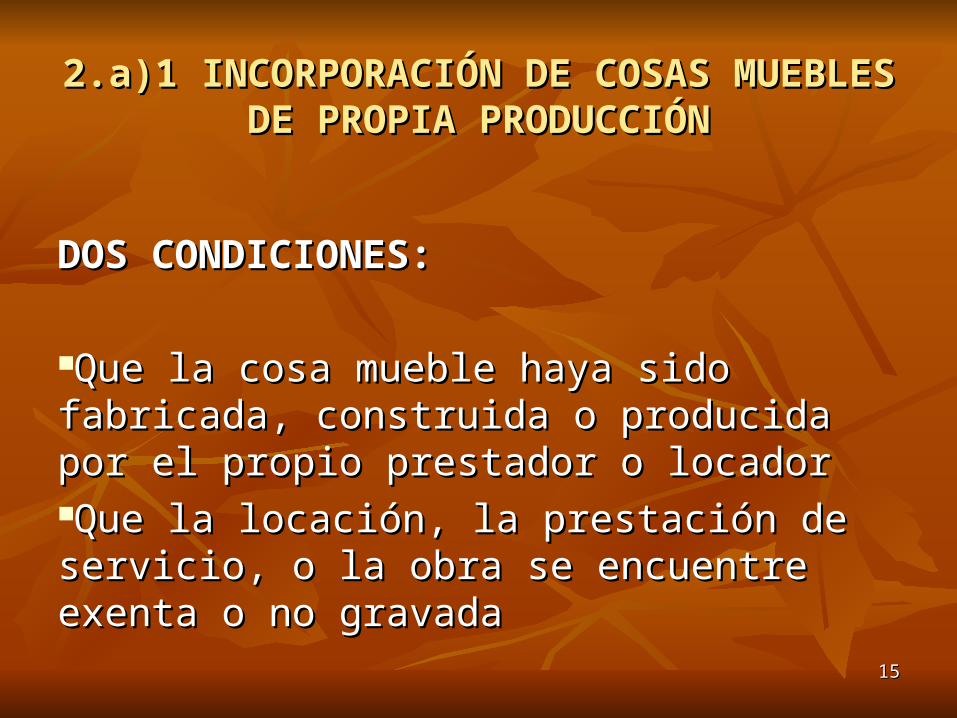

2.a)1 INCORPORACIÓN DE COSAS MUEBLES 2.a)1 INCORPORACIÓN DE COSAS MUEBLES DE PROPIA PRODUCCIÓNDE PROPIA PRODUCCIÓN

DOS CONDICIONES:DOS CONDICIONES:

Que la cosa mueble haya sido fabricada, Que la cosa mueble haya sido fabricada, construida o producida por el propio prestador o construida o producida por el propio prestador o locadorlocadorQue la locación, la prestación de servicio, o la Que la locación, la prestación de servicio, o la obra se encuentre exenta o no gravadaobra se encuentre exenta o no gravada

1515

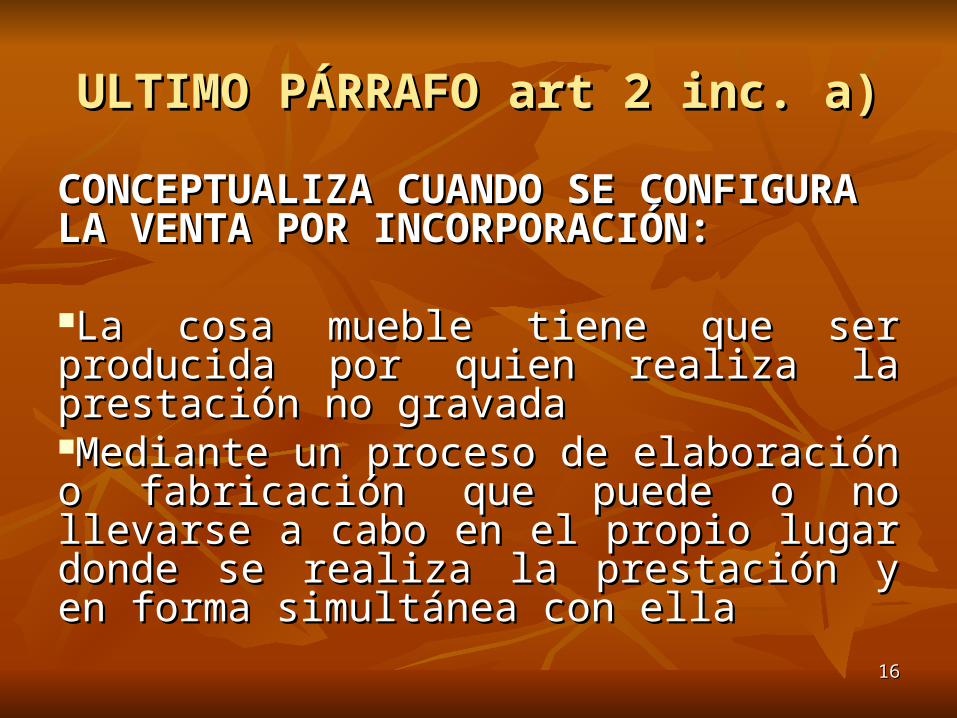

ULTIMO PÁRRAFO art 2 inc. a)ULTIMO PÁRRAFO art 2 inc. a)

CONCEPTUALIZA CUANDO SE CONCEPTUALIZA CUANDO SE CONFIGURA LA VENTA POR CONFIGURA LA VENTA POR INCORPORACIÓN:INCORPORACIÓN:

La cosa mueble tiene que ser producida por La cosa mueble tiene que ser producida por quien realiza la prestación no gravadaquien realiza la prestación no gravadaMediante un proceso de elaboración o Mediante un proceso de elaboración o fabricación que puede o no llevarse a cabo en el fabricación que puede o no llevarse a cabo en el propio lugar donde se realiza la prestación y en propio lugar donde se realiza la prestación y en forma simultánea con ellaforma simultánea con ella

1616

L 2.a) 2 ENAJENACIÓN DE BIENES L 2.a) 2 ENAJENACIÓN DE BIENES ADHERIDOS AL SUELOADHERIDOS AL SUELO

Considera venta siempre que:Considera venta siempre que:

Estén adheridos al suelo al momento de la Estén adheridos al suelo al momento de la ventaventaPuedan ser separados del suelo en un momento Puedan ser separados del suelo en un momento posteriorposteriorSean bienes de cambioSean bienes de cambio

1717

EXCLUSIONESEXCLUSIONES

NO SE CONSIDERAN VTAS: NO SE CONSIDERAN VTAS:

TRANSFERENCIAS DE COSAS MUEBLES EN TRANSFERENCIAS DE COSAS MUEBLES EN EL MARCO DE REORGANIZACIONES EL MARCO DE REORGANIZACIONES EMPRESARIAS COMPRENDIDAS EN ART. 77 EMPRESARIAS COMPRENDIDAS EN ART. 77 LIGLIGTRANSFERENCIAS DE COSAS MUEBLES A TRANSFERENCIAS DE COSAS MUEBLES A FAVOR DE DESCENDIENTES Y/O CONYUGES FAVOR DE DESCENDIENTES Y/O CONYUGES (siempre que cedente y cesionarios sean responsables (siempre que cedente y cesionarios sean responsables inscriptos)inscriptos)

1818

L 2.b) AUTOCONSUMOSL 2.b) AUTOCONSUMOS

Se tratan como si fueran ventas Se tratan como si fueran ventas los retiros los retiros que efectúa el titular de una empresa para que efectúa el titular de una empresa para uso o consumo personaluso o consumo personal

1919

L 2.c) INTERMEDIARIOSL 2.c) INTERMEDIARIOS

Se tratan como ventas las operaciones de los Se tratan como ventas las operaciones de los comisionistas, consignatarios u otros que vendan comisionistas, consignatarios u otros que vendan o compren cosas muebles en nombre propio pero o compren cosas muebles en nombre propio pero por cuenta de tercerospor cuenta de terceros

Se trata de una ficción legal por cuanto no hay Se trata de una ficción legal por cuanto no hay verdadera transferencia de dominio entre verdadera transferencia de dominio entre comitente y consignatariocomitente y consignatario

2020

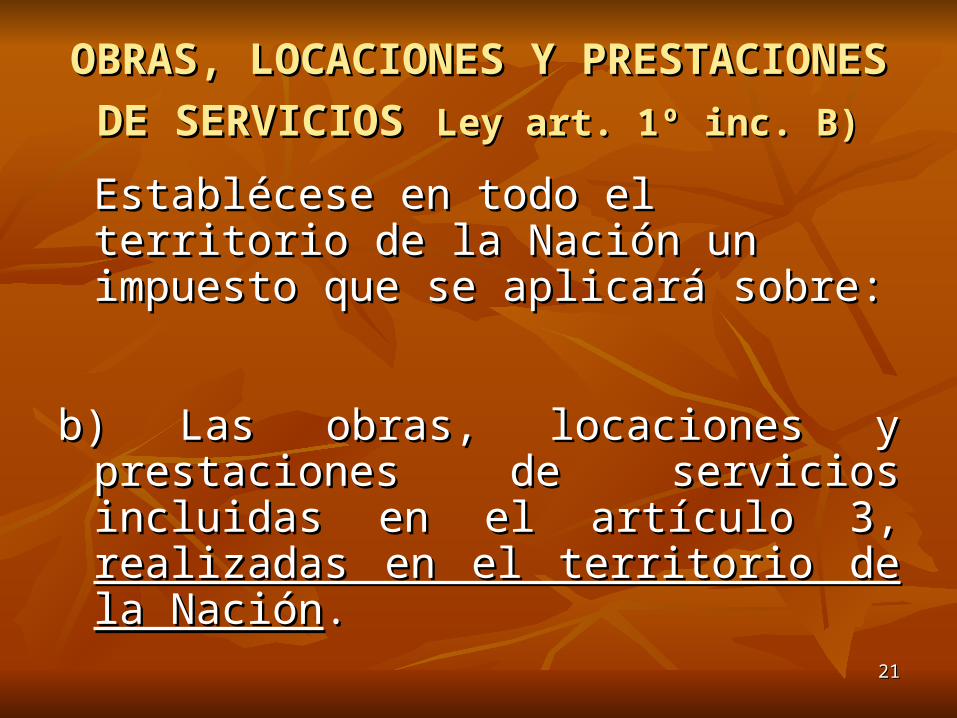

OBRAS, LOCACIONES Y PRESTACIONES OBRAS, LOCACIONES Y PRESTACIONES

DE SERVICIOSDE SERVICIOS Ley art. 1º inc. B)Ley art. 1º inc. B)

Establécese en todo el territorio de la Nación Establécese en todo el territorio de la Nación un impuesto que se aplicará sobre:un impuesto que se aplicará sobre:

b) Las obras, locaciones y prestaciones de b) Las obras, locaciones y prestaciones de servicios incluidas en el artículo 3, servicios incluidas en el artículo 3, realizadas realizadas en el territorio de la Naciónen el territorio de la Nación. .

2121

Elementos distintivosElementos distintivos

TERRITORIALIDADTERRITORIALIDAD

REMISIÓN ART. 3˚ L: REMISIÓN ART. 3˚ L: 3 a) Trabajos sobre inmueble ajeno3 a) Trabajos sobre inmueble ajeno 3 b) Obras sobre inmueble propio3 b) Obras sobre inmueble propio 3 c) Locación de obra3 c) Locación de obra 3 d) Locación de servicios3 d) Locación de servicios 3 e) Prestaciones de servicios: 20 primeros puntos3 e) Prestaciones de servicios: 20 primeros puntos 3 e) Prestaciones de servicios: punto 213 e) Prestaciones de servicios: punto 21

2222

ART. 1493 DEL C˚ CIVILART. 1493 DEL C˚ CIVIL

““Habrá locación, cuando dos partes se Habrá locación, cuando dos partes se obliguen recíprocamente, la una obliguen recíprocamente, la una conceder el conceder el uso o goce de una cosauso o goce de una cosa, o , o ejecutar una obraejecutar una obra, o , o prestar un servicioprestar un servicio; la otra ; la otra a pagar por este uso, a pagar por este uso, goce, obra o servicio un precio determinado en goce, obra o servicio un precio determinado en dinerodinero. El que paga el precio, se llama en este . El que paga el precio, se llama en este Código Código locatario, arrendatario o inquilinolocatario, arrendatario o inquilino y el y el que lo recibe que lo recibe locador o arrendadorlocador o arrendador. El precio . El precio se llama arrendamiento o alquiler”se llama arrendamiento o alquiler”

2323

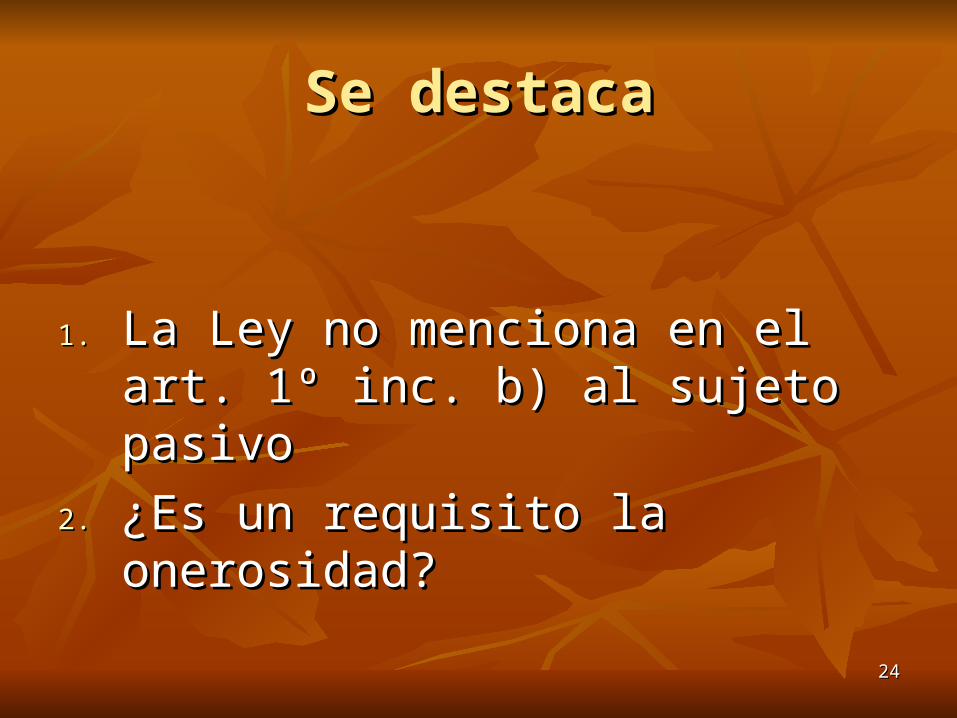

Se destacaSe destaca

1.1. La Ley no menciona en el art. 1º inc. b) La Ley no menciona en el art. 1º inc. b) al sujeto pasivoal sujeto pasivo

2.2. ¿Es un requisito la onerosidad?¿Es un requisito la onerosidad?

2424

Situaciones especialesSituaciones especiales

““En el caso de las telecomunicaciones internacionales se En el caso de las telecomunicaciones internacionales se las entenderá realizadas en el país las entenderá realizadas en el país en la medida en que su en la medida en que su retribución sea atribuible a la empresa ubicada en él”retribución sea atribuible a la empresa ubicada en él”..

Interesa dónde está el prestadorInteresa dónde está el prestador Quién recibe la retribuciónQuién recibe la retribución

2525

Situaciones especialesSituaciones especiales

““En los casos previstos en el inciso e) del artículo 3, En los casos previstos en el inciso e) del artículo 3, no se consideran realizadas en el territorio de la no se consideran realizadas en el territorio de la NaciónNación aquellas prestaciones efectuadas en el país aquellas prestaciones efectuadas en el país cuya utilización o explotación efectiva se lleve a cabo cuya utilización o explotación efectiva se lleve a cabo en el exterioren el exterior”.”.

Exclusión de objeto por considerar que no se los Exclusión de objeto por considerar que no se los presta en el paíspresta en el país

2626

Problemas de aplicaciónProblemas de aplicación

¿CUÁL SERÍA LA SOLUCIÓN EN EL CASO DE UNA ¿CUÁL SERÍA LA SOLUCIÓN EN EL CASO DE UNA EMPRESA EXTRANJERA QUE CONTRATA LOS EMPRESA EXTRANJERA QUE CONTRATA LOS SERVICIOS DE UNA CONSULTORA ARGENTINA SERVICIOS DE UNA CONSULTORA ARGENTINA PARA QUE PRODUZCA UN INFORME SOBRE LAS PARA QUE PRODUZCA UN INFORME SOBRE LAS POSIBILIDADES DE INVERTIR EN EL PAÍS?POSIBILIDADES DE INVERTIR EN EL PAÍS?

¿DÓNDE SE UTILIZA O EXPLOTA EL ¿DÓNDE SE UTILIZA O EXPLOTA EL SERVICIO? SERVICIO?

¿DÓNDE SE TOMA LA DECISIÓN?¿DÓNDE SE TOMA LA DECISIÓN?

2727

HECHOS IMPONIBLES DESCRITOS EN HECHOS IMPONIBLES DESCRITOS EN EL ART.3˚EL ART.3˚

Art. 3˚ a): TRABAJOS SOBRE INMUEBLE AJENOArt. 3˚ a): TRABAJOS SOBRE INMUEBLE AJENO

Se encuentran alcanzadas por el impuesto…Se encuentran alcanzadas por el impuesto…a) Los trabajos realizados a) Los trabajos realizados directamente o a través de directamente o a través de

terceros sobre inmueble ajenoterceros sobre inmueble ajeno, entendiéndose como , entendiéndose como tales tales las construcciones de cualquier naturaleza, las las construcciones de cualquier naturaleza, las instalacionesinstalaciones –civiles, comerciales o industriales-, –civiles, comerciales o industriales-, las las reparacionesreparaciones y y los trabajos de mantenimiento y los trabajos de mantenimiento y conservaciónconservación. La instalación de viviendas . La instalación de viviendas prefabricadas se equipara a trabajos de construcción;prefabricadas se equipara a trabajos de construcción;

2828

TRABAJOS SOBRE INMUEBLE AJENOTRABAJOS SOBRE INMUEBLE AJENO

REALIZADOS EN FORMA DIRECTA O A REALIZADOS EN FORMA DIRECTA O A TRAVÉS DE TERCEROS CONTRATADOS.TRAVÉS DE TERCEROS CONTRATADOS.

INCLUYE:INCLUYE: ConstruccionesConstrucciones InstalacionesInstalaciones ReparacionesReparaciones Mantenimiento y conservaciónMantenimiento y conservación Instalación de viviendas prefabricadasInstalación de viviendas prefabricadas

2929

HECHOS IMPONIBLES DESCRITOS EN HECHOS IMPONIBLES DESCRITOS EN EL ART.3˚EL ART.3˚

Art. 3˚ b): OBRAS SOBRE INMUEBLE Art. 3˚ b): OBRAS SOBRE INMUEBLE PROPIOPROPIO::

Se encuentran alcanzadas por el impuesto...Se encuentran alcanzadas por el impuesto...

b) Las obras efectuadas directamente o a través b) Las obras efectuadas directamente o a través de terceros sobre inmueble propiode terceros sobre inmueble propio

3030

OBRAS SOBRE INMUEBLE PROPIOOBRAS SOBRE INMUEBLE PROPIO

Obra es la construcción que se añade a un terreno o a Obra es la construcción que se añade a un terreno o a una obra preexistenteuna obra preexistente

DR art. 4º aclara que sólo es obra la construcción DR art. 4º aclara que sólo es obra la construcción sujeta a denuncia, autorización o aprobación por sujeta a denuncia, autorización o aprobación por autoridad competenteautoridad competente

El terreno, como así también toda construcción El terreno, como así también toda construcción preexistente, queda fuera del objetopreexistente, queda fuera del objeto

Requisito subjetivo del art. 4º d): deben ser hechas Requisito subjetivo del art. 4º d): deben ser hechas por empresas que persigan un lucro con la ejecución por empresas que persigan un lucro con la ejecución y venta de la obra: EMPRESAS y venta de la obra: EMPRESAS CONSTRUCTORAS.CONSTRUCTORAS.

3131

HECHOS IMPONIBLES DESCRITOS EN HECHOS IMPONIBLES DESCRITOS EN EL ART.3˚EL ART.3˚

Art. 3˚ c): LOCACIÓN DE OBRA POR ENCARGOArt. 3˚ c): LOCACIÓN DE OBRA POR ENCARGO

Se encuentran alcanzadas por el impuesto…Se encuentran alcanzadas por el impuesto…c) La elaboración, construcción o fabricación de una c) La elaboración, construcción o fabricación de una

cosa mueble –aún cuando adquiera el carácter de cosa mueble –aún cuando adquiera el carácter de inmueble por accesión- por encargo de un tercero, inmueble por accesión- por encargo de un tercero, son o sin aporte de materias primas, ya sea que la son o sin aporte de materias primas, ya sea que la misma suponga la obtención del producto final o misma suponga la obtención del producto final o simplemente constituya una etapa en su elaboración, simplemente constituya una etapa en su elaboración, construcción, fabricación o puesta en condiciones de construcción, fabricación o puesta en condiciones de utilización.utilización...

3232

LOCACIÓN DE OBRA POR ENCARGOLOCACIÓN DE OBRA POR ENCARGO

Comprende la elaboración de una cosa mueble Comprende la elaboración de una cosa mueble por encargo de un terceropor encargo de un tercero

El tercero puede aportar o no materias primasEl tercero puede aportar o no materias primas La cosa fabricada por encargo puede La cosa fabricada por encargo puede

convertirse en inmueble por accesiónconvertirse en inmueble por accesión La elaboración por encargo puede ser sólo una La elaboración por encargo puede ser sólo una

etapa en la obtención del producto finaletapa en la obtención del producto final

3333

EXCLUSIÓN DEL 2˚ PÁRRAFOEXCLUSIÓN DEL 2˚ PÁRRAFO

““Lo dispuesto en este inciso no será de Lo dispuesto en este inciso no será de aplicación en los casos en que la obligación del aplicación en los casos en que la obligación del locador sea la prestación de un servicio no locador sea la prestación de un servicio no gravado que se concreta a través de la entrega de gravado que se concreta a través de la entrega de una cosa mueble que simplemente constituya el una cosa mueble que simplemente constituya el soporte material de dicha prestación. El decreto soporte material de dicha prestación. El decreto reglamentario establecerá las condiciones para la reglamentario establecerá las condiciones para la procedencia de esta exclusión”procedencia de esta exclusión”

3434

EXCLUSIÓN DEL 2˚ PÁRRAFOEXCLUSIÓN DEL 2˚ PÁRRAFO

Exige:Exige: Prestación de un servicio no gravado Prestación de un servicio no gravado Que se concreta mediante la entrega de una Que se concreta mediante la entrega de una

cosa mueblecosa mueble Que sólo constituye el soporte material de la Que sólo constituye el soporte material de la

prestaciónprestación DR art. 6˚ establece las condiciones: DR art. 6˚ establece las condiciones:

Conjunción, vinculación y soporte material Conjunción, vinculación y soporte material

3535

HECHOS IMPONIBLES DESCRITOS EN HECHOS IMPONIBLES DESCRITOS EN EL ART.3˚EL ART.3˚

Art. 3˚ d): OBTENCIÓN DE BIENES DE LA Art. 3˚ d): OBTENCIÓN DE BIENES DE LA NATURALEZA POR ENCARGO DE NATURALEZA POR ENCARGO DE TERCEROSTERCEROS

•BIENES DE LA NATURALEZA: VEGETALES, ANIMALES Y MINERALES

•POR ENCARGO (EXCLUYE AL PROPIO PRODUCTOR)

3636