Guía sobre la utilización del material didáctico de esta asignatura,

• Cada diapositiva está construida con poco texto para que su proyección en clase resulte visible de forma cómoda a toda la audiencia. Esto también facilita su lectura y estudio sobre la pantalla, sin embargo conlleva que su impresión abarca un número amplio de hojas. Este se puede reducir imprimiendo dos o incluso cuatro diapositivas por hoja.de hojas. Este se puede reducir imprimiendo dos o incluso cuatro diapositivas por hoja.

• Para facilitar la comprensión del material ,los gráficos se repiten siempre que pueden servir de ilustración para la cuestión tratada. Estas repeticiones pueden omitirse a la hora de imprimir el material.

• Algunas cuestiones se tratan con un poco más de profundidad o detalle del que luego se ha visto en clase para que el alumno interesado pueda ampliar sus conocimientos.

TEMA 1.

La econometría de series temporales en la empresa.

Propiedades de las series temporales y contexto estadístico

series temporales y contexto estadístico para su estudio.

Tema preparado por A.Espasa con la inclusión de la conferencia de D.Fernado Alvarez.

Se agradece la colaboración de N. Carrasco en los temas 1.4 y 1.5

Objetivos del tema

- Mostrar al alumno la relevancia de losmétodos cuantitativos ,en general, y de losmodelos econométricos dinámicos, en particular,

modelos econométricos dinámicos, en particular,en la empresa y la necesidad que existe en ella depersonas que entenderlos y sepan (construirlos) yaplicarlos, insertándolos en el proceso de gestión,producción y dirección.

• - Introducir las principales características que muestran las series temporales de interés para una empresa:

• evolutividad en su nivel y• dependencia temporal.

• Presentar distintos ejemplos en los que el alumno pueda apreciar que la evolutividaden el nivel, que es la característica que tiende a perpetuarse hacia el futuro, es muy distinta de unas a otras variables dentro de la empresa y , en consecuencia, genera implicaciones diferentes.

• En este punto hay que destacar la importancia que tienen las rupturas de nivelimportancia que tienen las rupturas de nivelen variables de demanda, producción, precios, etc.

1.1.

•La econometría en la profesión económica.

•La econometría en la profesión económica. Los métodos cuantitativos en la empresa.

• Econometría :Analisis cuantitativo de los fenomenos economicos reales

• utilizando la teoria economica y las observaciones realeslas observaciones reales

• relacionando ambas mediante métodos de inferencia estadistica .

Haavelmo introduce la idea de que las variableseconómicas son variables aleatorias y

los modelos que las relacionan son modelosprobabilísticos.

La Econometría, por tanto, aúna la Teoría Económica,las Matemáticas y la Estadística.

En Haavelmo las observaciones de variables económicasson valores muestrales de variables aleatoriaspoblacionales.

Las posibles funciones de densidad condicionalesrelacionan variables entre sí a través de ciertas funcionesrelacionan variables entre sí a través de ciertas funcionesfjti.

Según Haavelmo, “la principal tarea de la TeoríaEconómica es realizar elecciones provechosas de lasformas f”. A partir de ellas se formulan los modeloseconométricos.

Modelos econometricos

• Las variables economicas pueden verse como variables aleatorias.

• Tales variables están ligadas por funciones de densidad conjuntas

• De las funciones anteriores se derivan funciones de densidad • De las funciones anteriores se derivan funciones de densidad condicionales

• Que permitan formular modelos econométricos.

• Si estos modelos están bien formulados y basados en la teoria económica podrá considerarse que tienen estructuras estables

• En cuyo caso pueden utilizarse para analizar la realidad.

Los modelos econométricos recogen relaciones establesentre variables.

Así, por ejemplo, las exportaciones de undeterminado producto de una empresa dependen

- de un indicador de renta o producción de los paísesclientes y

- de un indicador de los precios de dicha empresa enrelación a los precios de los competidores.relación a los precios de los competidores.

En la medida en que tales relaciones son ciertamenteestables – en el ejemplo anterior eso supone que laselasticidades de renta y precios son constantes o evolucionansegún estructuras estables – los modelos econométricospueden utilizarse para lo siguiente

(véase por ejemplo Espasa y Cancelo (1993) páginas 246 a 253):

1) Un análisis estructural, para entender cómo funcionala economía.

2) Un análisis predictivo, para estimar los valores futurosde las variables económicas.

3) Evaluación de nuevas observaciones.

4) Simular con fines de planificación distintas trayectorias4) Simular con fines de planificación distintas trayectoriasde las variables exógenas.

5) Simular con fines de control los valores óptimos devariables instrumentales con el fin de alcanzar intervalosdeseados en las variables endógenas.

análisis estructural

• Un ejemplo puede ser contrastar que en los modelos de ingresos por turismo en la Comunidad de Madrid

• la elasticidad de renta es en los turistas alemanes menor que en los franceses, mientras que en la menor que en los franceses, mientras que en la elasticidad, en valor absoluto, de precios relativos ocurre lo contrario.

• El resultado de este contraste debe influir en la estrategia de promoción europea del turismo por parte del gobierno regional de la Comunidad de Madrid.

análisis predictivo

• Un ejemplo puede ser estimar con información hasta diciembre de 2009 que la tasa española de inflación anual media del IPC en 2010 se situará en el 2,1% (±1,09 puntos porcentuales) mientras que en los mercados de bienes no alimenticios ni energéticos será de 0,0% (±0,56 puntos porcentuales) y en los será de 0,0% (±0,56 puntos porcentuales) y en los mercados de servicios de 2,4% (±0.43 puntos porcentuales).

• Esta diversidad prevista en la inflación plantea, por ejemplo, la cuestión de por qué la fuerte crisis económica de 2008-2010 no está generado apenas ajustes de precios en el sector de servicios.

EVALUACION DE OBSERVACIONES

• El consumo de energía eléctrica depende, entre otras cosas:

(a) muy fuertemente de la temperatura y de forma no lineal que cambia con el tipo de día forma no lineal que cambia con el tipo de día y la estación del año;

(b) de la presencia de festivos, cuyo efecto depende del día de la semana y de la estación del año en que cae el festivo.

Evaluar si el consumo de energía eléctrica observado en la semana del 4 al 10 de enero de 2010, en la que el miércoles fue festivo y en la que los últimos días se registraron temperaturas extremadamente bajas, temperaturas extremadamente bajas,

fue “normal” o presentaba una innovación a la baja o al alza, puede ser importante para disponer de inmediato un indicador de la evolución de la economía.

LOS MÉTODOS CUANTITATIVOS EN LA EMPRESASA

Véase el texto siguiente sobre “Modelos econométricosdinámicos y econometría financiera”.Es también de interésla conferencia de D. Fernando Álvarez del día 23 de febrerola conferencia de D. Fernando Álvarez del día 23 de febrerode 2005,que se encuentra al final de este tema.

ECONOMETRÍA II(MODELOS ECONOMÉTRICOS DINÁMICOS).

En la Licenciatura de Administración y Dirección de Empresas

La mayor parte de los problemas y su solución en lasempresas se presentan en un contexto dinámico.empresas se presentan en un contexto dinámico.

Esto requiere trabajar con series temporales.

La fotografía adjunta muestra una serie temporal de 7observaciones de la posición del sol de media noche.

La naturaleza evolutiva de las variables relevantes en las empresas puede apreciarse en los siguientes gráficos:

1) La producción del sector de automóviles en España.Gráfico 1. INDICES DE PRODUCCIÓN INDUSTRIAL

100

120

140

ÍNDICE DE PRODUCCIÓN INDUSTRIALFabricación de vehículos de motor, remolques y semirremolques

0

20

40

60

80

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Fuente: INEFecha: Enero de 2010

2) La actividad en el sector turístico medida por el número de turistas extranjeros.

Gráfico 2. ENTRADA DE VISITANTES EN ESPAÑA.

10000

12000

14000

16000

ENTRADA VIAJEROS TOTAL

0

2000

4000

6000

8000

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Fuente: INEFecha: Enero de 2010

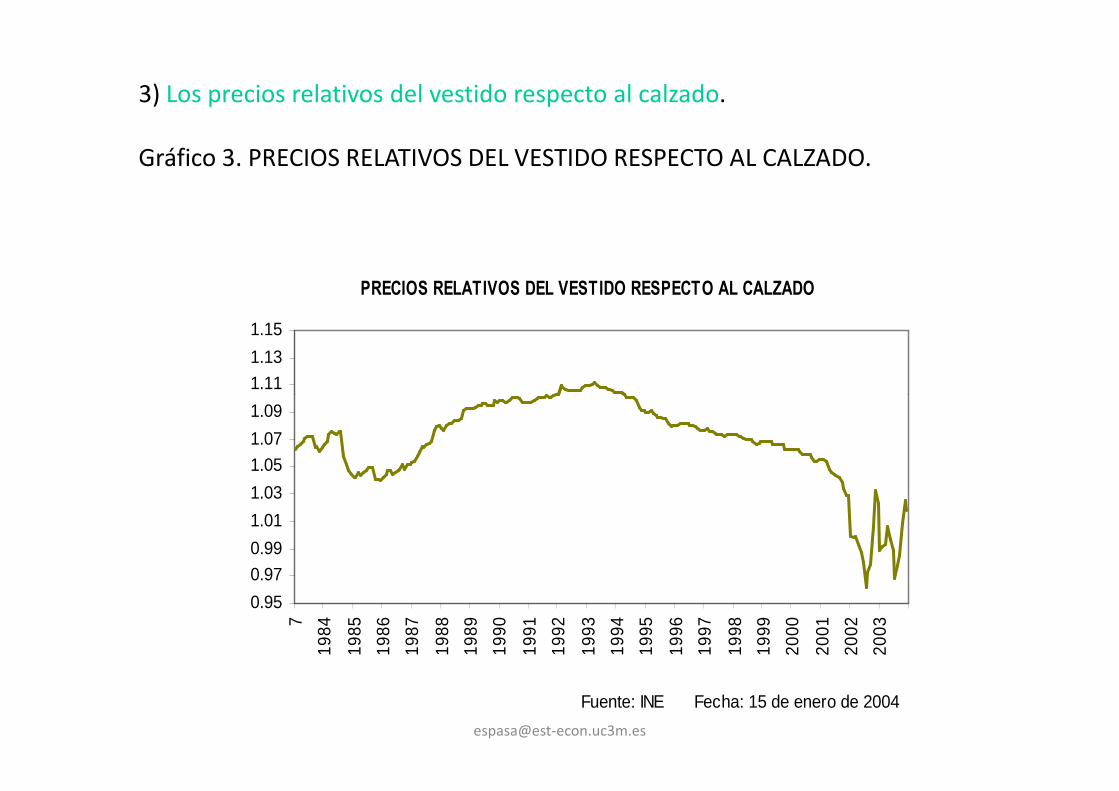

3) Los precios relativos del vestido respecto al calzado.Gráfico 3. PRECIOS RELATIVOS DEL VESTIDO RESPECTO AL CALZADO.

1.05

1.10

1.15

PRECIOS RELATIVOS DEL VESTIDO RESPECTO AL CALZADO

0.90

0.95

1.00

1.05

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Fuente: INEFecha: Enero de 2010

3) Los precios relativos del vestido respecto al calzado.Gráfico 3. PRECIOS RELATIVOS DEL VESTIDO RESPECTO AL CALZADO.

1.05

1.10

1.15

PRECIOS RELATIVOS DEL VESTIDO RESPECTO AL CALZADO

0.90

0.95

1.00

1.05

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Fuente: INEFecha: Enero de 2010

3) Los precios relativos del vestido respecto al calzado.

Gráfico 3. PRECIOS RELATIVOS DEL VESTIDO RESPECTO AL CALZADO.

PRECIOS RELATIVOS DEL VESTIDO RESPECTO AL CALZADO

1.11

1.13

1.15

0.95

0.97

0.99

1.01

1.03

1.05

1.07

1.09

7

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Fuente: INE Fecha: 15 de enero de 2004

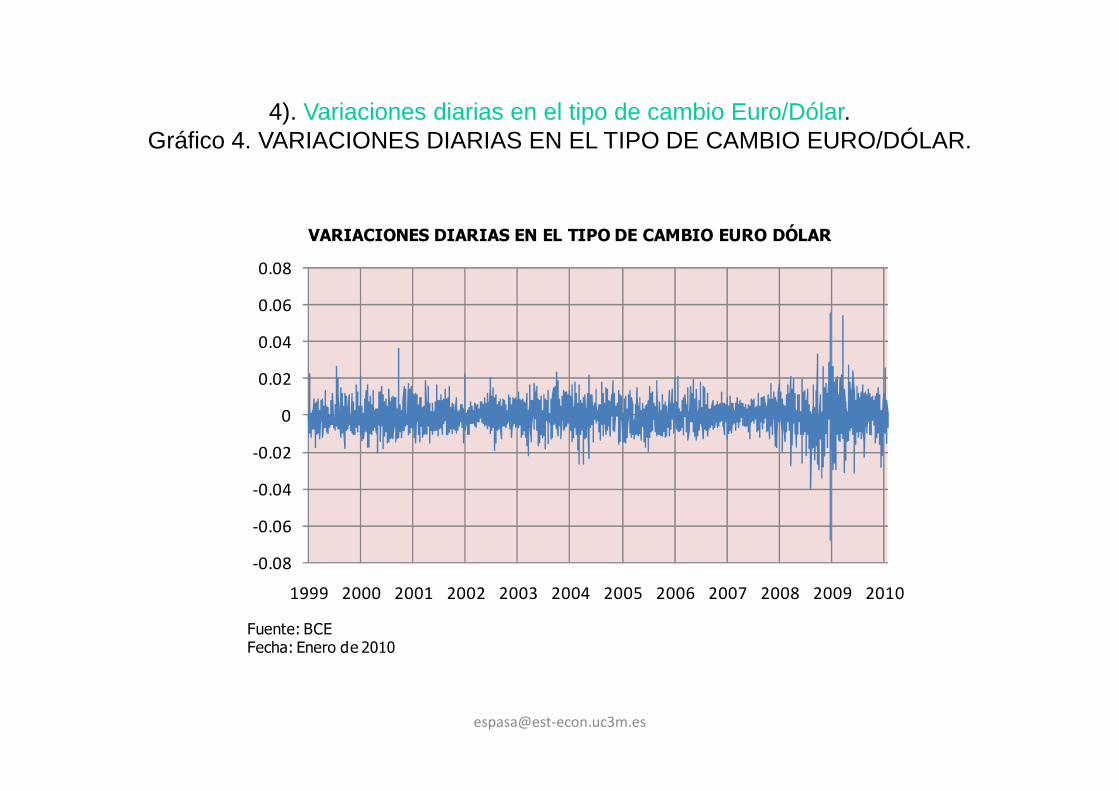

4). Variaciones diarias en el tipo de cambio Euro/Dólar.Gráfico 4. VARIACIONES DIARIAS EN EL TIPO DE CAMBIO EURO/DÓLAR.

0.02

0.04

0.06

0.08

VARIACIONES DIARIAS EN EL TIPO DE CAMBIO EURO DÓLAR

-0.08

-0.06

-0.04

-0.02

0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Fuente: BCEFecha: Enero de 2010

4). Variaciones diarias en el tipo de cambio Euro/Dólar.

Gráfico 4. VARIACIONES DIARIAS EN EL TIPO DE CAMBIO EURO/DÓLAR.

VARIACIONES DIARIAS EN EL TIPO DE CAMBIO EURO / DOLAR

0.020

0.030

0.040

-0.020

-0.010

0.000

0.010

ene-

99

may

-99

sep-

99

ene-

00

may

-00

sep-

00

ene-

01

may

-01

sep-

01

ene-

02

may

-02

sep-

02

ene-

03

may

-03

sep-

03

ene-

04

Fuente: Banco Central Europeo Fecha: 6 de febrero de 2004

5). Los tipos de interés europeos a 3 meses y 5 años.

Gráfico 5. EURIBOR A 3 MESES Y EURO YIELD 5 AÑOS.

EURIBOR A 3 MESES Y EURO YIELD 5 AÑOS

3.5

4

4.5

5

5.5

6

1

1.5

2

2.5

3

3.5

1999 2000 2001 2002 2003

Euribor 3 meses (Media mensual)

Euro yield - 5 years maturity - Monthly average - NSAFuente: Banco de España Fecha: 6 de febrero de 2004

5). Los tipos de interés europeos a 3 meses y 5 años.Gráfico 5. EURIBOR A 3 MESES Y EURO YIELD 5 AÑOS.

3.00

4.00

5.00

6.00

EURIBOR A 3 MESES Y EURO YIELD A 5 AÑOS

0.00

1.00

2.00

3.00

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

EURIBOR 3 meses EURO YIELD 5 años

Fuente: BCEFecha: Enero de 2010

Como se aprecia en los gráficos anteriores, las propiedadesevolutivas que las distintas variables de la empresa muestranson muy diferentes y en consecuencia, son también muydistintos los modelos que pueden determinar estas variablesen función de variables explicativas.en función de variables explicativas.

ECONOMETRÍA DE MODELOS DINÁMICOS

• LA MAYOR PARTE DE LOS PROBLEMAS SE PRESENTAN EN LA EMPRESA EN UN CONTEXTO DINÁMICO.

• SE REQUIEREN DATOS RECOGIDOS DE FORMA • SE REQUIEREN DATOS RECOGIDOS DE FORMA HOMOGÉNEA A INTERVALOS REGULARES DE TIEMPO:SERIES TEMPORALES.

PROPIEDADES DE LAS SERIES TEMPORALES EN LAS EMPRESAS

• SON MUY DFISTINTAS SEGÚN SE TRATE DE SERIES DE ACTIVIDAD,PRECIOS RELATIVOS,SERIES FINANCIERAS,ETC.

• TAMBIÉN SON DISTINTOS LOS PROBLEMAS QUE SE LE PLANTEAN A LA EMPRESA EN CADA CASO.

• EN CONSECUENCIA TAMBIÉN SERAN MUY DISTINTOS LOS • EN CONSECUENCIA TAMBIÉN SERAN MUY DISTINTOS LOS MODELOS ECONOMÉTRICOS QUE SE FORMULEN Y

CONSTRUYAN SOBRE TALES SERIES.

BANCO DE DATOSALGUNOS EJEMPLOS DE SERIES TEMPORALES IMPORTANTES EN LA

EMPRESA

• PRODUCCION,PROPIA,SECTORIAL,DE LA COMPETENCIA,…

• DEMANDA

• PRECIOS RELATIVOS,RESPECTO LA • PRECIOS RELATIVOS,RESPECTO LA COMPETENCIA,OTROS SECTORES,INDICES GENERALES,PRECIOS INTERNACIONALES,ETC

• SERIES FINANCIERAS,TIPOS DE CAMBIO.TIPOS DE INTERÉS,ETC.

Los modelos econométricos nos permitirán en cada caso plantearnos problemas importantes muy

específicos. A continuación se dan algunos ejemplos.

Pero antes planteemos la estrategia del buen proceder de un económetra.

Diebold (2004),

The Nobel Memorial Prize for Robert F. Engle.

Buena práctica de un económetra de series temporales.

1) Identifica problemas económicos dinámicosimportantes.importantes.

2) Formula preguntas precisas e interesantes

sobre dichos problemas

3) Construye modelos sofisticados aunquesimples (KISS) para medir y contrastarhipótesis.

4) Obtiene resultados de interés para quienes 4) Obtiene resultados de interés para quienes toman decisiones financieras y de política económica y empresarial.

a). ¿Los planes “Renove” afectan a la tendencia de la producción o solamente a sus oscilaciones de corto plazo?

Y si lo último es lo cierto, ¿generan una ganancia neta o no?

80

100

120

140

ÍNDICE DE PRODUCCIÓN INDUSTRIALFabricación de vehículos de motor, remolques y semirremolques

0

20

40

60

80

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Fuente: INEFecha: Enero de 2010

c). ¿La tendencia del número de turistas se explica adecuadamente en función de un indicador de renta y un vector de precios relativos?

10000

12000

14000

16000

ENTRADA VIAJEROS TOTAL

0

2000

4000

6000

8000

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Fuente: INEFecha: Enero de 2010

En caso negativo, ¿qué otras variables debiera incluir un modeloeconométrico? ¿Cuál es el cualquier caso la diferente naturaleza del

efecto de la renta comparado con los efectos de los precios en el número de turistas?

10000

12000

14000

16000

ENTRADA VIAJEROS TOTAL

0

2000

4000

6000

8000

10000

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Fuente: INEFecha: Enero de 2010

d). El vestido y calzado podrían considerarse bienes complementarios. ¿La evolución de los precios relativos confirma dicha hipótesis? ¿Cuáles pueden ser los

efectos de tales precios en las demandas de vestido y calzado?.

1.05

1.10

1.15

PRECIOS RELATIVOS DEL VESTIDO RESPECTO AL CALZADO

0.90

0.95

1.00

1.05

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Fuente: INEFecha: Enero de 2010

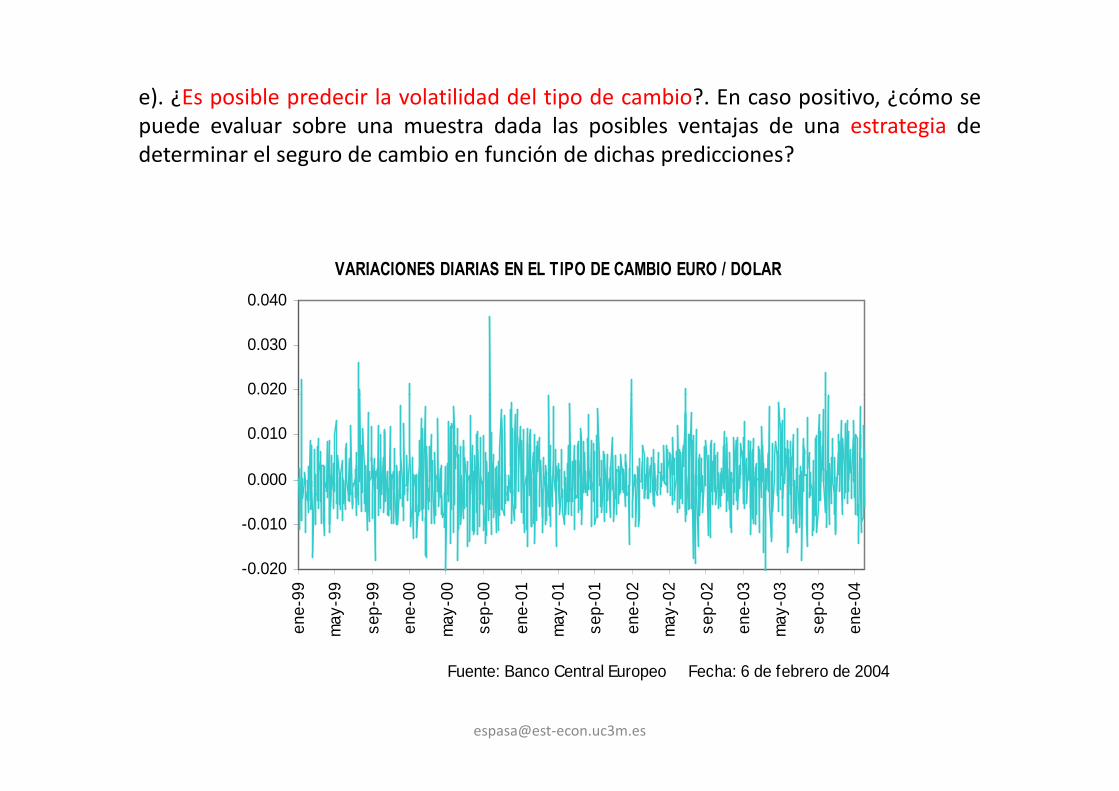

e). ¿Es posible predecir la volatilidad del tipo de cambio?. En caso positivo, ¿cómo se puede evaluar sobre una muestra dada las posibles ventajas de una estrategia de

determinar el seguro de cambio en función de dichas predicciones?

0.02

0.04

0.06

0.08

VARIACIONES DIARIAS EN EL TIPO DE CAMBIO EURO DÓLAR

-0.08

-0.06

-0.04

-0.02

0

0.02

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Fuente: BCEFecha: Enero de 2010

e). ¿Es posible predecir la volatilidad del tipo de cambio?. En caso positivo, ¿cómo sepuede evaluar sobre una muestra dada las posibles ventajas de una estrategia dedeterminar el seguro de cambio en función de dichas predicciones?

VARIACIONES DIARIAS EN EL TIPO DE CAMBIO EURO / DOLAR

0.020

0.030

0.040

-0.020

-0.010

0.000

0.010

0.020

ene-

99

may

-99

sep-

99

ene-

00

may

-00

sep-

00

ene-

01

may

-01

sep-

01

ene-

02

may

-02

sep-

02

ene-

03

may

-03

sep-

03

ene-

04

Fuente: Banco Central Europeo Fecha: 6 de febrero de 2004

f). ¿Tienen el tipo de interés a corto (3 meses) y a largo (5 años) unatendencia común? ¿Influye dicho diferencial o mejor la estructura de toda lacurva de tipos, en la evolución de las variables reales, o son éstas las quedeterminan la estructura de la curva de tipos, o se producen ambos efectos?

EURIBOR A 3 MESES Y EURO YIELD 5 AÑOS

5

5.5

6

1

1.5

2

2.5

3

3.5

4

4.5

1999 2000 2001 2002 2003

Euribor 3 meses (Media mensual)

Euro yield - 5 years maturity - Monthly average - NSAFuente: Banco de España Fecha: 6 de febrero de 2004

f). ¿Tienen el tipo de interés a corto (3 meses) y a largo (5 años) una tendencia común? ¿Influye dicho diferencial o mejor la estructura de toda la curva de tipos, en la evolución

de las variables reales, o son éstas las que determinan la estructura de la curva de tipos, o se producen ambos efectos?

4.00

5.00

6.00

EURIBOR A 3 MESES Y EURO YIELD A 5 AÑOS

0.00

1.00

2.00

3.00

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

EURIBOR 3 meses EURO YIELD 5 años

Fuente: BCEFecha: Enero de 2010

-El conocimiento y caracterización diferenciadade la evolución de las diversas variablesrelevantes para la empresa

-así como el conocimiento y asimilación de losmodelos econométricos que las pueden explicar,modelos econométricos que las pueden explicar,-constituyen una formación importante para queun licenciado en Administración y Dirección deEmpresas pueda realizar un trabajo eficaz en laempresa.

Para responder a todas las preguntas anteriores con respaldo en los datos disponibles son necesarios modelos econométricos dinámicos.

El objetivo del curso de Econometría II es:

1). Estudiar la naturaleza evolutiva de las diferentes variablesmacroeconómicas, sectoriales, financieras e individuales queafectan al negocio de una empresa.

2). Estudiar los distintos tipos de modelos econométricos quese pueden construir para esas variables.

3). Estudiar procedimientos metodológicos paraaprender a construir dichos modelos.

4). Aprender a utilizarlos para responder a cuestiones4). Aprender a utilizarlos para responder a cuestionesrelevantes de la empresa, como las planteadasanteriormente.

En general, la volatilidad de un activo financiero tiene una granimportancia en Finanzas. En consecuencia, los modelos de, por ejemplo,formación de carteras de valores o de valoración de opciones, se basanfrecuentemente en cuál es la volatilidad subyacente del activo o activosque se estén considerando.

VARIACIONES DIARIAS EN EL TIPO DE CAMBIO EURO / DOLAR

0.030

0.040

-0.020

-0.010

0.000

0.010

0.020

0.030

ene-

99

may

-99

sep-

99

ene-

00

may

-00

sep-

00

ene-

01

may

-01

sep-

01

ene-

02

may

-02

sep-

02

ene-

03

may

-03

sep-

03

ene-

04

Fuente: Banco Central Europeo Fecha: 6 de febrero de 2004

ÁMBITO DEL CURSO

• LOS MODELOS ECONOMÉTRICOS SON REALMENTE UTILES SI ACABAN RECOGIENDO ADECUADAMENTE LAS RELACIONES DINÁMICAS DE LARGO Y CORTO PLAZO ENTRE LAS VARIABLES ECONÓMICAS RELEVANTES.RELEVANTES.

• ASÍ MISMO,LAS PROPIEDADES Y PROBLEMAS QUE SE PLANTEAN EN SERIES FINANCIERAS SON MUY DISTINTOS A LOS QUE SE DAN EN SERIES NO FINANCIERAS.

• ESTAS ULTIMAS CONSTITUYEN EL PRINCIPAL OBJETIVO DE ESTE CURSO.

Principales puntos tratados en los apartados anteriores y en la

conferencia de D.Fernando Alvarez.(resumen de las transparencias anteriores)

• Econometría :Analisis cuantitativo de los fenomenos economicos reales

• utilizando la teoria economica y las observaciones realeslas observaciones reales

• relacionando ambas mediante metodos de inferencia estadistica .

Principales puntos tratados en los apartados anteriores

Modelos Econometricos• Las variables economicas pueden verse como variables

aleatorias.

• Tales variables están ligadas por funciones de densidad conjuntas

• De las funciones anteriores se derivan funciones de densidad • De las funciones anteriores se derivan funciones de densidad condicionales

• Que permitan formular modelos econométricos.

• Si estos modelos están bien formulados y basados en la teoria económica podrá considerarse que tienen estructuras estables

• En cuyo caso pueden utilizarse para analizar la realidad.

Usos de los modelos econométricos

• Analisis estructural

• Predicción

• Evaluación de observaciones

• Simular con fines de planificación • Simular con fines de planificación

• Simular con fines de fijación y control de objetivos.

La econometría en la gestión estratégica de la empresa privada

Cómo un perfil cuantitativo aporta valor a una empresaCómo un perfil cuantitativo aporta valor a una empresa

Fernando Alvarez

Director de Marketing de Cemex España

Los métodos cuantitativos en la empresa

• EL ECONÓMETRA EN LA EMPRESA DEBE TENER FORMACIÓN EMPRESARIAL.

• LAS EMPRESAS NECESITAN DE ECONÓMETRAS,PERO NO SIEMPRE LA DIRECCIÓN SABE QUÉ TIENE QUE PEDIR A UN ECONÓMETRA.PEDIR A UN ECONÓMETRA.

• EL ECONÓMETRA DEBE IDENTIFICAR Y SOLUCIONAR PROBLEMAS CRÓNICOS QUE NO SE ABORDAN POR SU GRAN COMPLEJIDAD.

TIC,COMPETENCIA Y ECONOMETRÍA

• LAS NUEVAS TECNOLOGÍAS PERMITEN INFORMATIZAR TODO TIPO DE TRANSACCIONES EN LA EMPRESA.

• CON LO QUE SE PUEDEN CONSTRUIR INMENSAS BASES DE DATOS.

• SU EXPLOTACIÓN Y TRATAMIENTO ECONOMÉTRICO PERMITE OBTENER VENTAJAS DIFERENCIALES SOBRE LA COMPETENCIA.

• EN LA ÉPOCA ACTUAL LA ECONOMETRÍA ES MUCHO MÁS RELEVANTE PARA LA EMPRESA QUE ANTERIORMENTE.

LOS ECONÓMETRAS Y LA DIRECCIÓN DE LA EMPRESA

• LA LABOR DEL ECONÓMETRA DEBE ESTAR INTEGRADA EN LOS PROCESOS DE DECISIÓN DE LAS EMPRESAS.

• DEBE DAR SOPORTE ANALÍTICO A LA GESTIÓN DE PROCESOS DE DECISIÓN COMPLEJOS.

• IDEALMENTE DEBERÍA GENERAR UNA CAPACIDAD DE GESTIÓN DE PROCESOS COMPLEJOS DENTRO DE LA EMPRESA.

AMBITOS DE DECISIÓN EMPRESARIAL EN LOS QUE LA ECONOMETRÍA ES IMPORTANTE

• FINANZAS.

• ESTRATEGIA Y PLANIFICACIÓN.

• MARKETING Y POLÍTICA COMERCIAL.

• PRODUCCIÓN Y CONTROL DE CALIDAD • PRODUCCIÓN Y CONTROL DE CALIDAD GLOBAL.

• LOGÍSTICA.

ECONOMETRÍA DE MODELOS DINÁMICOS

• LA MAYOR PARTE DE LOS PROBLEMAS SE PRESENTAN EN LA EMPRESA EN UN CONTEXTO DINÁMICO.

• SE REQUIEREN DATOS RECOGIDOS DE FORMA • SE REQUIEREN DATOS RECOGIDOS DE FORMA HOMOGÉNEA A INTERVALOS REGULARES DE TIEMPO:SERIES TEMPORALES.

ALGUNOS EJEMPLOS DE SERIES TEMPORALES IMPORTANTES EN LA EMPRESA

• PRODUCCION,PROPIA,SECTORIAL,DE LA COMPETENCIA,…

• DEMANDA

• PRECIOS RELATIVOS,RESPECTO LA • PRECIOS RELATIVOS,RESPECTO LA COMPETENCIA,OTROS SECTORES,INDICES GENERALES,PRECIOS INTERNACIONALES,ETC

• SERIES FINANCIERAS,TIPOS DE CAMBIO.TIPOS DE INTERÉS,ETC.

PROPIEDADES DE LAS SERIES TEMPORALES EN LAS EMPRESAS

• SON MUY DFISTINTAS SEGÚN SE TRATE DE SERIES DE ACTIVIDAD,PRECIOS RELATIVOS,SERIES FINANCIERAS,ETC.

• TAMBIÉN SON DISTINTOS LOS PROBLEMAS QUE SE LE PLANTEAN A LA EMPRESA EN CADA CASO.

• EN CONSECUENCIA TAMBIÉN SERAN MUY DISTINTOS LOS • EN CONSECUENCIA TAMBIÉN SERAN MUY DISTINTOS LOS MODELOS ECONOMÉTRICOS QUE SE FORMULEN Y

CONSTRUYAN SOBRE TALES SERIES.

OBJETIVO DEL CURSO DE ECONOMETRÍA II

• ESTUDIAR LA NATURALEZA DE LAS DIFERENTES SERIES TEMPORALES DE INTERÉS EN LA EMPRESA.

• ESTUDIAR LOS DISTINTOS MODELOS ECONOMÉTRICOS QUE SE PUEDEN CONSTRUIR SOBRE ELLAS.

• ESTUDIAR PROCEDIMEINTOS METODOLÓGICOS PARA APRENDER A CONSTRUIR TALES MODELOS.APRENDER A CONSTRUIR TALES MODELOS.

• APRENDER A UTILIZAR LOS MODELOS ANTERIORES PARA RESPONDER A LOS PROBLEMAS PLANTEADOS EN LA EMPRESA.

ÁMBITO DEL CURSO

• LOS MODELOS ECONOMÉTRICOS SON REALMENTE UTILES SI ACABAN RECOGIENDO ADECUADAMENTE LAS RELACIONES DINÁMICAS DE LARGO Y CORTO PLAZO ENTRE LAS VARIABLES ECONÓMICAS RELEVANTES.RELEVANTES.

• ASÍ MISMO,LAS PROPIEDADES Y PROBLEMAS QUE SE PLANTEAN EN SERIES FINANCIERAS SON MUY DISTINTOS A LOS QUE SE DAN EN SERIES NO FINANCIERAS.

1.2. Muestras aleatorias y características de las series

temporales. Evolutividad en el nivel y oscilaciones estacionarias.y oscilaciones estacionarias.

1.2. MUESTRAS ALEATORIAS.

LA NATURALEZA TEMPORAL DE LOS FENÓMENOS ECONÓMICOS.

CARACTERÍSTICAS DE LAS SERIES TEMPORALES:

EVOLUTIVIDAD EN EL NIVEL Y EVOLUTIVIDAD EN EL NIVEL Y DEPENDENCIA TEMPORAL EN LAS

DESVIACIONES ESTACIONARIAS DE LA SERIE SOBRE SU PAUTA DE

EVOLUTIVIDAD.

TIPOS DE DATOS ECONÓMICOS E HIPÓTESIS ESTADÍSTICAS

• Corte Transversal iid

• Series Temporales• Series Temporales

• Datos de Panel

PRESENTACION DEL CURSO.

Los fenómenos económicos, inversión, paro,producción industrial, ventas en una empresa,inflación, precios relativos, etc, cambian a lo largo deltiempo y su estudio requiere una medición periódicatiempo y su estudio requiere una medición periódicay sistemática que da lugar para cada variable asecuencias de datos denominadas series temporales.

MUESTRAS ALEATORIAS

DATOS DE SECCIÓN

EXPERIMENTO

VARIABLE ALEATORIA

• Las realizaciones de una variable aleatoria constituyen una muestra aleatoria.

DATOS DE SECCIÓN CRUZADA- Producción de las firmas con capital entre ciertos límites en el país x en el año y - Gasto en ropa realizado por las familias con un niño e ingresos entre ciertos límites.

VARIABLE ALEATORIA- Maquinas de producir- Familias- Empresas

REALIZACIONES

MUESTRA ALEATORIA:Ley de probabilidad fija- Datos de sección cruzada

MUESTRAS ALEATORIAS

• Principales características de una muestra aleatoria:– Progresión de los datos (desde una realización hastalas siguientes)

• La media es un factor de atracción y• La desviación estándar es una factor que controla ladivergencia respecto a la media.

• Corolario: la incertidumbre sobre posiblesrealizaciones está acotada.

– Dependencia entre observaciones:• Ninguna: Estas son independientes.• Corolario: la media condicional y la varianzacondicional coinciden con la media absoluta y lavarianza absoluta.

LAS SERIES TEMPORALES Y LOS FENÓMENOS ECONÓMICOS

• EL MECANISMO GENERADOR DE LOS DATOS DE LAS SERIESTEMPORALES

– no es fijo,

– pero no cambia por completo entre una observación y lasiguiente.

• POR LO TANTO, una serie temporal podría mostrar:

– 1. EVOLUCIÓN en los parámetros que rigen las propiedadesestadísticas del proceso generador de datos, y

– 2. DEPENDENCIA entre observaciones, aun cuando se corrigenlos datos originales para eliminar la evolutividad.

LOS FENÓMENOS ECONÓMICOS COMO SECUENCIAS DE VARIABLES ALEATORIAS INDEXADAS POR EL TIEMPO

Para comprender lo que tenemos en una serietemporal, hemos de comprender la naturalezade los fenómenos económicos.

• Los múltiples factores que afectan los preciosde los distintos mercados de consumo en laComunidad de Madrid son tan complejos quela tasa de inflación observada en el mes t

puede ser considerada una variable ALEATORIA.

LUEGO el fenómeno “inflación mensual en la Comunidad de Madrid” será una secuencia (posiblemente infinita) de variables aleatoriasinfinita) de variables aleatorias

… x(1) x(2) … x(t) … x(T) …

• Esta secuencia de variables aleatorias se denominaproceso estocástico

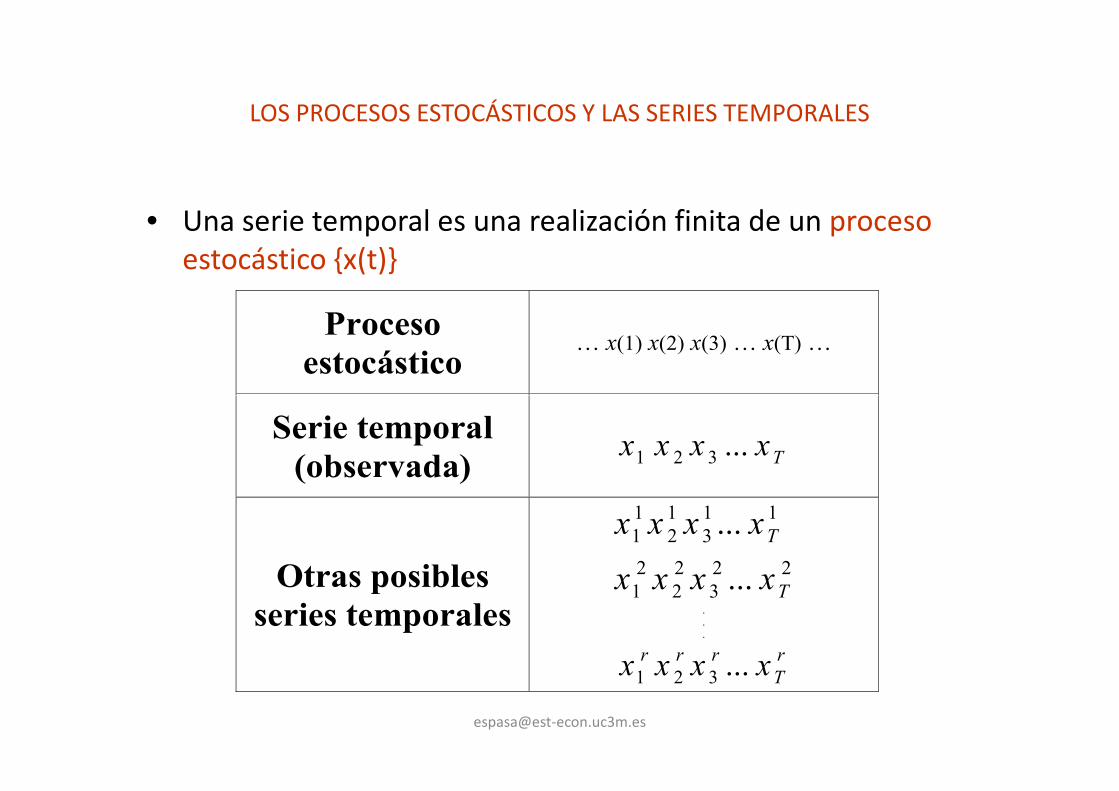

LOS PROCESOS ESTOCÁSTICOS Y LAS SERIES TEMPORALES

• Una serie temporal es una realización finita de un proceso estocástico {x(t)}

Proceso

estocástico … x(1) x(2) x(3) … x(T) …

Serie temporal

(observada) Txxxx ...321

Otras posibles

series temporales

22

3

2

2

2

1

11

3

1

2

1

1

...

...

T

T

xxxx

xxxx

. .

.

r

T

rrr xxxx ...321

LOS PROCESOS ESTOCÁSTICOS Y LAS SERIES TEMPORALES

• En el ejemplo anterior:

La inflación mensual en la

CM

es un proceso estocástico

{x(t)}

La inflación en el mes t en la

CM

es la variable aleatoria x(t) de

ese proceso estocástico

La inflación observada en el

mes

es la realización de x(t), pero

muchas otras realizaciones xti

podrían ser posibles.

LA EVOLUTIVIDAD EN LA LEY PROBABILÍSTICA DE LAS VARIABLES DE UN PROCESO ESTOCÁSTICO

• La evolutividad podría referirse a distintos parámetros de la ley probabilística.

En fenómenos económicos, los principales parámetros • En fenómenos económicos, los principales parámetros evolutivos son:

– media

– varianza (desviación estándar)

Rendimiento deuda pública a largo y tasa de inflación USA

2

4

6

8

10

12

14

16

%

(1)

(2)

Figura 1

a

-2

0

2

1953

1954

1955

1956

1957

1958

1959

1960

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

Rdto. deuda publica a largo plazo USA (1) Tasa inflación USA (2)

Monthly data - Period:1953.04-2000.02

(a) 20 year US Treasury Bonds Yields - 1953.04-1977.01

30 year US Treasury Bonds Yields -1977.02- 2000.01

US Inflation Rate -1953.04 -2000.01

Sources: Federal Reserve Board of Governors -Bureau of Labour Statistics

Evolutividad en la varianza:la ley de propocionalidad

Quaterly US Retail Sales

200000

250000

300000

12

13

(2)

0

50000

100000

150000

1960

1969

1978

1987

1996

10

11

12

Retail Sales (1) Log. Retail Sales (2)

Non seasonally adjusted Data

Period:1960.I-1999-II

Source: OCDE

(1)

LA EVOLUTIVIDAD EN LA VARIANZA: LA LEY DE LA PROPORCIONALIDAD

• En muchas variables económicas (ventas al por menor en USA), las oscilaciones (xt-xt-h) están en proporción al nivel inicial (xt-h).

• Los aumentos en estas variables suelen considerarse en términos del nivel inicial:

TASAS DE CRECIMIENTO

mh = (xt-xt-h) / xt-h (1)

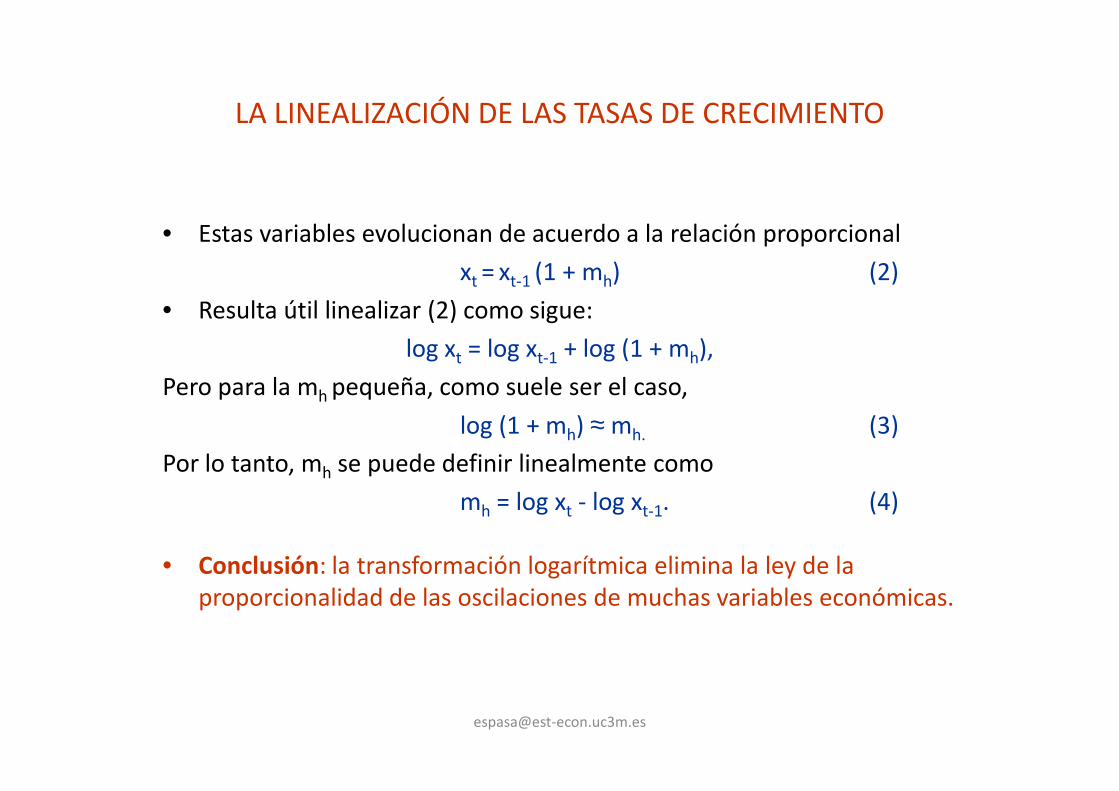

LA LINEALIZACIÓN DE LAS TASAS DE CRECIMIENTO

• Estas variables evolucionan de acuerdo a la relación proporcional

xt = xt-1 (1 + mh) (2)

• Resulta útil linealizar (2) como sigue:

log xt = log xt-1 + log (1 + mh),

Pero para la mh pequeña, como suele ser el caso,Pero para la mh pequeña, como suele ser el caso,

log (1 + mh) ≈ mh. (3)

Por lo tanto, mh se puede definir linealmente como

mh = log xt - log xt-1. (4)

• Conclusión: la transformación logarítmica elimina la ley de la proporcionalidad de las oscilaciones de muchas variables económicas.

EN PROBLEMAS DE PROPOCIONALIDAD LA TRANSFORMACION LOGARÍTMICA HOMOGENIZA LA VARIANZA

Quaterly US Retail Sales

200000

250000

300000

12

13

(2)

0

50000

100000

150000

1960

1969

1978

1987

1996

10

11

12

Retail Sales (1) Log. Retail Sales (2)

Non seasonally adjusted Data

Period:1960.I-1999-II

Source: OCDE

(1)

EVOLUTIVIDAD EN LA VARIANZA

• En series financieras la varianza condicional no es constante, sino que depende del pasado.

• Esto requiere una modelización específica que se estudia • Esto requiere una modelización específica que se estudia en el tema 6

LA EVOLUTIVIDAD EN LA MEDIA

• En muchas series temporales la media [valor esperado, E(xt)] de las variables xt no es constante, sino que cambia con el tiempo.

• Por ejemplo, el índice de producción industrial (IPI) en USA aumenta con el tiempo (de forma sistemática).USA aumenta con el tiempo (de forma sistemática).

• Aunque el IPI también muestra oscilaciones cíclicas, podríamos abstraernos de las mismas y decir que el IPI muestra crecimiento sistemático.

• El crecimiento sistemático es una propiedad acíclica.

• LA TENDENCIA es el factor que incorpora el crecimiento sistemático en una serie temporal.

EJEMPLO DE SERIES CON CRECIMIENTO SISTEMÁTICO

IPC TOTAL EN ESPAÑA

105.0

110.0

115.0

120.0

70.0

75.0

80.0

85.0

90.0

95.0

100.0

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Fuente: INE, IFL & UC3M / Fecha: 13 de febrero de 2004

Figure 2.13

Real Consumers' expenditure on non-durables and

se rvices(1) and real personal disposable income(2) in U.K.

(logarithmic transformation-quaterly data)

4.85

4.9

(2)

4.55

4.6

4.65

4.7

4.75

4.8

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

Period 1980(I)- 1999(IV)

Source: Off ice for National Statistics UK

(2)

(1)

Tendencia en los componentes de una variable agregada

1300

BILLIONS OF CHAINED (1996) DOLLARS

-200

300

800

1982

1987

1992

1997

Gross Private Domestric

Investment (US)

Gross Private Domestric Investment

(US)Nonresidential fixed investment

Residential fixed investment

Change in private inventories

Period:1982(I)-1999(IV)

Source:Department of Commerce (BEA)-US

LA EVOLUTIVIDAD EN LA MEDIA

• LA TENDENCIA es un factor de la serie temporal en el que:

– el nivel medio evoluciona de forma no cíclica,

– perpetuándose en el futuro,

– y, por lo tanto, relacionada con el concepto de comportamiento a largo plazo.comportamiento a largo plazo.

LOS PRINCIPALES FACTORES QUE PRODUCEN TENDENCIAS

• Los incrementos en la población.

• La inflación estable.

• Los cambios tecnológicos.• Los cambios tecnológicos.

• Los cambios lentos en preferencias, costumbres, actitudes, normas sociales, etc.

LA EVOLUCIÓN ESTACIONAL EN LA MEDIA

• En la economía, las medias locales frecuentementeevolucionan con el tiempo de forma cíclica, con un solo cicloó un número entero de ciclos en un año.

• Esto se denomina el COMPONENTE ESTACIONAL de unaserie temporal.serie temporal.

• Ejemplos: IPI, ventas al por menor, etc.

• La estacionalidad aparece en los datos económicos debido a:

- variables climáticas,

- normas y costumbres sociales que se repiten año tras año

ESTACIONALIDAD Y OTROS CICLOS ECONOMICOS

• Los factores que producen estacionalidadsuelen PERPETUARSE en el futuro.

• Debido a esta característica, el cicloestacional es DISTINTO de otros ciclosestacional es DISTINTO de otros cicloseconómicos (ciclo de negocio) que nosuelen perpetuarse en el futuro.

EJEMPLOS DE SERIES CON CRECIMIENTO SISTEMÁTICO Y ESTACIONALIDAD

INDICES DE PRODUCCIÓN INDUSTRIAL

Fabricación de vehículos de motor, remolques y semirremolques

100

120

140

0

20

40

60

80

100

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Fuente: INE Fecha: 6 de febrero de 2004

La naturaleza evolutiva de las variables relevantes en las empresas puede apreciarse en los siguientes gráficos:

1) La producción del sector de automóviles en España.Gráfico 1. INDICES DE PRODUCCIÓN INDUSTRIAL

100

120

140

ÍNDICE DE PRODUCCIÓN INDUSTRIALFabricación de vehículos de motor, remolques y semirremolques

0

20

40

60

80

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Fuente: INEFecha: Enero de 2010

2) La actividad en el sector turístico medida por el número de turistas extranjeros.

Gráfico 2. ENTRADA DE VISITANTES EN ESPAÑA.

10000

12000

14000

16000

ENTRADA VIAJEROS TOTAL

0

2000

4000

6000

8000

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Fuente: INEFecha: Enero de 2010

CRECIMIENTO SISTEMÁTICO Y ESTACIONALIDAD

Monthly industrial production index in US

1,2

1,3

0,8

0,9

1

1,1

1,2

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

TENDENCIA Y ESTACIONALIDAD

EJEMPLOS DE SERIES DE PRECIOS EN EE UU CON TENDENCIA Y ESTACIONALIDAD , EN LAS QUE LA

IMPORTANCIA DE ESTA ULTIMA VARIA MUCHO DE UNAS SERIES A OTRAS.

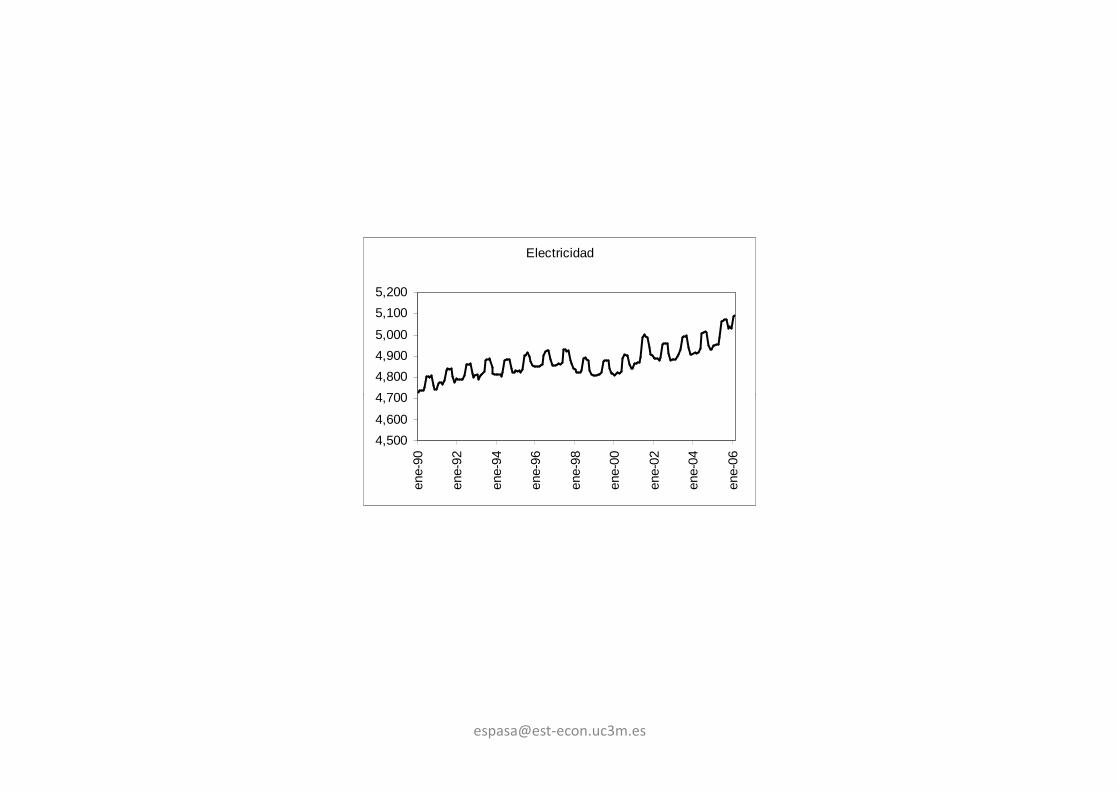

EJEMPLOS

• SE INCLUYEN TRES SERIES DE PRECIOS , DANDO PRIMERO LA REPRESENTACIÓN DE SUS TRANSFORMACIONES LOGARITMICAS Y A CONTINUACIÓN LA REPRESENTACION DE SUS TASAS DE CRECIMIENTO ANUALES , TASAS DE CRECIMIENTO ANUALES , APROXIMADAS POR LA CORRESPONDIENTE DIFERENCIA DE LOS LOGARITMOS.

Medicos

5,200

5,400

5,600

5,800

6,000

4,600

4,800

5,000

5,200

ene-

90

ene-

92

ene-

94

ene-

96

ene-

98

ene-

00

ene-

02

ene-

04

ene-

06

No duraderos sin energía y tabaco

4,8004,8504,9004,9505,0005,0505,1005,150

4,6504,7004,7504,800

ene-

90

ene-

92

ene-

94

ene-

96

ene-

98

ene-

00

ene-

02

ene-

04

ene-

Electricidad

4,700

4,800

4,900

5,000

5,100

5,200

4,500

4,600

4,700

ene-

90

ene-

92

ene-

94

ene-

96

ene-

98

ene-

00

ene-

02

ene-

04

ene-

Medicos

0,006

0,008

0,010

0,012

0,014

-0,004

-0,002

0,000

0,002

0,004

0,006

feb-

90

feb-

92

feb-

94

feb-

96

feb-

98

feb-

00

feb-

02

feb-

04

feb-

06

No duraderos sin energía y tabaco

0,000

0,005

0,010

0,015

0,020

0,025

-0,020

-0,015

-0,010

-0,005

0,000

feb-

90

feb-

92

feb-

94

feb-

96

feb-

98

feb-

00

feb-

02

feb-

04

feb-

Electricidad

0,040

0,060

0,080

0,100

-0,080

-0,060

-0,040

-0,020

0,000

0,020

feb-

90

feb-

92

feb-

94

feb-

96

feb-

98

feb-

00

feb-

02

feb-

04

feb-

06

LAS SERIES ANUALES POR CONSTRUCCIÓN NO TIENEN ESTACIONALIDAD

Total U.S. personal consumption

5000

6000

7000

Figure 2.2

0

1000

2000

3000

4000

1947

1954

1961

1968

1975

1982

1989

1996

billions of 1996 dollars

Source: Departament of Commerce US. BEA

RUPTURAS EN LA ESTRUCTURA TENDENCIAL

• Las series temporales muestran súbitos cambios tendenciales de vez en cuando. Muy a menudo se consideran CAMBIOS ESTRUCTURALES.

• Ejemplos:

– el consumo de agua en USA

– el precio del crudo

– el coste de las universidades privadas en USA

– PIB: las crisis de 1929 y 1973, etc.

Estimación del producto interno bruto realizada por el profesor Prados de la Escosura. 1850 a 2000, en Miles de millones de pesetas de 1995

60000

70000

80000

90000

100000

0

10000

20000

30000

40000

50000

1850

1856

1862

1868

1874

1880

1886

1892

1898

1904

1910

1916

1922

1928

1934

1940

1946

1952

1958

1964

1970

1976

1982

1988

1994

2000

Usage of water

300

400

500

billion g

alo

ns per

day

Other industrial use

Generating electric power

Irrigation

Figure 2

Riego

Generación eléctrica

Otros consumos industriales

Consumo de Agua

Milla

rdos de

galo

nes

por

día

0

100

200

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995

billion g

alo

ns per

day

Irrigation

Self supplied domestic and

livestock

Publicly Supplied domestic &

comercial

Source: U.S. Geological Survey

Riego

Auto-suministro doméstico

y Ganadería

Suministro público

Doméstico y ComercialMilla

rdos de

galo

nes

por

día

Fuente

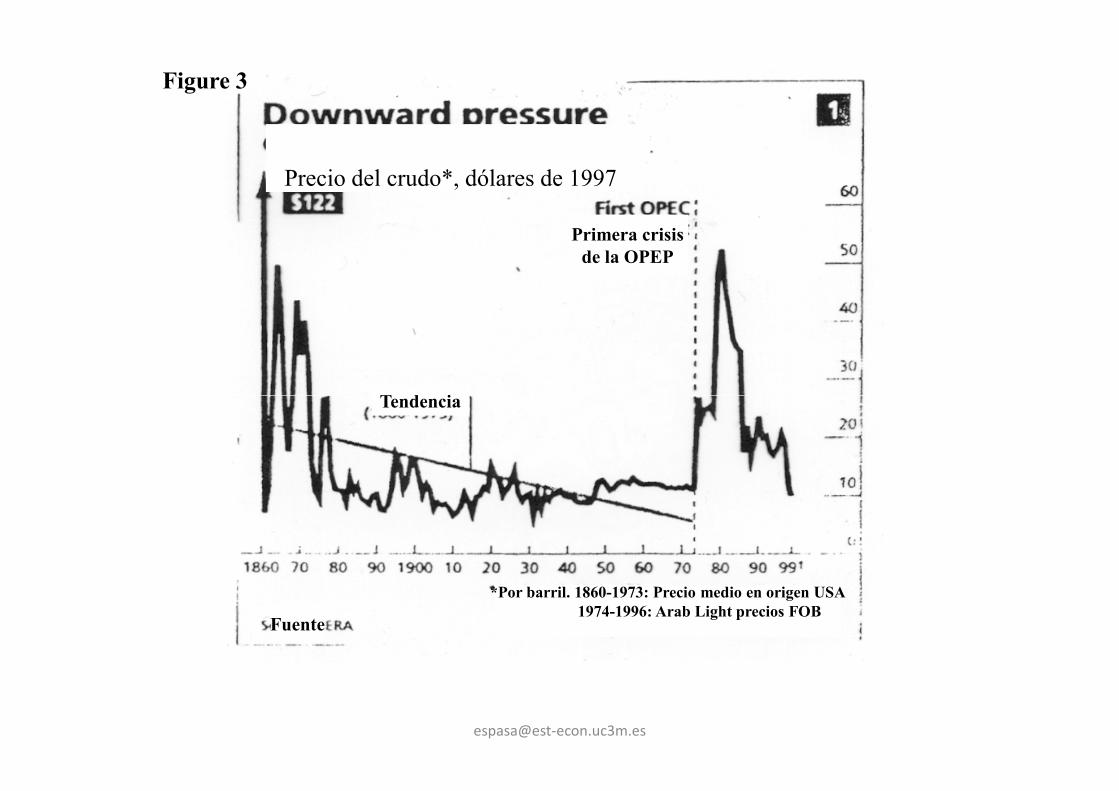

Figure 3

Precio del crudo*, dólares de 1997

Primera crisis

de la OPEP

Tendencia

Tendencia

*Por barril. 1860-1973: Precio medio en origen USA

1974-1996: Arab Light precios FOBFuente

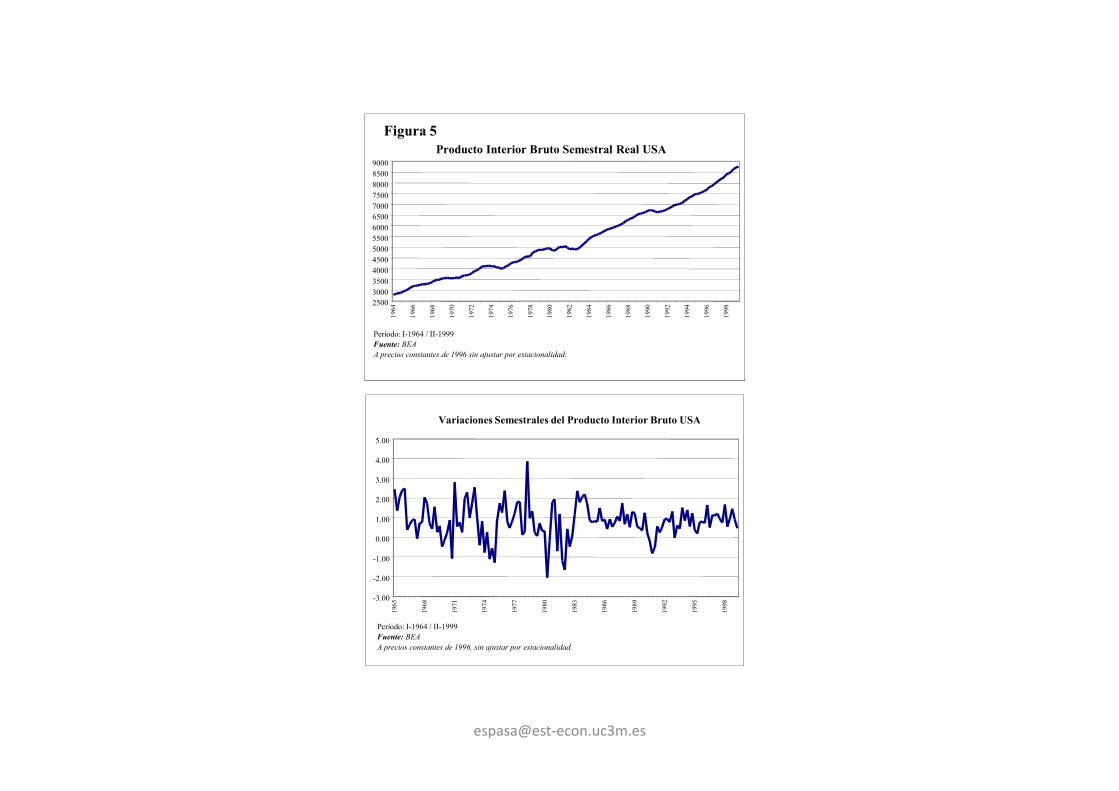

Producto Interior Bruto Semestral Real USA

2500

3000

3500

4000

4500

5000

5500

6000

6500

7000

7500

8000

8500

9000

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

Período: I-1964 / II-1999

Fuente: BEA

A precios constantes de 1996 sin ajustar por estacionalidad.

Figura 5

Variaciones Semestrales del Producto Interior Bruto USA

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

Período: I-1964 / II-1999

Fuente: BEA

A precios constantes de 1996, sin ajustar por estacionalidad.

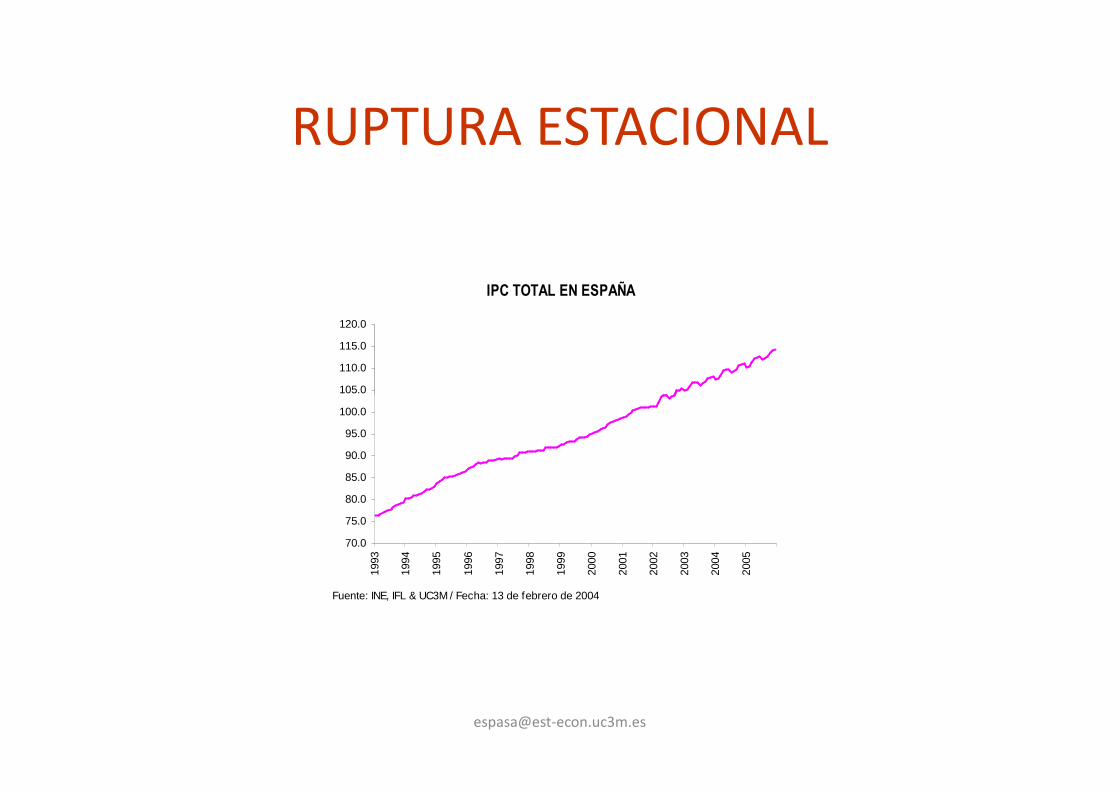

RUPTURA ESTACIONAL

IPC TOTAL EN ESPAÑA

105.0

110.0

115.0

120.0

70.0

75.0

80.0

85.0

90.0

95.0

100.0

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Fuente: INE, IFL & UC3M / Fecha: 13 de febrero de 2004

LAS DESVIACIONES DE LA MEDIA EVOLUTIVA DE UNA SERIE TEMPORAL

• Se podría representar una serie temporal con tendencia y estacionalidad como sigue:

Xt = Tt · St · Wt (4)

donde Tt es el factor tendencial

S es el factor estacional, ySt es el factor estacional, y

Wt es un factor que capta las desviaciones de Xt de la senda de los factores evolutivos Tt y St.

• Por construcción Wt no muestra comportamiento evolutivo.

• Las oscilaciones en los ciclos de actividad y las fluctuaciones a corto plazo son los componentes de Wt.

• Estos ciclos y fluctuaciones resultan de la dependencia a lo largo del tiempo de los datos Wt.

La econometría en la gestión estratégica de la empresa privada

Cómo un perfil cuantitativo aporta valor a una empresaCómo un perfil cuantitativo aporta valor a una empresa

Fernando Alvarez

Director de Marketing de Cemex España

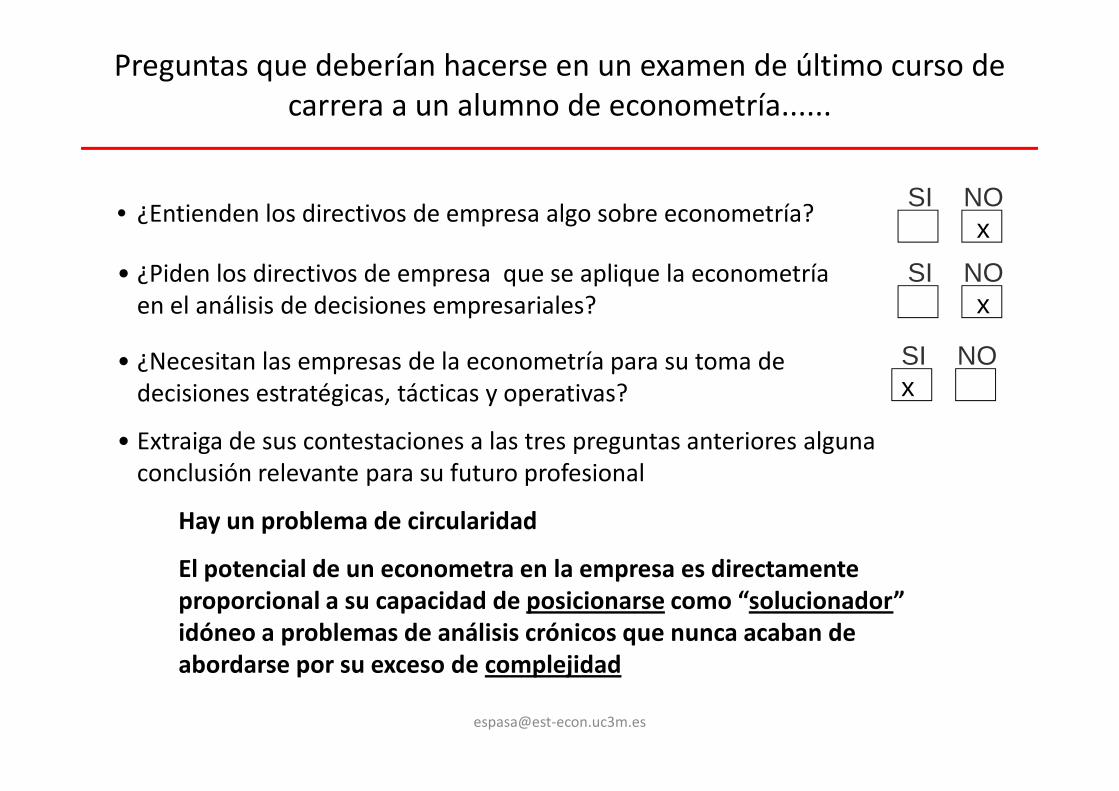

Preguntas que deberían hacerse en un examen de último curso de carrera a un alumno de econometría......

• ¿Entienden los directivos de empresa algo sobre econometría?

• ¿Piden los directivos de empresa que se aplique la econometría en el análisis de decisiones empresariales?

• ¿Necesitan las empresas de la econometría para su toma de decisiones estratégicas, tácticas y operativas?

SI NO

SI NO

SI NO

x

x

x

decisiones estratégicas, tácticas y operativas?

• Extraiga de sus contestaciones a las tres preguntas anteriores alguna conclusión relevante para su futuro profesional

El potencial de un econometra en la empresa es directamente proporcional a su capacidad de posicionarse como “solucionador” idóneo a problemas de análisis crónicos que nunca acaban de abordarse por su exceso de complejidad

x

Hay un problema de circularidad

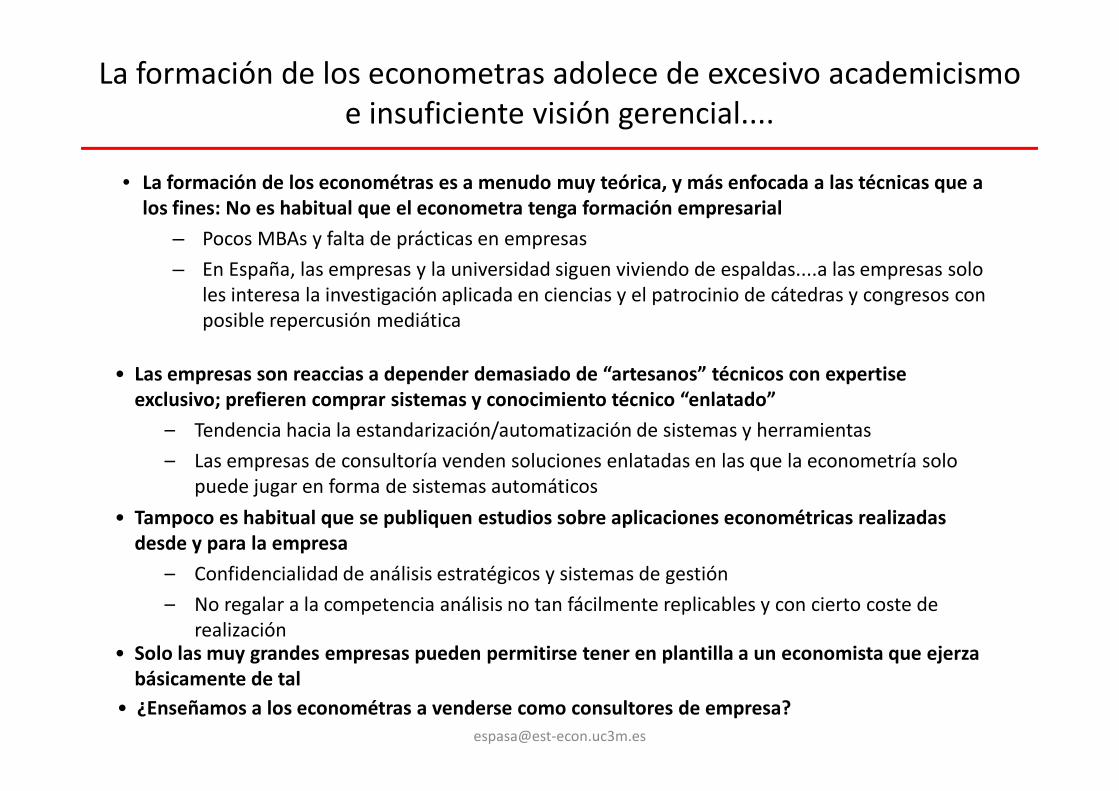

La formación de los econometras adolece de excesivo academicismo e insuficiente visión gerencial....

• La formación de los econométras es a menudo muy teórica, y más enfocada a las técnicas que a los fines: No es habitual que el econometra tenga formación empresarial

– Pocos MBAs y falta de prácticas en empresas

– En España, las empresas y la universidad siguen viviendo de espaldas....a las empresas solo les interesa la investigación aplicada en ciencias y el patrocinio de cátedras y congresos con posible repercusión mediática

• Las empresas son reaccias a depender demasiado de “artesanos” técnicos con expertise exclusivo; prefieren comprar sistemas y conocimiento técnico “enlatado”

• Tampoco es habitual que se publiquen estudios sobre aplicaciones econométricas realizadas desde y para la empresa

– Confidencialidad de análisis estratégicos y sistemas de gestión

– No regalar a la competencia análisis no tan fácilmente replicables y con cierto coste de realización

exclusivo; prefieren comprar sistemas y conocimiento técnico “enlatado”

– Tendencia hacia la estandarización/automatización de sistemas y herramientas

– Las empresas de consultoría venden soluciones enlatadas en las que la econometría solo puede jugar en forma de sistemas automáticos

• Solo las muy grandes empresas pueden permitirse tener en plantilla a un economista que ejerza básicamente de tal

• ¿Enseñamos a los econométras a venderse como consultores de empresa?

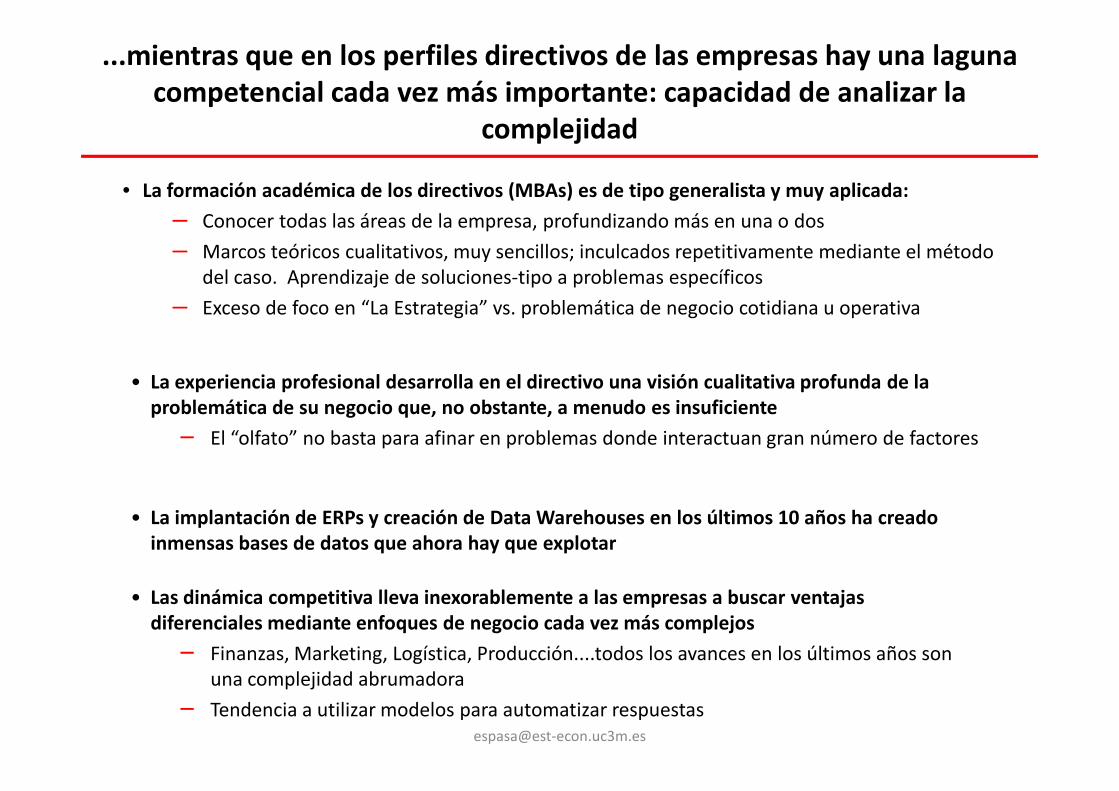

...mientras que en los perfiles directivos de las empresas hay una laguna competencial cada vez más importante: capacidad de analizar la

complejidad

• La formación académica de los directivos (MBAs) es de tipo generalista y muy aplicada:

– Conocer todas las áreas de la empresa, profundizando más en una o dos

– Marcos teóricos cualitativos, muy sencillos; inculcados repetitivamente mediante el método del caso. Aprendizaje de soluciones-tipo a problemas específicos

– Exceso de foco en “La Estrategia” vs. problemática de negocio cotidiana u operativa

• La experiencia profesional desarrolla en el directivo una visión cualitativa profunda de la problemática de su negocio que, no obstante, a menudo es insuficiente

problemática de su negocio que, no obstante, a menudo es insuficiente

– El “olfato” no basta para afinar en problemas donde interactuan gran número de factores

• La implantación de ERPs y creación de Data Warehouses en los últimos 10 años ha creado inmensas bases de datos que ahora hay que explotar

• Las dinámica competitiva lleva inexorablemente a las empresas a buscar ventajas diferenciales mediante enfoques de negocio cada vez más complejos

– Finanzas, Marketing, Logística, Producción....todos los avances en los últimos años son una complejidad abrumadora

– Tendencia a utilizar modelos para automatizar respuestas

Hay pues una gran complementariedad potencial.....

Soporte analítico a la gestión

Econometras DirectivosSoporte analítico a la gestión de procesos complejos

.... o mejor aún..

DirectivosEconometras

Capacidad para gestión directa de procesos complejos que involucran tecnología de vanguardia

¿Cómo catalóga una empresa a un econometra que ejerce de tal?

•Como un consultor especializado de servicios, (outsourcing)

•Como personal de staff en áreas de planificación

•Como personal de staff en áreas de planificación y/o análisis (plantilla propia)

PALABRAS CLAVE: CONSULTOR, SERVICIO y ESPECIALIZADO

Claves para vender con éxitos servicios especializados a las empresas (econometría, informática, publicidad, consultoría estratégica....)

• Las empresas no compran servicios; solo soluciones a problemas de negocio

– Lo útil prima sobre lo académicamente ortodoxo

– Los aspectos técnicos no se entienden y aburren

– La oportunidad y rapidez en la ejecución son críticas

• La confianza en el consultor/especialista lo es todo

– El prestigio académico no basta....hay que demostrar también un profundo entendimiento del negocio y del problema a analizar

– Por favor, evitad la sobreventa o la ambiguedad: hay que dejar muy claro cúales son los

– Por favor, evitad la sobreventa o la ambiguedad: hay que dejar muy claro cúales son los entregables

• Los directivos aman a los consultores didácticos, y odian a los arrogantes

– El mundo está lleno de eruditos incomprendidos y de gente que ha triunfado haciendo sencillo lo aparentemente complejo

– La capacidad de comunicación es crítica

• Las decisiones de compra de servicios de consultoría “caros” y/o no habituales en los procesos de negocio se suelen tomar a muy alto nivel

– Los directivos delegan hacia arriba la responsabilidad en decisiones de contratación de alto riesgo

– ¿Son los estudios econométricos caros o baratos?

Ejemplos de ámbitos de decisión empresarial donde un econometra da mucho juego

•Finanzas

•Estrategia / Planning

•Marketing / Comercial

•Producción / Calidad

•Logística

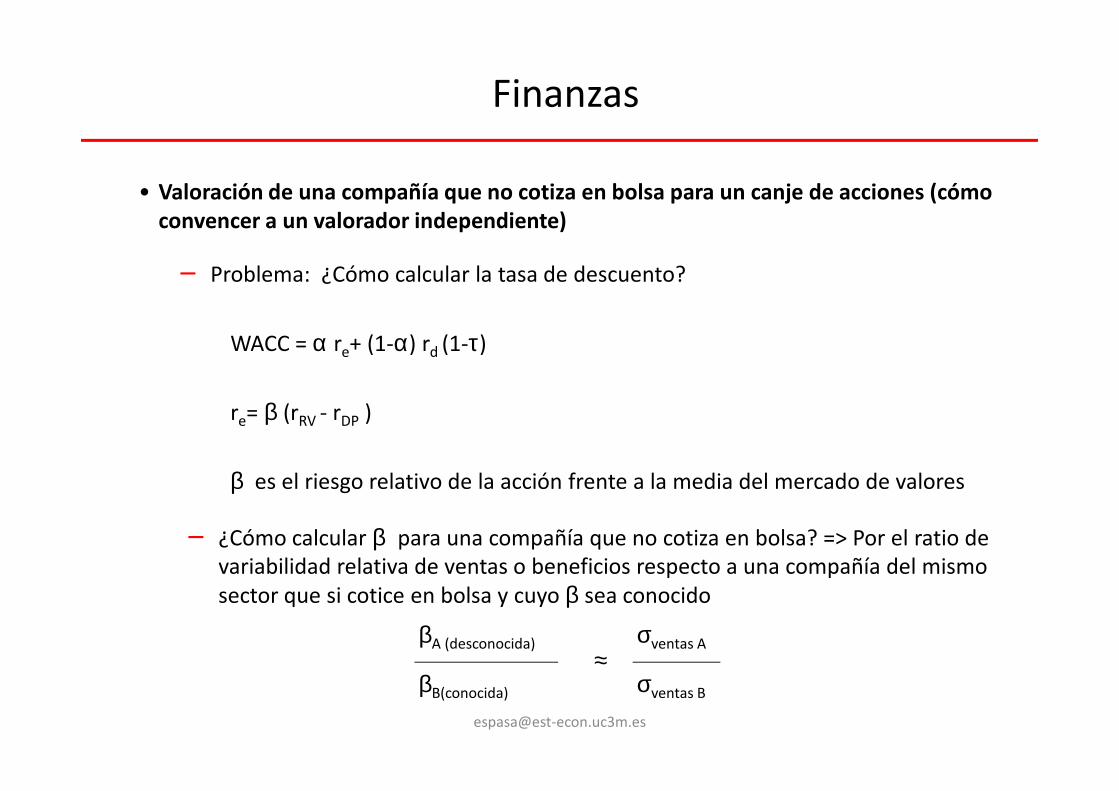

Finanzas

• Valoración de una compañía que no cotiza en bolsa para un canje de acciones (cómo convencer a un valorador independiente)

– Problema: ¿Cómo calcular la tasa de descuento?

WACC = α re+ (1-α) rd (1-τ)

– ¿Cómo calcular β para una compañía que no cotiza en bolsa? => Por el ratio de variabilidad relativa de ventas o beneficios respecto a una compañía del mismo sector que si cotice en bolsa y cuyo β sea conocido

βA (desconocida)

βB(conocida)

σventas A

σventas B

≈

re= β (rRV - rDP )

β es el riesgo relativo de la acción frente a la media del mercado de valores

Finanzas

• ¿Se reduce el riesgo en flujo de efectivo de una compañía diversificando sus operaciones entre múltiples países emergentes?

– Argumento: En general, una compañía reduciría el riesgo de su acción (β) si diversifica sus fuentes de flujo entre países cuyos mercados estén correlados negativamente => Reducción de su tasa de descuento y mayor valor de la acción

– Contraargumento: ¿Están correlados negativamente los flujos en los países emergentes? => No hay tal reducción reducción de riesgo

emergentes? => No hay tal reducción reducción de riesgo

• Contagio financiero

• Estructura no optima de las carteras internacionales

�Las evidencias:

- Elevada correlación entre cotizaciones de acciones dentro de una misma región (relevancia para el accionista) y mucho menor entre flujos operativos (relevancia para la empresa)

�Conclusión: Necesidad de balancear la cartera de activos entre países desarrollados y emergentes, en diversas regiones geográficas

Finanzas

• La valoración en bolsa de una compañía de un país emergente, ¿depende más de su flujo financiero o de factores de riesgo país?

– Modelar cotización trimestral de la compañía en función de:

• Flujo de caja operativo

• Dividendo por acción

• Indicadores de nivel de endeudamiento y vencimiento medio de la deuda

• Calificación compañía agencias de rating

•

• Riesgo país

�Las evidencias:

- El precio de la acción se ve más afectado por el Riesgo-País que por factores intrínsecos de la compañía

- Constatación de que siguen predominando estrategias top-down en la formulación de carteras internacionales de valores de países emergente

�Conclusión: De nada sirve insistir frente a los analistas sectoriales de compañías los fondos de inversión si los estrategas de carteras internacionales no cambián su percepción sobre el riesgo-país

Estrategia / Planning

• Proyecciones financieras y fijación de objetivos por país:

– Variables macro relevantes (inflación, tipos de interés y tipo de cambio)

– Demanda

– Escenarios de medio plazo (para adquisiciones)

• La demanda per capita a largo plazo....Así... ... o así

PIB per cápita

Dem

anda

per

cáp

ita

PIB per cápita

Dem

anda

per

cáp

ita

• ¿Qué factores explican que un país esté fuera de la curva de tendencia media mundial?

• ¿En qué medida afecta el grado de concentración de la industria en un país al nivel medio de sus precios?

Estrategia / Planning

• Análisis a posteriori de de contribución a las ventas de diferentes factores (modelos de regresión dinámica)

– Demanda

– Precios

– Publicidad/promociones

– Factores estacionales

• Un caso real: en enero-1995 la demanda de cemento en España cayó un 35% en tasa interanual...¿fue por un largo e intenso temporal de lluvias, por un cambio de

tasa interanual...¿fue por un largo e intenso temporal de lluvias, por un cambio de tendencia tras la subida de tasas de interés en los meses previos, por el efecto “Tequila” o por el escándalo político por el caso Roldan?

– Fue por las lluvias...se modelaron series mensuales de consumo de varias provincias, con datos de +20 años y las series corriespondientes de variables meteorológicas. La variable “días de lluvia” eliminaba íntegramente la estacionalidad regular de las series y explicaba suficientemente la caída

• Cuando llueve se deja de hormigonar estructuras

• Los días que llueve se consume un 40% menos de cemento

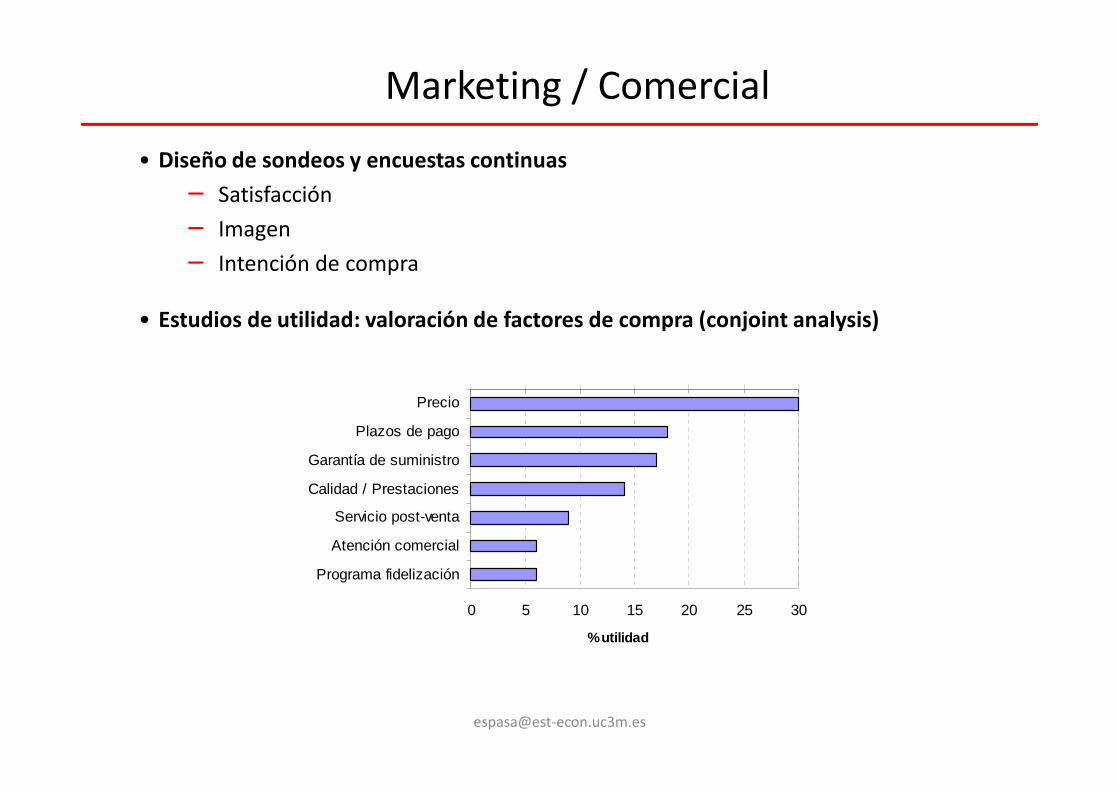

Marketing / Comercial

• Diseño de sondeos y encuestas continuas

– Satisfacción

– Imagen

– Intención de compra

• Estudios de utilidad: valoración de factores de compra (conjoint analysis)

Precio

0 5 10 15 20 25 30

Precio

Plazos de pago

Garantía de suministro

Calidad / Prestaciones

Servicio post-venta

Atención comercial

Programa fidelización

% utilidad

Marketing / Comercial

• Segmentación (cluster analysis)Variables de segmentación

+Variables de tabulación

Segmentos

Conformistas(8%) Oportunistas

(32%)

Marquistas(25 %) Institucionales

(20%)

Tecnológicos(15%)

Marketing / Comercial

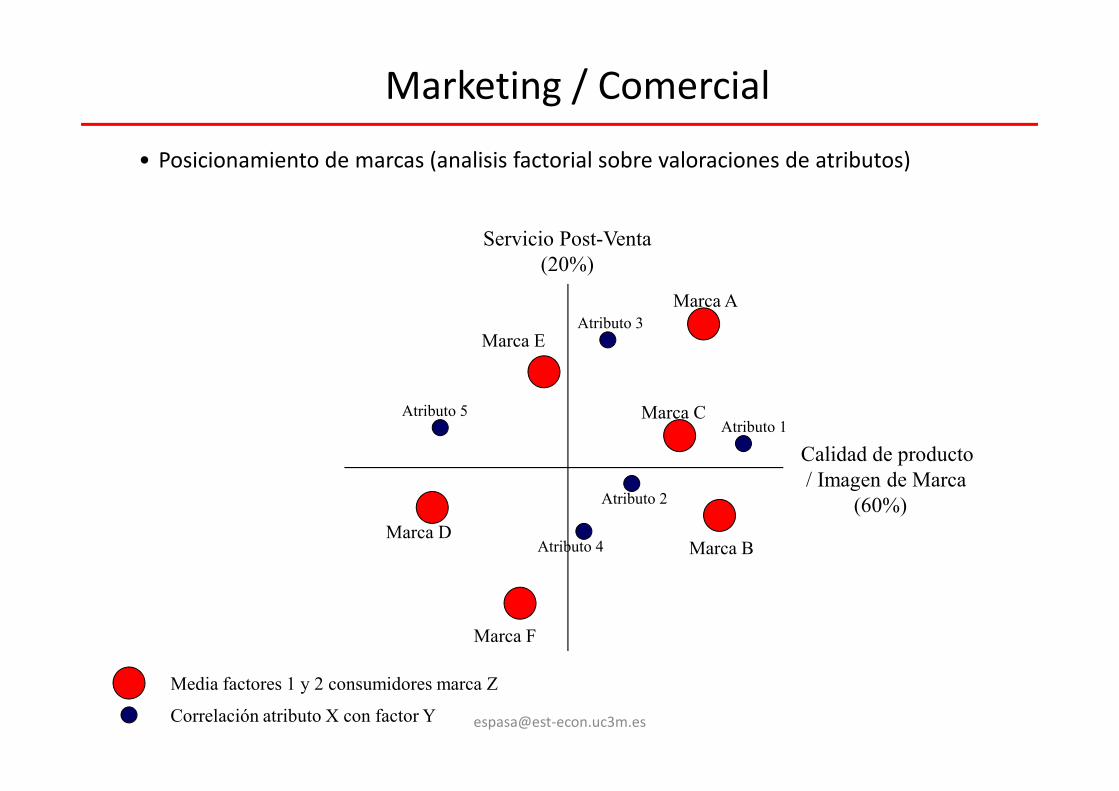

• Posicionamiento de marcas (analisis factorial sobre valoraciones de atributos)

Servicio Post-Venta

(20%)

Marca A

Marca EAtributo 3

Calidad de producto

/ Imagen de Marca

(60%)

Marca B

Marca C

Marca D

Marca F

Atributo 1

Atributo 2

Atributo 4

Atributo 5

Media factores 1 y 2 consumidores marca Z

Correlación atributo X con factor Y

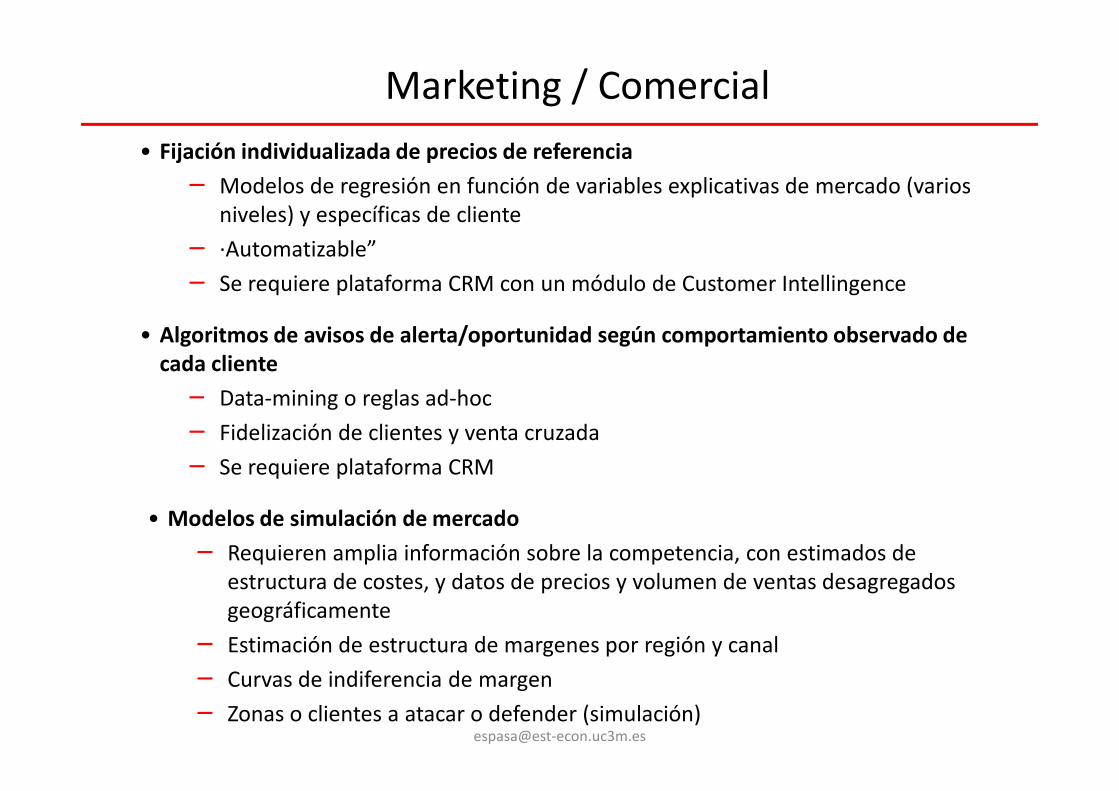

Marketing / Comercial

• Fijación individualizada de precios de referencia

– Modelos de regresión en función de variables explicativas de mercado (varios niveles) y específicas de cliente

– ·Automatizable”

– Se requiere plataforma CRM con un módulo de Customer Intellingence

• Algoritmos de avisos de alerta/oportunidad según comportamiento observado de cada cliente

– Data-mining o reglas ad-hoc

– Data-mining o reglas ad-hoc

– Fidelización de clientes y venta cruzada

– Se requiere plataforma CRM

• Modelos de simulación de mercado

– Requieren amplia información sobre la competencia, con estimados de estructura de costes, y datos de precios y volumen de ventas desagregados geográficamente

– Estimación de estructura de margenes por región y canal

– Curvas de indiferencia de margen

– Zonas o clientes a atacar o defender (simulación)

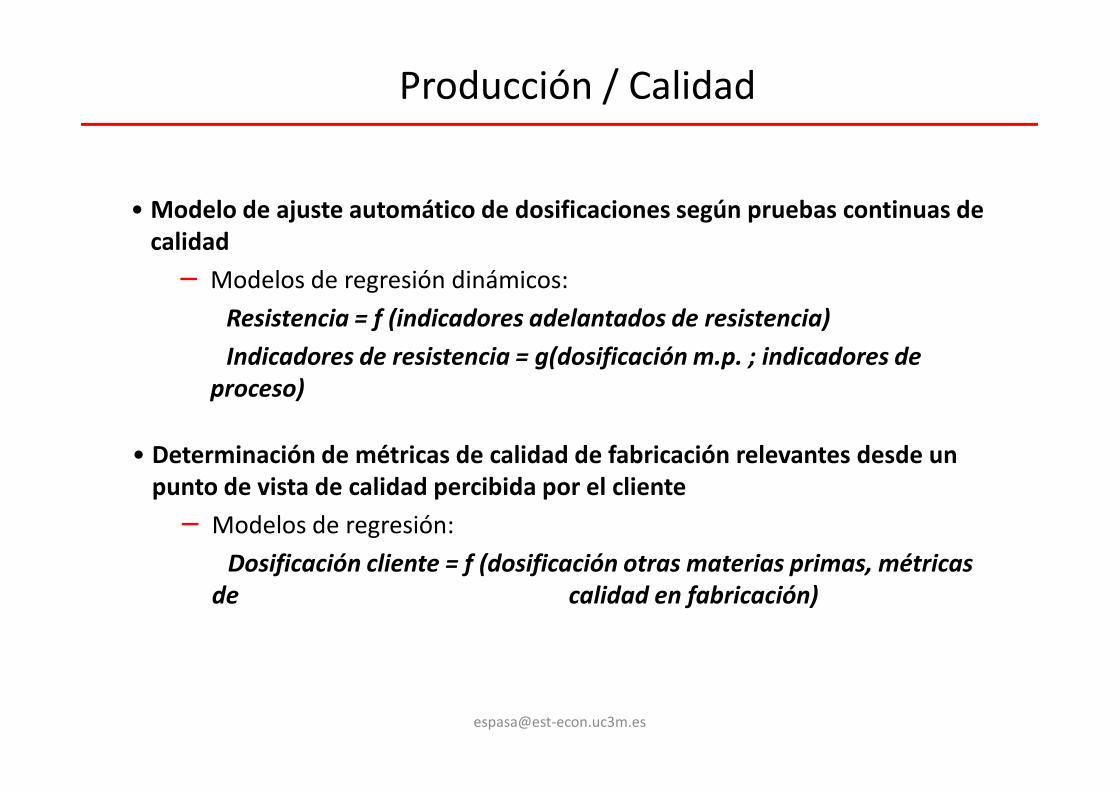

Producción / Calidad

• Modelo de ajuste automático de dosificaciones según pruebas continuas de calidad

– Modelos de regresión dinámicos:

Resistencia = f (indicadores adelantados de resistencia)

Indicadores de resistencia = g(dosificación m.p. ; indicadores de

proceso)

proceso)

• Determinación de métricas de calidad de fabricación relevantes desde un punto de vista de calidad percibida por el cliente

– Modelos de regresión:

Dosificación cliente = f (dosificación otras materias primas, métricas

de calidad en fabricación)

Logística• Demand planning: previsiones de demanda de muy corto plazo para planificar

requerimientos de inventario y flota de transporte

– Previsión mixta ARIMA + experto comercial para un número muy elevado de puntos de demanda y/o suministro

– Conexión con módulos de planificación de producción y transporte

• Vendor Managed Inventory (VMI): Gestión automática del inventario de clientes mediante modelos automáticos de previsión horaria o diaria

– Conexión con sistema de ventas del cliente o instalación de sensores de volumen de inventario que transmiten información cada hora

de inventario que transmiten información cada hora

– Modelos dinámicos horarios o diários

• Previsiones de tiempo de transporte en función de datos históricos y posiciones actualizadas de camiones por GPS

– Conexión automática con algoritmos de planificación de transporte (programación lineal)

• Planificación de requerimientos de personal de servicio (teléfonos 902 o cajeros en supermercados)

– Modelos dinámicos horarios en función de ventas, previsiones meteorológicas, y eventos previstos (partidos de futbol...)

Dilemas del econometra en la empresa

• Mantener la objetividad frente a presiones políticas

– La objetividad, la base de la credibilidad, es el principal activo del analista a largo plazo => Muy valorada a los niveles más altos de dirección.

– La objetividad no se sacrifica...todo lo más, se moderan las formas al comunicar resultados

• Mojarse o no mojarse con las previsiones

– Aunque nuestros modelos señalen que hay elevada incertidumbre, la alta dirección pide siempre que te mojes con un pronóstico puntual

– Hay que saber comunicar y hacer distinguir cuándo habla el econometra de

– Hay que saber comunicar y hacer distinguir cuándo habla el econometra de cuándo habla el guru

• Jugar el rol de analista o directivo

– Lo ideal, aunque a menudo difícil, es combinar ambos roles

– Por lo general, conviene abordar los problemas con mentalidad de analista y rebotar ideas/resultados con la alta dirección para ir ajustando (ojo con la objetividad)

– A partir de determinado momento de su carrera, el analista pasa a ser directivo y, aunque tenga en cuenta los aspectos analíticos, debe abandonar el rol de analista

Recomendaciones

• Tratar de desarrollar, en la carrera o post-grados, la máxima experiencia práctica en análisis cuantitativo

– La empresa valora más la experiencia práctica que el conocimiento teórico

• Desarrollar una formación cuantitativa lo más amplia posible

– Econometría (modelos dinámicos, de elección discreta, etc.)

– Analisis multivariante

– Diseños muestrales

– Diseños muestrales

– Dinámica de sistemas

– etc, etc.

• Adquirir formación gerencial (“ponga un MBA en su vida”)

– Tener un MBA es un condición casi necesaria, aunque no suficiente, para ser contratado en una empresa

– Todos los especialistas técnicos de las empresas (ingenieros, principalmente) tienden a pasar también por las escuelas de negocios

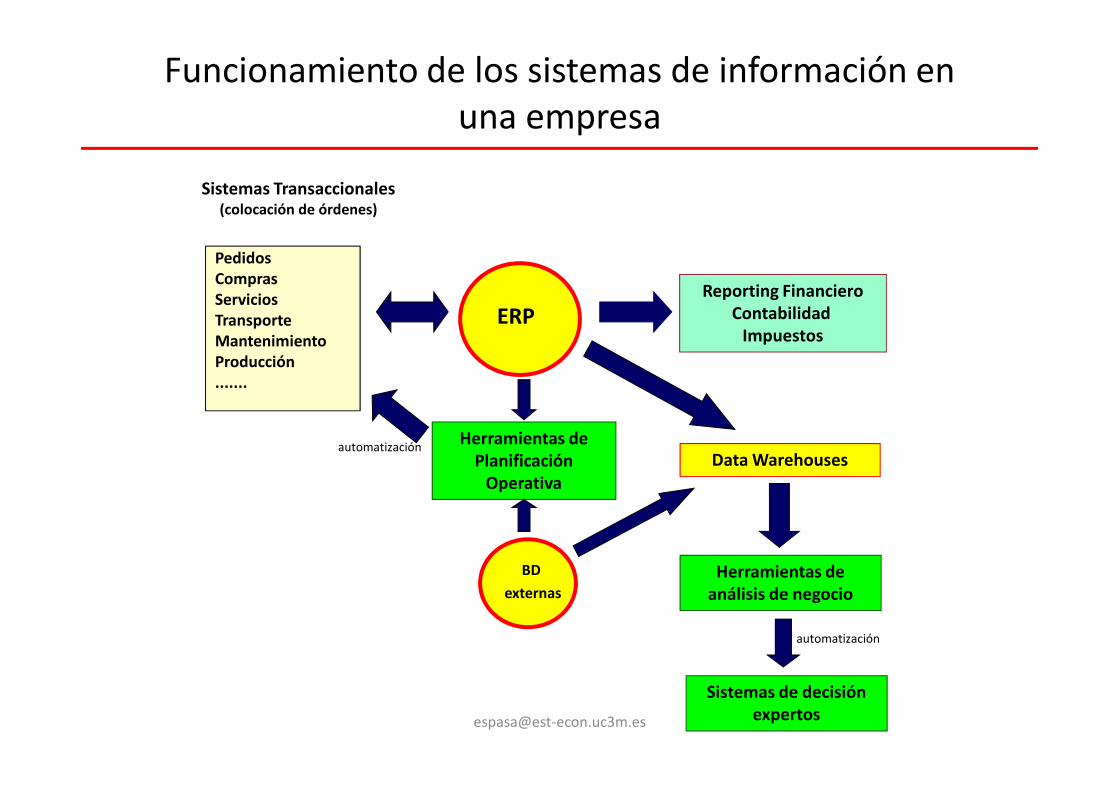

Funcionamiento de los sistemas de información en una empresa

PedidosComprasServiciosTransporteMantenimientoProducción.......

Sistemas Transaccionales(colocación de órdenes)

ERPReporting Financiero

Contabilidad Impuestos

Data Warehouses

Herramientas de análisis de negocio

Herramientas de Planificación

Operativa

automatización

BD

externas

Sistemas de decisión expertos

automatización