Valoris

VISIÓN DE VALORIS SOBREEL DESARROLLO DE LOSOMVs EN ESPAÑA

24 de Abril, 2006

ValorisVAL-CIAL-CONFERENCES-OMV conference-060522-MZ Página 2

QUIÉN ES VALORIS

Valoris es una consultora de negocio especializada en mercados con alta componente tecnológica.

• Empresa europea líder en managementconsulting

• Con un foco claro en mercados y negocios conalta componente tecnológica

• Con Medios y Telecomunicaciones como lasdos grandes áreas de experiencia

• Formando parte del Grupo Sopra, empresalíder en provisión de servicios, cotizada en elEuronext de Paris, con unos ingresos totalesque superan los 500 M€

• Empresa europea líder en managementconsulting

• Con un foco claro en mercados y negocios conalta componente tecnológica

• Con Medios y Telecomunicaciones como lasdos grandes áreas de experiencia

• Formando parte del Grupo Sopra, empresalíder en provisión de servicios, cotizada en elEuronext de Paris, con unos ingresos totalesque superan los 500 M€

• Ayudamos a nuestros clientes:

- A definir estrategias de marketing y ventasencontrando nuevas formas de llegar ysatisfacer al consumidor a través de nuevosservicios y canales

- A capturar nuevas oportunidades denegocio y mejorar su posición competitivagracias al conocimiento en profundidad ymejor uso de las nuevas tecnologías

- A mejorar la relación con el cliente ymaximizar el valor del cliente gracias almejor uso de los sistemas de información ylos canales de contacto

• Ayudamos a nuestros clientes:

- A definir estrategias de marketing y ventasencontrando nuevas formas de llegar ysatisfacer al consumidor a través de nuevosservicios y canales

- A capturar nuevas oportunidades denegocio y mejorar su posición competitivagracias al conocimiento en profundidad ymejor uso de las nuevas tecnologías

- A mejorar la relación con el cliente ymaximizar el valor del cliente gracias almejor uso de los sistemas de información ylos canales de contacto

ValorisVAL-CIAL-CONFERENCES-OMV conference-060522-MZ Página 3

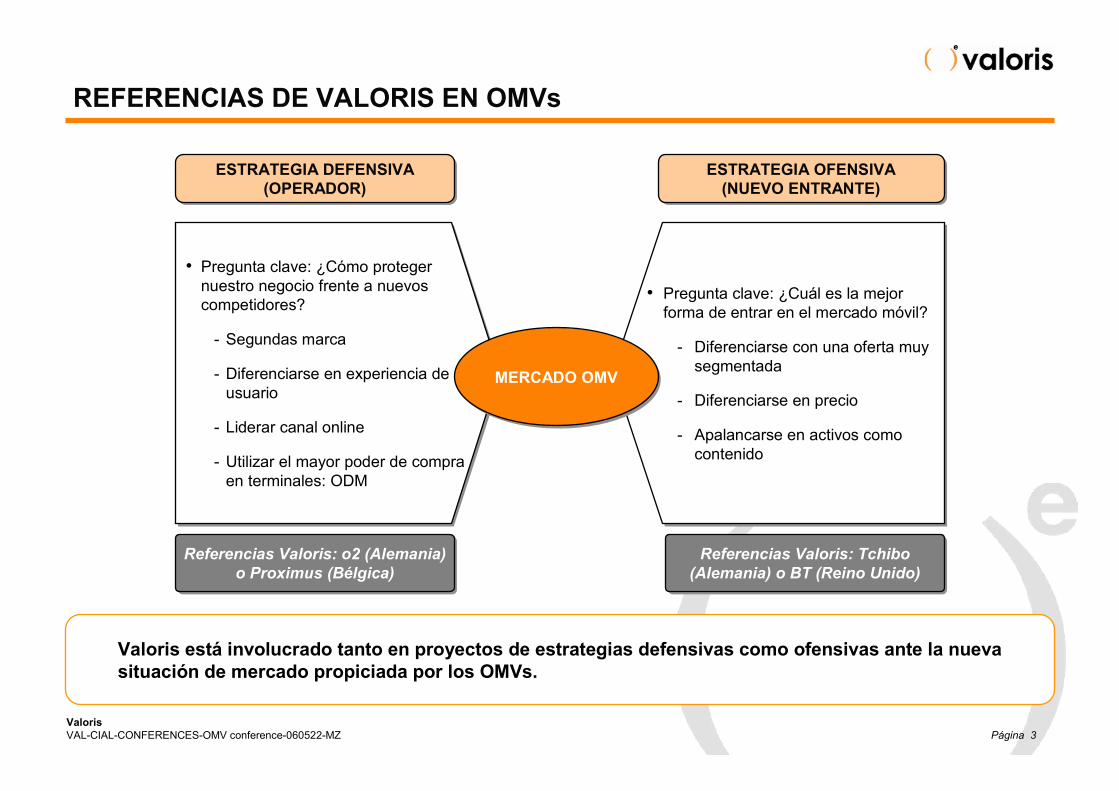

Valoris está involucrado tanto en proyectos de estrategias defensivas como ofensivas ante la nuevasituación de mercado propiciada por los OMVs.

REFERENCIAS DE VALORIS EN OMVs

• Pregunta clave: ¿Cómo protegernuestro negocio frente a nuevoscompetidores?

- Segundas marca

- Diferenciarse en experiencia deusuario

- Liderar canal online

- Utilizar el mayor poder de compraen terminales: ODM

• Pregunta clave: ¿Cómo protegernuestro negocio frente a nuevoscompetidores?

- Segundas marca

- Diferenciarse en experiencia deusuario

- Liderar canal online

- Utilizar el mayor poder de compraen terminales: ODM

ESTRATEGIA DEFENSIVA(OPERADOR)

ESTRATEGIA DEFENSIVA(OPERADOR)

Referencias Valoris: o2 (Alemania)o Proximus (Bélgica)

Referencias Valoris: o2 (Alemania)o Proximus (Bélgica)

• Pregunta clave: ¿Cuál es la mejorforma de entrar en el mercado móvil?

- Diferenciarse con una oferta muysegmentada

- Diferenciarse en precio

- Apalancarse en activos comocontenido

• Pregunta clave: ¿Cuál es la mejorforma de entrar en el mercado móvil?

- Diferenciarse con una oferta muysegmentada

- Diferenciarse en precio

- Apalancarse en activos comocontenido

ESTRATEGIA OFENSIVA(NUEVO ENTRANTE)

ESTRATEGIA OFENSIVA(NUEVO ENTRANTE)

Referencias Valoris: Tchibo(Alemania) o BT (Reino Unido)Referencias Valoris: Tchibo

(Alemania) o BT (Reino Unido)

MERCADO OMVMERCADO OMV

ValorisVAL-CIAL-CONFERENCES-OMV conference-060522-MZ Página 4

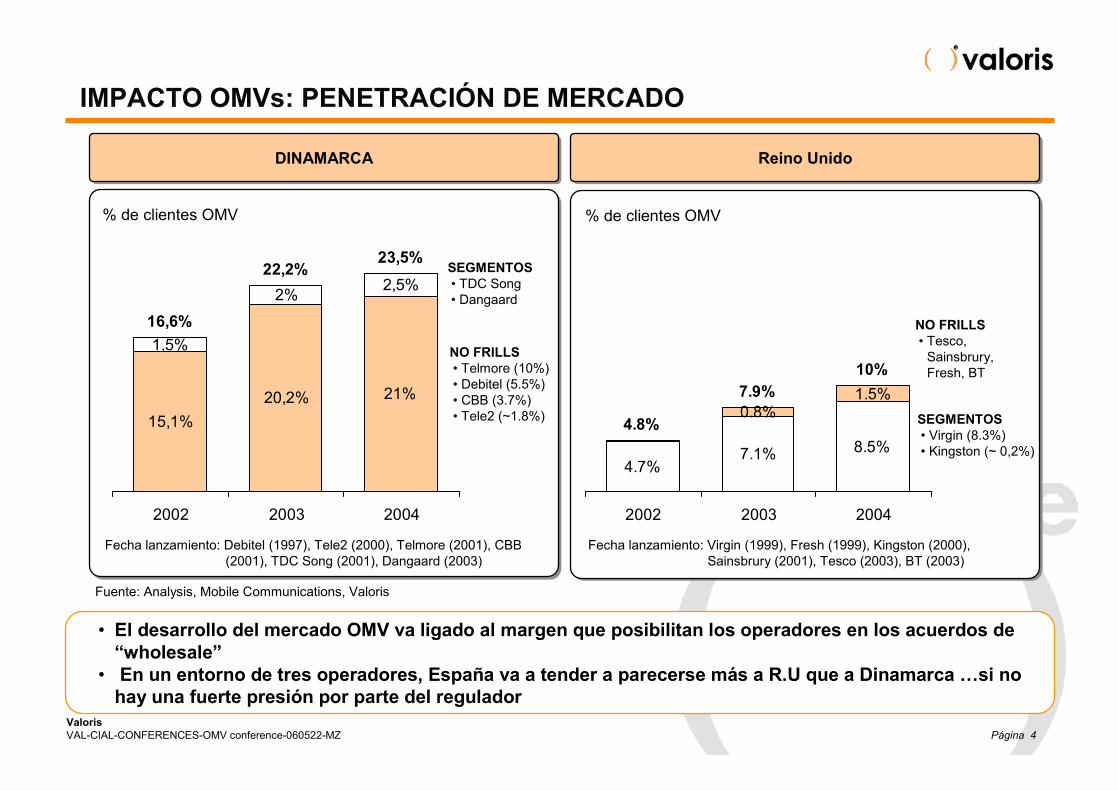

IMPACTO OMVs: PENETRACIÓN DE MERCADO

• El desarrollo del mercado OMV va ligado al margen que posibilitan los operadores en los acuerdos de“wholesale”

• En un entorno de tres operadores, España va a tender a parecerse más a R.U que a Dinamarca …si nohay una fuerte presión por parte del regulador

Fuente: Analysis, Mobile Communications, Valoris

1,5%

2% 2,5%

21%20,2%15,1%

16,6%

22,2%23,5%

2002 2003 2004

% de clientes OMV

DINAMARCADINAMARCA

Fecha lanzamiento: Debitel (1997), Tele2 (2000), Telmore (2001), CBB(2001), TDC Song (2001), Dangaard (2003)

SEGMENTOS• TDC Song• Dangaard

NO FRILLS• Telmore (10%)• Debitel (5.5%)• CBB (3.7%)• Tele2 (~1.8%)

Reino UnidoReino Unido

% de clientes OMV

Fecha lanzamiento: Virgin (1999), Fresh (1999), Kingston (2000),Sainsbrury (2001), Tesco (2003), BT (2003)

0.8%1.5%

8.5%7.1%4.7%

4.8%

7.9%10%

2002 2003 2004

NO FRILLS• Tesco,

Sainsbrury,Fresh, BT

SEGMENTOS• Virgin (8.3%)• Kingston (~ 0,2%)

ValorisVAL-CIAL-CONFERENCES-OMV conference-060522-MZ Página 5

IMPACTO OMVs: INGRESOS (ARPU)

La evolución del ARPU es muy desigual, y depende de la intensidad competitiva del mercado OMV

7,95,5

30,731,2

36,7

6,40

5

10

15

20

25

30

35

40

45

50

2002 2003 2004

ARPU (€)

EN DINAMARCA SE DIO UNA FUERTEDESTRUCCIÓN DE VALOR…

EN DINAMARCA SE DIO UNA FUERTEDESTRUCCIÓN DE VALOR…

Postpago

Prepago

Caída deARPU

parcialmente debida a

OMVs

Estabilización deprecios después de

la adquisición deTelmore y CBB

Fuente: TDC y mmO2 Annual Reports

-14%

-18%

ARPU TDC DENMARK

… A DIFERENCIA, EN REINO UNIDO,EL ARPU INCLUSO INCREMENTÓ ...

… A DIFERENCIA, EN REINO UNIDO,EL ARPU INCLUSO INCREMENTÓ ...

63 66 68

181815

0

10

20

30

40

50

60

70

2002 2003 2004

ARPU (€)

Incremento de ARPU a pesar delas bajadas de las tarifas de

terminación

Postpago

Prepago

O2 UK

ValorisVAL-CIAL-CONFERENCES-OMV conference-060522-MZ Página 6

IMPACTO OMVs: INGRESOS (ARPU)

La pregunta clave es cual va a ser el impacto en ingresos. No creemos que España siga el modelo Alemán amenos que uno de los operadores rompa el mercado con una estrategia OMVs muy ofensiva

O2

E-PlusVodafoneT-Mobile

TARIFAS OPERADORES EN ENERO 2005*

8.02 7.79 7.677.03

6 6.27 6.24 6.245.49

4.23 4.23 3.923.23

2.51 2.35 2.24 2.24

8.028.578.71

F&E

Wee

kend

Plu

s

Cal

l Ya

Clu

b

Cal

l Ya

Spe

cial

Stra

One

Cal

l Ya

Bas

ic

O2

Cla

ssic

O2

Mob

ile

F&E

Wee

kday

Free

& E

asy

Mob

ile X

traC

lass

ic

O2

Loop

Allt

ime

Free

6 E

asy

Plu

s

YF

Cal

l Ya

Com

pact

Xtra

Clic

k &

Go

Alt

Tchi

bo P

repa

idN

eu

Xtra

Clic

k &

Go

Neu

Sim

yo N

eu

Ald

i Tal

k

Sim

ply

Spe

cial

Eas

ymob

ileN

eu

Nuevas tarifas

Factura por tarifaNota: sólo voz, patrón de uso medio prepagoAlemania

COMPARATIVAS DE FACTURAS EN ALEMANIALa factura media se redujo entre un 50% y un 75% en 12 meses!

ValorisVAL-CIAL-CONFERENCES-OMV conference-060522-MZ Página 7

ALTERNATIVAS DE ENTRADA

ESTRATÉGIADE ENTRADAESTRATÉGIADE ENTRADA

• Capturó más del 5%de cuota y logró“break-even”operacional en 2años

“NO FRILLS”“NO FRILLS” BudgetersSensible a precioSensible a precio

SEGMENTOS EJEMPLOS RESULTADOS

• Djuice multiplicó por 2la cuota de mercadode Telenor en elsegmento joven

…

SEGMENTADASEGMENTADA

MujeresMujeres

JóvenesJóvenes

Segmentos étnicosSegmentos étnicos

Grupos socialesGrupos sociales

ValorisVAL-CIAL-CONFERENCES-OMV conference-060522-MZ Página 8

ESTRATEGIA DE ENTRADA “NO FRILLS”

El enfoque “No frills” es un posicionamiento muy claro frente al de los tradicionales operadores móviles, loque generalmentele les permite hacerse un hueco en el mercado

• “Nosotros te ofrecemos sólo lo que necesitas. No pagues más.”• Precio

• “Nosotros te ofrecemos sólo lo que necesitas. No pagues más.”• Precio

• SIM-only !• Oferta muy básica:

- Voz- SMS

• SIM-only !• Oferta muy básica:

- Voz- SMS

• Grandes superficies• Canales de bajo coste:

Online

• Grandes superficies• Canales de bajo coste:

OnlinePRODUCTOPRODUCTO CANALCANAL

• Descuento importantecomparado con ofertasexistentes

• Planes de preciobasados en simplicidad,p.ej. todas las llamadaspor 0,14 €/min.

• Descuento importantecomparado con ofertasexistentes

• Planes de preciobasados en simplicidad,p.ej. todas las llamadaspor 0,14 €/min.

PRECIOPRECIO • ATL + BTL• Boca-a-boca

• ATL + BTL• Boca-a-boca

COMUNICACIÓNCOMUNICACIÓN

POSICIONA-MIENTOPOSICIONA-MIENTO

ValorisVAL-CIAL-CONFERENCES-OMV conference-060522-MZ Página 9

“NO FRILLS”

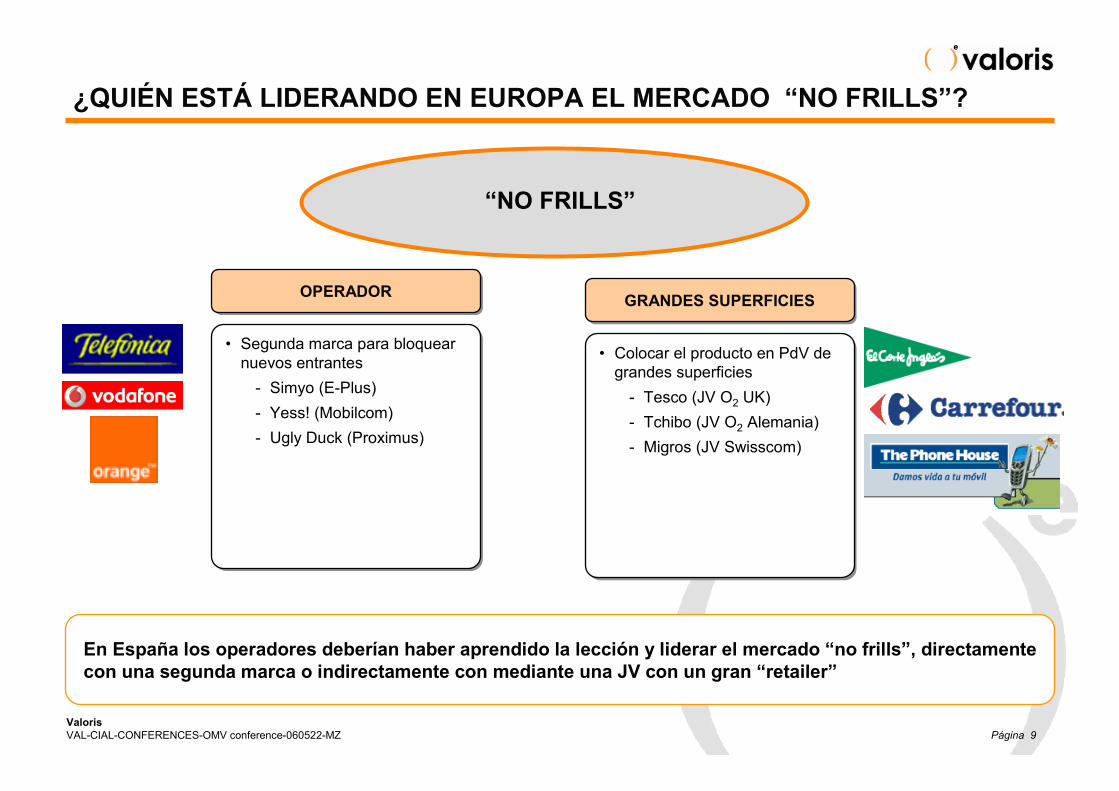

¿QUIÉN ESTÁ LIDERANDO EN EUROPA EL MERCADO “NO FRILLS”?

En España los operadores deberían haber aprendido la lección y liderar el mercado “no frills”, directamentecon una segunda marca o indirectamente con mediante una JV con un gran “retailer”

OPERADOROPERADOR

• Segunda marca para bloquearnuevos entrantes

- Simyo (E-Plus)- Yess! (Mobilcom)- Ugly Duck (Proximus)

• Segunda marca para bloquearnuevos entrantes

- Simyo (E-Plus)- Yess! (Mobilcom)- Ugly Duck (Proximus)

GRANDES SUPERFICIESGRANDES SUPERFICIES

• Colocar el producto en PdV degrandes superficies

- Tesco (JV O2 UK)- Tchibo (JV O2 Alemania)- Migros (JV Swisscom)

• Colocar el producto en PdV degrandes superficies

- Tesco (JV O2 UK)- Tchibo (JV O2 Alemania)- Migros (JV Swisscom)

ValorisVAL-CIAL-CONFERENCES-OMV conference-060522-MZ Página 10

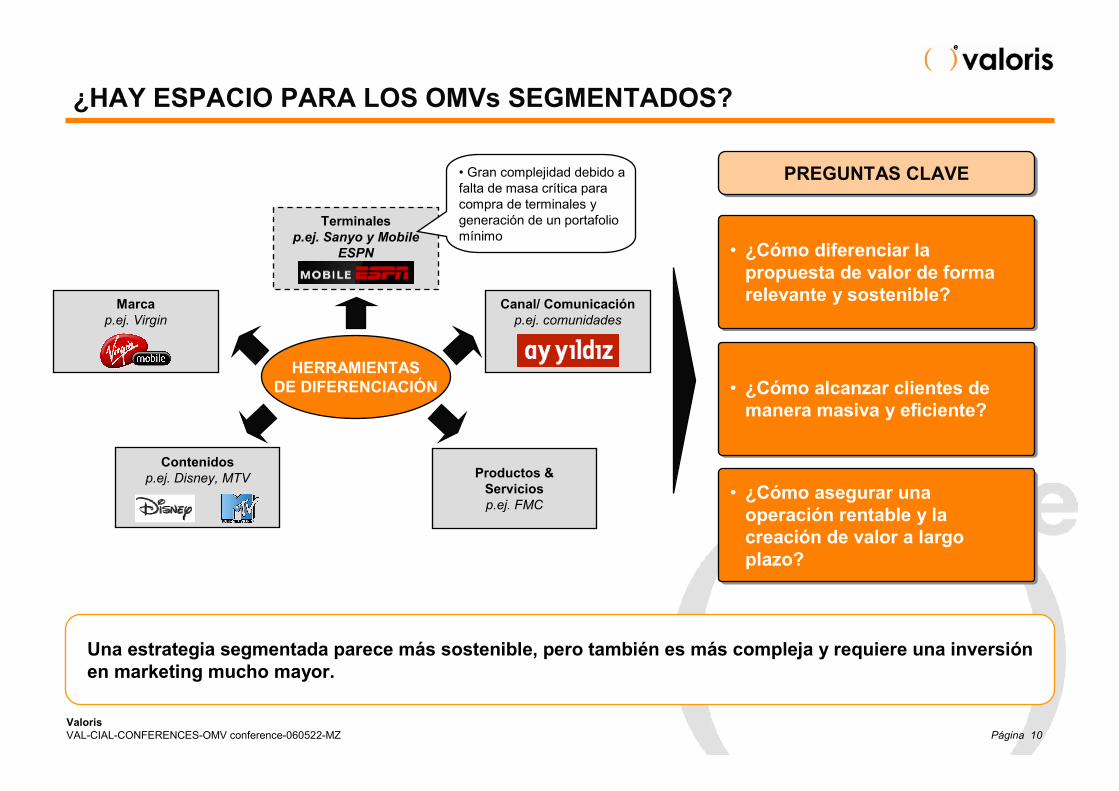

¿HAY ESPACIO PARA LOS OMVs SEGMENTADOS?

Una estrategia segmentada parece más sostenible, pero también es más compleja y requiere una inversiónen marketing mucho mayor.

PREGUNTAS CLAVEPREGUNTAS CLAVE

• ¿Cómo diferenciar lapropuesta de valor de formarelevante y sostenible?

• ¿Cómo diferenciar lapropuesta de valor de formarelevante y sostenible?

HERRAMIENTASDE DIFERENCIACIÓN

Terminalesp.ej. Sanyo y Mobile

ESPN

Canal/ Comunicaciónp.ej. comunidades

Marcap.ej. Virgin

Contenidosp.ej. Disney, MTV Productos &

Serviciosp.ej. FMC

• Gran complejidad debido afalta de masa crítica paracompra de terminales ygeneración de un portafoliomínimo

• ¿Cómo alcanzar clientes demanera masiva y eficiente?

• ¿Cómo alcanzar clientes demanera masiva y eficiente?

• ¿Cómo asegurar unaoperación rentable y lacreación de valor a largoplazo?

• ¿Cómo asegurar unaoperación rentable y lacreación de valor a largoplazo?

ValorisVAL-CIAL-CONFERENCES-OMV conference-060522-MZ Página 11

PRINCIPALES LECCIONES APRENDIDAS

ESTRATÉGIA DEMARKETINGESTRATÉGIA DEMARKETING

• Ten claro el segmento objetivo• Simplicidad es clave• Entiende como los “no frills” van a impactar en tus segmentos objetivo: canibalización en

jóvenes puede llegar al 50%...• Cuidado con estrategia contrato (post-pago) y terminales

• Ten claro el segmento objetivo• Simplicidad es clave• Entiende como los “no frills” van a impactar en tus segmentos objetivo: canibalización en

jóvenes puede llegar al 50%...• Cuidado con estrategia contrato (post-pago) y terminales

1

INVERSIÓN / OPEXINVERSIÓN / OPEX • El OMV es una máquina de marketing no un monstruo tecnológico• Flexibiliza inversiones: utiliza MVNEs

• El OMV es una máquina de marketing no un monstruo tecnológico• Flexibiliza inversiones: utiliza MVNEs

2

ACUERDOS CONOPERADORACUERDOS CONOPERADOR

• Sitúa tu segmento objetivo dentro de las prioridades estratégicas del operador• No aceptes costes iniciales (“set-up fee” y otros)• Negocia por captura de clientes de otros operadores y por tráfico entrante

• Sitúa tu segmento objetivo dentro de las prioridades estratégicas del operador• No aceptes costes iniciales (“set-up fee” y otros)• Negocia por captura de clientes de otros operadores y por tráfico entrante

3

ValorisVAL-CIAL-CONFERENCES-OMV conference-060522-MZ Página 12

¡GRACIAS!

PAU CERDÀSocio Director

[email protected]: 00 34 607 27 28 28

¡GRACIAS!

PAU CERDÀSocio Director

[email protected]: 00 34 607 27 28 28