documento de posición: razones para el archivo de ley de gasto social

DESCRIPTION

En este documento de posicin se advierte cómo este proyecto, remitido por el Presidente de la República, genera incertidumbres en la utilización de las reformas como mecanismos de hostigamiento a sectores sensibles de la economía nacional, lo que podría generar espacios a la ineficiencia administrativa, desalentar la inversión, y eventualmente, promover la corrupción. En términos del asambleísta César Montúfar lo más inconveniente es que “la propuesta de ley haya sido presentada en este momento y sin ninguna argumentación técnica, lo que demuestra el total empobrecimiento del debate en la actual coyuntura electoral, y la búsqueda de la ampliación de la base electoral con mecanismos clientelares”. En el analista asambleísta Montúfar propone que el Proyecto de Ley de Redistribución del Gasto Social, sea archivado por el Pleno de la Asamblea Nacional.TRANSCRIPT

1

RAZONES PARA EL ARCHIVO DEL PROYECTO DELEY DE REDISTRIBUCIÓNDEL GASTO SOCIAL

César Montúfar, asambleísta

ANTECEDENTES.-

Un vago ofrecimiento electoral de elevar el bono de desarrollo humano a cincuenta dólares,(US$ 50) planteado por uno de los candidatos a la primera magistratura del país, fue lainspiración para que el Presidente de la República, Rafael Correa, elaborara el Proyecto de Leyde Redistribución del Gasto Social, enviado a la Asamblea Nacional, con el carácter de urgenteen materia económica. Esta propuesta merece ser analizada con ponderación y responsabilidad,de modo que, abstrayéndonos de la coyuntura electoral y el afán de agradar al electorado conplanteamientos demagógicos, podamos desentrañar con objetividad las consecuencias, no soloeconómicas sino políticas y sociales del referido proyecto.

En el presente documento, elaborado como un aporte para el debate que debe realizarse en laAsamblea Nacional sobre el Proyecto de Ley de Redistribución del Gasto Social, se ofrece unenfoque de la propuesta legislativa, en el que se muestran sus efectos y alcances económicos,sociales y políticos. Advirtiendo que la propuesta podría abrir espacios a la ineficienciaadministrativa, al desincentivo a la inversión; y, eventualmente, a una promoción a lacorrupción, se sugiere que el Pleno de la Asamblea Nacional, se pronuncie por el archivo de estainiciativa legislativa, remitida por el Presidente de la República.

LA PROPUESTA EN SÍNTESIS.-

El Proyecto de Ley de Redistribución del Gasto Social se construye a través de la reforma acinco leyes: Ley de Régimen Tributario Interno; Ley Reformatoria para la Equidad Tributaria enel Ecuador; Ley General de Instituciones del Sistema Financiero; Ley Orgánica de la EconomíaPopular y Solidaria, Ley del Sector Financiero Popular y Solidario; y, Ley de Creación delServicio de Rentas Internas. Consta de cinco artículos, dos disposiciones transitorias y una final,cuyos contenidos generales de los cambios propuestos, son los siguientes:

2

1. En la Ley de Régimen Tributario Interno, se reforman los artículos 37, 41, 56 y 106,con lo que:

i. Se quita a los bancos y entidades financieras privadas, el beneficio de lareducción de 10 puntos porcentuales de la tarifa del Impuesto a la Renta sobreel monto reinvertido en activos productivos; y, en su lugar, se incluye a todaslas instituciones del sistema financiero popular y solidario y a las mutualistasde ahorro y crédito y vivienda, como beneficiarias de la citada reducción;

ii. Se establece el pago del 3% de los ingresos gravables del ejercicio anterior, alas instituciones financieras privadas y compañías emisoras y administradorasde tarjetas de crédito. Este porcentaje, del que están excluidas las mutualistasde ahorro y crédito y vivienda, puede ser reducido hasta el 1%, a criterio delPresidente de la República.

iii. Se excluye a los bancos, financieras, seguros y tarjetas de crédito, comosujetos pasivos que deben considerar los activos monetarios, en el cálculo delanticipo al impuesto a la renta; y, por otro, se incluye en este cálculo, a todaslas instituciones del sistema financiero popular y solidario y a las mutualistasde ahorro y crédito y vivienda;

iv. Se elimina a los servicios financieros, de la lista de servicios gravados contarifa cero respecto del impuesto al valor agregado, IVA, por lo que enadelante, estos servicios tributarán el 12% de IVA; y,

v. Se establece que la información bancaria de los sujetos tributarios, pueda serentregada de manera directa y sin intermediación alguna, al Servicio deRentas Internas, estableciéndose una multa de 100 a 250 remuneracionesbásicas, para el caso de incumplimiento.

2. En la Ley Reformatoria para la Equidad Tributaria en el Ecuador, se reforman losartículos 162, 183 y 187, con lo que se establece:

i. La devolución del Impuesto a la Salida de Divisas que no hayan sidoconsiderados como crédito tributario en el ejercicio fiscal en el que se generóo en los cuatro posteriores, salvo que hayan sido considerados gastosdeducibles en la declaración correspondiente;

ii. La inclusión en la noción de hecho generador del impuesto a los activos en elexterior, a los fondos que mantengan las entidades privadas reguladas por laSuperintendencia de Bancos y Seguros y las Intendencias del Mercado deValores de la Superintendencia de Compañías, a través de subsidiariasafiliadas u oficinas en el exterior; y, las inversiones en el exterior de lasentidades reguladas por las intendencias de Mercado de Valores de laSuperintendencia de Compañías;

3

iii. La elevación de la tarifa del impuesto a los activos en el exterior, del 0.084%mensual, al 0,25% mensual, sobre la base imponible. Esta elevación es al0.35% para el caso de activos en los paraísos fiscales, salvo el criterio delPresidente de la República, quién podría reducirlo al 0,1%.

3. En la Ley General de Instituciones del Sistema Financiero, se reforman los artículos,88, 91 y 175, con lo que:

i. A voluntad del Servicio de Rentas Internas, SRI, se establece la obligación deque las instituciones del sistema financiero entreguen información“personalizada y parcializada” de los depósitos y demás captaciones decualquier índole que realicen;

ii. Se ratifica la excepción de sigilo bancario, en favor de la administracióntributaria; y,

iii. Se establece como atribución adicional de la Junta Bancaria, elestablecimiento del monto máximo de las remuneraciones de losrepresentantes legales de las entidades sujetas a su control.

4. En la Ley Orgánica de la Economía Popular y Solidaria, del Sector FinancieroPopular y Solidario, se reforma el artículo 95, añadiéndose la obligación de que lasinstituciones del sistema financiero popular y solidario, entreguen al SRI, de maneradirecta y sin trámite ni condición algunos, la información que le sea requerida.

5. En la Ley de Creación del Servicio de Rentas Internas, se reforma el artículo 20,estableciéndose la obligación de que también las organizaciones del sector financieropopular y solidario, entreguen de manera directa al SRI, la información que le searequerida, sin intermediación de la Superintendencia de Bancos u otras entidades.

6. Finalmente, en las dos disposiciones transitorias del proyecto de ley, se dispone queen el plazo de 90 días de aprobada la ley, el Ministerio de Inclusión Económica ySocial, MIES, y el SRI, respectivamente, presenten a la Comisión EspecializadaPermanente del Régimen Económico y Tributario de la Asamblea Nacional, losiguiente:

i. Un informe sobre el cumplimiento de las medidas de promoción previstas enel art. 137 de la Ley Orgánica de Economía Popular y Solidaria, y del SectorFinanciero Popular y Solidario: y,

ii. La carga tributaria de los cien grupos económicos más grandes del país.

4

OBSERVACIONES GENERALES.-

La propuesta, en su argumentación, apela a normas de la Constitución de la República, quebuscan y garantizan la redistribución equitativa de recursos y la riqueza para acceder al buenvivir y al derecho a una alimentación, salud, que aseguren una vida digna. De manera formal, larazón de la ley sería el financiamiento del incremento del Bono de Desarrollo Humano, lo cualsin embargo, es solamente expuesto en la parte considerativa de la propuesta, pero en sudesarrollo normativo, ésta no establece destino alguno de los fondos. Así, este nuevoexperimento legislativo del Poder Ejecutivo, podría tener proyecciones mayores a la simplefinanciación de dicho beneficio gubernamental en favor de los sectores desposeídos del país.

Con el objetivo de ofrecer una perspectiva integral del Proyecto de Ley de Redistribución delGasto Social, a continuación se presenta un análisis de la misma desde distintos ejes temáticos,que permiten comprender mejor su alcance y sus efectos previsibles.

Medida Discriminatoria

Desde diversos sectores del país, se ha señalado ya que la propuesta que aquí se analiza,constituye una suerte de venganza político-social o ensañamiento en contra de un determinadosector de la economía, que es el sistema bancario. Este sistema, al ser puntualizado como lafuente generadora de un pago que busca cumplir con ciertas demandas sociales, es objeto de unaevidente discriminación, con lo que a más de violarse una garantía constitucional que ampara alas personas que son parte de este sector, se está afectando al principio de generalidad que debentener las leyes.

La particularización de una medida tributaria en un sector determinado, igualmente constituyeuna discriminación a los inversionistas del sector, a quienes ya se les ha prohibido intervenir enotras actividades económicas; y, también a los potenciales inversionistas, quienes estarían siendodesincentivados de invertir en el sector.

Igualmente grave, sin embargo, es que la aprobación de esta propuesta crearía el antecedentepara que similares medidas discriminatorias puedan extenderse a otros sectores económicos. Estasituación sería nefasta para la salud de la economía nacional y dejaría a todos los actoreseconómicos en una situación de permanente incertidumbre. Sencillamente, esta propuestainstitucionalizaría un precedente que desincentivaría sistemáticamente la inversión y el libredesarrollo de las actividades productivas privadas, poniéndolas en manos de decisionesdiscrecionales del Presidente de la República, como lo desarrollamos en el punto siguiente.

Discrecionalidad y corrupción

Dos aspectos de la propuesta de ley son altamente cuestionables y muestran una intencionalidadperversa y peligrosa en la gestión de las finanzas del país. En las reformas a la Ley de RégimenTributario Interno y a la Ley Reformatoria para la Equidad Tributaria en el Ecuador, se otorgandos atribuciones discrecionales al Presidente de la República, según se explica a continuación.

5

En la inclusión del literal n) al numeral 2 del artículo 41, de la Ley de Régimen TributarioInterno, se establece que el pago del 3% de los ingresos gravables a las instituciones financieraspuede ser reducido hasta el 1% a voluntad del Presidente de la República. El hecho de que esadecisión de rebaja sea previo el informe del Ministerio de Finanzas y del SRI, no es garantíaalguna de razonabilidad técnica para que proceda esa rebaja, dada la enorme influencia que sobretodos los funcionarios públicos del Poder Ejecutivo, tiene el Presidente de la República. Estosignifica que en la práctica, sin un criterio externo independiente, sería la simple voluntad delprimer mandatario la que prima en la decisión de rebaja del porcentaje de pago.

Igualmente preocupante es que también se incluye una situación de discrecionalidadpresidencial, en la reforma al artículo 187 de la Ley Reformatoria para la Equidad Tributaria enel Ecuador, que eleva la tarifa del impuesto a los activos en el exterior, al 0.35% para el caso deque activos se encuentren en los paraísos fiscales. Este porcentaje puede ser disminuido por elPresidente de la República al 0,1%, en caso de que se configuren unas vagas “razones de índoleeconómica o social”.

En las dos reformas señaladas el primer mandatario, que es quien promueve esta ley, se auto-asigna una atribución discrecional para decidir el monto de pago que ciertos contribuyentesdeben efectuar. Esto plantea muchos cuestionamientos respecto de una predilección en la actualadministración pública, que es la de generar atribuciones discrecionales para el primermandatario, para determinar ciertos beneficios en favor de terceros. Lejos de cerrar las opcionesde cabildeo a grupos de influencia siempre dispuestos a llegar a los favores presidenciales, estasatribuciones permiten que se multipliquen esas opciones, elevando así las probabilidades degenerarse situaciones de corrupción.

Sigilo bancario y limitación al derecho a la intimidad

Otro aspecto preocupante de la propuesta de ley, es el relativo al levantamiento del sigilobancario de los sujetos tributarios. Con la reforma del artículo 106, de la Ley de RégimenTributario Interno, se permite que la información de los contribuyentes, pueda ser entregada demanera directa al Servicio de Rentas Internas, SRI, cuando ésta la solicite. Ratifican estamedida, las reformas a los artículos 88 y 91 de Ley General de Instituciones del SistemaFinanciero; al artículo 95 de la Ley Orgánica de la Economía Popular y Solidaria, del SectorFinanciero Popular y Solidario; y al artículo 20 de la Ley de Creación del Servicio de RentasInternas.

El enorme interés del gobierno por tener acceso discrecional a la información financiera de loscontribuyentes, contrasta con el mismo interés que tiene por ocultar la información pública. Estoya quedó evidenciado cuando mediante oficio del 5 de octubre del 2012, el Presidente de laRepública comunicó al presidente de la Asamblea Nacional, Fernando Cordero, que ha prohibidoa los funcionarios públicos que envíen información directamente a los asambleístas. Esta medidafue complemento mediante orden dada en una de las sabatinas, en la que el Presidente profirió laamenaza a los ministros, secretarios, y en general a los funcionarios que dependen del gobierno

6

central, de que si “dan una sola letra de información a un asambleísta de forma individual… yolos destituyo…"1

En ambos casos, es el Presidente quien ha decidido que funcionarios bajo su entero control, seanquienes filtran la información bancaria que es requerida (en el caso del SRI), o la informaciónpública que debe ser entregada (en el caso de la Asamblea Nacional), con lo que ese funcionario,en la práctica, es quién controla a su voluntad toda la información para, obviamente, utilizarla ensus fines políticos. El resultado de esta situación es que el Presidente de la República estácreando un cerco discrecional de control, para por un lado acceder a los movimientos financierosde los ecuatorianos y, por otro impedir que los actos y decisiones de la administración pública,sean conocidos por la ciudadanía. De esta forma, igualmente, se están abriendo opciones a usoscorruptos de las reformas, pues al conocerse en detalle los movimientos bancarios de losecuatorianos, sería posible someterlos a chantajes y a hostigamientos, sea con fines persecutoriospor razones políticas; o, con fines delincuenciales en caso de que la información obtenida no seaadecuadamente resguardada y se filtre a grupos criminales.

El Director del SRI ha manifestado que el art. 106 de la Ley de Régimen Tributario Interno,vigente desde hace varios años levantó ya el sigilo bancario para esta entidad. Esto esparcialmente cierto, pues efectivamente se permite que el SRI pueda acceder a la informaciónbancaria de los contribuyentes, pero implícitamente, debe cumplir con las regulacionescorrespondientes, esto es solicitar la información a través de la Superintendencia de Bancos.Igualmente, desde el año 1999, en investigaciones sobre corrupción que realice la AsambleaNacional, la reserva y el sigilo bancario, pueden ser levantados, pero también cumpliendo con lasregulaciones correspondientes, sin embargo esto, como se indicó ya, está siendo impedido por elPresidente de la República, en combinación con el Presidente de la Asamblea Nacional.

En definitiva, al abrirse la posibilidad de que el Servicio de Rentas Internas solicite de maneradirecta la información bancaria de los ecuatorianos, se está violando la garantía a la intimidadpersonal y familiar, cual es uno de los derechos de libertad, previstos en la Constitución.

Bono de Desarrollo Humano e ineficacia administrativa

El Bono de Desarrollo Humano es un programa con el que se ejecuta una política gubernamental,que viene siendo aplicada ininterrumpidamente desde 1998 y que originalmente tuvo comodenominación, Bono de la Pobreza. En la exposición de motivos y en la parte considerativa delProyecto de Ley de Redistribución del Gasto Social, , se vincula a esta iniciativa con unincremento del Bono de Desarrollo Humano, aunque en el mismo texto de la ley (que es el quese aplica), no se menciona en parte alguna que los fondos extraordinarios que se obtendrán comoefecto de la ley, deberán ser utilizados exclusivamente en el citado bono. Por otro lado,solamente el Presidente de la República, ha mencionado que el Bono de Desarrollo Humanosería elevado a la suma de cincuenta dólares (US$ 50,oo). Este hecho, genera una primera dudarespecto del destino que realmente se dará al monto que se obtendrá por efecto de la ley o aparte de estos fondos.

1 Ver: intervención del Presidente de la República en la sabatina del día sábado 13 de octubre de 2012.

7

Sin embargo de lo expuesto y más allá de las reales intenciones tras la citada propuesta, esnecesario reflexionar sobre la eficiencia y la eficacia del Bono de Desarrollo Humano en elcontexto socioeconómico del país. Si se pretende incrementar el calor de este bono, el gobiernodebe demostrar que esta medida asistencial está contribuyendo a la disminución de la pobreza y,en general, al bienestar de los ecuatorianos que la reciben. Sin embargo, lamentablemente, hastala fecha, esta política, no ha sido sometida a evaluación alguna para determinar su efectividad, detal manera que su papel como elemento de reversión de distorsiones sociales, o de promoción almejoramiento de la calidad de vida de los beneficiarios, es aún incierto.

De acuerdo con informes oficiales, 1.9 millones de ecuatorianos, reciben el Bono de DesarrolloHumano. Los receptores de este programa estatal, que suman casi el 15% de la poblaciónnacional, reciben este beneficio sin ningún tipo de contraprestación ni de demostración alguna decumplimiento de ciertos requerimientos o estándares sociales, que les califique para recibir elbono. Por este motivo, a través del Programa de Protección Social –PPS-, el Ministerio deInclusión Económica y Social, MIES, en enero del 2009, dio inicio a la denominada “Jornada deControl de la Corresponsabilidad ¡Yo si cumplo!” El Objetivo de esta Jornada fue el deestablecer la “corresponsabilidad del Bono de Desarrollo Humano”, que en síntesis consistía endeterminar si quienes reciben el bono, cumplen con ciertas obligaciones, como son el respeto alos derechos sociales a la salud y la educación, en favor de sus hijos y otros familiares.

Para establecer si se cumplen las condiciones de corresponsabilidad, el MIES, ha emprendidoestudios y consultorías, que hasta la presente no han arrojado resultados concretos. Se haensayado la posibilidad de que los receptores del bono llamen a los números telefónicos 1-800-002002 y 1-800-005005 (ver: http://www.pps.gob.ec/PPS/PPS/inicio.aspx), con el fin de queactualicen sus datos (lugar de residencia, número de hijos, utilización de centros de salud,nombres de familiares, amigos, etc.). Como es obvio, esta información, se pretendió recogerlade manera verbal, no documental, pues no existen registros para tal efecto. Sin embargo, estamedida que en teoría le permitiría al MIES conocer si quienes reciben el bono cumplen con lacorresponsabilidad, es inocua, pues, en primer lugar los números no funcionan; pero, aún sifuncionaran, la recepción de datos sería impráctica, ineficiente, inexacta, dado el gran númerode personas que deberían llamar, su nivel de instrucción, el tiempo que tomaría receptar lainformación a cada beneficiario del bono, el número de funcionarios que se requeriría paraatenderlos, entre otros factores. Además, no se ha considerado que por razones socioeconómicasy culturales, buena parte de los receptores del bono no podrían o no desearían realizar unallamada telefónica y menos para contestar preguntas que les generarían inquietud y aun temor.

En definitiva, hasta la presente, el gobierno no ha podido establecer la corresponsabilidadrespecto de los receptores del Bono de Desarrollo Humano, ni cuenta aún con una metodologíaque de manera fiable permita efectuar el control de la corresponsabilidad social a los casi dosmillones de ecuatorianos que reciben ese beneficio. Sin embargo, el MIES ha producido ya unacopiosa propaganda gubernamental orientada a promover la evaluación de este programa, sin queesto haya contribuido a aclarar la situación de desconocimiento que existe respecto del mismo.Como resultado, se desconocen los efectos reales del Bono, a nivel nacional y su contribución aresolver los problemas para los que fue creado.

8

En conclusión, es curioso que el gobierno nacional, cuyo representante busque la reelecciónpresidencial, se empeñe en crear un impuesto para mejorar un programa del cual poco o nada seconoce respecto de sus resultados reales. Y más aún, preocupa que esto se lo realice en plenoperíodo de campaña electoral, sin estudios, sin fundamentación sólida y sin un objetivo claro depolítica social, más allá de la finalidad formal de simplemente elevar el bono. Si el gobierno noha podido en casi seis años concretar una forma práctica de análisis de la efectividad de unprograma que lleva ya una década y media en ejecución, su problema en evaluarlo y manejarloeficientemente se incrementará en caso de ser elevado el monto de ese beneficio.

Intromisión en decisiones privadas

Otro aspecto curioso y altamente inconveniente del Proyecto de Ley de Redistribución del GastoSocial, es el previsto en la reforma al artículo 175 de la Ley General de Instituciones del SistemaFinanciero, por la que se establece como atribución adicional de la Junta Bancaria, elestablecimiento del monto máximo de las remuneraciones de los representantes legales de lasentidades sujetas a su control. Esta atribución, responde a una preocupación de variosfuncionarios públicos respecto de los elevados salarios que ciertos empleados bancarios tienen.

Aunque podría tratarse de remuneraciones muy elevadas, el gobierno debe comprender que ellasson decididas entre entes privados y satisfechas con fondos privados, sobre lo que ningúnorganismo público debería intervenir. No es papel del Estado vigilar si una empresa privadapaga en demasía a sus empleados. Su función, por el contrario, es más bien la de vigilar que elsector privado cumpla con el pago de un mínimo salarial y los correspondientes beneficiossociales laborales.

Por otro lado, esta atribución que se da a la Junta Bancaria, con una aparente fundamentación dejusticia social, constituiría también una forma de favorecer a ciertos entes bancarios, renuentes apagar salarios competitivos a sus empleados; o, para precisamente, evitar que el sector paguesalarios competitivos y, así, se produzca la pérdida de buenos especialistas en finanzas, queserían atraídos por mejores opciones laborales que ofrezcan otros países. En cualquier caso, lamedida no aporta, en absoluto, beneficio social alguno; genera una carga burocrática más a unente público, que debe vigilar un aspecto innecesario; y, abre una incógnita más respecto de lasreales intenciones gubernamentales.

El impacto del Proyecto de Ley: Círculo vicioso de promoción de la pobreza

Finalmente, es importante discutir que más allá de los análisis sobre los montos económicos aobtener con el proyecto de ley, no se han realizado estudios respecto del impacto que en laeconomía del país en general y, en el sector bancario en particular, tendrá el Proyecto de Ley deRedistribución del Gasto Social. La Asociación de Bancos Privados del Ecuador, ha señalado yaque:

9

“la focalización del financiamiento del Bono de Desarrollo Humano y de laPensión Asistencial para Adultos Mayores en treinta y seis sujetos pasivos, nosolo que vulnera los principios de igualdad, generalidad, equidad, progresividad ysuficiencia recaudatoria consagrados en los artículos 66 número 4 y 300 de laConstitución de la República, sino que, además, compromete la viabilidadfutura de las instituciones financieras, que en lugar de destinar las utilidadespara su capitalización, deben trasladarlas como impuestos a la Caja Fiscal”2.(énfasis añadido)

Además de lo señalado por el organismo bancario, también es preocupante el hecho de que en ladefinición del Proyecto de Ley de Redistribución del Gasto Social, no haya intervenido laSuperintendencia de Bancos y Seguros, entidad de la que no se cuenta con criterio alguno alrespecto. La advertencia de la Asociación de Bancos Privados del Ecuador, combinada con elsilencio del organismo rector de las instituciones del sistema financiero nacional, generan dudaselevadas respecto de la pertinencia, conveniencia y beneficios del proyecto de ley bajo análisis.

Pero a más de los aspectos técnico-financieros del proyecto de ley, también es necesarioconsiderar el aspecto simbólico que emana del momento en el que el Presidente de la Repúblicaenvía un cuestionable proyecto de ley. Resulta perjudicial para la imagen del gobierno y delpaís, que se realice una propuesta de matices inequívocamente populistas, en la que involucra aun sector altamente volátil, como es el financiero, en momentos en los que el mismo gobierno hasido incapaz de dar explicaciones a la ciudadanía respecto de su manejo irregular de uno de losbancos, controlado por el Fideicomiso AGD-CFN No Más Impunidad, como es el BancoCOFIEC. Igualmente es criticable que con el proyecto de ley enviado por el Presidente de laRepública, se busque levantar el sigilo bancario, para espiar las cuentas que los ecuatorianostengan en la banca, en momentos en los que el mismo Presidente ha impedido a toda costa que seentregue la información bancaria, para investigar la sospechosa actuación su primo, el Presidentedel Banco Central del Ecuador y representante legal del Fideicomiso CFN-AGD, No MásImpunidad, en un hecho de corrupción sobre el que aún existen aspectos por determinar.

Con todas las circunstancias que rodean a la propuesta legislativa, es claro que con ésta elgobierno está enviando un mensaje de desaliento a uno de los sectores clave de la economíanacional. Es previsible que el Proyecto de Ley de Redistribución del Gasto Social, tenga unimpacto fuerte en la salud del sistema financiero nacional, lo cual rebasará de manera peligrosa,el monto económico que el gobierno pretende obtener con sus reformas. Por otro lado, esprevisible también que la credibilidad y reputación de los mecanismos públicos de control delsistema financiero ecuatoriano, podrían quedar afectados ante actores nacionales einternacionales, que eventualmente podrían restringir su participación en el mismo.

Al lanzarse un desincentivo como el que significa la propuesta legislativa bajo análisis, el sectorbancario indefectiblemente verá reducir a sus inversionistas y experimentará un debilitamientoque le restará la solidez que se necesita en períodos de turbulencias financieras como el actual.

2 Ver: oficio DE-557-2012, del 31 de octubre de 2012, del Director Ejecutivo de la Asociación de Bancos Privadosdel Ecuador, economista César Robalino, dirigido al licenciado Francisco Velasco Andrade, Presidente de laComisión del Régimen Económico, Tributario y su Regulación y Control, de la Asamblea Nacional

10

Si una parte considerable de las utilidades de los bancos son captadas por el Estado, no seproducirá una capitalización adecuada de estas entidades, disminuyéndose así su capacidadoperativa. Además, se impedirá el crecimiento de la cartera de préstamos que está en funcióndirecta del nivel de capitalización3.

El resultado de la vulnerabilidad en que se coloca al sistema financiero nacional como efecto delproyecto de ley, no será otro que el de la reducción o encarecimiento de los préstamos,disminución del rendimiento económico general de la banca; y, consiguientemente, menoresposibilidades de que la población económicamente activa, y los sectores productivos en general,puedan contar con los servicios financieros que necesitan para mantener sus actividades. Esto,como es lógico, generará un círculo vicioso, que de manera persistente irá minando la economíanacional.

El financiamiento del Bono de Desarrollo Humano mediante la captación de fondos de la bancasobre los que deberían promoverse usos productivos, instaurará en el país un círculo vicioso queafectará su desempeño económico.

En definitiva, el Proyecto de Ley de Redistribución del Gasto Social, que de manera poco o nadarazonada ha planteado el Presidente de la República con el carácter de urgente, radicaliza laplataforma populista que ha animado al presente régimen desde sus inicios. De esta manera, lejosde promoverse el bienestar para los sectores más necesitados del país, se está generando uncírculo vicioso cuyo resultado será la profundización de la pobreza y la consolidación delestatismo. El efecto obvio de esto es que se logrará que la pobreza se transforme en endémicapara ciertos sectores populares, que no podrán entender su vida, sin el auxilio filantrópico delEstado, y a un Estado que no concebirá otra forma de política social que la de ejecutar este tipode transferencias que, a su vez, clientelizan a amplios sectores de la sociedad.

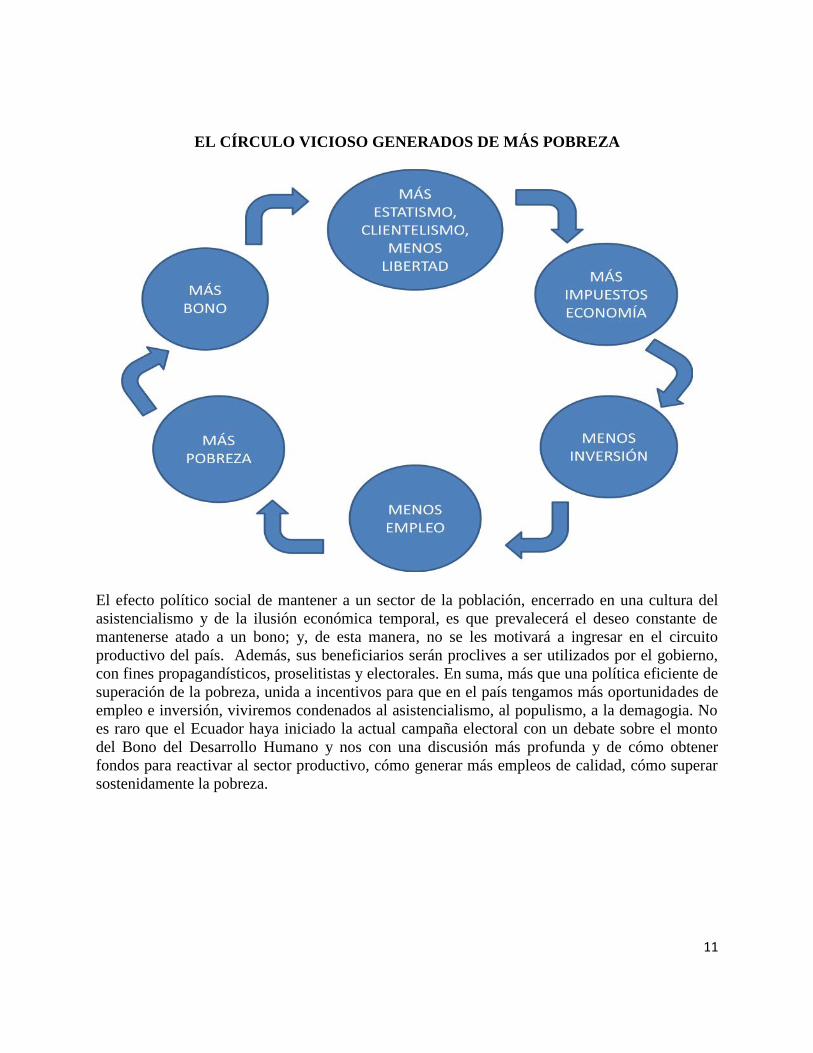

El círculo vicioso que consolidan este tipo de propuestas es muy sencillo: Mayores políticasasistencialistas del Estado, consolidan el populismo, el estatismo y el clientelismo; aquello,materializado en propuestas legislativas como esta, que pretende imponer impuestos sobre lasutilidades de los sectores de la economía, desincentiva la inversión y retrasa el crecimientoeconómico; lo cual trae como consecuencia obvia la generación de menos oportunidades empleo;hecho que, evidentemente, crea más pobreza y más desigualdad social; que, a su vez, conducirá aque el gobierno, para paliar la situación, no piense en otra cosa que aumentar los subsidios ytransferencias directas, incrementarlas en su monto, convertirlas en permanentes. Así seconsolida el círculo vicioso que explica el siguiente gráfico:

3 Ver: oficio DE-557-2012, del 31 de octubre de 2012, del Director Ejecutivo de la Asociación de Bancos Privadosdel Ecuador.

11

EL CÍRCULO VICIOSO GENERADOS DE MÁS POBREZA

El efecto político social de mantener a un sector de la población, encerrado en una cultura delasistencialismo y de la ilusión económica temporal, es que prevalecerá el deseo constante demantenerse atado a un bono; y, de esta manera, no se les motivará a ingresar en el circuitoproductivo del país. Además, sus beneficiarios serán proclives a ser utilizados por el gobierno,con fines propagandísticos, proselitistas y electorales. En suma, más que una política eficiente desuperación de la pobreza, unida a incentivos para que en el país tengamos más oportunidades deempleo e inversión, viviremos condenados al asistencialismo, al populismo, a la demagogia. Noes raro que el Ecuador haya iniciado la actual campaña electoral con un debate sobre el montodel Bono del Desarrollo Humano y nos con una discusión más profunda y de cómo obtenerfondos para reactivar al sector productivo, cómo generar más empleos de calidad, cómo superarsostenidamente la pobreza.

12

HACIA UNA POLÍTICA EFICIENTE Y NO POPULISTA DE SUPERACIÓN DE LAPOBREZA Y REDISTRIBUCIÓN DEL GASTO SOCIAL.-

La reducción de la pobreza es una obligación moral y democrática de toda comunidad políticademocrática. Aquello, sin embargo, no puede ser el resultado de políticas gubernamentalessolamente, sino de una acción concertada de la sociedad en su conjunto. En el Ecuador, debemoscomprometernos a reducir la pobreza a menos del 20 por ciento y erradicar la pobreza extremahasta el año 2017. El combate a la pobreza debe incluir transferencias, subsidios directos o bonostemporales a los más pobres, pero no solamente eso, y de manera temporal a bajo ciertascondiciones. Por ello, este tipo de subsidios deben asegurar el cumplimiento de indicadores deeficiencia con el fin de garantizar su transparencia, temporalidad y de que se den en un marco decorresponsabilidad con los beneficiarios.

Por otro lado, los subsidios o transferencias directas a los más pobres deben darse como parte deestrategias integrales que involucren los campos de la educación, la salud, la seguridad social, elempleo, el desarrollo productivo, el fomento del sector agrícola, el manejo responsable de lapolítica fiscal, entre otros. Una política real y no populista de superación de la pobreza debeincluir programas como el Bono de Desarrollo Humano y otros subsidios, pero dentro de unaestrategia integral. Desde una perspectiva de responsabilidad pública, el problema no debería serla discusión sobre el monto de los subsidios, y menos caer en un baratillo de ofertas, sino, másbien, sobre qué tipo de estrategias integrales se deben ejecutar desde diferentes sectores y cuálesson los mecanismos de evaluación y seguimiento que garanticen su eficiencia e impidan ladependencia, el paternalismo y el clientelismo.

En ese sentido, un compromiso real dirigido a combatir la pobreza debe incluir los siguientesejes:

Transferencia monetaria temporal (Bono de Desarrollo Humano) a las personasmás necesitadas, bajo un esquema de corresponsabilidad. El monto del bono,como sus beneficiarios, deben tender a disminuir, con el fin de reducir ladependencia de los ciudadanos respecto del Estado; y,

Acceso preferencial a servicios públicos y programas sociales y, asimismo, aotros subsidios estatales (gas, electricidad). Se deberá asegurar aquí, lacoordinación entre los diferentes programas y acciones gubernamentales, para quelos subsidios recibidos sean adecuados para las necesidades de los beneficiarios.

La transferencia monetaria temporal y el acceso preferencial a servicios públicos y programassociales se ejecutará bajo las siguientes condiciones:

a. La selección de las familias beneficiarias del bono se hará de manera transparentea fin de prevenir su manipulación política y proselitista. Esta selección se basaráen una calificación socioeconómica que identificará a los segmentos más pobresde las población y contemplará medidas de acción afirmativa por situaciones degénero, discapacidad, étnico-culturales o de grupos minoritarios excluidos;

13

b. Los beneficiarios estarán obligados a enviar a sus hijos a la escuela, mantenerlosbajo un control periódico de salud, certificado por el ministerio del ramo, ydeberán participar en programas de capacitación para la generación deemprendimientos socioeconómicos;

c. El Gobierno debe formar alianzas con el sector privado y la sociedad civil paraque una vez completado el programa, los beneficiarios tengan oportunidades deempleos productivos, microcrédito y asistencia para iniciar emprendimientos; y

d. Establecimiento de sistema de evaluación transparentes para medir los logros eidentificar las oportunidades, para mejorar estos programas y definir sutemporalidad. Se fortalecerá la coordinación entre proveedores locales públicos oprivados de los diferentes servicios a través de reuniones periódicas para evaluarsus resultados.

CONCLUSIONES.-

Por las razones expuestas, el Proyecto de Ley de Redistribución del Gasto Social, remitido a laAsamblea Nacional por la Presidencia de la República, como un proyecto de ley calificada deurgente en materia económica, es altamente inconveniente para el país. Las atribuciones con quese pretende dotar a entidades y funcionarios del sector público, generan incertidumbres respectode cómo éstas podrían ser utilizadas para hostigar a sectores críticos a las políticasgubernamentales, así como abrir espacios para la ineficiencia administrativa; desalentar lainversión; y, eventualmente, promover la corrupción.

Desde una perspectiva técnica, el proyecto de ley consiste en una propuesta aislada, clientelar,electorera, que no genera un mecanismo sustentable que pueda asegurar la vigencia en el tiempo,del beneficio que se está ampliando, esto es el Bono de Desarrollo Humano. Además, la falta deanálisis y criterios técnicos como, entre otros, el de la Superintendencia de Bancos, tornan a esteproyecto de ley en una apuesta arriesgada e irresponsable, que no puede ser aceptada por laciudadanía.

En consecuencia con todo lo manifestado, se sugiere que el Pleno de la Asamblea Nacional sepronuncie por el archivo de esta propuesta legislativa enviada por el Presidente de la República.

Ratifico que la superación de la pobreza es una prioridad de todos los ecuatorianos, pero queaquello debemos hacerlo con políticas integrales, responsables y democráticas, no a través deofertas demagógicas que afianzan un círculo vicioso que empobrecerá más a los ecuatorianos ypondrá en riesgo a la economía nacional. Basta ver el empobrecimiento del debate electoral dela actual coyuntura: reducida al debate pueril sobre el monto de un subsidio que no cumple consu objetivo y que solo busca clientelizar a amplios sectores del país.