doctorado en ciencias administrativas unidad culiacán ... · obstante al constante cambio el...

TRANSCRIPT

0

Universidad de Occidente

Doctorado en Ciencias Administrativas

Unidad Culiacán. Sinaloa.

“Análisis de acciones por medio de razones financieras y

la aplicación del programa SADAGE II “

Por : Manuel Muñoz Palma

Culiacán, Sinaloa. Octubre, 2009

1

INDICE

Págs.

Resumen 3

Antecedentes 4

Método 6

Situación del Problema 7

Análisis información financiera de las empresas 9

Resultados de análisis financieros programa Sadage II 26

Conclusiones 42

Apéndices 45

Bibliografía 47

2

RESUMEN

La aplicación en el campo de las finanzas, de la lógica borrosa, existen pocos estudios, no

obstante al constante cambio el desarrollo de nuevos modelos financieros, que han permitido

un mejor análisis para una mayor calidad, en la toma de decisiones por quienes administran

las carteras de inversión, los inversionistas, dueños, en general los administradores

financieros.

Tradicionalmente podemos, establecer que existen distintas técnicas para la evaluación

financiera de una inversión, Valor presente Neto, Tasa Interna de Rendimiento, Valor de

riesgo, Razones Financieras, entre otros. Sin embargo estos modelos nos permiten obtener

información, en la interpretación de datos discretos o duros en la toma de decisiones por los

administradores.

Esta propuesta estudia y modela un sistema de asignación de recursos financieros a

compañías que participan en la bolsa mexicana de valores, el caso particular analizaremos 5

empresas corporativas, a nivel nacional e internacional, Cemex, Femsa, Wal Mart, Bimbo y

Telmex, con el fin de analizar y que nos permitan la aplicación o inversión de capital, por

parte del inversionista, de tal forma que se disminuya el riesgo de perdidas del capital

asignado y además; que estos capitales generen rendimientos adicionales para la empresa. El

modelo planteado basado en Sistemas Expertos Difusos permite soportar estas decisiones de

asignación de recursos financieros. Inicialmente se describe el marco conceptual necesario

para el posterior entendimiento del sistema; seguidamente se aborda la descripción general del

sistema de inferencia, considerando la elección de variables de entrada y el establecimiento de

la evaluación del análisis financiero, que posteriormente permitirán calcular el recurso

financiero a invertir, por los inversionistas. Por último se hace un estudio para firmas

elegidas de manera aleatoria, con el fin de probar y validar el modelo, de tal modo que éste

entregue resultados consistentes con la evaluación que haría un experto, los cuales se puedan

utilizar a posterior en la evaluación por los analistas de las casas de bolsas.

Eliminado:

Eliminado:

Eliminado: i

3

I.- ANTECEDENTES

Los problemas del mundo real pueden ser demasiado complejos para ser considerados en un

modelo formal, esto se hace más palpable en el ámbito de la economía de negocios donde la

mayoría de los empresarios toman sus decisiones basados en esquemas no "cuantitativos" o

"subjetivos" y consideran el conocimiento que tienen del fenómeno. En este sentido, las

investigaciones llevadas a cabo en este ámbito sugieren modelos que permitan capturar estos

esquemas y sistemas de razonamiento experto, que puedan ser aplicados con éxito en la toma

de decisiones. Precisamente, dándole validez a esta concepción, se presenta la Lógica Difusa,

en la cual se utilizan conceptos relativos de la realidad, definiendo grados, variables de

pertenencia y siguiendo patrones de razonamiento similares a los del pensamiento humano.

Los sistemas de lógica difusa permiten abordar el problema de decisión en un sentido riguroso

y a la vez admiten el tratamiento de la incertidumbre y la vaguedad.

Con la Lógica Difusa se abre la posibilidad de dar solución a problemas expresados desde la

perspectiva humana y que, por esta simple condición, no pueden tener una solución única

desde lo "falso" o "verdadero" sino que pueden tomar condiciones intermedias para dar

soluciones satisfactorias a los problemas presentados. Por estas razones, la lógica difusa abre

actualmente un campo de amplia investigación en temas relacionados con las ciencias sociales

como la administración, la economía, la sociología, la psicología, entre otras.

El desarrollo de la aplicación de tecnologías como la lógica difusa, las redes neuronales, los

sistemas expertos y los algoritmos genéticos en la solución de problemas industriales,

económicos y financieros, ha producido un sinnúmero de cambios en las organizaciones, las

cuales pueden contar actualmente con una diversidad de modelos que controlan diferentes

tipos de información y por lo tanto ser más flexibles que los modelos basados en la lógica

formal. Los retos del cambio tecnológico obligan a las organizaciones a estar en una constante

revisión de paradigmas, de tal manera que les permita mantener su competitividad y su

consolidación en el mercado.

Debido a los limitantes empresariales asociados a la normatividad legal, el presupuesto, la

especialización y/o experiencia que se requiere para participar en el mercado de valores, se

presenta el problema de la asignación de recursos provenientes de los excesos de liquidez en

las empresas (inversores) y con lo cual se busca aumentar sus niveles de rentabilidad

4

asociados a niveles adecuados de riesgo. El problema de decisión anterior puede modelarse

mediante técnicas de lógica difusa. Las decisiones directivas buscan establecer cuál es el

plazo y la cantidad de capital que se otorgará a las casas de bolsa como una función del nivel

de riesgo con el fin de que tomen posiciones en el mercado de capitales. Con lo anterior se

busca garantizar la rentabilidad y la seguridad de los recursos otorgados.1

Los administradores financieros que destinan sus recursos a terceros, deben minimizar su

riesgo realizando un análisis adecuado de las casas de bolsa, de manera que se conozca en

qué condiciones del contrato sea discrecional o no. Dentro del contexto anterior, durante

mucho tiempo la selección del portafolio de inversión por parte de los corredores, se

realizaba solamente teniendo en cuenta la calificación de riesgo crediticio entregada por las

calificadoras de valores. Sin embargo, es conocido por los expertos que esta escala de

valoración se queda corta al momento de medir los riesgos de las corredurías financieras; por

lo que de manera intuitiva y asociada a la experiencia y conocimiento del sistema, se

empezaron a desarrollar esquemas de valoración de las firmas que incorporaban otro tipo de

información, tanto cuantitativa como cualitativa y ampliaba el panorama de análisis a otros

niveles. Sin embargo, no se contaba con un esquema formal que permitiera realizar las

conexiones entre las variables hasta llegar a la conclusión. La complejidad al momento de

minimizar niveles de riesgo, maximizando rentabilidad el incremento del valor del portafolio

de inversión al momento de realizar una inversión de capital. El aporte de nuevas ideas,

corrientes de pensamiento basadas en la inteligencia artificial, provocando un nueva

perspectiva del conocimiento en todos los campos, de manera particular en la lógica difusa,

como una herramienta que permite la modelación que nos permitirá evaluar las variables que

son difícil de explicar, en la toma de decisiones en el campo de los negocios, en particular en

la administración de la integración de las acciones del portafolios de inversión y determinar

las mejores opciones de inversión. El realizar la combinación optima de inversión, se obtiene

una mezcla distinta dentro de los procesos financieros, que desde la óptica actual no han sido

considerados, por ser subjetiva su aplicación, sin embargo nos permite una mayor certeza en

la toma decisiones, en base al establecer juicios lingüísticos y la experiencia de los expertos.

Por lo que este trabajo, tiene como objetivo la posibilidad de disminuir las equivocaciones al

1 Aplicaciones de la inteligencia artificial en la actividad empresa, Wendy B. Rauch-Hindin, Edi. Printice Hill, Madrid., pag. 428.

5

momento del análisis de las empresas sobre su comportamiento en el precio de las acciones, la

rentabilidad, y finalmente tener una mayor certeza sobre la decisión final.2

METODO

Para la presentación del análisis de este estudio, se consideran los criterios técnicos

financieros, como las razones financieras y las variables de incertidumbre. Se hace uso de

sistemas de inferencia difusos, la cual nos permitirá evaluar cada uno de los criterios y

establecer una evaluación final.

El trabajo está organizado de la siguiente forma: en la sección dos se presenta el marco

teórico básico relacionado con la lógica difusa, que da una idea muy general del tema; en la

sección tres se muestra el desarrollo del modelo. Las variables seleccionadas para este

propósito deberán calificar los aspectos, relacionados con el análisis técnico financiero, de

esta agrupación final, se realizara la utilización del programa, SADAGE para la

implementación del programa.

OBJETIVO

El presente estudio se enmarca en la evaluación de firmas comisionistas de bolsa, con el

objetivo de determinar su solvencia basándose en criterios técnico financieros, hasta llegar a

la evaluación final.

II.- MARCO DE REFERENCIA

2.1 CONCEPTOS GENERALES SOBRE FINANZAS

Las finanzas es el arte y la ciencia de administrar el dinero, el ser humano está rodeado por

conceptos financieros, el empresario, el comerciante, el agricultor, el padre de familia, todos

2 Enfoque multicriterio , Dr. Juan Carlos Leyva López , Apuntes., Universidad de Occidente ., dic/2008.

6

piensan en términos de rentabilidad, precios, costos, negocios buenos malos y regulares. Cada

persona tiene su política de consumo, crédito, inversiones y ahorro.

Las finanzas provienen del latín "finis", que significa acabar o terminar. Las finanzas tienen

su origen en la finalización de una transacción económica con la transferencia de recursos

financieros (con la transferencia de dinero se acaba la transacción).

Entonces, ya definida las finanzas como el arte de administrar el dinero, la administración

financiera se refiere a las tareas del administrador financiero, el cual tiene como función

básica la planificación necesaria de los fondos para el funcionamiento de un negocio.

Las áreas generales de las finanzas son tres:

La gerencia financiera (empleo eficiente de los recursos financieros).

Los mercados financieros (conversión de recursos financieros en recursos económicos, o lo

que es lo mismo conversión de ahorros en inversión)

La inversión financiera (adquisición y asignación eficientes de los recursos financieros).

Mientras que las responsabilidades básicas del gerente financiero son:

1.- Adquisición de fondos al costo mínimo (conoce de los mercados de dinero y capital,

además de los mecanismos de adquisición de fondos en ellos).

2.- Convertir los fondos en la óptima estructura de activos (evalúa programas y proyectos

alternativos).

3.- Controlar el uso del activo para maximizar la ganancia neta, es decir, maximizar la

función: ganancia neta = ingresos - costos.

4.- Mantener el equilibrio entre los dividendos y los ingresos retenidos, asegurando así tanto

la participación de los socios como los fondos para la reinversión.

III.- Situación del Problema

Una de las principales preguntas, que se realiza el analista financiero bursátil es la decisión

de invertir, en una acción al momento de integrar los portafolios de inversión. Existen

7

distintos modelos para establecer de manera que podamos establecer cuál es la mejor

inversión, desde el análisis fundamental, Técnico Financiero, gráficos, etc. Sin embargo

siempre existe la incertidumbre dado que los mercados financieros son volátiles, en constante

cambio de las tendencias, a la alza y a la baja de precios de las acciones, en los rendimientos

esperados de las acciones que cotiza en la Bolsa Mexicana de Valores.3 Por lo que

consideraremos, como se explico anteriormente la utilización de la lógica difusa, que nos

permitan una mejor decisión en el análisis bursátil considerando los principales indicadores

financieros de las empresas, que cotizan en bolsa. Los cuales están publicado en el portal de

internet www.bmv.com.mx, en donde se obtuvieron los datos fidedignos para su análisis de

los estados financieros (2007 completos), para la aplicación de los índices financieros

principales a considerar por los expertos, en la aplicación del programas utilizado en clase

como soporte informático, es preciso puntualizar que pueden considerarse mas indicadores,

pero se seleccionaron solo 10 como criterios de análisis como soporte máximo del programa,

en base a los criterios aceptados por los analistas financieros de las casas de bolsas y el

Instituto Mexicano de Ejecutivos bursátil. 4

Para lo que analizaremos en comparar los indicadores financieros de Rentabilidad,

Endeudamiento y Operativos de la empresa , en base a los estados financieros de los

principales índices financieros en base a su desempeño de cada empresa, para establecer cual

es la mejor opción de inversión , en base a los resultado de los criterios establecidos , de las

siguientes empresas.

3 Bolsa Mexicana de Valores: Institución sede del mercado mexicano de valores. Institución responsable de proporcionar la infraestructura,

la supervisión y los servicios necesarios para la realización de los procesos de emisión, colocación e intercambio de valores y títulos inscritos

en el Registro Nacional de Valores (RNV), y de otros instrumentos financieros. Así mismo, hace pública la información bursátil, realiza el

manejo administrativo de las operaciones y transmite la información respectiva a SD Indeval, supervisa las actividades de las empresas

emisoras y casas de bolsa, en cuanto al estricto apego a las disposiciones aplicable, y fomenta la expansión y competitividad del mercado de

valores mexicanos.

4 Casas de Bolsa: Intermediarios autorizados para realizar intermediación en el mercado bursátil. Se ocupan de las siguientes funciones:

realizar operaciones de compraventa de valores; brindar asesoría a las empresas en la colocación de valores y a los inversionistas en la constitución de sus carteras; recibir fondos por concepto de operaciones con valores, y realizar transacciones con valores a través de los sistemas electrónicos de la BMV, por medio de sus operadores

Eliminado: ¶

Eliminado:

8

4.- ANALISIS INFORMACION FINANCIERA DE LA EMPRESAS.DEL CONJUNTO

DE CRITERIOS

Algunos Ratios o Razones Financieras

Razones de Solvencia a Corto Plazo o de Liquidez

• Miden la habilidad de una entidad para satisfacer sus obligaciones con terceros en el

corto plazo.

Razón Corriente (RC)

Indica el grado (número de veces) por el cual los derechos de los acreedores, a corto plazo, se

encuentran cubiertos por los activos que se convierten en efectivo (Activos Circulantes) en un

período, más o menos, igual al vencimiento de las obligaciones.

• Fórmula:

Razón Corriente = Activo Corriente / Pasivo Corriente : RC = AC / PC

Criterio de análisis

"Óptimo": 1,5 < RC < 2,0.

Si RC < 1,5, la empresa puede tener una mayor probabilidad de suspender los pagos de

obligaciones hacia terceros (acreedores).

Si RC > 2,0, se puede decir que la empresa posee activos circulantes ociosos. Esto indica

pérdida de rentabilidad a corto plazo.

Razón Ácida - Rápida (RA)

Mide la capacidad más inmediata que posee una empresa para enfrentar sus compromisos a

corto plazo. Se diferencia de la razón circulante, porque elimina las partidas menos líquidas,

es decir, las características dentro de un Balance General que se hacen menos propensas a

transformarse en capital o circulante.

• Fórmula 1:

9

Prueba Ácida = (Caja + Bancos + Acciones + Deudores + Dctos. por Cobrar) / Pasivo

Circulante

• Fórmula 2:

Razón Ácida = (Activo Circulante - Inventario) / Pasivo Circulante = RA = (AC − I) / PC

Criterio de análisis

"Óptimo: ~1 (cercano a 1).

Si RA < 1, la empresa podría suspender sus pagos u obligaciones con terceros por tener

activos líquidos (circulantes) insuficientes.

Si RA > 1, indica la posibilidad de que la empresa posea exceso de liquidez, cayendo en una

pérdida de rentabilidad.

Razón de Efectivo (REf)

Razón que relaciona las inversiones financieras temporales que una empresa puede convertir

en efectivo en 1 o 2 días, el cual excluye aquellas cuentas bancarias que no sean de libre

disposición por estar afectas a garantía.

• Fórmula:

Efectivo / Pasivo Circulante = Rf = Ef / PC

Criterio de análisis

Óptimo = 0.3.

Por cada unidad monetaria que se adeuda,

se tienen 0.3 unidades monetarias de efectivo en 2 o 3 días.

Capital de Trabajo Neto sobre total de activos (KTSA)

Mide la relación del Capital de Trabajo, K = AC − PC (el dinero que posee una empresa para

trabajar, ya sea, en Caja, Cuentas Corrientes, Cuentas por Cobrar en 1 año, es decir, a Corto

10

Plazo), tras haber pagado sus deudas en el Corto Plazo (Pasivo Circulante) con sus activos

disponibles.

• Fórmula (llamando K al capital de trabajo):

(Activos Circulantes – Pasivo Circulante) / Total Activos = KTSA = (AC − PC) / AT

Criterio de análisis

Óptimo tiene que ser >0.

Una razón relativamente baja podría indicar niveles de liquidez relativamente bajos.

Depende del sector en cual opera la empresa.

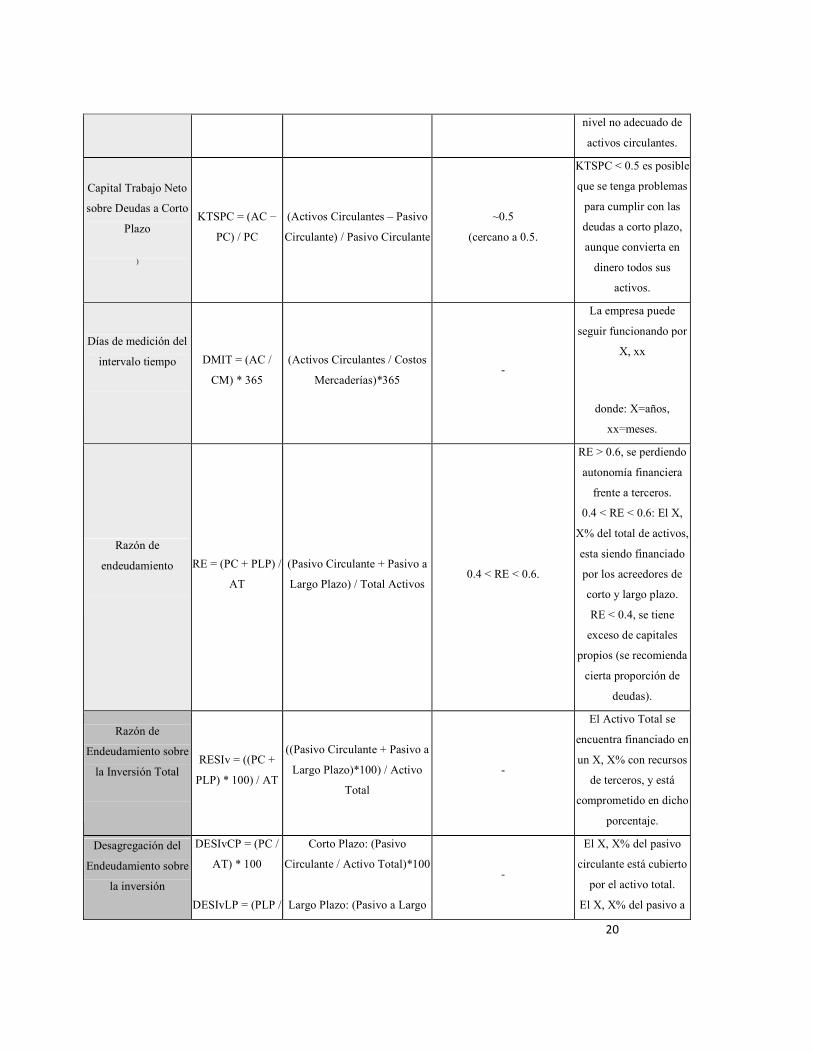

Capital Trabajo Neto sobre Deudas a Corto Plazo(o Pasivo Circulante) (KTSPC)

Es el excedente que posee una empresa, el cual dice que por cada unidad monetaria que se

adeude en el Corto Plazo se poseen 0.5 unidades monetarias, y además una unidad monetaria

de respaldo extra para contrarrestar eventualidades.

• Fórmula:(llamando K al capital de trabajo, K = AC - PC):

(Activos Circulantes – Pasivo Circulante) / Pasivo Circulante = KTSPC = (AC − PC) / PC

Criterio de análisis

"Óptimo": 0.5 < KTSPC < 1, ojalá tendencia a 1.

Si KTSPC < 0.5 es posible que la empresa posea problemas para cumplir

con sus deudas a corto plazo, aunque convierta en dinero todos sus activos.

Días de medición del intervalo tiempo (DMIT)

Nos indica el intervalo de tiempo en el cual una empresa puede seguir funcionando, si esta,

por cualquier clase de eventualidad, estuviese detenida en sus actividades cotidianas.

11

• Fórmula:

(Activos Circulantes / Costos Mercaderías)*365 = DMIT = (AC / CM) * 365

• Ejemplo: Si DMIT = 1120,87

1120,87 / 365 ≈ 3,071 (esto nos indica 3 años)

0,071 * 365 ≈ 26 días

Finalmente: DMIT = 1120,87, no indicaría que esta "empresa" puede seguir funcionando

por 3 años y 26 días aproximadamente.

Razones de Solvencia a Largo Plazo o Apalancamiento Financiero Miden la capacidad, en el

Largo Plazo, de una empresa para hacer frente a sus obligaciones. Indica el grado de

compromiso existente entre las inversiones realizadas y el patrimonio de una empresa.

Razón de endeudamiento (RE)

Indica el grado de endeudamiento de una empresa, en relación a las respuesta de sus Activos.

• Fórmula (sabiendo anteriormente que: Deuda Total = Pasivo Circulante + Pasivo a

Largo Plazo):

(Pasivo Circulante + Pasivo a Largo Plazo) / Total Activos = RE = (PC + PLP) / AT

Criterio de análisis

"Óptimo": 0.4 < RE < 0.6.

Si > 0.6 significa que la empresa está perdiendo autonomía financiera frente a terceros.

Si < 0.4 puede que la empresa tenga un exceso de capitales propios (es recomendable tener

una cierta proporción de deudas)

Complementando al criterio anterior, se puede decir, maniendo la relación "óptima" que:

Por cada unidad monetaria que reciba la empresa, 0.6 unidades monteratias corresponden, y

son financiadas, a deuda de a corto plazo

12

y largo plazo, mientras que 0.4 unidades monetarias son financiadas por el capital contable de

ésta (es decir, los accionistas).

Otra manera posible de interpretación equivalente, puede ser:

EL 60% del total de activos, ha sido financiado por los acreedores de corto y largo plazo.

Razón de Endeudamiento sobre la Inversión Total (RESIv)

Mide la magnitud que posee el financiamiento por fondos ajenos, dentro del total del

financiamiento (conformado por fondos ajenos y propios).

• Fórmula:

((Pasivo Circulante + Pasivo a Largo Plazo)*100) / Activo Total = ((PC + PLP) * 100) / AT

Criterio de análisis [editar]

“El Activo Total se encuentra financiado en un X, X% con recursos de terceros (ajenos),

y por lo tanto, está comprometido en dicho porcentaje.

Desagregación del Endeudamiento sobre la inversión (DESIv)

Mide la relación porcentual, entre cada una de las clases de pasivo (tanto a corto, como largo

plazo), para con el activo total.

• Fórmula:

Corto Plazo (CP):

(Pasivo Circulante / Activo Total)*100 = DESIvCP = (PC / AT) * 100

Largo Plazo (LP):

(Pasivo a Largo Plazo / Activo Total)*100 = DESIvLP = (PLP / AT) * 100

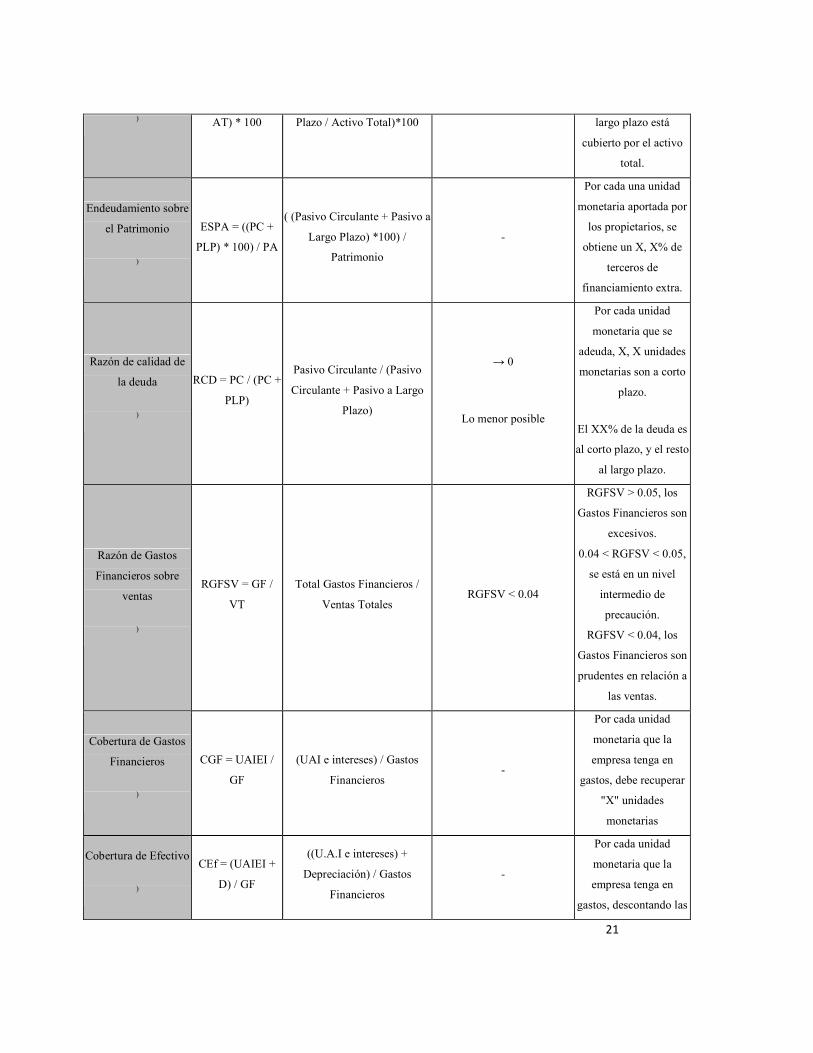

Endeudamiento sobre el Patrimonio (ESPA)Ir a tabla [editar]

13

Muestra la relación existente entre los fondos obtenidos desde terceros (pasivos en general) y

los fondos propios Patrimonio.

• Fórmula:

((Pasivo Circulante + Pasivo a Largo Plazo)*100) / Patrimonio Neto = ESPA = ((PC + PLP) *

100) / PA

Criterio de análisis [editar]

“Por cada 1 unidad monetaria aportada por los propietarios de patrimonio, se obtiene de

terceros un X, X% de financiamiento adicional”.

Razón de calidad de la deuda (RCD)

Razón que califica la calidad de la deuda, en relación al plazo para su cancelación. Cuanto

menor sea esta razón, mejor es la calidad de la deuda en términos de plazo, ya que, se estarán

cancelando deudas a largo plazo, aunque esto depende del sector en el cual se encuentre la

empresa sujeta a análisis.

• Fórmula:

Pasivo Circulante / (Pasivo Circulante + Pasivo a Largo Plazo) = RCD = PC / (PC + PLP)

"Óptimo": Lo menor posible.

Ejemplo: RCD = 0.71.

-Por cada unidad monetaria que se adeuda, 0.71 unidades monetarias son a corto plazo.

Así, el 71% de la deuda es al corto plazo, y el resto al largo plazo.

Razón de Gastos Financieros sobre ventas (RGFSV)

Indica la relación existente entre los gastos financieros incurridos en las actividades de

operación, administración, etc., y las ventas obtenidas en el período en el cuál la gasto fue

cometido.

• Fórmula:

14

Total Gastos Financieros / Ventas Totales = RGFSV = GF / VT

Criterio de análisis

Si RGFSV > 0.5, indica que los Gastos Financieros son excesivos.

Si 0.4 < RGFSV < 0.05, se está en un nivel intermedio de precaución.

Si RGFSV < 0.04 ("Óptimo"), los Gastos Financieros son prudentes en relación a las ventas.

Cobertura de Gastos Financieros (CGF) Fórmula (UAI = Utilidad Antes de Impuestos):

(UAI e intereses) / Gastos Financieros = CGF = UAIEI / GF

Criterio de análisis

“Por cada unidad monetaria que la empresa tenga en gastos, debe recuperar "X" unidades

monetarias”

Cobertura de Efectivo (CEf) Fórmula (UAI = Utilidad Antes de Impuesto), la depreciación

(D) es negativa:

((U.A.I e intereses) + Depreciación) / Gastos Financieros = CEf = (UAIEI + D) / GF

Razones de Administración de Activos o de Rotación Describir la eficiencia con la que la

empresa u organización administra sus activos (su inventario de productos) para generar

ventas.

Rotación de inventarios (RI)

Razón que relaciona el costo de las ventas con las existencia de productos en inventario o

bodega.

• Fórmula:

Costo de ventas / Inventarios = RI = CV / I

Criterio de análisis

15

"Óptimo": Lo más alto posible (para poseer un manejo de inventarios lo más eficiente

posible)

Se vendió en inventario X, XX veces, en tanto se agoten las existencias, por consiguiente se

pierdan ventas.

Días de rotación de inventarios (DRI) Fórmula:

365 / Rotación inventarios = DRI = 365 / RI

Rotación de Cuentas por Cobrar (RCxC)

Relaciona la adquisición de activos proveniente de las ventas al crédito, con las cuenta de

futuros ingresos

• Fórmula:

Ventas al crédito / Cuentas por Cobrar = RCxC = VC / CxC

Criterio de análisis

Se cobraron en cuentas por cobrar pendientes, volviéndose a prestar dinero X, XX veces

durante el año.

Días de venta en rotación de Cuentas por Cobrar (DRCxC)

• Fórmula:

365 días / Rotación Ctas. por Cobrar = DRCxC = 365 / RCxC

Criterio de análisis

Las ventas al crédito se cobraron en promedio en XX días.

Rotación de Cuentas por Pagar (RCxP)

Relaciona el costo de la mercadería vendida (inventario), con las cuentas de futuros pagos.

16

• Fórmula:

Costo mercadería vendida / Cuenta por Pagar = RCxP = CMV / CxP

Criterio de Análisis

Se pagaron las cuentas por pagar pendientes, en una relación de XX durante el año.

Días rotación Cuentas por Pagar (DRCxP) Fórmula:

365 días / Rotación Ctas. por Pagar = DRCxP = 365 / RCxP

Criterio de Análisis

Se pagaron las cuentas por pagar cada XX días.

Rotación total de Activos (RTA) Fórmula:

Ventas / Total Activos = RTA = V / AT

Criterio de Análisis

Por cada unidad monetaria invertida en el total de activos, se generan unidades monetarias' en

ventas.

Rotación Activos Fijos (ROAf) Fórmula:

Ventas / Activos Fijos = ROAf = V / Af

Criterio de Análisis

-Por cada unidad monetaria invertida en activos fijos, se generan unidades monetarias en

ventas.

-Por cada unidad monetaria de venta, hay una unidad monetaria en activos fijos.

Medidas de Rentabilidad Miden la eficiencia de la empresa en la utilización de sus activos, en

relación a la eficiencia en la gestión de sus operaciones. Se analizan los rendimientos de la

inversión, ventas, el patrimonio, etc.

17

Margen de Utilidad (MU)

Es la relación entre, "el remanente en un estado de resultados, tras descontar de las ventas por

explotación, los costos asociados a ello (Margen de Explotación), los gastos de administración

y ventas (Resultado Operacional), la depreciación (Utilidad Bruta), el impuesto y los gastos

financieros más otros intereses minoritarios, lo que correspondería la Utilidad Neta",

relacionada a la ventas o ingresos por explotación. Es deseable un margen de utilidad de nivel

alto.

• Fórmula:

Utilidad Neta / Ventas = MU = UN / V

Criterio de Análisis

Por cada unidad monetaria de venta, se generan X, X unidades monetarias de utilidad. Un X,

X% de utilidad por sobre las ventas.

Rendimiento sobre los Activos (ROA)

Relaciona la utilidad neta obtenida en un período con el total de activos.

• Fórmula:

Utilidad Neta / Total de activos = ROA = UN / A

Criterio de Análisis

Por cada unidad monetaria invertida en activos, la empresa obtiene de utilidad netas X, X

unidades monetarias.

Rendimiento sobre el Capital (ROK o ROC)

Mide el desempeño de los accionistas, en relación a la utilidad obtenida en un período.

• Fórmula:

Utilidad Neta / Capital = ROK = UN / K

18

Criterio de Análisis

Por cada unidad monetaria de capital aportado o invertido por los propietarios, se generan X,

X unidades monetarias de utilidad neta.

Medidas de Valor de Mercado (MVM Son medidas utilizadas por una empresa cuando se

cotiza en la bolsa de comercio de un país, sobre todo las sociedades anónimas.

Utilidad por Acción (UPA)

• Fórmula:

Utilidad Neta / Acciones en circulación o número de acciones = UPA = UN / NA

Criterio de Análisis

Por cada acción en circulación existe X, X unidades monetarias de utilidad.

Razón Precio/Utilidad (RPU) Fórmula:

Precio por acción / Utilidad por acción = RPU = PxA / UPA

Criterio de Análisis

Las acciones se venden en X, X veces su utilidad.

El(los) accionista(s) está(n) dispuesto(s) a pagar "X" unidades nometarias por cada utilidad

monetaria.

Por cada unidad monetaria de acción se está dispuesto a pagar "X" unidades monetarias.

Evaluación bursátil

Ratio PER (precio/beneficios)

• Ratio PEG (PER/crecimiento)

• Ratio Precio/ingresos

• Ratio P/B (precio/valor contable)

• Dividendos yield (dividendo/precio)

19

• Earnings yield (beneficios/precio: La inversa del PER)

• Coeficiente Beta5

Resumen de Ratios Financieros y algunos criterios

Ratio Financiero Fórmula En palabras "Óptimo" Criterio

Razón Circulante o

Estudio de la

Solvencia

)

RC = AC / PC Razón Circulante = (Activo

Circulante) / Pasivo Circulante 1,5<RC<2,0.

RC < 1,5, probabilidad

de suspender pagos

hacia terceros.

RC > 2,0, se tiene

activos ociosos, pérdida

de rentabilidad.

Razón Ácida

)

PrA=(C+B+Ac+D

e+DxC)/PC

RA = (AC − I) /

PC

Prueba Ácida =

(Caja+Bancos+Acciones+Deu

dores+Dctos.por Cobrar) /

Pasivo Circulante

Razón Ácida = (Activo

Circulante - Inventario) /

Pasivo Circulante

PrA=RA~1

(cercano a 1).

RA < 1, peligro de

suspensión de pagos a

terceros por activos

circulantes

insuficientes.

RA > 1, se tiene exceso

de líquidez, activos

ociosos, pérdida de

rentabilidad.

Razón de Efectivo ( REf = Ef / PC Efectivo / Pasivo Circulante ~0.3

(cercano a 0.3).

Por cada unidad

monetaria que se

adeuda, se tienen "X.X"

unidades monetarias de

efectivo en 2 o 3 días.

Capital de Trabajo

Neto sobre total de

activos

)

KTSA = (AC −

PC) / AT

(Activos Circulantes – Pasivo

Circulante) / Total Activos

KTSA > 0

(mayor a 0).

KTSA > 0 se tienen un

nivel adecuado de

activos circulantes

(líquidos)

KTSA < 0 se tiene un

5 Coeficiente beta que utilizan los inversionistas debería reflejar la volatilidad de una acción en comparación

con el del mercado en relación algún periodo.

20

nivel no adecuado de

activos circulantes.

Capital Trabajo Neto

sobre Deudas a Corto

Plazo

)

KTSPC = (AC −

PC) / PC

(Activos Circulantes – Pasivo

Circulante) / Pasivo Circulante

~0.5

(cercano a 0.5.

KTSPC < 0.5 es posible

que se tenga problemas

para cumplir con las

deudas a corto plazo,

aunque convierta en

dinero todos sus

activos.

Días de medición del

intervalo tiempo

DMIT = (AC /

CM) * 365

(Activos Circulantes / Costos

Mercaderías)*365 -

La empresa puede

seguir funcionando por

X, xx

donde: X=años,

xx=meses.

Razón de

endeudamiento

RE = (PC + PLP) /

AT

(Pasivo Circulante + Pasivo a

Largo Plazo) / Total Activos 0.4 < RE < 0.6.

RE > 0.6, se perdiendo

autonomía financiera

frente a terceros.

0.4 < RE < 0.6: El X,

X% del total de activos,

esta siendo financiado

por los acreedores de

corto y largo plazo.

RE < 0.4, se tiene

exceso de capitales

propios (se recomienda

cierta proporción de

deudas).

Razón de

Endeudamiento sobre

la Inversión Total

RESIv = ((PC +

PLP) * 100) / AT

((Pasivo Circulante + Pasivo a

Largo Plazo)*100) / Activo

Total

-

El Activo Total se

encuentra financiado en

un X, X% con recursos

de terceros, y está

comprometido en dicho

porcentaje.

Desagregación del

Endeudamiento sobre

la inversión

DESIvCP = (PC /

AT) * 100

DESIvLP = (PLP /

Corto Plazo: (Pasivo

Circulante / Activo Total)*100

Largo Plazo: (Pasivo a Largo

-

El X, X% del pasivo

circulante está cubierto

por el activo total.

El X, X% del pasivo a

21

) AT) * 100 Plazo / Activo Total)*100 largo plazo está

cubierto por el activo

total.

Endeudamiento sobre

el Patrimonio

)

ESPA = ((PC +

PLP) * 100) / PA

( (Pasivo Circulante + Pasivo a

Largo Plazo) *100) /

Patrimonio

-

Por cada una unidad

monetaria aportada por

los propietarios, se

obtiene un X, X% de

terceros de

financiamiento extra.

Razón de calidad de

la deuda

)

RCD = PC / (PC +

PLP)

Pasivo Circulante / (Pasivo

Circulante + Pasivo a Largo

Plazo)

→ 0

Lo menor posible

Por cada unidad

monetaria que se

adeuda, X, X unidades

monetarias son a corto

plazo.

El XX% de la deuda es

al corto plazo, y el resto

al largo plazo.

Razón de Gastos

Financieros sobre

ventas

)

RGFSV = GF /

VT

Total Gastos Financieros /

Ventas Totales RGFSV < 0.04

RGFSV > 0.05, los

Gastos Financieros son

excesivos.

0.04 < RGFSV < 0.05,

se está en un nivel

intermedio de

precaución.

RGFSV < 0.04, los

Gastos Financieros son

prudentes en relación a

las ventas.

Cobertura de Gastos

Financieros

)

CGF = UAIEI /

GF

(UAI e intereses) / Gastos

Financieros -

Por cada unidad

monetaria que la

empresa tenga en

gastos, debe recuperar

"X" unidades

monetarias

Cobertura de Efectivo

)

CEf = (UAIEI +

D) / GF

((U.A.I e intereses) +

Depreciación) / Gastos

Financieros

-

Por cada unidad

monetaria que la

empresa tenga en

gastos, descontando las

22

depreciaciones, debe

recuperar "X" unidades

monetarias

Rotación de

Inventarios

)

RI = CV / I Costo de ventas / Inventarios Lo más alto posible

Se vendió en inventario

X, XX veces, en tanto

se agoten las

existencias, por

consiguiente se pierdan

ventas.

Días de rotación de

inventarios) DRI = 365 / RI 365 / Rotación inventarios -

El inventario rotó X,

XX veces en el período

de análisis.

Rotación de Cuentas

por Cobrar

RCxC =

CXC/V/360

Cuentas por cobrar /

ventas*360 días -

Días de venta en

rotación de Cuentas

por Cobrar

DRCxC = 365 /

RCxC

Las ventas al crédito se

cobraron en promedio en XX

días.

Rotación de Cuentas

por Pagar

RCxP = CMV /

CxP

Costo mercadería vendida /

Cuenta por Pagar -

Se pagaron las cuentas

por pagar pendientes,

en una relación de XX

durante el año.

Días de rotación

Cuentas por Pagar

)

DRCxP = 365 /

RCxP

365 días / Rotación Ctas.por

Pagar -

Se pagaron las cuentas

por pagar cada XX

días.

Rotación Activos

Totales

RTA = V / AT Ventas / Total Activos -

Por cada unidad

moneraria invertida en

el total de activos, se

generan X, X unidades

monetarias en ventas.

Margen de Utilidad

MU = UN / V Utilidad Neta / Ventas -

Por cada unidad

monetaria de venta, se

generan X, X unidades

monetarias de utilidad.

Un X, X% de utilidad

23

por sobre las ventas.

Rendimiento sobre los

Activos

ROA = UN / A Utilidad Neta / Total de

activos -

Por cada unidad

monetaria invertida en

activos, la empresa

obtiene de utilidad

netas X, X unidades

monetarias.

Rendimiento sobre el

Capital

)

ROK = UN / K Utilidad Neta / Capital -

Por cada unidad

monetaria de capital

aportado por los

propietarios, se generan

X, X unidades

monetarias de utilidad

neta.

Utilidad por Acción

UPA = UN / NA

Utilidad Neta / Acciones en

circulación o número de

acciones

-

Por cada acción en

circulación existe X, X

unidades monetarias de

utilidad.

Razón Precio/Utilidad

)

RPU = PxA / UPA Precio por acción / Utilidad

por acción -

Las acciones se venden

en X, X veces su

utilidad.

El(los) accionista(s)

está(n) dispuesto(s) a

pagar "X" unidades

nometarias por cada

utilidad monetaria.

Por cada unidad

monetaria de acción se

está dispuesto a pagar

"X" unidades

monetarias.

Finanzas corporativas ; Michael C. Ehrhardt, Eugene F. Brigham, Cengage Learning. Segunda Edición , 2007.

5.- RESULTADOS

Eliminado: ¶¶¶¶¶¶¶¶¶¶¶

24

5.1.- CRITERIOS DE DECISION PARA EL ORDENAMIENTO DE LAS EMPRESAS

PARA EL ANALISIS BURSTIL FINANCIERO

El establecer los rangos difusos, de las razones financieras del portafolio de inversión, de las 5

empresas analizadas, el establecer el rango entre los máximos y mínimos a partir de la serie.

En base a los expertos, estableceremos los valores lingüísticos o conjuntos difusos.

TABLA DE ANALISIS CRITERIOS No. 1

Etiqueta Criterio Proposito/alcance del

criterio

Max-min

C1

Liquidez

RC < 1,5, probabilidad de

suspender pagos hacia terceros.

RC > 2,0, se tiene activos ociosos,

pérdida de rentabilidad

Maximizar

C2

Endeudamiento

RE > 0.6, se perdiendo autonomía

financiera frente a terceros.

0.4 < RE < 0.6: El X, X% del

total de activos, esta siendo

financiado por los acreedores de

corto y largo plazo.

RE < 0.4, se tiene exceso de

capitales propios (se recomienda

cierta proporción de deudas).

Minimizar

Por cada unidad monetaria de

capital aportado por los

Minimizar

Eliminado: ¶¶¶¶¶¶

25

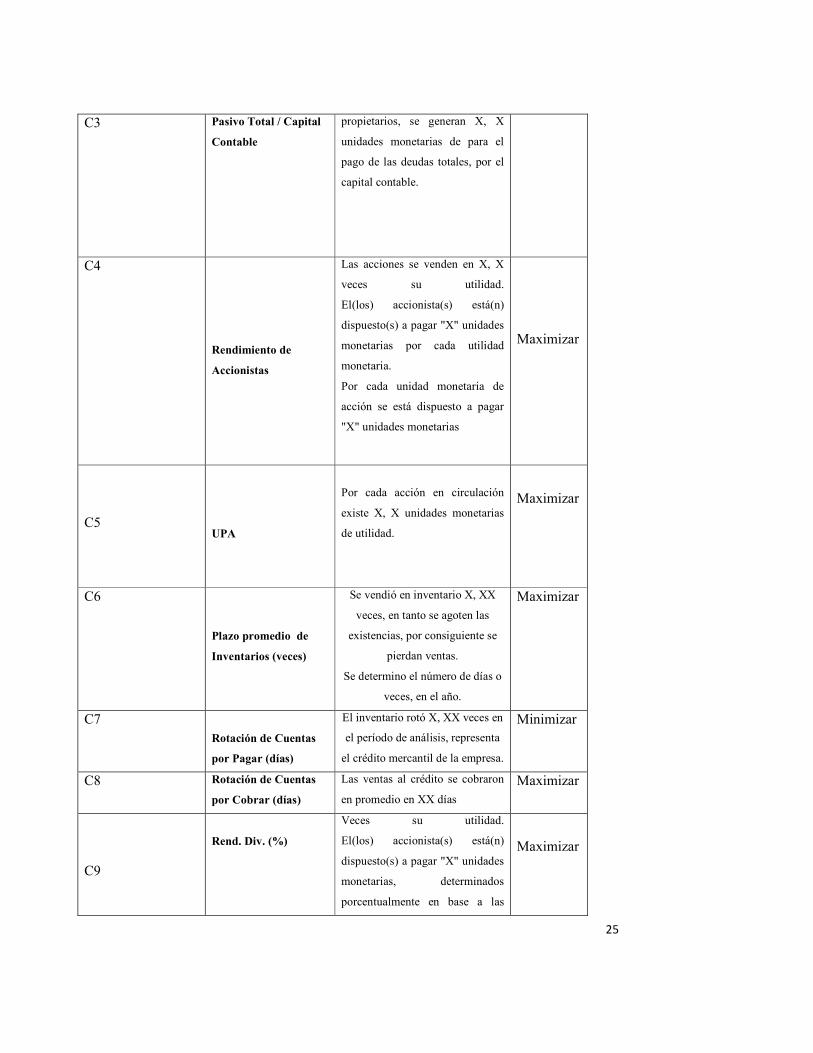

C3 Pasivo Total / Capital

Contable

propietarios, se generan X, X

unidades monetarias de para el

pago de las deudas totales, por el

capital contable.

C4

Rendimiento de

Accionistas

Las acciones se venden en X, X

veces su utilidad.

El(los) accionista(s) está(n)

dispuesto(s) a pagar "X" unidades

monetarias por cada utilidad

monetaria.

Por cada unidad monetaria de

acción se está dispuesto a pagar

"X" unidades monetarias

Maximizar

C5

UPA

Por cada acción en circulación

existe X, X unidades monetarias

de utilidad.

Maximizar

C6

Plazo promedio de

Inventarios (veces)

Se vendió en inventario X, XX

veces, en tanto se agoten las

existencias, por consiguiente se

pierdan ventas.

Se determino el número de días o

veces, en el año.

Maximizar

C7 Rotación de Cuentas

por Pagar (días)

El inventario rotó X, XX veces en

el período de análisis, representa

el crédito mercantil de la empresa.

Minimizar

C8 Rotación de Cuentas

por Cobrar (días)

Las ventas al crédito se cobraron

en promedio en XX días Maximizar

C9

Rend. Div. (%)

Veces su utilidad.

El(los) accionista(s) está(n)

dispuesto(s) a pagar "X" unidades

monetarias, determinados

porcentualmente en base a las

Maximizar

26

utilidades netas.

C10

ROCE

Por cada unidad monetaria de

capital aportado por los

propietarios, se generan X, X

unidades monetarias de utilidad

neta

Maximizar

Tabla de Etiquetas para análisis no. 2

27

Tabla datos de indicadores financieros resultados no.4.

Tabla para análisis de alternativas y criterios programa Sadage II No.5

Etiqueta Criterio peso Max- min

C1 Liquidez 1.2 Max

C2 Pasivo Total / Activo Total 1.2 Min

C3 Pasivo Total / Capital Contable 0.4 Min

C4 Rendimiento de Accionistas 1.8 Max

C5 UPA 1.8 Max

C6 Rotación de Inventarios (veces) 0.4 Max

C7 Rot. Ctas x Pag. 0.4 Min.

C8 Rotación de Cuentas por Cobrar (días) 0.4 Max

C9 Rend. Div. (%) 1.4 Max

C10 ROCE (%) 1.4 Max

Columna2 Columna3 Columna4

Columna5

Columna6

CEMEX FEMSA WALMART BIMBO TEL

6.3 1.28 1.18 0.98 8.077

PasiEndeudamiento 15.20% 45.93% 38.00% 37.01% 58.95%

Pasivo Total / Capital Contable 0.19 0.85 0.6128 0.5999

.0124

Rendimiento de Accionistas (13.90%) 13.58% 4.404% 22.5% 45.91%

UPA (2.9) 7.13

1.66 3.32 7.30

Rotación de Inventarios (veces) 3.95 40.45 8.40 19.48 8.62

Rot.de Cuentas por Pagar (días) 25.00 162.58 58.02 15.00 -

Rot. de Cuentas por Cobrar (días) 13.00 18.00 8.60 23.99 58.18

Rend. Div. (%) 2.20 1.23 0.31 0.91 3.10

Rend. FLE (%) 9.57 6.51 1.91 8.82 9.57

ROCE (%) 10.31 23.46 20.35 20.71 10.31

Deuda N. / EBITDA 3.58 1.04 - 0.65 - 0.23 3.58

EBITDA / Int. Netos

7.60 51.38 - 24.92 66.42 7.60

28

Tabla de de posición de alternativas (Sadage II) no. 6

29

Tabla de ordenamiento (Ssdage II ) no. 7

En base al ordenamiento evolutivo aplicando el programa SADAGE II, el ranking

analizado , se tiene los siguiente ordenamiento para la elección, de la mejor opción de

inversión, decreciente.

Tabla de análisis de resultados de ordenamiento Sadage II no. 8

POSICION EMPRESA

1

A5.- TELMEX

TELEFONOS DE

MEXICO, S.A.B. DE

C.V.

30

2

A1.- CEMEX

Cemento Mexicanos

3

A2.- FEMSA

FOMENTO ECONÓMICO

MEXICANO, S.A.B. DE C.V.

4

A4.- BIMBO

GRUPO BIMBO, S.A.B. DE

C.V.

5

A3.- WALMART

WAL - MART DE

MEXICO, S.A.B. DE

C.V.

31

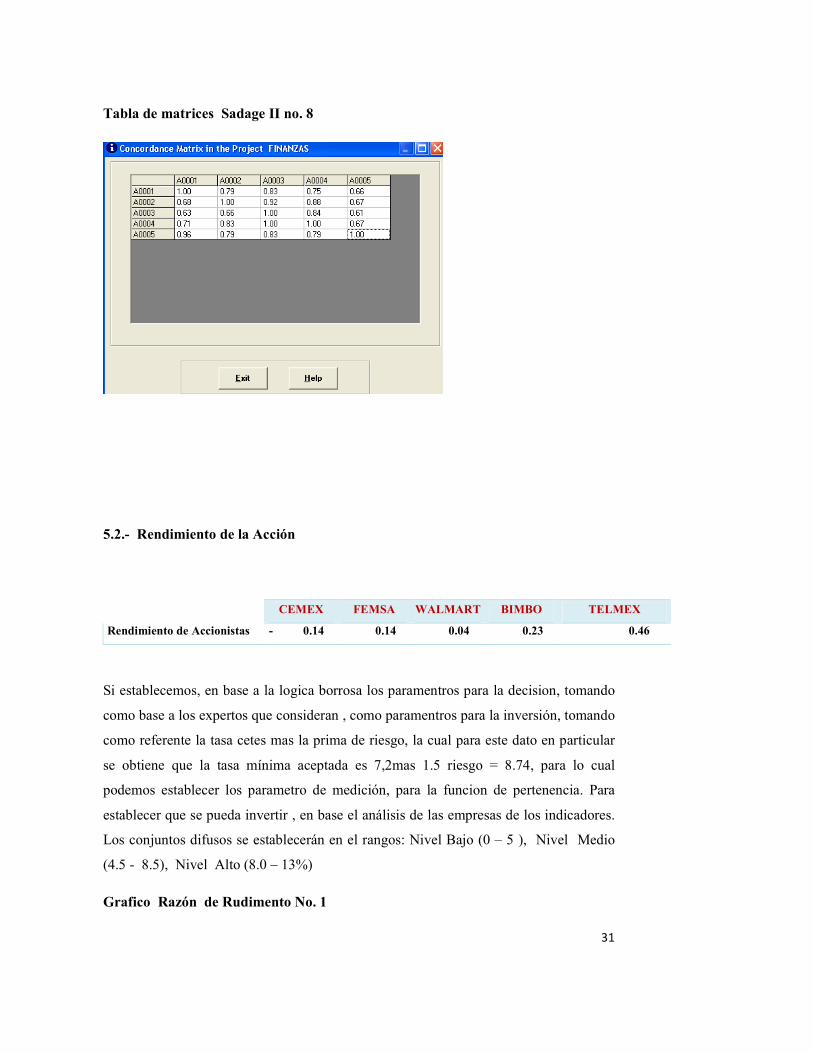

Tabla de matrices Sadage II no. 8

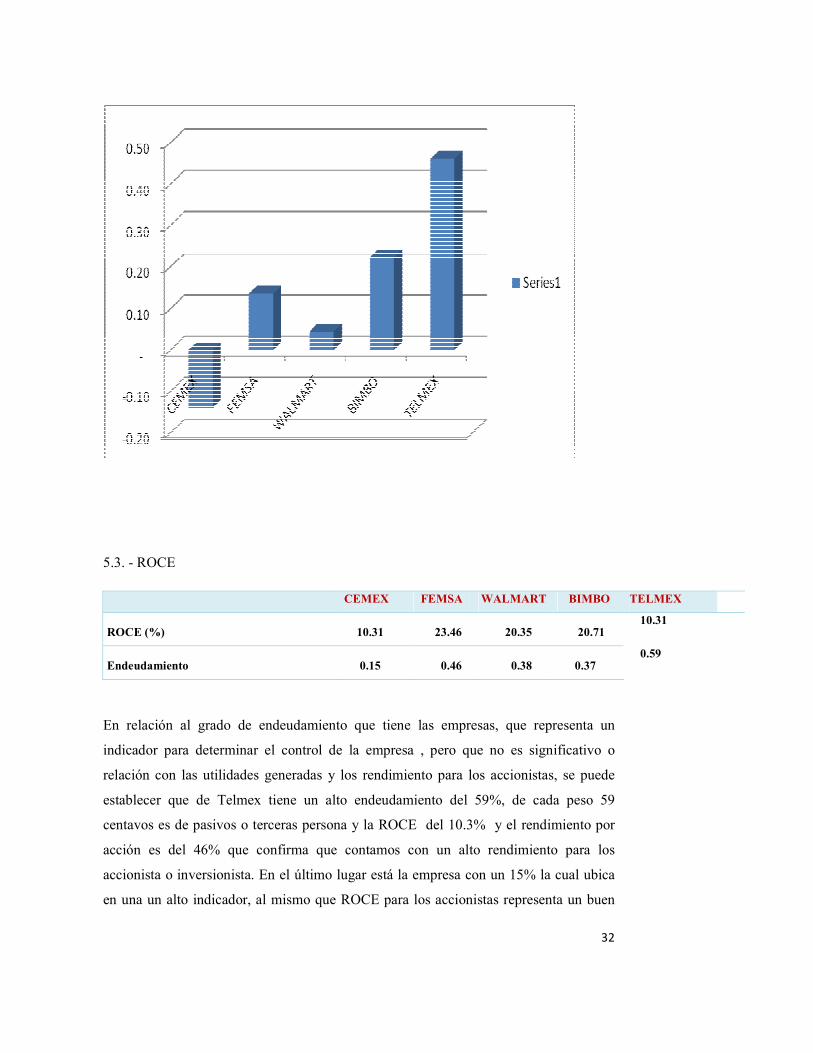

5.2.- Rendimiento de la Acción

CEMEX FEMSA WALMART BIMBO TELMEX

Rendimiento de Accionistas - 0.14 0.14 0.04 0.23 0.46

Si establecemos, en base a la logica borrosa los paramentros para la decision, tomando

como base a los expertos que consideran , como paramentros para la inversión, tomando

como referente la tasa cetes mas la prima de riesgo, la cual para este dato en particular

se obtiene que la tasa mínima aceptada es 7,2mas 1.5 riesgo = 8.74, para lo cual

podemos establecer los parametro de medición, para la funcion de pertenencia. Para

establecer que se pueda invertir , en base el análisis de las empresas de los indicadores.

Los conjuntos difusos se establecerán en el rangos: Nivel Bajo (0 – 5 ), Nivel Medio

(4.5 - 8.5), Nivel Alto (8.0 – 13%)

Grafico Razón de Rudimento No. 1

32

5.3. - ROCE

CEMEX FEMSA WALMART BIMBO TELMEX

ROCE (%) 10.31 23.46 20.35 20.71 10.31

Endeudamiento 0.15 0.46 0.38 0.37 0.59

En relación al grado de endeudamiento que tiene las empresas, que representa un

indicador para determinar el control de la empresa , pero que no es significativo o

relación con las utilidades generadas y los rendimiento para los accionistas, se puede

establecer que de Telmex tiene un alto endeudamiento del 59%, de cada peso 59

centavos es de pasivos o terceras persona y la ROCE del 10.3% y el rendimiento por

acción es del 46% que confirma que contamos con un alto rendimiento para los

accionista o inversionista. En el último lugar está la empresa con un 15% la cual ubica

en una un alto indicador, al mismo que ROCE para los accionistas representa un buen

33

indicador, que si embargo si la comparamos con la grafica anterior, de la UPA que es

negativa. Si establecemos, en base a la logica borrosa los paramentros para la decision,

tomando como base a los expertos que consideran , como paramentros para la inversión,

tomando como referente la tasa cetes mas la prima de riesgo, la cual para este dato en

particular se obtiene que la tasa mínima aceptada es , para lo cual podemos establecer

los parametro de medición, para la funcion de pertenencia. Para establecer que se pueda

invertir, en base el análisis de las empresas de los indicadores. Los conjuntos difusos se

establecerán en el rango de Nivel Bajo (0 – 5 ), Nivel Bueno (4.5 - 10), Nivel Muy

Bueno(9.5 – 15), Nivel Alto (14.5 – 20)

5.4.- Liquidez

Nivel de liquidez, es un indicador para determinar la capacidad para pagar, los

compromisos a corto plazo, el cual en base a los criterios establecidos, se considera que

una indicado de uno a uno es aceptable, entre mayor sea este indicador le permite una

mayor liquidez a la empresa, los rango establecidos:

Nivel Bajo (0 – 1 ), Nivel Medio (.95 - 2.0), Nivel Alto (1.95– 3 )

CEMEX FEMSA WALMART BIMBO TELMEX

Liquidez 6.30 1.28 1.18 0.98 8.08

5.5.- Endeudamiento:

El índice de endeudamiento es una medida importante, para quienes tiene el control de

la empresa desde el punto de vista, para generar recursos totales de la empresa y la

relación que existe, entre mayor es indicado significa que la empresa está en poder de

terceros, acreedores, banca, etc., Sin embargo la relación con la rentabilidad no tiene

dado que son generado del los flujos de efectivo por la utilidades generadas. El rango de

pertenencia:

Nivel Alto (0 – 20 ), Nivel Medio (15- 35), Nivel Bajo (30– 65)

CEMEX FEMSA WALMART BIMBO TELMEX

Endeudamiento 0.15 0.46 0.38 0.37 0.59

Eliminado: -

34

5.6.- Rendimiento por Acción

Este índice es importante dado que se mide la capacidad de la administración para la

generación de utilidad, a los accionistas, sus efectos son de gran importancia dado que

tiene relación con el optimismo de los inversionistas para invertir, y mayor capacidad de

atraer recursos para financiarse por la emisión de acciones, con un colocación ventajosa

para la empresa por tener un buen precio en los mercados financieros, la disminución de

riesgo por las compañías valuadoras de inversión. El rango se establecerá de acuerdo al

promedio que d el índice de precio cotizaciones de la bolsa. El promedio que dio la

bolsa en base al análisis obtenido de los datos , de la grafica.

Nivel Bajo (5– 15 ), Nivel Medio (14- 30), Nivel Alto (29– 45)

IPC de México Grafico 2

Fuente:http://www.scotiabank.com.mx/Finanzas/mercados/bursatil/Pages/analisisbursatil.aspx

Nivel Bajo (5– 15 ), Nivel Medio (14- 30), Nivel Alto (29– 45)

CEMEX FEMSA WALMART BIMBO TELMEX

Con formato: Fuente:

35

5.7.- Utilidad por Acción (UPA): Es indicador no permite , cual evaluar las utilidades

generadas por la empresa, en base a las acciones en circulación, dado que la empresa

necesita financiarse , es necesario la emisión de acciones la cual tiene un reflejo en su

comportamiento, este factor es variable por la condiciones misma de los mercados

financieros, por que este indicador entre mayor es mejor para la administración y los

accionista que nos indica el desempeño en general de la empresa. Los rangos se

establecerán de acuerdo con la grafica anterior, de IPC de la bolsa , dado que tiene una

relación directo por el rendimiento por acción.

Razón de UPA Grafica No. 3

CEMEX FEMSA WALMART BIMBO TELMEX

UPA - 2.90

7.13

1.66

3.32 7.30

http://www.scotiabank.com.mx/Finanzas/mercados/bursatil/Pages/analisisbursatil.aspx

Rango de pertenecía: ROCE

Nivel Bajo (0 – 5 ), Nivel Bueno (4.5 - 10), Nivel (9.5 – 15),

5.8.- Endeudamiento

Rendimiento de Accionistas

-

0.14

0.14 0.04

0.23 0.46

36

Rotación de Inventarios: Este indicador nos permite analizar, el comportamiento de los

inventarios, el número de veces en el año, que el inventario permanece en el almacén, es

importante distinguir que cada empresa o sector , por sus características propias del

producto que vende en mercado, establece sus políticas de inventarios, pero en general

las empresas moderna buscan optimizar los inventarios , entre mayor sea este indicado

es positivo para la empresa, los rangos establecidos considerandos.

Grafica 3

http://www.scotiabank.com.mx/Finanzas/mercados/bursatil/Pages/analisisbursatil.aspx

Nivel Bajo (35-60 ), Nivel Medio (30- 20), Nivel Alto (15– 5)

CEMEX FEMSA

WALMAR

T BIMBO TELMEX

Rotación de Inventarios (veces) 3.95 40.45 8.40 19.48 8.62

5.9.- Pasivo Total/Capital Contable,

Este indicador nos permite establecer, la relación que existe entre pasivo total, todas

obligaciones con nuestros acreedores a corto y largo plazo: Impuestos, proveedores,

Bancos, etc. . La capacidad para hacer frente con el capital contable que cuenta la

empresa, se mide el número de veces, lo que representa para los acreedores tener un

apalancamiento de la empresa para apoyarse, entre mayor es mejor para la empresa, los

rangos que se establecerán

37

Nivel Bajo (3 - 4 ), Nivel Medio (2.5-1.5), Nivel Alto (1– 0)

CEMEX FEMSA WALMART BIMBO TELMEX

5.10.- Rotación de Cuentas por Pagar:

Este indicador es importante dado que nos permite analizar , el plazo promedio para

cumplir con nuestros acreedores, representa nuestro crédito mercantil, pero se puede

establecer que entre mayor el plazo es mas optimo para la empresa, pero se corre el

riesgo de perder confiablidad por nuestro proveedores, acorredores, etc. El rango

establecido en general:

Nivel Bajo (90 - 45 ), Nivel Medio (50- 35), Nivel Alto (30– 0)

CEMEX FEMSA WALMART BIMBO TELMEX

Rotación de Cuentas por Pagar

(días)

25.00

162.58 58.02

15.00 -

5.11.- Rotación de cuentas por Cobrar:

Este indicador nos permite establecer, la capacidad de cobranza para la empresa o la

recuperación de la cartera, a medida que se menor, nos permite establecer que podamos

contar con mayor liquidez para la empresa, considerando el índice promedio de cobro

en general de 30 días, el rango establecido es:

Nivel Bajo ( 60 - 45), Nivel Medio (40- 25), Nivel Alto (20– 0)

CEMEX FEMSA WALMART BIMBO TELMEX

Rotación de Cuentas por Cobrar 13.00 18.00 8.60 23.99 58.18

Pasivo Total / Capital Contable

0.19

0.85

0.61

0.60 1.24

38

(días)

5.12.- Rendimiento de Dividendos:

Este indicado nos permite, establecer el pago de dividendo por la empresa a los

accionistas mayoritarios y minoritarios, por lo que podemos establecer que entre mayor

este indicador es mejor, dado que este indicador tanto los dueños y los accionistas de la

empresa esta interesados en los dividendos decretados por la administración y su

impacto el el precio de las acciones en la bolsa , los rango establecidos:

Nivel Bajo (0 – 5 ), Nivel Medio (4.5 - 8.5), Nivel Alto (8.0 – 13%)

CEMEX FEMSA WALMART BIMBO TELMEX

Rend. Div. (%) 2.20 1.23 0.31 0.91 3.10

39

Rango de

Pertenencia

Rend. X acc.

BAJO

MEDIO

BAJO

MEDIO

ALTO

Endeudamiento

ALTO

BAJO

BAJO

MEDIO

BAJO

ROCE

MUY BIEN

ALTO

ALTO

ALTO

MUY BIEN

UPA

BAJO

MEDIO

BAJO

MEDIO

ALTO

Rot. Ctas por

Cobrar

ALTO

ALTO

ALTO

MEDIO

BAJO

LIQUIDEZ

ALTO

MEDIO

MEDIO

BAJO

ALTO

Veces Prom.

Inventarios

ALTO

BAJO

ALTO

MEDIO

ALTO

Pas. Tot /Cap. Cont.

ALTO

ALTO

ALTO

ALTO

MEDIO

Rot. Ctas. X Pag.

ALTO

BAJO

BAJO

ALTO

ALTO

40

VI.- Conclusiones.-

Se puede establecer que el modelo utilizado, nos permite establecer en base a los

criterios utilizados, los pesos, grados de partencia y los indiciadores financieros como

criterios decisión. En base ranking que nos esta dando el orden, para realizar una

inversión.

Telmex, como la mejores opciones de inversión, sí comparamos con los gráficos de

lógica difusa, en los principales factores a considerar de mayor peso, con un alta

evaluación: Rendimiento por Acción, Utilidad por acción y el ciclo de caja de empresa

que es un dato importante dado que entre más corto sea, mas veces da retorno y permite

una mayor liquidez para la empresa. Sin embargo de salir Bajo en los indicadores de

Endeudamiento, rendimiento por dividendos, no tiene inferencia directa sobre la

rentabilidad. Dado que el endeudamiento es una estructura de capital que se tiene, pero

capaz de producir los flujos de efectivos , rentabilidades deseadas. El rendimiento de los

dividendos, depende en gran medida a la decisión , del consejo de accionistas para

decretar el pago, en general las 5 empresas analizada , la tendencia es baja, por ser un

factor de política de los accionistas, en el derecho de reparto sí o no, en caso de esta

empresa gran parte de su crecimiento , como se puede analizar en estados financieros, es

la aplicación de la utilidades, por lo que el indicado puede ser bajo. CEMEX en base al

ranking, dado por el programa SADAGE II. La segunda posición, haciendo los valores

de pertenencia, existe una mayor criterios de con un valor Alto, sin embargo en bases a

los pesos de la evaluación para la inversión, el dato obtenido como bajo, inclusive

negativos, pero en los demás criterios un alta evaluación (6) de los diez. Por lo que el

modelo lo puso a prueba, no está dando una idea clara, en que factores esta la empresa

fallando, para no lograr los niveles de rentabilidad, que en su caso seguramente

estuviera en mejor posición, si diéramos otros pesos a los criterios, pero nuestro

Rend. X Div.

BAJO

BAJO

BAJO

BAJO

BAJO

41

problema de decisión ¿Cuál es la empresa, como mejor opción de inversión o la compra

de acciones?, que se puede toma como opción a inversión a largo plazo, sería una

estrategia de inversión, diferente. Cada una de estas empresas, se seleccionaron por

considerar las más importantes del país, formar parte del IPC, por lo tanto dentro de la

más representativas de la bolsa mexicana de valores.

En relación al tercero y cuarto de posición del ranking, FEMSA y BIMBO, dos

empresas relacionadas, en área de alimentos , comercialización a detalle, en mejor lugar

se encuentra FEMSA, los datos analizados en la tabla , existe poca diferencia entre

ambas, muy similares su valores obtenidos, lo que el programa interpreto como un

criterio que da una mejor posición, como lo obtuvimos en el análisis, es una empresa

con mayor rentabilidad por lo que el programa, no esta validando el análisis, además de

contar una buena evaluación de la razón de endeudamiento de Baja, en comparación de

Bimbo es Medio que se puede considerar que este mejoro posición bimbo, sin embargo

como se menciono, el endeudamiento no existe una relación directa con el rendimiento

de la acción y la utilidad por acción. Por último Wal mart, empresa multinacional a

nivel mundial, en México en base a los datos procesados, como la opción ultima , si

podemos establecer en base al rendimiento , de los 10 criterios , en 5 obtuvimos una

baja evaluación , uno medio, pero los principales de mayor peso, por lo que si podemos

establecer como la última opción de inversión de la acción.

Finalmente este trabajo se puede establecer que el programa SADAGE II, la lógica

difusa, nos permitieron una mejor decisión. Sin embargo existen consideraciones para el

análisis posteriormente, de evaluar mas criterios, que no analizamos, que podría hacerse

un conglomerado para integrarlo en uno solo, analizando todos los factores a considerar.

La utilización de complemento para tener un dato, sobre los resultados esperado del

rendimiento, utilizando el Var (Valor de riesgo) tener un análisis más completo. En

general cumple con los objetivos para el análisis para la toma decisiones, que es la

principal fortaleza de este método, que pocos trabajos se han realizado en campo de las

finanzas.

42

APENDICE

A1.- CEMEX

Cemento Mexicanos

Sector: MATERIALES

Subsector MATERIALES

Ramo: MATERIALES DE CONSTRUCCION

Subramo: MATERIALES DE CONSTRUCCION

Actividad económica: FABRICACION Y VENTA DE TODA CLASE DE CEMENTOS.

Principales productos y/o servicios: CEMENTO Y CONCRETO PREMEZCLADO

CEMEX es una compañía global de soluciones para la industria de la construcción que ofrece productos

de alta calidad y servicios confiables a clientes y comunidades en cuatro continentes. CEMEX

contribuye al bienestar de aquellos a quienes sirve gracias a un infatigable enfoque en la mejora

continua y esfuerzos por promover un desarrollo sustentable. CEMEX fue fundada en México en 1906 y

desde entonces ha pasado de tener una presencia local, hasta llegar a ser una de las empresas líderes

globales en la industria, con más de 50,000 empleados en el mundo. Actualmente, se encuentra

estratégicamente posicionada en América, Europa, África, Medio Oriente y Asia. La red de operaciones

de CEMEX produce, distribuye y comercializa cemento

A2.- FEMSA

FOMENTO

ECONÓMICO

MEXICANO,

S.A.B. DE C.V.

Sector: PRODUCTOS DE CONSUMO FRECUENTE

Subsector: ALIMENTOS, BEBIDAS Y TABACO

Ramo: BEBIDAS

Subramo: BEBIDAS DIVERSAS

Actividad económica: ELABORACION, DISTRIBUCION Y VENTA DE REFRESCOS Y CERVEZA. ASI COMO PROPIETARIA DE LA CADENA DE TIENDAS DE

CONVENIENCIA MAS EXTENSA DEL PAIS

Principales productos y/o

servicios:

REFRESCOS: COCA-COLA, SPRITE, FANTA, MUNDET, POWERADE Y AGUA CIEL. CERVEZAS: TECATE, CARTA BLANCA, XX LAGER,

BOHEMIA, INDIO Y SOL. TIENDAS DE CONVENIENCIA OXXO.

Fomento Económico Mexicano, S.A.B. de C.V. (FEMSA), empresa integrada de bebidas con mayores

ventas en América Latina, inicia en el año de 1890 con la fundación de la Cervecería Cuauhtémoc en

Monterrey, N.L.; con la misión de "satisfacer y agradar con excelencia al consumidor de bebidas". En

1918, se crea la Sociedad Cuauhtémoc y Famosa (hoy SCYF) para promover el desarrollo educativo y

económico del personal y sus familias. En 1943 Don Eugenio Garza Sada encabeza la Fundación del

Tecnológico de Monterrey, una de las más prestigiadas universidades de Latinoamérica. En 1945,

Cervecería Cuauhtémoc abre el primer hospital (hoy CCYF) en México para brindar servicio médico a

sus empleados y familia. En 1954 se incorpora Cervecería Tecate en Baja California. En 1957 FEMSA

es pionera al establecer un programa de vivienda para sus trabajadores. En 1978 se abre la primera

tienda OXXO. Un año después FEMSA adquiere su primera franquicia de Coca-Cola, con lo cual nace

Coca-Cola FEMSA. En 1985 se marca una nueva era en la industria cervecera mexicana con la

adquisición de Cervecería Moctezuma. En 1993 se adquiere la franquicia de Coca-Cola en Buenos

43

Aires, Argentina. En el año 2003 Coca-Cola FEMSA adquiere nuevos territorios en Centro y

Sudamérica. En el 2006 FEMSA adquiere el control de Kaiser, una cervecera en Brasil. En el 2007 se

lleva a cabo la adquisición de Jugos del Valle, líder en América Latina de jugo, néctar y bebidas a base

de jugo. HOY: Coca-Cola FEMSA es el embotellador de productos Coca-Cola más grande en América

Latina; FEMSA Cerveza es una de las cerveceras líderes en México y un importante exportador de

cerveza a Estados Unidos; y OXXO es la cadena de tiendas de conveniencia más extensa y con mejor

cobertura en México.

A3.-

WALMART

WAL - MART

DE MEXICO,

S.A.B. DE C.V.

Actividad económica:

CONTROLADORA DE CADENAS DE TIENDAS DE DESCUENTO, ROPA Y RESTAURANTES.

Principales productos y/o servicios: ARTICULOS DE CONSUMO BASICO, LINEAS DE ROPA Y PRODUCTOS ALIMENTICIOS.

Historia de la empresa:

1958: SE ABRIÓ AL PÚBLICO EN LA CIUDAD DE MÉXICO LA PRIMERA TIENDA AURRERÁ. 1960: INICIA OPERACIONES SUPERAMA 1964: INICIA OPERACIONES VIPS

1970: INICIAN OPERACIONES SUBURBIA Y BODEGA 1977: LA ACCIÓN DE CIFRA INICIA COTIZACIONES EN LA BOLSA MEXICANA DE VALORES 1991: SE F

CONVENIO DE ASOCIACIÓN CON WAL*MART (50%-50%) PARA LA APERTURA DE SAM´S CLUB EN MÉXICO, INICIANDO OPERACIONES EL PRIMER SAM´S CLUB EN

DICIEMBRE DEL MISMO AÑO. 1992: SE INCORPORAN A LA ASOCIACIÓN LAS NUEVAS UNIDADES DE AURRERÁ, BODEGA AURRERÁ, SUPER

SUPERCENTERS. PARA ELLO SE CREAN DOS COMPAÑÍAS CIFRA-MART Y WMHCM DE LAS CUALES CIFRA ES DUEÑA DEL 50% Y WAL*MART DEL 50%. CIFRA

MANTIENE EL 100% DE SUS UNIDADES ABIERTAS ANTES DE MAYO DE 1992. 1994: SE INCORPORAN A LA ASOCIACIÓN LAS NUE

VIPS. CIFRA DETIENE POR COMPLETO SU CRECIMIENTO INDEPENDIENTE. 1997: LAS COMPAÑÍAS DE LA ASOCIACIÓN SE FUSIONAN EN CIFRA, WAL*MART HACE

UNA OFERTA PÚBLICA DE COMPRA DE ACCIONES EN LA BOLSA MEXICANA DE VALORES, ADQUIRIENDO EL C

EMPRESA PÚBLICA QUE OPERA TODOS LOS NEGOCIOS EN MÉXICO (AURRERÁ, BODEGA AURRERÁ, SAM?S CLUB, SUBURBIA, SUPERAMA, VIPS Y WAL*MART

SUPERCENTER). EL 25 DE FEBRERO DE 2000 SE APROBÓ EN LA ASAMBLEA DE ACCIONISTAS, EL CAMBIO DE NOMBRE DE CIFRA, S.A. DE C.V. A WAL

MÉXICO, S.A. DE C.V., ASI COMO LA CLAVE DE PIZARRA DE CIFRA POR WALMEX

A4.- BIMBO

GRUPO BIMBO,

S.A.B. DE C.V.

Sector: PRODUCTOS DE CONSUMO FRECUENTE

Subsector: ALIMENTOS, BEBIDAS Y TABACO

Ramo: ALIMENTOS

Subramo: PRODUCCION Y COMERCIALIZACION DE ALIMENTOS

Actividad económica: CONTROLADORA DE EMPRESAS DEDICADAS A LA ELABORACION Y DISTRIBUCION DE PRODUCTOS ALIMENTICIOS

Principales productos y/o

servicios:

PAN EMPACADO, PASTELERIA DE TIPO CASERO, GALLETAS, DULCES, CHOCOLATES, BOTANAS DULCES Y SALADAS, TORTILLAS

EMPACADAS DE MAIZ Y DE HARINA DE TRIGO, TOSTADAS, CAJETA Y COMIDA PROCESADA.

Historia de la empresa:

"PANIFICACION BIMBO", LA PRIMER EMPRESA DEL GRUPO, FUE FUNDADA EN 1945 EN LA CD. DE MEXICO; POSTERIORMETE, DE 1952 A 1978 SE ABRIERON 12

PLANTAS MAS, LO QUE LE PERMITIO EXTENDER LA DISTRIBUCION DE SUS PRODUCTOS A TODO MEXICO. DURANTE ESTE MISMO PERIODO, SE CONSTITUYO LA

EMPRESA "PASTELES Y BIZCOCHOS", QUE POSTERIORMENTE SE CONVERTIRIA EN "PRODUCTOS MARINELA" Y SE ESTABLECIERON LAS PRIMERAS PLANTAS DE

DULCES Y CHOCOLATES DE "RICOLINO" Y DE BOTANAS SALADAS "BARCEL". GRUPO BIMBO INICIO SU EXPANSION INTERNACIONAL EN 1990 Y HOY EN DIA SE HA

CONVERTIDO EN UNA DE LAS EMPRESAS DE PANIFICACION CON MAYOR PRESENCIA A NIVEL MUNDIAL, COLOCANDOSE COMO LIDER EN MEXICO Y EN VARIOS

PAISES DE LATINOAMERICA. CUENTA CON PLANTAS ESTRATEGICAMENTE LOCALIZADAS EN MEXICO, LOS EUA, ARGENTINA, BRASIL, CHILE, COLOMBIA, COSTA

RICA, EL SALVADOR, GUATEMALA, HONDURAS, NICARAGUA, PERU, URUGUAY, VENEZUELA, AUSTRIA Y REPUBLICA CHECA. ASIMISMO, SU FUERZA DE VENTAS

ES SUPERIOR A 40,000 PERSONAS QUE CUBREN MAS DE 20,000 RUTAS Y ATIENDEN APROXIMADAMENTE A 550,000 PUNTOS DE VENTA.

TELEFONOS DE

MEXICO, S.A.B.

DE C.V.

TELEFONOS DE MEXICO, S.A.B. DE C.V.

¡

Sector: SERVICIOS DE TELECOMUNICACIONES

Subsector: SERVICIOS DE TELECOMUNICACIONES

Ramo: SERVICIOS DE TELECOMUNICACIONES DIVERSOS

Subramo: SERVICIOS DE TELECOMUNICACIONES INTEGRADOS

Actividad económica: POSEER Y CONTROLAR BAJO FRANQUICIA LA ADMINISTRACION DEL SISTEMA TELEFONICO DEL PAIS

Principales productos y/o servicios: SERVICIO TELEFONICO LOCAL, DE LARGA DISTANCIA Y DE ACTIVIDADES SIMILARES

Historia de la empresa:

TELMEX ES LA EMPRESA LÍDER DE TELECOMUNICACIONES EN MÉXICO. TELMEX Y SUS SUBSIDIARIAS OFRECEN UNA AMPLIA GAMA DE SERVICIOS DE

COMUNICACIÓN, TRANSMISIÓN DE DATOS Y VÍDEO, ACCESO A INTERNET, ASÍ COMO SOLUCIONES INTEGRALES DE TELECOMUNICACIONES A SUS CLIENTES

CORPORATIVOS.INFORMACIÓN DE TELMEX SE PUEDE ENCONTRAR EN www.telmex.com EL 23 DE DICIEMBRE DE 1947 SE CREA LA EMPRESA TELÉFONOS DE MÉXICO

AL ADQUIRIR LOS BIENES, PROPIEDADES Y CONCESIONES DE LA COMPAÑÍA TELÉFONOS ERICSSON, S.A.. EN 1950, TELÉFONOS DE MÉXICO ADQU

Y CONCESIONES DE LA COMPAÑÍA TELEFÓNICA Y TELEGRÁFICA MEXICANA Y SE CONSOLIDAN LOS SERVICIOS. EN 1972, SE FIRMA UN CONVENIO ENTRE EL

44

GOBIERNO FEDERAL Y TELÉFONOS DE MÉXICO, MEDIANTE EL CUAL LA EMPRESA PASA A SER DE PARTICIPACIÓN ESTATAL MAY

FEDERAL SUSCRIBE EL 51% DEL CAPITAL SOCIAL. EN AGOSTO DE 1990, LA CONCESIÓN PRINCIPAL DE TELMEX PARA OPERAR UNA RED PÚBLICA PARA OFRECER

SERVICIOS TELEFÓNICOS BÁSICOS ES MODIFICADA Y EN DICIEMBRE DE 1990, EL GOBIERNO FEDERAL VENDE LAS ACCIONES DE CONTROL DE TELMEX A UN

GRUPO ENCABEZADO POR GRUPO CARSO, S.A. DE C.V., SBC INTERNATIONAL, INC, UNA SUBSIDIARIA DE SBC COMMUNICATIONS INC. Y FRANCE TÉLÉCOM

FINANCIÈRE INTERNATIONALE, UNA SUBSIDIARIA DE FRANCE TÉLÉCOM. EN ABRIL DE 1996, CARSO TRANSFIERE SUS ACCIONES DE TELMEX A CARSO GLOBAL

TELECOM, S.A. DE C.V.

Bibliografía.-

1.- Bolten, Steven E 2001., Administración Financiera. Universidad de Houston:

Editorial Limusa.

2.- Sheldom M. Ross, (1992) . Ap plied Probability Models with Op timization

Applications" Dover Publications, Inc. , New York.

3.- Ross, Westerfield, Jaffe 2005 ., Finanzas corporativas, Séptima Edición., Mc.

Graw Hill, México.

4.- Programa SADAGE II.

5.- WWW,BMV.COM.MX

6.- www.scotiabank.com.mx/Finanzas/Analisis/Pages/reporte_empresarial.

Eliminado: –