ditorial - tax · contra el isr, iva e ia a cargo, cuando se opta por no pagar el impuesto ......

TRANSCRIPT

EDITORIAL

Recientemente, el gobierno federal dio a conocer el Programa Nacional de Financia-miento del Desarrollo 2002-2006 (Pronafide), el cual se pretende que sea un instru-mento de política económica que coadyuve a alcanzar un desarrollo económico sos-tenido y equilibrado, además de que facilite el fortalecimiento del mercado internomexicano. Este programa tendrá como objetivo medular obtener recursos financie-ros que permitan consolidar las directrices de acción contenidas en el Plan Nacionalde Desarrollo, considerando ciertos lineamientos y estrategias a seguir, entre los quedestacan los siguientes:

1. Impulsar el ahorro interno y privado, ya que éste es un agregado económico quefomenta el crecimiento de la actividad productiva, representando un motor vitalpara la realización de inversiones.

2. Reestructurar y rediseñar mediante reformas estructurales el sistema tributario yfinanciero.

La instrumentación de estas medidas debe incrementar en forma gradual la capa-cidad potencial de crecimiento de nuestro país y reducir paulatinamente los nivelesde pobreza que enfrenta actualmente.

El Pronafide hace hincapié en la necesidad y urgencia de reemplazar reformasinerciales (de forma) por estructurales (de fondo), lo cual permitirá visualizar y alcan-zar incrementos marginales benéficos en los agregados macroeconómicos, deto-nando directamente en la elevación del nivel de vida en todos los ámbitos de la socie-dad mexicana.

El diseño de este programa contiene objetivos ambiciosos que, de aplicarse,arrojaría resultados fructíferos, pero es de vital importancia que no únicamente sequede en papel, sino que se lleve a cabo su correcta aplicación; además, es precisoobservar que nuestro sistema fiscal y financiero requiere cambios de raíz que acce-dan al logro de una coordinación total de políticas, reglas y leyes que canalicen enforma eficiente el desarrollo de nuestro país.

FISCALTALLER DE PRACTICAS

� Análisis práctico de la Resolución

Miscelánea Fiscal para 2002-2003

� Compensación de impuestos

federales en la declaración

del ejercicio A15

� Pago en parcialidades del

impuesto del ISR anual del

ejercicio de 2001 A16

� Pagos provisionales de personas

que en el ejercicio anterior

tributaban en el régimen simplificado,

y que a partir del presente año lo

hacen en el régimen general de la

Ley del ISR A18

� Determinación del ISR por retener

a un trabajador de acuerdo con el

procedimiento vigente en 1991 A20

� Determinación del pago provisional

de ISR correspondiente al segundo

trimestre de 2002, de los integrantes

de una sociedad conyugal A21

� Expedición de comprobantes fiscales

cuando las personas físicas que tributan

en el régimen intermedio realizan

operaciones en parcialidades A24

� Retención de IVA por parte de

la Federación A26

� Tratamiento de las devoluciones

para efectos de la Ley del IVA A27

� Opción para determinar el promedio

de los activos financieros y de las

deudas para efectos del impuesto

al activo A29

� Disminución del excedente del

crédito al salario pagado a los

trabajadores con salario mínimo,

contra el ISR, IVA e IA a cargo, cuando

se opta por no pagar el impuesto

sustitutivo del crédito al salario A31

� Selección de temas fiscales que

generan duda en los contribuyentes

(segunda y última parte)

� Marco teórico A33

� Casos prácticos A41

INFORMACION DE TRASCENDENCIA

� Tarjeta tributaria. Principales preguntas

y respuestas con respecto a su uso A44

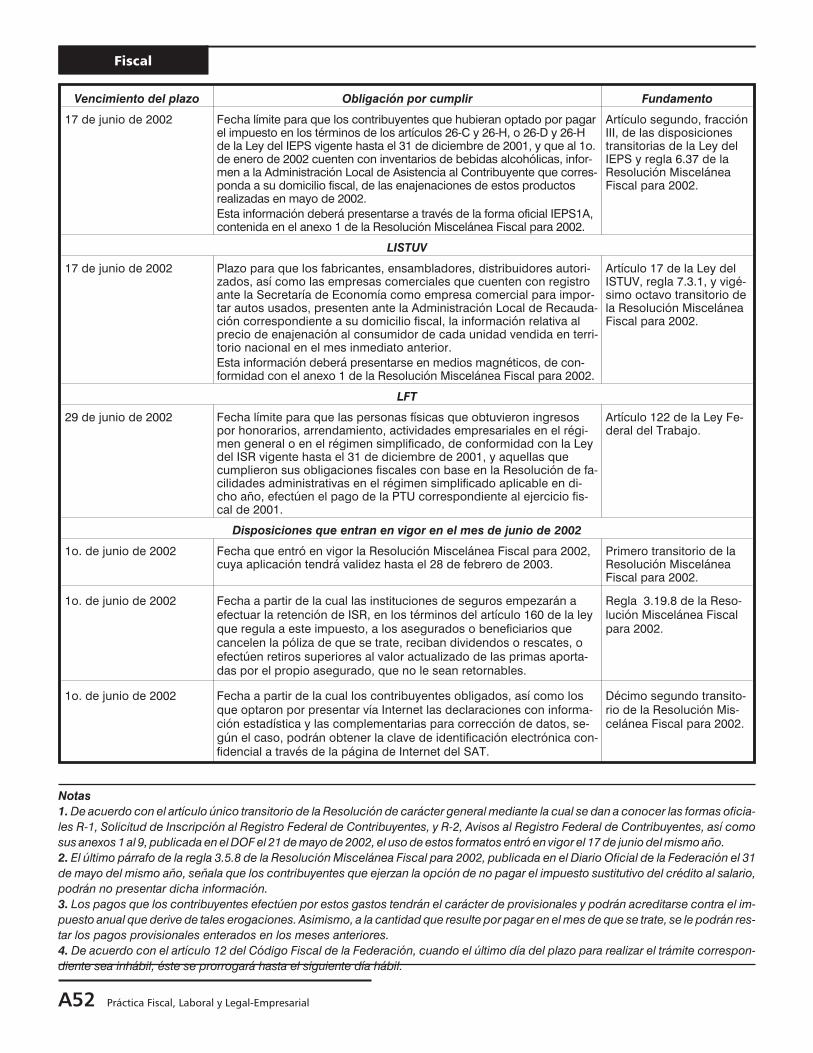

� Plazos que vencen para cumplir

determinadas obligaciones fiscales,

y disposiciones que entran en vigor

en junio de 2002 A50

� Recomendaciones de la Vicepresidencia

Fiscal del Instituto Mexicano de

Contadores Públicos sobre el

Sipred 2001 A53

� Segundo pago provisional del 2002,

¿debe ser mensual o trimestral? A56

� Entran en vigor los nuevos formatos

R-1 y R-2 y sus nueve anexos A59

� Se incorporan los estados de Campeche

y Yucatán a la “Lotería Fiscal” A62

� El SAT informa que no habrá prórroga en

la presentación del dictamen fiscal

del ejercicio 2001 A62

� La SCJN publica tesis relativas a las

facultades de los funcionarios de la

administración pública federal para

dictar normas generales A64

� Ganan restauranteros cuatro amparos

contra el impuesto suntuario A64

� Opción para presentar declaraciones de

pagos mensuales a través de Internet, a

partir de las correspondientes a mayo

de 2002 A65

� Causales de revocación de la autorización

para imprimir comprobantes fiscales A66

INDICADORES A68

CONSULTAS DE NUESTROS LECTORES

� Obligación de realizar el ajuste de los

pagos provisionales de IVA para quienes

presenten en forma trimestral sólo el

primer pago provisional de 2002 A89

� ¿Los contribuyentes obligados a expedir

comprobantes adicionales por las

operaciones que pactan en parcialidades,

respecto al IVA, deben imprimirlos con

personas autorizadas para tales efectos? A89

� Facilidad de llevar contabilidad simplificada

para las personas que perciban

exclusivamente ingresos por servicios

profesionales A90

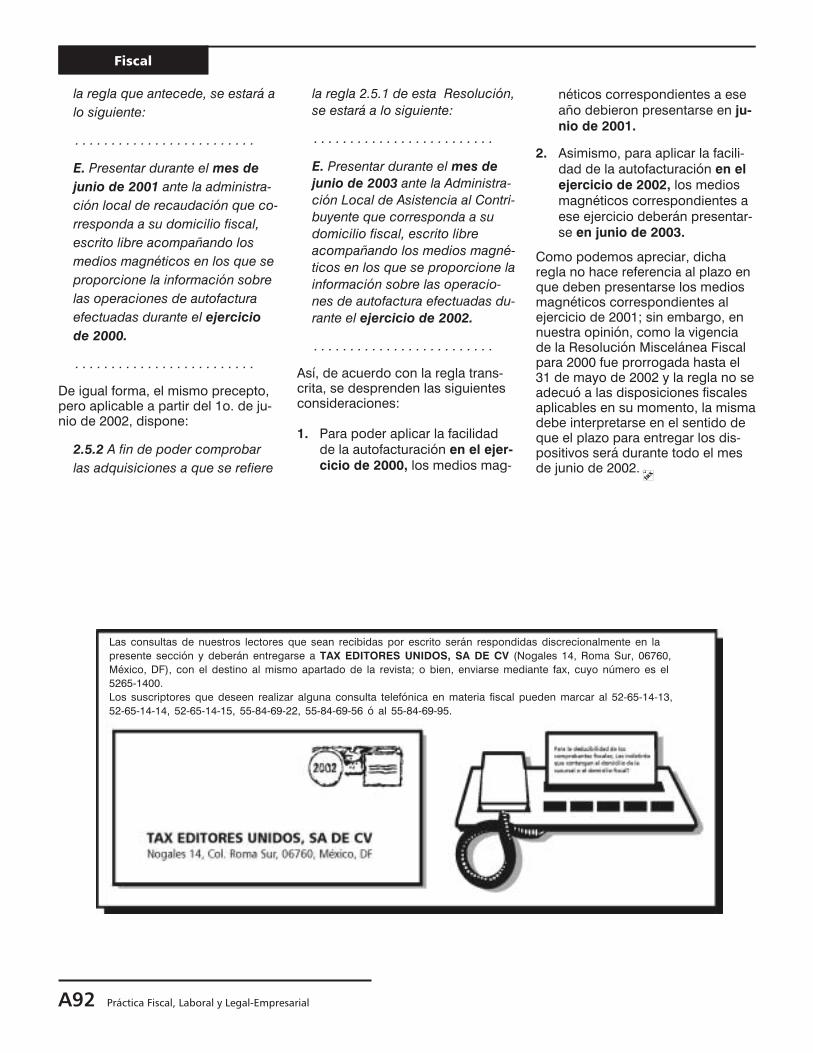

� Los contribuyentes que optaron por aplicar

la facilidad de autofacturación en el ejercicio

de 2001, ¿en qué plazo deben presentar los

medios magnéticos con la información

relacionada con tales operaciones? A91

TESIS SELECTAS

� Se declara inconstitucional incluir el pago

de indemnizaciones en el cálculo del

impuesto sobre nóminas A93

CONTRIBUCIONES LOCALES

� Distrito Federal

� Nuevos formatos autorizados para

dictaminar contribuciones locales en el DF A95

� Se otorga prórroga para presentar el aviso

de dictamen de contribuciones locales

en el DF A95

� Se publican las reglas de carácter general

aplicables al dictamen de contribuciones

locales en el DF, correspondientes

al ejercicio fiscal de 2001 A96

� Se dan a conocer formas fiscales para

el pago de contribuciones en el DF A96

Organo informativo de estudio y análisisde Tax Editores Unidos, SA de CV

EDITORIAL A2

SINTESIS EJECUTIVA A9

AÑ

OX

IIN

UM

ER

O2

94

3A

.D

EC

EN

AJ

UN

IO2

00

2C

ON

TEN

IDO

GEN

ER

AL

LEGAL-EMPRESARIAL

TALLER DE PRACTICAS

� Importancia de la marcacomercial en las empresas B1

INFORMACION DE TRASCENDENCIA

� Modernización del marcoregulatorio para las aseguradoras B6

� Programa emergente en elDistrito Federal para agilizarel trámite de pasaportes B9

� Nuevas alternativas de comercioelectrónico para las Pymes B9

� Inoperante labor que realizael Buró de Crédito B10

� Resultados de la encuesta deevaluación del mercado crediticioaplicada por el Banco de México B10

� Se da a conocer el programa decréditos para las micro, pequeñasy medianas empresas B11

� Reformas al Reglamento Interiordel Banco de México B11

� Se publican reformas a la LeyFederal de Derechos B12

� Se acuerda la creación de unnuevo Registro Nacional deVehículos B12

COMERCIO EXTERIOR

INFORMACION DE TRASCENDENCIA

� Reglas de carácter general enmateria de comercio exteriorpara 2002-2003. Comentarios(Primera parte) B14

� Acciones de modernizaciónen materia de tarifas arancelarias B20

� Trigésima modificación a laResolución Miscelánea deComercio Exteriorpara 2001-2002 B21

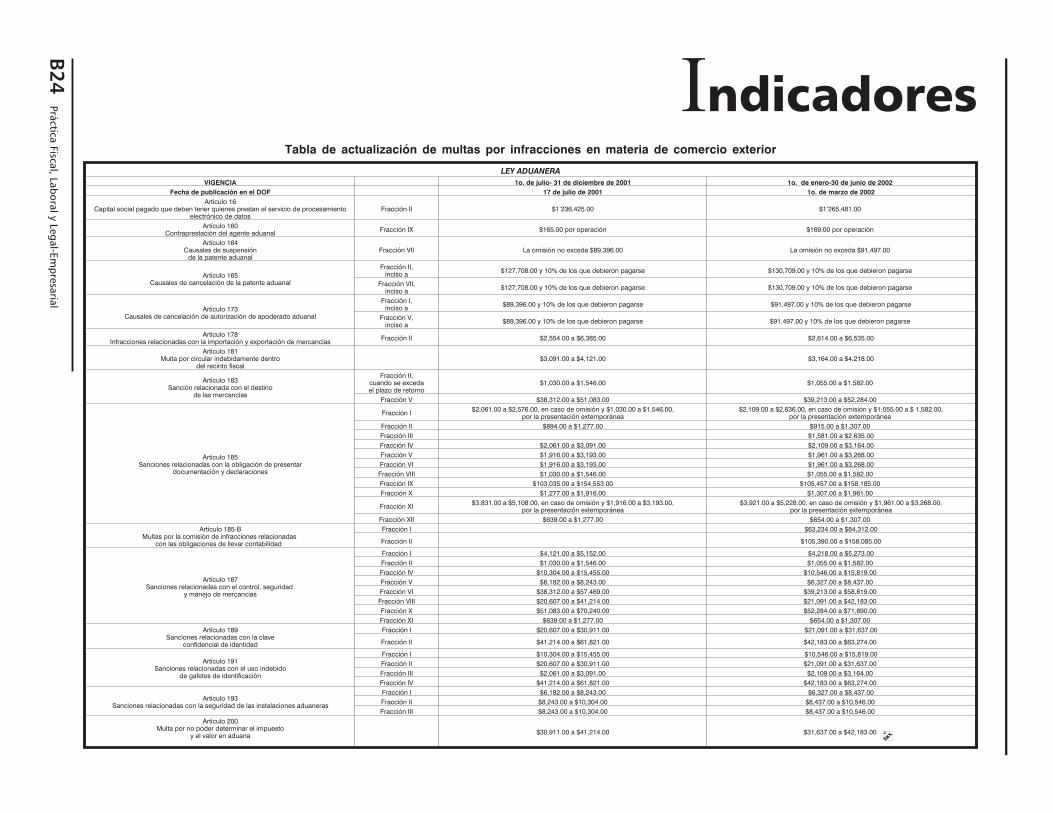

INDICADORES B24

LABORAL

TALLER DE PRACTICAS

� Principales aspectos por consideraren finiquitos y liquidacioneslaborales (Primera parte) C1

INFORMACION DE TRASCENDENCIA

� Falta de acuerdos ante lareforma laboral C6

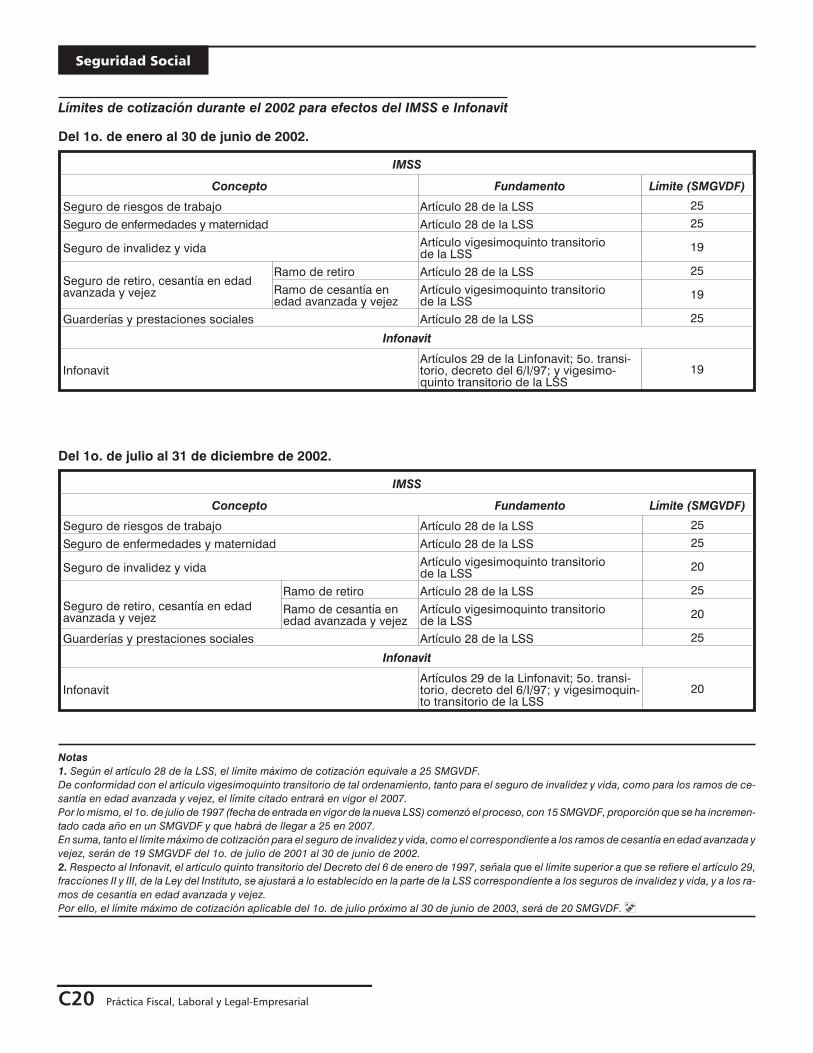

SEGURIDAD SOCIAL

TALLER DE PRACTICAS

� Autoclasificación patronal en elseguro de riesgos de trabajo C7

INFORMACION DE TRASCENDENCIA

� Obligatoriedad del dictamenante el Instituto Mexicano delSeguro Social C11

� Medidas correctivas de la Consarante registros irregulares en lasAfore C12

FORO

� Cancelación del crédito Infonavitpor incapacidad permanente totalo parcial superior al cincuentapor ciento C13

INDICADORES C15

JURIDICO-FISCAL

COLABORACIONES

� Facultades de fiscalización ynuevos criterios de la SupremaCorte de JusticiaLic. Rigoberto Reyes Altamirano

� Orden de visita dirigida alpropietario, poseedor o tenedorde la mercancía de procedenciaextranjera D1

� En cuanto al periodo por revisaren los actos de fiscalización D2

� Orden de visita y responsablesolidario D4

� Orden de visita y diferencia enel tipo de letra usado D6

� Plazo para concluir el acto defiscalización D8

� Orden de visita domiciliariay lugares por revisar D10

D���������

��������� � ���� ����� �������� �� �� ������� ���� �����

�������� ����� � �� ����� ������ ������

������ ������� �� �� ���� ���� ������� �� ������ ������ ������ �� �������� ��� �!�"�

������� ��� ������ ���� �� #����� ����� ��� ���� �� ������ $�!�� %������� �� ���� &����� %��"� ������ �� ���� ����� $������ '��"�!���� �� ���� ���"�� ������ �� &����� ��� ��������� �� ���� ���� ����� ������

������� �� �������� ��������� ���( ������� ��)���� ������� ���( ��*��� �������� #���� ���( &��+���� ��"��� #����������

������� �� � ��� �� �� ������� � ���� �� �� �( ������� #������ &�������� �� �!���� ���� $��,��� ������ �� #����� ���"�� ������ �& ���� ���� &�����

������� �� ������������ �� ���( &��+���� ��"��� #����������� ���( ���� ����� ���� ����� ���( &�� ���� ������ ���

����� ������� �� �� �� -������� .�+�� �� %�!�� ��� /�**�

���������� �� ������ ���� ���� �,��� 012��� &��+���� '"�� ������

���������� � ���� ����� ������� &( &!���� ������� 0���� �( �������� ��!�� �( #���� ����� ����� �( ��� ������ ��!� ����� .'� ��)��� �+"� �����"� ������� ���� ���"�

��� � !�"#���� �'� 3���� ��� �����" �������

������� ���� �� �� �����$%���� � .���� '��!��� ������

$������� � � &��� ������� � ��)��� ����� ������ ��� $������ $�����

������� ���� �� $���������� &)���� 0���� ���"��

��������� �� � ���������������� ���� ������������� ���� � � � ���

Síntesis

ejecutiva

FISCAL

ANALISIS PRACTICO DE LA RESOLUCION MISCELANEA FISCAL PARA 2002-2003

Debido a que el pasado 30 de mayo la SHCP dio a conocer la nueva Resolución Miscelánea para 2002, la cual estará envigor del 1o. de junio de 2002 al 28 de febrero de 2003, en esta edición se elaboraron diversos casos prácticos a efectode ejemplificar el desarrollo de procedimientos contenidos en algunas de las reglas de esta resolución.

� (VEASE “TALLER DE PRACTICAS”)

TARJETA TRIBUTARIA. PRINCIPALES PREGUNTASY RESPUESTAS CON RESPECTO A SU USO

Desde hace ya algunos meses, diversas personas físicas han recibido en su domicilio fiscal la denominada tarjeta tribu-taria; sin embargo, la mayoría no sabe cuál será el funcionamiento de la misma.

Por ello, y debido a la importancia que representa este instrumento para solventar algunas obligaciones fiscales, en lapresente edición se elaboró un taller que incluye las principales dudas que nuestros lectores nos han manifestado en re-lación con el tema.

� (VEASE “INFORMACION DE TRASCENDENCIA”)

OPCION PARA PRESENTAR DECLARACIONES DE PAGOS MENSUALES A TRAVESDE INTERNET, A PARTIR DE LAS CORRESPONDIENTES A MAYO DE 2002

En la nueva Resolución Miscelánea Fiscal para 2002, vigente a partir del pasado 1o. de junio, se dispone que los contri-buyentes obligados a presentar declaraciones mensuales provisionales o definitivas, a través de medios electrónicos,deberán presentarlas vía Internet a partir de las correspondientes al mes de julio de 2002.

No obstante, se otorgó a ciertos contribuyentes la opción de presentar dichos pagos vía Internet a partir de la declara-ción correspondiente a mayo de 2002.

Conozca quiénes y cómo podrán ejercer esta opción.

� (VEASE “INFORMACION DE TRASCENDENCIA”)

ENTRAN EN VIGOR LOS NUEVOS FORMATOS R-1 Y R-2 Y SUS NUEVE ANEXOS

El 21 de mayo de 2002, la SHCP dio a conocer la Resolución de carácter general mediante la cual se dan a conocer lasformas oficiales R-1 “Solicitud de inscripción al Registro Federal de Contribuyentes” y R-2 “Avisos al Registro Federal deContribuyentes”, así como sus anexos 1 al 9.

De esta manera, las personas que conforme a las disposiciones fiscales tengan obligación de presentar solicitudes oavisos en materia de Registro Federal de Contribuyentes (RFC), lo harán en tales formatos, debiendo proporcionar elnúmero de ejemplares, los datos e informes y adjuntar los documentos que los mismos requieran.

� (VEASE “INFORMACION DE TRASCENDENCIA”)

3a. decena Junio-2002 A9

CAUSALES DE REVOCACION DE LA AUTORIZACION PARA IMPRIMIR COMPROBANTES FISCALES

En la nueva Resolución Miscelánea Fiscal para 2002 se indican diversas causales por las cuales la autoridad fiscal pue-de revocar la autorización para imprimir comprobantes fiscales a las personas propietarias de establecimientos autori-zados. Entre ellas destaca el hecho de no acudir a la Administración Local de Asistencia al Contribuyente quecorresponda a su domicilio fiscal, a más tardar el 14 de junio de 2002, por su número de identificación personal (NIP),para accesar al “Sistema de Control de Impresores Autorizados”.

� (VEASE “INFORMACION DE TRASCENDENCIA”)

SE DECLARA INCONSTITUCIONAL INCLUIR EL PAGO DEINDEMNIZACIONES EN EL CALCULO DEL IMPUESTO SOBRE NOMINAS

De conformidad con el artículo 178 del Código Financiero del Distrito Federal, se encuentran obligadas al pago del im-puesto sobre nóminas, las personas físicas y las morales que en el Distrito Federal realicen erogaciones en dinero o enespecie por concepto de remuneración al trabajo personal subordinado, independientemente de la designación que seles otorgue. Entre las erogaciones se incluyen las indemnizaciones por despido o terminación de la relación laboral.

Sin embargo, la Suprema Corte de Justicia de la Nación emitió recientemente una tesis jurisprudencial en la que deter-minó que la fracción VIII del artículo 178 del Código Financiero del Distrito Federal viola el principio de proporcionalidadtributaria, al incluir el pago por concepto de indemnización por despido o terminación de la relación laboral dentro delobjeto impositivo determinado como remuneración al trabajo personal subordinado.

Conozca el contenido de esta interesante jurisprudencia.

CONSULTAS DE NUESTROS LECTORES

Se da respuesta a las siguientes preguntas planteadas por nuestros lectores:

1. Obligación de realizar el ajuste de los pagos provisionales de IVA para quienes presenten en forma trimestral sólo elprimer pago provisional de 2002.

2. ¿Los contribuyentes obligados a expedir comprobantes adicionales por las operaciones que pactan enparcialidades, respecto al IVA, deben imprimirlos con personas autorizadas para tales efectos?

3. Facilidad de llevar contabilidad simplificada para las personas que perciban exclusivamente ingresos por serviciosprofesionales.

4. Los contribuyentes que optaron por aplicar la facilidad de autofacturación en el ejercicio de 2001, ¿en qué plazodeben presentar los medios magnéticos con la información relacionada con tales operaciones?

� (VEASE “CONSULTAS DE NUESTROS LECTORES”)

LEGAL-EMPRESARIALIMPORTANCIA DE LA MARCA COMERCIAL EN LAS EMPRESAS

La marca con la que las empresas diferencian a los productos comercializados en el mercado tienen un valor económi-co. Para conocerlo pueden utilizarse diferentes métodos de determinación, pero el elegido debe expresar y adoptar cri-terios de estimación idóneos para que la valoración económica tenga las características de generalidad, racionalidad yobjetividad.

El valor de la marca puede contabilizarse dentro de los estados financieros, ya que es un activo intangible redituable, enel caso de enajenar parte de la empresa o la totalidad de ella. Para que la marca pueda adquirir un valor es necesariorealizar una labor de mercadotecnia extensa, en la que se invierta una cantidad importante de recursos, de ahí laimportancia de mantenerla protegida para explotarla adecuadamente.

Por ello, surge la necesidad de registrar la marca para asegurar que el propietario sea el único beneficiario del valor eco-nómico, y así obstaculizar el mal proceder de las personas que intenten beneficiarse del prestigio y esfuerzo de otrasempresas.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “LEGAL EMPRESARIAL”)

A10 Práctica Fiscal, Laboral y Legal-Empresarial

Síntesis Ejecutiva

REGLAS DE CARACTER GENERAL EN MATERIA DE COMERCIO EXTERIORPARA 2002-2003. COMENTARIOS (PRIMERA PARTE)

El 31 de mayo de 2002 se publicaron en el Diario Oficial de la Federación (DOF) las Reglas de carácter general en mate-ria de comercio exterior para 2002, así como los anexos 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 23,24, 25 y 26.

Analizando las reglas de comercio exterior, se puede observar que las principales modificaciones están encaminadas alo siguiente:

1. Reestructurar el orden de dichas reglas en razón del tema. Ello en virtud de que antes las reglas de la ResoluciónMiscelánea de Comercio Exterior (RMCE) para 2001-2002, estaban organizadas de acuerdo con el orden de losartículos de la Ley Aduanera.

2. Modificar algunas reglas para especificar las autoridades ante las cuales se deben presentar algunas promocionestales como solicitudes, avisos, etcétera. Lo anterior, con el fin de evitar que los contribuyentes cometan errores en eltrámite de sus promociones.

3. Cambiar la redacción (mas no el contenido) de algunas reglas para hacerlas más claras y específicas.

En esta edición, se analizan de manera detallada las principales reformas y adiciones de las Reglas de carácter generalen materia de comercio exterior para 2002, en relación con la RMCE para 2001-2002, a fin de que los interesados en lasoperaciones aduaneras y de comercio exterior tengan conocimiento de los principales cambios que tuvo este ordena-miento legal.

� (VEASE EL APARTADO “INFORMACION DE TRASCENDENCIA” DE LA SECCION “COMERCIO EXTERIOR”)

LABORAL Y DE SEGURIDAD SOCIAL

PRINCIPALES ASPECTOS POR CONSIDERAR EN FINIQUITOSY LIQUIDACIONES LABORALES (PRIMERA PARTE)

Es común que en el sector laboral se confundan los términos “finiquito” y “liquidación”, por lo que es importante cono-cer las situaciones en que deben utilizarse éstos.

De acuerdo con la Ley Federal del Trabajo, las relaciones laborales pueden finalizar por terminación o por rescisión. Enambos casos el patrón está obligado al pago de un finiquito; es decir, a liquidar las prestaciones devengadas durante larelación laboral (aguinaldo, vacaciones y prima vacacional).

La liquidación debe pagarse en algunos casos de rescisión, puesto que se trata de un pago indemnizatorio que puede ono proceder, dependiendo de la causa por la que el patrón o trabajador hayan rescindido la relación laboral.

Aquí se presenta la primera parte que explica cada una de las causas de terminación y rescisión laboral, que dan origenal pago del finiquito y liquidación. Además, se señalan los casos en que al término de la relación, los trabajadores tienenderecho a la prima de antigüedad, así como al salario que servirá como base para determinar el monto de cada una delas prestaciones comentadas.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “LABORAL”)

FALTA DE ACUERDOS ANTE LA REFORMA LABORAL

Las reformas a la Ley Federal del Trabajo para un posible periodo extraordinario de sesiones en el Congreso de la Uniónfueron descartadas, debido a que los avances en la revisión y el análisis de los anteproyectos presentados constituyentan solo el 2.5% de la reforma laboral.

En esta edición se dan a conocer las propuestas y aspectos relevantes a la reforma laboral, presentadas por el Partidode la Revolución Democrática y la Unión Nacional de Trabajadores.

� (VEASE EL APARTADO “INFORMACION DE TRASCENDENCIA” DE LA SECCION “LABORAL”)

3a. decena Junio-2002 A11

Síntesis Ejecutiva

AUTOCLASIFICACION PATRONAL EN EL SEGURO DE RIESGOS DE TRABAJO

De conformidad con la Ley del Seguro Social, las empresas adquieren la obligación contributiva en materia de seguri-dad social cuando inician una relación laboral, a partir de ese momento en el carácter de patrones se sujetarán a las dis-posiciones de la ley, así como al cumplimiento de los distintos deberes que ésta les atribuye.

Así, el patrón tendrá que registrarse e inscribir a los trabajadores ante el Instituto Mexicano del Seguro Social. No obs-tante, con el cumplimiento de esta obligación para el patrón se deriva un deber más, que consiste en analizar las activi-dades que desarrolla la empresa para determinar su clasificación dentro del catálogo de actividades del instituto y, deacuerdo con la clase identificada, ubicar la prima media con la cual se cubrirá el seguro de riesgos de trabajo.

Debido a que este proceso de autoclasificación determina la prima que desde el inicio de actividades tendrá que cubrirel patrón, es importante que se reúnan los elementos necesarios para realizar una correcta clasificación, y evitar la recti-ficación por parte de la autoridad y el costo del pago de diferencias originadas hasta la fecha en que dicha rectificacióncomience a aplicarse.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “SEGURIDAD SOCIAL”)

CANCELACION DEL CREDITO INFONAVIT POR INCAPACIDAD PERMANENTE TOTALO PARCIAL SUPERIOR AL CINCUENTA POR CIENTO

Cuando un trabajador obtiene un crédito por parte del Instituto del Fondo Nacional de la Vivienda para los Trabajadores(Infonavit) no tiene la certeza de gozar de buena salud durante el tiempo en que se encuentre obligado a solventar dichoadeudo.

Por ello, en los casos en que el trabajador presente –en términos de la Ley del Seguro Social– una incapacidad parcialpermanente en un 50% o más, o invalidez definitiva, se liberará del adeudo cumpliendo ciertos requisitos, siendo uno deellos, comprobar al Infonavit tales supuestos dentro del mes siguiente a la fecha en que se determinen.

En este sentido se presenta una dificultad para el trabajador, ya que si no comprueba esa incapacidad o invalidez, correel riesgo de que su crédito no sea cancelado, por lo que en esta edición se presenta una tesis que observa la posibilidadde acreditar la incapacidad ante el Infornavit, posteriormente al plazo mencionado, y así no perder ese derecho.

� (VEASE EL APARTADO “FORO” DE LA SECCION “SEGURIDAD SOCIAL”)

JURIDICO-FISCAL

LAS FACULTADES DE FISCALIZACION Y LOS NUEVOS CRITERIOSDE LA SUPREMA CORTE DE JUSTICIA

Derivado de diversos criterios sustentados por la Suprema Corte de Justicia de la Nación, actuando en salas o a travésde los Tribunales Colegiados de Circuito, relacionados con el ejercicio de facultades de fiscalización de la autoridad fis-cal, que vienen a fijar directrices sobre estas atribuciones y dada la importancia que tienen, el Lic. Rigoberto Reyes Alta-mirano, director general de Jurídica, Consultoría y Defensa, SC, elaboró un análisis sobre lo más relevante, acudiendoincluso a las ejecutorias sustentadas, para ofrecer una visión más completa de su trascendencia jurídica.

Los puntos que se abordan en este análisis son los siguientes:

1. La orden de visita dirigida al propietario, poseedor o tenedor de la mercancía de procedencia extranjera.

2. El periodo por revisar en los actos de fiscalización.

3. La orden de visita y el responsable solidario.

4. La orden de visita y la diferencia en el tipo de letra usado.

5. El plazo para concluir el acto de fiscalización .

6. La orden de visita domiciliaria y los lugares por revisar.

� (VEASE “COLABORACIONES” EN LA SECCION “JURIDICO-FISCAL”)

A12 Práctica Fiscal, Laboral y Legal-Empresarial

Síntesis Ejecutiva

Taller de

prácticas

A14 Práctica Fiscal, Laboral y Legal-Empresarial

En el DOF del 30 de mayo, la SHCP dio a conocer la Resolución Miscelánea para 2002, que

estará en vigor del 1o. de junio de 2002 al 28 de febrero de 2003. Esta resolución sustituye a la

que estuvo vigente hasta el 31 de mayo pasado, por lo que en comparación con esta última

se adecuaron las referencias que dicho ordenamiento hacía a las leyes del ISR, IVA, IEPS y

de Ingresos de la Federación, las cuales habían quedado desfasadas dadas las reformas que

verificaron estos ordenamientos. También se adecuaron las referencias a los ejercicios fisca-

les, los cuales ya no coincidían con el ejercicio actual, lo que ocasionaba confusión e incerti-

dumbre en su aplicación. En virtud de ello, en el ejemplar anterior de esta publicación se

incluyeron comentarios así como un cuadro comparativo de la estructura que guarda la mis-

celánea vigente en relación con la anterior.

En esta ocasión, en el presente taller, y como complemento al tema de la nueva Resolución

Miscelánea Fiscal para 2002, se ejemplifican mediante diversos casos prácticos algunos

aspectos que consideramos importante destacar en su aplicación.

Asimismo, para concluir con el taller iniciado en el número 292 de esta revista, correspondiente

a la primera decena de junio de 2002, se presenta la segunda parte del análisis de algunos

temas que por su complejidad generan duda en los contribuyentes, a efecto de que las

personas encargadas de calcular los impuestos tengan un panorama más amplio en la

correcta aplicación de las disposiciones fiscales, derivado de las diversas interpretaciones o

laboriosos procedimientos que se señalan en las leyes del ISR, IVA e IA, así como en el CFF y

la Resolución Miscelánea Fiscal.

Análisis práctico de la ResoluciónMiscelánea Fiscal para 2002-2003

CASO 1Compensación de impuestos federales en la declaración del ejercicio

PLANTEAMIENTO

Una persona moral que tributa en el régimen general de ley y que está obligada a dictaminar sus estados financierospara efectos fiscales, obtuvo en la declaración complementaria por dictamen del ejercicio fiscal de 2001 un saldo a car-go en el impuesto al activo, por lo que desea efectuar, en contra del impuesto a cargo, la compensación de un saldo afavor de IVA obtenido en el pago provisional correspondiente a mayo de 2002.

DATOS

� IA a cargo determinado en la declaración complementaria por dictamendel ejercicio fiscal de 2001 $58,000

� Saldo a favor de IVA determinado en la declaración de pagoprovisional de mayo de 2002 25,000

� Fecha en que se presentó la declaración de mayo de 2002 en la que semanifestó el saldo a favor de IVA 17 de junio de 2002

� Fecha en que se presentará la declaración complementaria por dictamenen la que se efectuará la compensación del saldo a favor 20 de julio de 2002

� INPC del mes anterior a aquel en que se presentó la declaración en la que semanifestó el saldo a favor (mayo de 2002) 358.919

� INPC del mes anterior a aquel en que se efectuará la compensacióndel saldo a favor (junio de 2002) (supuesto) 360.140

DESARROLLO

1. Obtención del saldo a favor de IVA, actualizado.

INPC del mes anterior a aquel en que se efectuará la compensacióndel saldo a favor (junio de 2002) (supuesto) 360.140

(÷) INPC del mes anterior a aquel en que se presentó la declaraciónen que se manifestó el saldo a favor (mayo de 2002) 358.919

(=) Factor de actualización 1.0034

(x) Saldo a favor de IVA 25,000

(=) Saldo a favor de IVA, actualizado $25,085

2. Compensación del saldo a favor de IVA contra el IA a cargo.

IA a cargo determinado en la declaración complementaria por dictamendel ejercicio fiscal de 2001 $58,000

(–) Saldo a favor de IVA, actualizado 25,085

(=) Diferencia de IA a cargo $32,915

COMENTARIO

En el segundo párrafo del artículo 23 del Código Fiscal de la Federación se indica que los contribuyentes quedictaminen sus estados financieros podrán compensar cualquier impuesto federal a su favor contra el ISR y el IVAdel ejercicio a cargo, excepto el causado por operaciones de comercio exterior, siempre que se cumplan losrequisitos establecidos por la Secretaría de Hacienda y Crédito Público mediante reglas de carácter general.

3a. decena Junio-2002 A15

Fiscal

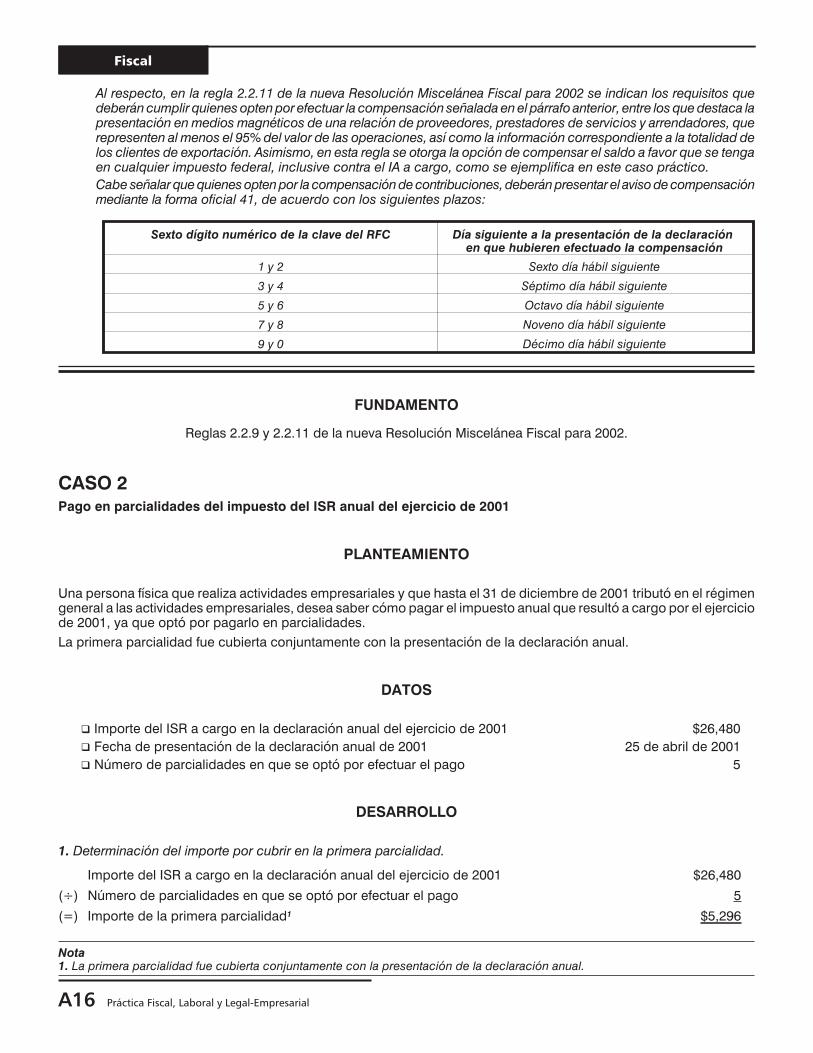

Al respecto, en la regla 2.2.11 de la nueva Resolución Miscelánea Fiscal para 2002 se indican los requisitos quedeberán cumplir quienes opten por efectuar la compensación señalada en el párrafo anterior, entre los que destaca lapresentación en medios magnéticos de una relación de proveedores, prestadores de servicios y arrendadores, querepresenten al menos el 95% del valor de las operaciones, así como la información correspondiente a la totalidad delos clientes de exportación. Asimismo, en esta regla se otorga la opción de compensar el saldo a favor que se tengaen cualquier impuesto federal, inclusive contra el IA a cargo, como se ejemplifica en este caso práctico.

Cabe señalar que quienes opten por la compensación de contribuciones, deberán presentar el aviso de compensaciónmediante la forma oficial 41, de acuerdo con los siguientes plazos:

Sexto dígito numérico de la clave del RFC Día siguiente a la presentación de la declaraciónen que hubieren efectuado la compensación

1 y 2 Sexto día hábil siguiente

3 y 4 Séptimo día hábil siguiente

5 y 6 Octavo día hábil siguiente

7 y 8 Noveno día hábil siguiente

9 y 0 Décimo día hábil siguiente

FUNDAMENTO

Reglas 2.2.9 y 2.2.11 de la nueva Resolución Miscelánea Fiscal para 2002.

CASO 2Pago en parcialidades del impuesto del ISR anual del ejercicio de 2001

PLANTEAMIENTO

Una persona física que realiza actividades empresariales y que hasta el 31 de diciembre de 2001 tributó en el régimengeneral a las actividades empresariales, desea saber cómo pagar el impuesto anual que resultó a cargo por el ejerciciode 2001, ya que optó por pagarlo en parcialidades.

La primera parcialidad fue cubierta conjuntamente con la presentación de la declaración anual.

DATOS

� Importe del ISR a cargo en la declaración anual del ejercicio de 2001 $26,480

� Fecha de presentación de la declaración anual de 2001 25 de abril de 2001

� Número de parcialidades en que se optó por efectuar el pago 5

DESARROLLO

1. Determinación del importe por cubrir en la primera parcialidad.

Importe del ISR a cargo en la declaración anual del ejercicio de 2001 $26,480

(÷) Número de parcialidades en que se optó por efectuar el pago 5

(=) Importe de la primera parcialidad1 $5,296

Nota1. La primera parcialidad fue cubierta conjuntamente con la presentación de la declaración anual.

A16 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

2. Cálculo del importe de la segunda y siguientes parcialidades.

Importe de la primera parcialidad $5,296

(x) Factor aplicable para el pago en parcialidades 1.060

(=) Importe de la segunda y siguientes parcialidades 1 y 2 $5,614

Notas1. El importe de cada parcialidad debe cubrirse durante cada uno de los siguientes meses de calendario, a más tardar el último día delmes al que corresponda el pago, utilizando la forma oficial FMP-1, la cual se deberá solicitar ante la administración local de recauda-ción que corresponda al domicilio fiscal del contribuyente.2. En caso de que no se pague alguna parcialidad dentro del plazo señalado, el contribuyente estará obligado a pagar recargos por lafalta de pago oportuno.

3. Determinación del importe de las parcialidades que se paguen extemporáneamente (supuesto en que elcontribuyente cubre una parcialidad con dos meses de retraso).

a) Determinación del factor aplicable en la parcialidad que se paga extemporáneamente.

Número de meses de atraso 2

(x) Factor 0.010

(=) Resultado 0.020

(+) La unidad 1

(=) Factor aplicable en la parcialidad que se paga extemporáneamente 1.020

b) Cálculo del importe de la parcialidad que se paga extemporáneamente.

Importe de la parcialidad que no se pagó $5,614

(x) Factor aplicable en parcialidades extemporáneas 1.020

(=) Importe de la parcialidad que se paga extemporáneamente $5,726

COMENTARIO

En la Resolución Miscelánea Fiscal para 2002 vigente hasta el 31 de mayo pasado, se incluía la regla 3.25.2, queotorgaba la opción de efectuar el pago hasta en seis parcialidades, mensuales y sucesivas, del ISR anual a cargode los contribuyentes, siempre que la declaración del ejercicio se presentara dentro del plazo establecido en lasdisposiciones fiscales.

En la nueva Resolución Miscelánea Fiscal para 2002, vigente a partir del 1o. de junio de 2002, no se incluye estaopción; sin embargo, en el artículo vigésimo noveno transitorio de la misma resolución se indica que loscontribuyentes que hubiesen aplicado la opción establecida en la regla 3.25.2 vigente al 31 de mayo de 2002,estarán a lo dispuesto en esta regla por las parcialidades que deban efectuar con posterioridad a dicha fecha.

FUNDAMENTO

Regla 3.25.2 de la Resolución Miscelánea Fiscal vigente hasta el 31 de mayo de 2002, y artículovigésimo noveno de la nueva Resolución Miscelánea Fiscal para 2002.

3a. decena Junio-2002 A17

Fiscal

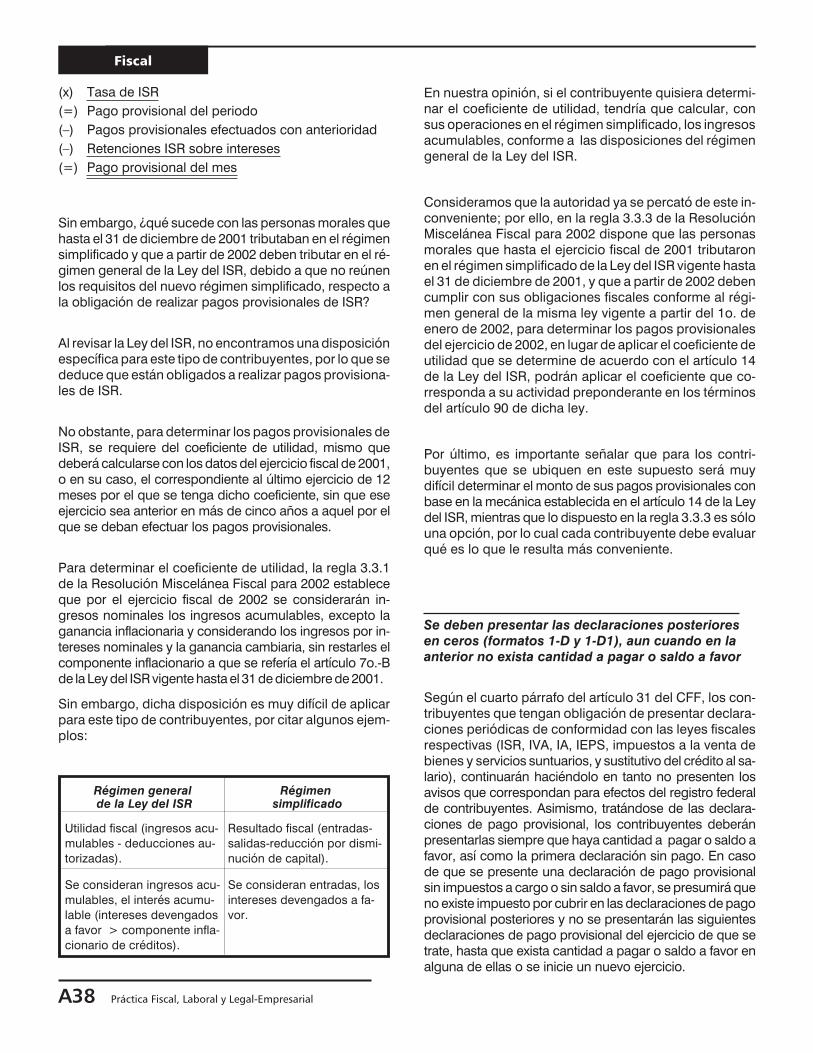

CASO 3

Pagos provisionales de personas que en el ejercicio anterior tributaban en el régimen simplificado, y que a partirdel presente año lo hacen en el régimen general de la Ley del ISR

PLANTEAMIENTO

Una persona moral dedicada al autotransporte terrestre de carga federal que hasta el 31 de diciembre de 2001 tributabaen el régimen simplificado, y que a partir del 1o. de enero de 2002 cumple sus obligaciones fiscales en el régimen gene-ral de la Ley del ISR, desea determinar el pago provisional correspondiente al mes de mayo del presente ejercicio.

DATOS

� Ingresos nominales acumulados al mes de mayo de 2002 $3’895,640

� Coeficiente de utilidad con base en el artículo 90, LISR 20%

� Pérdidas fiscales de ejercicios anteriores $0

� Pagos provisionales efectuados con anterioridad $215,448

� Retención de ISR por pago de intereses $1,007

DESARROLLO

1. Cálculo de la utilidad fiscal estimada del periodo.

Ingresos nominales acumulados al mes de mayo de 2002 $3’895,640

(x) Coeficiente de utilidad con base en el artículo 90, LISR 20%

(=) Utilidad fiscal estimada del periodo $779,128

2. Determinación del impuesto acumulado al mes de mayo de 2002.

Utilidad fiscal estimada del periodo $779,128

(x) Tasa del impuesto 35%

(=) Impuesto acumulado al mes de mayo de 2002 $272,695

3. Obtención del pago provisional correspondiente al mes de mayo de 2002.

Impuesto acumulado al mes de mayo de 2002 $272,695

(–) Pagos provisionales efectuados con anterioridad 215,448

(–) Retención de ISR por pago de intereses 1,007

(=) Pago provisional correspondiente al mes de mayo de 2002 $56,240

COMENTARIO

Se ejemplificó la mecánica que pueden seguir las personas morales que hasta el 31 de diciembre de 2001tributaban en el régimen simplificado, y que a partir del 1o. de enero de 2002 cumplen sus obligaciones fiscales enel régimen general de la Ley del ISR, para determinar los pagos provisionales de ese impuesto correspondientes alpresente ejercicio.

A18 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

Al respecto, la regla 3.3.3 de la Resolución Miscelánea Fiscal para 2002 establece que los contribuyentes citados,para efectos de determinar los pagos provisionales, podrán utilizar el coeficiente que les corresponda de acuerdocon su actividad preponderante, en términos del artículo 90 de la Ley del ISR, el cual en el presente caso prácticoes de 20%.

Por último, conforme a lo dispuesto en la fracción II del artículo 15 de la Ley del ISR, cuando los contribuyentesestimen que el coeficiente de utilidad que están aplicando para determinar dichos pagos es superior al coeficientede utilidad que obtendrán con base en los datos que manifiesten en la declaración anual del presente ejercicio,podrán solicitar autorización para disminuirlo a partir del segundo semestre del año en curso.

FUNDAMENTO

Artículos 14, 15, 79 y 90 de la Ley del ISR, y regla 3.3.3 de la nuevaResolución Miscelánea Fiscal para 2002.

CASO 4

Determinación del ISR por retener a un trabajador de acuerdo con el procedimiento vigente en 1991

PLANTEAMIENTO

Un contribuyente que tiene a su servicio a un trabajador desea conocer el ISR que debe retenerle en el mes de junio de2002, al aplicar las tarifas y la mecánica establecidas en los artículos 80 y 80-A de la Ley del ISR, vigente hasta el 31 dediciembre de 1991, actualizadas al 31 de diciembre de 2001.

Se optó por pagar el impuesto sustitutivo del crédito al salario.

DATOS

� Salario mensual $6,000

� Proporción de subsidio 0.6476

DESARROLLO

1. Determinación del impuesto antes del subsidio.1

Salario mensual $6,000

(–) Límite inferior 4,320

(=) Excedente del límite inferior $1,680

(x) Porcentaje para aplicarse sobre el excedente del límite inferior 17%

(=) Impuesto marginal $286

(+) Cuota fija 396

(=) ISR antes de subsidio $682

A20 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

2. Determinación del subsidio acreditable.1

Cuota fija del impuesto marginal $396

(x) Por ciento según tabla 35% $139

Impuesto marginal $286

(x) Por ciento según tabla 26.40% 75

(=) Subsidio total $214

(x) Proporción de subsidio acreditable 0.6476

(=) Subsidio acreditable $139

Nota1. Se utilizaron las tarifas actualizadas vigentes en 1991, aplicables para el cálculo del impuesto correspondiente al primer semestrede 2002, publicadas por la SHCP el pasado 15 de abril en el DOF mediante el anexo 8 de la Resolución Miscelánea Fiscal para 2002.

3. Determinación del ISR por retener al trabajador.

ISR antes de subsidio $682

(–) Subsidio acreditable 139

(–) Crédito al salario 223

(=) ISR por retener correspondiente al mes de junio $320

COMENTARIO

Se muestra el procedimiento que sigue vigente para los empleadores al retener el ISR a los trabajadores deconformidad con las tarifas y la mecánica de determinación del impuesto establecidas en los artículos 80 y 80-A dela Ley del ISR, vigente hasta el 31 de diciembre de 1991, actualizadas al 31 de diciembre de 2001, de acuerdo conla regla 3.14.3.

Cabe señalar que la SHCP dio a conocer en el DOF, el pasado 15 de abril, el anexo 8 de la Resolución MisceláneaFiscal para 2002, en el que se incluyen las tarifas actualizadas vigentes en 1991, aplicables para el cálculo delimpuesto correspondiente al primer semestre de 2002, adecuado con la reforma para 2002.

FUNDAMENTO

Regla 3.14.3 de la nueva Resolución Miscelánea Fiscal para 2002.

CASO 5

Determinación del pago provisional de ISR correspondiente al segundo trimestre de 2002, de los integrantes deuna sociedad conyugal

PLANTEAMIENTO

Los integrantes de una sociedad conyugal que únicamente perciben ingresos por arrendamiento, y en general por otor-gar el uso o goce temporal de bienes inmuebles destinados al comercio, desean determinar el importe del pago provi-sional de ISR correspondiente al segundo trimestre de 2002.

3a. decena Junio-2002 A21

Fiscal

De los ingresos obtenidos le corresponde el 60% a uno de los integrantes de la sociedad conyugal, por lo que se optópor aplicar lo dispuesto en la regla 3.12.1 de la nueva Resolución Miscelánea Fiscal para 2002, publicada el pasado 30de mayo en el DOF. Cabe señalar que el contribuyente optó por presentar los pagos provisionales de los meses deabril, mayo y junio, del ejercicio fiscal de 2002, mediante una sola declaración, conforme al decreto que dio a conocer laSHCP el pasado 31 de mayo en el DOF.

Para determinar el monto de los pagos provisionales de ISR, se consideraron las deducciones del periodo.

DATOS

Impuesto sobre la renta

� Ingresos del trimestre abril-junio de 2002 $140,000

� Deducciones del trimestre abril-junio de 2002 $50,000

Gastos de mantenimiento $5,000

Inversiones en construcciones $20,000

Primas de seguro del inmueble $25,000

� Retención de 10% de ISR por personas morales ($140,000 x 10%) $14,000

DESARROLLO

1. Determinación de la base para el pago provisional.

Ingresos del trimestre $140,000

(–) Deducciones del trimestre 50,000

(=) Base del pago provisional $90,000

2. Cálculo del impuesto según la tarifa del artículo 113 de la Ley del ISR.

Base del pago provisional $90,000

(–) Límite inferior 53,942

(=) Excedente del límite inferior $36,058

(x) % para aplicarse sobre el excedente del límite inferior 34%

(=) Impuesto marginal $12,260

(+) Cuota fija 13,577

(=) ISR antes de subsidio $25,837

3. Cálculo del subsidio acreditable según la tabla del artículo 114 de la Ley del ISR.

Base del pago provisional $90,000

(–) Límite inferior 85,020

(=) Excedente del límite inferior $4,980

(x) % para aplicarse sobre el excedente del límite inferior, art. 113, LISR 34%

(=) Impuesto marginal $1,693

(x) % subsidio sobre impuesto marginal 0%

(=) Subsidio sobre impuesto marginal 0

(+) Cuota fija de subsidio 9,061

(=) Subsidio total según la tabla del artículo 114, LISR $9,061

A22 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

4. Determinación del ISR por enterar correspondiente al segundo trimestre de 2002.

Impuesto según la tarifa del artículo 113, LISR $25,837

(–) Subsidio total según la tabla del artículo 114, LISR 9,061

(=) Pago provisional del mes $16,776

(–) Retenciones10% ISR 14,000

(=) ISR a cargo (a favor) $2,776

COMENTARIO

Conforme a lo dispuesto en el artículo 73 del Reglamento de la Ley del ISR, tratándose de ingresos que deriven deotorgar el uso o goce temporal de bienes, cuando estos últimos estén en copropiedad o pertenezcan a losintegrantes de una sociedad conyugal, las declaraciones deberán presentarse por cada uno de los copropietarioso cónyuges por la parte de ingresos que les correspondan.

Por ello, en este caso práctico se indicó la mecánica que podrán seguir los integrantes de un sociedad conyugalque obtengan ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles, almomento de determinar los pagos provisionales de ISR, ya que de acuerdo con la regla 3.12.1 de la nuevaResolución Miscelánea Fiscal para 2002, los integrantes de la sociedad conyugal podrán optar por que aquel deellos que obtenga mayores ingresos acumule la totalidad de los ingresos obtenidos por la misma sociedad.

FUNDAMENTO

Artículos 108 de la Ley del ISR y 73 de su reglamento, y reglas 3.16.1 y 3.12.1de la Nueva Resolución Miscelánea Fiscal para 2002.

CASO 6Expedición de comprobantes fiscales cuando las personas físicas que tributan en el régimen intermedio realizanoperaciones en parcialidades

PLANTEAMIENTO

Una persona física que tributa en el régimen intermedio de las personas físicas con actividades empresariales, deseasaber la manera en que debe expedir sus comprobantes fiscales cuando realice operaciones en parcialidades.

DESARROLLO

Modelo del comprobante que se debe expedir:

A24 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

COMENTARIO

Conforme al artículo 134, fracción II, de la Ley del ISR, quienes tributan en el régimen intermedio de las personasfísicas con actividades empresariales tienen la opción de anotar el importe de las parcialidades que se paguen alreverso del comprobante, cuando realizan pagos en parcialidades, en lugar de cumplir con lo dispuesto en lafracción III del artículo 133 de la misma ley.

Esta facilidad sólo aplica para efectos del ISR, mientras que para efectos del IVA, en el artículo séptimo, fracción VII,de las disposiciones transitorias de la Ley de Ingresos de la Federación para 2002, se indica que cuando el pago dela contraprestación se haga en parcialidades, por el pago de las mismas que se haga con posterioridad a la fechaen que se hubiera expedido el comprobante que ampare el acto o actividad gravado de IVA, los contribuyentesdeberán expedir un comprobante por cada una de las parcialidades, que contendrá los requisitos previstos en lasfracciones I, II, III y IV del artículo 29-A del CFF, así como el importe de la parcialidad que ampare, la forma como serealizó el pago de la parcialidad, el monto del impuesto trasladado y el del impuesto retenido, en su caso, y elnúmero y fecha del documento que se hubiera expedido que ampare la enajenación de bienes, el otorgamiento deluso o goce temporal o la prestación del servicio.

En la nueva Resolución Miscelánea Fiscal para 2002 se incluyen dos puntos importantes con respecto a laexpedición de comprobantes que amparen parcialidades:

1. Conforme a la regla 11.13, cuando se realice la expedición de los comprobantes que amparen parcialidades,éstos deberán ser impresos por impresores autorizados, siempre que no sean expedidos al público en gene-ral; y

2. Aunado a las facilidades establecidas en la Ley del ISR, en la misma regla 11.13 se señala que quienes optenpor la facilidad del artículo 134 de la Ley del ISR, deberán anotar al reverso del comprobante la fecha de pago,el monto del IVA trasladado y, en su caso, la retención del impuesto retenido.

FUNDAMENTO

Artículos 134, fracción II, de la Ley de ISR, y séptimo, fracción VII, de las disposiciones transitorias de laLey de Ingresos de la Federación para 2002, y regla 11.13 de la nueva

Resolución Miscelánea Fiscal para 2002.

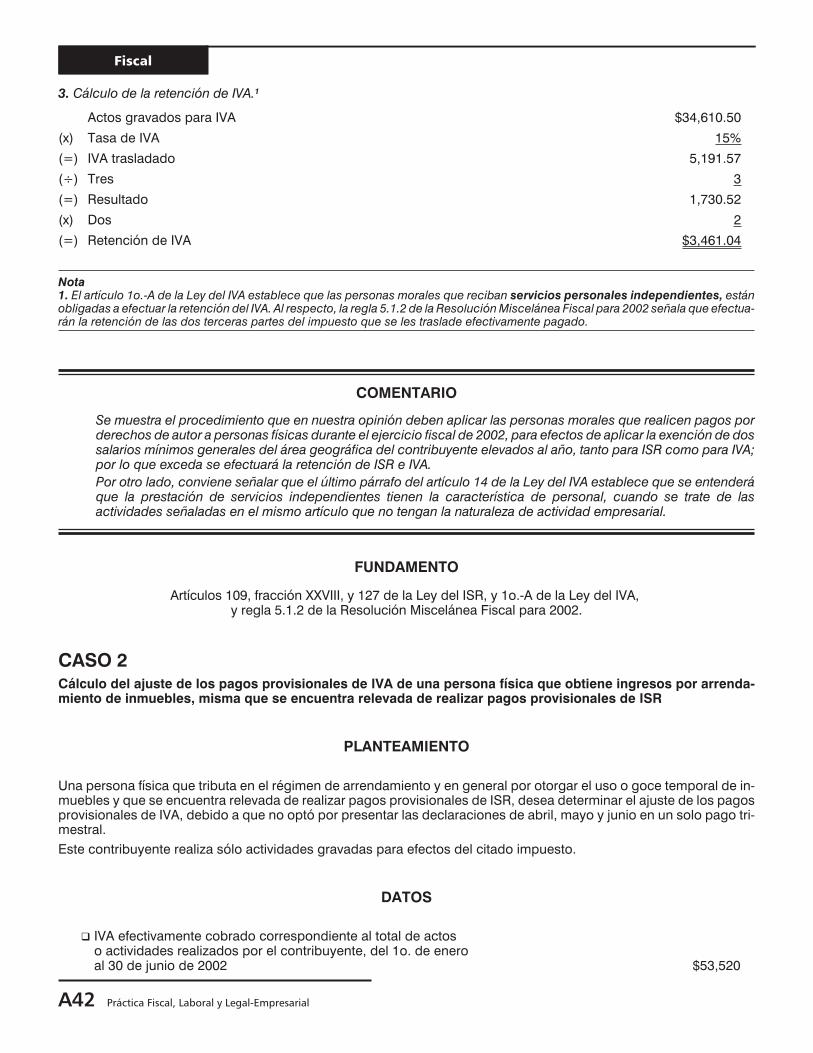

CASO 7Retención de IVA por parte de la Federación

Una persona física desea saber el monto de retención de IVA que le efectuará la Federación por la venta de desperdi-cios industriales en el mes de junio de 2002.

La enajenación se efectúa fuera de la franja fronteriza.

DATOS

Del comprobante fiscal

� Fecha de expedición: 27 de junio de 2002

� Monto total, sin incluir IVA $1,780

� Fecha de pago 30 de junio de 2002

A26 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

DESARROLLO

Determinación del monto de la retención de IVA

Monto de la operación $1,780

(x) Tasa de IVA 15%

(=) IVA trasladado 267

(x) Porcentaje de retención 0%

(=) Retención de IVA $0

COMENTARIO

Se ejemplifica la mecánica de retención de IVA que efectuará la Federación por concepto de adquisición de bienesen el ejercicio de 2002.

Es importante señalar que de conformidad con el artículo 3o. de la Ley del IVA, la Federación y sus organismosdescentralizados efectuarán retenciones de IVA cuando adquieran bienes, los usen o gocen temporalmente oreciban servicios, de personas físicas, o de residentes en el extranjero sin establecimiento permanente o base fijaen el país, así como cuando reciban servicios de autotransporte terrestre de bienes prestados por personasmorales.

Al respecto, la regla 5.1.8 de la Resolución Miscelánea Fiscal para 2002 señala que la Federación y sus organismosdescentralizados no retendrán IVA por las erogaciones que efectúen por concepto de adquisición de bienes oprestación de servicios, siempre que el monto del precio o de la contraprestación pactada no rebase la cantidad dedos mil pesos. Cabe señalar que en la Resolución Miscelánea Fiscal para 2002 vigente hasta el 31 de mayopasado, el importe por el que no se estaba obligado a efectuar la retención señalada era de $6,000.00.

Por otra parte, la regla 5.1.7 de la Resolución Miscelánea Fiscal para 2002 dispone que los retenedores efectuaránla retención del IVA en el momento en el que paguen el precio o contraprestación pactados y sobre el monto de loefectivamente pagado.

FUNDAMENTO

Artículo 3o. de la Ley del IVA y regla 5.1.8 de la nueva Resolución Miscelánea Fiscal para 2002.

CASO 8Tratamiento de las devoluciones para efectos de la Ley del IVA

PLANTEAMIENTO

Una persona moral que tributa en el régimen general de la Ley del ISR y que recibió en el mes de junio de 2002 la devolu-ción de bienes enajenados en meses anteriores, desea conocer el monto del IVA por concepto de devoluciones que po-drá disminuir en el pago provisional mensual de IVA correspondiente al mes de junio de 2002.

El contribuyente efectúa pagos provisionales mensuales tanto para ISR como para IVA.

DATOS

Cifras correspondientes a junio

� Valor de los actos o actividades gravados a la tasa de 15% $250,100

� IVA del valor de los actos o actividades gravados en el mes $37,515

3a. decena Junio-2002 A27

Fiscal

� Valor de los bienes enajenados en meses anteriores, recibidosen devolución en junio de 2002 $255,280

� IVA del valor de los bienes enajenados en meses anteriores, recibidosen devolución en junio de 2002 $38,292

DESARROLLO

1. Comparación del monto de las devoluciones recibidas en el periodo, con el valor de los actos o actividadesgravados en el mismo periodo.

Monto de las devolucionesrecibidas

Mayor que Valor de los actos o actividadesgravados

$255,280 > $250,100

Al ser mayor el monto de las devoluciones recibidas que el valor de los actos o actividades gravados, únicamente se po-drá deducir el monto de las devoluciones hasta por el valor de las actividades por las que se deba pagar el impuesto,realizadas en el periodo por el que se determine el pago provisional.

2. Determinación del monto de la devolución que podrá deducirse en el mes de junio.

Valor de los actos o actividades gravados a la tasa de 15% $250,100

(–) Monto máximo que se podrá deducir del valor de los bienes enajenadosen meses anteriores, recibidos en devolución en junio de 2002 250,100

(=) Diferencia base para el cálculo del IVA $0

COMENTARIO

Se muestra el procedimiento para determinar el monto que podrá deducirse por la devolución de bienes enajenadosen periodos anteriores correspondientes al ejercicio de 2002.

Conforme a lo dispuesto en la regla 5.1.10 de la Resolución Miscelánea Fiscal para 2002, los contribuyentes quereciban la devolución de bienes u otorguen descuentos o bonificaciones, o devuelvan los anticipos o depósitosrecibidos con motivo de la realización de actividades gravadas por la Ley del IVA, únicamente podrán deducir elmonto de tales conceptos, hasta por el valor de las actividades por las que se deba pagar el impuesto, realizadas enel periodo por el que se determine el pago provisional. También indica que en el caso de resultar remanentes, sededucirán en las siguientes declaraciones de pagos provisionales, hasta agotarlos.

FUNDAMENTO

Regla 5.1.10 de la nueva Resolución Miscelánea Fiscal para 2002.

A28 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

CASO 9

Opción para determinar el promedio de los activos financieros y de las deudas para efectos del impuesto al activo

PLANTEAMIENTO

Una persona moral desea calcular el promedio de sus activos financieros así como de sus deudas para efectos de de-terminar la base del impuesto al activo correspondiente al ejercicio fiscal de 2002.

DATOS

Suma de los saldos de los activos financieros al último día de cada uno de los meses del ejercicio fiscal de 20021

� Enero $6,035,200

� Febrero 6,156,870

� Marzo 6,545,455

� Abril 6,880,990

� Mayo 6,727,700

� Junio 6,660,550

� Julio 6,890,400

� Agosto 6,993,775

� Septiembre 6,880,500

� Octubre 6,880,080

� Noviembre 6,554,426

� Diciembre 6,400,590

� Suma $79,606,536

Suma de los saldos de las deudas al último día de cada uno de los meses del ejercicio2

� Enero $3,850,690

� Febrero 4,040,550

� Marzo 4,400,365

� Abril 4,870,770

� Mayo 4,300,410

� Junio 3,990,100

� Julio 3,895,660

� Agosto 4,007,700

� Septiembre 4,130,220

� Octubre 4,185,225

� Noviembre 4,335,790

� Diciembre 4,500,544

� Suma $50,508,024

Notas1. Se consideran activos financieros los determinados conforme al artículo 4o. de la Ley del Impuesto al Activo.2. Se consideran deudas las determinadas conforme al artículo 5o. de la Ley del Impuesto al Activo.

3a. decena Junio-2002 A29

Fiscal

DESARROLLO

1. Cálculo del promedio de los activos financieros.

Suma de los saldos de los activos financieros al último día de cada

uno de los meses del ejercicio fiscal de 2002 $79,606,536

(÷) Número de meses del ejercicio 12

(=) Promedio de los activos financieros para el ejercicio 2002 $6,633,878

2. Cálculo del promedio de las deudas.

Suma de los saldos de las deudas al último día de cada uno de los

meses del ejercicio $50,508,024

(÷) Número de meses del ejercicio 12

(=) Promedio de las deudas para el ejercicio 2002 $4,209,002

COMENTARIO

Se ejemplificó el procedimiento de cálculo del promedio de los activos financieros y el promedio de las deudas

para efectos del impuesto al activo correspondientes al ejercicio de 2002.

La regla 4.2 de la nueva Resolución Miscelánea Fiscal para 2002, otorga a los contribuyentes la opción de calcular

el promedio de los activos financieros, excepto tratándose de acciones, considerando la suma de los saldos al

último día de cada uno de los meses del ejercicio y dividiendo el resultado obtenido entre el número de meses del

ejercicio, en lugar de aplicar lo dispuesto en la fracción I del artículo 2o. de la Ley del Impuesto al Activo.

Cabe destacar que esta opción ya se incluía en la Resolución Miscelánea Fiscal para 2002, vigente hasta el 31 de

mayo pasado, ya que fue adicionada a partir del 11 de abril de 2002, conforme a la Segunda Resolución de

modificaciones a la Resolución Miscelanea Fiscal, publicada en el DOF el 10 de abril de 2002. Sin embargo, la

regla 4.2 de la nueva Resolución Miscelánea Fiscal para 2002, publicada en el DOF el 30 de mayo del año en curso,

adicionó la opción de aplicar el mismo mecanismo de cálculo para la determinación de los promedios de las

deudas, en lugar de aplicar lo dispuesto en el tercer párrafo del artículo 5o. de la Ley del Impuesto al Activo.

Por último, es importante destacar que la SHCP dio a conocer en el DOF del 31 de mayo de 2002, el Decreto por el

que se exime del pago de los impuestos que se mencionan y se otorgan facilidades administrativas a diversos

contribuyentes, el cual en su artículo primero otorga la exención total del pago del impuesto al activo que se cause

durante el ejercicio fiscal de 2002, a los contribuyentes cuyos ingresos totales en el ejercicio de 2001 no hubieran

excedido de $14’700,000.00 y siempre que el valor de sus activos en dicho ejercicio, calculado en los términos de

la Ley del Impuesto al Activo, no haya excedido de la cantidad antes señalada.

FUNDAMENTO

Regla 4.2 de la nueva Resolución Miscelánea Fiscal para 2002.

A30 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

CASO 10Disminución del excedente del crédito al salario pagado a los trabajadores con salario mínimo, contra el ISR, IVAe IA a cargo, cuando se opta por no pagar el impuesto sustitutivo del crédito al salario

PLANTEAMIENTO

Una sociedad mercantil que tributa en el régimen general y que optó por no pagar el impuesto sustitutivo del crédito alsalario, desea conocer el monto de la disminución del crédito al salario pagado a los trabajadores con salario mínimoque podrá aplicar contra el ISR, IVA o IA a cargo en el pago provisional correspondiente a junio de 2002.

DATOS

� Impuesto sustitutivo del crédito al salario causado por todos los trabajadores,correspondiente al mes de junio de 2002 $8,580

� Crédito al salario entregado en efectivo a los trabajadores con salario mínimocorrespondiente al mes de junio de 2002 $12,760

� Suma del número total de trabajadores diarios en el ejercicio de 2001 37,898

� Suma diaria del número de trabajadores que percibieron salario mínimoen el ejercicio de 2001 36,106

� Número de días del ejercicio fiscal de 2001 365

DESARROLLO

1. Determinación del promedio diario del total de trabajadores en el ejercicio de 2001.

Suma del número total de trabajadores diarios en el ejercicio de 2001 37,898

(÷) Número de días del ejercicio 365

(=) Promedio diario del total de trabajadores en el ejercicio de 2001 103.83

NotaLa suma del número total de trabajadores diarios en el ejercicio de 2001 se obtuvo sumando el número de trabajadores que se tuvie-ron en cada uno de los días del año.

2. Determinación del promedio diario del total de trabajadores que percibieron salario mínimo en el ejercicio de 2001.

Suma diaria del número de trabajadores que percibieron salariomínimo en el ejercicio de 2001 36,106

(÷) Número de días del ejercicio 365

(=) Promedio diario de trabajadores que percibieron salario mínimoen el ejercicio de 2001 98.92

NotaLa suma diaria del número de trabajadores que percibieron salario mínimo en el ejercicio de 2001 se obtuvo sumando el número detrabajadores con salario mínimo que se tuvieron en cada uno de los días del año.

3a. decena Junio-2002 A31

Fiscal

3. Determinación de la proporción que representa el promedio diario de trabajadores de salario mínimo con respectoal total de trabajadores.

Promedio diario de trabajadores que percibieron salario mínimoen el ejercicio de 2001 98.92

(÷) Promedio diario del total de trabajadores en el ejercicio de 2001 103.83

(=) Proporción que representa el promedio diario de trabajadorescon salario mínimo, con respecto al total de trabajadores 0.9527

(x) 100 100

(=) Porcentaje que representan el promedio diario de trabajadorescon salario mínimo, con respecto al total de trabajadores 95.27%

NotaPara que los contribuyentes que optaron por no pagar el impuesto sustitutivo del crédito al salario, puedan disminuir el excedente delcrédito al salario contra el ISR o IVA a cargo o del retenido a terceros, o del IA a cargo, como lo establece la regla 3.13 de la ResoluciónFiscal para 2002, deberán cumplir con el requisito de que el promedio diario de los trabajadores que percibieron salario mínimo en elejercicio inmediato anterior represente al menos el 95% del promedio diario del total de los trabajadores del contribuyente de esemismo ejercicio.

4. Determinación del excedente del crédito al salario que se puede disminuir contra el ISR, IVA o IA en el pagoprovisional de junio de 2002.

Crédito al salario entregado en efectivo a los trabajadores con salario mínimocorrespondiente al mes de junio de 2002 $12,760

(–) Impuesto sustitutivo del crédito al salario causado por todos los trabajadores,correspondiente al mes de junio de 2002 $8,580

(=) Excedente del crédito al salario $4,180

Nota1. Como el contribuyente cumple con el requisito de que en el ejercicio inmediato anterior, el promedio diario de los trabajadores quepercibieron salario mínimo representa al menos el 95% del promedio diario del total de los trabajadores, sí procede la disminucióndel excedente del crédito al salario, contra el ISR, IVA o IA a cargo.

COMENTARIO

Se muestra la mecánica que conforme a la regla 13.3 de la Resolución Miscelánea Fiscal para 2002, podrán llevar acabo los contribuyentes que opten por no pagar el impuesto sustitutivo del crédito al salario, mediante la cualpodrán disminuir del ISR o IVA a cargo o del retenido a terceros, o del IA a cargo, las cantidades por concepto decrédito al salario entregado en efectivo a los trabajadores con salario mínimo que excedan al impuesto sustitutivodel crédito al salario.

Es importante indicar que conforme al artículo 1o.-A de la Ley de IVA, de las retenciones de IVA no se podrá realizaracreditamiento, compensación o disminución alguna; sin embargo, de acuerdo con la Resolución Misceláneavigente, a los contribuyentes que apliquen la regla 3.13 sí se les permite efectuar la disminución correspondientepor el excedente del crédito al salario pagado a los trabajadores con salario mínimo.

Cabe señalar que lo dispuesto en la citada regla es solamente una opción, por lo que lo establecido en el artículo119 de la Ley del ISR y en la regla 3.5.8 de la Miscelánea Fiscal para 2002, sigue siendo aplicable.

FUNDAMENTO

Artículo 119 de la Ley del ISR, y reglas 3.5.8 y 13.3 de la nueva Resolución Miscelánea Fiscal para 2002.

A32 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

Selección de temas fiscales que generanduda en los contribuyentes

(segunda y última parte)Marco teórico

Ingresos por derechos de autor que obtengan laspersonas físicas, ¿cómo se debe aplicar la parteexenta para efectos de ISR e IVA?

ISR

De conformidad con la fracción XXVIII del artículo 109 dela Ley del ISR, las personas físicas no pagarán el ISR porlos ingresos que obtengan hasta el equivalente de dossalarios mínimos generales del área geográfica del con-tribuyente elevados al año, por permitir a terceros la pu-blicación de obras escritas de su creación en libros,periódicos o revistas, o bien, la reproducción en serie degrabaciones de obras musicales de su creación, siem-pre que cumplan con lo siguiente:

1. Que los libros, periódicos o revistas, así como los

bienes en los que se contengan las grabaciones, se

destinen para su enajenación al público por la perso-

na que efectúa los pagos por tales conceptos.

2. Que el creador de la obra expida por dichos ingresos

el comprobante respectivo que contenga la leyenda

“Ingreso percibido en los términos de la fracción

XXVIII, del artículo 109 de la Ley del Impuesto sobre

la Renta”.

Esta exención no se aplicará en cualquiera de los si-guientes casos:

1. Cuando quien perciba estos ingresos obtenga tam-

bién de la persona que los paga, ingresos por sala-

rios y en general por la prestación de un servicio

personal subordinado.

2. Cuando quien perciba estos ingresos sea socio o ac-

cionista en más de 10% del capital social de la perso-

na moral que efectúa los pagos.

3. Cuando se trate de ingresos que deriven de ideas o

frases publicitarias, logotipos, emblemas, sellos dis-

tintivos, diseños o modelos industriales, manuales

operativos u obras de arte aplicado.

4. Cuando los ingresos deriven de la explotación de

obras escritas o musicales de la creación de una per-

sona, en actividades empresariales distintas a la

enajenación al público de sus obras, o en la presta-

ción de servicios.

Por lo anterior, las personas físicas que se encuentren enlos supuestos señalados podrán aplicar una exenciónde dos salarios mínimos generales del área geográficadel contribuyente elevados al año para el cálculo del im-puesto anual; sin embargo, para efectos de los ingresosque se perciban durante el ejercicio, no se indica cómodebe aplicarse la parte exenta.

Al respecto, hay quienes opinan que dicha exencióndebe considerarse únicamente en el cálculo anual delimpuesto, debido a que no existe disposición donde seestablezca que pueda aplicarse contra los ingresosrecibidos durante el ejercicio.

Por otra parte, otros señalan que la exención puede apli-carse a los ingresos que perciba la persona física duran-te el ejercicio hasta los dos salarios mínimos elevados alaño. En nuestra opinión, es el criterio que consideramosaplicable.

Para quienes apliquen lo anterior, se recomienda llevarun riguroso control de los pagos realizados, a fin de quese conozca el importe de los ingresos exentos, así comoel momento en que se deben retener.

Es importante señalar que el quinto párrafo del artículo6o. del CFF establece que en el caso de contribucionesque se deben pagar mediante retención, aun cuandoquien la efectúe no retenga o no realice pago de la con-

3a. decena Junio-2002 A33

Fiscal

traprestación relativa, el retenedor estará obligado a en-terar una cantidad equivalente a la que debió haberretenido.

IVA

Conforme a la fracción XVI del artículo 15 de la Ley delIVA, no se pagará el impuesto por la prestación de servi-cios por los que deriven ingresos de los comprendidosen los artículos 77, fracción XXX, y 141-C de la Ley delISR.

Al respecto, es importante aclarar que con la publicaciónel 1o. de enero de 2002, de una nueva Ley del ISR, el ar-tículo 77, fracción XXX, cambió por el 109, fracción XXVIII(ambos referentes a derechos de autor con algunas mo-dificaciones), mientras el artículo 141-C (acreditamientode impuesto para los autores ) quedó derogado.

Asimismo, en el artículo séptimo de las disposicionestransitorias de la Ley de Ingresos de la Federación para2002 se incluyen algunas obligaciones aplicables a laLey del IVA, en donde la fracción VIII establece que lasreferencias que se hagan en esta ley a diversos artículosde la Ley del ISR vigente hasta el 31 de diciembre de2001, se entenderán referidas a las disposiciones quecontengan la regulación que corresponda en la Ley delISR vigente a partir del 1o. de enero de 2002.

En nuestra opinión, el IVA se causará por la parte grava-da de ISR, es decir, se estará exento de este impuestohasta por el monto de las contraprestaciones recibidasde dos salarios mínimos elevados al año que perciba lapersona física en el ejercicio; por el importe que excedase causará el IVA. Para ello, es necesario que los contri-buyentes lleven un estricto control de los pagos realiza-dos por derechos de autor establecidos en el artículo109, fracción XXVIII, de la Ley del ISR, para conocer conprecisión en qué momento la persona física debe trasla-dar el IVA correspondiente.

Periodicidad con que deben presentar los pagosprovisionales de IVA e IA, las personas físicas queobtengan ingresos por arrendamiento y que seencuentren relevadas de realizar pagosprovisionales de ISR

IVA

El tercer párrafo del artículo 143 de la Ley del ISR esta-blece que las personas físicas que sólo obtengan ingre-sos por arrendamiento y en general por otorgar el uso ogoce temporal de bienes inmuebles, y cuyo monto men-sual no exceda de diez salarios mínimos generales vi-gentes en el Distrito Federal elevados al mes, no estaránobligadas a efectuar pagos provisionales de ISR.

Por otro lado, el segundo párrafo del artículo 5o. de laLey del IVA señala que los contribuyentes efectuarán pa-gos provisionales de este impuesto mediante declara-ción que presentarán ante las oficinas autorizadas, porlos mismos periodos y en las mismas fechas de pagoque las establecidas para el ISR, excepto en los casosdel ejercicio de iniciación de operaciones, en el querealizarán pagos provisionales trimestrales, y en el ejer-cicio de liquidación, en el que los pagos provisionales seefectuarán por los mismos periodos y en las mismas fe-chas en que se venían realizando con anterioridad al ini-cio del ejercicio de liquidación.

Por lo anterior, se han originado los dos criterios siguien-tes:

1. Como no hay obligación de presentar los pagos pro-

visionales de ISR, se considera que tampoco debe-

rán efectuarse pagos provisionales de IVA.

2. Dado que en la Ley del IVA no existe disposición ex-

presa que libere a los contribuyentes de efectuar pa-

gos provisionales de IVA cuando se encuentren en

el supuesto de no presentar pagos provisionales de

ISR, se tendrá obligación de realizar los pagos de

IVA.

Al respecto, es preciso señalar que el primer párrafo delartículo 143 de la Ley del ISR establece que las personasque sólo otorguen en arrendamiento inmuebles destina-dos para uso distinto del de casa-habitación, efectuaránpagos provisionales mensuales a más tardar el día 17del mes inmediato posterior al que corresponda el pago.Por tal motivo, presentarán los pagos provisionales deIVA en forma mensual, aun cuando en el ISR se exima laobligación de realizar pagos provisionales al contribu-yente que se ubique en el supuesto antes señalado.

Por último, conviene observar que la autoridad fiscal com-parte este último criterio, mismo que se puede consultaren la página de Internet del SAT (www.sat.gob.mx).

IA

El artículo 7o. de la Ley del IA señala que los contribu-yentes efectuarán pagos provisionales mensuales, acuenta del impuesto anual, que se enterarán a más tar-dar el día 17 del mes inmediato posterior a aquel al quecorresponda el pago, respectivamente.

Además, los contribuyentes que de conformidad con laLey del ISR deban efectuar los pagos del mismo im-puesto en forma trimestral, podrán efectuar los pagos

A34 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

provisionales del impuesto al activo por el mismo perio-do y en las mismas fechas de pago que las establecidaspara el ISR.

Respecto a la presentación de los pagos provisionalesde IA cuando el contribuyente no esté obligado a presen-tar pagos provisionales de ISR, en nuestra opinión, tam-poco estará obligado a presentar los pagos provisionalesde IA. Por lo cual, el IA se presentará hasta la declaraciónanual, en caso de que se esté obligado a su pago, con-juntamente con el ISR, pues son impuestos complemen-tarios.

Por último, conviene hacer el siguiente comentario: si elcontribuyente presenta los pagos provisionales de IA,no podrá acreditarse el ISR del periodo en términos delartículo 9o. de la Ley del IA, y por lo tanto, estará pagan-do el IA, el cual puede resultar un pago en exceso en ladeclaración anual; así, no le convendrá realizar el pagodel ISR hasta la declaración anual.

Asimismo, cabe señalar que conforme al artículo primerodel Decreto por el que se exime del pago de los impues-tos que se mencionan y se otorgan facilidades adminis-trativas a diversos contribuyentes (DOF 31/V/02), seexime totalmente del pago del impuesto al activo que secause durante el ejercicio fiscal de 2002, a aquellos cu-yos ingresos totales, así como el valor de sus activos cal-culado en términos de la Ley del IA en el ejercicio de2001, no hubieran excedido de $14’700,000.00.

Se puede optar por presentar la declaración delsegundo pago provisional en forma trimestral,incluso si fue presentada la declaración de abril

Con las reformas a la Ley del ISR para 2002, se estable-ció la obligación para ciertos contribuyentes de realizardeclaraciones mensuales, quedando sin efectos la op-ción de presentar pagos provisionales trimestrales.

Al respecto, la fracción LXXXIII del artículo segundo delas disposiciones transitorias de la Ley del ISR señalaque los contribuyentes que conforme a la Ley del ISRpara 2001, estaban obligados a efectuar pagos provisio-nales trimestrales, los que tributaban en los regímenesde pequeños contribuyentes, o en el simplificado, de-bieron realizar los pagos provisionales del ISR a su car-go y de las retenciones efectuadas, correspondientes alos tres primeros meses del ejercicio fiscal de 2002, me-diante una sola declaración que se debió presentar amás tardar el 17 de abril de 2002.

Por otro lado, en el artículo segundo del Decreto por elque se exime del pago de los impuestos que se mencio-nan y se otorgan facilidades administrativas a diversoscontribuyentes (DOF 31/V/02), se indica que podrán

realizar los pagos provisionales del ISR a su cargo y delas retenciones efectuadas, correspondientes a los me-ses de abril, mayo y junio, del ejercicio fiscal de 2002,mediante una sola declaración que presentarán a mástardar el 17 de julio de 2002, los siguientes contribuyen-tes:

1. Aquellos que de acuerdo con la Ley del ISR para

2001 estaban obligados a efectuar pagos provisio-

nales trimestrales.

2. Quienes en el ejercicio fiscal de 2001 tributaron en el

régimen de pequeños contribuyentes, o en el régi-

men simplificado a las actividades empresariales

aplicable a las personas físicas.

Asimismo, deberán presentar en la misma declaraciónlos pagos provisionales y las retenciones efectuadas,por concepto de IA, IVA e impuesto a la venta de bienes yservicios suntuarios, correspondientes al periodo com-prendido de abril a junio de 2002.

Como se puede observar, la opción de presentar el se-gundo pago trimestral se publicó el 31 de mayo, fechapara la cual las personas obligadas ya habían efectuadola declaración correspondiente al mes de abril; ante estasituación existe duda entre los contribuyentes respectoa si pueden optar por presentar la declaración del se-gundo pago provisional de manera trimestral, aun cuan-do ya realizaron el pago correspondiente al mes de abril.

En nuestra opinión, los contribuyentes que se encuen-tren en el supuesto de presentar las obligaciones de losmeses de abril, mayo y junio a través de una sola de-claración trimestral, y hayan presentado el pago del mesde abril, sí pueden tomar la citada opción; para ello,procederán a realizar cualquiera de las dos siguientesopciones:

1. Solicitar la devolución total de los impuestos paga-

dos en la declaración de abril, y el 17 de julio

presentar la declaración correspondiente al segundo

trimestre.

Lo anterior, de conformidad con el artículo 22 del

CFF, según el cual las autoridades fiscales están

obligadas a devolver las cantidades pagadas inde-

bidamente y las que proceden conforme a las leyes

tributarias. Así, la devolución podrá hacerse de ofi-

cio o a petición del interesado, mediante cheque no-

minativo para abono en cuenta del contribuyentes o

certificados expedidos a su nombre, los que se po-

3a. decena Junio-2002 A35

Fiscal

drán utilizar para cubrir cualquier contribución que

se pague mediante declaración, ya sea a cargo o en

su carácter de retenedor.

2. Presentar el 17 de julio una declaración complemen-

taria por el periodo: 04 2002 06 2002, misma que sus-

tituirá al pago provisional que se presentó en el mes

de mayo correspondiente al periodo: 04 2002 04

2002.

Al respecto, el artículo 32 del CFF señala que las de-

claraciones que presenten los contribuyentes serán

definitivas y sólo se podrán modificar por el propio

contribuyente hasta en tres ocasiones, siempre que

no se haya iniciado el ejercicio de las facultades de

comprobación. La modificación de las declaraciones

se efectuará mediante la presentación de una decla-

ración complementaria que modifique los datos de la

original.

El tomar la opción de presentar el segundo pago provi-sional una vez que ya se presentó la declaración de abril,no viola lo dispuesto en el último párrafo del CFF, segúnel cual cuando las disposiciones fiscales establezcanopciones a los contribuyentes para el cumplimiento desus obligaciones fiscales o para determinar las contribu-ciones a su cargo, la elegida no podrá variarse respectoal mismo ejercicio. Debido a que es obligación para

ciertos contribuyentes el presentar pagos mensuales, ymediante un decreto se otorgó la opción de hacerlo enforma trimestral, ello no quiere decir que se ha cambiadode opción.

Sin embargo, hay quienes opinan que como ya se pre-sentó la declaración correspondiente al mes de abril, yano se puede aplicar la opción antes mencionada.

Es preciso señalar que a la mayoría de los contribuyen-tes que presentaban declaraciones trimestrales en elejercicio fiscal de 2001, y que presentaron el pago provi-sional de abril de 2002, el Servicio de Administración Tri-butaria (SAT) les está enviado un comunicado de erroren la presentación de declaraciones, en donde se indicaque en su declaración se manifiesta una periodicidaddistinta a la que se tiene registrada, por lo que se les invi-ta a revisar el periodo declarado y en su caso presentardeclaración complementaria que corrija dicha situación.Por tanto, se entiende que la autoridad está de acuerdoen que los contribuyentes que hayan presentado el pagoprovisional de abril, efectúen una complementaria o bienpidan la devolución de lo que pagaron en ese periodo.

Por último, conviene indicar que lo dispuesto en el de-creto es una opción, no una obligación; así, los contribu-yentes que se encuentren en el supuesto y no quieranpresentar el segundo pago provisional en forma trimes-tral, no tendrán problema alguno, aun cuando el SAThaya enviado un comunicado.

Si se realizan actos gravados a la tasa 0% de IVA,¿deben expedirse comprobantes simplificadoscuando se reciban pagos en parcialidades?

De conformidad con el artículo 2o.-A de la Ley del IVA, elimpuesto se calculará aplicando la tasa de 0% a los valo-res que se indican en dicho artículo.

Además, el artículo 29 de la misma ley señala que los re-sidentes en el país calcularán el impuesto aplicando latasa de 0% al valor de la enajenación de bienes o presta-ción de servicios, cuando unos u otros se exporten.

Conviene observar que los actos o actividades a los quese les aplica la tasa de 0%, producirán los mismos efec-tos legales que aquellos por los que se deba pagar el IVA(devolución, compensación, acreditamiento).

Por otra parte, conforme a la fracción III del artículo 32 dela misma ley, los contribuyentes obligados al pago delIVA y las personas que realicen los actos o actividades aque se refiere el artículo 2o.-A, además de las obligacio-nes señaladas en otros artículos, deben expedir compro-bantes en los que indiquen, aparte de los requisitos queseñale el CFF y su reglamento, el IVA que se traslada ex-presamente y por separado a quien adquiera los bienes,los use o goce temporalmente o reciba los servicios.

A36 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

Al respecto, el artículo 8o. del Reglamento de la Ley delIVA establece que para los efectos del acreditamiento aque se refiere el artículo 4o. y la expedición de compro-bantes señalada en el artículo 32, fracción III, de la Leydel IVA, los contribuyentes que realicen los actos o activi-dades a que se refiere el artículo 2o.-A de la ley en co-mento, no tendrán obligación de trasladar en formaexpresa y por separado el impuesto a la tasa de 0%.