dirección general de visitas domiciliariassicad.sonora.gob.mx/archivos/temps/556.pdf · 01 visita...

TRANSCRIPT

Manual de

Procedimientos

Dirección General de Visitas Domiciliarias

noviembre 2013

Manual de

Procedimientos

Dirección General de Visitas

Domiciliarias

Elaboró Presentó Validó

”Validado de acuerdo a lo establecido en el art ículo 26,

Apartado B fracción XI de la Ley Orgánica del Poder

Ejecutivo del Estado de Sonoraa, según oficio

S-2579-2013 de fecha 28/11/2013”.

María Guadalupe Ruiz Durazo

Secretaria de la Contraloría GeneralL.A.E. Dora Maria Tapia, Directora de

Visitas Domiciliarias

C.P. Juan Javier Padilla Loreto, Director

General de Visitas Domiciliarias

ContenidoI. Introducción

II. Objetivo del Manual

III. Red de Procesos

IV. Lista Maestra

V. Presentación de los procedimientos

Introducción

El presente manual tiene como objetivo servir de instrumento de apoyo en el funcionamiento y

mejora institucional, al compendiar en forma ordenada, secuencial y detallada, las operaciones

realizadas por la Dirección General de Visitas Domiciliarias.

Contempla la red de procesos de la unidad administrativa, la lista maestra de documentos, as í

como la descripción detallada de los procedimientos.

Cabe señalar que este documento deberá actualizarse en la medida que se presenten

modificaciones en su contenido, en la normatividad establecida, en la estructura org ánica de la

unidad, o en algún otro aspecto que influya en la operatividad del mismo.

1

Objetivo del Manual

Contar con un instrumento de información y de consulta de los procesos sustantivos de la

unidad administrativa, que contribuyen al cumplimiento de la misión del Gobierno del Estado.

2

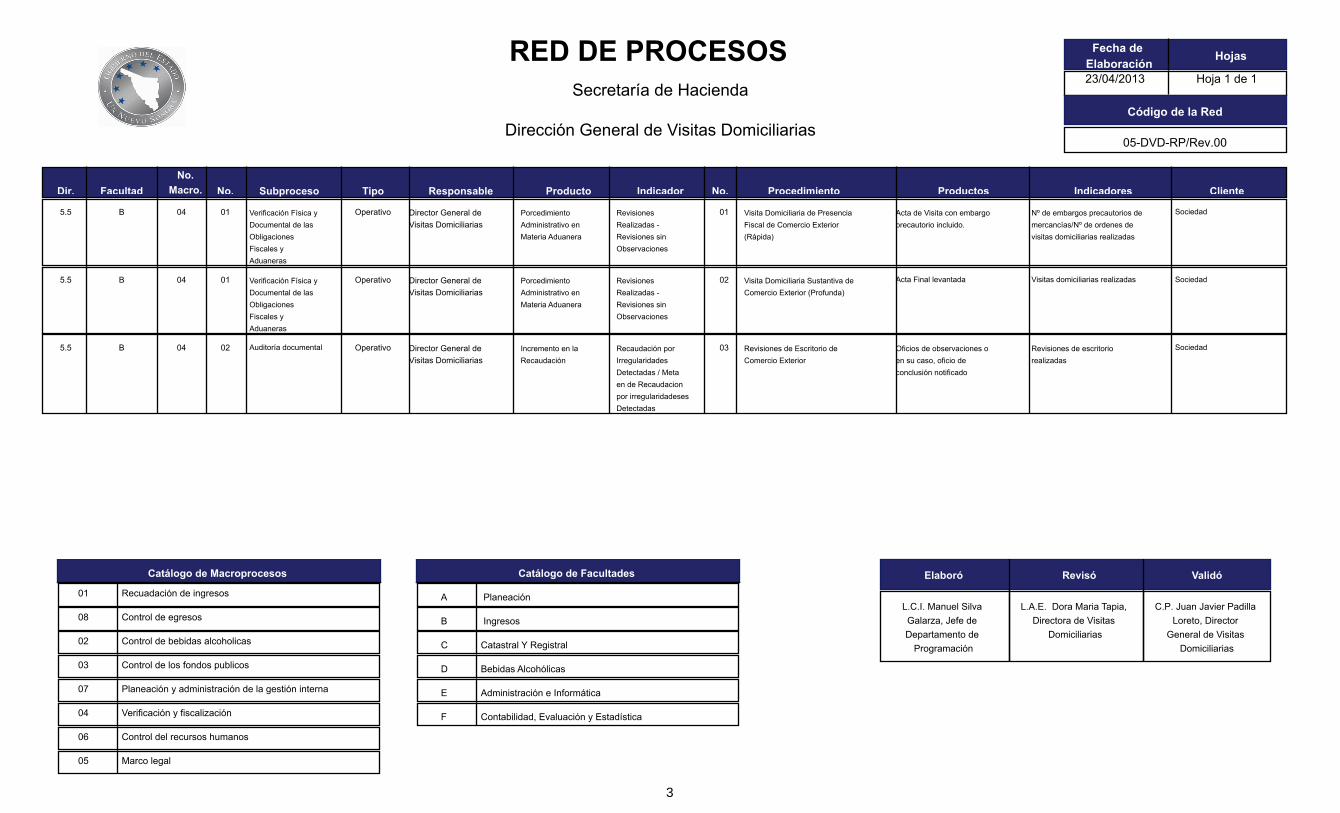

Facultad

No.

Macro. No. Subproceso Tipo Responsable Producto Indicador No, ProcedimientoDir. Productos Indicadores Cliente

RED DE PROCESOSSecretaría de Hacienda

Dirección General de Visitas Domiciliarias

Fecha de

ElaboraciónHojas

Código de la Red

23/04/2013

05-DVD-RP/Rev.00

Hoja 1 de 1

5.5 B 04 01 Verificación Física y

Documental de las

Obligaciones

Fiscales y

Aduaneras

Operativo Director General de

Visitas Domiciliarias

Porcedimiento

Administrativo en

Materia Aduanera

01 Visita Domiciliaria de Presencia

Fiscal de Comercio Exterior

(Rápida)

Acta de Visita con embargo

precautorio incluido.

Nº de embargos precautorios de

mercancías/Nº de ordenes de

visitas domiciliarias realizadas

SociedadRevisiones

Realizadas -

Revisiones sin

Observaciones

5.5 B 04 01 Verificación Física y

Documental de las

Obligaciones

Fiscales y

Aduaneras

Operativo Director General de

Visitas Domiciliarias

Porcedimiento

Administrativo en

Materia Aduanera

02 Visita Domiciliaria Sustantiva de

Comercio Exterior (Profunda)

Acta Final levantada Visitas domiciliarias realizadas SociedadRevisiones

Realizadas -

Revisiones sin

Observaciones

5.5 B 04 02 Auditoría documental Operativo Director General de

Visitas Domiciliarias

Incremento en la

Recaudación

03 Revisiones de Escritorio de

Comercio Exterior

Oficios de observaciones o

en su caso, oficio de

conclusión notificado

Revisiones de escritorio

realizadas

SociedadRecaudación por

Irregularidades

Detectadas / Meta

en de Recaudacion

por irregularidadeses

Detectadas

Catálogo de Macroprocesos

01 Recuadación de ingresos

08 Control de egresos

02 Control de bebidas alcoholicas

03 Control de los fondos publicos

07 Planeación y administración de la gestión interna

04 Verificación y fiscalización

06 Control del recursos humanos

05 Marco legal

Catálogo de Facultades

A Planeación

B Ingresos

C Catastral Y Registral

D Bebidas Alcohólicas

E Administración e Informática

F Contabilidad, Evaluación y Estadística

Elaboró Revisó Validó

L.C.I. Manuel Silva

Galarza, Jefe de

Departamento de

Programación

L.A.E. Dora Maria Tapia,

Directora de Visitas

Domiciliarias

C.P. Juan Javier Padilla

Loreto, Director

General de Visitas

Domiciliarias

3

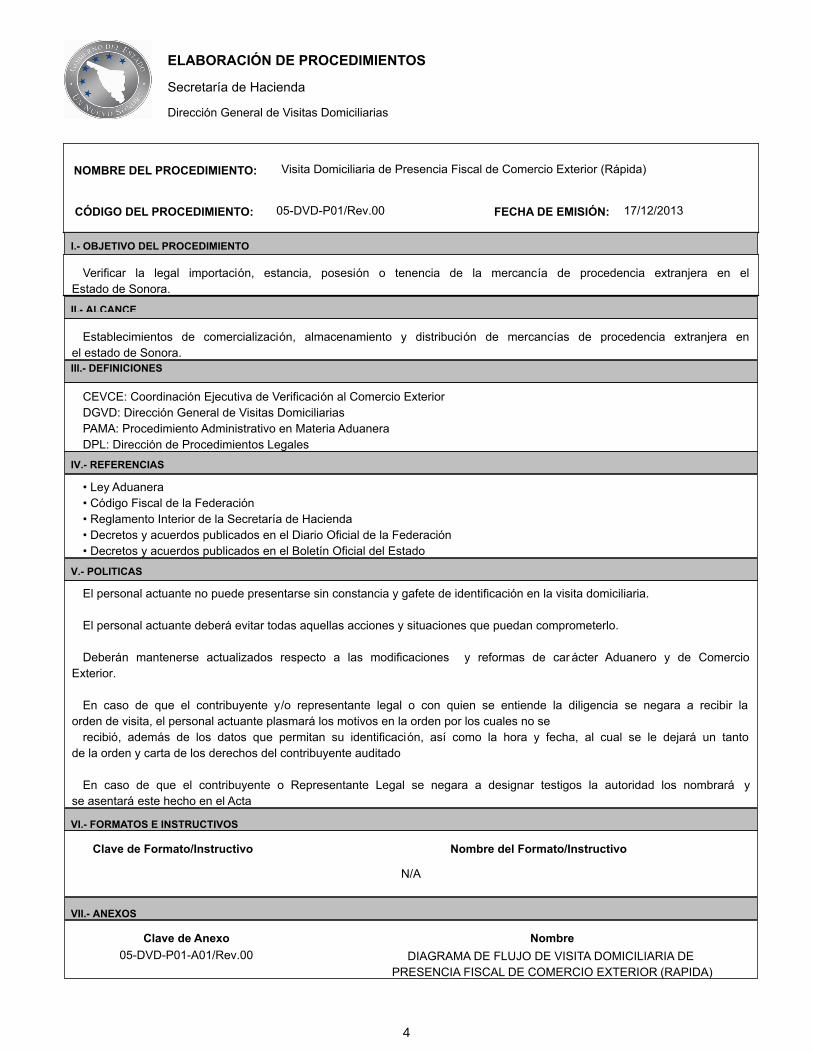

NOMBRE DEL PROCEDIMIENTO:

CÓDIGO DEL PROCEDIMIENTO:

Visita Domiciliaria de Presencia Fiscal de Comercio Exterior (Rápida)

05-DVD-P01/Rev.00

ELABORACIÓN DE PROCEDIMIENTOS

FECHA DE EMISIÓN:

Dirección General de Visitas Domiciliarias

17/12/2013

Secretaría de Hacienda

Verificar la legal importación, estancia, posesión o tenencia de la mercancía de procedencia extranjera en el

Estado de Sonora.

I.- OBJETIVO DEL PROCEDIMIENTO

Establecimientos de comercialización, almacenamiento y distribución de mercancías de procedencia extranjera en

el estado de Sonora.

II.- ALCANCE

CEVCE: Coordinación Ejecutiva de Verificación al Comercio Exterior

DGVD: Dirección General de Visitas Domiciliarias

PAMA: Procedimiento Administrativo en Materia Aduanera

DPL: Dirección de Procedimientos Legales

III.- DEFINICIONES

• Ley Aduanera

• Código Fiscal de la Federación

• Reglamento Interior de la Secretaría de Hacienda

• Decretos y acuerdos publicados en el Diario Oficial de la Federación

• Decretos y acuerdos publicados en el Boletín Oficial del Estado

IV.- REFERENCIAS

El personal actuante no puede presentarse sin constancia y gafete de identificación en la visita domiciliaria.

El personal actuante deberá evitar todas aquellas acciones y situaciones que puedan comprometerlo.

Deberán mantenerse actualizados respecto a las modificaciones y reformas de car ácter Aduanero y de Comercio

Exterior.

En caso de que el contribuyente y/o representante legal o con quien se entiende la diligencia se negara a recibir la

orden de visita, el personal actuante plasmará los motivos en la orden por los cuales no se

recibió, además de los datos que permitan su identificación, así como la hora y fecha, al cual se le dejará un tanto

de la orden y carta de los derechos del contribuyente auditado

En caso de que el contribuyente o Representante Legal se negara a designar testigos la autoridad los nombrará y

se asentará este hecho en el Acta

V.- POLITICAS

Clave de Formato/Instructivo Nombre del Formato/Instructivo

VI.- FORMATOS E INSTRUCTIVOS

N/A

Clave de Anexo Nombre

VII.- ANEXOS

DIAGRAMA DE FLUJO DE VISITA DOMICILIARIA DE

PRESENCIA FISCAL DE COMERCIO EXTERIOR (RAPIDA)

05-DVD-P01-A01/Rev.00

4

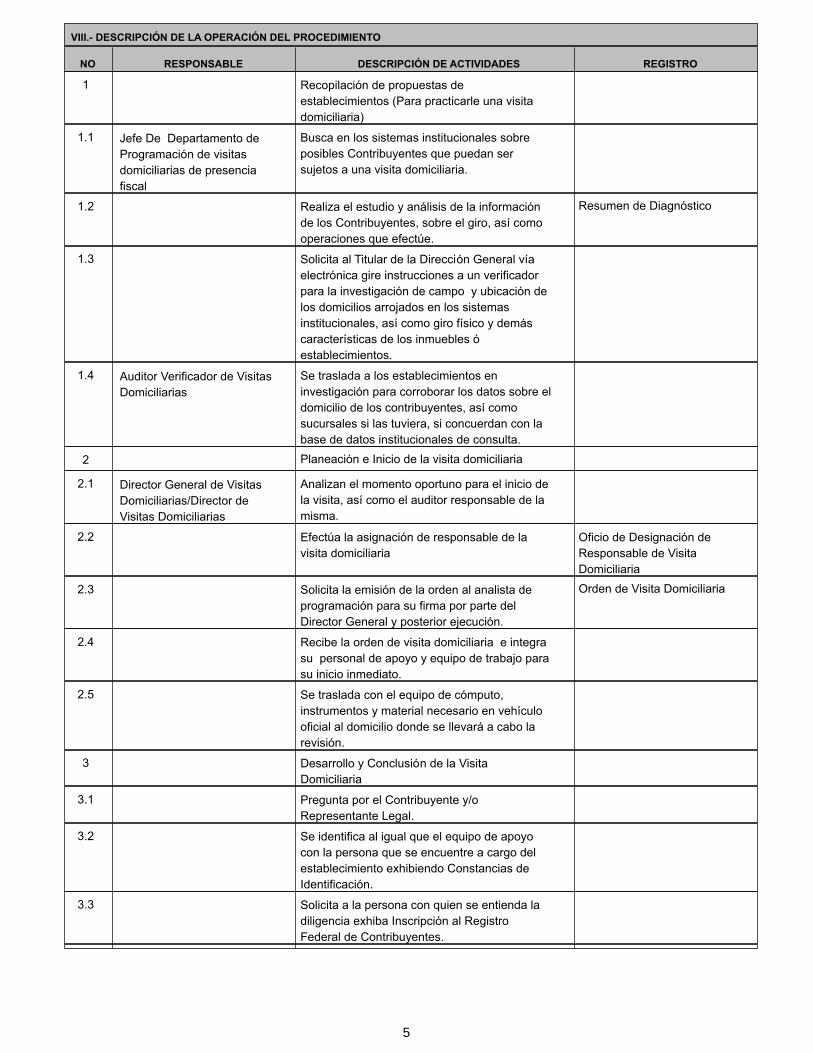

NO RESPONSABLE DESCRIPCIÓN DE ACTIVIDADES REGISTRO

VIII.- DESCRIPCIÓN DE LA OPERACIÓN DEL PROCEDIMIENTO

1 Recopilación de propuestas de

establecimientos (Para practicarle una visita

domiciliaria)

1.1 Jefe De Departamento de

Programación de visitas

domiciliarias de presencia

fiscal

Busca en los sistemas institucionales sobre

posibles Contribuyentes que puedan ser

sujetos a una visita domiciliaria.

1.2 Realiza el estudio y análisis de la información

de los Contribuyentes, sobre el giro, así como

operaciones que efectúe.

Resumen de Diagnóstico

1.3 Solicita al Titular de la Dirección General vía

electrónica gire instrucciones a un verificador

para la investigación de campo y ubicación de

los domicilios arrojados en los sistemas

institucionales, así como giro físico y demás

características de los inmuebles ó

establecimientos.

1.4 Auditor Verificador de Visitas

Domiciliarias

Se traslada a los establecimientos en

investigación para corroborar los datos sobre el

domicilio de los contribuyentes, así como

sucursales si las tuviera, si concuerdan con la

base de datos institucionales de consulta.

2 Planeación e Inicio de la visita domiciliaria

2.1 Director General de Visitas

Domiciliarias/Director de

Visitas Domiciliarias

Analizan el momento oportuno para el inicio de

la visita, así como el auditor responsable de la

misma.

2.2 Efectúa la asignación de responsable de la

visita domiciliaria

Oficio de Designación de

Responsable de Visita

Domiciliaria

2.3 Solicita la emisión de la orden al analista de

programación para su firma por parte del

Director General y posterior ejecución.

Orden de Visita Domiciliaria

2.4 Recibe la orden de visita domiciliaria e integra

su personal de apoyo y equipo de trabajo para

su inicio inmediato.

2.5 Se traslada con el equipo de cómputo,

instrumentos y material necesario en vehículo

oficial al domicilio donde se llevará a cabo la

revisión.

3 Desarrollo y Conclusión de la Visita

Domiciliaria

3.1 Pregunta por el Contribuyente y/o

Representante Legal.

3.2 Se identifica al igual que el equipo de apoyo

con la persona que se encuentre a cargo del

establecimiento exhibiendo Constancias de

Identificación.

3.3 Solicita a la persona con quien se entienda la

diligencia exhiba Inscripción al Registro

Federal de Contribuyentes.

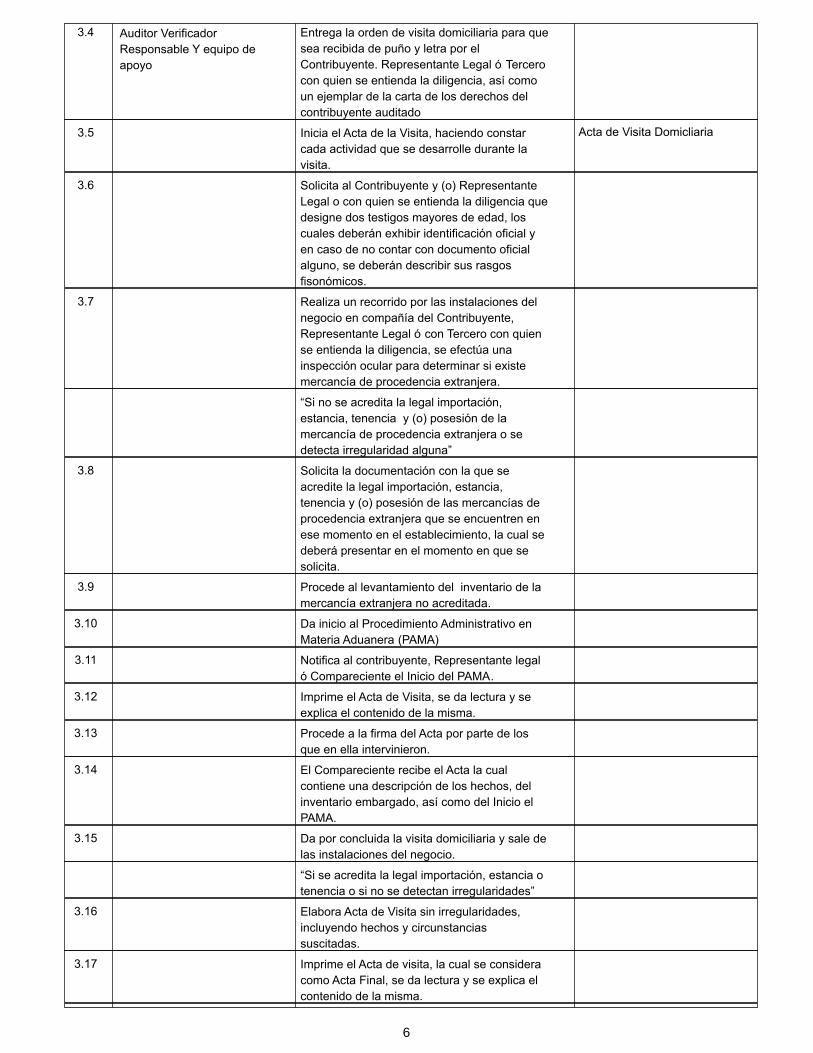

5

3.4 Auditor Verificador

Responsable Y equipo de

apoyo

Entrega la orden de visita domiciliaria para que

sea recibida de puño y letra por el

Contribuyente. Representante Legal ó Tercero

con quien se entienda la diligencia, así como

un ejemplar de la carta de los derechos del

contribuyente auditado

3.5 Inicia el Acta de la Visita, haciendo constar

cada actividad que se desarrolle durante la

visita.

Acta de Visita Domicliaria

3.6 Solicita al Contribuyente y (o) Representante

Legal o con quien se entienda la diligencia que

designe dos testigos mayores de edad, los

cuales deberán exhibir identificación oficial y

en caso de no contar con documento oficial

alguno, se deberán describir sus rasgos

fisonómicos.

3.7 Realiza un recorrido por las instalaciones del

negocio en compañía del Contribuyente,

Representante Legal ó con Tercero con quien

se entienda la diligencia, se efectúa una

inspección ocular para determinar si existe

mercancía de procedencia extranjera.

“Si no se acredita la legal importación,

estancia, tenencia y (o) posesión de la

mercancía de procedencia extranjera o se

detecta irregularidad alguna”

3.8 Solicita la documentación con la que se

acredite la legal importación, estancia,

tenencia y (o) posesión de las mercancías de

procedencia extranjera que se encuentren en

ese momento en el establecimiento, la cual se

deberá presentar en el momento en que se

solicita.

3.9 Procede al levantamiento del inventario de la

mercancía extranjera no acreditada.

3.10 Da inicio al Procedimiento Administrativo en

Materia Aduanera (PAMA)

3.11 Notifica al contribuyente, Representante legal

ó Compareciente el Inicio del PAMA.

3.12 Imprime el Acta de Visita, se da lectura y se

explica el contenido de la misma.

3.13 Procede a la firma del Acta por parte de los

que en ella intervinieron.

3.14 El Compareciente recibe el Acta la cual

contiene una descripción de los hechos, del

inventario embargado, así como del Inicio el

PAMA.

3.15 Da por concluida la visita domiciliaria y sale de

las instalaciones del negocio.

“Si se acredita la legal importación, estancia o

tenencia o si no se detectan irregularidades”

3.16 Elabora Acta de Visita sin irregularidades,

incluyendo hechos y circunstancias

suscitadas.

3.17 Imprime el Acta de visita, la cual se considera

como Acta Final, se da lectura y se explica el

contenido de la misma.

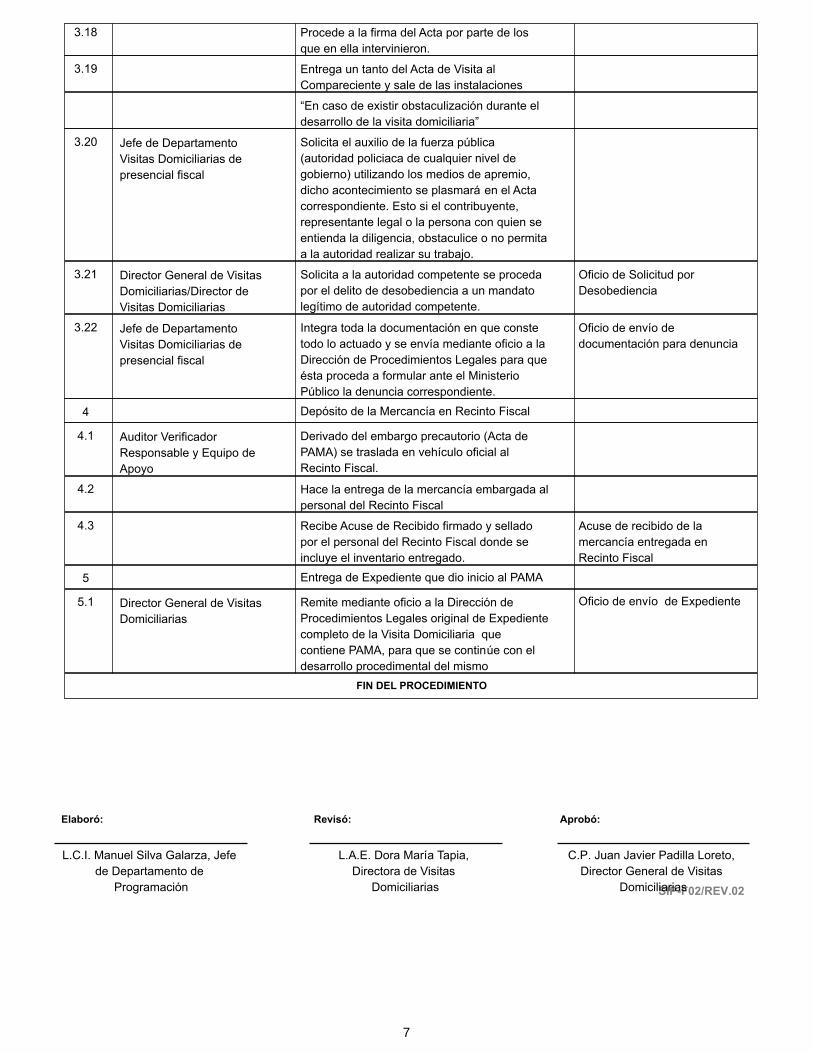

6

3.18 Procede a la firma del Acta por parte de los

que en ella intervinieron.

3.19 Entrega un tanto del Acta de Visita al

Compareciente y sale de las instalaciones

“En caso de existir obstaculización durante el

desarrollo de la visita domiciliaria”

3.20 Jefe de Departamento

Visitas Domiciliarias de

presencial fiscal

Solicita el auxilio de la fuerza pública

(autoridad policiaca de cualquier nivel de

gobierno) utilizando los medios de apremio,

dicho acontecimiento se plasmará en el Acta

correspondiente. Esto si el contribuyente,

representante legal o la persona con quien se

entienda la diligencia, obstaculice o no permita

a la autoridad realizar su trabajo.

3.21 Director General de Visitas

Domiciliarias/Director de

Visitas Domiciliarias

Solicita a la autoridad competente se proceda

por el delito de desobediencia a un mandato

legítimo de autoridad competente.

Oficio de Solicitud por

Desobediencia

3.22 Jefe de Departamento

Visitas Domiciliarias de

presencial fiscal

Integra toda la documentación en que conste

todo lo actuado y se envía mediante oficio a la

Dirección de Procedimientos Legales para que

ésta proceda a formular ante el Ministerio

Público la denuncia correspondiente.

Oficio de envío de

documentación para denuncia

4 Depósito de la Mercancía en Recinto Fiscal

4.1 Auditor Verificador

Responsable y Equipo de

Apoyo

Derivado del embargo precautorio (Acta de

PAMA) se traslada en vehículo oficial al

Recinto Fiscal.

4.2 Hace la entrega de la mercancía embargada al

personal del Recinto Fiscal

4.3 Recibe Acuse de Recibido firmado y sellado

por el personal del Recinto Fiscal donde se

incluye el inventario entregado.

Acuse de recibido de la

mercancía entregada en

Recinto Fiscal

5 Entrega de Expediente que dio inicio al PAMA

5.1 Director General de Visitas

Domiciliarias

Remite mediante oficio a la Dirección de

Procedimientos Legales original de Expediente

completo de la Visita Domiciliaria que

contiene PAMA, para que se continúe con el

desarrollo procedimental del mismo

Oficio de envío de Expediente

FIN DEL PROCEDIMIENTO

Aprobó:Revisó:Elaboró:

SIP-F02/REV.02

L.C.I. Manuel Silva Galarza, Jefe

de Departamento de

Programación

C.P. Juan Javier Padilla Loreto,

Director General de Visitas

Domiciliarias

L.A.E. Dora María Tapia,

Directora de Visitas

Domiciliarias

7

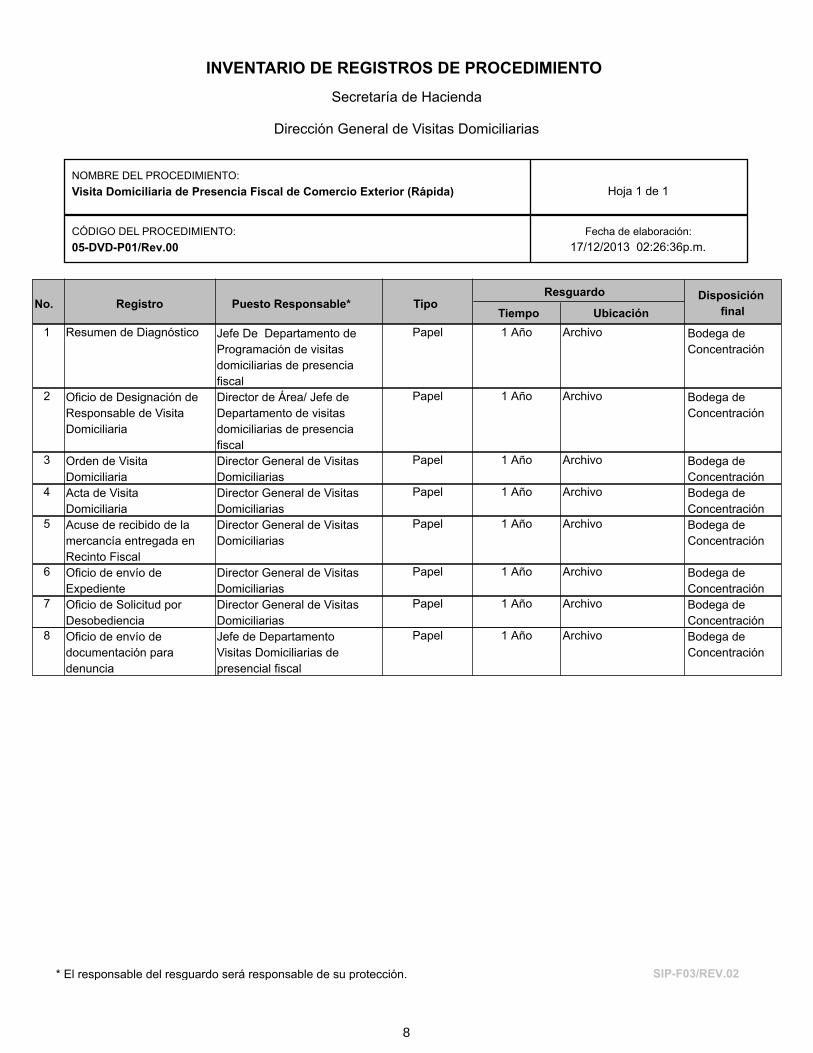

INVENTARIO DE REGISTROS DE PROCEDIMIENTO

Secretaría de Hacienda

Dirección General de Visitas Domiciliarias

NOMBRE DEL PROCEDIMIENTO:

CÓDIGO DEL PROCEDIMIENTO: Fecha de elaboración:

Visita Domiciliaria de Presencia Fiscal de Comercio Exterior (Rápida)

05-DVD-P01/Rev.00 17/12/2013 02:26:36p.m.

Hoja 1 de 1

No. Registro Puesto Responsable* TipoTiempo Ubicación

Resguardo Disposición

final

Resumen de Diagnóstico1 Jefe De Departamento de

Programación de visitas

domiciliarias de presencia

fiscal

Papel 1 Año Archivo Bodega de

Concentración

Oficio de Designación de

Responsable de Visita

Domiciliaria

2 Director de Área/ Jefe de

Departamento de visitas

domiciliarias de presencia

fiscal

Papel 1 Año Archivo Bodega de

Concentración

Orden de Visita

Domiciliaria

3 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Acta de Visita

Domiciliaria

4 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Acuse de recibido de la

mercancía entregada en

Recinto Fiscal

5 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Oficio de envío de

Expediente

6 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Oficio de Solicitud por

Desobediencia

7 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Oficio de envío de

documentación para

denuncia

8 Jefe de Departamento

Visitas Domiciliarias de

presencial fiscal

Papel 1 Año Archivo Bodega de

Concentración

SIP-F03/REV.02* El responsable del resguardo será responsable de su protección.

8

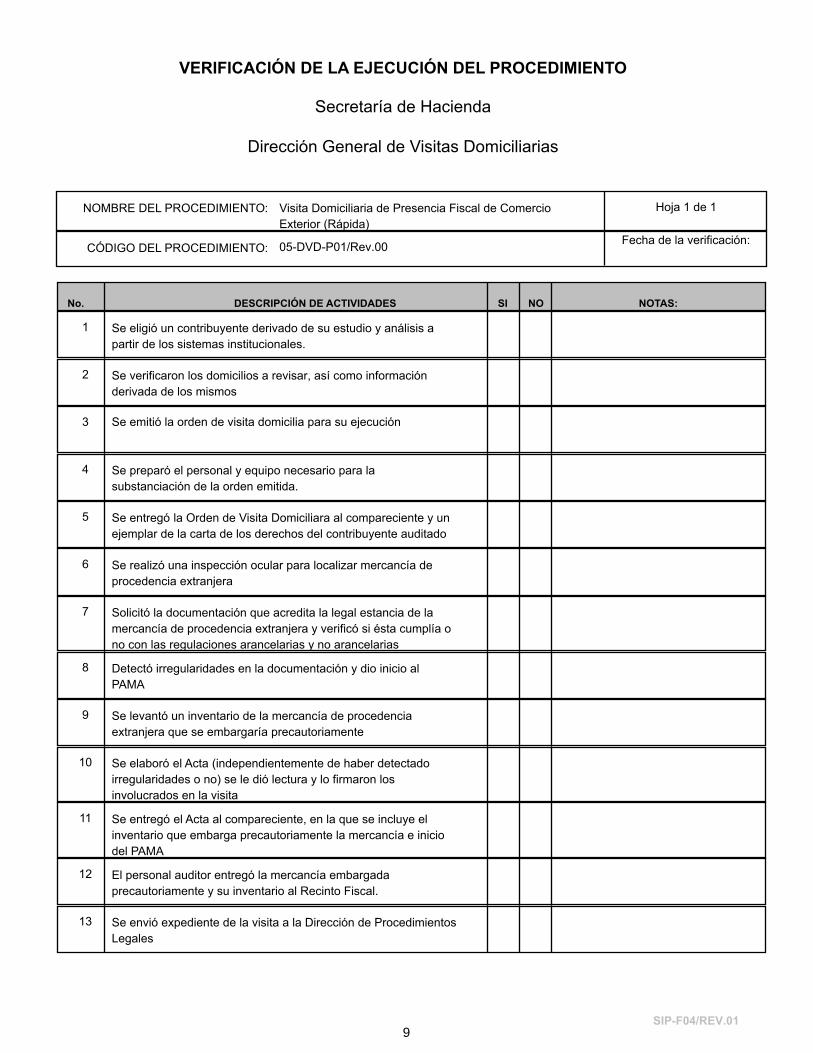

VERIFICACIÓN DE LA EJECUCIÓN DEL PROCEDIMIENTO

Secretaría de Hacienda

Dirección General de Visitas Domiciliarias

Hoja 1 de 1NOMBRE DEL PROCEDIMIENTO:

Fecha de la verificación:CÓDIGO DEL PROCEDIMIENTO:

No. DESCRIPCIÓN DE ACTIVIDADES NOTAS:SI NO

Visita Domiciliaria de Presencia Fiscal de Comercio

Exterior (Rápida)

05-DVD-P01/Rev.00

1 Se eligió un contribuyente derivado de su estudio y análisis a

partir de los sistemas institucionales.

2 Se verificaron los domicilios a revisar, así como información

derivada de los mismos

3 Se emitió la orden de visita domicilia para su ejecución

4 Se preparó el personal y equipo necesario para la

substanciación de la orden emitida.

5 Se entregó la Orden de Visita Domiciliara al compareciente y un

ejemplar de la carta de los derechos del contribuyente auditado

6 Se realizó una inspección ocular para localizar mercancía de

procedencia extranjera

7 Solicitó la documentación que acredita la legal estancia de la

mercancía de procedencia extranjera y verificó si ésta cumplía o

no con las regulaciones arancelarias y no arancelarias

8 Detectó irregularidades en la documentación y dio inicio al

PAMA

9 Se levantó un inventario de la mercancía de procedencia

extranjera que se embargaría precautoriamente

10 Se elaboró el Acta (independientemente de haber detectado

irregularidades o no) se le dió lectura y lo firmaron los

involucrados en la visita

11 Se entregó el Acta al compareciente, en la que se incluye el

inventario que embarga precautoriamente la mercancía e inicio

del PAMA

12 El personal auditor entregó la mercancía embargada

precautoriamente y su inventario al Recinto Fiscal.

13 Se envió expediente de la visita a la Dirección de Procedimientos

Legales

SIP-F04/REV.019

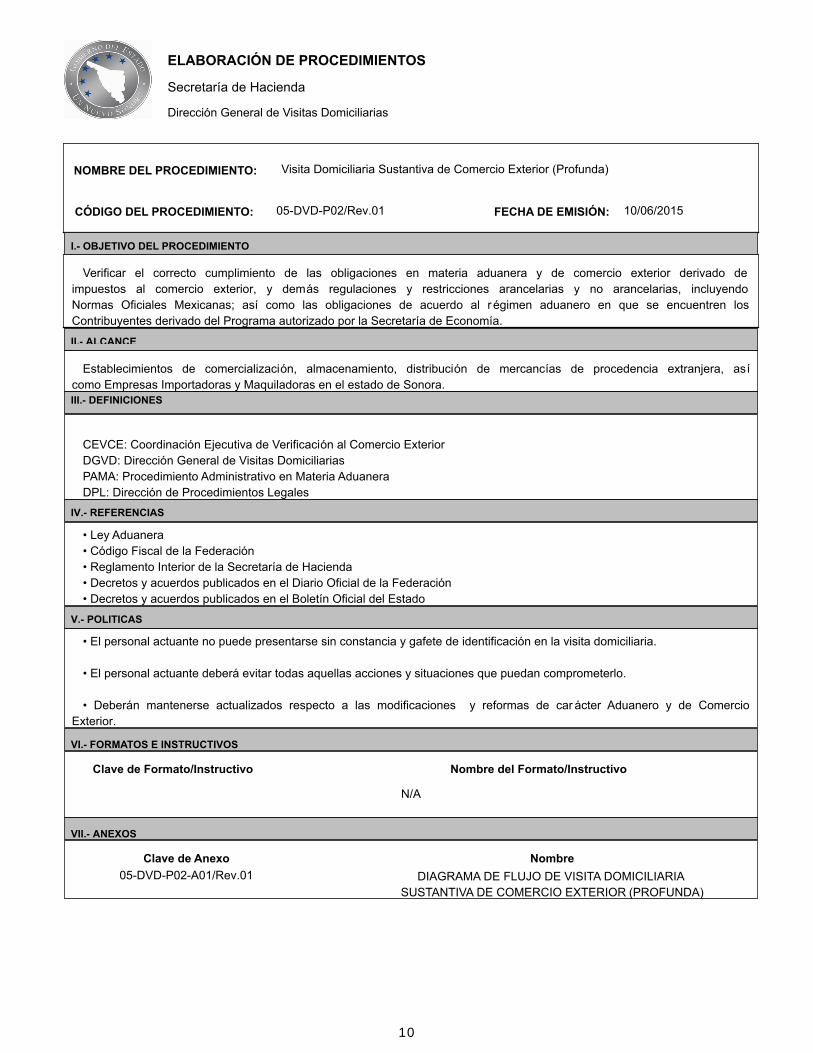

NOMBRE DEL PROCEDIMIENTO:

CÓDIGO DEL PROCEDIMIENTO:

Visita Domiciliaria Sustantiva de Comercio Exterior (Profunda)

05-DVD-P02/Rev.01

ELABORACIÓN DE PROCEDIMIENTOS

FECHA DE EMISIÓN:

Dirección General de Visitas Domiciliarias

10/06/2015

Secretaría de Hacienda

Verificar el correcto cumplimiento de las obligaciones en materia aduanera y de comercio exterior derivado de

impuestos al comercio exterior, y demás regulaciones y restricciones arancelarias y no arancelarias, incluyendo

Normas Oficiales Mexicanas; así como las obligaciones de acuerdo al r égimen aduanero en que se encuentren los

Contribuyentes derivado del Programa autorizado por la Secretaría de Economía.

I.- OBJETIVO DEL PROCEDIMIENTO

Establecimientos de comercialización, almacenamiento, distribución de mercancías de procedencia extranjera, así

como Empresas Importadoras y Maquiladoras en el estado de Sonora.

II.- ALCANCE

CEVCE: Coordinación Ejecutiva de Verificación al Comercio Exterior

DGVD: Dirección General de Visitas Domiciliarias

PAMA: Procedimiento Administrativo en Materia Aduanera

DPL: Dirección de Procedimientos Legales

III.- DEFINICIONES

• Ley Aduanera

• Código Fiscal de la Federación

• Reglamento Interior de la Secretaría de Hacienda

• Decretos y acuerdos publicados en el Diario Oficial de la Federación

• Decretos y acuerdos publicados en el Boletín Oficial del Estado

IV.- REFERENCIAS

• El personal actuante no puede presentarse sin constancia y gafete de identificación en la visita domiciliaria.

• El personal actuante deberá evitar todas aquellas acciones y situaciones que puedan comprometerlo.

• Deberán mantenerse actualizados respecto a las modificaciones y reformas de car ácter Aduanero y de Comercio

Exterior.

V.- POLITICAS

Clave de Formato/Instructivo Nombre del Formato/Instructivo

VI.- FORMATOS E INSTRUCTIVOS

N/A

Clave de Anexo Nombre

VII.- ANEXOS

DIAGRAMA DE FLUJO DE VISITA DOMICILIARIA

SUSTANTIVA DE COMERCIO EXTERIOR (PROFUNDA)

05-DVD-P02-A01/Rev.01

10

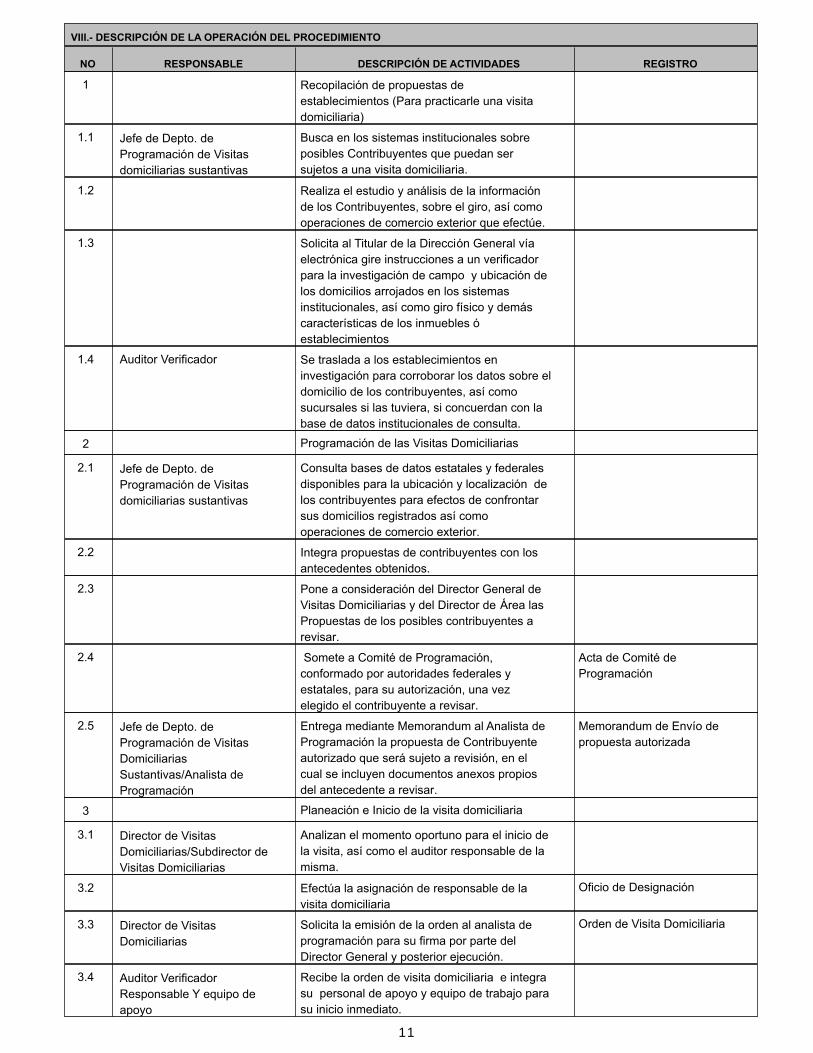

NO RESPONSABLE DESCRIPCIÓN DE ACTIVIDADES REGISTRO

VIII.- DESCRIPCIÓN DE LA OPERACIÓN DEL PROCEDIMIENTO

1 Recopilación de propuestas de

establecimientos (Para practicarle una visita

domiciliaria)

1.1 Jefe de Depto. de

Programación de Visitas

domiciliarias sustantivas

Busca en los sistemas institucionales sobre

posibles Contribuyentes que puedan ser

sujetos a una visita domiciliaria.

1.2 Realiza el estudio y análisis de la información

de los Contribuyentes, sobre el giro, así como

operaciones de comercio exterior que efectúe.

1.3 Solicita al Titular de la Dirección General vía

electrónica gire instrucciones a un verificador

para la investigación de campo y ubicación de

los domicilios arrojados en los sistemas

institucionales, así como giro físico y demás

características de los inmuebles ó

establecimientos

1.4 Auditor Verificador Se traslada a los establecimientos en

investigación para corroborar los datos sobre el

domicilio de los contribuyentes, así como

sucursales si las tuviera, si concuerdan con la

base de datos institucionales de consulta.

2 Programación de las Visitas Domiciliarias

2.1 Jefe de Depto. de

Programación de Visitas

domiciliarias sustantivas

Consulta bases de datos estatales y federales

disponibles para la ubicación y localización de

los contribuyentes para efectos de confrontar

sus domicilios registrados así como

operaciones de comercio exterior.

2.2 Integra propuestas de contribuyentes con los

antecedentes obtenidos.

2.3 Pone a consideración del Director General de

Visitas Domiciliarias y del Director de Área las

Propuestas de los posibles contribuyentes a

revisar.

2.4 Somete a Comité de Programación,

conformado por autoridades federales y

estatales, para su autorización, una vez

elegido el contribuyente a revisar.

Acta de Comité de

Programación

2.5 Jefe de Depto. de

Programación de Visitas

Domiciliarias

Sustantivas/Analista de

Programación

Entrega mediante Memorandum al Analista de

Programación la propuesta de Contribuyente

autorizado que será sujeto a revisión, en el

cual se incluyen documentos anexos propios

del antecedente a revisar.

Memorandum de Envío de

propuesta autorizada

3 Planeación e Inicio de la visita domiciliaria

3.1 Director de Visitas

Domiciliarias/Subdirector de

Visitas Domiciliarias

Analizan el momento oportuno para el inicio de

la visita, así como el auditor responsable de la

misma.

3.2 Efectúa la asignación de responsable de la

visita domiciliaria

Oficio de Designación

3.3 Director de Visitas

Domiciliarias

Solicita la emisión de la orden al analista de

programación para su firma por parte del

Director General y posterior ejecución.

Orden de Visita Domiciliaria

3.4 Auditor Verificador

Responsable Y equipo de

apoyo

Recibe la orden de visita domiciliaria e integra

su personal de apoyo y equipo de trabajo para

su inicio inmediato.

11

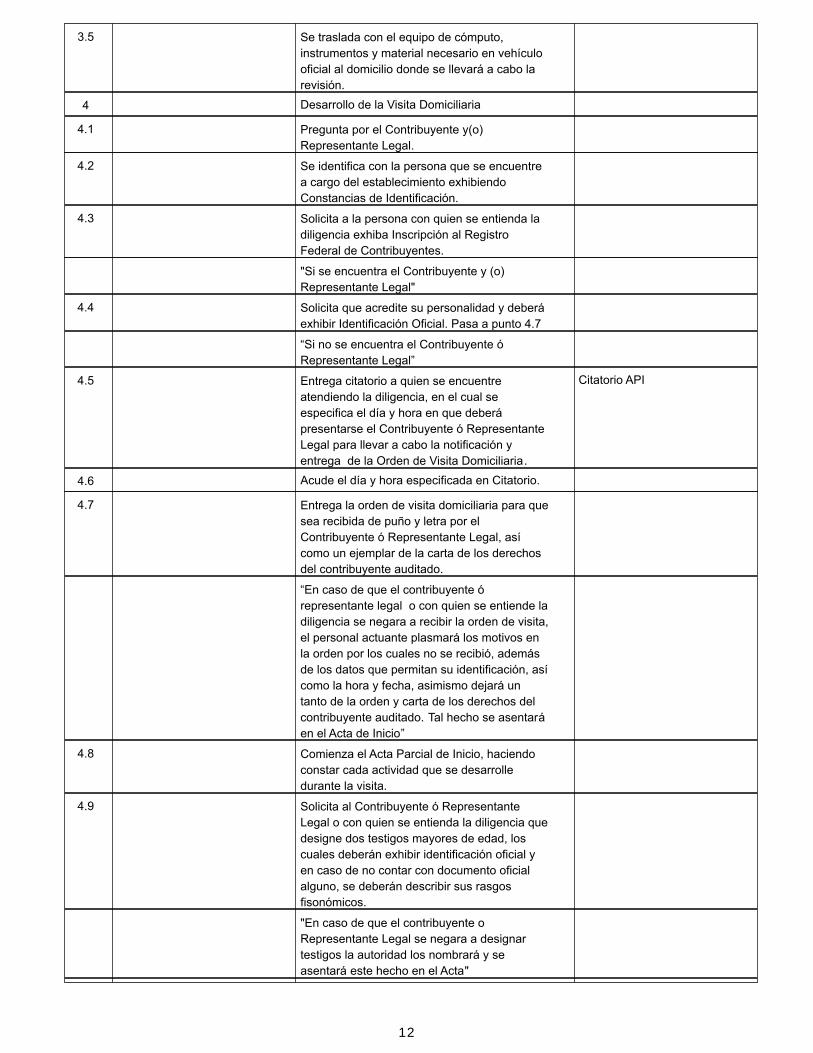

3.5 Se traslada con el equipo de cómputo,

instrumentos y material necesario en vehículo

oficial al domicilio donde se llevará a cabo la

revisión.

4 Desarrollo de la Visita Domiciliaria

4.1 Pregunta por el Contribuyente y(o)

Representante Legal.

4.2 Se identifica con la persona que se encuentre

a cargo del establecimiento exhibiendo

Constancias de Identificación.

4.3 Solicita a la persona con quien se entienda la

diligencia exhiba Inscripción al Registro

Federal de Contribuyentes.

"Si se encuentra el Contribuyente y (o)

Representante Legal"

4.4 Solicita que acredite su personalidad y deberá

exhibir Identificación Oficial. Pasa a punto 4.7

“Si no se encuentra el Contribuyente ó

Representante Legal”

4.5 Entrega citatorio a quien se encuentre

atendiendo la diligencia, en el cual se

especifica el día y hora en que deberá

presentarse el Contribuyente ó Representante

Legal para llevar a cabo la notificación y

entrega de la Orden de Visita Domiciliaria.

Citatorio API

4.6 Acude el día y hora especificada en Citatorio.

4.7 Entrega la orden de visita domiciliaria para que

sea recibida de puño y letra por el

Contribuyente ó Representante Legal, así

como un ejemplar de la carta de los derechos

del contribuyente auditado.

“En caso de que el contribuyente ó

representante legal o con quien se entiende la

diligencia se negara a recibir la orden de visita,

el personal actuante plasmará los motivos en

la orden por los cuales no se recibió, además

de los datos que permitan su identificación, así

como la hora y fecha, asimismo dejará un

tanto de la orden y carta de los derechos del

contribuyente auditado. Tal hecho se asentará

en el Acta de Inicio”

4.8 Comienza el Acta Parcial de Inicio, haciendo

constar cada actividad que se desarrolle

durante la visita.

4.9 Solicita al Contribuyente ó Representante

Legal o con quien se entienda la diligencia que

designe dos testigos mayores de edad, los

cuales deberán exhibir identificación oficial y

en caso de no contar con documento oficial

alguno, se deberán describir sus rasgos

fisonómicos.

"En caso de que el contribuyente o

Representante Legal se negara a designar

testigos la autoridad los nombrará y se

asentará este hecho en el Acta"

12

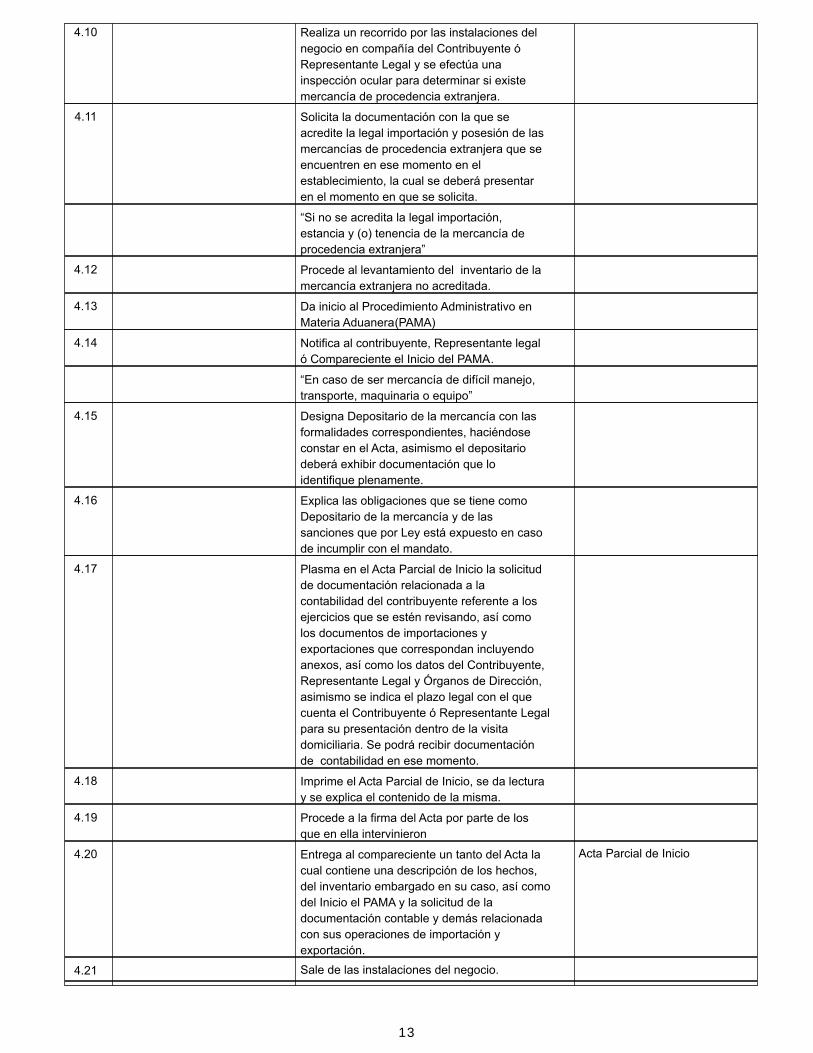

4.10 Realiza un recorrido por las instalaciones del

negocio en compañía del Contribuyente ó

Representante Legal y se efectúa una

inspección ocular para determinar si existe

mercancía de procedencia extranjera.

4.11 Solicita la documentación con la que se

acredite la legal importación y posesión de las

mercancías de procedencia extranjera que se

encuentren en ese momento en el

establecimiento, la cual se deberá presentar

en el momento en que se solicita.

“Si no se acredita la legal importación,

estancia y (o) tenencia de la mercancía de

procedencia extranjera”

4.12 Procede al levantamiento del inventario de la

mercancía extranjera no acreditada.

4.13 Da inicio al Procedimiento Administrativo en

Materia Aduanera(PAMA)

4.14 Notifica al contribuyente, Representante legal

ó Compareciente el Inicio del PAMA.

“En caso de ser mercancía de difícil manejo,

transporte, maquinaria o equipo”

4.15 Designa Depositario de la mercancía con las

formalidades correspondientes, haciéndose

constar en el Acta, asimismo el depositario

deberá exhibir documentación que lo

identifique plenamente.

4.16 Explica las obligaciones que se tiene como

Depositario de la mercancía y de las

sanciones que por Ley está expuesto en caso

de incumplir con el mandato.

4.17 Plasma en el Acta Parcial de Inicio la solicitud

de documentación relacionada a la

contabilidad del contribuyente referente a los

ejercicios que se estén revisando, así como

los documentos de importaciones y

exportaciones que correspondan incluyendo

anexos, así como los datos del Contribuyente,

Representante Legal y Órganos de Dirección,

asimismo se indica el plazo legal con el que

cuenta el Contribuyente ó Representante Legal

para su presentación dentro de la visita

domiciliaria. Se podrá recibir documentación

de contabilidad en ese momento.

4.18 Imprime el Acta Parcial de Inicio, se da lectura

y se explica el contenido de la misma.

4.19 Procede a la firma del Acta por parte de los

que en ella intervinieron

4.20 Entrega al compareciente un tanto del Acta la

cual contiene una descripción de los hechos,

del inventario embargado en su caso, así como

del Inicio el PAMA y la solicitud de la

documentación contable y demás relacionada

con sus operaciones de importación y

exportación.

Acta Parcial de Inicio

4.21 Sale de las instalaciones del negocio.

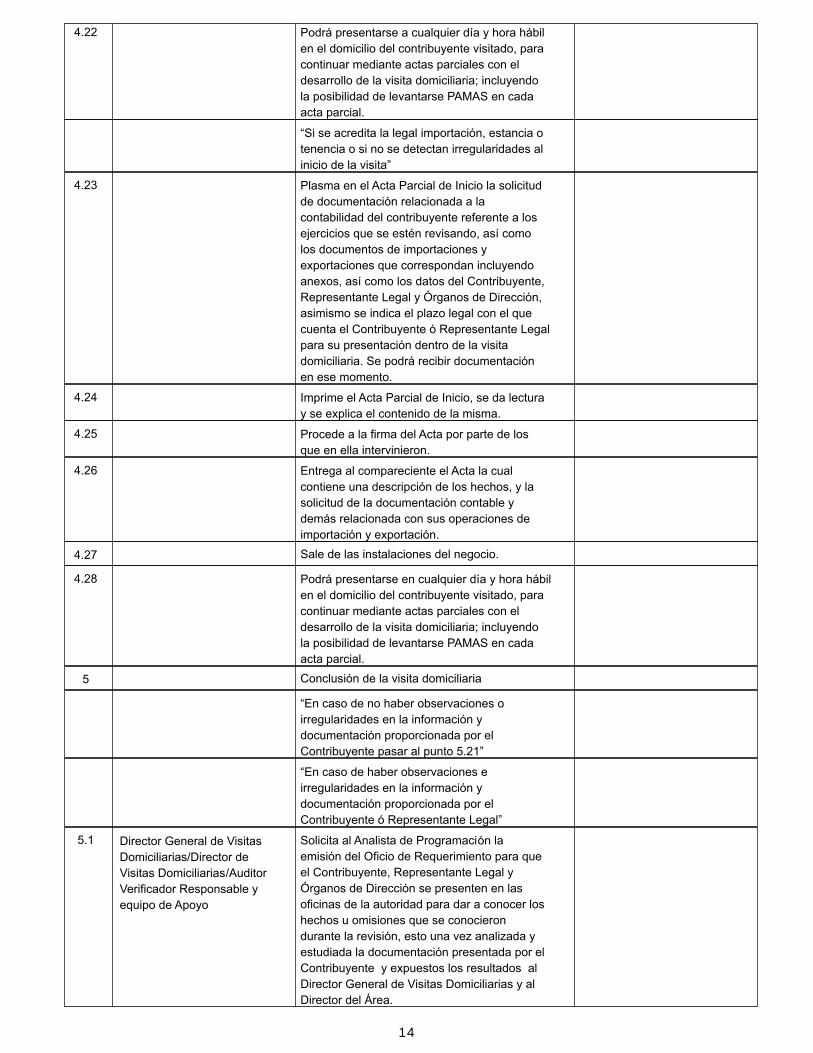

13

4.22 Podrá presentarse a cualquier día y hora hábil

en el domicilio del contribuyente visitado, para

continuar mediante actas parciales con el

desarrollo de la visita domiciliaria; incluyendo

la posibilidad de levantarse PAMAS en cada

acta parcial.

“Si se acredita la legal importación, estancia o

tenencia o si no se detectan irregularidades al

inicio de la visita”

4.23 Plasma en el Acta Parcial de Inicio la solicitud

de documentación relacionada a la

contabilidad del contribuyente referente a los

ejercicios que se estén revisando, así como

los documentos de importaciones y

exportaciones que correspondan incluyendo

anexos, así como los datos del Contribuyente,

Representante Legal y Órganos de Dirección,

asimismo se indica el plazo legal con el que

cuenta el Contribuyente ó Representante Legal

para su presentación dentro de la visita

domiciliaria. Se podrá recibir documentación

en ese momento.

4.24 Imprime el Acta Parcial de Inicio, se da lectura

y se explica el contenido de la misma.

4.25 Procede a la firma del Acta por parte de los

que en ella intervinieron.

4.26 Entrega al compareciente el Acta la cual

contiene una descripción de los hechos, y la

solicitud de la documentación contable y

demás relacionada con sus operaciones de

importación y exportación.

4.27 Sale de las instalaciones del negocio.

4.28 Podrá presentarse en cualquier día y hora hábil

en el domicilio del contribuyente visitado, para

continuar mediante actas parciales con el

desarrollo de la visita domiciliaria; incluyendo

la posibilidad de levantarse PAMAS en cada

acta parcial.

5 Conclusión de la visita domiciliaria

“En caso de no haber observaciones o

irregularidades en la información y

documentación proporcionada por el

Contribuyente pasar al punto 5.21”

“En caso de haber observaciones e

irregularidades en la información y

documentación proporcionada por el

Contribuyente ó Representante Legal”

5.1 Director General de Visitas

Domiciliarias/Director de

Visitas Domiciliarias/Auditor

Verificador Responsable y

equipo de Apoyo

Solicita al Analista de Programación la

emisión del Oficio de Requerimiento para que

el Contribuyente, Representante Legal y

Órganos de Dirección se presenten en las

oficinas de la autoridad para dar a conocer los

hechos u omisiones que se conocieron

durante la revisión, esto una vez analizada y

estudiada la documentación presentada por el

Contribuyente y expuestos los resultados al

Director General de Visitas Domiciliarias y al

Director del Área.

14

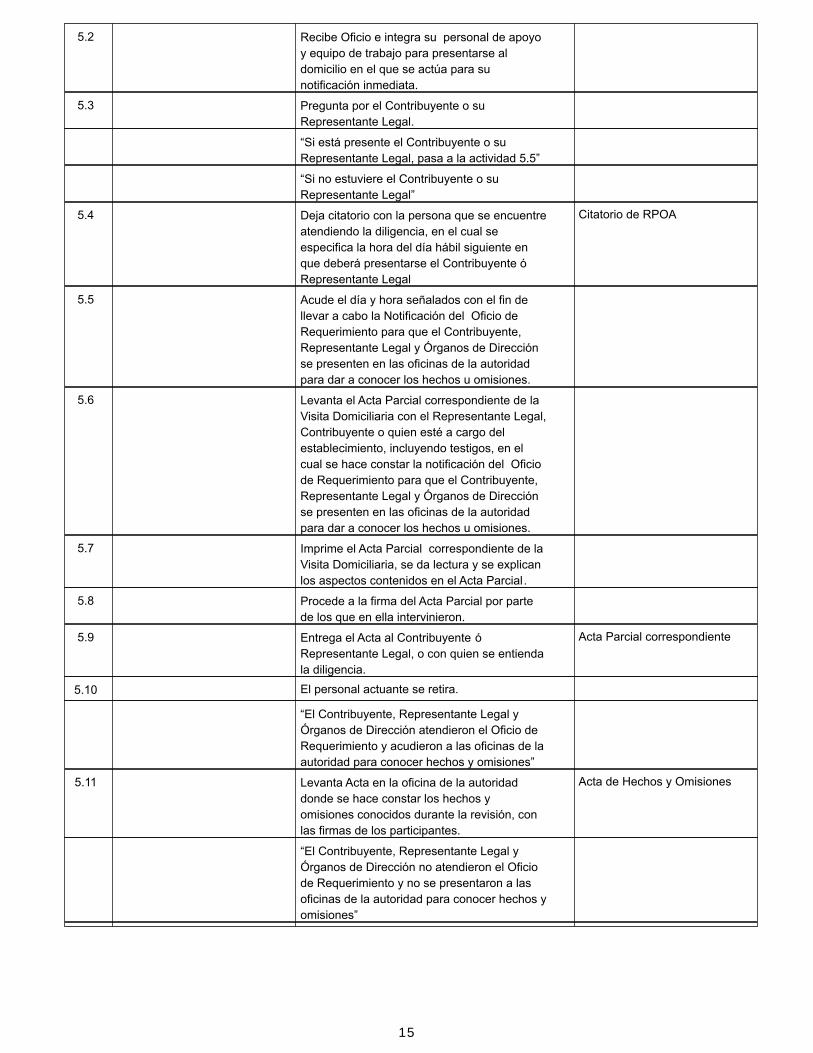

5.2 Recibe Oficio e integra su personal de apoyo

y equipo de trabajo para presentarse al

domicilio en el que se actúa para su

notificación inmediata.

5.3 Pregunta por el Contribuyente o su

Representante Legal.

“Si está presente el Contribuyente o su

Representante Legal, pasa a la actividad 5.5”

“Si no estuviere el Contribuyente o su

Representante Legal”

5.4 Deja citatorio con la persona que se encuentre

atendiendo la diligencia, en el cual se

especifica la hora del día hábil siguiente en

que deberá presentarse el Contribuyente ó

Representante Legal

Citatorio de RPOA

5.5 Acude el día y hora señalados con el fin de

llevar a cabo la Notificación del Oficio de

Requerimiento para que el Contribuyente,

Representante Legal y Órganos de Dirección

se presenten en las oficinas de la autoridad

para dar a conocer los hechos u omisiones.

5.6 Levanta el Acta Parcial correspondiente de la

Visita Domiciliaria con el Representante Legal,

Contribuyente o quien esté a cargo del

establecimiento, incluyendo testigos, en el

cual se hace constar la notificación del Oficio

de Requerimiento para que el Contribuyente,

Representante Legal y Órganos de Dirección

se presenten en las oficinas de la autoridad

para dar a conocer los hechos u omisiones.

5.7 Imprime el Acta Parcial correspondiente de la

Visita Domiciliaria, se da lectura y se explican

los aspectos contenidos en el Acta Parcial.

5.8 Procede a la firma del Acta Parcial por parte

de los que en ella intervinieron.

5.9 Entrega el Acta al Contribuyente ó

Representante Legal, o con quien se entienda

la diligencia.

Acta Parcial correspondiente

5.10 El personal actuante se retira.

“El Contribuyente, Representante Legal y

Órganos de Dirección atendieron el Oficio de

Requerimiento y acudieron a las oficinas de la

autoridad para conocer hechos y omisiones”

5.11 Levanta Acta en la oficina de la autoridad

donde se hace constar los hechos y

omisiones conocidos durante la revisión, con

las firmas de los participantes.

Acta de Hechos y Omisiones

“El Contribuyente, Representante Legal y

Órganos de Dirección no atendieron el Oficio

de Requerimiento y no se presentaron a las

oficinas de la autoridad para conocer hechos y

omisiones”

15

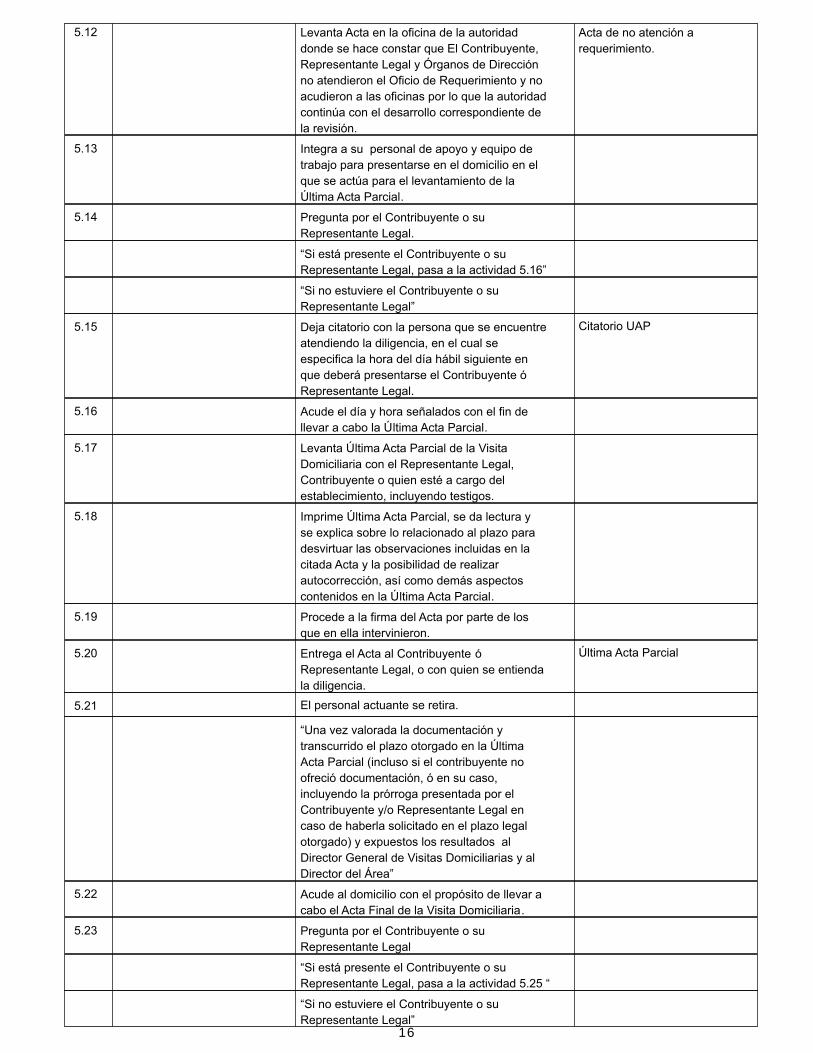

5.12 Levanta Acta en la oficina de la autoridad

donde se hace constar que El Contribuyente,

Representante Legal y Órganos de Dirección

no atendieron el Oficio de Requerimiento y no

acudieron a las oficinas por lo que la autoridad

continúa con el desarrollo correspondiente de

la revisión.

Acta de no atención a

requerimiento.

5.13 Integra a su personal de apoyo y equipo de

trabajo para presentarse en el domicilio en el

que se actúa para el levantamiento de la

Última Acta Parcial.

5.14 Pregunta por el Contribuyente o su

Representante Legal.

“Si está presente el Contribuyente o su

Representante Legal, pasa a la actividad 5.16”

“Si no estuviere el Contribuyente o su

Representante Legal”

5.15 Deja citatorio con la persona que se encuentre

atendiendo la diligencia, en el cual se

especifica la hora del día hábil siguiente en

que deberá presentarse el Contribuyente ó

Representante Legal.

Citatorio UAP

5.16 Acude el día y hora señalados con el fin de

llevar a cabo la Última Acta Parcial.

5.17 Levanta Última Acta Parcial de la Visita

Domiciliaria con el Representante Legal,

Contribuyente o quien esté a cargo del

establecimiento, incluyendo testigos.

5.18 Imprime Última Acta Parcial, se da lectura y

se explica sobre lo relacionado al plazo para

desvirtuar las observaciones incluidas en la

citada Acta y la posibilidad de realizar

autocorrección, así como demás aspectos

contenidos en la Última Acta Parcial.

5.19 Procede a la firma del Acta por parte de los

que en ella intervinieron.

5.20 Entrega el Acta al Contribuyente ó

Representante Legal, o con quien se entienda

la diligencia.

Última Acta Parcial

5.21 El personal actuante se retira.

“Una vez valorada la documentación y

transcurrido el plazo otorgado en la Última

Acta Parcial (incluso si el contribuyente no

ofreció documentación, ó en su caso,

incluyendo la prórroga presentada por el

Contribuyente y/o Representante Legal en

caso de haberla solicitado en el plazo legal

otorgado) y expuestos los resultados al

Director General de Visitas Domiciliarias y al

Director del Área”

5.22 Acude al domicilio con el propósito de llevar a

cabo el Acta Final de la Visita Domiciliaria.

5.23 Pregunta por el Contribuyente o su

Representante Legal

“Si está presente el Contribuyente o su

Representante Legal, pasa a la actividad 5.25 “

“Si no estuviere el Contribuyente o su

Representante Legal”16

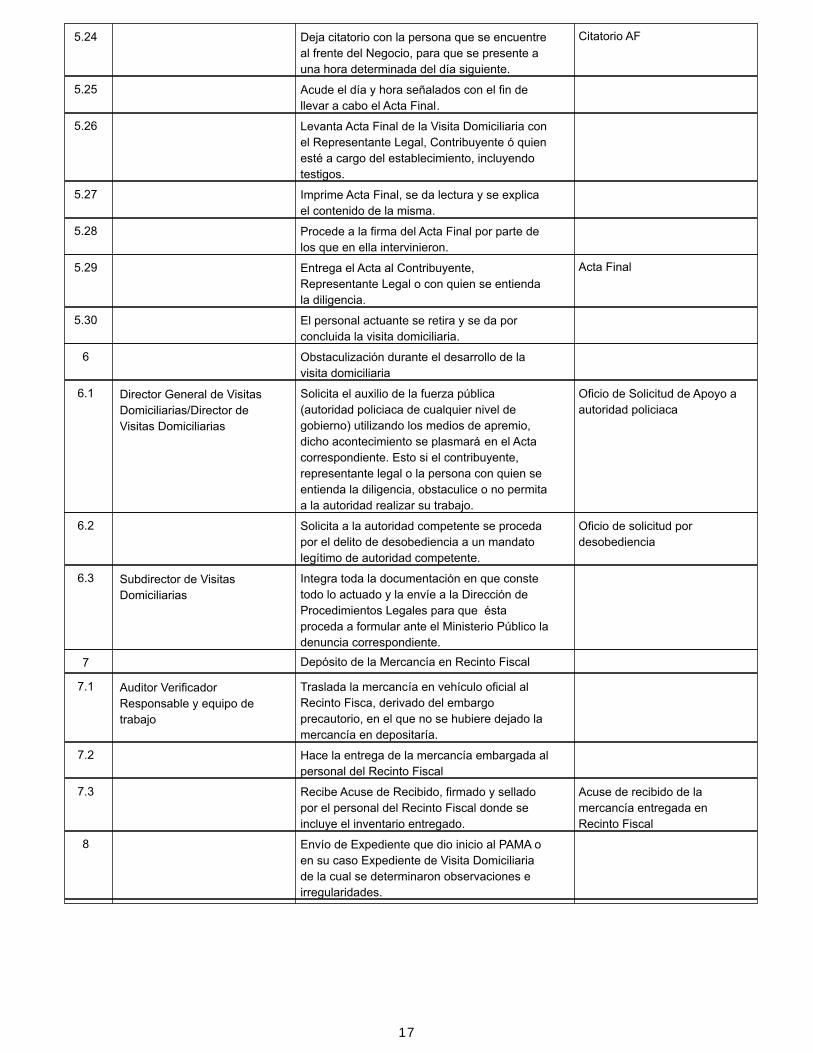

5.24 Deja citatorio con la persona que se encuentre

al frente del Negocio, para que se presente a

una hora determinada del día siguiente.

Citatorio AF

5.25 Acude el día y hora señalados con el fin de

llevar a cabo el Acta Final.

5.26 Levanta Acta Final de la Visita Domiciliaria con

el Representante Legal, Contribuyente ó quien

esté a cargo del establecimiento, incluyendo

testigos.

5.27 Imprime Acta Final, se da lectura y se explica

el contenido de la misma.

5.28 Procede a la firma del Acta Final por parte de

los que en ella intervinieron.

5.29 Entrega el Acta al Contribuyente,

Representante Legal o con quien se entienda

la diligencia.

Acta Final

5.30 El personal actuante se retira y se da por

concluida la visita domiciliaria.

6 Obstaculización durante el desarrollo de la

visita domiciliaria

6.1 Director General de Visitas

Domiciliarias/Director de

Visitas Domiciliarias

Solicita el auxilio de la fuerza pública

(autoridad policiaca de cualquier nivel de

gobierno) utilizando los medios de apremio,

dicho acontecimiento se plasmará en el Acta

correspondiente. Esto si el contribuyente,

representante legal o la persona con quien se

entienda la diligencia, obstaculice o no permita

a la autoridad realizar su trabajo.

Oficio de Solicitud de Apoyo a

autoridad policiaca

6.2 Solicita a la autoridad competente se proceda

por el delito de desobediencia a un mandato

legítimo de autoridad competente.

Oficio de solicitud por

desobediencia

6.3 Subdirector de Visitas

Domiciliarias

Integra toda la documentación en que conste

todo lo actuado y la envíe a la Dirección de

Procedimientos Legales para que ésta

proceda a formular ante el Ministerio Público la

denuncia correspondiente.

7 Depósito de la Mercancía en Recinto Fiscal

7.1 Auditor Verificador

Responsable y equipo de

trabajo

Traslada la mercancía en vehículo oficial al

Recinto Fisca, derivado del embargo

precautorio, en el que no se hubiere dejado la

mercancía en depositaría.

7.2 Hace la entrega de la mercancía embargada al

personal del Recinto Fiscal

7.3 Recibe Acuse de Recibido, firmado y sellado

por el personal del Recinto Fiscal donde se

incluye el inventario entregado.

Acuse de recibido de la

mercancía entregada en

Recinto Fiscal

8 Envío de Expediente que dio inicio al PAMA o

en su caso Expediente de Visita Domiciliaria

de la cual se determinaron observaciones e

irregularidades.

17

8.1 Director General de Visitas

Domiciliarias

Remite mediante oficio a la Dirección de

Procedimientos Legales original de Expediente

completo de la Visita Domiciliaria que

contiene PAMA, o su caso, el expediente de

la visita domiciliaria que incluya cada una de

las actas levantadas que integran a la misma,

para que se continúe con el desarrollo

procedimental del mismo

Oficio de envío de Expediente

9 Levantamiento de Depositaría

9.1 Auditor verificador

responsable y equipo de

Apoyo

Acude al domicilio indicado de la Depositaría,

una vez recibido el Acuerdo de Liberación o

Resolución del Crédito Fiscal determinado del

Contribuyente en cuestión por parte de la

Dirección de Procedimientos Legales (dicho

Acuerdo o Resolución establece tanto la

mercancía que se libera como la que ha

pasado al Fisco)

9.2 Procede al Levantamiento de la Depositaría y

cumplir con lo dispuesto en el subproceso 6:

Depósito de Mercancía en Recinto Fiscal (esto

es en los casos en que se determine en la

resolución que toda o parte de la mercancía

pasa a propiedad del fisco.)

FIN DEL PROCEDIMIENTO

Aprobó:Revisó:Elaboró:

SIP-F02/REV.02

L.C.I. Manuel Silva Galarza, Jefe

de Departamento de

Programación de Visitas

Domiciliarias Sustantivas

C.P. Juan Javier Padilla Loreto,

Director General de Visitas

Domiciliarias

L. A. E. Dora María Tapia,

Directora de Visitas

Domiciliarias

18

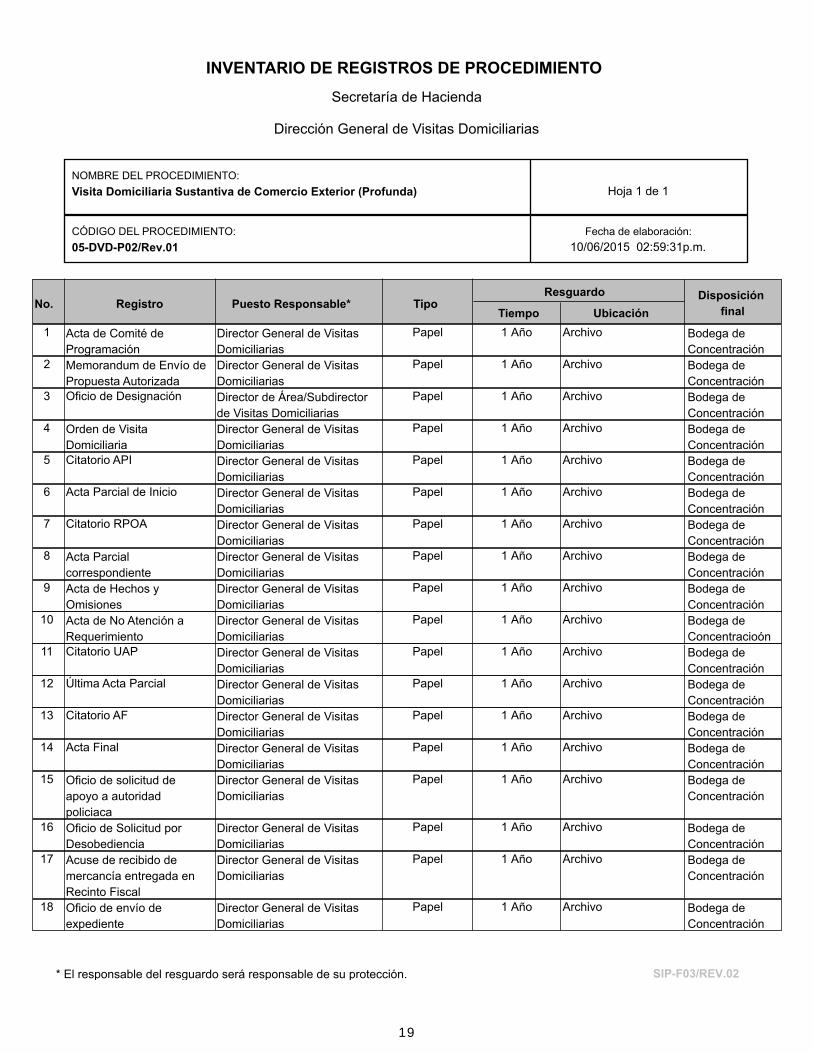

INVENTARIO DE REGISTROS DE PROCEDIMIENTO

Secretaría de Hacienda

Dirección General de Visitas Domiciliarias

NOMBRE DEL PROCEDIMIENTO:

CÓDIGO DEL PROCEDIMIENTO: Fecha de elaboración:

Visita Domiciliaria Sustantiva de Comercio Exterior (Profunda)

05-DVD-P02/Rev.01 10/06/2015 02:59:31p.m.

Hoja 1 de 1

No. Registro Puesto Responsable* TipoTiempo Ubicación

Resguardo Disposición

final

Acta de Comité de

Programación

1 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Memorandum de Envío de

Propuesta Autorizada

2 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Oficio de Designación3 Director de Área/Subdirector

de Visitas Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Orden de Visita

Domiciliaria

4 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Citatorio API5 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Acta Parcial de Inicio6 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Citatorio RPOA7 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Acta Parcial

correspondiente

8 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Acta de Hechos y

Omisiones

9 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Acta de No Atención a

Requerimiento

10 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentracioón

Citatorio UAP11 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Última Acta Parcial12 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Citatorio AF13 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Acta Final14 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Oficio de solicitud de

apoyo a autoridad

policiaca

15 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Oficio de Solicitud por

Desobediencia

16 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Acuse de recibido de

mercancía entregada en

Recinto Fiscal

17 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Oficio de envío de

expediente

18 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

SIP-F03/REV.02* El responsable del resguardo será responsable de su protección.

19

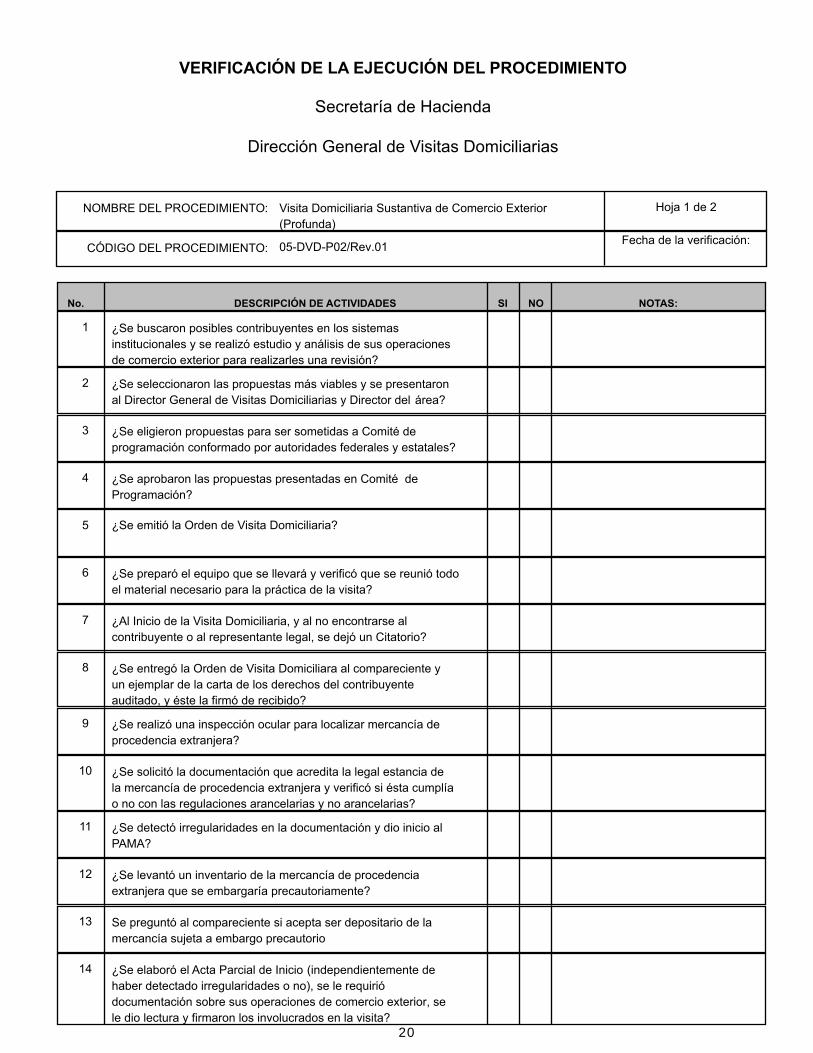

VERIFICACIÓN DE LA EJECUCIÓN DEL PROCEDIMIENTO

Secretaría de Hacienda

Dirección General de Visitas Domiciliarias

Hoja 1 de 2NOMBRE DEL PROCEDIMIENTO:

Fecha de la verificación:CÓDIGO DEL PROCEDIMIENTO:

No. DESCRIPCIÓN DE ACTIVIDADES NOTAS:SI NO

Visita Domiciliaria Sustantiva de Comercio Exterior

(Profunda)

05-DVD-P02/Rev.01

1 ¿Se buscaron posibles contribuyentes en los sistemas

institucionales y se realizó estudio y análisis de sus operaciones

de comercio exterior para realizarles una revisión?

2 ¿Se seleccionaron las propuestas más viables y se presentaron

al Director General de Visitas Domiciliarias y Director del área?

3 ¿Se eligieron propuestas para ser sometidas a Comité de

programación conformado por autoridades federales y estatales?

4 ¿Se aprobaron las propuestas presentadas en Comité de

Programación?

5 ¿Se emitió la Orden de Visita Domiciliaria?

6 ¿Se preparó el equipo que se llevará y verificó que se reunió todo

el material necesario para la práctica de la visita?

7 ¿Al Inicio de la Visita Domiciliaria, y al no encontrarse al

contribuyente o al representante legal, se dejó un Citatorio?

8 ¿Se entregó la Orden de Visita Domiciliara al compareciente y

un ejemplar de la carta de los derechos del contribuyente

auditado, y éste la firmó de recibido?

9 ¿Se realizó una inspección ocular para localizar mercancía de

procedencia extranjera?

10 ¿Se solicitó la documentación que acredita la legal estancia de

la mercancía de procedencia extranjera y verificó si ésta cumplía

o no con las regulaciones arancelarias y no arancelarias?

11 ¿Se detectó irregularidades en la documentación y dio inicio al

PAMA?

12 ¿Se levantó un inventario de la mercancía de procedencia

extranjera que se embargaría precautoriamente?

13 Se preguntó al compareciente si acepta ser depositario de la

mercancía sujeta a embargo precautorio

14 ¿Se elaboró el Acta Parcial de Inicio (independientemente de

haber detectado irregularidades o no), se le requirió

documentación sobre sus operaciones de comercio exterior, se

le dio lectura y firmaron los involucrados en la visita?

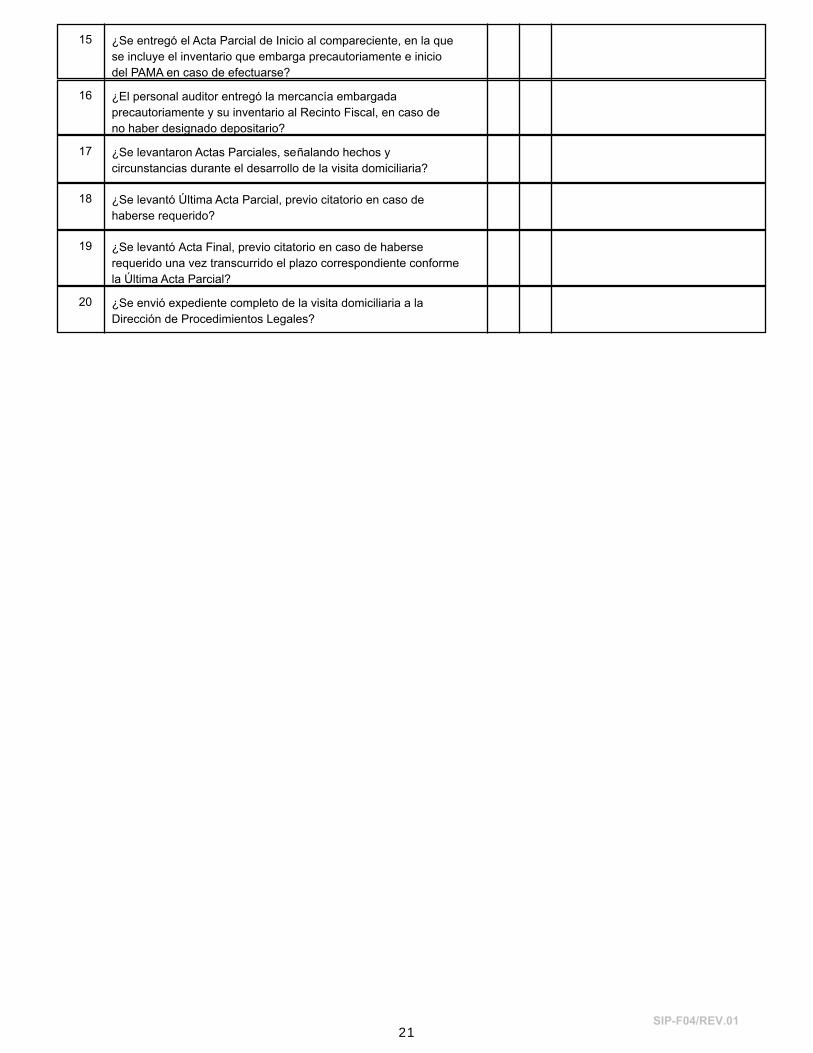

20

15 ¿Se entregó el Acta Parcial de Inicio al compareciente, en la que

se incluye el inventario que embarga precautoriamente e inicio

del PAMA en caso de efectuarse?

16 ¿El personal auditor entregó la mercancía embargada

precautoriamente y su inventario al Recinto Fiscal, en caso de

no haber designado depositario?

17 ¿Se levantaron Actas Parciales, señalando hechos y

circunstancias durante el desarrollo de la visita domiciliaria?

18 ¿Se levantó Última Acta Parcial, previo citatorio en caso de

haberse requerido?

19 ¿Se levantó Acta Final, previo citatorio en caso de haberse

requerido una vez transcurrido el plazo correspondiente conforme

la Última Acta Parcial?

20 ¿Se envió expediente completo de la visita domiciliaria a la

Dirección de Procedimientos Legales?

SIP-F04/REV.0121

NOMBRE DEL PROCEDIMIENTO:

CÓDIGO DEL PROCEDIMIENTO:

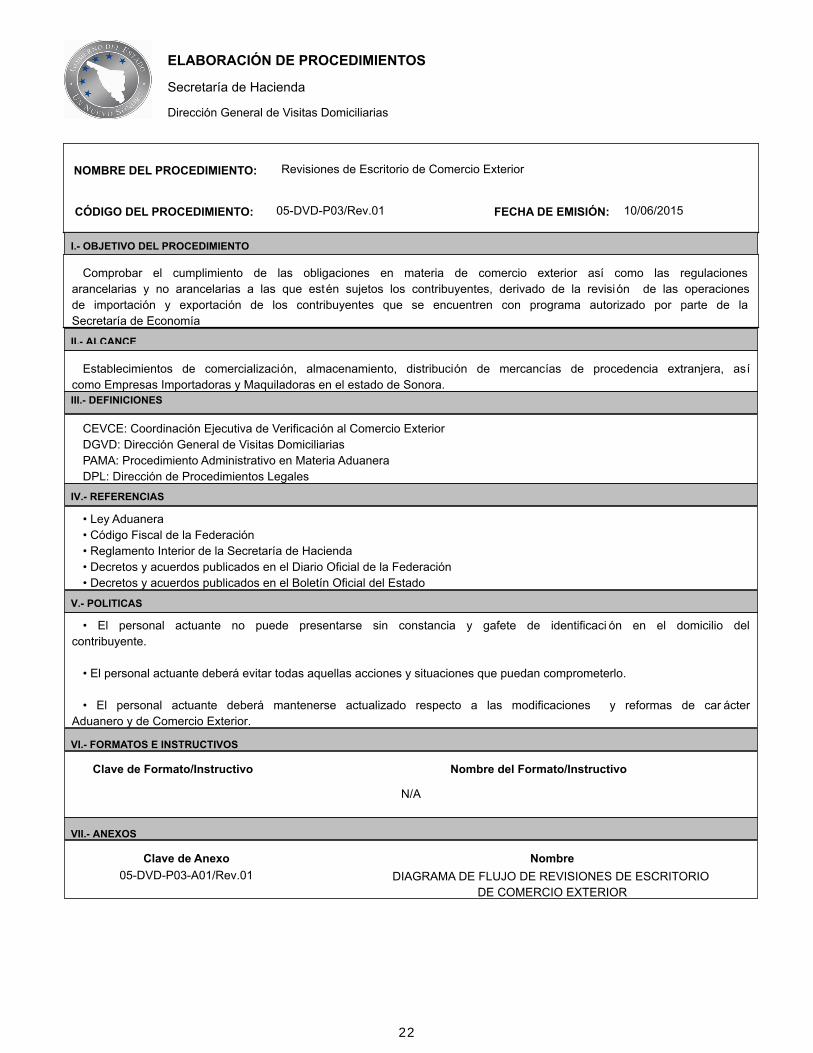

Revisiones de Escritorio de Comercio Exterior

05-DVD-P03/Rev.01

ELABORACIÓN DE PROCEDIMIENTOS

FECHA DE EMISIÓN:

Dirección General de Visitas Domiciliarias

10/06/2015

Secretaría de Hacienda

Comprobar el cumplimiento de las obligaciones en materia de comercio exterior así como las regulaciones

arancelarias y no arancelarias a las que estén sujetos los contribuyentes, derivado de la revisión de las operaciones

de importación y exportación de los contribuyentes que se encuentren con programa autorizado por parte de la

Secretaría de Economía

I.- OBJETIVO DEL PROCEDIMIENTO

Establecimientos de comercialización, almacenamiento, distribución de mercancías de procedencia extranjera, así

como Empresas Importadoras y Maquiladoras en el estado de Sonora.

II.- ALCANCE

CEVCE: Coordinación Ejecutiva de Verificación al Comercio Exterior

DGVD: Dirección General de Visitas Domiciliarias

PAMA: Procedimiento Administrativo en Materia Aduanera

DPL: Dirección de Procedimientos Legales

III.- DEFINICIONES

• Ley Aduanera

• Código Fiscal de la Federación

• Reglamento Interior de la Secretaría de Hacienda

• Decretos y acuerdos publicados en el Diario Oficial de la Federación

• Decretos y acuerdos publicados en el Boletín Oficial del Estado

IV.- REFERENCIAS

• El personal actuante no puede presentarse sin constancia y gafete de identificaci ón en el domicilio del

contribuyente.

• El personal actuante deberá evitar todas aquellas acciones y situaciones que puedan comprometerlo.

• El personal actuante deberá mantenerse actualizado respecto a las modificaciones y reformas de car ácter

Aduanero y de Comercio Exterior.

V.- POLITICAS

Clave de Formato/Instructivo Nombre del Formato/Instructivo

VI.- FORMATOS E INSTRUCTIVOS

N/A

Clave de Anexo Nombre

VII.- ANEXOS

DIAGRAMA DE FLUJO DE REVISIONES DE ESCRITORIO

DE COMERCIO EXTERIOR

05-DVD-P03-A01/Rev.01

22

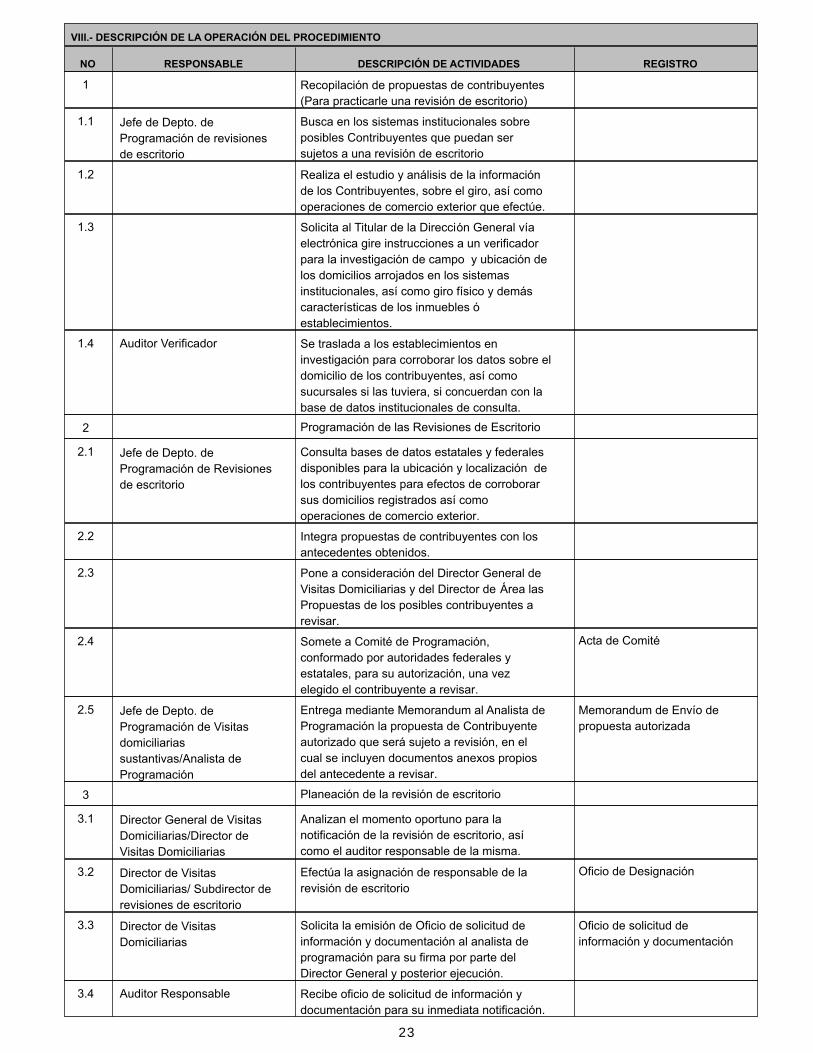

NO RESPONSABLE DESCRIPCIÓN DE ACTIVIDADES REGISTRO

VIII.- DESCRIPCIÓN DE LA OPERACIÓN DEL PROCEDIMIENTO

1 Recopilación de propuestas de contribuyentes

(Para practicarle una revisión de escritorio)

1.1 Jefe de Depto. de

Programación de revisiones

de escritorio

Busca en los sistemas institucionales sobre

posibles Contribuyentes que puedan ser

sujetos a una revisión de escritorio

1.2 Realiza el estudio y análisis de la información

de los Contribuyentes, sobre el giro, así como

operaciones de comercio exterior que efectúe.

1.3 Solicita al Titular de la Dirección General vía

electrónica gire instrucciones a un verificador

para la investigación de campo y ubicación de

los domicilios arrojados en los sistemas

institucionales, así como giro físico y demás

características de los inmuebles ó

establecimientos.

1.4 Auditor Verificador Se traslada a los establecimientos en

investigación para corroborar los datos sobre el

domicilio de los contribuyentes, así como

sucursales si las tuviera, si concuerdan con la

base de datos institucionales de consulta.

2 Programación de las Revisiones de Escritorio

2.1 Jefe de Depto. de

Programación de Revisiones

de escritorio

Consulta bases de datos estatales y federales

disponibles para la ubicación y localización de

los contribuyentes para efectos de corroborar

sus domicilios registrados así como

operaciones de comercio exterior.

2.2 Integra propuestas de contribuyentes con los

antecedentes obtenidos.

2.3 Pone a consideración del Director General de

Visitas Domiciliarias y del Director de Área las

Propuestas de los posibles contribuyentes a

revisar.

2.4 Somete a Comité de Programación,

conformado por autoridades federales y

estatales, para su autorización, una vez

elegido el contribuyente a revisar.

Acta de Comité

2.5 Jefe de Depto. de

Programación de Visitas

domiciliarias

sustantivas/Analista de

Programación

Entrega mediante Memorandum al Analista de

Programación la propuesta de Contribuyente

autorizado que será sujeto a revisión, en el

cual se incluyen documentos anexos propios

del antecedente a revisar.

Memorandum de Envío de

propuesta autorizada

3 Planeación de la revisión de escritorio

3.1 Director General de Visitas

Domiciliarias/Director de

Visitas Domiciliarias

Analizan el momento oportuno para la

notificación de la revisión de escritorio, así

como el auditor responsable de la misma.

3.2 Director de Visitas

Domiciliarias/ Subdirector de

revisiones de escritorio

Efectúa la asignación de responsable de la

revisión de escritorio

Oficio de Designación

3.3 Director de Visitas

Domiciliarias

Solicita la emisión de Oficio de solicitud de

información y documentación al analista de

programación para su firma por parte del

Director General y posterior ejecución.

Oficio de solicitud de

información y documentación

3.4 Auditor Responsable Recibe oficio de solicitud de información y

documentación para su inmediata notificación.

23

4 Notificación del Oficio de Solicitud y

Documentación

4.1 Auditor

responsable/Notificador

Recibe Oficio de Solicitud de Datos y

Documentos para efectuar la notificación al

Contribuyente.

4.2 Se presenta en el establecimiento para

notificar el oficio.

4.3 Pregunta por el Contribuyente o el

Representante Legal

“Si se encuentra el Contribuyente o el

Representante Legal, pasar a la actividad 4.6”

“Si no se encuentra el Contribuyente o el

Representante Legal”

4.4 Deja citatorio indicando la hora y el día en que

deberá presentarse para la notificación de

dicho oficio.

Citatorio OSDD

4.5 Se presenta, previa identificación con su

constancia de identificación, con el Oficio de

Solicitud de Datos y Documentos en el

domicilio del contribuyente con el propósito de

efectuar la notificación del mismo, en la fecha

y hora definida en el citatorio.

4.6 Solicita al Contribuyente y/o Representante

Legal y/o Tercero, exhibir identificación oficial,

o en su caso poder notarial que acredite la

personalidad.

4.7 Levanta Acta de Notificación, firmada por el

Notificador, Contribuyente, Representante

Legal o Tercero con quien se entienda la

diligencia; Una vez recibido el oficio de

solicitud de Datos y Documentos, por parte

del Contribuyente, Representante Legal ó

Tercero con quien se entienda la diligencia.

4.8 Entrega un tanto del Acta de Notificación al

Contribuyente, Representante Legal ó Tercero

con quien se entienda la diligencia, así como

carta de los derechos del contribuyente

auditado.

Acta de Notificación de Oficio

de Solicitud de información y

documentación

5 Recepción de Documentos

5.1 Recibe en las oficinas de la autoridad la

documentación por parte del Contribuyente o

Representante Legal mediante escrito, con

documentación original anexa requerida

(mediante escrito libre del Contribuyente)

Escrito de presentación de

información y documentos

solicitados

5.2 Verifica que la documentación sea la requerida

y que se encuentre completa.

6 Revisión y Análisis de la información entregada

por el Contribuyente

6.1 Revisa la documentación e integra

expediente.

6.2 Auditor

Responsable/Subdirector de

revisiones de Escritorio

Efectúa un análisis y estudio de las

operaciones de comercio exterior conforme al

Oficio de Solicitud de Información y

Documentación y pone a consideración del

Subdirector de Revisiones de escritorio los

resultados obtenidos.

Resumen de análisis

24

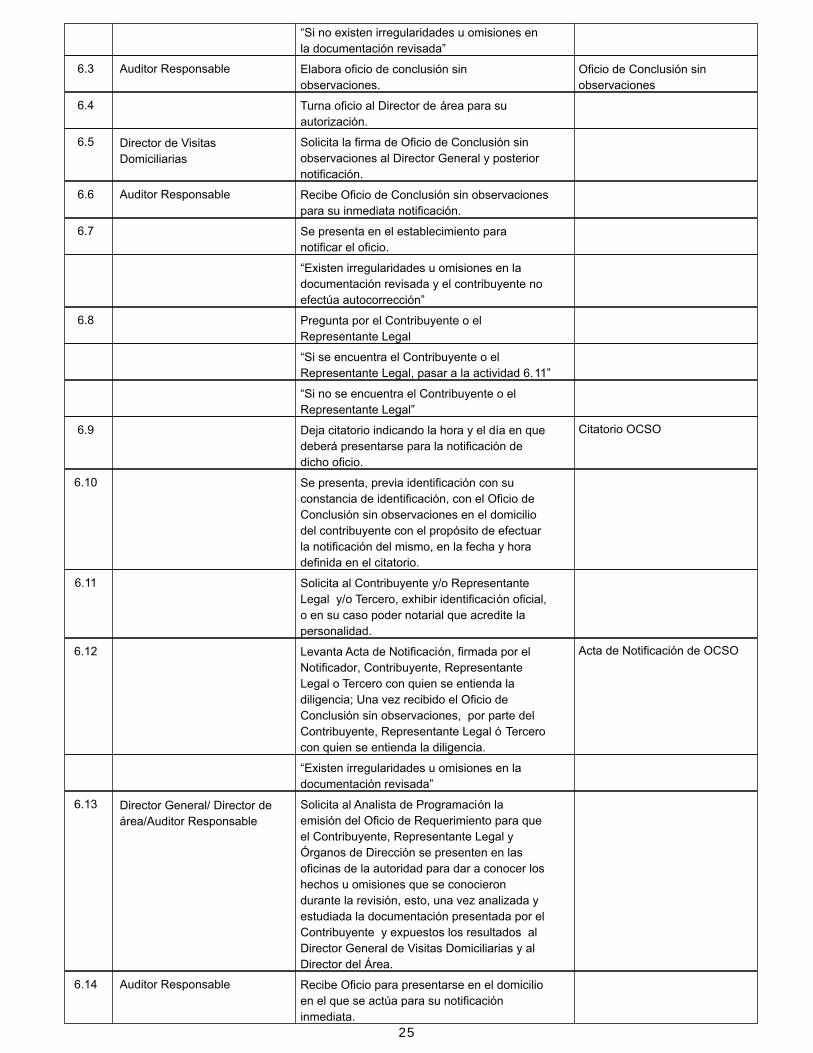

“Si no existen irregularidades u omisiones en

la documentación revisada”

6.3 Auditor Responsable Elabora oficio de conclusión sin

observaciones.

Oficio de Conclusión sin

observaciones

6.4 Turna oficio al Director de área para su

autorización.

6.5 Director de Visitas

Domiciliarias

Solicita la firma de Oficio de Conclusión sin

observaciones al Director General y posterior

notificación.

6.6 Auditor Responsable Recibe Oficio de Conclusión sin observaciones

para su inmediata notificación.

6.7 Se presenta en el establecimiento para

notificar el oficio.

“Existen irregularidades u omisiones en la

documentación revisada y el contribuyente no

efectúa autocorrección”

6.8 Pregunta por el Contribuyente o el

Representante Legal

“Si se encuentra el Contribuyente o el

Representante Legal, pasar a la actividad 6.11”

“Si no se encuentra el Contribuyente o el

Representante Legal”

6.9 Deja citatorio indicando la hora y el día en que

deberá presentarse para la notificación de

dicho oficio.

Citatorio OCSO

6.10 Se presenta, previa identificación con su

constancia de identificación, con el Oficio de

Conclusión sin observaciones en el domicilio

del contribuyente con el propósito de efectuar

la notificación del mismo, en la fecha y hora

definida en el citatorio.

6.11 Solicita al Contribuyente y/o Representante

Legal y/o Tercero, exhibir identificación oficial,

o en su caso poder notarial que acredite la

personalidad.

6.12 Levanta Acta de Notificación, firmada por el

Notificador, Contribuyente, Representante

Legal o Tercero con quien se entienda la

diligencia; Una vez recibido el Oficio de

Conclusión sin observaciones, por parte del

Contribuyente, Representante Legal ó Tercero

con quien se entienda la diligencia.

Acta de Notificación de OCSO

“Existen irregularidades u omisiones en la

documentación revisada”

6.13 Director General/ Director de

área/Auditor Responsable

Solicita al Analista de Programación la

emisión del Oficio de Requerimiento para que

el Contribuyente, Representante Legal y

Órganos de Dirección se presenten en las

oficinas de la autoridad para dar a conocer los

hechos u omisiones que se conocieron

durante la revisión, esto, una vez analizada y

estudiada la documentación presentada por el

Contribuyente y expuestos los resultados al

Director General de Visitas Domiciliarias y al

Director del Área.

6.14 Auditor Responsable Recibe Oficio para presentarse en el domicilio

en el que se actúa para su notificación

inmediata.

25

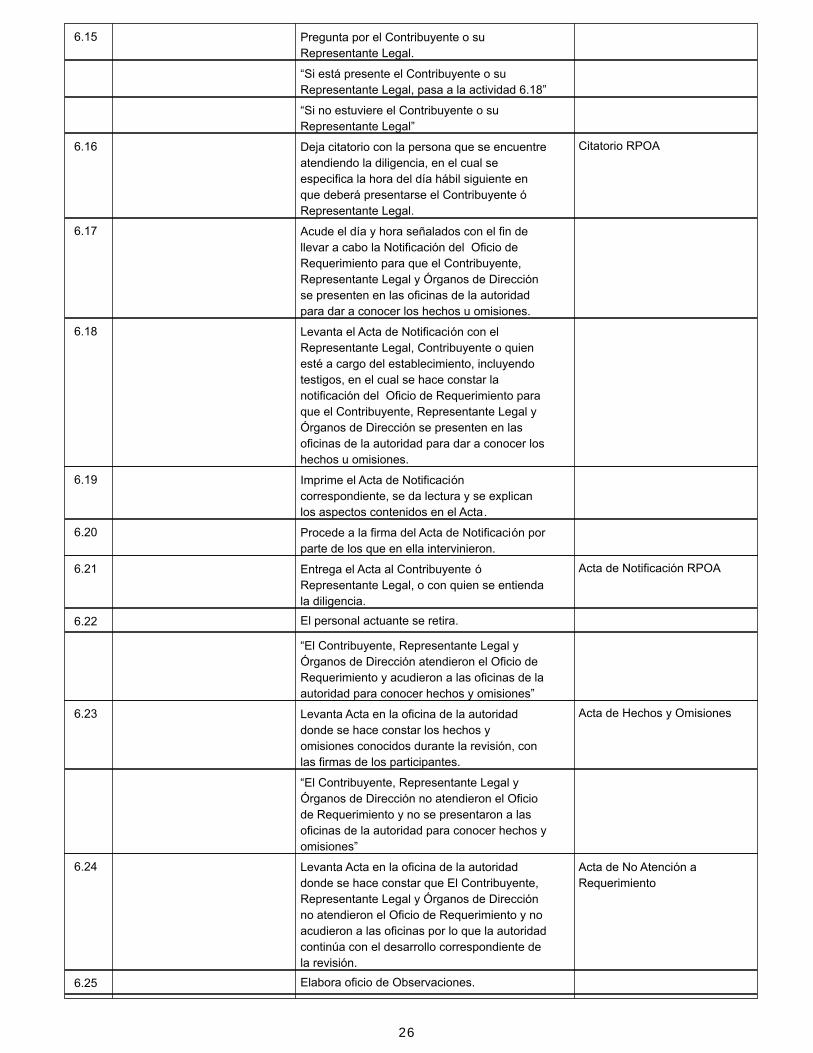

6.15 Pregunta por el Contribuyente o su

Representante Legal.

“Si está presente el Contribuyente o su

Representante Legal, pasa a la actividad 6.18”

“Si no estuviere el Contribuyente o su

Representante Legal”

6.16 Deja citatorio con la persona que se encuentre

atendiendo la diligencia, en el cual se

especifica la hora del día hábil siguiente en

que deberá presentarse el Contribuyente ó

Representante Legal.

Citatorio RPOA

6.17 Acude el día y hora señalados con el fin de

llevar a cabo la Notificación del Oficio de

Requerimiento para que el Contribuyente,

Representante Legal y Órganos de Dirección

se presenten en las oficinas de la autoridad

para dar a conocer los hechos u omisiones.

6.18 Levanta el Acta de Notificación con el

Representante Legal, Contribuyente o quien

esté a cargo del establecimiento, incluyendo

testigos, en el cual se hace constar la

notificación del Oficio de Requerimiento para

que el Contribuyente, Representante Legal y

Órganos de Dirección se presenten en las

oficinas de la autoridad para dar a conocer los

hechos u omisiones.

6.19 Imprime el Acta de Notificación

correspondiente, se da lectura y se explican

los aspectos contenidos en el Acta.

6.20 Procede a la firma del Acta de Notificación por

parte de los que en ella intervinieron.

6.21 Entrega el Acta al Contribuyente ó

Representante Legal, o con quien se entienda

la diligencia.

Acta de Notificación RPOA

6.22 El personal actuante se retira.

“El Contribuyente, Representante Legal y

Órganos de Dirección atendieron el Oficio de

Requerimiento y acudieron a las oficinas de la

autoridad para conocer hechos y omisiones”

6.23 Levanta Acta en la oficina de la autoridad

donde se hace constar los hechos y

omisiones conocidos durante la revisión, con

las firmas de los participantes.

Acta de Hechos y Omisiones

“El Contribuyente, Representante Legal y

Órganos de Dirección no atendieron el Oficio

de Requerimiento y no se presentaron a las

oficinas de la autoridad para conocer hechos y

omisiones”

6.24 Levanta Acta en la oficina de la autoridad

donde se hace constar que El Contribuyente,

Representante Legal y Órganos de Dirección

no atendieron el Oficio de Requerimiento y no

acudieron a las oficinas por lo que la autoridad

continúa con el desarrollo correspondiente de

la revisión.

Acta de No Atención a

Requerimiento

6.25 Elabora oficio de Observaciones.

26

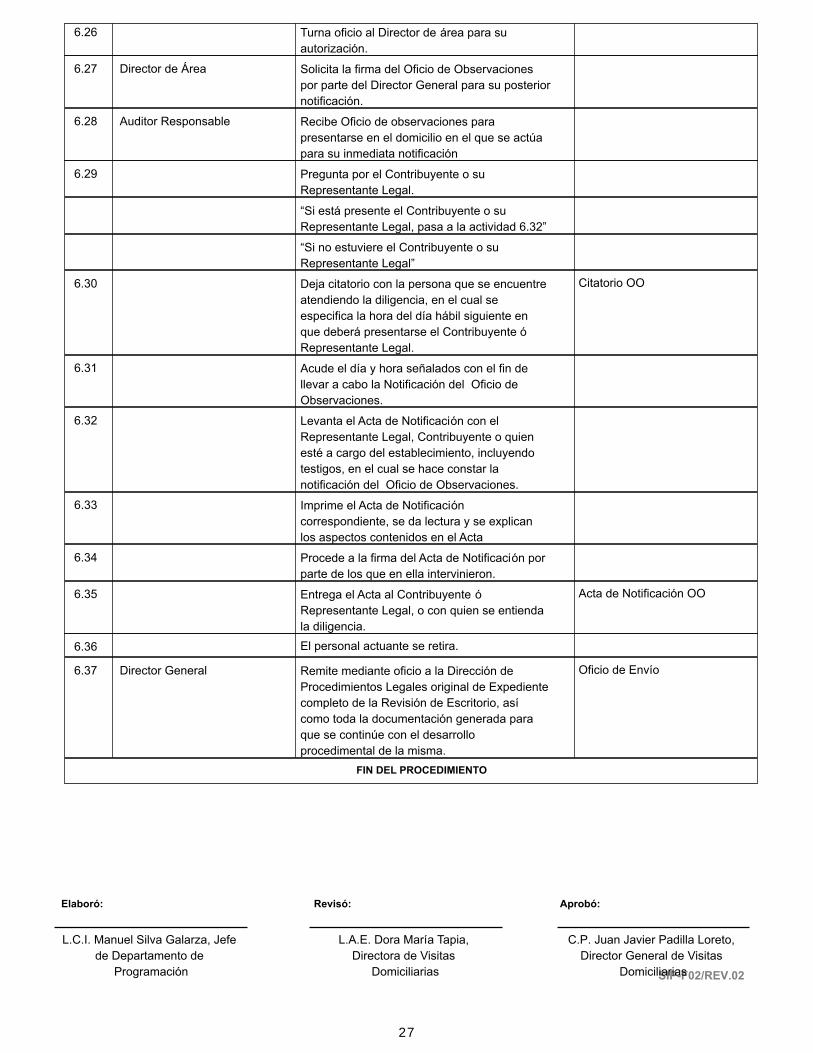

6.26 Turna oficio al Director de área para su

autorización.

6.27 Director de Área Solicita la firma del Oficio de Observaciones

por parte del Director General para su posterior

notificación.

6.28 Auditor Responsable Recibe Oficio de observaciones para

presentarse en el domicilio en el que se actúa

para su inmediata notificación

6.29 Pregunta por el Contribuyente o su

Representante Legal.

“Si está presente el Contribuyente o su

Representante Legal, pasa a la actividad 6.32”

“Si no estuviere el Contribuyente o su

Representante Legal”

6.30 Deja citatorio con la persona que se encuentre

atendiendo la diligencia, en el cual se

especifica la hora del día hábil siguiente en

que deberá presentarse el Contribuyente ó

Representante Legal.

Citatorio OO

6.31 Acude el día y hora señalados con el fin de

llevar a cabo la Notificación del Oficio de

Observaciones.

6.32 Levanta el Acta de Notificación con el

Representante Legal, Contribuyente o quien

esté a cargo del establecimiento, incluyendo

testigos, en el cual se hace constar la

notificación del Oficio de Observaciones.

6.33 Imprime el Acta de Notificación

correspondiente, se da lectura y se explican

los aspectos contenidos en el Acta

6.34 Procede a la firma del Acta de Notificación por

parte de los que en ella intervinieron.

6.35 Entrega el Acta al Contribuyente ó

Representante Legal, o con quien se entienda

la diligencia.

Acta de Notificación OO

6.36 El personal actuante se retira.

6.37 Director General Remite mediante oficio a la Dirección de

Procedimientos Legales original de Expediente

completo de la Revisión de Escritorio, así

como toda la documentación generada para

que se continúe con el desarrollo

procedimental de la misma.

Oficio de Envío

FIN DEL PROCEDIMIENTO

Aprobó:Revisó:Elaboró:

SIP-F02/REV.02

L.C.I. Manuel Silva Galarza, Jefe

de Departamento de

Programación

C.P. Juan Javier Padilla Loreto,

Director General de Visitas

Domiciliarias

L.A.E. Dora María Tapia,

Directora de Visitas

Domiciliarias

27

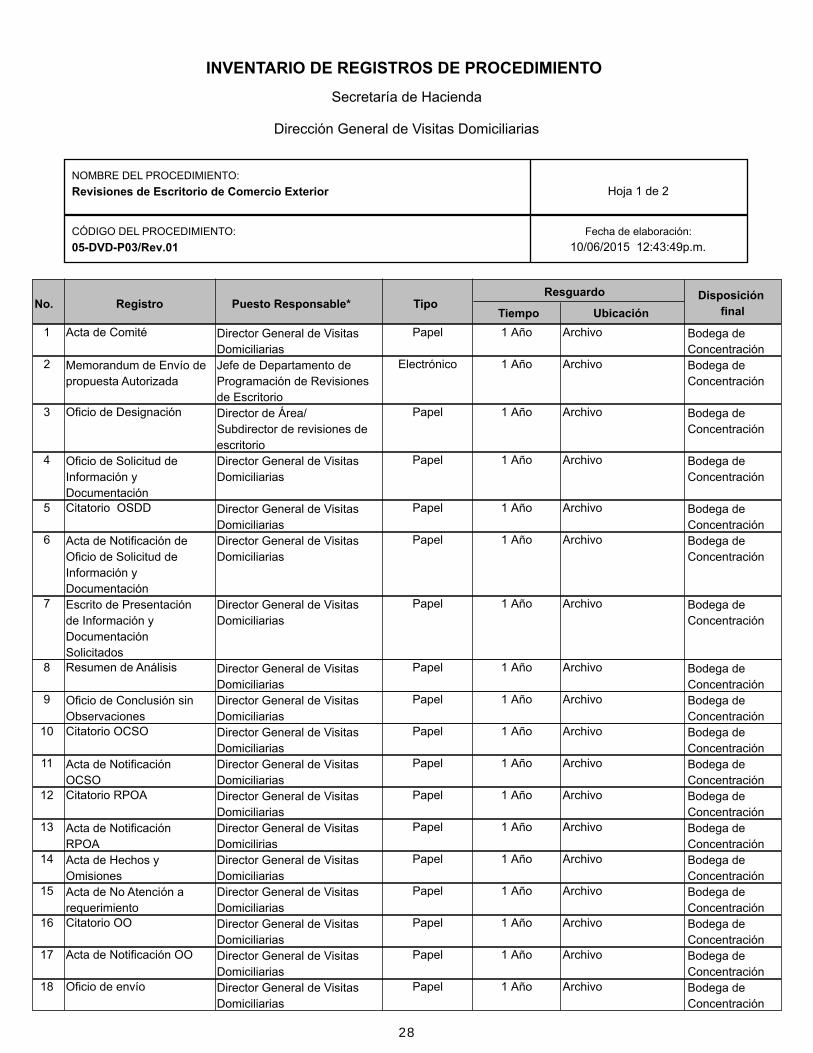

INVENTARIO DE REGISTROS DE PROCEDIMIENTO

Secretaría de Hacienda

Dirección General de Visitas Domiciliarias

NOMBRE DEL PROCEDIMIENTO:

CÓDIGO DEL PROCEDIMIENTO: Fecha de elaboración:

Revisiones de Escritorio de Comercio Exterior

05-DVD-P03/Rev.01 10/06/2015 12:43:49p.m.

Hoja 1 de 2

No. Registro Puesto Responsable* TipoTiempo Ubicación

Resguardo Disposición

final

Acta de Comité1 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Memorandum de Envío de

propuesta Autorizada

2 Jefe de Departamento de

Programación de Revisiones

de Escritorio

Electrónico 1 Año Archivo Bodega de

Concentración

Oficio de Designación3 Director de Área/

Subdirector de revisiones de

escritorio

Papel 1 Año Archivo Bodega de

Concentración

Oficio de Solicitud de

Información y

Documentación

4 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Citatorio OSDD5 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Acta de Notificación de

Oficio de Solicitud de

Información y

Documentación

6 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Escrito de Presentación

de Información y

Documentación

Solicitados

7 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Resumen de Análisis8 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Oficio de Conclusión sin

Observaciones

9 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Citatorio OCSO10 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Acta de Notificación

OCSO

11 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Citatorio RPOA12 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Acta de Notificación

RPOA

13 Director General de Visitas

Domicilirias

Papel 1 Año Archivo Bodega de

Concentración

Acta de Hechos y

Omisiones

14 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Acta de No Atención a

requerimiento

15 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Citatorio OO16 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Acta de Notificación OO17 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

Oficio de envío18 Director General de Visitas

Domiciliarias

Papel 1 Año Archivo Bodega de

Concentración

28

SIP-F03/REV.02* El responsable del resguardo será responsable de su protección.

29

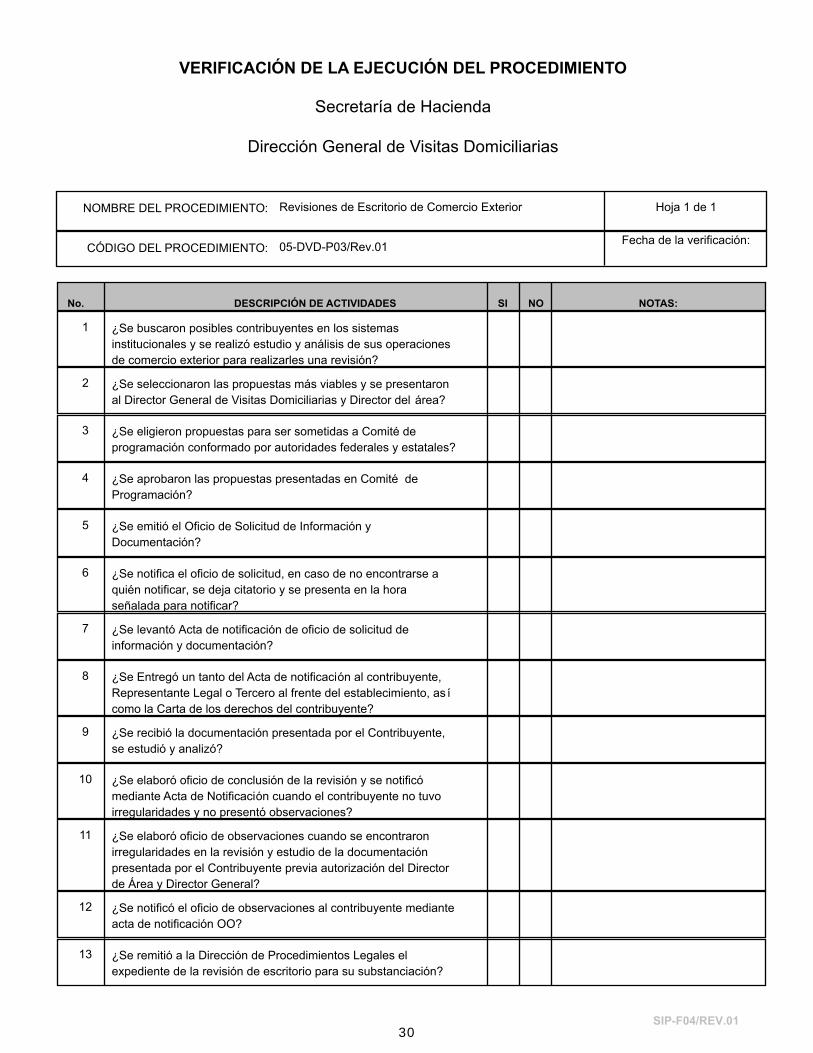

VERIFICACIÓN DE LA EJECUCIÓN DEL PROCEDIMIENTO

Secretaría de Hacienda

Dirección General de Visitas Domiciliarias

Hoja 1 de 1NOMBRE DEL PROCEDIMIENTO:

Fecha de la verificación:CÓDIGO DEL PROCEDIMIENTO:

No. DESCRIPCIÓN DE ACTIVIDADES NOTAS:SI NO

Revisiones de Escritorio de Comercio Exterior

05-DVD-P03/Rev.01

1 ¿Se buscaron posibles contribuyentes en los sistemas

institucionales y se realizó estudio y análisis de sus operaciones

de comercio exterior para realizarles una revisión?

2 ¿Se seleccionaron las propuestas más viables y se presentaron

al Director General de Visitas Domiciliarias y Director del área?

3 ¿Se eligieron propuestas para ser sometidas a Comité de

programación conformado por autoridades federales y estatales?

4 ¿Se aprobaron las propuestas presentadas en Comité de

Programación?

5 ¿Se emitió el Oficio de Solicitud de Información y

Documentación?

6 ¿Se notifica el oficio de solicitud, en caso de no encontrarse a

quién notificar, se deja citatorio y se presenta en la hora

señalada para notificar?

7 ¿Se levantó Acta de notificación de oficio de solicitud de

información y documentación?

8 ¿Se Entregó un tanto del Acta de notificación al contribuyente,

Representante Legal o Tercero al frente del establecimiento, as í

como la Carta de los derechos del contribuyente?

9 ¿Se recibió la documentación presentada por el Contribuyente,

se estudió y analizó?

10 ¿Se elaboró oficio de conclusión de la revisión y se notificó

mediante Acta de Notificación cuando el contribuyente no tuvo

irregularidades y no presentó observaciones?

11 ¿Se elaboró oficio de observaciones cuando se encontraron

irregularidades en la revisión y estudio de la documentación

presentada por el Contribuyente previa autorización del Director

de Área y Director General?

12 ¿Se notificó el oficio de observaciones al contribuyente mediante

acta de notificación OO?

13 ¿Se remitió a la Dirección de Procedimientos Legales el

expediente de la revisión de escritorio para su substanciación?

SIP-F04/REV.0130