dirección ejecutiva de promoción de negocios con ... - fnd.pdf · la norma establece un...

TRANSCRIPT

Dirección Ejecutiva de Promoción de

Negocios con Intermediarios

Financieros Rurales

Actualización de la normatividad de FND

Segundo Piso

Agosto, 2018

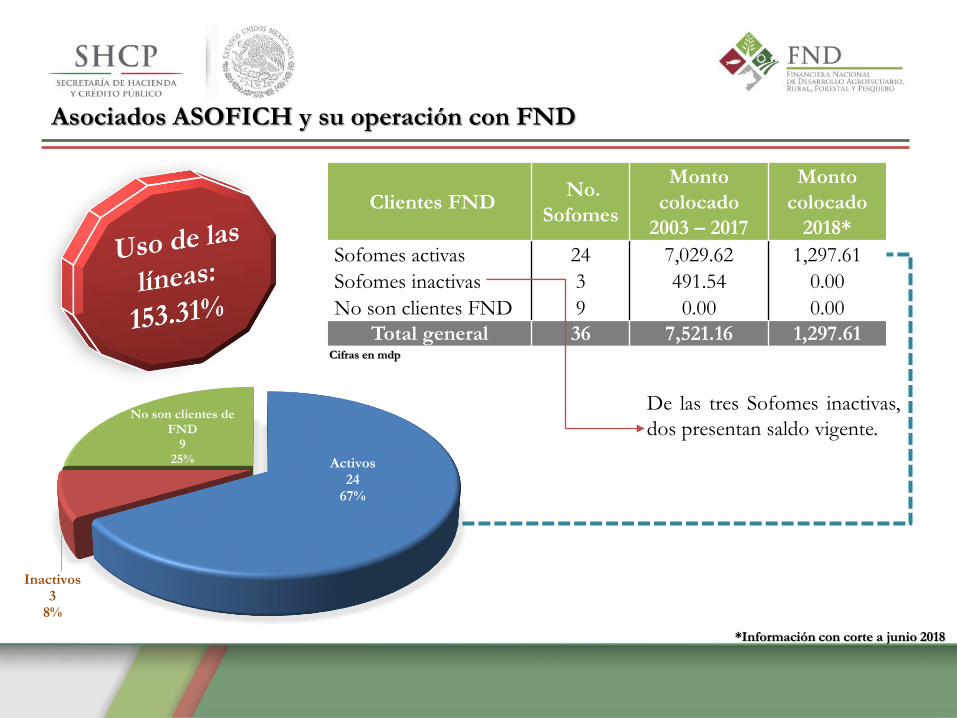

Operación ASOFICH-FND

Clientes FND No.

Sofomes

Monto

colocado

2003 – 2017

Monto

colocado

2018*

Sofomes activas 24 7,029.62 1,297.61

Sofomes inactivas 3 491.54 0.00

No son clientes FND 9 0.00 0.00

Total general 36 7,521.16 1,297.61

Activos24

67%

Inactivos3

8%

No son clientes de FND

925%

*Información con corte a junio 2018

Cifras en mdp

De las tres Sofomes inactivas,

dos presentan saldo vigente.

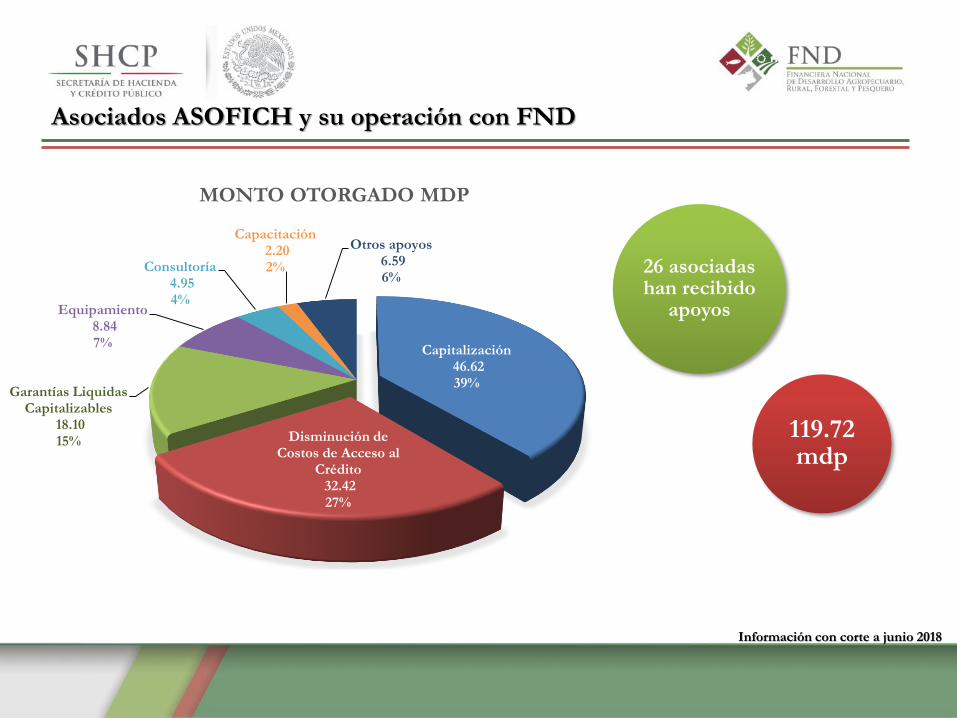

Asociados ASOFICH y su operación con FND

Asociados ASOFICH y su operación con FND

Información con corte a junio 2018

119.72 mdp

26 asociadas han recibido

apoyos

Capitalización46.62 39%

Disminución de Costos de Acceso al

Crédito32.42 27%

Garantías Liquidas Capitalizables

18.10 15%

Equipamiento8.84 7%

Consultoría4.95 4%

Capacitación2.20 2%

Otros apoyos6.59 6%

MONTO OTORGADO MDP

Nuevo esquema de Apalancamiento

para Segundo Piso

Antecedentes

La norma establece un apalancamiento máximo de hasta10 veces el capital contable de la EIF.

Algunas EIF incrementan su capital contable deforma “artificial” para alcanzar mayores montos parasus acreditados finales

En promedio, a nivel nacional, las EIF utilizan sólo el45% del monto autorizado.

EIF

Capital Neto Ajustado (CNA)

El CNA como referente para determinar el Monto Máximo de

Financiamiento.

Capital Contable

Aportaciones para futuros aumentos de capital no pagadas o que

no se apegan a la NIF C-11.

Revaluación de activos. (NIF C-6)

Activos intangibles (NIF C-8).

Impuestos diferidos a favor o garantías líquidas no constituidas con

recursos propios.

Índice de Capitalización FND (ICAPFND)

Se construye el ICAPFND, para determinar los límites máximos de

apalancamiento.

Para intermediarios no regulados se construye un índice que elimina las

cuentas que no representan certeza. Se calcula como sigue:

( )

−−−+=

C.Total

C.Vig..005C.impagoC.Ven.EPRCCNAICAPFND

* Sólo para microcrédito, cartera que registre más de 30 días naturales de atraso en

sus pagos y que no esté registrada como cartera vencida.

Nuevo esquema de Apalancamiento

Factores o Límites de ICAP y CNA

Tipo de EIF

Dispersión (Descuento) Microcrédito

ICAPFND

Monto

máximo de

CNA

ICAPFND

Monto

máximo de

CNA

IFRNR

Dispersoras de

productores12 % 10 veces 15 % 10 veces

Dispersoras 15 % 10 veces17 % 12 veces

SOFOM 14 % 17 veces

IFRR TodosRegulación

aplicable20 veces

Regulación

aplicable20 veces

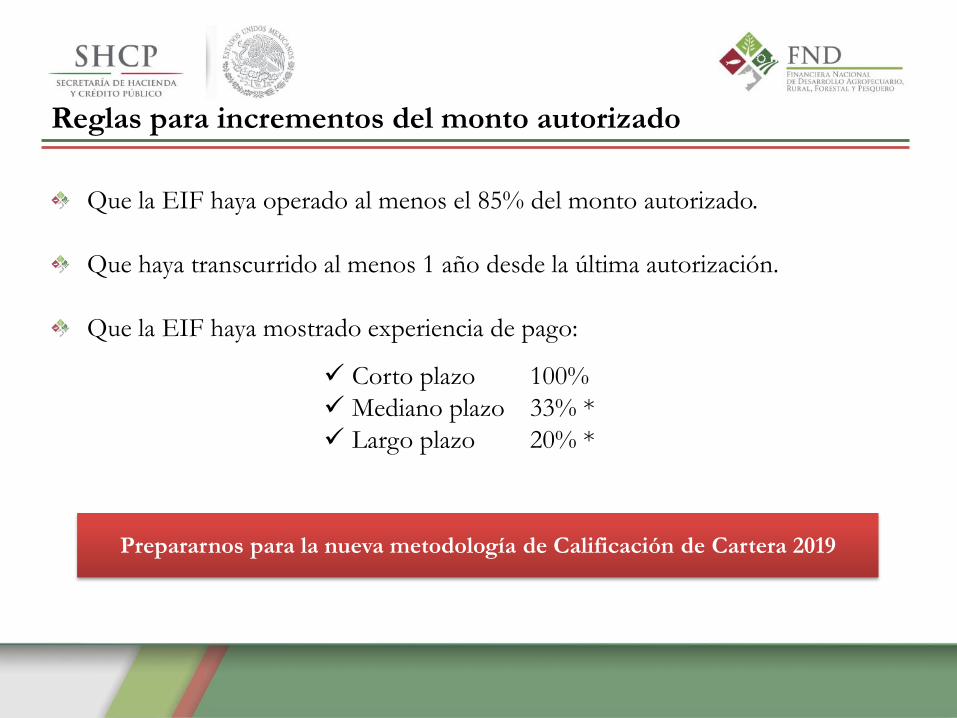

Que la EIF haya operado al menos el 85% del monto autorizado.

Que haya transcurrido al menos 1 año desde la última autorización.

Que la EIF haya mostrado experiencia de pago:

✓ Corto plazo 100%

✓ Mediano plazo 33% *

✓ Largo plazo 20% *

Prepararnos para la nueva metodología de Calificación de Cartera 2019

Reglas para incrementos del monto autorizado

Herramienta

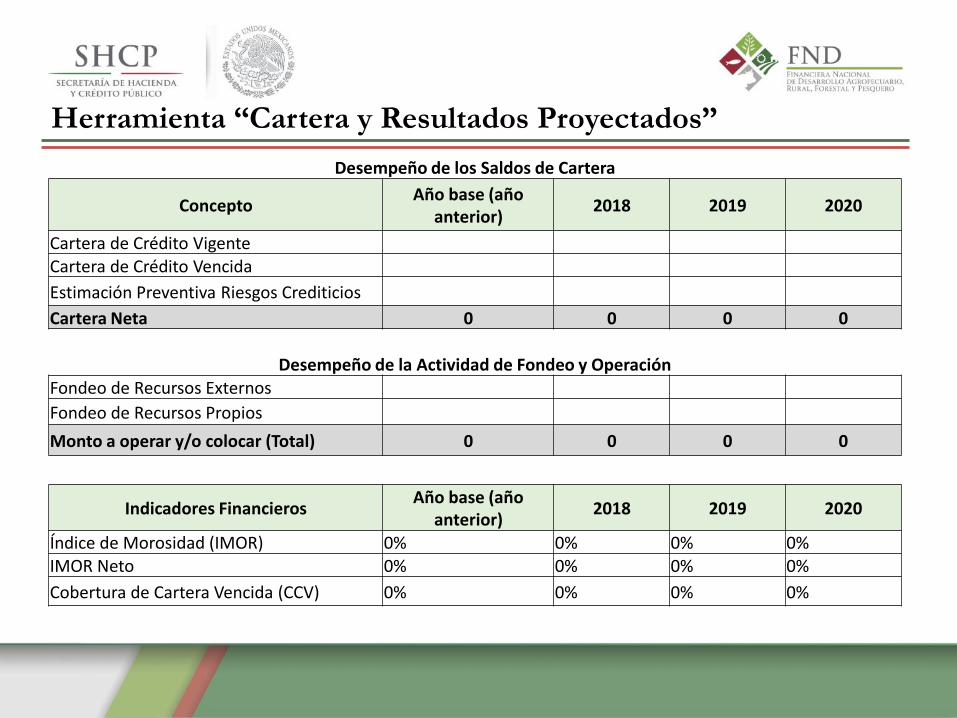

“Cartera y Resultados Proyectados”

Se sustituye la entrega de los “Flujos de Efectivo Proyectados de Segundo Piso”.

Se elaboró la Herramienta “Cartera y Resultados Proyectados”; proporciona

información sobre el fondeo y saldos de cartera, así como ingresos y egresos

proyectados.

Permite obtener información sobre la operación histórica de la EIF.

Se elaboró un instructivo para facilitar y homogeneizar criterios de llenado.

Cuando se solicita al mismo tiempo un crédito de primer y segundo piso, la

EIF deberá presentar, adicionalmente, el flujo de efectivo de primer piso sobre

el proyecto a financiar o, en su caso, sobre la operación de la empresa.

Herramienta “Cartera y Resultados Proyectados”

Desempeño de los Saldos de Cartera

ConceptoAño base (año

anterior)2018 2019 2020

Cartera de Crédito VigenteCartera de Crédito Vencida

Estimación Preventiva Riesgos Crediticios

Cartera Neta 0 0 0 0

Desempeño de la Actividad de Fondeo y OperaciónFondeo de Recursos Externos

Fondeo de Recursos Propios

Monto a operar y/o colocar (Total) 0 0 0 0

Indicadores FinancierosAño base (año

anterior)2018 2019 2020

Índice de Morosidad (IMOR) 0% 0% 0% 0%IMOR Neto 0% 0% 0% 0%

Cobertura de Cartera Vencida (CCV) 0% 0% 0% 0%

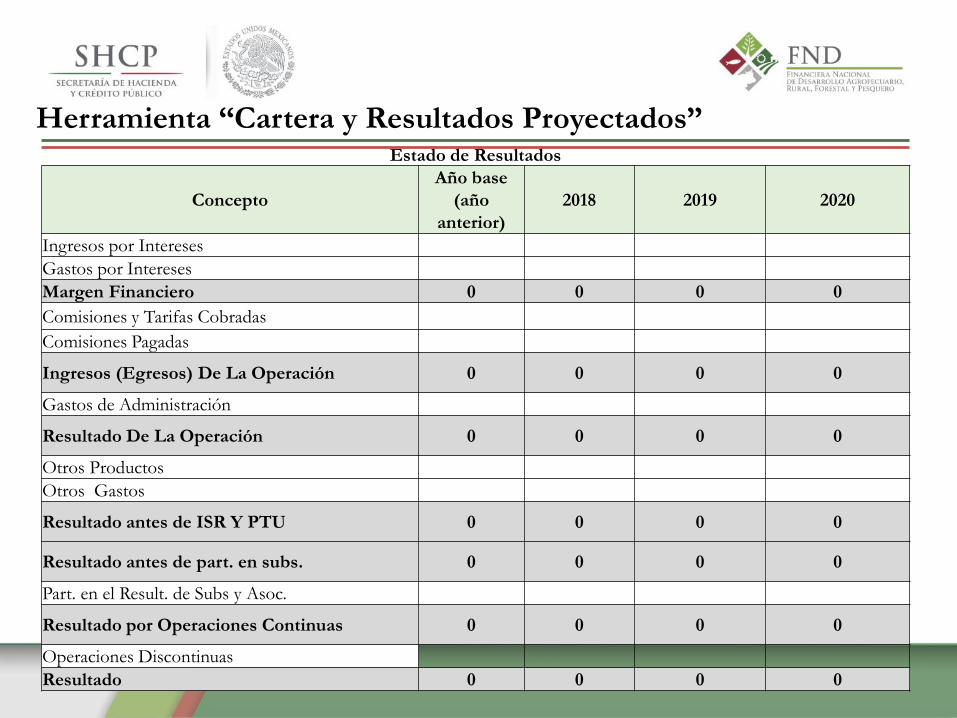

Herramienta “Cartera y Resultados Proyectados”

Estado de Resultados

Concepto

Año base

(año

anterior)

2018 2019 2020

Ingresos por Intereses

Gastos por Intereses

Margen Financiero 0 0 0 0

Comisiones y Tarifas Cobradas

Comisiones Pagadas

Ingresos (Egresos) De La Operación 0 0 0 0

Gastos de Administración

Resultado De La Operación 0 0 0 0

Otros Productos

Otros Gastos

Resultado antes de ISR Y PTU 0 0 0 0

Resultado antes de part. en subs. 0 0 0 0

Part. en el Result. de Subs y Asoc.

Resultado por Operaciones Continuas 0 0 0 0

Operaciones Discontinuas

Resultado 0 0 0 0

Herramienta “Cartera y Resultados Proyectados”

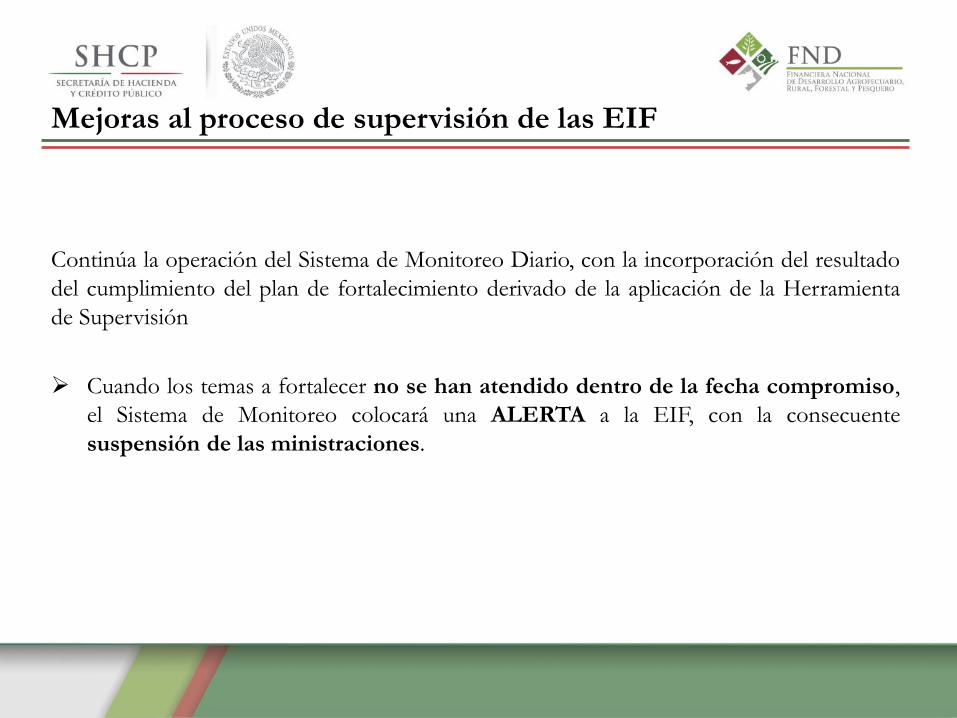

Mejoras al proceso de

supervisión de las EIF

Continúa la operación del Sistema de Monitoreo Diario, con la incorporación del resultado

del cumplimiento del plan de fortalecimiento derivado de la aplicación de la Herramienta

de Supervisión

➢ Cuando los temas a fortalecer no se han atendido dentro de la fecha compromiso,

el Sistema de Monitoreo colocará una ALERTA a la EIF, con la consecuente

suspensión de las ministraciones.

Mejoras al proceso de supervisión de las EIF

Se enfatiza en la supervisión de campo de los acreditados finales, enfocándose

principalmente en la revisión de:

✓ El otorgamiento de los recursos a los acreditados finales por parte de

la EIF.

✓ La existencia de los acreditados finales.

✓ La correcta aplicación del recurso.

✓ La operación de la unidad de producción.

Se incrementa el número de acreditados finales a revisar en la supervisión,

tanto de gabinete como de campo.

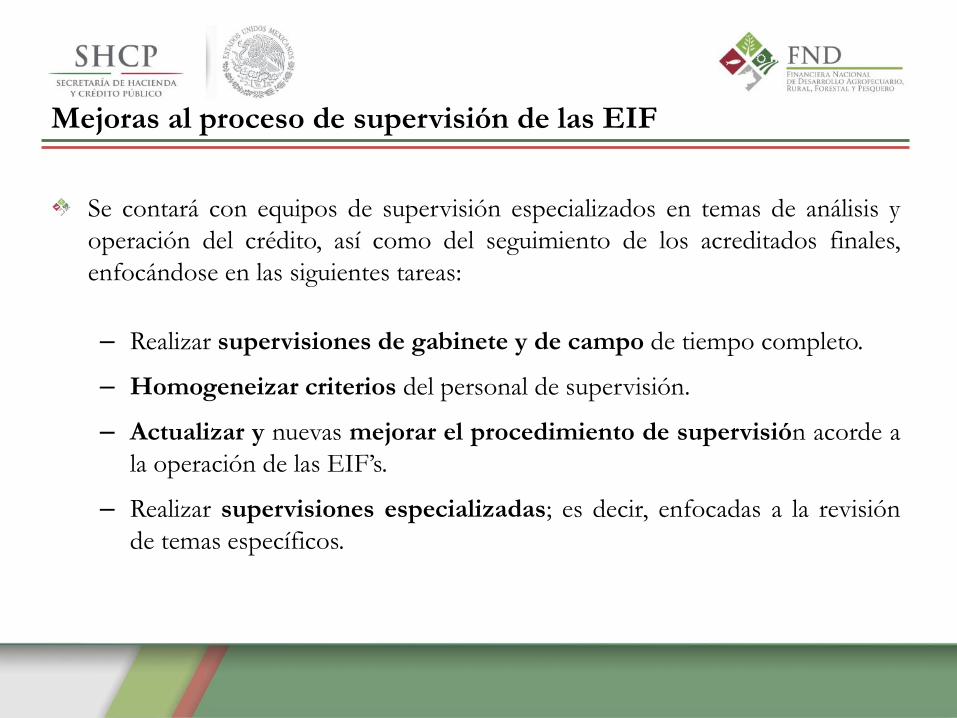

Mejoras al proceso de supervisión de las EIF

Se contará con equipos de supervisión especializados en temas de análisis y

operación del crédito, así como del seguimiento de los acreditados finales,

enfocándose en las siguientes tareas:

– Realizar supervisiones de gabinete y de campo de tiempo completo.

– Homogeneizar criterios del personal de supervisión.

– Actualizar y nuevas mejorar el procedimiento de supervisión acorde a

la operación de las EIF’s.

– Realizar supervisiones especializadas; es decir, enfocadas a la revisión

de temas específicos.

Mejoras al proceso de supervisión de las EIF

Para la disposición y actualización de cartera de las EIF.

Descuento de Cartera

o Certificado de Depósito y Títulos en Administración (CDTA) de la

disposición.

o Entrega de “Informe Trimestral de Saldos de Cartera” con el desglose

actualizado de sus acreditados finales.

Generación de Cartera – (microcrédito)

o Certificado de Títulos en Administración (CTA) de la disposición.

o Entrega de “Informe Mensual de Saldos de Cartera” con el desglose

actualizado de sus acreditados finales.

Mejoras al proceso de supervisión de las EIF

Nuevos Modelos de Contratos de

Crédito

Entrega de estados financieros internos de manera trimestral dentro de los

siguientes 60 días naturales contados a partir del último día natural del

trimestre inmediato anterior, elaborados de conformidad con las NIF.

Estados financieros dictaminados anuales hasta antes del primer día hábil

del mes de julio del siguiente ejercicio fiscal, firmados por contador público

certificado.

Microcrédito: Proporcionar durante los primeros 30 días posteriores al cierre

de cada mes, la documentación que cubra 1.25 veces el saldo de cartera con la

Financiera, y en su caso, redocumentar o pagar la diferencia.

Descuento de cartera: Previo a cada disposición, exhibir los contratos de

crédito celebrados con sus acreditados, inscritos o la boleta o recibo de ingreso

al Registro y los pagarés respectivos, que sean coincidentes con los CDTA y

deberá entregar estos documentos en archivo electrónico a la ACR.

Contratos de Crédito Obligaciones de “Hacer”

Dirección Ejecutiva de Promoción de

Negocios con Intermediarios

Financieros Rurales

Gracias.