diego ardila medina contralor de bogotá d · incluidas en el contrato y a la fecha no se...

TRANSCRIPT

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

1 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

FUNCION FISCAL DE ADVERTENCIA:

Con ocasión de la suscripción del contrato 038 de 2013; cuyo objeto es “Contratar la prestación de servicios para realizar la actualización, mejoras tecnológicas, puesta en producción, mantenimiento y soporte técnico a los sistemas de información” donde se detectaron fallas en la supervisión de las obligaciones contraídas, en particular; las relacionadas con el acompañamiento, asesoría para la definición de una nueva cuenta, la creación de nuevos formularios y las pruebas de funcionamiento del aplicativo SIVICOF. En cuantía de CIENTO UN MILLONES QUINIETOS SESENTA Y OCHO MIL PESOS ($101.568.000); que generaron deficiencias administrativas en particular con los mecanismos utilizados para rendición de la Cuenta.

Doctor DIEGO ARDILA MEDINA

Contralor de Bogotá D.C Ciudad. Respetado Señor Contralor de Bogotá; En el ejercicio de la vigilancia y control adelantado por la Auditoria Fiscal ante la Contraloría de Bogotá, D:C, y con fundamento en lo dispuesto en los artículos 117,119, y 267 de la Constitución política, así como artículo 8° de la Ley 42 de 1993 y del numeral 7° del artículo 5° del Decreto 267 de 2000; emite esta Función Fiscal de Advertencia, relacionada con las actuaciones desplegadas frente al contrato 038 de 2013, relacionado con “Prestación de servicios para realizar la actualización, mejoras tecnológicas, puesta en producción, mantenimiento y soporte técnico a los sistemas de información SIVICOF, SIGESPRO Y BSCONTROL, instalados en la Contraloría de Bogotá, de conformidad con las características y especificaciones técnicas consignadas en los estudios y documentos previos y a la propuesta presentada”; así como incumplimiento del Plan Estratégico de Tecnologías de la Información y Las Comunicaciones – PETIC- 2013 – 2014, que incidieron negativamente en las actuaciones desplegadas para prescribir los métodos y la forma de rendir cuentas por parte de los responsables del manejo de fondos y bienes del distrito capital. ANTECEDENTES: En cumplimiento del PAAF vigencia 2014, se estableció adelantar Auditoria Gubernamental con enfoque integral modalidad Regular a la vigencia 2013, así mismo se incluyó la revisión del cumplimiento de los Objetivos Institucionales definidos en el Plan estratégico de la Auditoria Fiscal, en particular “ Hacer Efectivo el Control Fiscal en tiempo real”; para tal fin se adelantaron visitas fiscales para verificar el Plan estratégico 2012-2015 de la Contraloría de Bogotá ”Por Un Control Fiscal Efectivo y Transparente” Objetivo Corporativo 1 “Fortalecer la función de vigilancia a la gestión fiscal” estrategia 1.1 “Implementar una moderna Auditoria Fiscal, estrategia mencionada en las diferentes resoluciones emitidas a fin de prescribir los métodos de rendición de la cuenta a los sujetos de vigilancia

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

2 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

y control fiscal. Producto de estas actuaciones fiscales adelantadas se encontraron algunas deficiencias que ameritan la presente función fiscal de advertencia. 1. Fallas técnicas y de supervisión en el acompañamiento y asesoría para la

definición de una nueva cuenta, la creación de nuevos formularios y las pruebas de funcionamiento del aplicativo SIVICOF.

Se estableció que la Contraloría de Bogotá suscribió el contrato 038/13 de prestación de servicios, para lo cual se definieron obligaciones contractuales relacionadas con la actualización, mejoras tecnológicas, puesta en producción, mantenimiento y soporte técnico de los sistemas de información SIVICOF, SIGESPRO Y BSCONTROL.

Dentro de estas obligaciones contraídas para el aplicativo SIVICOF, se definió un primer ítem denominado “acompañamiento y asesoría para la definición de una nueva cuenta”1, en cuantía de $25.600.000; de cuya ejecución se evidencia la

existencia de situaciones o hechos que no ofrecen confianza en su realización y por tanto ameritan la revisión por parte de la Contraloría de Bogotá a fin de evitar un posible daño al Erario Público, sin perjuicio del ejercicio de la vigilancia y control fiscal posterior atribuido a los hechos que a continuación se relacionan.

Con relación al proceso de acompañamiento por parte del contratista a través de las diferentes pruebas de auditoria realizadas, se establece que efectivamente quiénes definieron la nueva cuenta de la Contraloría, fueron los mismos funcionarios de las diferentes sectoriales, hecho que es admisible, pues, efectivamente son los funcionarios de la Contraloría de Bogotá los conocedores de los Sujetos Pasivos de Control, por ende son ellos quienes mejor definen la información que se necesita para llevar a cabo las labores de auditoria: Partiendo de esta afirmación no es claramente definible ni observable y por tanto corroborable las actuaciones adelantadas por el contratista frente a esta obligación aludida, como tampoco fue establecido por esta auditoria el citado acompañamiento y valor agregado que brindaría la firma contratista MACROPROYECTOS en este ítem, y que genero este pago. Esta afirmación se sustenta, cuando al evaluar la oferta que forma parte integral del contrato, presentada por la firma a la Contraloría, se establece que ésta se obligaba a realizar actividades de levantamiento de información a la actual cuenta, hecho que resulta cuestionable, cuando el contratista viene desarrollando

este aplicativo desde hace 8 años a la Contraloría y conoce con antelación los requerimientos funcionales y no funcionales que se tuvieron en cuenta para el desarrollo eficaz y eficiente del mismo; con el agravante que durante los últimos

1 Ítem presentado en la Propuesta presentada por el Contratista de Macro proyectos

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

3 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

años se ha pagado aproximadamente $1.700 millones de pesos para garantizar el funcionamiento del mencionado aplicativo. Se entrevé con esta actuación una presunta dependencia tecnológica que ha generado altos costos para la entidad, toda vez, que a pesar de llevar ocho años ejecutando contratos en la entidad y durante el tiempo mencionado del contrato anterior no se contó con los planos del aplicativo (casos de uso, requerimientos funcionales entre otros), documentos necesarios para la implementación del aplicativo desde su inicio y que a la fecha fue necesario volver a contratar, lo cual ha generado mayores erogaciones de dinero por esta falta de supervisión y la falta de hacer cumplir adecuadamente las obligaciones contraídas con el contratista. Se incumple lo establecido en el propio manual de supervisión de la Contraloría de Bogotá que indica: “La Supervisión tiene como propósito hacerle seguimiento y control a la acción del contratista, para verificar el cumplimiento de las obligaciones derivadas del contrato, como es el caso de las especificaciones técnicas contratadas, supervisar la ejecución del objeto

establecido en cada uno de los contratos y teniendo en cuenta los recursos asignados al contrato. (…) “Exigir: En la medida que la función de la Supervisión encuentre que en el desarrollo de la relación contractual no se está cumpliendo estrictamente con las cláusulas establecidas en el contrato y en los términos de la oferta del contratista, adquiere la obligación de informar y exigir a las partes el debido cumplimiento de los términos y condiciones contractuales y las garantías constituidas para dicho fin”.

1.1 Obligaciones Incumplidas y otras que se encuentran duplicadas y acarrean posibles sobrecostos en cuantía de $51.200.000.

Se verificó la existencia de la obligación contraída por el contratista y relacionada con el acompañamiento y asesoría para la creación de los nuevos formularios y ajustes a los formularios anteriores que continúan en la nueva cuenta, y cuantificada en $51.200.000, Se encontró que referente al tema de validación de los formularios, en el contrato, esta obligación se relaciona como “la realización de un soporte técnico, mantenimiento y actualización por un año del Sistema de Vigilancia y Control Fiscal – SIVICOF, para el producto STORM empresarial” por cuantía de $195.600.000, el cual, según la propuesta se actualizaría la versión del SIVICOF, pasando de la versión 3.2 a la 3.5; en ella se incluyen mejoras operativas y funcionales, que permiten entre otras: “Recepcionar, centralizar y validar la información que

rinden los sujetos de control”, este hecho indica que dentro del ítem servicio de “soporte técnico, mantenimiento y actualización” ya se estaría pagando por la validación de información, por tanto no debía estar contenido el valor dentro de la obligación referida al acompañamiento y asesoría para la creación de los nuevos formularios de la cuenta.

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

4 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

Ahora bien, con relación al diseño de los “nuevos formularios electrónicos definidos en la nueva cuenta”, se estableció de acuerdo con la información analizada2; que en el momento de ser implementados presentaron serias deficiencias de estructura y aplicabilidad así como fallas relacionados con el funcionamiento y disponibilidad del aplicativo al momento de rendir la cuenta. En este sentido los propios funcionarios de la Contraloría no encontraron los beneficios y utilidades de las recientes disposiciones en cuanto a la optimización y racionalización de la información, esto se afirma por los resultados de la encuesta practicada a las diferentes sectoriales y que más adelante se detallan. Esta situación se enfatiza aún más cuando, no se evidencia avances en la actualización de manuales, diccionarios de datos, documentos con la sintaxis del lenguaje de programación en el cual está desarrollado el aplicativo SIVICOF, los modelos relacionales de las bases de datos, donde estas contengan la descripción de las diferentes tablas, llaves foráneas y primarias, entre otros; obligaciones que están incluidas en el contrato y a la fecha no se evidencian avances de estos productos aun estando a pocos meses de terminación del mismo. 1.2.- Fallas en la supervisión al no detectarse el cumplimiento de obligaciones relacionadas con los ajustes, pruebas y puesta en producción del aplicativo por cuantía de $ 24.768.000. Se estableció, que no se realizaron las pruebas respectivas para la puesta en producción de aplicativo y así quedar en funcionamiento, obligación contenida en el contrato 038 de 2013. La Contraloría argumenta al respecto “que para las fechas de rendición específicamente en el mes de abril el aplicativo no funciono, para los sujetos pasivos de Vigilancia y Control Fiscal a cargo de la Contraloría de Bogotá, como tampoco para varios

funcionarios de la Entidad”; correspondiéndole a los primeros rendir la cuenta en medios físicos diferentes al SIVICOF, hechos que ponen en contradicción los propios actos administrativos emanados por la Contraloría de Bogotá; que indican: “Artículo 9°. RR 057/13 MECANISMO PARA LA PRESENTACIÓN. La rendición de cuenta a la Contraloría de Bogotá D. C., de que trata la presente resolución, deberá realizarse por parte de los responsables, a través del SISTEMA DE VIGILANCIA Y CONTROL FISCAL - SIVICOF, el cual se encuentra disponible en la página Web de LA CONTRALORÍA DE BOGOTÁ D.C., (www.contraloriabogota.gov.co) cumpliendo con los estándares y validaciones dispuestos en el mismo. Ver instructivo en anexo C.”

Adicionalmente al incumplimiento establecido por esta Auditoría Fiscal, frente a las obligaciones contraídas y la falta de una supervisión adecuada y estricta, se encuentra el riesgo latente que pueda generar un posible daño patrimonial, así mismo, con las actuaciones desplegadas por la entidad (contratista y supervisión), hacen que se le reste importancia al aplicativo SIVICOF, toda vez que emerge la

2 Oficios de los sujetos de control donde informaban sobre las inconsistencias detectadas frente a la rendición de la cuenta y

las resoluciones 057 de 2012, oficios que fueron analizados para cada una de las sectoriales.

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

5 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

presunción que éste, no se hace necesario y sin embargo se vienen erogando dineros del estado que datan desde el año 2007. Se sustenta esta afirmación, por cuanto se evidencia que la rendición de cuenta se puede realizar por medios distintos, a los señalados en los actos administrativos emitidos, quedando demostrado que existen otras herramientas para la rendición de la cuenta, sin generar una dependencia tecnológica que a futuro resultaría más costosa. En visita Fiscal adelantada a la dirección de Tics, se estableció que las fallas que se presentaron en la rendición de la cuenta, corresponden a los ajustes que se realizaron en los formatos y documentos electrónicos con ocasión de las resoluciones 057/13 y 011/14 de rendición de cuentas, además se presentaron inconvenientes técnicos y normativos que impactaron negativamente en el funcionamiento y continuidad del servicio que se presta a través del aplicativo y que para las cuales no se planearon medidas preventivas y de contingencia que permitieran su correcto funcionamiento, tan solo se evidencia una medida de choque, que no fue lo suficientemente eficaz como para permitir la continuidad del servicio. A raíz de estas irregularidades contractuales y de supervisión referidas en los párrafos anteriores se desprendieron una seria de inconsistencias de índole administrativo que a continuación se relacionan: 2.- Incertidumbre en los Actos Administrativos emanados para la rendición de la cuenta.

Revisadas la Resoluciones Reglamentarias emitidas por el Despacho del Señor Contralor relacionadas con: “prescribir los métodos y la forma de rendir cuentas por parte de los responsables del manejo de fondos y bienes del distrito capital”, en cumplimiento de los Artículos 268- Numeral 1° de la Constitución Política de Colombia, artículo 109 del Numeral 1° del Decreto 1421 de 1993, así como el numeral 1° del Acuerdo 519 de 2012, que facultan para tal fin al Contralor de Bogotá D.C., se observa fallas en la emisión de las resoluciones al detectar desaciertos y debilidades de planeación que desencadenaron en la falta de objetividad de la emisión de los actos administrativos proferidos para la rendición de la cuenta, de tal modo que los sujetos Pasivos de vigilancia y control fiscal presentaron dudas, incertidumbre y desconocimiento; que los conllevo a no cumplir de manera adecuada con las obligaciones que la Entidad mediante los actos administrativos emitidos resolvió y ordenó. Esto se advierte cuando al revisar las diferentes Resoluciones emitidas para prescribir los métodos y establecer la forma, términos y procedimientos para la rendición de la cuenta por parte de los sujetos de vigilancia y control así como la presentación de informes, se encuentra que a partir de la vigencia de 2012 se han

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

6 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

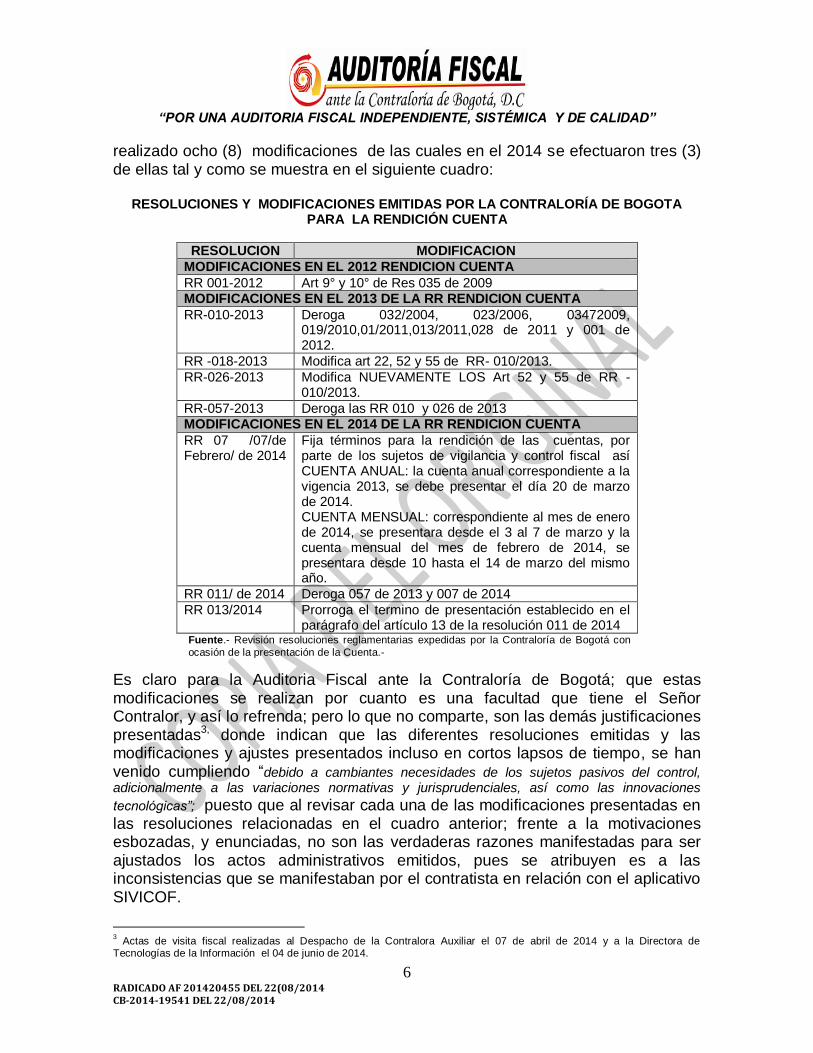

realizado ocho (8) modificaciones de las cuales en el 2014 se efectuaron tres (3) de ellas tal y como se muestra en el siguiente cuadro:

RESOLUCIONES Y MODIFICACIONES EMITIDAS POR LA CONTRALORÍA DE BOGOTA

PARA LA RENDICIÓN CUENTA

RESOLUCION MODIFICACION

MODIFICACIONES EN EL 2012 RENDICION CUENTA

RR 001-2012 Art 9° y 10° de Res 035 de 2009 MODIFICACIONES EN EL 2013 DE LA RR RENDICION CUENTA

RR-010-2013 Deroga 032/2004, 023/2006, 03472009, 019/2010,01/2011,013/2011,028 de 2011 y 001 de 2012.

RR -018-2013 Modifica art 22, 52 y 55 de RR- 010/2013.

RR-026-2013 Modifica NUEVAMENTE LOS Art 52 y 55 de RR -010/2013.

RR-057-2013 Deroga las RR 010 y 026 de 2013 MODIFICACIONES EN EL 2014 DE LA RR RENDICION CUENTA

RR 07 /07/de Febrero/ de 2014

Fija términos para la rendición de las cuentas, por parte de los sujetos de vigilancia y control fiscal así CUENTA ANUAL: la cuenta anual correspondiente a la vigencia 2013, se debe presentar el día 20 de marzo de 2014. CUENTA MENSUAL: correspondiente al mes de enero de 2014, se presentara desde el 3 al 7 de marzo y la cuenta mensual del mes de febrero de 2014, se presentara desde 10 hasta el 14 de marzo del mismo año.

RR 011/ de 2014 Deroga 057 de 2013 y 007 de 2014

RR 013/2014 Prorroga el termino de presentación establecido en el parágrafo del artículo 13 de la resolución 011 de 2014

Fuente.- Revisión resoluciones reglamentarias expedidas por la Contraloría de Bogotá con

ocasión de la presentación de la Cuenta.-

Es claro para la Auditoria Fiscal ante la Contraloría de Bogotá; que estas modificaciones se realizan por cuanto es una facultad que tiene el Señor Contralor, y así lo refrenda; pero lo que no comparte, son las demás justificaciones presentadas3, donde indican que las diferentes resoluciones emitidas y las modificaciones y ajustes presentados incluso en cortos lapsos de tiempo, se han venido cumpliendo “debido a cambiantes necesidades de los sujetos pasivos del control, adicionalmente a las variaciones normativas y jurisprudenciales, así como las innovaciones

tecnológicas”; puesto que al revisar cada una de las modificaciones presentadas en las resoluciones relacionadas en el cuadro anterior; frente a la motivaciones esbozadas, y enunciadas, no son las verdaderas razones manifestadas para ser ajustados los actos administrativos emitidos, pues se atribuyen es a las inconsistencias que se manifestaban por el contratista en relación con el aplicativo SIVICOF.

3 Actas de visita fiscal realizadas al Despacho de la Contralora Auxiliar el 07 de abril de 2014 y a la Directora de

Tecnologías de la Información el 04 de junio de 2014.

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

7 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

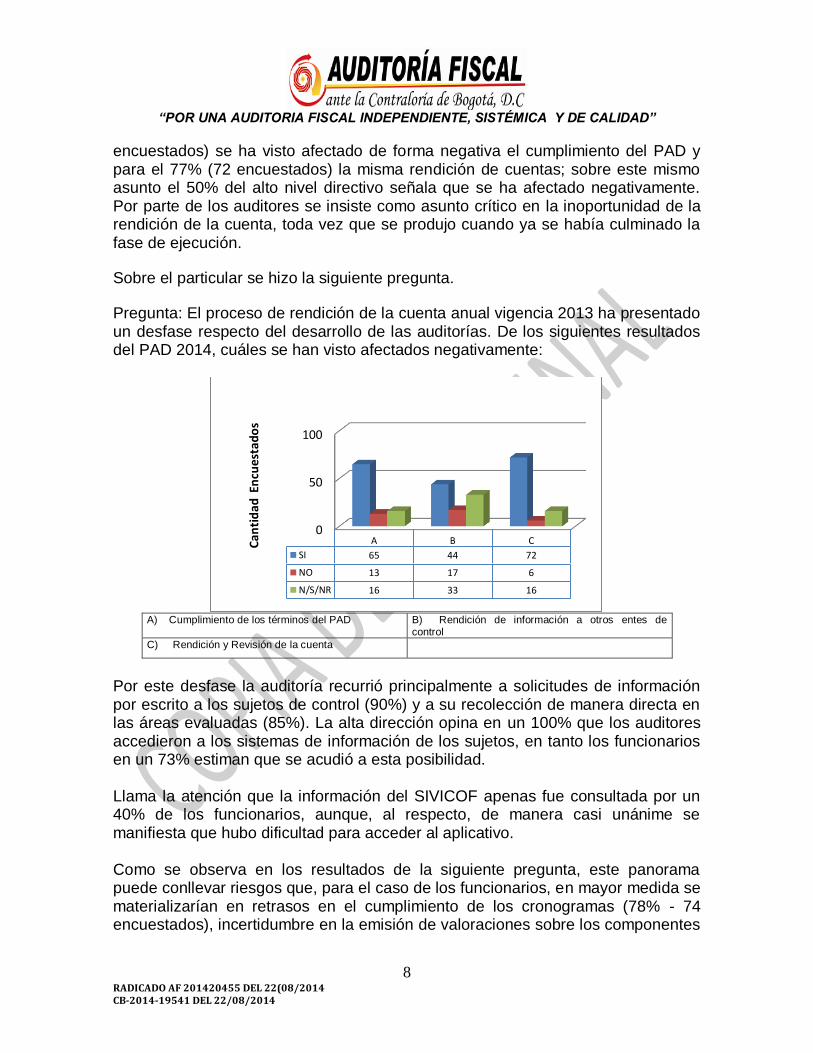

Es relevante enunciar adicionalmente que de estas resoluciones analizadas, se encontró que la cuenta correspondiente a la mensual de diciembre de 2013, quedo excluida de todas las modificaciones, hechas, quedando la incertidumbre a los sujetos Pasivos de Control Fiscal sobre la respectiva presentación, sin embargo al revisar el SIVICOF por esta Auditoría Fiscal, se observa que en la muestra seleccionada la información correspondiente a la cuenta mensual con corte a diciembre 2013, no se encuentra registrada en el aplicativo. La inadecuada planeación, y la carencia de planes efectivos de contingencia, han dejado claramente evidenciado tanto al interior como al exterior de la entidad, deficiencias en el planear, carencia de estructurados planes de contingencia y de seguridad normativa que dejan muchas veces en el limbo a las entidades para poder hacer uso adecuado de las herramientas creadas para la entrega de la cuenta por parte de los responsables del erario distrital, que sustentan legal, técnica, financiera y contablemente las operaciones realizadas por los gestores públicos. 3.- Percepción negativa al interior de la entidad por los funcionarios, frente a los mecanismos utilizados en la Rendición de la Cuenta. Otra de las consecuencias que genera el incumplimiento contractual y de la supervisión del contrato aludido ha repercutido avance del plan estratégico 2012-2015, "Por un Control Fiscal Efectivo y Transparente", en particular sobre el objetivo corporativo “fortalecer la función de vigilancia a la gestión fiscal” y la estrategia “implementar una moderna auditoría fiscal”. Para fortalecer este argumento, la Auditoría Fiscal aplicó una encuesta de percepción a los funcionarios de la Contraloría, en donde se indagó fundamentalmente sobre el proceso de rendición de cuenta y la aplicación de la metodología para la evaluación y calificación de la gestión fiscal. De esta manera se consultó a más de 90 profesionales auditores y al nivel directivo de las direcciones sectoriales, en donde se advierten posturas contrarias, ya que los primeros son más críticos en tanto los funcionarios del nivel directivo califican positivamente los avances del plan. Con base en los resultados obtenidos del ejercicio se realiza el análisis y se concluye lo siguiente: 3.1 Rendición Cuenta Dado el desfase del proceso de rendición de cuenta frente al desarrollo de las auditorías del primer semestre del PAD 20144, para el 69% de los funcionarios (65

4 La cuenta anual que se rendía en febrero, para el año 2014 se recibió en abril 4.

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

8 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

encuestados) se ha visto afectado de forma negativa el cumplimiento del PAD y para el 77% (72 encuestados) la misma rendición de cuentas; sobre este mismo asunto el 50% del alto nivel directivo señala que se ha afectado negativamente. Por parte de los auditores se insiste como asunto crítico en la inoportunidad de la rendición de la cuenta, toda vez que se produjo cuando ya se había culminado la fase de ejecución.

Sobre el particular se hizo la siguiente pregunta.

Pregunta: El proceso de rendición de la cuenta anual vigencia 2013 ha presentado un desfase respecto del desarrollo de las auditorías. De los siguientes resultados del PAD 2014, cuáles se han visto afectados negativamente:

A) Cumplimiento de los términos del PAD B) Rendición de información a otros entes de

control

C) Rendición y Revisión de la cuenta

Por este desfase la auditoría recurrió principalmente a solicitudes de información por escrito a los sujetos de control (90%) y a su recolección de manera directa en las áreas evaluadas (85%). La alta dirección opina en un 100% que los auditores accedieron a los sistemas de información de los sujetos, en tanto los funcionarios en un 73% estiman que se acudió a esta posibilidad. Llama la atención que la información del SIVICOF apenas fue consultada por un 40% de los funcionarios, aunque, al respecto, de manera casi unánime se manifiesta que hubo dificultad para acceder al aplicativo. Como se observa en los resultados de la siguiente pregunta, este panorama puede conllevar riesgos que, para el caso de los funcionarios, en mayor medida se materializarían en retrasos en el cumplimiento de los cronogramas (78% - 74 encuestados), incertidumbre en la emisión de valoraciones sobre los componentes

0

50

100

A B C

SI 65 44 72

NO 13 17 6

N/S/NR 16 33 16

Can

tid

ad E

ncu

esta

do

s

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

9 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

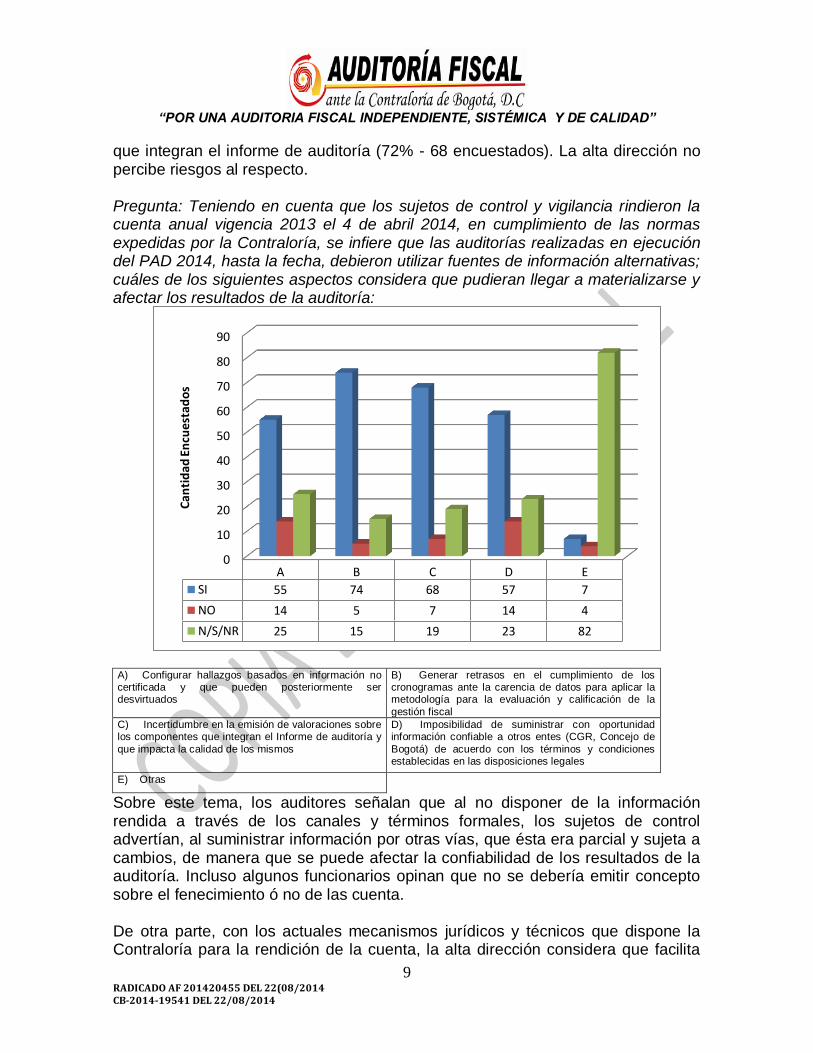

que integran el informe de auditoría (72% - 68 encuestados). La alta dirección no percibe riesgos al respecto. Pregunta: Teniendo en cuenta que los sujetos de control y vigilancia rindieron la cuenta anual vigencia 2013 el 4 de abril 2014, en cumplimiento de las normas expedidas por la Contraloría, se infiere que las auditorías realizadas en ejecución del PAD 2014, hasta la fecha, debieron utilizar fuentes de información alternativas; cuáles de los siguientes aspectos considera que pudieran llegar a materializarse y afectar los resultados de la auditoría:

A) Configurar hallazgos basados en información no certificada y que pueden posteriormente ser desvirtuados

B) Generar retrasos en el cumplimiento de los cronogramas ante la carencia de datos para aplicar la metodología para la evaluación y calificación de la

gestión fiscal

C) Incertidumbre en la emisión de valoraciones sobre los componentes que integran el Informe de auditoría y

que impacta la calidad de los mismos

D) Imposibilidad de suministrar con oportunidad información confiable a otros entes (CGR, Concejo de

Bogotá) de acuerdo con los términos y condiciones establecidas en las disposiciones legales

E) Otras

Sobre este tema, los auditores señalan que al no disponer de la información rendida a través de los canales y términos formales, los sujetos de control advertían, al suministrar información por otras vías, que ésta era parcial y sujeta a cambios, de manera que se puede afectar la confiabilidad de los resultados de la auditoría. Incluso algunos funcionarios opinan que no se debería emitir concepto sobre el fenecimiento ó no de las cuenta. De otra parte, con los actuales mecanismos jurídicos y técnicos que dispone la Contraloría para la rendición de la cuenta, la alta dirección considera que facilita

0

10

20

30

40

50

60

70

80

90

A B C D E

SI 55 74 68 57 7

NO 14 5 7 14 4

N/S/NR 25 15 19 23 82

Can

tid

ad E

ncu

esta

do

s

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

10 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

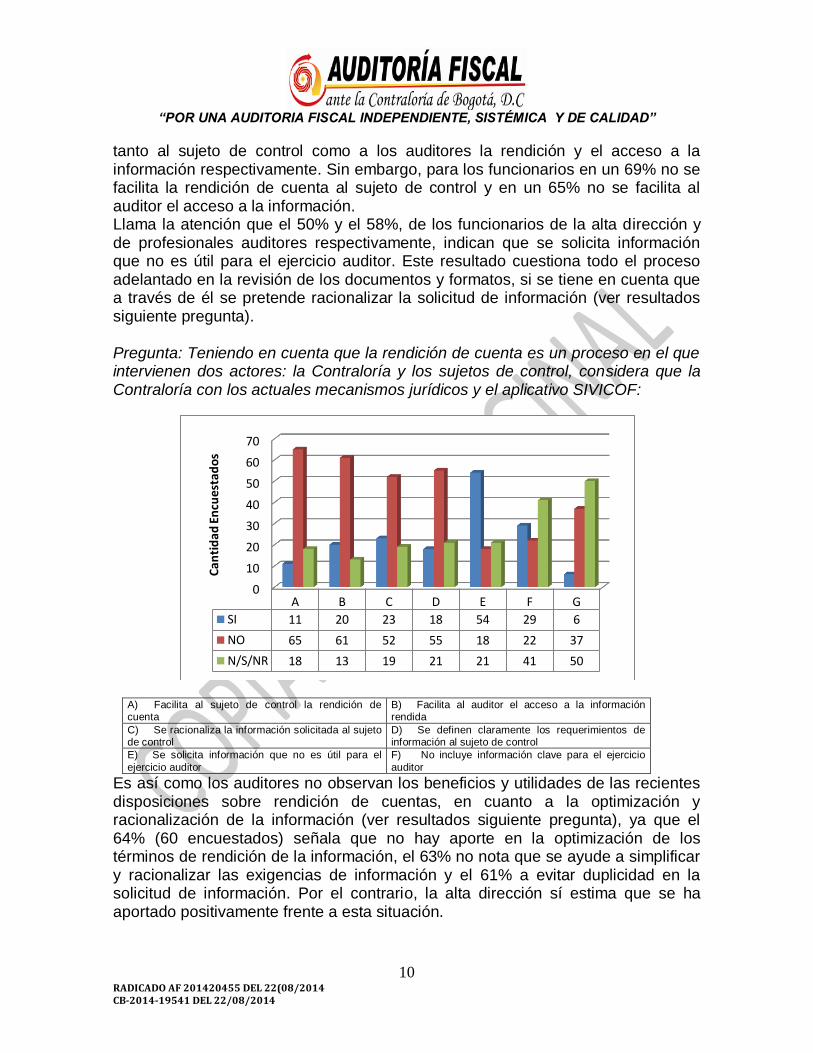

tanto al sujeto de control como a los auditores la rendición y el acceso a la información respectivamente. Sin embargo, para los funcionarios en un 69% no se facilita la rendición de cuenta al sujeto de control y en un 65% no se facilita al auditor el acceso a la información. Llama la atención que el 50% y el 58%, de los funcionarios de la alta dirección y de profesionales auditores respectivamente, indican que se solicita información que no es útil para el ejercicio auditor. Este resultado cuestiona todo el proceso adelantado en la revisión de los documentos y formatos, si se tiene en cuenta que a través de él se pretende racionalizar la solicitud de información (ver resultados siguiente pregunta). Pregunta: Teniendo en cuenta que la rendición de cuenta es un proceso en el que intervienen dos actores: la Contraloría y los sujetos de control, considera que la Contraloría con los actuales mecanismos jurídicos y el aplicativo SIVICOF:

A) Facilita al sujeto de control la rendición de cuenta

B) Facilita al auditor el acceso a la información rendida

C) Se racionaliza la información solicitada al sujeto de control

D) Se definen claramente los requerimientos de información al sujeto de control

E) Se solicita información que no es útil para el

ejercicio auditor

F) No incluye información clave para el ejercicio

auditor

Es así como los auditores no observan los beneficios y utilidades de las recientes disposiciones sobre rendición de cuentas, en cuanto a la optimización y racionalización de la información (ver resultados siguiente pregunta), ya que el 64% (60 encuestados) señala que no hay aporte en la optimización de los términos de rendición de la información, el 63% no nota que se ayude a simplificar y racionalizar las exigencias de información y el 61% a evitar duplicidad en la solicitud de información. Por el contrario, la alta dirección sí estima que se ha aportado positivamente frente a esta situación.

0

10

20

30

40

50

60

70

A B C D E F G

SI 11 20 23 18 54 29 6

NO 65 61 52 55 18 22 37

N/S/NR 18 13 19 21 21 41 50

Can

tid

ad E

ncu

esta

do

s

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

11 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

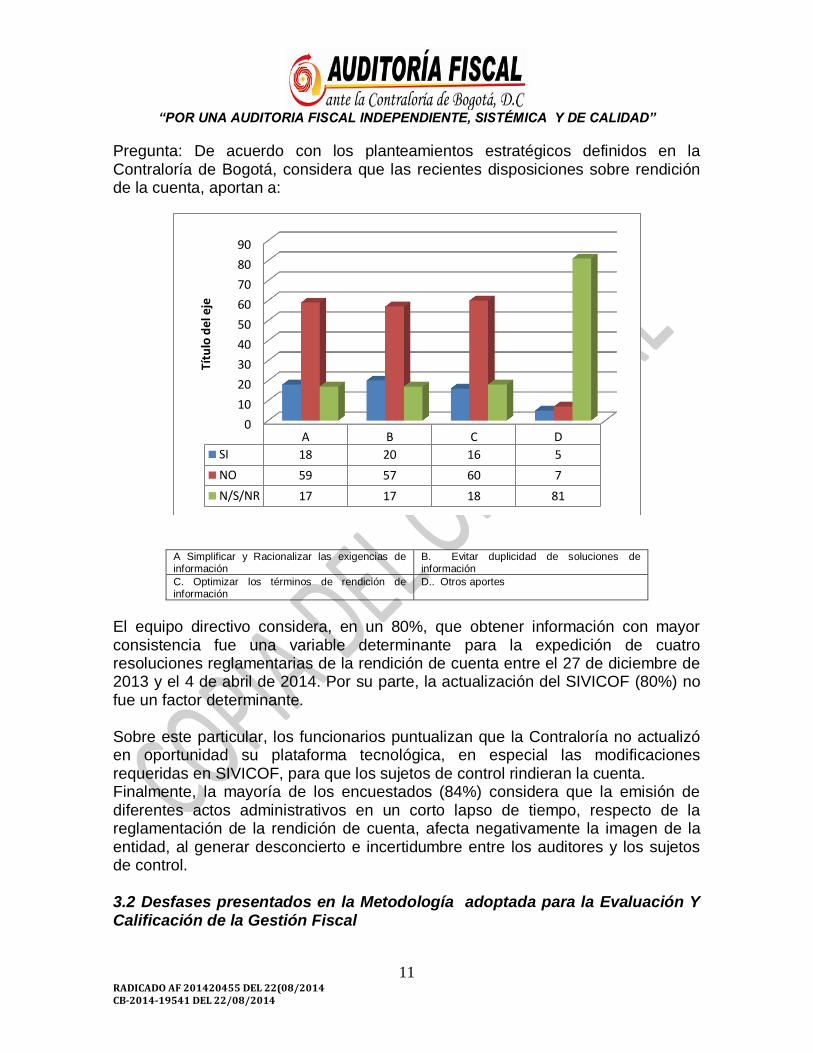

Pregunta: De acuerdo con los planteamientos estratégicos definidos en la Contraloría de Bogotá, considera que las recientes disposiciones sobre rendición de la cuenta, aportan a:

A Simplificar y Racionalizar las exigencias de información

B. Evitar duplicidad de soluciones de información

C. Optimizar los términos de rendición de información

D.. Otros aportes

El equipo directivo considera, en un 80%, que obtener información con mayor consistencia fue una variable determinante para la expedición de cuatro resoluciones reglamentarias de la rendición de cuenta entre el 27 de diciembre de 2013 y el 4 de abril de 2014. Por su parte, la actualización del SIVICOF (80%) no fue un factor determinante. Sobre este particular, los funcionarios puntualizan que la Contraloría no actualizó en oportunidad su plataforma tecnológica, en especial las modificaciones requeridas en SIVICOF, para que los sujetos de control rindieran la cuenta. Finalmente, la mayoría de los encuestados (84%) considera que la emisión de diferentes actos administrativos en un corto lapso de tiempo, respecto de la reglamentación de la rendición de cuenta, afecta negativamente la imagen de la entidad, al generar desconcierto e incertidumbre entre los auditores y los sujetos de control. 3.2 Desfases presentados en la Metodología adoptada para la Evaluación Y Calificación de la Gestión Fiscal

0

10

20

30

40

50

60

70

80

90

A B C D

SI 18 20 16 5

NO 59 57 60 7

N/S/NR 17 17 18 81

Títu

lo d

el e

je

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

12 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

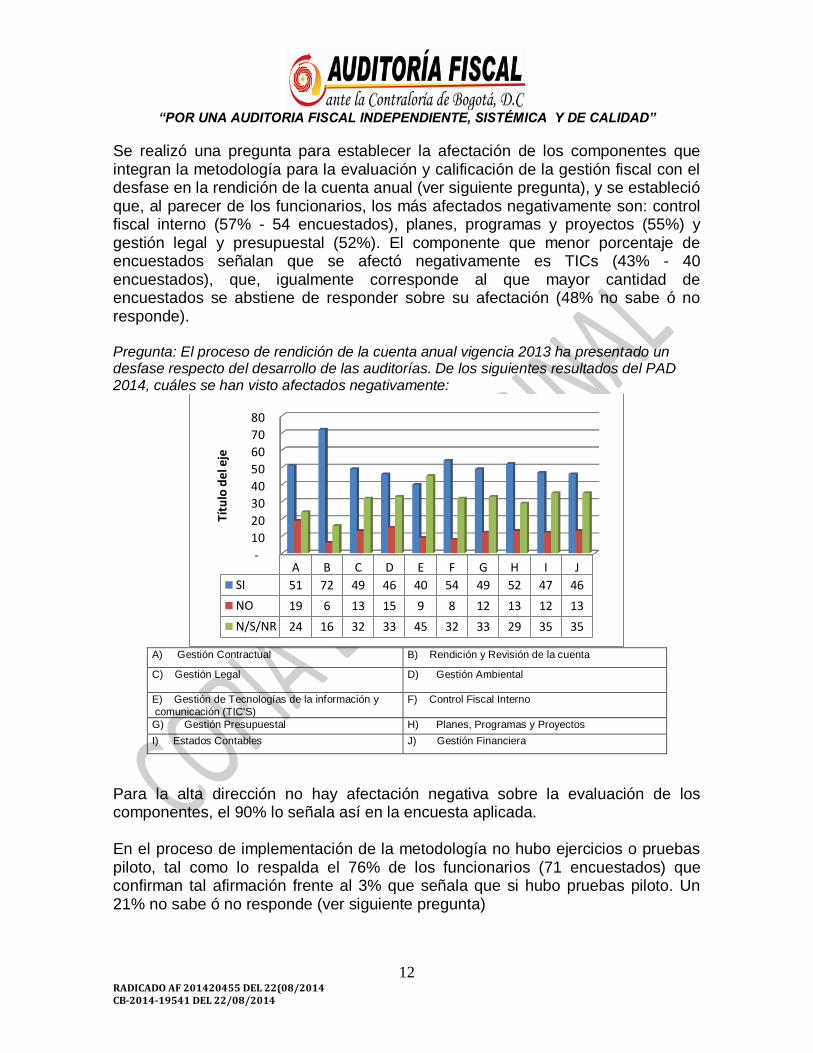

Se realizó una pregunta para establecer la afectación de los componentes que integran la metodología para la evaluación y calificación de la gestión fiscal con el desfase en la rendición de la cuenta anual (ver siguiente pregunta), y se estableció que, al parecer de los funcionarios, los más afectados negativamente son: control fiscal interno (57% - 54 encuestados), planes, programas y proyectos (55%) y gestión legal y presupuestal (52%). El componente que menor porcentaje de encuestados señalan que se afectó negativamente es TICs (43% - 40 encuestados), que, igualmente corresponde al que mayor cantidad de encuestados se abstiene de responder sobre su afectación (48% no sabe ó no responde). Pregunta: El proceso de rendición de la cuenta anual vigencia 2013 ha presentado un desfase respecto del desarrollo de las auditorías. De los siguientes resultados del PAD 2014, cuáles se han visto afectados negativamente:

A) Gestión Contractual B) Rendición y Revisión de la cuenta

C) Gestión Legal D) Gestión Ambiental

E) Gestión de Tecnologías de la información y

comunicación (TIC'S)

F) Control Fiscal Interno

G) Gestión Presupuestal H) Planes, Programas y Proyectos

I) Estados Contables J) Gestión Financiera

Para la alta dirección no hay afectación negativa sobre la evaluación de los componentes, el 90% lo señala así en la encuesta aplicada. En el proceso de implementación de la metodología no hubo ejercicios o pruebas piloto, tal como lo respalda el 76% de los funcionarios (71 encuestados) que confirman tal afirmación frente al 3% que señala que si hubo pruebas piloto. Un 21% no sabe ó no responde (ver siguiente pregunta)

-

10

20

30

40

50

60

70

80

A B C D E F G H I J

SI 51 72 49 46 40 54 49 52 47 46

NO 19 6 13 15 9 8 12 13 12 13

N/S/NR 24 16 32 33 45 32 33 29 35 35

Títu

lo d

el e

je

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

13 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

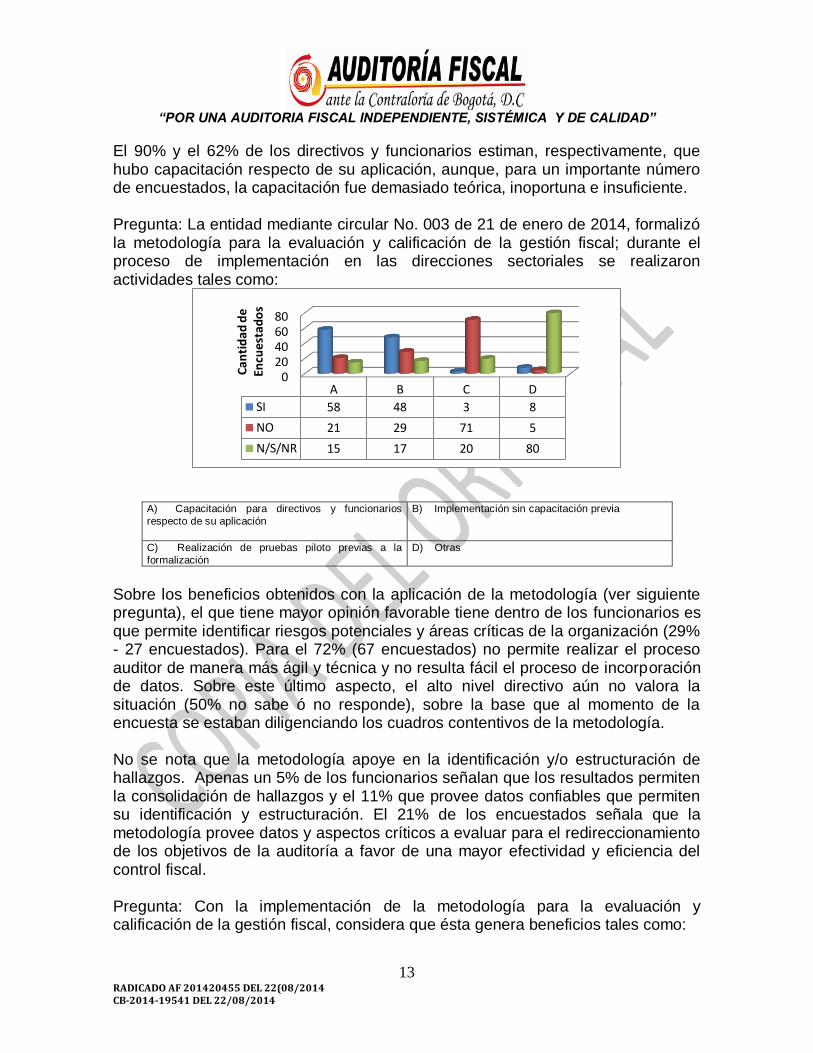

El 90% y el 62% de los directivos y funcionarios estiman, respectivamente, que hubo capacitación respecto de su aplicación, aunque, para un importante número de encuestados, la capacitación fue demasiado teórica, inoportuna e insuficiente. Pregunta: La entidad mediante circular No. 003 de 21 de enero de 2014, formalizó la metodología para la evaluación y calificación de la gestión fiscal; durante el proceso de implementación en las direcciones sectoriales se realizaron actividades tales como:

A) Capacitación para directivos y funcionarios

respecto de su aplicación

B) Implementación sin capacitación previa

C) Realización de pruebas piloto previas a la

formalización

D) Otras

Sobre los beneficios obtenidos con la aplicación de la metodología (ver siguiente pregunta), el que tiene mayor opinión favorable tiene dentro de los funcionarios es que permite identificar riesgos potenciales y áreas críticas de la organización (29% - 27 encuestados). Para el 72% (67 encuestados) no permite realizar el proceso auditor de manera más ágil y técnica y no resulta fácil el proceso de incorporación de datos. Sobre este último aspecto, el alto nivel directivo aún no valora la situación (50% no sabe ó no responde), sobre la base que al momento de la encuesta se estaban diligenciando los cuadros contentivos de la metodología. No se nota que la metodología apoye en la identificación y/o estructuración de hallazgos. Apenas un 5% de los funcionarios señalan que los resultados permiten la consolidación de hallazgos y el 11% que provee datos confiables que permiten su identificación y estructuración. El 21% de los encuestados señala que la metodología provee datos y aspectos críticos a evaluar para el redireccionamiento de los objetivos de la auditoría a favor de una mayor efectividad y eficiencia del control fiscal. Pregunta: Con la implementación de la metodología para la evaluación y calificación de la gestión fiscal, considera que ésta genera beneficios tales como:

020406080

A B C D

SI 58 48 3 8

NO 21 29 71 5

N/S/NR 15 17 20 80

Can

tid

ad d

e

Encu

est

ado

s

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

14 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

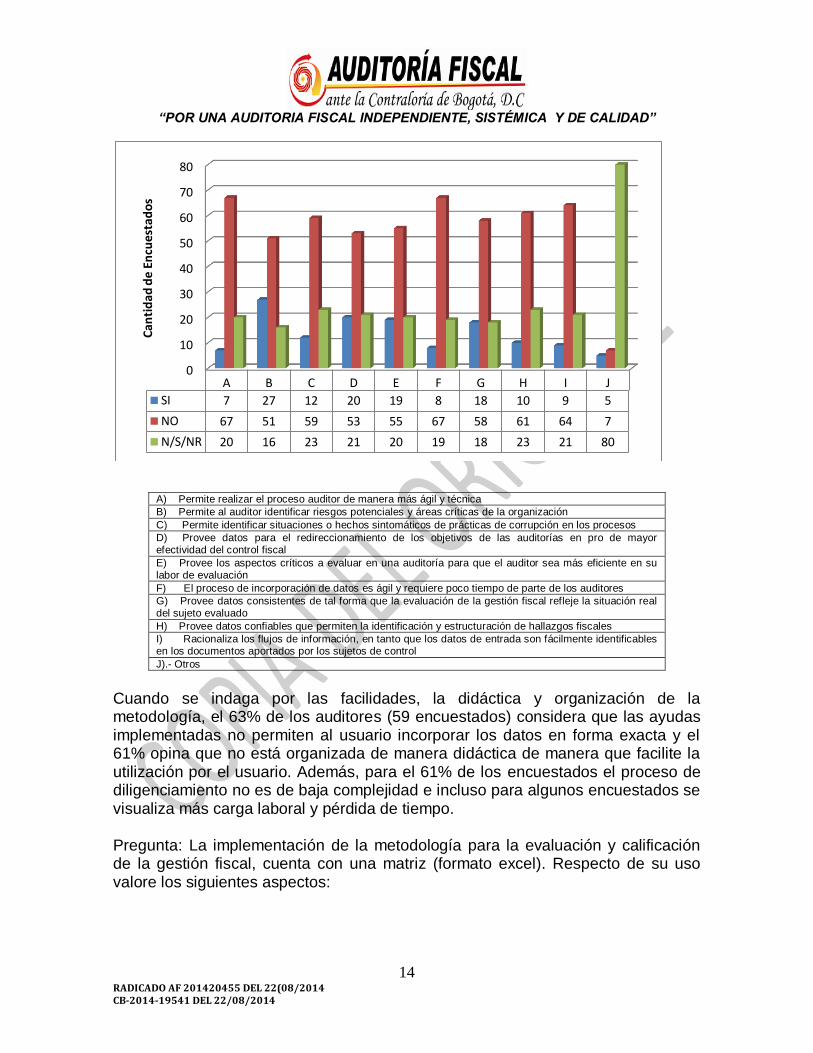

A) Permite realizar el proceso auditor de manera más ágil y técnica

B) Permite al auditor identificar riesgos potenciales y áreas críticas de la organización

C) Permite identificar situaciones o hechos sintomáticos de prácticas de corrupción en los procesos

D) Provee datos para el redireccionamiento de los objetivos de las auditorías en pro de mayor efectividad del control fiscal

E) Provee los aspectos críticos a evaluar en una auditoría para que el auditor sea más eficiente en su labor de evaluación

F) El proceso de incorporación de datos es ágil y requiere poco tiempo de parte de los auditores

G) Provee datos consistentes de tal forma que la evaluación de la gestión fiscal refleje la situación real del sujeto evaluado

H) Provee datos confiables que permiten la identificación y estructuración de hallazgos fiscales

I) Racionaliza los flujos de información, en tanto que los datos de entrada son fácilmente identificables en los documentos aportados por los sujetos de control

J).- Otros

Cuando se indaga por las facilidades, la didáctica y organización de la metodología, el 63% de los auditores (59 encuestados) considera que las ayudas implementadas no permiten al usuario incorporar los datos en forma exacta y el 61% opina que no está organizada de manera didáctica de manera que facilite la utilización por el usuario. Además, para el 61% de los encuestados el proceso de diligenciamiento no es de baja complejidad e incluso para algunos encuestados se visualiza más carga laboral y pérdida de tiempo. Pregunta: La implementación de la metodología para la evaluación y calificación de la gestión fiscal, cuenta con una matriz (formato excel). Respecto de su uso valore los siguientes aspectos:

0

10

20

30

40

50

60

70

80

A B C D E F G H I J

SI 7 27 12 20 19 8 18 10 9 5

NO 67 51 59 53 55 67 58 61 64 7

N/S/NR 20 16 23 21 20 19 18 23 21 80

Can

tid

ad d

e En

cues

tad

os

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

15 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

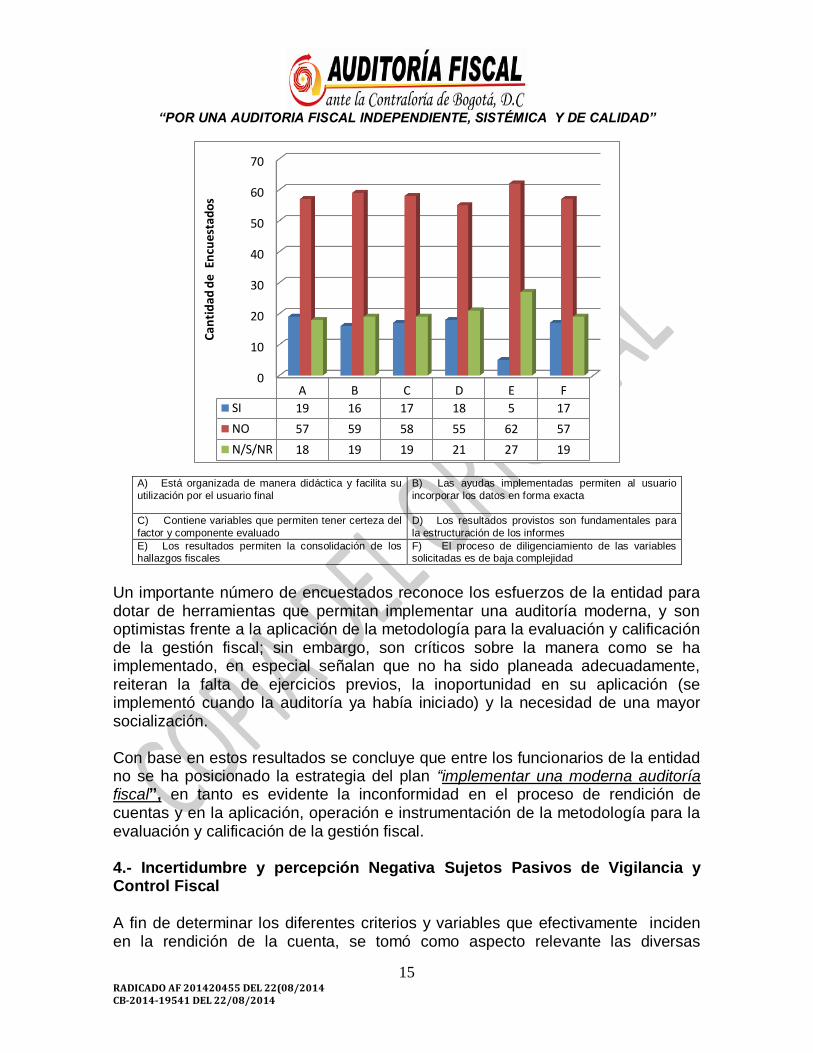

A) Está organizada de manera didáctica y facilita su

utilización por el usuario final

B) Las ayudas implementadas permiten al usuario

incorporar los datos en forma exacta

C) Contiene variables que permiten tener certeza del

factor y componente evaluado

D) Los resultados provistos son fundamentales para

la estructuración de los informes

E) Los resultados permiten la consolidación de los hallazgos fiscales

F) El proceso de diligenciamiento de las variables solicitadas es de baja complejidad

Un importante número de encuestados reconoce los esfuerzos de la entidad para dotar de herramientas que permitan implementar una auditoría moderna, y son optimistas frente a la aplicación de la metodología para la evaluación y calificación de la gestión fiscal; sin embargo, son críticos sobre la manera como se ha implementado, en especial señalan que no ha sido planeada adecuadamente, reiteran la falta de ejercicios previos, la inoportunidad en su aplicación (se implementó cuando la auditoría ya había iniciado) y la necesidad de una mayor socialización. Con base en estos resultados se concluye que entre los funcionarios de la entidad no se ha posicionado la estrategia del plan “implementar una moderna auditoría fiscal”, en tanto es evidente la inconformidad en el proceso de rendición de cuentas y en la aplicación, operación e instrumentación de la metodología para la evaluación y calificación de la gestión fiscal. 4.- Incertidumbre y percepción Negativa Sujetos Pasivos de Vigilancia y Control Fiscal

A fin de determinar los diferentes criterios y variables que efectivamente inciden en la rendición de la cuenta, se tomó como aspecto relevante las diversas

0

10

20

30

40

50

60

70

A B C D E F

SI 19 16 17 18 5 17

NO 57 59 58 55 62 57

N/S/NR 18 19 19 21 27 19

Can

tid

ad d

e E

ncu

est

ado

s

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

16 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

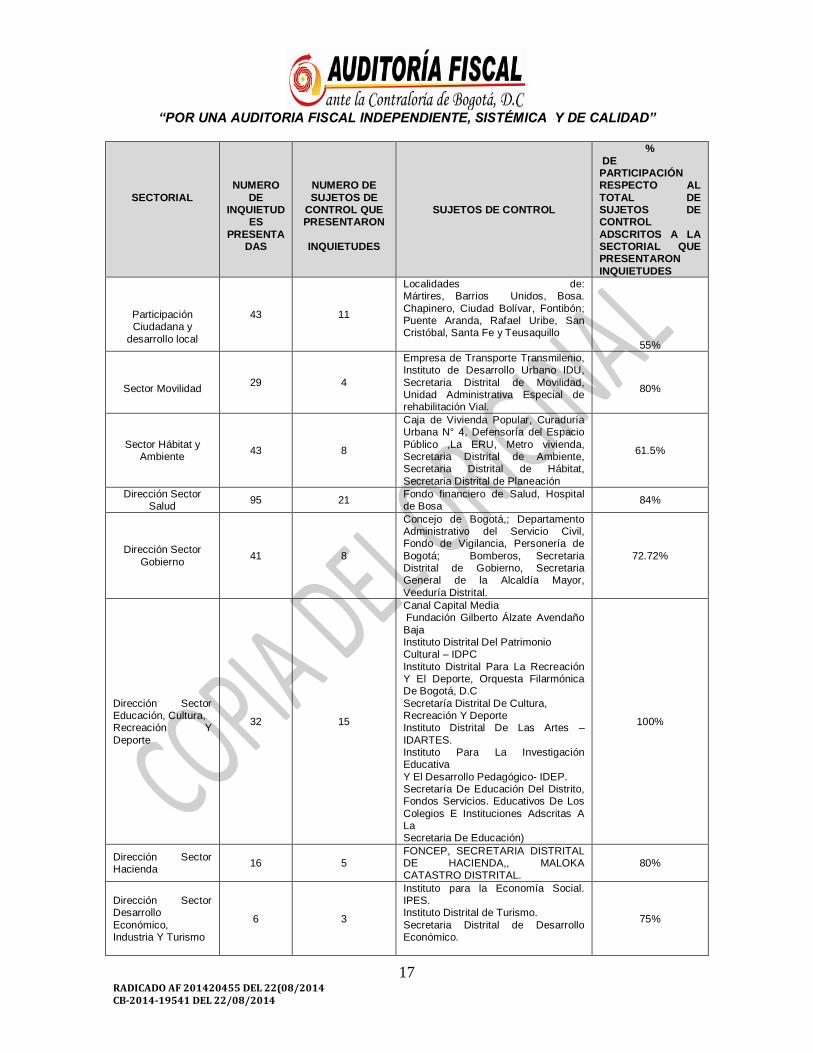

inquietudes que presentaron los sujetos de control y para ello se utilizó como base los reportes que fueron enviados al portal de la entidad, establecido con la “utilidades implementadas en el portal de la entidad links http://res055-2013.site.90.net /…, obteniendo los siguientes resultados: Se revisaron las diferentes inquietudes presentadas por los sujetos de control teniendo en cuenta el Acuerdo 519 de diciembre de 2012 en su artículo 26 que dispone “Sectorización. Con la finalidad de ejercer el control a la gestión fiscal de manera eficiente y eficaz, y en consideración a la organización sectorial de la Administración Distrital, la Contraloría de Bogotá, D.C., se organiza en Direcciones especializadas por sectores específicos”, así las cosas para efectos de los resultados se organizaron de acuerdo como vienen señalados los sujetos para ejercer la vigilancia y el control fiscal, a través de sus Direcciones en la Resolución Reglamentaria 008 del 28 de enero de 2013. En la información reportada mediante radicado 201410096 de abril 10 de 2014 de la Dirección de Tecnologías de la Información y las comunicaciones se obtuvo lo siguiente: 4.1.- Sujetos de Control que encontraron Dificultades en la presentación de la cuenta. En el siguiente cuadro, de puede identificar, los sujetos de control que tuvieron dificultades, ya sea de interpretación de las Resoluciones de rendición de la cuenta, como de incertidumbre frente a la información reportada así como la relativa a los formatos mismos presentados en la cuenta y sus respectivos instructivos entre otras. En esta tabla se mencionan todas las diferentes variables que fueron objeto de inquietudes por parte de los sujetos de control, frente a los nuevos formatos de rendición de la cuenta, y las fallas tecnológicas que encontraron al pretender subir los formatos de la Resolución 057 de 2013 así como las diferentes deficiencias que detectaron frente a los formatos e instructivos (A;B;C;D y E) que presenta la precitada resolución: .- SUJETOS DE CONTROL QUE ENCONTRARON DIFICULTADES EN LA PRESENTACIÓN DE

LA CUENTA

SECTORIAL

NUMERO

DE

INQUIETUDES

PRESENTA

DAS

NUMERO DE SUJETOS DE

CONTROL QUE PRESENTARON

INQUIETUDES

SUJETOS DE CONTROL

% DE

PARTICIPACIÓN RESPECTO AL TOTAL DE

SUJETOS DE CONTROL ADSCRITOS A LA

SECTORIAL QUE PRESENTARON INQUIETUDES

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

17 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

SECTORIAL

NUMERO

DE INQUIETUD

ES

PRESENTADAS

NUMERO DE

SUJETOS DE CONTROL QUE PRESENTARON

INQUIETUDES

SUJETOS DE CONTROL

%

DE PARTICIPACIÓN RESPECTO AL

TOTAL DE SUJETOS DE CONTROL

ADSCRITOS A LA SECTORIAL QUE PRESENTARON

INQUIETUDES

Participación Ciudadana y

desarrollo local

43 11

Localidades de: Mártires, Barrios Unidos, Bosa.

Chapinero, Ciudad Bolívar, Fontibón; Puente Aranda, Rafael Uribe, San Cristóbal, Santa Fe y Teusaquillo

55%

Sector Movilidad

29 4

Empresa de Transporte Transmilenio, Instituto de Desarrollo Urbano IDU,

Secretaria Distrital de Movilidad, Unidad Administrativa Especial de rehabilitación Vial.

80%

Sector Hábitat y Ambiente

43 8

Caja de Vivienda Popular, Curaduría Urbana N° 4, Defensoría del Espacio

Público ,La ERU, Metro vivienda, Secretaria Distrital de Ambiente, Secretaria Distrital de Hábitat,

Secretaria Distrital de Planeación

61.5%

Dirección Sector Salud

95 21 Fondo financiero de Salud, Hospital de Bosa

84%

Dirección Sector

Gobierno 41 8

Concejo de Bogotá,; Departamento Administrativo del Servicio Civil, Fondo de Vigilancia, Personería de

Bogotá; Bomberos, Secretaria Distrital de Gobierno, Secretaria General de la Alcaldía Mayor,

Veeduría Distrital.

72.72%

Dirección Sector Educación, Cultura, Recreación Y

Deporte

32 15

Canal Capital Media Fundación Gilberto Álzate Avendaño

Baja Instituto Distrital Del Patrimonio Cultural – IDPC

Instituto Distrital Para La Recreación Y El Deporte, Orquesta Filarmónica De Bogotá, D.C

Secretaría Distrital De Cultura, Recreación Y Deporte Instituto Distrital De Las Artes –

IDARTES. Instituto Para La Investigación Educativa

Y El Desarrollo Pedagógico- IDEP. Secretaría De Educación Del Distrito, Fondos Servicios. Educativos De Los

Colegios E Instituciones Adscritas A La Secretaria De Educación)

100%

Dirección Sector Hacienda

16 5 FONCEP, SECRETARIA DISTRITAL DE HACIENDA,, MALOKA CATASTRO DISTRITAL.

80%

Dirección Sector Desarrollo

Económico, Industria Y Turismo

6 3

Instituto para la Economía Social. IPES. Instituto Distrital de Turismo.

Secretaria Distrital de Desarrollo Económico.

75%

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

18 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

SECTORIAL

NUMERO

DE INQUIETUD

ES

PRESENTADAS

NUMERO DE

SUJETOS DE CONTROL QUE PRESENTARON

INQUIETUDES

SUJETOS DE CONTROL

%

DE PARTICIPACIÓN RESPECTO AL

TOTAL DE SUJETOS DE CONTROL

ADSCRITOS A LA SECTORIAL QUE PRESENTARON

INQUIETUDES

Dirección Sector Integración Social

8 2

Secretaria Distrital de Integración Social.

Instituto para la Protección de la niñez y la Juventud

100%

Dirección Servicios Públicos

78 11

Aguas de Bogotá S:A ESP. Colombia Móvil S:A E:S:P Empresa de Energía de Bogotá.

COLVATEL, Contac Center Américas S:A Empresa de Acueducto y

Alcantarillado de Bogotá EAAB. Empresa de Energía de Cundinamarca, EEC, Empresa de

telecomunicaciones de Bogotá. ETB, Gas Natural, Transportadora de Gas Internacional

y la UAESP

73.33%

TOTAL 391 88 88 78.15% promedio

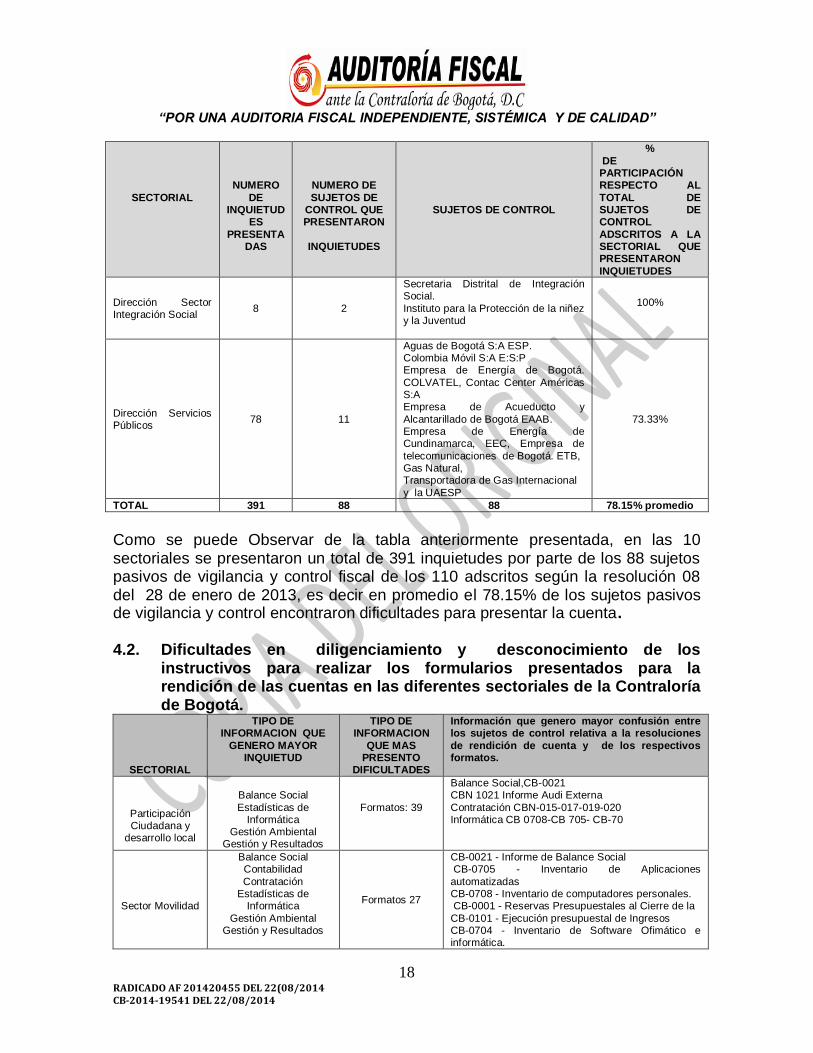

Como se puede Observar de la tabla anteriormente presentada, en las 10 sectoriales se presentaron un total de 391 inquietudes por parte de los 88 sujetos pasivos de vigilancia y control fiscal de los 110 adscritos según la resolución 08 del 28 de enero de 2013, es decir en promedio el 78.15% de los sujetos pasivos de vigilancia y control encontraron dificultades para presentar la cuenta.

4.2. Dificultades en diligenciamiento y desconocimiento de los

instructivos para realizar los formularios presentados para la rendición de las cuentas en las diferentes sectoriales de la Contraloría de Bogotá.

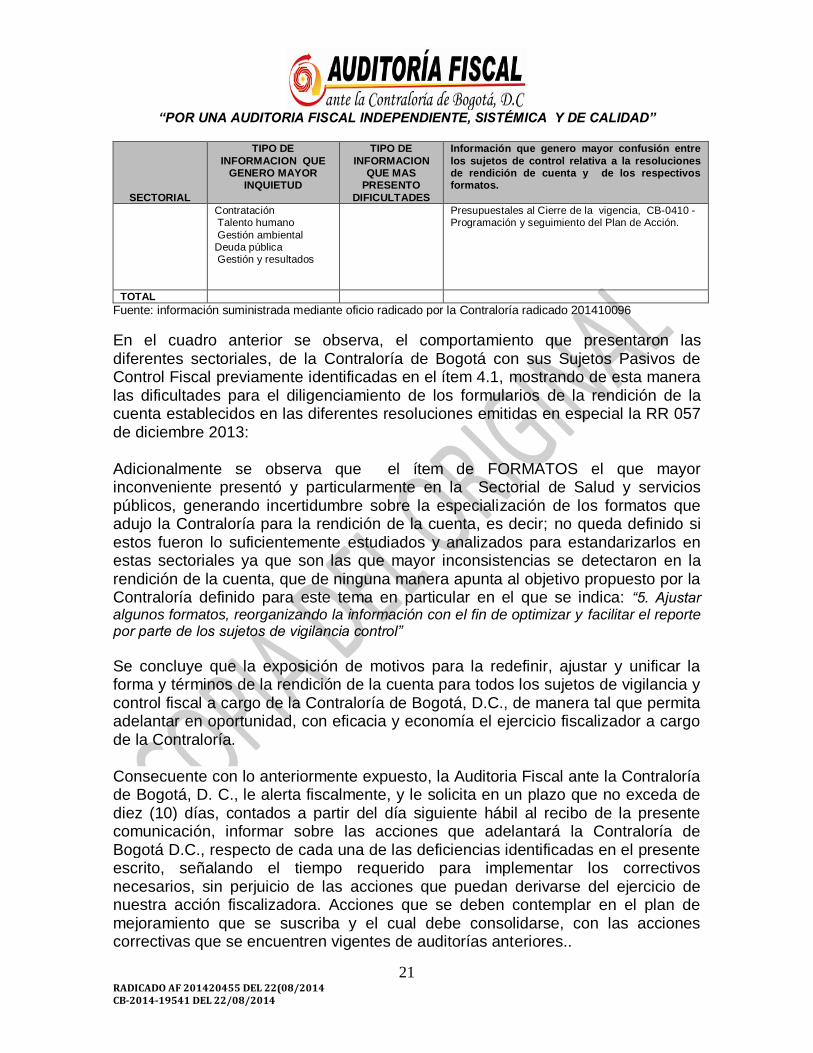

SECTORIAL

TIPO DE INFORMACION QUE

GENERO MAYOR INQUIETUD

TIPO DE INFORMACION

QUE MAS PRESENTO

DIFICULTADES

Información que genero mayor confusión entre los sujetos de control relativa a la resoluciones

de rendición de cuenta y de los respectivos formatos.

Participación Ciudadana y

desarrollo local

Balance Social

Estadísticas de Informática

Gestión Ambiental Gestión y Resultados

Formatos: 39

Balance Social,CB-0021 CBN 1021 Informe Audi Externa

Contratación CBN-015-017-019-020 Informática CB 0708-CB 705- CB-70

Sector Movilidad

Balance Social Contabilidad

Contratación Estadísticas de

Informática

Gestión Ambiental Gestión y Resultados

Formatos 27

CB-0021 - Informe de Balance Social CB-0705 - Inventario de Aplicaciones

automatizadas CB-0708 - Inventario de computadores personales. CB-0001 - Reservas Presupuestales al Cierre de la

CB-0101 - Ejecución presupuestal de Ingresos CB-0704 - Inventario de Software Ofimático e informática.

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

19 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

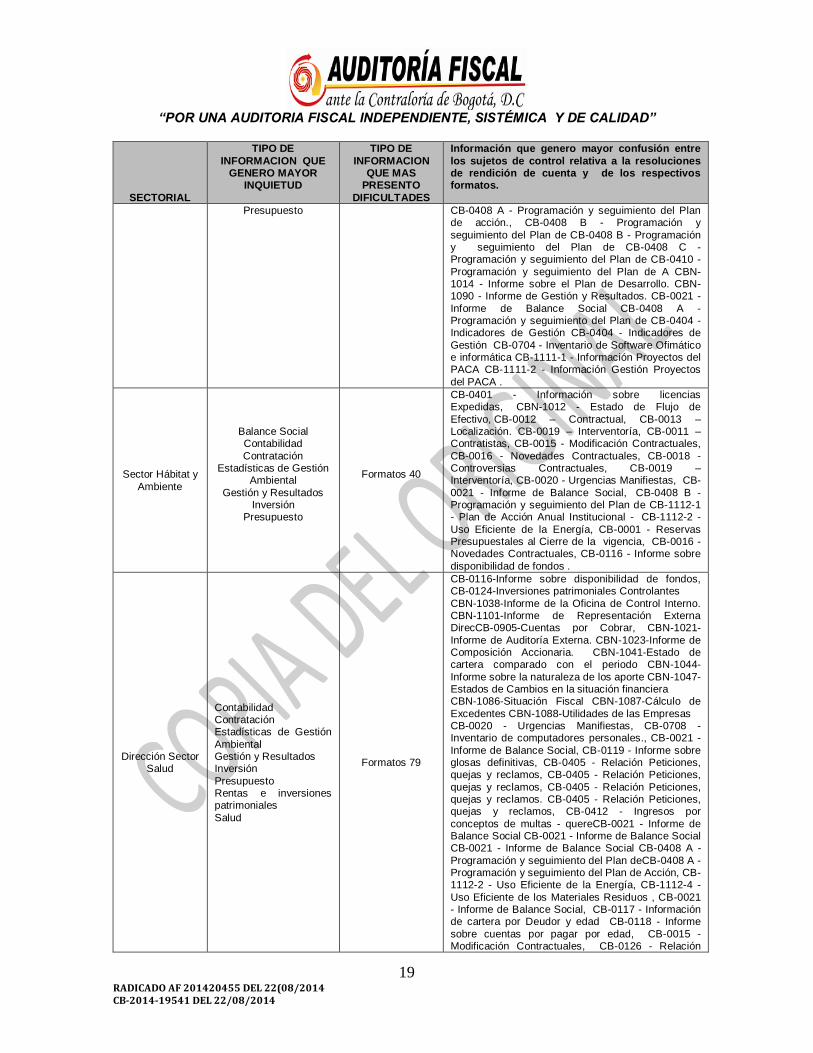

SECTORIAL

TIPO DE

INFORMACION QUE GENERO MAYOR

INQUIETUD

TIPO DE

INFORMACION QUE MAS

PRESENTO

DIFICULTADES

Información que genero mayor confusión entre

los sujetos de control relativa a la resoluciones de rendición de cuenta y de los respectivos formatos.

Presupuesto CB-0408 A - Programación y seguimiento del Plan de acción., CB-0408 B - Programación y

seguimiento del Plan de CB-0408 B - Programación y seguimiento del Plan de CB-0408 C - Programación y seguimiento del Plan de CB-0410 -

Programación y seguimiento del Plan de A CBN-1014 - Informe sobre el Plan de Desarrollo. CBN-1090 - Informe de Gestión y Resultados. CB-0021 -

Informe de Balance Social CB-0408 A - Programación y seguimiento del Plan de CB-0404 - Indicadores de Gestión CB-0404 - Indicadores de

Gestión CB-0704 - Inventario de Software Ofimático e informática CB-1111-1 - Información Proyectos del PACA CB-1111-2 - Información Gestión Proyectos

del PACA .

Sector Hábitat y

Ambiente

Balance Social Contabilidad

Contratación Estadísticas de Gestión

Ambiental

Gestión y Resultados Inversión

Presupuesto

Formatos 40

CB-0401 - Información sobre licencias Expedidas, CBN-1012 - Estado de Flujo de

Efectivo, CB-0012 – Contractual, CB-0013 – Localización. CB-0019 – Interventoría, CB-0011 – Contratistas, CB-0015 - Modificación Contractuales,

CB-0016 - Novedades Contractuales, CB-0018 - Controversias Contractuales, CB-0019 – Interventoría, CB-0020 - Urgencias Manifiestas, CB-

0021 - Informe de Balance Social, CB-0408 B - Programación y seguimiento del Plan de CB-1112-1 - Plan de Acción Anual Institucional - CB-1112-2 -

Uso Eficiente de la Energía, CB-0001 - Reservas Presupuestales al Cierre de la vigencia, CB-0016 - Novedades Contractuales, CB-0116 - Informe sobre

disponibilidad de fondos .

Dirección Sector Salud

Contabilidad Contratación Estadísticas de Gestión

Ambiental Gestión y Resultados Inversión

Presupuesto Rentas e inversiones patrimoniales

Salud

Formatos 79

CB-0116-Informe sobre disponibilidad de fondos, CB-0124-Inversiones patrimoniales Controlantes

CBN-1038-Informe de la Oficina de Control Interno. CBN-1101-Informe de Representación Externa DirecCB-0905-Cuentas por Cobrar, CBN-1021-

Informe de Auditoría Externa. CBN-1023-Informe de Composición Accionaria. CBN-1041-Estado de cartera comparado con el periodo CBN-1044-

Informe sobre la naturaleza de los aporte CBN-1047-Estados de Cambios en la situación financiera CBN-1086-Situación Fiscal CBN-1087-Cálculo de

Excedentes CBN-1088-Utilidades de las Empresas CB-0020 - Urgencias Manifiestas, CB-0708 - Inventario de computadores personales., CB-0021 -

Informe de Balance Social, CB-0119 - Informe sobre glosas definitivas, CB-0405 - Relación Peticiones, quejas y reclamos, CB-0405 - Relación Peticiones,

quejas y reclamos, CB-0405 - Relación Peticiones, quejas y reclamos. CB-0405 - Relación Peticiones, quejas y reclamos, CB-0412 - Ingresos por

conceptos de multas - quereCB-0021 - Informe de Balance Social CB-0021 - Informe de Balance Social CB-0021 - Informe de Balance Social CB-0408 A -

Programación y seguimiento del Plan deCB-0408 A - Programación y seguimiento del Plan de Acción, CB-1112-2 - Uso Eficiente de la Energía, CB-1112-4 -

Uso Eficiente de los Materiales Residuos , CB-0021 - Informe de Balance Social, CB-0117 - Información de cartera por Deudor y edad CB-0118 - Informe

sobre cuentas por pagar por edad, CB-0015 - Modificación Contractuales, CB-0126 - Relación

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

20 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

SECTORIAL

TIPO DE

INFORMACION QUE GENERO MAYOR

INQUIETUD

TIPO DE

INFORMACION QUE MAS

PRESENTO

DIFICULTADES

Información que genero mayor confusión entre

los sujetos de control relativa a la resoluciones de rendición de cuenta y de los respectivos formatos.

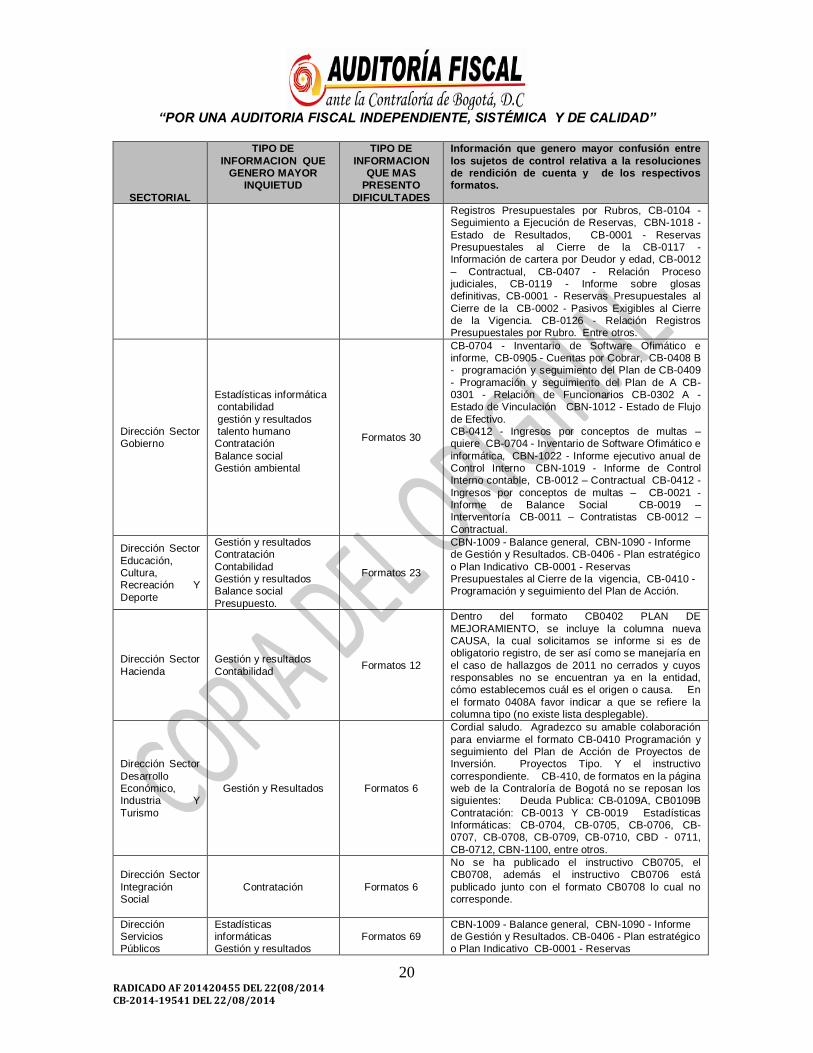

Registros Presupuestales por Rubros, CB-0104 - Seguimiento a Ejecución de Reservas, CBN-1018 -

Estado de Resultados, CB-0001 - Reservas Presupuestales al Cierre de la CB-0117 - Información de cartera por Deudor y edad, CB-0012

– Contractual, CB-0407 - Relación Proceso judiciales, CB-0119 - Informe sobre glosas definitivas, CB-0001 - Reservas Presupuestales al

Cierre de la CB-0002 - Pasivos Exigibles al Cierre de la Vigencia. CB-0126 - Relación Registros Presupuestales por Rubro. Entre otros.

Dirección Sector Gobierno

Estadísticas informática contabilidad

gestión y resultados talento humano Contratación

Balance social Gestión ambiental

Formatos 30

CB-0704 - Inventario de Software Ofimático e informe, CB-0905 - Cuentas por Cobrar, CB-0408 B - programación y seguimiento del Plan de CB-0409

- Programación y seguimiento del Plan de A CB-0301 - Relación de Funcionarios CB-0302 A - Estado de Vinculación CBN-1012 - Estado de Flujo

de Efectivo. CB-0412 - Ingresos por conceptos de multas – quiere CB-0704 - Inventario de Software Ofimático e

informática, CBN-1022 - Informe ejecutivo anual de Control Interno CBN-1019 - Informe de Control Interno contable, CB-0012 – Contractual CB-0412 -

Ingresos por conceptos de multas – CB-0021 - Informe de Balance Social CB-0019 – Interventoría CB-0011 – Contratistas CB-0012 –

Contractual.

Dirección Sector

Educación, Cultura, Recreación Y

Deporte

Gestión y resultados Contratación

Contabilidad Gestión y resultados Balance social

Presupuesto.

Formatos 23

CBN-1009 - Balance general, CBN-1090 - Informe de Gestión y Resultados. CB-0406 - Plan estratégico

o Plan Indicativo CB-0001 - Reservas Presupuestales al Cierre de la vigencia, CB-0410 - Programación y seguimiento del Plan de Acción.

Dirección Sector

Hacienda

Gestión y resultados

Contabilidad Formatos 12

Dentro del formato CB0402 PLAN DE

MEJORAMIENTO, se incluye la columna nueva CAUSA, la cual solicitamos se informe si es de obligatorio registro, de ser así como se manejaría en

el caso de hallazgos de 2011 no cerrados y cuyos responsables no se encuentran ya en la entidad, cómo establecemos cuál es el origen o causa. En

el formato 0408A favor indicar a que se refiere la columna tipo (no existe lista desplegable).

Dirección Sector

Desarrollo Económico, Industria Y

Turismo

Gestión y Resultados Formatos 6

Cordial saludo. Agradezco su amable colaboración

para enviarme el formato CB-0410 Programación y seguimiento del Plan de Acción de Proyectos de Inversión. Proyectos Tipo. Y el instructivo

correspondiente. CB-410, de formatos en la página web de la Contraloría de Bogotá no se reposan los siguientes: Deuda Publica: CB-0109A, CB0109B

Contratación: CB-0013 Y CB-0019 Estadísticas Informáticas: CB-0704, CB-0705, CB-0706, CB-0707, CB-0708, CB-0709, CB-0710, CBD - 0711,

CB-0712, CBN-1100, entre otros.

Dirección Sector

Integración Social

Contratación Formatos 6

No se ha publicado el instructivo CB0705, el CB0708, además el instructivo CB0706 está

publicado junto con el formato CB0708 lo cual no corresponde.

Dirección Servicios Públicos

Estadísticas informáticas Gestión y resultados

Formatos 69 CBN-1009 - Balance general, CBN-1090 - Informe de Gestión y Resultados. CB-0406 - Plan estratégico o Plan Indicativo CB-0001 - Reservas

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

21 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

SECTORIAL

TIPO DE

INFORMACION QUE GENERO MAYOR

INQUIETUD

TIPO DE

INFORMACION QUE MAS

PRESENTO

DIFICULTADES

Información que genero mayor confusión entre

los sujetos de control relativa a la resoluciones de rendición de cuenta y de los respectivos formatos.

Contratación Talento humano

Gestión ambiental Deuda pública Gestión y resultados

Presupuestales al Cierre de la vigencia, CB-0410 - Programación y seguimiento del Plan de Acción.

TOTAL

Fuente: información suministrada mediante oficio radicado por la Contraloría radicado 201410096

En el cuadro anterior se observa, el comportamiento que presentaron las diferentes sectoriales, de la Contraloría de Bogotá con sus Sujetos Pasivos de Control Fiscal previamente identificadas en el ítem 4.1, mostrando de esta manera las dificultades para el diligenciamiento de los formularios de la rendición de la cuenta establecidos en las diferentes resoluciones emitidas en especial la RR 057 de diciembre 2013: Adicionalmente se observa que el ítem de FORMATOS el que mayor inconveniente presentó y particularmente en la Sectorial de Salud y servicios públicos, generando incertidumbre sobre la especialización de los formatos que adujo la Contraloría para la rendición de la cuenta, es decir; no queda definido si estos fueron lo suficientemente estudiados y analizados para estandarizarlos en estas sectoriales ya que son las que mayor inconsistencias se detectaron en la rendición de la cuenta, que de ninguna manera apunta al objetivo propuesto por la Contraloría definido para este tema en particular en el que se indica: “5. Ajustar algunos formatos, reorganizando la información con el fin de optimizar y facilitar el reporte por parte de los sujetos de vigilancia control”

Se concluye que la exposición de motivos para la redefinir, ajustar y unificar la forma y términos de la rendición de la cuenta para todos los sujetos de vigilancia y control fiscal a cargo de la Contraloría de Bogotá, D.C., de manera tal que permita adelantar en oportunidad, con eficacia y economía el ejercicio fiscalizador a cargo de la Contraloría. Consecuente con lo anteriormente expuesto, la Auditoria Fiscal ante la Contraloría de Bogotá, D. C., le alerta fiscalmente, y le solicita en un plazo que no exceda de diez (10) días, contados a partir del día siguiente hábil al recibo de la presente comunicación, informar sobre las acciones que adelantará la Contraloría de Bogotá D.C., respecto de cada una de las deficiencias identificadas en el presente escrito, señalando el tiempo requerido para implementar los correctivos necesarios, sin perjuicio de las acciones que puedan derivarse del ejercicio de nuestra acción fiscalizadora. Acciones que se deben contemplar en el plan de mejoramiento que se suscriba y el cual debe consolidarse, con las acciones correctivas que se encuentren vigentes de auditorías anteriores..

“POR UNA AUDITORIA FISCAL INDEPENDIENTE, SISTÉMICA Y DE CALIDAD”

22 RADICADO AF 201420455 DEL 22(08/2014 CB-2014-19541 DEL 22/08/2014

De no dar conformidad a las observaciones precedentes, sírvase indicar las razones que le asisten, determinando las evidencias y demás pruebas en las que se apoye. Cordialmente;

Original Firmado RODRIGO TOVAR GARCÉS

Auditor Fiscal ante la Contraloría de Bogotá.

Proyecto y Elaboró: María Esperanza Castro Duque.- Asesor.- Apoyo Técnico:- Roberto Jiménez Carlos José Garay

William Forero Cruz.