diapositivas de tributario ley de islr

TRANSCRIPT

REPÚBLICA BOLIVARIA DE VENEZUELAUNIVERSIDAD BICENTENARIA DE ARAGUA

VICERRECTORADO ACADÉMICOFACULTAD DE CIENCIAS JURÍDICAS Y POLÍTICAS

ESCUELA DE DERECHOSAN JOAQUÍN DE TURMERO – ESTADO ARAGUA

Ley de impuestos sobre la renta (islr)Ley del impuesto del valor agregado (iva)

Integrantes: Kevin Gonzalez C.I: 20.818.349

Que es el impuesto sobre la renta en Venezuela ?

Es un impuesto nacional que grava los enriquecimientos anuales, netos y disponibles obtenidos en dinero o en especie, causarán impuestos según las normas establecidas en la ley del I.S.L.R., según el articulo 1°.

“ Los enriquecimientos anuales, netos y disponibles obtenidos en dineroo en especie, causarán impuestos según las normas establecidas en esta ley ”

1era parte

¿Cuáles son los Sujetos Pasivos del Impuesto Sobre la Renta?

a) Las personas naturales;

b) Las compañías anónimas y las sociedades de responsabilidad limitada;

c) Las sociedades en nombre colectivo,

d) Los titulares de enriquecimientos provenientes de actividades de hidrocarburos y conexas, tales como la refinación y el transporte,

e) Las asociaciones, fundaciones, corporaciones y demás entidades jurídicas o económicas no citadas en los literales anteriores.

f) Los establecimientos permanentes, centros o bases fijas situados en el territorio nacional.

g) Las herencias yacentes se considerarán contribuyentes asimilados a las personas naturales

¿Quiénes Están Obligados a Declarar?

Estos sujetos se dividen en dos grupos:

a) Personas Naturales y Asimilados

b) Personas Jurídicas y Asimilados

¿Qué se Entiende y Como se Determina los Ingresos Brutos Globales y Disponibles?

Los ingresos brutos pueden definirse como los beneficios económicos que obtiene una persona natural o jurídica por cualquier actividad que realice, sin tomar en consideración los costos o deducciones en que haya incurrido para obtener dichos ingresos

El ingreso bruto global esta, de acuerdo a lo establecido en la Ley de I.S.L.R., esta constituido por todas las rentas obtenidas por el contribuyente en el ejercicio de cualquiera de las actividades establecidas por la ley.

¿Cómo se Determina el Enriquecimiento Neto?

Para determinar el enriquecimiento neto gravable por el impuesto sobre la renta, se tomará la totalidad de los ingresos brutos percibidos por el contribuyente y se le restará los costos provenientes de los productos enajenados y de los servicios prestados dentro del país.

Exenciones

Están exentos del Pago del Impuesto sobre la Renta: Las entidades venezolanas de carácter publicoLos agentes y demás funcionarios diplomáticos extranjeros acreditados en la república

Las instituciones benéficas y de asistencia social

Los trabajadores o sus beneficiarios

Los asegurados y sus beneficiariosLos pensionados y jubilados

Los donatarios, herederos y legatarios

Los afiliados a las cajas, cooperativas de ahorro y a los fondos o planes de retiro, jubilación e invalidez Las personas naturalesLas instituciones de ahorro y previsión socialLas empresas estatales nacionales que se dediquen a la explotación de hidrocarburos y actividades conexas

Los enriquecimientos provenientes de los bonos de la deuda pública nacional Los estudiantes becados por los montos que reciban para cubrir sus gastos de manutención, estudios o formación.

Exoneraciones

Las exoneraciones serán aplicables al ejercicio fiscal que se encuentre en curso para la fecha de inscripción en el registro de exoneración, la cual podrá realizarse hasta el ultimo día del cierre del ejercicio fiscal correspondiente. Solo están obligadas a inscribirse las personas naturales que hayan obtenido ingresos brutos superiores a dos mil seiscientos veinticinco unidades tributarias (2.625 U.T.) en el ejercicio anterior

1. Los ejercicios que se inicien en los años 2000, 2001 y 2002, la dispensa será del 100% del impuesto;

2. Los ejercicios que se inicien en el año 2003, la exoneración será del 90%;

3. Los que se inicien en el 2004, la exoneración será del 70%;

4. Los ejercicios que se inicien en el año 2005, la dispensa será del 60%;

5.Los que se inicien en el año 2006, la exoneración será del 50%;

6.Los ejercicios que se inicien en el año 2007, la exoneración será del 30% del impuesto

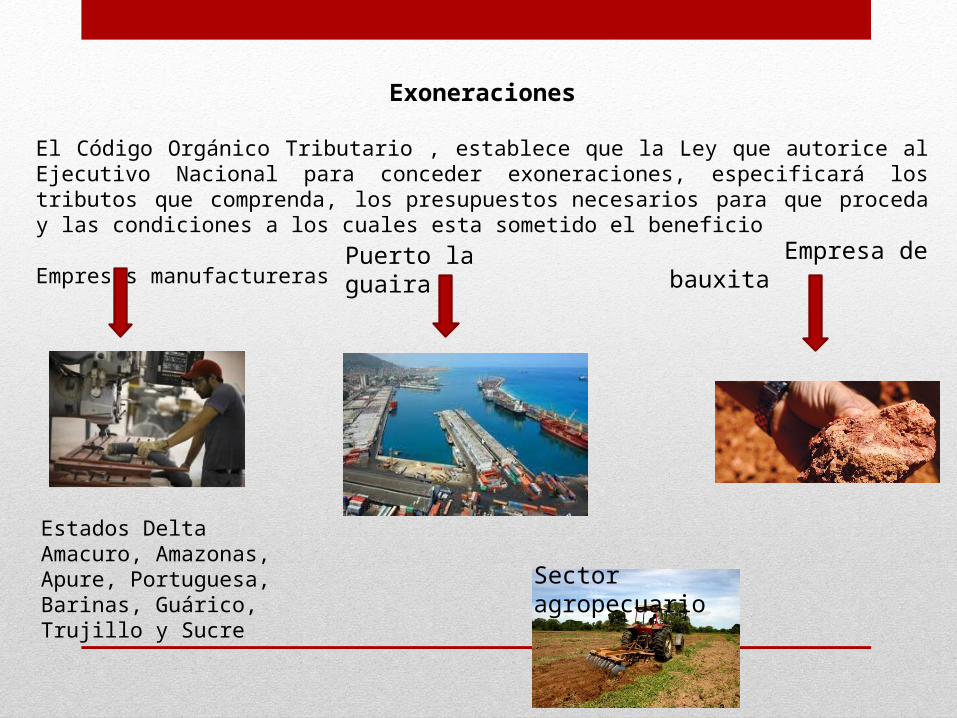

Exoneraciones

El Código Orgánico Tributario , establece que la Ley que autorice al Ejecutivo Nacional para conceder exoneraciones, especificará los tributos que comprenda, los presupuestos necesarios para que proceda y las condiciones a los cuales esta sometido el beneficio

Empresas manufactureras

Estados Delta Amacuro, Amazonas, Apure, Portuguesa, Barinas, Guárico, Trujillo y Sucre

Empresa de bauxita Puerto la guaira

Sector agropecuario

Régimen de Retenciones en el ISLR

El régimen de retenciones de la Ley de Impuesto sobre la Renta, se fundamenta en el Artículo 87 de la ley , que establece lo siguiente : están obligados a hacer la retención del impuesto en el momento del pago o del abono en cuenta y a entrar tales cantidades en una Oficina Receptora de Fondos Nacionales, dentro de los plazos y formas que establezcan las disposiciones de esta Ley y su Reglamento”. Los enriquecimientos están constituidos por

Agentes de Retención

Oficina para enterar las retenciones

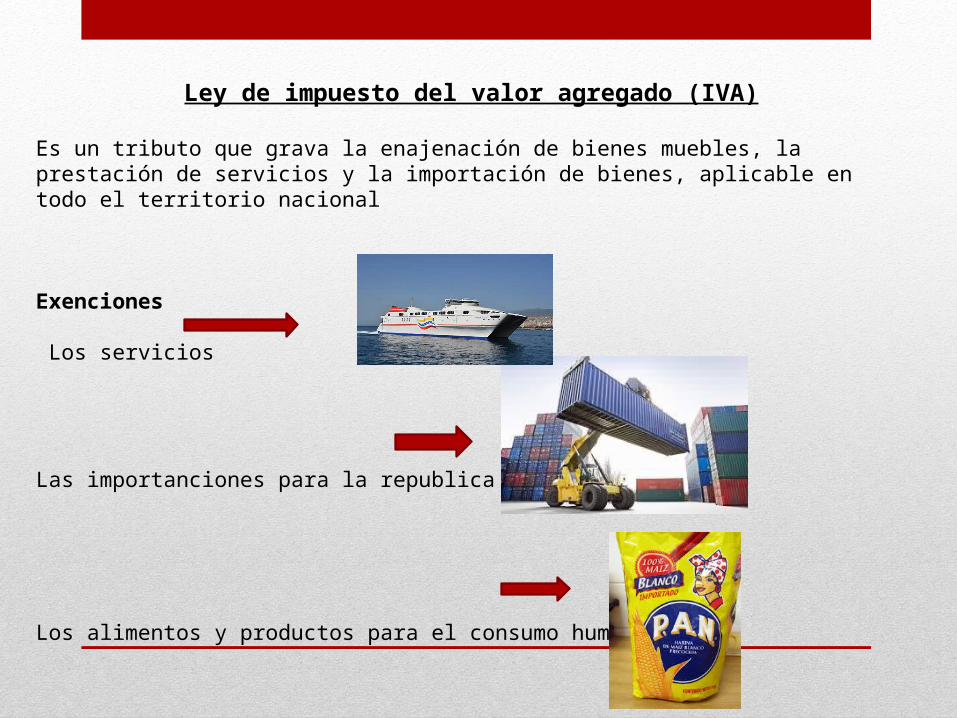

Ley de impuesto del valor agregado (IVA)

Es un tributo que grava la enajenación de bienes muebles, la prestación de servicios y la importación de bienes, aplicable en todo el territorio nacional

Exenciones

Los servicios

Las importanciones para la republica

Los alimentos y productos para el consumo humano

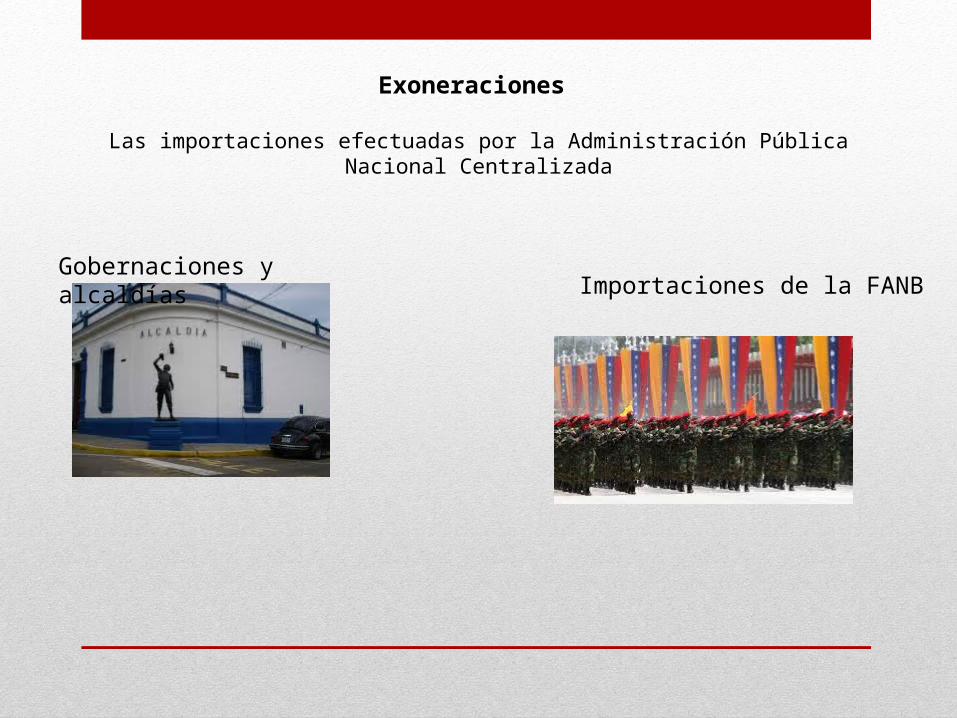

Exoneraciones

Las importaciones efectuadas por la Administración Pública Nacional Centralizada

Gobernaciones y alcaldías Importaciones de la FANB

Retenciones de IVA

Se designan responsables del pago del impuesto al valor agregado, en calidad de agentes de retención, a los sujetos pasivos, distintos a personas naturales, a los cuales el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) haya calificado como especiales.

Se designan agentes de retención:

Los compradores de piedras preciosas para su comercialización

Porcentajes de Retención

75% y 100%

Eximentes de Responsabilidad

En situaciones de LOS ERRORES hecho y derecho según el articulo 85 del código orgánico tributario

Gracias por su atención ….

Bibliografía.

1.- Código Orgánico Tributario.2.- Ley de Impuesto Sobre La Renta.