diagnóstico del acceso de las mujeres a la seguridad...

TRANSCRIPT

CENTRO DE ESTUDIOS PARA EL ADELANTO DE LAS MUJERES Y LA EQUIDAD DE GÉNERO

DIAGNÓSTICO DEL ACCESO DE LAS MUJERES A LAS SEGURIDAD SOCIAL EN MÉXICO: LAS DESIGUALDADES DE GÉNERO EN LA COBERTURA DEL SISTEMA DE PENSIONES

DP2/IF03/2008

Este material es propiedad de la H. Cámara de Diputados y los derechos de autor corresponden a la investigadora o investigador que elaboró el presente documento

Contenido

Pág.

Introducción 3

I. La perspectiva de género como herramienta de análisis 8

1. Definición de las variables utilizadas en el análisis 9

A. Desigualdades de género 9

B. Adquisición de derechos 11

2. Factores de mediano plazo que afectan el acceso de las mujeres a la

seguridad social

12

3. Seguridad social y género 14

A. Persistencia y posibilidades de cambio de las desigualdades de

género

15

B. Los sistemas de pensiones en México 23

C. La información sobre pensiones y otras prestaciones sociales en

México

25

II. Acceso a la seguridad social 28

1. Brechas de cobertura 28

A. Diferencias por lugar de residencia 30

B. Tipo de derechohabiencia 31

C. Informalidad del mercado laboral y acceso a prestaciones laborales 36

2. Brechas de cobertura en diferentes prestaciones laborales por sexo 38

A. Servicios de cuidado para menores 39

B. Pensiones 45

III. Análisis del impacto de género 53

1. Las reformas a la seguridad social y los sistemas de pensiones en

Latinoamérica

53

Impactos de la reforma previsional. Algunos ejemplos 55

2. El sistema de seguridad social en México 58

3. Desigualdades de género en el acceso a las prestaciones de

seguridad social

59

1

A. Licencias de maternidad 61

B. Licencias parentales y corresponsabilidad en el cuidado 63

C. Servicios de cuidado infantil 65

D. Servicios de cuidado para personas adultas dependientes 65

E. Sistema de pensiones 67

4. Impactos de género en el sistema de pensiones 68

A. La reforma del sistema de pensiones en México 69

B. Efectos de las desigualdades del mercado laboral 72

C. Desigualdades de género en los lineamientos institucionales para

tener derecho a pensiones

75

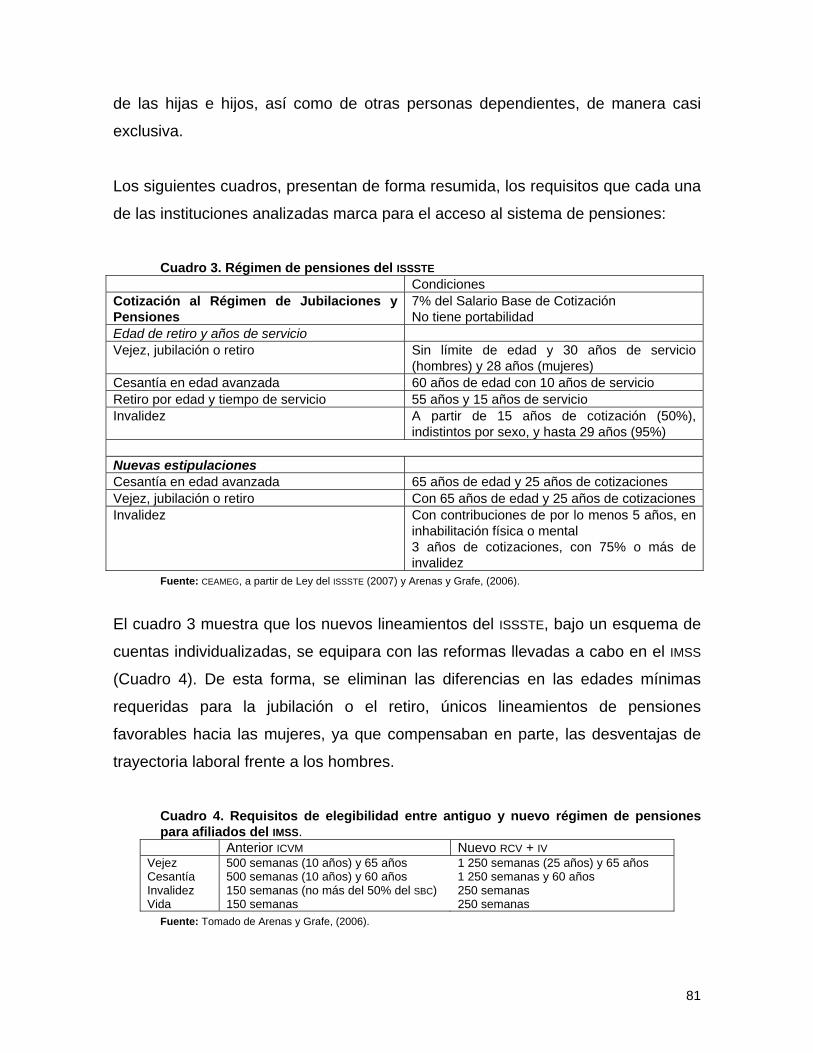

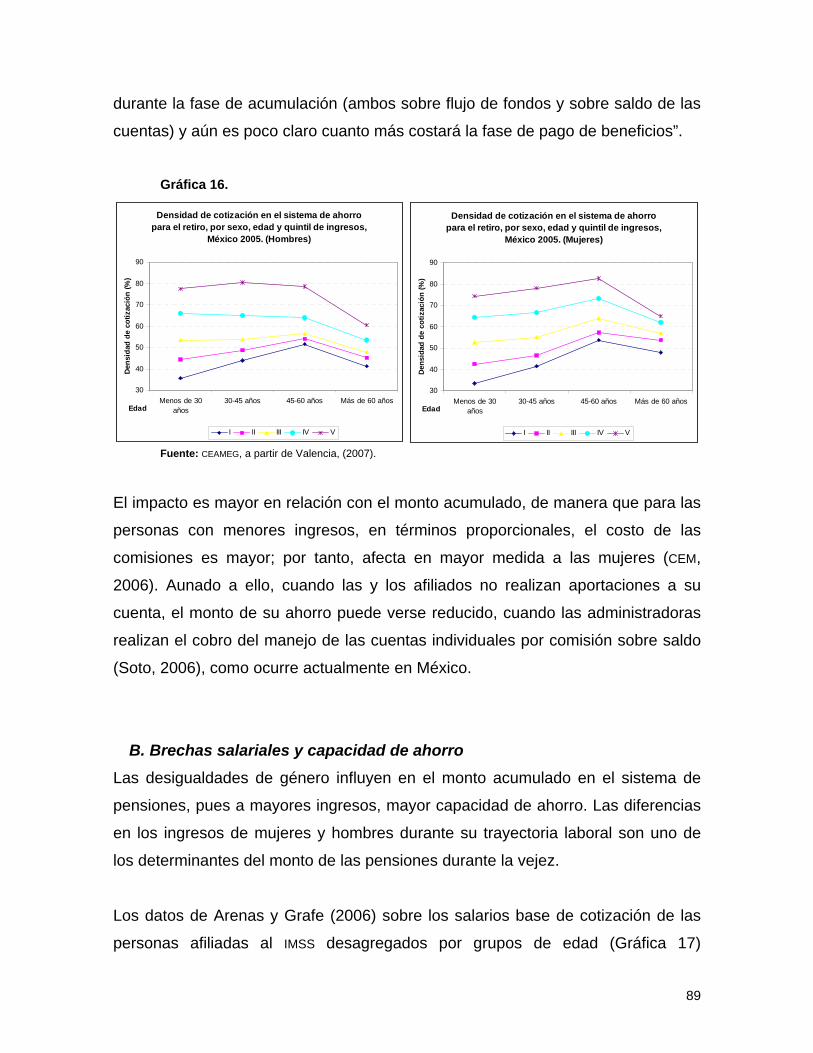

5. Diferencias de género en el sistema de pensiones en México 82

A. Participación en el sistema de ahorro para el retiro (SAR) 83

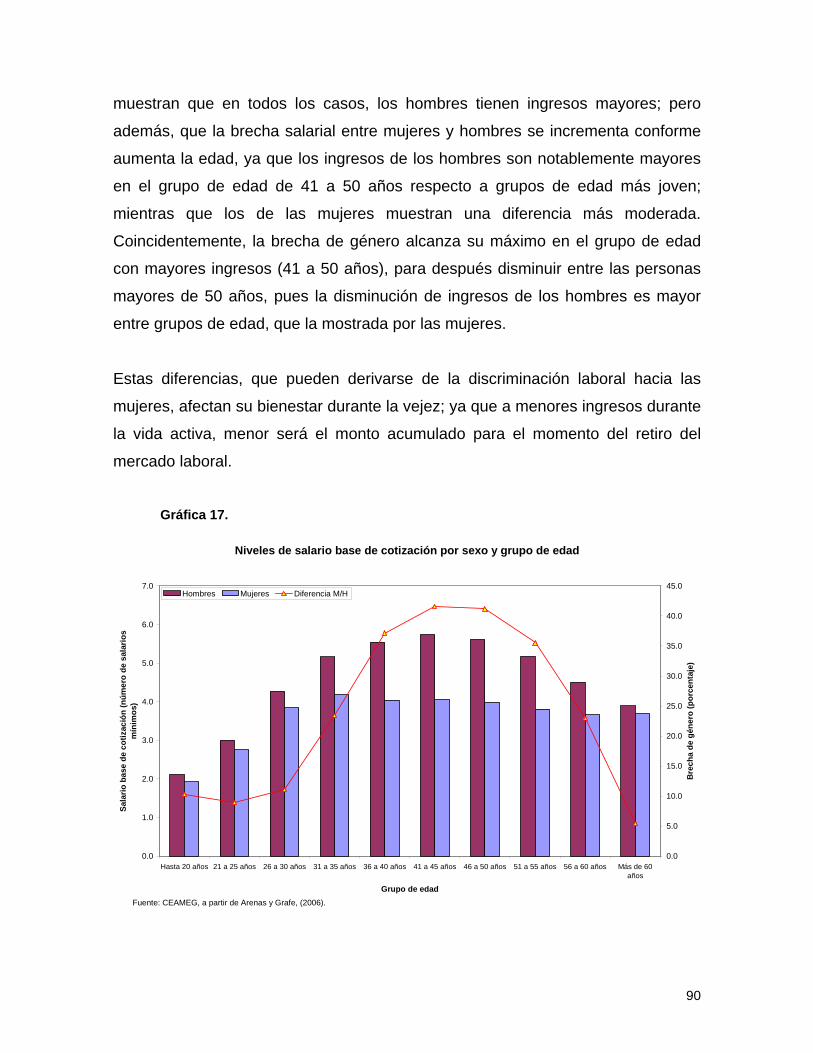

B. Brechas salariales y capacidad de ahorro 89

C. Acceso a una pensión mínima 94

6. El caso del IMSS y el ISSSTE 97

IV. Algunas modificaciones legales para disminuir la vulnerabilidad de las

mujeres en materia de seguridad social

102

1. Licencias de maternidad 102

2. Redistribución de las responsabilidades familiares 103

3. Servicios de cuidado infantil 104

4. El sistema de pensiones 105

A. Incremento de cobertura y monto de las pensiones de vejez 106

B. Eliminación de disposiciones discriminatorias contra las mujeres 108

C. Medidas compensatorias 109

5. Otras propuestas 111

A. Economía del cuidado 111

B. Pensiones no contributivas 111

Cobertura universal 112

C. Inversión en capital humano 113

V. Consideraciones finales 114

Referencias 119

2

Introducción

Las razones de fondo para explicar la situación de desventaja en la distribución de

oportunidades para las mujeres respecto a los hombres radican en la falta de

reconocimiento del trabajo reproductivo y la baja inserción de las mujeres en los

espacios públicos, respecto al acceso a la educación, la inserción en el mercado

de empleo formal y en contribuciones para adquirir derechos de seguridad social

(Pautassi, 2007a). Históricamente, el acceso de las mujeres a los derechos

sociales ha estado condicionado por sus papeles simbólico y social como madres,

y por su posición en el mercado laboral como mano de obra informal, no

organizada y de baja remuneración, bajo un modelo tradicional de división sexual

del trabajo. Dicho esquema se mantiene en los sistemas de bienestar social, al no

considerar el papel que desempeñan las mujeres en la reproducción social

mediante el trabajo no remunerado y el impacto que ello tiene sobre su inserción

en el mercado laboral y en su acceso a la seguridad social (Molyneux, 2007;

CEPAL, 2007; Almenara, 2004).

Por otra parte, la seguridad social se refiere a formas colectivas de previsión, bajo

esquemas formales que son parte de una política pública de Estado que busca el

bienestar de su población, a fin de hacer frente a las contingencias y riesgos que

pueden derivar en situaciones de inseguridad material y pobreza, que afectan los

intereses y bienes colectivos. Las contingencias comprenden: cuidados de la

salud; incapacidad laboral por enfermedad; discapacidad adquirida por el trabajo;

desempleo; maternidad; manutención de la progenie; invalidez; edad avanzada, y

muerte de la persona sostén del hogar (CEPAL, 2006; Pautassi, 2002).

Actualmente, se ha optado por hacer referencia a la protección social - término

que tiene connotaciones diferentes-, para dar cuenta de la necesidad de brindar

protección a las personas contra dichas contingencias, ya sea a través de

derechos adquiridos o en términos de asistencia social (Artigas, 2005; OIT, 2007).

3

Los sistemas de pensiones, como columna vertebral de la protección social, tienen

dos vínculos fundamentales para el desarrollo: la cohesión social, al abatir la

exclusión social, y el crecimiento económico, al aumentar la productividad y

disminuir o prevenir la pobreza (Marcel, 2007). La función de un sistema

previsional es garantizar el bienestar y las condiciones mínimas de sobrevivencia,

como son los cuidados y la autonomía económica, a determinados grupos de

población, como son las personas adultas mayores y quienes perdieron sus

potencialidades productivas (Giménez, 2004).

Sin embargo, las mujeres tienen una situación de mayor vulnerabilidad dentro de

estos esquemas, pues gozar de los beneficios de este sistema depende de su

inserción en el mercado laboral: las desigualdades de género, que asignan a las

mujeres el peso del cuidado, obstaculizan su inserción en el mercado de trabajo,

en el cual participan en menor proporción que los hombres y con condiciones

laborales más precarias; además de que su trayectoria laboral se ve interrumpida

por las responsabilidades derivadas del cuidado de las y los hijos, así como de

otras personas dependientes.

La insuficiencia de las prestaciones con que puedan contar las mujeres durante la

vejez aumenta su dependencia de los miembros de su familia, es decir, de otras

mujeres; con lo que, se reproducen intergeneracionalmente las restricciones para

el logro de su autonomía mediante la independencia económica (CEPAL, 2007a;

Pautassi, 2002).

El presente estudio ha sido realizado con el objetivo de contar con un diagnóstico

sobre brechas en el acceso y en la cobertura en seguridad social entre mujeres y

hombres, en particular las derivadas de las desigualdades del mercado laboral que

afectan su acceso al sistema de pensiones y la forma en que los lineamientos

institucionales limitan los beneficios que pueden recibir las mujeres.

4

El análisis realizado se concentra en las desigualdades entre mujeres y hombres

presentes en el sistema de pensiones, pues a la fecha, son escasos los estudios

que consideran la importancia de las desigualdades de género y el impacto

diferenciado que el sistema de pensiones genera para mujeres y hombres. Por

una parte, la mayoría de los análisis parten de un enfoque economicista, sin tomar

en cuenta la realidad del mercado laboral y menos aun las implicaciones que las

reformas llevadas a cabo en materia previsional tienen para las mujeres. Por otra

parte, existen limitantes para contar con información precisa y actualizada sobre

las características de las personas afiliadas al Sistema de Ahorro para el Retiro

(SAR). Ambos factores derivan en una falta de reconocimiento de las deficiencias

de la reforma al sistema de pensiones y del costo que ello implica en términos

tanto sociales como económicos; en donde las mujeres se encuentran entre los

grupos más afectados.

El trabajo elaborado provee insumos para el trabajo legislativo en la materia, al

brindar un análisis de los lineamientos institucionales, que sitúan a las mujeres en

desventaja en el reconocimiento y ejercicio de sus derechos. Para ello, el

documento brinda elementos sobre las características del sistema de seguridad

social en México desde una perspectiva de género, los cuales permiten

comprender las causas de las diferencias existentes entre mujeres y hombres.

Hemos tomado como marco de referencia los instrumentos internacionales de

derechos humanos vinculantes para nuestro país y las disposiciones establecidas

por otros países latinoamericanos, principalmente.

Asimismo, se presenta datos sociodemográficos de la situación de las mujeres en

cuanto al acceso a las prestaciones que conforman el esquema de seguridad

social. También se incluye un conjunto de estimaciones desagregadas por sexo

con base en estudios de especialistas, realizados con reportes oficiales de

diversas instituciones o a partir de registros administrativos de cotizaciones al

Sistema de Ahorro para el Retiro (SAR), las cuales visibilizan la situación de las

5

mujeres y la necesidad de tomar medidas para subsanar las deficiencias y evitar

mayores efectos negativos.

En el primer apartado se expone de manera breve una serie de consideraciones

teórico-metodológicas para comprender la importancia de realizar modificaciones

al sistema de seguridad social, tomando en cuenta que el acceso a las

prestaciones sociales está determinado por desigualdades de género, bajo un

esquema que no responde a las transformaciones de la sociedad y el mercado de

trabajo. Dicha transformación implica reconocer a las mujeres como portadoras de

derechos, así como valorar el trabajo reproductivo como un bien público y que el

empleo no debe ser la única vía de acceso a este derecho humano.

A partir de la información sociodemográfica disponible, proveniente principalmente

de encuestas en hogares, el segundo capítulo muestra las diferencias existentes

entre mujeres y hombres en el acceso a prestaciones sociales, presentando

algunas particularidades en función de la condición de actividad económica, el

lugar de residencia y la edad.

La tercera sección del estudio presenta algunas de las características de las

prestaciones sociales que forman parte del sistema de seguridad social; para ello

se toma en consideración diversos instrumentos internacionales de derechos

humanos que tienen carácter vinculante para el Estado mexicano, los cuales

constituyen el marco para llevar a cabo la armonización legislativa requerida para

proteger y garantizar el derecho a la seguridad social de las mujeres. También se

incluye una revisión de los lineamientos de las dos principales instituciones de

seguridad social en nuestro país; realizada desde la perspectiva de género, pone

de manifiesto algunas de las desigualdades entre mujeres y hombres que el

esquema de seguridad social reproduce.

En la última sección de este tercer apartado se aborda las implicaciones que

dichos lineamientos tienen en el acceso de las mujeres al derecho de gozar de

6

una pensión durante la vejez en pie de igualdad con los hombres. También se

presenta datos aportados por personas expertas sobre la participación de las

personas en el actual sistema de pensiones, quienes han realizado estimaciones

desagregadas por sexo, a fin de valorar el impacto diferenciado que se genera

para mujeres y hombres.

Finalmente, en el cuarto capítulo se expone un pequeño conjunto de alternativas

para incorporar la perspectiva de género en el esquema de seguridad social,

derivado del análisis de instrumentos internacionales, así como de diversos

documentos de personas y organismos especialistas en la materia; muchas de

estas propuestas han sido consideradas para subsanar las deficiencias de los

sistemas de pensiones en otros países latinoamericanos.

7

I. La perspectiva de género como herramienta de análisis

La vida cotidiana se va estructurando sobre las normas de género, es decir, sobre

el significado de ser mujer o ser hombre y los contenidos de las relaciones entre

mujeres y hombres, dentro de un orden social que se mantiene y recrea. Por ello,

la perspectiva de género abarca el estudio de diversas dimensiones de la

organización social: sujetos, relaciones, instituciones y acciones sociales que, en

tanto dispositivos de poder, perpetúan, recrean y transforman las relaciones entre

mujeres y hombres (Bonder, 1999; Cruz y Ravelo, 2004).

Un análisis desde la teoría de género parte del reconocimiento del sistema de

desigualdad en que se desenvuelven las relaciones entre mujeres y hombres y en

los vínculos entre los ámbitos público y privado, que visibilizan el “contrato social”

entre mujeres y hombres en cuanto a la vida cotidiana en los hogares y la

sociedad. En las relaciones de género, la división dicotómica entre los sexos del

trabajo productivo (remunerado) y el trabajo reproductivo (no remunerado), así

como entre el ámbito público y el privado, constituyen la base del desequilibrio de

poder y la subordinación de las mujeres (Benería, 2006; CEPAL, 2007a).

La perspectiva de género permite comprender que las leyes y las normas, al

expresar el pacto social basado en la desigualdad de género, contienen y

reproducen las relaciones asimétricas de poder entre mujeres y hombres

(Lagarde, 1996). Por ello se puede afirmar que el marco jurídico laboral de cada

país consolida un modelo determinado de organización del trabajo productivo y

reproductivo y de la dinámica de las relaciones de género (Pautassi, 2007a). Un

análisis desde esta perspectiva implica abordar la forma, la estructura, el

significado y el contenido de una norma, con base en el eje equidad-igualdad, las

necesidades concretas de las mujeres, los efectos de la diferencia y el impacto de

las disposiciones legales (Pérez, 2002); el cual veces puede no ser considerado al

elaborar las normas jurídicas (Instituto Vasco de la Mujer, s.f.).

8

En este sentido, para contar con elementos de juicio es necesario abordar los

factores de la organización social que favorecen la disparidad entre géneros, así

como la inequidad y la discriminación en el ámbito laboral en relación con las

funciones y atribuciones de los integrantes del hogar; pues dichos factores

impactan de manera diferencial en la participación en el mercado laboral de

mujeres y hombres y por tanto, en el acceso a las prestaciones sociales que

conforman el sistema de seguridad social.

1. Definición de las variables utilizadas en el análisis

El marco interpretativo de algunos análisis realizados sobre el impacto de las

reformas de los sistemas de pensiones en México, así como de los supuestos de

que partieron dichas reformas pueden ser cuestionables. En primer término,

debido a que suelen basarse en criterios economicistas, las medidas de bienestar

utilizadas se refieren a los patrones de consumo, pero no consideran otro tipo de

indicadores, como aquellos que permiten valorar la forma en que se afecta las

relaciones entre mujeres y hombres, las cuales influyen en el bienestar de las

personas (Dion, 2006), pues determinan el acceso y control de los recursos

materiales y simbólicos.

La perspectiva de género proporciona criterios alternativos para evaluar los

resultados del sistema de pensiones y los esquemas de seguridad social, y así

evidenciar repercusiones en el bienestar de las mujeres. Entre ellos podemos

mencionar: la capacidad de las mujeres para reclamar sus derechos ciudadanos,

la estratificación de género y la distribución de responsabilidades entre mercado,

Estado y familia (Pautassi, 2007a; Dion, 2007; Draibe y Riesco, 2007).

A. Desigualdades de género

Una de las pocas personas especialistas que ha analizado desde una perspectiva

de género el impacto de las reformas realizadas en México (Dion, 2006 y 2007) ha

9

llegado a la conclusión de que los cambios en el sistema de pensiones resultan en

una disminución de recursos, en mayor estratificación de género y en un

incremento de la dependencia de las mujeres en las redes familiares de soporte

durante la vejez.

Para abordar dichos aspectos a través de un análisis de las disposiciones

institucionales que norman el acceso y disfrute de diversas prestaciones sociales,

se seleccionó dos de las variables consideradas en un estudio realizado para

valorar si las medidas legislativas propuestas en los años recientes a favor de las

mujeres en el ámbito laboral han incluido la perspectiva de género en sus

planteamientos (CEAMEG, 2008). Cabe señalar que las definiciones de tales

variables fueron retomadas de diversos estudios realizados para la región

latinoamericana sobre la legislación y las políticas públicas laborales.

• El acceso a recursos, es una de las variables a considerar para realizar un

análisis desde la perspectiva de género. Se pretende consignar la aplicación de

criterios que construyen capacidades diferentes entre mujeres y hombres para

el acceso a los recursos. Esto es, si una disposición considera solamente a

mujeres o también a hombres, en función de los papeles atribuidos a cada

género, en cuyo caso, validan las desigualdades y la discriminación de género

y, por tanto, contribuyen a perpetuarlas (Pautassi, 2007b); o por el contrario, se

orientan a garantizar la distribución de responsabilidades entre mujeres y

hombres, mediante la asignación de derechos, obligaciones y acceso a bienes

o servicios en pie de igualdad. De esta forma, se determina si una medida

favorece la autonomía de las mujeres al proporcionarle recursos o aumenta su

dependencia y las desigualdades de género.

• La promoción de cambios en las relaciones de género, toma en cuenta la

presencia de disposiciones que favorecen cambios culturales respecto a

patrones tradicionales de comportamiento. Se pretende distinguir si el alcance

y orientación de las disposiciones legales dan respuesta a la problemática de

10

las mujeres en el mercado laboral y si apoya la transformación de las

relaciones de subordinación entre mujeres y hombres y la redistribución de los

papeles de proveedores-cuidadores, (Pautassi, 2007b; Prentice, 2006).

A partir de ellas, puede señalarse los efectos de una disposición que regula el

sistema de seguridad social o como una acción de política pública afecta a

mujeres y hombres de manera diferenciada o la forma en que consideran las

relaciones de género, es decir, si las perpetúa o contribuye a modificarlas.

B. Adquisición de derechos

Adicionalmente, debe considerarse otro aspecto que resulta de primordial

relevancia respecto a las relaciones de género: la forma en que se generan los

derechos a las prestaciones sociales dentro del sistema de seguridad social.

Almenara (2004) señala que las normas que rigen las prestaciones sociales limitan

el acceso de las mujeres, en comparación con los hombres de tres formas:

• Si el derecho es derivado o individual. La titularidad de los derechos como

persona beneficiaria o para cada individuo se encuentra determinada por la

forma en que un Estado de bienestar otorga beneficios a la población, es decir,

la forma en que se articulan el Estado, el mercado y la familia. Los derechos

individuales derivan de un enfoque de derechos y se vinculan con las formas

de financiamiento de las prestaciones sociales.

• Si el derecho depende de la participación en el mercado laboral. En este

caso, al requerirse la participación en el mercado de trabajo, se sitúa a las

mujeres en desventaja para tener acceso a este derecho, pues enfrentan

mayores obstáculos que los hombres para insertarse en el mercado laboral1.

Asimismo, los derechos de las mujeres se ven afectados por las condiciones

laborales en que éstas desempeñan su trabajo.

11

• Si se privilegia una estructura familiar determinada o se toma en cuenta los

diversos tipos de familia. El modelo del que parten los sistemas de seguridad

social se asocia con una familia nuclear, en donde el hombre es el proveedor y

las actividades de las mujeres se circunscriben al ámbito doméstico, sin

participar en el mercado laboral. Las disposiciones para tener acceso a una

prestación social pueden basarse en dicho modelo o tener presentes las

transformaciones sociales y económicas.

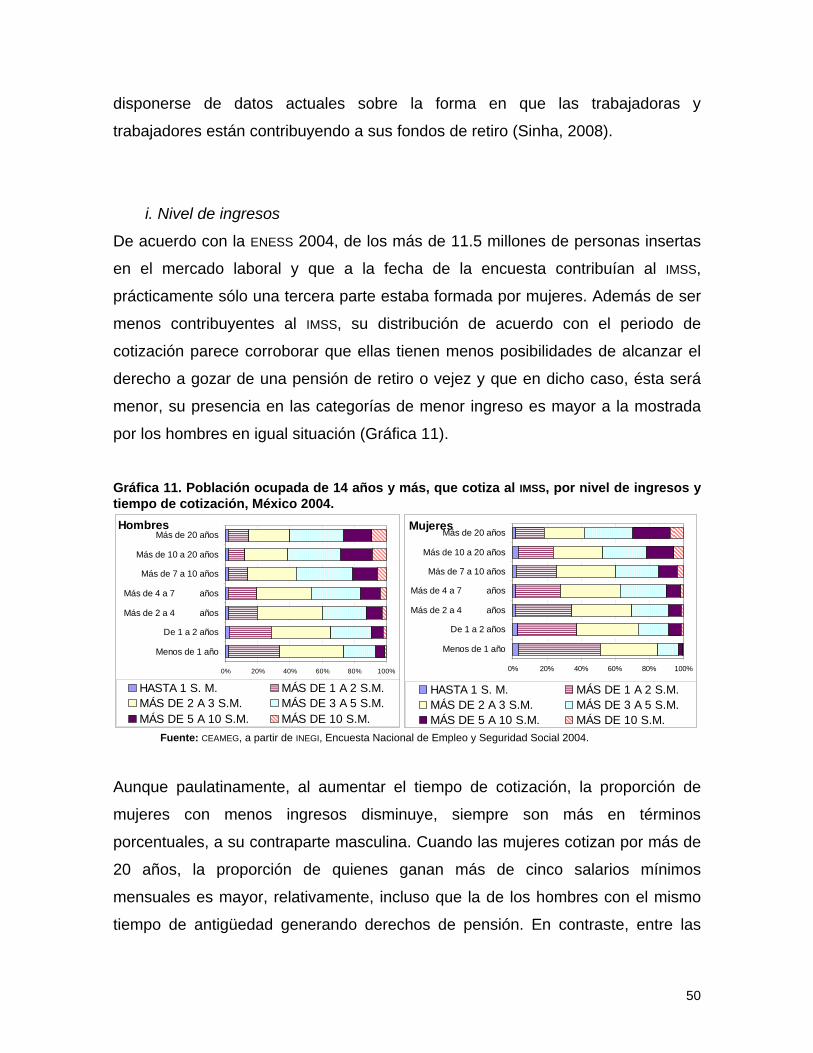

2. Factores de mediano plazo que afectan el acceso de las mujeres a la seguridad social Los cambios en la estructura de la población debidos a la transición demográfica,

es decir, el envejecimiento de la población que incrementará la demanda por

pensiones; la estructura del mercado laboral, en cuanto al peso del sector informal

y el papel de las familias como proveedora de servicios de cuidado, repercuten en

las posibilidades de acceso de las mujeres a la seguridad social (Marcel, 2007).

Estos tres factores, que desfavorecen a las mujeres, deben de considerarse a fin

de no ahondar las desigualdades.

Una mayor esperanza de vida, entre otros factores, implica para las mujeres

afrontar la vejez con menores recursos que los hombres (debido a las diferencias

en las formas de inserción laboral); además de que deberá ser durante un lapso

mayor. Su inserción en el sector informal implica una menor proporción de mujeres

con acceso a los beneficios de las pensiones; en un contexto en que la

precarización de las condiciones de trabajo aparece como tendencia creciente.

El papel de la familia como subsidiaria de las deficiencias del sistema de

protección social se expresa mediante las actividades de cuidado realizadas por

las mujeres. Dichas actividades, aunadas a los cambios en su participación en el

mercado laboral y las transformaciones de las estructuras familiares representan

mayores dificultades para que las mujeres tengan acceso a las prestaciones

12

sociales vía el empleo. De esta forma, los indicadores socioeconómicos sobre las

desigualdades de género en el mercado laboral, así como las estructuras

familiares (composición de los hogares) constituyen datos de contexto para dar

cuenta de los factores que pueden incidir en la situación de las mujeres en un

mediano y largo plazo, como demandas crecientes del tiempo y el trabajo

reproductivo de las mujeres, que pueden ahondar las brechas entre mujeres y

hombres, y obstaculizar aun más, su acceso a las prestaciones sociales a través

del empleo.

En este sentido, Marcel (2007) apunta algunas de las variables sociales y

demográficas que pueden influir en el debilitamiento del soporte familiar como

instancia residual de protección, debido a la transición demográfica y a cambios en

las estructuras familiares:

• El rol tradicional de la solidaridad intrafamiliar, que compensa las

deficiencias de los sistemas de pensiones, tenderá a disminuir, pues las

mujeres deben asumir las responsabilidades de cuidado a la par de

participar en el mercado laboral.

• Por ello, se debe tomar en cuenta que el papel de la familia como

proveedora de bienestar se expresa en los arreglos residenciales

(convivencia de varias generaciones y hogares familiares compuestos o

ampliados) y en la explotación de las mujeres.

Así, aunadas a los cambios en el Estado de bienestar, que confiere mayor

peso a la familia, deben considerarse las tendencias sociales recientes, como

son: una mayor autonomía femenina, cambios en las estructuras familiares; por

ello, es de esperar que en el futuro, las familias más pequeñas no aceptarán

fácilmente hacerse cargo de adultos mayores durante largos años, como parte

de la individuación característica de la modernidad.

13

3. Seguridad social y género La desigualdad en el mercado de trabajo también se refleja en el sistema

previsional, el cual reproduce la discriminación ocupacional y salarial que padecen

las mujeres. La sobrerrepresentación de las mujeres entre las personas que

perciben menores ingresos y que no tiene acceso a la cobertura previsional

constata las inequidades de un contrato social que se legitima en las regulaciones

de los sistemas de previsión social (Birgin y Pautassi, 2002; CEPAL, 2007a).

Es reconocido que la instrumentación de políticas laborales que promuevan el

empleo femenino remunerado resulta insuficiente. En la práctica, se tiende a

ajustar a las mujeres a los mercados laborales de conformación masculina y los

esfuerzos realizados se enfocan a adaptar a las mujeres (y particularmente a las

madres) a un mercado de trabajo que permanece prácticamente inalterado, al

tiempo que la responsabilidad del cuidado continúa distribuida asimétricamente

(Prentice, 2006). En tal sentido, los servicios de cuidado infantil se prestan

solamente a las madres trabajadoras, como parte de una política laboral que

atiende una necesidad práctica de las mujeres, pero que no plantea un cambio en

los papeles atribuidos a mujeres y hombres.

De ello, parte la necesidad de llevar a cabo la redistribución de las tareas de

cuidado entre diversos actores sociales y la reorganización de los papeles

tradicionales de cada género, considerando a las personas como trabajadores en

el mercado y como cuidadores; el establecimiento de mecanismos de solidaridad

entre mujeres y hombres; así como medidas concretas que superen los obstáculos

que impiden llegar a la igualdad entre mujeres y hombres, como es el caso de las

desventajas que enfrentan las mujeres en el mercado laboral, derivadas de que

ellas asumen la mayor parte del trabajo reproductivo no remunerado (Marco, 2002;

CEPAL, 2007a y 2007b).

De esta forma, uno de los retos de los sistemas de pensiones consiste en

establecer mecanismos de solidaridad entre mujeres y hombres, así como entre

14

generaciones; parte de ese desafío consiste en extender la seguridad social a la

economía del cuidado, entendida como el conjunto de actividades no remuneradas

que permiten la reproducción de la familia (transformación de mercancías,

mantenimiento de espacios, cuidado de personas y servicios de apoyo). Esto es,

los mecanismos solidarios propuestos como vías de cohesión y desarrollo social

no tienen que limitarse a las pensiones mínimas garantizadas por el Estado o el

apoyo intergeneracional, sino que deberían abarcar también la solidaridad entre

los géneros(CEPAL 2006; Tokman, 2007), con medidas compensatorias y acciones

afirmativas, que implican el reconocimiento de que el cuidado de las personas es

un bien público (Pautassi, 2007b).

La distribución de los servicios de atención incluye tanto su prestación como su

recepción. Los receptores pueden ser personas dependientes —ancianas,

enfermas y niños— y ocupadas en el mercado laboral. Los prestadores están

constituidos por cuatro agentes: el Estado, el mercado, las Organizaciones de la

Sociedad Civil (OSC) y la familia. Sin embargo, al interior de las familias la

responsabilidad del cuidado de las niñas y niños, así como de las personas

adultas mayores, corresponde directamente a las mujeres, como trabajo no

remunerado (CEPAL 2003 y 2007a).

A. Persistencia y posibilidades de cambio de las desigualdades de género

Entre los supuestos que rigen la estructura de los sistemas de seguridad social de

los estados de bienestar europeos, base de los modelos latinoamericanos, se

encuentran: la pobreza, asumida como consecuencia de la inexistencia o

insuficiencia del salario; la familia es la unidad de distribución de los beneficios

sociales y se presupone una economía de pleno empleo (Marco, 2002). No

obstante, los regímenes tradicionales en América Latina se caracterizan por ser

sistemas segmentados y excluyentes, como reflejo de la estructura productiva y el

mercado de trabajo, de los que resultan los problemas de insuficiencia

administrativa, desequilibrio financiero y escasa cobertura. Éste último es de

15

principal importancia para las mujeres, pues se conforman “sistemas residuales”

basados en las redes de apoyo familiar (al margen del Estado) para cubrir las

deficiencias de los sistemas formales (Marco, 2002). Esta carga recae en las

mujeres y constituye a su vez, un determinante para que las mujeres no cuenten

con recursos suficientes durante la vejez, ya que las actividades de cuidado se

encuentran en conflicto con su participación en el mercado laboral y las sitúan en

desventaja al insertarse en el mismo (Marcel, 2007).

Los sistemas de seguridad social de reparto universal y de beneficio definido se

basaban en el supuesto consensuado de que la seguridad en el ingreso estaba

dada por la certidumbre en el empleo del hombre jefe de familia. El ingreso seguro

y estable, derivaba entonces de sus salarios directo e indirecto (asignaciones

familiares, salario familiar) durante su vida laboral activa, o de las coberturas de la

seguridad social ante las distintas contingencias que determinaban la interrupción

o terminación de su vida laboral (Marco, 2002). Sin embargo, al no tener en cuenta

las desigualdades entre mujeres y hombres, las reformas estructurales llevadas a

cabo en América Latina durante las dos décadas pasadas fueron ciegas al género;

los nuevos sistemas continúan reproduciendo los mecanismos a partir de los

cuales las mujeres se encuentran en una posición de desventaja respecto a los

hombres e incluso ahondan las brechas de género.

Las reformas en los sistemas de seguridad social suponen la existencia de un

modelo mucho más restringido, con una menor presencia del Estado tanto en la

provisión de servicios, así como en su regulación y financiamiento; en

contrapartida, el papel del mercado, las personas y las familias son mayores. Al

delegar en estas últimas muchas de sus funciones y responsabilidades, a través

de ellas se traslada la carga a las mujeres, con lo que aumentan los obstáculos

para avanzar en el logro de la igualdad real entre géneros (Molyneaux, 2007;

Pautassi, 2002; Giménez, 2004).

16

El nuevo marco regulatorio de los sistemas de pensiones no previó, en los países

latinoamericanos pioneros en su instauración (Chile y Argentina), como enfrentar

la insuficiencia de cobertura y el crecimiento del desempleo y el sector informal.

Tampoco consideró que las relaciones y desigualdades de género son

determinantes para el funcionamiento de un sistema previsional (Marco, 2002).

Cabe recordar que la experiencia chilena se retomó para instrumentar las

reformas al sistema previsional mexicano; así, las reformas ocurridas en nuestro

país en otros componentes de la seguridad social, como son los servicios de salud

y cuidado infantil, también han transitado hacia el otorgamiento de un mayor peso

a los programas asistenciales y la intervención de actores diferentes del Estado

(CEPAL 2007b; Molyneux, 2007; CEPAL 2006; Puyana, 2003).

A las demandas de cuidado de las personas enfermas o con discapacidad deben

añadirse las necesidades de cuidado de las personas durante su vejez, uno de los

aspectos menos considerados en la instrumentación de políticas públicas, al

menos en América Latina, a pesar de que el cambio demográfico conlleva un

proceso de envejecimiento de la población que incrementará la necesidad de

provisión de cuidados a este grupo poblacional, adicionalmente a los de cuidado

infantil (CEPAL, 2006; Knebel, 2006). La capacidad de respuesta a dicha demanda

se encuentra en función, en gran medida, del sistema de protección social (OCDE,

2005). En los casos en que el sector informal del mercado de trabajo es muy

grande, como en México, dar respuesta a las necesidades de cuidado de las

personas adultas dependientes recae en las redes familiares de apoyo (Martínez y

Monge, 2007), lo que representa un incremento de las responsabilidades y la

carga de trabajo de las mujeres.

Ni siquiera en los países mas desarrollados, como los países de la Unión Europea

y de América del Norte, los modelos de seguridad social se han adaptado a las

nuevas estructuras familiares, a la incorporación de las mujeres al mercado de

trabajo o a los cambios en los papeles que desempeñan los miembros de una

17

familia (Villagómez, 2005; Knebel, 2006). Las mujeres deben adaptarse a un

mercado de trabajo masculinizado, al tiempo que la responsabilidad sobre la carga

del cuidado continúa asimétricamente distribuida, pues ésta sigue considerándose

como una actividad preponderantemente femenina.

Sin embargo, también existe el potencial de redistribución de los servicios de

cuidado desde una perspectiva de equidad, en que el cuidado se amplía y se

colectiviza su responsabilidad social, permitiendo a hombres y mujeres compartir

igualitariamente la obtención de un salario y la prestación de cuidados (Prentice,

2006).

Algunos países han optado por considerar el lapso dedicado por las mujeres para

el cuidado de los niños como parte del tiempo laboral, aun si éstas no han

contribuido al sistema de pensiones (James et al., 2005). Se considera que una

serie de acciones positivas permitirían mejorar la situación de las mujeres en los

sistemas de pensiones, bajo un criterio redistributivo. No obstante, también se

reconoce que establecer un fondo de solidaridad creado con recursos

provenientes de trabajadores formales con cierto nivel de ingresos, sólo es viable

con tasas bajas de informalidad (CEPAL, 2003).

Un paso pionero es la aprobación de un ordenamiento (Ley de dependencia

Universal en España) mediante el cual, todas las personas dependientes tendrán

acceso al cuidado que necesiten independientemente de su capacidad económica;

es decir, sin tener que recurrir necesariamente al mercado para encontrar ese

cuidado. Se reconoce así, la necesidad del cuidado en las sociedades humanas y

se asume el cuidado como un derecho humano, y el no cuidado como una afrenta

a la dignidad humana (Knebel, 2006).

Actualmente (OIT, 2007; Marcel 2007; Molyneux, 2007), se están llevando a cabo

cambios a los sistemas de pensiones de los cuales partieron las reformas

instrumentadas en México, a fin de subsanar algunas de sus deficiencias, que

18

resultaron desventajosas para amplios sectores de la población (Arenas de Mesa

y cols., 2006; CEPAL 2007b). Algunas de las modificaciones planteadas se vinculan

directamente a aspectos de género, considerando la dinámica de las estructuras

familiares, el cambio demográfico y la participación de las mujeres en el mercado

laboral (Marcel, 2007).

a. Regímenes de bienestar en América Latina

A diferencia de los países desarrollados, de los cuales parte la tipificación de los

regímenes de bienestar, en “muchos países de América Latina, los Estados están

prácticamente ausentes, los mercados laborales frecuentemente excluyen a la

mayoría de la población y el bienestar descansa en gran medida en las familias y

en las redes sociales de apoyo” (Gough y Wood, 2004, c.p. Martínez, 2008: 53).

Es por ello que algunos autores argumentan que los regímenes europeos de

bienestar son variantes de regímenes estatales de bienestar, toda vez que en

ellos el Estado está consolidado y el mercado es formal, por lo que la mayoría de

la población queda cubierta por estos actores sociales. Por el contrario, en

nuestra región, los mercados laborales generan empleo insuficiente y precario;

además, la alta desigualdad en la distribución de los recursos implica que ni el

mercado laboral ni los mecanismos de protección social son suficientes para

cubrir a la población ante los riesgos sociales. En consecuencia, los esquemas de

seguridad social son segmentados y altamente excluyentes (Martínez, 2008).

Así, se han generado diferentes clasificaciones para describir y analizar las

características generales de la producción de bienestar en nuestra región,

tomando como criterios tanto los actores y la forma de producir los bienes y

servicios, como el análisis histórico del desarrollo social y político de cada país; la

magnitud de la inversión pública social con los criterios de acceso a dicha

inversión; la cobertura, el gasto y la asignación de la inversión social o las

prácticas para producir el bienestar (Marcel, 2008; Martínez, 2008). Algunas de

19

ellas señalan que el rasgo distintivo de los regímenes de bienestar

latinoamericanos es la informalidad y el papel preponderante de la familia, así

como una marcada ausencia del Estado.

También, existe cierta coincidencia en los distintos grupos en que pueden

clasificarse los países latinoamericanos (Marcel, 2008; Martínez, 2008). Uno de

ellos es el conformado por los países en donde la implementación de los sistemas

de seguridad social ocurrió más tempranamente, como son: Uruguay, Chile,

Costa Rica y Argentina. Este grupo de países puede denominarse como

potenciales Estados de bienestar (Marcel, 2008); en los cuales se considera que

las políticas sociales han resultado exitosas, más no en el resto de la región

(Martínez, 2008). México se ubica como un país de régimen conservador, en el

que la provisión de los beneficios sociales es segmentada (Marcel, 2008).

b. Un modelo desde la perspectiva de género

Al igual que en el resto de los enfoques analíticos sobre los regímenes de

bienestar en América Latina, aquellos que parten de la perspectiva de género han

realizado adecuaciones al modelo planteado para los países industrializados. Una

propuesta para estudiar los regímenes de bienestar latinoamericanos desde una

perspectiva de género, que analiza las interacciones entre los mercados

laborales, las políticas públicas y las familias (Martínez, 2008) considera tres

elementos:

• El grado de mercantilización de la fuerza de trabajo, que se refiere a la

participación en el trabajo remunerado, así como las condiciones (calidad) del

mismo y la capacidad de compra del ingreso obtenido.

• El grado de desmercantilización del bienestar se refiere a la redistribución de

los recursos a través de los programas sociales, es decir del acceso de la

población a los servicios a través de la política pública y del consumo privado.

20

• El grado de desfamiliarización del bienestar, es decir, la autonomía existente

entre el acceso a los recursos y la disponibilidad del trabajo femenino no

remunerado; pues da cuenta del trabajo no remunerado organizado en torno a

la división sexual del trabajo en el ámbito doméstico.

Con base en estos elementos, se distingue tres tipos de regímenes de bienestar:

el régimen estatal-productivista, el estatal-proteccionista y el informal-familiarista.

Sobre los dos primeros, se señala:

Cuando las políticas públicas enfatizan sobre la formación del capital humano, como

en Chile y Argentina, y existe un menor énfasis en la desmercantilización de la

protección de los riesgos –claramente la seguridad social–, estamos ante un régimen

de bienestar estatal-productivista. En este régimen, el Estado interviene en aquellas

áreas que el mercado no resuelve o para aquella parte de la población, para la cual, el

intercambio mercantil no es suficiente.

En cambio, cuando las políticas enfatizan la protección social, como en Brasil, Costa

Rica, México, Uruguay y Panamá, estamos ante un régimen de bienestar estatal-

proteccionista. El Estado, en este caso, interviene aún en áreas que podrían tener el

predominio del mercado –como la seguridad social– y para aquella población que no

necesariamente se encuentra en condiciones de pobreza, como los sectores medios

(Martínez, 2008:114).

En el resto de los países de la región priva un tercer tipo de régimen, el informal-

familiarista, en el cual las prácticas informales de producción del bienestar tienen

un peso mayor: solamente una pequeña parte de la población tiene acceso a las

transferencias y a los servicios públicos, los programas provistos son inestables y

de escaso alcance; priva un escenario de gran dificultad de mercantilización de la

fuerza de trabajo. Como señala la autora:

(...) en estos países existe una gran proporción de familias de escasos recursos que

aporta trabajo comunitario no remunerado, para acceder a servicios en áreas que

podría esperarse fueran una responsabilidad de los gobiernos locales y/o centrales,

como la construcción de las escuelas e incluso su administración. En el mejor de los

21

casos son contraparte de la asignación autorizada de los recursos que hace el Estado

(...) (Martínez, 2008: 116).

La ubicación de México como un país proteccionista se debe a la inercia de las

políticas públicas; principalmente, la presencia relativa de funcionarias y

funcionarios con seguridad social, así como entre las personas empleadas en el

sector privado (Martínez, 2008). Estas consideraciones también coinciden con lo

expresado por otros especialistas (Marcel, 2008); ya que las características

históricas del sistema mexicano redundan en una segmentación de la seguridad

social y en la exclusión de las personas sin trabajo formal. En tanto, en Chile y

Argentina, enfocados a la inversión en capital humano, la desmercantilización del

bienestar es más favorable para los sectores de menores ingresos. Sin embargo,

existen amplios contingentes de población desprotegida en los tres países.

En términos de la vinculación de las políticas públicas con la satisfacción de las

necesidades de las mujeres para ingresar al mercado de trabajo podemos

mencionar una de las conclusiones a las que llega Martínez:

(...) los regímenes de bienestar actuales en América Latina comparten un rasgo

común: son en gran medida informales, es decir, que a la luz de los mercados

laborales ineficientes y de las políticas públicas débiles o inexistentes, la línea

divisoria entre la asignación mercantil, pública y familiar de los recursos se ha

desdibujado. (Martínez, 2008: 261).

De esta forma, en toda la región una proporción de la población, que varía de país

a país, depende en alguna medida de los arreglos familiares y comunitarios para

asumir las prácticas de provisión del bienestar, cuyas lógicas corresponden a los

mercados o a los Estados – a través de gobiernos locales o nacionales. En

consecuencia, parece corroborarse que en América Latina predomina un régimen

familiarista (Sunkel, 2007); aun cuando países como Chile y Argentina se

distinguen claramente del resto de la región, pues el Estado, las empresas y el

mercado son actores sociales que proveen un nivel alto de bienestar (Marcel,

22

2008). Como señala Martínez (2008), el resto de los grupos en que puede

clasificarse los países latinoamericanos tendría diferencias de grado en cuanto al

papel predominante de la familia en la producción del bienestar.

B. Los sistemas de pensiones en México A partir de 1943 la política de seguridad social mexicana institucionaliza un

conjunto restringido de seguros sociales para la población trabajadora en la

industria y los servicios, asentada en los principales centros urbanos del país. De

esta forma, la limitada cobertura del sistema para los trabajadores y sus familias

no llegaba a más de la mitad de la población total (Moreno, Tamez y Ortiz, 2003);

con un sistema de pensiones de beneficio definido a cargo del Instituto Mexicano

del Seguro Social (IMSS) principalmente, para los trabajadores formales en

empresas privada (Gomes, 2003).

Este sistema cubría cuatro áreas: invalidez, vejez, cesantía en edad avanza y

muerte, caracterizado parcialmente como un esquema de beneficio definido, que

desde su inicio operó con un régimen de reparto simple (pay-as-you-go) en que

las reservas actuariales fueron usadas para financiar otras actividades de la

seguridad social, principalmente en salud (Espinosa y Sinha, 2000). A partir de

1997 el sistema transitó a uno de contribución definida de manera individual, a

partir de las reformas llevadas a cabo con la creación del SAR en 1992 y la

modificación a la ley del IMSS en 1997 (Gomes, 2003). Actualmente, el sistema de

pensiones solamente cubre a 50% de la población económicamente activa: 35%

afiliada en el IMSS con beneficio definido para quienes ingresaron antes de 1997 y

de contribución definida para los ingresos posteriores, pues los nuevos

contribuyentes del IMSS han sido transferidos a las Afores. El porcentaje restante

(15%) de personas trabajadoras cubiertas por el sistema de pensiones

corresponde al servicio público y a universidades (Aguirre, 2006), cuyo sistema

también se encuentra en modificación.

23

La reforma a la Ley del Seguro Social mexicana es de carácter estructural, puesto

que, al igual que en Chile, se sustituyó el sistema de financiamiento del seguro de

retiro que era de reparto por otro de capitalización plena y privada en el mercado

de riesgos, mediante el establecimiento de cuentas individuales. Se consideraba

que la reforma al sistema previsional disminuiría la incertidumbre de alcanzar los

beneficios de tal sistema; sin embargo, a la baja cobertura y la baja cotización que

caracterizaban al antiguo régimen se ha aunado el hecho de que los montos

efectivos a invertir en las cuentas individuales de las personas trabajadoras deben

absorber los altos costos de la administración de las cuentas, que es 18 veces

superior (Moreno, Tamez y Ortiz, 2003).

La serie de reformas de ajuste estructural llevadas a cabo en nuestro país, al igual

que en otros países, conlleva un tránsito del régimen de pensiones de beneficio

definido a uno de contribución definida o capitalización individual que, de acuerdo

a diversos estudios, no implicará una mejora en la cobertura de población en

nuestro país (Valencia, 2004; Sinha y Rentería, 2005; Sinha, 2008). Por ello,

puede considerarse que la reforma mexicana está incompleta debido a que una

gran parte de la Población Económicamente Activa (PEA) se encuentra

desamparada (Aguirre, 2006).

También se señala que el nuevo sistema de pensiones no estará en condiciones

de pagar sus compromisos a futuro al menos a la mitad de las personas afiliadas,

pues quienes tienen ingresos inferiores aproximadamente a tres salarios mínimos

mensuales, aun cuando cubran el tiempo requerido de cotización, no habrán

acumulado un monto que les permita obtener una pensión mínima sin apoyo del

Gobierno Federal. Las desigualdades de género en la participación en el mercado

laboral, como son la brecha salarial y las diferencias en la trayectoria laboral entre

mujeres y hombres que inciden en el monto del capital del fondo de pensión y la

densidad de cotización al sistema, ubican a las mujeres dentro de este sector de la

población ocupada que resultará más afectada (Valencia 2007, Sinha 2008; Sinha

y Yañez 2008).

24

C. La información sobre pensiones y otras prestaciones sociales en México

A diferencia de otros países, en el caso de México no se cuenta con la misma

información para dar cuenta de las diferencias de mujeres y hombres en los

distintos regímenes de pensiones en un horizonte de mediano o largo plazo. En

nuestro país no se ha realizado encuestas que proporcionen datos sobre

trayectorias laborales y debido a que el cambio de sistema es más reciente que en

otros países, que ya han comenzado a pagar los beneficios bajo las nuevas

modalidades, tampoco se cuenta con datos al respecto (Sinha, 2008; Soto, 2006;

Rentería, 2007). Algunos de los estudios realizados manejan datos, basados en

proyecciones o modelos, elaborados con transpolaciones de datos transversales

(James, et al., 2005) o semilongitudinales (Sinha, 2006 y 2008).

En cuanto a las fuentes de información utilizadas en los estudios sobre pensiones

para el caso de México (Cuadro 1), la mayoría se basan en datos de las encuestas

de hogares sobre ocupación y empleo, como es la serie de la Encuesta Nacional

de Empleo (ENE) y la Encuesta Nacional de Ocupación y Empleo (ENOE) o de

ingresos-gasto, como es la Encuesta Nacional de Ingresos y Gastos de los

Hogares (ENIGH). Otros trabajos utilizan los registros administrativos y reportes de

la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), algunos de

los cuales abordan el impacto diferenciado que el sistema de pensiones genera

para mujeres y hombres (Valencia, 2007; Sinha, 2008); también se utiliza datos

del IMSS (Soto, 2006). También se utiliza la información de censos de población y

encuestas en hogares para generar informes de organismos internacionales

(CEPAL, 2006), los cuales son retomados como referentes de análisis (Dion 2006 y

2007).

25

Cuadro 1. Fuentes de información utilizadas en estudios sobre sistemas de pensiones en México.

Tema y principales datos manejados Fuente de información Autor

Ingresos de las personas en la vejez

Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) Gomes (2003)

Características mujeres y hombres ocupados según historia de empleo y capacitación (controlando por tipo de hogar para vejez)

Encuesta Nacional de Empleo (ENE) 1997 James, et al. (2003)

Cobertura del sistema de pensiones 1998-2004, con datos desagregados por sexo participación en el sistema_beneficios que se perciben en el trabajo Captación de sistema de pensiones para trabajadores asalariados (sector público y privado) ENIGH

Rofman y Luchetti (2006)

Cobertura de afiliación Tasa de reemplazo pensión a 1SMG sin desagregar por sexo

Registros administrativos Instituto Mexicano del Seguro Social (IMSS) y Simulaciones de Comisión Nacional del Sistema de Ahorro para el Retiro (Consar)

Valencia (2004) Soto (2006)

Tasa de reemplazo pensión por nivel de ingresos Presenta estimaciones x sexo Reporte 2006 Consar Valencia (2007) Hogares con seguridad social y población 65 y más que recibe beneficios de pensión (no distingue tipo de pensión (IMSS-ISSSTE-privada) ENE97 Hernández (2001)

Análisis a nivel teórico, a partir de información sociodemográfica censal y encuestas en hogares. Inferencias de la relación composición hogares con datos institucionales afiliados IMSS

IMSS Datos de encuestas y censos (publicados por CEPAL) para América Latina por país Dion (2007)

Estimaciones de cobertura y costo de una pensión mínima garantizada del SAR por diferencias en nivel salarial y sexo

Consar Reportes y Muestra de registros individuales Consar Sinha (2008)

Costo de una pensión mínima Reportes Consar Sinha (2008)

Costo de una pensión universal ENIGH, IMSS y Encuesta Nacional de Salud (ENSA) Scott (2005)

Fuente: CEAMEG, a partir de diversos autores.

El análisis realizado toma como principal fuente de datos la Encuesta Nacional de

Empleo y Seguridad Social 2004 (INEGI, 2005), ya que proporciona la información

más actualizada en la materia; sin embargo, debido a que no presenta la suficiente

desagregación de datos, en ocasiones se recurrió a los datos disponibles del

26

Conteo de Población y Vivienda 2005, así como de la serie de la Encuesta

Nacional de Ocupación y Empleo (ENOE).

Cabe destacar que ante la ausencia de datos provenientes de registros

administrativos del Sistema de Ahorro para el Retiro (Consar), se optó por

presentar las estimaciones realizadas por diversos especialistas (Sinha, 2008;

Valencia, 2007; Soto, 2006; Rentería, 2007 y Roldán y cols., 2006), cuyos datos,

no comparables entre sí, muestran grandes coincidencias.

27

II. Acceso a la seguridad social

Un problema principal de la seguridad social en México es su escasa cobertura.

Nuestro país se caracteriza por un régimen de bienestar conservador, con una alta

polarización social (Marcel, 2008). Bajo un esquema de Estado de bienestar, la

red de seguridad laboral se constituye mediante un complejo institucional que

abarca todos los ámbitos que atañen a la relación de trabajo (Pautassi, 2004). Los

esquemas de seguridad social generados en nuestro país desde mediados del

siglo XX resultaron duales y altamente excluyentes, ya que privilegiaron la

cobertura de la población urbana, ocupada en los sectores industrial y de servicios

(Jusidman, 2007).

Asimismo, el Estado mexicano es considerado como familista, ya que su

intervención para asegurar el bienestar de la población es poca, y la carga recae

en otros actores sociales, principalmente en la familia (Sunkel, 2007). La limitada

protección que la seguridad social puede proveer para enfrentar las contingencias

de enfermedad y vejez por ejemplo, implica que una gran parte de la población

mexicana no cuenta con medios para asegurar una vejez digna, pues no dispone

de los medios mínimos de subsistencia ni de autonomía económica. Aunque en

los países desarrollados el sistema de previsión social permite cubrir a la gran

mayoría de las personas trabajadoras y sus familias, esto no es así en México

(Sinha y Yañez, 2008; Dion, 2006 y 2007).

1. Brechas de cobertura Para 2004, según datos de la Encuesta Nacional de Empleo y Seguridad Social

(ENESS), más de la mitad de la población mexicana carecía de acceso a la

seguridad social: 30 millones de mujeres y 28.4 millones de hombres (Gráfica 1).

Como puede observarse, en los grupos de edad productiva, principalmente entre

28

los 20 y los 39 años, la proporción de hombres sin derechohabiencia es mayor a la

de mujeres en los mismos rangos de edad.

Gráfica 1 .

Población total por sexo y grupos de edad, según condición de derechohabiencia y tipo de institución, México 2004.

6.5 5.5 4.5 3.5 2.5 1.5 0.5 0.5 1.5 2.5 3.5 4.5 5.5 6.5

0 a 4 años

5 a 9 años

10 a 14 años

15 a 19 años

20 a 24 años

25 a 29 años

30 a 34 años

35 a 39 años

40 a 44 años

45 a 49 años

50 a 54 años

55 a 59 años

60 a 64 años

65 a 69 años

70 a 74 años

75 años y más

Millones

Gru

po d

e ed

ad q

uinq

uena

l

Sin derechohabiencia IMSS ISSSTEOtras instituciones públicas Instituciones privadas

Hombres Mujeres

Fuente: CEAMEG, a partir de INEGI, Encuesta Nacional de Empleo y Seguridad Social 2004.

El IMSS es la principal institución que proporciona diversos servicios a quienes sí

cuentan con acceso a este derecho. Para 2004, de los 34.15 millones de

derechohabientes del IMSS, 52% eran mujeres y 48% eran hombres.

Por su parte, el Instituto de Seguridad y Servicios Sociales de los Trabajadores del

Estado (ISSSTE) es la segunda institución en importancia, debido al número de

personas a las que brinda seguridad social; en 2004 atendía a 7.48 millones de

derechohabientes, de ellos, 55% eran mujeres.

29

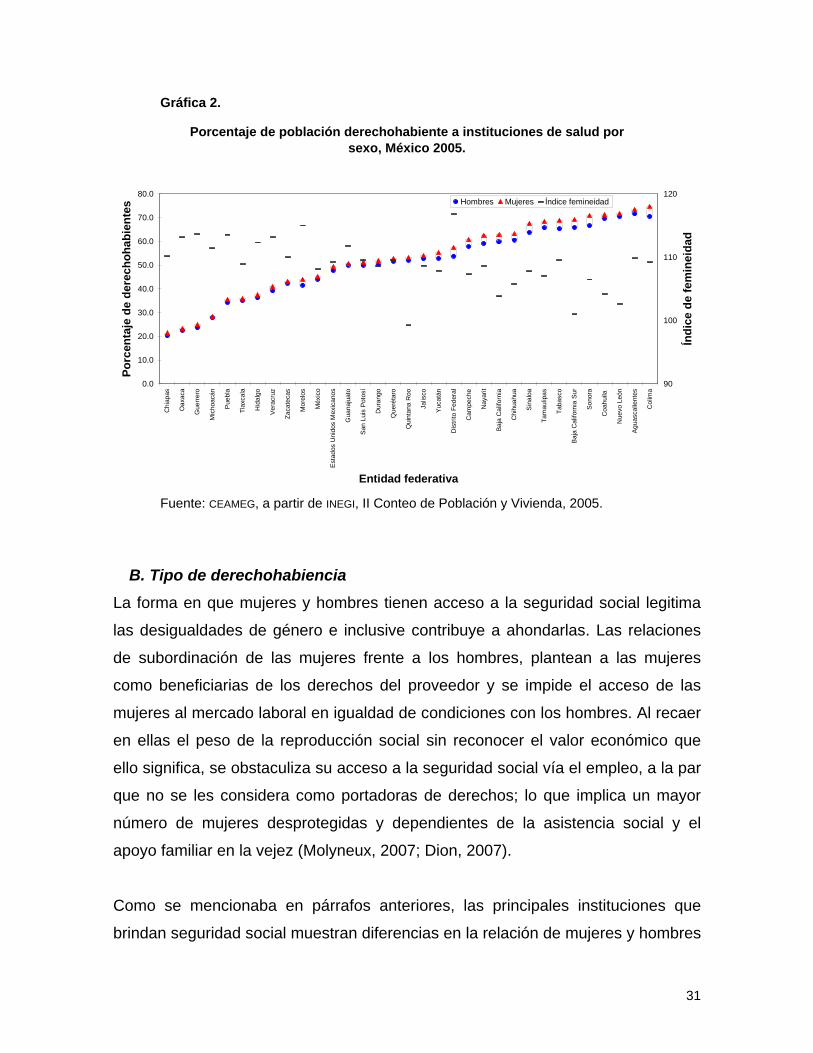

A. Diferencias por lugar de residencia

La cobertura en seguridad social muestra grandes contrastes regionales: la

proporción de la población cubierta por la seguridad social es mayor en los

estados con más desarrollo económico, lo que acentúa las desigualdades en el

gasto en salud para la seguridad social (Sojo, 2006). Aunado al nivel de desarrollo

económico, otro factor concomitante que también influye en la cobertura de

seguridad social, es el tipo de actividades económicas que predominan en cada

región del país. Como se ha mencionado, la cobertura de seguridad social abarca

principalmente a las personas trabajadoras en los sectores secundario y terciario,

quienes habitan en zonas urbanas.

Esta desigualdad no impacta negativamente a las mujeres, ya que las diferencias

por sexo muestran que la proporción de mujeres con derechohabiencia respecto a

los hombres es superior en casi todas las entidades federativas de nuestro país

(Gráfica 2). Quintana Roo es la entidad que tiene un menor índice de femineidad

en cuanto a cobertura de población derechohabiente, ya que para 2005 contaba

con 99.2 mujeres derechohabientes por cada cien hombres. En contraste, es en el

Distrito Federal donde existe un mayor número de mujeres con derechohabiencia,

con relación a los hombres, pues su índice de femineidad es de 116.8 mujeres por

cada cien hombres derechohabientes.

No obstante, las grandes desigualdades sociales y económicas derivan en que

algunos estados sólo tienen entre 20 y 25 por ciento de las mujeres y los hombres

con derechohabiencia, como es el caso de Chiapas, Oaxaca y Guerrero. Por otra

parte, Nuevo León, Aguascalientes y Colima son las entidades federativas que en

2005 contaban con más de 70% de su población con derechohabiencia, tanto en

instituciones públicas de salud como el IMSS, el ISSSTE, Petróleos Mexicanos

(Pemex), como del sector privado.

30

Gráfica 2.

Porcentaje de población derechohabiente a instituciones de salud por sexo, México 2005.

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

Chi

apas

Oax

aca

Gue

rrero

Mic

hoac

án

Pue

bla

Tlax

cala

Hid

algo

Ver

acru

z

Zaca

teca

s

Mor

elos

Méx

ico

Est

ados

Uni

dos

Mex

ican

os

Gua

naju

ato

San

Lui

s P

otos

í

Dur

ango

Que

réta

ro

Qui

ntan

a R

oo

Jalis

co

Yuc

atán

Dis

trito

Fed

eral

Cam

pech

e

Nay

arit

Baja

Cal

iforn

ia

Chi

huah

ua

Sin

aloa

Tam

aulip

as

Taba

sco

Baj

a C

alifo

rnia

Sur

Son

ora

Coa

huila

Nue

vo L

eón

Agu

asca

lient

es

Col

ima

Entidad federativa

Porc

enta

je d

e de

rech

ohab

ient

es

90

100

110

120

Índi

ce d

e fe

min

eida

d

Hombres Mujeres Índice femineidad

Fuente: CEAMEG, a partir de INEGI, II Conteo de Población y Vivienda, 2005.

B. Tipo de derechohabiencia La forma en que mujeres y hombres tienen acceso a la seguridad social legitima

las desigualdades de género e inclusive contribuye a ahondarlas. Las relaciones

de subordinación de las mujeres frente a los hombres, plantean a las mujeres

como beneficiarias de los derechos del proveedor y se impide el acceso de las

mujeres al mercado laboral en igualdad de condiciones con los hombres. Al recaer

en ellas el peso de la reproducción social sin reconocer el valor económico que

ello significa, se obstaculiza su acceso a la seguridad social vía el empleo, a la par

que no se les considera como portadoras de derechos; lo que implica un mayor

número de mujeres desprotegidas y dependientes de la asistencia social y el

apoyo familiar en la vejez (Molyneux, 2007; Dion, 2007).

Como se mencionaba en párrafos anteriores, las principales instituciones que

brindan seguridad social muestran diferencias en la relación de mujeres y hombres

31

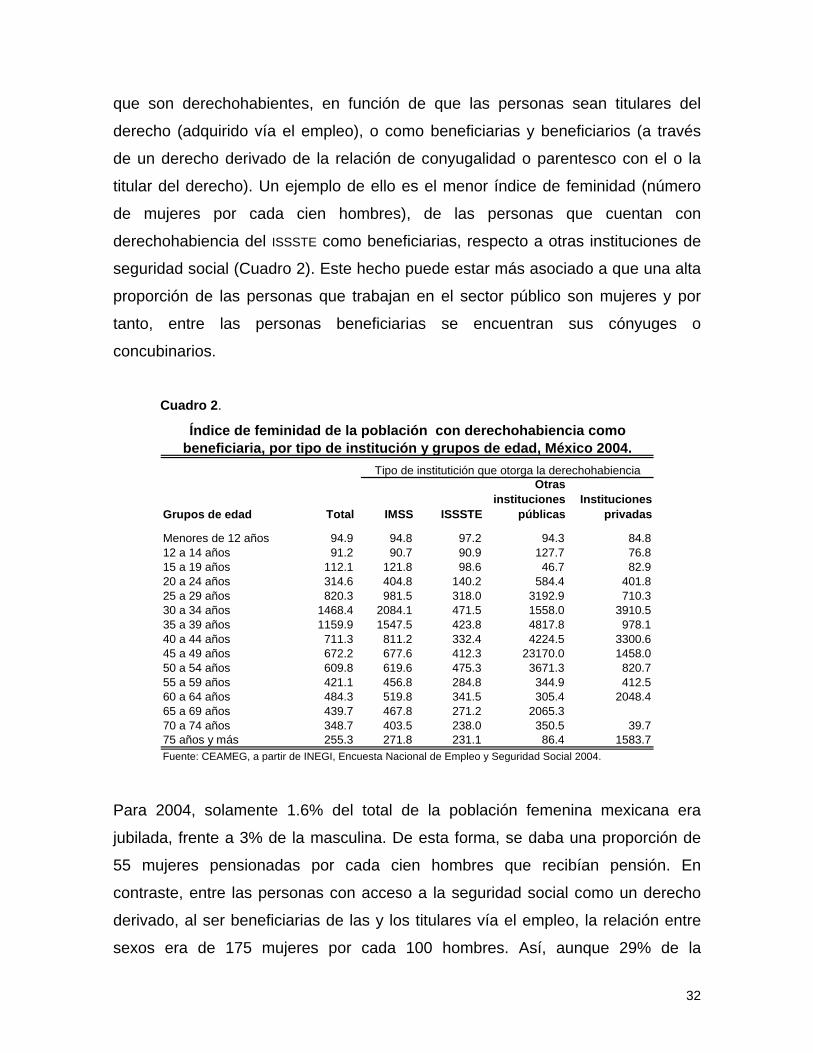

que son derechohabientes, en función de que las personas sean titulares del

derecho (adquirido vía el empleo), o como beneficiarias y beneficiarios (a través

de un derecho derivado de la relación de conyugalidad o parentesco con el o la

titular del derecho). Un ejemplo de ello es el menor índice de feminidad (número

de mujeres por cada cien hombres), de las personas que cuentan con

derechohabiencia del ISSSTE como beneficiarias, respecto a otras instituciones de

seguridad social (Cuadro 2). Este hecho puede estar más asociado a que una alta

proporción de las personas que trabajan en el sector público son mujeres y por

tanto, entre las personas beneficiarias se encuentran sus cónyuges o

concubinarios.

Cuadro 2.

Grupos de edad Total IMSS ISSSTE

Otras instituciones

públicasInstituciones

privadas

Menores de 12 años 94.9 94.8 97.2 94.3 84.812 a 14 años 91.2 90.7 90.9 127.7 76.815 a 19 años 112.1 121.8 98.6 46.7 82.920 a 24 años 314.6 404.8 140.2 584.4 401.825 a 29 años 820.3 981.5 318.0 3192.9 710.330 a 34 años 1468.4 2084.1 471.5 1558.0 3910.535 a 39 años 1159.9 1547.5 423.8 4817.8 978.140 a 44 años 711.3 811.2 332.4 4224.5 3300.645 a 49 años 672.2 677.6 412.3 23170.0 1458.050 a 54 años 609.8 619.6 475.3 3671.3 820.755 a 59 años 421.1 456.8 284.8 344.9 412.560 a 64 años 484.3 519.8 341.5 305.4 2048.465 a 69 años 439.7 467.8 271.2 2065.370 a 74 años 348.7 403.5 238.0 350.5 39.775 años y más 255.3 271.8 231.1 86.4 1583.7Fuente: CEAMEG, a partir de INEGI, Encuesta Nacional de Empleo y Seguridad Social 2004.

Tipo de institutición que otorga la derechohabiencia

Índice de feminidad de la población con derechohabiencia como beneficiaria, por tipo de institución y grupos de edad, México 2004.

Para 2004, solamente 1.6% del total de la población femenina mexicana era

jubilada, frente a 3% de la masculina. De esta forma, se daba una proporción de

55 mujeres pensionadas por cada cien hombres que recibían pensión. En

contraste, entre las personas con acceso a la seguridad social como un derecho

derivado, al ser beneficiarias de las y los titulares vía el empleo, la relación entre

sexos era de 175 mujeres por cada 100 hombres. Así, aunque 29% de la

32

población femenina es beneficiaria de la seguridad social, la proporción de

hombres beneficiarios en mucho menor: 18% de los hombres cuentan con acceso

a la seguridad social mediante un derecho derivado (no son titulares del derecho).

Solamente 11% de las mujeres mexicanas (no pensionadas) son titulares del

derecho a la seguridad social, mientras que 19% de los hombres (no pensionados)

tienen la titularidad del derecho a la seguridad social, generada por su condición

de trabajadores (Gráfica 3). Gráfica 3. Distribución porcentual de la población total por condición y tipo de derechohabiencia, según sexo, México 2004.

Hombres3%

4%

19%18%

57%

Mujeres

4%

2%

11% 29%

55%

Sin derechohabienciaTrabajadora o asegurada titularPensionada o jubiladaBeneficiariaEstudianteOtro tipo

Fuente: CEAMEG, a partir de INEGI, Encuesta Nacional de Empleo y Seguridad Social 2004.

Cuando analizamos la situación de las mujeres y los hombres de 65 años y más

con los datos de la ENESS 2004, se hace patente la desventaja en el acceso al

derecho a la seguridad social de las mujeres: 38.4% de las mujeres eran

derechohabientes por un derecho derivado (beneficiarias) y solamente 10.8% de

ellas recibía una pensión, ya fuera laboral o no laboral. En contrapartida, 12.5% de

los hombres de 65 años y más eran derechohabientes como beneficiarios y 30.6%

recibían pensión (laboral o no laboral).

Aunque proporcionalmente existe una pequeña diferencia entre mujeres y

hombres que cuentan con acceso a la seguridad social favorable para las mujeres,

33

al analizar esta situación para las personas que participan en el mercado laboral

se evidencia que las mujeres se encuentran en desventaja: 79.6% de los hombres

ocupados que cuentan con seguridad social son titulares del derecho, frente a

69% de las mujeres ocupadas que son derechohabientes.

De esta forma, casi dos millones de las mujeres que en 2004 participaban en el

mercado laboral y eran derechohabientes, no tenían acceso a la seguridad social

como titulares del derecho sino como beneficiarias, es decir, mediante un derecho

derivado. Salvo en el caso de las jóvenes (12 a 10 años), es posible apreciar que

esta situación aumenta conforme se incrementa la edad de las mujeres (Gráfica

4).

Entre 13 y 14 por ciento de las mujeres trabajadoras de 20 a 29 años tenían

acceso a la seguridad social mediante un derecho derivado (derechohabientes

como beneficiarias de otra persona). Casi un millón de quienes tenían entre 30 y

49 años eran beneficiarias, lo que equivale a una proporción de entre un quinto y

un cuarto de las mujeres trabajadoras con seguridad social en estos grupos de

edad. Esta proporción se eleva para las mujeres mayores de 50 años, pues en

dichos grupos de edad de uno a dos tercios de las mujeres trabajadoras que eran

derechohabientes se ubicaban en la categoría de beneficiarias.

Cabe suponer que en estos casos, son los cónyuges quienes cuentan con

seguridad social, por lo que parece corroborarse que las mujeres participan en el

mercado laboral, en condiciones más precarias, pues a pesar de ser trabajadoras,

su derechohabiencia deriva del derecho generado por otra persona trabajadora.

34

Gráfica 4. Distribución porcentual de la población ocupada con acceso a la seguridad social por grupo de edad quinquenal y tipo de derechohabiencia, según sexo, México 2004.

Mujeres

0% 20% 40% 60% 80% 100%

12 a 14 años15 a 19 años20 a 24 años25 a 29 años30 a 34 años35 a 39 años40 a 44 años45 a 49 años50 a 54 años55 a 59 años60 a 64 años

65 años y más

Titular pensionada o jubilada beneficiaria estudiante otro tipo

Hombres

0% 20% 40% 60% 80% 100%

12 a 14 años15 a 19 años20 a 24 años25 a 29 años30 a 34 años35 a 39 años40 a 44 años45 a 49 años50 a 54 años55 a 59 años60 a 64 años

65 años y más

Titular pensionado o jubilado beneficiario estudiante otro tipo Fuente: CEAMEG, a partir de INEGI, Encuesta Nacional de Empleo y Seguridad Social 2004.

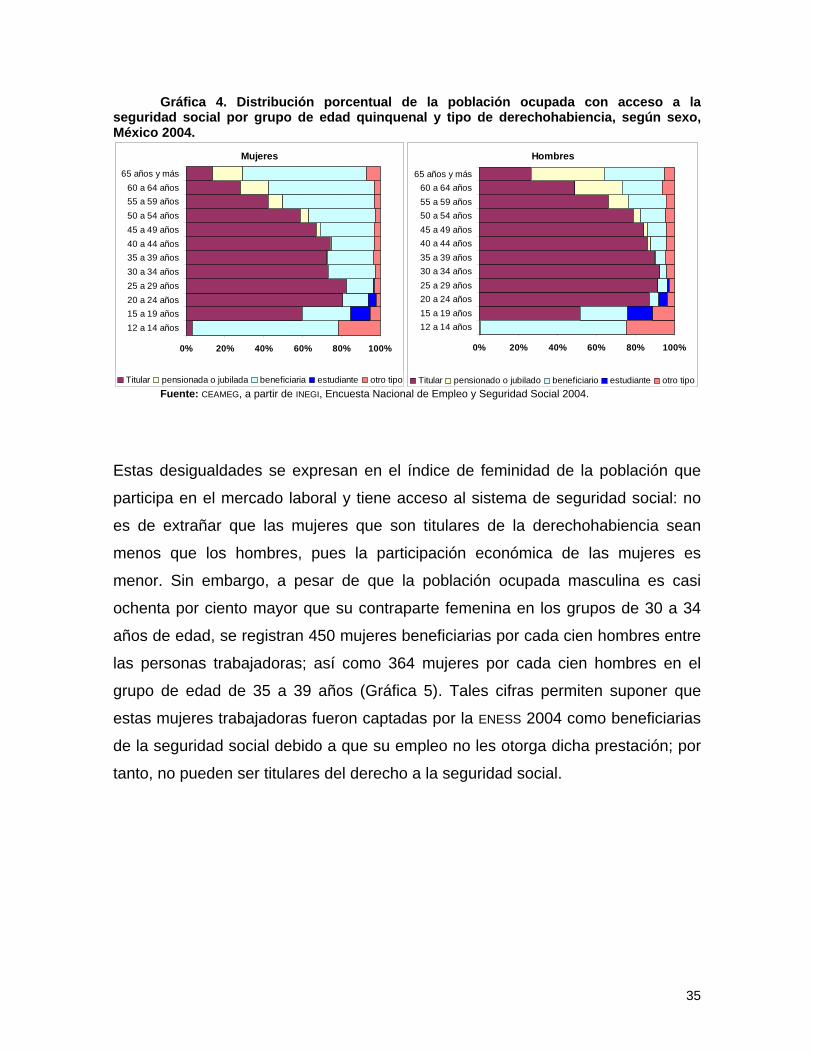

Estas desigualdades se expresan en el índice de feminidad de la población que

participa en el mercado laboral y tiene acceso al sistema de seguridad social: no

es de extrañar que las mujeres que son titulares de la derechohabiencia sean

menos que los hombres, pues la participación económica de las mujeres es

menor. Sin embargo, a pesar de que la población ocupada masculina es casi

ochenta por ciento mayor que su contraparte femenina en los grupos de 30 a 34

años de edad, se registran 450 mujeres beneficiarias por cada cien hombres entre

las personas trabajadoras; así como 364 mujeres por cada cien hombres en el

grupo de edad de 35 a 39 años (Gráfica 5). Tales cifras permiten suponer que

estas mujeres trabajadoras fueron captadas por la ENESS 2004 como beneficiarias

de la seguridad social debido a que su empleo no les otorga dicha prestación; por

tanto, no pueden ser titulares del derecho a la seguridad social.

35

Gráfica 5. Índice de feminidad de la población ocupada por grupo de edad,

según condición y tipo de derechohabiencia, México 2004.

50

100

150

200

250

300

350

400

450

500

12 a 14años

15 a 19años

20 a 24años

25 a 29años

30 a 34años

35 a 39años

40 a 44años

45 a 49años

50 a 54años

55 a 59años

60 a 64años

65 años ymás

Sin derechohabiencia Titular Pensionada o jubiladaBeneficiaria Estudiante Otro tipo

Fuente: CEAMEG, a partir de INEGI, Encuesta Nacional de Empleo y Seguridad Social

Por otra parte, cabría preguntarse sobre cuál es la proporción de mujeres

trabajadoras que siendo titulares de la derechohabiencia se encuentran impedidas

por la normatividad institucional para brindar protección a sus cónyuges, en el

caso de que éstos no cuenten con acceso a la seguridad social como parte de sus

prestaciones laborales. Ello tiene dos implicaciones muy importantes, que los

lineamientos de las propias instituciones sean obstáculos para ampliar la cobertura

en seguridad social, debido a que las mujeres trabajadoras no pueden ejercer este

derecho laboral en pie de igualdad con los hombres; y erosiona los derechos de

las mujeres trabajadoras y contraviene los objetivos del desarrollo social.

C. Informalidad del mercado laboral y acceso a prestaciones laborales

Datos proporcionados por el IMSS (2007b) muestran diferencias en cuanto a la

derechohabiencia entre mujeres y hombres, de acuerdo al sector de la economía

en que trabajen. El tamaño de la empresa se asocia a la informalidad o formalidad

(García, 2006), siendo un indicador proxy de las condiciones de precariedad

36

laboral (Garro y cols., 2005). En este sentido, las mujeres tienden a trabajar en

empresas de menor tamaño que, aunque tienen condiciones más precarias que

las de mayor tamaño, a la vez tienen más flexibilidad, tanto de horarios como de

realización de actividades (Birgin y Pautassi, 2002).

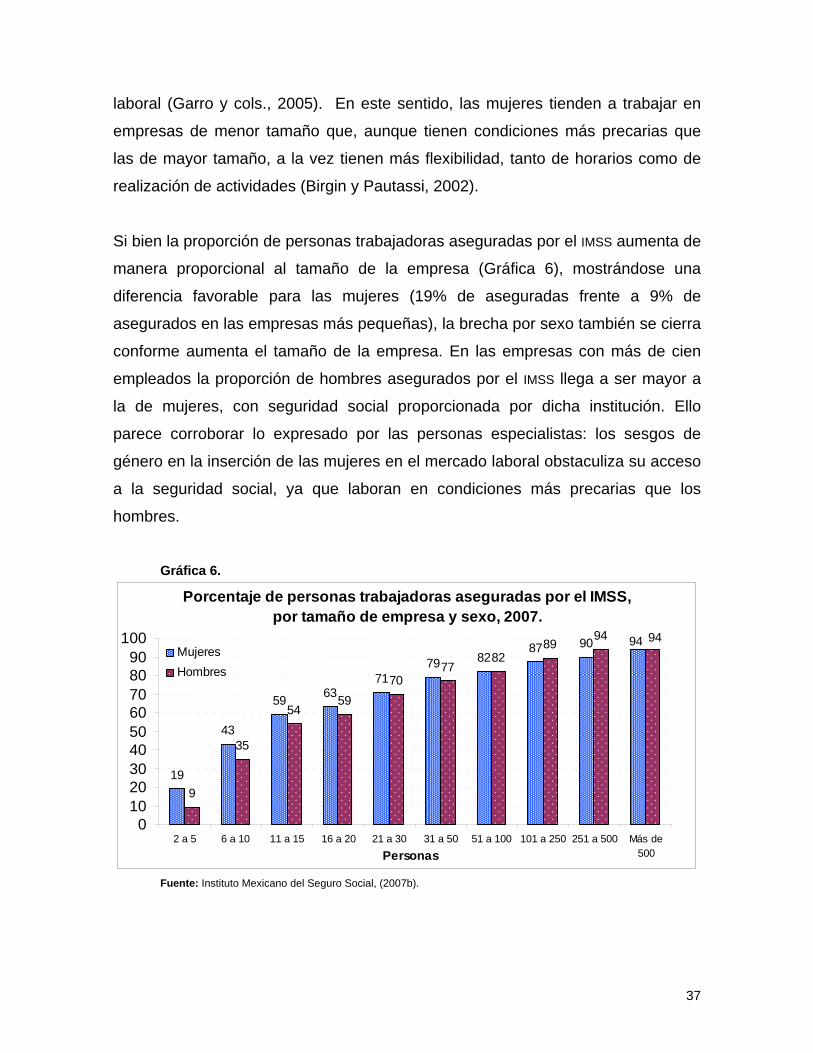

Si bien la proporción de personas trabajadoras aseguradas por el IMSS aumenta de

manera proporcional al tamaño de la empresa (Gráfica 6), mostrándose una

diferencia favorable para las mujeres (19% de aseguradas frente a 9% de

asegurados en las empresas más pequeñas), la brecha por sexo también se cierra

conforme aumenta el tamaño de la empresa. En las empresas con más de cien

empleados la proporción de hombres asegurados por el IMSS llega a ser mayor a

la de mujeres, con seguridad social proporcionada por dicha institución. Ello

parece corroborar lo expresado por las personas especialistas: los sesgos de

género en la inserción de las mujeres en el mercado laboral obstaculiza su acceso

a la seguridad social, ya que laboran en condiciones más precarias que los

hombres.

Gráfica 6.

Porcentaje de personas trabajadoras aseguradas por el IMSS, por tamaño de empresa y sexo, 2007.

19

43

59 6371

79 8287 90

9

35

5459

7077

8289

94 94 94

0102030405060708090

100

2 a 5 6 a 10 11 a 15 16 a 20 21 a 30 31 a 50 51 a 100 101 a 250 251 a 500 Más de500Personas

MujeresHombres

Fuente: Instituto Mexicano del Seguro Social, (2007b).

37

No obstante, se debe reconocer que estos datos son meras aproximaciones, por

lo que se requeriría de mejores indicadores para dar cuenta de esta situación en

nuestro país. Además, considerar la mayor participación femenina en

determinadas ocupaciones, esto es, la segregación ocupacional asociada con

diferencias en el acceso a la seguridad social; en diversos grupos ocupacionales,

aunado a las empleadas en el servicio doméstico, cuya precaria condición laboral

y su exclusión como trabajadoras en el esquema de seguridad social se encuentra

estipulado en la legislación laboral.

Resulta pertinente mencionar que la precariedad laboral no se restringe al sector

informal del mercado de trabajo. Los actuales esquemas de contratación en el

sector formal impiden que muchas de las personas trabajadoras cuenten con

prestaciones laborales, como la afiliación a una institución de seguridad social. Es

reconocido que las mujeres laboran en condiciones más precarias que los

hombres, a fin de compatibilizar el trabajo productivo y el reproductivo.

2. Brechas de cobertura en diferentes prestaciones laborales por sexo Las reformas a la seguridad social llevadas a cabo durante la década pasada

tienen implicaciones en el acceso de la población a los diferentes tipos de

protección que en conjunto, conforman la seguridad social. Bajo el antiguo

régimen, la cotización a las instituciones de seguridad social derivaba en el acceso

a servicios médicos y de guarderías, así como a la posibilidad de contar con

pensiones por retiro, vejez, orfandad, viudez o discapacidad.

El régimen de capitalización individual separa las prestaciones de salud de las

pensiones por vejez y retiro, por lo que la cobertura del primero es aun más

escasa que en el régimen de beneficio definido, en que la afiliación al sistema de

seguridad social brindaba protección para ambos tipos de prestaciones (Moreno y

cols., 2003). Esto es, a pesar de los esquemas de ampliación de la cobertura de la

protección social en salud (como es el Seguro Popular), cabe suponer que, con la

38

reforma al sistema de pensiones, el resto de la protección que se brinda a la

población a través la seguridad social sufrirá un paulatino decremento. Por tanto,

es posible prever un aumento en la carga hacia las familias y por tanto, hacia las

mujeres. Por ejemplo, según datos de ENOE a mediados de 2007 más de tres

millones de hogares carecían de servicios de atención médica como parte de sus

prestaciones laborales, a pesar de que ambos cónyuges trabajaran.

A continuación expondremos algunos datos referentes a dos prestaciones

sociales: los servicios de cuidado infantil y las pensiones, los cuales nos permiten

apreciar las desigualdades existentes entre mujeres y hombres.

A. Servicios de cuidado para menores

De acuerdo con datos de la ENOE 2007, casi la mitad de las mujeres trabajadoras

menores de 35 años requieren servicios de cuidado para sus hijas e hijos

pequeños. Contar con ello satisface una de las necesidades básicas de las madres

trabajadoras, considerada como un requisito fundamental para promover la

inserción de las mujeres en la fuerza de trabajo (OIT, 1995). Sin embargo, dichos

servicios, planteados para madres trabajadoras, no inciden en cambios en las

relaciones de género. Por el contrario, el cuidado infantil se convierte en un

mecanismo que obliga a las mujeres a adaptarse a un mercado de trabajo

netamente masculino, al tiempo que la responsabilidad sobre la carga del cuidado

continúa asimétricamente distribuida (Prentice, 2006).

Algunos datos recientes (ENOE 2007), nos permiten un pequeño acercamiento al

acceso de las madres trabajadoras a los servicios de cuidado infantil

proporcionados como parte de sus prestaciones laborales. Apenas 24.2% de ellas

disponen, ya sea de guardería o licencias para cuidados maternos, ya que los

datos se encuentran agregados tanto para guarderías, como para licencias de

cuidados maternos o paternos. Esta cifra implica que más de 2.5 millones de

madres trabajadoras de 14 a 39 años de edad no cuentan con servicios de

39

guardería (o ni siquiera con licencia para cuidados maternos o paternos), el cual

tiene que ser cubierto a través de redes familiares de apoyo o del mercado.

trabajadoras de la educación trabajadoras de la industria

oficinistas profesionistas, técnicas y trabajadoras del arte

Porcentaje de mujeres trabajadoras sin servicio de guardería (con 1 a 2 hijos) 2006

Fuente: CEAMEG a partir de cubos dinámicos de información de la Encuesta Nacional de Ocupación y Empeo. Segundo trimestre de 2006

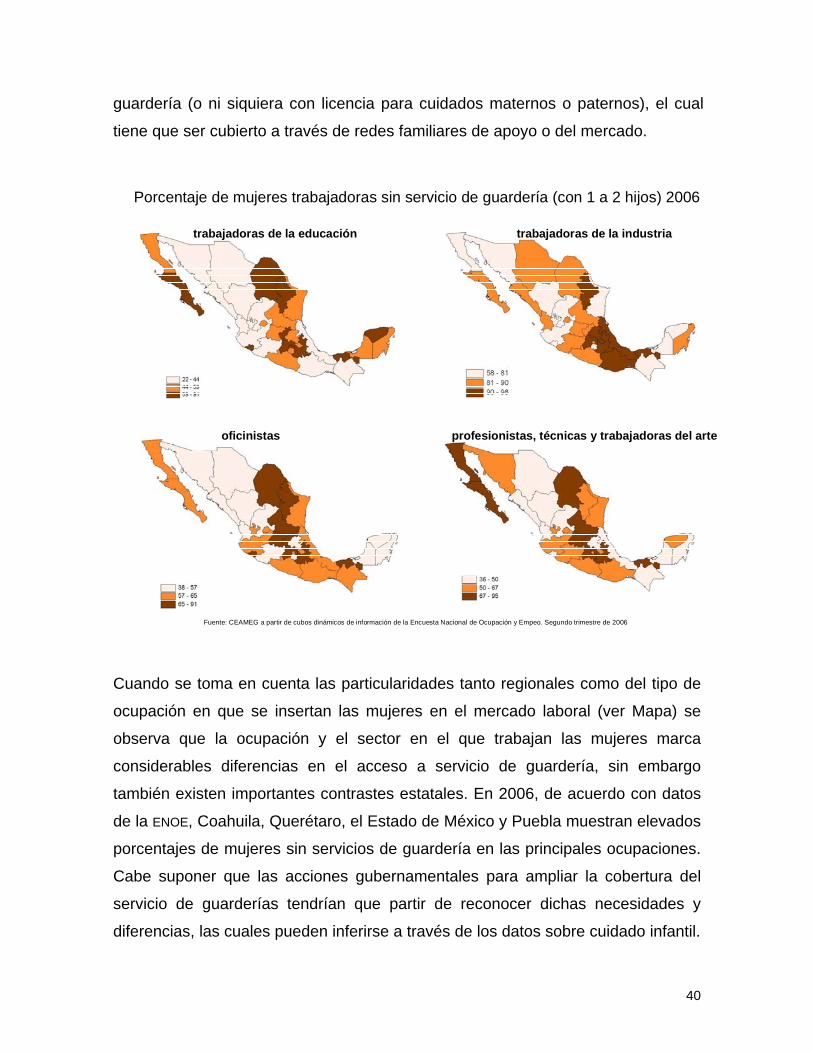

Cuando se toma en cuenta las particularidades tanto regionales como del tipo de

ocupación en que se insertan las mujeres en el mercado laboral (ver Mapa) se

observa que la ocupación y el sector en el que trabajan las mujeres marca

considerables diferencias en el acceso a servicio de guardería, sin embargo

también existen importantes contrastes estatales. En 2006, de acuerdo con datos

de la ENOE, Coahuila, Querétaro, el Estado de México y Puebla muestran elevados

porcentajes de mujeres sin servicios de guardería en las principales ocupaciones.

Cabe suponer que las acciones gubernamentales para ampliar la cobertura del

servicio de guarderías tendrían que partir de reconocer dichas necesidades y

diferencias, las cuales pueden inferirse a través de los datos sobre cuidado infantil.

40

De acuerdo con datos de la ENESS 2004, del conjunto de la población nacional,

16% de los 14.5 millones de niñas y niños de cero a seis años eran cuidados en

una institución o por una persona distinta a los padres2. Más de la mitad del