determinación tributaría1

TRANSCRIPT

DETERMINACIÓN TRIBUTARIA

MG. MANACES GASPAR SANTOS

DERECHO III

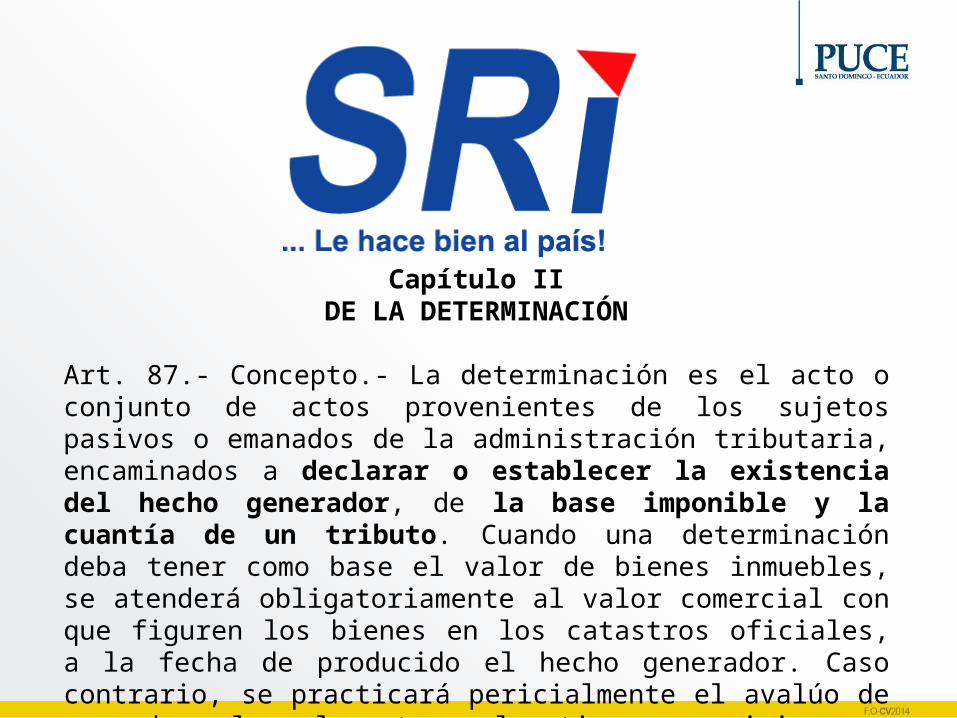

Capítulo II DE LA DETERMINACIÓN

Art. 87.- Concepto.- La determinación es el acto o conjunto de actos provenientes de los sujetos pasivos o emanados de la administración tributaria, encaminados a declarar o establecer la existencia del hecho generador, de la base imponible y la cuantía de un tributo. Cuando una determinación deba tener como base el valor de bienes inmuebles, se atenderá obligatoriamente al valor comercial con que figuren los bienes en los catastros oficiales, a la fecha de producido el hecho generador. Caso contrario, se practicará pericialmente el avalúo de acuerdo a los elementos valorativos que rigieron a esa fecha.

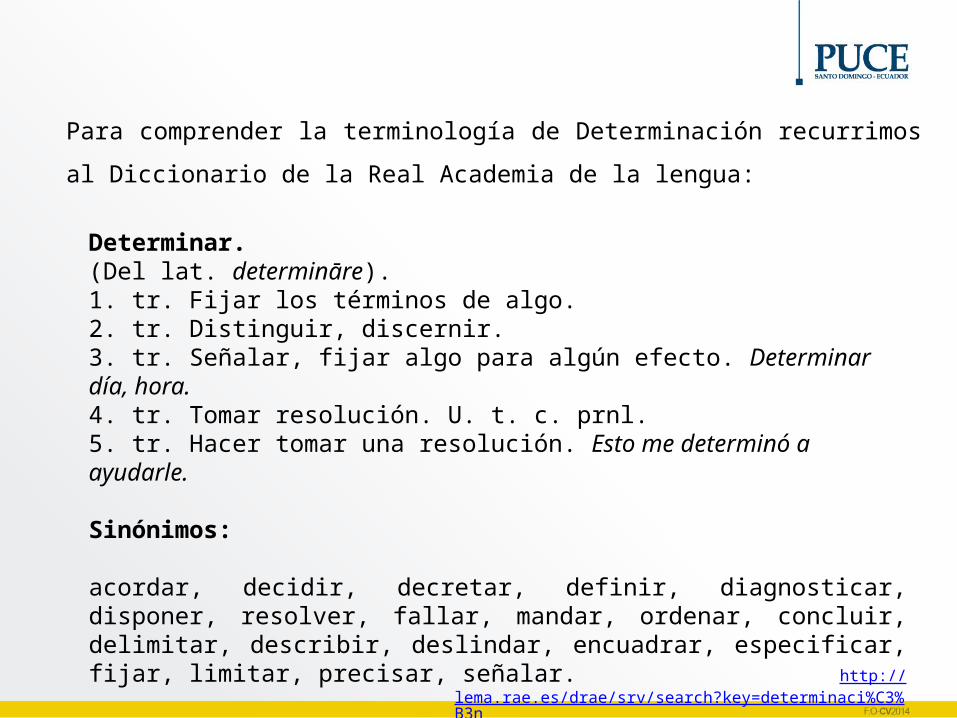

Para comprender la terminología de Determinación recurrimos al

Diccionario de la Real Academia de la lengua:

Determinar.(Del lat. determināre).1. tr. Fijar los términos de algo.2. tr. Distinguir, discernir.3. tr. Señalar, fijar algo para algún efecto. Determinar día, hora.4. tr. Tomar resolución. U. t. c. prnl.5. tr. Hacer tomar una resolución. Esto me determinó a ayudarle.

Sinónimos:

acordar, decidir, decretar, definir, diagnosticar, disponer, resolver, fallar, mandar, ordenar, concluir, delimitar, describir, deslindar, encuadrar, especificar, fijar, limitar, precisar, señalar.

http://lema.rae.es/drae/srv/search?key=determinaci%C3%B3n

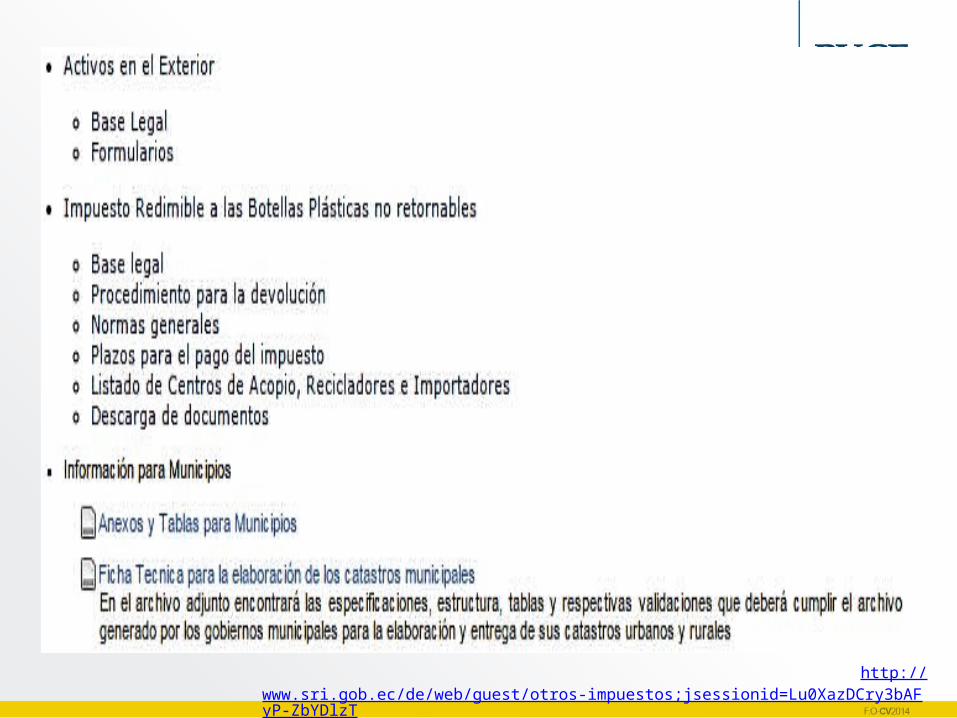

http://www.sri.gob.ec/de/web/guest/otros-impuestos;jsessionid=Lu0XazDCry3bAFyP-ZbYDlzT

http://www.sri.gob.ec/de/web/guest/otros-impuestos;jsessionid=Lu0XazDCry3bAFyP-ZbYDlzT

Por determinación se entiende, según VILLEGAS “el acto o conjunto de actos dirigidos a precisar en cada caso si existe una deuda tributaria (an debeatur) , quién es el obligado a pagar el tributo al fisco (sujeto pasivo) y cuál es el importe de la deuda (quantum debeatur) ”.

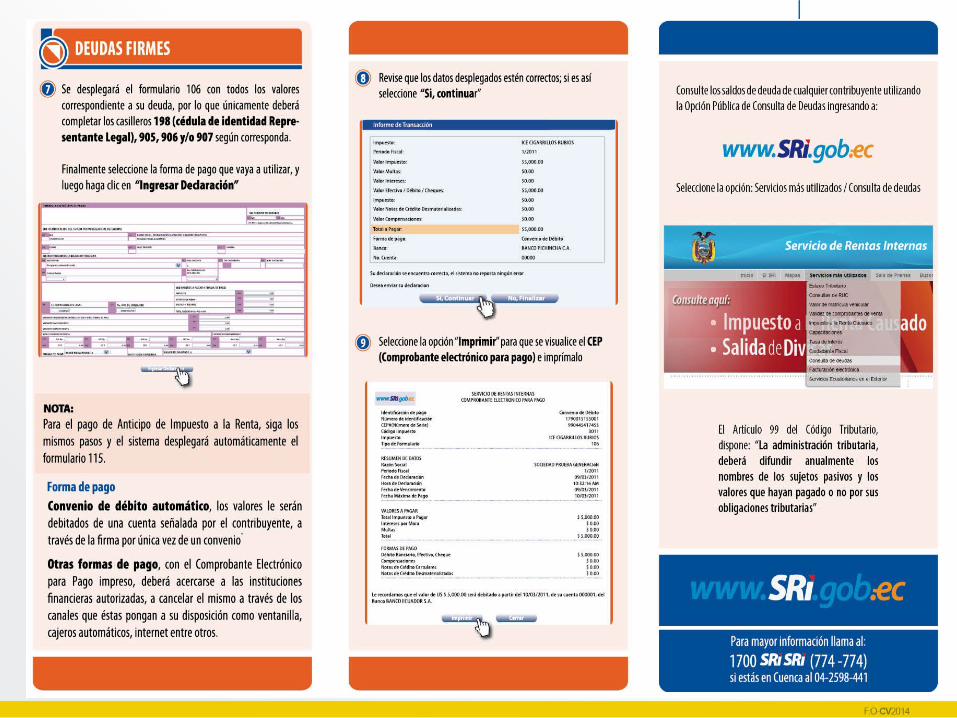

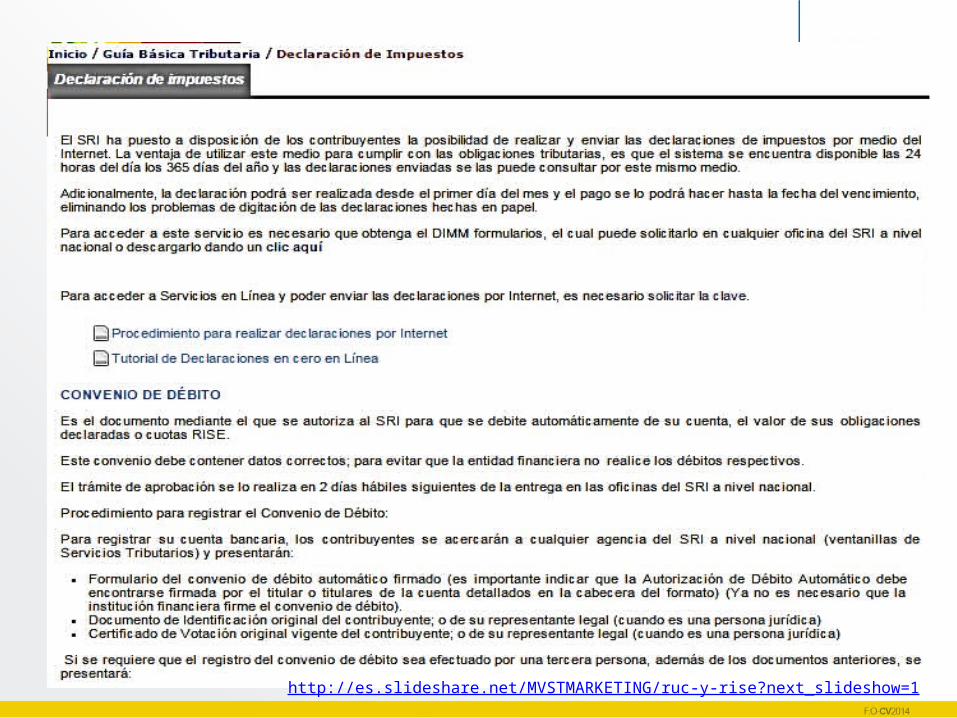

https://declaraciones.sri.gob.ec/tuportal-internet/)

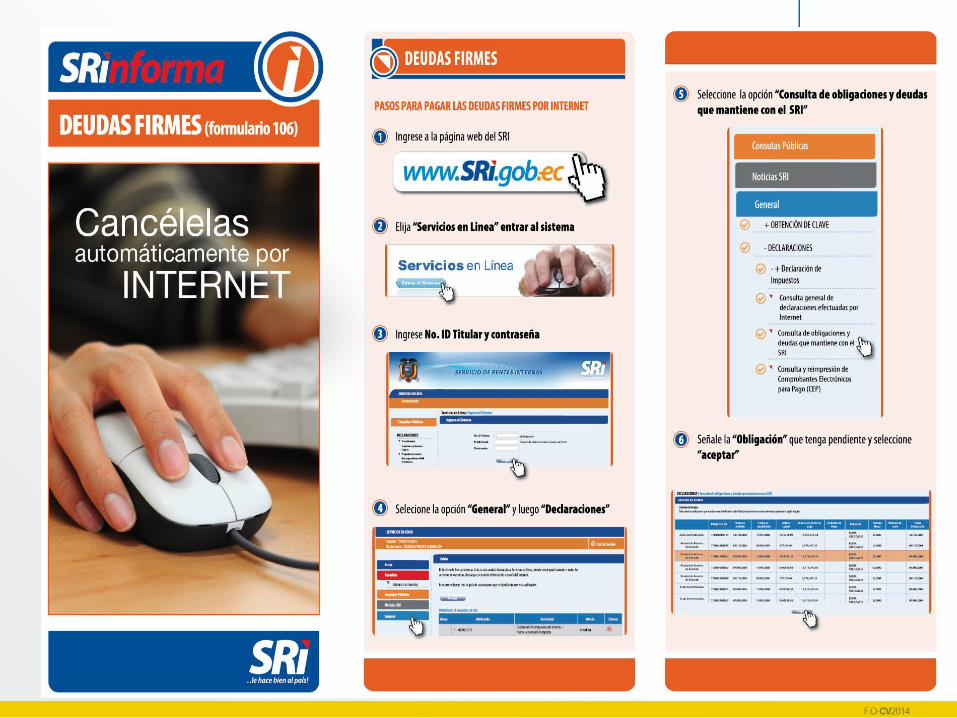

http://www.sri.gob.ec/web/guest%20/flyers-informativos-de-cobro;jsessionid=NJ5FnVP6PI3T7HivygCdXZfr.398a7834-942e-3017-a25f-ea5a1b654bd2

https://www.youtube.com/watch?v=QLbZ1QLW5rs

Del concepto anterior, VILLEGAS extrae los siguientes elementos:

Acto: la determinación tributaria puede estar integrada sólo por un acto del obligado o de la Administración. Por ejemplo, para el tributo derivado de la Ley de Timbre Fiscal, basta con constatar el hecho imponible, calificarlo e indicar la cantidad de dinero a ingresar el Fisco. Si se tratase del Impuesto sobre Espectáculos Públicos, sólo se requiere que el espectador haya adquirido el boleto de entrada correspondiente para presenciar el espectáculo, por cuanto el precio del boleto incluye el monto del gravamen en cuestión.

Conjunto de actos: en la mayoría de los casos, la determinación es una operación compleja, como en el caso del Impuesto sobre la Renta, cuya determinación en las grandes corporaciones requiere de una sucesión de actos, como consecuencia de la complejidad para fijar la cuantía del tributo.

http://secretaria.unexpo.edu.ve/principal/app/webroot/files/leyes/leydetimbrefiscal.pdf

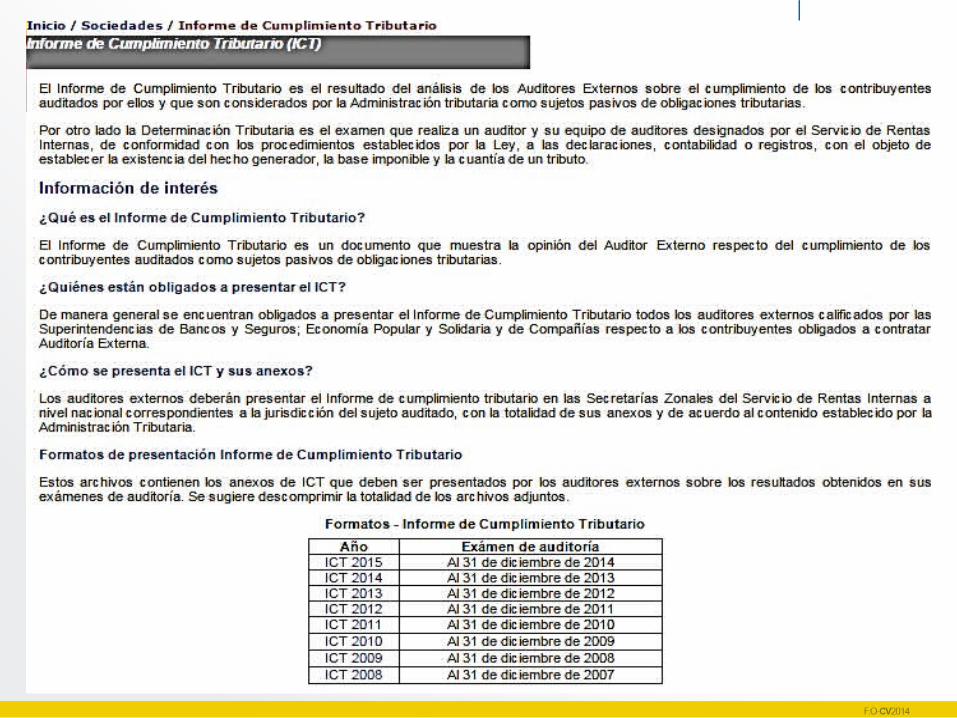

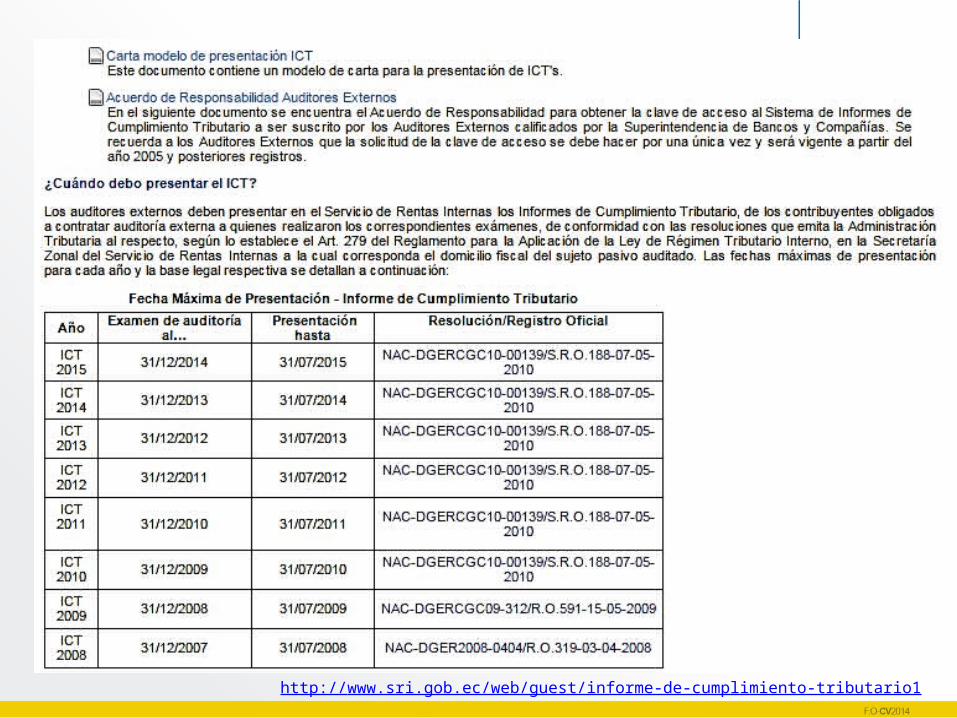

http://www.sri.gob.ec/web/guest/informe-de-cumplimiento-tributario1

http://dspace.ucuenca.edu.ec/bitstream/123456789/2667/1/tm4374.pdf

Fue Giannini, quien definió la determinación del siguiente modo: es "el acto o la serie de actos necesarios para la comprobación y la valoración de los diversos elementos constitutivos de la deuda impositiva (presupuesto material y personal, base imponible ), con la consiguiente aplicación del tipo gravamen y la concreta determinación cuantitativa de la deuda del contribuyente" .

http://www.sri.gob.ec/de/10094

En cada caso en particular: debido a que la norma tributaria no puede ir más allá de la enunciación abstracta de la hipótesis, tiene como consecuencia una operación posterior mediante la cual dicha norma se amolda a cada acaecimiento del supuesto. Ello significa que la determinación viene a concretar el supuesto hipotético de la norma creadora del tributo.

¿Si existe una deuda tributaria?, para responder a esta pregunta será necesario cerciorarse de que el acontecimiento fáctico encuadró exactamente en la hipótesis y, por consiguiente, se dio el hecho imponible y surgió la obligación tributaria.

Igualmente, dice VILLEGAS, será también necesario establecer que aquel cuyo hecho o situación se adecuó a la hipótesis (el destinatario legal del tributo o contribuyente) no está eximido de tributar por alguna circunstancia preestablecida por la ley y que no se ha producido una causa extintiva de la obligación tributaria (por ejemplo, la prescripción).

http://www.eumed.net/libros-gratis/2009b/563/determinacion%20tributaria.htm

http://www.sri.gob.ec/de/165

¿Quién es el obligado?: asunto de trascendental importancia si se toma en cuenta que no siempre el realizador del hecho imponible, o destinatario legal del tributo, es aquel a quien el legislador coloca en el polo negativo de la relación jurídica tributaria como sujeto pasivo; por tanto, a pesar de ser el realizador del hecho imponible, puede no ser el obligado al pago del tributo al Fisco. Como dice VILLEGAS, el “se debe” tiene forzosamente que transformarse en “alguien debe”.

¿Cuál es el importe de la deuda?: La respuesta a esta pregunta es el resultado final del proceso mediante el cual se conoce cuál es el monto exacto de la deuda tributaria. Este proceso recibe el nombre de liquidación, como veremos más adelante.El procedimiento de determinación sólo puede considerarse concluido, dice VILLEGAS, cuando podemos afirmar que “alguien debe tanto”.

http://www.eumed.net/libros-gratis/2009b/563/determinacion%20tributaria.htm

https://www.youtube.com/watch?v=Lu5bFSYGas8

Art. 88.- Sistemas de determinación.-

La determinación de la obligación tributaria se efectuará por cualquiera de los siguientes sistemas:

1. Por declaración del sujeto pasivo; 2. Por actuación de la administración; o, 3. De modo mixto.

file:///C:/Users/Usuario/Downloads/Guia%2005%20-%20Personas%20Naturales%20Obligadas%20-%202013.pdf

http://es.slideshare.net/MVSTMARKETING/ruc-y-rise?next_slideshow=1

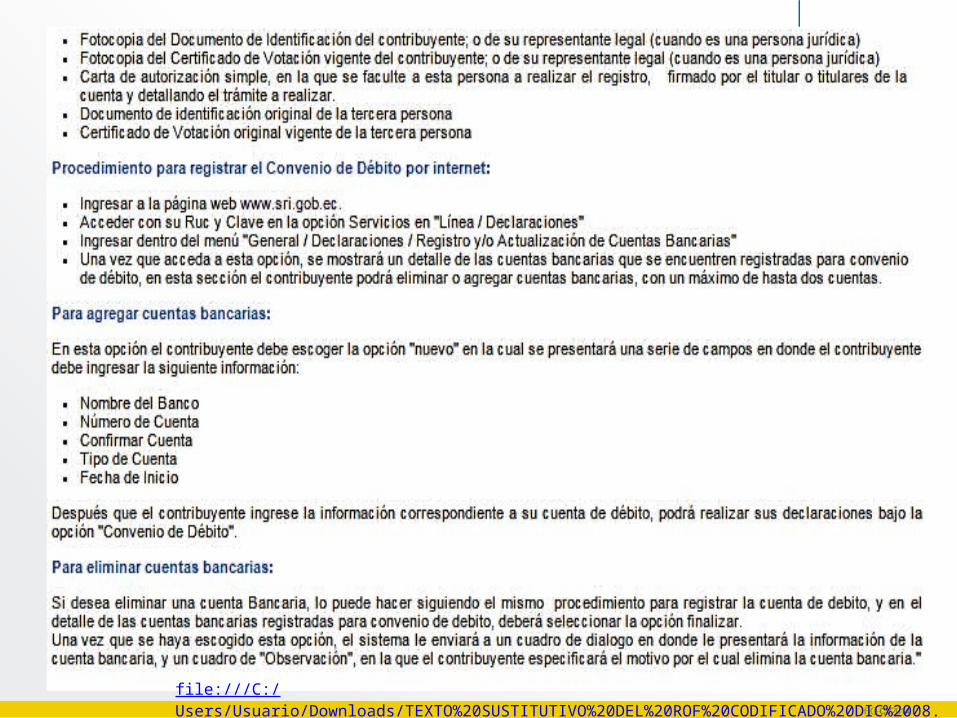

file:///C:/Users/Usuario/Downloads/TEXTO%20SUSTITUTIVO%20DEL%20ROF%20CODIFICADO%20DIC%2008.pdf

https://www.youtube.com/watch?v=7YpqtsHak4U

FIN