desvendando rotas de consumo das familias para … · atacados importÂnciaa cesta com maior...

TRANSCRIPT

Copyright © 2017 The Nielsen Company. Confidential and proprietary.

Nielsen Brasil, Junho de 2017

DESVENDANDO ROTAS DE CONSUMO DAS FAMILIAS PARA PLANEJAR O FUTURO

MUDANÇAS NO MERCADO BRASILEIRO

2 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

ENDIVIDAMENTO

POLÍTICAS SOCIAIS

+ EMPREGOS CRISE

INTERNACIONAL

CRESCIMENTO

CASH&CARRY

CRISE POLÍTICA,

ECONÔMICA E SOCIAL

TRADE UP

FARMA E INTERIOR

PROMOÇÕES

SMART CHOICES RACIONALIZAÇÃO

DO CONSUMO

PERSPECTIVAS APONTAM LENTA RETOMADA DO CONSUMO EM 2017

Fonte: IBGE - Variação % do PIB; Latin Focus – Expectativa de crescimento do PIB (2017/2018)

3 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

Q1 SINALIZA QUE A DESACELERAÇÃO CHEGOU AO LIMITE

DESTAQUES NO CURTO PRAZO

LEITE ASSÉPTICO

SUCO EM PÓ

BISCOITOS

IOGURTES

Se tendência persistir nos próximos meses, teremos de fato o início da retomada

Fonte: Nielsen Retail Index – 131 categorias Fast Moving Consumer Goods*

3,6

-1,2

-5,6 -6,6 -6,6

-6,1

2014 2015 2016 Jan Jan-Fev Jan-Mar

Variação Cestas Nielsen em volume (FMCG*)

4 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

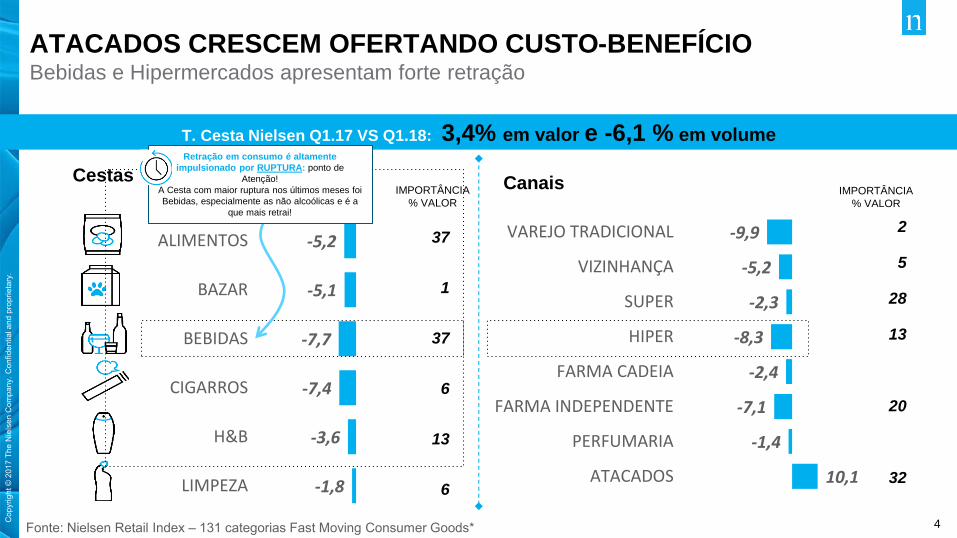

-5,2

-5,1

-7,7

-7,4

-3,6

-1,8

ALIMENTOS

BAZAR

BEBIDAS

CIGARROS

H&B

LIMPEZA

ATACADOS CRESCEM OFERTANDO CUSTO-BENEFÍCIO Bebidas e Hipermercados apresentam forte retração

T. Cesta Nielsen Q1.17 VS Q1.18: -3,4% em valor e -6,1 % em volume

2

5

28

13

20

32

-9,9

-5,2

-2,3

-8,3

-2,4

-7,1

-1,4

10,1

VAREJO TRADICIONAL

VIZINHANÇA

SUPER

HIPER

FARMA CADEIA

FARMA INDEPENDENTE

PERFUMARIA

ATACADOS

IMPORTÂNCIA

% VALOR

37

1

37

6

13

6

IMPORTÂNCIA

% VALOR

Cestas Canais

Fonte: Nielsen Retail Index – 131 categorias Fast Moving Consumer Goods*

Retração em consumo é altamente

impulsionado por RUPTURA: ponto de

Atenção!

A Cesta com maior ruptura nos últimos meses foi

Bebidas, especialmente as não alcoólicas e é a

que mais retrai!

5 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

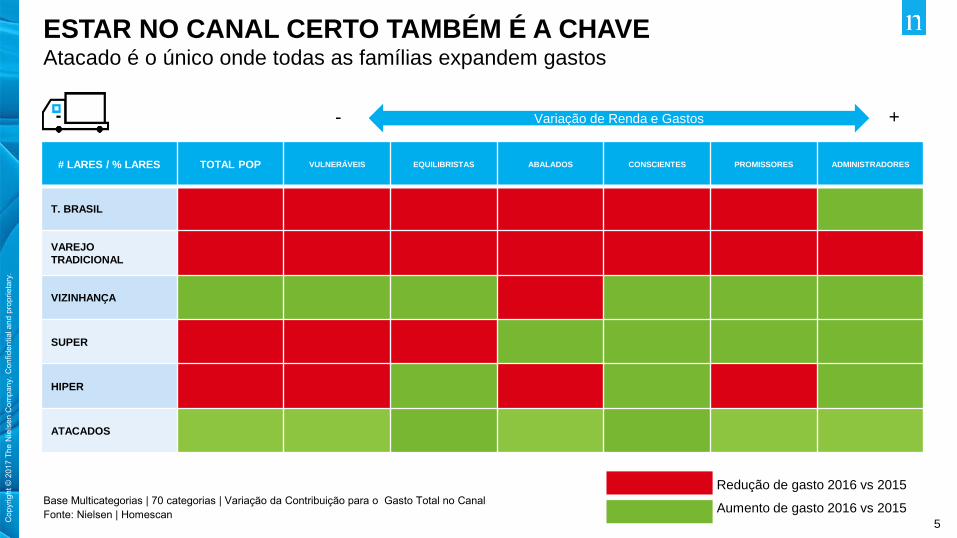

Base Multicategorias | 70 categorias | Variação da Contribuição para o Gasto Total no Canal

Fonte: Nielsen | Homescan

# LARES / % LARES TOTAL POP VULNERÁVEIS EQUILIBRISTAS ABALADOS CONSCIENTES PROMISSORES ADMINISTRADORES

T. BRASIL

VAREJO

TRADICIONAL

VIZINHANÇA

SUPER

HIPER

ATACADOS

ESTAR NO CANAL CERTO TAMBÉM É A CHAVE Atacado é o único onde todas as famílias expandem gastos

Redução de gasto 2016 vs 2015

Aumento de gasto 2016 vs 2015

Variação de Renda e Gastos - +

6 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

PARA CHEGAR AOS CANAIS, RECOMENDAÇÕES PARA ROTEIRIZAR:

1. TRAÇAR UMA ROTA MAIS EFICIENTE PARA EXPOR SEUS PRODUTOS NOS

CANAIS E LOJAS MAIS RELEVANTES PARA O SHOPPER = PARCERIA COM

DISTRIBUIDOR

2. CONVENCER O VAREJO A SER SEU PARCEIRO, MINIMIZANDO RUPTURA

(DESABASTECIMENTO)

3. ATIVAR AÇÕES NO PDV PARA INCENTIVAR O GIRO DO PRODUTO

7 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

1. ENTREGA NO PRAZO É DECISIVO PARA ESCOLHA DO DISTRIBUIDOR

Source: Nielsen | Retail Index Origem & Destino

Se os distribuidores tiverem o mesmo preço

como você decide pela compra?

73,1% 55,1%

25,6% 10,6% 16,4%

PrazoPagamento

Prazo deEntrega

Afinidade com oVendedor

Felidelidadecom o

Forncedor

Credito com oFornecedor

2/10 OCASIÕES MENSAIS DE RUPTURA DE ESTOQUE

= 92 MILHÕES DE OCASIÕES/MÊS

38% DAS LOJAS DE PEQUENO VAREJO COMPRA

PRODUTOS DA INDÚSTRIA APENAS 1X POR MÊS

DESAFIO: OTIMIZAR ESSA ENTREGA COM OS PRODUTOS MAIS RELEVANTES VS DEMANDA!

Fidelidade

com o

Fornecedor

8 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

2. O VAREJO TEM O MESMO OBJETIVO: FIDELIZAR O SHOPPER E esse deve ser o discurso para convencê-lo a priorizar seus produtos

FABRICANTES VAREJISTAS

Mais

Consumidores

Compras mais

Frequentes

Maiores

Quantidades

Converter

Shoppers

Mais compras

Maiores carrinhos de

compra

9 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

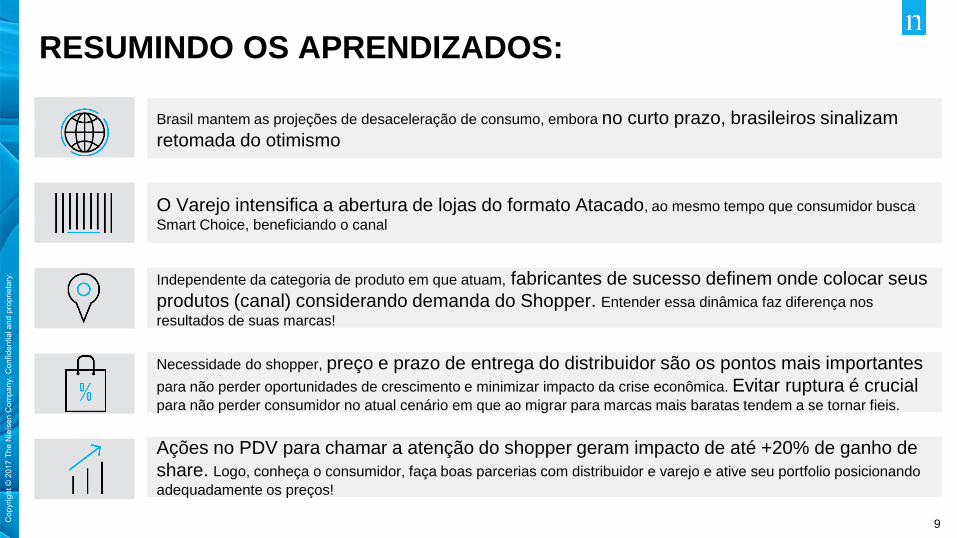

RESUMINDO OS APRENDIZADOS:

Brasil mantem as projeções de desaceleração de consumo, embora no curto prazo, brasileiros sinalizam

retomada do otimismo

O Varejo intensifica a abertura de lojas do formato Atacado, ao mesmo tempo que consumidor busca

Smart Choice, beneficiando o canal

Independente da categoria de produto em que atuam, fabricantes de sucesso definem onde colocar seus

produtos (canal) considerando demanda do Shopper. Entender essa dinâmica faz diferença nos

resultados de suas marcas!

Necessidade do shopper, preço e prazo de entrega do distribuidor são os pontos mais importantes

para não perder oportunidades de crescimento e minimizar impacto da crise econômica. Evitar ruptura é crucial para não perder consumidor no atual cenário em que ao migrar para marcas mais baratas tendem a se tornar fieis.

Ações no PDV para chamar a atenção do shopper geram impacto de até +20% de ganho de

share. Logo, conheça o consumidor, faça boas parcerias com distribuidor e varejo e ative seu portfolio posicionando

adequadamente os preços!

Copyright © 2017 The Nielsen Company. Confidential and proprietary.

Raquel Ferreira Consumer Expert – Strategy&Innovation Leader

Sergio Filho Business Development – Leader