desde el abismo:. recuperación y crecimiento en la industria manufacturera argentina 2003-2008

DESCRIPTION

A partir del 24 de marzo de 1976, y hasta la crisis del año 2001, se registró el inicio del repliegue del Estado, la liberalización de los mercados y la apertura externa indiscriminada. Las disposiciones adoptadas influyeron fuertemente en las actividades industriales generando un gran retroceso en el ámbito productivo. A partir de 1983, el contexto económico no generó las mejores condiciones para la reactivación de las actividades fabriles: la profunda inestabilidad y los problemas financieros del sector público determinaron políticas de ajuste permanente que, en un marco general de inflación, desalentaron las actividades productivas.Veinticinco años después, y luego de cuatro períodos constitucionales, la grave crisis provocada por el catastrófico final del proyecto neoliberal, derivó en la mayor catástrofe económica vivida por la Argentina y la caída del gobierno de Fernando de la Rúa en diciembre de 2001. A partir de ese momento, devaluación mediante, se retorna a un modelo de valorización productiva, en el cual el sector manufacturero retoma su centralidad en la economía a partir del cambio de rol del Estado, que retomó las riendas del proceso económico, generando condiciones propicias para una reactivación de la economía en general y de la producción industrial en particular. Dada la importancia que reviste el sector industrial manufacturero en el actual modelo productivo, se realizará, entonces, un repaso del periodo 1976-2002 como preludio a un análisis del periodo 2003-2008 y de sus principales tendencias en materia de actividad industrial.TRANSCRIPT

Desde el abismo: Recuperación y crecimiento

en la industria manufacturera argentina 2003-2008

Jorge S. Zappino1

Introducción

A partir del 24 de marzo de 1976, y hasta la crisis del año 2001, se registró el inicio del

repliegue del Estado, la liberalización de los mercados y la apertura externa indiscriminada. Las

disposiciones adoptadas influyeron fuertemente en las actividades industriales generando un gran

retroceso en el ámbito productivo. A partir de 1983, el contexto económico no generó las mejores

condiciones para la reactivación de las actividades fabriles: la profunda inestabilidad y los

problemas financieros del sector público determinaron políticas de ajuste permanente que, en un

marco general de inflación, desalentaron las actividades productivas.

Veinticinco años después, y luego de cuatro períodos constitucionales, la grave crisis

provocada por el catastrófico final del proyecto neoliberal, derivó en la mayor catástrofe

económica vivida por la Argentina y la caída del gobierno de Fernando de la Rúa en diciembre de

2001. A partir de ese momento, devaluación mediante, se retorna a un modelo de valorización

productiva, en el cual el sector manufacturero retoma su centralidad en la economía a partir del

cambio de rol del Estado, que retomó las riendas del proceso económico, generando condiciones

propicias para una reactivación de la economía en general y de la producción industrial en

particular.

Dada la importancia que reviste el sector industrial manufacturero en el actual modelo

productivo, se realizará, entonces, un repaso del periodo 1976-2002 como preludio a un análisis

del periodo 2003-2008 y de sus principales tendencias en materia de actividad industrial.

PRIMERA PARTE: Los antecedentes: el cambio de modelo económico y el desempeño industrial

entre los años 1976 y 2001

1976-1983: Ruptura del modelo productivo y desindustrialización

A partir de la dictadura militar iniciada en 1976 se produce la ruptura del proceso de

industrialización sustitutiva que se había iniciado en la segunda y tercera década del siglo XX en la

Argentina. La industria nacional llegó a 1976 en las mejores condiciones de su historia. El sector

acumulaba varias décadas de crecimiento continuo (sólo interrumpido por crisis coyunturales), se

1 Trabajo realizado en el marco de la Dirección de Investigaciones del Instituto Nacional de la Administración Pública (INAP),

Secretaría de Gabinete, Jefatura de Gabinete de Ministros. Lic. en Ciencia Política (FSOC-UBA), Magister en Historia Económica y

de las Políticas Económicas (FCE-UBA).

encontraba en un proceso de expansión que la había llevado hacia 1974 al uso de toda su

capacidad instalada, se habían lanzado nuevos proyectos de expansión de las ramas básicas y las

exportaciones de productos manufacturados habían alcanzado su nivel más elevado.

La etapa que arranca luego de los años treinta y que se desarrolla hasta mediados de la

década del setenta, estuvo caracterizada por la Industrialización por Sustitución de Importaciones

(ISI) dirigida básicamente al abastecimiento del mercado interno, en el contexto de un esquema

proteccionista de restricciones cambiarias y altos niveles arancelarios. El Estado jugaría, en esta

etapa, un papel fundamental en la transferencia de ingresos hacia el sector industrial mediante

subsidios, créditos promocionales, provisión de infraestructura, etc. Además, cumplirá un rol de

regulador de conflictos sociales y árbitro de las pujas redistributivas.2

Durante el proceso de desindustrialización, iniciado en el marco de la dictadura militar,

algunos grupos económicos locales junto a conglomerados extranjeros y empresas transnacionales

consiguieron una posición de privilegio derivada de una estrategia de integración y diversificación

productiva, sumada al acceso a diversos beneficios extraídos del aparato estatal (entre los que

cabe destacar la promoción industrial, la política de compras estatales, los procesos de

privatizaciones periféricas y, desde 1981, la estatización de la deuda externa privada) y, por

último, la consolidación de un proceso de transición desde una estrategia de valorización

productiva con base industrial y de realización en el mercado interno, hacia otra orientada en la

valorización financiera y con fuerte orientación hacia el sector externo.

Este esquema económico, basado en una total confianza en los mecanismos asignadores

de recursos del mercado y en el papel subsidiario del Estado, necesitó de un programa de

liberalización y apertura externa, que llevaba a la eliminación del conjunto de regulaciones,

subsidios y privilegios. Se procuraba, de esta manera, modernizar e incrementar la eficiencia de la

economía.3

En lo que respecta a la política industrial de la dictadura, Berlinsky (1977) y Nogués (1978)

diferencian dos subperíodos: El primero de ellos, se caracteriza por la recuperación de la

producción de bienes de consumo durable y de capital, asociada a la creciente inversión. En este

período de sinceramiento de la economía, se comienza con la reducción de los aranceles de

importación. El segundo subperíodo se inicia hacia fines de 1978 y tenía como objetivo igualar la

tasa inflacionaria interna con la externa, ajustándose esta última a la tasa de devaluación del tipo

2 Para ahondar en este período , véase Díaz Alejandro (1970); Ferrer (1979); CEPAL (1957); Mallon y Sourrouille (1975);

Altimir, Santamaría y Sourrouille (1966). 3 Sourrouille, Kosacoff y Lucangeli (1985); Damill, Fanelli, Frenkel y Rozenwurcel (1988); Rodríguez (1979).

de cambio.4 Este esquema suponía un período de transición determinado por la distinta velocidad

de ajuste en los precios de los productos según fueran transables o no transables. Una vez que se

lograra la convergencia quedaría establecido un nuevo esquema de precios relativos de la

economía. A su vez, en combinación con la política arancelaria, la asignación de recursos

favorecería el incremento de la productividad global, desaparecerían los sectores menos eficientes

y se desarrollarían las actividades con ventajas comparativas a escala internacional.5

En este contexto, el sector industrial sufrió una crisis profunda por la conjunción de varios

factores negativos. Entre ellos sobresale la contracción de los mercados, los bajos niveles de

demanda de productos industriales locales, tanto internamente por la competencia de productos

importados, como externamente por el fuerte atraso del tipo de cambio. A su vez, las altas tasas

de interés que superaban largamente toda posibilidad de rentabilidad productiva y su constante

crecimiento llevaron a las empresas a niveles de endeudamiento que en muchos casos solían

superar el valor de sus activos.

Es importante destacar dos cuestiones fundamentales. Por un lado, este nuevo modelo

económico fue impuesto por la dictadura militar a través del terrorismo de Estado que implicó la

desarticulación de todo tipo de oposición popular. Por otro lado, este modelo rentístico–

financiero fue legitimado y profundizado, en concordancia con las recomendaciones del Fondo

Monetario Internacional, por los sucesivos gobiernos democráticos entre 1983 y 2003.

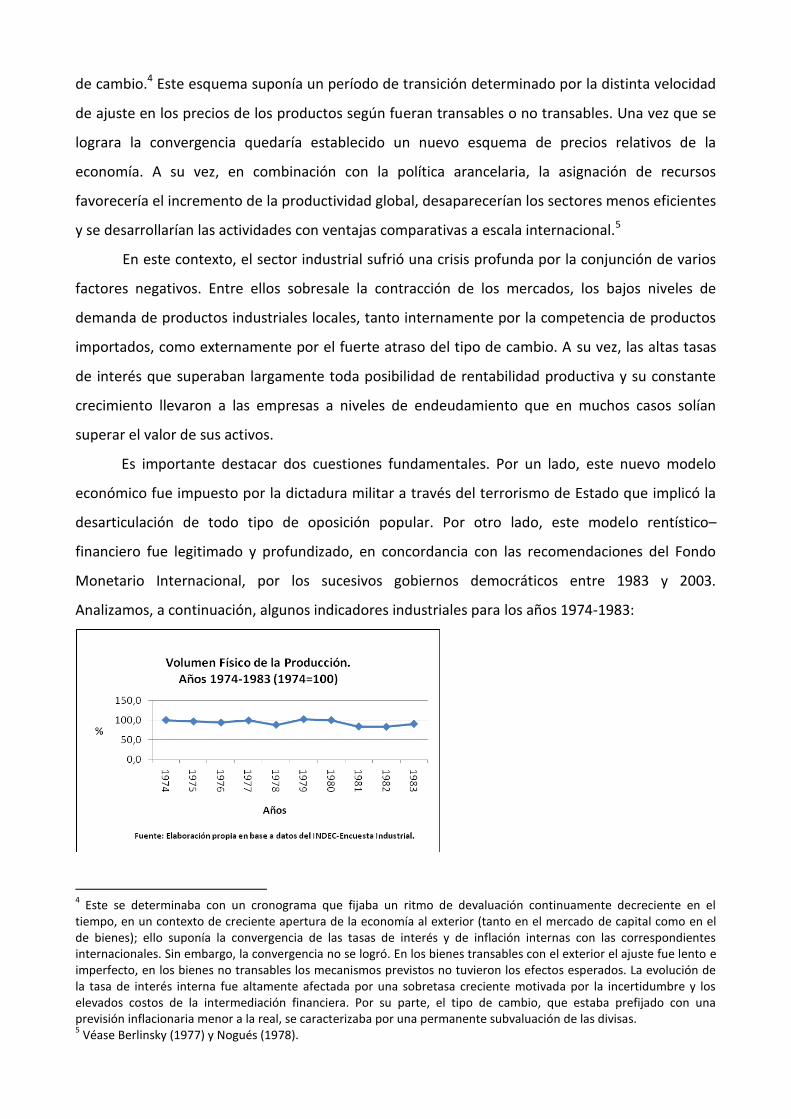

Analizamos, a continuación, algunos indicadores industriales para los años 1974-1983:

4 Este se determinaba con un cronograma que fijaba un ritmo de devaluación continuamente decreciente en el

tiempo, en un contexto de creciente apertura de la economía al exterior (tanto en el mercado de capital como en el de bienes); ello suponía la convergencia de las tasas de interés y de inflación internas con las correspondientes internacionales. Sin embargo, la convergencia no se logró. En los bienes transables con el exterior el ajuste fue lento e imperfecto, en los bienes no transables los mecanismos previstos no tuvieron los efectos esperados. La evolución de la tasa de interés interna fue altamente afectada por una sobretasa creciente motivada por la incertidumbre y los elevados costos de la intermediación financiera. Por su parte, el tipo de cambio, que estaba prefijado con una previsión inflacionaria menor a la real, se caracterizaba por una permanente subvaluación de las divisas. 5 Véase Berlinsky (1977) y Nogués (1978).

En el gráfico anterior podemos ver que durante los diez años que transcurren entre 1974 y

1983, el volumen físico de la producción (VFP) se redujo cerca de un 10%, con un pico de 18%

entre 1979 y 1981.

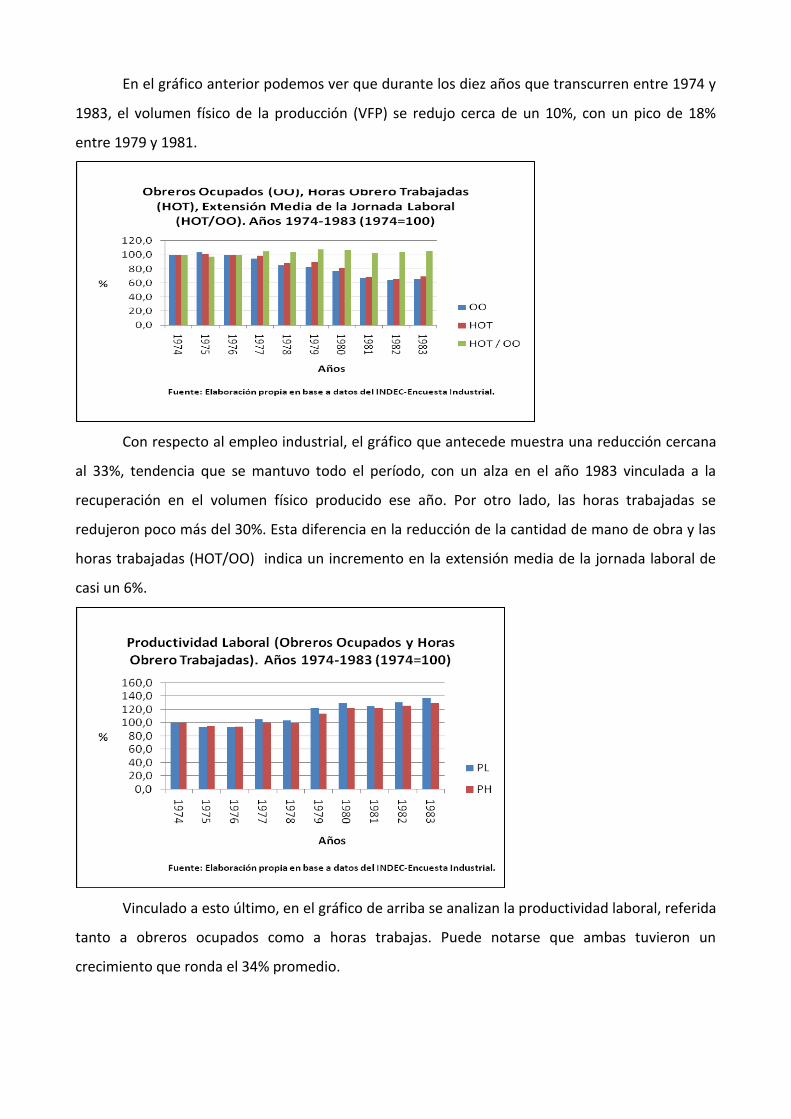

Con respecto al empleo industrial, el gráfico que antecede muestra una reducción cercana

al 33%, tendencia que se mantuvo todo el período, con un alza en el año 1983 vinculada a la

recuperación en el volumen físico producido ese año. Por otro lado, las horas trabajadas se

redujeron poco más del 30%. Esta diferencia en la reducción de la cantidad de mano de obra y las

horas trabajadas (HOT/OO) indica un incremento en la extensión media de la jornada laboral de

casi un 6%.

Vinculado a esto último, en el gráfico de arriba se analizan la productividad laboral, referida

tanto a obreros ocupados como a horas trabajas. Puede notarse que ambas tuvieron un

crecimiento que ronda el 34% promedio.

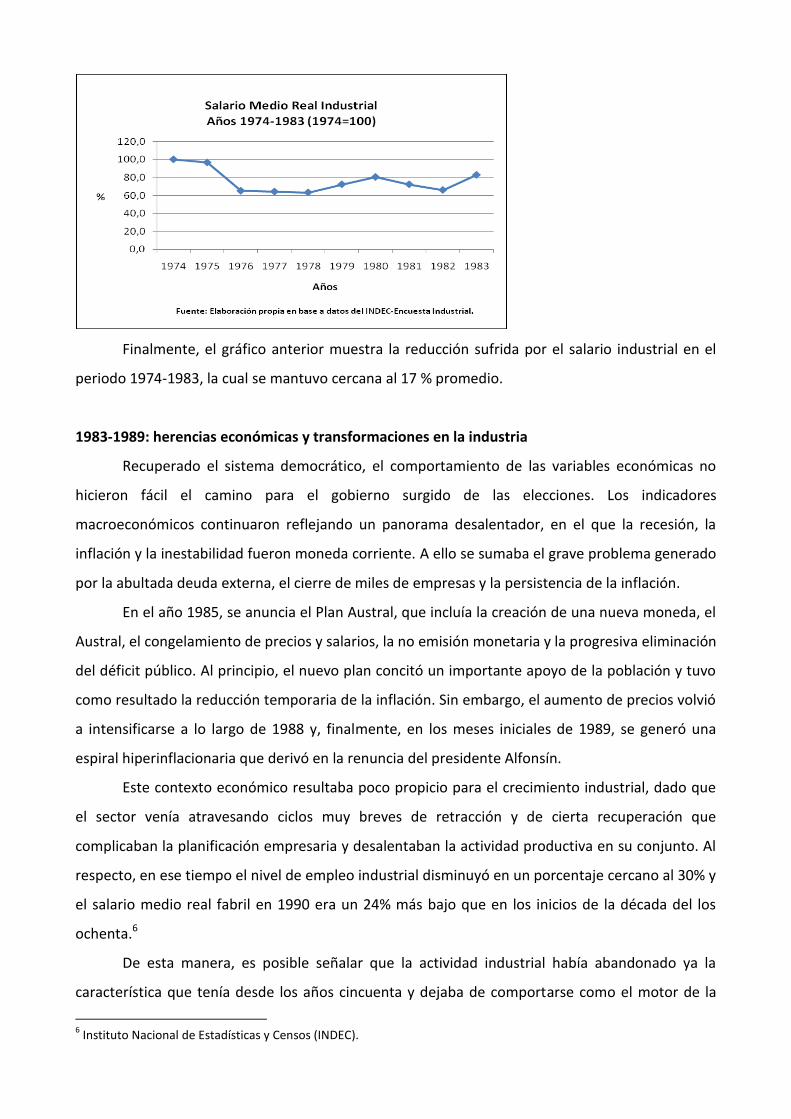

Finalmente, el gráfico anterior muestra la reducción sufrida por el salario industrial en el

periodo 1974-1983, la cual se mantuvo cercana al 17 % promedio.

1983-1989: herencias económicas y transformaciones en la industria

Recuperado el sistema democrático, el comportamiento de las variables económicas no

hicieron fácil el camino para el gobierno surgido de las elecciones. Los indicadores

macroeconómicos continuaron reflejando un panorama desalentador, en el que la recesión, la

inflación y la inestabilidad fueron moneda corriente. A ello se sumaba el grave problema generado

por la abultada deuda externa, el cierre de miles de empresas y la persistencia de la inflación.

En el año 1985, se anuncia el Plan Austral, que incluía la creación de una nueva moneda, el

Austral, el congelamiento de precios y salarios, la no emisión monetaria y la progresiva eliminación

del déficit público. Al principio, el nuevo plan concitó un importante apoyo de la población y tuvo

como resultado la reducción temporaria de la inflación. Sin embargo, el aumento de precios volvió

a intensificarse a lo largo de 1988 y, finalmente, en los meses iniciales de 1989, se generó una

espiral hiperinflacionaria que derivó en la renuncia del presidente Alfonsín.

Este contexto económico resultaba poco propicio para el crecimiento industrial, dado que

el sector venía atravesando ciclos muy breves de retracción y de cierta recuperación que

complicaban la planificación empresaria y desalentaban la actividad productiva en su conjunto. Al

respecto, en ese tiempo el nivel de empleo industrial disminuyó en un porcentaje cercano al 30% y

el salario medio real fabril en 1990 era un 24% más bajo que en los inicios de la década del los

ochenta.6

De esta manera, es posible señalar que la actividad industrial había abandonado ya la

característica que tenía desde los años cincuenta y dejaba de comportarse como el motor de la

6 Instituto Nacional de Estadísticas y Censos (INDEC).

economía. En efecto, comienza a mostrar un profundo estancamiento, reflejado en la caída de su

participación en el PBI, que se reduce en más de un 8%. Por otro lado, se registra un descenso

importante en el nivel de inversión del sector llegándose a una verdadera descapitalización. Se

puede decir, entonces, que en los ochenta la actividad industrial sufrió un proceso de

reestructuración de carácter regresivo. Los sectores más afectados serían los intensivos en mano

de obra: las ramas de maquinarias y equipos, la producción para el consumo, la construcción, los

sectores textil, de maderas y muebles y de minerales no metálicos.

En este contexto, comienza a observarse la existencia de sectores que evidencian un

comportamiento diferente al de la etapa anterior. Es así que ciertas ramas industriales encuentran

el modo de modernizar sus estructuras productivas, como por ejemplo, el caso de la industria

metálica básica y de la producción química. Por otra parte, el sector alimentos y bebidas mantiene

el nivel de actividad de los años anteriores y pueden encontrarse datos positivos en la elaboración

de aceites vegetales, no reflejándose la misma situación en la producción frigorífica y azucarera. Es

decir, en estos años, las transformaciones en la actividad industrial se vinculan a la expansión de la

disponibilidad de recursos naturales, a la existencia de grandes plantas de insumos y a la

aplicación de procesos intensivos en el empleo de capital.

De esta manera, la industria se encaminó hacia la especialización en un conjunto

determinado de bienes más reducido que en la posguerra y en una creciente salida exportadora.

Al mismo tiempo, se observo un proceso de concentración económica en un grupo de empresas,

que ganó peso en el mercado, desarrolló en muchos casos una estrategia de diversificación de la

producción y trabó fuertes vínculos con el Estado como proveedor, como fuente de

financiamiento, como receptor de cuantiosos subsidios abiertos o encubiertos y como factor de

presión política.7

De hecho, en los años ochenta, el proceso desindustrializador se profundizó. Mientras el

PBI total del país disminuyó a una tasa anual acumulativa del 1%, la industria fue, junto con la

construcción, uno de los sectores con mayor contracción en la generación de valor agregado

(equivalente a una caída promedio anual del 1,9%). Si bien la política económica se modificó en

ciertos aspectos (se retomó un esquema de economía cerrada y se restringió la disponibilidad de

divisas y la liberalización del sector financiero ante la crisis de la deuda externa) no se alteró -sino

que, por el contrario, se tendió a consolidar- la estructura de poder económico heredada del

período militar. En este sentido, las fracciones más concentradas prosiguieron acumulando en

torno al aparato estatal ante la continuidad de las políticas de compras y contrataciones del

7 Rapoport (2000).

Estado, y las medidas de promoción industrial y regional las cuales, en la generalidad de los casos,

beneficiaron a un núcleo acotado de grupos económicos locales.

En resumen, durante el primer gobierno democrático se registró una pérdida de la

importancia del sector industrial en la economía. Se produjo, además, una importante alteración

en la importancia de las distintas actividades. Por un lado, se redujo la de las producciones que

habían liderado la ISI, es decir, el complejo metalmecánico. Por otro lado, aumentó la importancia

de los bienes intermedios producidos por los grandes grupos económicos locales, entre ellos los

petroquímicos, aluminio, papel, cemento y acero. Los nuevos actores del proceso serán, a partir

de allí, los grupos económicos, que instalan la mayoría de las plantas con recursos provenientes

del Estado mediante los diversos mecanismos de promoción industrial.

Esta situación acrecentó fuertemente el control de los grandes grupos económicos sobre la

producción industrial. Estos grupos se dedicaron a producir bienes intermedios como siderurgia,

papel, cemento, petroquímica, insumos textiles, etc. Su estrategia empresarial se basó en

consolidar sus posiciones oligopólicas en estos productos8.

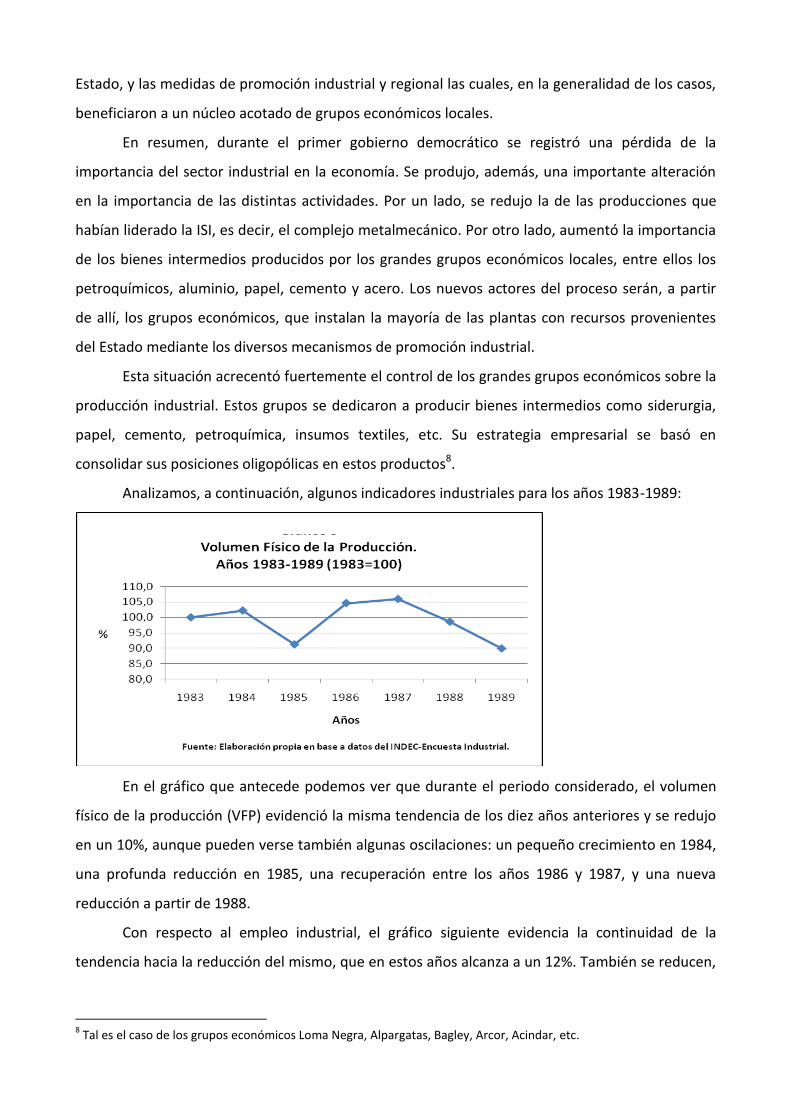

Analizamos, a continuación, algunos indicadores industriales para los años 1983-1989:

En el gráfico que antecede podemos ver que durante el periodo considerado, el volumen

físico de la producción (VFP) evidenció la misma tendencia de los diez años anteriores y se redujo

en un 10%, aunque pueden verse también algunas oscilaciones: un pequeño crecimiento en 1984,

una profunda reducción en 1985, una recuperación entre los años 1986 y 1987, y una nueva

reducción a partir de 1988.

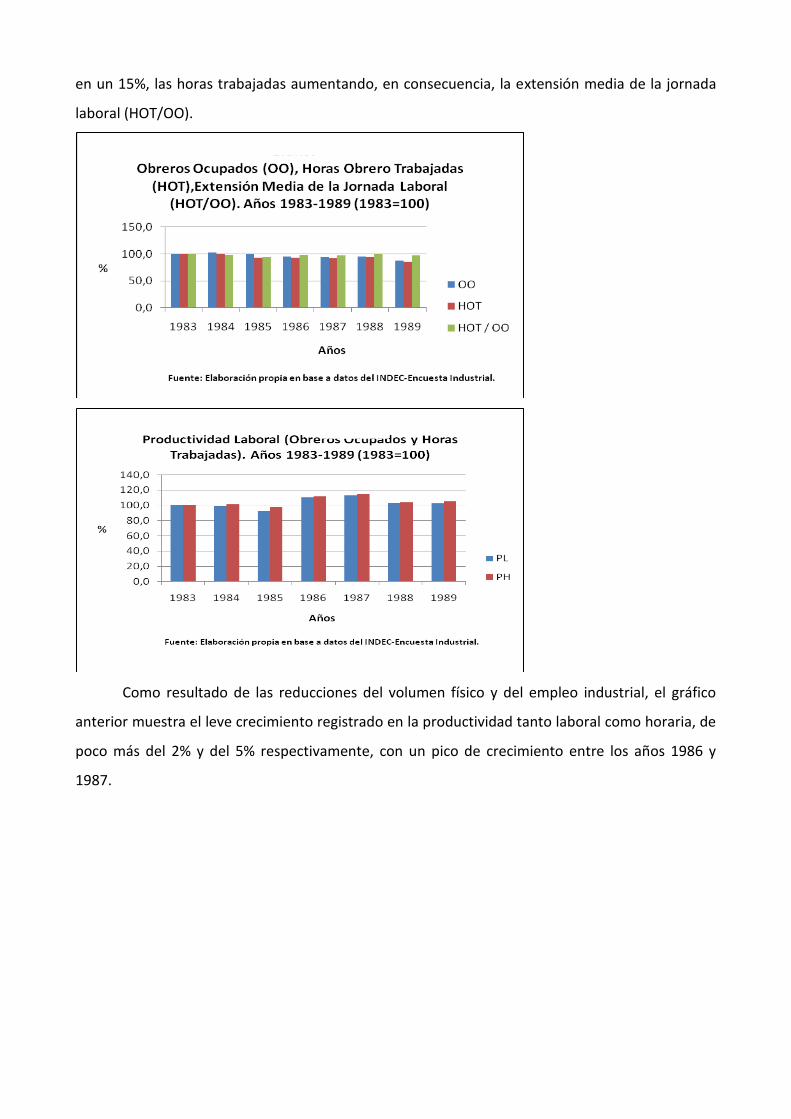

Con respecto al empleo industrial, el gráfico siguiente evidencia la continuidad de la

tendencia hacia la reducción del mismo, que en estos años alcanza a un 12%. También se reducen,

8 Tal es el caso de los grupos económicos Loma Negra, Alpargatas, Bagley, Arcor, Acindar, etc.

en un 15%, las horas trabajadas aumentando, en consecuencia, la extensión media de la jornada

laboral (HOT/OO).

Como resultado de las reducciones del volumen físico y del empleo industrial, el gráfico

anterior muestra el leve crecimiento registrado en la productividad tanto laboral como horaria, de

poco más del 2% y del 5% respectivamente, con un pico de crecimiento entre los años 1986 y

1987.

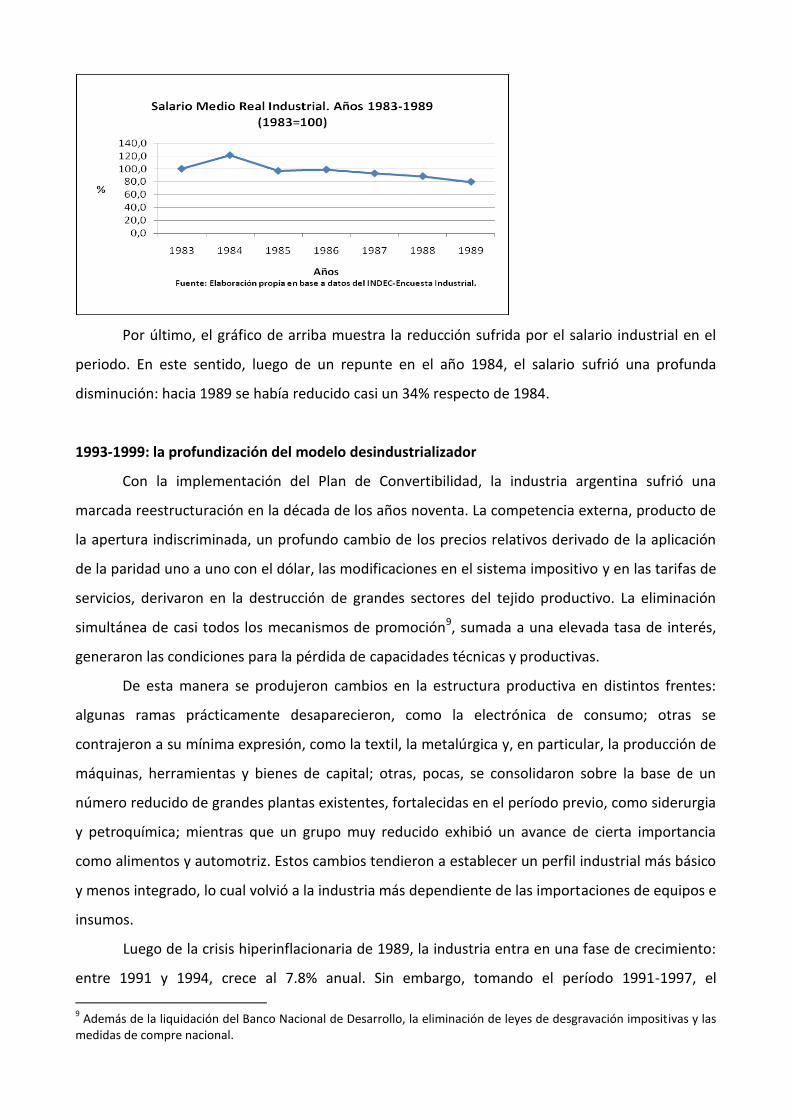

Por último, el gráfico de arriba muestra la reducción sufrida por el salario industrial en el

periodo. En este sentido, luego de un repunte en el año 1984, el salario sufrió una profunda

disminución: hacia 1989 se había reducido casi un 34% respecto de 1984.

1993-1999: la profundización del modelo desindustrializador

Con la implementación del Plan de Convertibilidad, la industria argentina sufrió una

marcada reestructuración en la década de los años noventa. La competencia externa, producto de

la apertura indiscriminada, un profundo cambio de los precios relativos derivado de la aplicación

de la paridad uno a uno con el dólar, las modificaciones en el sistema impositivo y en las tarifas de

servicios, derivaron en la destrucción de grandes sectores del tejido productivo. La eliminación

simultánea de casi todos los mecanismos de promoción9, sumada a una elevada tasa de interés,

generaron las condiciones para la pérdida de capacidades técnicas y productivas.

De esta manera se produjeron cambios en la estructura productiva en distintos frentes:

algunas ramas prácticamente desaparecieron, como la electrónica de consumo; otras se

contrajeron a su mínima expresión, como la textil, la metalúrgica y, en particular, la producción de

máquinas, herramientas y bienes de capital; otras, pocas, se consolidaron sobre la base de un

número reducido de grandes plantas existentes, fortalecidas en el período previo, como siderurgia

y petroquímica; mientras que un grupo muy reducido exhibió un avance de cierta importancia

como alimentos y automotriz. Estos cambios tendieron a establecer un perfil industrial más básico

y menos integrado, lo cual volvió a la industria más dependiente de las importaciones de equipos e

insumos.

Luego de la crisis hiperinflacionaria de 1989, la industria entra en una fase de crecimiento:

entre 1991 y 1994, crece al 7.8% anual. Sin embargo, tomando el período 1991-1997, el

9 Además de la liquidación del Banco Nacional de Desarrollo, la eliminación de leyes de desgravación impositivas y las

medidas de compre nacional.

crecimiento del PBI industrial se encuentra por debajo de los períodos de gran desarrollo fabril

anterior al golpe de Estado de 1976. Por otro lado, si se toma en cuenta el crecimiento del PBI

(6.1% anual) y el industrial (5.3%) queda claro que el sector fabril pierde peso en el valor agregado

total. Además, la fase expansiva 1991-1994, no pudo sostenerse más que cuatro años. El núcleo de

este crecimiento industrial estuvo vinculado a sectores productores de bienes no transables. Sin

duda, el crecimiento de los primeros años de la convertibilidad se explica por la existencia de una

significativa capacidad ociosa. Por otro lado, el nivel de inversión en la industria, si bien supera la

desinversión de la década del los ochenta, no alcanza los niveles de los quinquenios 1970-1975 y

1975-1980, 2,4% y 2,6% respectivamente: entre 1990 y 1996 alcanza solamente el 1,6% anual. El

periodo recesivo que comenzará hacia 1998 despeja toda duda respecto del desempeño industrial

en la década: en el período 1998-2001, el producto industrial cae un 18% 10.

En lo relativo a los mecanismos de política industrial, muchos de los anteriores

beneficiarios de la promoción industrial se volcaron al negocio de las privatizaciones, al tiempo

que procuraron preservar sus rentas en el sector industrial.

En términos globales, el proceso de cambio estructural que se verificó en la estructura

económica local reforzó las tendencias que el quiebre del proceso sustitutivo trajo aparejadas,

sobre todo las vinculadas a la utilización de las ventajas naturales, la reprimarización del aparato

productivo y el crecimiento de sectores ligados a los servicios públicos y privados.

La declinación industrial fue acompañada por modificaciones en la composición sectorial, la

disminución de la integración local y la centralización de la producción. En términos de la

composición sectorial, la tendencia seguida entre mediados de los ochenta y el primer lustro de

los noventa es hacia un incremento en la participación de la producción de alimentos y refinación

de petróleo. La otra modificación importante está vinculada al proceso de privatización de las

empresas públicas ya que en apenas cuatro años fueron transferidas al sector privado la casi

totalidad de las empresas públicas productoras de bienes y servicios que, en su conjunto, generaban

cerca del 8% del PBI total, y poco más del 20% de la inversión. Parte de las empresas transferidas por

el Estado eran firmas industriales que representaban no menos del 20% del valor de producción que

generaban las 200 empresas industriales más grandes11. La privatización de empresas públicas

también tiene efectos indirectos porque las empresas no-industriales que se privatizaron en muchas

ocasiones pasaron a ser propiedad de grupos económicos o conglomerados industriales extranjeros,

10

Bonvecchi (2000). 11

Entre ellas se encontraban SOMISA, YPF, etc.

para los cuales dichas adquisiciones están relacionadas directa o indirectamente con sus

producciones12.

Finalmente, en el período 1998-2002, el producto industrial cae un 18%, y en términos de

política industrial de los años noventa, existe coincidencia en señalar los débiles impulsos a la

instrumentación de políticas de desarrollo industrial, en consonancia con los lineamientos del

Consenso de Washington13. En ese marco, la política industrial combinó incentivos redundantes,

falta de enfoques sistémicos y de consideraciones sobra la trama productiva, asimetría de

oportunidades de acceso para los agentes menos concentrados y fuertes déficit de diseño,

coordinación e implementación.14

Analizamos a continuación algunos indicadores industriales para el periodo que transcurre

entre los años 1993 y 2002:

El gráfico de arriba muestra que el VFP aumentó, en los años de la Convertibilidad, apenas

un 5% hasta el año 1998, a partir del cual, y coincidiendo con el periodo recesivo, comenzó un

descenso ininterrumpido para culminar con una caída de casi 40% con respecto al último año

antes de la recesión.

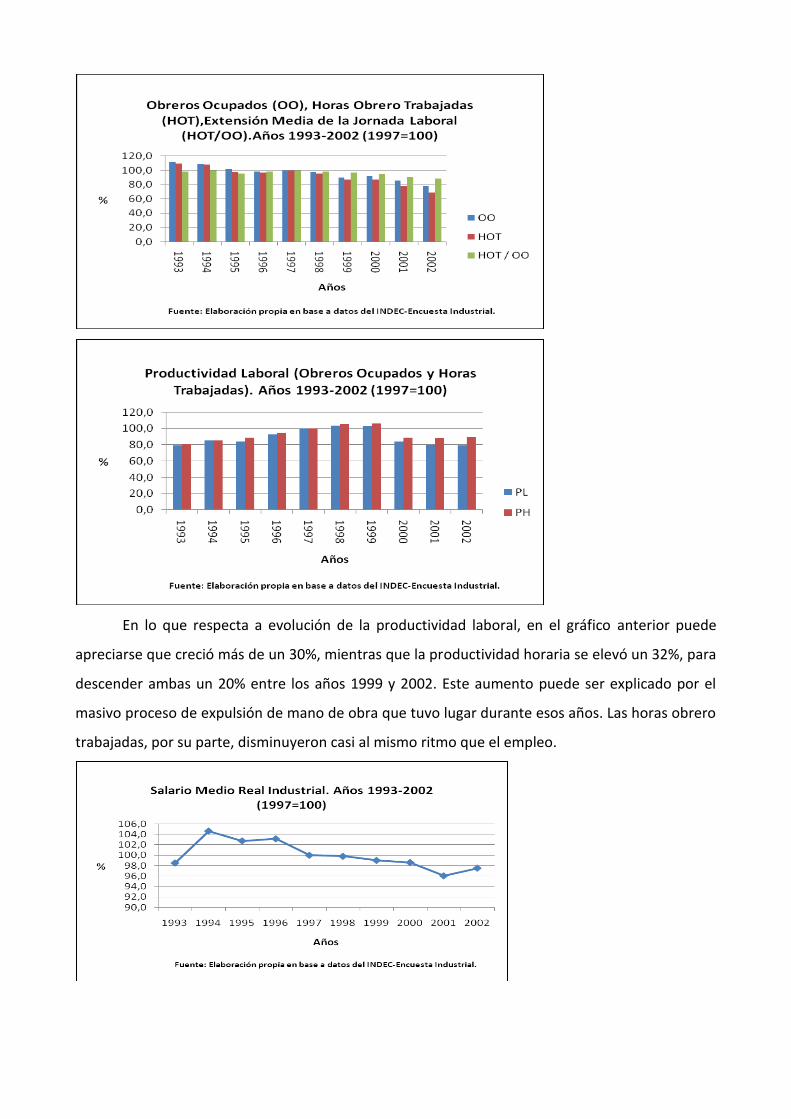

Por otro lado, según se muestra en el gráfico siguiente, la mano de obra industrial

disminuyó casi un 4% anual, lo que significó que en 1999 era un 22% menor a la registrada en

1993; para el año 2002 había caído más de un 30% respecto de 1993 disminuyendo, además, la

extensión media de la jornada laboral (HOT/OO).

12

Rapoport, (2000). 13

Notcheff (1995). 14

Véase Porta y Fernández Bugna (2007); Baruj y Porta (2005).

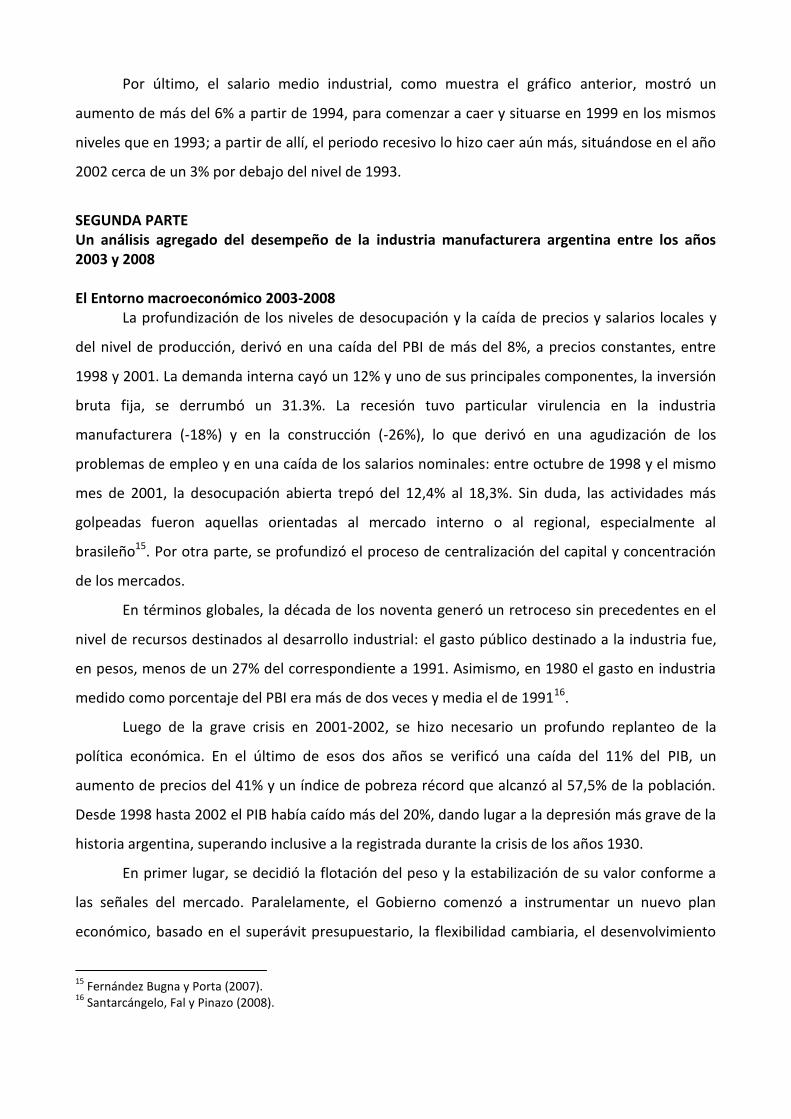

En lo que respecta a evolución de la productividad laboral, en el gráfico anterior puede

apreciarse que creció más de un 30%, mientras que la productividad horaria se elevó un 32%, para

descender ambas un 20% entre los años 1999 y 2002. Este aumento puede ser explicado por el

masivo proceso de expulsión de mano de obra que tuvo lugar durante esos años. Las horas obrero

trabajadas, por su parte, disminuyeron casi al mismo ritmo que el empleo.

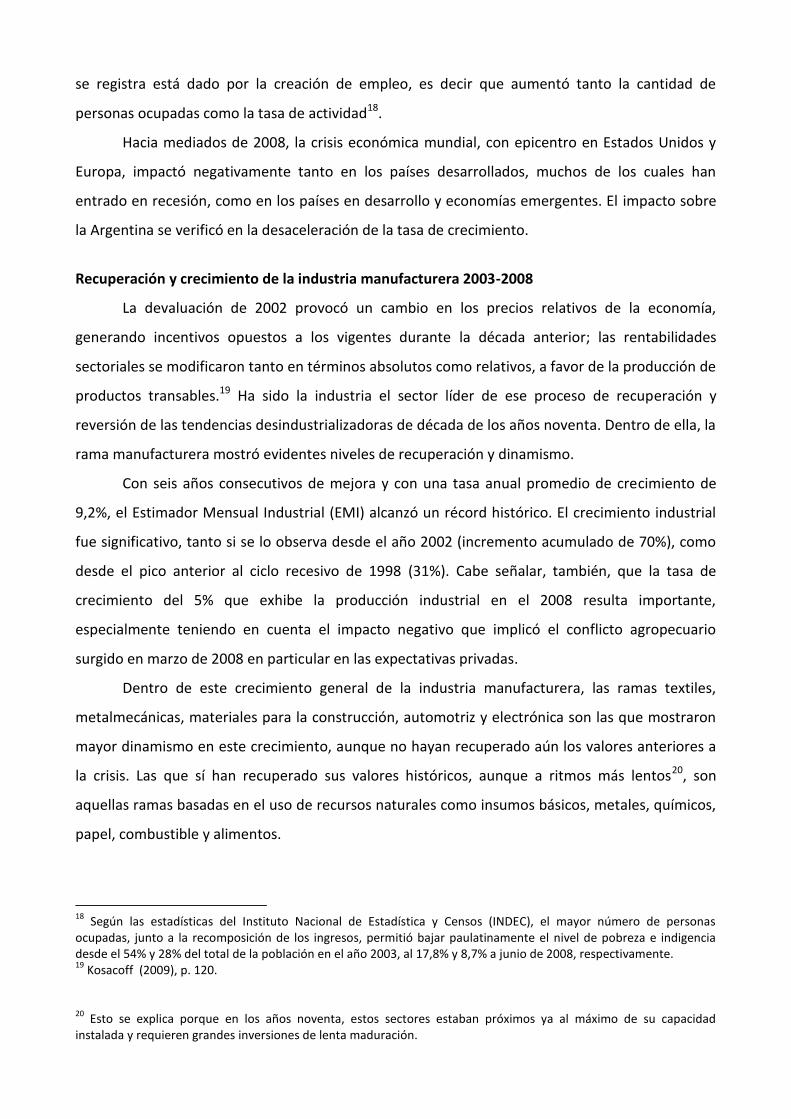

Por último, el salario medio industrial, como muestra el gráfico anterior, mostró un

aumento de más del 6% a partir de 1994, para comenzar a caer y situarse en 1999 en los mismos

niveles que en 1993; a partir de allí, el periodo recesivo lo hizo caer aún más, situándose en el año

2002 cerca de un 3% por debajo del nivel de 1993.

SEGUNDA PARTE Un análisis agregado del desempeño de la industria manufacturera argentina entre los años 2003 y 2008 El Entorno macroeconómico 2003-2008

La profundización de los niveles de desocupación y la caída de precios y salarios locales y

del nivel de producción, derivó en una caída del PBI de más del 8%, a precios constantes, entre

1998 y 2001. La demanda interna cayó un 12% y uno de sus principales componentes, la inversión

bruta fija, se derrumbó un 31.3%. La recesión tuvo particular virulencia en la industria

manufacturera (-18%) y en la construcción (-26%), lo que derivó en una agudización de los

problemas de empleo y en una caída de los salarios nominales: entre octubre de 1998 y el mismo

mes de 2001, la desocupación abierta trepó del 12,4% al 18,3%. Sin duda, las actividades más

golpeadas fueron aquellas orientadas al mercado interno o al regional, especialmente al

brasileño15. Por otra parte, se profundizó el proceso de centralización del capital y concentración

de los mercados.

En términos globales, la década de los noventa generó un retroceso sin precedentes en el

nivel de recursos destinados al desarrollo industrial: el gasto público destinado a la industria fue,

en pesos, menos de un 27% del correspondiente a 1991. Asimismo, en 1980 el gasto en industria

medido como porcentaje del PBI era más de dos veces y media el de 199116.

Luego de la grave crisis en 2001-2002, se hizo necesario un profundo replanteo de la

política económica. En el último de esos dos años se verificó una caída del 11% del PIB, un

aumento de precios del 41% y un índice de pobreza récord que alcanzó al 57,5% de la población.

Desde 1998 hasta 2002 el PIB había caído más del 20%, dando lugar a la depresión más grave de la

historia argentina, superando inclusive a la registrada durante la crisis de los años 1930.

En primer lugar, se decidió la flotación del peso y la estabilización de su valor conforme a

las señales del mercado. Paralelamente, el Gobierno comenzó a instrumentar un nuevo plan

económico, basado en el superávit presupuestario, la flexibilidad cambiaria, el desenvolvimiento

15

Fernández Bugna y Porta (2007). 16

Santarcángelo, Fal y Pinazo (2008).

positivo del balance de pagos autónomo, la adecuación de la oferta monetaria a la demanda del

público y el mayor rol del Estado en materia de inversiones, desarrollo regional y política social.

La modificación de la estructura de precios relativos y la consecuente expansión de la

producción y exportación de bienes y servicios a que condujo la devaluación, permitió revertir el

ciclo económico y dar lugar a un proceso de crecimiento que, como veremos más adelante, se

mantuvo desde el segundo semestre de 2002 hasta fines de 2008. La expansión de la demanda

internacional de productos agrícolas y de las industrias relacionadas constituyeron factores

favorables que complementaron las políticas internas, favoreciendo un fuerte aumento de las

exportaciones.

Para el período 2003-2008, el crecimiento del PIB superó el 50% con una tasa anual

promedio de 8,5%. Las últimas cifras disponibles, correspondientes al cuarto trimestre de 2008,

indican un PIB total de U$S 330.000 millones nominales (U$S 9.000 per cápita aproximadamente),

con un aumento del 4,9% respecto al mismo período de 2007.

Por el lado de la demanda agregada, el consumo, que representa un 65% del PIB, mostró

un crecimiento interanual de 6,7% durante 2008, mientras que la inversión interna bruta registró

un aumento interanual de 9%. Esta evolución llevó a que el coeficiente de inversión, esto es, la

relación entre el valor de la inversión y el del PIB, alcanzara en 2008 el 23%, luego de que, en

2002, representara sólo el 11% de ese agregado.

Desde el tercer trimestre de 2007, el dinamismo de los sectores productores de servicios

explica la mayor parte del crecimiento del nivel de actividad. La dinámica del sector servicios fue

explicada principalmente por el crecimiento de las actividades de intermediación financiera y de

transporte, almacenamiento y comunicaciones (ambas crecieron 12,7% en 2008). El crecimiento

de los sectores productores de bienes se debió, principalmente, al aumento del 5% del nivel de

actividad de la industria manufacturera y, en menor medida, al de la construcción (3,7%). En 2008,

el sector agropecuario registró una cosecha récord de cereales y oleaginosas superior a 95

millones de toneladas17.

La recuperación se reflejó, también, en el mercado laboral, donde se muestra una continua

mejoría. Al cierre del año 2008, la tasa de desocupación se ubicó en 7,3%, llegando a los niveles de

octubre de 1992, la cifra más baja de los últimos 16 años. Un aspecto positivo de la evolución que

17

Datos tomados de: INDEC, Ministerio de Economía y Centro de Estudios para la Producción (CEP).

se registra está dado por la creación de empleo, es decir que aumentó tanto la cantidad de

personas ocupadas como la tasa de actividad18.

Hacia mediados de 2008, la crisis económica mundial, con epicentro en Estados Unidos y

Europa, impactó negativamente tanto en los países desarrollados, muchos de los cuales han

entrado en recesión, como en los países en desarrollo y economías emergentes. El impacto sobre

la Argentina se verificó en la desaceleración de la tasa de crecimiento.

Recuperación y crecimiento de la industria manufacturera 2003-2008

La devaluación de 2002 provocó un cambio en los precios relativos de la economía,

generando incentivos opuestos a los vigentes durante la década anterior; las rentabilidades

sectoriales se modificaron tanto en términos absolutos como relativos, a favor de la producción de

productos transables.19 Ha sido la industria el sector líder de ese proceso de recuperación y

reversión de las tendencias desindustrializadoras de década de los años noventa. Dentro de ella, la

rama manufacturera mostró evidentes niveles de recuperación y dinamismo.

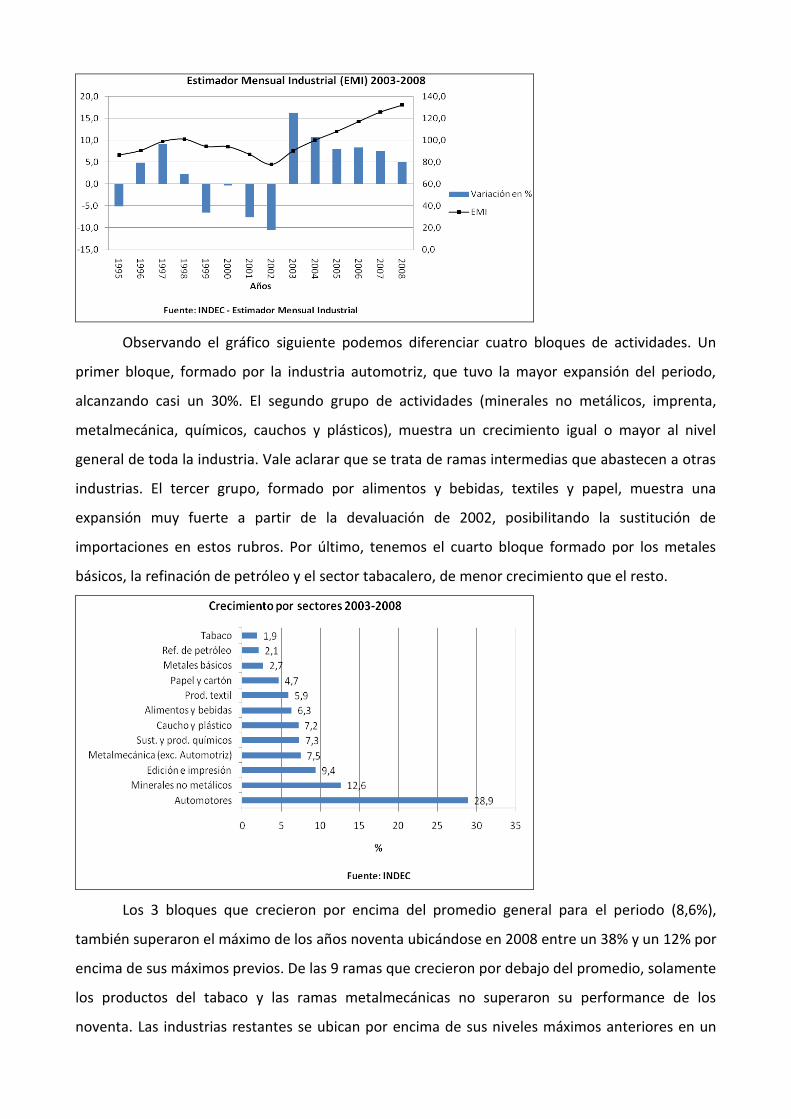

Con seis años consecutivos de mejora y con una tasa anual promedio de crecimiento de

9,2%, el Estimador Mensual Industrial (EMI) alcanzó un récord histórico. El crecimiento industrial

fue significativo, tanto si se lo observa desde el año 2002 (incremento acumulado de 70%), como

desde el pico anterior al ciclo recesivo de 1998 (31%). Cabe señalar, también, que la tasa de

crecimiento del 5% que exhibe la producción industrial en el 2008 resulta importante,

especialmente teniendo en cuenta el impacto negativo que implicó el conflicto agropecuario

surgido en marzo de 2008 en particular en las expectativas privadas.

Dentro de este crecimiento general de la industria manufacturera, las ramas textiles,

metalmecánicas, materiales para la construcción, automotriz y electrónica son las que mostraron

mayor dinamismo en este crecimiento, aunque no hayan recuperado aún los valores anteriores a

la crisis. Las que sí han recuperado sus valores históricos, aunque a ritmos más lentos20, son

aquellas ramas basadas en el uso de recursos naturales como insumos básicos, metales, químicos,

papel, combustible y alimentos.

18

Según las estadísticas del Instituto Nacional de Estadística y Censos (INDEC), el mayor número de personas ocupadas, junto a la recomposición de los ingresos, permitió bajar paulatinamente el nivel de pobreza e indigencia desde el 54% y 28% del total de la población en el año 2003, al 17,8% y 8,7% a junio de 2008, respectivamente. 19

Kosacoff (2009), p. 120. 20

Esto se explica porque en los años noventa, estos sectores estaban próximos ya al máximo de su capacidad instalada y requieren grandes inversiones de lenta maduración.

Observando el gráfico siguiente podemos diferenciar cuatro bloques de actividades. Un

primer bloque, formado por la industria automotriz, que tuvo la mayor expansión del periodo,

alcanzando casi un 30%. El segundo grupo de actividades (minerales no metálicos, imprenta,

metalmecánica, químicos, cauchos y plásticos), muestra un crecimiento igual o mayor al nivel

general de toda la industria. Vale aclarar que se trata de ramas intermedias que abastecen a otras

industrias. El tercer grupo, formado por alimentos y bebidas, textiles y papel, muestra una

expansión muy fuerte a partir de la devaluación de 2002, posibilitando la sustitución de

importaciones en estos rubros. Por último, tenemos el cuarto bloque formado por los metales

básicos, la refinación de petróleo y el sector tabacalero, de menor crecimiento que el resto.

Los 3 bloques que crecieron por encima del promedio general para el periodo (8,6%),

también superaron el máximo de los años noventa ubicándose en 2008 entre un 38% y un 12% por

encima de sus máximos previos. De las 9 ramas que crecieron por debajo del promedio, solamente

los productos del tabaco y las ramas metalmecánicas no superaron su performance de los

noventa. Las industrias restantes se ubican por encima de sus niveles máximos anteriores en un

rango de entre 4% y 53%. El hecho de que 10 de las 12 ramas que componen el EMI se encuentren

en sus máximos históricos ha sido posible a partir de la realización de importantes inversiones,

que permitieron aumentos de la capacidad productiva. En los últimos seis años, sólo la refinación

de petróleo y las metálicas básicas han crecido a una tasa promedio menor que la del período

1994-1998, cuyo promedio general (2,6%) es significativamente menor que el actual21.

Por su parte, la inversión acompañó este proceso de reactivación, alcanzando en el tercer

trimestre de 2008 una tasa de 23,1%, superando el valor registrado en el primer año de la

recesión. El incremento de la inversión posterior a la salida de la Convertibilidad ha sido incluso

más intensa que la del PBI, aumentando la capacidad productiva y la oferta. En efecto, el

crecimiento acumulado entre 1998 y 2008 fue de 46% para la inversión y de 33% para la actividad

económica agregada, superando ambos sus niveles de 1998 en el año 2005. Por otro lado, la

participación de 23% de la Inversión Bruta Interna Fija (IBIF) en el PBI en 2008 constituye el mayor

nivel de las últimas décadas. La evolución reciente indica que el aumento del stock de capital ha

permitido sostener las altas tasas de crecimiento del producto.

De hecho, desde 1998, la antigüedad del parque instalado ha venido aumentando

paulatinamente, generando problemas de obsolescencia en algunas ramas y empresas; esta

situación resultó particularmente agravada durante la crisis por un proceso de desinversión neta.

Después de una caída del orden del 85% entre 1998 y 2002, las importaciones de bienes de capital

se recuperaron rápidamente; sin embargo, aquéllas dirigidas a la industria manufacturera

resultaron en 2005 40% más bajas que las registradas en 1998, sin que, al mismo tiempo, se haya

registrado un proceso significativo de sustitución por producción local22.

Donde pueden encontrarse algunas dificultades es en lo que respecta a las exportaciones

industriales donde, como dicen Gigliani y Perrone (2009), el crecimiento de las exportaciones se

dio en el contexto de fuertes desequilibrios en la estructura del comercio industrial con el exterior.

El rasgo dominante del intercambio de manufacturas de origen industrial ha sido la generación de

déficits crecientes, debido a las continuas necesidades de importaciones de diverso tipo para

garantizar el funcionamiento industrial.

De hecho, la actividad industrial pasó a requerir más importaciones por unidad de

producción que durante la Convertibilidad, a pesar de la vigencia de un tipo de cambio mucho más

elevado. El hecho de que se hayan generado desequilibrios crecientes en divisas y que ello se

verifique con países avanzados y con Brasil, evidencia que el crecimiento industrial aún no

21

Datos del Centro de Estudios para la Producción (CEP), Ministerio de Industria y Turismo. 22

Kosacoff (2009), p. 121.

consiguió revertir las tendencias a la desarticulación productiva acumuladas durante más de

treinta años.23

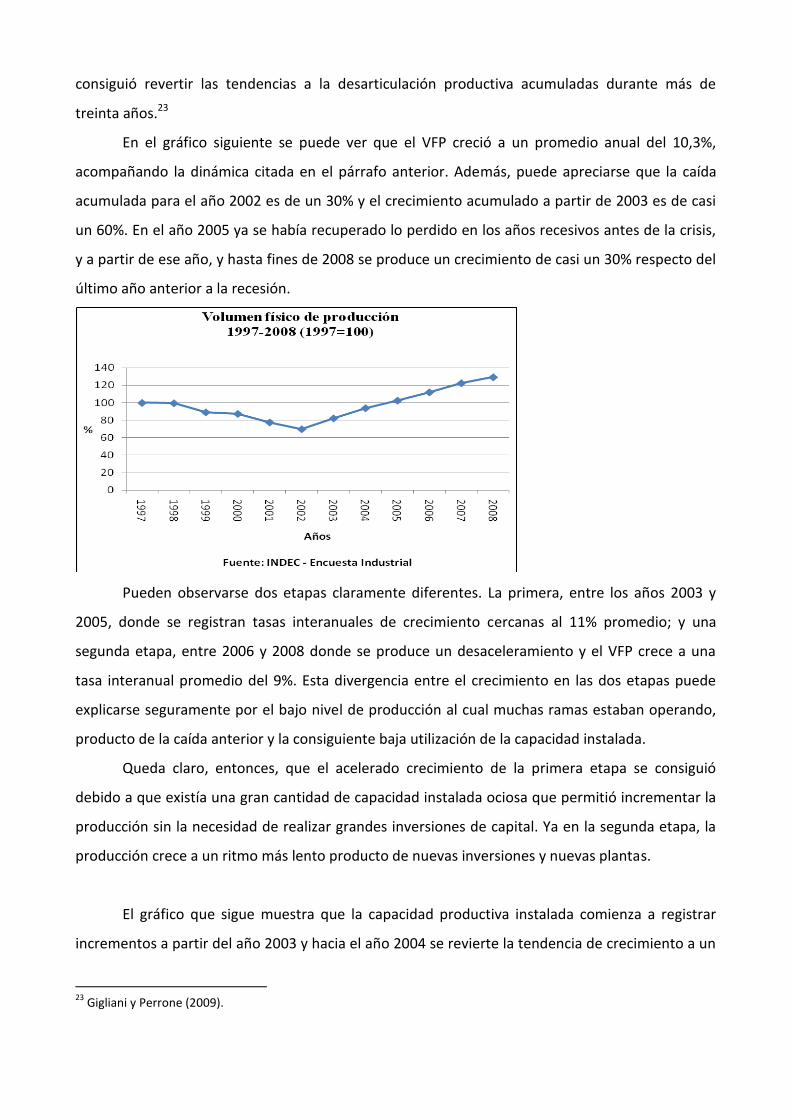

En el gráfico siguiente se puede ver que el VFP creció a un promedio anual del 10,3%,

acompañando la dinámica citada en el párrafo anterior. Además, puede apreciarse que la caída

acumulada para el año 2002 es de un 30% y el crecimiento acumulado a partir de 2003 es de casi

un 60%. En el año 2005 ya se había recuperado lo perdido en los años recesivos antes de la crisis,

y a partir de ese año, y hasta fines de 2008 se produce un crecimiento de casi un 30% respecto del

último año anterior a la recesión.

Pueden observarse dos etapas claramente diferentes. La primera, entre los años 2003 y

2005, donde se registran tasas interanuales de crecimiento cercanas al 11% promedio; y una

segunda etapa, entre 2006 y 2008 donde se produce un desaceleramiento y el VFP crece a una

tasa interanual promedio del 9%. Esta divergencia entre el crecimiento en las dos etapas puede

explicarse seguramente por el bajo nivel de producción al cual muchas ramas estaban operando,

producto de la caída anterior y la consiguiente baja utilización de la capacidad instalada.

Queda claro, entonces, que el acelerado crecimiento de la primera etapa se consiguió

debido a que existía una gran cantidad de capacidad instalada ociosa que permitió incrementar la

producción sin la necesidad de realizar grandes inversiones de capital. Ya en la segunda etapa, la

producción crece a un ritmo más lento producto de nuevas inversiones y nuevas plantas.

El gráfico que sigue muestra que la capacidad productiva instalada comienza a registrar

incrementos a partir del año 2003 y hacia el año 2004 se revierte la tendencia de crecimiento a un

23

Gigliani y Perrone (2009).

promedio del 5,2% anual hasta el año 2007. En el año 2008 el crecimiento se desacelera y solo

alcanza un 3,9%, producto del estallido de la crisis financiera internacional a mediados de ese año.

La mayor aceleración del crecimiento se da entre los años 2006 y 2007, donde la CII crece más del

7% cada año.

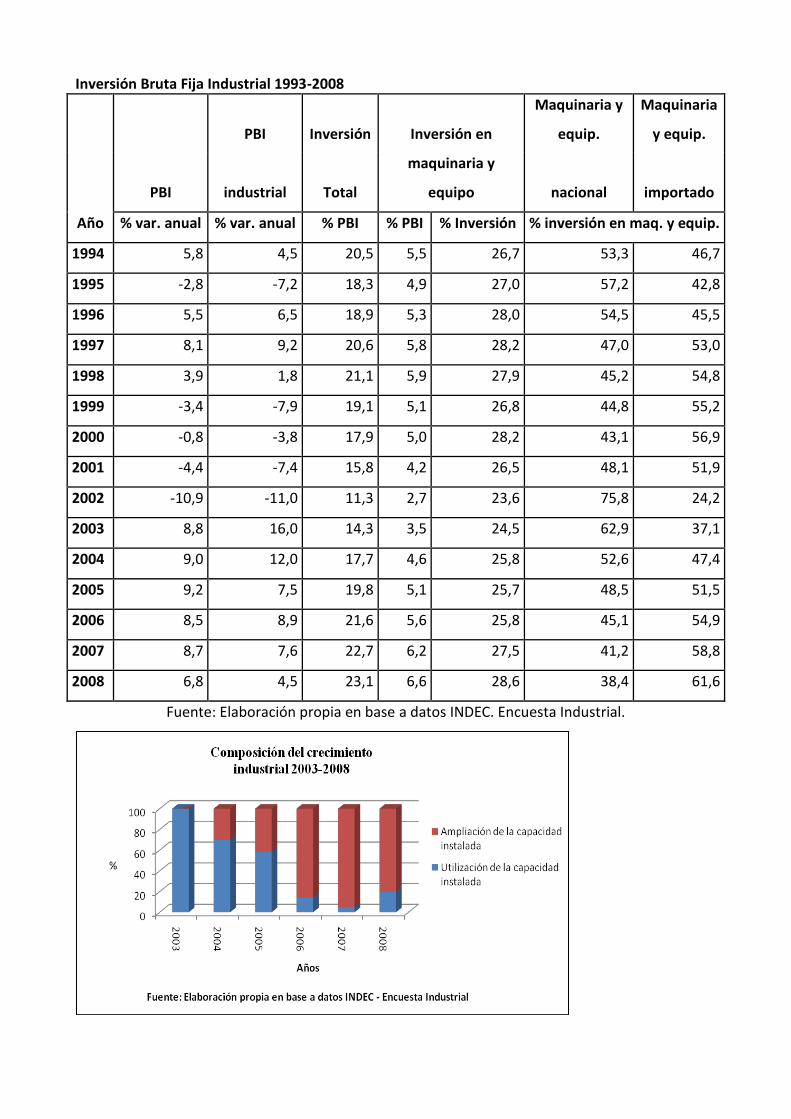

En el cuadro siguiente se pueden apreciar algunos indicadores de la Inversión Bruta Fija

Industrial y su composición. Para el año 2007, la tasa fue de 22,7%, cifra que supera todos los

valores previos desde 1994. Especialmente, la inversión en equipo durable creció en forma

ininterrumpida como porcentaje del PBI desde 2003. Una vez agotada la capacidad ociosa, el

aumento de la CII es el único camino para sostener el crecimiento de la producción.

Si comparamos la utilización de la capacidad instalada con su ampliación se observa que

casi la totalidad del crecimiento de la producción se explica por el efecto de la ampliación de la

capacidad instalada. En suma, el nivel de inversiones en la industria manufacturera explica gran

parte del crecimiento de la misma. Ya desde el año 2003 se puede ver como el aumento de la

capacidad instalada tiene cada vez mayor incidencia en detrimento de la utilización de la

existente.

Inversión Bruta Fija Industrial 1993-2008

PBI Inversión Inversión en

Maquinaria y

equip.

Maquinaria

y equip.

PBI industrial Total

maquinaria y

equipo nacional importado

Año % var. anual % var. anual % PBI % PBI % Inversión % inversión en maq. y equip.

1994 5,8 4,5 20,5 5,5 26,7 53,3 46,7

1995 -2,8 -7,2 18,3 4,9 27,0 57,2 42,8

1996 5,5 6,5 18,9 5,3 28,0 54,5 45,5

1997 8,1 9,2 20,6 5,8 28,2 47,0 53,0

1998 3,9 1,8 21,1 5,9 27,9 45,2 54,8

1999 -3,4 -7,9 19,1 5,1 26,8 44,8 55,2

2000 -0,8 -3,8 17,9 5,0 28,2 43,1 56,9

2001 -4,4 -7,4 15,8 4,2 26,5 48,1 51,9

2002 -10,9 -11,0 11,3 2,7 23,6 75,8 24,2

2003 8,8 16,0 14,3 3,5 24,5 62,9 37,1

2004 9,0 12,0 17,7 4,6 25,8 52,6 47,4

2005 9,2 7,5 19,8 5,1 25,7 48,5 51,5

2006 8,5 8,9 21,6 5,6 25,8 45,1 54,9

2007 8,7 7,6 22,7 6,2 27,5 41,2 58,8

2008 6,8 4,5 23,1 6,6 28,6 38,4 61,6

Fuente: Elaboración propia en base a datos INDEC. Encuesta Industrial.

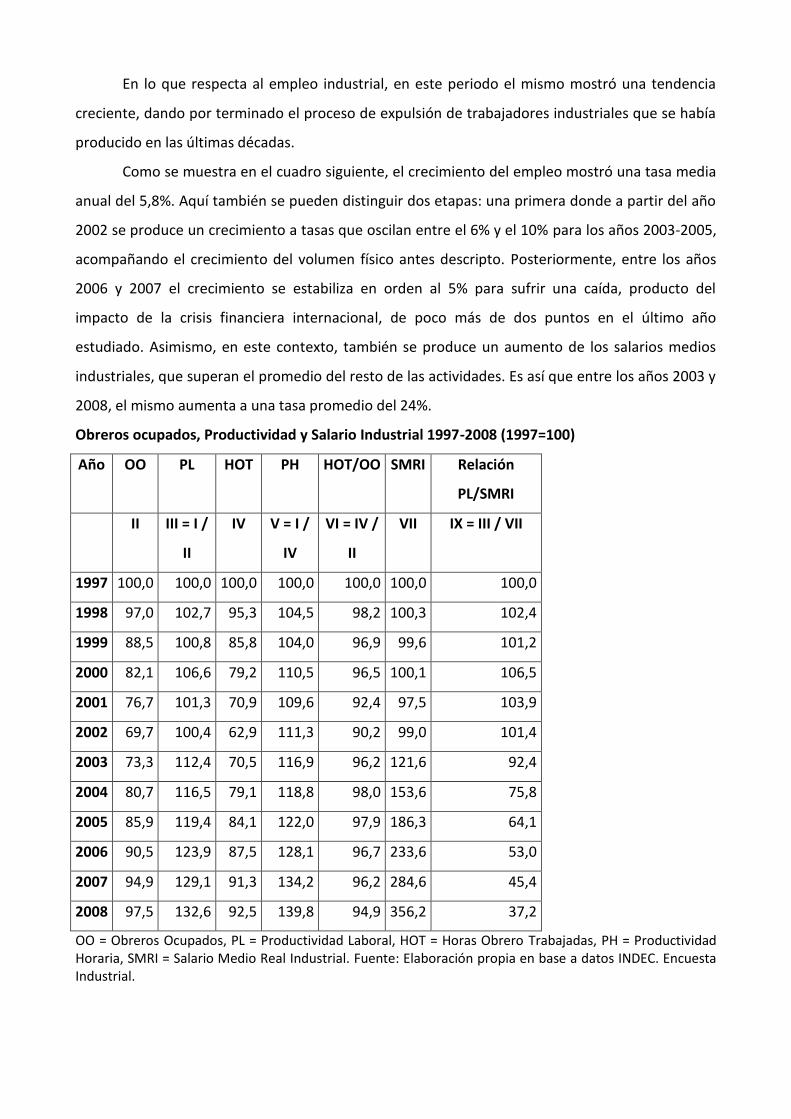

En lo que respecta al empleo industrial, en este periodo el mismo mostró una tendencia

creciente, dando por terminado el proceso de expulsión de trabajadores industriales que se había

producido en las últimas décadas.

Como se muestra en el cuadro siguiente, el crecimiento del empleo mostró una tasa media

anual del 5,8%. Aquí también se pueden distinguir dos etapas: una primera donde a partir del año

2002 se produce un crecimiento a tasas que oscilan entre el 6% y el 10% para los años 2003-2005,

acompañando el crecimiento del volumen físico antes descripto. Posteriormente, entre los años

2006 y 2007 el crecimiento se estabiliza en orden al 5% para sufrir una caída, producto del

impacto de la crisis financiera internacional, de poco más de dos puntos en el último año

estudiado. Asimismo, en este contexto, también se produce un aumento de los salarios medios

industriales, que superan el promedio del resto de las actividades. Es así que entre los años 2003 y

2008, el mismo aumenta a una tasa promedio del 24%.

Obreros ocupados, Productividad y Salario Industrial 1997-2008 (1997=100)

Año OO PL HOT PH HOT/OO SMRI Relación

PL/SMRI

II III = I /

II

IV V = I /

IV

VI = IV /

II

VII IX = III / VII

1997 100,0 100,0 100,0 100,0 100,0 100,0 100,0

1998 97,0 102,7 95,3 104,5 98,2 100,3 102,4

1999 88,5 100,8 85,8 104,0 96,9 99,6 101,2

2000 82,1 106,6 79,2 110,5 96,5 100,1 106,5

2001 76,7 101,3 70,9 109,6 92,4 97,5 103,9

2002 69,7 100,4 62,9 111,3 90,2 99,0 101,4

2003 73,3 112,4 70,5 116,9 96,2 121,6 92,4

2004 80,7 116,5 79,1 118,8 98,0 153,6 75,8

2005 85,9 119,4 84,1 122,0 97,9 186,3 64,1

2006 90,5 123,9 87,5 128,1 96,7 233,6 53,0

2007 94,9 129,1 91,3 134,2 96,2 284,6 45,4

2008 97,5 132,6 92,5 139,8 94,9 356,2 37,2

OO = Obreros Ocupados, PL = Productividad Laboral, HOT = Horas Obrero Trabajadas, PH = Productividad Horaria, SMRI = Salario Medio Real Industrial. Fuente: Elaboración propia en base a datos INDEC. Encuesta Industrial.

En este contexto, el sector industrial se convirtió en la base de la recuperación económica;

esta recuperación y crecimiento fue acompañada, además, de un fuerte crecimiento del empleo y

el salario. Por otro lado, el incremento en la productividad del empleo también fue muy

significativo entre 2003 y 2008 y especialmente en los años 2006 y 2007, donde se observan tasas

mayores que en los años más fuertes de la década de los noventa, situándose cerca del 23%.

En este proceso de generación de empleo, las actividades que generaron mayor cantidad

de puestos de trabajo son aquéllas que más la habían expulsado entre 1998 y 2002, es decir, de

ramas intensivas en trabajo y orientadas al mercado interno. En cambio, los sectores exportadores

o productores de commodities industriales produjeron menor cantidad de expulsión durante la

crisis y en el periodo estudiado ha sido el de menor dinamismo.

Consideraciones finales

El análisis de los datos reunidos muestra de manera clara e indiscutible que el proceso de

recuperación vivido por la industria manufacturera argentina desde 2003 no quedó solamente en

eso, sino que a partir de 2005 muestra de forma evidente que a la recuperación le siguió el

crecimiento.

Obviamente, para poder entender este proceso, es necesario tener en cuenta la

devastación provocada en la economía en general y en la industria en particular desde 1976 en

adelante y hasta la crisis fines de 2001. Una observación parcial, además, pretende ignorar el

devastador proceso de desindustrialización con la consecuente fragmentación del mercado laboral

y destrucción de las áreas técnicas del Estado dedicadas a ese sector durante la década del

noventa.

El renacer industrial que se inició a mediados de 2002 estuvo basado en la protección del

mercado interno; esta protección fue producto de la decisión de mantener un tipo de cambio real

elevado, facilitando de esa manera la posibilidad de exportar para una gran parte de la industria.

El rápido agotamiento de la capacidad ociosa, hacia el año 2006, implicó un proceso de inversión

que, aunque moderado por la crisis internacional desatada a fines de 2008, muestra un proceso

irreversible de crecimiento. De este proceso inversor debe emerger en la esperada etapa de

consolidación de crecimiento industrial a partir de ahora.

Bibliografía

Altimir, O., Santamaría, H. y Sourrouille, J.V. (1966): Los instrumentos de promoción industrial en la posguerra en Desarrollo Económico, IDES, Buenos Aires.

Azpiazu, D., Basualdo, E. (1990): “Cara y contracara de los grupos económicos. Estado y promoción industrial en la Argentina”, Cántaro.

Baruj G. y Porta, F. (2005): Las políticas de competitividad en Argentina y su impacto sobre la profundización del Mercosur, mimeo, BID-CEPAL

Bianco C. y Porta F. (2004): “Las visiones sobre el desarrollo argentino. Consensos y disensos”, Centro REDES, Documento de Trabajo N° 13, Buenos Aires.

Bonvecchi, C. (2000): “Una evaluación del desempeño de la industria argentina en los años noventa”. En “El desempeño industrial argentino, más allá de la Sustitución de importaciones”. Kosacoff B. (ed). CEPAL.

CEPAL (1957): El desarrollo económico en la Argentina, Santiago de Chile.

Canitrot, A. (1975): La experiencia populista de la redistribución de ingresos, en Desarrollo Económico, Nro. 59, IDES, Buenos Aires.

Canitrot, A. (1980): “La disciplina como objeto de la política económica. Un ensayo sobre el programa económico del gobierno argentino desde 1976”, Desarrollo Económico, vol. 19, n° 76, Buenos Aires.

Castro, C. (2006): “Política industrial y empresa. El fracaso de Propulsora como polo siderúrgico integrado, 1961-1976.” Anuario del Centro de Estudios Históricos Profesor Carlos Segretti, Universidad Nacional de Córdoba.

Castro, C. (2007): “Un nuevo actor siderúrgico en la Argentina de posguerra: el grupo Techint”, en Marcelo Rougier (Director), Políticas de promoción y estrategias empresariales en la industria argentina, 1950-1980, Buenos Aires.

Damill, M., Fanelli, J.M., Frenkel, R y Rozenwurcel, G. (1988): Las relaciones financieras en la economía argentina, Ediciones del IDES Nº 15, Buenos Aires.

Diamand, M. (1972): “La estructura productiva desequilibrada argentina y el tipo de cambio”, Desarrollo Económico, vol. 12, nº 45.

Díaz Alejandro, C. (1970): Essays on the Economic History of the Argentine Republic, Yale University Press.

Fernández Bugna, C. y Porta, F. (2007): “El crecimiento reciente de la industria argentina. Nuevo régimen sin cambio estructural”, CEPAL.

Ferrer, A. (1979): La economía argentina, F.C.E.. Gatto, F., Gutman, G. y Yoguel, G. (1988): Reestructuración industrial en la Argentina y sus efectos regionales. 1973-1984. PRIDRE-CFI/ CEPAL, Documento Nº 14, Buenos Aires.

Gigliani, G. y Perrone, G. (2009): Argentina, peso devaluado y agravamiento del déficit industrial 2002-2008, Trabajo presentado en las III Jornadas de Economía Política de la Universidad de General Sarmiento 2009.

Kosacoff, B. (2009): “Marchas y contramarchas de la industria argentina (1958-2008)”, Boletín Informativo Techint, Nº 330, Buenos Aires.

Mallon, R. y Sourrouille, J.V. (1975): La política económica en una sociedad conflictiva, Amorrortu, Buenos Aires.

Nochteff, H. (1995): “Los senderos perdidos del desarrollo. Elite económica y restricciones al desarrollo en la Argentina”, en Azpiazu D. y Nochteff H. (Eds.), El Desarrollo ausente, Tesis-Norma-FLACSO, Buenos Aires.

Rapoport, M. (2000): Historia Económica, Política y Social de la Argentina. Editorial Macchi, Buenos Aires.

Rodríguez, C. (1979): El plan argentino de estabilización del 20 de diciembre, CEMA, Documento de trabajo Nº 5, Buenos Aires.

Rougier, M. y Fiszbein, M. (2006): La frustración de un proyecto económico. El gobierno peronista de 1973-1976, Ediciones Manantial, Buenos Aires.

Santarcángelo, J., Fal, J. y Pinazo, G (2008): Motores del crecimiento y sustentabilidad en la post convertibilidad, UNGS.

Schvarzer, J. (2002): “Política productiva para una sociedad equitativa y dinámica”, Documentos del Plan Fénix, Revista Enoikos nº 20, FCE-UBA.

Sourrouille, J.V. y Lucangeli, J. (1980): Apuntes sobre la historia reciente de la industrialización argentina, en Boletín Informativo Techint, Nº 219, Buenos Aires.

Sourrouille, J.V., Kosacoff, B. y Lucangeli, J. (1985): Transnacionalización y política económica en la Argentina Centro Editor de América Latina. Buenos Aires.