desarrollo islr

TRANSCRIPT

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 1/24

Introducción

La primera Ley de Impuesto sobre la Renta entró en vigencia en el año 1943. En el mesaniversario de esta revista pareciera ser una buena ocasión para recordar los sesenta años de existencia

de esta Ley. ara ello! presentamos a continuación un compendio de las di"erentes versiones de la Ley!

desde sus inicios #asta la "ec#a.

$ctualmente se encuentra vigente la Ley publicada en la %aceta &"icial '( 3).*+9 de "ec#a +* de

septiembre de +,,- ! cuya caracterstica principal respecto de las versiones anteriores! es el cambio del

"actor de conexión! con/ugando el principio de territorialidad del impuesto con un sistema de tributación

basado en la renta mundial! gravando subsidiariamente la renta extran/era! y reconociendo los cr0ditos

por impuestos pagados en el extran/ero a trav0s del m0todo de acreditamiento.

En lneas generales! ene2uela aplica el principio "iscal de la territorialidad! es decir! ue las

actividades económicas ue se desarrollan en su espacio generan impuestos! sin ue por ello estas

operaciones den lugar a doble tributación. En esta lnea! ene2uela tiene "irmados convenios para evitar

la doble tributación con la mayora de los pases con los ue mantiene buenas relaciones económicas

Italia! 5rancia! 6olanda! 70lgica y 8uecia en negociación con Estados :nidos! olonia! España!

7arbados! ;anad< y ortugal=. $dem<s! no existen restricciones en cuanto a la repatriación de las

utilidades o ganancias netas producto de la inversión ni #ay obligación de reinvertir las mismas en el

territorio nacional.

6oy! y desde #ace algunos años! esa realidad #a cambiado en "orma dr<stica! y la constatación de

ue los recursos petroleros no son su"icientes y adem<s vol<tiles! "inalmente! se anali2an algunos

aspectos del 8istema >ributario en ene2uela! en cuanto a su ley y recaudación del I8LR.

1

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 2/24

Capítulo I

El Impuesto sobre la Renta (ISLR)

Es un Impuesto ue se le paga al estado vene2olano a trav0s del 8E'I$>= sobre las ganancias

obtenidas en el año "iscal.

La de"inición legal del I8LR se estableció desde 1943! en el primer artculo de la Ley de

Impuesto sobre la Renta ue #asta #oy permanece id0ntico a pesar de todas las modi"icaciones!

derogaciones y re"ormas ue #a su"rido desde entonces?

$rtculo 1. @Los enriuecimientos anuales! netos y disponibles obtenidos en dinero o en especie!

causar<n impuestos segAn las normas establecidas en esta Ley. 8alvo disposición en contrario de la

presente Ley! toda persona natural o /urdica! residente o domiciliada en la RepAblica 7olivariana de

ene2uela! pagar< impuestos sobre sus rentas de cualuier origen! sea ue la causa o la "uente de

ingresos est0 situada dentro del pas o "uera de 0l. Las personas naturales o /urdicas no residentes o no

domiciliadas en la RepAblica 7olivariana de ene2uela estar<n su/etas al impuesto establecido en esta

Ley siempre ue la "uente o la causa de sus enriuecimientos este u ocurra dentro del pas! aun cuando

no tengan establecimiento permanente o base "i/a en la RepAblica 7olivariana de ene2uela. Las

personas naturales o /urdicas domiciliadas o residenciadas en el extran/ero ue tengan un

establecimiento permanente o una base "i/a en el pas! tributar<n exclusivamente por los ingresos de

"uente nacional o extra/eras atribuibles a dic#o establecimiento permanente o base "i/a.

$ctualmente se encuentra vigente la Ley de Impuesto sobre la Renta publicada en la %aceta

&"icial extraordinaria '( 3).-+) del 1- de "ebrero de +,,B ue es un re"orma sobre la Ley del I8LR de

+,,1 y se di"erencia sobre leyes anteriores en el gravado subsidiario de la renta extran/era y el

reconocimiento como cr0dito= de auellos impuestos pagados en el extran/ero. Curante la re"orma de

+,,B se modi"icó el artculo 1)) sobre la declaración de las p0rdidas cambiarias y se estableció un

nuevo artculo ue impide la deducción de intereses pagados! cuando las deudas excedan al patrimonio

neto del contribuyente.

Capítulo II

Análisis de la Ley de Impuesto Sobre la Renta (Estructura, Sanciones, Importancia y

aplicabilidad)

El Impuesto sobre la Renta I8LR= es un Impuesto ue se le paga al estado vene2olano a trav0s del

8eniat= sobre las ganancias obtenidas en el año "iscal.

2

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 3/24

$ solo das para ue "inalice el año "iscal 31 de mar2o= vamos a #acer un resumen del I8LR! las

exenciones y exoneraciones as como las di"erencias entre estas dos modalidades ue lo liberar<n

potencialmente total o parcialmente de este impuesto.

Los aspectos relevantes de la Ley de I8LR van estructurados de la siguiente manera con un total de 199

artculos! agrupados en die2 1,= captulos! ue corresponden a los siguientes aspectos?

TITUL I! corresponde a las disposiciones "undamentales! el &b/eto de la Ley y las Exenciones

comprenden los artculos 1 al 14.

TITUL II! corresponde a la Ceterminación del Enriuecimiento 'eto! el Ingreso 7ruto! los ;ostos y

la Renta 7ruta! las Ceducciones y la Renta 'eta y Renta resunta comprende los artculos 1* al 49.

TITUL III! corresponde a las >ari"as! su aplicación y los Impuestos proporcionales y comprende los

artculos *, al **.

TITUL I"! corresponde a las Reba/as de Impuesto y a los desgrav<menes a las ersonas 'aturales!

comprende del artculo *- al -3.

TITUL "! corresponde a las %anancias 5ortuitas y de ;apital! comprende desde el artculo -4 al B9.

TITUL "I! se re"iere a la Ceclaración! Liuidación y Recaudación del Impuesto! comprende desde el

artculo ), al )9.

TITUL "II? corresponde a la 5iscali2ación y a las reglas de ;ontrol 5iscal! comprende desde el

artculo 9, al 1B,.

TITUL "III! a las ;ontravenciones y la autori2ación para liuidar planillas! comprende desde el

artculo 1B1 al 1B+.

TITUL I#? a $/uste y Rea/uste por In"lación! abarca desde el artculo 1B3 al 193

TITUL #! corresponde a las disposiciones transitorias y "inales! comprende desde el artculo 194 al

199.

Artículo $% >oda persona natural o /urdica! residente o domiciliado en ene2uela! as como las

personas naturales o /urdicas domiciliadas o residenciadas en el extran/ero ue tengan un

establecimiento permanente o una base "i/a en el pas! podr<n acreditar contra el impuesto ue con"orme

a esta Ley les corresponda pagar! el impuesto sobre la renta ue #ayan pagado en el extran/ero por los

enriuecimientos de "uente extraterritorial por los cuales est0n obligados al pago de impuesto en los

t0rminos de esta Ley.

Artículo &% Est<n sometidos al r0gimen impositivo previsto en esta Ley?

a= Las personas naturales

b= Las copias anónimas y las sociedades de responsabilidad limitada

3

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 4/24

c= Las sociedades en nombre colectivo! en comandita simple! las comunidades! as como cualesuiera

otras sociedades de personas! incluidas las irregularidades o de #ec#o

d= Los titulares de enriuecimientos provenientes de actividades de #idrocarburos y conexas! tales como

la re"inación y el transporte! sus regalistas y uienes obtengan enriuecimientos derivados de la

exportación de minerales! de #idrocarburos o de sus derivados

e= Las asociaciones! "undaciones! corporaciones y dem<s entidades /urdicas o económicas no citadas en

los literales anteriores.

"= Los establecimientos permanentes! centros o bases "i/as situados en el territorio nacional.

Artículo '% Las compañas anónimas y los contribuyentes asimilados a 0stas! ue realicen actividades

distintas a las señaladas en el artculo 11! pagar<n impuesto por todos sus enriuecimientos netos! con

base en la tari"a prevista en el artculo *+ y a los tipos de impuestos "i/ados en sus par<gra"os.

$ las sociedades o corporaciones extran/eras! cualuiera sea la "orma ue revistan! les ser< aplicado el

r0gimen previsto en este artculo. Las entidades /urdicas o económicas a ue se re"iere el literal e= del

artculo B(! pagar<n el impuesto por todos sus enriuecimientos netos con base en lo dispuesto en el

artculo *+ de esta Ley. Las "undaciones y asociaciones sin "ines de lucro pagar<n con base en el artculo

*, de esta Ley.

Artículo % Est<n exentos de impuesto?

1. Las entidades vene2olanas de car<cter pAblico! el 7anco central de ene2uela y 7anco de Cesarrollo

Económico y 8ocial de ene2uela! as como los dem<s Institutos $utónomos ue determine la Ley

+. Los agentes y dem<s "uncionarios diplom<ticos extran/eros acreditados en la RepAblica! por las

remuneraciones ue reciban de sus gobiernos.

>ambi0n los agentes consulares y otros agentes o "uncionarios de gobiernos extran/eros ue! con

autori2ación del gobierno nacional! residan en ene2uela! por las remuneraciones ue reciban de sus

gobiernos! siempre ue exista reciprocidad de exención con el respectivo pas a "avor de los agentes o

"uncionario vene2olanos y las rentas ue obtengan los &rganismos Internacionales y sus "uncionarios!

de acuerdo con lo previsto en los ;onvenios Internacionales suscritos por ene2uela.

3. Las instituciones ben0"icas y de asistencia social! siempre ue sus enriuecimientos se #ayan obtenido

como medio para lograr los "ines antes señalados ue en ningAn caso! distribuyan ganancias! bene"icios

de cualuier naturale2a o parte alguna de su patrimonio a sus "undadores! asociados o miembros y ue

no realicen pagos a ttulo de reparto de utilidades o de su patrimonio.

4. Los traba/adores o sus bene"iciarios! por las indemni2aciones ue reciban con ocasión del traba/o!

cuando les sean pagadas con"orme a la Ley o a contratos de traba/o! por los intereses y el producto de

4

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 5/24

los "ideicomisos constituidos con"orme a la Ley &rg<nica del >raba/o y por los productos de los "ondos

de retiro y de pensiones.

*. Los asegurados y sus bene"iciarios! por las indemni2aciones ue reciban en ra2ón de contratos de

seguros pero deber<n incluirse en los ingresos brutos au0llas ue compensen p0rdidas ue #ubieren

sido incluidas en el costo o en las deducciones.

-. Los pensionados o /ubilados! por las pensiones ue reciban por concepto de retiro! /ubilación o

invalide2! aun en el caso de ue tales pensiones se traspasen a sus #erederos! con"orme a la legislación

ue las regula.

B. Los donatarios! #erederos y legatarios! por las donaciones! #erencias y legados ue perciban.

). Los a"iliados a las ca/as y cooperativas de a#orro! siempre ue correspondan a un plan general y Anico

establecido para todos los traba/adores de la empresa ue pertene2can a una misma categora pro"esional

de la empresa de ue se trate! mientras se mantengan en la ca/a o cooperativa de a#orros! a los "ondos o

planes de retiro! /ubilación e invalide2 por los aportes ue #agan las empresas u otras entidades a "avor

de sus traba/adores! as como tambi0n por los "rutos o proventos derivados de tales "ondos.

9. Las personas naturales! por los enriuecimientos provenientes de los intereses generados por

depósitos a pla2o "i/o! c0dulas #ipotecarias! certi"icados e a#orro y cualuier otro instrumento de a#orro

previsto en la Ley %eneral de bancos y otras Instituciones 5inancieras o en leyes especiales! as como

los rendimientos ue obtengan por inversiones e"ectuadas en "ondos mutuales o de inversión de o"erta

pAblica.

1,. Las instituciones dedicadas exclusivamente a actividades religiosas! artsticas! cient"icas de

conservación! de"ensa y me/oramiento del ambiente! tecnológicas! culturales! deportivas y las

asociaciones pro"esionales o gremiales! siempre ue no persigan "ines de lucro! por los enriuecimientos

obtenidos como medios para lograr sus "ines! ue en ningAn caso distribuyan ganancias! bene"icios de

cualuier ndole o parte alguna de su patrimonio a sus "undadores! asociados o miembros de cualuier

naturale2a y ue sólo realicen pagos normales y necesarios para el desarrollo de las actividades ue les

son propias.

Igualmente! y ba/o las mismas condiciones! las instituciones universitarias y las educacionales! por los

enriuecimientos obtenidos cuando presten sus servicios dentro de las condiciones generales "i/adas por

el E/ecutivo 'acional.

11. Las instituciones de a#orro y previsión social! los "ondos de a#orros! de pensiones y de retiro por los

enriuecimientos ue obtengan en el desempeño de las actividades ue les son propias. Igualmente! las

sociedades cooperativas cuando operen ba/o las condiciones generales "i/adas por el E/ecutivo 'acional.

5

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 6/24

1+. Las empresas estatales nacionales ue se dediuen a la explotación de #idrocarburos y actividades

conexas! por los enriuecimientos extraordinarios provenientes del valor comercial ue les sea

reconocido por sus asociados a los activos representados por estudios previos! in"ormaciones!

conocimientos e instructivos t0cnicos! "órmulas! datos! grabaciones! pelculas! especi"icaciones y otros

bienes de similar naturale2a relacionados con los proyectos ob/eto de asociación destinados al desarrollo

de los mismos! en virtud de los ;onvenios de $sociación ue dic#as empresas celebren de con"ormidad

con la Ley &rg<nica ue Reserva al Estado la Industria y el ;omercio de los 6idrocarburos o mediante

contratos de inter0s nacional previstos en la ;onstitución.

13. Los enriuecimientos provenientes de los bonos de deuda pAblica nacional y cualuier otra

modalidad de ttulo valor emitido por la RepAblica.

14. Los estudiantes becados por los montos ue reciban para cubrir sus gastos de manutención! de

estudios o de "ormación.

Artículo *+% Las personas naturales residentes en el pas y las #erencias yacentes ue obtengan un

enriuecimiento global neto anual superior a mil unidades tributarias 1.,,, :.>.= o ingresos brutos

mayores de mil uinientas unidades tributarias 1.*,, :.>.= deber<n declararlos ba/o /uramento ante un

"uncionario! o"icina o por ante la institución ue la $dministración >ributaria señale en los pla2os y

"ormas ue prescriba el Reglamento.

Igual opción tendr<n las personas naturales ue se dediuen exclusivamente a la reali2ación de

actividades agrcolas! pecuarias! pesueras o pisccolas a nivel primario y obtengan ingresos brutos

mayores de dos mil seiscientas veinticinco unidades tributarias +.-+* :.>.=.

Las compañas anónimas y sus asimiladas! sociedades de personas! comunidades y dem<s entidades

señaladas en los literales c= y e= del artculo B(! deber<n presentar declaración anual de sus

enriuecimientos o p0rdidas! cualuiera sea el monto de los mismos.

Capítulo III

Relamento de la ley de I%S%L%R% (de-inici.n, elementos /ob0eti1os y sub2ob0eti1os/obliaciones del aente de retenci.n, obliaci.n leal de retener, pla3o para entrearlo al -isco,

sanciones)

Este Reglamento de la ley de I.8.L.R #ace a la misma! se entender< ue se trata de la Ley de

Impuesto 8obre la Renta. ;uando se re"iera al impuesto! ser< el ue dic#a Ley establece y cuando se

6

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 7/24

aluda a la $dministración >ributaria ser< el 8ervicio $utónomo dependiente del Dinisterio de 5inan2as

ue tenga a su cargo la administración de los tributos nacionales.

4esinaci.n de los aentes de retenci.n

Artículo ! 8e designan responsables del pago del impuesto al valor agregado! en calidad de agentes de

retención! a los contribuyentes a los cuales el 8ervicio 'acional Integrado de $dministración $duanera

y >ributaria 8E'I$>= #aya cali"icado como especiales.

Los contribuyentes especiales "ungir<n como agentes de retención del impuesto al valor agregado

generado cuando compren bienes muebles o reciban servicios de proveedores ue sean contribuyentes

ordinarios de este impuesto.

5arára-o 6nico! $ los e"ectos de esta rovidencia se entiende por proveedores a los contribuyentes

ordinarios del impuesto al valor agregado ue vendan bienes muebles o presten servicios! ya sean con

car<cter de mayoristas o minoristas.

E7clusiones

Artículo $! 'o se practicar< la retención a ue se contrae esta rovidencia en los siguientes casos?

1. ;uando las operaciones no se encuentren su/etas al pago del impuesto al valor agregado! o cuando

est0n exentas o exoneradas del mismo.

+. ;uando con ocasión de la importación de los bienes! los proveedores #ayan sido ob/eto de algAn

r0gimen de percepción anticipada del impuesto al valor agregado. En estos casos! el proveedor deber<

acreditar ante el agente de retención la percepción practicada! mediante la presentación de la liuidación

correspondiente.

3. ;uando se trate de compras de bienes muebles ue vayan a ser pagadas con cargo a la ca/a c#ica del

agente de retención! siempre ue el monto de la operación no exceda de die2 unidades tributarias 1,

:.>.=.

4. ;uando se trate de pagos e"ectuados con tar/etas de d0bitos o cr0dito! cuyo titular sea el agente de

retención.

Cálculo del impuesto a retenerArtículo 8! El monto a retenerse ser< el ue resulte de multiplicar el precio "acturado de los bienes y

servicios gravados por el setenta y cinco por ciento B*= de la alcuota impositiva. ;uando el monto

del impuesto no est0 discriminado en la "actura o documento euivalente! o cuando 0sta no cumpla los

reuisitos y "ormalidades establecidos en las normas tributarias! la retención aplicable ser< del cien por

7

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 8/24

ciento 1,,= del impuesto causado. ;uando el proveedor no est0 inscrito en el Registro de In"ormación

5iscal RI5= la retención aplicable ser< el cien por ciento 1,,= del impuesto causado.

5arára-o 6nico! $ los "ines de determinar el porcenta/e de retención aplicable! el agente de retención

deber< consultar en la <gina Feb #ttp?GGHHH.seniat.gov.ve ue el proveedor se encuentre inscrito en el

Registro de In"ormación 5iscal RI5=! y ue el nAmero de registro se corresponda con el nombre o ra2ón

social del proveedor indicado en la "actura o documento euivalente.

Carácter del impuesto retenido como cr9dito -iscal

Artículo :! El impuesto retenido no pierde su car<cter de cr0dito "iscal para el agente de retención!

cuando 0stos cali"iuen como contribuyentes ordinarios del impuesto al valor agregado! pudiendo ser

deducido con"orme a lo dispuesto en la Ley ue establece dic#o impuesto.

4escuento del impuesto retenido de la cuota tributaria

Artículo ;! Los proveedores descontar<n el impuesto retenido de la cuota tributaria determinada para el

perodo en el cual se practicó la retención! siempre ue tenga el comprobante de retención emitido por el

agente! con"orme a lo dispuesto en el artculo 1+ de esta rovidencia. ;uando el comprobante de

retención sea entregado al proveedor con posterioridad a la presentación de la declaración

correspondiente al perodo en el cual se practicó la retención! el impuesto retenido podr< ser descontado

de la cuota tributaria determinada para el perodo en el cual se produ/o la entrega del comprobante. En

todo caso si el impuesto retenido no es descontado en el perodo de imposición ue corresponda segAn

los supuestos previstos en este artculo! y sin per/uicio de las sanciones aplicables con"orme a lo

dispuesto en el artculo 1B de esta rovidencia! el proveedor puede descontarlo en perodos posteriores.

5arára-o 6nico! En los casos en ue el impuesto retenido sea superior a la cuota tributaria del perodo

de imposición respectivo! el excedente no descontado puede ser traspasado al perodo de imposición

siguiente o a los sucesivos! #asta su descuento total. 8i transcurridos tres 3= perodos de imposición aAn

subsiste algAn excedente sin descontar! el contribuyente puede optar por solicitar la recuperación de

dic#o monto al 8ervicio 'acional Integrado de $dministración $duanera y >ributaria 8E'I$>=.

Retenciones practicadas indebidamenteArtículo *! En los casos en ue se practiue una retención en "orma indebida y el monto

correspondiente no sea enterado a la RepAblica! el proveedor tiene acción en contra del agente de

retención para recurrir la devolución de lo indebidamente retenido! sin per/uicio de otras acciones civiles

o penales a ue #aya lugar.

8

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 9/24

8i el impuesto indebidamente retenido ya "ue enterado a la RepAblica! el proveedor podr< solicitar el

reintegro del mismo al 8ervicio 'acional Integrado de $dministración $duanera y >ributaria 8E'I$>=!

con"orme a lo dispuesto en los artculos 194 y siguientes del ;ódigo &rg<nico >ributario.

portunidad para practicar las retenciones

Artículo '! La retención del impuesto debe e"ectuarse cuando se realice el pago o abono en cuenta.

5arára-o 6nico! 8e entender< por abono en cuenta las cantidades ue los compradores o

$duirentes de bienes y servicios gravados acrediten en su contabilidad o registros! mediante asientos

nominativos! a "avor de sus proveedores.

portunidad para el enteramiento

Artículo +! El impuesto retenido debe enterarse por cuenta de terceros! en su totalidad y sin

deducciones! con"orme a los siguientes criterios?

1. Las retenciones ue sean practicadas entre los das 1 y 1* de cada mes! ambos inclusive! deben

enterarse dentro de los primeros cinco das #<biles siguientes a la Altima de las "ec#as mencionadas!

con"orme al cronograma previsto en el par<gra"o Anico de este artculo.

+. Las retenciones ue sean practicadas entre los das 1- y Altimo de cada mes! ambos inclusive! deben

enterarse dentro de los primeros cinco *= das #<biles del mes inmediato siguiente! con"orme al

cronograma previsto en el par<gra"o Anico de este artculo.

5rocedimiento para enterar el impuesto retenido! En los casos en ue el pago no se e"ectAe

electrónicamente! el agente de retención proceder< a pagar el monto correspondiente en c#eue o

e"ectivo.

5arára-o 6nico! La Intendencia 'acional de >ributos Internos del 8ervicio 'acional Integrado de

$dministración >ributaria 8E'I$>=! podr< disponer ue los agentes de retención mantengan cuentas en

el 7anco ;entral de ene2uela! e"ectAen el pago a ue se re"iere el numeral + de este artculo!

Anicamente a trav0s de trans"erencias de "ondos de dic#as cuentas a la cuenta ue mantenga la &"icina

nacional del >esoro en el 7anco ;entral de ene2uela. $ tales e"ectos! la Intendencia 'acional de

>ributos Internos! deber< noti"icar previamente! a los agentes de retención! la obligación de e"ectuar el

enteramiento en la "orma señalada en este par<gra"o. El 7anco ;entral de ene2uela in"ormar<

diariamente al 8ervicio 'acional Integrado de $dministración >ributaria! en la "orma ue 0ste le señale!

las trans"erencias de "ondos ue se realicen con"orme a lo dispuesto en el encabe2amiento de este

ar<gra"o.

9

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 10/24

Emisi.n del comprobante de retenci.n

Artículo $! Los agentes de retención est<n obligados a entregar a los proveedores un comprobante de

cada retención de impuesto ue les practiuen. El comprobante debe emitirse y entregarse al proveedor

en el perodo de imposición en ue se practica la retención! conteniendo la siguiente in"ormación?

a= 'umeración consecutiva. La numeración deber< reiniciarse en los casos ue 0sta supere los oc#o )=

dgitos.

b= Identi"icación o ra2ón social y nAmero del Registro de In"ormación 5iscal RI5= del agente de

retención.

c= 'ombres y apellidos o ra2ón social! nAmero del Registro de In"ormación 5iscal RI5= y domicilio

"iscal del impresor! cuando los comprobantes no sean impresos por el propio agente de retención.

d= 5ec#a de emisión del comprobante.

e= 'ombres y apellidos o ra2ón social y nAmero del Registro de In"ormación RI5= del proveedor.

"= 'Amero de control de la "actura y nAmero de la "actura! "ec#a de emisión y montos del impuesto

"acturado! total "acturado! importe gravado e impuesto retenido.

El comprobante debe emitirse por duplicado la copia se entregar< al proveedor y el original lo

conservar< en su poder el agente de retención. El comprobante de retención debe registrarse por el

agente de retención y por el proveedor en los Libros de ;ompras y de entas! en el mismo perodo de

imposición ue corresponda a su emisión y entrega.

5arára-o 5rimero! ;uando el agente de retención realice m<s de una operación mensual con el mismo

proveedor! podr< optar por emitir un Anico comprobante ue relacione todas las retenciones e"ectuadas

en dic#o perodo de imposición. En estos casos! el comprobante deber< entregarse al proveedor dentro

de los primeros tres 3= das continuos del perodo de imposición siguiente.

5arára-o Seundo! Los comprobantes podr<n ser entregados al proveedor en medios electrónicos!

cuando 0ste as lo convenga con el agente de retención.

Reistros contables del aente de retenci.n

Artículo 8! Los agentes de retención deben llevar el Libro de ;ompras mediante medios electrónicos!

cumpliendo con las caractersticas y especi"icaciones ue al e"ecto el 8ervicio nacional de

$dministración $duanera y >ributaria 8E'I$>=! estable2ca en su p<gina Heb?

#ttp?GGHHH.seniat.gov.ve .

Reistros contables del pro1eedor

Artículo ! Los proveedores deben identi"icar en el Libro de entas! de "orma discriminada! las ventas

de bienes o prestaciones de servicios e"ectuadas a los agentes de retención! siguiendo las

10

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 11/24

especi"icaciones ue al e"ecto el 8ervicio 'acional de $dministración $duanera y >ributaria 8E'I$>=!

estable2ca en su p<gina Feb #ttp?GGHHH.seniat.gov.ve. $simismo! el 8ervicio 'acional de

$dministración $duanera y >ributaria 8E'I$>=! podr< exigir ue los proveedores presenten una

declaración in"ormativa de las ventas de bienes o prestaciones de servicios e"ectuadas a los agentes de

retención! para lo cual utili2ar< la aplicación disponible en la re"erida p<gina Heb.

Actuali3aci.n de los datos del RI<Artículo ;! Los agentes de retención y percepción deber<n actuali2ar sus datos en el Registro de

In"ormación 5iscal! en un pla2o no mayor a tres 3= meses contados a partir de la entrada en vigencia de

la presente rovidencia! sin per/uicio ue el 8ervicio 'acional Integrado de $dministración $duanera y

>ributaria 8E'I$>= pueda actuali2arlos de o"icio cuando au0llos no lo #icieran.

Sanciones por incumplimiento

Artículo &! El incumplimiento de los deberes previstos en esta rovidencia ser< sancionado con"orme

a lo previsto en el ;ódigo &rg<nico >ributario. En los casos en ue el agente de retención entregue con

retardo el comprobante de retención exigido con"orme al artculo 1+ de esta rovidencia! o en los casos

en ue el proveedor no descuente el impuesto retenido en los perodos ue correspondan segAn lo

dispuesto en el encabe2amiento y en el primer aparte del artculo - de esta rovidencia! resultar<

aplicable la sanción prevista en el artculo 1,B del ;ódigo &rg<nico >ributario.

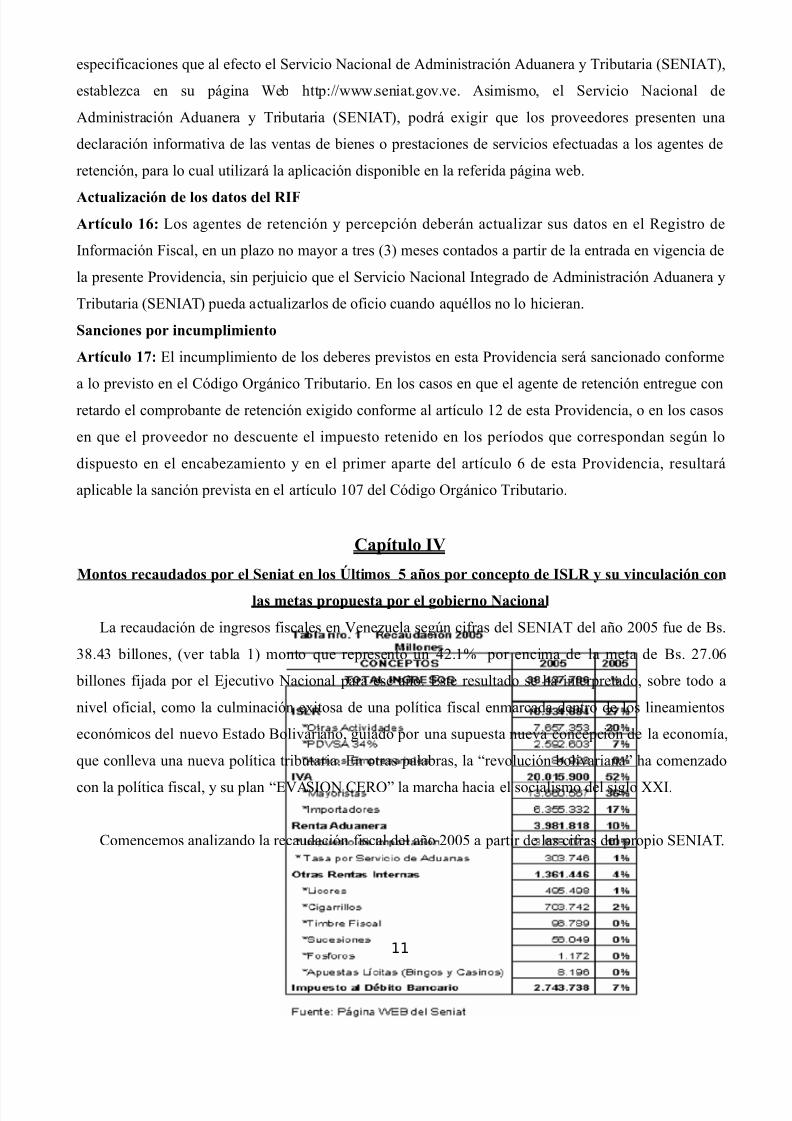

Capítulo I"

=ontos recaudados por el Seniat en los 6ltimos : a>os por concepto de ISLR y su 1inculaci.n con

las metas propuesta por el obierno ?acional

La recaudación de ingresos "iscales en ene2uela segAn ci"ras del 8E'I$> del año +,,* "ue de 7s.

3).43 billones! ver tabla 1= monto ue representó un 4+.1 por encima de la meta de 7s. +B.,-

billones "i/ada por el E/ecutivo 'acional para ese año. Este resultado se #a interpretado! sobre todo a

nivel o"icial! como la culminación exitosa de una poltica "iscal enmarcada dentro de los lineamientos

económicos del nuevo Estado 7olivariano! guiado por una supuesta nueva concepción de la economa!

ue conlleva una nueva poltica tributaria. En otras palabras! la @revolución bolivarianaJ #a comen2ado

con la poltica "iscal! y su plan @E$8I&' ;ER&J la marc#a #acia el socialismo del siglo KKI.

;omencemos anali2ando la recaudación "iscal del año +,,* a partir de las ci"ras del propio 8E'I$>.

11

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 12/24

Impuesto sobre la renta (ISLR)

El ba/o nivel del aporte de I8LR es un indicio de ue se #a evitado implementar la "orma m<s

/usta de la imposición tributaria! como es ue la penali2ación al capital y a la renta. El ue m<s gana ytiene! m<s debe pagar. El ba/o nivel de recaudación del I8LR es la prueba m<s contundente e

irre"utable de la imposición camu"la/eada desde el 8E'I$> de una poltica protectora del @capitalJ! en

detrimento del @"actor traba/oJ.

$l desglosar el I8LR se observa ue el aporte de C8$ en este renglón "ue del B! es cierto

ue #ay un aumento en la recaudación de 0ste! pero es poco tomando en consideración! ue C8$! el

año pasado obtuvo ingresos por encima de los )*.,,, DD de dólares 1)+!B* 7ILL&'E8 CE

7&LI$RE8=.

Mu0 son +.*9 billones de impuesto sobre la renta! para una empresa ue vendió 1)+!B* billonesN

En palabras cristianas? C8$ $%& E' I8LR 1!4B 7&LI$RE8 CE ;$C$ 1,, M:E E'CI&.

Es importante señalar! a e"ectos de entender posteriormente el verdadero papel ue /uega el

8E'I$> como organismo recaudador! ue este aporte de C8$ es un "actor exógeno a la gestión de

cobran2a y recaudación del 8E'I$>! dado ue constituye el aporte directo de C8$ por su

rentabilidad. Esta situación lo ue realmente prueba es ue #oy C8$! no es un Estado dentro de otro

Estado! sino el verdadero Estado! ue #oy no presenta cuentas! ni #ay poder! ni autoridad para auditarla.

6emos vuelto a la 0poca de O.. %óme2! donde las petroleras se pagaban y daban el vuelto y las miga/as

se las entregaban al dictador de turno para mantener aceitada y armada la m<uina burocr<tica militar.

12

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 13/24

;uando se anali2a el aporte "iscal por I8LR englobado ba/o el renglón de &tras actividades! ue

contribuyó con el +, del ingreso "iscal en el +,,*! este sector est< compuesto por lo recaudado

principalmente durante el primer trimestre del año por las personas naturales += y /urdicas 1)= en

sus declaraciones por I8LR.

Es sorprendente notar ue el aporte de los contribuyentes naturales en los Altimos 1, años se #a

mantenido en + promedio! lo cual con"irma ue! a pesar del crecimiento de la economa! los dueños de

las grandes corporaciones y empresas no pagan impuestos. agan I8LR los asalariados y empleados!

pero los socios y accionistas del capital se #an visto "avorecidos por esta poltica de claro corte

capitalista.

Es inaudito ue en die2 años la proporción del aporte por I8LR de personas naturales se

mantenga en un +! sobre todo con la permanente muestra de derroc#e y enriuecimiento ue

evidentemente #a ocurrido en el pas! tanto entre los vie/os $mos del alle como entre la nueva

burocracia de boina y "ranela ro/a! "avorecidos por una poltica ue "acilita la acumulación de riue2as

en manos privadas.

Esto evidencia con absoluta claridad ue el nivel de evasión es tan grande en este sector ue a

pesar del crecimiento constante del I7! el aporte por I8LR en personas naturales se mantiene igual a lo

largo de 1, años. El + pagado por I8LR por parte de las personas naturales entre ellas los ricos=

representó menos de un billón de bolvares! exactamente 7s B-)!B* mil millones 3*B.*-, dólares=. :n

"raude mayor por parte de una burguesa y burocracia "iscal parasitaria! no se puede imaginar.

:n pas con un roducto Interno 7ruto ue sobrepasa los 13,.,,, Dillones de dólares! con una

burguesa ue tiene en el exterior una ci"ra ue duplica esa cantidad! y ue solo se recauden 3*B mil

dólares entre los ricos del pas! es la prueba m<s evidente de uienes son los verdaderos dueños de

ene2uela y cu<l es el verdadero contenido de clases de la poltica "iscal del gobierno bolivariano.

El aporte al I8LR por personas /urdicas alcan2ó un 1) en el +,,*! lo ue representa un

incremento de dos += puntos con respecto al promedio de los Altimos 1, años ue es de 1-. 8in

embargo! tomando en cuenta la enorme inyección de capital pAblico reali2ado por el gobierno en los

Altimos años! esto no #a visto impactado en la misma proporción el aporte por I8LR de las empresas

privadas. Esto no de/a lugar a dudas! de los elevados niveles de evasión en este sector precios de

13

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 14/24

trans"erencia! doble tributación "uga de capital! etc.!=! y el car<cter parasitario! de empresas de maletn!

de puerto y mampara de la economa del sector no petrolero.

$ lo anterior! #ay ue agregar ue en este renglón est< incluido el aporte por parte de las

operadoras petroleras ue bien pudieran aportar el *, de este rublo el 8E'I$> no presenta estas

ci"ras en sus datos pAblicos=! con lo ue tendramos ue tan solo un 9 promedio! sera lo ue

verdaderamente el sector privado no petrolero aporta al tesoro por I8LR.

Esta situación! donde evidentemente el 8E'I$> "alsi"ica ci"ras y manipula in"ormación

demuestra "e#acientemente la extrema dependencia de ene2uela del sector petrolero y por lo tanto! los

pretendidos niveles de excelencia en la recaudación "iscal por parte del 8E'I$> son simplemente

imposibles de sostener.

La situación y el papel del 8E'I$> no #an variado desde la I repAblica #asta #oy. En el aporte

del I8LR de las personas /urdicas lo ue opera es un mecanismo concertado de evasión "iscal

auspiciado por la existencia de una poltica medi<tica y %ebbeliana de @"iscali2aciónJ donde! en la

inmensa mayora de las actuaciones! sólo se veri"ica en las empresas la violación de los deberes

"ormales ausencia de libros de compra! venta y entrega de "acturas=! actuaciones de un gran impacto

propagandstico! pero de muy poca e"ectividad "iscal.

:na poltica de "iscali2ación debe partir de conocer la estructura de producción! costos!

operación y comerciali2ación de las empresas! conociendo sus ingresos! egresos y exenciones de estas

para estimar cual verdaderamente debieran ser los niveles de aporte al I8LR de las empresas y as poder

igualmente estimar cuales son los verdaderos ingresos y ganancias de los accionistas y dueños de esas

empresas y sus verdaderos niveles de ingresos por la repartición de dividendos.

>odo esto demuestra ue estamos en presencia de una poltica neoliberal! claramente capitalista

donde se le da pre"erencia al enriuecimiento y a la acumulación de capitales! de/ando ue los

accionistas y dueños de las empresas evadan abiertamente los impuestos y por el contrario se penali2a al

@traba/oJ #aciendo casi en "orma coercitiva ue los asalariados y empleados paguen impuestos! sin estar

seguros aun si e"ectivamente lo retenido a los traba/adores va a parar realmente a las arcas del tesoro

nacional y no a la cuenta privada de sus accionistas y ma"ias "iscales como la descubierta y detenida en

7aruisimeto! en enero del +,,*! dirigida por el propio /e"e del 8E'I$> en la región! con lo cual

14

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 15/24

estamos en presencia nuevamente de una situación en la cual es penali2ado el @"actor traba/oJ y se

encubre y protege al capital.

El otro elemento a resaltar es lo ingresado por I8LR son los "amosos y publicitados de reparos

"iscales. ara el +,,*! por este concepto solo ingresó al "isco el ,!,,1 de la recaudación total del año

como se muestra en la misma >abla 'ro. +. Estos resultados llaman la atención a pesar del

extraordinario despliegue publicitario ue se #i2o cuando se reclamaron estos reparos a las empresas

denunciadas como evasoras! algunas pAblicas! pero a muy pocas corporaciones privadas! salvo del

sector petrolero.

Las supuestas "iscali2aciones y reparos cuyos montos alcan2aron m<s de + billones de 7s

durante +,,4 y +,,*! segAn anuncios del propio 8E'I$>! no se vieron "inalmente re"le/ados en los

resultados de la recaudación como puede comprobarse! en la tabla +. $u la ma"ia "iscal! aplica la

t<ctica de los sindicaleros? amena2an con el cierre y las multas mil millonarias a los @pulpos del capitalJ

para luego terminar negociando con el capitalista evasor.

En este mecanismo perverso por parte de la ma"ia "iscal /uega a menudo un papel especial la

elaboración de reparos intencionadamente @mal soportadosJ para ue se anulen y caigan cuando son

apelados por los contribuyentes evasores.

Cesde el +,,3 el 8E'I$> y el gobierno oruestaron una verdadera o"ensiva medi<tica por la mil

millonaria esta"a! especialmente del capital petrolero en los contratos de la apertura petrolera. ;uando

todo est0 alboroto se compara con el resultado de los reparos! la conclusión salta a la vista? en la pr<ctica

se mantiene la misma poltica de extorsión! cobros y negociación en materia de reparos desde #ace 1,

años. $rmar un esc<ndalo para terminar cobrando menos de lo ue cuestan la publicidad y los abogados

ue se contratan para llevar adelante los reparos. >odo esto no es simplemente una irona y burla! sino

una inmensa esta"a.

El I8LR P Los activos empresariales? 8egAn la >abla 'ro. + este aporte de los empresarios

representó solo el ,!++ de la recaudación en el +,,*! in"erior a lo recaudado en años anteriores y ue

contrasta claramente con una economa cuyo I7 supera los 13,.,,, millones de 7sGanuales. Este

resultado acentAa el car<cter neoliberal de la poltica del 8E'I$> al proponerse año tras año! el

desmonta/e de este impuesto ue penali2aba directamente al @capitalJ y al enriuecimiento de las

15

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 16/24

empresas por va de la revalori2ación de sus activos! en el momento en ue m<s aportes #ubiese

obtenido el Estado! pues estos años seran los de mayor contribución ya ue se #abran amorti2ado los

inventarios declarados #ace die2 años cuando se inició el cobro de este impuesto. En este momento! es

precisamente cuando se elimina dic#o impuesto. Esta poltica tiene una carta oculta poco conocida!

como es abaratar los costos de privati2ación de los activos pAblicos. En e"ecto al eliminar este impuesto!

los activos de C8$! EM:IE'! ;$8$! etc.! ue de #ec#o se est<n privati2ando! seran mas baratos

al capital privado a la #ora de su remate por parte del Estado.

En lo re"erente a &tras Rentas Internas! el resultado y la intención es similar al resto de la

poltica "iscal. En los impuestos recaudados por Licores vemos ue #an pasado de un 3 promedio a

1 para el +,,*! pese al incremento bestial no sólo de las importaciones de licores! sino de la elevación

del precio de los mismos. Es conocida la di"erencia en este terreno entre un escu<lido y un burócrata

c#avista del siglo KKI! el primero consume H#isQy de doce años! mientras ue al segundo! cualuier

H#isQy de menos de 1) años @le produce /auecaJ! al c#avista de cuello blanco no le da ratón.

Esta reducción ocurre tambi0n con los timbres "iscales ue pasaron de 3 a ,.+ . Es cierto

ue parte de estos tipos de impuestos #an sido trans"eridos a los entes recaudadores a nivel de los

municipios! pero lo cierto es ue se est< imponiendo el modelo neoliberal de sustituir los impuestos

directos a la producción por impuestos tipo suntuario ue los pagan los usuarios "inales! como es el caso

de los cigarrillos y "ós"oros con la reciente ley aprobada por la $samblea 'acional.

Capítulo "

<ormularios para declarar

Los "ormularios para #acer la declaración son los ue expide la misma $dministración >ributaria

para tales "ines! los cuales se pueden aduirir en o"icinas de I&8>EL y cualuier otro expendio ue

autorice la misma administración. $ continuación se mencionan los existentes?

Para las personas naturales

C'R+* para personas naturales residentes en el pas

C''R+* para personas naturales no residentes en el pas

Para las personas jurídicas

16

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 17/24

CO+- para personas /urdicas! comunidades! sociedades de personas incluyendo actividades de

#idrocarburos y minas.

I%S%L%R% 5ARA 5ERS?AS ?ATURALES E? "E?E@UELA, T4 L UE 4EBES SABER

2uines son ob0eto (contribuyentes) del Impuesto Sobre La Renta

Los enriuecimientos anuales! netos y disponibles! obtenidos en dinero o en especie para los tipos de

contribuyentes ue se detallan a continuación?

a= 5ersonas naturales residentes. Rentas de cualuier origen! "uera ue la causa o la "uente! est<

situada dentro del pas.

b= ersonas naturales no residentes. Rentas cuya "uente o la causa este dentro del pas. ara

determinar la residencia de un contribuyente! El ;ódigo &rg<nico >ributario! en su artculo 3,! establece

lo siguiente?

Las personas naturales que hayan permanecido en el país por un período continuo o discontinuo, de

más de ciento ochenta y tres (183) días en un año calendario o en el año inmediatamente anterior al

del ejercicio al cual corresponda determinar el tributo.

$2Como deben declarar las 5ersonas ?aturales sus enriDuecimientos

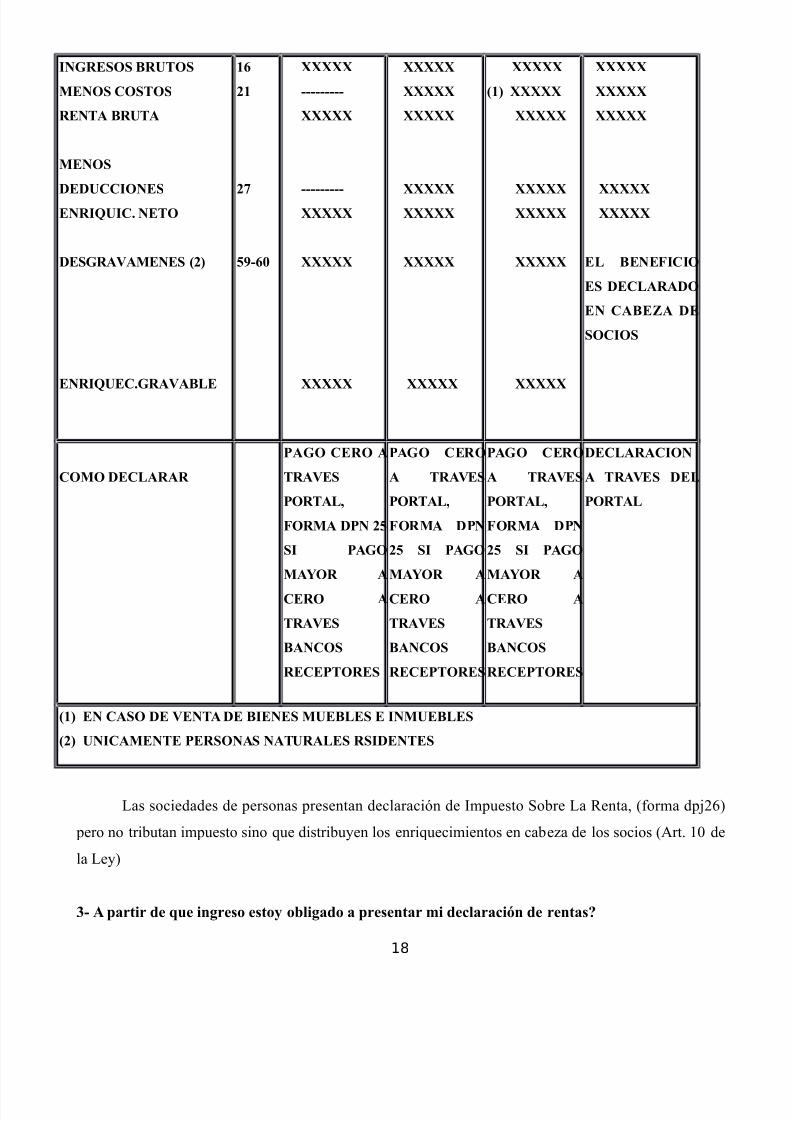

4ETER=I?ACI? 4E LS E?RIUECI=IE?TS RA"ABLES

C?CE5T ART% 5ERS?A

?ATURAL

I?RES

SUEL4

5ERS?A

?ATURAL

ACTI"% I?4

C=ERCIAL

5ERS?A

?ATURAL

4ISTI?T

ACTI"% I?4

C=ERCIAL

SCIE4A4ES

4E

5ERS?AS

17

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 18/24

I?RESS BRUTS

=E?S CSTS

RE?TA BRUTA

=E?S

4E4UCCI?ES E?RIUIC% ?ET

4ESRA"A=E?ES ($)

E?RIUEC%RA"ABLE

;

$

$&

:'2;+

#####

222222222

#####

222222222 #####

#####

#####

#####

#####

#####

##### #####

#####

#####

#####

() #####

#####

##### #####

#####

#####

#####

#####

#####

##### #####

EL BE?E<ICI

ES 4ECLARA4

E? CABE@A 4E

SCIS

C= 4ECLARAR

5A CER A

TRA"ES

5RTAL,

<R=A 45? $:

SI 5A

=AFR A

CER A

TRA"ES

BA?CS

RECE5TRES

5A CER

A TRA"ES

5RTAL,

<R=A 45?

$: SI 5A

=AFR A

CER A

TRA"ES

BA?CS

RECE5TRES

5A CER

A TRA"ES

5RTAL,

<R=A 45?

$: SI 5A

=AFR A

CER A

TRA"ES

BA?CS

RECE5TRES

4ECLARACI?

A TRA"ES 4EL

5RTAL

() E? CAS 4E "E?TA 4E BIE?ES =UEBLES E I?=UEBLES

($) U?ICA=E?TE 5ERS?AS ?ATURALES RSI4E?TES

Las sociedades de personas presentan declaración de Impuesto 8obre La Renta! "orma dp/+-=

pero no tributan impuesto sino ue distribuyen los enriuecimientos en cabe2a de los socios $rt. 1, de

la Ley=

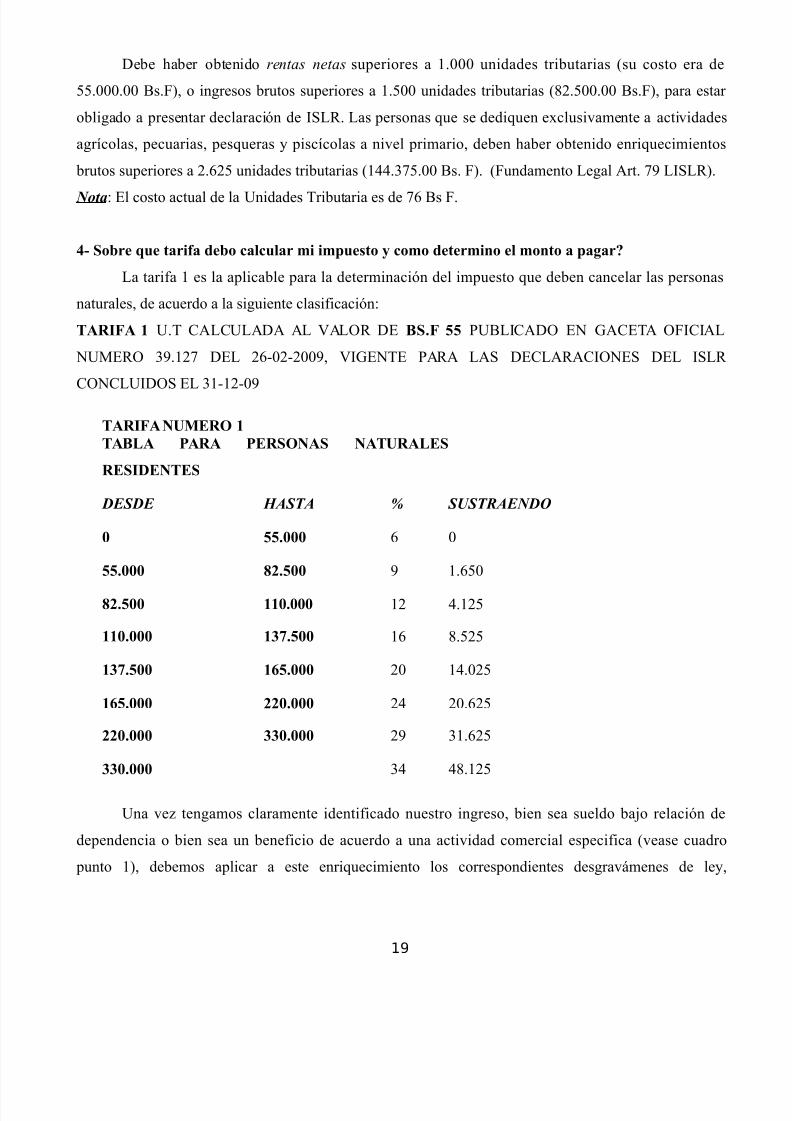

82 A partir de Due inreso estoy obliado a presentar mi declaraci.n de rentas

18

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 19/24

Cebe #aber obtenido rentas netas superiores a 1.,,, unidades tributarias su costo era de

**.,,,.,, 7s.5=! o ingresos brutos superiores a 1.*,, unidades tributarias )+.*,,.,, 7s.5=! para estar

obligado a presentar declaración de I8LR. Las personas ue se dediuen exclusivamente a actividades

agrcolas! pecuarias! pesueras y pisccolas a nivel primario! deben #aber obtenido enriuecimientos

brutos superiores a +.-+* unidades tributarias 144.3B*.,, 7s. 5=. 5undamento Legal $rt. B9 LI8LR=.

Nota? El costo actual de la :nidades >ributaria es de B- 7s 5.

2 Sobre Due tari-a debo calcular mi impuesto y como determino el monto a paar

La tari"a 1 es la aplicable para la determinación del impuesto ue deben cancelar las personas

naturales! de acuerdo a la siguiente clasi"icación?

TARI<A :.> ;$L;:L$C$ $L $L&R CE BS%< :: :7LI;$C& E' %$;E>$ &5I;I$L

':DER& 39.1+B CEL +-,++,,9! I%E'>E $R$ L$8 CE;L$R$;I&'E8 CEL I8LR

;&';L:IC&8 EL 311+,9

TARI<A ?U=ER TABLA 5ARA 5ERS?AS ?ATURALES

RESI4E?TES

DESDE HASTA % SUSTRAENDO

+ ::%+++ - ,

::%+++ *$%:++ 9 1.-*,

*$%:++ +%+++ 1+ 4.1+*

+%+++ 8&%:++ 1- ).*+*

8&%:++ ;:%+++ +, 14.,+*

;:%+++ $$+%+++ +4 +,.-+*

$$+%+++ 88+%+++ +9 31.-+*

88+%+++ 34 4).1+*

:na ve2 tengamos claramente identi"icado nuestro ingreso! bien sea sueldo ba/o relación de

dependencia o bien sea un bene"icio de acuerdo a una actividad comercial especi"ica vease cuadro

punto 1=! debemos aplicar a este enriuecimiento los correspondientes desgrav<menes de ley!

19

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 20/24

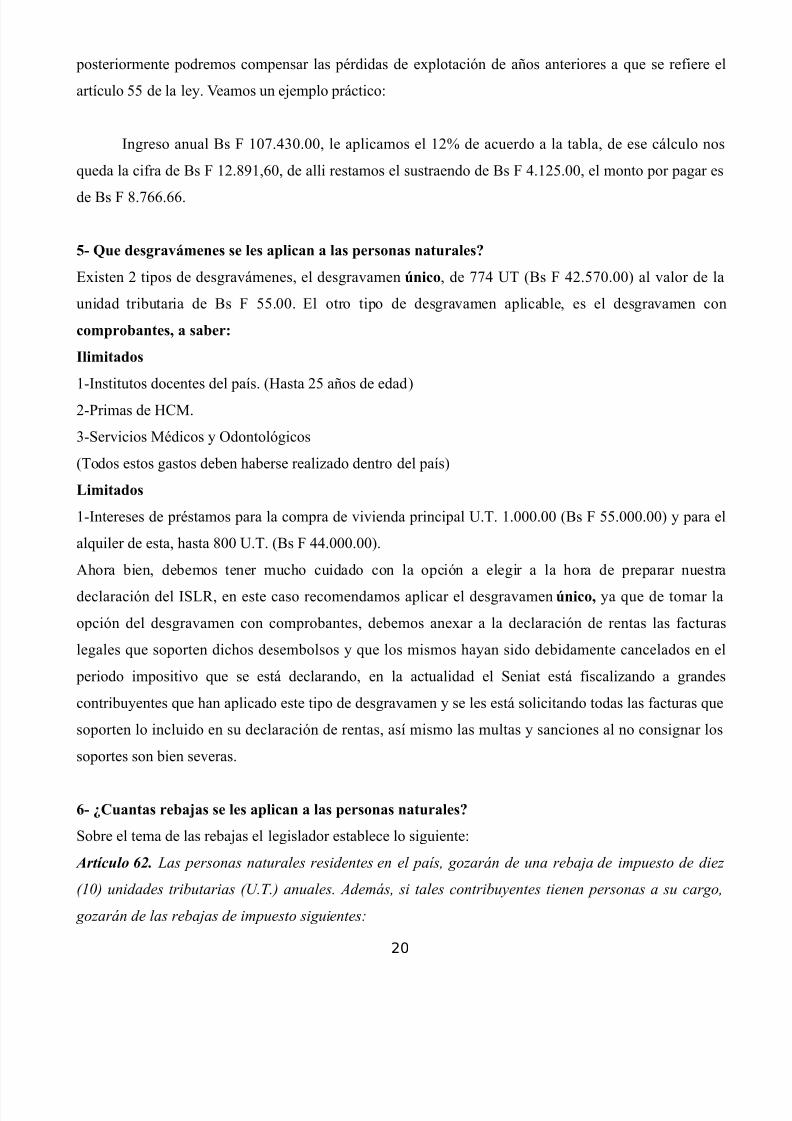

posteriormente podremos compensar las p0rdidas de explotación de años anteriores a ue se re"iere el

artculo ** de la ley. eamos un e/emplo pr<ctico?

Ingreso anual 7s 5 1,B.43,.,,! le aplicamos el 1+ de acuerdo a la tabla! de ese c<lculo nos

ueda la ci"ra de 7s 5 1+.)91!-,! de alli restamos el sustraendo de 7s 5 4.1+*.,,! el monto por pagar es

de 7s 5 ).B--.--.

:2 ue desra1ámenes se les aplican a las personas naturales

Existen + tipos de desgrav<menes! el desgravamen Gnico! de BB4 :> 7s 5 4+.*B,.,,= al valor de la

unidad tributaria de 7s 5 **.,,. El otro tipo de desgravamen aplicable! es el desgravamen con

comprobantes, a saber!

Ilimitados

1Institutos docentes del pas. 6asta +* años de edad=

+rimas de 6;D.

38ervicios D0dicos y &dontológicos

>odos estos gastos deben #aberse reali2ado dentro del pas=

Limitados

1Intereses de pr0stamos para la compra de vivienda principal :.>. 1.,,,.,, 7s 5 **.,,,.,,= y para el

aluiler de esta! #asta ),, :.>. 7s 5 44.,,,.,,=.

$#ora bien! debemos tener muc#o cuidado con la opción a elegir a la #ora de preparar nuestra

declaración del I8LR! en este caso recomendamos aplicar el desgravamen Gnico, ya ue de tomar la

opción del desgravamen con comprobantes! debemos anexar a la declaración de rentas las "acturas

legales ue soporten dic#os desembolsos y ue los mismos #ayan sido debidamente cancelados en el

periodo impositivo ue se est< declarando! en la actualidad el 8eniat est< "iscali2ando a grandes

contribuyentes ue #an aplicado este tipo de desgravamen y se les est< solicitando todas las "acturas ue

soporten lo incluido en su declaración de rentas! as mismo las multas y sanciones al no consignar los

soportes son bien severas.

;2 HCuantas reba0as se les aplican a las personas naturales

8obre el tema de las reba/as el legislador establece lo siguiente?

Artícuo !"# Las personas naturales residentes en el país, gozarán de una rebaja de impuesto de diez

(1! unidades tributarias (".#.! anuales. $demás, si tales contribuyentes tienen personas a su cargo,

gozarán de las rebajas de impuesto siguientes%

20

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 21/24

1# &iez (1! unidades tributarias por el c'nyuge no separado de bienes.

"# &iez (1! unidades tributarias por cada ascendiente o descendiente directo residente en el país. o

darán ocasi'n a esta rebaja los descendientes mayores de edad a menos que est)n incapacitados para

el trabajo, o est)n estudiando y sean menores de *einticinco (+! años.

$ar&ra'o $riero La rebaja concedida en el numeral 1! de este artículo no procederá cuando los

c'nyuges declaren por separado. -n este caso, s'lo uno de ellos podrá solicitar rebaja de impuesto por

concepto de cargas de amilia.

$ar&ra'o Se&undo /uando *arios contribuyentes concurran al sostenimiento de algunas de las

personas a que se contrae el numeral +! de este artículo, las rebajas de impuesto se di*idirán entre

ellos.

8i para este periodo "iscal tiene previsto declarar a trav0s del portal electrónico del 8eniat! ocurre lo

siguiente! las reba/as permisibles aplicables ser<n las ue nosotros agregamos a nuestro per"il al

momento ue nos registramos en dic#o portal! para ellos debimos consignar los documentos ue

probaran tal "iliación! por lo ue manualmente no se podr<n agregar o modi"icar estas cargas.

8i presentamos nuestra declaración con el "ormulario C'R +*! en los bancos autori2ados! de acuerdo

a lo previsto #ttp?GGtubalance.overblog.comGarticlentribuyentes43+1+3*1.#tml podremos incluir en la

declaración manual las cargas no a"iliadas al portal! pero podremos ser ob/eto de una revisión! vale

recordar ue todos los empleados pAblicos estar<n obligados a declarar en el portal del 8eniat.

&2 HEn cuántas porciones puedo paar mi declaraci.n

Ce acuerdo a la Resolución nAmero 9,4! % &. 'Amero 3B.4,9 del +13,+

En los casos de declaración de"initiva de las personas naturales! en impuesto derivado de la declaración

de rentas podr< ser pagado #asta en tres 3= porciones de iguales montos! si se opta por una () sola

porción! el pago se reali2ara con/untamente con la presentación de la declaración de"initiva. 8i se opta

por dos ($) porciones! la segunda se presentara 1einte ($+) continuos despu0s del vencimiento del pla2o

para la presentación de rentas respectivas. P si se opta por tres (8) porciones! la tercera se presentara

cuarenta (+) continuos despu0s del vencimiento del pla2o para la presentación de la misma.

*2 4escara en -ormato de E7cel el -ormulario 45?2R $: y calcula -ácilmente tu impuesto a paar%

21

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 22/24

En esta pr<ctica #o/a de Excel ue simula exactamente el "ormulario C'R +*! podr<n incluir

su salario! o monto de actividad comercial! podr< incluir las cargas "amiliares e incluso al "inal! en el

recibo de pago! podr< colocar el nAmero de porciones con las ue va a cancelar su declaración del I8LR.

;onclusionesLa comprensión de la composición y aplicación de los tributos y del sistema tributario

ene2olano! nos ayuda a saber no solo cu<les son nuestras obligaciones! sino tambi0n nuestros derec#os

como contribuyentes. $ su ve2 permite los encargados de plani"icar las "inan2as nacionales determinar

cu<les son los criterios ue de aplicarse ser<n m<s bene"iciosos para la población! lamentablemente en

nuestro pas esto no es tenido en cuenta y los impuestos en ve2 de constituir un medio del ue el estado

se vale para euiparar los bene"icios de los #abitantes! se constituye en el medio de sacarle m<s a los ue

menos tienen para bene"icio de unos pocos.En nuestro pas no existe una cultura tributaria! como si existe en otros pases desarrollados! tales

como los Estados :nidos y España! donde la mayor parte de la renta "iscal proviene de los impuestos!

contrariamente a nuestro pas! donde m<s del 9, de la renta "iscal proviene del etróleo! dependemos

casi en un 1,, de los ingresos petroleros. &tro gran problema por el cual atravesamos es ue nuestra

población descon"a enormemente de los destinos ue el Estado le da a los ingresos "iscales! los cuales

deberan ser invertidos en obras ue nos bene"icien a todos y no en proselitismos polticos o en las

cuentas bancarias de "uncionarios corruptos! "inalmente! es necesario señalar ue nuestro 8istema

>ributario necesita pro"undos cambios! empe2ando por cambiar las actuales polticas "iscales! ue los

ingresos "iscales sean realmente reinvertidos en el pas! ue se me/oren las t0cnicas tendientes a evitar la

evasión "iscal y concienciar a la población acerca de la importancia de cumplir con el deber

constitucional de pagar sus impuestos.

;omo aspecto relevante de la Ley de Impuesto sobre la Renta como punto principal se tiene ue

toda persona natural o /urdica! residente o domiciliado en ene2uela! as como las personas naturales o

/urdicas domiciliadas o residenciadas en el extran/ero ue tengan un establecimiento permanente o una

base "i/a en el pas! podr<n acreditar contra el impuesto ue con"orme a esta Ley les corresponda pagar.

Las entidades /urdicas o económicas a ue se re"iere el literal e= del artculo B(! pagar<n el impuesto por

todos sus enriuecimientos netos con base en lo dispuesto en el artculo *+ de esta Ley. Las "undaciones

y asociaciones sin "ines de lucro pagar<n con base en el artculo *, de esta Ley.

22

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 23/24

El Reglamento de la ley de I.8.L.R #ace a la misma! se entender< ue se trata de la Ley de

Impuesto 8obre la Renta. ;uando se re"iera al impuesto! ser< el ue dic#a Ley establece y cuando se

aluda a la $dministración >ributaria ser< el 8ervicio $utónomo dependiente del Dinisterio de 5inan2as

ue tenga a su cargo la administración de los tributos nacionales. Cesignación de los agentes de

retención se designan responsables del pago del impuesto al valor agregado! en calidad de agentes de

retención! a los contribuyentes a los cuales el 8ervicio 'acional Integrado de $dministración $duanera

y >ributaria 8E'I$>= #aya cali"icado como especiales.

En cuanto a las $duanas son entes pAblicos de car<cter nacional prestador de servicios! y cuyas

actividades de control est<n destinadas a lograr ue el paso por el territorio nacional de mercancas

extran/eras! nacionales o nacionali2adas se realice con"orme a la normativa legal. La circunscripción

aduanera viene dada por el territorio aduanero delimitado para cada aduana principal! dentro de la cual

0stas e/ercer<n la potestad aduanera. $rtculo 1 del Reglamento de la Ley &rg<nica de $duanas.

ara "inali2ar! el sistema tributario vene2olano #a ido desarrollando y "ructi"icando

gradualmente! para lograr la combinación entre las caractersticas de los tributos ue lo con"orman! las

particularidades y necesidades económicas del pas. Es por ello! ue las disposiciones legales ue

regulan los tributos ue con"orman el sistema tributario vene2olano! #an sido modi"icadas y re"ormadas

en la medida ue las condiciones económicas de ene2uela.

7ibliogra"a LEP CE ID:E8>& 8&7RE L$ RE'>$! %aceta &"icial '( *.*-- Extraordinario de "ec#a +) de

diciembre de +,,1

>$7L$ %aceta &"icial '( *.39, Extraordinaria de "ec#a ++ de octubre de 1999 tabla de tari"as

aplicables=

5olleto descriptivo e in"ormativo de la declaración de"initiva del Impuesto 8obre La Renta! personas

naturales y personas /urdicas! emitido por el 8ervicio 'acional Integrado de $dministración

$duanera y >ributaria 8E'I$>! del ,1,1+,,B.

7REFER ;$RI$8! $llan R. Cerec#o $dministrativo. Los 8upuestos 5undamentales del Cerec#o

$dministrativo. >omo I. :.;.. ;aracas! 19B*.

$L$;I&8 D$RM:ES! Leonardo. La &bligación >ributaria. ;omentarios al ;ódigo &rg<nico

>ributario 1994. ;aracas! 199*.

$llan R. 7reHer;aras. TLa ;onstitución de 1999T. Editorial $rte! ;aracas +,,,.

23

7/26/2019 Desarrollo ISLR

http://slidepdf.com/reader/full/desarrollo-islr 24/24

;ódigo &rg<nico >ributario

<ginas Feb isitadas?

HHH.google.com

HHH."iscalcomunicación.com

<gina Feb? HHH.Donogra"ias.com

HHH.elnacional.com

#ttp?GGHHH.seniat.gov.ve

24