desarrollo de un sistema de negocios ventajoso,...

TRANSCRIPT

DESARROLLO DE UN SISTEMA DE NEGOCIOS VENTAJOSO,

MEDIANTE LA APLICACIÓN DE UN MODELO DE FIDEICOMISO

ADMINISTRADO POR LA BANCA PRIVADA, PARA LA EJECUCIÓN DE

UN COMPLEJO HABITACIONAL PROMOVIDO POR PROMOTORA

PRACMAQ, C.A., EN BENEFICIO DE LOS ASOCIADOS A LA CAJA DE

AHORRO DE LA POLICÍA DEL ESTADO LARA

MAURA CHRISTINA ALONSO CEVALLOS

Tutor industrial: Maura Padrón

Tutor Académico: Rivas, Roberto

Caracas, Agosto del 2005

FACULTAD DE CIENCIAS ECONOMICAS Y SOCIALES

ESCUELA DE CIENCIAS ADMINISTRATIVAS

DERECHO DE AUTOR

Quien suscribe, en condición de autor del Trabajo Final de Grado titulado:

“DESARROLLO DE UN SISTEMA DE NEGOCIOS VENTAJOSO,

MEDIANTE LA APLICACIÓN DE UN MODELO DE FIDEICOMISO

ADMINISTRADO POR LA BANCA PRIVADA, PARA LA EJECUCIÓN DE

UN COMPLEJO HABITACIONAL PROMOVIDO POR PROMOTORA

PRACMAQ, C.A., EN BENEFICIO DE LOS ASOCIADOS A LA CAJA DE

AHORRO DE LA POLICÍA DEL ESTADO LARA”, declara que: “Cedo a

título gratuito y en forma pura y simple, ilimitada e irrevocable a la

Universidad Metropolitana, los derechos de autor de contenido patrimonial

que le corresponden sobre el presente trabajo. Conforme a lo anterior, esta

cesión patrimonial solo comprenderá el derecho para la Universidad de

comunicar públicamente la obra, divulgarla, publicarla o reproducirla en la

oportunidad que ella así lo estime conveniente, así como la de salvaguardar

mis intereses y derechos que me corresponden como autor de la obra antes

señalada. La Universidad Metropolitana en todo momento deberá indicar que

la autoría o creación del trabajo corresponde a mi persona, salvo los créditos

que se deban hacer al tutor o cualquier tercero que haya colaborado o fuere

hecho posible la realización de la presente obra”.

En la ciudad de Caracas, a los ocho (8) días del mes de agosto de 2005.

Alonso C., Maura C. C.I...: 15.834.203

APROBACIÓN

Considero que el Trabajo Final de Grado titulado:

“DESARROLLO DE UN SISTEMA DE NEGOCIOS VENTAJOSO,

MEDIANTE LA APLICACIÓN DE UN MODELO DE FIDEICOMISO

ADMINISTRADO POR LA BANCA PRIVADA, PARA LA EJECUCIÓN DE

UN COMPLEJO HABITACIONAL PROMOVIDO POR PROMOTORA

PRACMAQ, C.A., EN BENEFICIO DE LOS ASOCIADOS A LA CAJA DE

AHORRO DE LA POLICÍA DEL ESTADO LARA”

elaborado por el bachiller:

MAURA CHRISTINA ALONSO CEVALLOS

para optar al título de:

Licenciado en Ciencias Administrativas

Reúne los requisitos exigidos por la Facultad de Ciencias Económicas y

Sociales de la Universidad Metropolitana y tiene méritos suficientes como

para ser sometida a la presentación y evaluación exhaustiva por parte del

jurado examinador que se designe.

En la ciudad de Caracas, a los ocho (8) días del mes de septiembre de 2005.

ROBERTO RIVAS NIETO

ACTA DE VEREDICTO

Nosotros los abajo firmantes constituidos como jurado examinador y reunidos

en Caracas, el día , con el propósito de evaluar el Trabajo

Final de Grado titulado:

“DESARROLLO DE UN SISTEMA DE NEGOCIOS VENTAJOSO,

MEDIANTE LA APLICACIÓN DE UN FIDEICOMISO ADMINISTRADO POR

LA BANCA PRIVADA, PARA LA EJECUCIÓN DE UN COMPLEJO

HABITACIONAL PROMOVIDO POR PROMOTORA PRACMAQ, C.A., EN

BENEFICIO DE LOS ASOCIADOS A LA CAJA DE AHORRO DE LA

POLICÍA DEL ESTADO LARA”

elaborado por las bachilleres:

MAURA CHRISTINA ALONSO CEVALLOS

para optar al título de:

Licenciado en Ciencias Administrativas

emitimos el siguiente veredicto:

Reprobado____ Aprobado ____ Notable ____ Sobresaliente ___

Observaciones:_________________________________________________

_________________________________________________________

______________ Ricardo Aguilar

Jurado

_______________Inés Torres

Jurado

________________ Roberto Rivas Nieto

Jurado

AGRADECIMIENTO

Al Espíritu Santo por acompañarme y por

darme la lucidez en los momentos difíciles.

A mi familia por apoyarme y comprenderme en todo momento,

especialmente a mi madre.

A mi novio Ángel Enrique por su apoyo incondicional y por darme fuerzas

cuando me faltaban.

A mi tutor académico Roberto por confiar en mí y por su apoyo.

A mis tutores por ayudarme y darme lecciones de vida que nunca olvidaré.

Y por último quisiera agradecer a la Universidad por la formación recibida y

darme la oportunidad de desarrollarme y

tener un aprendizaje integral, como ser, como persona y como profesional.

Maura Alonso

INDICE

LISTA DE TABLAS Y FIGURAS ……………………………………………. ii

RESUMEN…………………………………………………………………….. iii

INTRODUCCION…………………………………………………………….. 1

CAPITULO I: PLANTEAMIENTO DEL PROBLEMA

I.1 PREGUNTA DE INVESTIGACIÓN …………………………………….. 3

I.2 DELIMITACIÓN…………………………………………………………… 3

I.3 JUSTIFICACIÓN………………………………………………………….. 4

I.4 OBJETIVOS………………………………………………………………. 6

I.4.1 OBJETIVO GENERAL……………………………………………… 6

I.4.2 OBJETIVOS ESPECÍFICOS………………………………………… 7

CAPITULO II: MARCO TEÓRICO

II.1 MERCADO INMOBILIARIO……………………………………………… 9

II.1.1 DEFINICIÓN DE MERCADO INMOBILIARIO…….……………… 9

II.1.2 EL DEFICIT HABITACIONAL……………………………………… 9

II.1.3 DEFICIT HABITACIONAL EN VENZUELA

SITUACION ACTUAL Y ANTECEDENTES ………………………. . 10

II.1.4 PARTICIPACION ACTUAL DE LA EMPRESA PRIVADA

DENTRO DE LA OFERTA DE VIVIENDAS

(LAS PROMOTORAS INMOBILIARIAS)…………………………… 15

II.2 DEFINICIÓN DE PROMOTORA ……………………………….. 17

II.2.1 IDENTIFICACIÓN DE LA PROMOTORA

PRACMAQ, C.A………………………………………………17

II.2.2 CARACTERISTICAS GENERALES DEL PROYECTO

HABITACIONAL ELBORADO POR LA PROMOTORA…………… 18

II.3 CAJA DE AHORRO…………………………………………………………..22

II.3.1 CONSIDERACIONES DE LA LEY DE CAJAS DE

AHORRO Y FONDOS DE AHORRO………………………………… 22

II.4 NEGOCIO FIDUCIRIO (FIDEICOMISO) ……………………………....... 23

II.4.1 ALCANCE, ESTRUCTURACION, COMPONENTES

Y TIPOS DE CONTRATO DE FIDEICOMISO………………………23

II.4.1.1 PARTES QUE INTERVIENEN…………………………………………. 24

II.4.1.1.1 FIDEICOMITENTE………………………………………….. 24

II.4.1.1.2FIDURIARIO…………………………………………………… 25

II.4.1.1.3 BENEFICIARIO……………………………………………….. 27

II.4.1.2 TIPOS DE FIDEICOMISO……………………………………… 28

II.4.1.2.1 FIDEICOMISO DE GARANTÍA…………………………… 28

II.4.1.2.2 FIDEICOMISO INMOBILIARIO…………………………… 31

II.4.2.2.3 FIDEICOMISO DE INVERSION ………………………… 35

II.4.1.3 CONTRATO DE FIDEICOMISO ……………………………… 37

II.4.2 ANTECEDENTES DEL NEGOCIO FIDUCIARIO………………….. 38

II.5 UNIDAD TRIBUTARIA (U.T.)……………………………………………… 40

II.6 BANCA PRIVADA…………………………………………………………….40

II.7 SUBSIDIOS ………………………………………………………………… 40

II.8 CRÉDITO HIPOTECARIO ………………………………………………… 41

II.9 MARCO LEGAL ………………………………………………………………41

CAPÍTULO III: MARCO METODOLOGICO

III.1 TIPO DE LA INVESTIGACIÓN………………………………………… 57

III.2 DISEÑO DE LA INVESTIGACIÓN …………………………………… 57

III.3 VARIABLES ……………………………………………………………… 58

III.4 UNIDADES DE ESTUDIO………………………………………………. 60

III.5 POBLACIÓN Y MUESTRA……………………………………………… 61

III.6 TECNICA E INTRUMENTOS DE RECOLECCIÓN DE DATOS …… 62

III.7 DESCRIPCIÓN DE LOS PROCEDIMIENTOS ……………………… 64

III.8 LIMITACIONES………………………………………………………….. 66

CAPÍTULO IV. ANALISIS Y RESULTADOS

CONCLUSIONES…………………………………………………………….. 73

RECOMENDACIONES ……………………………………………………… 76

RESEÑA BIBLIOGRAFIA……………………………………………………. 79

ANEXOS

LISTA DE TABLAS Y FIGURAS

Tablas:

Tabla 1. Distribución del déficit habitacional por escala

de ingresos familiares……………………………………………….10

Tablas Anexas:

Tabla. 2 Cálculo del fondo fideicometido

Tabla 3. Composición de ingresos familiares de los beneficiarios

finales (policía del Edo. Lara)

Tabla 4. Tasa aplicada por ingreso familiar, inicial y nivel de subsidio

Tabla. 5 Cálculo de Crédito para viviendas de desarrollo progresivo

Tabla. 6 Cálculo de Crédito para viviendas regulares

Tabla. 7 Cronograma de ejecución de las viviendas

Tabla 8.Cronograma de desembolso e inversión

Tabla 9. Rendimiento por Familia

Figuras:

Figura 1. Distribución de los hogares por ingresos mensuales………………11

Figura 2. Número total de viviendas terminadas sectores

público y privado - período 1990 – 2004……………………………. 14

Figura 3. Total de viviendas concluidas discriminadas por sector

Periodo enero -diciembre 2004………………………………………16

Figura 4. Total viviendas concluidas y no concluidas…………………………16

RESUMEN

“DESARROLLO DE UN SISTEMA DE NEGOCIOS VENTAJOSO, A

TRAVES DE UN MODELO DE FIDEICOMISO ADMINISTRADO POR LA

BANCA PRIVADA, PARA LA EJECUCIÓN DE UN COMPLEJO

HABITACIONAL PROMOVIDO POR PROMOTORA PRACMAQ, C.A., EN

BENEFICIO DE LOS ASOCIADOS A LA CAJA DE AHORRO DE LA

POLICÍA DEL ESTADO LARA”

Autor: Maura C. Alonso Cevallos.

Tutor: Roberto Rivas Nieto.

Caracas, Agosto del 2005.

“De cada dos venezolanos uno no tiene vivienda adecuada, vive en hacinamiento o en ranchos que no cumplen con los requisitos mínimos de una vivienda digna” (Cámara venezolana de la Construcción. 2005.) Ante este panorama, se hace necesario crear, planificar, desarrollar, sistemas y estrategias que conduzcan de manera efectiva a la construcción de soluciones habitacionales para los estratos sociales de menores recursos. En la actualidad se observan condiciones que favorecen la activación de la respuesta adecuada. En función de ello, se estructuró un plan de negocios, que al ser implementado, genera ventajas significativas con respecto a otros planes tradicionales de financiamiento e inversión para la construcción de viviendas. En el presente estudio, se planteó la adquisición de un mil (1.000) viviendas en un proyecto ofertado por la Empresa Promotora Pracmaq, C.A.

para los asociados a la Caja de Ahorro de la policía del Estado Lara. El negocio consiste en constituir un fideicomiso mixto administrado por una Entidad Bancaria, con los fondos provenientes del subsidio establecido en la Ley, el aporte inicial de los compradores, más los fondos del crédito hipotecario, destinado a financiar la construcción de las viviendas por la Promotora. Mediante la aplicación del sistema, se obtendrán viviendas de mejor calidad a menor precio para el grupo comprador, como consecuencia de la reducción del costo financiero al promotor. Rendimiento financiero para el comprador, por concepto de un cronograma de inversión pactado en el contrato de fideicomiso y garantía del flujo de fondos para el financiamiento de la obra, con lo cual se asegurará la consecución del proyecto.

1

INTRODUCCION

La presente investigación tiene por objeto desarrollar un sistema de

negocios con ventaja que permita la construcción de un complejo

habitacional de 1000 viviendas en el Estado Lara.

Ha sido estructurada en cuatro capítulos. En el primer capítulo se presenta

el planteamiento del problema y los objetivos de la investigación. En el

segundo desarrollaremos todo lo relativo al marco teórico. Las

características metodológicas de la investigación, se presentan en el tercer

capítulo, para posteriormente considerar evaluar y analizar los resultados de

la investigación en el capítulo cuatro, finalizando con las conclusiones y

recomendaciones elaboradas en base a los resultados de la investigación.

El déficit habitacional en Venezuela alcanza 1.600.000,00 unidades”

(CONAVI, Dirección de vivienda, agosto 2005). Esta situación representa un

grave problema cuya solución a largo plazo, necesariamente debe involucrar

a todos los actores que participan en el mercado inmobiliario, tanto a los

entes públicos como a la empresa privada.

Considerando tales factores, el presente trabajo pretende desarrollar

un sistema de negociación exitoso, entre actores específicos del

mercado inmobiliario, con el fin de minimizar las condiciones que

pudieren impedir la cristalización del proyecto.

2

Espero que este estudio contribuya a la consecución de los fines del referido

proyecto, así como también despierte el interés de los estudiantes y

profesores de la Universidad Metropolitana, dado que constituye un humilde

aporte a la generación de conocimiento en el área de negocios en Venezuela.

3

CAPÍTULO I

PLANTEAMIENTO DEL PROBLEMA

Desarrollar un sistema de negocios ventajoso, mediante la aplicación de un

modelo de fideicomiso administrado por la banca privada, para la ejecución

de un complejo habitacional promovido por Promotora Pracmaq, C.A., en

beneficio de los asociados a la Caja de Ahorro de la Policía del Estado Lara.

I.1 PREGUNTA DE INVESTIGACIÓN:

¿Cómo desarrollar un sistema de negocios que sea ventajoso, mediante la

aplicación de un modelo de fideicomiso administrado por la banca privada,

para la ejecución de un complejo habitacional, promovido por Promotora

Pracmaq, C.A., en beneficio de los asociados a la Caja de Ahorro de la

Policía del Estado Lara?

I.2 DELIMITACIÓN:

El proyecto estará delimitado por los elementos del mercado inmobiliario. En

Venezuela se presenta una demanda insatisfecha compuesta por

1.600.000 unidades de vivienda. Para la oferta de este mercado es muy

atractivo concurrir, siempre que existan las condiciones necesarias que

garanticen el beneficio del inversor, bien sea en recursos humanos,

financieros, monetarios u otros.

4

Promotora Pracmaq, C.A. conciente del potencial de mercado, se dispone a

participar como oferta, con el objeto de acceder a cubrir una demanda

insatisfecha, que estará dispuesta a contratar bajo condiciones que beneficien

sus expectativas, con un marco legal muy favorable.

Para delimitar el negocio, debemos considerarse a los demandantes

protegidos por un marco financiero que les permite acceder a la vivienda en

base a sus ingresos, y/o a financiamientos del Estado y a los ofertantes

dispuestos a ofrecer recursos y garantías con el fin de obtener financiamiento.

Todo esto administrado por la banca como medio intermediador, con el

objeto de aplicar un instrumento legal, inscrito en el campo de su objeto,

dispuesto a obtener un beneficio, para ambas partes, bajo el rol de

administrar de manera confiable los fondos destinados a la consecución del

negocio.

I.3 JUSTIFICACIÓN:

La carencia de vivienda es un grave problema en Venezuela, junto con el

desempleo, la inseguridad personal y la pobreza.

Un informe de la Cámara Venezolana de la Construcción revela que el déficit

de viviendas nuevas asciende a 1.600.000 unidades, de las cuales 960.000,

corresponden a familias que no poseen vivienda y viven en casas de sus

padres o familiares, compartiendo con otros núcleos familiares en condiciones

5

de hacinamiento; 640.000 que no cumplen con las condiciones mínimas

indispensables de una vivienda digna es decir, construidas con materiales de

desecho (ranchos); adicionalmente existen 1.100.000 viviendas a ser

mejoradas por tamaño inapropiado, carencia de baños, con paredes de

cartón, techos de zinc, deficiencia de los servicios básicos de electricidad,

agua, aseo y otros. El total de personas con necesidad de vivienda se

aproxima a los 12.150.000, es decir, de cada 2 venezolanos 1 no tiene

vivienda adecuada, vive en hacinamiento o en ranchos que no cumplen con

los requisitos mínimos de una vivienda digna (Cámara Venezolana de

Construcción, 2005).

No escapan de esta realidad los trabajadores de la policía del estado Lara,

quienes de acuerdo a la información suministrada por el Departamento de

Recursos Humanos de la Caja de Ahorro, establecieron como prioridad la

inversión dirigida a satisfacer la necesidad de adquisición de vivienda

principal.

Existen en Venezuela leyes relacionadas con el sector de la vivienda, que

establecen financiamiento directo del Estado para el pago de la vivienda

regular o de ejecución progresiva, bajo la modalidad de subsidio directo a la

demanda, situación que, genera una reactivación automática de la oferta de

los promotores inmobiliarios del sector de la construcción, dentro de los que

se encuentra la Promotora Pracmaq ,C.A, quien posee un interesante

proyecto de desarrollo de un mil viviendas en el estado Lara.

6

La situación actual genera la necesidad de crear un mecanismo, a través del

aprovechamiento de los beneficios que ofrece el Estado, el garantice a las

partes involucradas la consecución de sus objetivos con el aprovechamiento

de las condiciones actuales: al beneficiario del subsidio, la ejecución de la

obra por parte del promotor en el tiempo pactado, a menor costo y/o mayor

calidad, por disminuirse radicalmente el costo del financiamiento del proyecto

en general; y al promotor, el pago oportuno de sus haberes en la medida de la

ejecución del proyecto, con menor riesgo y menores costos de financiamiento.

Dicho mecanismo se inserta en la figura de fideicomiso mixto administrado

por una Institución Financiera, el cual se aplicaría especialmente según las

condiciones particulares del negocio fiduciario pactado con el consentimiento

de las partes.

I.4 OBJETIVOS:

I.4.1 OBJETIVO GENERAL:

Desarrollar un sistema de negocios, a través de un modelo de fideicomiso,

administrado por la banca privada, para la ejecución de un desarrollo

habitacional promovido por Promotora Pracmaq, C.A., en beneficio de los

asociados a la Caja de Ahorro de la Policía del Estado Lara

7

I.4.2 OBJETIVOS ESPECÍFICOS:

• Definir la situación actual del mercado de viviendas principales en

Venezuela y señalar las posibles razones de tal situación.

• Señalar la demanda requerida por los asociados de la Caja de Ahorro de

la Policía del Estado Lara, el monto en unidades tributarias para el año

2.005, de los fondos destinados al financiamiento del desarrollo y sus

condiciones de participación.

• Analizar la estructura del subsidio directo a la demanda habitacional y los

créditos hipotecarios previstos en la legislación vigente y su aplicación en

el financiamiento de proyectos de vivienda de la Caja de Ahorro de la

Policía del Estado Lara.

• Presentar las características técnicas generales del proyecto habitacional

realizado por la Promotora Pracmaq, C.A., determinando características e

innovaciones del producto, costos y cronograma de desembolso y

ejecución.

• Realizar el análisis del origen y aplicación de los fondos del proyecto y su

correspondiente cronograma de desembolso.

• Establecer las características generales de un fideicomiso, ventajas, tipos

y aplicación en el sector de la construcción de viviendas, específicamente

para el desarrollo del proyecto de presentado por la Promotora Pracmaq,

C.A., a la Caja de Ahorro de la Policía del Estado Lara.

8

• Desarrollar el plan de negocio a través de la aplicación de la herramienta

fiduciaria donde interactúen la banca comercial, la caja de ahorro de la

policía del estado Lara y la Promotora Pracmaq, C.A. que permita el

aprovechamiento de las condiciones actuales en materia de vivienda y

establezca claramente los deberes, derechos y el mecanismo de

aplicación del sistema para garantizar la consecución de los objetivos de

todas las partes.

9

CAPÍTULO II

MARCO TEÓRICO

II.1 MERCADO INMOBILIARIO

II.1.1 DEFINICIÓN DE MERCADO INMOBILIARIO

”Escenario donde concurren los oferentes y demandantes de bienes y

servicios inmobiliarios con el objeto satisfacer sus necesidades. El cual

alcanza su equilibrio cuando los oferentes son capaces de satisfacer la

demanda, y cuando esta es capaz de responder a las condiciones y

requerimientos de aquella” (C.V.C Diciembre 2001).

II.1.2 EL DEFICIT HABITACIONAL

El déficit habitacional es la diferencia resultante (negativa) que se produce

entre la capacidad de oferta de bienes inmobiliarios del sector público y

privado del país, de hacer frente a la cada vez más grande demanda y

necesidad de vivienda de la población. Esta demanda esta compuesta, no

solo por la carencia de viviendas terminadas, sino también considera la

remodelación y dignificación de las ya existentes.

10

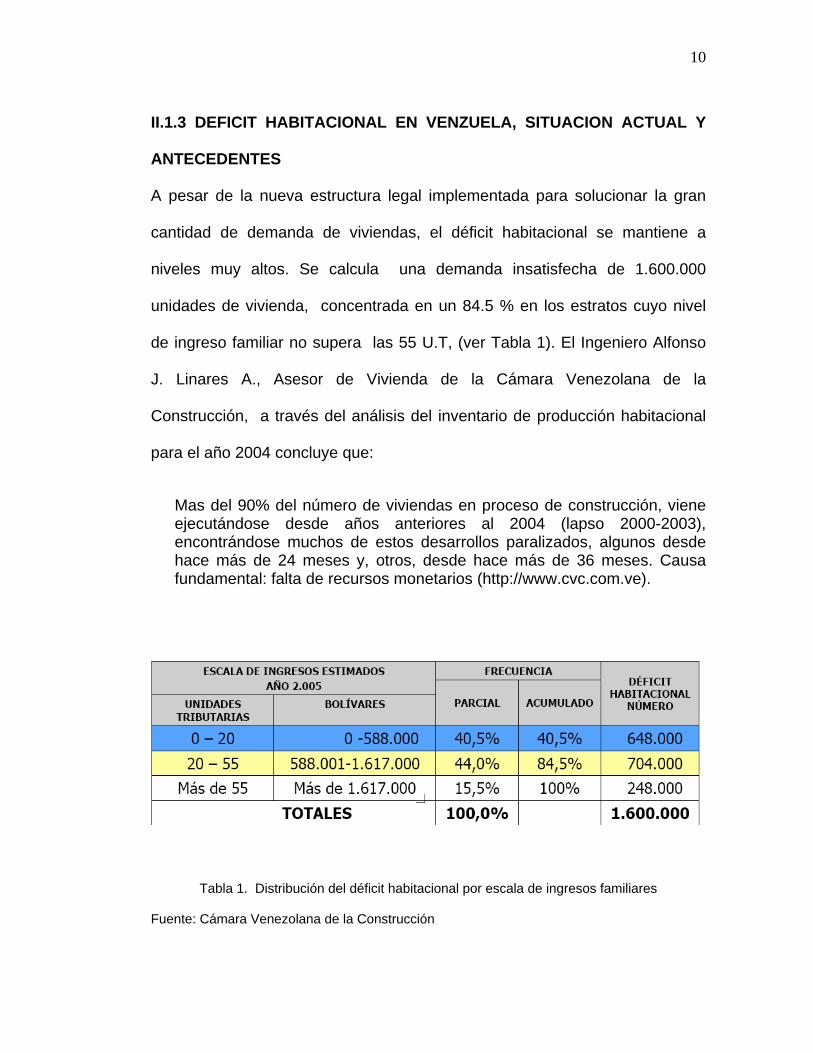

II.1.3 DEFICIT HABITACIONAL EN VENZUELA, SITUACION ACTUAL Y

ANTECEDENTES

A pesar de la nueva estructura legal implementada para solucionar la gran

cantidad de demanda de viviendas, el déficit habitacional se mantiene a

niveles muy altos. Se calcula una demanda insatisfecha de 1.600.000

unidades de vivienda, concentrada en un 84.5 % en los estratos cuyo nivel

de ingreso familiar no supera las 55 U.T, (ver Tabla 1). El Ingeniero Alfonso

J. Linares A., Asesor de Vivienda de la Cámara Venezolana de la

Construcción, a través del análisis del inventario de producción habitacional

para el año 2004 concluye que:

Mas del 90% del número de viviendas en proceso de construcción, viene ejecutándose desde años anteriores al 2004 (lapso 2000-2003), encontrándose muchos de estos desarrollos paralizados, algunos desde hace más de 24 meses y, otros, desde hace más de 36 meses. Causa fundamental: falta de recursos monetarios (http://www.cvc.com.ve).

Tabla 1. Distribución del déficit habitacional por escala de ingresos familiares

Fuente: Cámara Venezolana de la Construcción

11

ESTRATO I: Menos de 20 U.T.- 40,5% U.T.

ESTRATO III: Más de 55 U.T: 15,5%

ESTRATO II: Entre 20 U.T. - 55 U.T: 44%

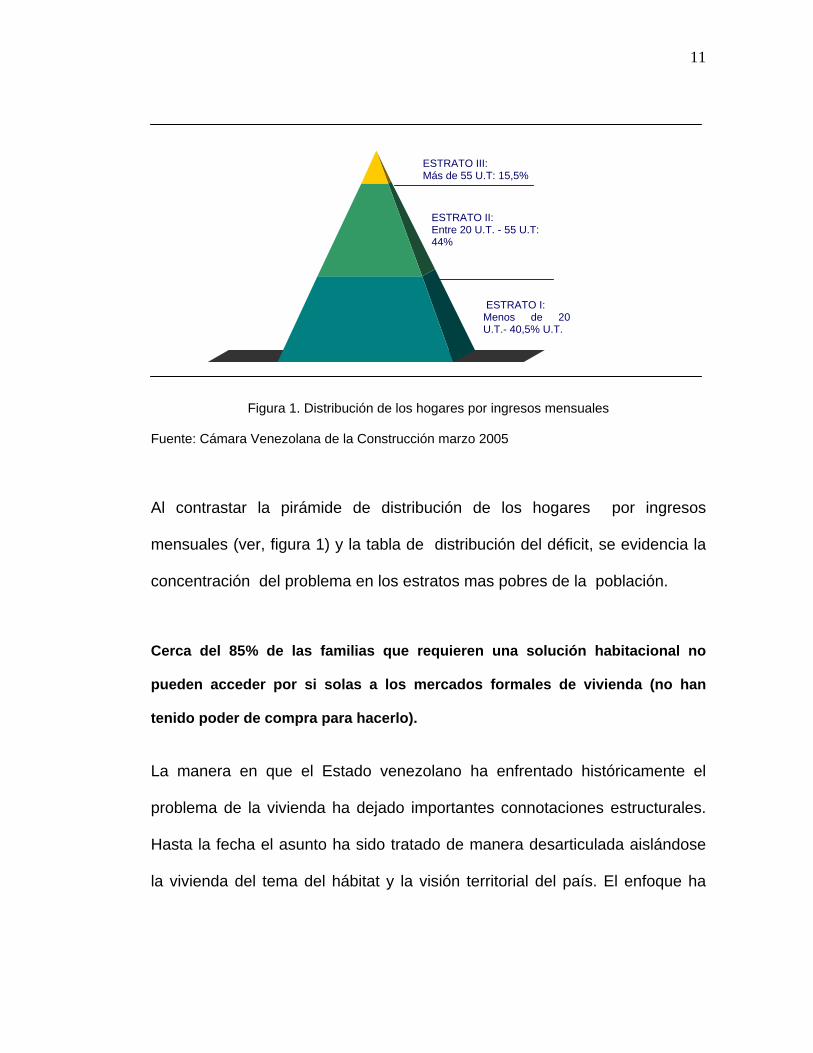

Figura 1. Distribución de los hogares por ingresos mensuales

Fuente: Cámara Venezolana de la Construcción marzo 2005

Al contrastar la pirámide de distribución de los hogares por ingresos

mensuales (ver, figura 1) y la tabla de distribución del déficit, se evidencia la

concentración del problema en los estratos mas pobres de la población.

Cerca del 85% de las familias que requieren una solución habitacional no

pueden acceder por si solas a los mercados formales de vivienda (no han

tenido poder de compra para hacerlo).

La manera en que el Estado venezolano ha enfrentado históricamente el

problema de la vivienda ha dejado importantes connotaciones estructurales.

Hasta la fecha el asunto ha sido tratado de manera desarticulada aislándose

la vivienda del tema del hábitat y la visión territorial del país. El enfoque ha

12

sido sustancialmente financiero y no como un instrumento de un problema

social.

Las consecuencias se han manifestado en soluciones habitacionales

insuficientes en términos cuantitativos y cualitativos, en un déficit estructural

con connotaciones sociales fundamentales en la calidad de vida del

venezolano y problemas conexos (hacinamiento, salud pública, accesibilidad,

etc.).

Diversas leyes y planes han constituido el marco jurídico y programático del

país, sin embargo una constante ha estado presente siempre: nunca se

enfrentó la inercia del problema estructural de vivienda y hábitat, dejando

intacto, en consecuencia, la causalidad del mismo.

Los primeros años de la democracia se centraron en la experiencia por parte

del Banco Obrero en materia de prefabricación y desarrollos urbanos. Sin

embargo, uno de los elementos más resaltantes tuvo que ver con el desarrollo

de la normativa de parámetros mínimos de vivienda en función de criterios

antropométricos y variables internacionales. A partir de 1974 se inicia el

traslado de la ejecución de obras sociales al sector privado seguido por el

supuesto de programas de viviendas progresivas iniciándose un sostenido

proceso de deformación estructural en la atención del problema habitacional.

Posteriormente, las leyes de Política Habitacional centraron el énfasis en una

visión financiera para resolver o agravar el problema.

13

Las políticas aplicadas hasta ahora han resultado en una inequidad social,

segregación y coexistencia de calidades de vidas altamente diferenciadas y

disonantes. Tanto los sectores sociales de mayores necesidades como la

clase media - que en conjunto delinean más del 90% de la demanda de

vivienda- no han obtenido respuesta a sus necesidades. Se han llevado a

cabo desarrollos habitacionales populares que no cumplen los estándares

mínimos en función de las necesidades de la población, así como criterios

financieros para políticas crediticias que impiden a sectores medios de la

población procurar la vivienda en condiciones de dignidad.

Finalmente, el nuevo marco constitucional del país permite otras lecturas y

claves de solución adicional. Las nuevas leyes que regulan los programas de

ejecución de viviendas, nuevas condiciones en materia de los créditos

hipotecarios, el otorgamiento de subsidios para aquellos grupos familiares con

ingreso bajos y demás consideraciones en materia de vivienda y política

habitacional, conllevan inevitablemente a una reestructuración en el campo

de la vivienda y el hábitat mediante el cual las familias venezolanas de bajos

ingresos, definido a partir de sus propios requerimientos, puedan acceder a

viviendas y hábitat dignos sin exclusión de ninguna extracto de la población

(Defensoría del pueblo, marzo de 2005).

La crisis política de los últimos años ha incidido en la paralización de la

capacidad productiva Nacional, no escapa de esta realidad, el sector de la

14

construcción. Desde 1990 la oferta inmobiliaria se mantuvo, pero a partir del

año 1999 la construcción, tan publica como privada, decayó drásticamente en

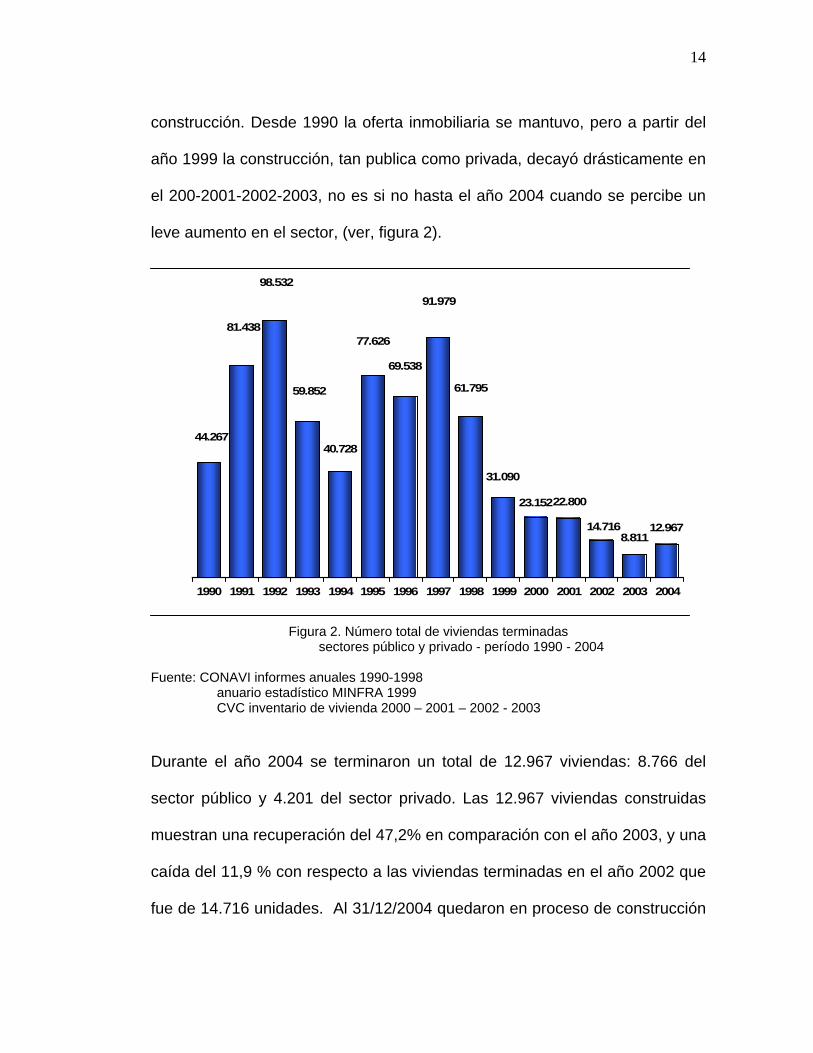

el 200-2001-2002-2003, no es si no hasta el año 2004 cuando se percibe un

leve aumento en el sector, (ver, figura 2).

Figura 2. Número total de viviendas terminadas sectores público y privado - período 1990 - 2004

Fuente: CONAVI informes anuales 1990-1998

anuario estadístico MINFRA 1999 CVC inventario de vivienda 2000 – 2001 – 2002 - 2003

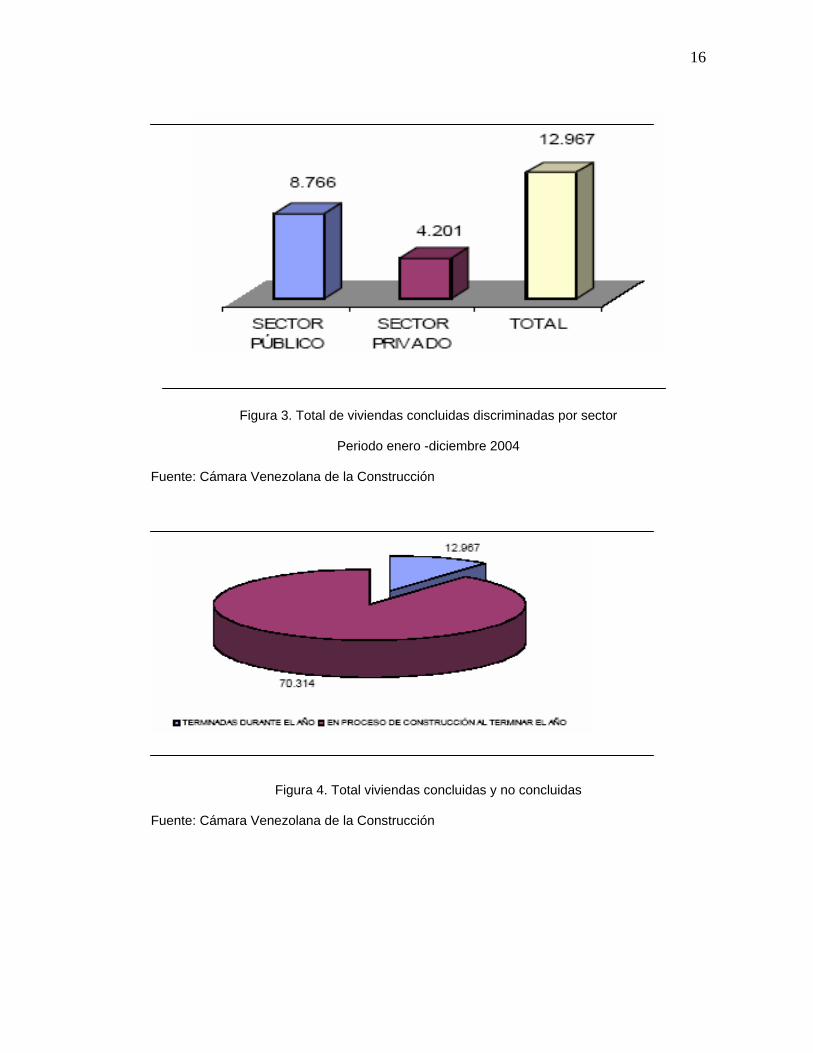

Durante el año 2004 se terminaron un total de 12.967 viviendas: 8.766 del

sector público y 4.201 del sector privado. Las 12.967 viviendas construidas

muestran una recuperación del 47,2% en comparación con el año 2003, y una

caída del 11,9 % con respecto a las viviendas terminadas en el año 2002 que

fue de 14.716 unidades. Al 31/12/2004 quedaron en proceso de construcción

44.267

81.438

98.532

59.852

40.728

77.626

69.538

91.979

61.795

31.090

23.15222.800

14.7168.811

12.967

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

15

un total de 70.314 viviendas: 52.835 del sector público y 17.479 del sector

privado. Mas del 90% del número de viviendas en proceso de construcción,

viene ejecutándose desde años anteriores al 2004 (lapso 2000-2003),

encontrándose muchos de estos desarrollos paralizados, algunos desde hace

más de 24 meses y, otros, desde hace más de 36 meses. Causa

fundamental: falta de recursos monetarios (Cámara Venezolana de la

Construcción, 2005)

II.1.4 PARTICIPACION ACTUAL DE LA EMPRESA PRIVADA DENTRO DE LA

OFERTA DE VIVIENDAS (LAS PROMOTORAS INMOBILIARIAS)

La participación de la Empresa privada alcanzo 4.201 unidades, para el

periodo comprendido entre enero a diciembre del 2004 representado un

32,39% de la oferta total de viviendas terminadas, 12.967 unidades de

vivienda. Otro factor relevante a considerar es la escasa capacidad del la

oferta tanto publica como privada para concluir los proyectos. DE un total

de 83.281 unidades en proceso solo se terminaron 12 .967 lo que

representa un escaso 15.60 % de las construcciones en proceso de

ejecución, (ver figuras 3Y 4).

16

Figura 3. Total de viviendas concluidas discriminadas por sector

Periodo enero -diciembre 2004

Fuente: Cámara Venezolana de la Construcción

Figura 4. Total viviendas concluidas y no concluidas

Fuente: Cámara Venezolana de la Construcción

17

II.2 DEFINICIÓN DE PROMOTORA

Las promotoras son empresas cuya razón comercial se establece para el

desarrollo, construcción, promoción y venta de todos aquellos productos que

formen parte de la oferta inmobiliaria.

II.2.1 IDENTIFICACIÓN DE LA PROMOTORA PRACMAQ, C.A.

“La PROMOTORA PRACMAQ, C.A. es una Empresa fundada en 1970, cuya

razón comercial gira en torno al objeto de prestar sus servicios en el área de

formulación de proyectos integrales de arquitectura e ingeniería y

construcción de obras civiles.

Dentro de este ámbito contamos con la capacidad de ajustar nuestra oferta en

función de diseñar la mejor alternativa para dar respuesta efectiva a sus

necesidades, siempre inscritos en el marco de la normativa vigente para

obtener la excelencia en la ejecución de las obras, con la consecuente

satisfacción de nuestros clientes, lo que ha sido nuestro objetivo fundamenta.,

Seguros de que está en condición, nos dará la presencia y proyección en el

mercado de la construcción, que día por día nos esmeramos en obtener”.

(Gerencia de Ventas, 2005).

18

II.2.2 CARACTERISTICAS GENERALES DEL PROYECTO HABITACIONAL

ELBORADO POR LA PROMOTORA:

El proyecto fue dirigido a satisfacer la demanda de vivienda de los

integrantes de la caja de ahorro del cuerpo policial, en función de su perfil de

ingresos, con este objeto se concibieron dos tipos de vivienda:

• Vivienda unifamiliar de 64 m2 de desarrollo progresivo: Presenta las

mismas características que el modelo regular no obstante en función de su

precio de venta, serán suprimidos algunos acabados y cerramientos.

• Vivienda unifamiliar de 64 m2 terminada: Se entregara con todos los

acabados previstos en el proyecto, incluyendo mobiliario de mampostería

en el área social, techo machihembrado interior pared perimetral para

cerramiento, pavimento exterior para áreas de lavandero y

estacionamiento.

Prototipo de vivienda unifamiliar de interés social (64 m2):

Se plantea el desarrollo de un producto ajustado al comprador, 1000

funcionarios de la policía del Estado Lara afiliados a la Caja de Ahorro. El

producto final será una vivienda de crecimiento progresivo, en función de

los ingresos de para 700 familias y una vivienda totalmente terminada para

300 compradores.

19

El proyecto ha sido realizado a fin de crear una imagen que va más allá de la

vivienda de interés social típica, con elementos novedosos en su forma de

uso, aunque tradicionales en sus componentes. Se contempla la

participación del usuario a través de su integración en las decisiones de

acabados de lo que será finalmente su vivienda una vez que este totalmente

terminada, lo cual le dará un carácter individual a cada, mientras mantiene

una imagen de unidad de conjunto.

Inicialmente se partió de un proyecto de cinco prototipos de Vivienda para

ser dirigidos a los estratos Económicos C-D que varían desde su tamaño en

metros cuadrados, hasta su distribución, número de habitaciones,

implantación en parcelas urbanas, extra-urbanas y accesos.

Se ha tomado en cuenta la topografía, climatología, y poder adquisitivo del

mercado hacia el cual va orientado el producto. La vivienda que fue

seleccionada corresponde a uno de estos modelos con un área de 64m2

(sesenta y cuatro metros cuadrados) a ser ubicada en el Estado Lara

concretamente en la zona Norte de Barquisimeto implantada sobre un lote

de 55 hectáreas donde se ha previsto la construcción de 1000 unidades de

vivienda dentro de un urbanismo que contempla parcelas institucionales,

educativas y recreacionales.

20

El modelo Seleccionado:

El modelo de vivienda desarrollado se ubica en una parcela de 146 m2

(ciento cuarenta y seis metros cuadrados) con un frente 12.50 mts. x 11.30

mts. de fondo y pareada solo por su parte posterior. Esto permite no solo una

óptima ventilación en su perímetro sino la posibilidad de ampliación en las

áreas laterales.

Este modelo consta de dos habitaciones una de ellas destinada a ser la

habitación principal, dos sanitarios uno para cada habitación separando el

lavamanos del resto de las piezas sanitarias, un área donde se ubica la

cocina comedor, en el lado derecho del acceso y una sala o recibo en

desnivel con mobiliario en mampostería empotrado en el piso para en caso de

visitas ser utilizado como sofá-camas.

El lavandero, patio de secado y estacionamiento vehicular se ubica del lado

derecho o exonerado de la vivienda según sea el caso del urbanismo.

En la parte frontal de la vivienda y separado de la sala de visitas, directo a la

calle, se ubica un patio interior delimitado por bloques huecos.

Frente al acceso principal se encuentran los servicios de gas, aseo y la puerta

de acceso vehicular. Como cubierta de estos servicios se remata a media

altura a manera de jardinera limitando la visión directa desde la cocina.

21

El proceso Constructivo, Materiales y Acabados:

• Para el proceso constructivo se desarrolla un bloque en concreto de

42x20x20 cmts., decorado con un formato de 20x20 en su cara anterior y

posterior a fin de evitar el efecto de trabado utilizado en la construcción

tradicional. Para no emplear el friso y pintura en las paredes de

cerramiento exterior se tomaran las siguientes decisiones:

• El bloque será elaborado en sitio con mano de obra local y ponedoras-

vibradoras sencillas, esto reducirá el costo de transporte.

• Los bloques serán pigmentados a fin cambiar la imagen de

construcciones en obra limpia, se agregará oxido de bayer en el agua de

la mezcla de cemento que combinado con la coloración de la arena dará

un acabado particular y propio al conjunto.

Costo de la unidad de Vivienda:

La promotora estableció el precio de venta final para las viviendas, a partir

de una estructura integrada por:

• Costo del terreno

• Costo permisología, tasas y emolumentos.

• Costo del urbanismo.

• Costo de la edificación.

• Costos de administración y utilidad.

22

• Impuesto a las ventas.

Bajo estos parámetros determinó:

• Vivienda de desarrollo progresivo P.V.P: Bs.46.071.651,69

• Vivienda regular P.V.P: Bs. 68.092.707,11

II.3 CAJA DE AHORRO

Son asociaciones civiles sin fines de lucro, creadas y dirigidas por sus

asociados, destinadas a fomentar el ahorro, recibiendo, administrando e

invirtiendo los aportes acordados y son creadas por las empresas

conjuntamente con los trabajadores, en beneficio exclusivo de éstos (Art. 3 de

la ley de Caja y fondos de Ahorro).

II.3.1CONSIDERACIONES DE LA LEY DE CAJAS DE AHORRO Y FONDOS

DE AHORRO

La ley de Caja de Ahorro y Fondos de Ahorro establece como finalidad de las

cajas de ahorro el recibir, administrar e invertir los aportes acordados. El

objetivo de estas asociaciones es única y exclusivamente de conceder

préstamos a sus asociados y realizar proyectos sociales con otras cajas, en

beneficio exclusivo de sus asociados, estándoles expresamente prohibido

desarrollar actividades distintas de las que les están permitidas.

23

Las cajas de ahorro se fundamentan en los valores de cooperación,

solidaridad y equidad. Igualmente los principios que rigen las cajas y fondos

de ahorro son el libre acceso y la adhesión voluntaria, así como el control

democrático que comporta la igualdad de derechos y obligaciones de todos

los asociados, sin poder conceder ventajas o privilegios a algunos de ellos.

II.4 NEGOCIO FIDUCIRIO (FIDEICOMISO)

“Es una relación jurídica a través de la cual una persona llamada

fideicomitente transfiere uno o mas bienes a otra llamada fiduciario, quien se

obliga a utilizarlo a favor de aquel o un tercero llamado beneficiario”(art.1 de

la Ley de Fideicomiso).

II.4.1 ALCANCE, ESTRUCTURACION, COMPONENTES Y TIPOS DE

CONTRATO DE FIDEICOMISO.

El vocablo fideicommissum, es una palabra compuesta que deriva de las

raíces latinas “Fides” (fidelidad, fe, lealtad) y “Commissumm” (comisión,

encargo, secreto o confidencia); que quiere decir encomendado a la fe o

lealtad de alguien (Rojas, A.; 1983, p.47).

La herramienta fiduciaria es una figura jurídica altamente versátil, que cuenta

con un campo prácticamente inagotable de operaciones, goza de

características propias, de gran flexibilidad y representa un enriquecimiento

24

del caudal de medios y formas de trabajo de la economía como servicio e

instrumento financiero.

II.4.1.1 PARTES QUE INTERVIENEN

II.4.1.1.1 FIDEICOMITENTE

Es aquella persona natural o jurídica que posee la capacidad de ejercicio

suficiente para disponer y transferir, si así lo desea, bienes y derechos

dándolos en Fideicomiso para la realización de sus propios propósitos, con

las únicas limitaciones que puedan surgir de las leyes (Atilio Rojas, 1983).

De acuerdo a Rojas, entre los principales derechos del fideicomitente se

pueden señalar los siguientes:

• Señalar las finalidades perseguidas con el Fideicomiso.

• Designar los beneficiarios y fiduciarios del Fideicomiso.

• Revocar el Fideicomiso, si expresamente se ha reservado este derecho.

• Designar fiduciario y uno o más sustitutos para el caso de que aquel no

aceptare la designación o cesare en sus funciones.

• Impugnar los actos anulables, realizados por el fiduciario, contrariamente a

lo estipulado en el contrato constitutivo del Fideicomiso.

25

• Exigir la devolución de los bienes de manos de terceros a quien

corresponda cuando el fiduciario ha transmitido bienes en forma

fraudulenta, en incumplimiento a sus obligaciones.

• Oponerse a toda medida preventiva de ejecución tomada en contra de los

bienes fideicometidos. Por las obligaciones que los afecten y solo en el

caso de que el fiduciario lo hiciere.

• Pedir la remoción del fiduciario y el nombramiento de un administrador

interino, cuando existiere causa jurídica para ello.

II.4.1.1.2 FIDUCIARIO

El fiduciario, según Atilio Rojas, es la persona que recibe los bienes y

derechos del fideicomitente adquiriendo la titularidad de los mismos y

encargándose de conservarlos, manejarlos y administrarlos como buen padre

de familia, de acuerdo a los términos y condiciones establecidas en el

documento constitutivo del Fideicomiso. Destacándose entre sus

obligaciones:

• Cumplir con los fines del Fideicomiso, dentro de los términos contractuales

y de licitud, que señala el ordenamiento jurídico;

• Guardar el secreto fiduciario;

• Contabilizar individualmente cada negocio fiduciario que tenga en sus

manos, separando cada patrimonio fideicometido de su propio patrimonio

y del patrimonio de las partes que intervienen en el Fideicomiso.

26

• Enviar mensualmente a la superintendencia de bancos una relación

detallada de los bienes recibidos en Fideicomiso.

• Cumplir con sus obligaciones con el cuidado de un administrador diligente.

• En caso de remoción, sustitución o cesación, el fiduciario debe transferir

los bienes a la persona a quien corresponda, una vez terminado el

Fideicomiso.

• Invertir los fondos recibidos en Fideicomiso en valores distintos a sus

propias acciones u obligaciones, o en otros bienes de su propiedad.

• Invertir los fondos en el país, salvo pactado lo contrario en el contrato.

El fiduciario podrá aceptar o no el Fideicomiso. La aceptación de la fiduciaria

debe constar en documento autentico, cuando se trate de un fideicomiso

constituido por acto entre vivos, y sea dicha aceptación, en el propio acto

constitutivo del fideicomiso o por separado. Y solo podrá renunciar a éste

cuando así lo autorice el Juez respectivo.

Todo Fideicomiso será remunerado para el Fiduciario y cuando el monto de

dicha remuneración no está en el acto constitutivo del Fideicomiso, lo

determinara el juez respectivo, después de ser discutido con el beneficiario,

esta remuneración no excederá del quince por ciento de al renta líquida de los

bienes fideicomitidos.

27

De acuerdo a lo previsto en el artículo 12 de La Ley de Fideicomiso,

solamente podrán ser fiduciarios las Instituciones Bancarias (Bancos

Comerciales, Bancos Hipotecarios, Bancos de Inversión, Bancos Universales

Sociedades Financieras, Entidades de Ahorro y Préstamo) y la Empresas de

Seguros constituidas en el país, con la previa autorización de la

Superintendencia de Bancos, del Ejecutivo Nacional, del Banco Nacional de

Ahorro y Préstamo (BANAP) y el CONAVI, como es el caso de las Entidades

de Ahorro y Préstamo y el Ministerio de Fomento en el caso de las

Compañías de Seguro.

II.4.1.1.3 BENEFICIARIO

El beneficiario es aquella persona que recibe los beneficios del fideicomiso. El

art. 23 de la Ley de Fideicomiso establece que el fideicomiso puede ser

constituido a favor de uno o más beneficiarios, pudiendo el fideicomitente

constituirlo a favor de sí mismo.

El beneficiario según el artículo 24 de la Ley de Fideicomiso de 1956 tendrá,

además de los derechos que le conceden el acto constitutivo y la Ley, los

siguientes:

• Exigir al fiduciario el fiel cumplimiento de sus obligaciones y hacer efectiva

la responsabilidad por el cumplimiento de ellas.

28

• Impugnar los actos anulables realizados por el fiduciario, dentro de los

cinco años contados desde el día en que el beneficiario hubiere tenido

noticia del acto que da origen a la acción, y exigir la devolución de los

bienes fideicometidos a quien corresponda. Este lapso no empezará a

correr para, los menores y entredichos, sino a partir de su mayoridad o

desde la fecha en que cese la interdicción.

• Oponerse a toda medida preventiva o de ejecución tomada contra los

bienes fideicometidos por obligaciones que no los afectan, en caso de que

el fiduciario no lo hiciere;

• Pedir, por causa justificada, la remoción del fiduciario y, como medida

preventiva, a juicio del Juez del fideicomiso, el nombramiento de un

administrador interino.

II.4.1.2 TIPOS DE FIDEICOMISO

De acuerdo a la finalidad para la cual se constituye el Fideicomiso puede

clasificarse en diversos tipos, entre lo que se destacan para la presente

investigación los siguientes:

II.4.1.2.1 FIDEICOMISO DE GARANTÍA

El Fideicomiso de Garantía es aquel en virtud del cual el fideicomitente

transfiere de manera irrevocable la propiedad de uno o varios bienes a título

de fideicomiso mercantil al patrimonio autónomo, para garantizar con ellos y/o

29

con su producto, el cumplimiento de ciertas obligaciones, designando como

beneficiario al acreedor de éstas, quien en caso de incumplimiento puede

solicitar a la fiduciaria, la realización o venta de los bienes fideicomitidos para

que con su producto se pague el valor de la obligación o el saldo insoluto de

ella, de acuerdo con las instrucciones previstas en el contrato

(www.fondospichincha.com/paginas/tipos_fideicom2.html

Características y beneficios:

• El fideicomiso de garantía sirve de cobertura adecuada para las

Instituciones Financieras de conformidad con las Resoluciones de la

Superintendencia de Bancos y Seguros y de la Junta Bancaria.

• Se controla las garantías en propiedad del Fideicomiso hasta que se

cumpla el objeto del contrato o se inicie la ejecución de la garantía.

• Aísla patrimonialmente los bienes del deudor en caso de quiebra del

deudor o de medidas cautelares dictadas en contra del deudor.

• Se apoya al cliente con la optimización de su capacidad de crédito.

• Permite la realización de la garantía para el Acreedor a valores de

mercado por medio de un procedimiento ágil y extrajudicial sin los costos,

demoras y manejos especulativos que pueden presentarse en las

subastas judiciales.

• Permite al acreedor agilizar la recuperación del capital y en consecuencia

la rentabilidad del negocio de crédito.

30

Responsabilidad de la fiduciaria:

La Fiduciaria figura como ente intermediario por lo que sus responsabilidades

se limitan al medio y no a los resultados, por lo tanto:

• No se convierte en deudora o garante de la obligación u obligaciones

garantizadas; sólo asegura que en caso de que el deudor no cumpla tales

obligaciones, cumplirá con las disposiciones previstas en el contrato.

• No es responsable del valor al cual se puedan efectivamente vender los

bienes y derechos de propiedad del Fideicomiso Mercantil.

• No es responsable de cumplir con las disposiciones del contrato del

Fideicomiso Mercantil, si el constituyente o el beneficiario no han

proporcionado los recursos necesarios para ello.

Ventajas con respecto a otras garantías:

• Es mucho más rápida: Podría tomar entre dos a cuatro meses

dependiendo de los plazos estipulados en el procedimiento convencional

de ejecución.

• Es más confiable: No está sometida a procedimientos en los cuales

intervienen jueces o árbitros que podría pronunciarse en contra de la

ejecución del crédito.

• Es más segura: En virtud de que los bienes y derechos son de propiedad

de un Fideicomiso Mercantil, no son susceptibles de ser embargados o

prohibidos de enajenar por deudas del propio constituyente o del deudor.

31

II.4.1.2.2 FIDEICOMISO INMOBILIARIO

Es el contrato por el cual se transfiere un bien inmueble y recursos financieros

a un fiduciario para que este los administre con la finalidad de desarrollar un

proyecto inmobiliario, de acuerdo con las instrucciones señaladas en el

contrato, transfiriendo al final del proceso los bienes inmuebles construidos a

quienes resulten beneficiarios

(www.fondospichincha.com/paginas/tipos_fideicom2.html).

La característica común a todos los fideicomisos inmobiliarios es la

transferencia de un terreno con el fin principal de desarrollar sobre el mismo

un proyecto construcción que puede ser de uso comercial, oficinas, vivienda o

infraestructura en general.

Características y beneficios:

• El fiduciario administra todos los fondos para la construcción, brindando

transparencia e independencia entre promotores y beneficiarios.

• Al fideicomiso se transfiere la propiedad del o los inmuebles donde se

desarrollará el proyecto inmobiliario, con el fin de precautelar los intereses

de los promotores y beneficiarios.

32

• Al ser administrados los recursos de los proyectos inmobiliarios a través

de la figura del fideicomiso inmobiliario integral, ofrece seguridad,

transparencia y confianza entre los participes del proyecto.

• Al ser el fideicomiso quién recibe y administra los recursos, se garantiza el

manejo eficiente de los recursos en los proyectos inmobiliarios a través de

controles permanentes.

• La figura del fideicomiso inmobiliario integral permite levantar capital del

mercado y facilita la consecución de créditos.

• Los proyectos inmobiliarios administrados por fideicomisos se vuelven

más atractivos para el sistema financiero, en virtud de que pueden colocar

recursos de corto plazo en créditos al constructor, y porque la

administración bajo esta figura constituye una garantía y minimiza los

riesgos del proyecto.

• El fideicomiso inmobiliario permite que los promotores mitiguen los

siguientes riesgos:

1. Comercial: No puede iniciar el proyecto hasta que tenga certeza

de su éxito comercial.

2. Financiero: Al efectuar preventas sabe con certeza que tendrán

flujos de efectivo de ventas reales y no hipotéticas.

3. Legales.

33

Cuenta con los terrenos, en este caso, desde un principio, con lo que aísla la

tenencia y cuentan con la disponibilidad real de los terrenos al estar en el

Fideicomiso, pero puede renunciar a la vez al negocio en caso que comercial

o financieramente tenga problemas.

Si se presenta algún obstáculo de última hora en los permisos legales, o se

presentan dificultades técnicas, puede renunciar al negocio, sin ningún tipo de

multa.

Responsabilidad de la fiduciaria:

Es sólo de medio y no de resultados, por lo tanto, La Fiduciaria:

• No pondrá recursos propios para la realización del proyecto inmobiliario, ni

se convertirá en deudora o garante de las deudas que tenga el

Fideicomiso Mercantil.

• No participará de las utilidades que pudiera generar el proyecto

inmobiliario.

• No es responsable del valor al cual se puedan efectivamente vender los

bienes inmuebles del proyecto inmobiliario.

• No es responsable de cumplir con las disposiciones del contrato del

Fideicomiso Mercantil, si los constituyentes o los beneficiarios no han

proporcionado los recursos necesarios para ello.

34

Ventajas:

• Seguridad: Proporciona protección a todas las partes involucradas en el

proyecto inmobiliario, debido a que se estipula anticipadamente todas las

condiciones de su vinculación.

• Administración Profesional: La Fiduciaria en su rol de administrador del

Fideicomiso Mercantil es un especialista en hacer cumplir las

disposiciones del contrato, en precautelas los intereses de las partes y en

velar por los recursos del patrimonio autónomo.

• Es más seguro que otro tipo de convenios: Los contratos de asociación

y la constitución de compañías, son otros mecanismos utilizados para

desarrollar proyectos inmobiliarios. Sin embargo éstos han probado que

no protegen adecuadamente a los bienes y a las partes involucradas.

• Amplía las posibilidades de asociación: Si bien es perfectamente

aplicable a proyectos de menor envergadura, el Fideicomiso Mercantil ha

sido herramienta vital en el desarrollo de los más grandes proyectos

inmobiliarios del país, puesto que éstos han requerido la asociación de

múltiples partes, tales como propietarios de terrenos, inversionistas,

promotores, Instituciones del Sistema Financiero, etc.

• Mejora las relaciones comerciales: Sin perjuicio de que la imagen del

Grupo Promotor sea fundamental en la gestión comercial, el Fideicomiso

Mercantil posibilita una mayor aceptación por parte de los clientes, puesto

35

que éstos serán los primeros beneficiados con la transparencia que éste

brinda.

II.4.2.2.3 FIDEICOMISO DE INVERSION

Es aquel por el cual los constituyentes aportan sumas de dinero al

Fideicomiso Mercantil, con la finalidad de que sean invertidos en provecho de

beneficiarios o de terceros

(www.fondospichincha.com/paginas/tipos_fideicom2.html).

Características y beneficios:

• Necesidad para su constitución: Generalmente, el Fideicomiso Mercantil

surge por necesidades de los inversionistas, tales como: 1) dotar de

personalidad jurídica a fondos que desean o deben constituir las empresas

a favor de sus empleados o de terceros; 2) crear un fondo en beneficio de

parientes o de personas relacionadas familiar o comercialmente; 3)

realizar inversiones conjuntas en determinados sectores de la economía

(Ej.: construcción, agricultura, minería, etc.); y, 4) efectuar inversiones con

dineros que posteriormente su utilización esté condicionada a un destino

específico.

• Políticas e instrucciones de inversión: Es fundamental que se

determine el tipo de títulos valores, proyectos productivos u otros en los

que se podrán realizar las inversiones por parte de la fiduciaria, así mismo

36

es necesario que se indique si las decisiones de inversión serán

autónomas bajo directrices generales del constituyente o dependerán de

instrucciones específicas del constituyente, beneficiario o de cualquier otro

organismo colegiado. A falta de esta estipulación, en aquellos fideicomisos

de inversión en valores que contemplen la existencia de Constituyentes

Adherentes, las inversiones se sujetarán a límites determinados en la ley.

• Determinación de beneficiarios: Es necesario que se señale quién será

el beneficiario de los resultados de las inversiones, pudiéndose designar al

mismo constituyente o a cualquier tercero.

Responsabilidad de la fiduciaria:

Es sólo de medio y no de resultados, por lo tanto, la fiduciaria:

• No garantiza la obtención de utilidades o rendimientos en la inversión de

los recursos del Fideicomiso Mercantil.

• No es responsable de cumplir con las disposiciones del contrato del

Fideicomiso Mercantil, si los constituyentes o los beneficiarios no han

proporcionado los recursos necesarios para ello.

Ventajas:

• Seguridad: Proporciona protección a los recursos aportados por los

inversionistas debido a que los bienes del Fideicomiso Mercantil no

37

pueden ser retenidos ni secuestrados por deudas de los constituyentes,

beneficiarios o de terceros.

• Administración Profesional: La fiduciaria en su rol de administrador del

Fideicomiso Mercantil, así como por su experiencia en el manejo de

fondos de inversión, es un especialista en el análisis de las condiciones

del mercado en sectores financieros y no financieros, por lo que puede

prestar asesoría para la toma de decisiones por parte de los inversionistas

donde se logre una adecuado equilibrio entre riesgo a través de la

diversificación y rentabilidad.

II.4.1.3 CONTRATO DE FIDEICOMISO

Siendo el fideicomiso un contrato normalmente regulado y, por ello, tipificado

en el derecho sustantivo, otorga a las partes contratantes la garantía de su

leal ejecución a través de normas concretas que prevén los efectos jurídicos

para las partes, quedando amparado, inclusive, limitada sólo por los principios

generales en cuanto a que los fines del negocio no sean contrarios a la ley, al

orden público, a la moral y a las buenas costumbres.

El contrato de fideicomiso financiero debe considerar:

• La individualización de los bienes objeto del contrato. En caso de no

resultar posible tal individualización, a la fecha de celebración del

38

fideicomiso deberá constar la descripción de los requisitos y

características que deberán reunir los bienes.

• La determinación del modo en que otros bienes podrán ser incorporados

al fideicomiso.

• El plazo o condición a que se sujeta el dominio fiduciario, el que nunca

podrá durar más de treinta (30) años desde su constitución.

• El destino de los bienes a la finalización del fideicomiso.

• Los derechos y las obligaciones del fiduciario, y el modo de sustituirlo si

cesare.

• La individualización del/los fiduciarios, fideicomitente y beneficiarios.

• La identificación del fideicomiso.

• El procedimiento de liquidación de los bienes frente a la insuficiencia de

los mismos para afrontar el cumplimiento de los fines del fideicomiso.

• La rendición de cuentas del fiduciario a los beneficiarios.

• La remuneración del fiduciario.

• Los términos y las condiciones de emisión de los certificados de

participación y/o los títulos representativos de deudas (Barboza, 2004).

II.4.2 ANTECEDENTES DEL NEGOCIO FIDUCIARIO

La herramienta fiduciaria en su origen fue utilizada como estructura jurídica

con el objeto de eludir trabas legales que impedían darle a determinados

bienes cierto destino. La base sobre la que se fundamentó fue la confianza

39

que el transmítente de un bien depositaba en el adquirente. La transferencia

se realizaba en propiedad teniendo el adquirente las facultades derivadas de

su condición propietario, de acuerdo con las instrucciones del transmítente.

Frente al amplio poder jurídico que el transmítete daba al adquirente, éste se

comprometía a usar ese poder en lo preciso dentro de los límites impuestos

por el fin restringido acordado, al cual se apuntaba, respetando la voluntad de

aquél (Soler, 2000).

Con el correr del tiempo y en atención a los abusos en que incurría el

adquirente al no respetar los encargos fiduciarios, se fue limitando su

potestad sobre los bienes trasmitidos, manteniendo su condición de titular

jurídico pero con poderes recortados por la normativa jurídica y por la

intervención de la justicia, que priorizaron la voluntad del constituyente y los

derechos de los beneficiarios por sobre el derecho de propiedad que aquél

ostentaba (Soler, 2000).

De un origen restringido al ámbito familiar pasó a insertarse activamente en el

ámbito de los negocios por su adaptabilidad a las cambiantes condiciones

económicas y a la fértil imaginación de los que se dedican a la ingeniería de

nuevos productos. En la actualidad el fideicomiso es un contrato que puede

emplearse para la realización de ilimitados fines, en tanto y en cuanto sean

lícitos.

40

Las posibles aplicaciones del fideicomiso, especialmente para los bancos y

demás entidades financieras, son innumerables, dada su naturaleza, con una

proyección excepcional que les abre perspectivas insospechadas, pudiendo

preverse, sin pecar en optimismos excesivos, que en pocos años más la

incidencia del Fideicomiso en los resultados financieros de aquéllas llegará a

un nivel de real importancia, como ha ocurrido en otros países de América

(México, Colombia, Costa Rica, Panamá, entre varios más) (Soler, 2000).

II.5 UNIDAD TRIBUTARIA (U.T.)

La unidad tributaria es la medida de valor creada a los efectos tributarios

como una medida que permite equiparar y actualizar a la realidad

inflacionaria, los montos de las bases de imposición, exenciones y sanciones,

entre otros, con fundamento en la variación del Índice de Precios al

Consumidor (I.P.C.). La unidad tributaria ha sido ajustada hasta hoy a un

valor de Bs. 29.400 (http://www.seniat.gov.ve).

II.6 BANCA PRIVADA

La Banca Privada es una entidad financiera que según su forma jurídica se

clasifica como privada que, con relativo poco capital propio, realiza de forma

profesional operaciones de capital, monetarias y crediticias.

II.7 SUBSIDIOS

“El subsidio directo a la demanda es un mecanismo de financiamiento cuyo destinatario es la familia beneficiaria de la

41

asistencia habitacional a que se refiere el decreto con Rango y Fuerza de Ley que regula el Subsistema de Vivienda y Política Habitacional y que ha cumplido con el proceso de selección previsto. El subsidio directo a la demanda será utilizado para el pago de una vivienda regular o de su ejecución progresiva o para el pago del mejoramiento o ampliación de una vivienda existente o dentro de los programas de vivienda en alquiler” (Art. 27, Ley del subsistema de Vivienda y Política Habitacional, 2003).

II.8 CRÉDITO HIPOTECARIO

Es un préstamo que, además de contar con la garantía personal del

prestatario, se garantiza adicionalmente con una vivienda, un inmueble o un

bien. Además de la devolución del capital prestado, se contempla también el

cobro de los intereses ordinarios, los intereses de demora, las costas y los

gastos derivados de una posible reclamación judicial en caso de

incumplimiento en los pagos. Este contrato debe formalizarse mediante una

escritura e inscribirse en el Registro de la Propiedad

(inmobiliaria.terra.es/ATREA/public/UCAGlosario.jsp).

II.9 MARCO LEGAL

El sistema Nacional Integrado de Vivienda y Política Habitacional, es decir,

todos los entes, planes y programas relacionados con la materia habitacional,

se rigen por la normativa siguiente:

• Ley de Subsistema de Vivienda y Política habitacional publicada el 26 de

abril de 1999 en la Gaceta Oficial 5.392 de fecha 22 de Octubre de 1.999

(LSVPH).

42

• Normas de operación de la Ley que regula el Subsistema de vivienda y

Política Habitacional. G.O. Nro. 37.775 del 15 de Septiembre del 2.003

(NOLSPH).

• Y demás resoluciones, emanadas por el Ministerio de Infraestructura a

través del Consejo Nacional de la Vivienda (CONAVI)

Vale destacar que en la actualidad esta en proceso de promulgación la nueva

Ley de Régimen Prestacional de Vivienda y Hábitat.

En esta materia nos encontramos ante un marco legal extenso, en virtud de

que el legislador ha sido específico en la formulación de su normativa. Se

realizó un extracto del articulado en cuestión, relacionado con los aspectos

de la investigación:

En relación a los programas a desarrollar:

(LSVPH): Art. 12 “La Política Habitacional en materia de vivienda desarrollará

los siguientes programas habitacionales...” numeral “5. Nuevas

urbanizaciones y viviendas de desarrollo progresivo…”.

(LSVPH): Art. 18 “Se considerarán reproductivos los programas contenidos en

los numerales 3, 5 y 6 del artículo 12 del presente Decreto-Ley. Los

43

programas reproductivos implican la ejecución de las modalidades de

financiamiento y recuperación…”.

(NOLSPH): Art. 21 “El programa de nuevas urbanizaciones y viviendas de

desarrollo progresivo, previsto en el numeral 5 del articulo 12 del Decreto con

rango y fuerza de Ley que regula el Subsistema de Vivienda y Política

Habitacional, esta dirigido a la dotación de nuevas urbanizaciones y viviendas

de desarrollo progresivo que puedan absorber el crecimiento de la población

urbana y rural de los bajos ingresos, que de otro modo desarrollaría nuevos

barrios y ranchos, para los que correspondería posteriormente la atención

habitacional en habilitación física y en ampliaciones y mejoras de las

edificaciones, con un costo sustancialmente mayor…El programa esta

fundamentalmente destinado a las necesidades de vivienda de los sectores

de ingresos bajos, hasta el equivalente a Cincuenta y Cinco Unidades

Tributarias (55 U.T.) mensuales. Utilizándose principalmente recursos del

Fondo de Aportes del Sector Público…, podrá emplearse la infraestructura

creada por el sector privado para la promoción, construcción y venta de este

mismo tipo de urbanizaciones y vivienda”.

En relación al financiamiento directo a los Beneficiarios:

(LSVPH): Art. 15 “Los programas previstos en la presente Ley serán

financiados con recursos provenientes del Sector Público, del Fondo Mutual

44

Habitacional o de otras fuentes de recursos…todo programa deberá incluir la

totalidad de sus gastos, presupuestarios y de realización, claramente

divididos en recursos recuperables y no recuperables…”.

(LSVPH): Art. 21 “…El otorgamiento de los créditos podrá realizarse de

manera individual, al representante del grupo familiar, o de manera colectiva,

a la comunidad organizada a través de su representante, de conformidad con

la Ley…”.

(LSVPH): Art. 22 “…Los préstamos hipotecarios se otorgarán en función de

los ingresos del o de los beneficiarios, estableciéndose como pago mensual

un porcentaje que no podrá exceder del treinta por ciento (30%) del ingreso

del grupo familiar… El plazo máximo de estos préstamos será de treinta (30)

años y se cancelarán mediante pagos mensuales y consecutivos…Parágrafo

Único. En programas de vivienda progresiva podrá otorgarse a un mismo

beneficiario hasta tres (3) préstamos hipotecarios preclusivos con un plazo de

recuperación no menor a cinco (5) años cada uno, a tasa de mercado…”.

Acerca del subsidio directo a la demanda:

(LSVPH): Art. 27 “Se establece el subsidio directo a la demanda, que es un

subsidio familiar de vivienda en dinero, otorgado de una sola vez sin la

obligación de restitución, siempre y cuando, el beneficiario cumpla con las

45

condiciones que prevé la presente Ley; estará ajustado a las condiciones

demográfico-económicas del grupo familiar considerando el equilibrio entre, el

criterio Superintendencia de Bancos y Otras Instituciones Financieras de

progresividad que implica a menor ingreso y mayor número de personas que

integran el núcleo familiar, mayor subsidio, y el criterio de simplicidad y

viabilidad operativa del otorgamiento masivo del subsidio, de conformidad con

las Normas de Operación”.

(NOLSPH): Art. 28 “El subsidio para grupos familiares con ingresos iguales o

inferiores a Cincuenta y Cinco Unidades Tributaria (55 U.T.) provendrá de la

componente patrimonial del Fondo de Aportes del Sector Público, mientras

que para grupos familiares con ingresos superiores a Cincuenta y Cinco

Unidades Tributarias (55 U.T.), hasta Ciento 10 Unidades Tributarias (110

U.T.), los recursos provendrán de los rendimiento del fideicomiso de inversión

del Fondo de Aportes del Sector Público”.

(NOLSPH): Art. 36 “Tendrán derecho a acceder al subsidio directo a la

demanda aquellas familias que reúnan las siguientes características: a)

Ingresos familiares mensuales hasta Ciento Diez Unidades Tributarias (110

U.T.); b) Nacionalidad venezolana o extranjera residente por mas cinco (5)

años y ser padre o madre de un venezolano; c) Condición habitacional actual;

sin vivienda propia o con vivienda sujeta a mejoramiento; y d) No haber sido

sujeto de otro subsidio o beneficio de carácter habitacional”.

46

De los Fondos del Sistema Nacional Habitacional:

(LSVPH): Art. 31 “…Los recursos del Sistema de Vivienda y Política

Habitacional estarán constituidos en fondos configurados por dos regímenes:

el Régimen de Capitalización Individual representado en el Fondo Mutual

Habitacional y el Régimen de Solidaridad representado en el Fondo de

Aportes del Sector Público…Con los recursos de los beneficiarios de los

programas reproductivos del Sistema de Vivienda y Política Habitacional, se

constituyen además el Fondo de Garantía y el Fondo de Rescate”.

(LSVPH): Art. 34 “Los recursos de los Fondos previstos en este capítulo,

deberán estar colocados:

1. En préstamos a los afiliados al Subsistema de Vivienda y Política

Habitacional dirigidos a los programas reproductivos previstos en la

presente Ley;

2. En préstamos para la construcción de viviendas dirigidas a los afiliados del

Subsistema de Vivienda y Política Habitacional.”

(LSVPH): Art. 35 “El Fondo Mutual Habitacional estará constituido por los

aportes que mensualmente deberán efectuar los empleados u obreros y los

empleadores o patronos, tanto del sector público como del sector privado, en

47

las cuentas del Fondo Mutual Habitacional abiertas en instituciones

financieras”.

(LSVPH): Art. 36 “El aporte obligatorio de los empleados y obreros estará

constituido por el uno por ciento (1%) de su remuneración, y el de los

empleadores o patronos estará constituido por el dos por ciento (2%) del

monto erogado por igual concepto”.

(LSVPH): Art. 37 “Los cotizantes del Fondo Mutual Habitacional sólo podrán

disponer de sus aportes obligatorios en los siguientes supuestos:

1. Para el pago total o parcial del precio de adquisición de la vivienda…

2. Para la amortización de préstamos hipotecarios…”.

(LSVPH): Art. 44 “En la Ley de Presupuesto se asignará anualmente al Fondo

de Aportes del Sector Público, créditos por un monto equivalente al cinco por

ciento (5%) de los ingresos ordinarios estimados en el respectivo

presupuesto, deducidos los montos correspondientes al Situado

Constitucional”.

(LSVPH): Art. 45 “En los presupuestos anuales correspondientes a las

Entidades Federales y a los Municipios del país, se asignará créditos por un

monto equivalente al cinco por ciento (5%) de las asignaciones por ellos

percibidas por concepto de Situado…”.

48

(LSVPH): Art. 47 “Los recursos del fideicomiso de inversión a que se contrae

este capítulo serán utilizados para lo siguiente:

1. Ejecución de los programas habitacionales previstos en la presente Ley

dirigidos a personas o familias sin ingresos o familias con ingresos mensuales

menores a cincuenta y cinco unidades tributarias (55 U.T.) o a la comunidad

organizada constituida por familias con ingresos mensuales menores a

cincuenta y cinco unidades tributarias (55 U.T.).Superintendencia de Bancos y

Otras Instituciones Financieras

2. Subsidio directo a la demanda de aquellas familias con ingresos mensuales

menores o iguales a cincuenta y cinco unidades tributarias (55 U.T.).

3. Subsidio directo a la demanda de las familias con ingresos mensuales

comprendidos entre cincuenta y cinco (55 U.T.) y ciento diez unidades

tributarias (110 U.T.); en este caso sólo podrá utilizarse los rendimientos que

produzca el fideicomiso de inversión.

4. Cubrir los costos de administración del fideicomiso de inversión previsto

para el Fondo de Aportes del Sector Público.

5. Cubrir los costos operativos inherentes a la administración de los

programas previstos en la presente Ley, de acuerdo a los límites que

mediante resolución fije el Consejo Nacional de la Vivienda.

6. Incrementar el Fondo de Aportes del Sector Público de acuerdo con lo

estipulado en este capítulo”.

49

La utilización de los recursos para programas reproductivos y la

constitución de fideicomisos:

(NOLSPH): Art. 54 “La utilización de los recursos para los programas

reproductivos será aplicable conforme a lo siguiente: 1) desarrollo de

proyectos por parte de un organismo ejecutor, a través de las modalidades de

inversión directa y de administración delegada para la comunidad organizada

debidamente constituida; 2) Cobertura del subsidio directo a la demanda; 3)

Otorgamiento de créditos a largo plazo para las familias con ingresos

mensures hasta Cincuenta y Cinco Unidades Tributarias (55 U.T.), en función

de la disponibilidad del Fondo Mutual Habitacional”.

(LSVPH): Art. 48 “Los ejecutores de los programas previstos en la presente

Ley, deberán abrir fideicomisos de administración para la ejecución de dichos

programas. Los recursos de estos fideicomisos estarán constituidos por las

transferencias directas que les haga el Fondo de Aportes del Sector Público,

correspondiente al presupuesto de los programas, incluyendo los costos

operativos de los ejecutores. El fideicomiso de administración adicionalmente

se alimentará de los rendimientos de sus colocaciones e inversiones y las

recuperaciones de capital e intereses de los préstamos que se otorguen con

estos recursos. Los costos de administración del fideicomiso de

administración estarán a cargo del fondo fideicometido…Los ejecutores de

programas previstos en esta Ley deberán presentar al Servicio Autónomo de

50

Fondos Integrados de Vivienda los respectivos cronogramas de

desembolsos”.

(NOLSPH): Art. 57 “ Los fideicomisos de administración se constituirán por

documento autenticado, determinándose con precisión las obligaciones de las

partes, con especial mención de: a) Las responsabilidades del fiduciario, del

los fideicomitente y de los beneficiarios; b) La supervisión del flujo de los

recursos; c) El monto del fideicomiso; d) El cronograma de desembolso; e)

Las comisiones y costos operativos; f) Las garantías que deben presentar los

beneficiarios del fideicomiso; g) Los mecanismos de supervisión de

presanción de servicios o ejecución de las obras así como la obligación de

prestar los informes que sean requeridos; h) Mención expresa de la fuente de

los recursos; i) Declaración sobre el sometimiento al cuando con rango y

fuerza de Ley que regula el Subsistema de Vivienda y Política Habitacional y

las sanciones allí previstas, en caso de su incumplimiento”.

(LSVPH): Art. 49 “El Fondo de Garantía, creado en activos seguros,

rentables y de fácil liquidación, con las primas que deben pagar los

beneficiarios de préstamos o créditos tiene por objeto cubrir, en los términos y

porcentajes que establezcan las Normas de Operación, los siguientes riesgos:

1. Recuperación de los préstamos otorgados a los afiliados y a otros

beneficiarios…

2. Fallecimiento de beneficiarios de préstamos…

51

3. Los daños que se ocasionen en el inmueble con motivo de incendio,

terremoto, inundación u otros riesgos previstos en el contrato de garantía…

4. Recuperación de las inversiones en cartera de riesgo que se hagan con el

Fondo Mutual Habitacional”.

(LSVPH): Art. 50 “Con el objeto de respaldar los riesgos previstos en este

capítulo, el Fondo de Garantía deberá constituir y mantener las siguientes

reservas:

1. Reservas de garantía de restitución de préstamos hipotecarios.

2. Reservas de garantía en caso de fallecimiento del prestatario.

3. Reservas de garantía por daños al inmueble derivados de los riesgos

previstos en las Normas de Operación.

4 Reservas de garantía por inversiones en cartera de riesgo”.

(LSVPH): Art. 52 “Los préstamos y créditos que se otorguen con recursos que

provengan del Fondo de Aportes del Sector Público, del Fondo Mutual

Habitacional y de otras fuentes, deberán estar amparados por el Fondo de

Garantía…”.

(LSVPH): Art. 53 “El Fondo de Rescate creado por la Ley de Política

Habitacional publicada en la Gaceta Oficial de la República de Venezuela N°

4.659, Extraordinario, de fecha 15 de diciembre de 1993, continuará vigente y

tiene por objeto cubrir en los términos y porcentajes que se establezcan en

52

las Normas de Operación el riesgo de cancelación del saldo de los préstamos

otorgados con recursos del Fondo del Sector Público, del Fondo Mutual

Habitacional y de Otras Fuentes…”.

De los préstamos hipotecarios a largo plazo otorgados con los recursos

del Fono de Mutual Habitacional:

(NOLSPH): Art. 113 “Los prestamos hipotecarios a largo plazo otorgados con

los reversos del Fondo Mutual Habitacional,… serán calculados sobre el saldo

resultante de restar al valor de la vivienda, el subsidio directo a la demanda

cuando seas procedente y la cuota inicial correspondiente”.

(NOLSPH): Art. 120 “Todos los beneficiarios que perciban ingresos hasta

cincuenta y cinco unidades tributarias (55 U.T.), deberán pagar una cuota

inicial mínima equivalente al treinta y seis por ciento (36%) del ingreso familiar

mensual,… Los beneficiarios con ingresos mayores a cincuenta y cinco

unidades tributarias (55U.T.) y hasta ciento cincuenta unidades tributarias

(150 U.T.) que opten por los créditos lineales deberán pagar una cuota inicial

no menor al veinte por ciento (20%) del valor de adquisición de las viviendas”.

(NOLSPH): Art. 121 numeral 2. “… A los efectos de determinar la capacidad

de pago del grupo familiar y consecuencialmente la procedencia de la

solicitud del préstamo, la institución financiera otorgante del mismo deberá

efectuar el cálculo inicial de reembolso del préstamo, tomando como base el

53

ingreso mensual familiar que muestre el beneficiario en su solicitud, el

subsidio directo a la demanda procedente, así como la cuota inicial

correspondiente”.

Disposiciones finales:

(LSVPH): Art. 117 “Se suprime el Servicio Autónomo del Fondo de Aportes

del Sector Público creado mediante el Decreto Nº 3.241 de fecha 20 de enero

de 1999 mediante el cual se dicta el Reglamento del Fondo de Aportes del

Sector Público Previsto para el Subsistema de Vivienda y Política

Habitacional publicado en la Gaceta Oficial de la República de Venezuela Nº

36.631 de fecha 28 de enero de 1999 y se transfiere su patrimonio

enteramente al Servicio Autónomo de Fondos Integrados de Vivienda, en

cuenta separada denominada Fondo de Aportes del Sector Público, en los

términos del presente Decreto-Ley. El Servicio Autónomo de Fondos

Integrados de Vivienda se subroga en todos los derechos y obligaciones del

extinto Servicio Autónomo del Fondo de Aportes del Sector Público antes

identificado”.

Por otra parte la Ley de fideicomiso publicada en Gaceta Oficial Nº 496

Extraordinario, de la República de Venezuela, a los 17 días del mes de agosto

del ano 1956, dispone lo siguiente:

54

Art. 2 “Los bienes transferidos y los que sustituyan a estos, no pertenecen a la

prenda común de los acreedores del fiduciario. Salvo que la Ley disponga

otra cosa, éste solo estará sujeto a cumplir con dichos bienes las obligaciones

que deriven del fideicomiso o de su realización, y podrá oponerse a toda